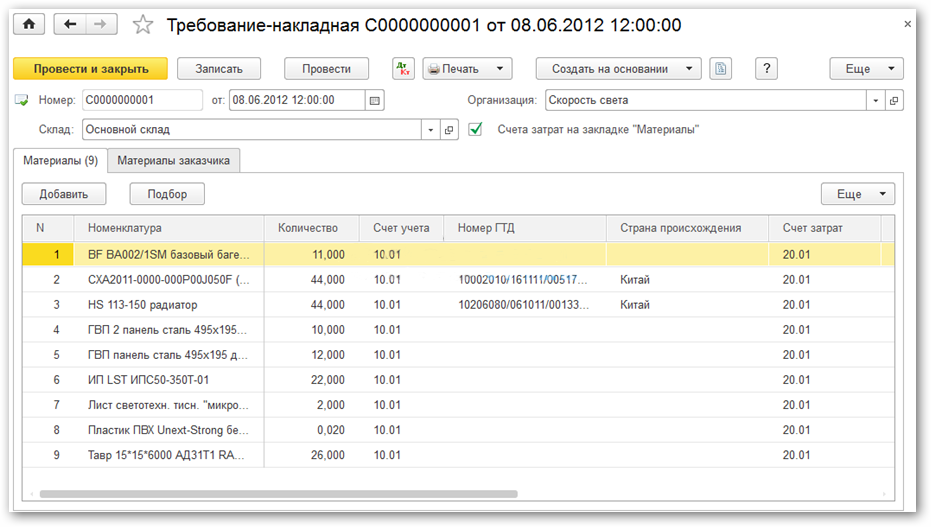

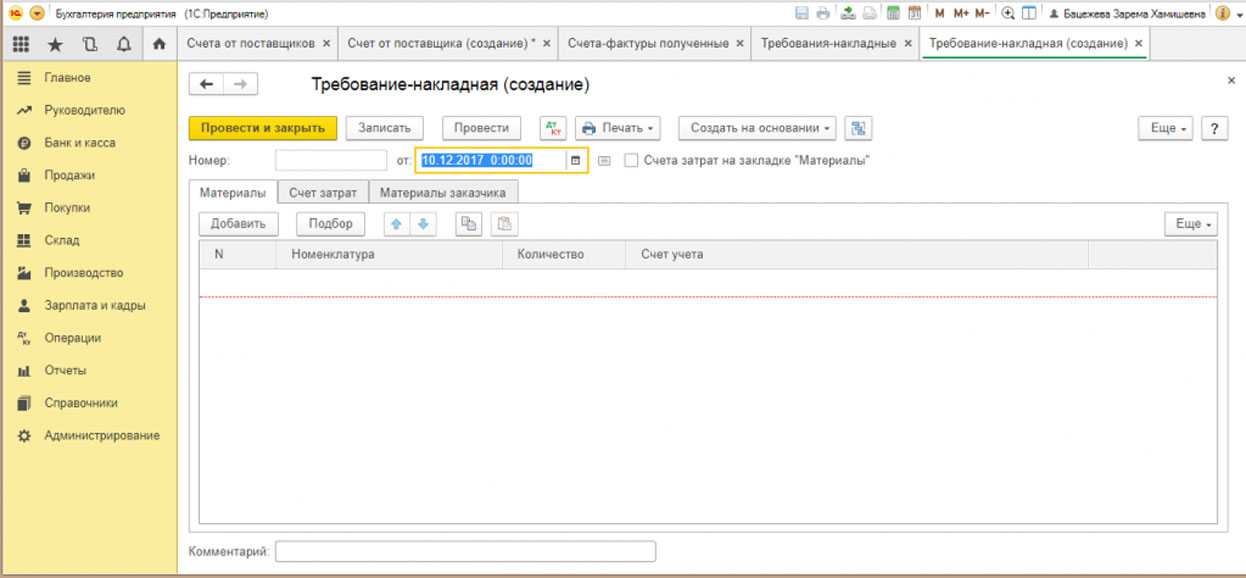

Требование-накладная: передача материалов в производство

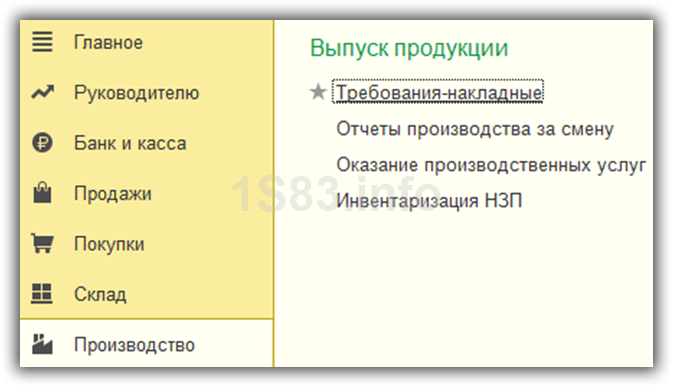

Передадим материалы в производство на 20-й счет. При этом со склада они соответственно спишутся.

Документ «Требование накладная» используется когда необходимо списывать материалы, которые нельзя привязать к конкретной продукции. Пример таких материалов — канцтовары, ГСМ, расходные материалы и прочие общепроизводственные или общехозяйственные затраты.

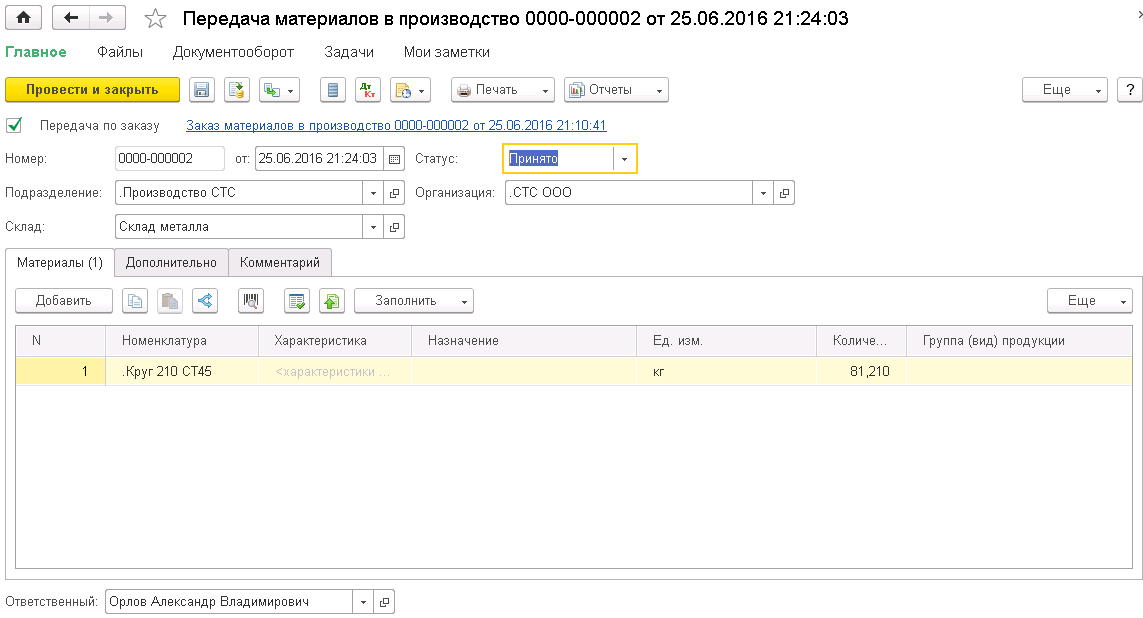

Создаем новый документ. Заполняем необходимые реквизиты шапки. В табличную часть документа подбираем нужные для производства материалы согласно спецификации. Количество может быть и больше, главное, чтобы хватило на производство запланированного объема продукции:

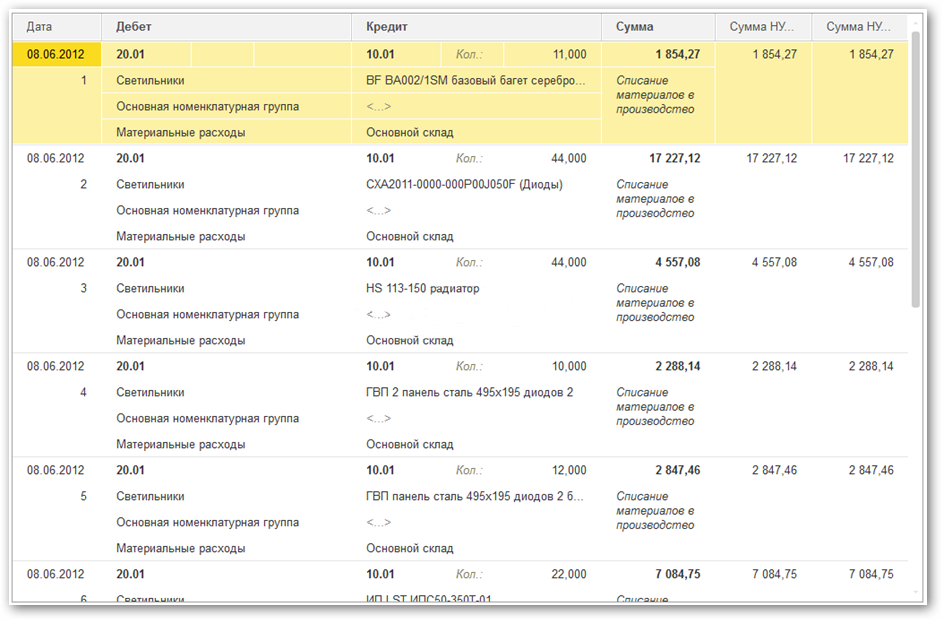

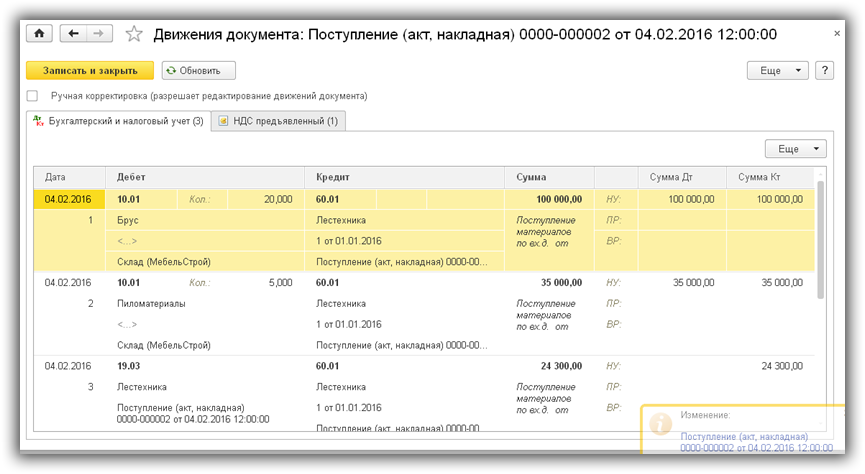

Проведем документ и посмотрим, какие проводки он сформировал в 1С:

Фактически, данный документ формирует (не считая косвенных затрат) себестоимость продукции, то есть с 10 счета переводит затраты на 20.01.

Для отражения прочих, косвенных издержек, в шапке документа «Требование-накладная» нужно убрать флажок «Счета затрат на закладке «Материалы»». Тогда появится еще одна закладка «Счет затрат». Указав его, можно списать расходы, не связанные на прямую с производством, но участвующие в формировании себестоимости.

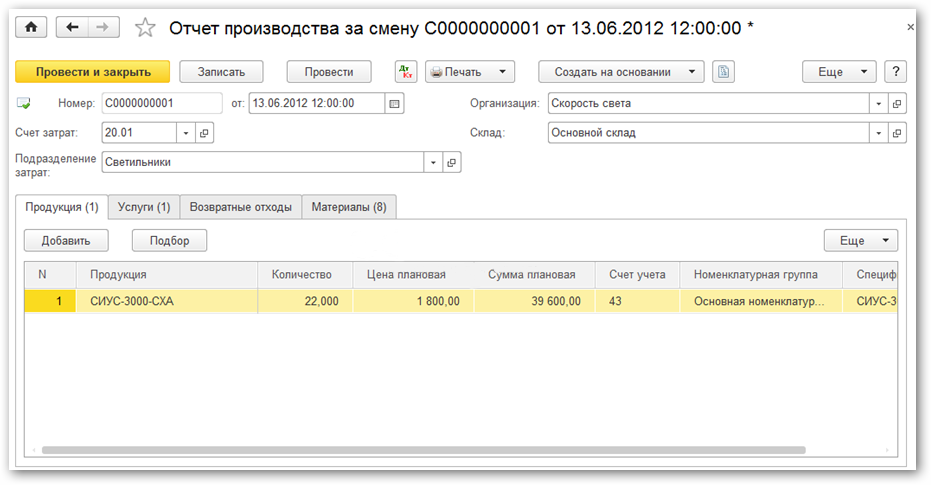

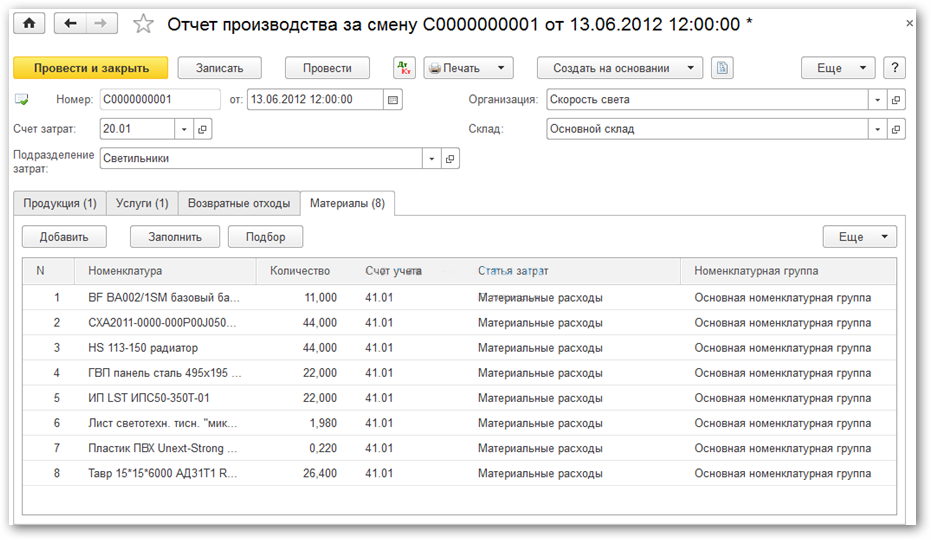

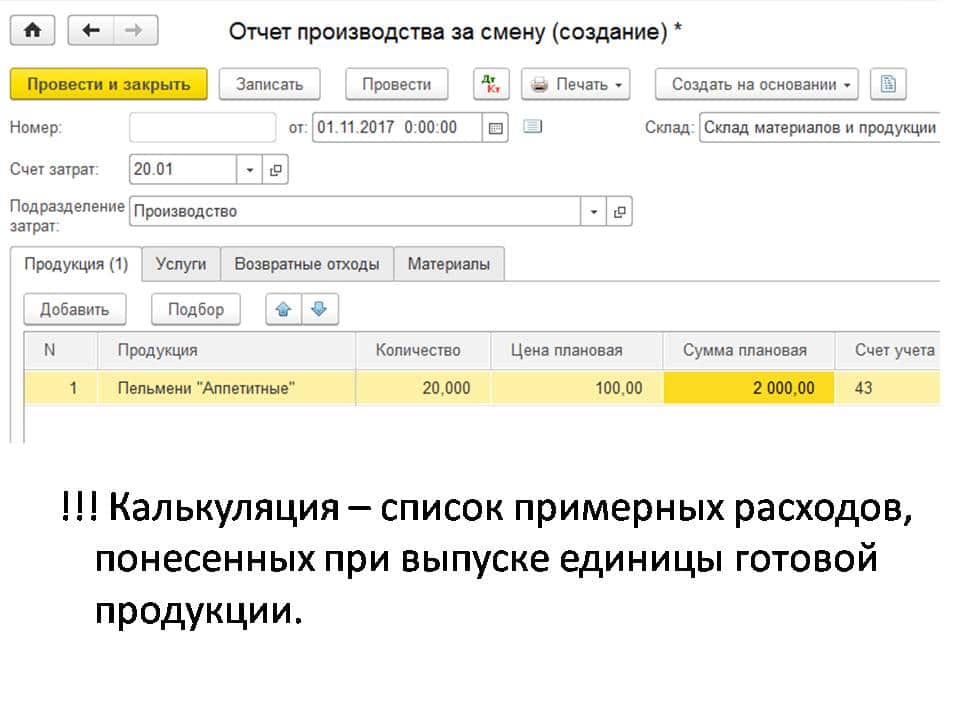

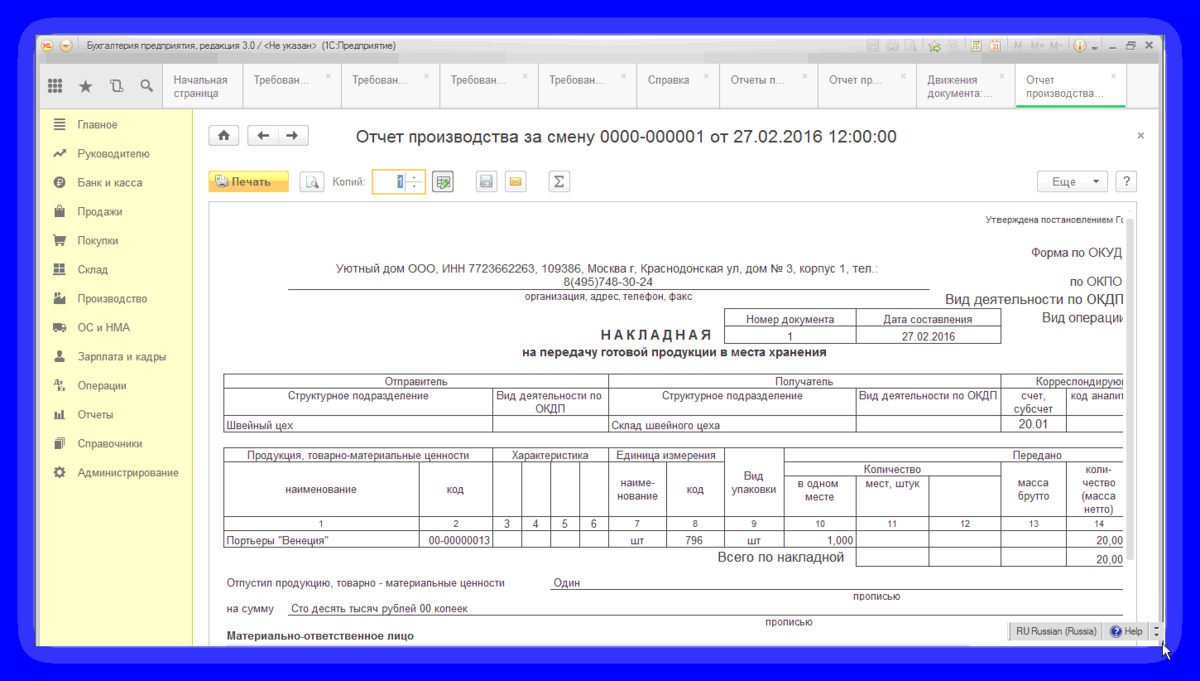

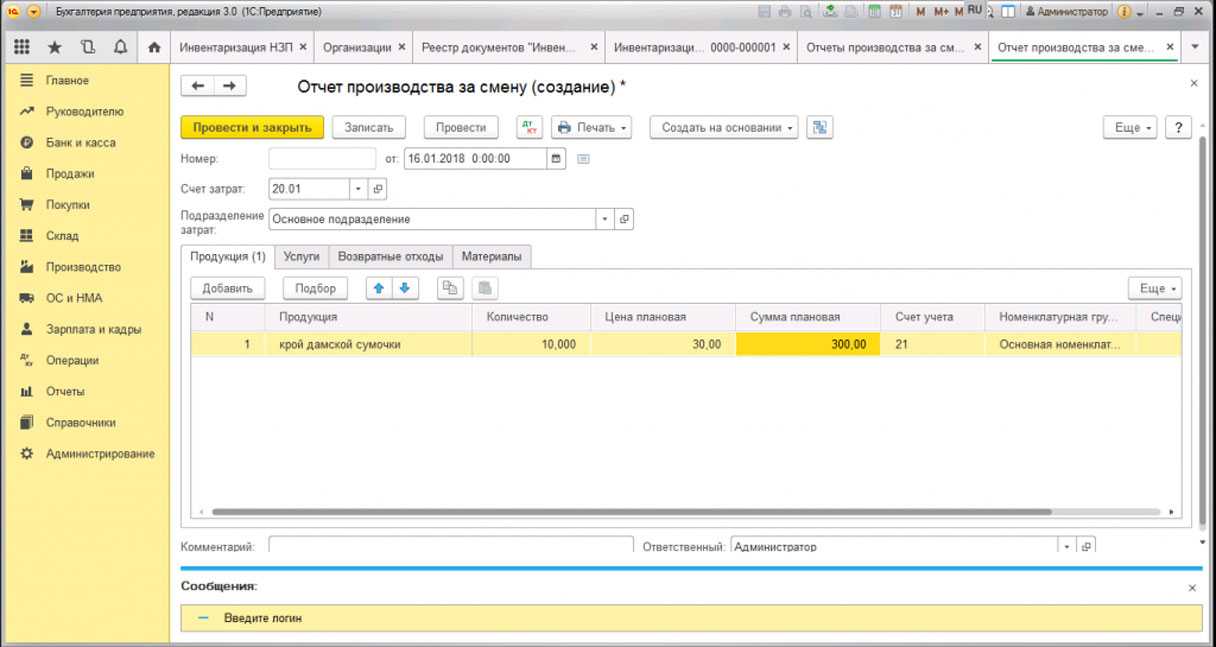

Документ «Отчет производства за смену» чаще всего используется для отражения прямых затрат на производство конкретной единицы готовой продукции.

Заполняем шапку нового документа и переходим к табличной части «Продукция». Добавляем из справочника «Номенклатура» заведенный ранее светильник «СИУС-3000-CXA». Указываем количество и плановую цену. Почему плановую?

Потому, что точную себестоимость светильника мы пока не знаем, она сформируется позже, в конце расчетного периода, а именно в конце месяца регламентной процедурой «Закрытие месяца«.

Далее указываем счет учета 43 – готовая продукция и выбираем спецификацию (у каждого готового изделия может быть несколько спецификаций, в зависимости от наличия тех или иных материалов или модификации изделия):

На закладке «Услуги» отражаются услуги, оказываемые сторонними контрагентами и связанные с производственным процессом. Добавим сюда, например услугу по доставке материалов.

На закладке «Материалы», нажав кнопку «Заполнить», перенесем в табличную часть материалы из выбранной спецификации. Количество рассчитается автоматически исходя из указанного объема выпуска готовой продукции:

Обратите внимание! Если уже списали материалы с помощью документа «Требования накладная», списывать его второй раз его не требуется. В противном случае у вас дважды спишутся материалы

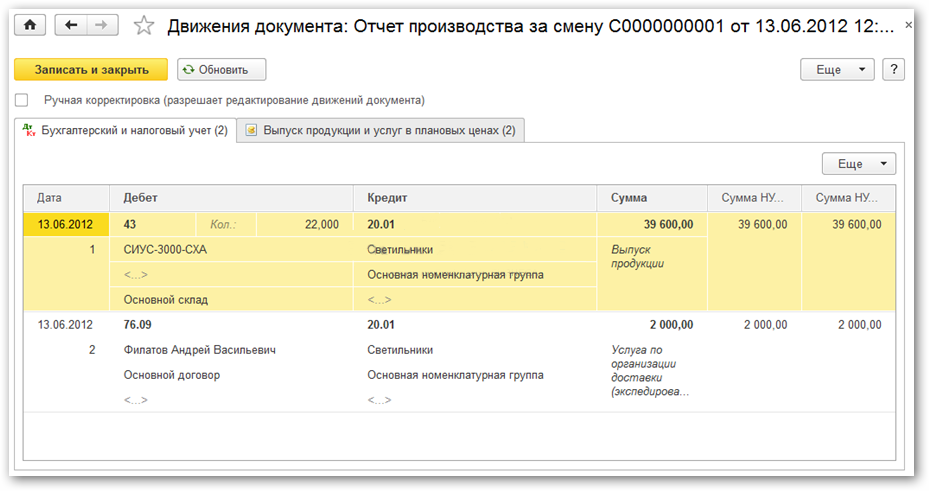

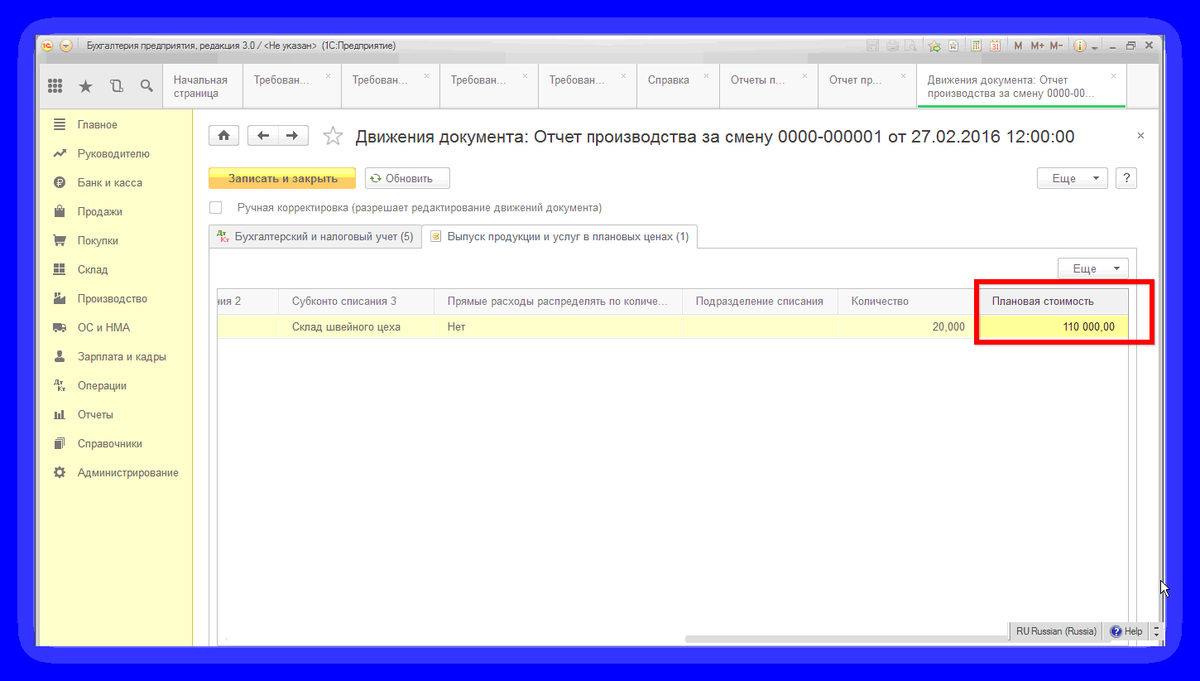

Проводим отчет за смену и смотрим, что он нам сформировал:

Переходим к подведению итогов. При проведении документа «Требование-накладная» формируются обороты по дебету 20-го счета. Это то, что «пошло» в производство.

Так же в результате наших действий со склада, с 10-го счета, списаны материалы. И в то же время на складе, на 43-м счете появилась готовая продукция – светодиодный светильник » СИУС-3000-CXA».

Как упомянуто выше, разница между дебетом и кредитом 20-го счета (то есть фактическая себестоимость) закрывается регламентной процедурой «Закрытие месяца».

По материалам: programmist1s.ru

Переработка давальческих материалов в 1С Бухгалтерия 8.3 (8.2)

Документ требование-накладная в 1С Бухгалтерия предприятия 8.3

27.10.2016 10:56

Списание затрат вспомогательного производства на общехозяйственные расходы

К вспомогательному производству относятся: транспортное хозяйство, обслуживающее производство, ремонтные мастерские, тарные цеха, цеха по изготовлению инструментов, штампов, запасных частей и др.

Бухгалтерский учет

В соответствии с действующим бухгалтерского учета и инструкцией по его применению учет вспомогательных производств ведется на счете 23 “Вспомогательные производства”. Этот счет предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации.

По дебету счета 23 “Вспомогательные производства” отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг; косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, а также потери от брака.

По кредиту счета 23 “Вспомогательные производства” отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг.

По кредиту счет 23 “Вспомогательные производства” закрывается в дебет счетов:

- 20 “Основное производство” – при отпуске продукции (работ, услуг) основному производству;

- 26 “Общехозяйственные расходы” – при отпуске продукции (работ, услуг) административным подразделениям и др.

Остаток по счету 23 “Вспомогательные производства” на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 23 “Вспомогательные производства” ведется по видам производств.

В бухгалтерском учете затраты вспомогательных производств включаются в себестоимость проданных товаров, работ и услуг как расходы по обычным видам деятельности ().

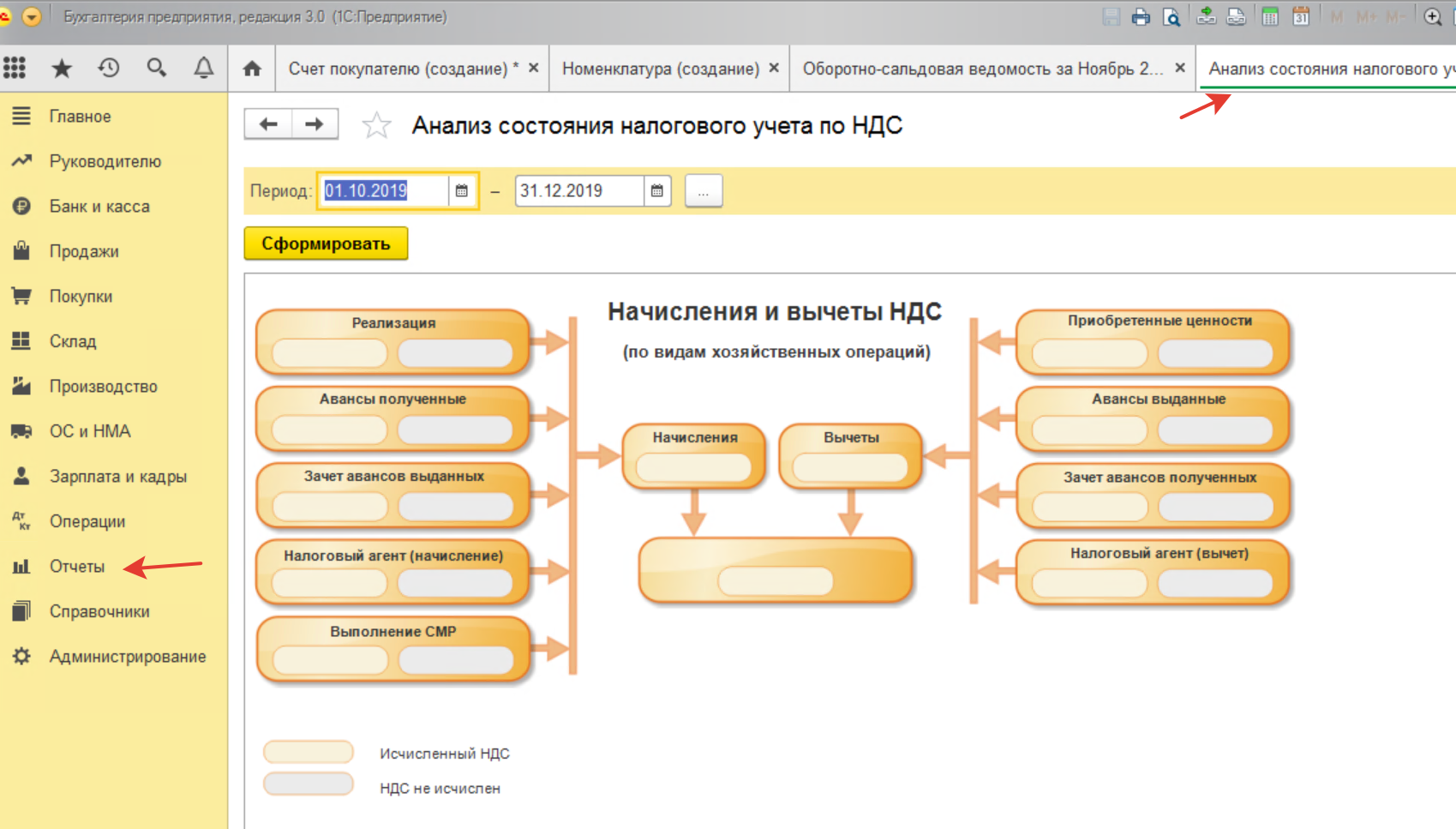

Налоговый учет

В налоговом учете расходы вспомогательных производств делятся на прямые и косвенные. Прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг) (п. 1 ст. 318 НК РФ).

Выбранный организацией метод учета вспомогательного производства следует отразить в учетной политике по бухгалтерскому и налоговому учету.

В программе “1С:Бухгалтерия 8” списание расходов вспомогательного производства отражается документом “Отчет производства за смену”. Если расходы, собранные на счете 23 “Вспомогательные производства” данного документа, закрываются на счет 26 “Общехозяйственные расходы” по плановой себестоимости, то в течение месяца организация может вести оперативный учет затрат вспомогательного производства.

В конце месяца (при выполнении обработки “Закрытие месяца”) выявляются отклонения плановой себестоимости от фактической, которые относятся на общехозяйственные расходы

Пошаговая инструкция:

в программе 1С:Бухгалтерия 8 (ред. 3.0).

Списание затрат вспомогательного производства на основное производство

См. также

- Перенос убытков на будущее.

- Закрытие временных разниц, учтенных по косвенным расходам, при реализации продукции.

- Закрытие года (реформация баланса).

- Учет брака в производстве.

- Списание затрат вспомогательного производства.

- Закрытие общехозяйственных расходов на производство.

- Закрытие общехозяйственных расходов методом “директ-костинг”.

- Оценка незавершенного производства.

- Определение прямых и косвенных затрат и их закрытие.

- Учет транспортных расходов на доставку товаров от поставщика (доставка не включается в стоимость)

Установка порядка переделов

Порядок переделов в «1С:Бухгалтерии 8» может быть задан пользователем самостоятельно или определен автоматически (меню Предприятие -> Учетная политика -> Производство -> Переделы). Рекомендуется применять автоматический расчет, т. к. этот способ способствует сокращению количества ошибок ввода данных. При его применении программа определяет порядок переделов по алгоритму, описанному в разделе «Переделы».

Организациям, которые ведут учет выпуска полуфабрикатов (готовой продукции) по плановой (нормативной) себестоимости с использованием счета 40 «Выпуск продукции» (меню Предприятие -> Учетная политика -> Производство -> Выпуск продукции, услуг), следует учитывать следующее. Ввиду методологических особенностей оценки готовой продукции при использовании этого способа (при котором готовая продукция отражается на счете 43 по плановой, а не по фактической себестоимости) автоматическое определение порядка переделов невозможно. Что, однако, не лишает пользователей программы возможности гибкой настройки порядка переделов. Просто их необходимо задавать вручную: себестоимость выпуска продукции на отдельном переделе рассчитывается по порядку подразделений, установленному документом Установка порядка подразделений для закрытия счетов.

Учет выпуска готовой продукции в 1С 8.3

Создание номенклатуры товаров в 1С

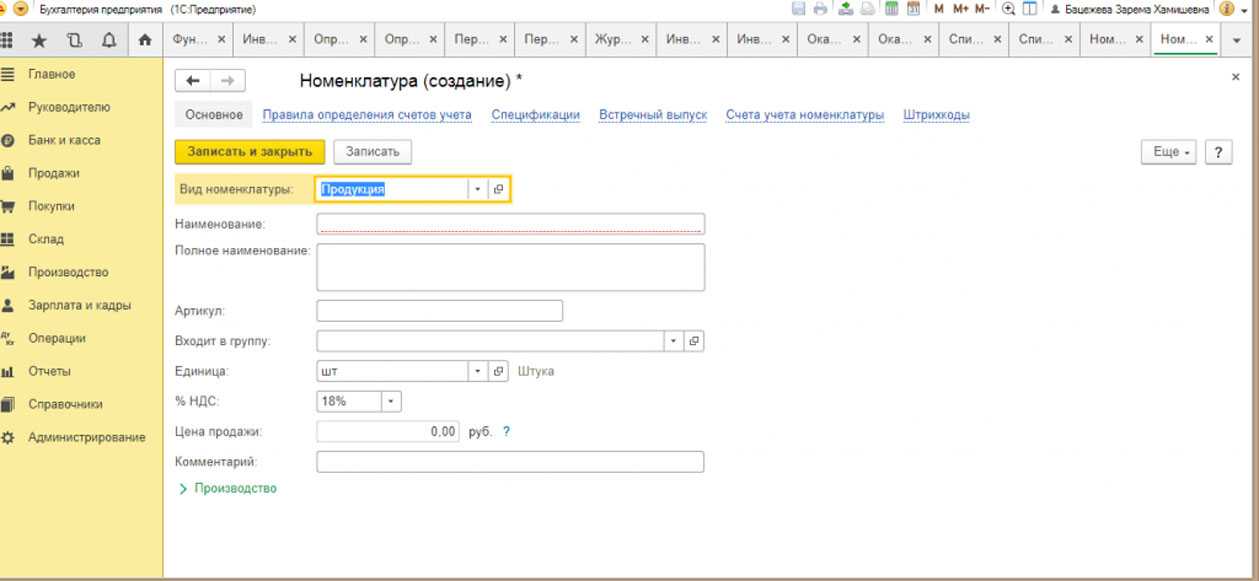

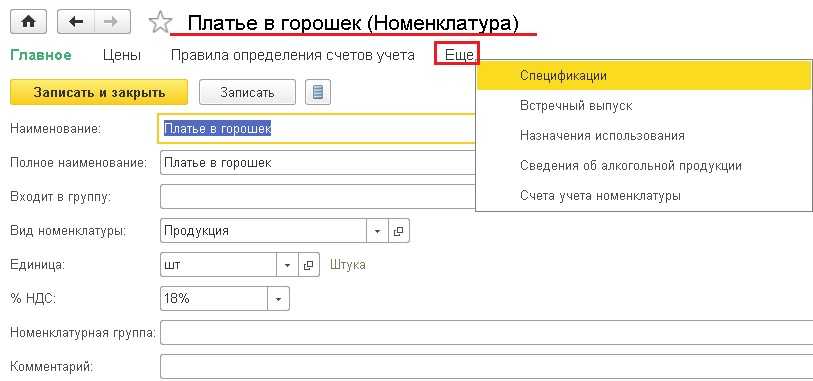

Для того чтобы начать учет производства, необходимо определить номенклатуру выпускаемой продукции. Для выполнения этих действий в в системе 1С потребуется перейти в меню «Справочники», затем в раздел «Товары и услуги», где надо нажать на указатель «Номенклатура». Нажатие кнопки «Создать» вызовет всплывающее окно с надписью «Номенклатура (создание)». Здесь заполняются поля,в которые вносятся данные о наименовании продукции (краткое и полное название), единицы измерения и артикул. При дальнейших расчетах эти записи значительно упростят процедуру учета продукции. В используемом примере товаром будет выступать изготовленная из натуральной кожи черного цвета сумка.

После того, как в систему номенклатуры будут внесены хотя бы по единственному виду используемых материалов, система автоматически включает вкладку «Спецификация».

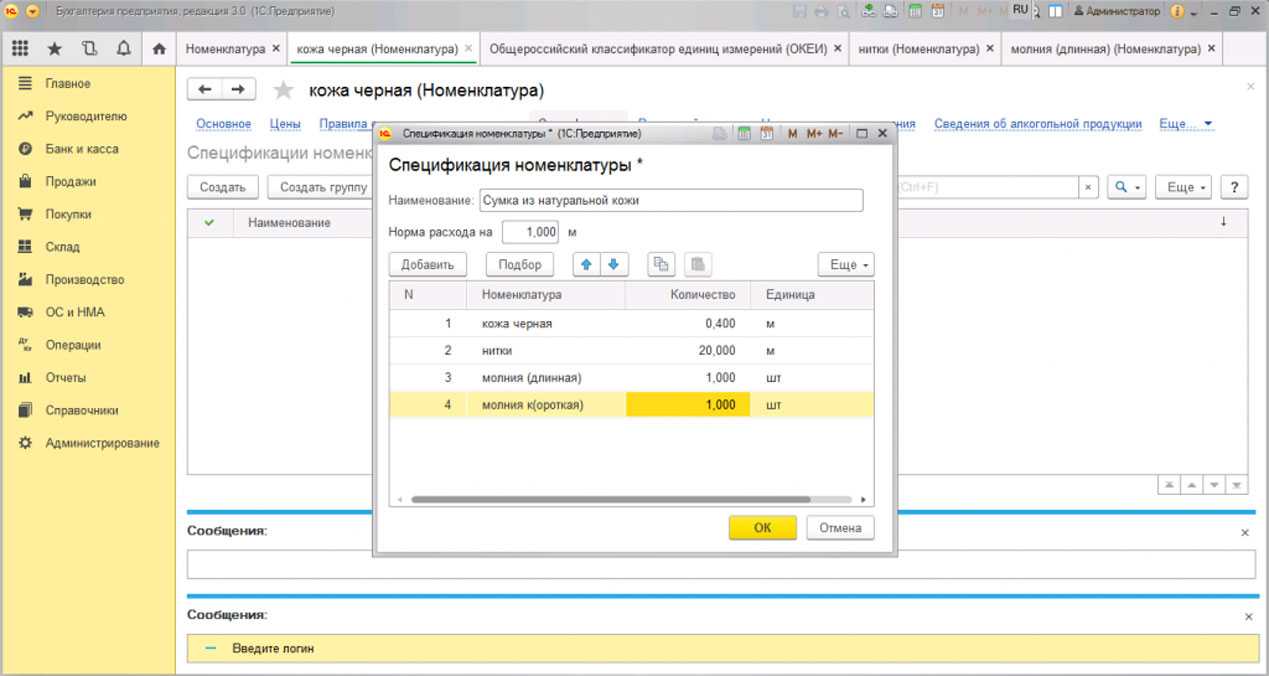

Спецификацией в общепринятом понимании называется документ, согласно которому устанавливаются требования к производству. Спецификация производимого товара — это утвержденный технологией перечень необходимых для пошива единицы изделия материалов и фурнитуры. Для рассматриваемого примера с сумкой в спецификацию входят следующие материалы:

- 40 см натуральной черной кожи;

- 20 м черных ниток;

- 1 шт. 30-сантиметровой молнии;

- 1 шт. 15-сантиметровой молнии.

Переделы

Изложенные выше особенности определения объектов учета затрат и организации уровней аналитики диктуют следующую последовательность: перед тем, как рассчитать себестоимость готовой продукции, необходимо рассчитать себестоимость полуфабрикатов, произведенных на первом и каждом последующем переделах. Ввиду чего счета учета производственных затрат по подразделениям и номенклатурным группам закрываются с учетом особого порядка.

Сначала рассчитывается себестоимость выпуска полуфабрикатов на первом переделе. Первым переделом считается тот, в котором используются только исходное сырье и материалы (без полуфабрикатов собственного производства — результаты других переделов). Затем рассчитывается себестоимость полуфабрикатов, в состав затрат на производство которых включена себестоимость полуфабрикатов (продукции, услуг) первого передела (это будет считаться вторым переделом), и так далее… (см. рис. 2).

Учет прямой сдельной оплаты труда в 1С Комплексной автоматизации 2

При более глубоком подходе к учету производства в 1С Комплексная автоматизация 2 прямые трудозатраты учитывают по выработке и относят их непосредственно на конкретные выпуски.

Здесь уже возникает довольно внушительный документооборот. Схематично документооборот учета прямой оплаты труда выглядит так:

1С Комплексная автоматизация 2: схема документооборота по учтеу прямых трудозатрат

Документов по учету трудозатрат заполняется в этом случае много. Но если правильно настроить данные в программе, система будет сильно облегчать вам задачу и сама формировать основные документы при закрытии месяца. Пользователю нужно будет только ввести первичную информацию по трудозатратам в документе «Производство без заказа».

Вопросы учета сложного учета производства, косвенных и прямых затрат, сдельной оплаты труда, детально разбираются в курсе 1С Комплексная автоматизация 2: учет производства и затрат.

Аналитика производства: позаказный учет

В 1С Комплексной автоматизации 2 нет документа «Заказ на производство». Тем не менее, организовать позаказное производство в программе возможно. Схема работает на базе документа «Заказ клиента». Он может служить сквозным назначением на всех этапах производства и обеспечения материалами.

В таком документообороте документы движения продукции и материалов могут создаваться по цепочке на основании документа «Заказ клиента». Это существенно сокращает ручную работу по заполнению документов.

В зависимости от организационных особенностей ведения учета особенности настройки позаказного учета будут отличаться

Есть много вариантов, и важно подобрать такой, чтобы помогал в работе, а не стопорил ее. Конечно, эта схема потребует большей дисциплины в учете

Зато в результате настройки позаказного учета получаем себестоимость по заказам, контроль остатков на складах и в незавершенном производстве под конкретные заказы.

Простой вариант учета производства в 1С Комплексной автоматизации 2

Самый простой вариант учета рассмотрен в бесплатном курсе Производство в 1С Комплексная автоматизация 2 за 6 шагов.

Это одноэтапное производство продукции. Есть прямые материальные расходы. Все остальные расходы — косвенные.

Это хороший вариант для простого производства. Не усложняйте учет, если от этого нет понятной выгоды.

Пример: довольно часто зарплата производственных рабочих не носит сдельный характер. Тем не менее, ее пытаются искусственно «выпрямить» и отнести трудозатраты на выпуски, рассчитав часы по искусственным правилам.

На деле учет получается неоправданно трудоемким, много ненужных документов, сложных настроек.

Если в реальной жизни неизвестно, сколько трудозатрат понесено на конкретный выпуск, если зарплата рабочего не зависит напрямую от выработки, попытки насильно разнести ее по выпускам, как прямую, не принесут никакой пользы. Эта производственная зарплата будет косвенной статьей расходов, а для бухгалтерии можно настроить нужный вам счет.

Для учета такого простого производства не всегда используется подсистема производства. Бывает удобнее применить механизмы Сборки/разборки.

Плюсы такого решения в том, что не используется производственный функционал. Но, конечно, есть и минусы. Нельзя использовать производственные отчеты для анализа незавершенного производства и себестоимости. Невозможно распределить некоторые косвенные расходы на себестоимость продукции. Но для простого учета материалоемкого производства вполне подходящий вариант.

В каких программах «1С» есть производственный учет?

Себестоимость, распределение по направлениям деятельности для предприятий с несколькими видами отраслевых хозяйств. Часть 2

Рассмотрим документы по учету товародвижения

Рассмотрим учёт номенклатуры, т.к. здесь существует особенность. В товарах направление деятельности определяется «Назначением». Т.е. при оформлении документа приобретения, необходимо заполнить назначение для номенклатуры. Таким образом заполняется субконто в проводках и обособляется товар по направлению.

Списание товаров, например, в производство, также обособляется по направлениям при помощи назначения, это формирует оборот по кредиту счёта 10 (для материалов), а по дебету счёта 20 (для производства) формирование направления задаётся на вкладке «Дополнительно».

Результатом проведения операции по передаче материалов в кладовую будет запись на счетах бухгалтерского учёта.

Проверим результат и для этого откроем отчет по анализу складских остатков в разделе «Склад и доставка»→Отчёты по складу→»Ведомость по товарам на складах«, в котором настроим аналитику по направлению деятельности (назначение — направление деятельности для номенклатуры) добавив ее в структуру отчёта:

Отчет покажет движения по регистрам учета в разрезе направлений деятельности (например, «Оптовая торговля»).

Использовать аналитику по направлениям можно в различных отчётах. Например, отчет «Валовая прибыль предприятия в разделе «Финансовый результат и контроллинг» → Отчёты по финансовому результату или отчет «Себестоимость товаров организаций».

А также в отчетах «Движения денежных средств», «Ведомость расчетов с поставщиками» и в других.

Но одним из самых важных отчётов будет отчёт «Доходы и расходы предприятия». В котором наглядно предоставлен анализ деятельности организации по направлениям и статьям доходов/расходов.

Итак, мы можем разделять по направлениям: статьи затрат и выручку, умеем распределять денежные потоки и взаимоотношения с клиентами, а также обособлять по назначениям товар и производство.

Итогом будет раздельный учёт в разрезе направлений от ввода первичной документации до финансового результата.

При внедрении учета по направлениям деятельности необходимо обратить внимание на следующие моменты:

- Если имеются остатки в системе по материалам без направлений, тогда необходимо ввести документ «Корректировка назначений» расположенный в разделе «Склад и доставка» → «Обеспечение потребностей» → «Корректировка назначения товаров». Также, при необходимости, данными корректировками можно изменять назначения любой номенклатуры. Кроме направлений деятельности, назначением для номенклатуры может быть потребность на складе (требуется настроить параметры поддержания запасов, использовать обособленное обеспечение), в этом случае назначение будет формироваться заказом (клиента или внутренним).

- Начисление и выплата заработной платы (по счетам 70, 71, 73 нет аналитики по направлениям) ведётся без учёта направлений, а затраты (отражение зарплаты в бухгалтерском учете) учитываются и распределяются по направлениям. Настройка направлений в способах отражения заработной платы: раздел «Зарплата» → «Настройки и справочники» → «Способы отражения зарплаты». Кадровый учёт, также, не имеет направлений.

- Счета учёта налогов, капитала (кроме целевого финансирования), резервов и забалансовые счета не имеют аналитики по направлениям.

Передача материала для производства в 1С

После того как необходимые для производства товары появились на складе, в 1С появляется возможность формировать электронные документы в формате «Требование-накладная». Необходимость в создании этого документа объясняется тем, что он позволяет списать для производства находящиеся на складе материалы. Для создания в меню «Производство» нажимается кнопка «Создать», после чего вносятся сведения по материал и его количеству и счету списания.

Проведение в 1С документа «Требование-накладная» формирует проводку с кредит счета 10 (списание материалов) на дебет счета 20 (производство). Требование-накладная формируется или для одного из видов материалов, или для всех, необходимых для производства.

Следует обратить внимание на то, что учет в 1С дает возможность списания на производство исключительно того материала. который до этого был оприходован на складе

Это выступает в качестве дополнительного средства контроля за состоянием складского учета материалов и его фактического списания в производство.

Кроме того, верный выбор номенклатуры необходимых материалов позволяет избегать списания не относящихся к выпускаемому вид продукции материалов. В случаях, когда предприятие выпускает несколько различных видов продукции, внесение материалов в систему и контроль, осуществляемый в режиме номенклатуры, исключает появления в учете неточностей.

Пошив сумки требует списания в производство такого перечня материалов:

- ниток;

- натуральной кожи;

- фурнитуры;

- материала, необходимого для изготовления подкладки.

Из перечисленных расходов формируются переменные затраты на изготовления сумки.

Чтобы отразить постоянные производственные затраты потребуется снять флажок на пункте «Счета затрат» в формирующемся документе «Требование-накладная». Эта операция позволяет создать закладку для формирования закладки счетов затрат. Так как в рассматриваемом примере предприятие выпускает только дамские сумки и не занимается иной коммерческой деятельностью, связанные с оплатой труда управленческого аппарата расходы списываются как производственные.

Учет полуфабрикатов собственного производства в 1С

Использование упомянутого счета 21 необходимо для организаций, в которых выпуск полуфабрикатов является одним из производственных циклов. Для всех других предприятий учет полуфабрикатов ведется в составе учета НЗП. В корреспонденции по дебету «Основное производство» счета 20 необходимо отражать суммы фактических затрат, понесенных при изготовлении полуфабрикатов. По кредиту на те же самые производственные счета проводится списание стоимости использованных полуфабрикатов.

Как и при выпуске готовых изделий, производство полуфабрикатов отмечается отчете произведенного за смену в меню «Выпуск продукции». Для этого по очереди заполняются следующие поля:

- счет списания ( «Основное производство» 20/1);

- выпустившее полуфабрикат производственное подразделение;

- плановая стоимость;

- «Полуфабрикаты собственного производства» счет учета 21.

Проведение этого документа необходимо для учета имеющихся на складе полуфабрикатов.

Направления деятельности в 1С Комплексной автоматизации 2 имеют очень широкое применение.

Во-первых, они заменяют аналитику, использовавшуюся в ранних конфигурациях, 1С УПП и Комплексной автоматизации 1.1. Это и номенклатурные группы, и проекты.

Во-вторых, они используются для учета производства по длительным договорам, по контрактам ГОЗ, учета субподрядных работ.

Для достаточно крупного бизнеса, направления деятельности могут быть использованы для деления на дивизионы, так как эта аналитика — сквозная во всех разделах учета. И это единственная аналитика, по которой распределяются затраты периода.

Эта аналитика может использоваться для формирования себестоимости услуг при отсутствии производственного учета. Действительно, часто при оказании услуг все расходы могут учитываться как коммерческие или общехозяйственные. И тут Направления деятельности могут очень пригодиться.

1С Комплексная автоматизация 2: отчет о финансовых результатах по направлениям деятельности

Аналитика по направлениям деятельности дает большие возможности и в курсе 1С Комплексная автоматизация 2: учет производства и затрат учет по направлениям деятельности рассматривается в отдельном разделе.

Закрытие счетов затрат

Счета 20/21/25/26/29 закрываются выполнением операции из регламента — «Закрытие месяца». При этом с прямыми расходами не возникает сложностей (они явные — это материалы и зарплата работников, выполняющих работу, связанную с производственной деятельностью предприятия), то с косвенными накладными расходами ситуация сложнее.

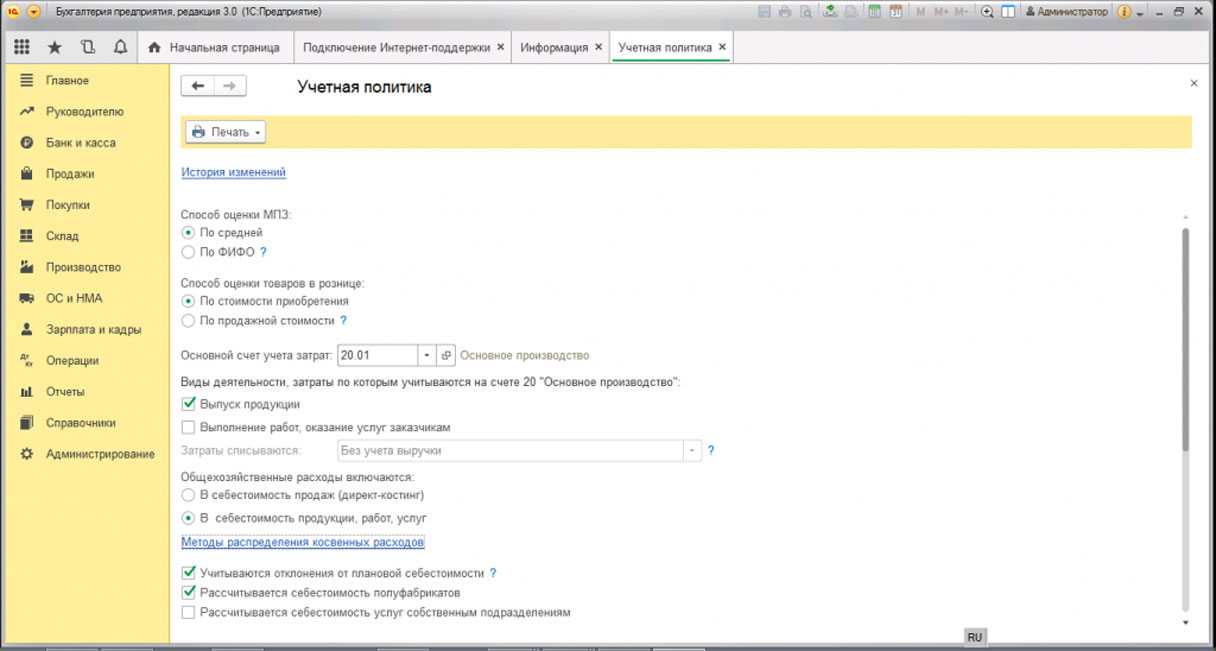

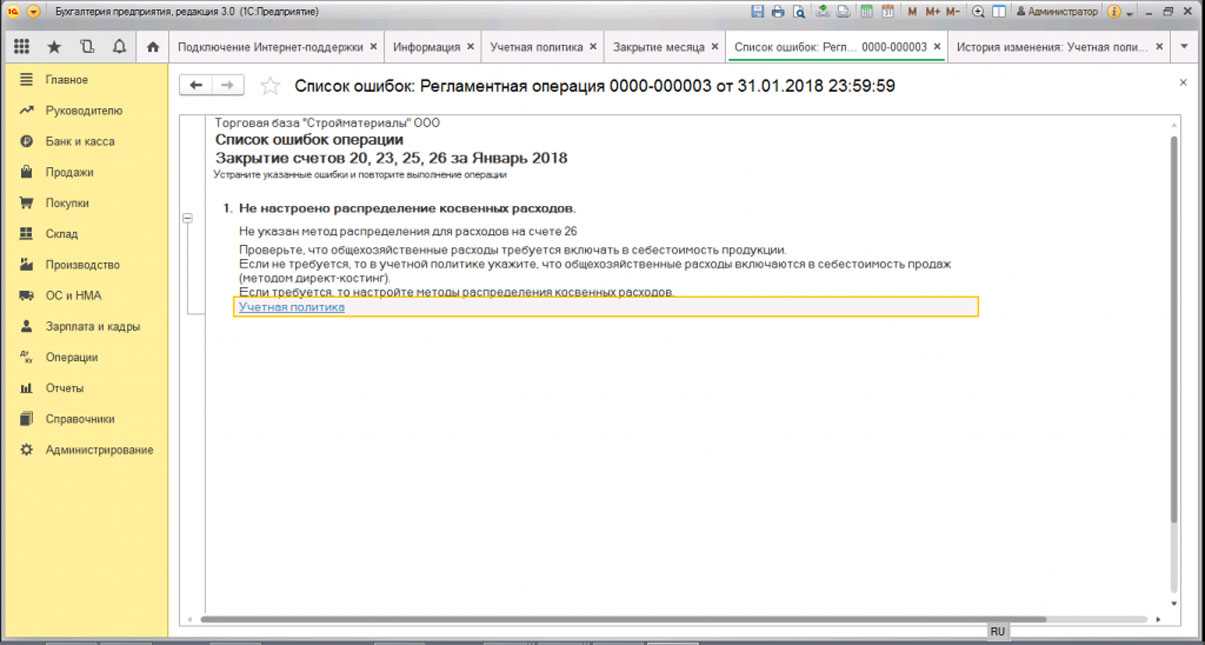

Чтобы корректно распределить косвенные расходы организации, бухгалтер должен отразить метод распределения затрат в графе «Учетная политика». Такое распределение обычно пропорционально или выплачиваемой заработной плате, или выпуску готовой продукции.

Если метод учета затрат неполно или неправильно отражен, системой 1С будет выдана информация, в которой будут указана конктеная ошибка, допущена в учетной политике, и выданы предложения по действиям, которые смогут устранить допущенную неточность.

Списание косвенных затрат производится на счет 20 либо сразу относятся к продажам — счет 90. Закрываются такие расходы до того, как будет закрыт счет 20.

Если настройка учета произведена верно, суммы на 25/26/29 счетах распределяются между группами изготавливаемых товаров в соответствии с выбранным методом. В приведенном примере, когда продукция является единственным товаром, производимым компанией, косвенные расходы списываются на производство. 20 счет закрывается счетом 40.

В качестве заключения следует отметить возможности учета, предоставляемые 1С:Бухгалтерия. Ими охвачены все имеющиеся производственные этапы, предоставлены возможности контроля, отслеживания происхождения расходов и их анализа. При этом данные возможности универсальны, поэтому несколько поверхностны. Если же требуется полностью автоматизировать учет, для производственных предприятий предлагаются 1С:Комплексная автоматизация, 1С:УНФ, или автоматизация на базе 1С:ERP для наиболее крупных производств.

Учет длительного цикла производства

Официально в 1С Комплексной автоматизации 2 длительный цикл производства не предусмотрен. Сама 1С в этом случае отправляет в сторону 1С ERP.

Но, как и в предыдущем случае, если номенклатура продукции или работ небольшая, а оперативный контроль за запуском этапов производства не нужен, то 1С ERP становится избыточна. Ее внедрение стоит слишком больших нервов и денег таким предприятиям.

В 1С Комплексной автоматизации 2 можно организовать учет длительного цикла производства при небольшой номенклатуре выпуска. Опять же, это связано с необходимостью ежемесячно вводить дополнительные документы выпуска вручную. Тем не менее, такая схема позволяет накапливать как прямые, так и косвенные расходы в себестоимости незавершенного производства.