Закрытие периода и расчет фактической себестоимости

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.

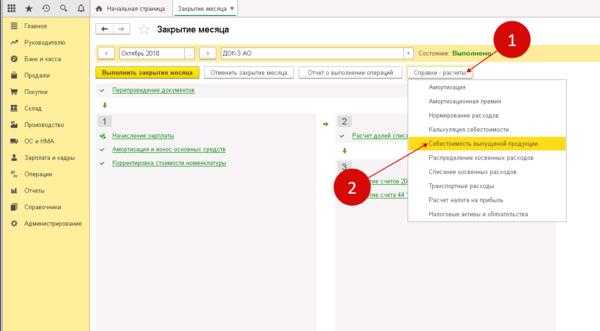

Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции» ). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

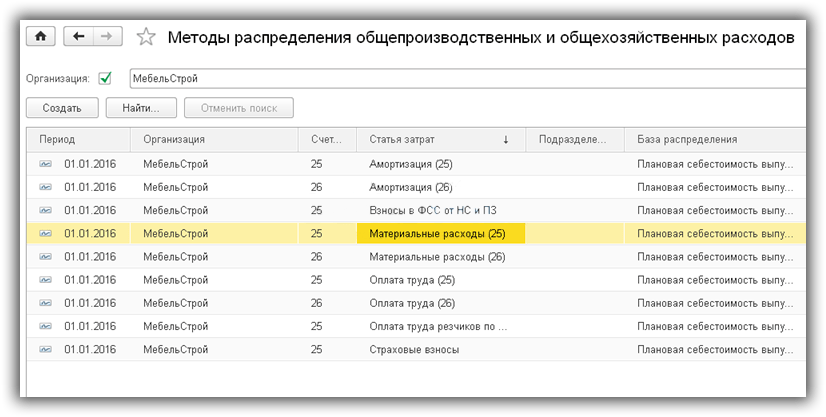

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

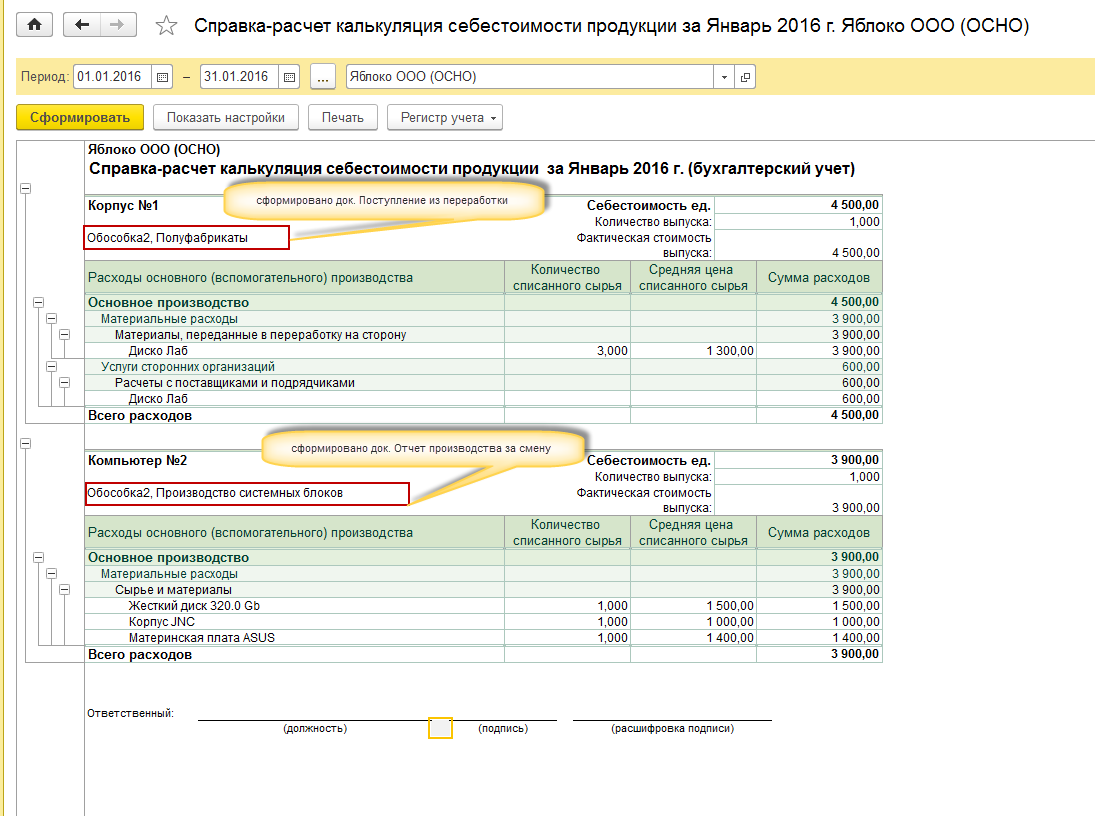

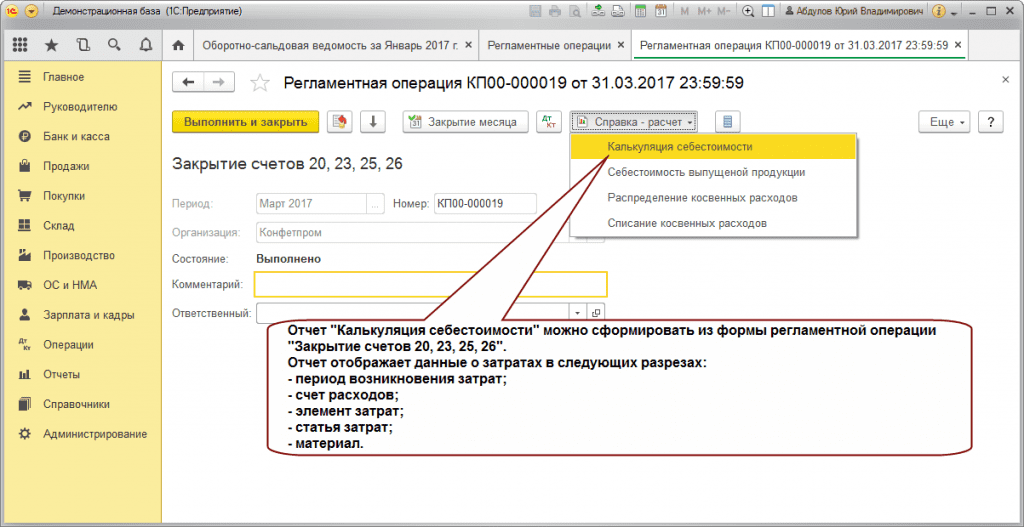

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты – Справки-расчеты»).

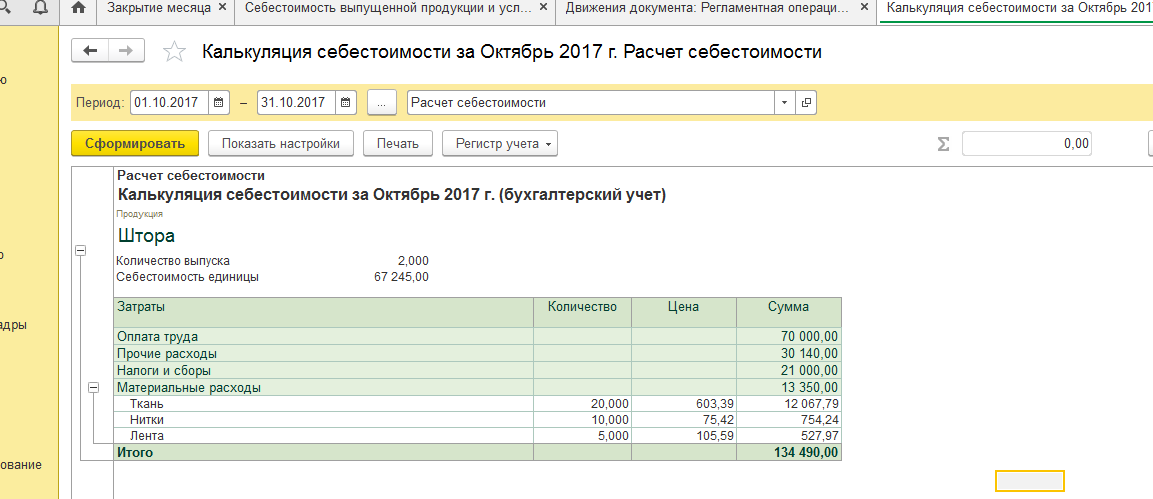

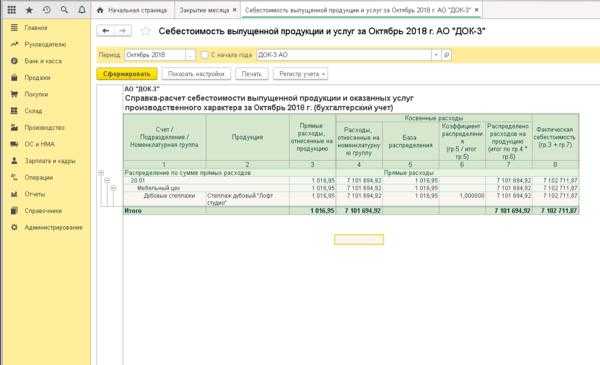

Справка-расчет «Калькуляция»:

Справка-расчет «Себестоимость продукции»:

Шаг 3. Используйте справочник статей затрат в документе «Поступление услуг»

В этом шаге расскажем, как использовать справочник в документе «Поступление услуг».

Зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные)» (2). Откроется окно с созданными поступлениями.

В открывшемся окне нажмите кнопку «Поступление» (3) и кликните на ссылку «Услуги (акт)» (4). Откроется форма для создания акта.

В форме создания акта заполните поля:

- «Организация» (5). Укажите вашу организацию;

- «Контрагент» (6). Укажите поставщика услуг;

- «Договор» (7). Выберете договор с поставщиком.

Далее нажмите кнопку «Добавить» (8) и в поле «Номенклатура» (9) укажите нужную номенклатуру. В нашем примере это «Аренда офиса». Также укажите количество (10) и цену (11). Кликните на поле «Счет учета» (12). Откроется окно для заполнения счета учета.

В окне заполнения счета учета заполните поля:

- «Счет затрат» (13). Укажите счет бухгалтерского учета, на который нужно отнести расходы. В нашем примере это счет 26 «Общехозяйственные расходы»;

- «Статьи затрат» (14). Выберете ее из справочника;

- «Подразделение…» (15). Укажите подразделение, к которому относится расход.

Нажмите кнопку «ОК» (16) и кнопку «Провести и закрыть» (17) для сохранения акта.

Сформируйте оборотно-сальдовую ведомость по счету 26 в разрезе статьей затрат. В нашем примере мы видим обороты по дебету счета 26 (17) по статье «Аренда офиса» (18).

Учет выпуска готовой продукции в 1С 8.3

Как списывать расходы

Чтобы избежать путаницы, старайтесь минимизировать отличия в бухгалтерском и налоговом учетах. Отражайте и обосновывайте все расходы в документах, иначе придется доказывать свою позицию налоговой инспекции.

Прямые расходы списывайте в том же периоде, в котором реализовали продукцию, даже если у покупателя есть отсрочка платежа до следующих отчетных периодов. Не списывайте расходы на готовую продукцию на складах. Косвенные расходы в налоговом учете не распределяйте. Их списывают единовременно, в том же периоде, когда вы их произвели. Налогооблагаемую прибыль при этом снижайте.

Чтобы сблизить данные в учетах, постарайтесь уравновесить размер себестоимости в бухучете с прямыми расходами в налоговом учете.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как правильно выбирать статьи затрат

Согласно пункту 8 ПБУ 10/99 расходы по обычным видам деятельности в бухгалтерском учете организации должны быть сгруппированы по следующим элементам:

Аналогичным образом подразделяются расходы, связанные с производством и (или) реализацией, для целей налогообложения прибыли (п. 2 ст. 253 НК РФ). Для целей управления следует организовать учет расходов по статьям затрат, перечень которых организация устанавливает самостоятельно (п. 8 ПБУ 10/99).

В «1С:Бухгалтерии 8» затраты по основным видам деятельности (связанным с производством и реализацией) учитываются в разрезе статей затрат. Субконто Статьи затрат присутствует на всех счетах учета затрат (например, 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.). Каждая статья затрат является элементом справочника Статьи затрат (раздел Справочники).

Использование статей затрат в программе решает одновременно следующие задачи:

Для организаций, которые не совмещают виды деятельности с разным порядком налогообложения и не устанавливают особых требований к детализации учета затрат, минимальный набор статей затрат будет определяться группировкой по видам расходов.

Вид расхода выбирается из предопределенного списка. Корректное указание вида расхода влияет на классификацию расхода и, как следствие, на расчет налога и заполнение декларации по налогу на прибыль. Например, статьи затрат с видом расходов:

А для статей затрат с данными видами расходов выполняется автоматический расчет норм в соответствии с НК РФ:

Для упрощения регистрации хозяйственных операций в программе предусмотрена автоматическая подстановка статей затрат в определенные документы и регистры. В поле Использование по умолчанию можно указать, в каких случаях данная статья будет использоваться для подстановки по умолчанию (рис. 1).

Рис. 1. Статья затрат

Некоторые статьи справочника являются предопределенными статьями. Такие статьи подставляются при обновлении программы и помечаются в списке желтым значком. Не следует вносить изменения в предопределенные статьи, поскольку они автоматически задействуются в различных алгоритмах программы.

1С:ИТС

О раздельном учете доходов и расходов в программе «1С:Бухгалтерия 8» при совмещении основной системы налогообложения (общей или упрощенной) и ЕНВД см. в разделе «Инструкции по учету в программах 1С».

Расходы, не относящиеся к основным видам деятельности (внереализационные расходы), в «1С:Бухгалтерии 8» учитываются на счете 91 «Прочие доходы и расходы» по статьям прочих доходов и расходов. Каждая такая статья является элементом справочника Прочие доходы и расходы (раздел Справочники).

Указание статей прочих доходов и расходов (так же, как и статей затрат) обеспечивает аналитический учет прочих доходов и расходов организации в бухгалтерском учете, группировку по видам внереализационных расходов в налоговом учете (по налогу на прибыль), а также раздельный учет расходов по видам деятельности.

Вид прочих доходов и расходов выбирается из предопределенного списка. Корректное указание вида прочего расхода влияет на его классификацию и отражается на заполнении финансовой отчетности. Одновременно с этим вид прочего расхода влияет на классификацию внереализационного расхода, на расчет налога и заполнение декларации по налогу на прибыль. Например, оборот по дебету счета 91.02 с видом прочих доходов и расходов Проценты к получению (уплате) и Проценты, начисленные в соответствии со статьей 269 будет отражен:

Для учета расходов, относящихся к статье 270 НК РФ «Расходы, не учитываемые в целях налогообложения», используются статьи со снятым флагом Принимается к налоговому учету (рис. 2). Вне зависимости от указанного вида доходов и расходов они не уменьшают налоговую базу по налогу на прибыль.

Рис. 2. Статья прочих доходов и расходов

Для упрощения регистрации хозяйственных операций по учету прочих доходов и расходов также предусмотрена автоматическая подстановка статей.

1С:ИТС

Отказ от плановой себестоимости

Расчет плановой себестоимости продукции вызывает у пользователей затруднение, особенно в небольших организациях, где отсутствует плановый отдел.

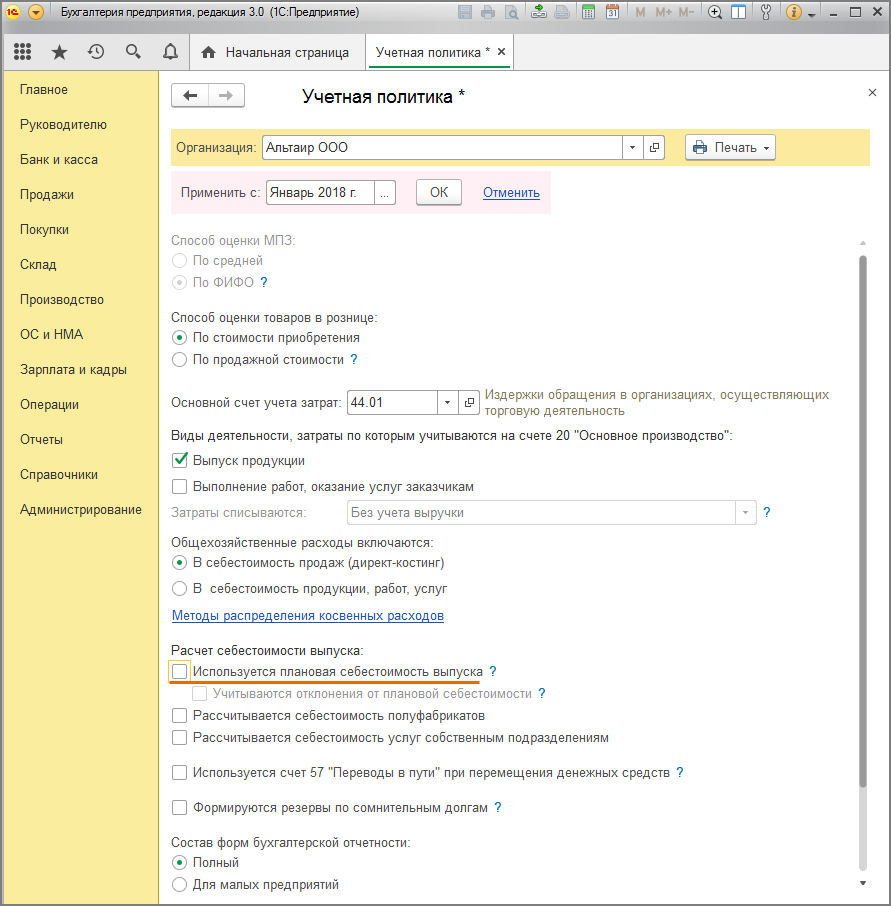

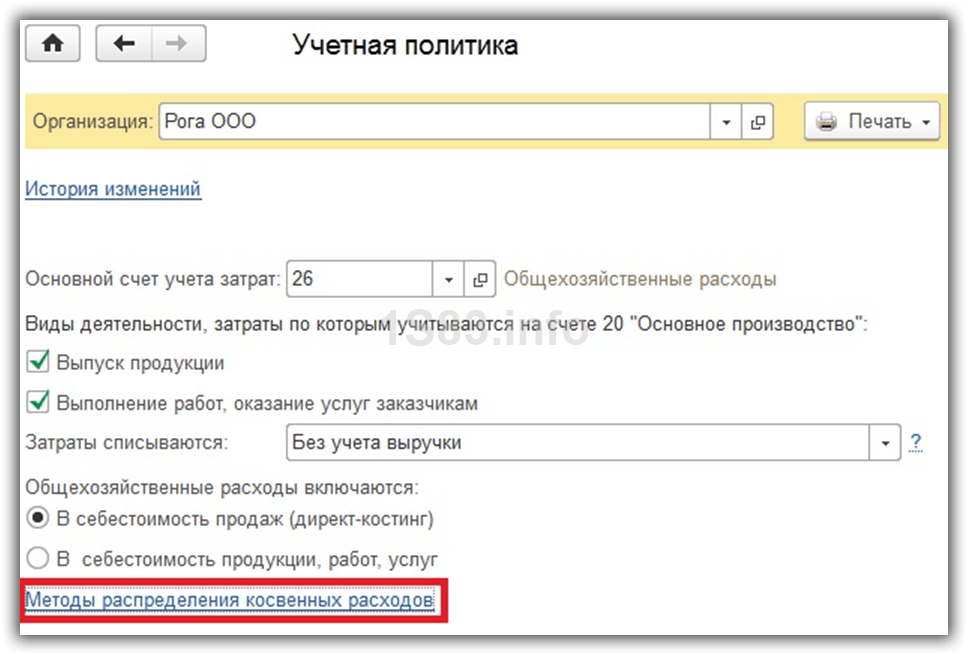

Начиная с версии 3.0.61.37 в «1С:Бухгалтерии 8» прямые расходы можно распределять без использования плановой себестоимости. Вариант распределения расходов выбирается в форме учетной политики (рис. 1).

Рис. 1. Настройки учетной политики

Если флаг Используется плановая себестоимость выпуска не установлен, то в документах выпуска готовой продукции и оказания услуг плановые цены указывать не требуется (поля Цена плановая и Сумма плановая в документе отсутствуют).

Прямые расходы, отнесенные на конкретную продукцию, будут учтены в ее себестоимости. А расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов в составе обработки Закрытие месяца.

Таблица

|

№ п/п |

Учет у пользователя |

Настройки «1С:Бухгалтерии 8» (ред. 3.0) |

|

1 |

Не ведется учет выпуска готовой продукции (услуг) |

Плановая себестоимость по умолчанию отключена (см. рис. 1) |

|

2 |

Ведется учет выпуска готовой продукции (услуг) |

Плановая себестоимость по умолчанию включена |

|

3 |

Начало учета |

Плановая себестоимость по умолчанию отключена |

|

4 |

Использовалась плановая себестоимость, затем принято решение отказаться от ее применения |

Можно отключить в любой момент, но рекомендуется внести изменение в учетную политику организации и перейти на новый вариант учета с начала года |

|

5 |

Плановая себестоимость не использовалась, затем принято решение о ее применении |

Можно включить со следующего месяца, но рекомендуется внести изменение в учетную политику организации и перейти на новый вариант учета с начала года. |

Можно ли начать распределять расходы без использования плановой себестоимости уже сейчас, не дожидаясь окончания года? Возможные варианты приведены в таблице. Рассмотрим пример.

Пример

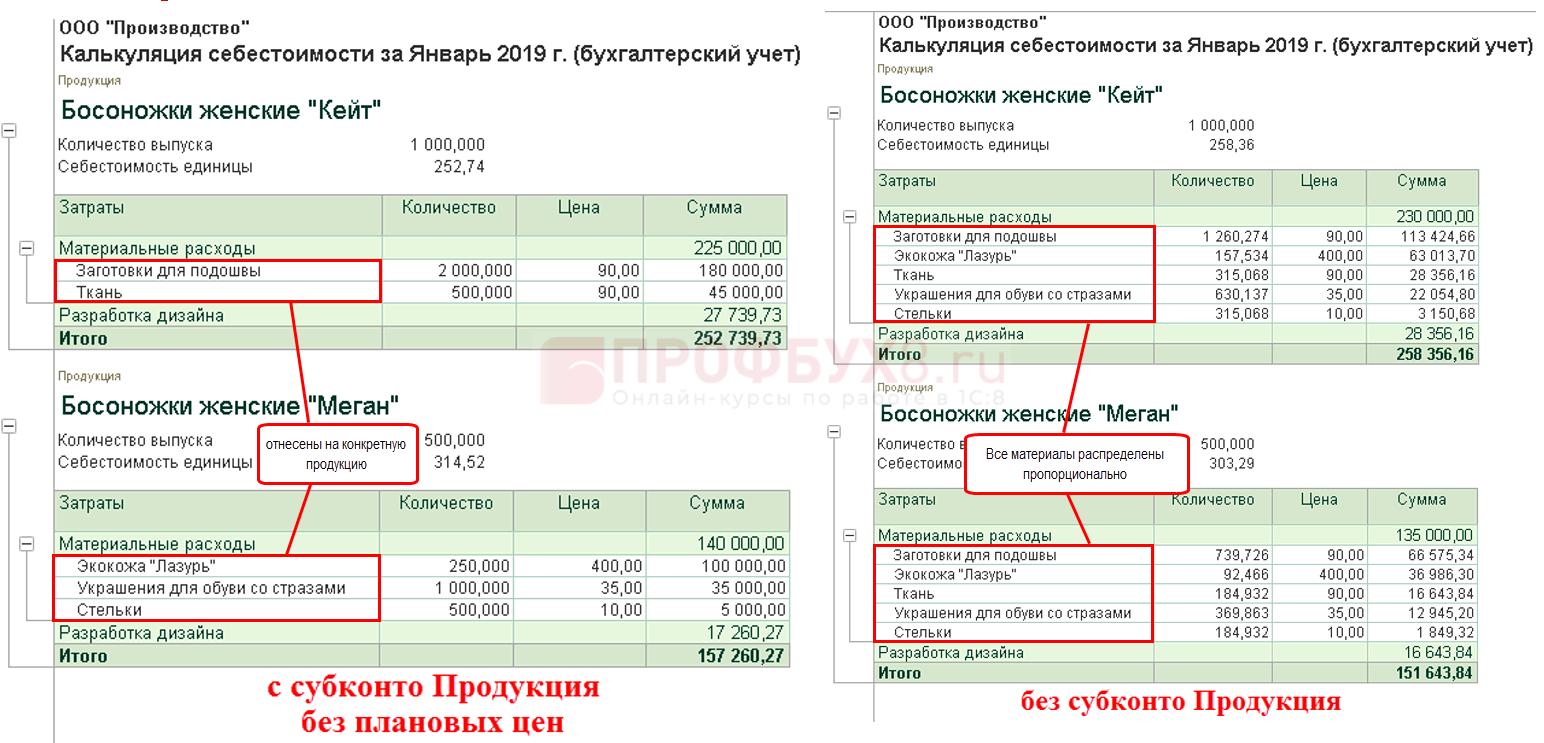

|

Организация выпускает два наименования готовой продукции «Продукции 1» и «Продукции 2», входящих в одну номенклатурную группу. На изготовление 10 штук «Продукции 1» потребовалось «Материала 1» на сумму 100 000 руб. На изготовление 20 штук «Продукции 2» потребовалось «Материала 2» на сумму 2 000 руб. Расходы на оплату труда в сумме 3 000 руб. распределяются пропорционально прямым расходам, отнесенным на конкретную продукцию. |

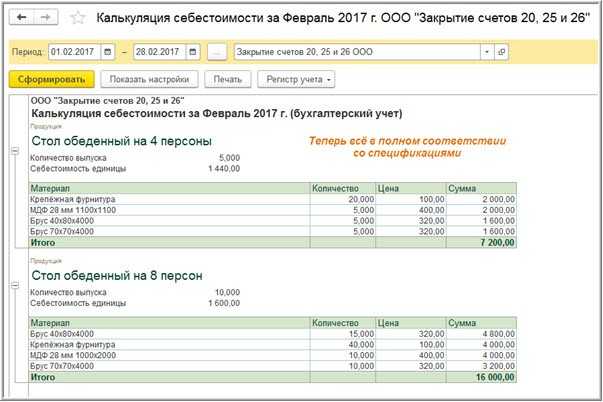

Выполним расчет. Общая сумма прямых расходов, отнесенная на конкретную продукцию, входящую в одну номенклатурную группу, составляет:

102 000 руб. (100 000 руб. + 2 000 руб.).

Расходы на оплату труда, рассчитанные пропорционально стоимости «Материала1» и включенные в себестоимость «Продукции1» составляют:

2 941,18 руб. (100 000 руб. / 102 000 руб. х 3 000 руб.).

Расходы на оплату труда, рассчитанные пропорционально стоимости «Материала2» и включенные в себестоимость «Продукции2» составляют:

58,82 руб. (2 000 руб. / 102 000 руб. х 3 000 руб.).

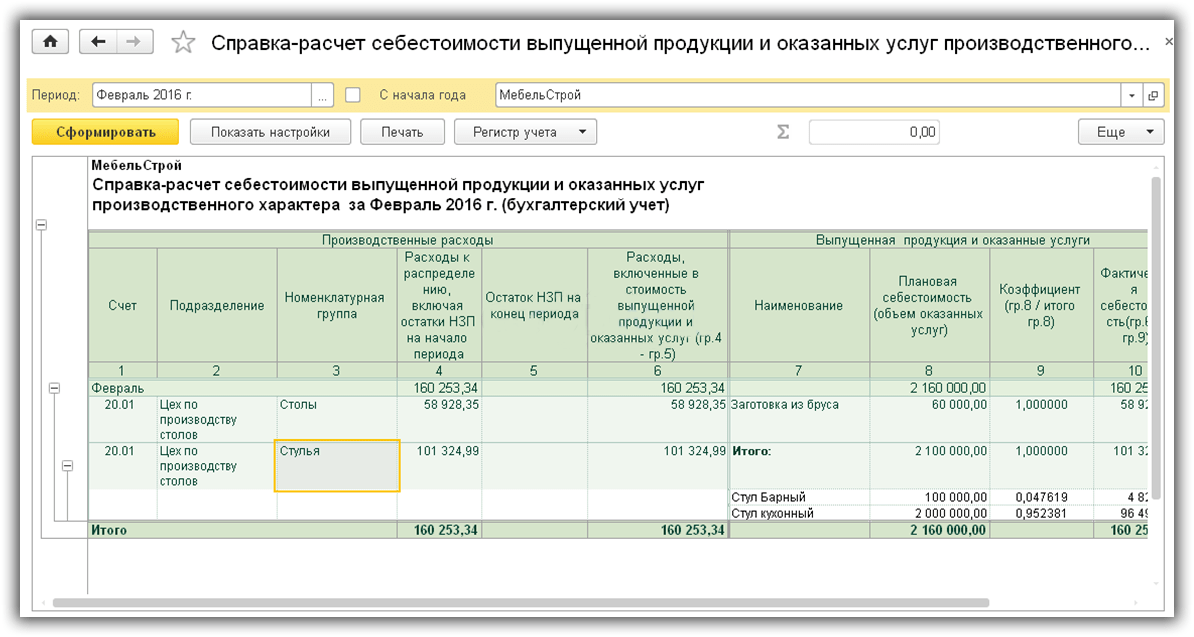

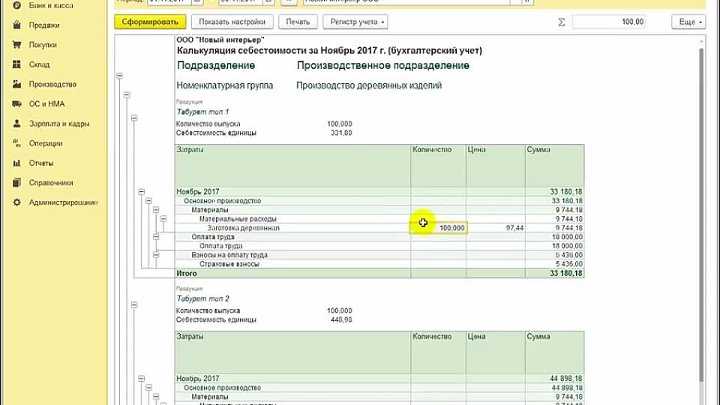

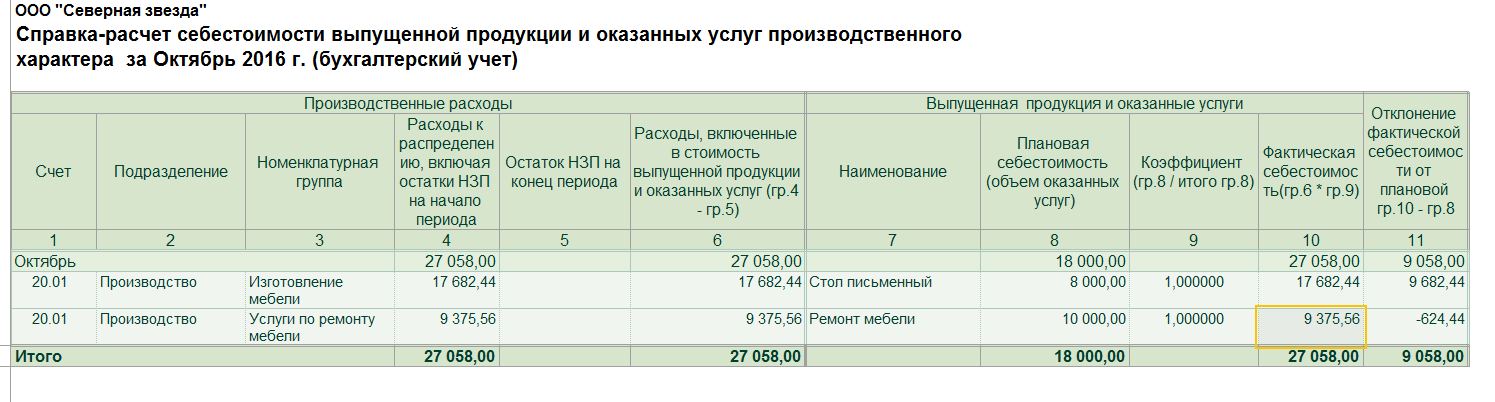

Именно такой результат будет отражен в справке-расчете Калькуляция себестоимости (рис. 2) после выполнения регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца.

Рис. 2. Калькуляция себестоимости

Обратите внимание, что новая возможность доступна, если на счетах прямых затрат используется субконто Продукция. Таким образом, прямые по отношению к продукции расходы являются альтернативной базой распределения затрат, прямых по отношению к номенклатурной группе

Таким образом, прямые по отношению к продукции расходы являются альтернативной базой распределения затрат, прямых по отношению к номенклатурной группе.

От редакции. Вопросы организации учета услуг и производства продукции с использованием «1С:Бухгалтерии 8» редакции 3.0 (в т. ч. варианты расчета себестоимости с учетом новых возможностей программы) на практических примерах демонстрировали эксперты 1С на лекции от 19.04.2018 в 1С:Лектории. Подробнее — .

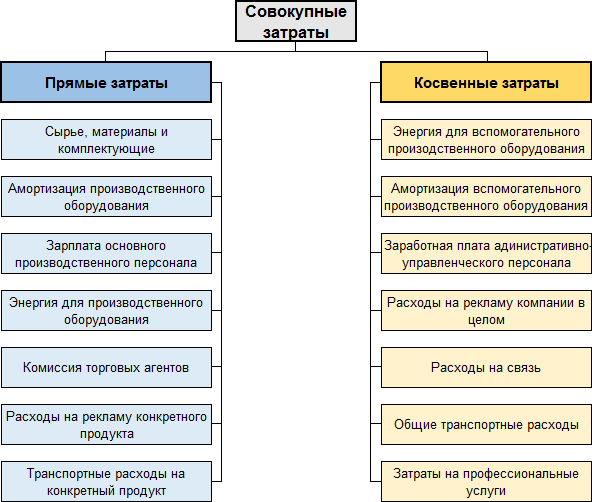

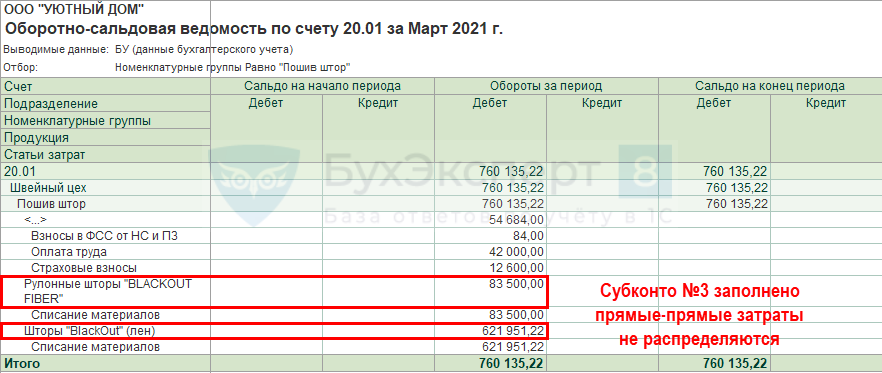

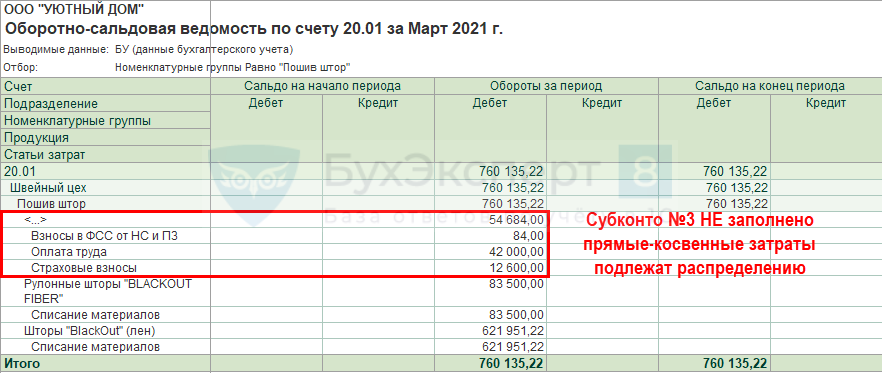

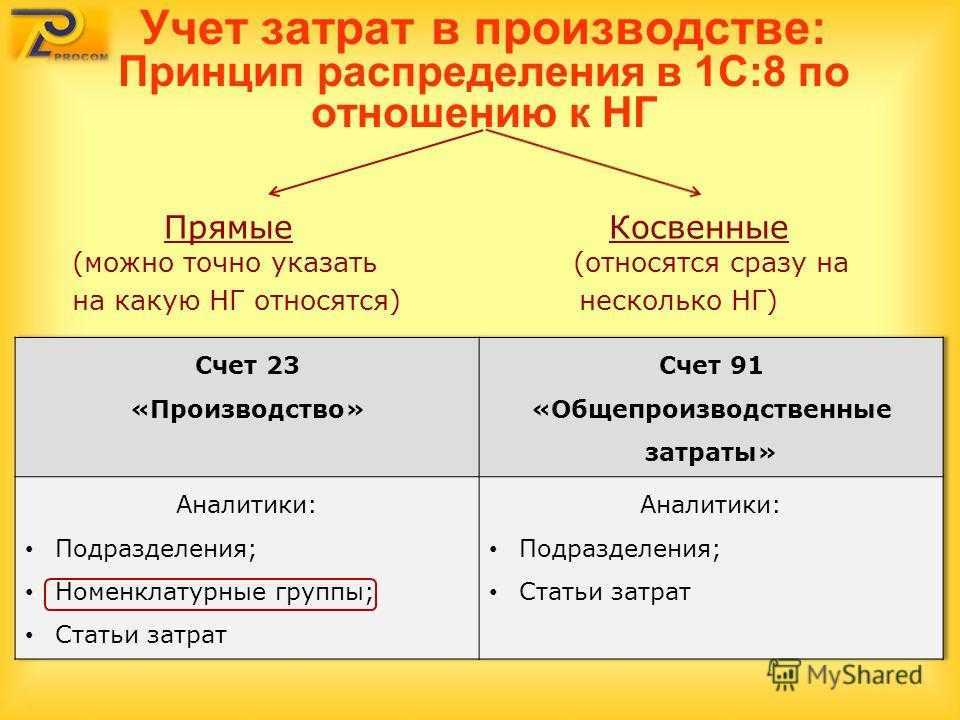

Собираем затраты на производство

Прямые расходы компании, которые можно отнести к конкретному виду продукции, отражаются на счетах и . Косвенные расходы – те, которые относятся к производству сразу нескольких видов продукции, – на счетах и .

Деление не формальное! Из плана счетов программы видим, что счета прямых расходов имеют субконто «Номенклатурная группа». Поэтому данные расходы могут быть списаны по конкретной номенклатурной группе напрямую в себестоимость производства.

Счета косвенных расходов не имеют необходимое субконто и, значит, не могут закрываться прямиком в себестоимость конкретного товара.

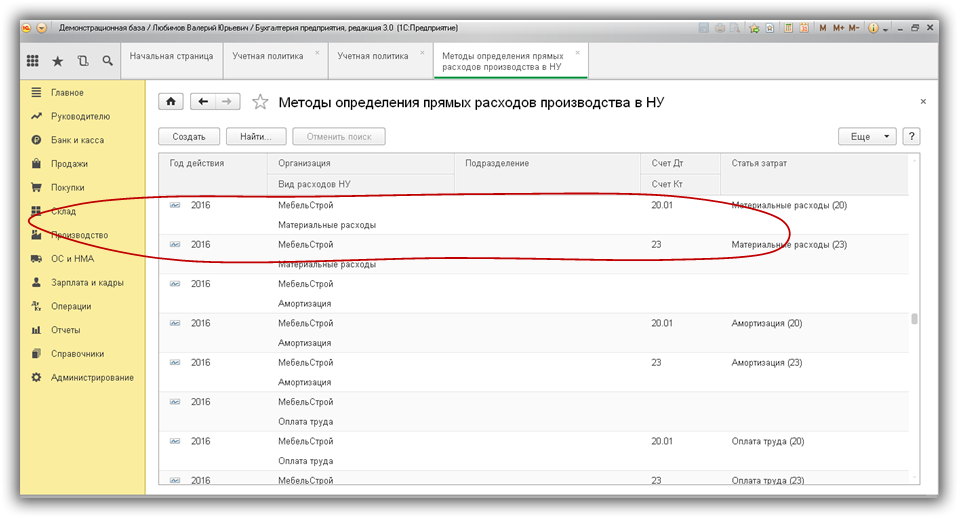

Прямые производственные затраты БУ

В учетной политике укажите, какие затраты, относятся к прямым:

Прямые-прямые затраты

В 1С прямые производственные затраты БУ, относящиеся к конкретной продукции, отражаются по Дт 20. Специальных настроек в УП делать не нужно:

Отчеты – Оборотно-сальдовая ведомость

Прямые-косвенные затраты

Прямые затраты, которые нельзя отнести к конкретной единице продукции, но можно отнести в общем на определенный вид готовой продукции (Номенклатурную группу) отражаются по:

Отчеты – Оборотно-сальдовая ведомость

В конце месяца при расчете фактической себестоимости общие прямые затраты БУ должны быть распределены в себестоимость конкретной продукции, работ, услуг.

Определите в УП базу распределения:

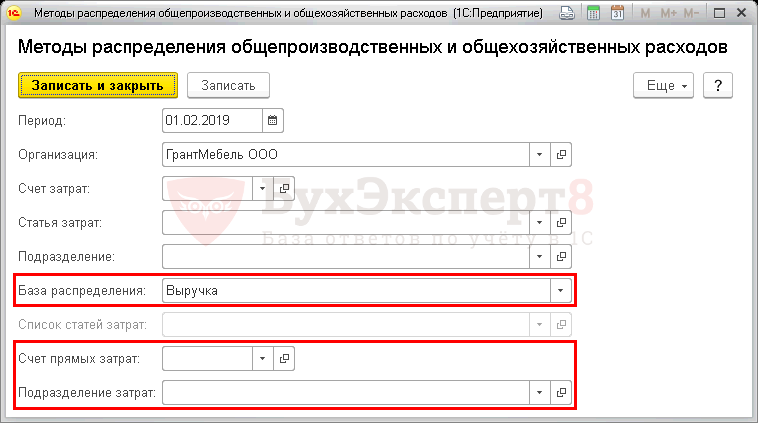

Отражение косвенных затрат в документах 1С

Косвенные расходы отражаются документами:

А также регламентными операциями: « », « »

Пример документа «Поступление товаров, услуг» с видом операции «Услуги» приведен на рис.9; проводки документа – рис.10.

Основные моменты, которые следует учесть при заполнении этого документа:

- Колонка «Счета учета» предоставляет возможность задать счет, подразделение и статью затрат. Но только в том случае, если все настройки выполнены корректно.

- Так как метод распределения косвенных расходов, в том числе по статье «Материальные расходы(26)», пропорционален плановой себестоимости (см.рис.6), то плановая себестоимость должна быть обязательно задана в документах «Установка цен номенклатуры».

Рис.10 — Проводки по услугам за доставку

Какими бывают расходы

Прямые затраты — это то, что потрачено на производство конкретных товаров или услуг. Такие расходы можно включить в себестоимость: например, стоимость сырья и зарплаты сотрудников, которые работали над продуктом.

Косвенные затраты — это расходы, связанные с производством, которые нельзя напрямую включить в себестоимость конкретного вида изделия. Например, зарплаты управленцев и расходы на рекламу.

Ч. 1, 2 ст. 318 НК РФ

Пример

Компания производит и продаёт свечи.

Прямые затраты — 230 000 рублей:

Косвенные расходы — 400 000 рублей:

По итогам отчётного периода из дохода компании можно вычесть 400 000 рублей (косвенные расходы), а если к этому моменту всю партию свечей удастся продать, то и 230 000 (прямые).

Выделяют ещё внереализационные расходы. Они не связаны с производством и продажами, но необходимы для работы компании. Среди них могут быть:

П. 1 ст. 265 НК РФ П. 2 ст. 265 НК РФ

Развитие методики калькуляции себестоимости

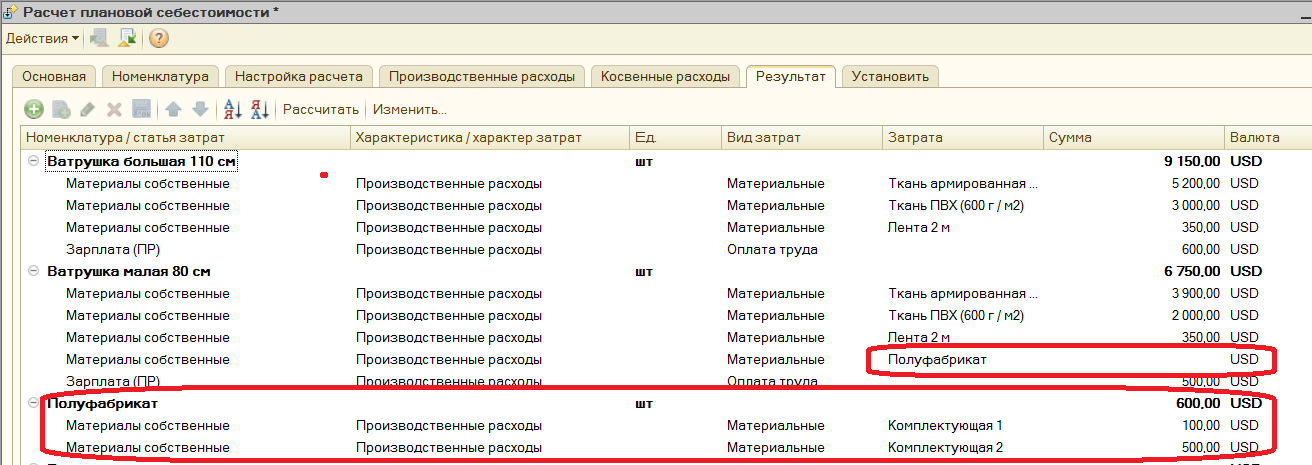

Прямые расходы учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» (см. Инструкцию по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н). В «1С:Бухгалтерии 8» редакции 3.0 до недавнего времени прямые расходы, накапливаемые на указанных счетах, являлись «прямыми» только по отношению к номенклатурным группам. Внутри каждой номенклатурной группы «прямые» затраты требовалось распределить между отдельными позициями выпущенной продукции. Такое распределение выполнялось пропорционально плановой себестоимости.

Начиная с версии 3.0.53 программы себестоимость готовой продукции можно рассчитывать с учетом конкретных затрат на изготовление конкретных наименований продукции или полуфабрикатов. Для этого на счете 20.01 «Основное производство» теперь предусмотрено субконто Продукция.

При расчете себестоимости продукции программа позволяет комбинировать прямые расходы:

- распределяемые в рамках номенклатурной группы (прямые по отношению к номенклатурной группе);

- относящиеся к конкретной продукции (прямые по отношению к продукции).

В табличной части производственных документов (Отчет производства за смену, Поступление из переработки, Требование-накладная и т. д.), где указываются использованные материалы, появилась колонка Продукция. Данное поле может быть заполнено (вручную или автоматически), а может быть оставлено пустым для тех расходов, для которых неизвестно или нецелесообразно определять, в себестоимость какой именно продукции (полуфабрикатов) они были включены. В этом случае прямые расходы распределяются по номенклатурной группе пропорционально плановой себестоимости, как и ранее.

От каких настроек зависит результат калькуляции себестоимости

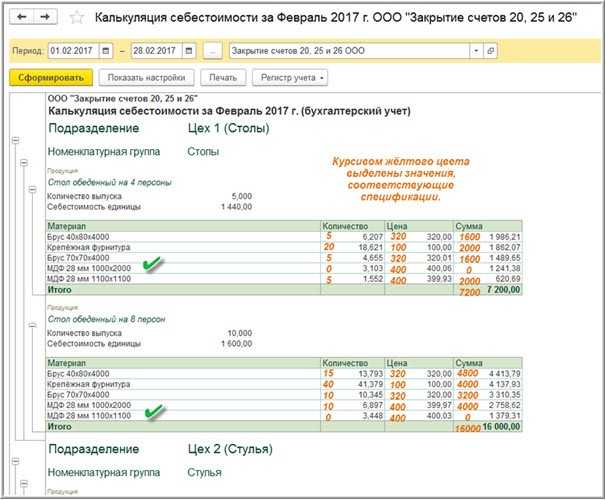

Результат калькуляции себестоимости (фактической стоимости продукции в бухгалтерском и налоговом учете) в «1С:Бухгалтерии 8» отражается в справках-расчетах Себестоимость выпущенной продукции и услуг и Калькуляция себестоимости (рис. 4), которые доступны в том числе из формы помощника Закрытие месяца (раздел Операции).

Рис. 4. Калькуляция себестоимости

От чего зависит этот результат? В первую очередь, конечно, от состава прямых расходов и от порядка распределения косвенных. Но не только. Прямые расходы в программе можно относить:

Чтобы понять, как это происходит, обратимся к счету учета затрат основного производства. Помимо статей затрат (о которых мы писали выше), аналитический учет по счету 20.01 ведется по видам выпускаемой продукции (работ, услуг) (субконто Номенклатурные группы) и по наименованиям продукции (работ, услуг) (субконто Продукция).

В справочнике Номенклатурные группы хранится информация о товарах, продукции, работах, услугах по однородным группам, по которым ведется укрупненный учет выручки от реализации и затрат на производство.

Использование номенклатурных групп основано на допущении, что многие наименования товаров, продукции, работ и услуг можно объединить в группы с однородным материальным составом.

Чтобы получить точный расчет себестоимости, необходимо заполнять поле Продукция в документах учета затрат на производство (например, Отчет производства за смену, Поступление из переработки, Требование-накладная и др.).

Поле Продукция может быть оставлено незаполненным для тех затрат, для которых либо неизвестно, либо нецелесообразно определять, для производства какой именно продукции они были израсходованы. В этом случае прямые затраты распределяются по номенклатурной группе определенным образом.

Как прямые затраты будут распределяться внутри номенклатурной группы? Это зависит от настроек учетной политики в блоке настроек расчета себестоимости выпуска (см. рис. 3).

Если флаг Используется плановая себестоимость выпуска установлен, то в документах выпуска готовой продукции и оказания производственных услуг требуется указывать плановые цены. Не отнесенные на конкретную продукцию прямые расходы будут распределяться внутри номенклатурной группы пропорционально плановой себестоимости.

Если флаг Используется плановая себестоимость выпуска не установлен, то в производственных документах плановые цены указывать не требуется. Расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов.

Прямые и косвенные расходы производства

Какие бывают затраты с точки зрения бухучета

Если ориентироваться на ст. 318 и 319 НК РФ, закон разделяет все расходы на два вида. Причем юридически корректно называть расходы «затратами».

Косвенные затраты

Это деньги, которые нельзя напрямую посчитать в себестоимости конкретного продукта, они формируют себестоимость нескольких продуктов сразу. Но без этих расходов бизнес не сможет производить продукт. Обычно в эту категорию включают оплату аренды и ЖКУ, траты на маркетинг, рекламу, секретариат, бухгалтерию.

Прямые затраты

Это затраты, которые формируют себестоимость конкретного изделия. Например, сюда относят сырье, полуфабрикаты, комплектующие и другие производственные запасы. Прямыми затратами также считаются зарплаты и социальные выплаты, которые занимаются непосредственно производством, и амортизация оборудования.

В прямые затраты добавляют и оплату работ, которые выполняют подрядчики — если они напрямую влияют на себестоимость изделия. Так, если вы заказываете упаковку для изделий, то это прямые затраты. Если подрядчик занимается обслуживанием компьютеров и ремонтом другой техники в вашем офисе, то это, скорее, косвенные затраты, потому что они влияют на весь процесс в целом.

Удобный сервис для разделения расходов на прямые и косвенные

Вы сами должны определять, какие расходы относить к прямым, а какие к косвенным. Если в учетной политике вы не отнесли затраты к прямым, то они будут классифицироваться как косвенные.

Внереализационные расходы

Существует и третий вид затрат — внереализационные. Они не формируют себестоимость продукции как для конкретного изделия, так и целиком, и вообще не имеют прямой связи с производством и реализацией.

Например, внереализационными обычно называют расходы на обслуживание кредита, траты на судебные издержки, неустойки. Подробный перечень содержится в ст. 265 НК РФ.

Как закрывается 20 счет в 1С 8.3

Рассмотрим, можно ли в 1С 8.3 реализовать автоматическое списание расходов со счета 20 без учета выручки по номенклатурной группе.

Номенклатурная группа – это вид товаров, работ и услуг в 1С 8.3.

В базе 1С 8.3 есть справочник Номенклатура, где есть группа Продукция – это конечная продукция организации:

Либо есть такая группа как Услуги, где есть собственные услуги, то есть те услуги, которые оказываются непосредственно заказчикам:

В 1С 8.3 есть справочник Номенклатурные группы. Многие пользователи 1С 8.3 путаются, для чего они нужны. Вроде есть номенклатура, которая подставляется в документы на реализацию. Но в 1С 8.3 есть номенклатурные группы, по которым ведется аналитический учет по кредиту счета 90, то есть добавляется в выручку и номенклатура, и номенклатурная группа. Дебет счета 20 накапливается именно по номенклатурной группе:

В прошлой версии программы 1С 8.2 пока не пройдет выручка по номенклатурной группе, то 20 счет не закроется. По этой причине возникали проблемы с закрытием 20 счета в 1С, потому что по некоторым услугам либо не могло быть выручки либо, например, реализация идет по одной номенклатурной группе, а затраты отражаются по двум строкам.

Для того чтобы не возникало трудностей с закрытием счета 20, разработчики 1С ввели параметр в настройке Учетной политики, как закрытие 20 счета без учета выручки. Данную настройку нужно применять для работ либо услуг:

Таким образом, в 1С 8.3 в Учетной политике предусмотрены варианты для закрытия счета 20 по работам и услугам в конце месяца:

- Без учета выручки;

- С учетом выручки;

- С учетом выручки только по производственным услугам.

Способ закрытия 20 счета «Без учета выручки от выполнения работ» в 1С 8.3

В 1С 8.3 по данному способу проще работать с 20 счетом. Если в 1С 8.3 сложно выдерживать зависимость 20 счета от кредита 90 счета и номенклатурных групп, то данный способ наиболее приемлем, и 20 счет будет ежемесячно закрываться.

По данному способу дебет счета 20 будет закрываться, если нет выручки по кредиту счета 90 или выручка идет по другой номенклатурной группе, при условии что в Учетной политике задан способ закрытия 20 счета – «Без учета выручки от выполнения работ».

Таким образом, все затраты, учитываемые на счете 20 по работам и услугам, будут списываться автоматически в полной сумме в Дт 90 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90 или не отражена.

Чтобы при данном способе отразить «незавершенку», в 1С 8.3 нужно ввести документ «Инвентаризация незавершенного производства», тогда дебет 20 счета закроется за минусом суммы «незавершенки»:

Способ закрытия 20 счета «С учетом выручки от выполнения работ» в 1С 8.3

Если в 1С 8.3 выбран вариант настройки Учетной политики «С учетом выручки от выполнения работ», тогда

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, необходимо строгое соответствие, чтобы по дебету 20 счета отразились затраты по одной номенклатурной группе и обязательно выручка прошла по этой номенклатурной группе. Если выручки не будет по номенклатурной группе в текущем месяце, то 20 счет не закроется, и будет переходить как «незавершенка» на следующий месяц.

Способ закрытия 20 счета «С учетом выручки только по производственным услугам» в 1С 8.3

Производственные услуги в 1С 8.3 вводятся при помощи документа «Оказание производственных услуг». В данном способе:

- Выручка по работам и услугам должна отражаться только с помощью документа «Оказание производственных услуг».

- Если выручка отражается по номенклатурной группе посредством данного документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она введена документом «Реализация товаров и услуг», то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, если есть дебет 20 счета по определенной номенклатурной группе, то для того чтобы он закрылся выручка должна отражаться по этой же номенклатурной группе по кредиту счета 90.01 с помощью документа «Оказание производственных услуг». Другими документами по реализации товаров и услуг пользоваться нельзя, иначе 20 счет не закроется.

Более подробно настройка параметров учетной политики для прямых расходов в 1С рассмотрена на курсе по работе в 1С 8.3 Бухгалтерия ред. 3.0.

Поставьте вашу оценку этой статье: