Использование счета 40 для планирования себестоимости

Потребность в счете 40 в бухгалтерском учете связана с необходимостью определять себестоимость готовой продукции (далее — СГП) в режиме реального времени. Существенная часть затрат может быть учтена только по итогам месяца. Это заработная плата с начислениями, затраты на энергообеспечение, различные периодические услуги сторонних организаций (например, информационно-консультационное обслуживание, услуги связи) и т. п. Следовательно, и фактическую СГП можно точно определить только раз в месяц. А если речь идет о производстве с большой номенклатурой и коротким производственным циклом (существенно меньше месяца), то учитывать затраты только по факту может быть весьма неудобно. Ведь в этом случае отпускать готовую продукцию на склад приходится практически ежедневно.

Следовательно, передаваемые изделия нужно как-то оценивать. В данной ситуации и задействуется промежуточный счет 40. В течение месяца передаваемая продукция учитывается на нем по плановой СГП. Затем, когда получены полные данные за период, производится учет отклонений между планом и фактом.

Использование данного счета, на первый взгляд, усложняет учет, т. к. увеличивается количество операций. Но на самом деле его применение позволяет наладить ритмичную работу бухгалтерских служб и дает возможность получать своевременную информацию о выпуске и запасах продукции. Чтобы эти сведения отражали реальное положение дел, необходимо максимально точно планировать затраты.

Учет на счете 40 в бухгалтерском учете

Приказом МФ РФ от 6.5.99г. №33н (ПБУ 10/99) 7 Списаны общехозяйственные расходы 20, 23, 29 или 90/2 26 Расчет бухгалтерии Сумма по расчету Дата — последний день отчетного месяца В зависимости от выбранного организацией самостоятельно варианта учетной политики общехозяйственные расходы в конце месяца могут списываться либо на себестоимость произведенной продукции (счет 20), либо на финансовые результаты (счет 90/2). Данная проводка осуществляется в случае, если учетной политикой предприятия предусмотрено использование счетов 15 и 16 8 Списание в порядке, установленном учетной политикой предприятия, положительной разницы между стоимостью принятых к учету материалов по учетным ценам и фактической себестоимостью 20 или 90/2 16 Расчет бухгалтерии Сумма равна разнице между фактической стоимостью материалов и их стоимостью в учетных ценах. Дата — устанавливается учетной политикой предприятия.

Что отражается по дебету и кредиту счета 40: проводки

По дебету счета 40 выпуск продукции отражается по факту в корреспонденции со счетами учета затрат:

Дт 40 Кт 20 (23, 29).

Если на предприятии имеются структурные подразделения, которые находятся на отдельном балансе, то расчеты с ними ведут с использованием счета 79 «Внутрихозяйственные расчеты»:

Дт 40 Кт 79 — продукция передана в подразделение по фактической СГП.

Все дебетовые проводки по счету 40 делаются по истечении отчетного месяца, когда учтены все затраты.

Кредитовые обороты отражают формирование плановой СГП при передаче продукции на склад:

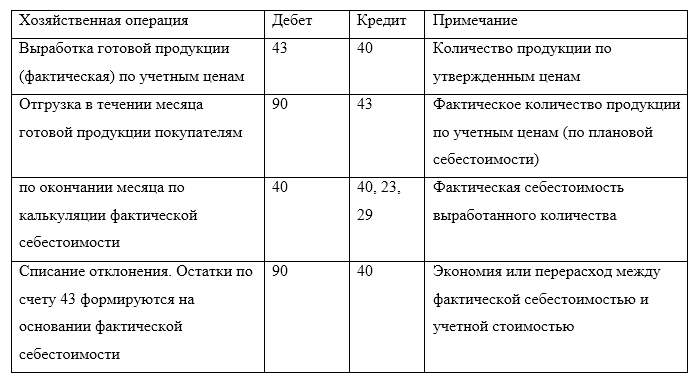

Дт 43 «Готовая продукция» Кт 40 — готовая продукция передана на склад.

Если при передаче выявлен брак, то он отражается в корреспонденции со счетом 28 «Брак в производстве»:

Дт 28 Кт 40 — отражен брак по плановой СГП.

Далее готовая продукция в течение месяца отгружается покупателям:

Дт 90.2 Кт 43.

По истечении месяца в дебете счета продукция отражается по факту, как было показано в предыдущем разделе.

Порядок закрытия счета зависит от того, какая себестоимость получилась больше. Если фактическая превысила плановую, то производится дополнительное списание в дебет счета 90 (по проданной продукции) и в дебет счета 43 (по продукции, оставшейся на складе):

Дт 90 (43) Кт 40 — отражен перерасход по сравнению с планом.

Если же по итогам периода получена экономия затрат, то сумма сторнируется:

Дт 90 (43) Кт 40 (сторно) — отражена экономия.

Если в течение периода был выявлен брак, то его фактическая СГП списывается по итогам месяца аналогично нормальной продукции:

- Дт 28 Кт 40 — списана дополнительная СГП бракованной продукции при перерасходе;

- Дт 28 Кт 40 (сторно) — уменьшена стоимость брака при экономии затрат.

Таким образом, закрытие счета производится только по кредиту с использованием обычных проводок (при перерасходе) или сторно (при экономии).

Но в любом случае по итогам месяца счет закрывается в ноль и не может иметь сальдо ни по дебету, ни по кредиту.

Пример закрытия счета 40 (Экономия)

За месяц выпущено готовой продукции на сумму 200 000 рублей по нормативным стоимости. Фактическая себестоимость оказалось 150 000 рублей. Готовая продукция продано вся за 400 000 рублей, + НДС 20%.Отразить в проводках.

- Дебет 43 Кредит 40-200 000 рублей- Выпущено готовая продукция по нормативным ценам.

- Дебет 62 Кредит 90-1-480 000 рулей (400 000*1,2)-Выручка от продажи

- Дебет 90 Кредит 68/НДС-80 000 рублей (480000-400000)-Начислен НДС с продаж.

- Дебет 90 Кредит 43- 200 000 рублей- Списано готовая продукция по нормативной цене

- Дебет 51 Кредит 62-480 000 рублей- Покупатель оплатил за продукцию.

- Дебет 40 Кредит 20-150000 рублей- Списано фактическая себестоимость выпущенной готовой продукции.

- Дебет 90 Кредит 40-50000 рублей(с минусом)(150000-200000)-Сторнировано экономия (фактическая себестоимость меньше чем учетная) в последнее число месяца проводка делается.

Если Вы сомневаетесь какую проводку записать экономия или перерасход, то берете оборот по дебиту 40 счета минус кредитовый оборот, если сумма с плюсом получается то это будет перерасход дебет 90 кредит 40, если сумма с минусом то нужно списать экономию дебет 90 Кредит 40 Сторно с минусом

Как осуществляется работа без счета 40 в бухучете

Если в учетной политике организации не предусмотрено использование счета 40, то учет готовой продукции ведется по фактической себестоимости на счете 43 “Готовая продукция”. Себестоимость готовой продукции включает в себя все затраты, связанные с производством продукции, такие как стоимость материалов, заработная плата рабочих, общепроизводственные и общехозяйственные расходы.

Для отражения поступления готовой продукции используется следующая проводка: Дт 43 – Кт 20 “Основное производство”, 23 “Вспомогательные производства” – на сумму фактической себестоимости готовой продукции.

Таким образом, счет 40 играет важную роль в бухгалтерском учете и позволяет контролировать процесс производства, реализации продукции и определять финансовый результат от деятельности предприятия. Помните, что вы всегда можете найти нужную бухгалтерскую информацию на нашем сайте.

Учет реализованной продукции и остатков на складе

Если на начало месяца были выявлены остатки готовых товаров, тогда в бухгалтерском балансе указываются такие проводки, как:

- Дт 20 Кт 10,70, 69, 25, 26 — о расходах на выпуск продукции, согласно лимитно-заборным картам, ведомости начисления заработной платы, накладных, актов осуществленных услуг.

- Дт 40 Кт 20 — об учете реальной общей стоимости произведенных изделий, в соответствии с калькуляцией себестоимости;

- Дт 43 Кт 40 — освоение в складских помещениях готовых товаров на основе актов по выпуску изделий;

- Дт 90-2 Кт 43 — о плановой себестоимости проданной продукции, указанной в общем списке затрат, используя калькуляцию полной стоимости;

- Дт 90-2 Кт 40 — отражение величины сложившегося перерасхода относительно реальной и плановой себестоимости, ссылаясь на бухгалтерскую расчетную справку.

Счет 40 в бухгалтерском учете

Похожие публикации

Счет 40 в бухгалтерском учете применяется для отражения информации о произведенной компанией собственной продукции. В системе бухгалтерского учета этот счет используют обычно производственные предприятия.

Характеристика счета 40

Учет готовой продукции с использованием счета 40 предполагает отражение главного результата производственной деятельности компании – произведенных товаров. Особенности применения в бухгалтерской практике счета 40 определяются требованиями, установленными действующим на территории страны Планом счетов и Инструкции по его применению, Положением по бухгалтерскому учету «Учет МПЗ» 5/01 и иными утвержденными нормативными документами.

По своей структуре 40 счет является активно-пассивным. Соответственно, по дебету счета 40 отражаются фактически понесенные компанией затраты, связанные с производством товаров или выполнением работ, тогда как по кредиту находит свое отражения информация о предполагаемой себестоимости произведенной продукции.

Применять счет 40 в бухгалтерском учете или нет, это вопрос, который каждая компания решает самостоятельно, так как закон данного требования экономическим субъектам не предъявляет.

Для того, чтобы определить, насколько отличается запланированная себестоимость от ее фактического значения, бухгалтер в последних числах месяца должен сопоставить дебетовый и кредитовый обороты по данному счету.

Для определения величины плановой себестоимости компании часто обращаются к данным предшествующих периодов в отношении аналогичной продукции или же определяют средние значения показателей. Величина себестоимости по факту складывается из средств, затраченных на сырье, материалы, услуги третьих организаций, ГСМ, оплату труда и налоги, и иные аналогичные затраты.

Основными бухгалтерскими записями с использованием счета 40 являются:

- Произведенная продукция передана из производственных цехов на склад готовых товаров (определена фактическая себестоимость выпущенных товаров):

Дт 40 – Кр 20, 25, 29;

- Операция по передаче в структурные подразделения компании, которые состоят на отдельном балансе, готовой продукции (списание ее фактической себестоимости):

- Установленная предполагаемая себестоимость тех или иных товаров отражается на 40 счете следующей записью:

Дт 10, 43 – Кр 40;

- Произведено списание предполагаемой себестоимости производимых товаров или работ, которые переданы в иные структурные подразделения организации, не состоящие на самостоятельном балансе:

- В произведенной продукции выявлен брак:

- Выявлено и отражено в учете методом сторнирования превышение предполагаемой себестоимости товаров над ее фактическим значением:

- Выявлено и отражено превышение фактической себестоимости над ее предполагаемым значением:

Закрытие счета 40: проводки

Для сч. 40 нормативной базой предусматривается обязательное подведение итогов и закрытие месяца, вследствие чего наличие конечного сальдо по счету является недопустимым.

Закрытие счета 40 сопровождается оформлением бухгалтерских записей в зависимости от того, к какому производственному результату подошла организация по окончании месяца. В каждом случае закрытие осуществляется с использованием 90 счета «Продажи». При проведении этой операции возможны два варианта развития событий: фактическая себестоимость превышает плановую и наоборот плановая себестоимость оказалась выше, чем фактическая. И в первом и во втором случае в хозяйственном учете будет сделана одна и та же бухгалтерская запись Дт 90 Кр 40. Однако когда имеет место экономия ресурсов (план больше, чем факт), проводку сторнируют.

40 счет в хозяйственном учете производственных организаций имеет важное предназначение. Главным образом, он используется в тех случаях, когда для принятия решений управленческого характера требуется сравнить между собой фактические и планируемые затраты на изготовление продукции

Аналитический учет по данному счету осуществляется по номенклатурным группам произведенных товаров.

***

Необходимость использования счета 40 в бухгалтерском учете зависит от специфики деятельности компании. Если выпускается большое количество позиций, а цикл производства — короткий, то учет сразу по фактической себестоимости организовать сложно. Поэтому использование счета 40 при выпуске продукции в этом случае необходимо. При штучном производстве с длительным циклом можно обходиться без него и учитывать затраты только по факту после завершения отчетного периода.

Назначение счета заключается в сборе плановой себестоимости выпущенной продукции (по кредиту) и сопоставлении ее с фактической (по дебету). Разница между оборотами по дебету и кредиту отражает экономию или перерасход по сравнению с планом. По итогам месяца эта разница подлежит списанию на себестоимость реализованной продукции, брака или остатков на складе.

Бухгалтерский учет: 40 счет «выпуск продукции (работ, услуг)»

Может для БУ это и допустима, хотя это явный бред, то для НУ это точно гонево… Это мне даже как не бухгалтеру понятно… Окся 10 — 04.09.07 — 09:16 тема НУ сейчас не затрагивается.

Но: для того и придумано ПБУ18 для учета этого самого гона. Вопрос стоит в другом: эти проводки насколько я успела понять зашиты в модуле расчета себестоимости «мертво», т.е.

не зависят от настроек. Или есть все таки какие то настройки, которые я не учла? Хочу совета: стоит лезть в модуль расчета себестоимости с корректировками, или достаточно подправить некую константу? Рекламное место пустует Valery 11 — 04.09.07 — 09:22 Ну тож самое. 43-40; 90-43 разница закрывается.Даже догадываюсь почему. Diman000 12 — 04.09.07 — 09:22 (10) Нет, того что ты хочешь в УПП точно нет.

Только я ну оооооочень сильно сомневаюсь, что если использовать схему с проводками 43-40 на корр. стоимости, то это будет нарушением.

Опять же никто не мешает предприятию утвердить оценку 43 счета по фактической себестоимости и при этом использовать 40 счет. А то где-то один борзописатель вообще написал, что если Вы используете счет 40, то 43 должен быть только по нормативной.

Diman000 35 — 04.09.07 — 10:27 (32) На самом деле, если реально нужно корректировку стоимости отнести на себестоимость продаж, то в сам расчет себестоимости делать не нужно. Ничего страшного для знающего человека там нет. Для незнающего тоже, если он проявит терпение и сначала разберется в алгоритме отражения корректировок по итогам расчета себестоимости.

Я же, будучи этим незнающим, сделал в свое время учет с использованием 40го счета, когда в УПП его не было. И в сам расчет лезть не пришлось, только в обработку его результатов.

В статье мы рассмотрим каким образом в 1С Бухгалтерия 8.3 производится учет готовой продукции и затрат на неё. Содержание

- 1 Предварительная настройка программы

- 2 Операции по учету ГП

- 2.1 С учетом отклонения от плановой себестоимости

- 2.2 Закрытие месяца

- 2.3 Без учета отклонения от плановой себестоимости

Предварительная настройка программы Прежде, чем приступать к учету готовой продукции, необходимо произвести некоторые предварительные настройки. Первым делом расширим функциональность программы. Сделать это можно перейдя по одноименной гиперссылке раздела «Главное». В открывшемся окне на закладке «Производство» нужно установить галочку, как отражено на рисунке ниже. Иначе учет процессов производства и выпуска продукции в программе не будет осуществляться.Буду очень благодарна Diman000 15 — 04.09.07 — 09:31 (13) Ты не поняла. Схема (11) я так понимаю, в УПП 1.2 реализована (судя про пред.

постам, сам толком не смотрел, в УПП 1.1 этого не было — доделывал).А вот схемы, когда все расхождения отражаются как Дт90.2 — Кт40 независимо от того, была реализация или нет — такого нет.P/S/ удивительное совпадение, у меня тоже ОАО и точно такой же ежегодный аудит. (11) Проходит без вопросов. Valery 16 — 04.09.07 — 09:34 Да все просто.на 90 счете собирается себестоимость в разрезе видов номенклатуры. Как узнать себестоимость непосредственно номенклатуры(продукции)? Только по оборотам между 90 — 43. Поэтому если на прямую закрыть 90-40, то себестоимость продукции уже неопредилишь. Так-что такое закрытие сделано чисто из расчетных соображений. asdfg 17 — 04.09.07 — 09:36 Аудит не догма, а повод к размышлению.

Окся 18 — 04.09.07 — 09:39 Значит специфика предприятия другая. Окся 19 — 04.09.07 — 09:41 Узнать фактическую себестоимость можно разными способами Valery, все зависит от того, каким образом заполнить аналитику.В общем, уважаемые собеседники, можно сказать еще раз: УПП еще дорабатывать и дорабатывать.. рановато выпустили сей продукт на рынок

Как дальше — могу расписать, если есть интерес.

Учет готовой продукции в 1с 8.3 на примерах

При такой настройке учетной политики 40 счет для выпуска продукции использоваться не будет. Продажа ГП отражается документом «Реализация (акты, накладные)».

Закрытие месяца Перейдем к закрытию октября 2017 года, так как именно в нем был отражен выпуск наших конфет. В регламентной операции по закрытию счетов 20, 23, 25, 26 была произведена корректировка выпуска продукции, а именно наших произведенных конфет.

Как видно на изображении ниже, корректировка отразилась сразу же на 43 счете. Из обработки закрытия месяца можно сразу же сформировать калькуляцию себестоимости продукции.

В нашем примере в нее попали только конфеты «Ассорти» и «Вишня в коньяке». Из данного помощника вы можете сформировать и другие полезные справки-расчеты.

Использование счета 40 для планирования себестоимости

Счет 40 используется для учета разницы между фактической и нормативной себестоимостью готовой продукции. Этот метод помогает контролировать затраты на производство и регулировать их в случае необходимости.

Процесс учета рассмотрим далее.

Учет готовой продукции по фактической себестоимости

По дебету счёта 40 отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»).

Учет готовой продукции по плановой нормативной себестоимости

По кредиту счёта 40 отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи» и др.).

Учет себестоимости продукции

Себестоимость произведенного продукта учитывается с помощью цены реализации, а также плановой и фактической себестоимости.

При этом могут использоваться следующие проводки:

- Дт 43 Кт 40 — операции по оприходованию продукции в складских помещениях;

- Дт 40 Кт 20 — учет фактической общей стоимости;

- Дт 62 Кт 90-1 — учет выручки от продажи товаров;

- Дт 90-2 Кт 43 — плановая себестоимость реализованной продукции;

- Дт 90-3 Кт 68 НДС — начисление налога на добавленную стоимость при продаже товара;

- Дт 51 Кт 62 — зачисление средств от потребителя как оплата за реализацию изделий;

- Дт 90-2 Кт 40 — отражение разницы фактической себестоимости от плановой;

- Дт 90-9 Кт 99 — учет полученных доходов на конец месяца.

Операции отражаются на основе следующих документов:

- акта о выпуске изготовленных изделий на предприятии;

- товарной накладной;

- счета-фактуры;

- банковской выписки;

- бухгалтерской расчетной справки;

- оборотно-сальдовой ведомости.

Учет готовой продукции в 1с 8.3 пошагово

Как в программе 1С 8.3 учесть готовую продукцию? Чтобы в «1С:Бухгалтерии 8.3» были доступны операции по учету готовой продукции, программу следует настроить соответствующим образом. Настройка учета продукции в 1С Бухгалтерия В настройках функциональности (раздел «Главное» – Настройки – Функциональность) на вкладке «Производство» должен стоять флажок «Производство»: Кроме того, нужно правильно заполнить учетную политику: в форме ее настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 (Основное производство): Здесь же можно настроить и бухгалтерский учет продукции.

По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится автоматический расчет себестоимости фактической, и сумма корректируется.

Специфика работы со счетом 40 в бухгалтерии

Счёт 40 «Выпуск продукции (работ, услуг)» предназначен для:

-

обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчётный период;

-

выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости.

По дебету счёта 40 отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»).

По кредиту счёта 40 отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи» и др.).

Счёт 40 закрывается ежемесячно и сальдо на отчётную дату не имеет.

Сч 40 бухгалтерского учета проводки

Экономия ресурсов (наличие кредитового сальдо по сч. 40 в конце периода) сторнируется по Кт 40 одновременно с Дт 90 счета («Продажи»). Перерасход материалов (наличие дебетового сальдо по сч.40) закрывается проведением дополнительной операции списания остатка в Дт 90. Сопоставление данных фактических и запланированных показателей затрачиваемых ресурсов в процессе осуществления деятельности, как правило, используется производственными предприятиями с большими номенклатурными группами товаров.

В связи с этим, аналитический мониторинг проводится по номенклатурным наименованиям продукции или структурным подразделениям

Внимание! Для более глубокого мониторинга аналитический учет может осуществляться по иным категориям. Нормативная документация Использование сч

Производство и выпуск готовой продукции на 43 и 40 счете на примере

Допустим, в ООО «Рябчик» в феврале 2017 года планировалось подготовить:

- Шёлк, 2 500 пог.м., по плановой себестоимости 70 руб./пог.м.;

- Костюмная ткань, 1 500 пог.м., по плановой себестоимости 100 руб./пог.м.

В результате работы производства на склад поступило 3 000 пог.м. шёлка и 1 500 пог.м. костюмной ткани.

По договору с ООО «Планекс» реализуется:

- Шёлк – 2 500 пог.м. по 107 руб. (плановая себестоимость + наценка 30% + 16 руб. НДС);

- Костюмная ткань – 1 500 пог.м. по 153 руб. (плановая себестоимость + наценка 30% + 23 руб. НДС).

По итогу февраля 2017г. рассчитана фактическая себестоимость:

- Шёлк — 60 руб./пог.м.;

- Костюмная ткань — 110 руб./пог.м.

Расчёт отклонения по себестоимости выпущенной продукции и проводки представлены в таблице:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 43 | 40 | 360 000 | Готовая продукция оприходована на складе по нормативной себестоимости | Справка-расчёт,

акт выпуска готовой продукции |

| 90.02 | 43 | 325 000 | Списана плановая себестоимость при отгрузке товара со склада | ТОРГ-12 |

| 62.01 | 90.01 | 497 000 | Отражена выручка (с НДС) | ТОРГ-12, счёт-фактура |

| 90.03 | 68.02 | 75 814 | Отражён НДС с реализации | Книга продаж,

ТОРГ-12, счёт-фактура |

| 51 | 62.01 | 497 000 | Поступили денежные средства от ООО «Планекс» за продукцию | Платёжное поручение, выписка банка |

| 40 | 20 | 345 000 | Списана фактическая себестоимость продукции, сданной на склад. | Справка-расчёт, калькуляция себестоимости |

| 90.02 | 40 | 25 000 | Отражена экономия по себестоимости (шёлк) по реализации | Бухгалтерская

справка-расчёт (закрытие месяца) |

| 43 | 40 | 5 000 | Отражена экономия по себестоимости (шёлк) – в части нереализованной продукции. | |

| 90.02 | 40 | 15 000 | Отражён перерасход по себестоимости (костюмная ткань) | |

| 90 | 99 | 106 186 | Отражён финансовый результат — прибыль | ОСВ |

Бухгалтерский учет: 40 счет «выпуск продукции (работ, услуг)»

Акт приема-передачи, приходная накладная 10/43 40 Готовая продукция (изделия) принята к учёту по плановой себестоимости Лимитно-заборная карта/справка-расчёт, Акт выпуска готовой продукции 79.01 40 Списание продукции (работ или услуг), переданных структурным подразделениям на отдельном балансе (по нормативной себестоимости) Акт приема-передачи, расходная накладная 28 40 Отражение выявленного брака Акт на списание 90.02 40 Отражена экономия Бухгалтерская справка-расчёт (закрытие месяца) 90.02 40 Отражён перерасход (метод сторно) Производство и выпуск готовой продукции на 43 и 40 счете на примере Допустим, в ООО «Рябчик» в феврале 2017 года планировалось подготовить:

- Шёлк, 2 500 пог.м., по плановой себестоимости 70 руб./пог.м.;

- Костюмная ткань, 1 500 пог.м., по плановой себестоимости 100 руб./пог.м.

В результате работы производства на склад поступило 3 000 пог.м.

Характеристика счета 40 в бухгалтерском учете

Счет 40 используется при учете затрат на производство и реализацию продукции, а также при определении финансового результата от деятельности предприятия. Это позволяет контролировать процесс производства и реализации продукции, а также управлять затратами и прибылью предприятия.

В бухгалтерском учете счет 40 может быть использован для учета затрат на материалы, оплату труда, амортизацию и другие расходы, связанные с производством продукции. Также он может использоваться для учета выручки от продажи продукции и определения финансового результата от реализации.

Важной особенностью счета 40 является то, что он может быть использован как для учета затрат, так и для учета доходов. Это позволяет более точно определить финансовый результат от деятельности предприятия и выявить возможные проблемы в процессе производства и реализации продукции.

Значение 40 счета для бухгалтерского учета

Для того, чтобы оценить реальное значение себестоимости, используются следующие сведения:

- информация об использованных полуфабрикатах и материалах;

- данные о затратах на услуги или работы сторонних предприятий;

- данные о расходах на заработную плату работников, занятых в производстве;

- информация о расходах на топливо;

- показатели по издержкам на содержание помещений, отведенных для производственной деятельности.

Плановую себестоимость изготавливаемой продукции на будущий период можно рассчитать, взяв за основу средние расходные показатели, либо данные об аналогичном товаре, произведенном в предыдущем периоде.

Пример составления проводок в течении года

Путем сопоставления оборотов по дебету и кредиту счета $40$ выявляются отклонения фактической себестоимости от плановой. Перерасход отражается дополнительной проводкой Дт$90$ Кт$40$, а экономия сторнируется, и, т.о. счет $40$ в конце года закрывается.

Итак, если учет продуктов ведется по плановой себестоимости, фактическую их себестоимость отражают уже по завершении отчетного периода с кредита счета $20$ на счет $40$:

Дт $20$ – Кт $10, 13, 70, 69$ – отражение затрат.

На этой стадии оформляется количественный учет: фактический выход продукции сопоставляют с действующими нормами выхода и, на основании накладной и норм, составляют ведомость проверки полноты принятия к учету полученной продукции.

Вместе с тем,

-

если продукты предназначены для продажи на сторону, дебетуется счет готовой продукции:

Дт $43$ Кт $11$ – приходуются продукты, если они предназначены для продажи (по плановой себестоимости).

-

если продукты предназначены для потребления в хозяйстве, дебетуется счет сырья и материалов:

Дт $10$ Кт $11$ – приходуются продукты, если они предназначены для использования в собственном хозяйстве (по плановой себестоимости).

Однако если продукты предназначены и для продажи, так и для потребления в хозяйстве – разделять нет смысла, лучше всё оприходовать на счет $43$.

В конце года, после инвентаризации незавершенного производства (если есть):

Дт $40$ — Кт $20$ – списываются фактические затраты, и первичной обработкой полученной продукции.

Понятно, что последней из указанных записей (Дт$40$ Кт$20$), поскольку она регистрируется по окончании отчетного периода, предшествуют все операции, какие проводятся в течение всего периода (возможно, ежедневно) с продуктами. В том числе их списание в продажу:

Дт $90.2$ Кт $43$ – продукты списываются в реализацию по плановой себестоимости.

Эта проводка выполняется всякий раз, когда происходит реализация, по факту отгрузки/передачи продукции покупателям и предъявления счетов к оплате.

Счет 40: выпуск продукции. пример, проводки

Как правило — в последний день месяца Порядок списания выявленной разницы стоимости приобретенных материалов исчисленной по фактической себестоимости, с одной стороны, и в учетных ценах, с другой стороны — устанавливается учетной политикой предприятия 10 Оприходована готовая продукция — по нормативной (плановой) себестоимости 43 40 Расчет бухгалтерии Накладная Сумма — по расчету бухгалтерии Дата — по дате передачи готовой продукции на склад. 11 Списана фактическая себестоимость произведенной продукции 40 счета учета затрат на производство (20, 23, 29) Расчет бухгалтерии Сумма — определяется по фактической производственной себестоимости (полной или неполной).

Учет выпуска готовой продукции: проводки

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Учет выпуска готовой продукции в 1С 8.3

Проводки по учету готовой продукции производств

Счет 40 бухгалтерского учета — это активно-пассивный счет «Выпуск продукции (работ, услуг)», служит для учета отклонения фактической производственной себестоимости от плановой (нормативной). С помощью типовых проводок и практических примеров рассмотрим особенности применения счета 40 при отражении операций по учету выпуска готовой продукции. Счет 40 в бухгалтерском учете Готовая продукция – это итоговый результат производственного цикла: МПЗ, активы, соответствующий техническим и качественным характеристикам, действующим стандартам, предназначенный для продажи.

Счет 40 в бухгалтерском учете является контрольно-результативным. По дебету счета указывается фактическая производственная себестоимость, а по кредиту – плановая (нормативная). На последний день месяца отчётного периода, на основе анализа оборотов по дебету и кредиту, путем сопоставления, определяют отклонения по себестоимости.

Важно

По кредиту выпущенная готовая продукция оценивалась в условной оценке, а по дебету эта же продукция была представлена по фактической себестоимости. Разность показывала степень оправданности надежд администрации: чем она была больше, тем хуже администрация прогнозировала будущее

В целом, анализируя счет 40 «Выпуск продукции (работ, услуг)» можно сказать, что этот счет — мост от производственных цехов к складу готовой продукции.

- или готовая продукция приходуется сразу из цеха (с кредита счета 20 «Основное производство») на склад готовой продукции (в дебет счета 43 «Готовая продукция»);

- или готовая продукция приходуется с промежуточного транзитного операционного счета 40 «Выпуск готовой продукции (работ, услуг)», т.е.

Счет 40 в бухгалтерском учете

Счет 40 в бухгалтерском учете является контрольно-результативным. По дебету счета указывается фактическая производственная себестоимость, а по кредиту – плановая (нормативная). На последний день месяца отчётного периода, на основе анализа оборотов по дебету и кредиту, путем сопоставления, определяют отклонения по себестоимости.

Перерасход списывается дополнительной проводкой, а экономия — сторнируется. Поэтому данный счет закрывается ежемесячно и сальдо не имеет:

Применять счет 40 в бухгалтерском учёте или нет, фирма решает самостоятельно, при необходимости, например при большой номенклатуре или серийном производстве. Иными словами, учет готовой продукции можно вести одним из двух методов:

- С использованием комбинации счетов 40 и 43;

- Без использования счета 40, то есть только на 43 счете.

Выбранный метод учета необходимо прописать в учетной политике предприятия.

Обычно, аналитический учет по счету 40 ведется по видам продукции и структурным единицам, если не предусмотрена иная группировка.

Синтетический учёт ведётся при условии наличия и использования в организации нормативной себестоимости продукции – система стандарт-кост и нормативный учет.

Фактическая себестоимость организаций с/х производства (не с ритмичным циклом) определяется только в конце года, в связи с чем, теряется оперативная возможность выявления отклонений по себестоимости выпущенной продукции.