Как отразить расходы на осаго в 1с:бухгалтерии 3.0

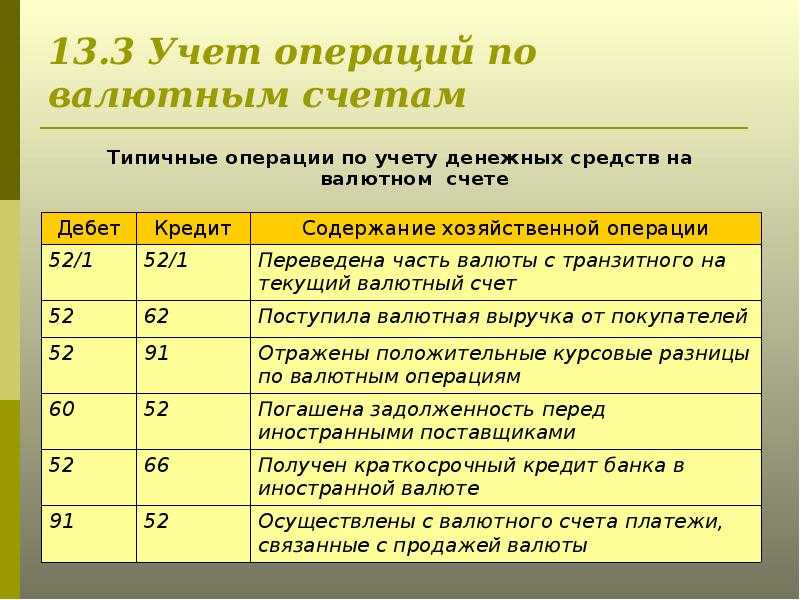

Указанная предоплата отражается на счете учета расчетов со страховщиками. Для учета сумм предоплаты по договорам ОСАГО и КАСКО в «1С:Бухгалтерии 8» предназначен субсчет 76.01.9 «Платежи (взносы) по прочим видам страхования».

До истечения оплаченного страхового срока соответствующие суммы отражаются в бухгалтерском балансе в зависимости от их существенности по самостоятельной статье или включаются в агрегированную статью «Прочие оборотные активы» или «Прочие внеоборотные активы» (при оплате на срок более года). В налоговом учете стоимость полиса ОСАГО учитывается при налогообложении прибыли в пределах страховых тарифов (п. 1 ст. 263 НК РФ). Затраты на КАСКО признаются при налогообложении прибыли в размере фактических затрат (пп. 1 п. 1, п. 3 ст. 263 НК РФ).

Внимание

В бухгалтерском учете расходы по ОСАГО являются расходами по обычным видам деятельности. Перечисление страховых премий отражается в бухгалтерском учете организации по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по имущественному и личному страхованию», в корреспонденции с кредитом счета 51 «Расчетные счета».

На страхование авто существует 2 вида расходов. Первый из них – так называемое обязательное страхование ответственности (ОСАГО), второй — добровольное страхование в случае повреждения или угона. Как говорится в Налоговом кодексе России (п.2 ст. 263), ОСАГО – это прочие расходы в границах страховых тарифов.

Как говорит законодательство России (п. 3 ст. 263 НК РФ), добровольное страхование также относится к прочим расходам, и, кроме этого, учитывается в размере фактических затрат

Обратим ваше внимание на добровольное страхование автогражданской ответственности

Вышеназванный вид расходов в статье 264 НК не упоминается, поэтому не учитывается в целях налога на прибыль. Как в «1С» происходит учет расходов на ОСАГО? В «1С Бухгалтерия 8» учет расходов на ОСАГО производится с помощью счета 76 (субсчет «01.1»).

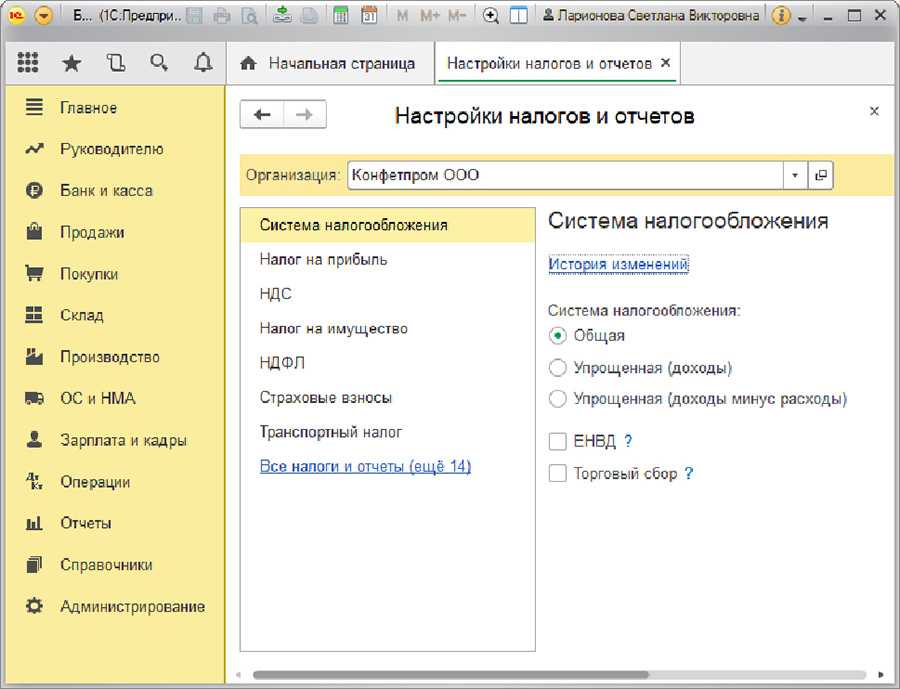

Организации, имеющие автотранспортные средства, должны заключать договора обязательного страхования гражданской ответственности. Дополнительно они могут заключать договора добровольного имущественного страхования автотранспортных средств. О бухгалтерском и налоговом учете отдельных операций по договорам обязательного и добровольного страхования в «1С:Бухгалтерии 8» рассказывает д.э.н., профессор С.А. Харитонов.

http://bmcenter.ru/Files/P112

Пример1

Списание с расчетного счета

для вида операции Прочее списание

:

В разделе Расшифровка платежа

формы документа Списание с

расчетного счета

указывается:

аналитика по субконто Контрагенты

и Расходы будущих

периодов

.

Расходы

будущих периодов

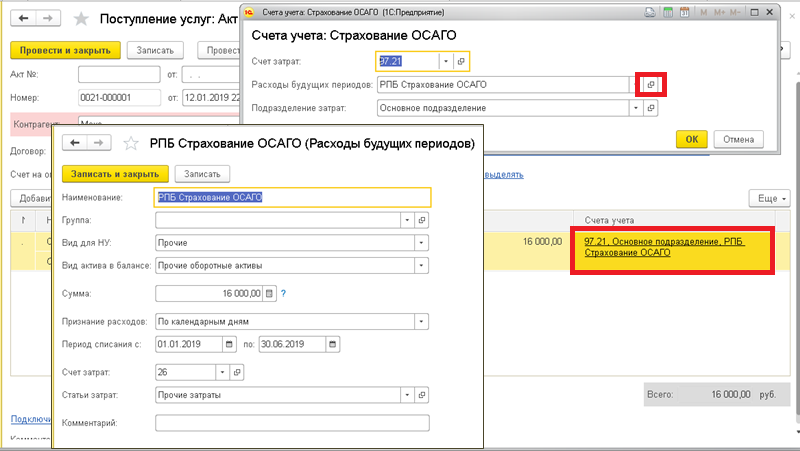

указывается (рис. 1):

-

Вид РБП — Прочие

; - ;

-

Сумма

-

Начало списания

и Окончание списания

-

Счет

и Субконто

-

Вид актива

— «Прочие оборотные активы».

Рис. 1

.

Справку-расчет

Рис. 2

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) — оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов. Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам. Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

Если принято решение распределять затраты на несколько периодов, то следует использовать счет 97 «Расходы будущих периодов». Та часть премии, которая относится к первому месяцу действия договора, списывается таким образом, как показано выше. Оставшаяся часть премии распределяется по месяцам до истечения срока полиса:

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Как отразить страхование в бухучете имущества, сотрудников: проводки

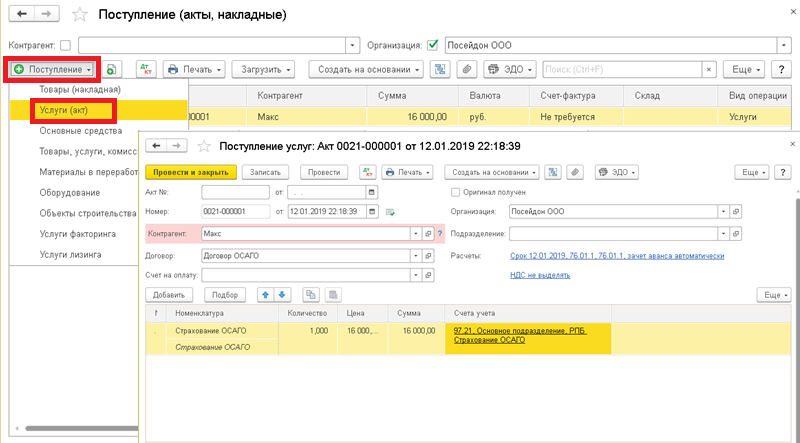

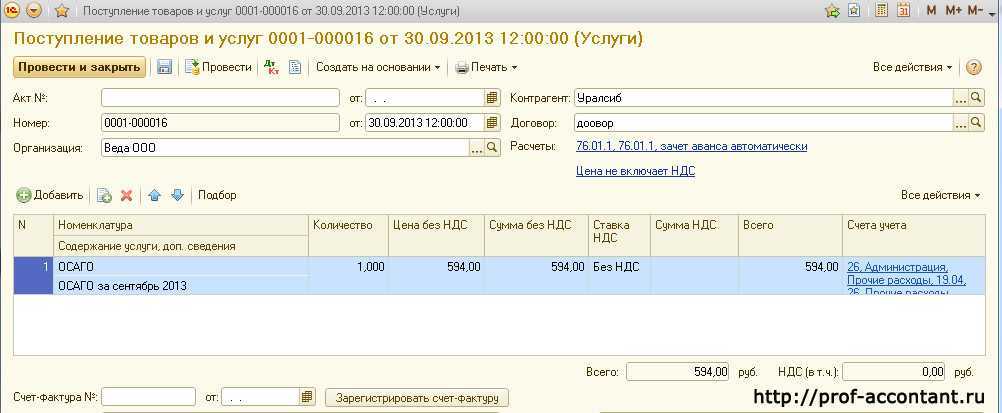

Приведем пример: 1 сентября 2013 общество «Веда» оформило годовой полис ОСАГО, стоимость которого 7128 рублей. Перечисление стоимости полиса будет отображаться документом с именем «Списание с расчетного счета». Нужный вид операции называется «Прочее списание». Согласно этому документу нужно сформировать такую проводку: «Дт76.01.1 Кт51». После этого ежемесячно от стоимости полюса будет списываться двенадцатая часть с помощью документа под названием «Поступление товаров и услуг».

Нужный вид операции называется «Услуги». В верхней части вышеназванного документа вам надо указать контрагент, договоренность с ним, а затем счета расчетов. В данном случае необходимо изменить счета на счет 76.

В табличной части документа укажите наименование необходимых услуг, сумму средств, счет, куда расходы на ОСАГО будут списаны. В нашем случае счет «26» под названием «Общехозяйственные расходы».

Как правильно отразить данную операцию в учете?

Кажется несколько странным, что договор ОСАГО не покрывает хищение транспортного средства, однако для целей страхования от подобных ситуаций существует КАСКО.Если он заключается с конкретной привязкой к угону, то страховая сумма в данной случае не может превышать стоимость автомобиля. Налоговый учет. Никаких особенностей по сравнению с предыдущими двумя видами страхового возмещения данный не предусматривает: полученная сумма считается внереализационным доходом. Портал о финансовой деятельности Через проводку «Дебет 76.01 Кредит 91.01 «Прочие доходы» производится регистрация зачисления. ○ Учет расходов и возмещения при ликвидации транспорта после ДТП. При его получении вы сделали проводку по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства».

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу учета расходов на добровольное страхование от угона и ущерба средств наземного транспорта и сообщает следующее.

Кроме того, достаточно часто владельцы небольших компаний приобретают в лизинг личный транспорт, естественно, до момента выкупа авто у лизинговой компании машина числится за лизинговой организацией. Стоит отметить, что с 2011 года в России использование лизингового транспорта в предпринимательских целях не является обязательным условием оформления договора лизинга.

Учёт полисов ОСАГО и КАСКО в 1С: Бухгалтерии 8

Не нужно быть транспортной компанией или заниматься грузоперевозками, чтобы столкнуться с необходимостью учёта полисов страхования автотранспортных средств. Многим организациям для осуществления своей деятельности требуется транспортное средство. Например, для доставки товаров, закупки сырья и материалов или для выполнения курьерских услуг. В этой статье речь пойдет об учете в 1С: Бухгалтерии операций, связанных со страхованием автомобилей.

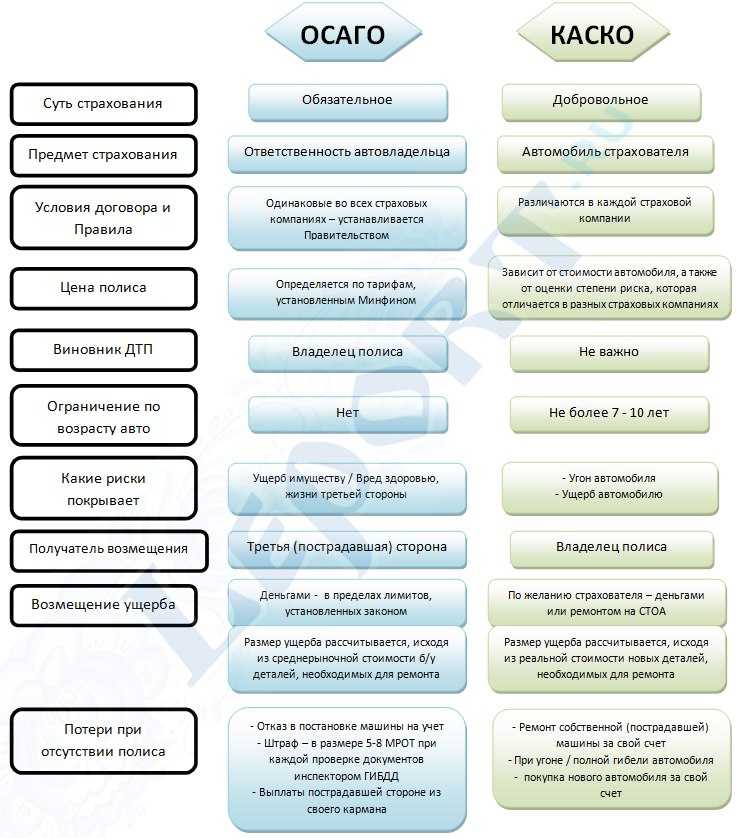

После покупки авто первое, что необходимо сделать предприятию – это получить полис ОСАГО, иначе органы ГИБДД откажут в регистрации транспортного средства. Обязанность получения полиса ОСАГО закреплена в статье 4 Федерального закона № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Полис КАСКО не относится к обязательным, а является добровольным. В связи с тем, что ОСАГО не погашает всей стоимости ущерба и выплаты предусмотрены только пострадавшей стороне, многие предприятия во избежание рисков и дополнительных затрат заключают и договор добровольного имущественного страхования.

Взаиморасчёты со страховыми компаниями отражаются на счёте 76.01.9 «Платежи (взносы) по прочим видам страхования». Как правило, страхуют транспортное средство сроком на один год, но расходы по автострахованию в бухгалтерском и налоговом учёте принимают ежемесячно (как РБП).

Давайте рассмотрим, как провести операции по учёту договоров страхования в 1С: Бухгалтерия 8. Предположим, наша организация заключила страховые договора: ОСАГО на сумму 5000 рублей, и КАСКО на сумму 50000 рублей.

Как отразить оплату страховки?

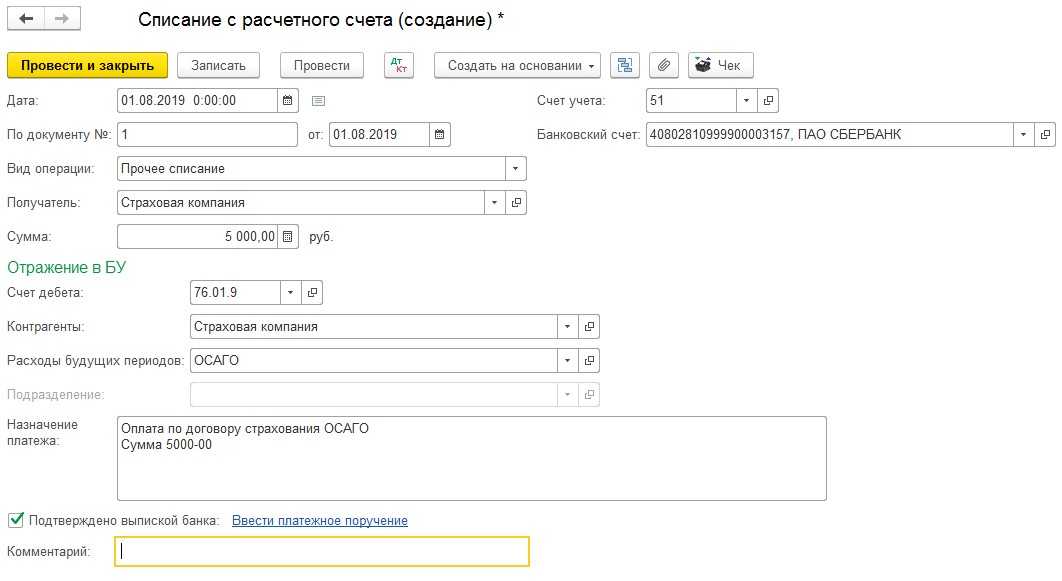

Начнём с перечисления денежных средств страховой компании. Для этого переходим в раздел «Банк и касса» — «Банковские выписки» и создаём «Списание с расчётного счёта». При заполнении выбираем вид операции «Прочее списание», счёт дебета – 76.01.9, контрагента – страховую компанию. Далее нужно правильно заполнить справочник «Расходы будущих периодов».

Согласно п. 5 ПБУ 10/99, расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Также к таким затратам относятся расходы, осуществление которых связано с выполнением работ и оказанием услуг. Приобретение полисов ОСАГО и КАСКО является неотъемлемым условием использования автомобиля в организации. Соответственно, затраты на их покупку также относятся к обычным видам деятельности. Поэтому в графе «Вид актива в балансе» выбираем «Прочие оборотные активы».

Согласно ст. 263 НК РФ, затраты на уплату страховых премий включаются в состав прочих расходов, связанных с производством и (или) реализацией, поэтому в графе «Вид для НУ» тоже выбираем «Прочие».

Расчёт ежемесячного отражения стоимости полиса в расходах предприятия производится пропорционально количеству календарных дней в месяце, поэтому в графе «Признание расходов» выбираем «По календарным дням». Далее указываем период списания, счёт и статью затрат. Списывать страховые премии, уплаченные страховщику, нужно на один из счетов затрат: 20, 23, 25, 26, 44. При создании статьи затрат вид расхода укажите «Прочие расходы».

Сохраняем внесённые нами сведения нажатием на «Записать и закрыть» и проводим «Списание с расчётного счёта».

Документ сформирует проводку Дт 76.01.9 Кт 51.

Аналогично рассмотренному примеру, отражаем в учёте перечисление денежных средств по договору добровольного страхования КАСКО.

Как признать расходы на страховые полисы?

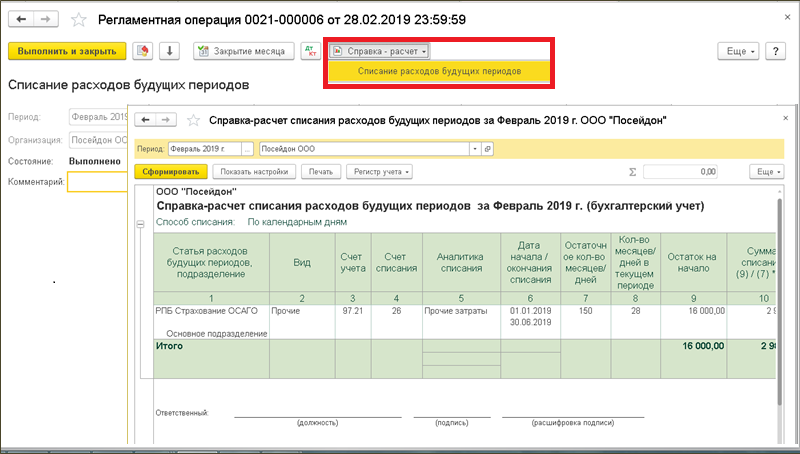

Далее отражение уплаченных сумм в расходах предприятия происходит при помощи обработки «Закрытие месяца», расположенной в разделе «Операции».

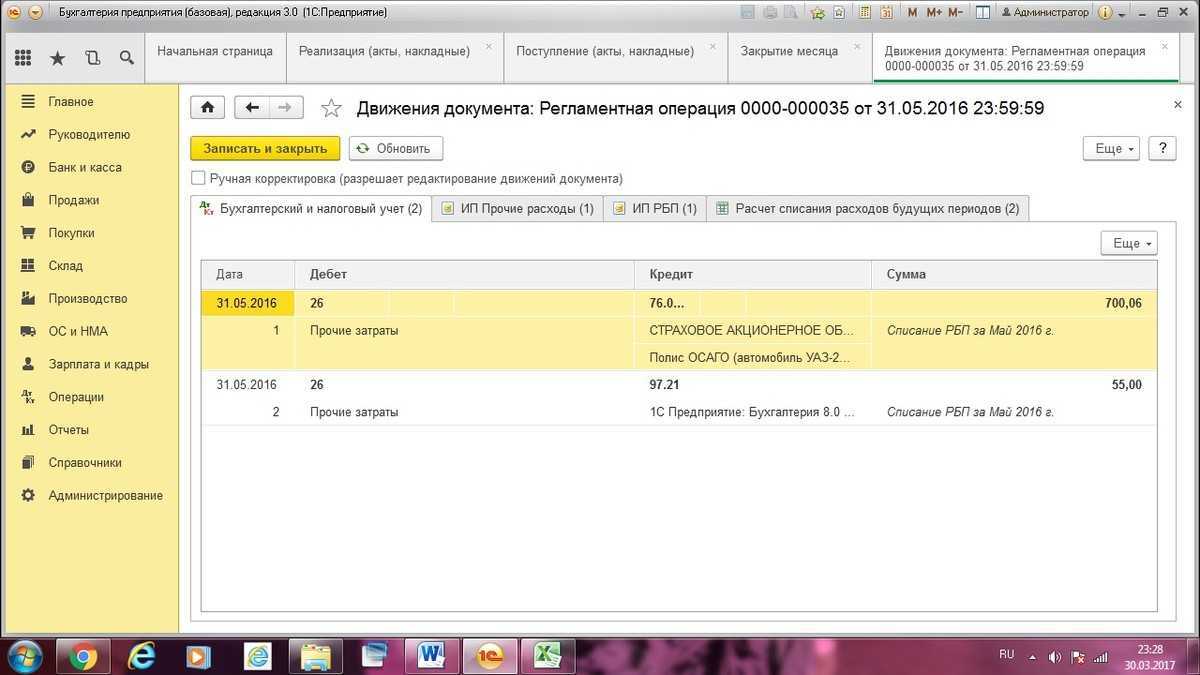

После перепроведения документов за месяц и закрытия периода, вы сможете посмотреть результат операции по списанию расходов будущих периодов, нажав на название и выбрав меню «Показать проводки».

Корреспонденция счетов представлена на рисунке ниже:

Посмотреть подробности расчёта можно, выведя на экран справку-расчёт. Для этого снова нажимаем на выполненную операцию «Списание будущих периодов» и из выпадающего меню выбираем вторую строку с пиктограммой отчёта. В отчете можно менять настройки, выбирая, какие показатели вы хотите видеть: бухгалтерского учёта, налогового или постоянные и временные разницы.

https://youtube.com/watch?v=K8GAvDPNbnA

Бухгалтерский и налоговый учет лизинга у лизингополучателя

В случае наличия в договоре лизинга цены выкупа (в приведённом данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки: Дт 08 – Кт 76 – 1 000 (отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю) Дт 19 – Кт 76 – 180 (начислен НДС при выкупе предмета лизинга) Дт 68 – Кт 19 – 180 (предъявлен НДС в бюджет) Дт 76 – Кт 51 – 1 180 (оплачена сумма выкупа предмета лизинга) Дт 01 – Кт 08 – 1 000 (принят к учёту предмет лизинга в составе собственных основных средств) В законодательстве, регулирующем бухгалтерский учёт лизинга, не содержится однозначных указаний об отражении операций по договору лизинга в случае, если балансодержателем имущества является лизингополучатель.

Учет расходов на приобретение полиса осаго и каско в «1с:бухгалтерии 8»

ОСАГО и КАСКО в 1с-8.3 Продолжая автомобильную тему…Как правильно в 1с провести операции по страховкам на автомобиль?В старые=добрые времена это был 97 счет и списывался ежемесячно.Но сейчас такие расходы не учитываем на 97! А как? Ответить с цитированием 03.10.2016 20:55 # ADS 04.10.2016, 20:50 #2 Где-то на сайте 1свидела статью на эту тему.Если кратко — то в выписке банка сразу надо ставить счет 76- субсчет страхование.А дальше заполнять все по страховке. Название, сумма, дата начала и конец. Как списывается- по дням или п месяцам.И при закрытии месяца Справка-расчет.

Ответить с цитированием 10.10.2016, 20:51 #3 Сообщение от Алиса Если кратко — то в выписке банка сразу надо ставить счет 76- субсчет страхование.А дальше заполнять все по страховке. Название, сумма, дата начала и конец. Как списывается- по дням или п месяцам.И при закрытии месяца Справка-расчет.

Учет неиспользованной страховой премии по договорам ОСАГО и КАСКО

Договора ОСАГО и КАСКО могут быть расторгнуты досрочно. Например, в случае полной или конструктивной гибели автомобиля при ДТП, хищении (угоне) автомобиля или его продажи до истечения срока действия договора. В указанных случаях по договору ОСАГО страховая компания обязана возвратить часть неиспользованной страховой премии (п. 34 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Постановлением Правительства РФ от 07.05.2003 № 263).

В бухгалтерском учете возвращенная часть страховой премии отражается как возврат предоплаты по дебету счета 51 «Расчетные счета» и кредиту счета 76.01.9 «Платежи (взносы) по прочим видам страхования».

Для целей налогообложения прибыли возвращенная сумма страховой премии также не учитывается в составе расходов (письмо Минфина России от 18.03.2010 № 03-03-06/3/6).

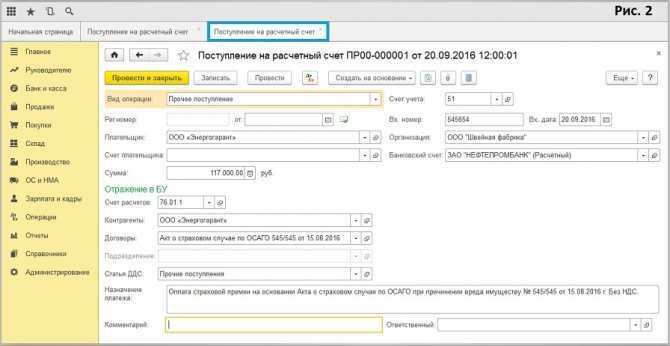

В «1С:Бухгалтерии 8» зачисление на расчетный счет части неиспользованной страховой премии регистрируется документом Поступление на расчетный счет для операции Прочее поступление (рис. 7). В аналитике счета кредита указывается страховая компания и статья расходов будущих периодов, по которой была учтена предоплата страховых взносов по договору ОСАГО.

Учет операций по договорам осаго и каско в «1с:бухгалтерии 8»

В таблице указывается счет списания (например, 26), услуга и сумма. Проводка будет такая:

- Д 26 К 76.01,

- сумма при этом рассчитана следующим образом 7128 рублей/12 месяцев=594 рубля.

Ответы на распространенные вопросы Вопрос №1.

Внимание

Нужно ли учитывать расходы на страхование имущества в его первоначальную стоимость? В случае когда затраты на страховку возникли не из-за покупки нового имущества, в первоначальную стоимость такого имущества нельзя включать расходы, связанные со страхованием. Когда страхование привязано к покупке нового имущества, то такие расходы в первоначальную стоимость имущества включать нужно обязательно.

Проводки по лизингу автомобиля у лизингополучателя

Стоимость выкупа включена в состав платежей 08 76/ Арендные обязательства Принят на баланс автомобиль и отражена общая сумма долга перед ЛД Проводка делается на суммарные платежи по договору, за весь период его действия, за вычетом НДС 19 76/ Арендные обязательства Отражен входной НДС (со всей суммы, учтенной предыдущей проводкой) 01/ Имущество в лизинге 08 Автомобиль введен в эксплуатацию в составе ОС 76/ Арендные обязательства 76/ Расчеты по лизингу Отражен периодический платеж по договору Проводка выполняется за каждый период, за который предусмотрен платеж в договоре. Например, ежемесячно. Сумма проводки — вся сумма очередного платежа, с НДС 76/ Расчеты по лизингу 51 (50) Оплачен периодический платеж 68 19 Принят к вычету НДС В части «закрытого» лизингового платежа за истекший период по договору.

Учет неиспользованной страховой премии по договорам ОСАГО и КАСКО

Договора ОСАГО и КАСКО могут быть расторгнуты досрочно.

Например, в случае полной или конструктивной гибели автомобиля при ДТП, хищении

(угоне) автомобиля или его продажи до истечения срока действия договора. В

указанных случаях по договору ОСАГО страховая компания обязана возвратить часть

неиспользованной страховой премии (п. 34 Правил обязательного страхования

гражданской ответственности владельцев транспортных средств, утвержденных

Постановлением Правительства РФ от 07.05.2003 № 263).

В бухгалтерском учете возвращенная часть страховой премии

отражается как возврат предоплаты по дебету счета 51 «Расчетные счета» и

кредиту счета 76.01.9 «Платежи (взносы) по прочим видам страхования».

Для целей налогообложения прибыли возвращенная сумма

страховой премии также не учитывается в составе расходов (письмо Минфина России

от 18.03.2010 № 03-03-06/3/6).

В «1С:Бухгалтерии 8» зачисление на расчетный счет части

неиспользованной страховой премии регистрируется документом Поступление на

расчетный счет

для операции Прочее поступление

(рис. 7). В аналитике счета

кредита указывается страховая компания и статья расходов будущих периодов, по

которой была учтена предоплата страховых взносов по договору ОСАГО.

Рис. 7

По договору ОСАГО страховая компания возвращает сумму

страховой премии за неистекший период действия договора страхования не

полностью. Она вычитает из нее 23 % суммы страховой премии, из которых 20 % —

это покрытие издержек страховой компании в связи с заключением договора, а 3 %

страховая компания направляет в резерв компенсационных выплат.

Невозвращаемая часть страховой премии в бухгалтерском учете

списывается со счета 76.01.9 в корреспонденции со счетом 91.02. Для целей

налогообложения эта сумма учитывается в составе внереализационных расходов

(письма Минфина России от 18.03.2010 № 03-03-06/3/6, от 15.03.2010 №

03-03-06/1/133).

В «1С:Бухгалтерии 8» списание невозвращаемой части

страховой премии со счета 76.01.9 производится с помощью документа Операция

(бухгалтерский и налоговый учет)

(рис. 8). В аналитике счета дебета указывается

статья прочих доходов и расходов с видом Прочие внереализационные доходы

(расходы)

. В аналитике счета кредита указывается страховая компания и статья

расходов будущих периодов, по которой была учтена предоплата страховых взносов

по договору ОСАГО.

Рис. 8

В отличие от договора ОСАГО, порядок досрочного расторжения

договора КАСКО устанавливается самим договором или прилагаемыми к нему

правилами страховой компании. Этими же документами регулируются и правила

возврата неизрасходованной части страховой премии. В большинстве страховых

компаний возврат премии по договору КАСКО производится, но с существенными

ограничениями и в исключительных случаях.

Если по договору КАСКО предусмотрен возврат части премии, то

в налоговом и бухгалтерском учете он отражается по аналогии с договором ОСАГО

(см. рис. 7).

Невозвращаемая часть страховой премии по договору КАСКО

списывается со счета 76.01.9 по аналогии с договором ОСАГО. Для целей

налогообложения прибыли эта сумма может быть учтена по аналогии с возможностью

учета данных расходов по договору ОСАГО (см. рис. 8).

Если организация считает, такой вариант связан с налоговыми

рисками, то может учесть невозвращаемую часть страховой премии в составе не

учитываемых при налогообложении расходов, зафиксировав постоянную разницу (рис.

9).

Рис. 9

Для того чтобы иметь возможность с помощью стандартных

отчетов проанализировать состав расходов, не учитываемых для целей

налогообложения, следует дополнительно ввести запись по дебету счета НЕ.03

«Внереализационные расходы, не учитываемые в целях налогообложения».

Bad request

В Справочник хозяйственных операций. 1С:Бухгалтерия добавлена практическая статья «Страхование автомобиля (ОСАГО)», в которой организация приобрела транспортное средство и оформила страховой полис обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО), перечислив сумму страховой премии. Учетной политикой организации предусмотрено признание страховой премии в составе расходов будущих периодов.

Владельцы транспортных средств обязаны страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств. Соответственно, собственник (страхователь) заключает со страховой организацией (страховщиком) договор страхования. Договор страхования, как правило, вступает в силу в момент уплаты страховой премии или первого ее взноса.

Что входит в понятие страховой премии

Такой инструмент как страхование всех видов имущества надежно закрепился у современных владельцев. Юридические лица, владеющие небольшим количеством объектов собственности, принимают меры к их сохранению, защите от повреждений, краж. При этом, пользуясь страховым инструментом, организуют мероприятия по возмещению убытков в случае потери или повреждении имущества.

Страховая премия является денежной, единоразовой (как правило) выплатой в пользу страховщика. Основанием служит договор страхования ответственности.

В отношениях участвуют две стороны: страхователь и страховщик. В качестве страхователя выступает любое гражданское лицо или организация, пожелавшая вступить в договорные отношения и защитить принадлежащее им на праве собственности имущество.

Страховщиком по закону может выступать юридическое лицо и действовать только на основании разрешения на ведение страховой деятельности. Отношения между сторонами регулируются статьей 954 ГК РФ.

На основании договора за страховщиком закрепляется обязанность при наступлении страхового случая (о котором говорится в договоре) возместить убытки имуществу собственника, в случае понесенного вреда здоровью выгодоприобретателю.

Учет расходов на ремонт и возмещения ущерба при ДТП

При эксплуатации автомобиль организации может пострадать в

результате ДТП. Ущерб, причиненный автомобилю в этом случае, может быть

возмещен:

- в рамках договора ОСАГО страховой компанией виновника

аварии, если организация не приобретала полис КАСКО-страхования и в аварии

виноват не ее сотрудник; - в рамках договора КАСКО вне зависимости от того, кто признан

виновником — сотрудник организации или владелец другого автомобиля.

При этом и по договору ОСАГО, и по договору КАСКО страховая

компания может возместить сумму ущерба путем денежной выплаты либо в счет этой

выплаты организовать и частично или полностью оплатить ремонт в выбранной ею

или пострадавшей стороной авторемонтной организации.

При выплате страховой компанией возмещения в денежном

выражении оно в бухгалтерском учете признается прочим доходом (п. 7 ПБУ 9/99),

а для целей налогообложения прибыли учитывается как внереализационный доход (п.

3 ст. 250 НК РФ). Датой его получения считается дата признания страховой

компанией суммы возмещения ущерба (подп. 4 п. 1 ст. 271 НК РФ).

Суммы страхового возмещения, получаемые при наступлении

страхового случая, не связаны с оплатой реализуемых товаров, работ, услуг,

поэтому они не включаются в базу по НДС (письма Минфина России от 24.12.2010 №

03-04-05/3-744 и ФНС России от 29.12.2006 № 14-2-05/2354@).

Учет возмещения ущерба денежными средствами в

«1С:Бухгалтерии 8» рассмотрим на следующем примере.

Пример 2

Рассмотрим отражение этих событий в учете организации.

1) На дату признания страховой компанией виновника аварии

суммы возмещения ущерба вводится документ с проводкой

Дебет 76.01.1 «Расчеты по имущественному и личному

страхованию» Кредит 91.01 «Прочие доходы»

Для целей налогового учета сумма возмещения указывается в

ресурсах Сумма НУ Дт

и Сумма НУ Кт

(рис. 3).

Рис. 3

Аналитика по счету 76.01.1 — страховая компания и основание

расчетов (заявление на возмещение убытка). Аналитика по счету 91.01 — статья

учета доходов и расходов по страховым случаям с видом Прочие внереализационные

доходы (расходы)

.

2) Поступление на счет организации суммы возмещения ущерба

регистрируется документом Поступление на расчетный счет

для вида операции

Прочие расчеты с контрагентами

. В поле Счет расчетов

указывается счет 76.01.1.

Затраты на ремонт признаются в общем порядке,

предусмотренном статьей 260 НК РФ, как расходы на ремонт основных средств.

Они отражаются в периоде осуществления в размере фактических

затрат (письмо Минфина России от 31.03.2009 № 03-03-06/2/70).

Вычет НДС по товарам, работам и услугам, приобретаемым для

ремонта поврежденного автомобиля, производится на общих основаниях независимо

от того, что стоимость ремонтных работ компенсируется страховой организацией

(письма Минфина России от 29.07.2010 № 03-07-11/321 и от 15.04.2010 №

03-07-08/115).

Учет расходов на ремонт автомобиля после ДТП в

«1С:Бухгалтерии 8» рассмотрим на примере.

Пример 3

Рассмотрим отражение этих событий в учете организации.

1) На дату акта приема-передачи выполненных работ по ремонту

автомобиля вводится документ Поступление товаров и услуг

для операции Покупка,

комиссия

.

На закладке Услуги

в табличной части указываются выполненные

работы, их стоимость, счета и аналитические признаки бухгалтерского и

налогового учета (рис. 4).

Рис. 4

На закладке Счет-фактура

указываются реквизиты полученного

от исполнителя счета-фактуры, и устанавливается флажок Отразить вычет НДС в

книге

.

2) Перечисление исполнителю оплаты за выполненные работы

отражается документами Платежное поручение

(для подготовки платежного поручения

банку) и Списание с расчетного счета

для операции Оплата поставщику

(для

отражения перечисления на счетах бухгалтерского учета).

Если страховая компания, возмещающая ущерб, сама организует

и оплачивает ремонт поврежденного автомобиля в счет выплаты возмещения,

организация -владелец пострадавшего автомобиля не признает в бухгалтерском и

налоговом учете ни доходы в виде страхового возмещения (она его не получает),

ни расходы в виде стоимости ремонта (оплачивается страховщиком).