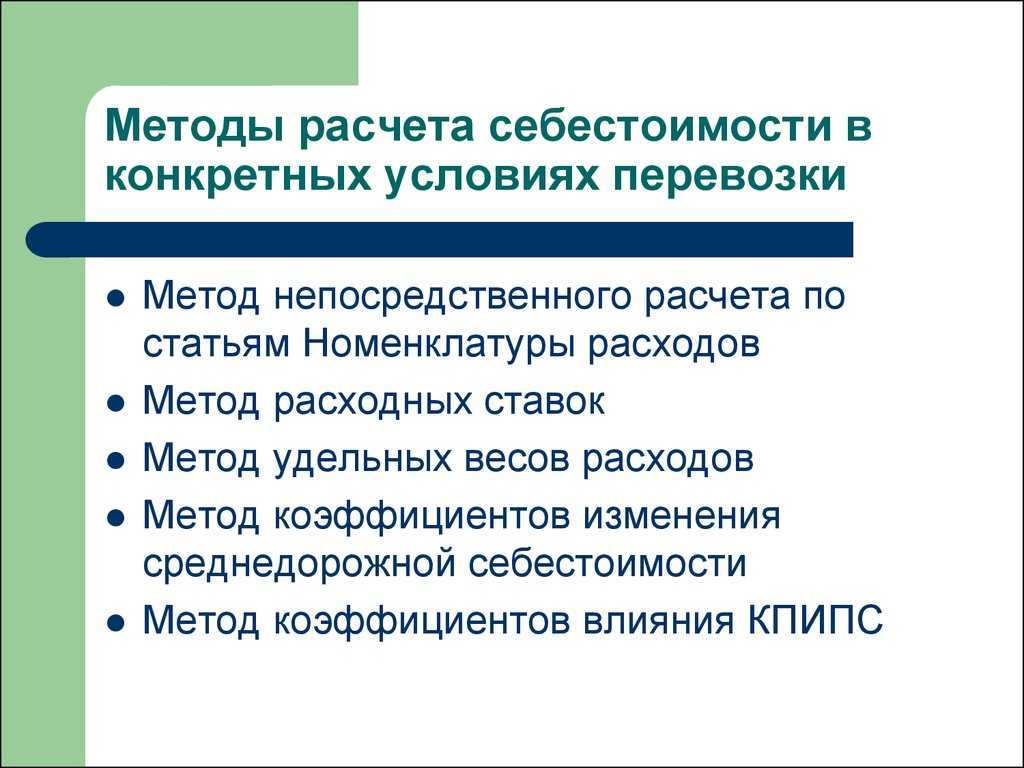

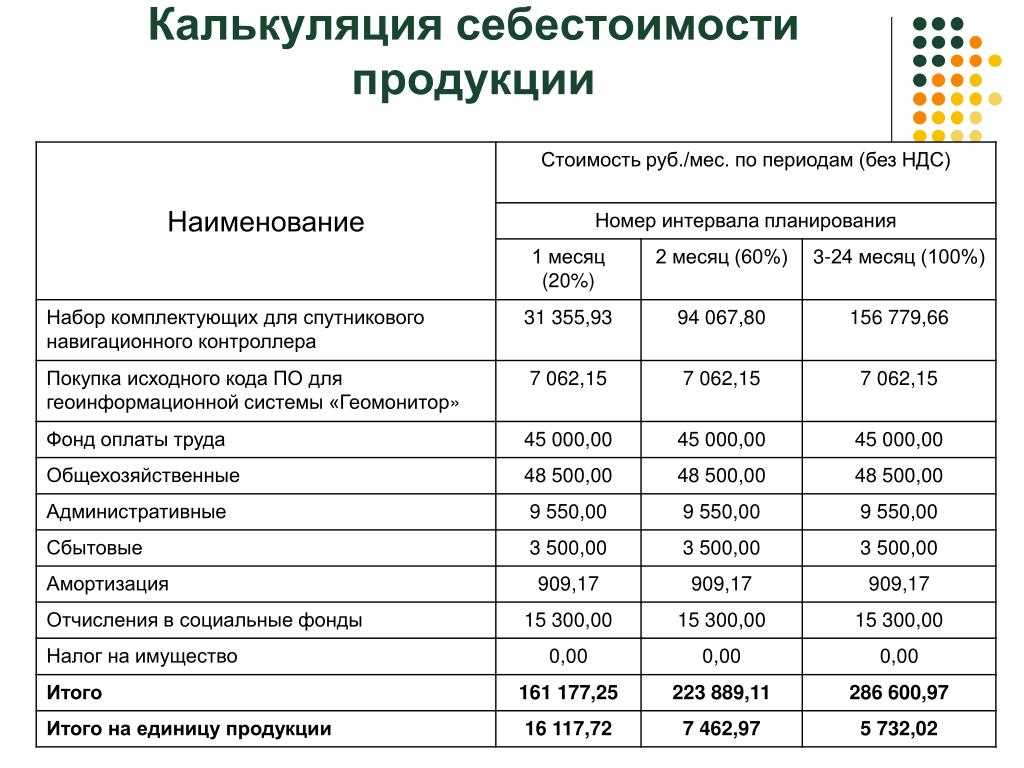

Затраты на производство

Учет затрат на производство в программе «1С:Бухгалтерия 8» ведется в разрезе номенклатурных групп (видов деятельности). Предварительно они должны быть занесены в справочник «Номенклатурные группы» (меню: «Предприятие — Товары (материалы, продукция, услуги)»

).

Пример:

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

Готовые решения (готовы к установке и не требуют дополнительной настройки)

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других

Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете

Себестоимость товара в 1С 8.3

Как формируется себестоимость товаров и прочих покупных материальных ценностей

Материальные ценности (МЦ) на складах учитываются по себестоимости (п. 5 ПБУ 5/01). Себестоимость товаров складывается из всех затрат на их приобретение (п. 6 ПБУ 5/01).

Поступление МЦ в 1С оформляется документом Поступление (акт, накладная) вид операции Товары, накладная в разделе Покупки — Покупки — Поступление (акты, накладные).

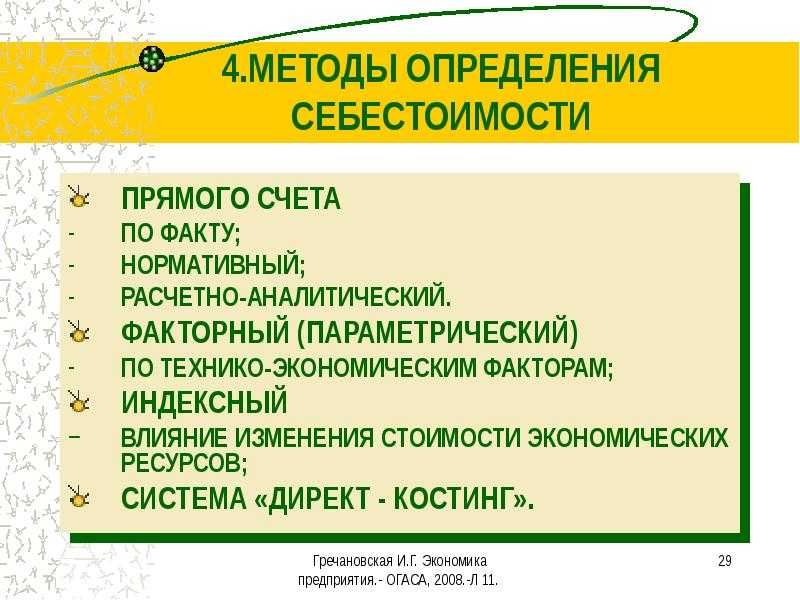

Как сделать калькуляцию в 1С 8.3? Себестоимость МЦ собирается на счетах учета 10, 41 и т.д.

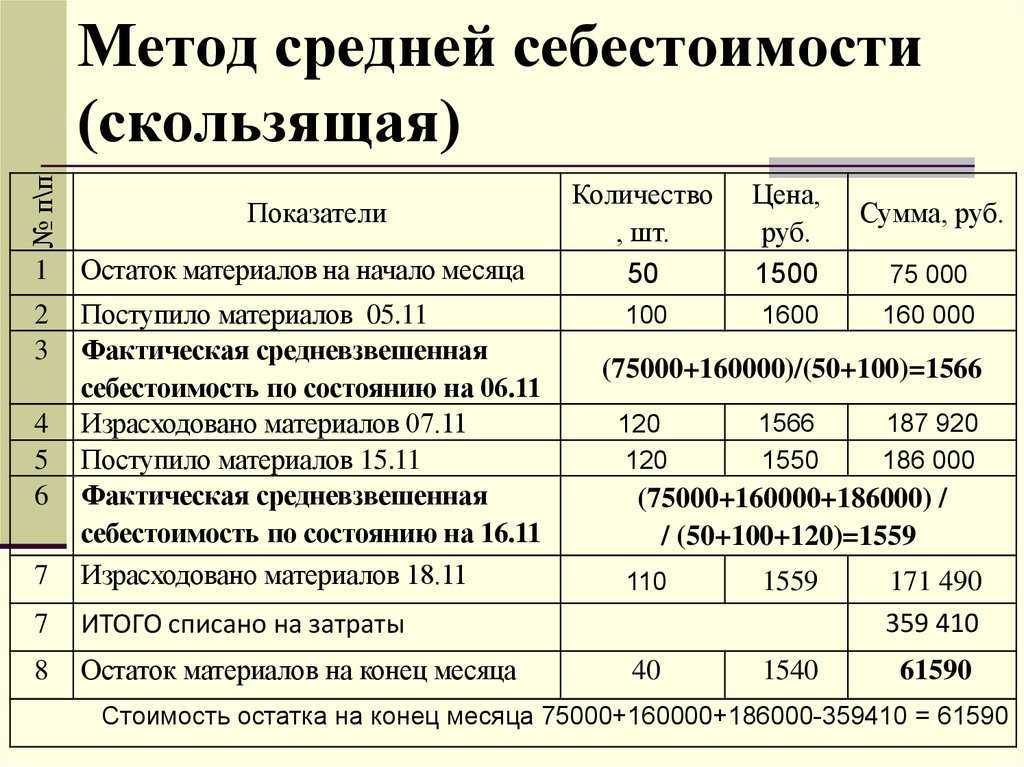

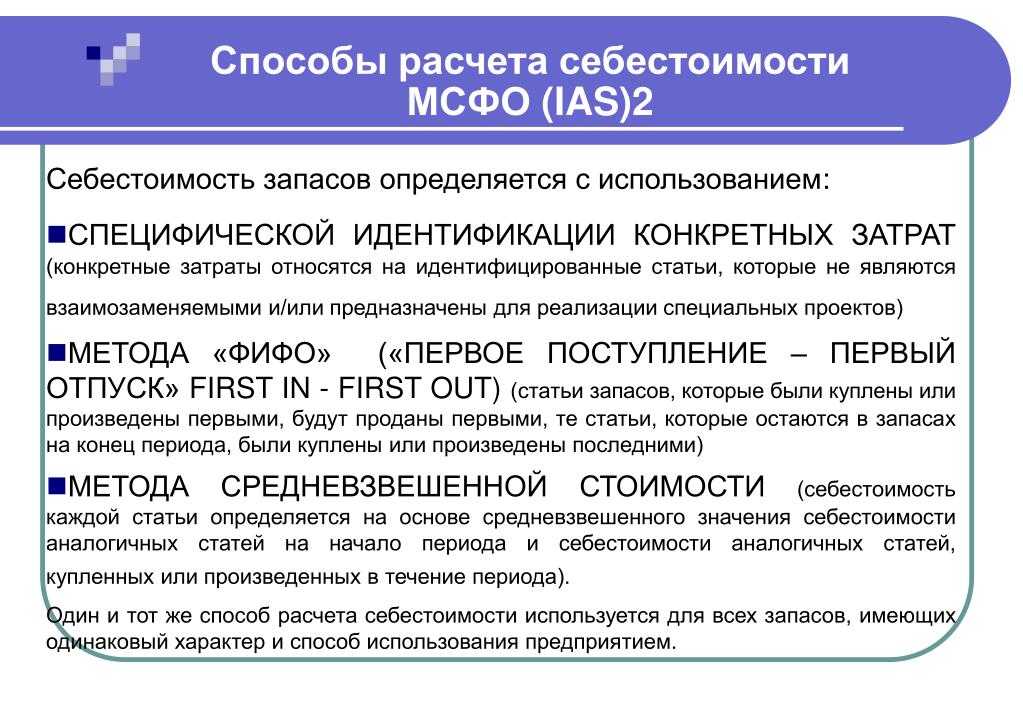

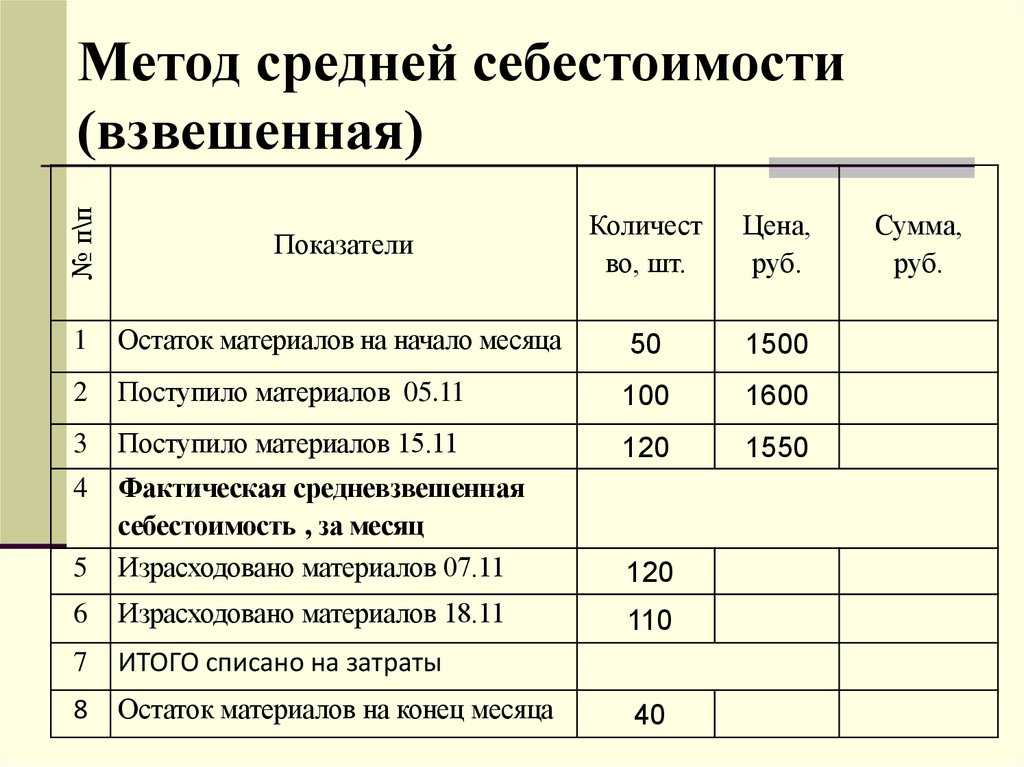

Способ оценки МЦ при их выбытии устанавливается организацией самостоятельно в учетной политике по БУ (п. 16 ПБУ 5/01) и НУ (п. 8 ст. 254 НК РФ) путем выбора одного из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы (в 1С не автоматизировано).

Себестоимость в 1С по товарам и прочим МЦ формируется при проведении документа выбытия (Реализация (акт, накладная), Требование-накладная и т.д.)

Как в 1С посмотреть себестоимость товара

Разберемся, как посмотреть себестоимость товара и проверить, правильно ли 1С 8.3 Бухгалтерия определила сумму.

Поскольку себестоимость собирается на счетах учета, воспользуемся отчетом Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость.

Как посмотреть себестоимость продукции в 1С 8.3? Чтобы сформировать отчет сразу с расчетом себестоимости 1 ед., можно воспользоваться Универсальным отчетом или просто выгрузить отчет Оборотно-сальдовая ведомость в Excel по кнопке Сохранить и сделать там отдельную графу «Себестоимость единицы», в которой задать формулу: Стоимость товара/Количество.

Не списывается себестоимость товара при реализации в 1С 8.3

Если в проводках при выбытии товаров или материалов не сформирована сумма, 1С просто не увидит ее. А это значит, что нужно, в первую очередь, проверить, есть ли товар на складе. Дата его поступления на склад должна быть меньше чем дата выбытия.

Для исключения списания товаров (материалов) со склада при их отсутствии снимите флажок Разрешить списание запасов при отсутствии остатков по данным учета в разделе Администрирование — Настройки программы — Проведение документов.

Также проверьте настройку Расчеты выполняются.

Если установлено:

- При закрытии месяца — стоимость будет определена только при выполнении процедуры Закрытие месяца;

- При проведении документов — сумма в проводках отражается сразу.

Себестоимость продукции в 1С 8.3

Расчет себестоимости продукции зависит от использования плановой себестоимости и субконто Продукция. В 1С возможен расчет:

- с использованием субконто Продукция на счете 20.01:

- с плановыми ценами: изучить подробнее пошаговую инструкцию

- без плановых цен: изучить подробнее

- без использования субконто Продукция

с плановыми ценами: изучить подробнее пошаговую инструкцию

на счете 20.01:

Как формируется себестоимость продукции

Как сделать калькуляцию в 1С? Затраты на производство продукции собираются на счете 20 «Основное производство». Их распределение на выпущенную продукцию осуществляется следующим образом:

если Субконто Продукция заполнено, такие затраты относятся только к выпуску конкретной продукции;

если Субконто Продукция не заполнено, затраты распределяются согласно плановой стоимости на всю выпущенную продукцию внутри Номенклатурной группы.

Подробнее про Варианты выпуска продукции и их отличия при расчете себестоимости

Рассмотрим алгоритм калькуляции изделия в 1С 8.3. Первоначальная себестоимость продукции сформируется при ее выпуске и будет равна:

- плановой себестоимости;

- себестоимости из расчета материальных затрат, списанных до формирования выпуска продукции.

Фактическая себестоимость продукции сформируется только после Закрытия месяца.

Калькуляция себестоимости в 1С 8.3 Бухгалтерия.

Мы рассмотрели как сделать калькуляцию изделия в 1С. Теперь разберемся, какая себестоимость будет сформирована в 1С 8.3 при реализации продукции.

Изучить подробнее Реализация продукции в течение месяца производства и в следующих периодах

Как в 1С посмотреть себестоимость продукции

Разберемся, как посмотреть себестоимость продукции и проверить, правильно ли 1С 8.3 Бухгалтерия определила сумму.

Так как себестоимость собирается на счетах учета, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость.

Чтобы проверить, из чего сложилась себестоимость, сформируйте справку-отчет Калькуляция себестоимости в форме процедуры Закрытие месяца по кнопке Справки-расчеты.

Калькуляция в 1С 8.3 пример заполнения.

Не списывается себестоимость продукции при реализации в 1С 8.3

Если в проводках при выбытии продукции не сформирована сумма, проверьте настройки в 1С. Если учет ведется не по плановым ценам, то сумма в проводках не сформируется, пока не будет определена себестоимость при Закрытии месяца.

Кроме того, не стоит исключать того, что продукции нет на складе. Дата выпуска должна быть меньше чем дата выбытия.

Для исключения списания продукции со склада при ее отсутствии снимите флажок Разрешить списание запасов при отсутствии остатков по данным учета в разделе Администрирование — Настройки программы — Проведение документов.

Также проверьте настройку Расчеты выполняются.

Если установлено:

- При закрытии месяца — стоимость будет определена только при выполнении процедуры Закрытие месяца;

- При проведении документов — сумма в проводках отражается сразу.

Пример проведения расчетов

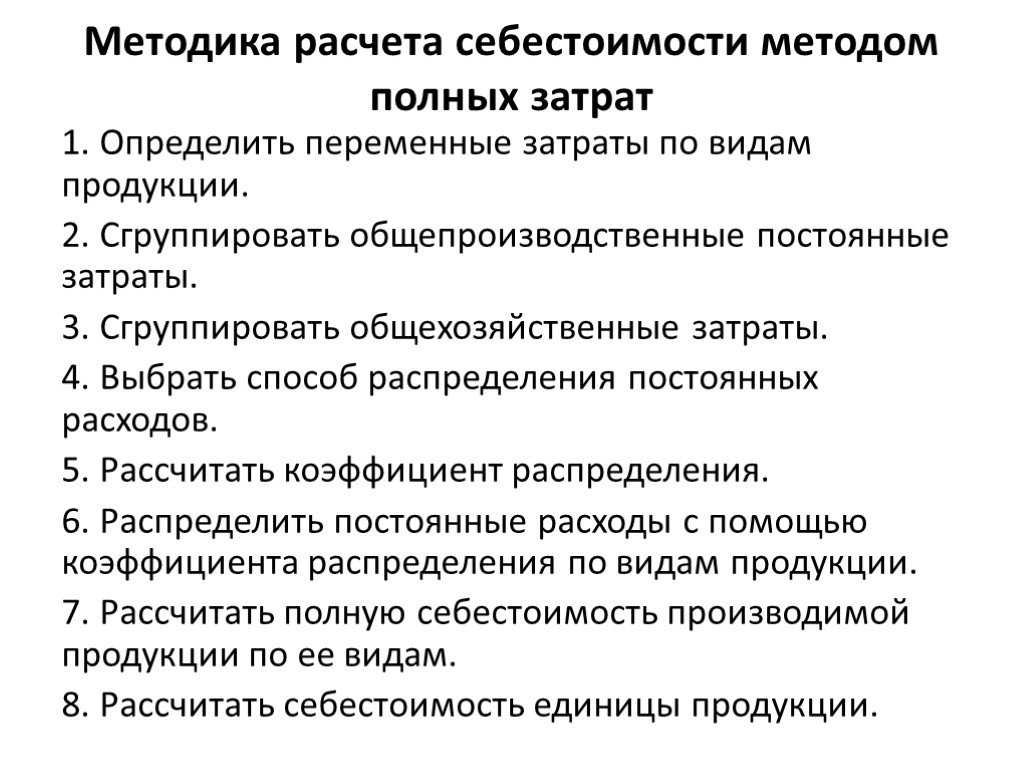

Для определения потраченных средств на изготовление продукции нужно использовать один из двух методов

:

- на основе калькуляции расходов;

- применяя смету производственных затрат.

Обычно подсчет ведут за квартал, полугодие, год.

Расчет калькуляции себестоимости изготовленных изделий за любой период можно выполнить по такой инструкции

:

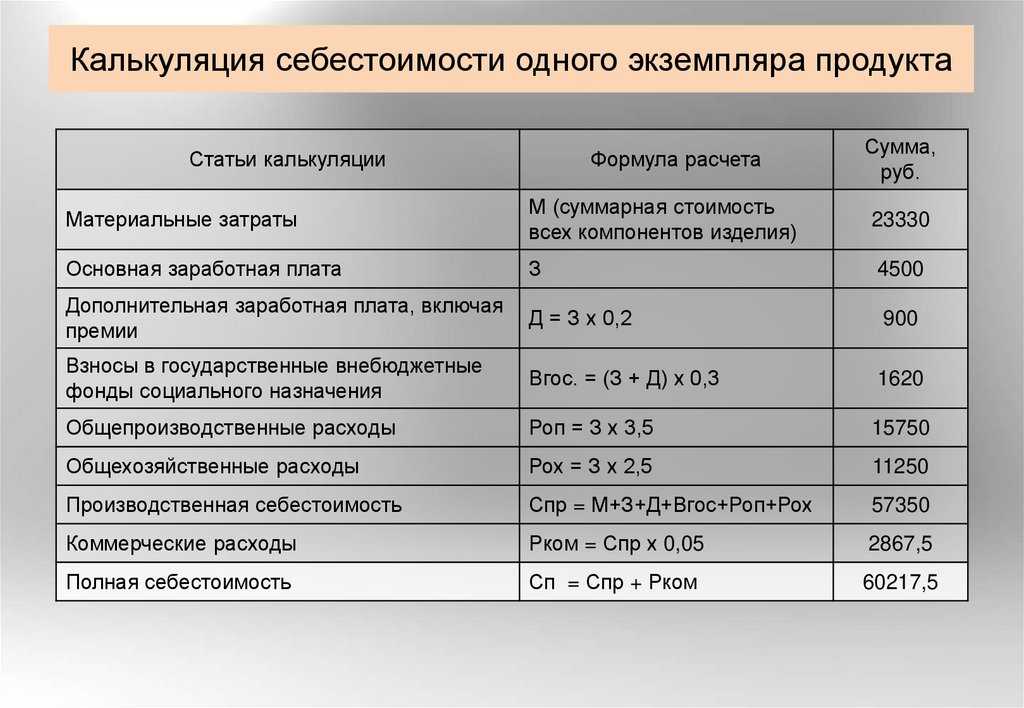

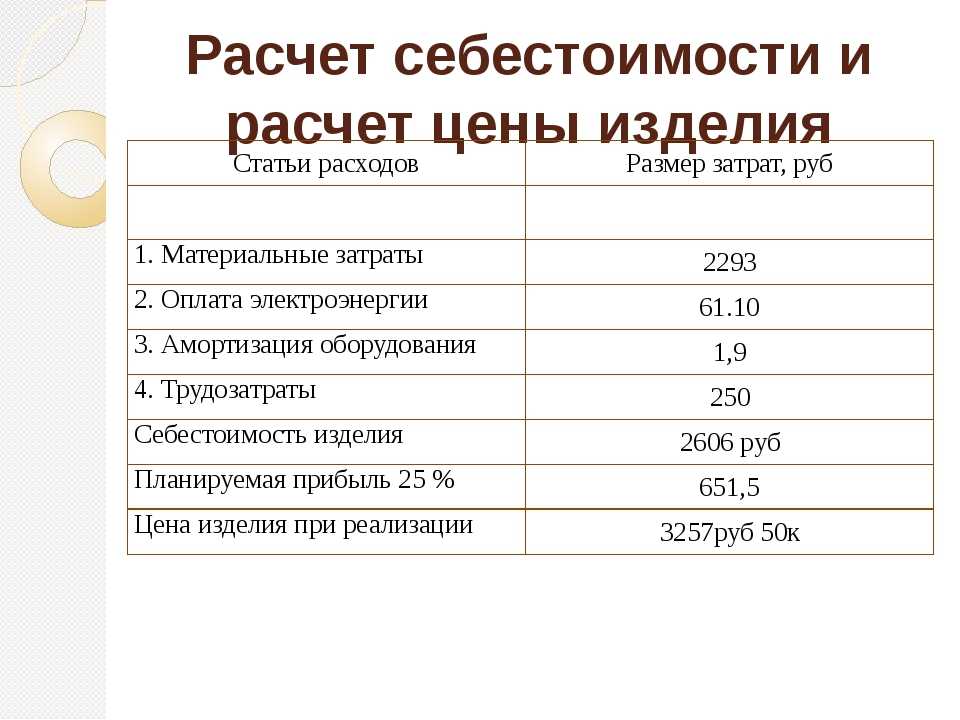

Пример расчета

себестоимости пластиковых труб на заводе – изготовителе для 1000м продукции и определить отпускную цену за 1 м товара:

- Определяем, сколько денег было потрачено согласно п. 4, 5 и 6 исходных данных:

- 2000х40/100= 800р – отчислено в фонды, исходя из оплаты труда;

- 2000х10/100 = 200 р — общепроизводственные расходы;

- 2000х20/100 = 400 р — общехозяйственные расходы;

- Производственная себестоимость для изготовления 1000 м трубы состоит из суммы показателей по расходам в п. 1-6:

3000+1500+2000+800+200+400= 7900 р. - Затратные показатели по сбыту продукции

7900х5/100 = 395 р. - Итак, полная себестоимость 1000 м пластиковых труб будет равна сумме производственной себестоимости и расходам на сбыт

7900 + 395 = 8295 р

Соответственно полученной сумме полная себестоимость 1 м пластиковой трубы будет равна 8р. 30 коп. - отпускная цена трубы за 1 м с учетом рентабельности предприятия составит:

8,3+ (8,3х15/100)= 9,5 р. - наценка предприятия (прибыль от продажи 1 м трубы) составляет:

8,3х15/100 = 1,2 р.

Почему себестоимость меняется

Себестоимость продукции может меняться вслед за ценой её составляющих. Например, поставщик может повысить стоимость муки, которая нужна пекарне. В итоге себестоимость булочки растёт, а за ней и цена для конечного потребителя, если предприятие хочет получить прибыль или как минимум остаться безубыточным.

Себестоимость может не только расти, но и уменьшаться. Например, когда компания по ремонту электроники начала использовать чат-бот SaluteBot, расходы на кол-центр снизились на 34%. То есть себестоимость снизилась за счёт внедрения технологичного решения.

Есть и другие внутренние и внешние факторы, которые влияют на себестоимость. Если внешние компания изменить вряд ли сможет, то внутренние поддаются контролю и оптимизации.

| Внутренние факторы | Внешние факторы | |

|---|---|---|

|

Продолжительность производственного цикла ― время от запуска производства до выпуска единицы продукции Эффективность организации процессов Прямые потери рабочего времени Процент брака (в том числе исправимого) |

Погодные изменения и природные катаклизмы Общественно-политические изменения в стране и мире Общемировая экономическая обстановка ― колебания цен на ресурсы, энергоносители Научно-технический прогресс Инфляционные колебания Изменения в сфере налогового законодательства |

Примеры прямых расходов на производство

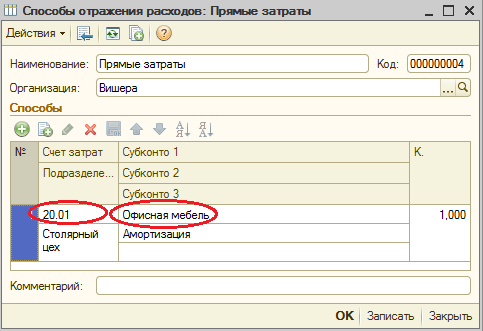

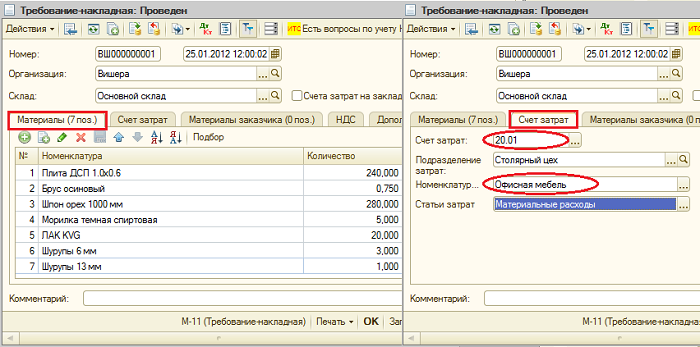

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

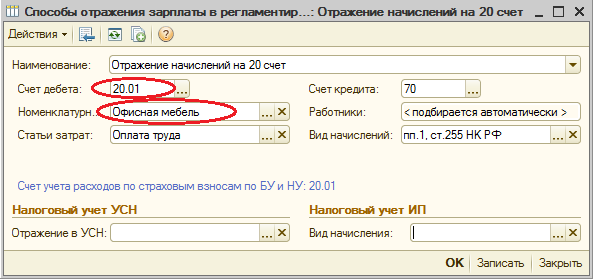

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

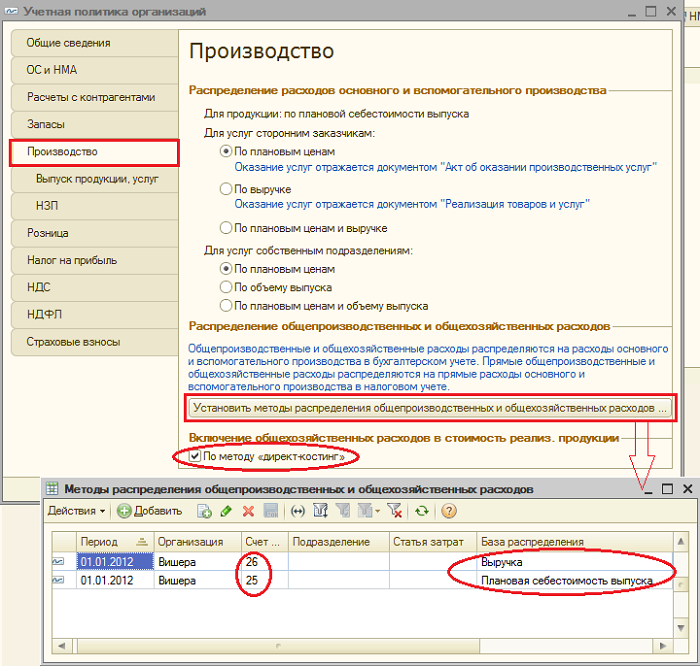

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

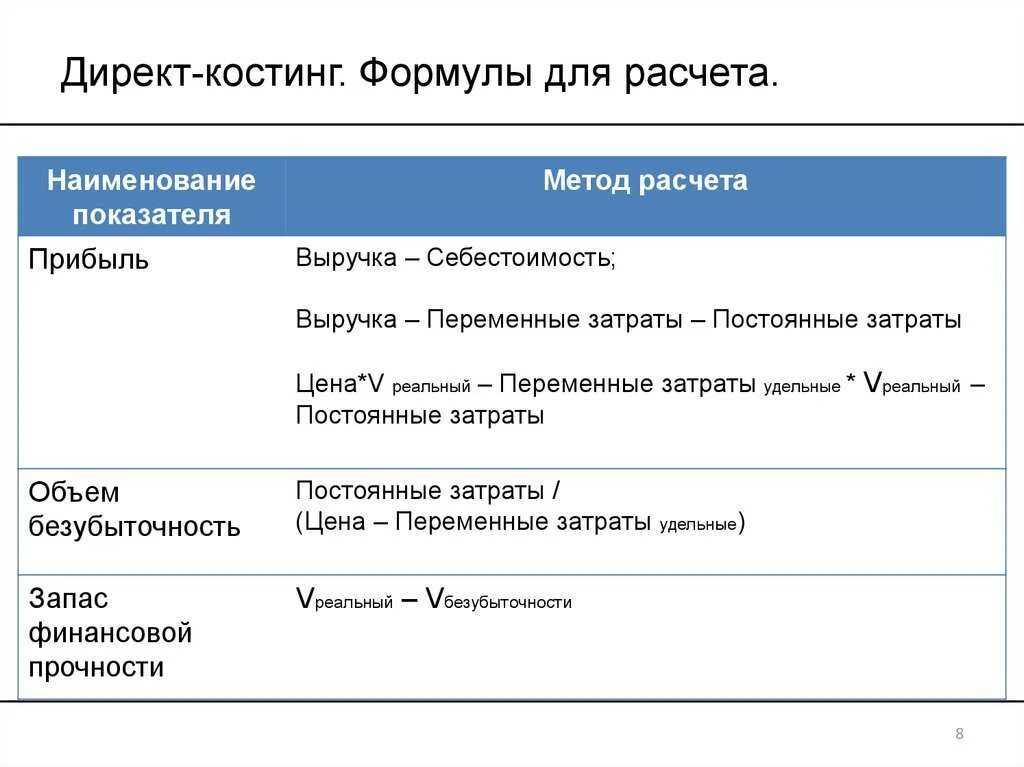

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

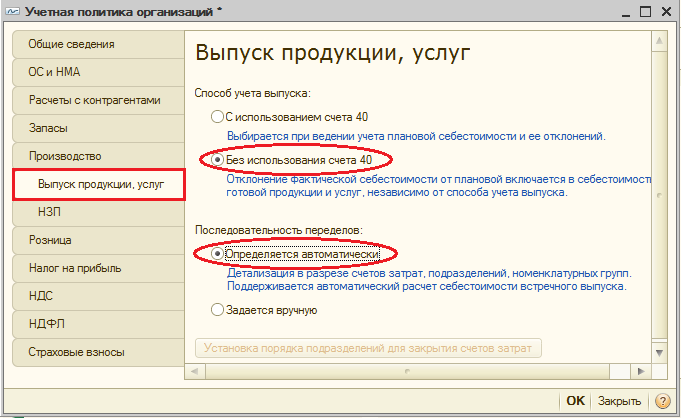

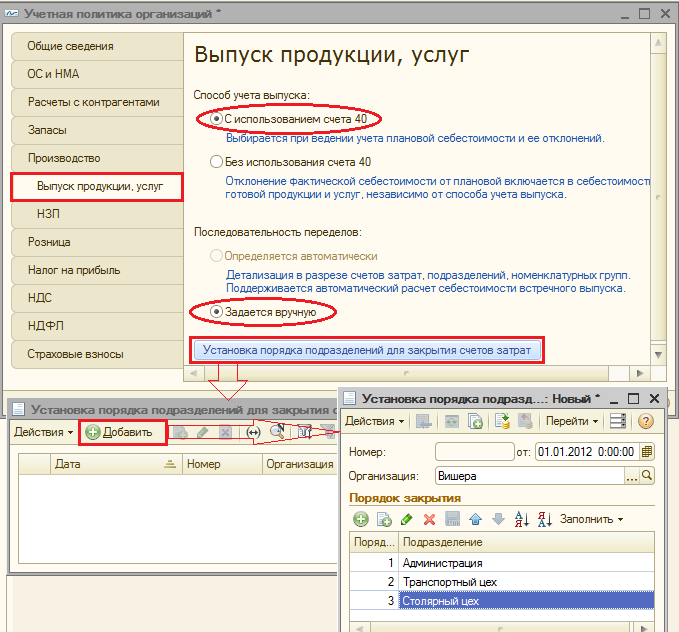

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) – с использованием или без использования счета 40

Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения

Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Как оформить движение готовой продукции

Общая структура общей себестоимости

Общая себестоимость объединяет в себе следующие факторы:

- Себестоимость отдельных единиц продукции (материальные, трудовые затраты).

- Цены на материалы (существующие цены и тарифы изделий, структура используемых материалов, ТЗР).

- Цены на изделия (качество продукции, спрос на нее, существующие налоговые ставки).

Изменение любого из данных факторов приводит к изменению показателя себестоимости. На данное значение влияют только текущие траты. Менеджер, зная о себестоимости и ее динамике, может отслеживать эффективность применения ресурсов, качество проводимой работы, сопоставлять значения за разные периоды.

Порядок расчета по балансу

Предприятию важно получить показатель себестоимости реализованной продукции

, чтобы выявить рентабельность производимых изделий. Понять сколько прибыли было получено с каждого рубля, вложенного в производство, можно используя формулу для расчета по балансу себестоимости реализованной продукции

Есть два вида расчетов

, в которых используется:

Прибыль от продажи реализованной продукции;

Для расчета показателя рентабельности используются также два параметра затрат: прямые и общепроизводственные (косвенные). К прямым относят расходы на материалы, оборудование и зарплату рабочих, которые имеют непосредственное отношение к изготовлению изделий. Косвенные затраты – это денежные средства, потраченные на ремонт оборудования, ГСМ, зарплату управленческого персонала и т.д., но не имеющие прямого участия в создании товаров. Для анализа чистых доходов от продажи произведенной продукции не нужно учитывать косвенные расходы.

На коммерческих предприятиях осуществляется два основных варианта расчета

бюджета прямых затрат на сырье:

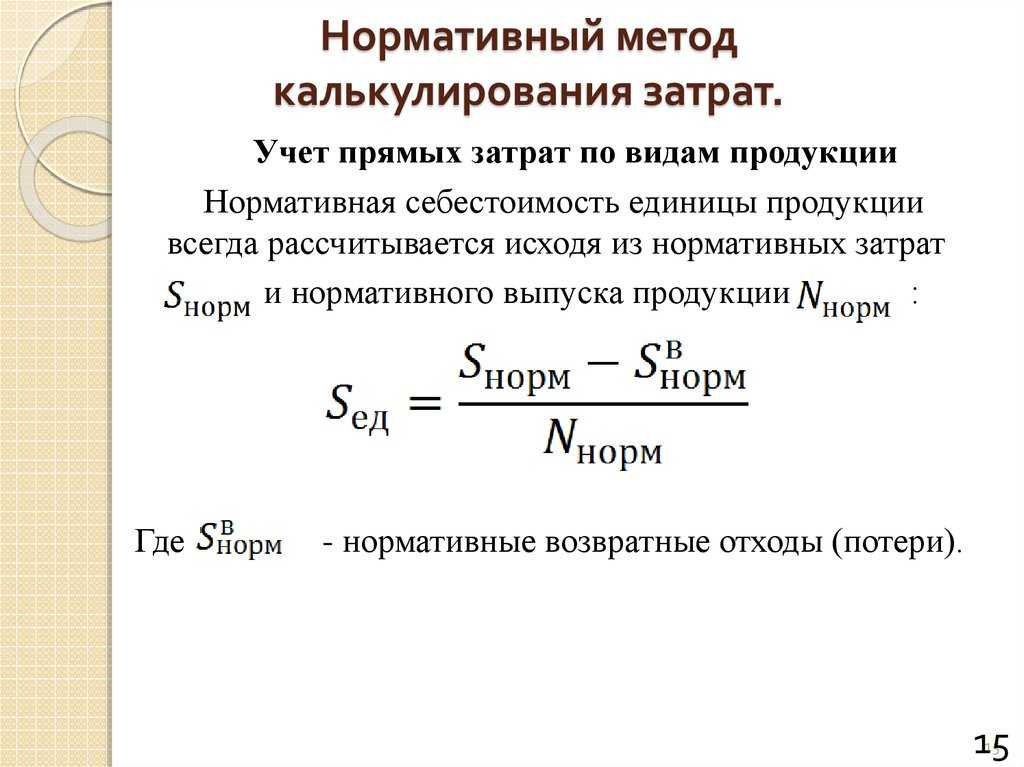

- нормативный;

- аналитический.

Там, где составляется калькуляция на изготовление продукции с использованием нормативного метода, показатель себестоимости рассчитывается точнее, но более длительно. Для больших объемов выпускаемой продукции он более приемлем, чем для фирм с маленьким производством. Аналитический метод значительно быстрее позволяет определить себестоимость продукции, но при этом погрешность будет больше. На небольших предприятиях его применяют чаще. Не зависимо от того, как будут рассчитаны прямые расходы на производство продукции, они понадобятся дальше для определения суммы чистой прибыли.

Там, где составляется калькуляция на изготовление продукции с использованием нормативного метода, показатель себестоимости рассчитывается точнее, но более длительно. Для больших объемов выпускаемой продукции он более приемлем, чем для фирм с маленьким производством. Аналитический метод значительно быстрее позволяет определить себестоимость продукции, но при этом погрешность будет больше. На небольших предприятиях его применяют чаще. Не зависимо от того, как будут рассчитаны прямые расходы на производство продукции, они понадобятся дальше для определения суммы чистой прибыли.

Итак, при расчете базовой берут прямые затраты и не включают дополнительные, что позволяет точнее оценить рентабельность выпускаемого товара по отдельности. Вы получите в общей сумме прямые затраты на изготовление продукции за определенный период. Из этой суммы нужно вычесть суммы незавершенных полуфабрикатов. Таким образом, будет получен показатель, отражающий, сколько денег было вложено в изготовление изделий за расчетный период. Это будет себестоимость изготовленной и сданной на склад продукции.

Для определения показателя себестоимости реализованной продукции нужно знать остатки готовых изделий продукции на начало и конец месяца на складе. Часто рассчитывают себестоимость отдельного товара, чтобы выявить насколько его выгодно производить.

Формула расчета себестоимости реализованной продукции со склада за месяц

выглядит следующим образом:

СРП = ОГПф на начало месяца + ПГПф – ОГПф на конец месяца,

- ОГПф на начало месяца – остаток готовой продукции на складе вначале отчетного месяца;

- ПГПф – произведенная продукция за месяц по фактической себестоимости;

- ОГПф на конец месяца – остаток на конец месяца.

Полученная себестоимость реализованных товаров используется в расчетах по определению рентабельности. Для этого выявляют ее в процентном соотношении: прибыль делят на себестоимость реализованных товаров и умножают на 100. Показатели рентабельности сравнивают по каждой позиции выпускаемого товара и анализируют, что выгодно изготавливать дальше на производстве, а что нужно исключить из производства.

Определение понятия себестоимость продукции и методы ее расчета, рассмотрены в следующем видеосюжете:

Главная » Архив новостей » Расчет себестоимости готовой продукции: способы и рекомендации. Учет готовой продукции

Примеры прямых расходов на производство

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) – с использованием или без использования счета 40

Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения

Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Отражение выпуска и реализации продукции

Для правильного расчета себестоимости в системе 1С Бухгалтерия 8 должен быть соблюден принцип соответствия доходов и расходов в разрезе видов деятельности, в соответствии с которым если есть затраты по определенному виду деятельности, им должны соответствовать доходы по данному виду деятельности.

Выпуск и реализация продукции и услуг отражается в системе 1С Бухгалтерия 8 документами:

-

Отчет производства за смену. Документ предназначен для отражения выпуска продукции и услуг:

- на склад (по готовой продукции на бухгалтерские счета 10 «материалы», 21 «полуфабрикаты», 43 «готовая продукция»);

- на затраты другого подразделения (по услугам, оказываемым другим подразделениям, по бухгалтерским счетам 20, 23, 25, 26, по выпуску брака на бухгалтерский счет 28);

- на себестоимость готовой продукции (по реализуемым услугам, на бухгалтерский счет 90.2 «себестоимость реализованной продукции»).

- Акт об оказании производственных услуг. Документ используется для отражения выпуска и реализации услуг производственного характера.

- Реализация товаров и услуг. Документ служит для отражения различных хозяйственных операций по реализации товаров, материалов, услуг, оборудования.

Выпуск продукции в системе отражается по кредиту счетов 20 «основное производство» и 23 «вспомогательное производство» по плановым ценам. В конце периода при расчете фактической себестоимости готовой продукции проводится корректировка плановой себестоимости до фактической со списанием отклонений (между плановой и фактической себестоимостью) на счета 20 «основное производство», 21 «полуфабрикаты», 43 «готовая продукция», 90.2 «себестоимость реализованной продукции (работ, услуг)» и проч. Несписанные в конце периода затраты основного производства образуют остатки незавершенного производства на конец периода.

Внимание ! Возвратные отходы отражаются в незавершенном производстве как отрицательные расходы на себестоимость выпущенной продукции. Выпуск возвратных отходов производится по плановым ценам

Выпуск и реализация готовой продукции

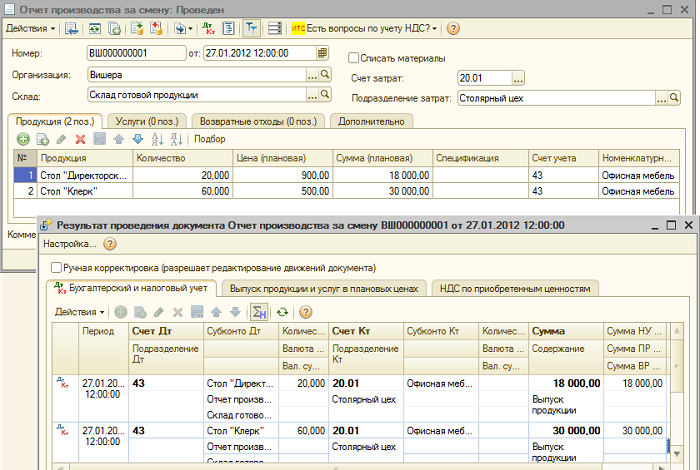

Выпуск продукции (полуфабрикатов, производственных услуг соб. подразделениям) отражается в программе документом «Отчет производства за смену» (меню или вкладка «Производство»). Выпущенная продукция учитывается по плановой стоимости, документ формирует проводку Дт 43 Кт 20 (либо, если задано использование счета 40, проводку Дт 43 Кт 40). Необходимо правильно указать номенклатурную группу для выпущенной продукции.

Документ «Отчет производства за смену» и результат его проведения (счет 40 не используется):

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе.

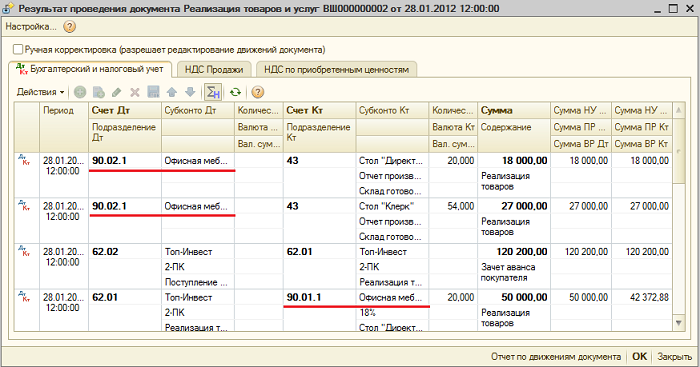

Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 – номенклатурные группы (виды деятельности).

Результат проведения документа по реализации продукции:

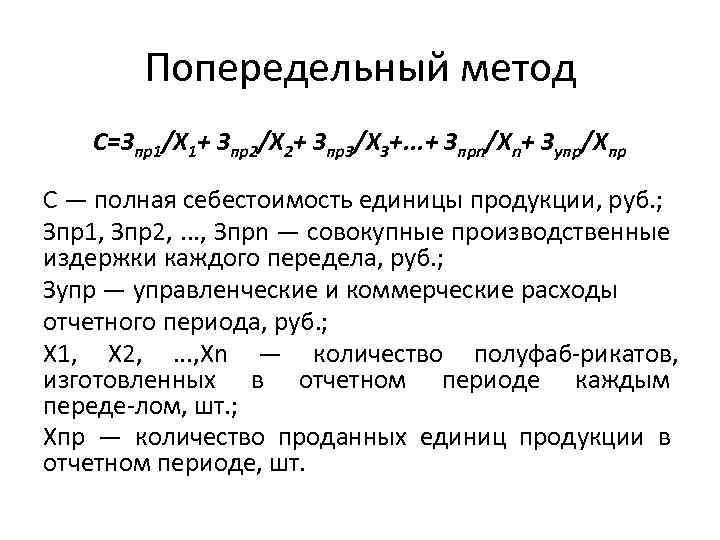

Расчет фактической себестоимости продукции и полуфабрикатов

Расчет фактической себестоимости продукции является одной из завершающих процедур по закрытию месяца в 1С Бухгалтерия 8. Сама процедура расчета производится в несколько этапов:

- Расчет прямых затрат по каждой продукции и каждому подразделению согласно установленной последовательности закрытия подразделений;

- Распределение косвенных расходов, согласно правил, установленных в регистре сведений «Методы распределения косвенных расходов организации»;

- Расчет прямых затрат по каждой продукции и каждому подразделению согласно установленной последовательности закрытия подразделений с учетом косвенных расходов;

- Корректировка стоимости продукции и полуфабрикатов от плановой стоимости до фактической.

Внимание! Порядок расчета себестоимости для целей налогового учета может отличаться от бухгалтерского, в частности, это касается порядка нормирования производственных расходов и списания косвенных расходов

- Справка-расчет «Себестоимость продукции»;

- Справка-расчет «Калькуляция себестоимости»;

- Справка-расчет «Распределение косвенных расходов».

При наличии ошибок расчета необходимо провести их анализ, внести исправления в учет и повторить расчет себестоимости.

Пример учета продукции с счетом 40

Пример 2. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предприятия предписывает использование счета бухучета 40 «Выпуск готовой продукции».

В программе необходимо настроить в учетной политике использование счета 40 (см. начало статьи).

Отражение выпуска готовой продукции производится «Отчетом производства за смену» точно так же, как и в первом примере. После проведения документ делает проводки бухучета Дт 43 Кт 40 на величину плановой себестоимости продукции:

Реализация продукции регистрируется стандартным документом «Реализация».

Во время регламентного закрытия месяца программа выполняет расчет фактической себестоимости выпущенной продукции и формирует корректирующие бухгалтерские проводки Дт 40 Кт 20.01 и Дт 43 Кт 40.

По материалам: programmist1s.ru

Методы распределения общепроизводственных расходов в 1С 8.3 на примере

Распределение косвенных расходов в 1С 8.3

26.10.2016 11:42

Затраты на производство

Учет затрат на производство в программе «1С:Бухгалтерия 8» ведется в разрезе номенклатурных групп (видов деятельности). Предварительно они должны быть занесены в справочник «Номенклатурные группы» (меню: «Предприятие — Товары (материалы, продукция, услуги)»

).

Пример:

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

Готовые решения (готовы к установке и не требуют дополнительной настройки)

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других

Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете

Разновидности анализа

Можно выделить следующие категории анализа:

- Ретроспективный. Выполняется для сбора сведений о динамике расходов и факторах, которые ведут к изменению трат. Результаты ретроспективного использования нужны для нахождения оптимальной плановой себестоимости.

- Оперативный. Выполняется раз в 1, 5 или 10 дней. Необходим для быстрого выявления всех расходов, не связанных с производством.

- Перспективный. Итоги этого анализа нужны для прогнозов относительно изменения себестоимости.

Выбор одной из данных категорий зависит от целей, которые преследуются при анализе.

Анализ трат на рубль продукции

Анализ трат на рубль товара актуален для большей части отраслей.

Для вычисления требуется себестоимость товара разделить на его оптовую стоимость.

Определяемое значение является себестоимостью рубля обезличенного товара. Полученный показатель можно считать обобщающим. Он отображает связь себестоимости с прибылью.

Метод анализа отличается рядом преимуществ: динамичность, расширенная сопоставимость. Показатели затрат на рубль продукции изменяются под воздействием таких факторов, как:

- Структура произведенной продукции.

- Показатели трат на изготовление отдельных наименований продукции.

- Стоимость и тарифы на используемые ресурсы.

- Оптовая стоимость товара.

Влияние каждого из факторов на себестоимость определяется по отдельной формуле.

Анализ прямых материальных затрат

Материальные затраты анализируются для решения следующих задач:

- Выявление зависимости отклонения запланированных трат от различных факторов.

- Изменение уровня затрат от показателей прошлых периодов.

- Обнаружение резервов экономии трат предприятия.

- Определение путей мобилизации резервов.

Производится анализ причин отклонений показателей затрат от поставленного плана. При этом важную роль играют следующие факторы:

- Цена. Предполагается учет изменения стоимости сырья, материалов, транспортно-заготовительных резервов.

- Норма. Отражает как изменение норм, поставленных предприятием, так и отклонение от плана.

- Замена. Под этим фактором подразумевается замена ценностей, изменение их структуры и содержания.

Решающим является именно фактор замены. К примеру, предприятие занимается производством холодильников. В процессе используется ряд материалов. Требуется подсчитать стоимость каждого из видов сырья, которое применялось для единицы продукции. Совокупность затрат и будет являться себестоимостью. При ее изменении играет роль, как уже упоминалось, фактор замены. Если один или несколько используемых материалов будут заменены, стоимость автоматически корректируется.

Анализ себестоимости в зависимости от трудовых затрат

Зарплата сотрудников – составляющая себестоимости товара. В рамках анализа в отдельную статью выделяется только оплата труда производственных сотрудников. То есть тех работников, которые непосредственно работали с продукцией. Остальные зарплаты будут относиться к составу комплексных статей и транспортно-заготовительных трат. Оплата труда лиц, которые выполняют вспомогательные работы, влияет на себестоимость косвенно. Она входит в траты на электричество, воду и прочие ресурсы.

Исследование комплексных статей себестоимости

Комплексные траты – это те траты, которые включают в себя ряд компонентов. К примеру, можно отметить следующие расходы подобного характера:

- На внедрение новых методик производства.

- На обслуживание производства и менеджмент.

- Убыток от бракованной продукции.

- Другие производственные траты.

- Внепроизводственные траты.

ОБРАТИТЕ ВНИМАНИЕ! В комплекс трат входят расходы разного характера и назначения. Детально перечисляются они в учете