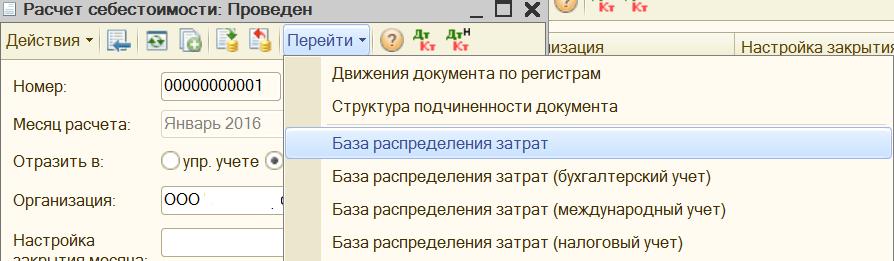

Расчет себестоимости в 1С 8.3

Варианты расчета себестоимости

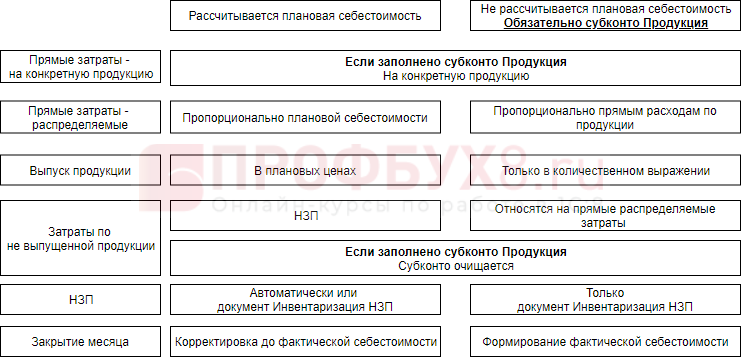

Представим варианты расчета себестоимости в виде схемы, где обозначим плюсы и минусы использования каждого из них:

На саму схему оформления производства выбранный вариант расчета не влияет.

Выпуск продукции с одновременным списанием материалов

Калькуляция себестоимости в 1С 8.3 Бухгалтерия

Представим схематично распределение затрат и образование себестоимости при разных вариантах ее расчета:

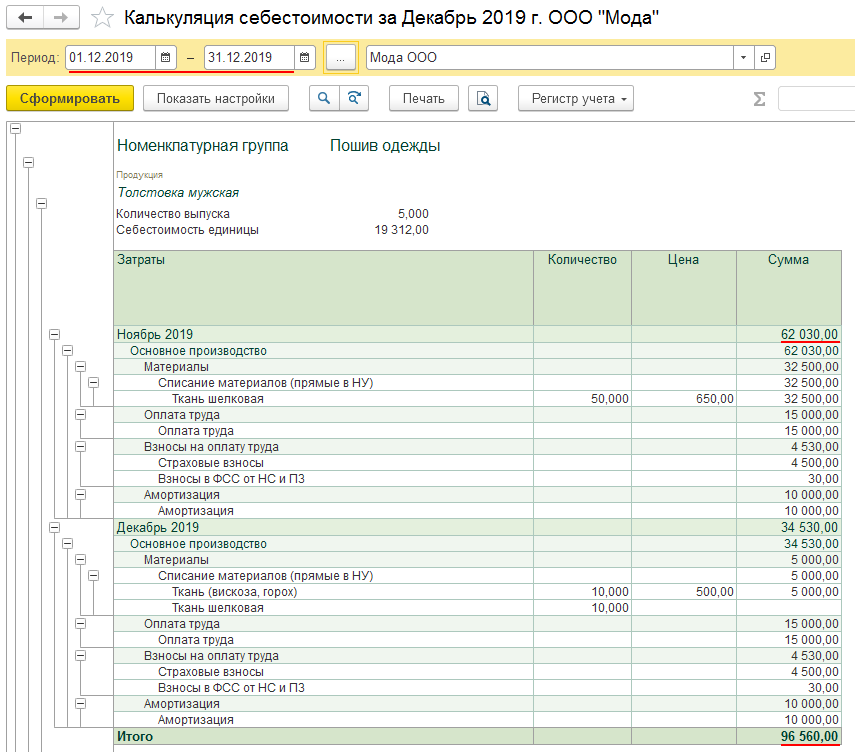

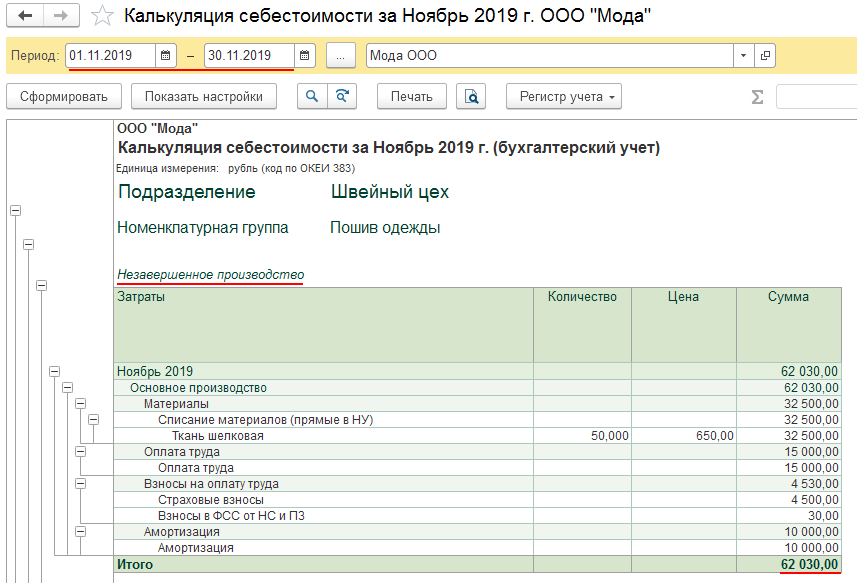

Внимание! НЗП нельзя сформировать по определенной продукции. Распределенные затраты на конкретную невыпущенную продукцию (НЗП) текущего месяца в следующем месяце классифицируются как распределяемые затраты по всем произведенным позициям в номенклатурной группе

Учитывайте это при анализе себестоимости.

Подробнее об исчислении себестоимости на конкретном примере с оформлением первичных документов – Модуль 14. Готовая продукция курса Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я

Оформление операций по производству

Выпуск продукции в программе 1С отражается документами:

- «Отчет производства за смену»

- «Оказание производственных услуг».

Доступ к ним осуществляется через раздел «Производство». При этом исключительно для услуг возможно применить документ «Реализация (акты, накладные)», имеющийся в разделе «Продажи», но в последнем случае расчет себестоимости оказывается невозможным.

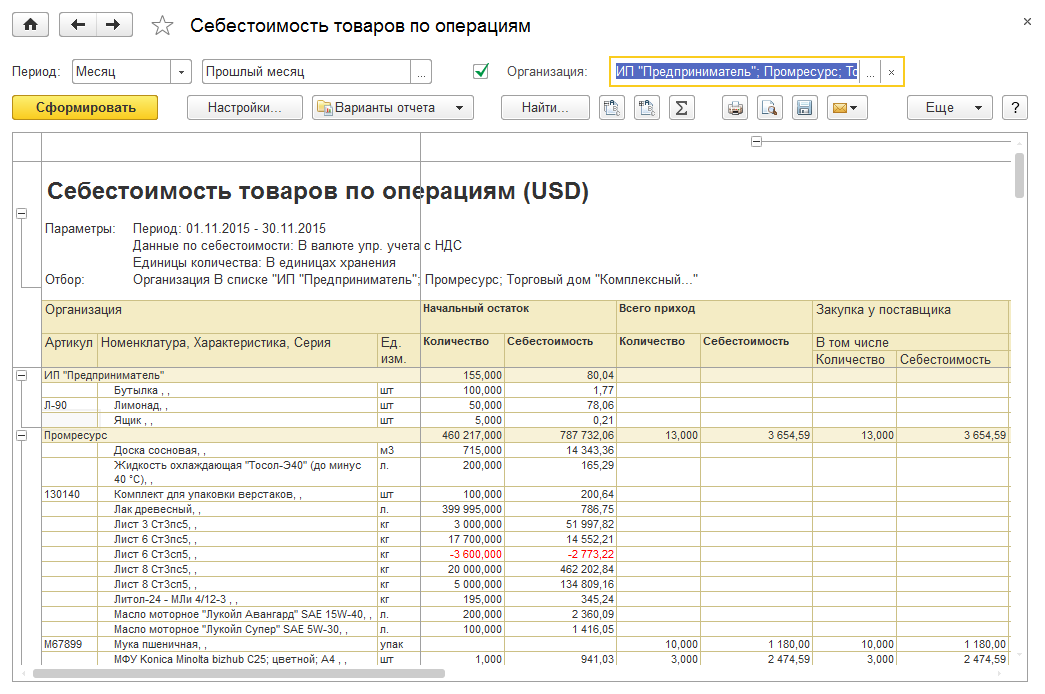

Представленный ниже документ выпуска демонстрирует результаты производства, включая выпущенный товар, его количество, счета учета и аналитику затрат на производство по счетам. Через закладку «Материалы» возможно отражение прямых затрат, причем, как в ручном режиме, так и посредством автозаполнения из выбранной спецификации.

На объективность данных влияет соответствие аналитики затрат и производства. В частности только при соответствии номенклатурных групп возможно правильное заполнение данных. Проверка доступна через оборотно-сальдовую ведомость, создаваемую для счета 20.

Учесть необходимо и тот факт, что номенклатурные группы, предназначенные для производства, не должны совпадать с группами, используемыми для услуг.

Управленческий баланс

Отчет Управленческий баланс нужен для оценки финансового состояния организации, это упрощённый вариант бухгалтерского баланса.

Благодаря управленческому балансу под управлением находятся активы и обязательства, контролируется направление использования финансовых ресурсов, включаются данные финансового учёта изделий, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных ДС, прочие активы и пассивы.

Данные управленческого баланса формируются как по компании в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, который отражает отдельные хозяйственные операции. Отдельно может быть отображена информация о нарушении баланса, это позволит выявить возможные ошибки в учёте.

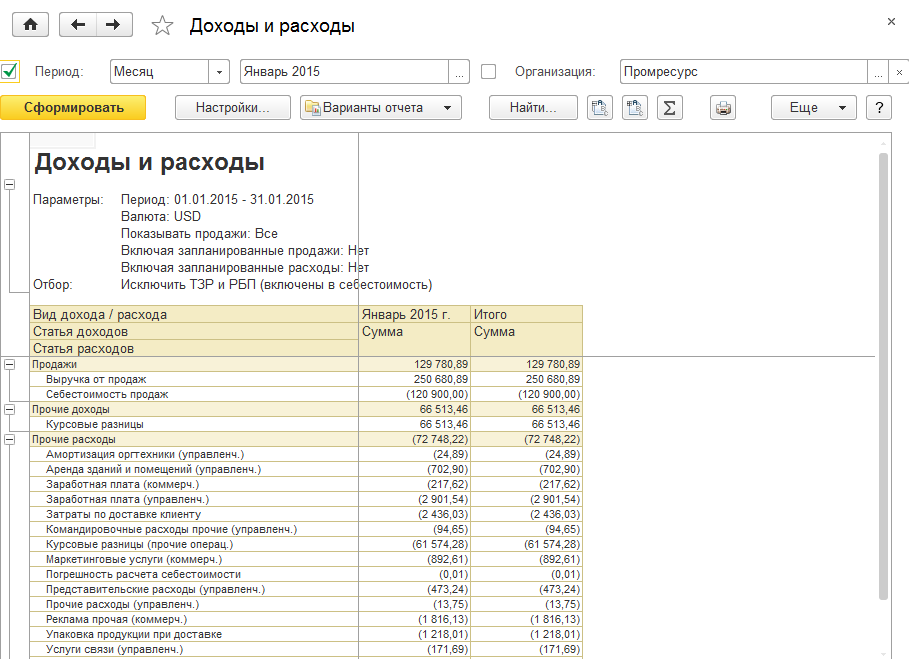

Комплексный анализ всех доходов и расходов компании в разрезе статей выполняется на основе отчета Доходы и расходы.

Предыдущий Дальше

Себестоимость товара в 1С 8.3

Как формируется себестоимость товаров и прочих покупных материальных ценностей

Материальные ценности (МЦ) на складах учитываются по себестоимости (п. 5 ПБУ 5/01). Себестоимость товаров складывается из всех затрат на их приобретение (п. 6 ПБУ 5/01).

Поступление МЦ в 1С оформляется документом Поступление (акт, накладная) вид операции Товары, накладная в разделе Покупки — Покупки — Поступление (акты, накладные).

Как сделать калькуляцию в 1С 8.3? Себестоимость МЦ собирается на счетах учета 10, 41 и т.д.

Способ оценки МЦ при их выбытии устанавливается организацией самостоятельно в учетной политике по БУ (п. 16 ПБУ 5/01) и НУ (п. 8 ст. 254 НК РФ) путем выбора одного из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы (в 1С не автоматизировано).

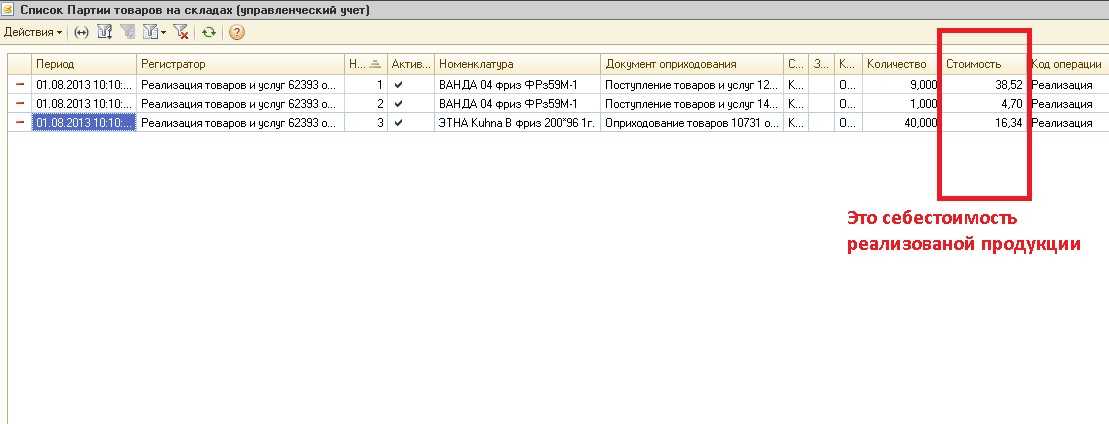

Себестоимость в 1С по товарам и прочим МЦ формируется при проведении документа выбытия (Реализация (акт, накладная), Требование-накладная и т.д.)

Как в 1С посмотреть себестоимость товара

Разберемся, как посмотреть себестоимость товара и проверить, правильно ли 1С 8.3 Бухгалтерия определила сумму.

Поскольку себестоимость собирается на счетах учета, воспользуемся отчетом Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость.

Как посмотреть себестоимость продукции в 1С 8.3? Чтобы сформировать отчет сразу с расчетом себестоимости 1 ед., можно воспользоваться Универсальным отчетом или просто выгрузить отчет Оборотно-сальдовая ведомость в Excel по кнопке Сохранить и сделать там отдельную графу «Себестоимость единицы», в которой задать формулу: Стоимость товара/Количество.

Не списывается себестоимость товара при реализации в 1С 8.3

Если в проводках при выбытии товаров или материалов не сформирована сумма, 1С просто не увидит ее. А это значит, что нужно, в первую очередь, проверить, есть ли товар на складе. Дата его поступления на склад должна быть меньше чем дата выбытия.

Для исключения списания товаров (материалов) со склада при их отсутствии снимите флажок Разрешить списание запасов при отсутствии остатков по данным учета в разделе Администрирование — Настройки программы — Проведение документов.

Также проверьте настройку Расчеты выполняются.

Если установлено:

- При закрытии месяца — стоимость будет определена только при выполнении процедуры Закрытие месяца;

- При проведении документов — сумма в проводках отражается сразу.

Затраты на производство

Учет затрат на производство в программе «1С:Бухгалтерия 8» ведется в разрезе номенклатурных групп (видов деятельности). Предварительно они должны быть занесены в справочник «Номенклатурные группы» (меню: «Предприятие — Товары (материалы, продукция, услуги)»

).

Пример:

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

Готовые решения (готовы к установке и не требуют дополнительной настройки)

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других

Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете

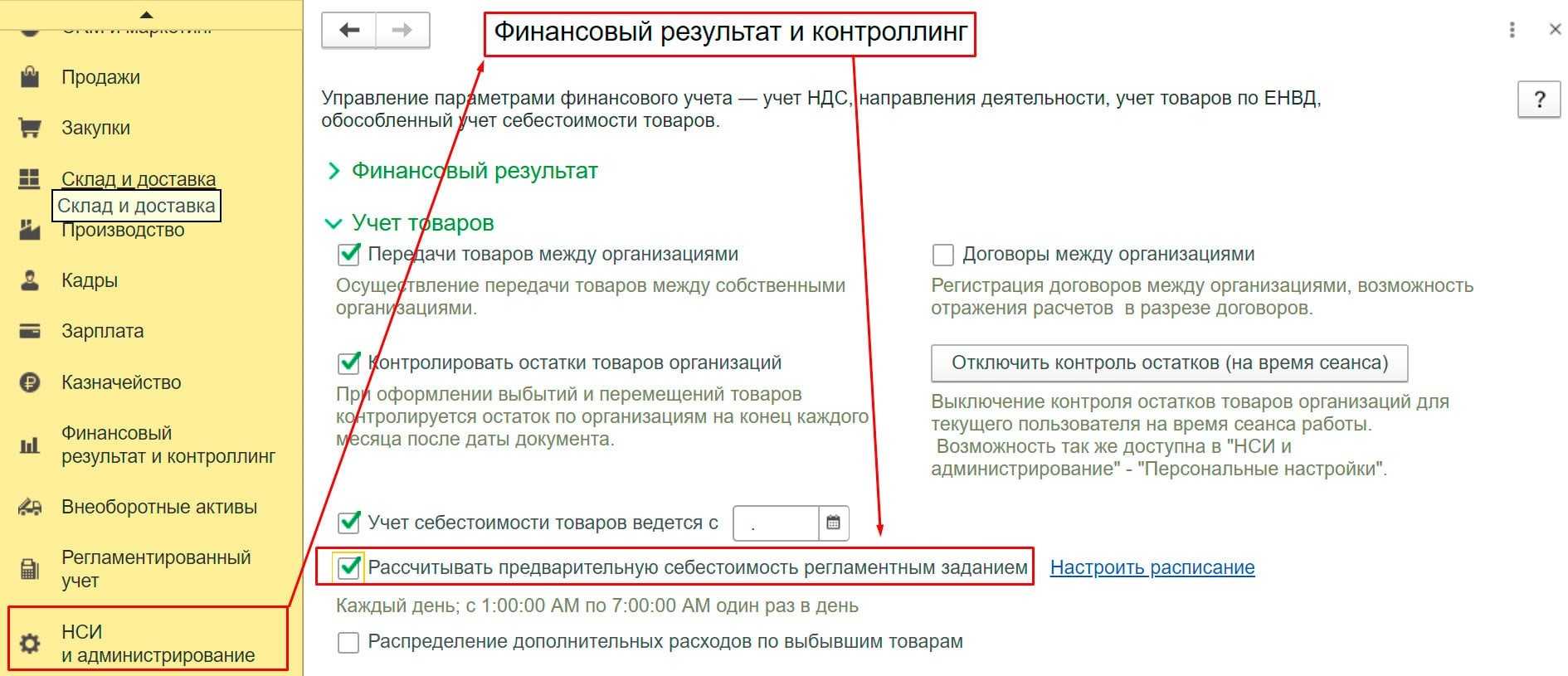

Настройка расчета себестоимости в 1С

Номенклатурных групп может быть сколько угодно (рис.1). Можно создать номенклатурную группу не только для каждого вида продукции, но и для каждой единицы продукции (Справочники – Доходы и расходы – Номенклатурные группы).

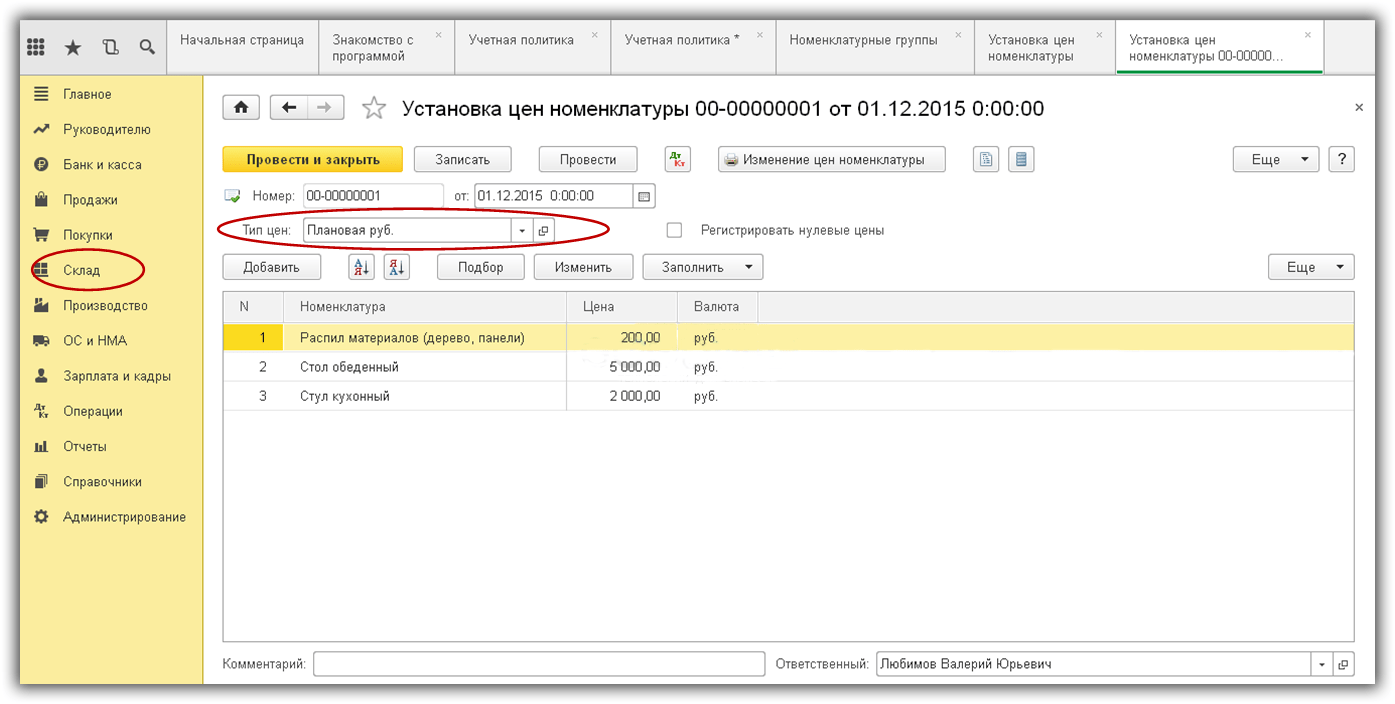

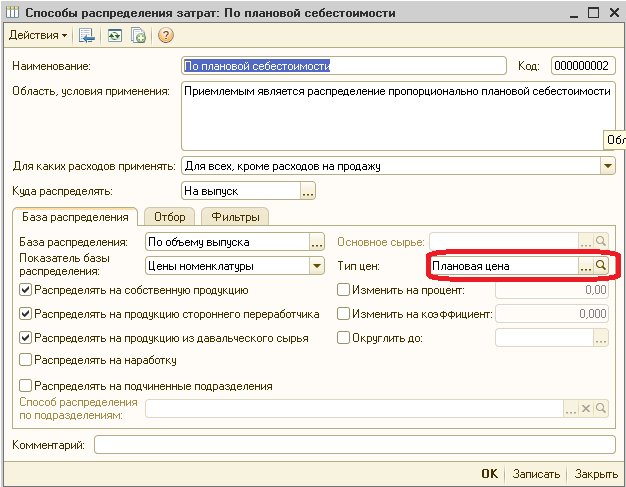

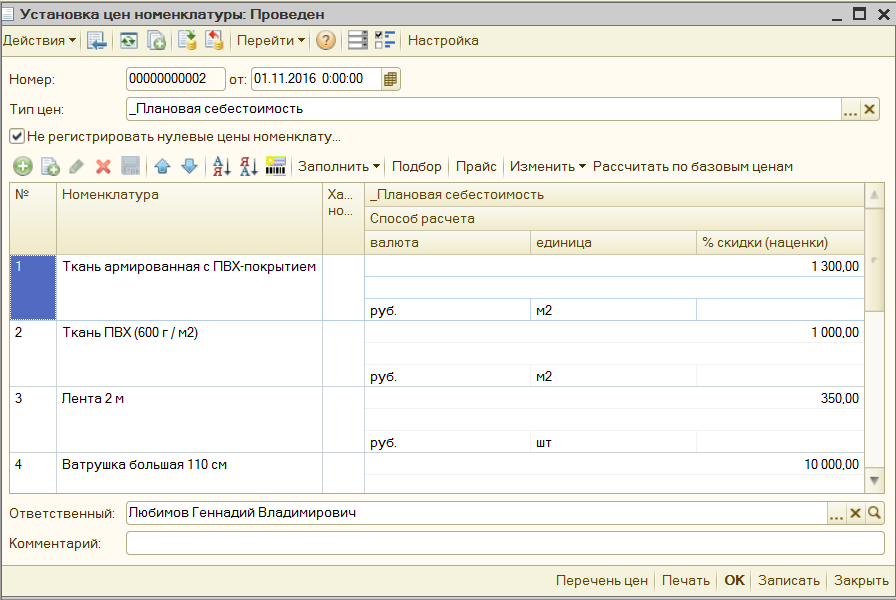

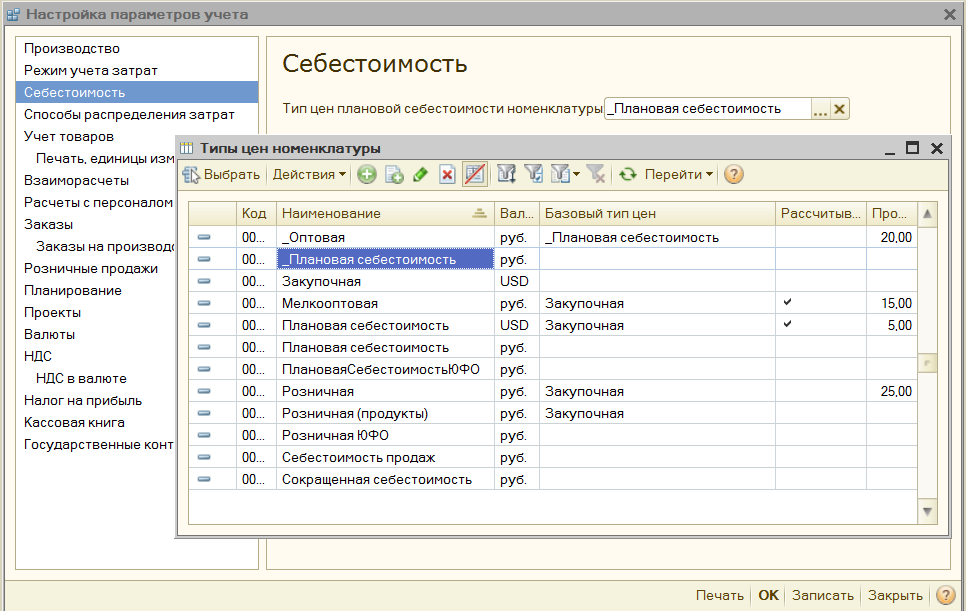

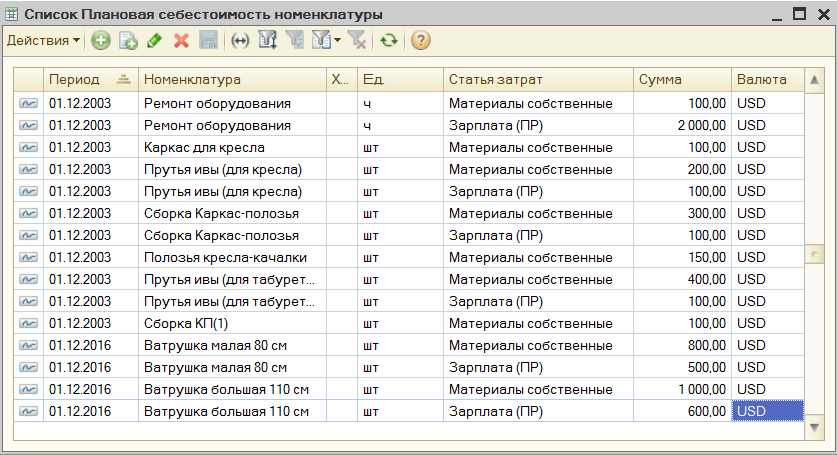

Плановые цены задаются в документе 1С «Установка цен номенклатуры» (Склад – Цены – установка цен).

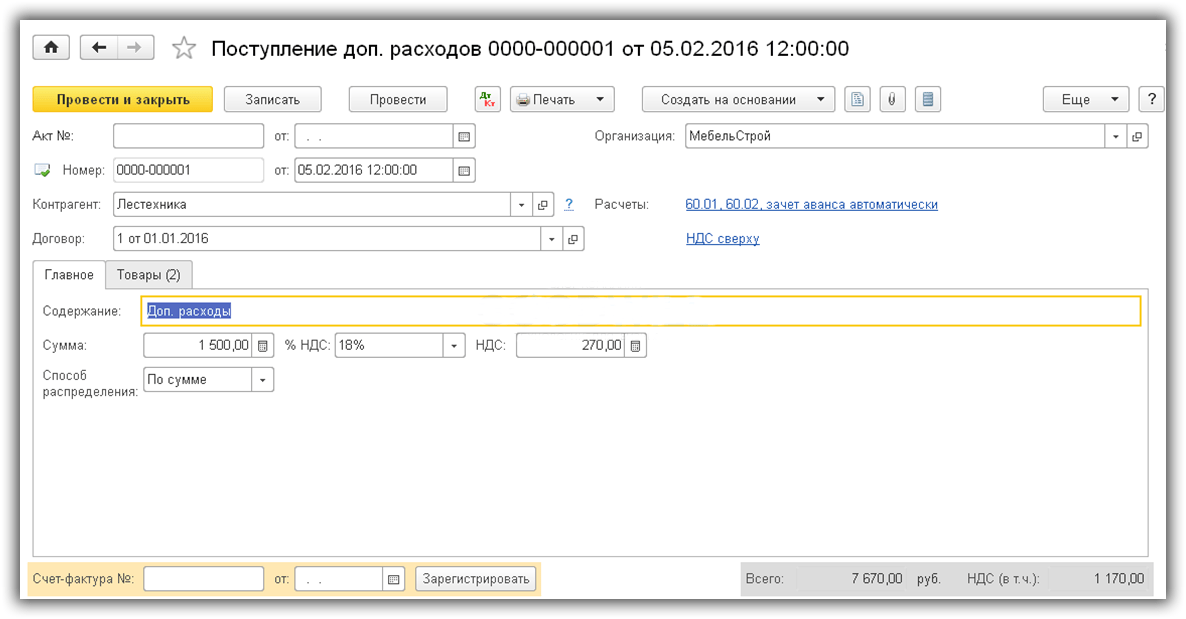

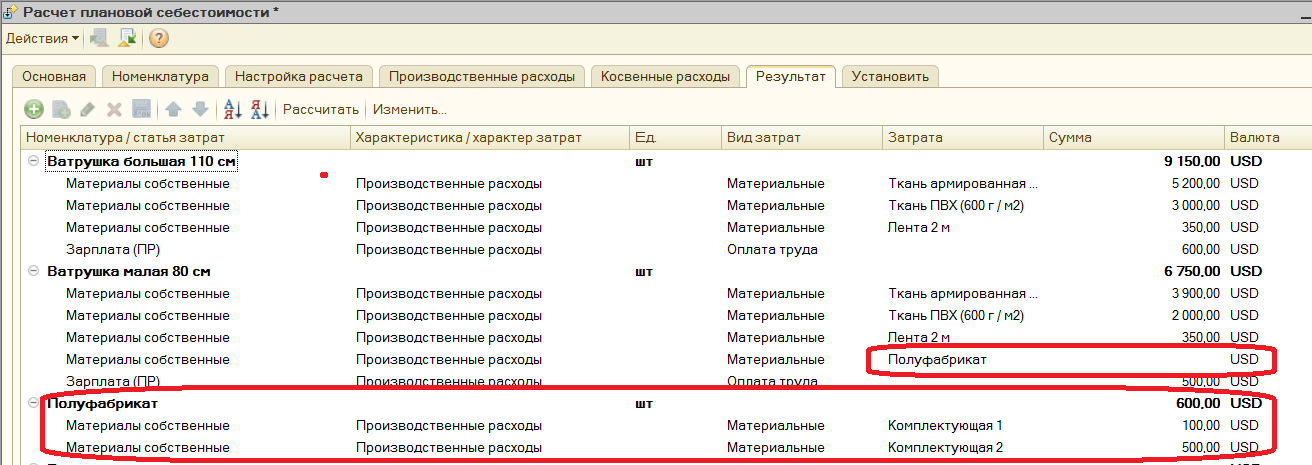

Есть еще одна важная особенность – в программе 1С 8.3 рассчитывается не только себестоимость продукции, но и стоимость материалов. Что это значит? Стоимость комплектующих может быть увеличена на величину дополнительных расходов(рис.3).

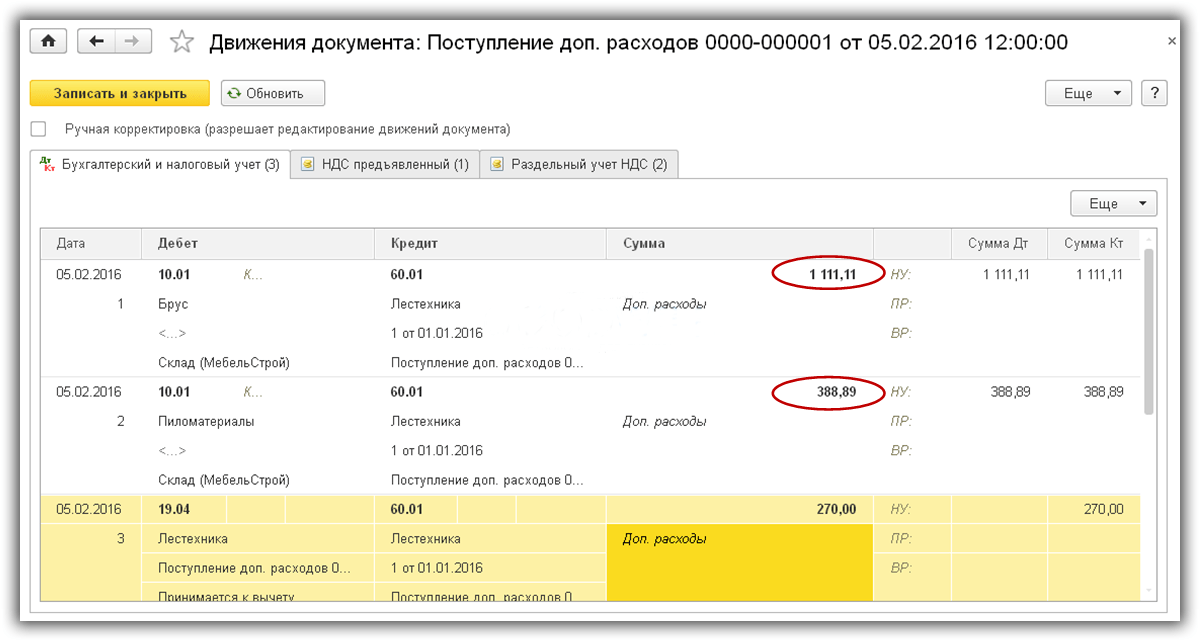

На рис.4 видны проводки, по которым стоимость бруса и пиломатериалов на складе увеличена соответственно на 1111,11 и 388,89 руб.

В обработке закрытия месяца в 1С Бухгалтерия 8.3 для расчета стоимости материалов есть специальный пункт – «Корректировка стоимости номенклатуры», эта операция выполняется до расчета стоимости продукции.

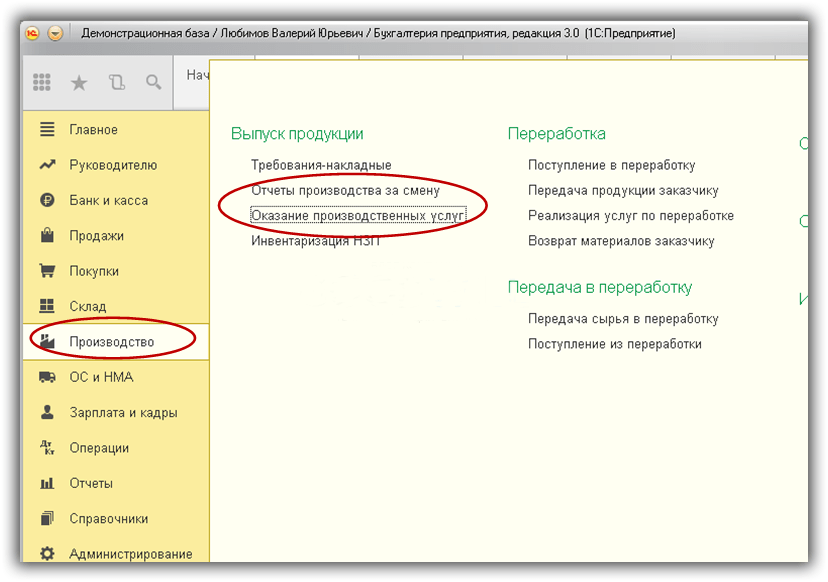

Оформление операций по производству

Какими документами отражается выпуск продукции и услуг:

- «Отчет производства за смену»

- «Оказание производственных услуг»

Оба документа находятся в разделе «Производство» (рис.6). Реализацию услуг можно отразить также документом «Реализация(акты, накладные)» из раздела «Продажи», но по этому документу себестоимость услуг не рассчитывается.

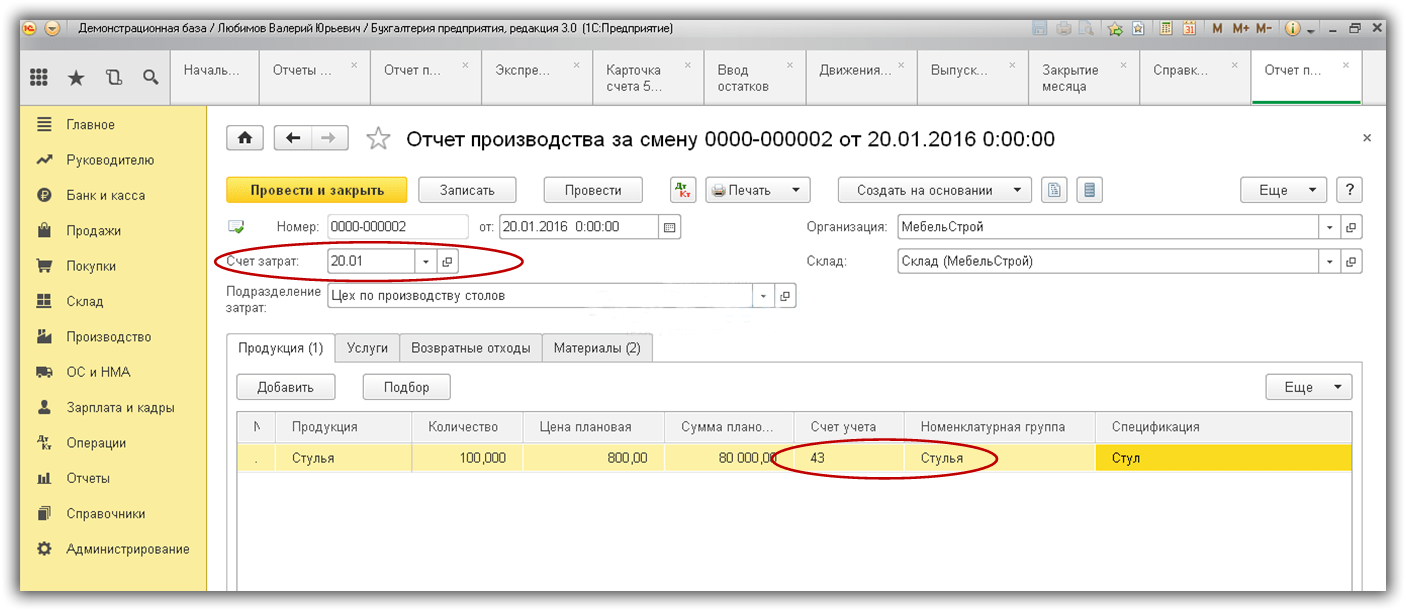

На рис.7 представлен документ выпуска. В нем указывается что выпущено, когда, где, в каком количестве, а также счета учета, счета и аналитика затрат (номенклатурная группа, статья затрат).

Кроме этого, в документе можно указать прямые затраты (закладка «Материалы»), которая заполняется или вручную, или в автоматическом режиме по данным спецификации (если ведется справочник спецификаций).

Важно соблюдать соответствие аналитики выпущенной продукции и затрат. Например, если продукция выпущена по номенклатурной группе «Стулья», то и затраты должны быть отнесены на эту номенклатурную группу

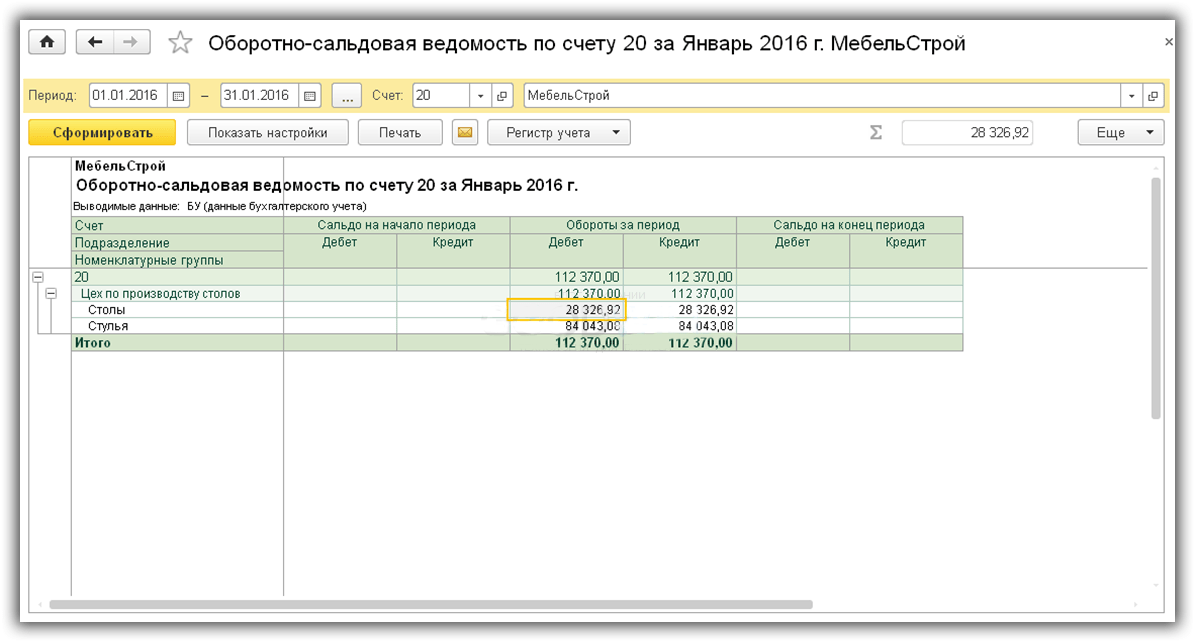

Проверить можно по оборотно-сальдовой ведомости по 20 счету(рис.8).

И еще одно замечание – номенклатурные группы для производственных услуг не должны использоваться для выпуска продукции.

Учёт прочих расходов и доходов

Пользователем фиксируются прочие расходы компании, дополнительные расходы по продукции, расходы будущих периодов, которые непосредственно относятся на финансовый результат деятельности организации.

Сумма затрат, образовавшаяся в результате деятельности организации, возникает по результату отражения:

- Операций по поступлению товаров и услуг,

- Операций по поступлению услуг и прочих активов,

- Операции по закупке товарно-материальных ценностей, денежных документов, прочих нематериальных ценностей и внеоборотных активов,

- Операции по списанию безналичных ДС,

- Операции по выдаче наличных ДС и пр.

Можно фиксировать прочие доходы и расходы, которые не связаны с реализацией изделий и услуг по основной деятельности (дивиденды, проценты по депозитам и пр.).

При учете прочих расходов и доходов отражаются следующие операции:

- Регистрация расходов – отражение произвольных затрат по выбранной статье расходов,

- Регистрация доходов — отражение произвольных доходов по выбранной статье доходов,

- Списание расходов — списываются расходы, которые были ранее сформированы на конкретном подразделении по указанной в документе статье расходов,

- Сторнирование доходов,

- Сторнирование расходов.

Отражая любой вид операции, суммы управленческого, бухгалтерского и налогового учёта необязательно заполнять, поэтому можно отражать движение только по одному из направлений учёта.

АРМ Начальника производства и АРМ Рабочего цеха для 1С:УНФ. Цифровое производство малого и среднего бизнеса

Расширение для 1С:УНФ с комплектом из двух АРМ: «АРМ для начальника производства» и «АРМ для рабочего цеха». «АРМ Начальника производства» позволяет анализировать общую картину состояния заказов покупателей и наличие конечных комплектующих и сырья для производства заказанной продукции. Есть возможность направлять заказы в производственную работу (в случае, если заказанную продукцию нужно произвести), резервировать и отгружать готовую продукцию. «АРМ рабочего цеха» позволяет обычным работникам оперативно закрывать производственные задания (оформлять документы выпуска) сразу в программе 1С.

14400 руб.

78

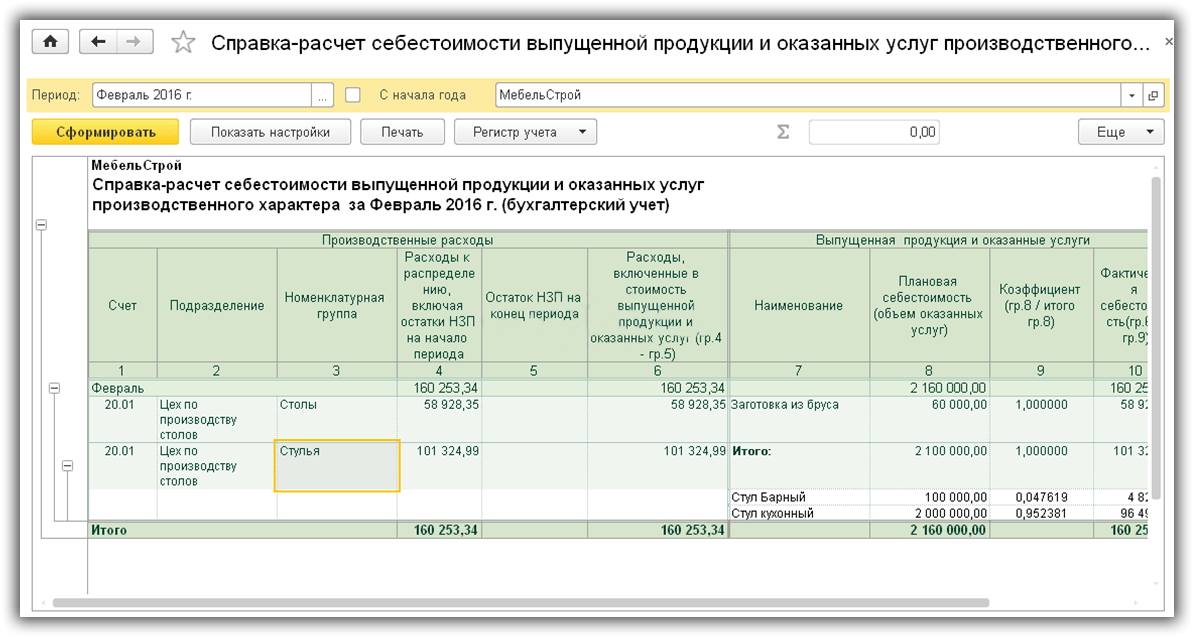

Расчет фактической себестоимости продукции и полуфабрикатов

Расчет фактической себестоимости продукции является одной из завершающих процедур по закрытию месяца в 1С Бухгалтерия 8. Сама процедура расчета производится в несколько этапов:

- Расчет прямых затрат по каждой продукции и каждому подразделению согласно установленной последовательности закрытия подразделений;

- Распределение косвенных расходов, согласно правил, установленных в регистре сведений «Методы распределения косвенных расходов организации»;

- Расчет прямых затрат по каждой продукции и каждому подразделению согласно установленной последовательности закрытия подразделений с учетом косвенных расходов;

- Корректировка стоимости продукции и полуфабрикатов от плановой стоимости до фактической.

Внимание! Порядок расчета себестоимости для целей налогового учета может отличаться от бухгалтерского, в частности, это касается порядка нормирования производственных расходов и списания косвенных расходов

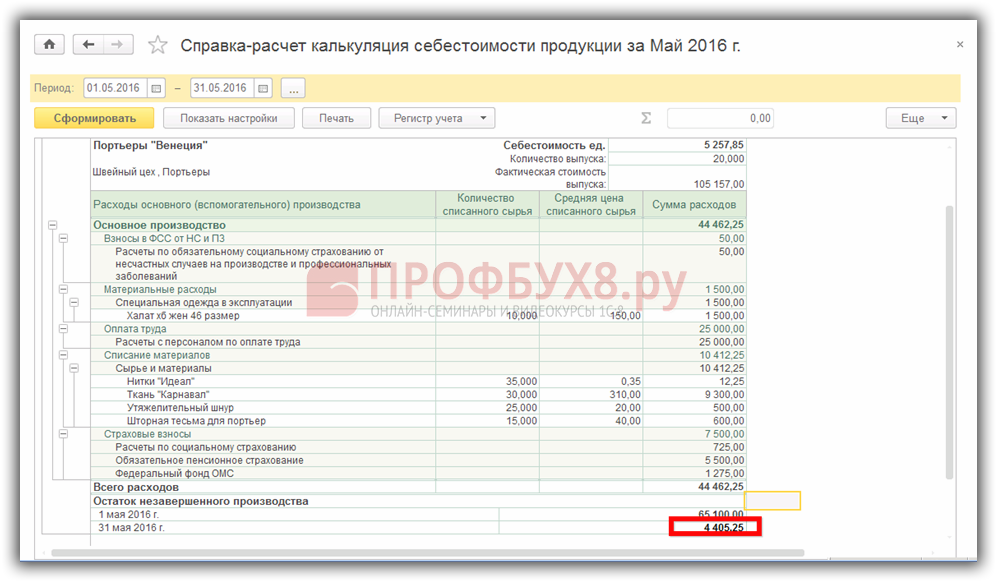

- Справка-расчет «Себестоимость продукции»;

- Справка-расчет «Калькуляция себестоимости»;

- Справка-расчет «Распределение косвенных расходов».

При наличии ошибок расчета необходимо провести их анализ, внести исправления в учет и повторить расчет себестоимости.

Выпуск готовой продукции

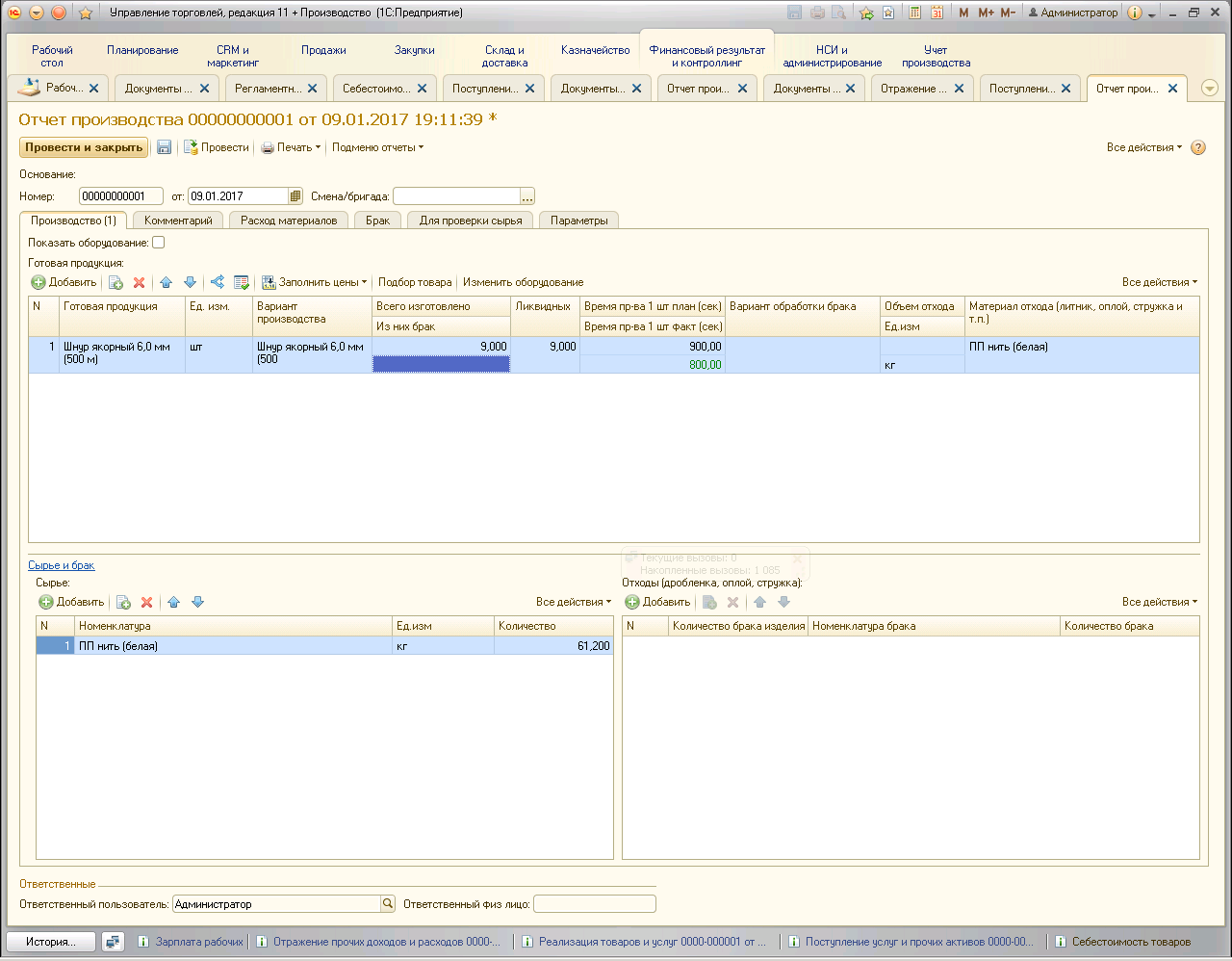

Используя сырье, мы изготавливаем Шнур якорный 6,0 мм (500 м) в количестве 9 штук (9 бухт). Для этого в программе «1С:Управление торговлей + Производство» мы заполняем документ «Отчет производства» следующим образом

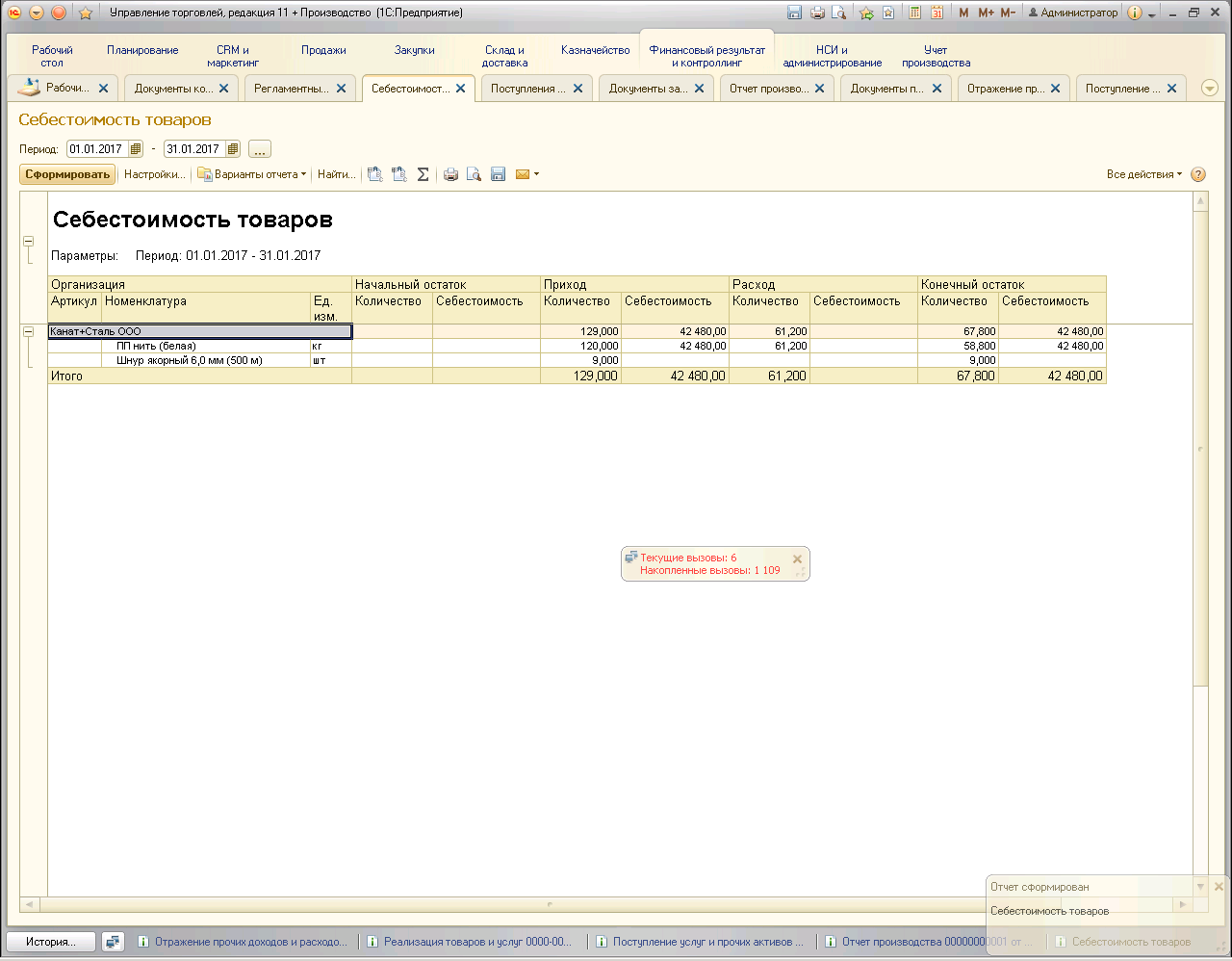

Теперь мы можем открыть и сформировать отчет «Себестоимость товаров»

Но в данном отчете мы видим только количественный учет расхода сырья и прихода готовой продукции.

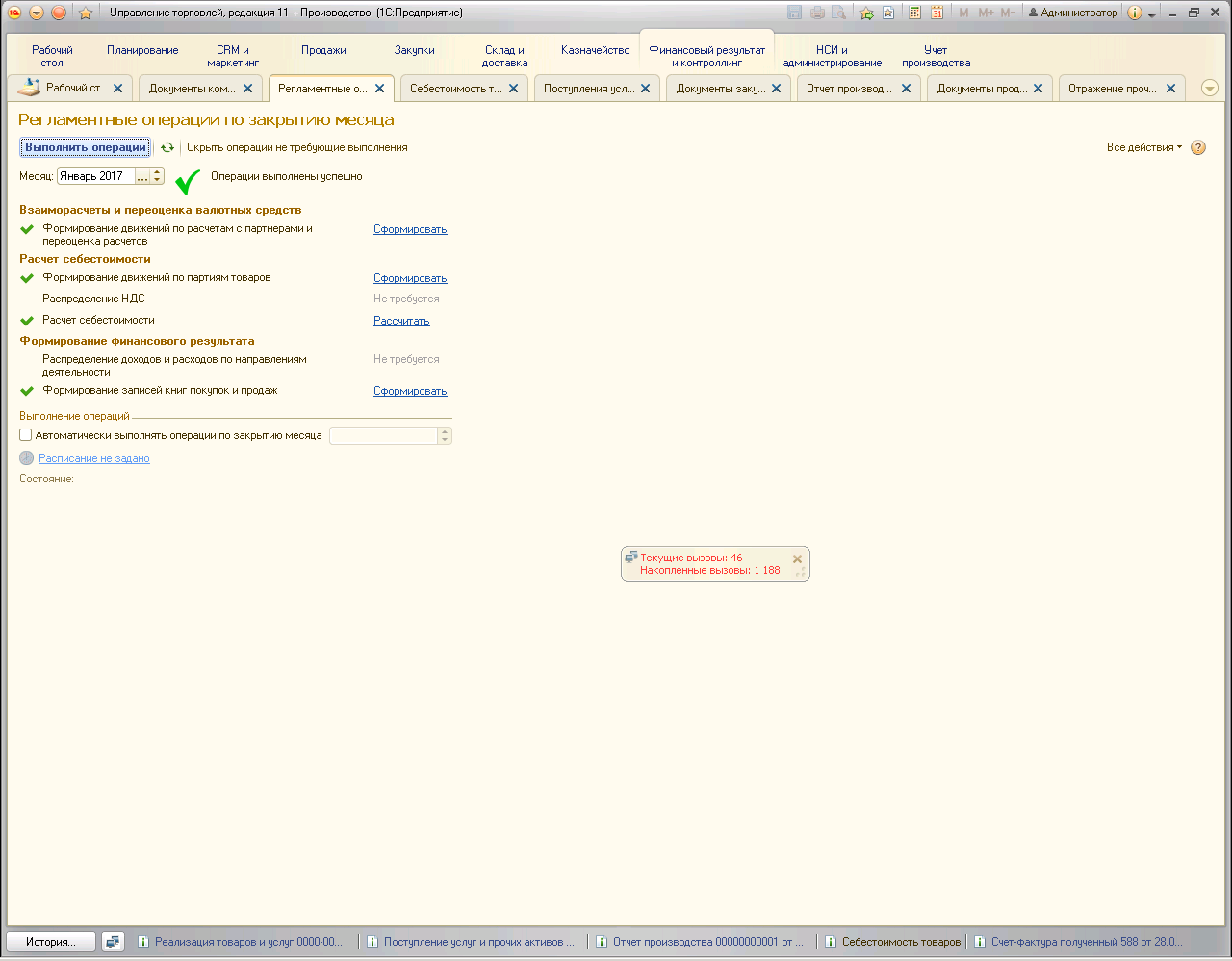

Для того, что бы сформировать себестоимость расхода сырья и учета в стоимости готовой продукции нам необходимо выполнить регламентную операцию «Закрытие месяца» вместе с расчетом себестоимости.

Следует обратить внимание, что, несмотря на название «Закрытие месяца» Вы можете выполнять ее в любой момент времени и в любой день для получения себестоимости.

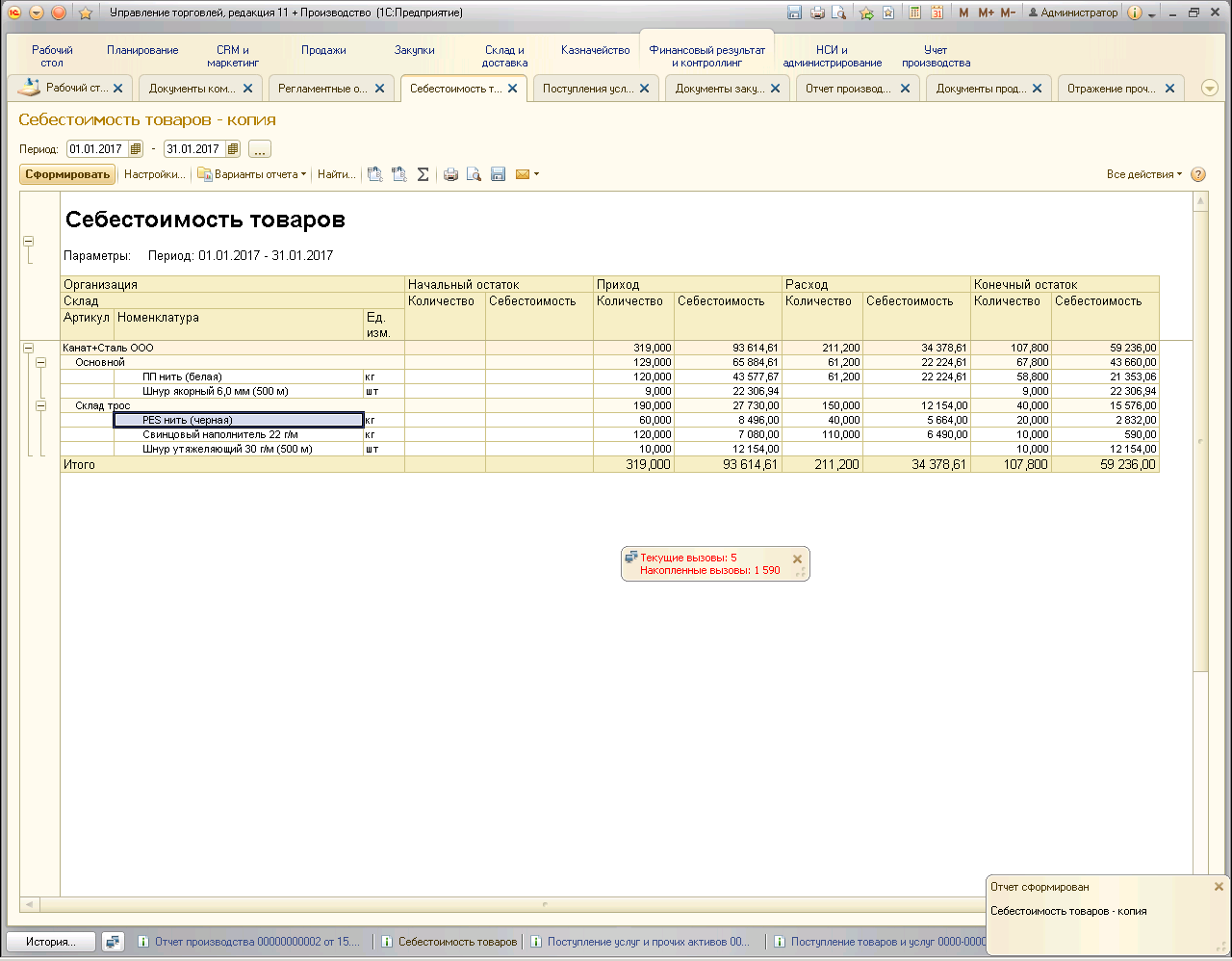

После выполнения операции «Расчет себестоимости» мы вновь формируем отчет «Себестоимость товаров» и видим следующую картину.

Как видим себестоимость списанного сырья отразилась в себестоимости поступившей продукции.

Распределение зарплаты сотрудников

Зарплата персонала это, пожалуй, основная статья расходов, которую необходимо учитывать в себестоимости продукции.

Для примера усложним задачу и предположим, что у нас есть два склада (или два подразделения) , которые занимаются выпуском продукции.

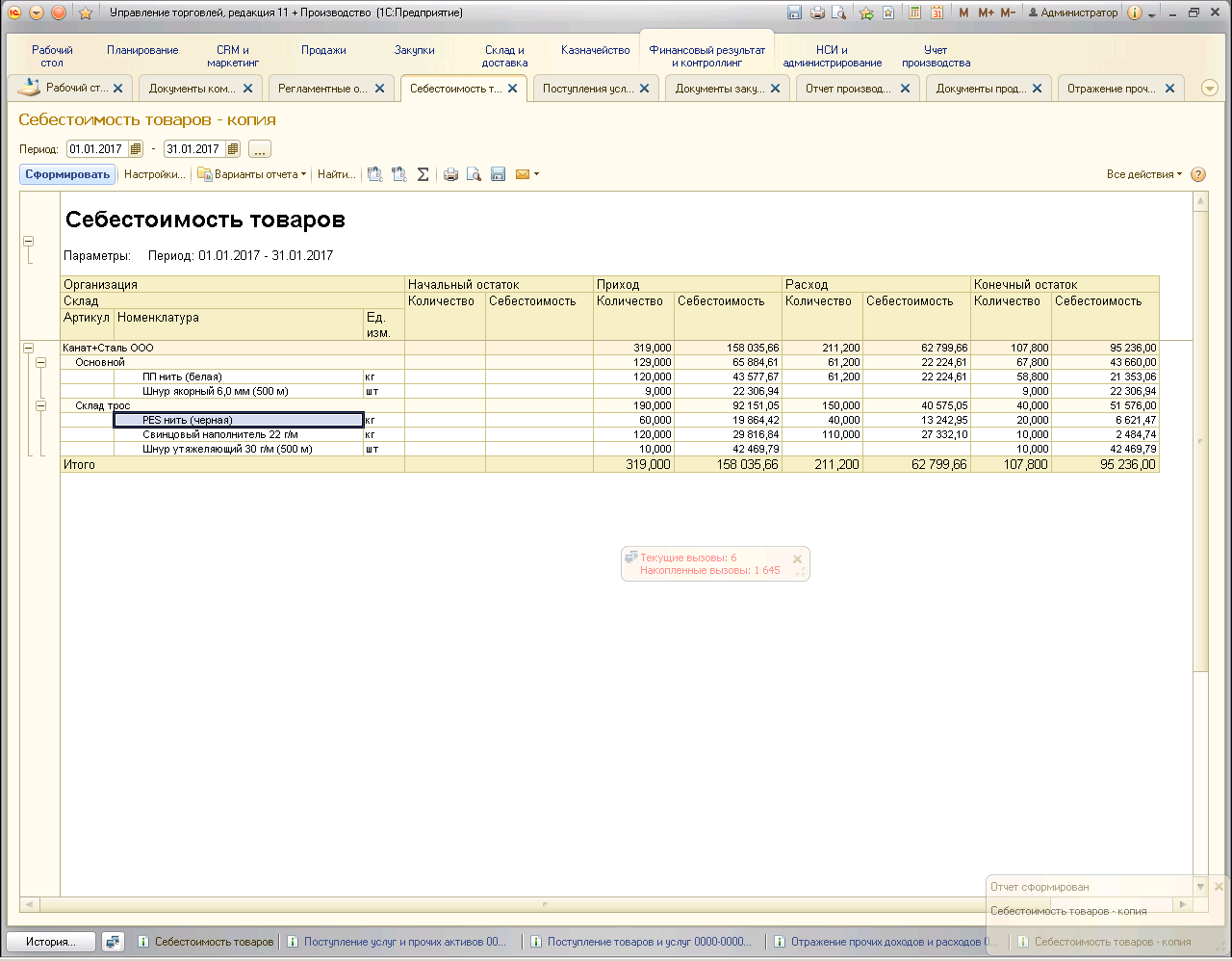

На второй склад (Склад трос) мы закупили «Свинцовый наполнитель 22 г/м» и «PES нить (черная)», выполнили выпуск продукции и получили «Шнур утяжеляющий 30 г/м (500 м)». На рисунке показана себестоимость товаров из отчета

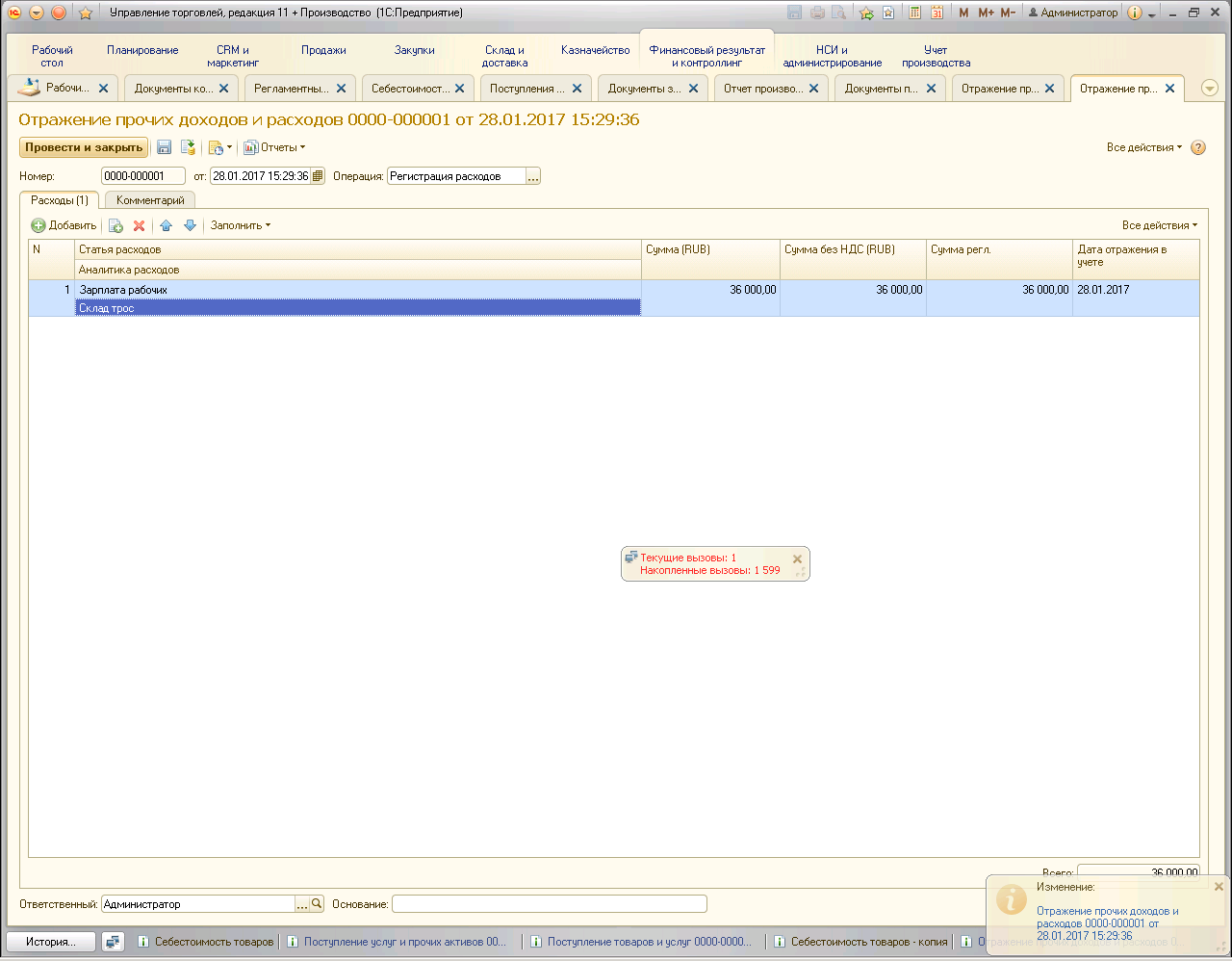

Теперь у нас стоит задача отразить зарплату рабочих только склада «Склад трос».

Для этого в разделе Финансовый результат и контроллинг» заходим в разделе «Отражение прочих доходов и расходов» и создаем соответствующий документ как показано на рисунке

Проводим документ и выполняем операцию «Закрытие месяца» с расчетом себестоимости.

В результате получаем следующий вид отчета «Себестоимость товаров»

Как видим зарплата рабочих распределилась только на продукцию того склада, который мы указали.

Настройка расчета себестоимости в 1С

Число используемых номенклатурных групп не ограничивается, причем их создание допускается даже для каждой отдельной единицы товара, а не только отдельного товара. Задать их можно через «Справочники» — «Доходы и расходы» — «Номенклатурные группы».

Внесение плановых цен в систему предполагает задействование документа «Установка цен номенклатуры», доступного в разделе «Склад» — «Цены» — «Установка цен».

Одной из отличительных черт программы 1С выступает возможность определения не только себестоимости продукции, но и расчета стоимости материалов. В частности итоговая стоимость может быть скорректирована с учетом дополнительных затрат.

Например, при стоимости единицы материала в 10 рублей списание возможно по более высоким ценам, включающим в себя траты на страховое обеспечение, доставку, контроль качества и так далее.

Изображение ниже отображает набор проводок, отражающих рост стоимости бруса и пиломатериалов на величину в 1.111,11 и 388,89 рубля соответственно.

В процессе «Закрытия месяца» имеется возможность определить себестоимость через сервис «Корректировка стоимости номенклатуры», причем использовать его необходимо до момента определения стоимости продукции.

Последовательность расчета себестоимости готовой продукции в 1С Бухгалтерия 8

Построение системы калькулирования затрат на осуществление деятельности по выпуску продукции, выполнению работ, оказанию услуг является необходимым элементом полного и достоверного представления информации о финансово-хозяйственной деятельности организации.

Основой для разработки способов учета затрат являются принципы учета расходов, закрепленные в нормативных актах по бухгалтерскому учету и отраслевые методические указания по планированию, учету и калькулированию себестоимости продукции (работ, услуг).

Последовательность расчета себестоимости готовой продукции в системе 1С Бухгалтерия 8 представлена на рис.1

Рисунок 1 Блок-схема по расчету фактической себестоимости продукции в 1С Бухгалтерия 8

Себестоимость выпуска продукции

Рассчитывать себестоимость необходимо, чтобы формировать финансовый результат компании.

Фиксация назначения использования ресурсов возможна после завершения этапов производственного процесса, где они были безвозвратно переработаны. На основе данных уже выполненных хоз.операций выпуска дают экономическую трактовку использования ресурсов, определяя калькуляционную статью затрат.

Полную производственную себестоимость товаров и работ формируют в разрезе статей калькуляции.

Для каждой стати калькуляции существует определённый тип затрат, который основан на общепринятой группировке (см. гл. 25 НК РФ): Материальные, Оплата труда, Амортизация и пр.

Себестоимость продукции — важный показатель производственно-хозяйственной деятельности компании. Исчислять себестоимость нужно с целью:

- определить рентабельность производства и отдельных видов товаров,

- выявить резервы снижения себестоимости товаров,

- формировать ценообразующую политику компании,

- рассчитать экономическую эффективность внедрённых новаций,

- принять обоснованные решения о корректировке состава выпускаемых изделий.

Рассчитывают себестоимость на основе данных оперативного учёта. Пользователь может рассчитать себестоимость одним из способов на выбор:

-Предварительный расчёт – его используют торговые организации для определения оценочной стоимости закупаемых материальных ценностей в конкретный период времени. Рассчитывается методом средней взвешенной оценки. Полученные данные используют для вычисления валовой прибыли компании при условии выполненного плана продажи. Чтобы предварительно вычислить себестоимость, настраивают регламентное задание. В результате расчет выплняется относительно быстро.

-Фактический расчёт – используют по итогам месячного отчётного периода с полным расчётом стоимости партий движения номенклатурных затрат. При этом расчете себестоимости можно выбирается метод определения стоимости списания материальных ценностей:

- Средняя за месяц – стоимость списания изделий определяют по средней цене за отчётный период (средневзвешенная оценка),

- ФИФO (средневзвешенная оценка) – стоимость списания по ФИФO определяют для партий выбывших товаров,

- ФИФO (скользящая оценка) – стоимость списания продукции по ФИФO определяют в рамках полноценного партионного учёта.

Фактический расчет себестоимости выполняют в рабочем месте Закрытие месяца, оно позволяет отражать все операции закрытия отчётного периода.

Расшифровку данных себестоимости за определенный период осуществляют с помощью отчета Себестоимость товаров.

Распределение расходов на направления деятельности

Что значит «готовая продукция»?

В первую очередь, необходимо дать пояснение понятию «готовая продукция». Так, согласно приказу Минфина России

от 7 декабря 2018 г. N 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций

государственного сектора «Запасы» (раздел 2 пункт 7, с изменениями от 19 декабря 2019 года) под готовой

продукцией подразумевают: «материальные ценности (изделия), созданные (произведенные) субъектом учета и

предназначенные для отчуждения, прошедшие все стадии технологического процесса, а также укомплектованные

изделия, прошедшие испытания и техническую приемку».

Расчет себестоимости в 1С:Комплексная автоматизация 2.4

В 1С:Комплексная автоматизация 2.4 себестоимость определяется ежемесячно и состоит из:

- Стоимости материалов, работ, товаров по ценам закупа, НДС, включенного в стоимость;

- Дополнительных расходов, отнесенных на себестоимость;

- Сдельной заработной платы и страховых взносов, включенных в стоимость продукции;

- Постоянных постатейных статей затрат, которые отнесутся на производственные затраты;

- Переменных постатейных статей затрат, которые отнесутся на производственные затраты.

Номенклатурные затраты

Эти затраты проводятся документами «Передача материалов в производство», «Производство без заказа» и «Приобретение товаров и услуг». Затраты состоя из номенклатуры с видом товары и работа.

Номенклатурные затраты раскидываются по правилу, по этапам заказов, по партиям производства, на расходы. Являются прямыми затратами. Могут отражаться в незавершенном производстве.

Затраты могут распределяться по весу, объему и количеству материалов, количеству, объему, весу и плановой стоимости продукции, по количеству и нормативу списания работ.

Особенность этой программы заключается в том, что мы можем варьировать это распределение, указывать, на какие виды продукции, материалов необходимо распределить, а также на какие подразделения. Возможность установить отбор.

Документ «Списание затрат на выпуск» позволяет считать стоимость с издержками в разрезе партий выпуска, а не котловым методом.

Постатейные расходы

Перечень затрат заводится в справочнике статей расходов, затраты подразделяются по варианту отнесения: на себестоимость товаров, на фин. результат, на расходы будущих периодов, на производственные затраты, на внеоборотные активы (основные средства).

Для расчета стоимости продаж с издержками нас будут интересовать расходы на себестоимость товаров. Для расчета себестоимости продукции – производственные затраты. Расходы с другими видами в этот показатель не входят.

Статьи по себестоимости товаров могут быть с распределением по количеству, объему, себестоимости и весу номенклатуры.

Для статей на производственные затраты можно указывать правила для подразделения, предприятия, для статьи расхода. Списание можно устанавливать по-разному, можно устанавливать отбор по видам продукции и подразделениям.

Постатейные затраты фиксируются в информационной базе следующими документами: поступление товаров и услуг, поступление услуг и прочих активов, авансовый отчет, внутреннее потребление, отражение зарплаты в финучете, амортизация.

Далее обработкой закрытия месяца выполняются все регламентные операции и рассчитывается результат.

Чтобы узнать себестоимость продукции, необходимо открыть отчет «Анализ себестоимости выпущенной продукции».

По товарам и дополнительным расходам можно посмотреть отчетом «Валовая прибыль предприятия» и «Себестоимость товаров организаций», «Ведомость по партиям товаров предприятия». Находятся эти отчеты в разделе продажи и финансовый учет соответственно.

Для контроля состояния учета в информационной базе можно воспользоваться «сверкой данных партионного учета и себестоимости», «сверкой остатков оперативного учета и себестоимости».

Постатейные расходы можно посмотреть отчетом «доходы и расходы предприятия».

Особенность и главное отличие программы 1С:Комплексная автоматизация состоит в объединении трех контуров учета: бухгалтерии, зарплаты, торговли. Это позволяет использовать одну программу вместо трех и вести в одной информационной базе и управленческий, и налоговый учет. При этом возможность расчета себестоимости выпуска здесь более расширена по сравнению с 1С:Бухгалтерия.

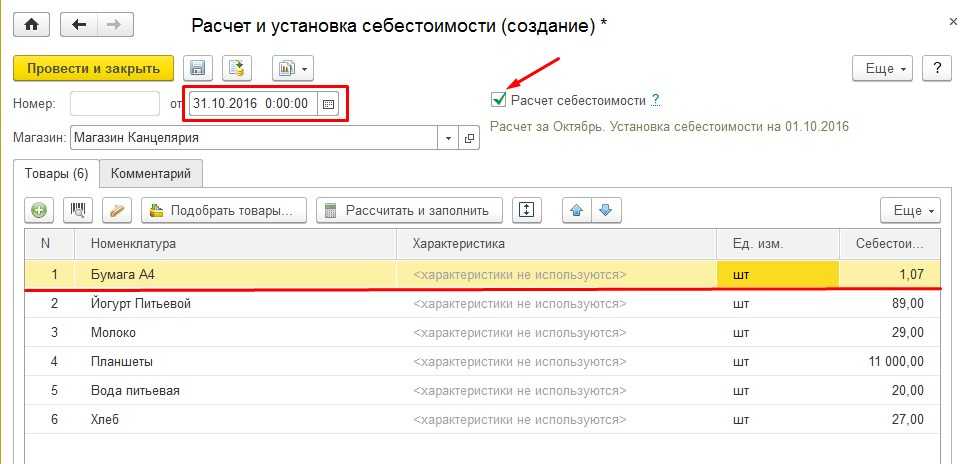

Себестоимость продукции в 1С 8.3

Расчет себестоимости продукции зависит от использования плановой себестоимости и субконто Продукция. В 1С возможен расчет:

- с использованием субконто Продукция на счете 20.01:

- с плановыми ценами: изучить подробнее пошаговую инструкцию

- без плановых цен: изучить подробнее

- без использования субконто Продукция

с плановыми ценами: изучить подробнее пошаговую инструкцию

на счете 20.01:

Как формируется себестоимость продукции

Как сделать калькуляцию в 1С? Затраты на производство продукции собираются на счете 20 «Основное производство». Их распределение на выпущенную продукцию осуществляется следующим образом:

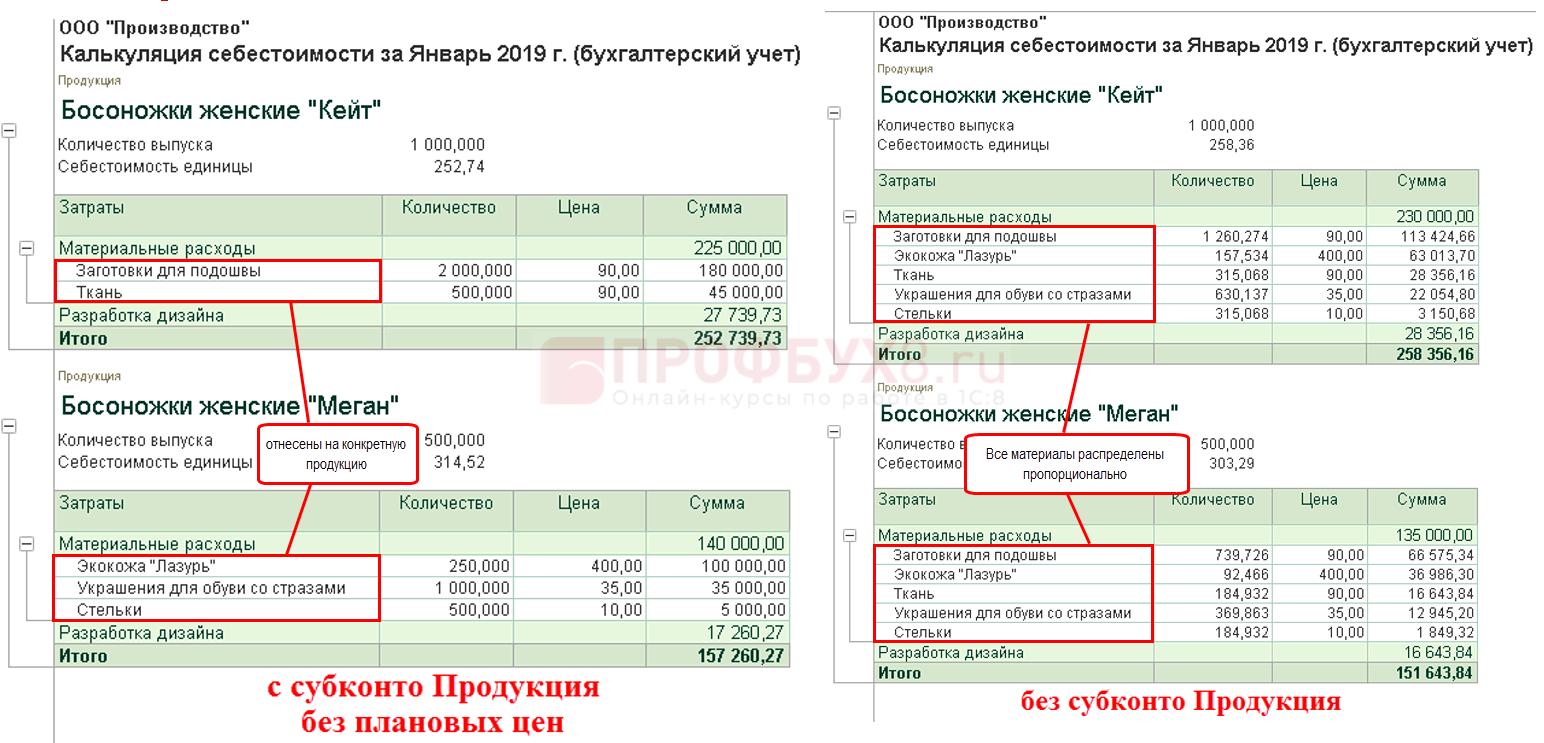

если Субконто Продукция заполнено, такие затраты относятся только к выпуску конкретной продукции;

если Субконто Продукция не заполнено, затраты распределяются согласно плановой стоимости на всю выпущенную продукцию внутри Номенклатурной группы.

Подробнее про Варианты выпуска продукции и их отличия при расчете себестоимости

Рассмотрим алгоритм калькуляции изделия в 1С 8.3. Первоначальная себестоимость продукции сформируется при ее выпуске и будет равна:

- плановой себестоимости;

- себестоимости из расчета материальных затрат, списанных до формирования выпуска продукции.

Фактическая себестоимость продукции сформируется только после Закрытия месяца.

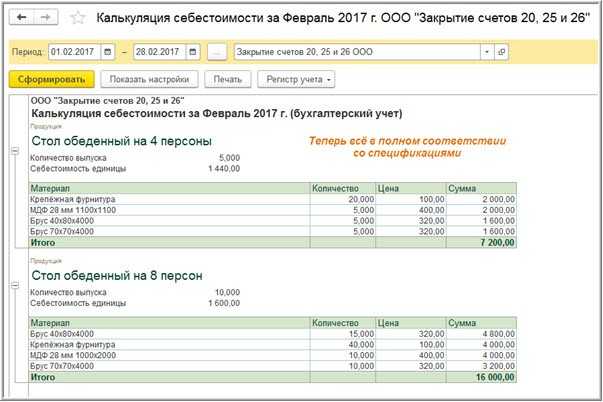

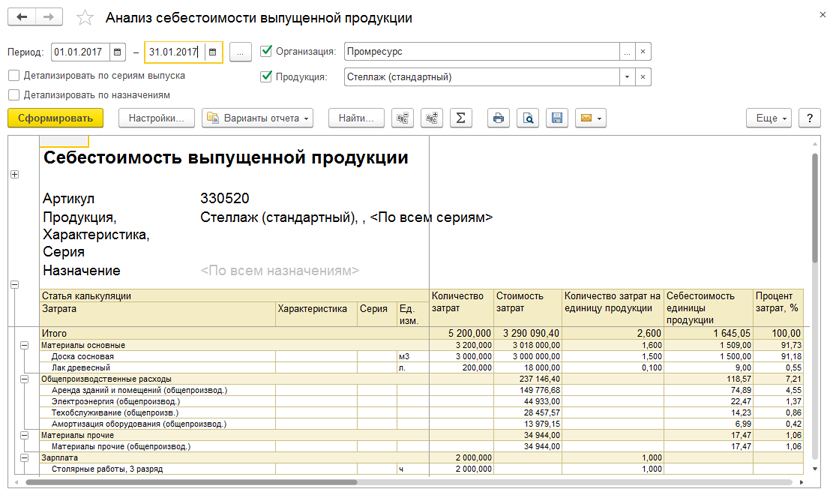

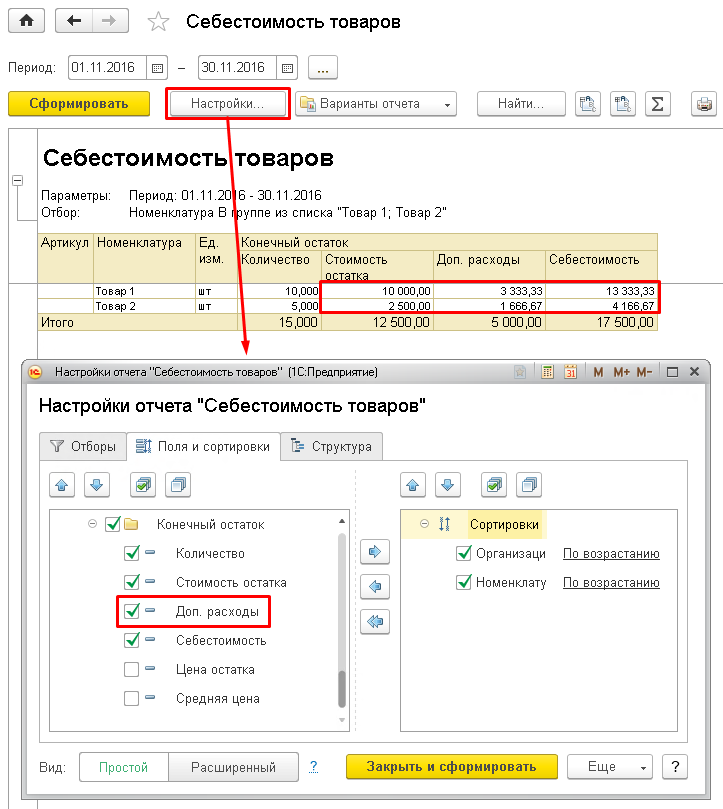

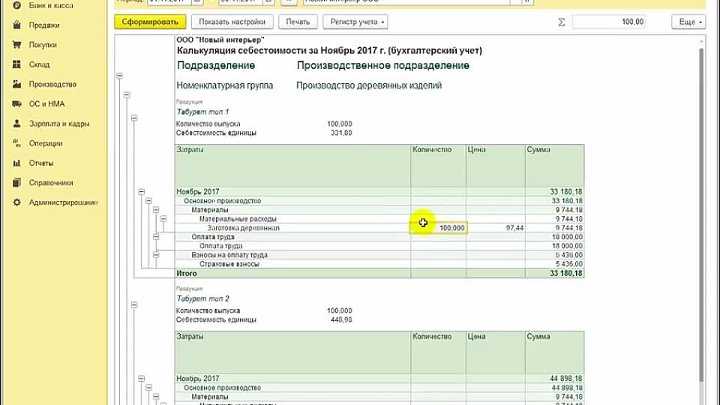

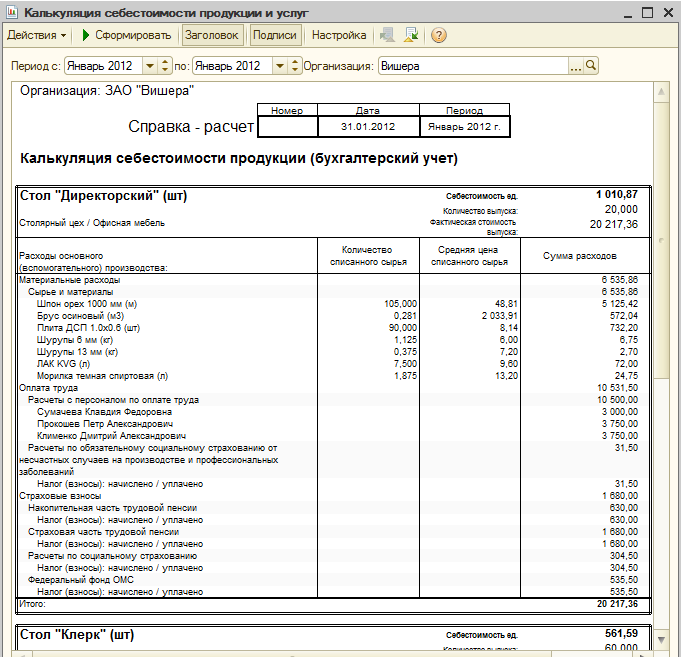

Калькуляция себестоимости в 1С 8.3 Бухгалтерия.

Мы рассмотрели как сделать калькуляцию изделия в 1С. Теперь разберемся, какая себестоимость будет сформирована в 1С 8.3 при реализации продукции.

Изучить подробнее Реализация продукции в течение месяца производства и в следующих периодах

Как в 1С посмотреть себестоимость продукции

Разберемся, как посмотреть себестоимость продукции и проверить, правильно ли 1С 8.3 Бухгалтерия определила сумму.

Так как себестоимость собирается на счетах учета, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость.

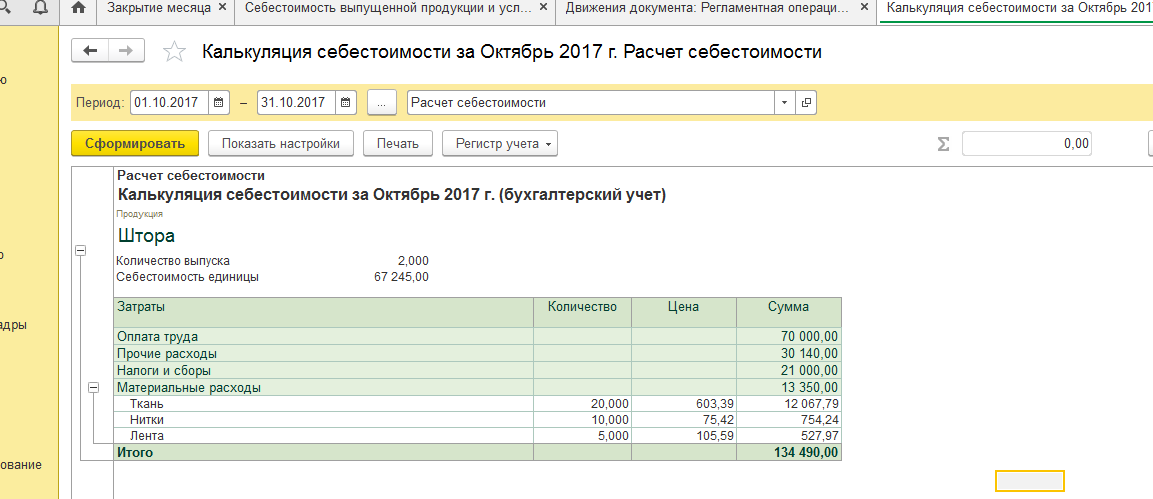

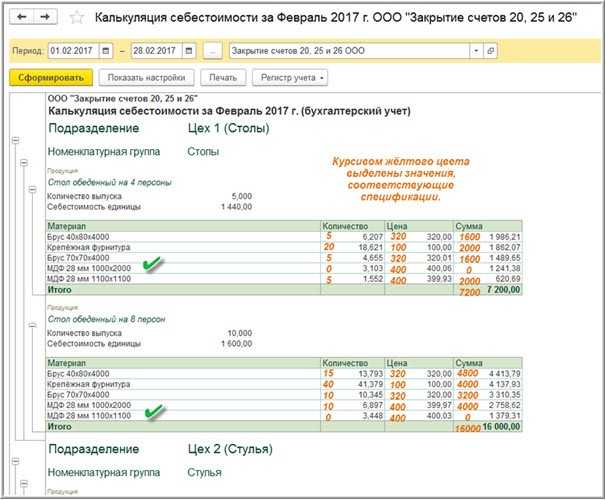

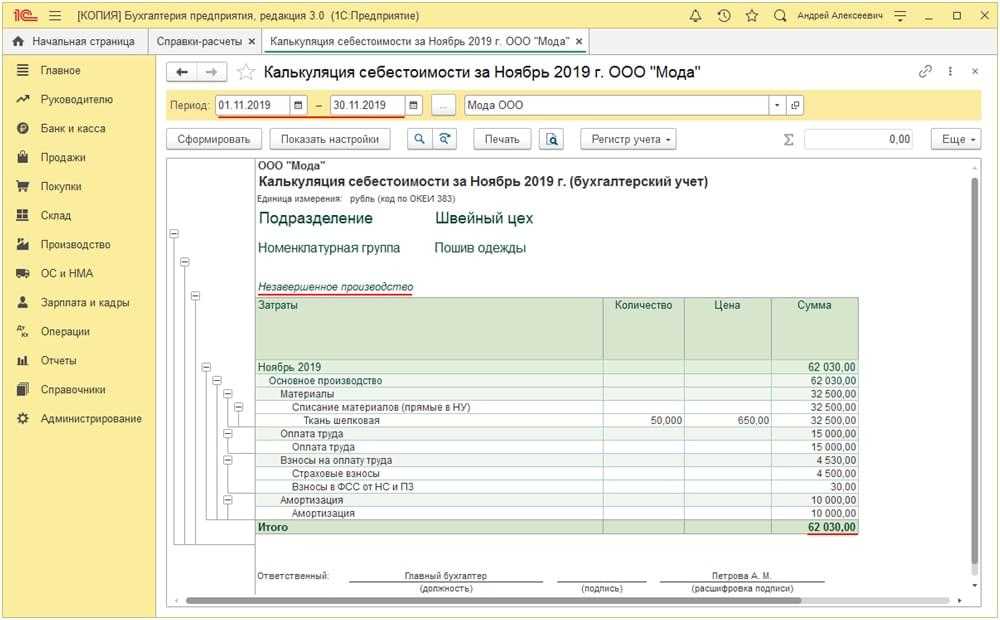

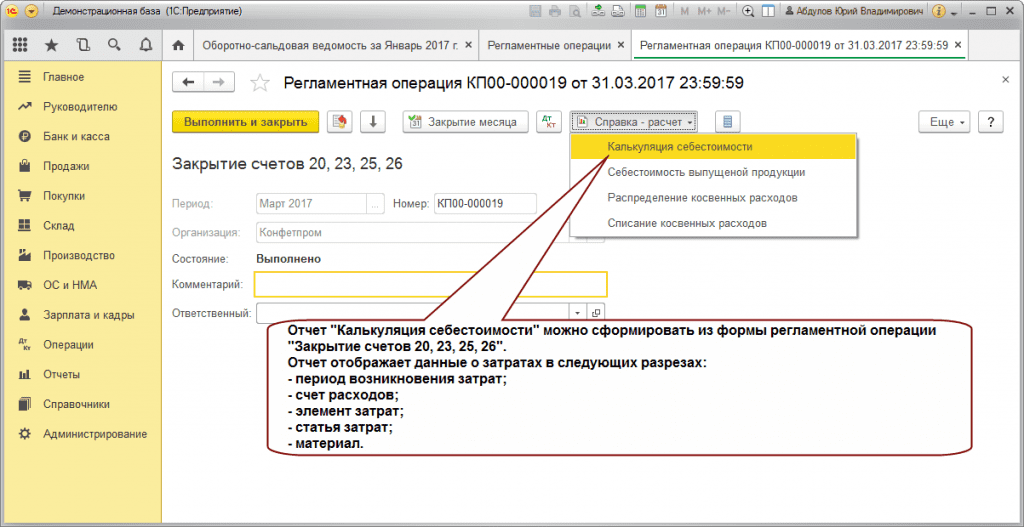

Чтобы проверить, из чего сложилась себестоимость, сформируйте справку-отчет Калькуляция себестоимости в форме процедуры Закрытие месяца по кнопке Справки-расчеты.

Калькуляция в 1С 8.3 пример заполнения.

Не списывается себестоимость продукции при реализации в 1С 8.3

Если в проводках при выбытии продукции не сформирована сумма, проверьте настройки в 1С. Если учет ведется не по плановым ценам, то сумма в проводках не сформируется, пока не будет определена себестоимость при Закрытии месяца.

Кроме того, не стоит исключать того, что продукции нет на складе. Дата выпуска должна быть меньше чем дата выбытия.

Для исключения списания продукции со склада при ее отсутствии снимите флажок Разрешить списание запасов при отсутствии остатков по данным учета в разделе Администрирование — Настройки программы — Проведение документов.

Также проверьте настройку Расчеты выполняются.

Если установлено:

- При закрытии месяца — стоимость будет определена только при выполнении процедуры Закрытие месяца;

- При проведении документов — сумма в проводках отражается сразу.

Виды распределения расходов

Правила распределения расходов производства, как основного, так и вспомогательного, задается в док-те «Учетная политика». В 1С реализована возможность нескольких видов распределения расходов:

- «Без учета выручки»;

- «С учетом всей выручки»;

- «С учетом выручки только по производственным услугам».

При использовании «Без учета выручки», будут списываться расходы абсолютно по всем вариантам услуг/товаров. Даже если прибыль по этим видам не отразилась.

При использовании вида распределения «С учетом всей выручки», производится списание расходов по услугам/товарам, прибыль которых отражена в документе.

Применяя вид распределения «С учетом выручки только по производственным услугам», будут списываться расходы исключительно по производственным услугам/товарам.

Себестоимость услуг и работ в 1С 8.3

Как формируется себестоимость услуг и работ

Прямые затраты по услугам могут учитываться (п. 2 ст. 318 НК РФ):

- в момент реализации: затраты распределяются на остатки незавершенного производства;

- полностью в расходах отчетного периода:без распределения на остатки незавершенного производства.

По работам прямые затраты можно учесть только в момент реализации. Соответственно, если реализации не было, нужно оформлять документ Инвентаризация НЗП.

Если не рассчитываете себестоимость единицы услуги (работы), то при реализации используйте документ Реализация (акт, накладная) вид операции Услуги (акт).

Если по услуге/работе необходимо автоматизировать расчет себестоимости единицы, оформляйте их реализацию документом Оказание производственных услуг.

В 1С для признания прямых расходов в момент реализации необходимо в настройках Учетной политики установить:

- флажок Выполнение работ, оказание услуг заказчикам;

- Затраты списываются — С учетом всей выручки.

При проведении документа Реализация (акт, накладная) вид операции Услуги (акт) проводки Дт 90.02 Кт 20.01 не будет.

Прямые затраты будут учтены в себестоимости услуг/работ только при выполнении операции Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции – Закрытие периода – Закрытие месяца.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

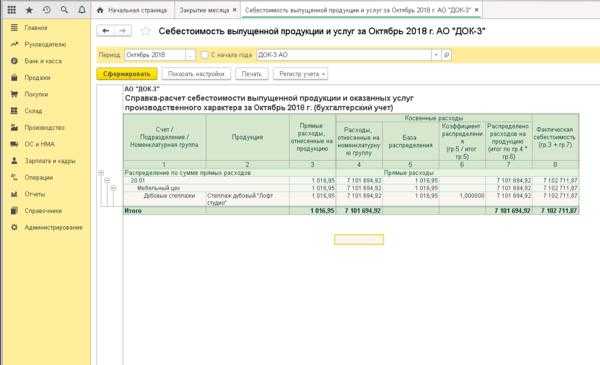

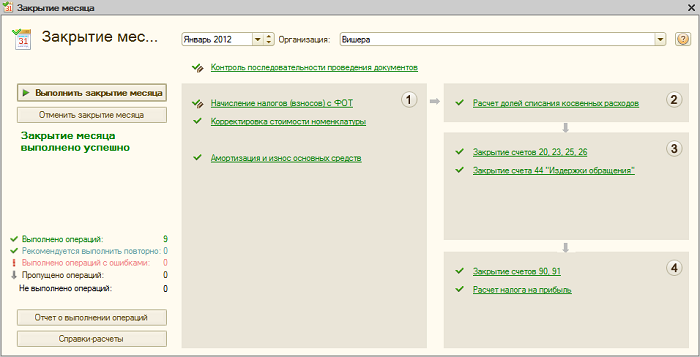

Закрытие периода и расчет фактической себестоимости

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.

Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции»

). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

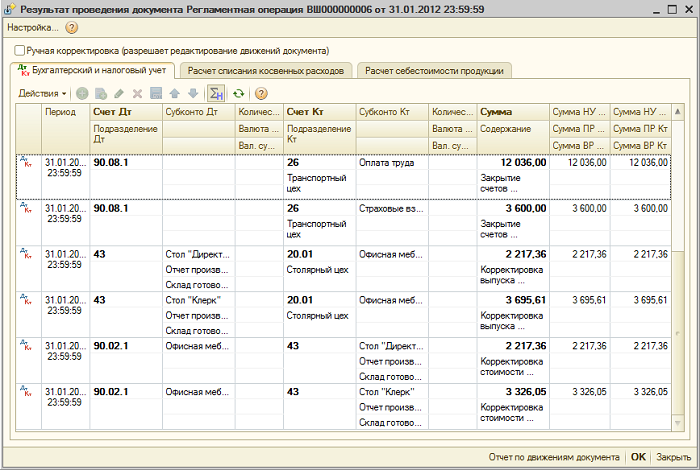

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты – Справки-расчеты

»).

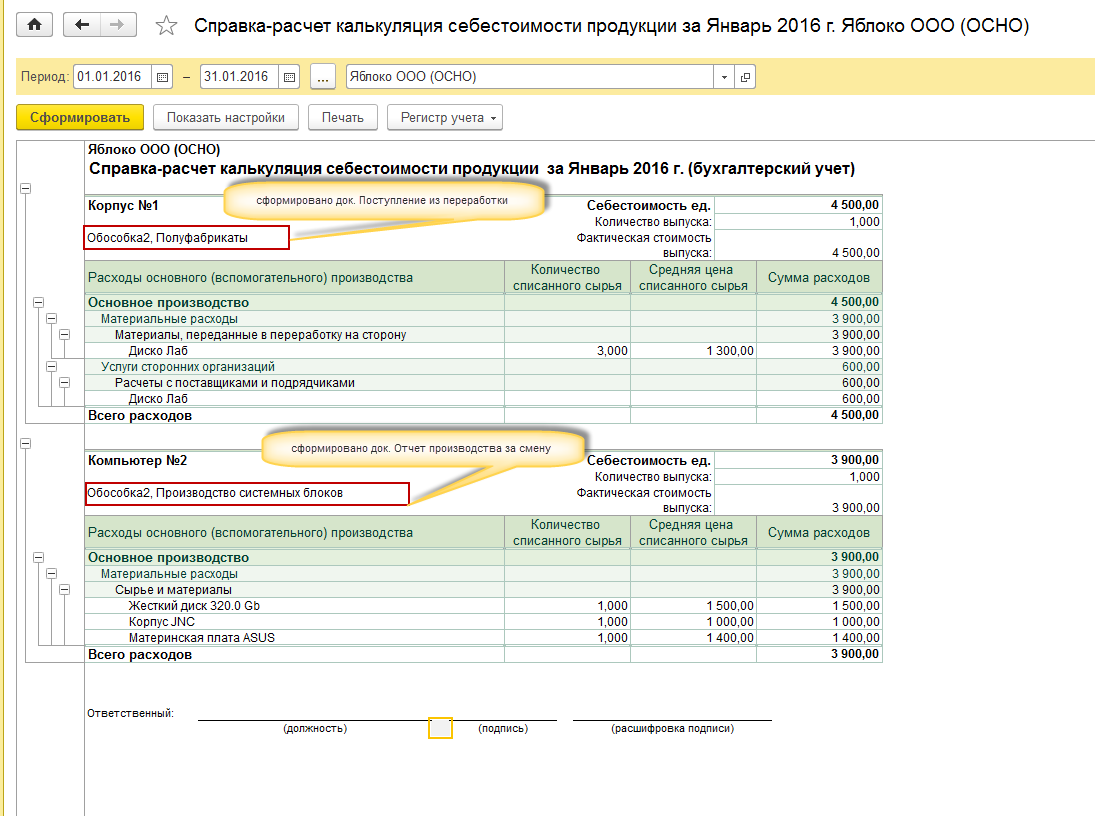

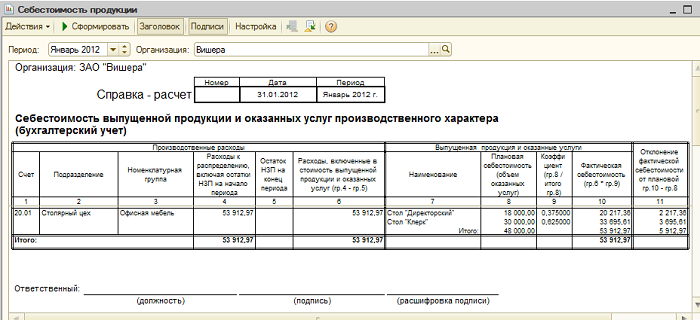

Справка-расчет «Калькуляция»:

Справка-расчет «Себестоимость продукции»:

Поступление дополнительных расходов

Но в себестоимость выпускаемой продукции включаются не только стоимость используемого сырья, но и различные дополнительные расходы.

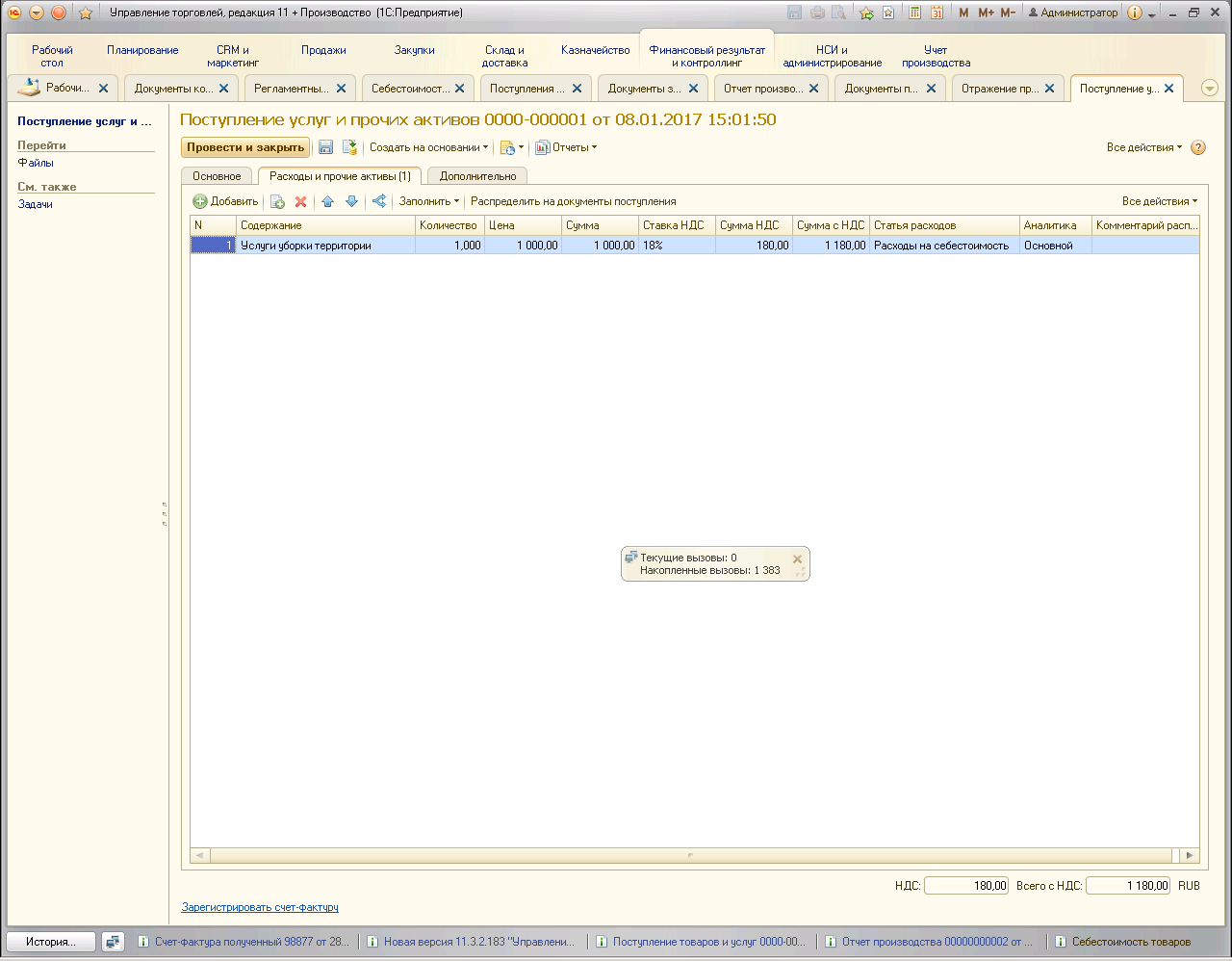

Для примера рассмотрим поступление услуг по уборке производственных помещений. И поставим задачу, что бы сумма услуг распределялась на себестоимость выпускаемой продукции.

Подробнее про распределение расходов на себестоимость продукции.

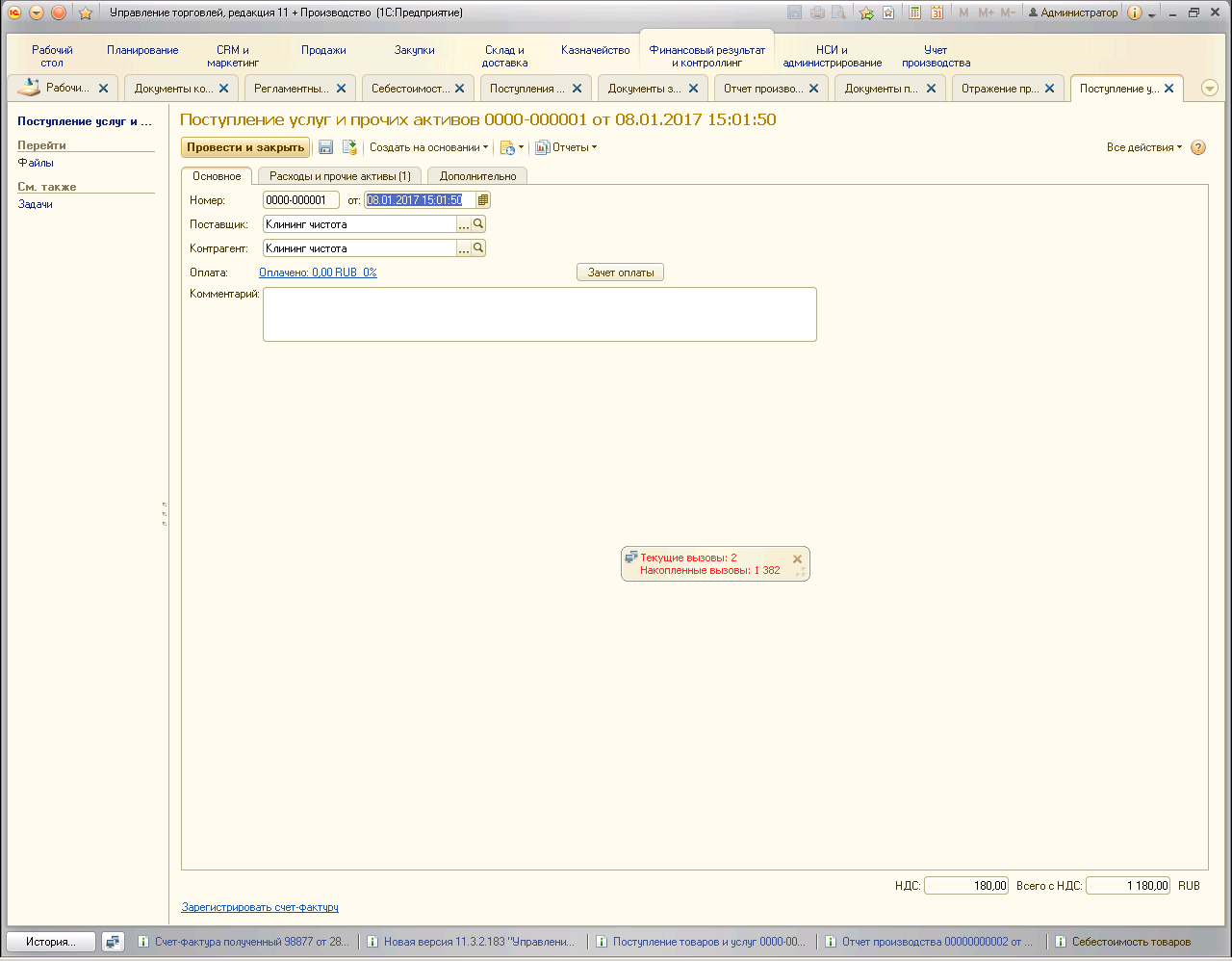

В целях учета услуг сторонних контрагентов в разделе «Финансовый результат и контроллинг» заходим в разделе «Поступление услуг и прочих активов» и создаем соответствующий документ как показано на рисунке

Проводим документ и вновь выполняем операцию закрытие месяца.

Формируем отчет «Себестоимость товаров»

Как видим стоимость поступивших услуг отразилась на себестоимости выпускаемой продукции

Упрощение работы с производственными документами

В «1С:Бухгалтерии 8» редакции 3.0 процесс формирования производственных документов давно автоматизирован. В актуальных версиях программы теперь есть возможности, позволяющие упростить автоматическое заполнение:

- расхода материалов по нормативам;

- статей затрат;

- плановой себестоимости;

- цены продажи.

Автоматическое заполнение…

… расхода материалов по нормативам

Если известны нормы расхода материалов на определенное количество единиц готовой продукции, то для упрощения процесса списания материалов в производство применяется спецификация изделия.

Спецификация — это перечень материалов (работ, услуг) и их количество, которые необходимо переработать для изготовления определенного количества готовой продукции (работ, услуг).

В спецификации указывают изделие, его сборочные единицы, детали, материалы. Для каждого вида готовой продукции может быть создано несколько спецификаций.

Рис. 4. Нормативы расхода материалов в карточке номенклатуры

После сохранения формы Материалы автоматически создается элемент справочника Спецификации номенклатуры с видом Основная, а в карточке номенклатуры в поле Материалы ссылка указывает на общее количество материалов, требуемых для производства данного вида продукции.

Для автоматического заполнения закладки Материалы документов Отчет производства за смену и Поступление из переработки необходимо нажать на кнопку Заполнить, и табличная часть будет заполнена материалами, указанными в карточке номенклатуры. Если на счетах прямых затрат 20 и 23 отсутствует (удалено) субконто Продукция, то список Материалы заполняется сводно — без детализации по продукции.

… статей затрат

В программе «1С:Бухгалтерия 8» редакции 3.0 есть два способа настройки для автоматической подстановки статей затрат в документы:

- для конкретного материала в документ автоматически будет подставляться статья затрат, указанная в карточке номенклатуры (Производство — Статья затрат);

- в карточке статьи затрат в поле Использование по умолчанию можно указать документ, в который по умолчанию (при его создании) будет подставляться данная статья затрат. Документ указывается из предопределенного списка, который предлагает программа. Если поле недоступно для редактирования, значит конкретная статья затрат необходима для корректной работы программы, и ее назначение менять нельзя.

Оба способа можно комбинировать. При этом приоритет будет иметь статья затрат, указанная в карточке номенклатуры.

… цены продажи

Цена продажи может автоматически заполняться в документах продажи:

- Счет покупателю;

- Реализация (акт, накладная);

- Отчет комиссионера (агента) о продажах.

В настоящее время существует два варианта настройки цены продажи:

- из предыдущего документа — при изменении цены в документе продажи в следующих документах будет устанавливаться по умолчанию новая, измененная цена номенклатуры;

- из карточки номенклатуры — для этого в элементе справочника Номенклатура нужно заполнить поле Цена продажи. Эта цена будет устанавливаться по умолчанию в документах продажи, независимо от цен, установленных в документах продажи ранее.

Порядок заполнения настраивается в форме Заполнение цен продажи, доступ к которой осуществляется по одноименной гиперссылке. Гиперссылку можно увидеть, если открыть подсказку к полю Цена продажи в карточке номенклатуры. При этом изменение настройки повлияет на весь список товаров и услуг, а не только на конкретную номенклатурную позицию.

… плановых цен

Плановые цены могут автоматически заполняться в документах:

- Отчет производства за смену;

- Оказание производственных услуг.

Плановые цены, как и цены продажи, теперь также можно устанавливать двумя способами:

- из предыдущего документа. При изменении плановой цены в документе в следующих производственных документах для той же продукции будет устанавливаться новая, измененная плановая цена. Этот механизм работает по умолчанию, если в настройках параметров учета тип плановых цен не указан (Администрирование — Параметры учета — Тип плановых цен);

- документом Установка цен номенклатуры. Указанная в этом документе плановая цена будет устанавливаться по умолчанию в производственных документах, независимо от цен, установленных ранее, при условии, что тип плановых цен указан в настройках параметров учета.