Закрытие периода и расчет фактической себестоимости

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.

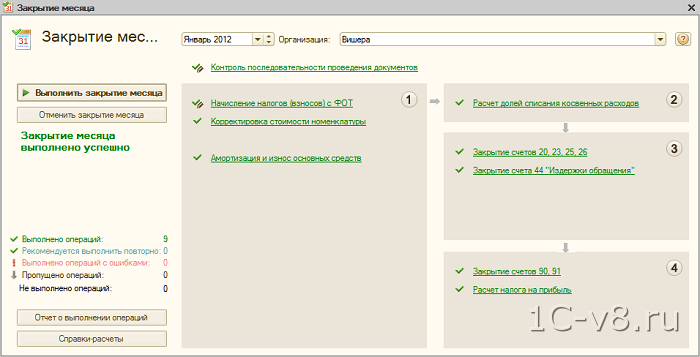

Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции» ). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

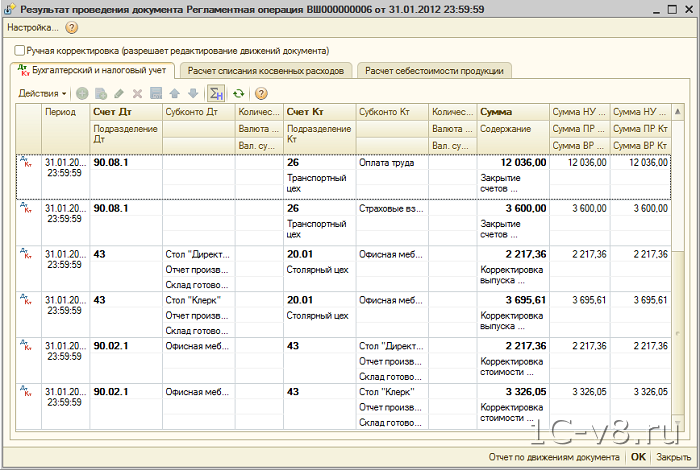

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

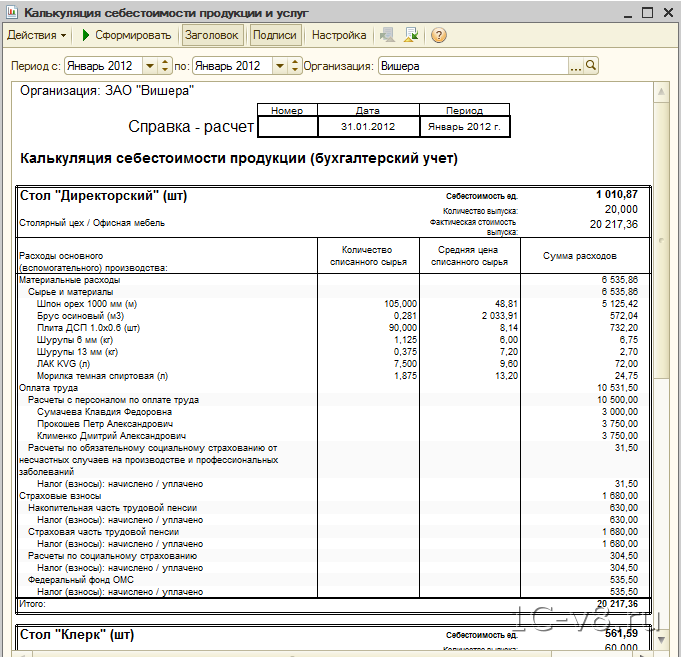

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты – Справки-расчеты»).

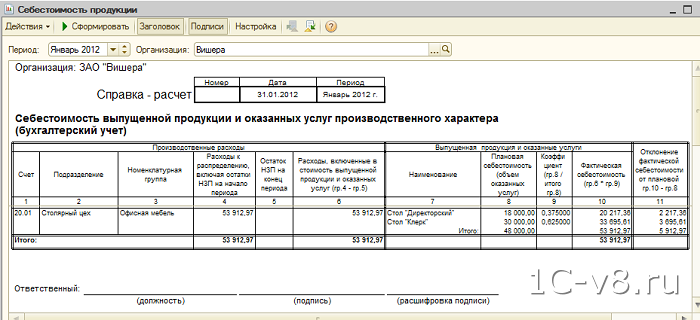

Справка-расчет «Калькуляция»:

Справка-расчет «Себестоимость продукции»:

Учет выпуска готовой продукции в 1С 8.3

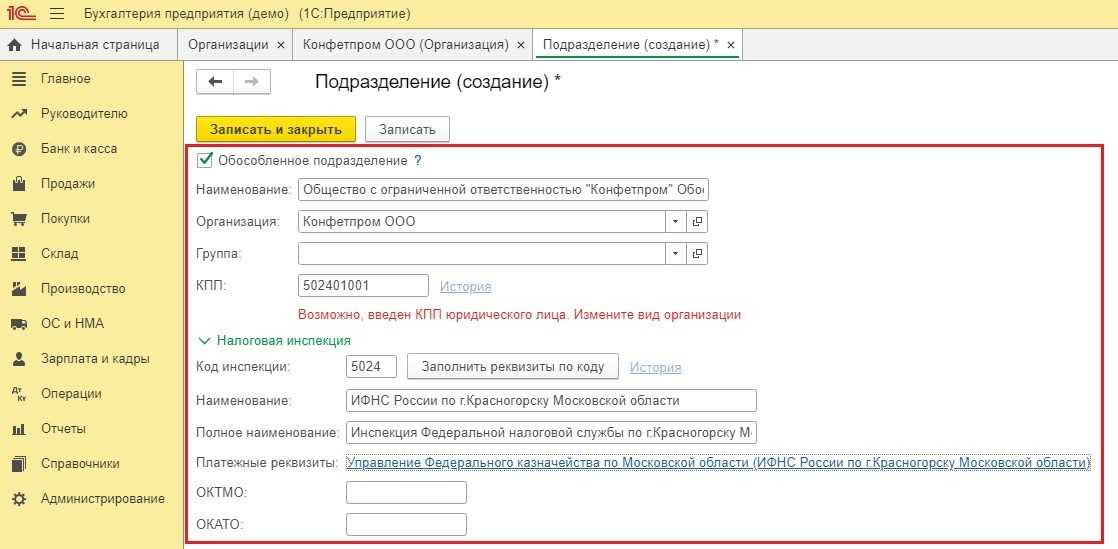

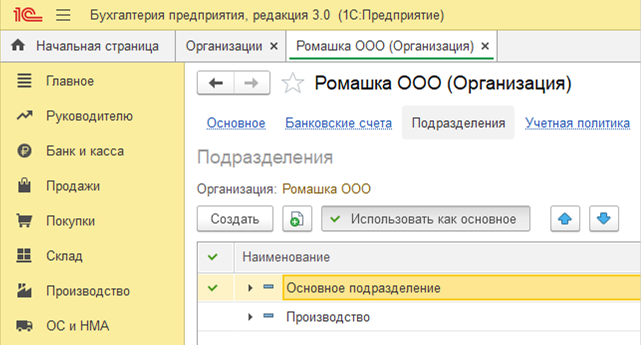

Создание подразделений и их классификация

Для создания нового подразделения необходимо перейти в раздел «Учет затрат» и выбрать пункт меню «Справочники» -> «Подразделения». Затем, нажмите кнопку «Создать» и введите название подразделения.

Классификация подразделения позволяет упорядочить структуру и связи между подразделениями. В 1С 8.3 Бухгалтерии подразделения могут быть классифицированы по типу деятельности, местонахождению, отделу и т.д. Для классификации подразделения необходимо на вкладке «Основные» указать необходимые атрибуты классификации.

Классификация подразделений позволяет проводить анализ затрат и доходов по различным критериям. Например, можно просмотреть отчет о затратах на определенную деятельность или о доходах от работы отдела. Также, классификация подразделений упрощает формирование документов и отчетов по конкретным подразделениям.

Процесс создания подразделений и их классификации в 1С 8.3 Бухгалтерии позволяет более детально вести учет затрат и анализировать эффективность работы подразделений.

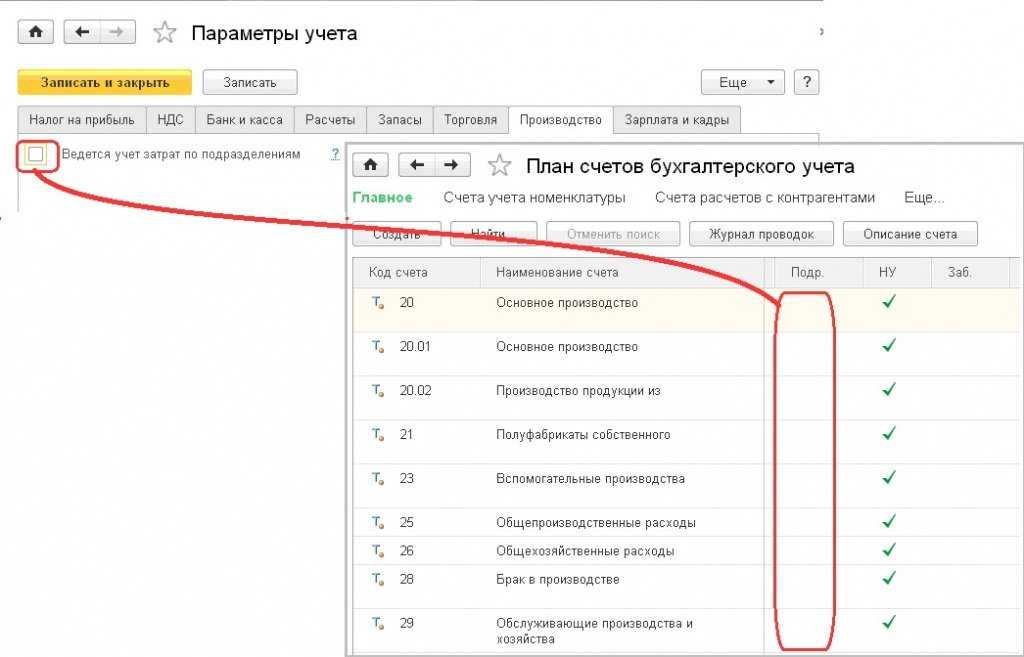

Подготовка к включению учета затрат по подразделениям

Перед тем, как начать учет затрат по подразделениям в программе 1С 8.3 Бухгалтерия, необходимо выполнить ряд подготовительных шагов. В этом разделе мы расскажем о важных этапах, которые необходимо пройти для успешного включения такого учета.

1. Создание подразделений в программе. Прежде чем учитывать затраты по подразделениям, необходимо их создать в программе 1С 8.3 Бухгалтерия. Для этого перейдите в раздел «Подразделения» и добавьте необходимые подразделения в соответствии с вашей организационной структурой.

2. Настройка параметров учета затрат. Для правильного учета затрат по подразделениям необходимо перейти в раздел «Учет затрат» и настроить соответствующие параметры. В частности, укажите способ распределения затрат между подразделениями и определите соответствующие процентные доли. Не забудьте также настроить кодировку статей затрат и привязать их к подразделениям.

3. Проведение первоначального учета затрат. Перед включением учета затрат по подразделениям необходимо провести первоначальный учет затрат, чтобы определить начальные значения. Для этого выполните необходимые операции по учету затрат в программе 1С 8.3 Бухгалтерия с учетом организационной структуры и кодировки статей затрат.

4. Анализ и корректировка результатов учета затрат. После проведения первоначального учета затрат необходимо проанализировать полученные результаты. При необходимости внесите корректировки, чтобы учет затрат по подразделениям был наиболее точным и соответствовал действительности.

5. Включение учета затрат по подразделениям. После успешного выполнения всех подготовительных шагов, можно приступать к включению учета затрат по подразделениям в программе 1С 8.3 Бухгалтерия. Для этого откройте соответствующую настройку и активируйте функцию учета затрат по подразделениям.

Теперь вы готовы к учету затрат по подразделениям в программе 1С 8.3 Бухгалтерия. Следуйте указанным выше шагам и получите возможность более точно отслеживать и анализировать затраты в вашей организации.

Рекомендации по использованию учета затрат по подразделениям в 1С 8.3 Бухгалтерия

Учет затрат по подразделениям в программе 1С 8.3 Бухгалтерия позволяет эффективно управлять финансовыми операциями разных структур организации. В данной статье мы рассмотрим несколько рекомендаций по использованию этой функциональности, которые помогут вам настроить и активировать учет затрат по подразделениям.

1. Правильно настроить структуру подразделений. Для того чтобы учет затрат работал правильно, необходимо корректно настроить структуру подразделений вашей организации

Обратите внимание на иерархию подразделений и их связи. Подумайте о том, какие затраты относятся к каждому подразделению, исходя из его функций и целей

2. Установить соответствующие настройки учета затрат. В программе 1С 8.3 Бухгалтерия существуют специальные настройки для учета затрат по подразделениям. Перейдите в настройки этого учета и укажите необходимую информацию, например, способы учета затрат и счета, на которых они будут отражаться. Также не забудьте настроить права доступа к этим настройкам для нужных сотрудников.

3. Регулярно проверять и анализировать данные по затратам. Чтобы эффективно использовать учет затрат по подразделениям, необходимо регулярно анализировать и проверять полученные данные. Просматривайте отчеты по затратам, сравнивайте их с запланированными показателями и выявляйте возможные расхождения. Это поможет контролировать использование финансовых ресурсов и принимать своевременные корректирующие меры.

4. Обучить сотрудников работе с учетом затрат. Важным аспектом эффективного использования учета затрат по подразделениям является обучение сотрудников правилам работы с этой функциональностью. Проведите тренинги или вебинары, где разъясните основные принципы и правила учета затрат, а также покажите, как пользоваться программой 1С 8.3 Бухгалтерия для этих целей.

5. Систематически совершенствовать учет затрат. Учет затрат по подразделениям — это не статический процесс, требующий постоянного совершенствования. Внедряйте новые методики и технологии, анализируйте опыт других организаций и применяйте лучшие практики. Такой подход поможет вам более точно и эффективно управлять затратами и повысить конкурентоспособность вашей компании.

Заполнение справочника «Ответственные лица организаций»

Чтобы открыть справочник «Ответственные лица», нужно выполнить команду главного меню программы Предприятие->или нажать значок Ответственные лица организаций

вкладки на панели функций.

Перед началом настройки справочника подразделений 1С конфигурации УПП (Управление производственным предприятием) необходимо понимать следующее.

Справочников, описывающих подразделения предприятия в 1С УПП два — «Подразделения организаций» и «Подразделения». Если Вы еще не успели переделать внешний вид меню программы, то «Подразделения организаций» находится в меню «Справочники/Организации/Подразделения организаций», а второй, соответственно, в «Справочники/Предприятие/Подразделения».

Как по мне, это полный идиотизм. Нельзя разрешать программистам делать пользовательские интерфейсы. Поэтому пользователи 1С УПП и «сходят с ума», потому что нормальному человеку подобную логику понять нереально. Впрочем, компанию ABBY (автора украинской версии Управление Производственным Предприятием) это вряд ли интересует…

Заполнение справочника «Подразделения»

Итак, «главным» в данной ситуации является справочник «Подразделения»

. Именно в нем Вы должны отразить фактическую (управленческую) структуру организации. То есть такую, которая существует на самом деле, неформально.

Кроме названия, у каждого подразделения есть параметры. От того, какие конкретно параметры будут указаны, зависит в дальнейшем и то, как будет вестись учет по отношению к конкретному подразделению.

Реквизит «Вид»

может принимать значения:

- Основное производство

- Вспомогательное производство

- Прочее

Данная классификация показывает, необходимо ли учитывать затраты, которые будут накапливаться по подразделению, в себестоимости продукции напрямую (производство), учитывать чтобы распределить на себестоимость в конце периода (вспомогательное производство), или же считать данные затраты как затраты периода (прочее).

Реквизит «Вид ЦФО»

используется для процессов бюджетирования, поэтому до момента запуска бюджетирования поле можно оставить незаполненным.

Заполнение справочника «Подразделения организаций»

После того, как Вы отразили фактическую сторону вопроса, нам необходимо подумать о том, как выглядит наша организация с юридической точки зрения. У нас ведь может быть несколько юридических лиц, на каждом из них работают люди, у них есть записи в трудовых книжках и т.д. Поэтому на втором этапе мы начинаем заполнять справочник «Подразделения организаций»

. То есть, для каждой организации указываем юридически правильную структуру, такую, как она выглядит в бухгалтерском учете.

Реквизит «Руководитель»

программа будет использовать для автоматического формирования документов, которые подразумевают подпись руководителя подразделения

Обратите внимание, что выбор руководителя происходит из справочника «Физические лица»

Реквизит «Вид»

заполняется аналогично описанному выше в справочнике «Подразделения».

Реквизит «Налоговое назначение»

необходим для операций официального бухгалтерского (регламентированного) учета. Обычно, если предприятие занимается операциями с разным режимом налогообложения, то их выделяют в разные подразделения. Таким образом, при списании затрат на подразделение, программа «знает», как учесть результат такой операции в дальнейшем при расчете НДС (соответственно, и прибыли).

Связываем управленческую структуру предприятия с формальной

Третьим этапом начинаем «привязывать» подразделения, которые у нас существуют «формально» в справочнике подразделений организации к общему справочнику «Подразделения». Таким образом, мы можем «собрать» всех бухгалтеров, которые числятся в разных юридических лицах в одну бухгалтерию, которая у нас и есть реально.

Разумеется, если у Вас одна-единственная организация, то привязка может быть «один к одному», либо осуществляться на основании понимания руководителя (собственника) о роли каждой формальной должности в неформальной структуре. Но это уже — на Ваше усмотрение.

14.09.2018

Область применения

Внешние отчеты «Затраты по месяцам, годам и подразделениям» предназначены как для бухгалтера, так и для пользователя, не владеющего бухгалтерской терминологией (руководителя, менеджера). Отчеты показывают расходы предприятия за произвольный период с отбором по организации или по всем организациям сразу.

Отчеты просты в понимании и не используют бухгалтерскую терминологию. В типовой конфигурации таких отчетов нет.

Отчеты загружаются в типовую конфигурацию из внешних файлов и не влияют на процесс обновления. Для их работы никаких изменений в типовой конфигурации не требуется.

Отчеты разработаны по технологии СКД (системы компоновки данных), они подключаются к типовой конфигурации стандартным образом, через «Администрирование — Печатные формы, отчеты и обработки».

Списание материалов

Чаще всего материалы в 1С 8.3 списываются в производство либо требованием-накладной, либо отчетом производства за смену:

- ТН обычно используется в тех случаях, когда нет привязки к конкретному готовому изделию. Например, мы списываем расходные материалы, общехозяйственные расходы и т. п.

- Отчет производства за смену списывает материалы на какое-то конкретное изделие.

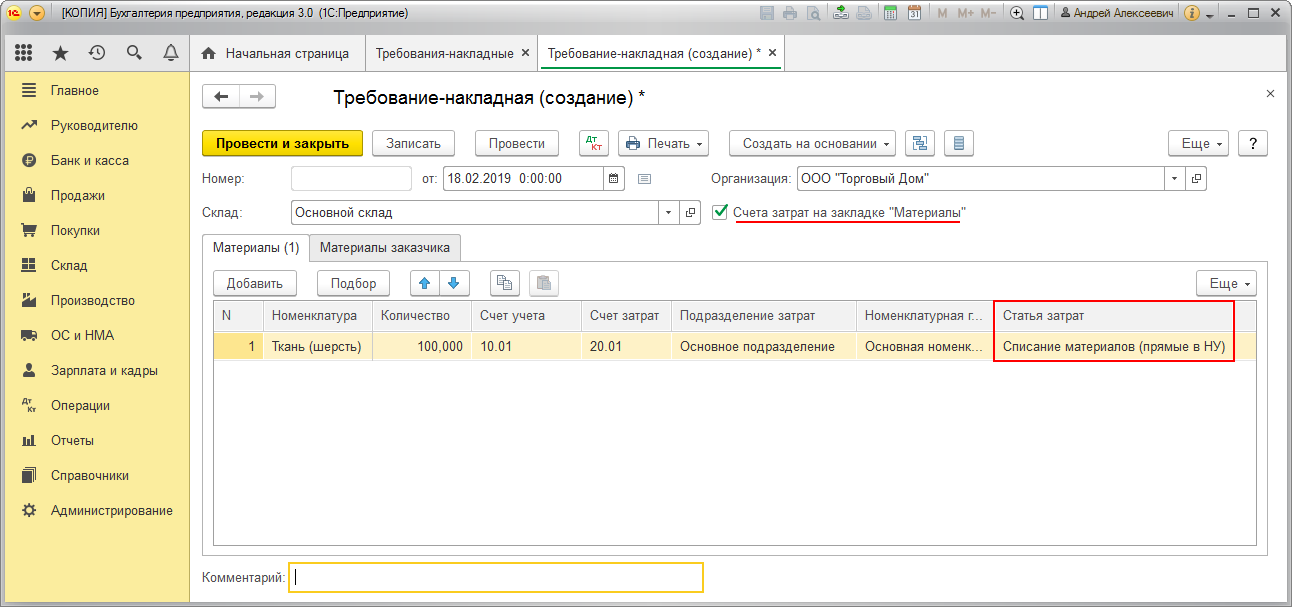

Требование-накладная

Данный документ находится в разделе «Производство».

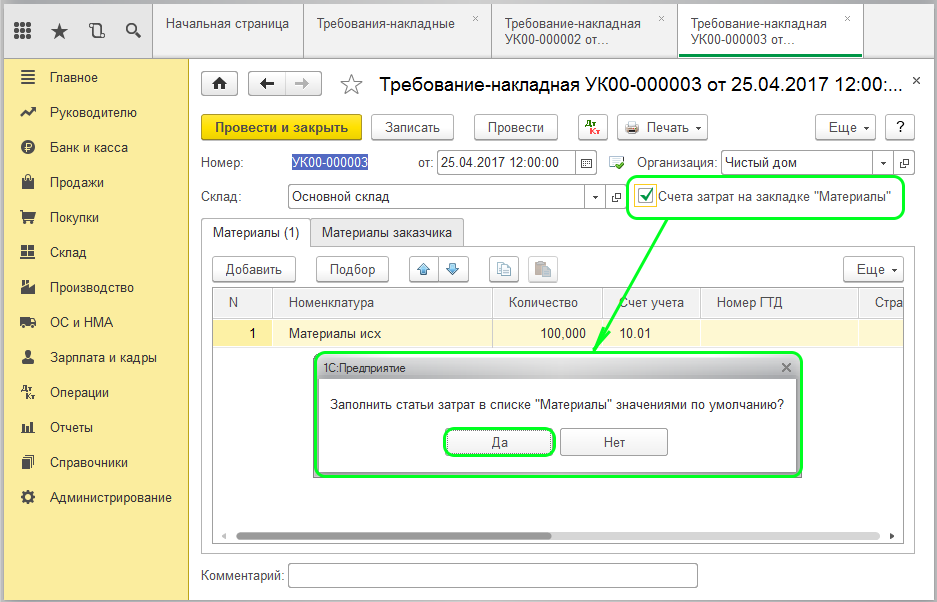

В шапке документа заполните организацию и подразделение. Далее добавьте в таблицу материалов все списываемые позиции и их количество.

Счет затрат при проведении документа подставится автоматически. Если вам необходимо его изменить, например вместо основного производства указать общехозяйственные расходы, установите флаг в пункте «Счета затрат на закладке «Материалы»». В появившейся колонке таблицы материалов внесите все необходимые изменения.

В нашем примере мы спишем только три собственных материала. Материалы заказчика использовать не будем.

При проведении данное требование-накладная сформирует три движения по .

Подробную статью по этой операции читайте в статье Как списать материалы с 10 счета или смотрите видео на примере канцтоваров:

Выпуск готовой продукции с помощью Отчета производства за смену

Теперь рассмотрим, как сделать аналогичное списание, но уже с привязкой к конкретному изделию. Обычно это делается при помощи документа «Отчет производства за смену». Он так же находится в разделе «Производство».

В шапке выберите организацию, подразделение и подразделение затрат. Счет затрат по умолчанию 20.01.

На первой вкладке «Продукция» добавим строку и выберем наш «Стул резной». Сразу же после этого автоматически подставится основная спецификация и счет учета. При необходимости значения в данных колонках можно изменить.

Далее проставляем количество производимой готовой продукции и плановую цену. Ее нужно проставлять из-за того, что себестоимость стула нам еще не известна.

На вкладке услуги и возвратные отходы мы ничего заполнять не будем. Перейдем лучше к заполнению материалов.

На последней вкладке «Материалы» нажмите на кнопку «Заполнить» и все данные попадут сюда автоматически из указанной спецификации. В нашем случае добавились три материала: доска, гвозди и лак.

Данный документ сформировал четыре проводки: одну по выпуску продукции «Стул резной» и три по списанию материалов (доски, гвозди, лак) в производство.

Отчет производства за смену

Отчет «Полный анализ себестоимости реализованной продукции» для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

70000

38500 руб.

13

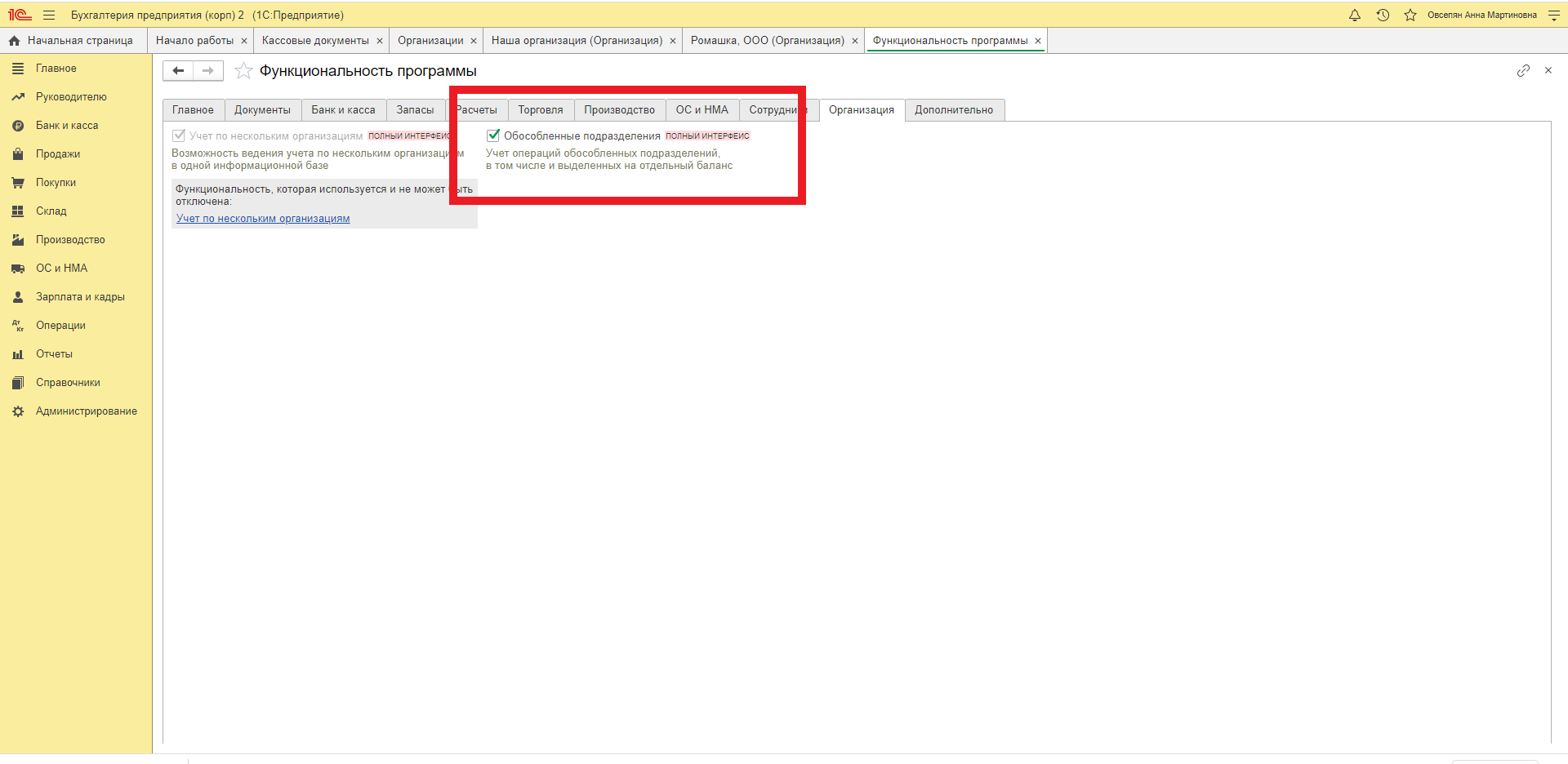

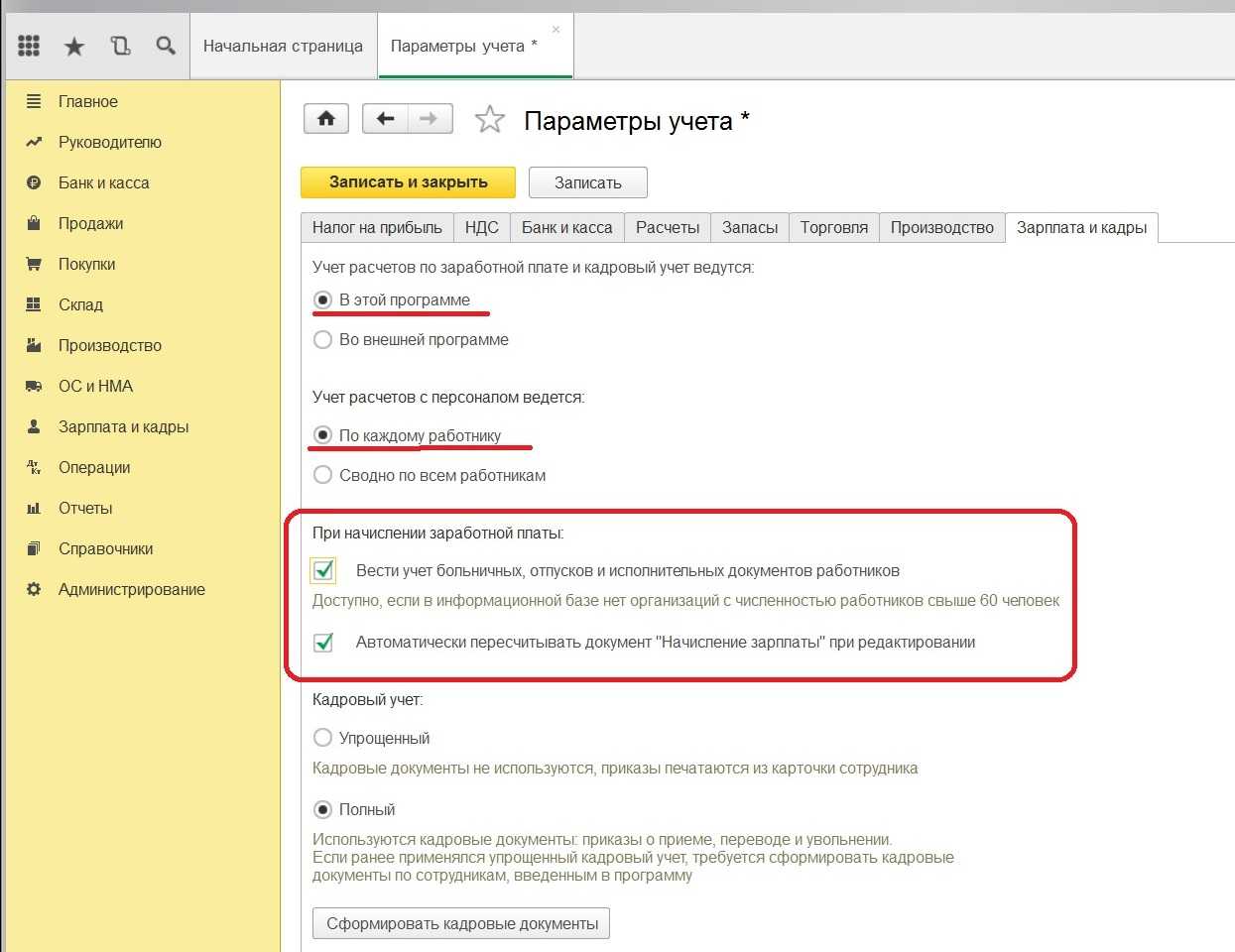

Подготовка программы к работе с подразделениями

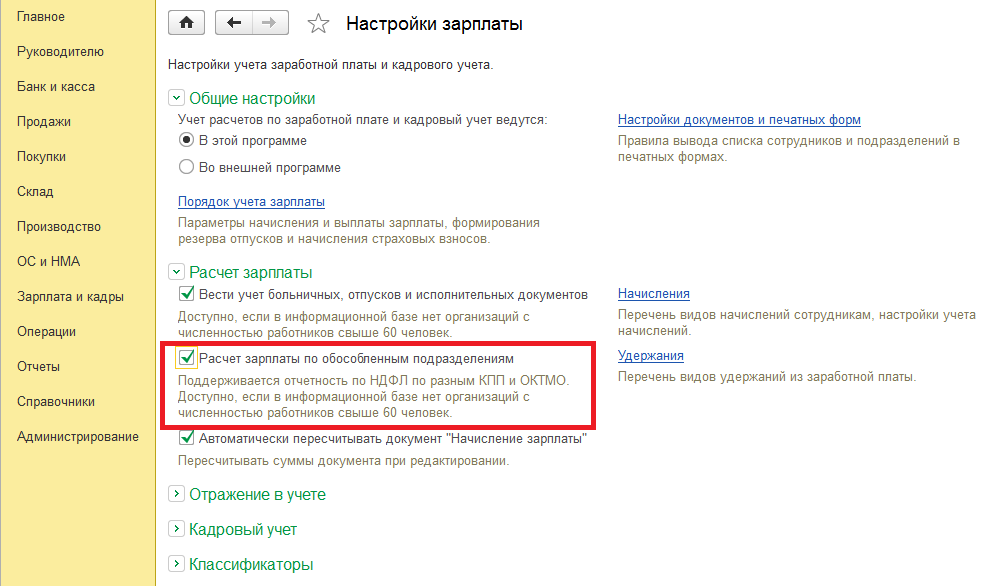

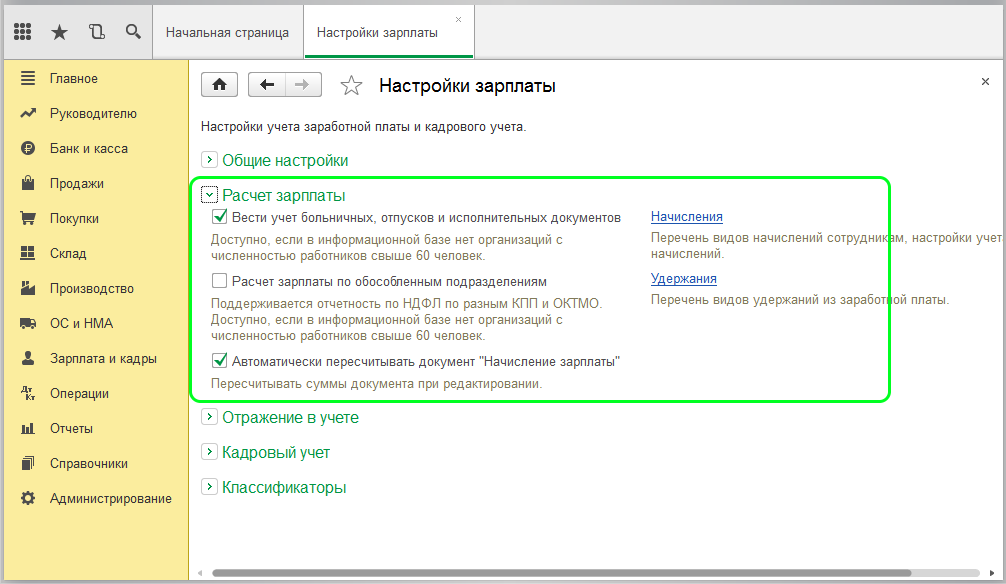

Для включения учета по подразделениям в программе 1С 8.3 Бухгалтерия КОРП необходимо выполнить несколько действий.

Во-первых, необходимо активировать режим работы с подразделениями. Для этого откройте программу и выберите раздел «Настройки» в верхнем меню. Затем в навигационной панели слева выберите раздел «Подразделения» и перейдите на вкладку «Настройки».

Во-вторых, установите галочку возле опции «Вести учет подразделений». Здесь вы также можете настроить права доступа для пользователей к различным подразделениям.

После этого сохраните изменения и закройте окно настроек. Теперь программа будет работать с учетом подразделений.

Важно отметить, что перед включением учета подразделений необходимо продумать структуру подразделений и иерархию их взаимосвязей. Это поможет избежать проблем и ошибок в дальнейшей работе с программой

Таким образом, подготовка программы к работе с подразделениями в 1С 8.3 Бухгалтерия КОРП сводится к активации режима работы с подразделениями и настройке соответствующих параметров.

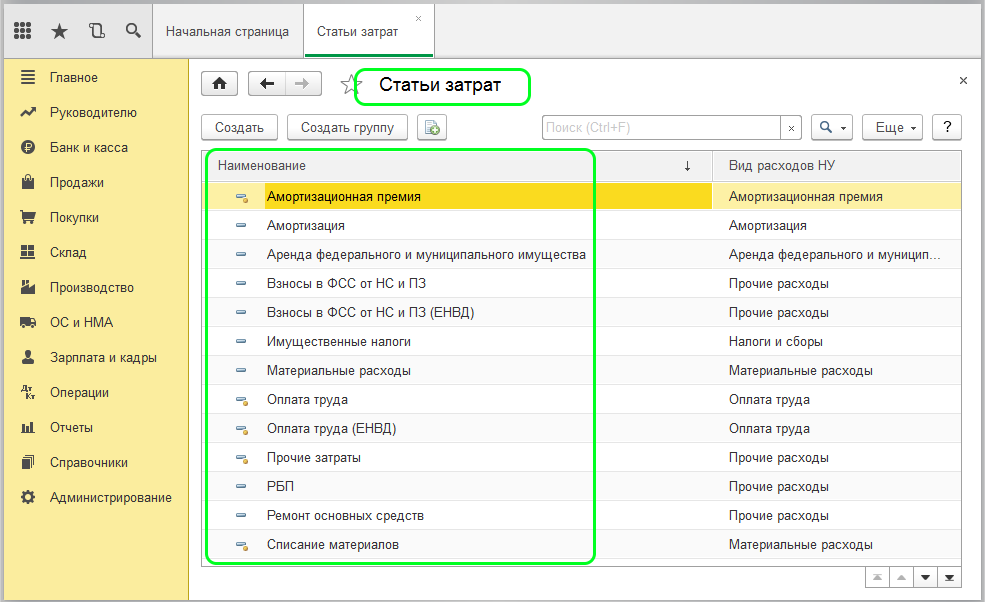

Группировка по калькуляционным статьям расходов

Незавершенное производство

Если в течение периода осуществлялись расходы на производство, но выпуска продукции (полуфабрикатов, производственных услуг) не было, или он был неполным, то счет 20 не закрывается, на нем остается стоимость незавершенного производства (НЗП) и переходит на следующий месяц. Учет незавершенного производства можно настроить в форме учетной политики организации, на закладке «НЗП». По умолчанию обычно установлен способ «При отсутствии выпуска прямые расходы считать расходами НЗП»:

Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе:

Списание материалов в производство с созданием товара.

Следующей важной операцией с материалами в 1С:Бухгалтерия 8.3 является операции по выпуску готовой продукции, полуфабрикатов и оказания услуг. Переходим в раздел Производство — Отчет производства за смену

В документе заполняем все пункты и переходим на закладку Материалы. Мы будем производить Горка детская из бруса 2 штуки.

На закладке материалы выбираем полное количество материалов для производства Горка детская из бруса. И заполняем статьи затрат.

Смотрим какие проводки сформировал этот документ. Как видно, по мимо списания материалов есть оприходование произведенных товаров на 41.01. В это и есть отличие документа Требование-накладная и отчет производства за смену.

Стоит отметить, что так в отчете используется информация из бухгалтерской отчетности, то получить данные за предыдущие периоды возможно только в том случае, если эти отчеты уже подготовлены.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Актом на списание материалов можно документально подтвердить факт расходования материальных ценностей, причем теперь это можно сделать и при передаче их сотруднику. 1С: Бухгалтерия — что это такое? Обращайтесь в форму связи

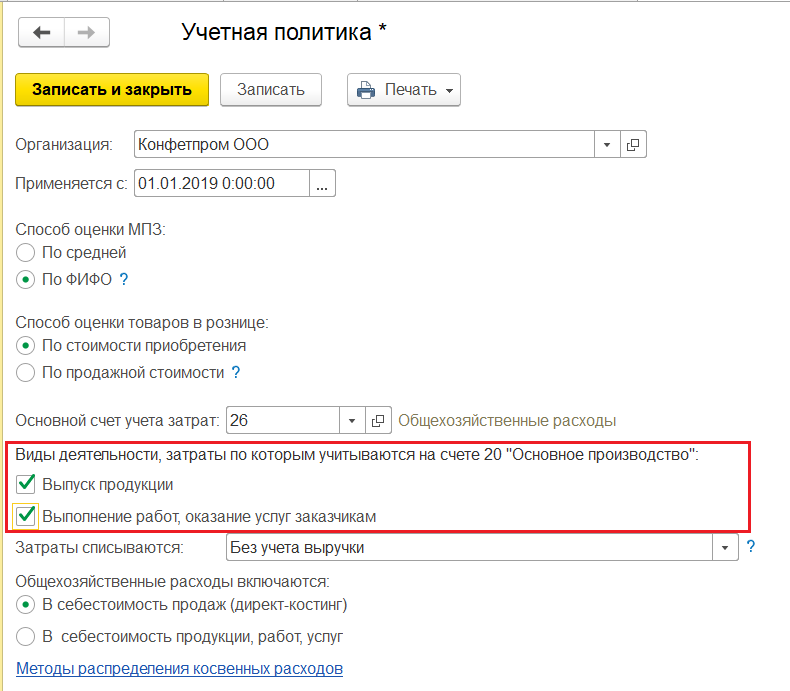

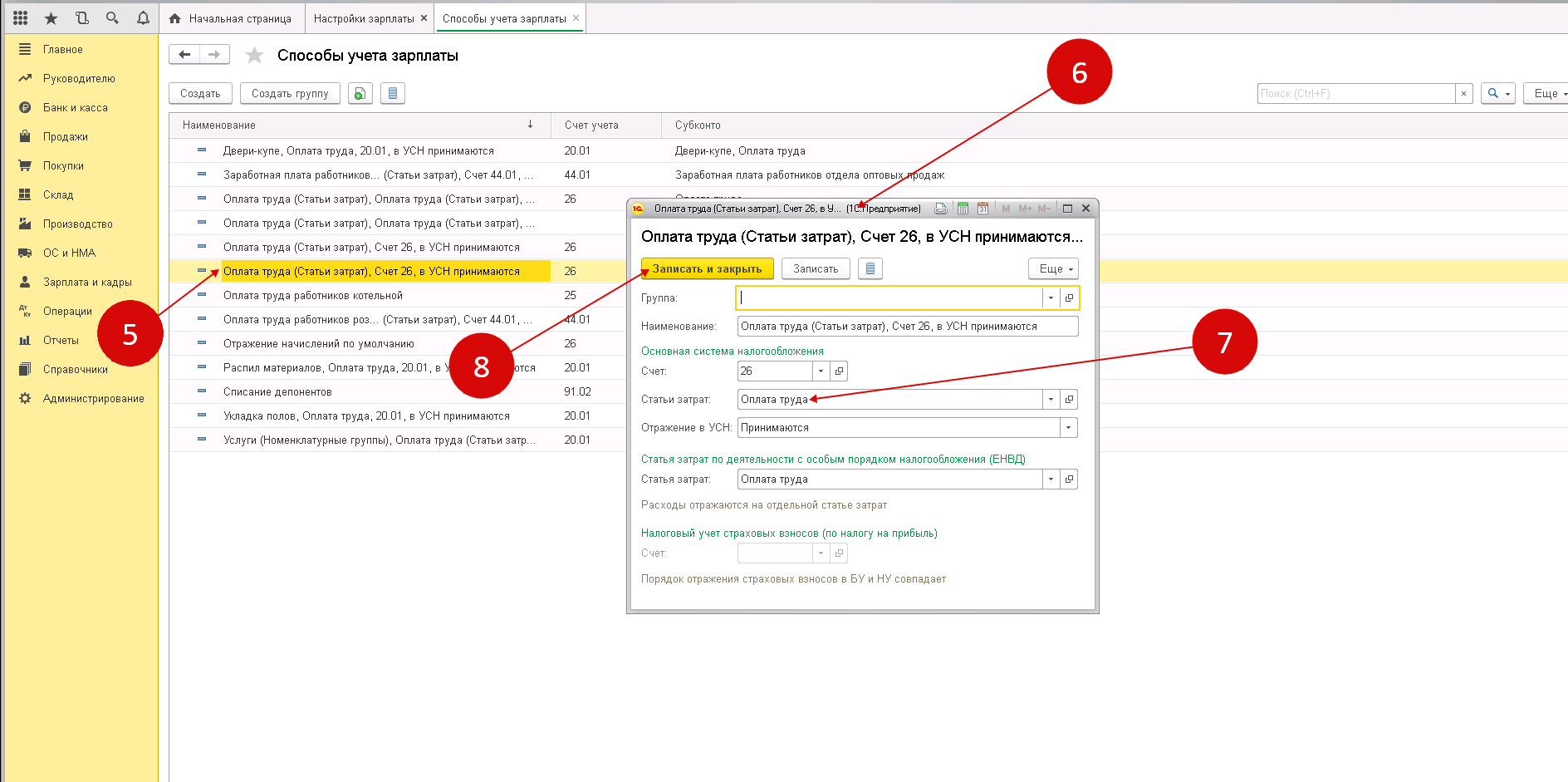

Учетная политика БУХ 3.0: прямые и косвенные расходы

- В себестоимость продаж (директ-костинг) – в этом случае косвенные затраты будут со счета 26 списывать в Дебет счета 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения»;

- В себестоимость продукции, работ, услуг – в этом случае счет 26 закрывается на счет прямых затрат 20.01, а затем 20-й счет закроется на счет 40 «Выпуск продукции (работ, услуг)»;

Первый вариант довольно прозрачный поэтому нам лучше выбрать второй, который немного посложнее.

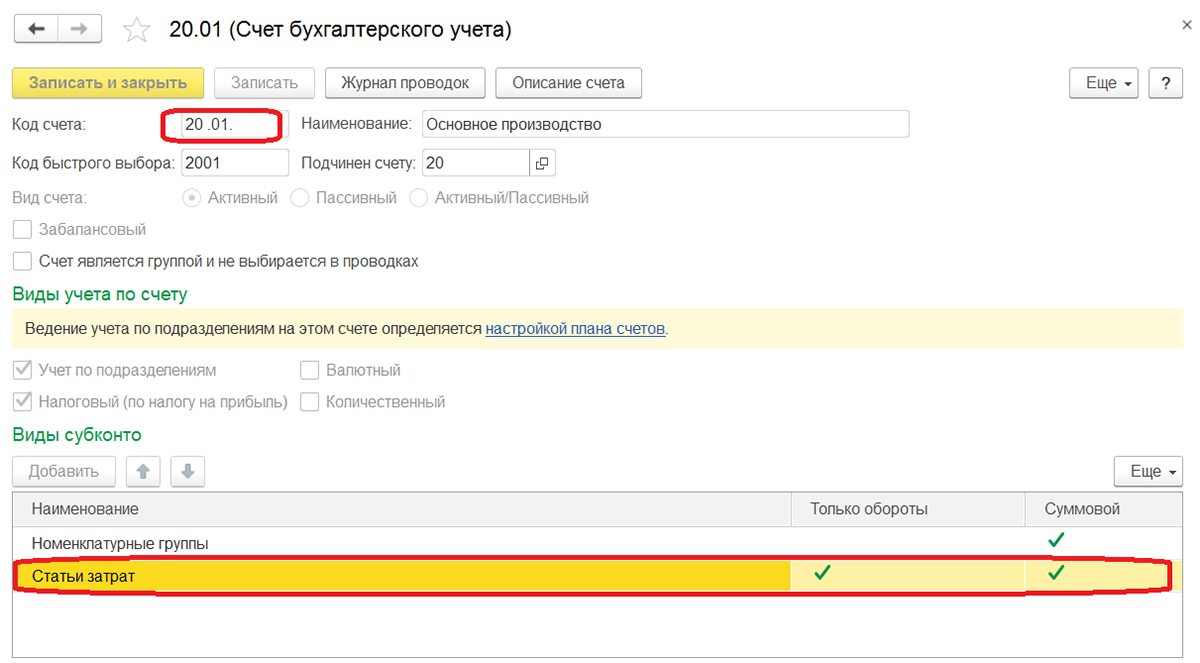

| Теперь давайте поговорим о косвенных расходах. Условимся, что в качестве косвенных расходов в нашем случае выступают затраты на зарплату и уплату страховых взносов бухгалтера и менеджера. Работу этих сотрудников нельзя однозначно отнести к производству определенной продукции, поэтому подобные затраты мы будем отражать на счете 26 «Общехозяйственные расходы», который не имеет субконто «Номенклатурные группы». |

zakondostatka.ru

Поиск

Отключен JavaScript У вас отключен JavaScript. Некоторые возможности системы не будут работать. Пожалуйста, включите JavaScript для получения доступа ко всем функциям.

0 Автор , Feb 28 2008 13:46

- Авторизуйтесь для ответа в теме

Сообщений в теме: 27 kliyas

- Регистрация: 28-February 08

- Откуда: , ,

- Пользователи

- Сообщений: 1

Отправлено 28 February 2008 — 13:46 Необходимо написать отчет, который бы показывал 901 счет в разрезе Контрагентов. промичилась с бухитогами, но толкового ничего не могу получить.

Голова пухнет.

Zaval

- Регистрация: 26-December 07

- Пользователи

- Откуда: , ,

- Сообщений: 1109

Отправлено 28 February 2008 — 19:43 КорСубконто не помогает?

Киев

В типовой конфигурации на счете 90.07 изначально нет субконто «Номенклатурные группы».

Далее к ним применяются правила распределения в строго заданном порядке. Можно добавлять свои и переопределять существующие правила. В правилах определяется база распределения, счета для отбора расходов и многое другое.

Изменим существующую процедуру ОбщийМодуль.ПравилаРаспределенияРасходов.ДобавитьПравилоДиректКостинг() Процедура ДобавитьПравилоДиректКостинг(ПравилаРаспределения, Период, Организация) // Списываем расходы на продажу (на финансовый результат) Правило

Определение финансового результата (учет на 90 — х счетах в 1С)

Довольно часто у тех, кто только начинает сталкиваться с особенностями бухгалтерского учета, возникают сложности с пониманием организации учета на 90 — х счетах и их закрытием. В этой статье я постараюсь разъяснить структуру 90 — х счетов и особенности их закрытия на примере 1С Бухгалтерии 8.

Начнем с теории, а потом разберем практический пример. В формировании финансового результата участвуют: 90 счет «Продажи», 91 счет «Прочие доходы и расходы», 99 «Прибыли и убытки». Организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат).

Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и продажу.

Закрытие счета 90 в 1С

13.04.2020 Счет 90 «Продажи» отражает доходы и расходы по основному виду деятельности.

В конце каждого месяца он обнуляется, не имеет сальдо. Сальдо по субсчетам накапливаются нарастающим итогом, в конце года списываются на результат от основной деятельности и корреспондируют со сч.99 «Прибыли и убытки».

является регламентной процедурой, входящей в состав «Закрытие месяца». Закрывать «Продажи» необходимо именно этой процедурой, чтобы не допустить ошибок в учете.

Алгоритм закрытия 90 счета в 1С 8.3 бухгалтерия идентичен закрытию счета 90 в 1С 8.2, поэтому дублировать информацию не имеет смысла.

Окно «Закрытие месяца» имеет логически выстроенный перечень операций. Перед началом, необходимо заполнить реквизиты организации и указать отчетный период.

В поле окна будут отражены актуальные для организации регламентные операции, необходимые для выполнения в данный отчетный период.

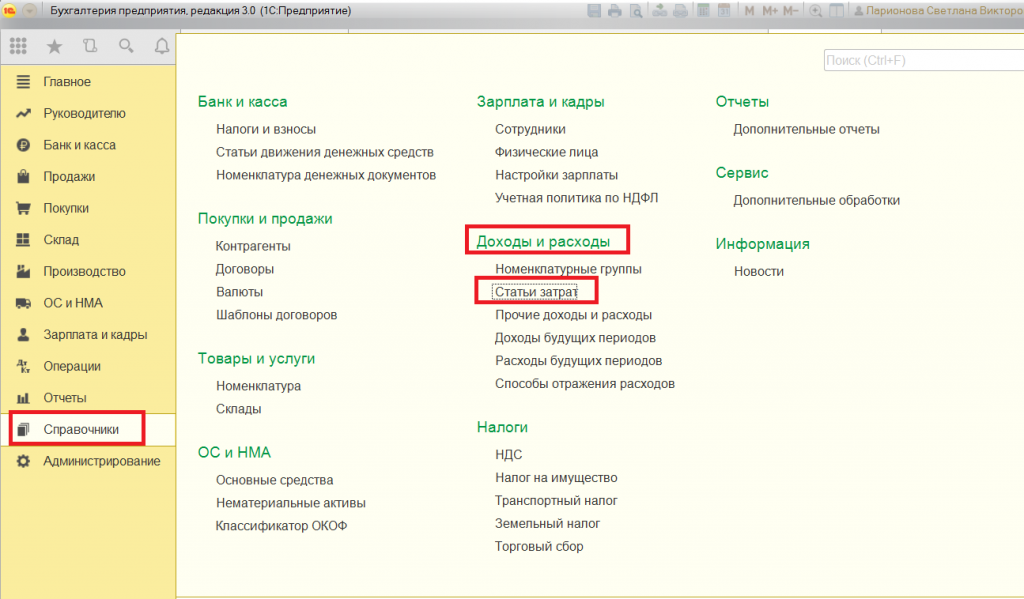

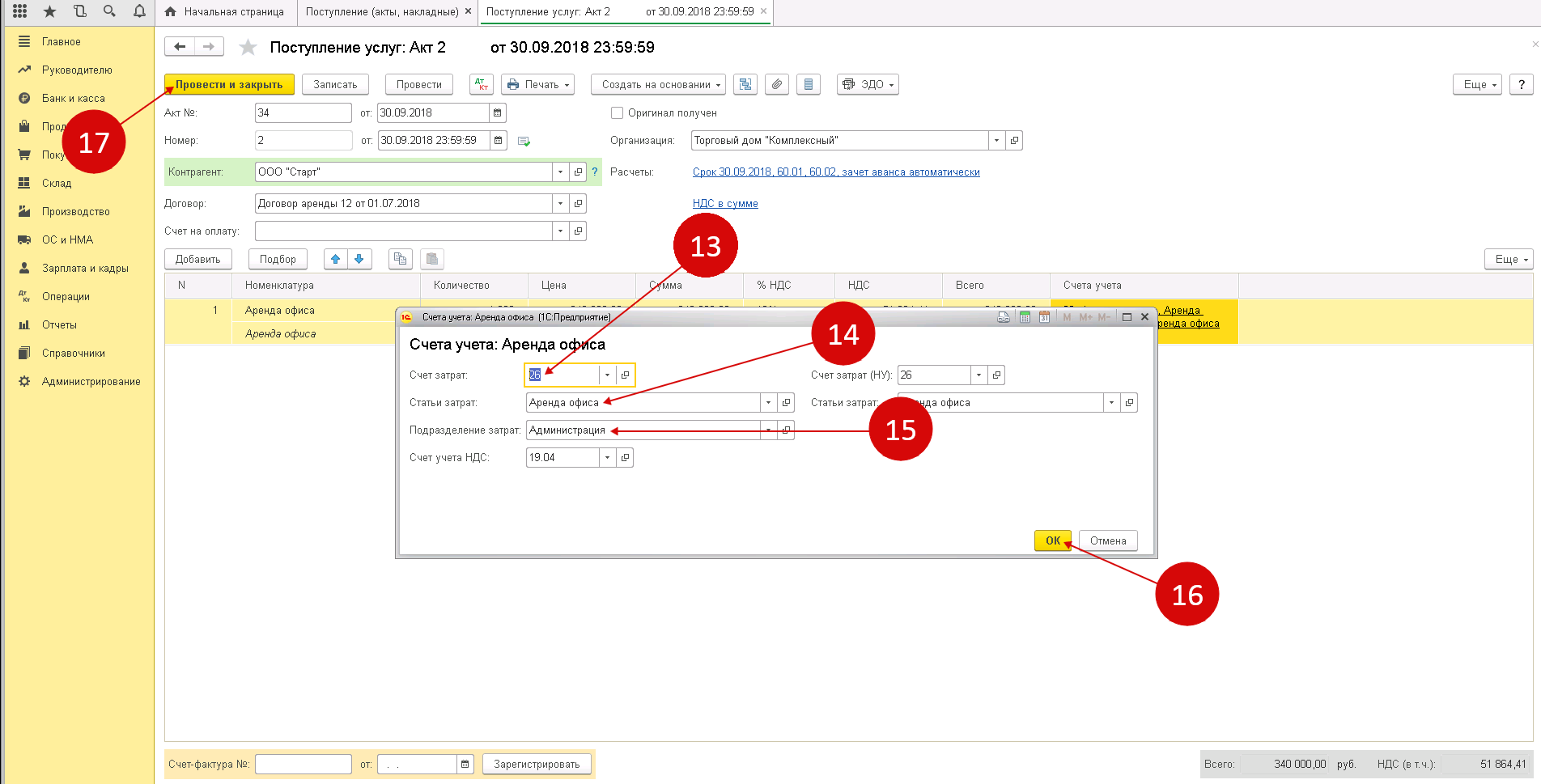

Закрытие затратных счетов: 20, 23, 25, 26

Важное 22 декабря 2020 г. 13:59 Анжелика Махно, бухгалтер-консультант Линии консультаций компании «» Газета «», ноябрь 2020 Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов

На примере программы «1С:Бухгалтерия предприятия 8», ред.

3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов. На скриншоте видно, что имеется возможность установить две галочки: «Выпуск продукции» — должен стоять у тех организаций, которые занимаются производством.

Пример расчета величины прямых расходов

В текущем месяце фирма А понесла следующие расходы (без НДС):

- транспортировка товаров до склада А – 75 000 рублей;

- транспортировка до склада оптовых покупателей – 6 000 рублей;

- арендная плата за складское помещение – 150 000 рублей;

- зарплата персонала компании А – 500 000 рублей;

- начисленная в августе амортизация – 4 000 рублей.

Из общей суммы издержек – 735 000 рублей – к прямым расходам сразу возможно отнести только затраты на транспортировку товара до склада (75 000 рублей). Остальные затраты идут в разряд косвенных расходов и снижают налог на прибыль по итогам августа.

Рассчитать величину прямых расходов, относящихся к товарному остатку, следует в бухгалтерской справке по следующему алгоритму:

| 1 | Величина прямых расходов на товарный остаток на 01.08.2015г. | 15 000 руб. |

| 2 | Транспортные расходы до склада в августе | 75 000 руб. |

| 3 | Реализовано товаров на сумму | 2 100 000 руб. |

| 4 | Товарный остаток на 31.08.2015г. | 170 000 руб. |

| 5 | Усредненный процент (стр.1 + стр. 2) / (стр. 3 + стр. 4) * 100% | 3, 96% |

| 6 | Величина прямых расходов на товарный остаток 01.09.2015 (стр. 4 х стр. 5) | 6 740 руб. |

| 7 | Величина списанных в августе прямых расходов (стр. 3 х стр. 5) | 83 260 руб. |

Если фирма сочетает торговлю с иными категориями деятельности (изготовление продукции, ведение работ, оказывание услуг), то в НУ надлежит разделить прямые расходы по всем разнородным кодам ОКВЭД. При невозможности дифференциации произведенных затрат, они причисляются ко всем видам деятельности пропорционально полученной выручке.

Во всех приведенных нами примерах подразумевались случаи, когда компания получает объективную финансовую выгоду от реализации изготавливаемой продукции или оказываемых услуг. Не стоит забывать, что экономический кризис в нашей стране все еще имеет место быть, в связи с чем нередки случаи, когда компании работают даже не «в ноль», а в «минус». Часто это происходит из-за того, что средства на открытие фирмы у ее руководства нашлись, а работать они в действительности не умеют. В этих случаях они сталкиваются со множеством дополнительных расходов не только на производство готовой продукции, но также и на объективно косвенные нужды. Если нет выручки, то как корректно определить налоговую базу в целях налога на прибыль? С точки зрения нашего законодательства получается так, что даже расходы на производство продукта в этом случае будут учитываться в качестве косвенных, т.к. прибыль от его реализации отсутствует. Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821)

При этом важно обратить внимание на то, что если руководству компании не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144)

Желаем Вам удачи и до новых встреч!

Выше мы уже отметили, что для разрешения этой задачи в конфигурацию введен периодический регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Не редко можно слышать следующую фразу. Этот регистр содержит список прямых расходов. Все расходы, которые не описаны в нем являются косвенными расходами. Это не совсем так. Он содержит не список прямых расходов, а список правил (условий) определения прямых расходов. Каждая запись это условие. Если для расхода выполняется хотя бы одно описанное в регистре условие, то такой расход в программе признается прямым расходом. Для тех расходов, для которых не выполняется ни одно условие, являются косвенными расходами.

Часто записи в этом регистре называют шаблонами или масками. Возможно, что пока это все не очень понятно. Поэтому давайте разбираться по порядку.

Перечень прямых расходов организация самостоятельно утверждает в своей учетной политике. Следовательно, регистрировать его лучше всего через форму регистра сведений «Учетная политика организаций». Перейдите на закладку «Налог на прибыль» и нажмите на кнопку «Указать перечень прямых расходов».

Важные нюансы и рекомендации

1. Понимание структуры организации: Перед началом учета затрат по подразделениям необходимо четко определить структуру вашей организации. Распределите подразделения по иерархии и убедитесь, что каждое подразделение имеет уникальный код.

2

Настройка характеристик и регистров учета: Важно правильно настроить характеристики и регистры учета для учета затрат по подразделениям. Задайте характеристики для подразделений и свяжите их с соответствующими регистрами учета

3. Формирование бюджета: Разработайте бюджет для каждого подразделения, включая планируемые доходы и расходы. Учет затрат по подразделениям поможет контролировать выполнение бюджета и анализировать результаты работы каждого подразделения.

4. Внимательность при заполнении документов: При заполнении документов, в которых указываются затраты по подразделениям, следите за правильностью выбора соответствующих кодов подразделений. Ошибки могут привести к неправильному учету и анализу затрат.

5. Анализ результатов: Регулярно анализируйте результаты учета затрат по подразделениям. Сравнивайте фактические затраты с плановыми и проводите анализ отклонений. Это поможет выявить проблемные подразделения и принять меры по их оптимизации.

6. Обучение сотрудников: Проведите обучение сотрудников, ответственных за учет затрат по подразделениям. Объясните им значимость данного учета и правила заполнения документов

Важно обеспечить одинаковое понимание процедур и исключить возможность ошибок

7. Внедрение изменений поэтапно: Если вы решаете включить учет затрат по подразделениям в 1С 8.3 Бухгалтерию, рекомендуется внедрять изменения поэтапно. Начните с одного подразделения, проверьте правильность учета и только после этого переходите к внедрению в других подразделениях.

8. Поддержка и сопровождение: После включения учета затрат по подразделениям необходимо обеспечить его дальнейшую поддержку и сопровождение. Регулярно проверяйте правильность учета, анализируйте результаты и обучайте сотрудников.

Соблюдение этих важных нюансов и рекомендаций поможет вам успешно включить учет затрат по подразделениям в 1С 8.3 Бухгалтерию и получить точную и надежную информацию о затратах каждого подразделения вашей организации.