Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

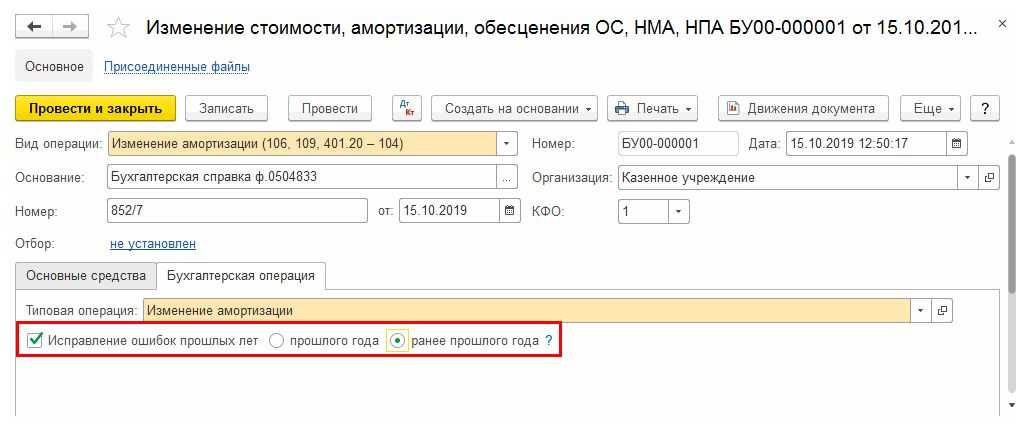

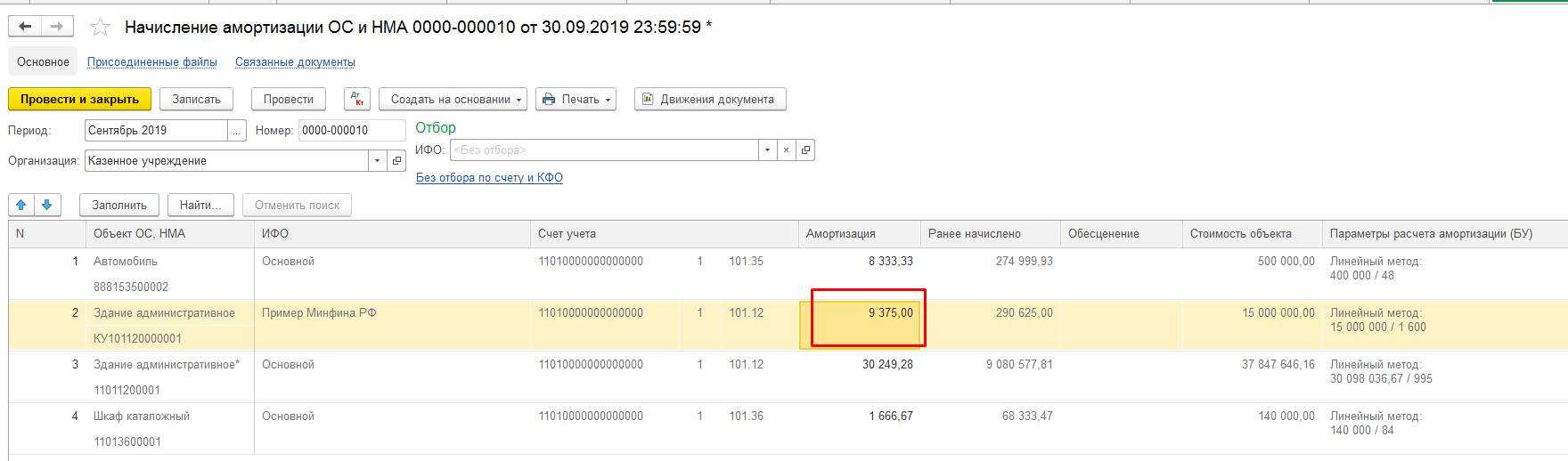

Отражение амортизационных до-начислений в 1С для учета государственных учреждений

В программе 1С: Бухгалтерия государственного учреждения 8 доначисление амортизации за период нахождения полученного объекта недвижимости в казне оформляется в следующем порядке.

- Необходимо создать документ «Безвозмездное поступление основных средств и нематериальных активов», в котором указать данные в соответствии с передаточными документами.

- В документе «Операция» нужно ввести проводку в размере суммы амортизации недвижимости, которая рассчитана за срок ее нахождения в казне, учитывая месяц ее поступления в собственность учреждения (Кредит 010400410, Дебет 040120271).

- Выполнить заполнение данными документа «Корректировка амортизации» с датой поступления объекта в основные средства. В его спецификацию при этом нужно добавить новую строку и указать в ней имущество, поступившее из казны. При этом остальные строки спецификации заполнятся автоматически.

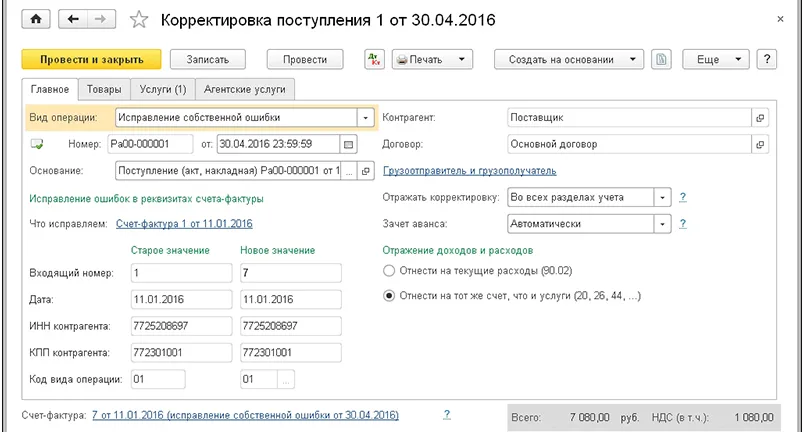

Порядок исправления ошибок в первичных документах

Порядок исправления ошибок в первичных документах закреплен в части 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ): «В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц». Техническая сторона исправления первички статьей 9 указанным Законом не регламентирована, поэтому на практике могут использоваться различные варианты внесения исправлений в первичные учетные документы, не противоречащие Закону № 402-ФЗ.

Согласно рекомендациям фонда «НРБУ «Бухгалтерский методологический центр»», изложенным в Разъяснении Р-22/2013-КпТ «Внесение исправлений в первичные документы» от 20.09.2013, наиболее распространенными способами внесения исправлений в первичные учетные документы являются следующие:

- внесение исправлений в изначальном первичном учетном документе;

- выставление нового корректирующего документа.

Метод внесения исправлений в первоначальный учетный документ изложен в Положении о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 № 105 (далее — Положение № 105). Согласно пунктам 4.2, 4.3 Положения № 105, ошибки в первичных документах (за исключением кассовых и банковских), исправляются следующим образом: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ. Также должна быть проставлена дата исправления. К недостаткам этого метода можно отнести следующее:

- в случае большого числа изменений исправление путем применения Положения № 105 приведет к нечитаемости документа;

- по электронным документам внесение изменений непосредственно в первоначально выпущенный документ невозможно ввиду технических особенностей оформления электронных документов.

Метод выставления нового (корректирующего) документа основан на способе внесения исправлений по аналогии с утвержденным порядком составления исправленных счетов-фактур согласно пункту 7 Приложения № 1 к Постановлению № 1137, то есть путем составления нового исправленного экземпляра первичного учетного документа.

«1С:Бухгалтерия государственного учреждения 8», ред. 1.0

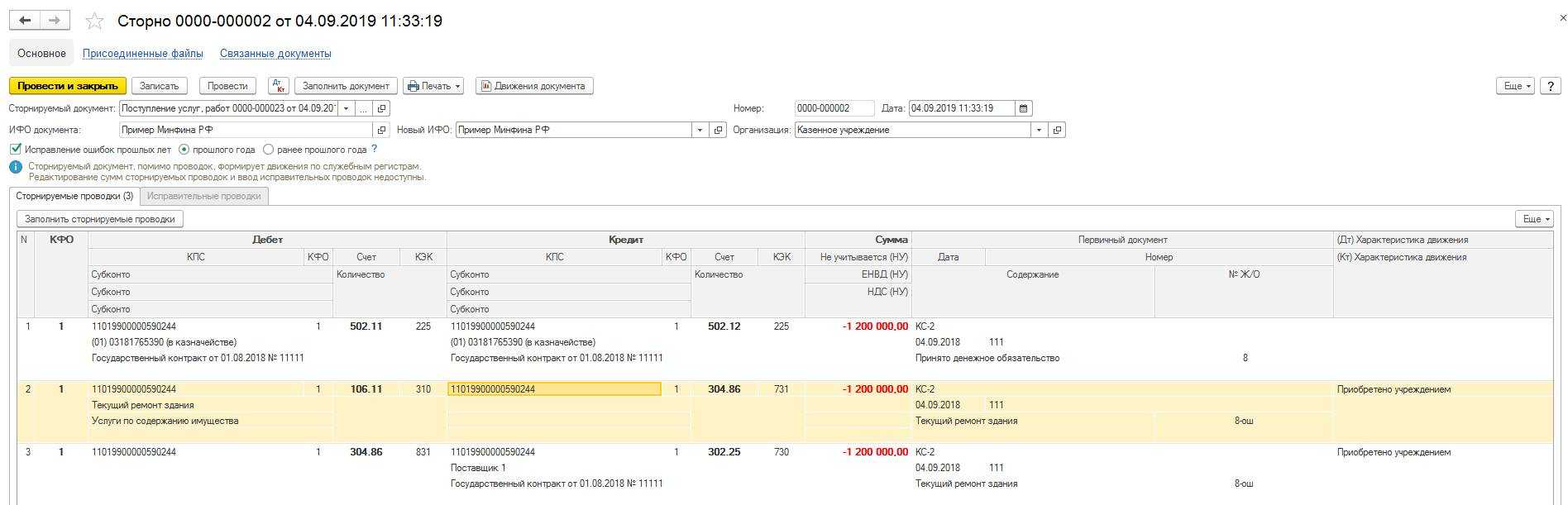

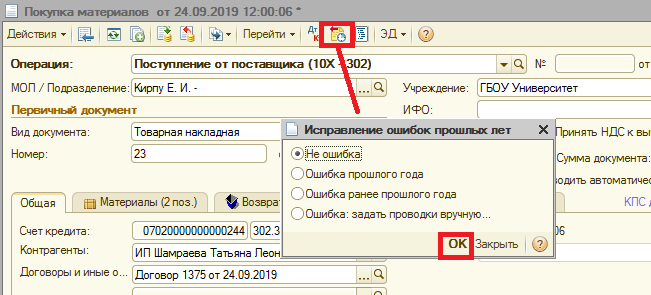

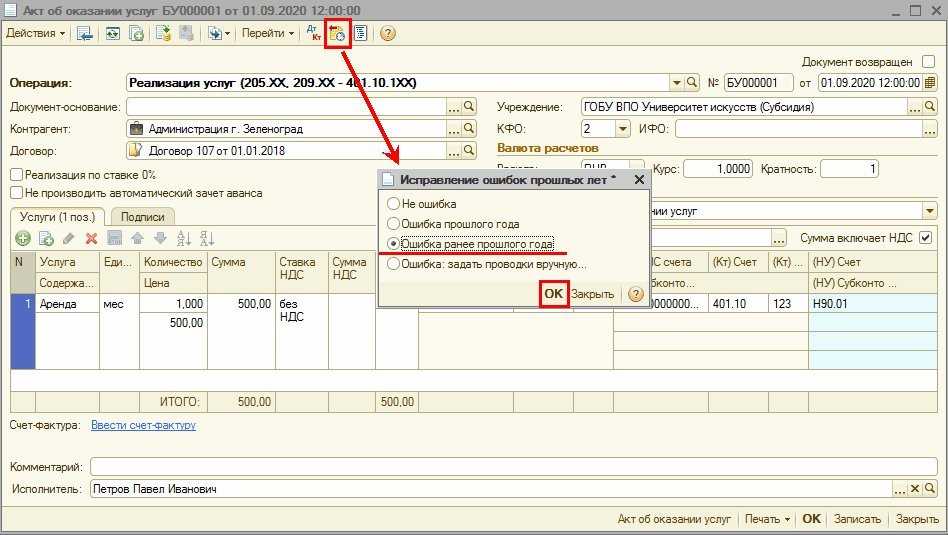

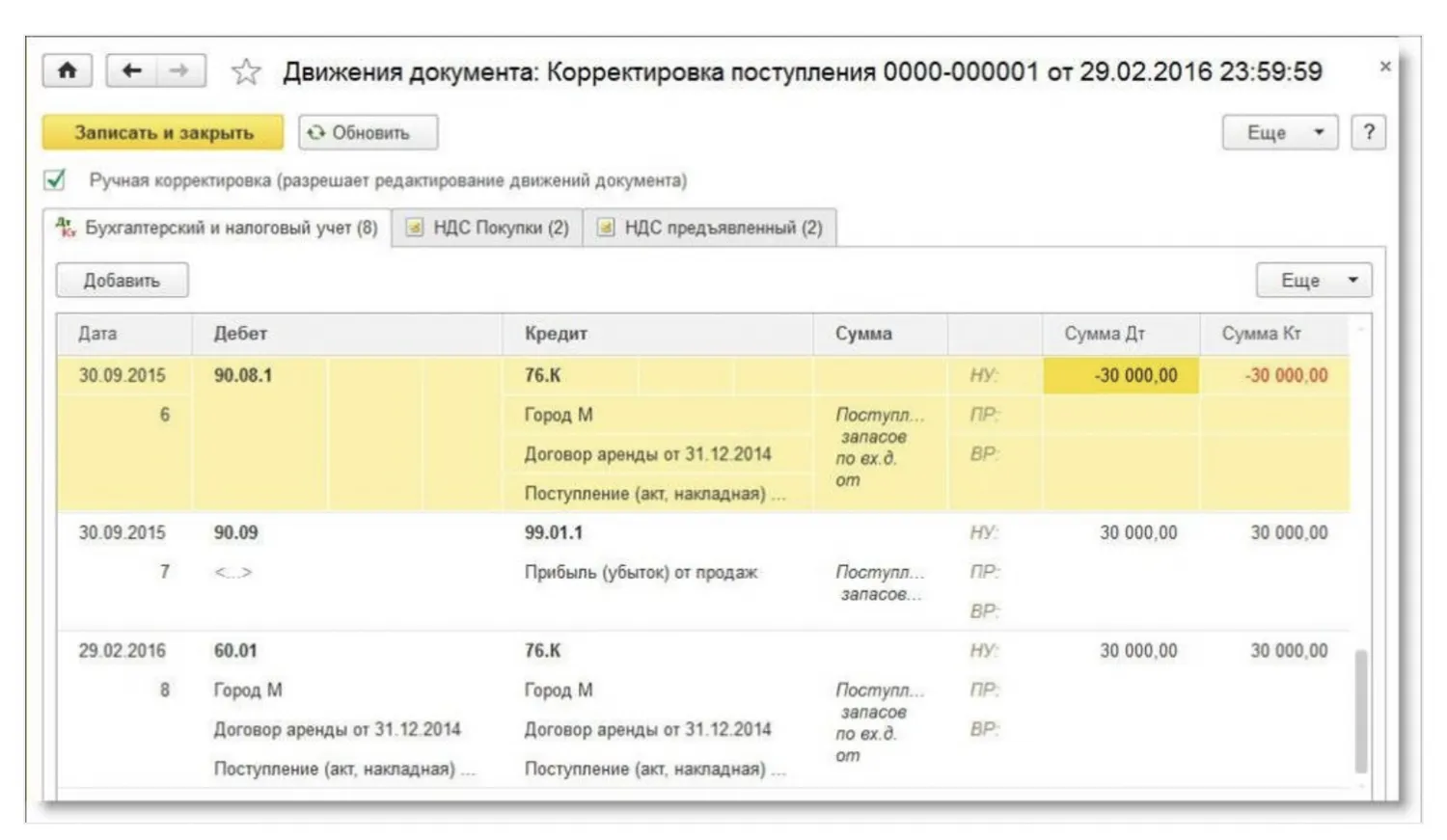

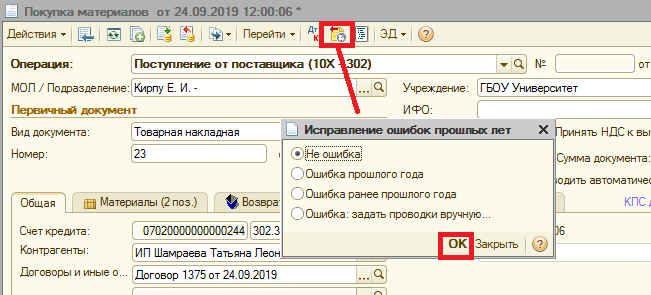

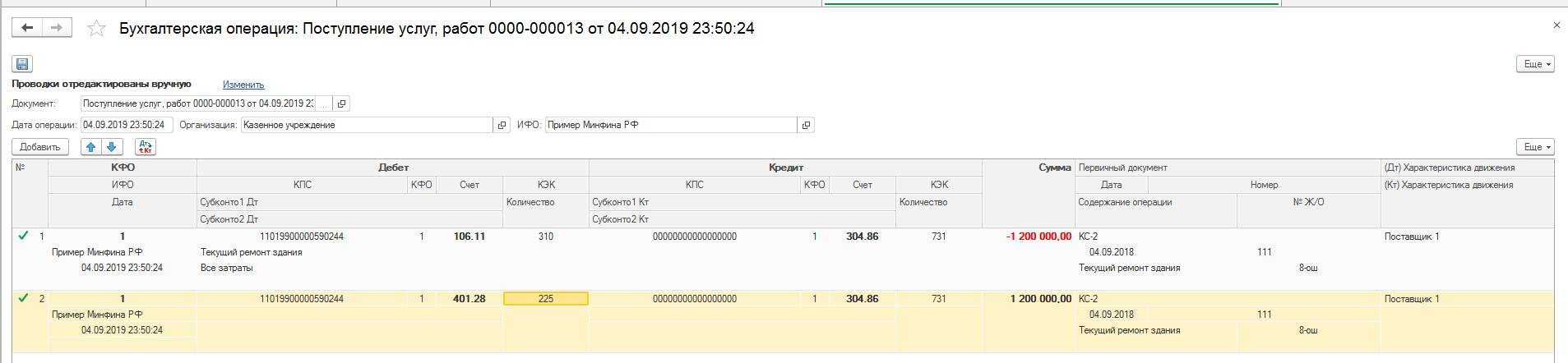

Реализован следующий порядок исправления ошибок прошлых лет с применением типовых документов:

Шаг 1: создать документ с записями по исправлению ошибку прошлых лет, как ошибку текущего года.

Шаг 2: нажать на иконку «Исправление ошибок прошлых лет» в верхней командной панели документа.

Шаг 3: в открывшейся форме выбора способа «Исправление ошибок прошлых лет» выбрать способ исправления ошибок:

-

-

Не ошибка.

-

Ошибка прошлого года.

-

Ошибка ранее прошлого года.

-

Ошибка: задать проводки вручную…

-

Затем следует нажать «ОК».

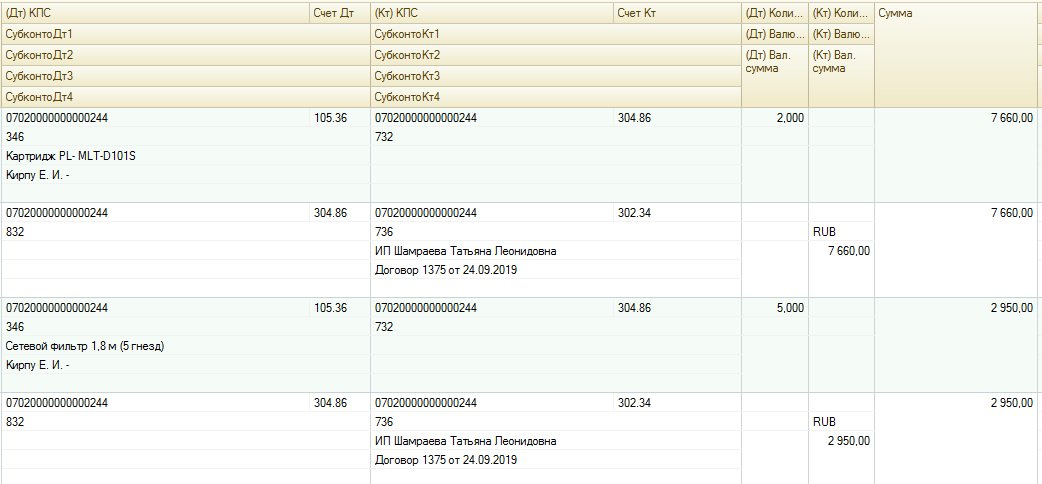

После проведения документа в программе формируются проводки с применением специальных счетов исправления ошибок согласно выбранному периоду.

Влияние ошибок прошлых периодов на текущую отчетность

Порядок внесения изменений в налоговые декларации и расчеты

По налогу на прибыль организации есть два варианта допущенных ошибок:

- Занижение суммы расходов;

- Завышение суммы расходов;

- Неучтенная выручка.

Занижение суммы расходов может произойти при неправильном включении расходов в состав, не учитываемых при расчете налога на прибыль. Перечень таких затрат содержит Налоговый кодекс. В учете они относятся на прочие расходы, не входящие в состав издержек в целях налогообложения, и относятся на 91 счет. С 91 счета при закрытии периода относятся на финансовый результат.

При завышении суммы расходов они вычитаются из затрат. Изменения отражаются в декларации по статье прямых или косвенных издержек в зависимости от того какая из частей расходов была завышена.

Неучтенная выручка влечет за собой исправление не только декларации по налогу на прибыль, но и декларации на добавленную стоимость. Подать уточненный отчет сразу по двум налогам придется, так как по основному правилу выручка, отраженная в декларации по налогу на прибыль должна быть равна выручке, отраженной в декларации по налогу на добавленную стоимость.

Самым сложным случаем являются ошибки, приводящие к отражению недостоверной информации в отчетах по нескольким налогам. Например, в учете не было отражено выбытие основного средства. Исправление такой ошибки влечет за собой изменения:

- Декларации по НДС, так как любая реализация является объектом обложения данным налогом;

- Декларации по налогу на прибыль, так как увеличится сумма выручки и сумма расходов, отражаемая в приложении 3 к листу 2 и сумма начисленной амортизации;

- Налоговый расчет по налогу на имущество, так как выбытие основного средства ведет к уменьшению среднегодовой стоимости имущества.

Объект ОС непроизводственный: что в бухучете?

П(С)БУ 7 увязывает начало начисления амортизации именно с пригодностью конкретного объекта ОС к дальнейшему использованию. Однако на практике применяют такой подход: ОС начинают амортизировать в месяце (с даты), следующем за месяцем (датой) ввода в эксплуатацию (т. е. после зачисления в состав ОС).

Далее в бухучете начисление амортизации объектов ОС происходит независимо от того, используются они в хоздеятельности или нет. То есть в рассматриваемой ситуации (если не было оснований для прекращения начисления амортизации, о которых мы говорили в предыдущем разделе) амортизацию необходимо доначислить (исправить ошибку) с месяца, следующего за тем, в котором объект ОС был введен в эксплуатацию (зачислен в состав ОС).

Сезонное производство и амортизация

Если выбран прямолинейный способ начисления амортизации, то (1 ) ее начисление производится ежемесячно ; (2 ) месячную сумму амортизации определяют делением годовой суммы амортизации на 12

Получается, фактическое использование объекта ОС во внимание не берется

Другой вопрос: почему был выбран именно этот метод начисления амортизации, ведь п. 28 П(С)БУ 7 гласит, что при таком выборе предприятие должно учесть ожидаемый способ получения экономических выгод от использования объекта.

Возможно, логичным в данном случае будет использование производственного метода. Месячную сумму амортизации при этом определяют как фактический месячный объем продукции (работ, услуг), умноженный на производственную ставку амортизации 5 . Получается: в тех месяцах, когда производства нет, нет и расходов в виде амортизации.

5 Такая ставка равна стоимости, которая амортизируется, разделенной на общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта ОС.

Но главная проблема этого метода в том, что в налоговом учете он неприемлем (п.п. 138.3.1 НКУ ). Однако касается она лишь высокодоходных плательщиков НПП .

Изменить учетную политику согласно 6 предприятие может в исключительных случаях , прямо установленных в П(С)БУ. При этом пересмотр учетной политики должен быть обоснован .

Основания для изменения учетной политики приведены в п. 3.3 указанных Методрекомендаций . Для рассматриваемого случая, по нашему мнению, может подойти последний пункт перечня, т. е. если изменения учетной политики обеспечат более достоверное отражение событий (хозяйственных операций) в бухучете и финотчетности.

Но имейте в виду: учетная политика согласно может быть изменена, как правило, с начала года . Но раз «как правило», то это вовсе не значит, что из правила не может быть исключений. В любом случае отразить по новому методу амортизацию за уже прошедшие месяцы не получится. Начисление амортизации по новому методу начинается с месяца, следующего за месяцем принятия решения об изменении метода амортизации.

Как отразить в учете исправление ошибки, возникшей в результате недоначисления амортизации по объекту основных средств в бухгалтерском и налоговом учете, если данная ошибка признана организацией существенной?

Самые частые ошибки в инвентарной карточке и способы их решения

Большинство проблем с регистрами можно решить с помощью документа «Корректировка записей регистров». В документе настраивается состав регистров, которые нужно исправить, и добавляются корректирующие записи.

Рассмотрим наиболее распространенные ошибки и способы их исправления.

Неправильные данные по основному средству

Некорректно отображаются данные по основному средству при использовании помощника подбора в документах списания или внутреннего перемещения. Этот помощник берет данные из регистра «Стоимость ОС». Для решения проблемы нужно перейти в регистр и посмотреть, в чем именно проблема:

Пустой инвентарный номер. Если в некоторых строках регистра не заполнено поле «Инвентарный номер», нужно создать запись с расходным движением по пустому инвентарному номеру и приходным движением по заполненному инвентарному номеру.

Стоимость ОС в Ведомости остатков отличается от данных бух. учёта ОС

Стоимость или начисленная амортизация в Ведомости остатков по основным средствам отличается от данных бухгалтерского учета основных средств, или, наиболее яркий случай, остаточная стоимость основных средств отрицательная.

В данном случае имеем дело с одним из регистров накопления – «Стоимость ОС» или «Амортизация и обесценение». В первую очередь определяемся, данные какого именно регистра отличаются от данных учета. А затем с помощью документа «Корректировка записей регистров» добавляем корректирующие строки: расходное движение по лишним записям или приходное по недостающим.

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам

Окажем услуги с оплатой по факту, если результат вас устроит. Без предоплаты.

Порядок исправления ошибок прошлых лет в учете

В соответствии с п. 18 Инструкции №157н дополнительные бухгалтерские записи по исправлению ошибок, а также исправление ошибок методом «Красное сторно» подлежат оформлению первичным учетным документом – Справкой, в которой необходимо отразить информацию по обоснованию внесения исправлений: наименование исправляемого регистра бухгалтерского учета (Журнала операций), его номер (при наличии), а также период, за который он составлен и период, в котором были выявлены ошибки.

Выявленная ошибка предшествующего года (лет) согласно положениям, п. 17 Методических рекомендаций отражается путем выполнения записей на дату обнаружения ошибки с применением специальных счетов бухгалтерского учета.

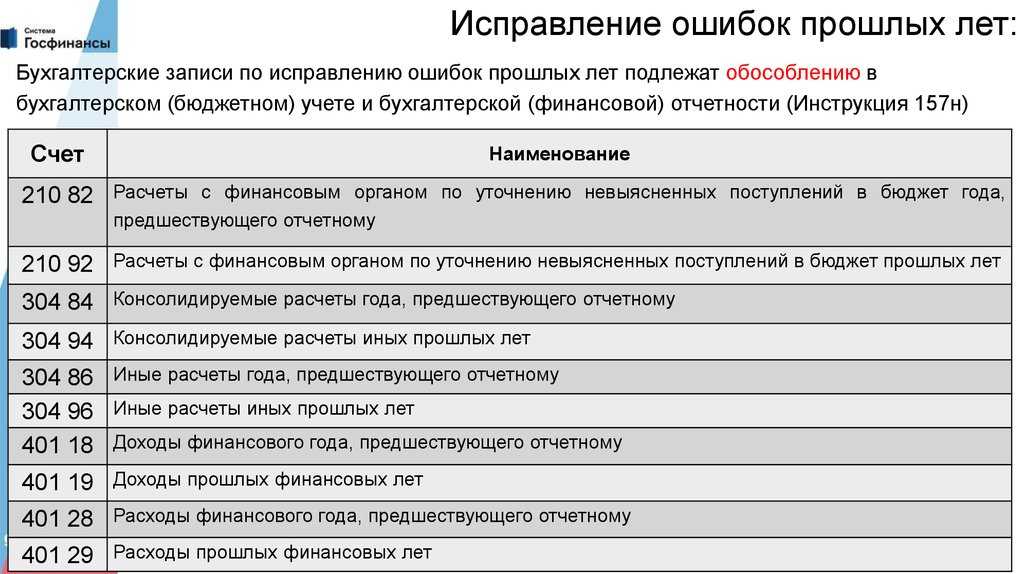

Ключевое нововведение – это требование об обособлении операций, связанных с исправлением ошибок прошлых лет, выявленных в отчетном периоде. В Единый план счетов бухгалтерского учета введен ряд специальных счетов бухгалтерского учета (приказ Минфина РФ от 31.03.2018 №64н):

-

401 18 «Доходы финансового года, предшествующие отчетному»

-

401 19 «Доходы прошлых финансовых лет»

-

401 28 «Расходы финансового года, предшествующего отчетному»

-

401 29 «Расходы прошлых финансовых лет»

-

304 84 «Консолидируемые расчеты года, предшествующего отчетному»

-

304 94 «Консолидируемые отчеты года иных прошлых лет»

-

304 86 «Иные расчеты года, предшествующего отчетному»

-

304 96 «Иные расчеты прошлых лет»

Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в бухгалтерском (бюджетном) учете и бухгалтерской (финансовой) отчетности в отдельном Журнале по прочим операциям, содержащем отметку «Исправление ошибок прошлых лет». Информация из Журнала по прочим операциям с признаком «Исправление ошибок прошлых лет» отражается в оборотах Главной книги (ф. 0504072) в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей.

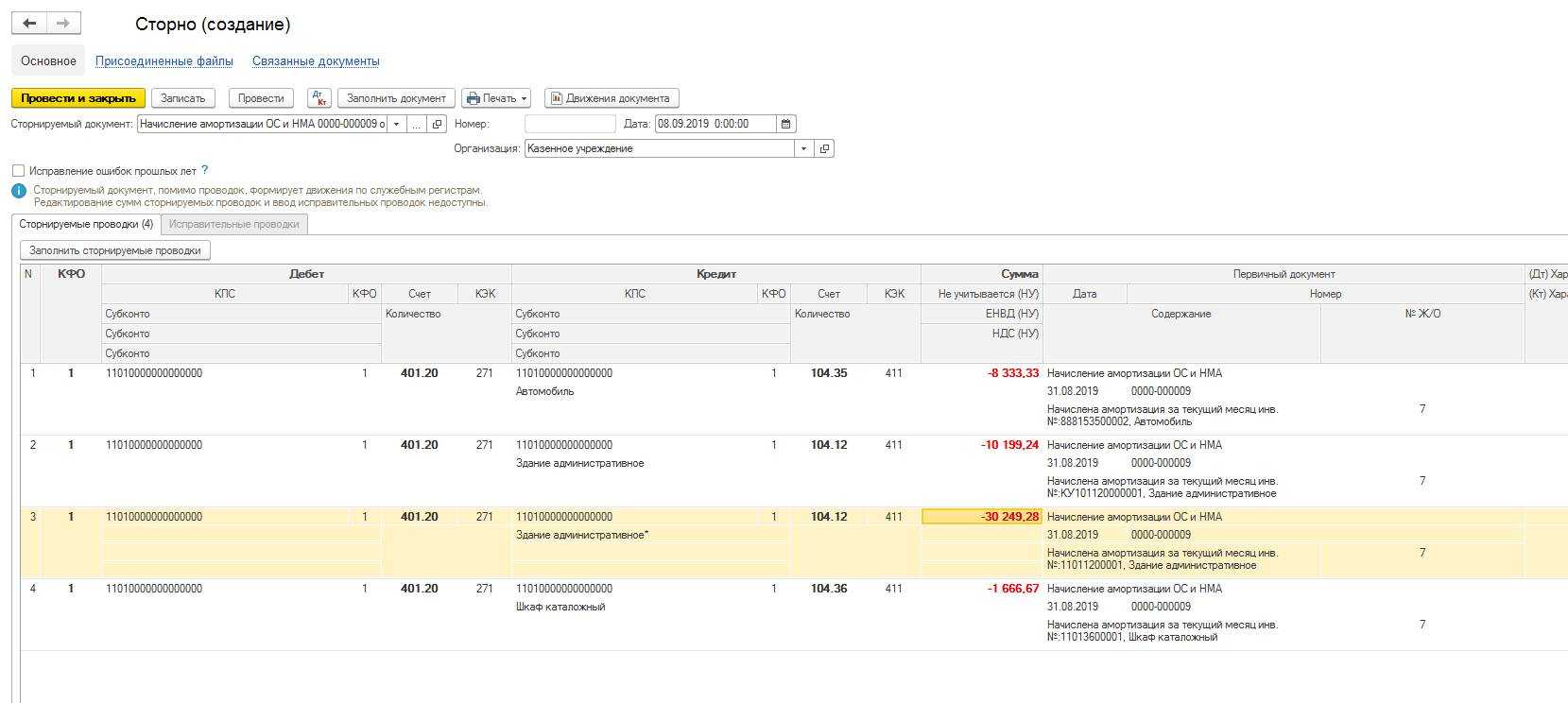

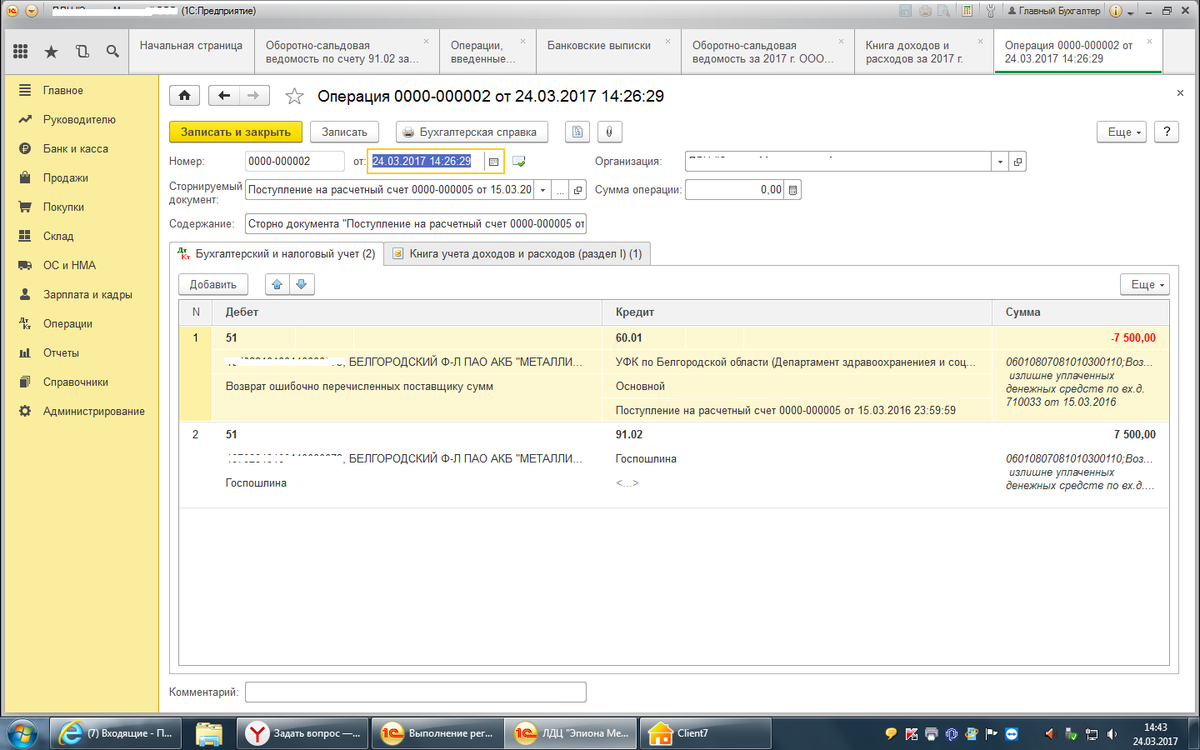

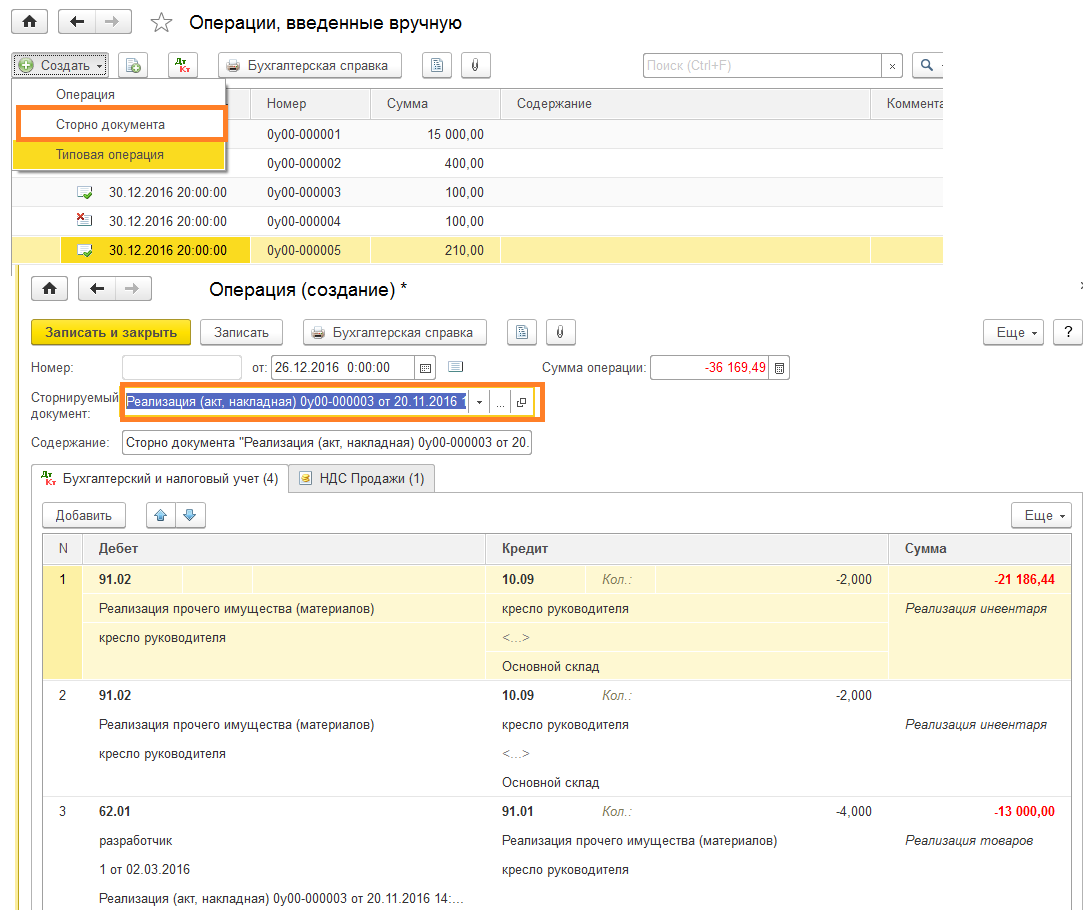

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан .

Производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Основная информация

В бухучете могут быть выявлены ошибки следующих видов:

- В текущем отчетном периоде (обнаружены до завершения года).

- В текущем отчетном периоде (обнаружены после завершения года, но до времени утверждения отчетности за данный период).

- В периоде, предшествующем текущему году.

Как исправлять в бухгалтерском учете существенные ошибки прошлых лет?

Первые два вида отражаются в бухучете в стандартном порядке. Претерпело изменения только исправление ошибок последнего вида.

Что собой представляет ошибка?

Ошибка представляет собой внесение неверной информации о хозяйственной работе предприятия в бухучет и отчетность. Ошибкой также признается отсутствие данных об осуществленных операциях. Однако в ПБУ имеется значимая оговорка: неточности и отсутствие данных при фиксации проведенных операций, обнаруженные при получении сведений, ошибкой признаваться не будут.

К примеру, если контрагент передал компании информацию о наличии ошибок в первичной документации, а осуществленная операция на основании переданных бумаг уже отражена, ошибкой это считаться не будет. Обосновывается это тем, что сама компания не виновата в возникновении неточностей. Поэтому корректировка в данном случае не требуется.

Какие могут быть последствия для исполнитель при корректировке выручки прошлого года?

Почему возникают ошибки?

Появление неточностей происходит по множеству причин. Рассмотрим самые распространенные:

- Некорректное использование законов, касающихся бухучета.

- Неправильное применение учетной политики.

- Неверно произведенные вычисления.

- Неверная классификация и оценка операций, проведенных в процессе хозяйственной деятельности.

- Лица с соответствующими полномочиями допускают недобросовестность в работе.

Данная информация указана в пункте 2 ПБУ. Неточности могут быть как существенными, так и несущественными. Однако в законе не указывается, по каким параметрам можно определить существенность. Поэтому эти параметры могут устанавливаться предприятием самостоятельно. Выбранные признаки существенности должны быть прописаны в учетной политике.

«1С:Бухгалтерия 8» (ред. 3.0): как в бухгалтерском учете и отчетности исправить несущественную ошибку прошлых лет, связанную с занижением срока полезного использования ОС (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.64.28.

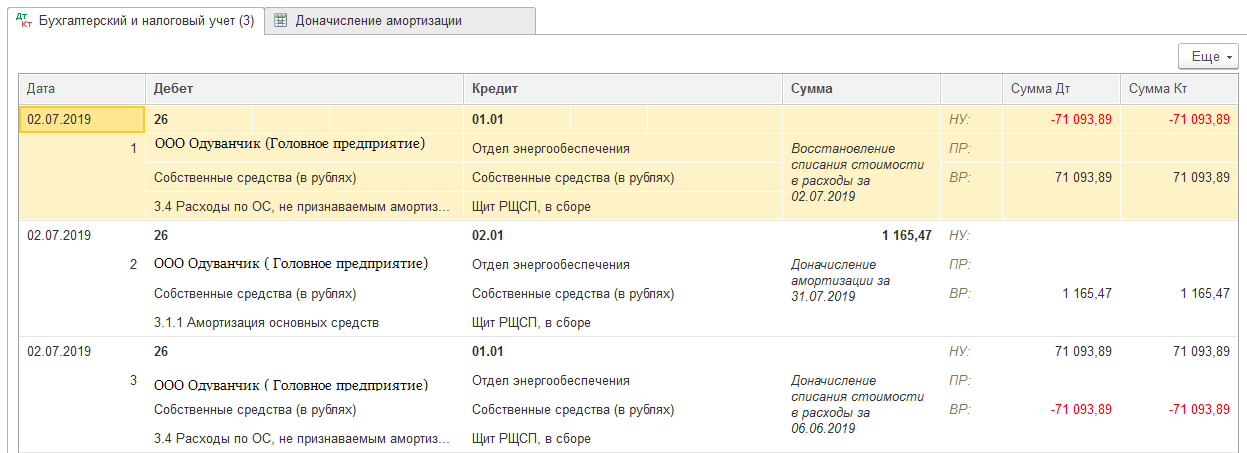

В результате ошибочного занижения срока полезного использования основного средства сумма ежемесячной амортизации была завышена, как в прошлом году, так и в текущем.

Ошибку отчетного года следует исправить записями по соответствующим счетам бухгалтерского учета в том месяце, в котором выявлена ошибка (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утв. приказом Минфина России от 28.06.2010 № 63н, далее – ПБУ 22/2010).

Несущественная ошибка предшествующего отчетного года (выявленная после даты подписания бухгалтерской отчетности за этот год), исправляется в месяце выявления ошибки, а прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 22/2010).

Чтобы скорректировать излишне начисленную амортизацию в бухгалтерском учете, необходимо воспользоваться документом Операция и ввести запись в регистр бухгалтерии:

Дебет 02.01 Кредит 91.01

— на сумму излишне начисленной амортизации за прошлый год;

СТОРНО Дебет 26 (20, 44) Кредит 02.01

— на сумму излишне начисленной амортизации за текущий год.

В специальных ресурсах для целей налогового учета необходимо отразить постоянные разницы (ПР), поскольку в налоговом учете стоимость данного ОС в расходы не включается.

Изменение СПИ в бухгалтерском учете в «1С:Бухгалтерии 8» выполняется с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА – Амортизация ОС – Параметры амортизации ОС).

Документ заполняется следующим образом:

Начиная со следующего месяца, амортизация будет рассчитываться, исходя из нового СПИ.

Как исправить счет начисления амортизации по основному средству в 1С: Бухгалтерии предприятия ред. 3.0

Ошибки подстерегают бухгалтеров на каждом шагу

Важно – научиться их вовремя и корректно исправлять! В данной публикации рассмотрим пример, как изменить в бухгалтерском учете счет начисления амортизации по основному средству, не открывая закрытый период в 1С: Бухгалтерии предприятия ред. 3.0

Такая ситуация возможна в нескольких случаях: когда ошибочно выбран неверный счёт или изменилось назначение использования объекта ОС. Решение при любом варианте будет одно и то же.

Согласно нашего примера при анализе распределения затратных счетов в сентябре 2021 г. выяснилось, что амортизация по объекту «Диван» с апреля ошибочно отражается на счете 23 «Вспомогательные производства» вместо счета 26 «Общехозяйственные» расходы».

Чтобы это исправить нам необходимо зайти в раздел «ОС и НМА» программы 1С: Бухгалтерия предприятия 8, ред. 3.0., далее выбрать пункт «Параметры амортизации ОС».

В открывшемся окне выбираем из списка «Изменение отражения амортизации ОС».

Создаем новый документ, указываем дату, верный способ отражения амортизации «Счет 26».

В табличной части выбираем из списка исправляемый объект основных средств, далее кнопка «Провести и закрыть».

Важный нюанс: новый порядок начисления амортизации будет применяться со следующего месяца от даты документа. Т.е. если дата в документе сентябрьская, то по-новому амортизация начнет считаться только с октября.

Запустим закрытие месяца, переначислим амортизацию за октябрь. Теперь сформировав анализ счета 02 «Амортизация ОС», можно увидеть, что амортизация ушла на верный счёт.

Сформируем справку-расчет из раздела «Регламентные операции», далее нажмем на закладку Амортизация.

В появившемся документе выберем закладку «Показать настройки», произведем отбор необходимо объекта основного средства.

И сформируем документ.

Как видите, здесь тоже счет начисления изменился.

Мы надеемся, что вам была полезна данная информация.

Автор статьи: Евгения Тарасова

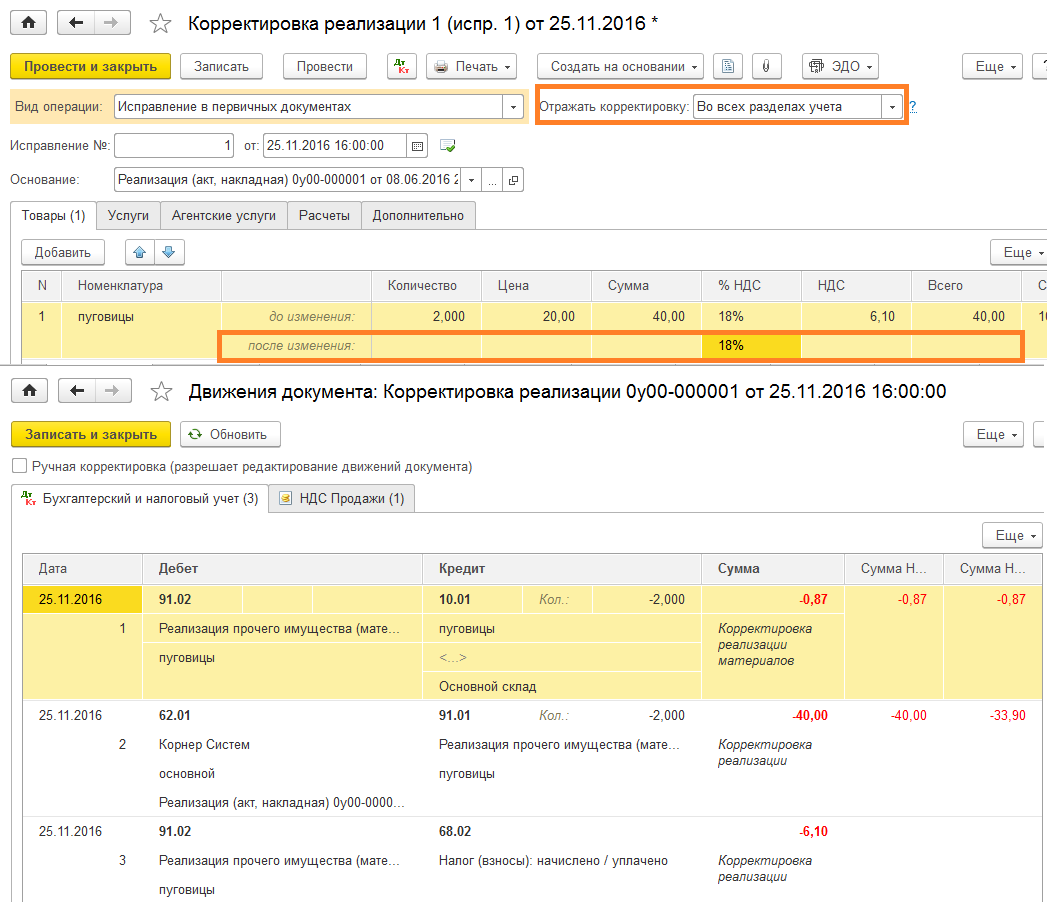

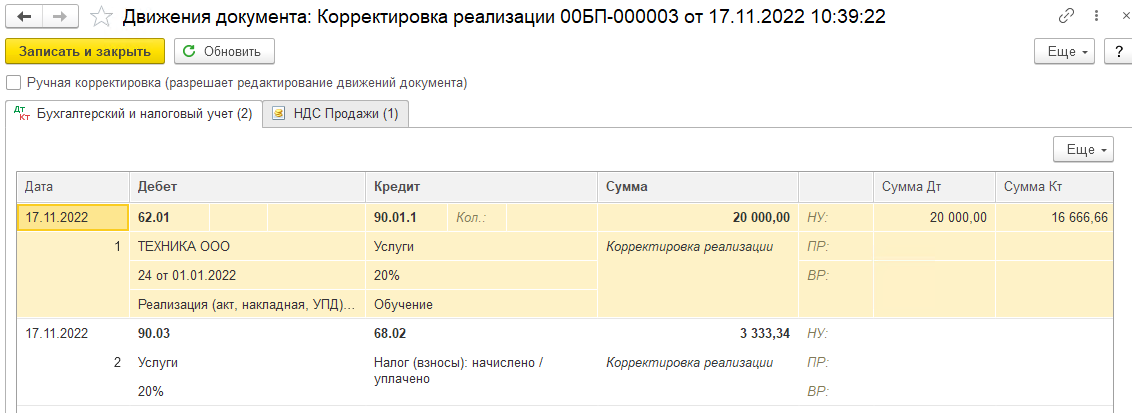

2. Ручное заполнение уточненной декларации по налогу на прибыль

Вариант для тех пользователей, кто не готов раскрывать прошлые периоды и переделывать процедуру закрытия месяца.

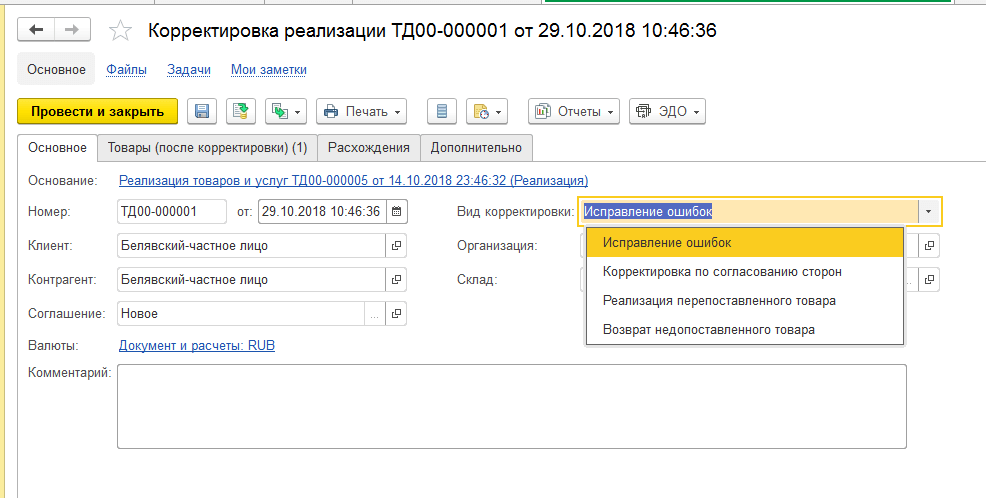

В таком случае вы создаете документ Корректировка реализации, как это было описано выше, но не вносите ручные корректировки в проводки по документу. Будут следующие проводки:

Сформируйте уточненную декларацию по налогу на прибыль за период возникновения ошибки (Отчеты – Регламентированные отчеты). На титульном листе обязательно поставьте Номер корректировки. Заполнение декларации происходит вручную. Отправить отчет непосредственно из 1С можно с помощью сервиса 1С-Отчетность

по кнопке Отправить.

Отражение исправлений в бюджетном учете

Отражать исправления прошлогодних ошибок в бюджетном учете следует в порядке, установленном положениями п

18 Инструкции № 157н, СГС «Учетная политика», а также принимая во внимание нормы Инструкции № 162н. Также можно воспользоваться Методическими рекомендациями по применению СГС «Учетная политика», доведенными Письмом Минфина РФ от 31.08.2018 № 02-06-07/62480 (далее – Методические рекомендации), в части, не противоречащей положениям обновленных инструкций № 157н, 162н

Ошибки прошлых лет, обнаруженные в регистрах бухгалтерского учета, исправляются путем оформления дополнительной бухгалтерской записи либо бухгалтерской записи способом «красное сторно» и дополнительной бухгалтерской записи с применением соответствующих счетов бюджетного учета в период (на дату) обнаружения ошибки и ретроспективного пересчета бюджетной отчетности (п. 18 Инструкции № 157н, п. 17 Методических рекомендаций).

В зависимости от характера ошибки предлагаем использовать следующие способы ее исправления и оформления:

|

Характер (вид) ошибки |

Способ исправления ошибки |

Способ оформления ошибки |

|

Неотражение факта хозяйственной жизни |

Дополнительная бухгалтерская запись |

Бухгалтерская справка (ф. 0504833) с указанием реквизитов документа, своевременно не отраженного в регистрах учета* |

|

Неправильное отражение факта хозяйственной жизни |

Дополнительная бухгалтерская запись, оформленная способом «красное сторно», и дополнительная бухгалтерская запись |

Бухгалтерская справка (ф. 0504833) с указанием реквизитов документа, при принятии которого к учету была допущена ошибка* |

В программе «1С:Бухгалтерия государственного учреждения 8»

В п. 17 р. V «Исправление ошибок в бухгалтерской (финансовой) отчетности» Методических рекомендаций приведены только 2 примера ошибок прошлых лет и их исправления по новым правилам — с применением счетов 304 84, 304 94, 401 18, 401 28, 401 19, 401 29.

В документах программы «1С:Бухгалтерия государственного учреждения 8» реализован общий механизм исправления ошибок, который предполагает, что пользователь исправляет ошибку прошлых лет как ошибку текущего года – в обычном порядке. Далее производится конвертация «обычных» проводок в проводки по исправлению ошибок прошлых лет.

При формировании проводок по исправлению ошибок прошлых лет «обычные» счета заменяются на соответствующие специальные счета исправления ошибок прошлых лет (таблица 1).

Таблица 1

|

Счет до исправления |

Счет исправления ошибок (прошлого года) |

Счет исправления ошибок (ранее прошлого года) |

|

401.10 |

401.18 |

401.19 |

|

401.20 |

401.28 |

401.29 |

|

304.04 |

304.84 |

304.94 |

|

Остальные счета |

304.86 |

304.96 |

Для конвертации «обычных» проводок в бухгалтерские записи с применением специальных счетов исправления ошибок прошлых лет реализован алгоритм, который применяется в документах начиная с 01.01.2019.

При конвертации бухгалтерских записей анализируется каждая проводка, которая была бы сформирована в обычном порядке. Конвертация выполняется по следующим правилам:

1. Если в проводке есть счета 401.10, 401.20, 304.04, они заменяются на соответствующий специальный счет. Например, в проводке Дебет 101.ХХ.310 Кредит 401.10.199 счет 401.10 будет заменен на счет 401.18 (если исправляется ошибка прошлого года) или 401.19 (если исправляется ошибка ранее прошлого года). После конвертации получим Дебет 101.00.310 Кредит 401.18.199.

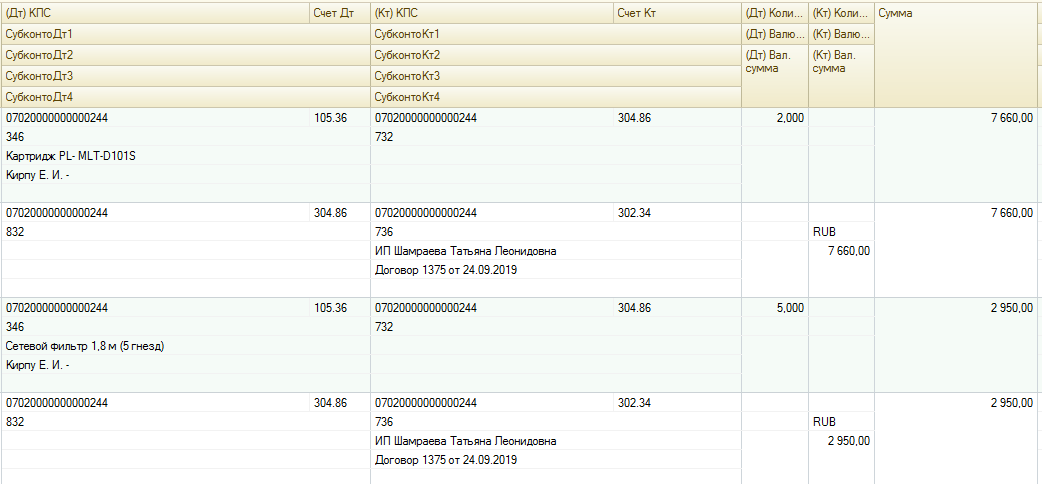

2. Если в проводке нет ни одного счета, для которого предусмотрены специальные счета исправления ошибок, проводка разбивается на две — в корреспонденции со счетом 304.86 или 304.96 (в зависимости от того, это ошибка прошлого года или более ранних лет).

Например, нет ни одного счета, для которого есть специальный счет исправления ошибок в проводке:

Дт 101.ХХ.310 Кт 106.01.310.

Поэтому при конвертации получим две проводки:

Дт 101.ХХ.310 Кт 304.86.73Х;

Дт 304.86.83Х Кт 106.01.310.

Особенности исправления ошибок

Все обнаруженные неточности, согласно пункту 4 ПБУ, нужно откорректировать. Аналогично исправляются сведения, неправильно отраженные из-за допущенной ранее ошибки. Корректировки должны вносится с подтверждением в виде первичной документации. Потребуется также сформировать бухгалтерские справки. В данных бумагах нужно указать обоснование коррекций. То есть, указывается, что была допущена ошибка.

После того как была обнаружена неточность, следует выполнить соответствующие исправления. В этом помогут следующие данные:

- Неточность допущена в предыдущем периоде. Отчетность пока не утверждена. Ошибка признана несущественной. В этом случае корректировки вносятся за декабрь предыдущего года. Отчетность нужно переписать полностью. Обоснование: пункт 6 ПБУ.

- Неточность была допущена в предыдущем периоде, выявлена в текущем году. Признана существенной. Отчетность за период, в котором есть ошибка, создана, проставлены подписи. Однако документ пока не был передан лицам, не относящимся к самому предприятию. Можно выделить две стадии исправления: коррекция неточностей за декабрь предыдущего года, создание новой отчетности со всеми исправлениями, проставление необходимых подписей. Обоснование: пункт 7 ПБУ.

- Все данные аналогичны предыдущему случаю. Отличие – отчетность создана, подписана и предоставлена внешним лицам. Однако пока документ не утвержден. Коррекция проводится в декабре предыдущего периода. Отчетность требуется создать заново. Документ заверяется руководителем предприятия, после чего предоставляется внешним лицам. Обоснование: пункт 8 ПБУ.

- Данные аналогичны предыдущему случаю с отличием в том, что документ уже был утвержден. Коррекция проводится в том году, когда неточности были обнаружены. Вносить исправления в отчетность предыдущего года не требуются. Все коррекции фиксируются в отчетности текущего периода. В отчетность вносятся пояснения. В частности, фиксируется специфика исправленной неточности, суммы корректировок по каждой ошибке. Обоснование: пункт 10 и 15 ПБУ.

- Была обнаружена неточность за любой из предыдущих периодов. Исправления нужно вносить в периоде, когда неточность была обнаружена. Изменять корректировки в отчетность за предыдущий год не нужно. Не требуется также подавать данные об исправлениях. Обоснование: пункт 14 ПБУ.

Изменение неправильно указанной информации зависит от специфики ошибки: время обнаружения, существенность.

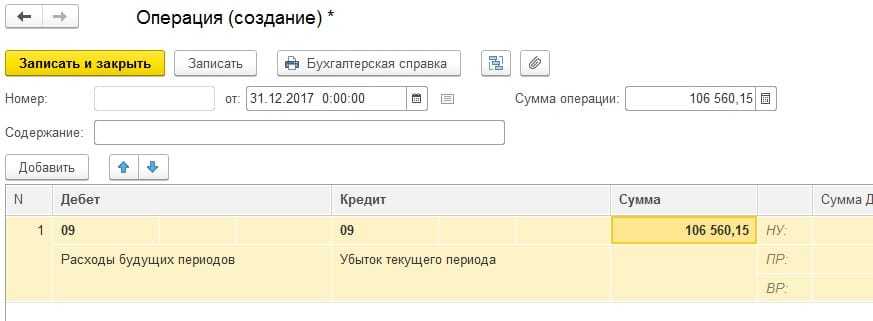

Начисление амортизации на остаток объектов нефинансовых активов в переходный период

Проблема переноса остатков на 1 января 2005 г. состоит в том, что все это надо сделать задним числом. Если программного обеспечения нет, то вручную операции сделать сложно, а может, и невозможно. Поскольку Методическими указаниями N 26н предусмотрено сделать реформацию старого и нового Планов счетов в межотчетный период на 1 января 2005 г

и Минфин России считает, что справка должна быть датирована не 31.12.2004, а 01.01.2005, обратите внимание, что вносить записи нужно все равно 31.12.2004 в старой программе

Но если вы не успели перейти с 1 января 2005 г. на новый План счетов, имейте в виду, что программные продукты не способны перенести автоматически обороты из старого Плана счетов на новый в середине года.

Их придется переносить вручную или отсекать два периода: до перехода в одной программе, после перехода — в другой программе, а отчетность обеспечить с учетом особенностей и идеологии новой Инструкции, на каком бы Плане счетов ни учитывались операции.

В данной теме рассматривается переходный период. Новая идеология должна найти свое отражение в учете, и все операции необходимо отражать с учетом новых принципов учета.

После того как вами был сделан межотчетный баланс на 01.01.2005, в январе вы должны урегулировать разницы в идеологии: рассмотреть нефинансовые активы, на которые следует доначислить амортизацию.

Линия Консультаций “Учет в 1С:БГУ”. Выпуск № 38/20

Для начала программа проверяет по организации регистр сведений «Ставки налога на имущество». Если он заполнен, значит, организация является плательщиком налога на имущество.

Далее система проверяет настройки учетной политики: если в ней установлена уплата авансов по имущественным налогам, тогда в квартальные месяцы 1С будет показывать необходимость рассчитать налог на имущество.

При закрытии месяца расчет налога проходит в автоматическом режиме, в результате формируется документ Регламентная операция с типом Расчет налога на имущество.

При безвозмездном получении основных средств от учреждений, государственных (муниципальных) организаций срок их полезного использования определяется исходя из сроков фактической эксплуатации и ранее начисленной суммы амортизации (п. 44 Инструкции к Единому плану счетов № 157н). В этом случае ранее начисленная амортизация указывается в акте по форме № 0504101 (в графе 10 «Начисленная амортизация»). Порядок отражения в бухучете операций, связанных с начислением амортизации, зависит от типа учреждения.

В учете казенных учреждений:

В бухучете начисление амортизации отражайте проводками:

По новым основным средствам:

Начислена амортизация по основному средству

По основным средствам, бывшим в эксплуатации, которые получили безвозмездно:

Учтена ранее начисленная амортизация при безвозмездном получении основного средства:

от учреждения, подведомственного другому ГРБС, одного уровня бюджета

от учреждения другого уровня бюджета

от учреждения, подведомственного одному ГРБС, или обособленного подразделения

XX — аналитический код группы и вида синтетического счета объекта учета.

Счет 1.109.00.271 применяйте в части формирования стоимости готовой продукции (работ, услуг), которую учреждение реализует за плату (п. 40 Инструкции № 162н).

Такой порядок установлен пунктом 19 Инструкции № 162н.

В январе казенное учреждение «Альфа» безвозмездно получило оборудование. Оборудование поступило от другого казенного учреждения. Принимающая и передающая стороны подведомственны одному и тому же главному распорядителю бюджетных средств. При поступлении оборудования был составлен акт по форме № 0504101 в двух экземплярах. По данным передающей стороны балансовая стоимость оборудования составила 100 000 руб., амортизация оборудования — 10 000 руб., срок полезного использования оборудования — 10 лет (120 месяцев), фактический срок эксплуатации — один год (12 месяцев).

В этом же месяце оборудование было установлено и введено в эксплуатацию.

В бухучете учреждения в январе сделаны проводки:

В бухучете амортизация начисляется линейным способом. Срок полезного использования оборудования — 10 лет (120 месяцев), с учетом фактического использования оборудования передающей стороной в течение одного года (12 месяцев) учреждение полностью самортизирует оборудование за девять лет (108 месяцев).

Годовая норма амортизации в бухучете — 11,11% (1: 9 лет × 100).

Годовая сумма амортизационных отчислений в бухучете — 9999 руб. (90 000 руб. 11,11%).

Ежемесячная сумма амортизационных отчислений в бухучете — 833 руб./мес. (9999 руб. : 12 мес.).

Начисление амортизации по оборудованию в бухучете начинается с февраля.

В бухучете амортизацию можно начислять только линейным способом (п. 85 Инструкции к Единому плану счетов № 157н).

Для расчета амортизации линейным способом нужно знать срок полезного использования объекта основных средств и его первоначальную стоимость (восстановительную, если объект переоценивался) или остаточную стоимость, если объект ранее был в эксплуатации. Перечень расходов, формирующих первоначальную стоимость основного средства, приведен в таблице.

При расчете амортизации сначала определите годовую норму амортизации. Для этого используйте формулу:

По объектам основных средств, принимаемым к учету по первоначальной стоимости:

По объектам основных средств, ранее бывшим в эксплуатации:

Затем рассчитайте годовую сумму амортизации:

Сумма амортизации, которую нужно начислять ежемесячно, составляет 1/12 годовой суммы.

Такой порядок предусмотрен пунктом 85 Инструкции к Единому плану счетов № 157н.

Алгоритм исправления ошибок по НДС

Рассмотрим алгоритм исправления ошибок НДС в 1С 8.3 в учете покупателя.

Суммовая ошибка в книге покупок обнаружена в текущем периоде

По алгоритму 1С исправления осуществляются в текущей Книге покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Книге покупок

аннулируется первичный (дефектный) СФ;

текущего периода:

- принятие НДС к вычету по ИСФ с помощью документа Формирование записей книги покупок

регистрируется исправительный СФ.

:

- текущая декларация по НДС будет сформирована автоматически:

- Раздел 8;

- Раздел 3 данные указаны верно, с учетом исправленной ошибки.

Суммовая ошибка в книге покупок обнаружена в следующем периоде

По алгоритму 1С исправления вносятся с помощью Дополнительного листа книги покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Доп.листе книги покупок

аннулируется первичный СФ;

прошлого периода:

- принятие НДС к вычету по ИСФ с помощью Формирование записей книги покупок

регистрируется исправительный СФ.

:

- уточненная декларация по НДС в 1С будет сформирована автоматически:

- Раздел 8 в поле Ранее представленные сведения переключатель Актуальны;

- Приложение 1 к Разделу 8 переключатель Неактуальны;

- Раздел 3 данные указаны верно в уточненке по НДС в 1С, с учетом исправленной ошибки.

Подробнее Практикум по исправлению НДС суммовой ошибки, обнаруженной в следующем периоде, в книге покупок

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства