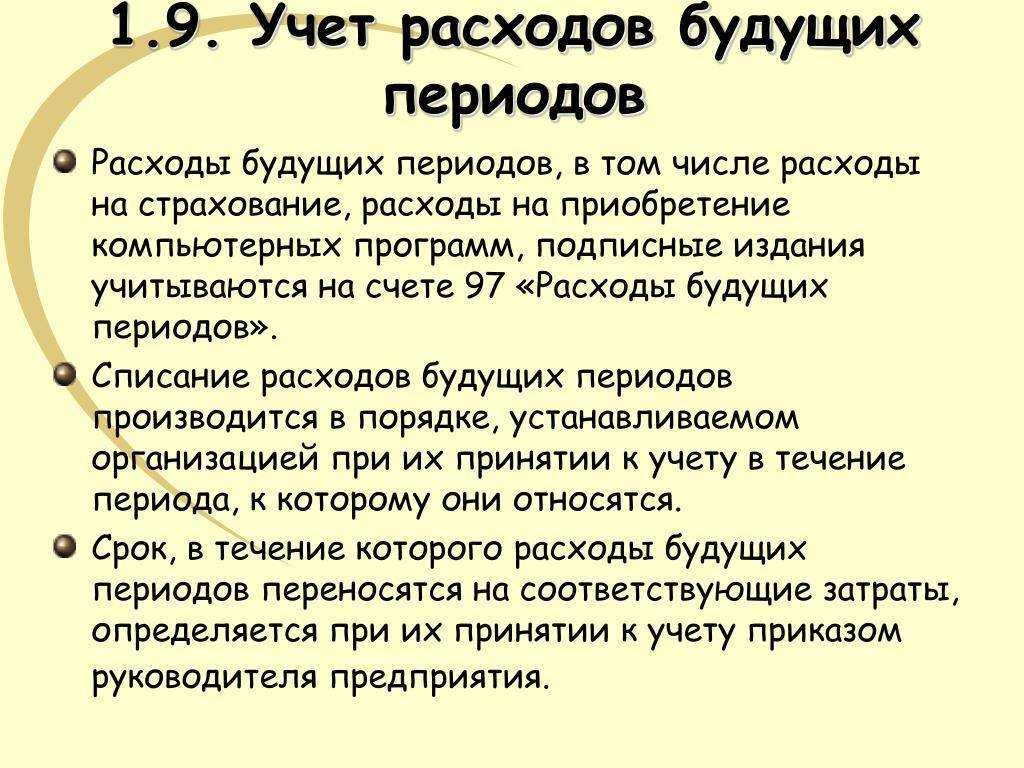

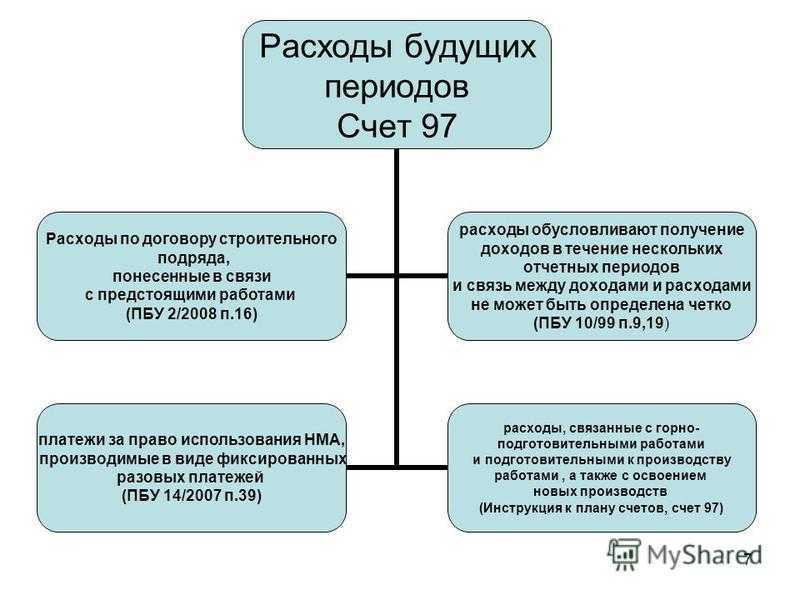

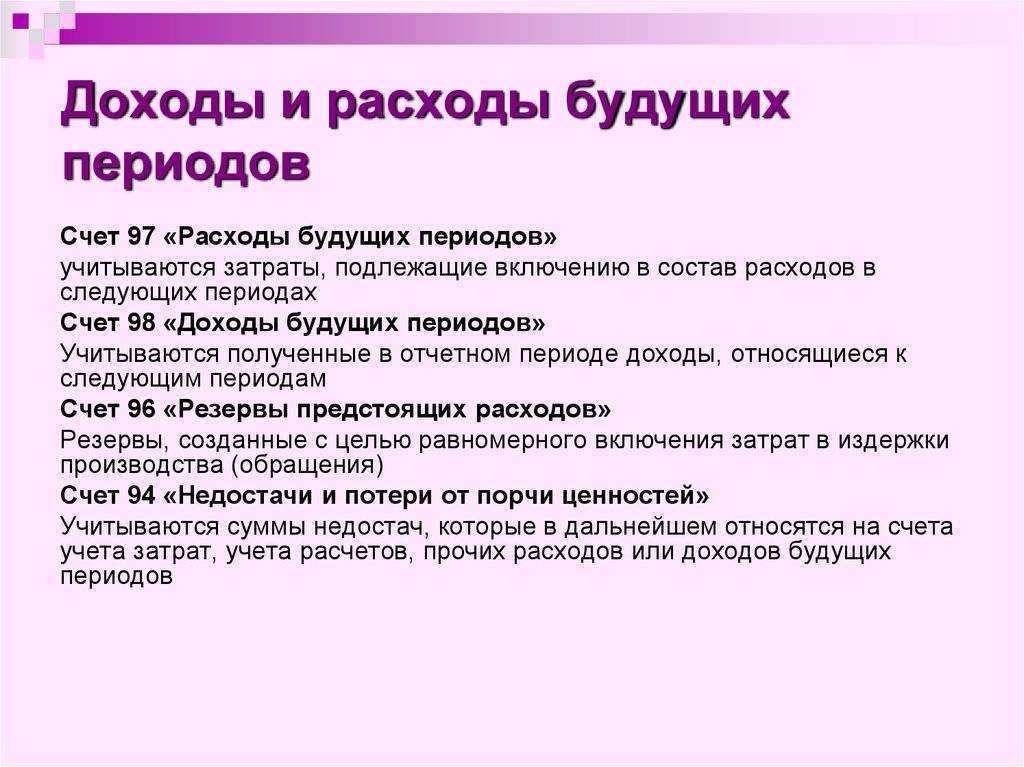

Счет 97 в бухгалтерском учете

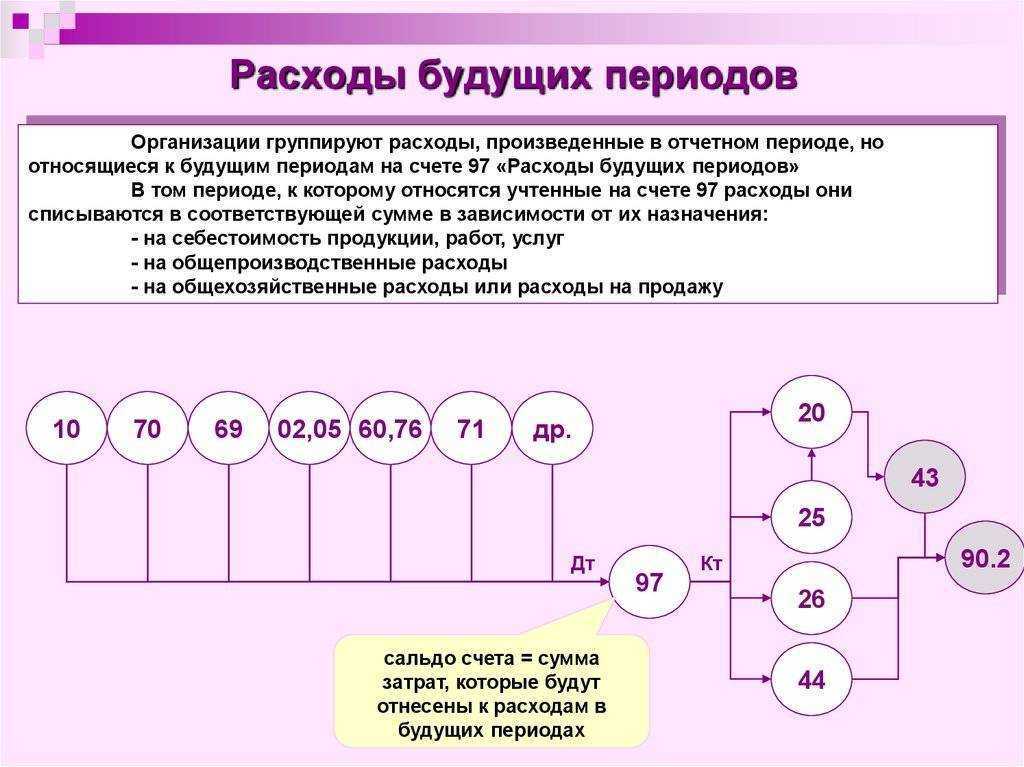

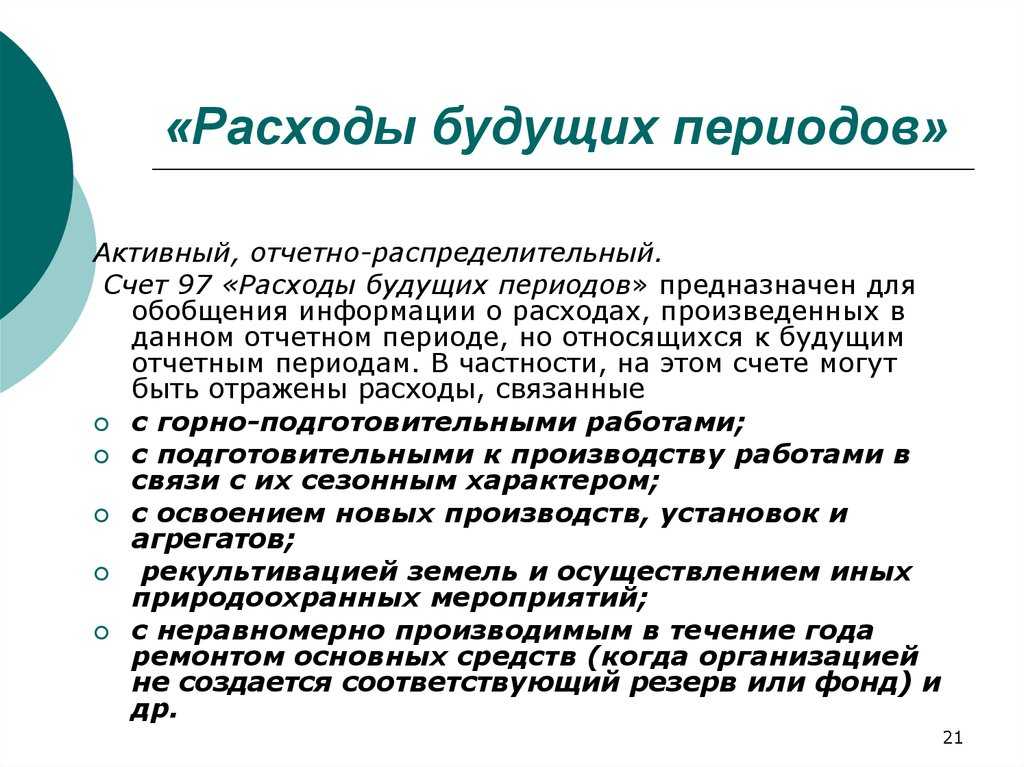

Счет является активным, относится к группе финансово-распределительных счетов. Аналитический учет на счете ведется по видам расходов. По Дт счета собираются все затраты, по Кт фигурируют финансовые счета и счета материальных ценностей.

Получите 267 видеоуроков по 1С бесплатно:

Типовые корреспонденции 97 счета:

Перспективы применения 97 счета в бухгалтерском учете

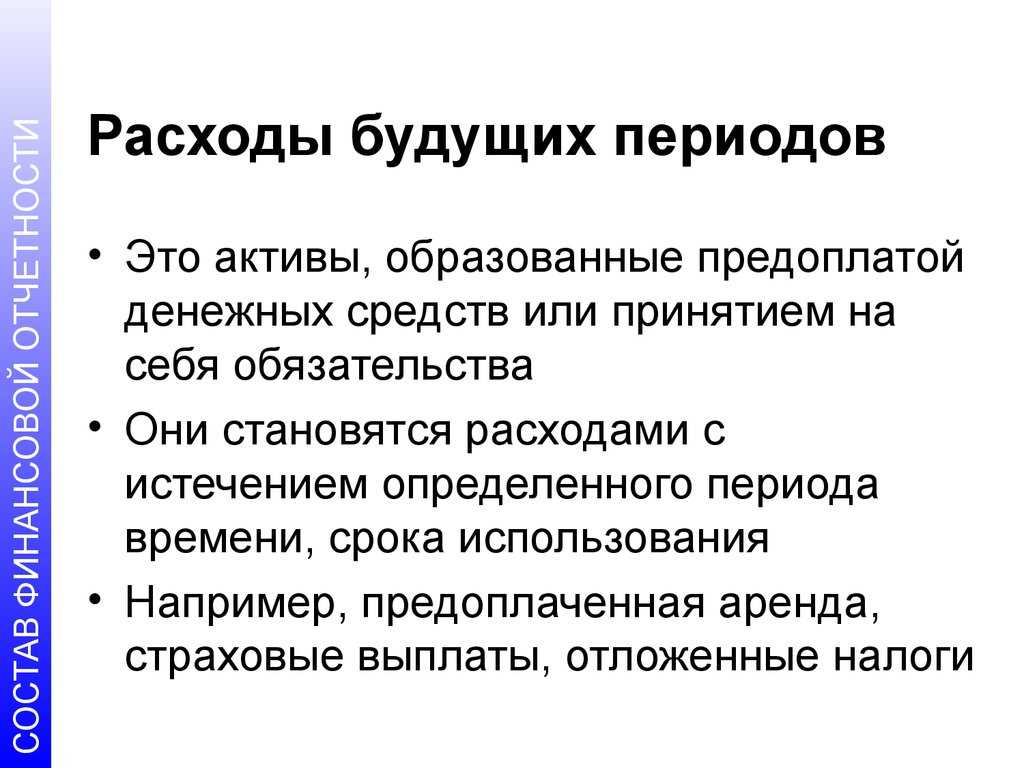

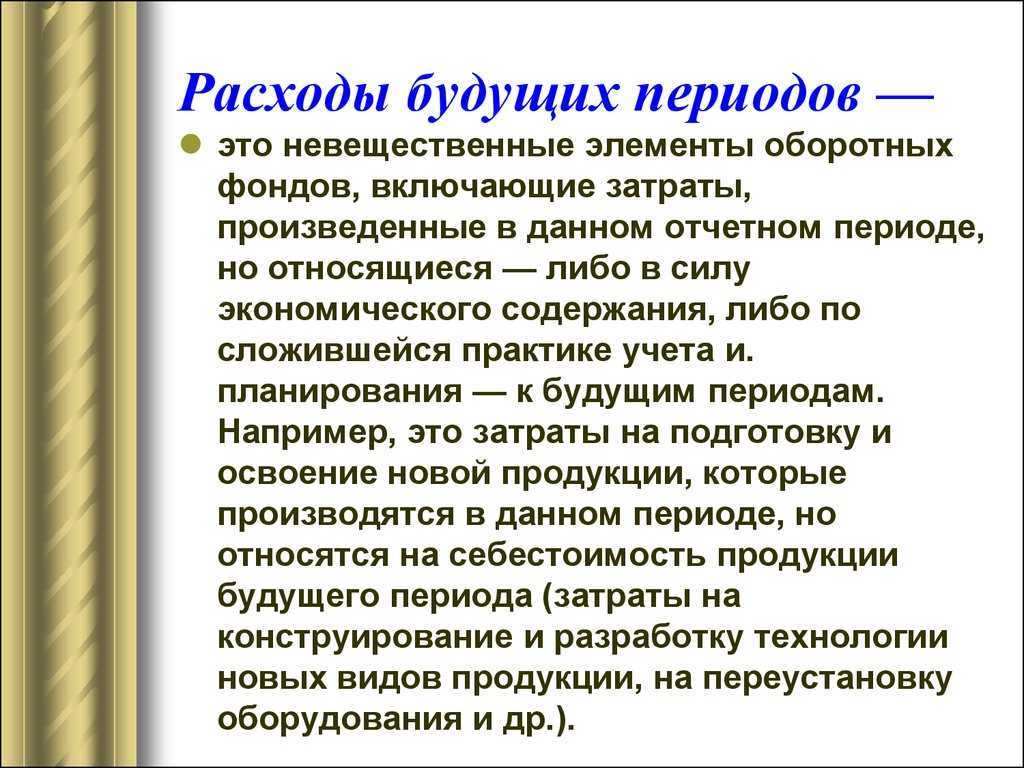

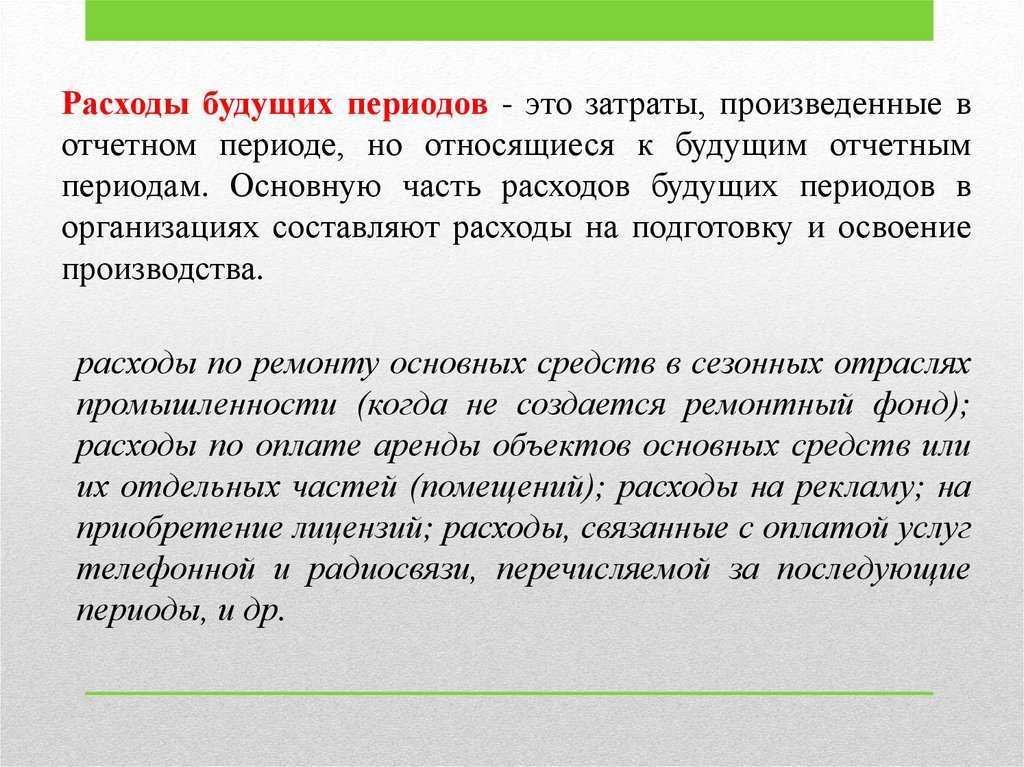

С 2011 года в российской системе БУ не существует понятия расходов будущих периодов, и из баланса исключена строка с соответствующим наименованием.

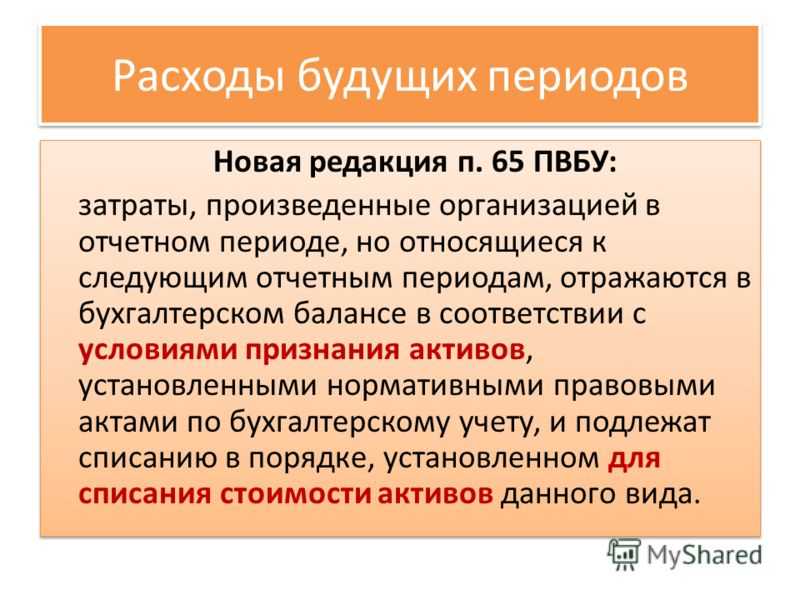

Постепенно продвигающийся процесс сближения РСБУ и МСФО привел к отказу от самого понятия РБП, но счет 97 в Плане счетов по-прежнему остался.

Главным расхождением является факт наличия 97 счета в активе баланса, в то время как фактически это отражение расходов. 97 счет входит в раздел оборотных активов (строка 1260 ) или запасов (строка 1210).

В настоящее время можно представить себе два варианта развития событий с 97 счетом: полный отказ либо продолжение использования.

В первом случае все расходы, относимые на 97 счет, должны отражаться как текущие расходы. Операции по договорам строительного подряда будут отражаться как незавершенное производство. Расходы на ремонт ОС (при отсутствии резервов) необходимо будет признавать в периоде фактического проведения ремонта.

Затраты на получение лицензий тоже придется признавать единовременно в момент фактической оплаты.

Это можно было бы назвать подходящим и логичным вариантом, но реалии нашей жизни вряд ли позволят к нему прийти. До сих пор существует ряд действующих нормативных актов и ПБУ, оперирующих понятием РБП. Это означает, что бухгалтеру в соответствии с ними придется относить на 97 счет соответствующие этим актам расходы, несмотря на то, что в Форме-1 они не будут отражаться, и для попадания в другие ее строки эти расходы будут требовать дополнительной расшифровки.

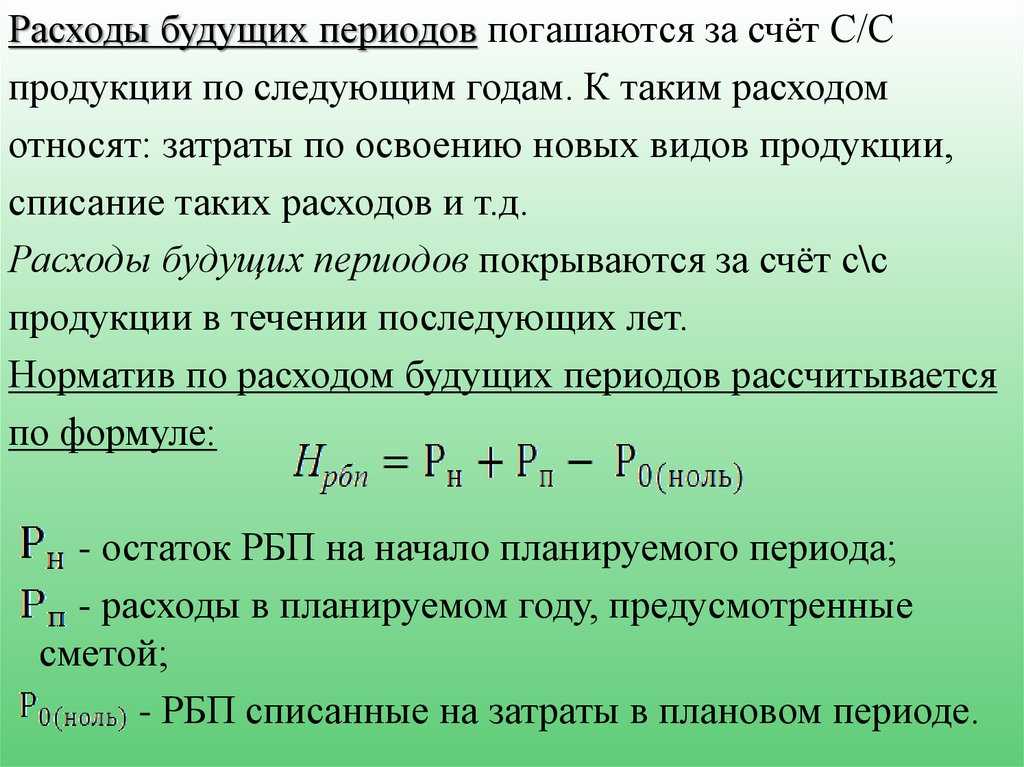

Фактически, мы идем к полному отказу от использования счета РБП. Но поскольку на практике он используется организациями для выравнивания БУ и НУ, вряд ли это произойдет скоро, несмотря на заверения Минфина.

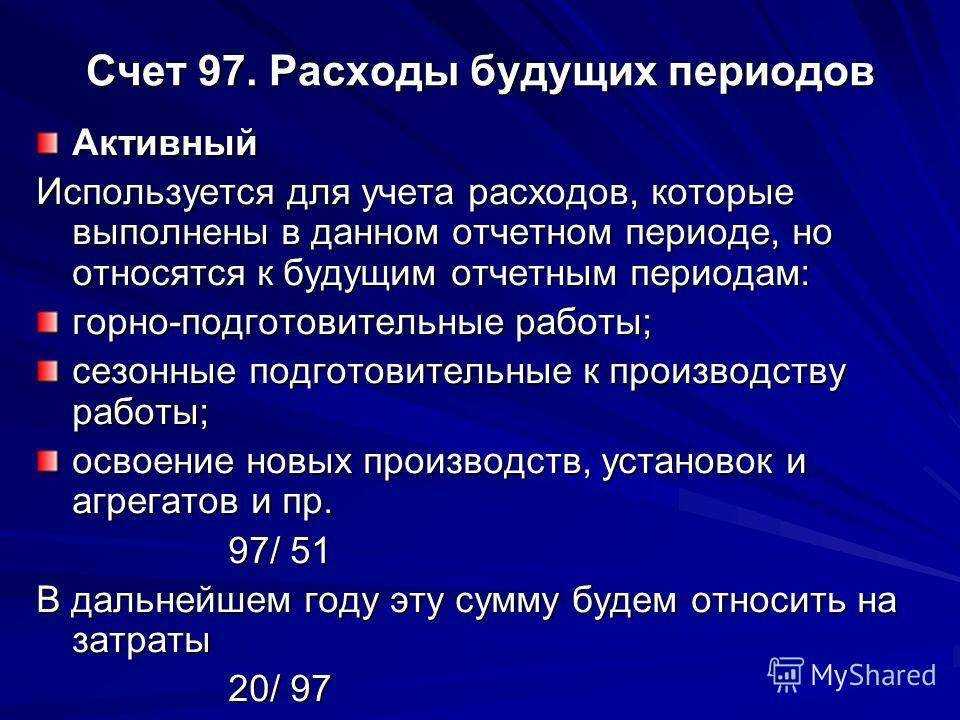

Типовые проводки по счету 97

Суммы расходов будущих периодов накапливаются по Дт 97, списание расходов и их уменьшение отражается по Кт 97.

Расходами для отражения по счету 97 могут быть признаны затраты, понесенные организацией на ремонт ОС и НМА:

| Дт | Кт | Описание | Документ |

| 97 | 25 (26) | Доля общепроизводственных (общехозяйственных) расходов при ремонте ОС/НМА в составе расходов будущих периодов | Бухгалтерская справка-расчет |

| 97 | 70, 69 | Сумма зарплаты и социальных взносов работников, занятых ремонтом ОС/НМА, в составе расходов будущих периодов | Зарплатная ведомость |

| 97 | 20, 23 | Доля основного (вспомогательного) производства при ремонте ОС/НМА в составе расходов будущих периодов | Бухгалтерская справка-расчет |

| 20, 23 | 97 | Расходы на ремонт ОС/НМА в составе производственной себестоимости | Акт выполненных работ |

На расходы будущих периодов могут быть списаны товары, материалы, готовая продукция:

| Дт | Кт | Описание | Документ |

| 97 | 10 | Материалы в составе расходов будущих периодов | Расходная накладная |

| 97 | 41 | Товары в составе расходов будущих периодов | Расходная накладная |

| 97 | 43 | ГП в составе расходов будущих периодов | Расходная накладная |

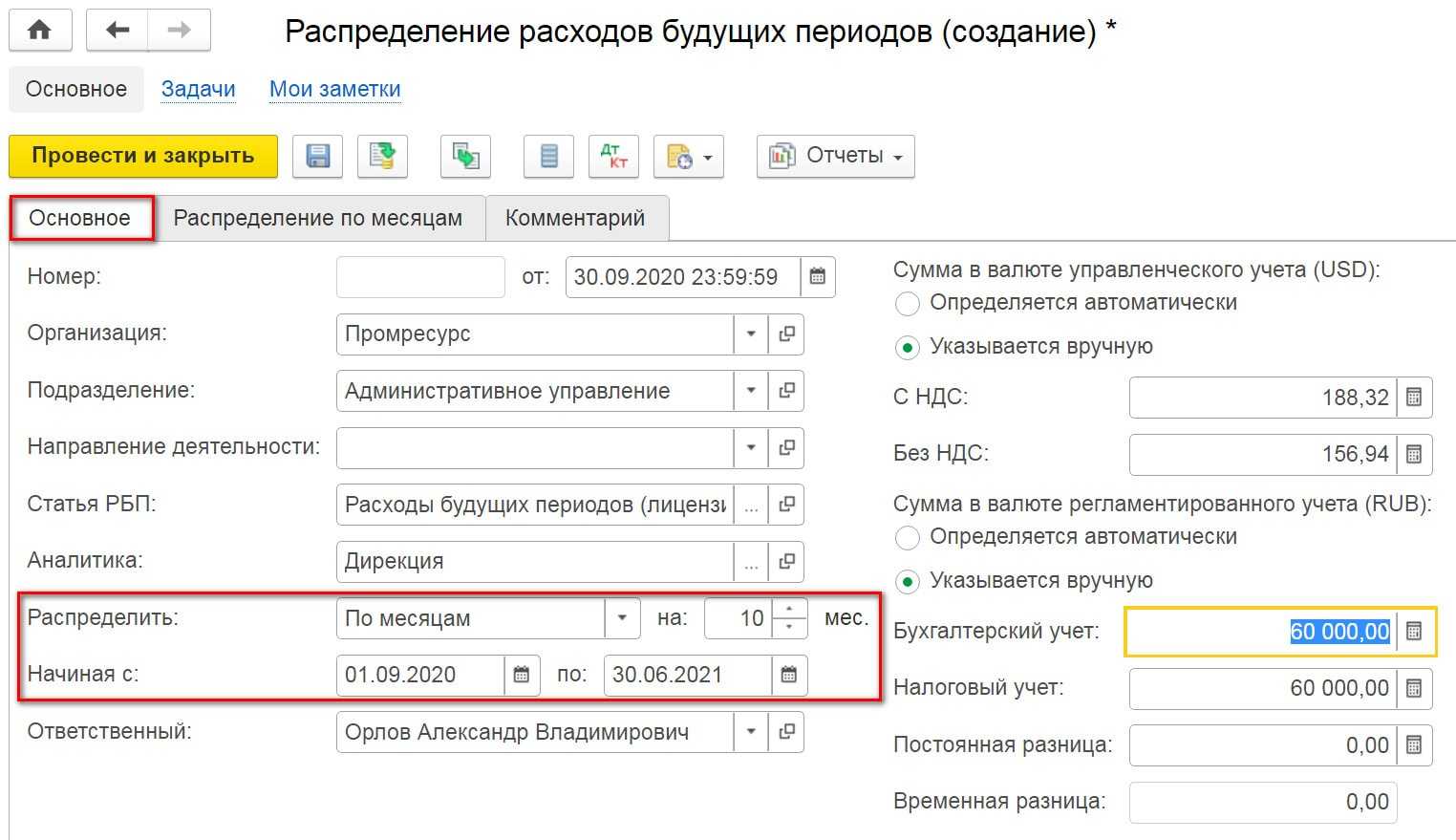

Расходы будущих периодов в 1С 8.3

Нередко в практике бухгалтера встречаются ситуации, когда некоторые расходы необходимо принять к учету не единовременно, а списать равными долями в течение налогового периода. Для этих целей существует счет 97.21 «Расходы будущих периодов». Наиболее частые случаи – полисы ОСАГО и неисключительные права на программное обеспечение.

Рассмотрим примеры на практике.

Организация оплатила страховой компании расходы за оформление полиса ОСАГО. При проведении списания с расчетного счета необходимо правильно выбрать тип операции и соответствующую аналитику. В нашем случае вид списания «Прочее списание», в этом случае документ дает выбрать нам нужные счета учета. Контрагента и сумму заполняем в соответствии с договором. Счет учета 76.01.9 «Платежи по прочим видам страхования» (аналогично с этим примером можно проводить и страхование сотрудников на счете 76.01.2).

В справочнике «Расходы будущих периодов» создаем новый элемент. Обязательно заполняем сумму нашего расхода и периодичность, в течение которой будут списываться равные доли расходов. Создать элемент справочника можно и заранее из раздела Справочники – Доходы и расходы – Расходы будущих периодов.

Наш автомобиль участвует непосредственно в основной деятельности, поэтому счет отнесения затрат 20.01 и соответствующая аналитика. Сохраняем изменения и проводим документ списания с расчетного счета. Документ формирует проводки только по бухгалтерии, в налоговом учете сумма будет списываться после регламентной операции «Списание расходов будущих периодов».

Эта операция удобна еще и тем, что бухгалтер создает только списание с расчетного счета, который впоследствии будет принимать расходы к учету, не оформляя поступление услуги.

На рабочее место руководителя приобретена лицензия на использование антивирусного продукта. Данный продукт имеет срок действия 2 года с момента активации. Оприходуем данное программное обеспечение на 26 счет.

В документе в счетах учета затрат откроем гиперссылку и укажем нужные нам счета, как показано на рисунке:

Аналогично предыдущему примеру создаем элемент справочника «Расходы будущих периодов», но здесь уже обращаем внимание, что срок действия 2 года. Документ формирует записи по 26 счету только по бухгалтерскому учету

А по 97.21 формирует записи по налоговому и отрицательную запись во временных разницах. Эта отрицательная сумма в оборотно-сальдовой ведомости будет отображать сумму несписанных расходов

Документ формирует записи по 26 счету только по бухгалтерскому учету. А по 97.21 формирует записи по налоговому и отрицательную запись во временных разницах. Эта отрицательная сумма в оборотно-сальдовой ведомости будет отображать сумму несписанных расходов.

В ежемесячной процедуре закрытия месяца выполняем регламентную операцию, которая будет списывать Расходы будущих периодов согласно той настройки, что мы указывали при принятии их к учету.

Мы видим, что наши расходы по страхованию, которые изначально отразились по Дт 76.01.9, списываются на 20.01 счет суммой, которая равна делению суммы полиса на 12 месяцев (14000,0/12). А сумма лицензии на право использования антивирусной программы, которая первоначально сделала записи только по бухгалтерскому учету 26 счета, теперь формирует записи по Дт 26 счета, принимая расходы к налоговому учету, и по Кт 97.21, уменьшая сальдо по данной аналитике расходов будущих периодов.

Если у Вас остались вопросы по оформлению расходов будущих периодов в 1С 8.3 Бухгалтерия, мы с радостью ответим на них в рамках бесплатной консультации.

Примеры использования 97 счета

Пример 1

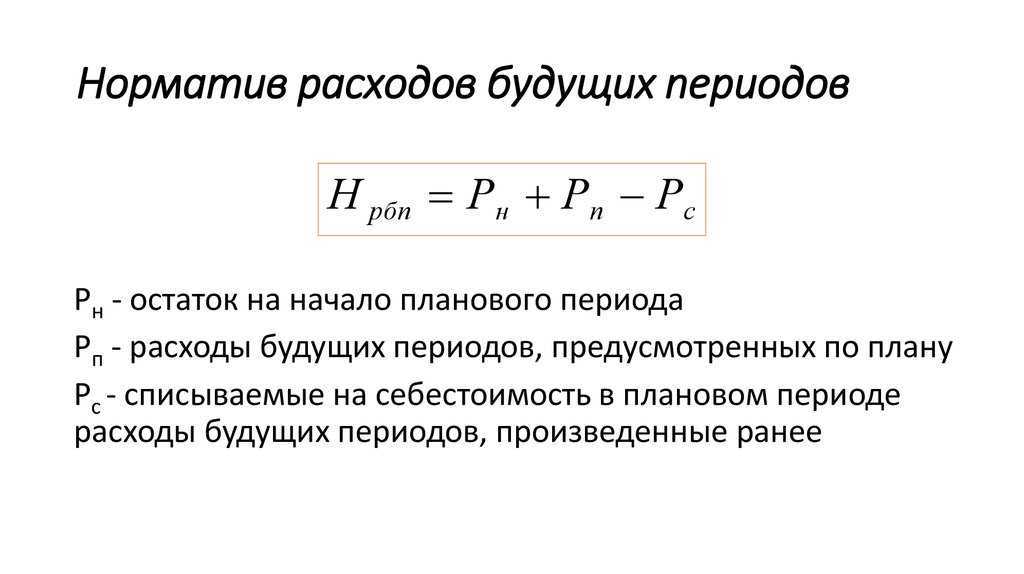

Выполним расчет. Ежемесячная сумма списания: 72 000 / (12*5) = 1 200руб.

Поступление будет отражено проводками по 97 счету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 51 | Отражение оплаты поставщику | 72 000 | Плат. поручение исх. |

| 97 | 60 | Отражение поступления ПО | 72 000 | Накладная |

Ежемесячно в течение 5 лет ПО будет списываться проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 26 | 97 | Отражение списания РБП | 1 200 | Бухгалтерская справка |

Пример 2

Издержки на ТЭО можно будет отнести на договор подряда, так как есть большая вероятность, что к моменту их осуществления тендер будет выигран и договор подписан.

Проводки по 97 счету «Стройпроекта» в ноябре:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 97 | 60 | Отражение поступления услуг по разработке ТЭО | 500 000 | Акт, накладная |

| 19 | 60 | Отражение «входного» НДС | 90 000 | СФ поставщика |

| 60 | 51 | Отражение оплаты поставщику | 590 000 | Плат. поручение исх. |

| 68 | 19 | Отражение вычета по поступлению | 90 000 | Книга покупок |

В марте 2017 создается проводка по списанию:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 97 | Списание РБП на затраты | 500 000 | Бухгалтерская справка |

Пример использования счета 97 при учете расходов будущих периодов

ООО «Кандидат» имеет в собственности котельную, которая отапливает соседние здания. Тепло производится с помощью газового котла, который является опасным производственным объектом. По этой причине общество ежегодно вынуждено страховать свое газовое оборудование. 28 февраля был получен страховой полис от страховой организации. За него ООО «Кандидат» заплатило 25 000 руб. Срок действия полиса ‒ с 1 марта текущего года по 28 февраля будущего года. Бухгалтерия должна сделать операции:

- Дт 76 Кт 51 «Расчетные счета» – перечислено 25 000 рублей страховой компании;

- Дт 97.02 Кт 76 – получен полис на страхование газового котла со взносом 25 000 рублей;

- 25 000 / 12 = 2 083,33 руб. – ежемесячная норма отнесения суммы страховки на затраты;

- Дт 23 Кт 97.02 – списаны РБП по страхованию за март в размере 2 083,33 рубля.

Ежемесячно 97 счет будет погашаться на сумму 2 083,33 рубля, пока не закончится срок страхования объекта. Чтобы в программе сумма регулярно списывалась автоматически регламентной операцией, надо все данные прописать в карточке объекта по образцу:

Рисунок 1. Карточка из программы 1С 8

Аренда земельных участков

Как делить страховые суммы на счету 97 в бухгалтерском учете?

97.02 «Расходы на страхование» корреспондирует по дебету со счетами:

- 20 «Основное производство»;

- 23 «Вспомогательное производство»;

- 26 «Общехозяйственные расходы».

По кредиту он может корреспондировать со счетами:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 76 «Расчеты с прочими дебиторами и кредиторами».

Страхуя имущество, предприятие заключает контракт со страховой организацией в виде полиса, действующего в течение года. Поэтому бухгалтер считает целесообразным делить сумму страхового взноса на равные части и ежемесячно списывать их с 97 счета. Хотя единовременное списание не возбраняется правилами бухгалтерского учета.

Коды баланса и их расшифровка

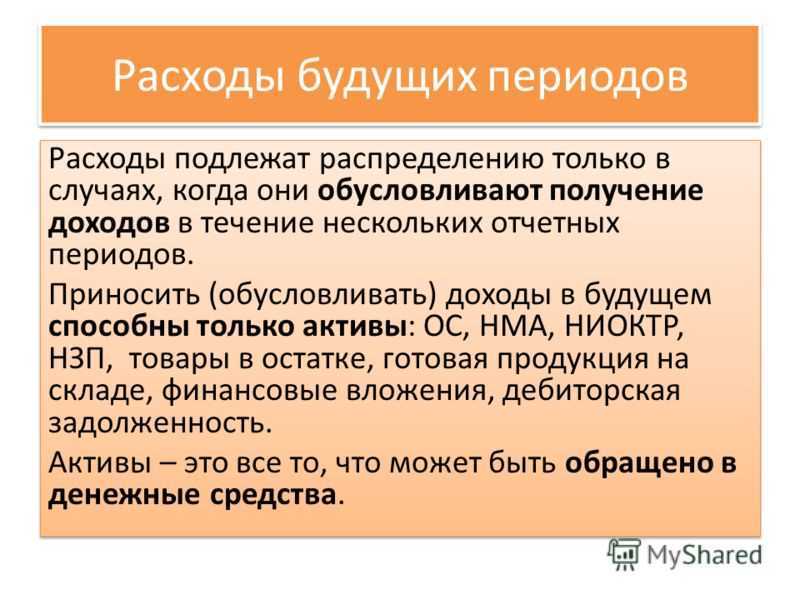

Зачем нужны будущие издержки?

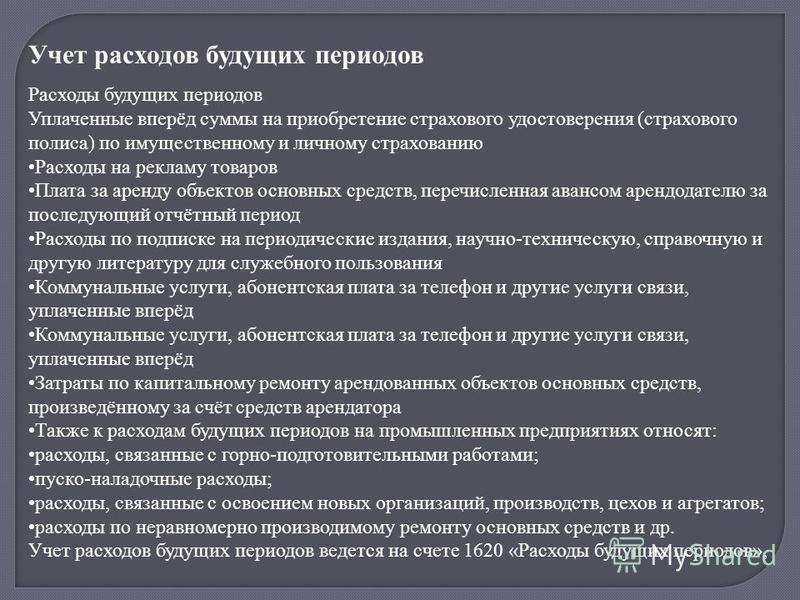

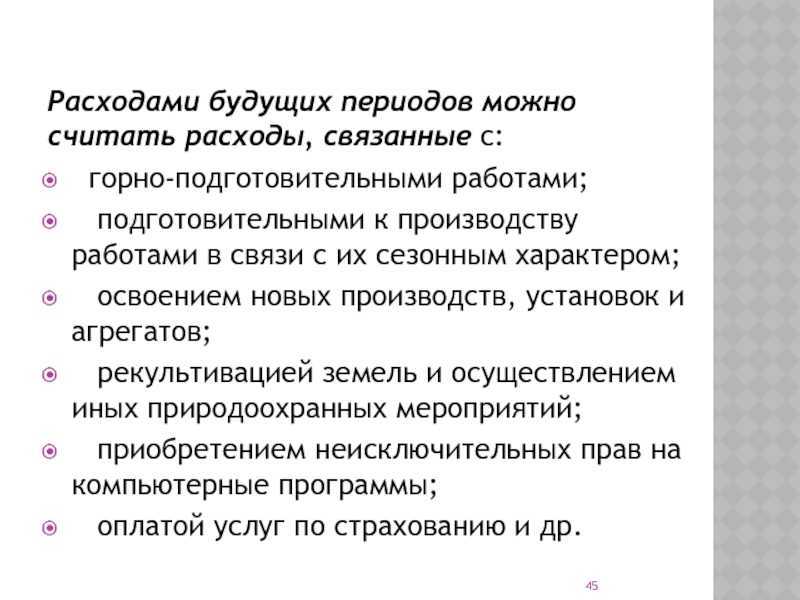

Это означает, что организация потратила деньги сейчас, но на затраты сумму спишет потом. При этом дебиторская и кредиторская задолженности закрываются в текущем периоде. К таким расходам относятся:

- затраты на страхование имущества;

- покупка лицензий;

- обязательная сертификация продукции;

- неисключительные права на программные продукты;

- рекультивация земель;

- горные подготовительные работы.

В бухгалтерском учете 97 счет относится к активным, поэтому все расходы списываются в дебет других счетов. Соответственно, обороты по кредиту уменьшают дебетовый остаток. Суммы отражаются за минусом налога на добавленную стоимость.

Примечание от автора! Активными называются счета, остатки по которым могут аккумулироваться только по дебету. Это оказывает влияние на структуру баланса. В данном случае «активный» буквально означает актив баланса.

Аналитический учет расходов будущих периодов (РБП) ведется по каждому поступающему активу. Это означает, что для каждого названия будет заведена собственная карточка, в которой указывается:

- наименование;

- сумма по договору;

- признание расходов в днях или месяцах;

- период списания, соответствующий сроку действия, прописанному в договоре;

- счет в бухгалтерском учете для списания издержек;

- статья затрат.

Для каждого из типов расходов будущих периодов были предусмотрены собственные субсчета:

- 97.01 принято предназначать для издержек на оплату труда будущих периодов (отпуска, компенсации на увольнение).

- 97.02 применяется для учета затрат на добровольное страхование работников.

- 97.21 используется для прочих расходов.

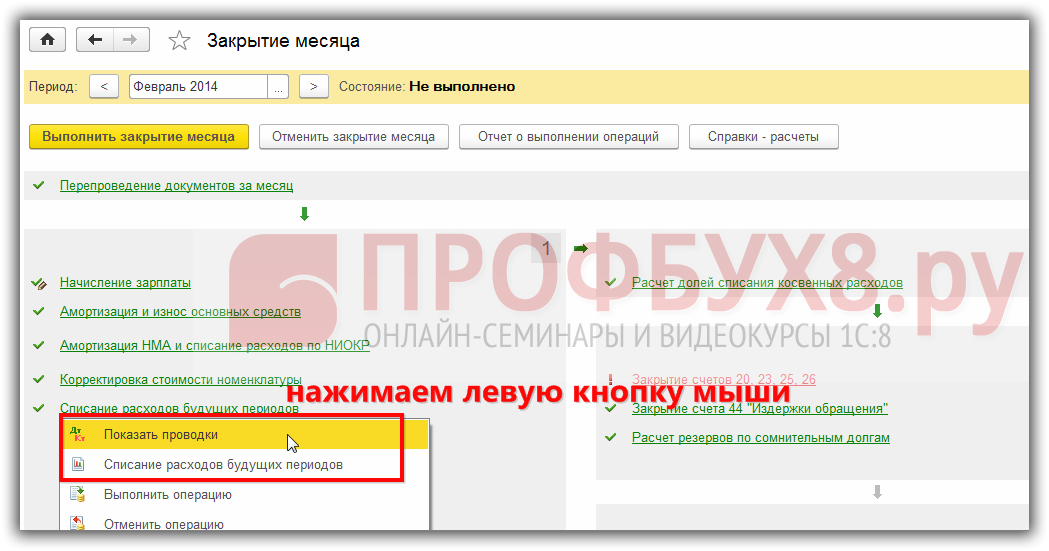

Списание расходов будущих периодов в 1С 8.3

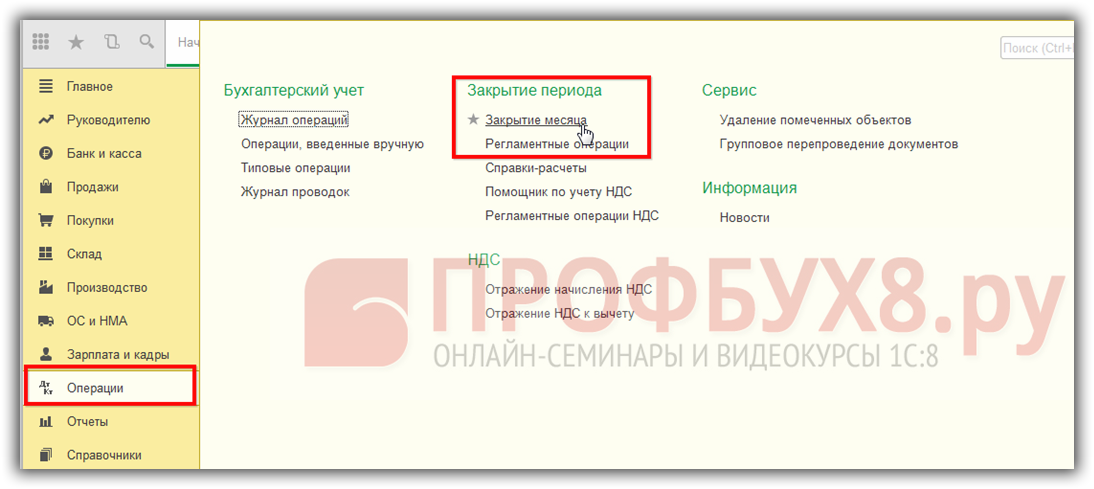

Списание стоимости РБП в 1С 8.3 происходит автоматически при выполнении регламентных операций при закрытии месяца:

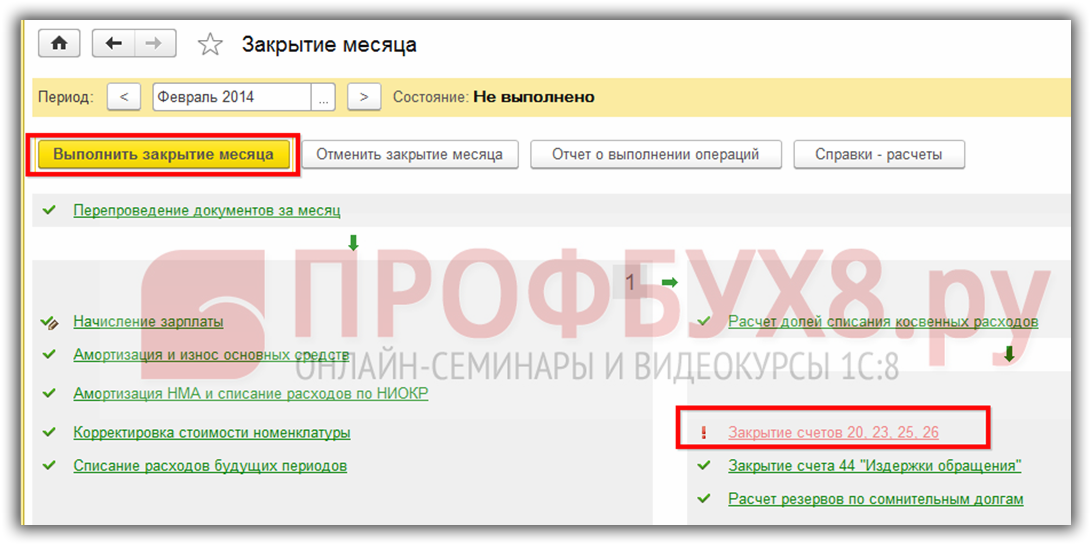

Помощник по закрытию месяца в 1С 8.3 позволяет сразу сделать все необходимые регламентные операции по закрытию месяца.

Для запуска помощника нажимаем кнопку Выполнить закрытие месяца, после чего программа 1С Бухгалтерия 3.0 (8.3) последовательно выполняет все необходимые операции по закрытию месяца:

В случае обнаружения каких-либо ошибок в учете программа 1С 8.3 выдаст информационное сообщение о содержании ошибки и документе, в котором она сделана:

также путь для быстрого открытия документа и его исправления:

После исправления ошибок в учете необходимо еще раз выполнить закрытие месяца в 1С 8.3.

После выполнения закрытия месяца в 1С 8.3:

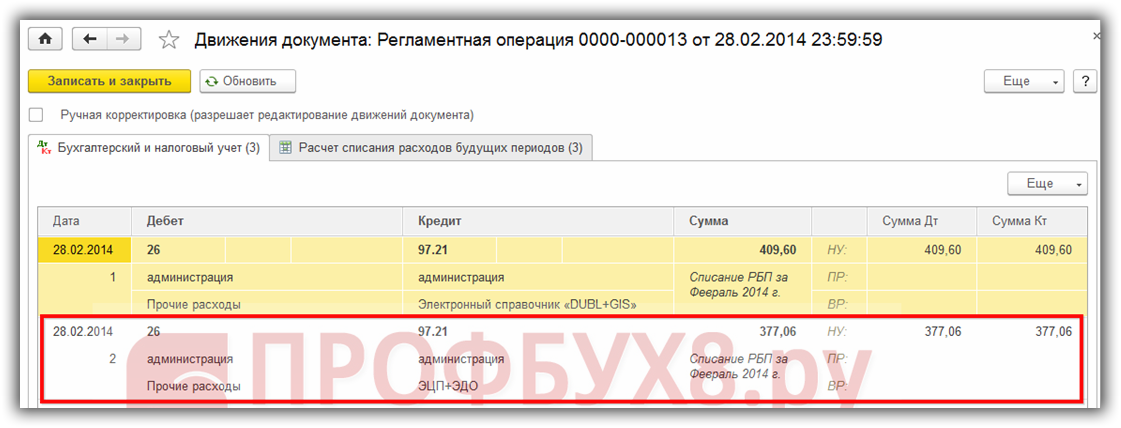

можно увидеть бухгалтерские проводки списания расходов будущих периодов:

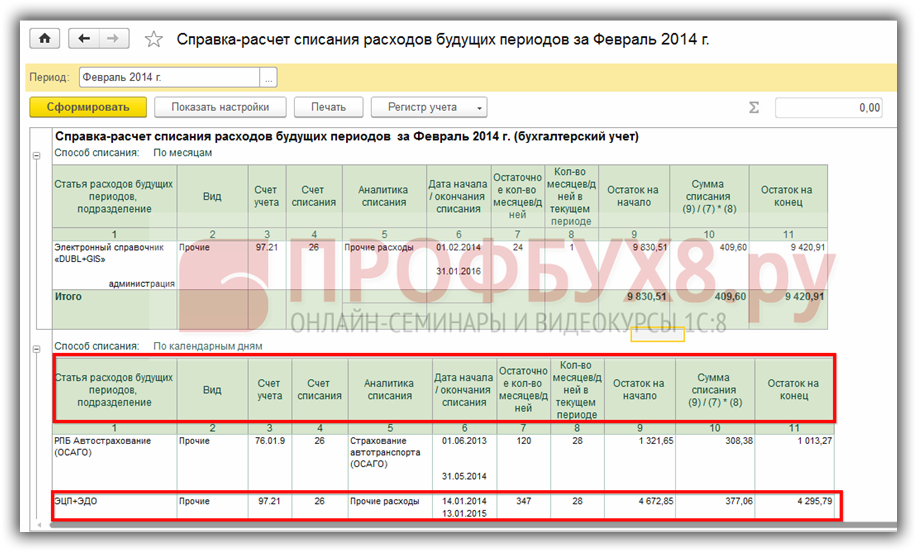

Справка-расчет списания расходов будущих периодов в 1С 8.3

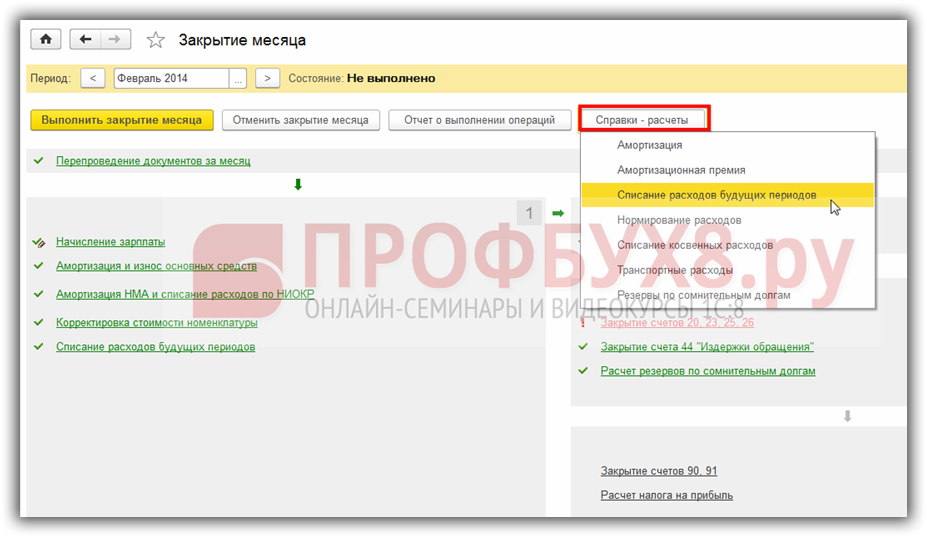

В 1С 8.3 можно использовать справку-расчет списания РБП:

Справку-расчет о списании РБП в 1С 8.3 можно вызвать из помощника закрытия месяца. Это можно осуществить путем обращения к функции Справки-расчеты в верхнем правом углу помощника, где программа 1С 8.3 показывает весь список справок-расчетов, которые она может сделать:

Нормативная база

Нормативные акты, которые касаются учета нематериальных активов:

- ПБУ 10/99 «Расходы»;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34 н (с учетом изменений приказа Минфина России от 24.12.2010 N 186 н);

- ПБУ 14/2007 «Учет НМА»;

- Инструкция по применению плана счетов;

- Другие ПБУ, где прямо прописан порядок учета активов/расходов в составе РБП.

См. также:

- Закрытие месяца, квартала, года в 1С 8.3 Бухгалтерия

- Как найти ошибки при закрытии месяца и года в 1С 8.3 Бухгалтерия 3.0

- Убытки прошлых периодов в 1С 8.3

- Закрытие затратных счетов в 1С 8.3 (счета 20, 23, 25, 26, 29, 44)

- Почему не закрываются 20 и 25 счет в бухгалтерском учете в 1С 8.3

- Регламентные операции в 1С 8.3 Бухгалтерия

- Экспресс-проверка ведения учета в программе 1С Бухгалтерия 8 ред 3.0

Поставьте вашу оценку этой статье: