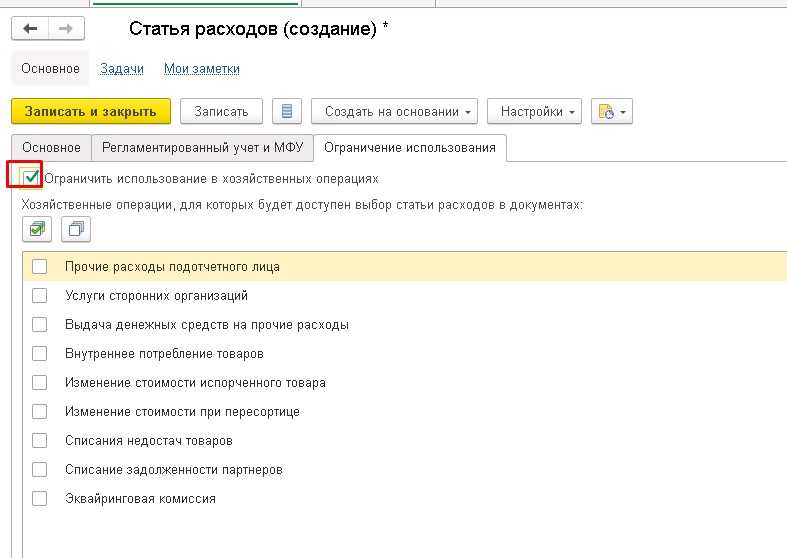

Настройка правил распределения расходов

Правильная настройка налогового учета прямых расходов является важной задачей для многих организаций. Для эффективного учета расходов необходимо определить правила и методы их распределения

Первым шагом при настройке правил распределения расходов является определение бухгалтерских счетов, на которые будут списываться эти расходы. Для этого необходимо проанализировать структуру расходов, учесть особенности деятельности организации и требования налогового законодательства.

Далее необходимо определить методы распределения расходов. Существует несколько методов расчета доли расходов по различным факторам. Например, метод расчета доли расходов по стоимости производства, по количеству продукции или по доле реализации.

После определения методов распределения необходимо настроить соответствующие правила в программном обеспечении 1С. Для этого можно использовать функционал модуля «Управление расчетами» или настроить специальные регистры расчетов.

Важным моментом при настройке правил распределения расходов является учет требований налогового законодательства. Необходимо учесть особенности налогообложения и правила формирования налоговых баз при распределении расходов.

В конечном итоге, настройка правил распределения расходов позволит точно учитывать прямые расходы и правильно формировать налоговую базу. Это позволит предоставить достоверную информацию для внешних сторон и вывести налоговый учет на новый уровень эффективности.

Создание счета учета

Прежде чем начать настраивать прямые расходы в 1С бухгалтерии, необходимо создать счет учета, на который будут списываться эти расходы.

Для этого в программе 1С необходимо:

Шаг 1: Зайти в раздел «Бухгалтерия».

Шаг 2: Выбрать меню «Справочники» и кликнуть на пункт «План счетов».

Шаг 3: Нажать на кнопку «Вставка» или «Ins» на клавиатуре для создания нового счета.

Шаг 4: В открывшемся окне заполнить следующие поля:

- — Код счета: указать уникальный код для счета.

- — Наименование счета: ввести название счета.

- — Тип: выбрать тип счета (активный, пассивный, счет доходов и расходов).

- — Уровень: указать уровень счета в иерархии.

Шаг 5: Подтвердить создание счета, нажав кнопку «ОК».

После выполнения всех указанных шагов, счет учета будет создан и готов к использованию для прямых расходов в программе 1С бухгалтерии.

Аудит и контроль налогового учета прямых расходов

Аудит и контроль налогового учета прямых расходов являются важной составляющей эффективной налоговой стратегии компании. Эти процессы позволяют обеспечить правильную оценку и отражение прямых расходов в бухгалтерии, а также соответствие законодательству и требованиям налоговых органов

В рамках аудита налогового учета прямых расходов проводятся проверки правильности классификации и учета расходов, а также соответствия документации требованиям налогового законодательства

Особое внимание уделяется отражению расходов на конкретные виды деятельности и объекты, а также корректному расчету налоговых обязательств

Контроль налогового учета прямых расходов предполагает ежедневное и непрерывное мониторинг выполнения требований и правил налогового законодательства. Это включает проверку правильности заполнения налоговых деклараций, своевременность и полноту предоставления необходимой отчетности, а также соответствие документации и проведенных операций налоговым законам.

Помимо аудита и контроля налогового учета прямых расходов, рекомендуется также проводить внутренний аудит процессов, связанных с учетом и отражением прямых расходов. В рамках внутреннего аудита осуществляется оценка эффективности процедур, обнаружение и устранение возможных ошибок, а также совершенствование системы внутреннего контроля в целом.

Правильная настройка налогового учета прямых расходов и ежедневный контроль его выполнения позволяют избежать возможных налоговых рисков и штрафов со стороны налоговых органов. Это также обеспечивает точность и достоверность информации в бухгалтерской отчетности, что является важным фактором при принятии управленческих решений и планировании дальнейшей деятельности компании.

Как закрывается 20 счет в 1С 8.3

Рассмотрим, можно ли в 1С 8.3 реализовать автоматическое списание расходов со счета 20 без учета выручки по номенклатурной группе.

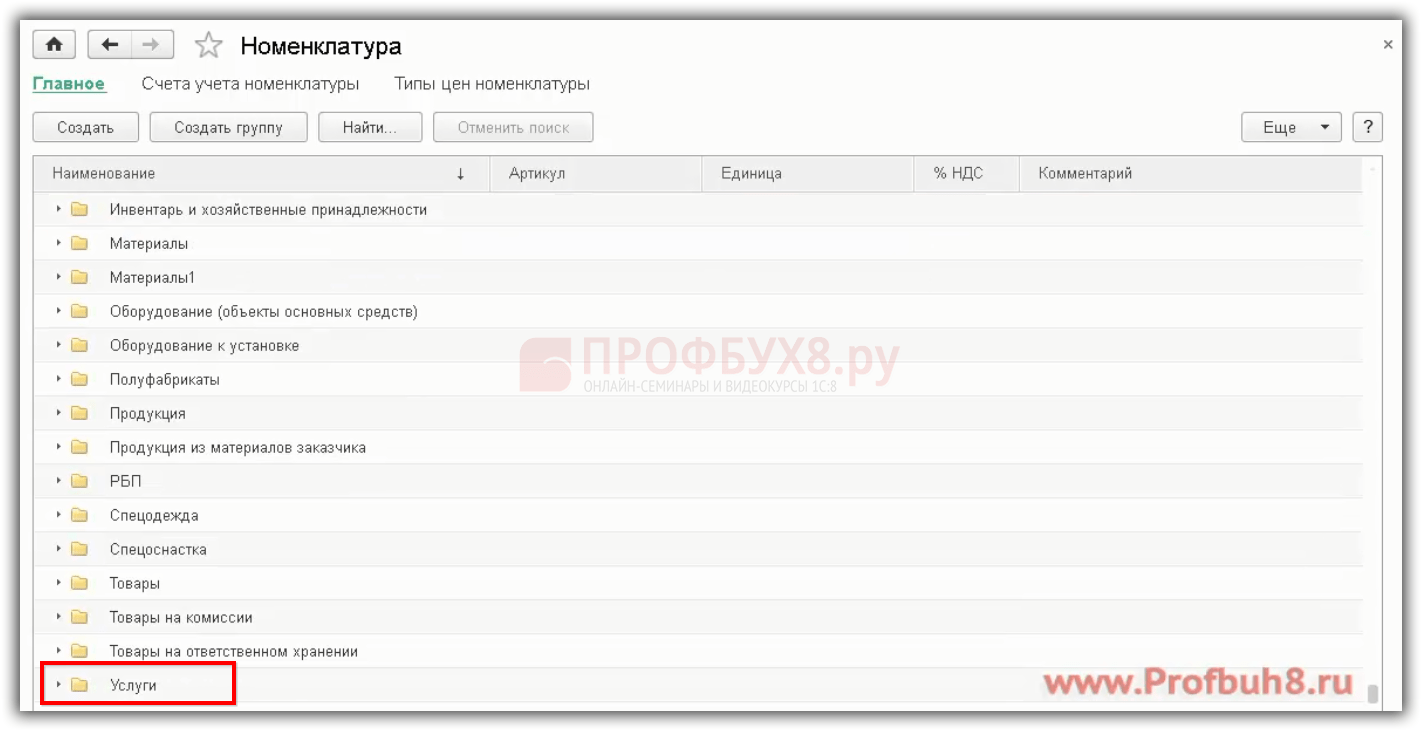

Номенклатурная группа – это вид товаров, работ и услуг в 1С 8.3.

В базе 1С 8.3 есть справочник Номенклатура, где есть группа Продукция – это конечная продукция организации:

Либо есть такая группа как Услуги, где есть собственные услуги, то есть те услуги, которые оказываются непосредственно заказчикам:

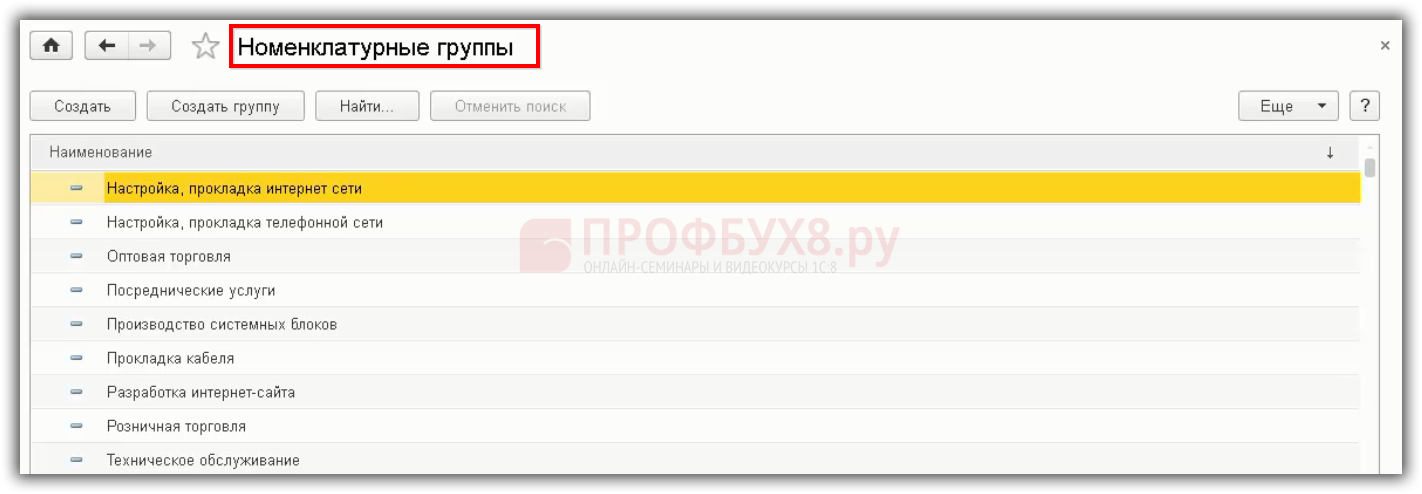

В 1С 8.3 есть справочник Номенклатурные группы. Многие пользователи 1С 8.3 путаются, для чего они нужны. Вроде есть номенклатура, которая подставляется в документы на реализацию. Но в 1С 8.3 есть номенклатурные группы, по которым ведется аналитический учет по кредиту счета 90, то есть добавляется в выручку и номенклатура, и номенклатурная группа. Дебет счета 20 накапливается именно по номенклатурной группе:

В прошлой версии программы 1С 8.2 пока не пройдет выручка по номенклатурной группе, то 20 счет не закроется. По этой причине возникали проблемы с закрытием 20 счета в 1С, потому что по некоторым услугам либо не могло быть выручки либо, например, реализация идет по одной номенклатурной группе, а затраты отражаются по двум строкам.

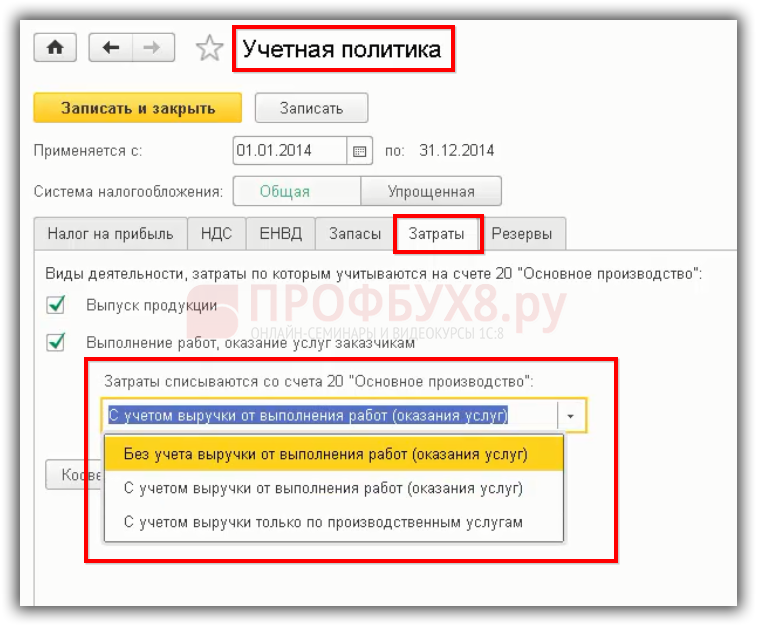

Для того чтобы не возникало трудностей с закрытием счета 20, разработчики 1С ввели параметр в настройке Учетной политики, как закрытие 20 счета без учета выручки. Данную настройку нужно применять для работ либо услуг:

Таким образом, в 1С 8.3 в Учетной политике предусмотрены варианты для закрытия счета 20 по работам и услугам в конце месяца:

- Без учета выручки;

- С учетом выручки;

- С учетом выручки только по производственным услугам.

Способ закрытия 20 счета «Без учета выручки от выполнения работ» в 1С 8.3

В 1С 8.3 по данному способу проще работать с 20 счетом. Если в 1С 8.3 сложно выдерживать зависимость 20 счета от кредита 90 счета и номенклатурных групп, то данный способ наиболее приемлем, и 20 счет будет ежемесячно закрываться.

По данному способу дебет счета 20 будет закрываться, если нет выручки по кредиту счета 90 или выручка идет по другой номенклатурной группе, при условии что в Учетной политике задан способ закрытия 20 счета – «Без учета выручки от выполнения работ».

Таким образом, все затраты, учитываемые на счете 20 по работам и услугам, будут списываться автоматически в полной сумме в Дт 90 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90 или не отражена.

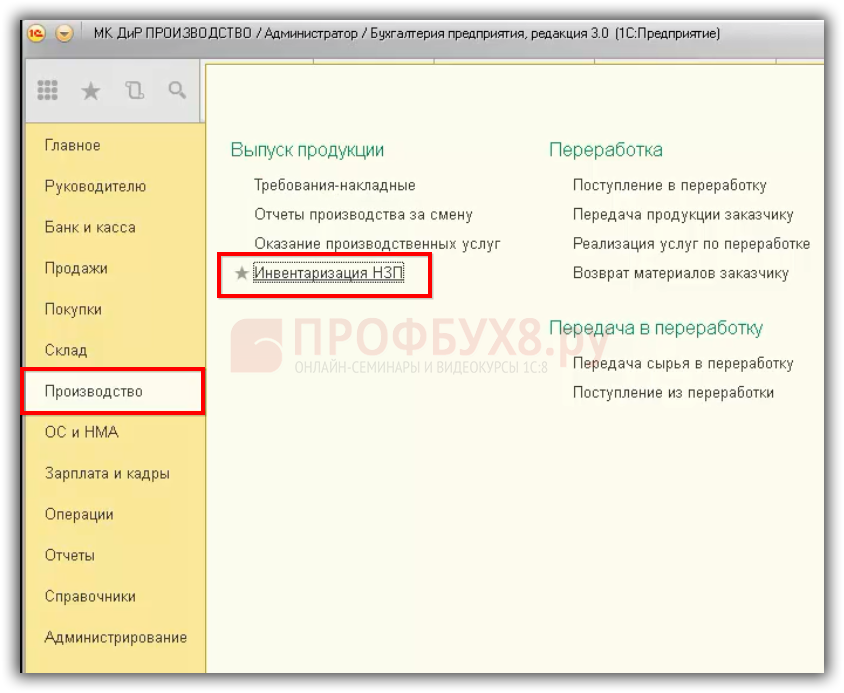

Чтобы при данном способе отразить «незавершенку», в 1С 8.3 нужно ввести документ «Инвентаризация незавершенного производства», тогда дебет 20 счета закроется за минусом суммы «незавершенки»:

Способ закрытия 20 счета «С учетом выручки от выполнения работ» в 1С 8.3

Если в 1С 8.3 выбран вариант настройки Учетной политики «С учетом выручки от выполнения работ», тогда

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, необходимо строгое соответствие, чтобы по дебету 20 счета отразились затраты по одной номенклатурной группе и обязательно выручка прошла по этой номенклатурной группе. Если выручки не будет по номенклатурной группе в текущем месяце, то 20 счет не закроется, и будет переходить как «незавершенка» на следующий месяц.

Способ закрытия 20 счета «С учетом выручки только по производственным услугам» в 1С 8.3

Производственные услуги в 1С 8.3 вводятся при помощи документа «Оказание производственных услуг». В данном способе:

- Выручка по работам и услугам должна отражаться только с помощью документа «Оказание производственных услуг».

- Если выручка отражается по номенклатурной группе посредством данного документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она введена документом «Реализация товаров и услуг», то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, если есть дебет 20 счета по определенной номенклатурной группе, то для того чтобы он закрылся выручка должна отражаться по этой же номенклатурной группе по кредиту счета 90.01 с помощью документа «Оказание производственных услуг». Другими документами по реализации товаров и услуг пользоваться нельзя, иначе 20 счет не закроется.

Более подробно настройка параметров учетной политики для прямых расходов в 1С рассмотрена на курсе по работе в 1С 8.3 Бухгалтерия ред. 3.0.

Поставьте вашу оценку этой статье:

Назначение статей затрат

Статьи затрат в 1С бухгалтерии используются для классификации и учета прямых расходов организации. Каждая статья затрат отражает определенный вид деятельности или объект затрат, и позволяет более детально анализировать и контролировать расходы.

Назначение статей затрат включает в себя следующие задачи:

- Определение основных видов деятельности организации и выделение их в отдельные статьи затрат;

- Планирование бюджета и установление предельных значений расходов по каждой статье;

- Учет и контроль прямых расходов по статьям;

- Анализ затрат и выявление неэффективных областей деятельности;

- Подготовка отчетности и коммуникация данных о затратах между отделами.

Первоначальные настройки учетной политики в 1С

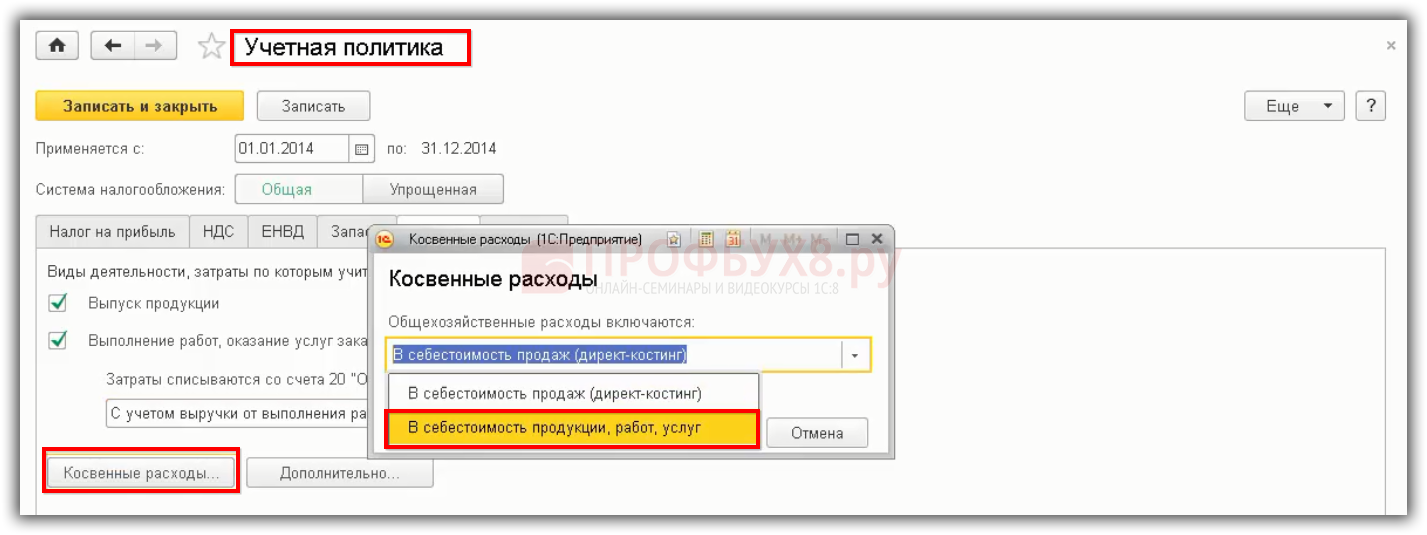

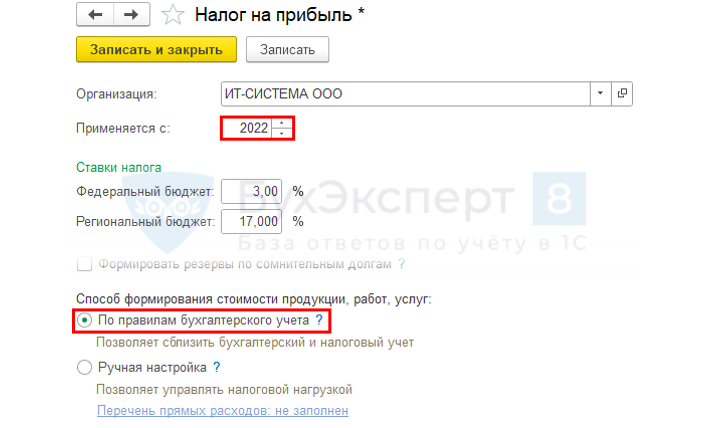

- Учетная политика. Через закладку «налог на прибыль» выставляется перечень трат, относимых к категории прямых, так как все остальные виды трат система автоматически будет классифицировать в качестве косвенных.

- Здесь же отражается методика списания косвенных расходов. Их можно отнести на счет 90.08 (директ-костинг) или включать в показатели себестоимости выпускаемой продукции. Для второго варианта потребуется дополнительно база распределения.

- Настраивается и способ распределения через раздел «Учетная политика» — «Затраты» — «Косвенные расходы» — «Методы распределения косвенных расходов».

- Через раздел «Функциональность» — «Производство» активируется режим «Учет процессов производства и выпуска продукции».

- Раздел «Параметры учета» — «Производство» позволяет установить учет затрат по подразделениям.

Два последних пункта из представленных необходимых для того, чтобы при оприходовании косвенных расходов указать подразделение.

Ниже представлены изображения создаваемых настроек учетной политики

Настройки программы в интерфейсе

Учетная политика организации

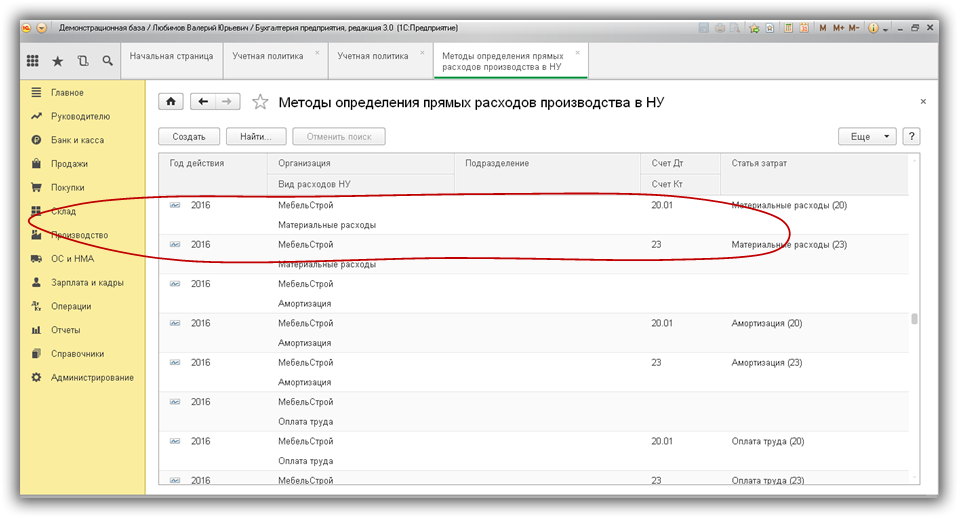

Методы определения прямых расходов производства в налоговом учете

Статьи затрат

После того, как учетная политика настроена, а обновлять настройки рекомендуется на ежегодной основе. Данные по прямым затратам система будет вносить в автоматическом режиме. При этом необходимо учесть, что после проведения настроек «Оплата труда» по статьям 20 и 23 будет считаться прямыми расходами, а для статей 25 и 26 уже косвенными.

Косвенные расходы в 1С

Методы распределения общепроизводственных и общехозяйственных расходов

Включение функционала «Производство»

Настройка плановой цены

Отражение косвенных затрат в документах 1С

Для отражения косвенных расходов имеется достаточно большой ассортимент документов:

- «Поступление товаров, услуг»

- «Требование-накладная»

- «Начисление зарплаты»

- «Авансовый отчет»

- «Списание материалов из эксплуатации»

- «Списание товаров»

Кроме того, для этого существуют регламентированные операции «Списание расходов будущих периодов» и «Амортизация и износ основных средств».

В качестве примера можно привести вариант «Поступления товаров и услуг», одного из наиболее часто оформляемых документов.

В процессе заполнения данных требуется обратить внимание на следующие моменты:

- Столбец «Счет учета» позволяет отражать счет, подразделение и счет затрат, выставляя их самостоятельно. Причем такая возможность существует только при условии правильных настроек программы.

- С учетом того, что косвенные расходы распределяются в пропорции с показателями плановой себестоимости, она должна в обязательном порядке быть указана в документе «Установка цен номенклатуры».

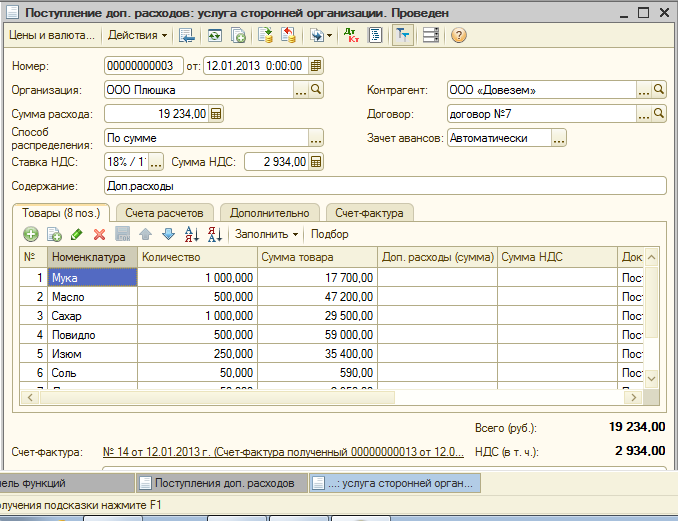

Проводки по услугам за доставку

Основные этапы настройки налогового учета

Настройка налогового учета – важный этап в работе с программой 1С. Расходы, которые связаны с производством или предоставлением услуг, могут быть отнесены к прямым расходам, которые учитываются отдельно в налоговом учете.

Первым этапом настройки налогового учета прямых расходов является определение перечня прямых расходов. Это могут быть расходы на материалы, зарплату сотрудников, аренду помещений и т.д. Необходимо составить список всех расходов, которые могут быть отнесены к прямым расходам.

Вторым этапом является создание соответствующих счетов в плане счетов. Для учета прямых расходов обычно используются специальные счета, которые можно добавить в план счетов в программе 1С. Создание новых счетов позволяет более точно отслеживать расходы и управлять ими.

Третий этап – настройка регистров учета прямых расходов. Регистры учета в программе 1С позволяют отслеживать движение денежных средств по различным статьям расходов. В случае настройки налогового учета прямых расходов необходимо создать соответствующие регистры, которые будут отвечать за учет и анализ прямых расходов.

Четвертый этап – внесение данных о прямых расходах в программу 1С. После настройки счетов и регистров учета необходимо внести данные о прямых расходах в программу 1С. Это можно сделать вручную или с помощью импорта данных из внешних источников

Важно указать все необходимые атрибуты расходов, чтобы правильно учитывать их в налоговом учете

В завершение настройки налогового учета прямых расходов необходимо провести тестирование системы и убедиться в корректности учета и отображения информации о прямых расходах. Если возникают проблемы или неточности, их необходимо исправить и произвести повторное тестирование.

Определение прямых расходов

Прямые расходы — это затраты, которые непосредственно связаны с конкретным продуктом или услугой, и могут быть отнесены непосредственно на их производство или предоставление.

Прямые расходы включают в себя затраты на материалы, компоненты, сырье, а также затраты на оплату труда лиц, занятых непосредственно в процессе производства или предоставления услуги. Также в прямые расходы могут входить затраты на энергию, топливо, амортизацию оборудования, используемого в процессе производства.

Прямые расходы имеют важное значение при определении себестоимости продукции или услуги. Они позволяют более точно оценить затраты на производство и, следовательно, более точно рассчитать цену продукта или услуги

В программе «1С: Управление торговлей» настройка налогового учета прямых расходов позволяет учесть их при расчете налоговых обязательств и формировании финансовой отчетности. Для этого необходимо правильно настроить учетные операции и соответствующие счета в программе.

Отражение прямых расходов

Для отражения прямых расходов в программе 1С бухгалтерия необходимо выполнить следующие шаги:

- Открыть программу 1С бухгалтерия и выбрать нужную организацию.

- Перейти в раздел «Бухгалтерия» и выбрать «Учет расчетов с поставщиками и подрядчиками».

- Создать документ (например, приходный ордер) для отражения прямых расходов.

- Заполнить все необходимые поля документа, указав дату, поставщика или подрядчика, счета и суммы расходов.

- Проверить правильность заполнения и сохранить документ.

- Провести документ, чтобы учесть прямые расходы в бухгалтерии.

После выполнения этих шагов, прямые расходы будут отражены в учетной системе 1С бухгалтерия и будут учтены при формировании отчетности и анализа финансовых показателей организации.

Закрытие счетов косвенных расходов в бухучете

После завершения регламентных операций по итогам месяца система формирует следующий набор проводок:

Проводки по косвенным затратам

Создание оборотно-сальдовой ведомости счета 26 позволяет увидеть, что за рассматриваемый период косвенные расходы полностью закрыты.

ОСВ по счету 26

Использование справки-отчета позволяет детализировать косвенные расходы по группам. Доступ к документу осуществляется через раздел «Операции» — «Закрытие периода» — «Справки-расчеты».

Справка-расчет списания косвенных расходов

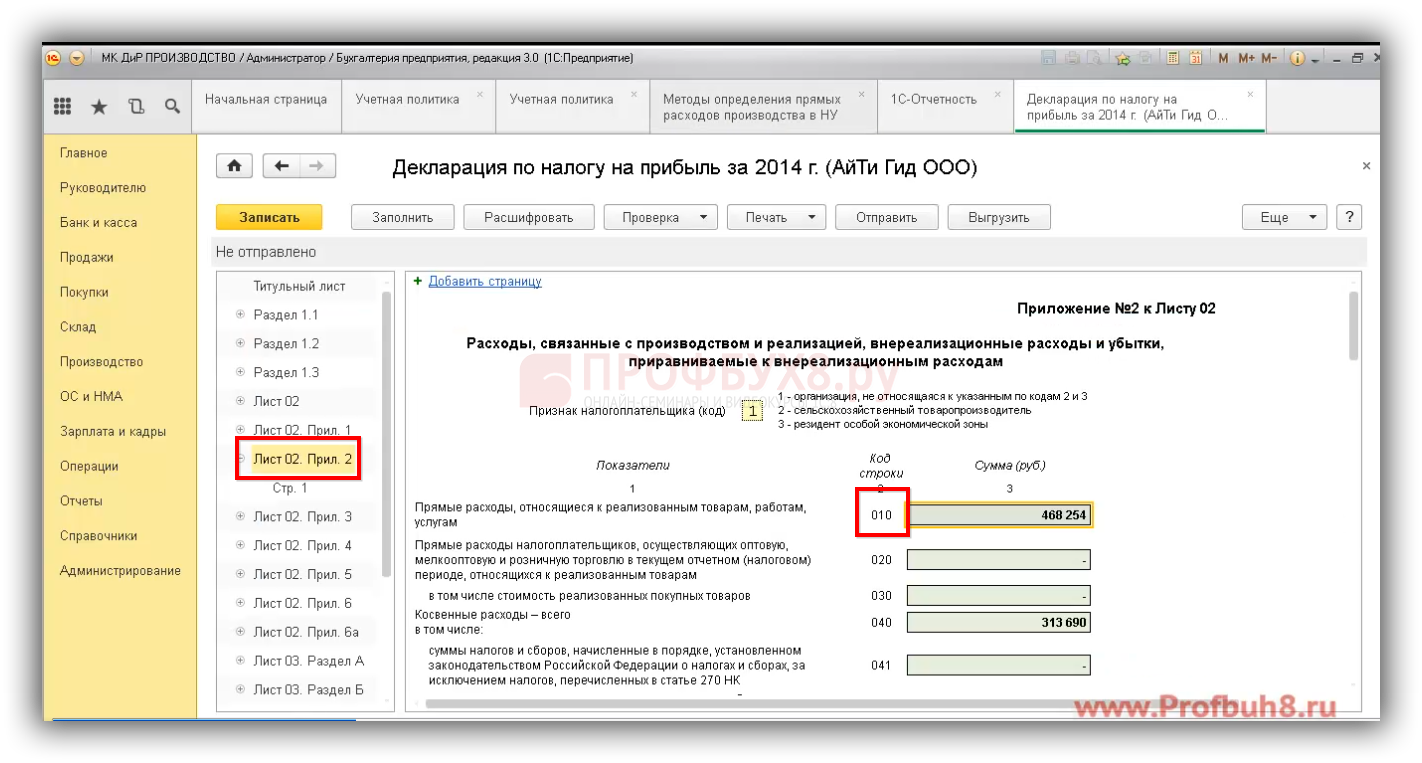

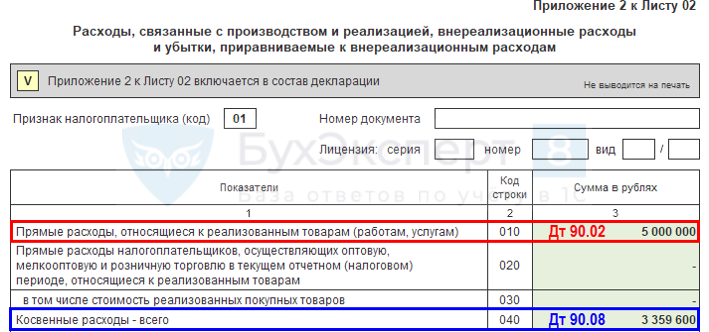

В случае, если все операции выполнены правильно, в строке 040 Декларации по налогу на прибыль должна находиться сумма, идентичная значению, указанному в ОСВ по счету 26.

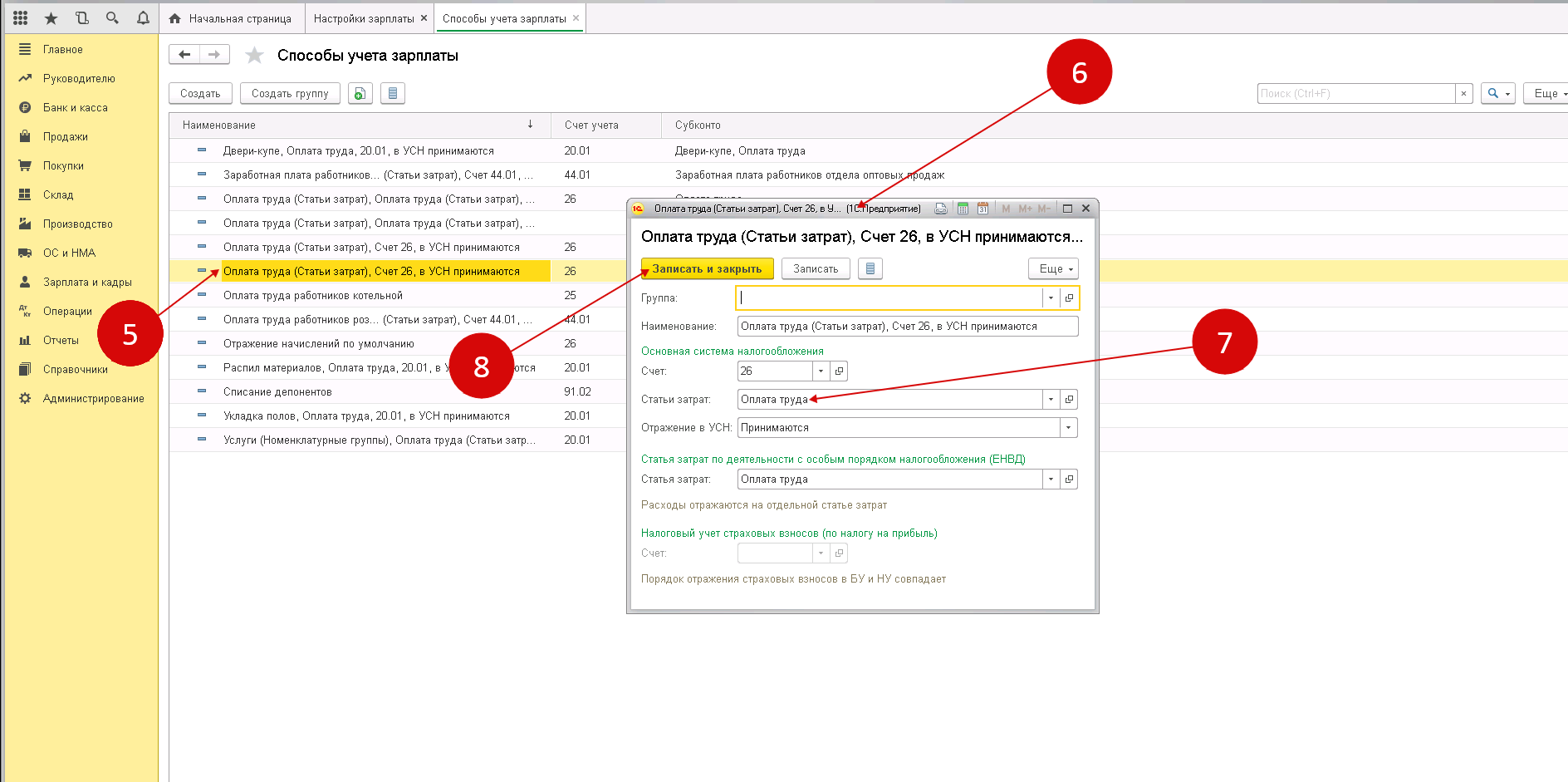

Шаг 4. Используйте справочник статей затрат для настройки способов учета зарплаты

В этом шаге расскажем, как использовать справочник в способах учета зарплаты.

В 1с 8.3 Бухгалтерия есть различные настройки для учета заработной платы. Одна из настроек называется «Способы учета зарплаты». В ней хранятся данные по различным способам начисления оплаты труда. Один из показателей этой настройки – статья затрат.

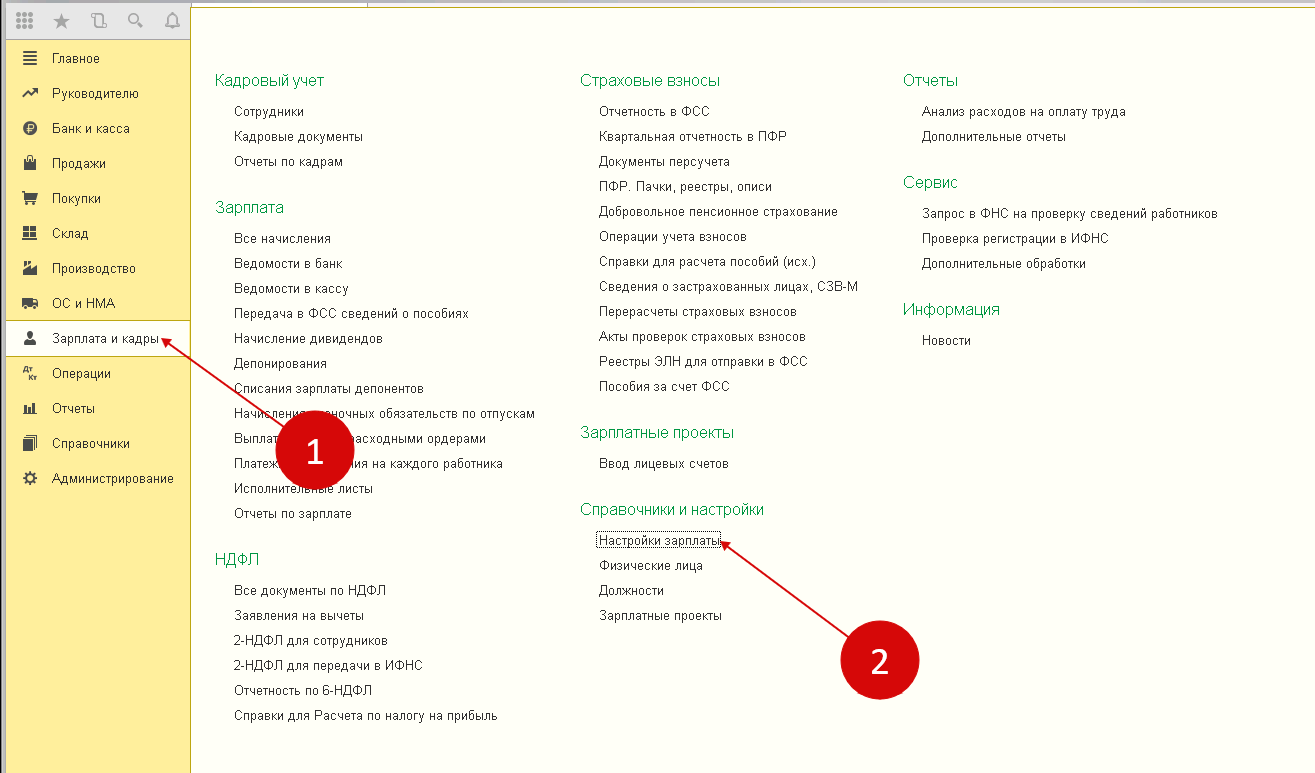

Для изменения статьи в способе учета зарплаты зайдите в раздел «Зарплата и кадры» (1) и кликните на ссылку «Настройки зарплаты» (2). Откроется окно «Настройка зарплаты».

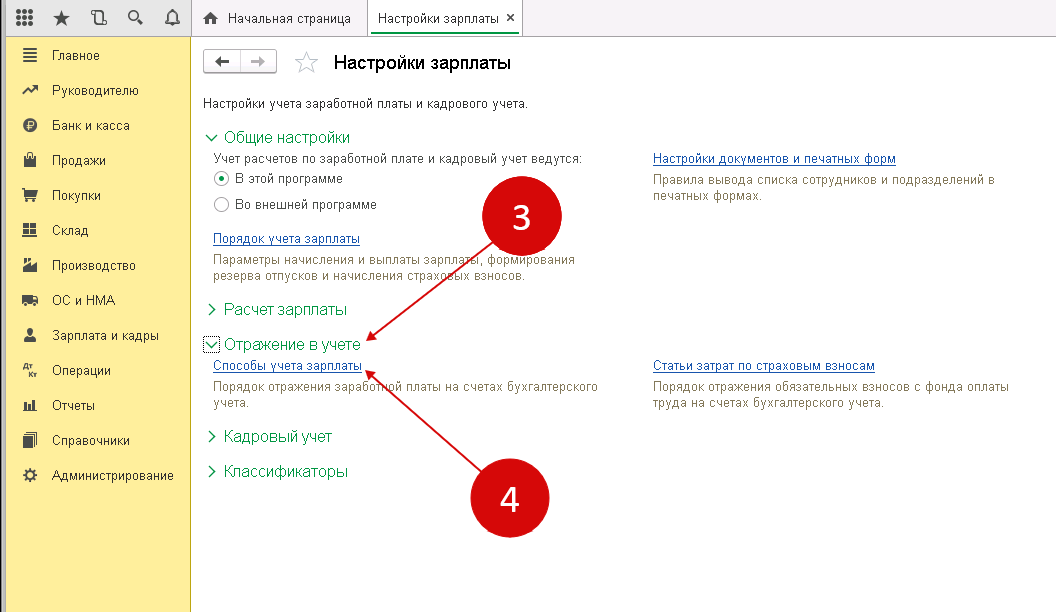

В открывшемся окне зайдите в раздел «Отражение в учете» (3) и кликните на ссылку «Способы учета зарплаты» (4). Откроется окно «Способы учета зарплаты».

В новом окне кликните на способ учета, в котором хотите изменить статью (5). Откроется окно с настройками выбранного способа учета зарплаты (6). В этом окне выберете нужное значение (7). Для сохранения новой настройки нажмите кнопку «Записать и закрыть» (8).

Итак, мы привели несколько примеров использования справочника статей затрат в 1С 8.3. Создавайте новые статьи затрат и используйте их для удобства вашего учета. Но не забывайте, что чрезмерная детализация усложняет учет. Количество статей должно быть в пределах разумной необходимости.

Учет в программе 1С: «Бухгалтерия предприятия 3.0» основан на правильном заполнении различных справочников. Одним из самых важных справочников является справочник «Статьи затрат». В нем содержится информация для ведения аналитического учета по , а именно: 08; 20; 23; 25; 26; 28; 29; 44. У каждого из этих счетов имеется одноименное субконто:

На данном субконто отражаются только обороты, остатков по субконто «Статьи затрат» нет.

Правильное заполнение данного справочника особенно важно, так как он участвует и влияет на корректное формирование финансовой отчетности предприятия

Аналитика производственных затрат в 1С

Производственные затраты в программе 1С могут учитываться в контексте трех направлений:

- По подразделениям;

- По номенклатурным группам;

- По статьям затрат.

При выборе варианта по подразделениям не исключена ситуация, при которой перечень подразделений может не совпадать с существующей организационной структурой, действующей на предприятии. Например, один цех можно разделить на несколько обособленных при учете подразделений.

Настройка учета в данном случае будет обладать следующим видом:

Заполнение справочника номенклатурных групп требует больше усилий. Их в частности, возможно классифицировать по видам осуществляемой деятельности. Один цех может выпускать продукты нескольких видов, или же единственный вид производится одновременно несколькими цехами. В данном случае программа 1С не предполагает никаких ограничений в учете, позволяя увеличивать по ходу работы число доступных номенклатурных групп.

Главное требование – недопустимость применение одной номенклатурной группы и для производства, и для оказания услуг производственного характера.

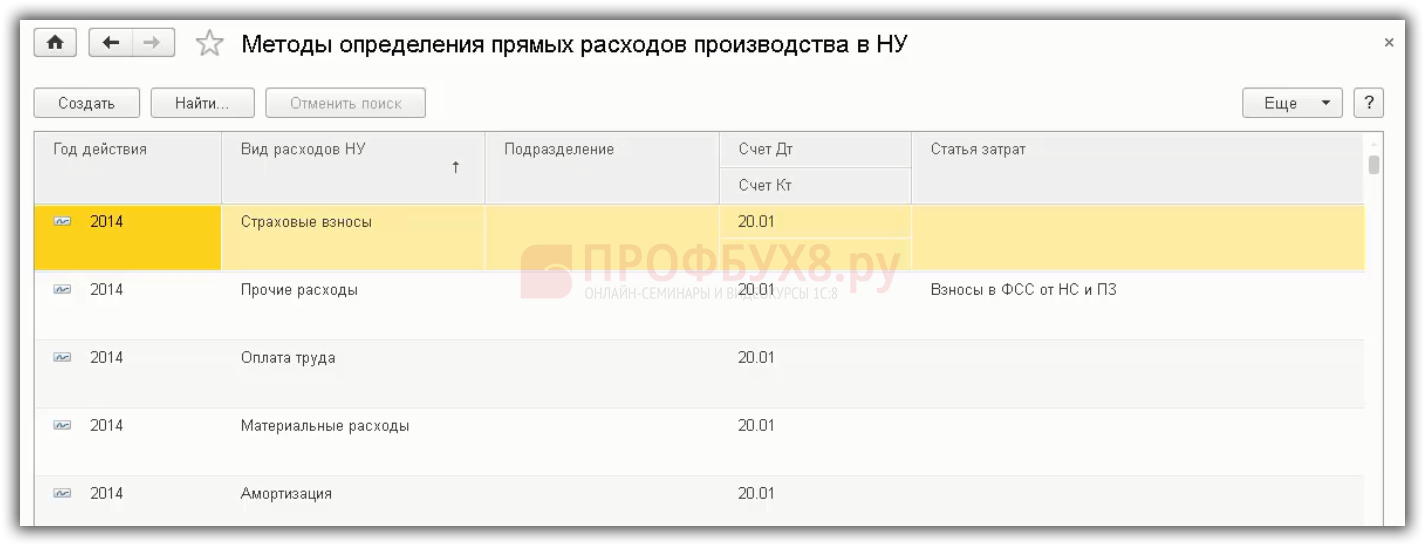

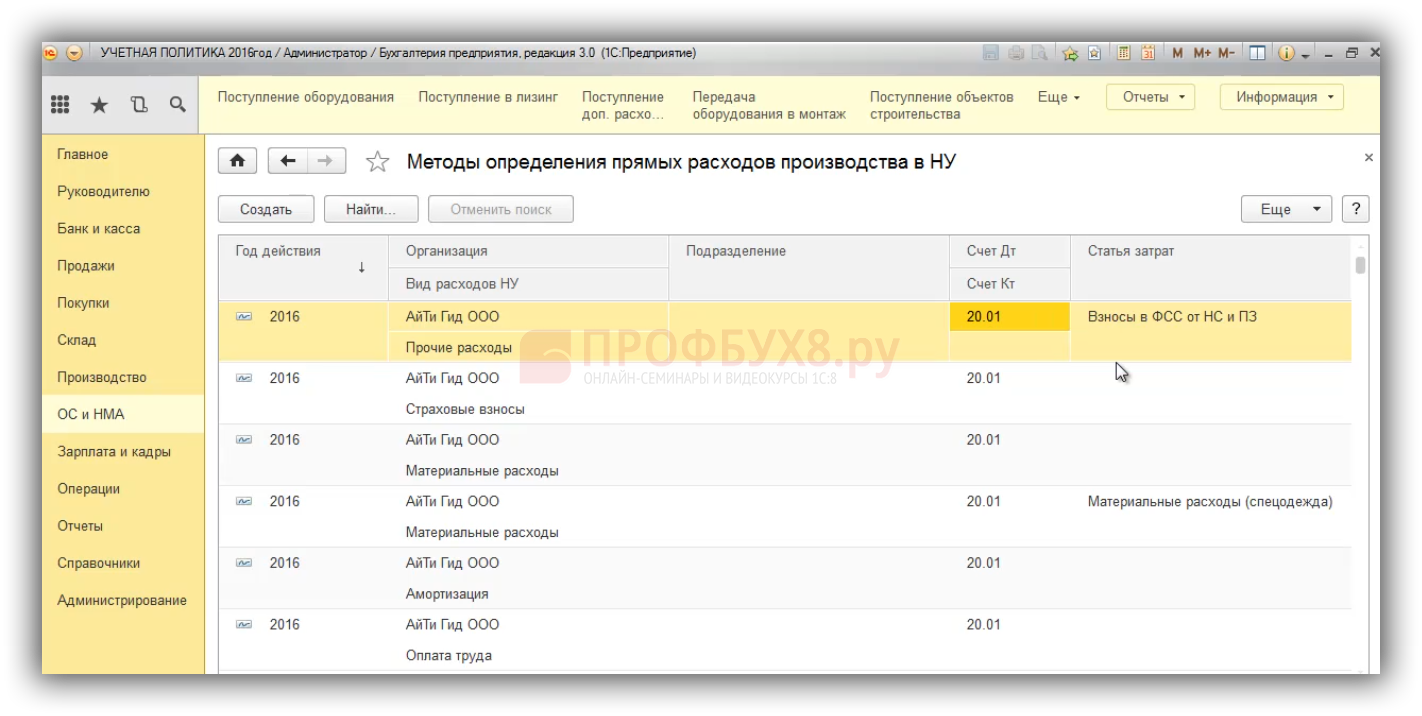

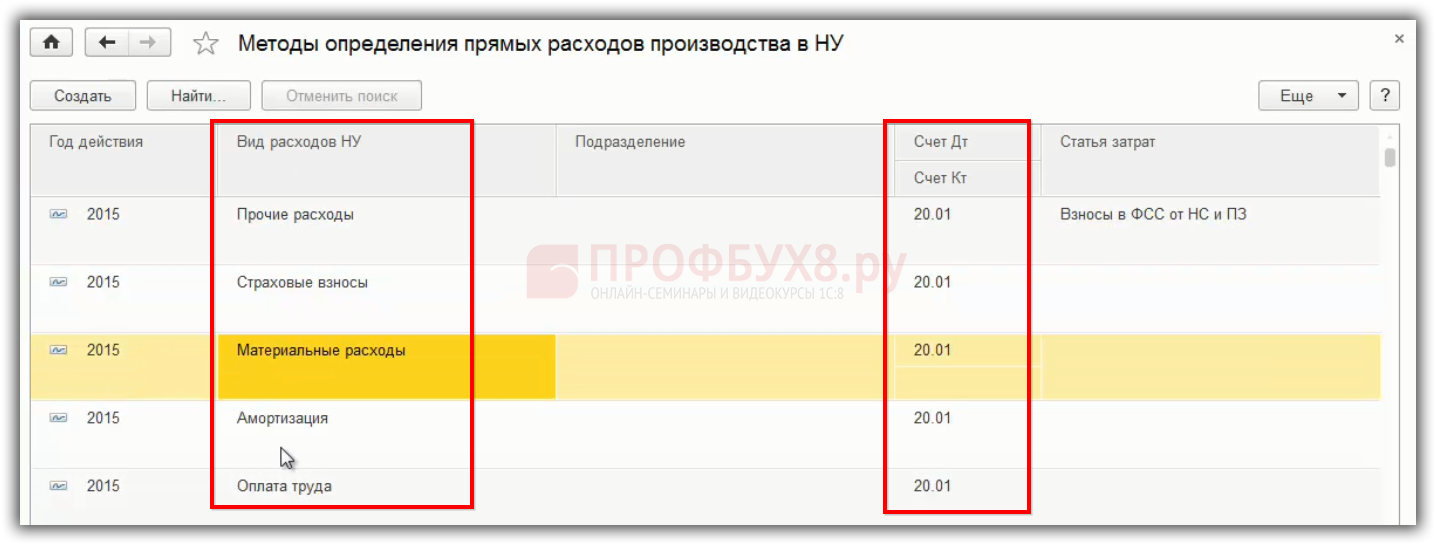

Учет по статьям затрат признается наиболее сложным из существующих вариантов аналитики. В процессе формирования перечня статей требуется правильно выстроить их отношения с налоговым учетом и взаимную зависимость. Для прямых затрат в программе 1С существует регистр «Методы определения прямых расходов производства в НУ». Набор настроек, необходимых для работы, представлен ниже. Любые затраты, присутствующие в данном списке, программой рассматриваются в качестве прямых, а любые другие априори воспринимаются косвенными.

Распределение косвенных расходов осуществляется на основе коэффициентов распределения. При этом сами затраты приято классифицировать на несколько групп по причинам формирования:

- Амортизация;

- Заработная плата;

- Материальные затраты;

- Прочие расходы.

Налоговые обязательства при учете прямых расходов

При настройке налогового учета прямых расходов в 1С необходимо учитывать налоговые обязательства, которые возникают при их осуществлении. Прямые расходы включают в себя затраты, которые можно однозначно отнести к конкретному товару, работе или услуге.

Одним из таких налоговых обязательств является уплата НДС. При учете прямых расходов необходимо учесть, что при закупке товаров или услуг с НДС, этот налог входит в стоимость расходов. Однако, при последующей реализации товаров или услуг с обложением НДС, компания имеет право на вычет уплаченного ранее НДС по сумме таких прямых расходов.

Важно также учесть, что при учете прямых расходов может возникнуть обязанность уплачивать налог на прибыль. Это связано с тем, что затраты на прямые расходы снижают прибыль компании и следовательно, уменьшают облагаемую налогом базу

Для правильного учета налоговых обязательств при учете прямых расходов в 1С необходимо настроить соответствующие налоговые регистры и налоговые коды. Таким образом, компания сможет контролировать свои налоговые обязательства, в том числе и при учете прямых расходов.

Определяем общехозяйственные расходы

Установили галочку «Выпуск продукции»? Тогда настройте поле «База распределения косвенных расходов». Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

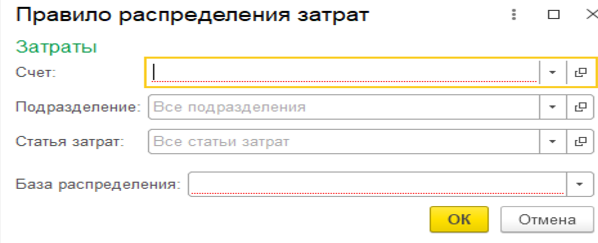

Также в программе реализована возможность установить особые правила распределения для определенных затрат.

И имейте в виду: с 2021 года применяем единственный метод учета общехозяйственных расходов – метод неполной (сокращенной) производственной себестоимости («директ-костинг»). Метод полной производственной себестоимости («абсорпшен-костинг») больше не применяется, так как с 01.01.2021 заработал ФСБУ 5/2019 «Запасы». То есть раньше можно было относить на фактическую себестоимость готовой продукции управленческие расходы. Теперь такие схемы – под запретом.

Соответственно в программе «1С:Бухгалтерия 8» с 2021 года возможен только один вариант учета общехозяйственных расходов – метод «директ-костинг» (применяется по умолчанию). Переключатель «Общехозяйственные расходы включаются» в форме «Учетная политика» с 2021 г. скрыт.

Счет в бухучете закрывается на счет 90.08.1, если в форме «Учетная политика» установили хотя бы один из флажков – «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». В налоговом учете в этом случае затраты, учтенные на счете , всегда относятся к косвенным.

Счет в бухучете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняли оба флажка: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант – для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., за исключением торговцев) и которые все затраты учитывают на счете .

Таблица 2. База распределения косвенных расходов

|

Возможная база |

Как закрывается счет на счет |

|

Объем выпуска |

Если в базе есть документ «Отчет производства за смену». Причем мы видим не только стоимость, но и количество выпущенной продукции |

|

Плановая себестоимость |

Если есть документ «Отчет производства за смену». Причем при данном методе, в отличие от предыдущего, мы видим только сумму выпущенной продукции |

|

Оплата труда |

Пропорционально заработной плате по статьям затрат в НУ – оплата труда |

|

Материальные затраты |

Пропорционально материальным расходам по статьям затрат в НУ – материальные расходы |

|

Выручка |

Должна быть выручка, то есть документы реализации или акт об оказании услуг |

|

Прямые затраты |

Базой выступает оборот по счету , без отбора по статьям затрат |

|

Отдельные статьи затрат |

Базой выступает оборот по счету , с отбором по указанному списку статей затрат в поле «список статей затрат» |

|

Не распределяется |

Ничего не закрывается автоматически. Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов |

Настраиваем метод учета запасов

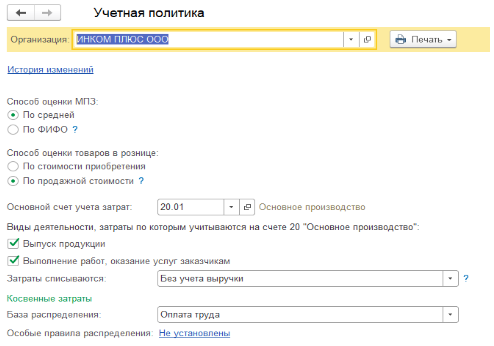

Корректное закрытие затратных счетов начинается с заполнения учетной политики организации. Напомним, что «учетка» в программе создается ежегодно, а также вместе с ней надо заполнить справочник «Перечень прямых расходов».

Первое, что указываем в учетной политике – способ оценки МПЗ. Функционал программы позволяет выбрать между двумя вариантами.

Вариант 1. Метод средней оценки. В этом случае себестоимость единицы учета запасов считается так: общую себестоимость вида запасов делим на их количество, с учетом остатка на начало периода.

Вариант 2. Метод ФИФО. Это когда первыми выбывают с учета ТМЦ, поставленные на учет первыми.

Далее есть возможность указать чем занимается организация:

-

Галочка «Выпуск продукции» – для организаций, которые занимаются производством.

-

Галочка «Выполнение работ, оказание услуг заказчикам» – для тех, кто оказывает услуги.

Если речь о торговой компании, которая ничего не производит, галочки не ставим. Это значит, счет в данном случае программа не использует.

Секреты перечня прямых расходов

Чтобы программа правильно закрывала счета и , верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное» – Ссылка «Налоги и отчеты» – вкладка «Налог на прибыль» – синяя ссылка «Перечень прямых расходов»).

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

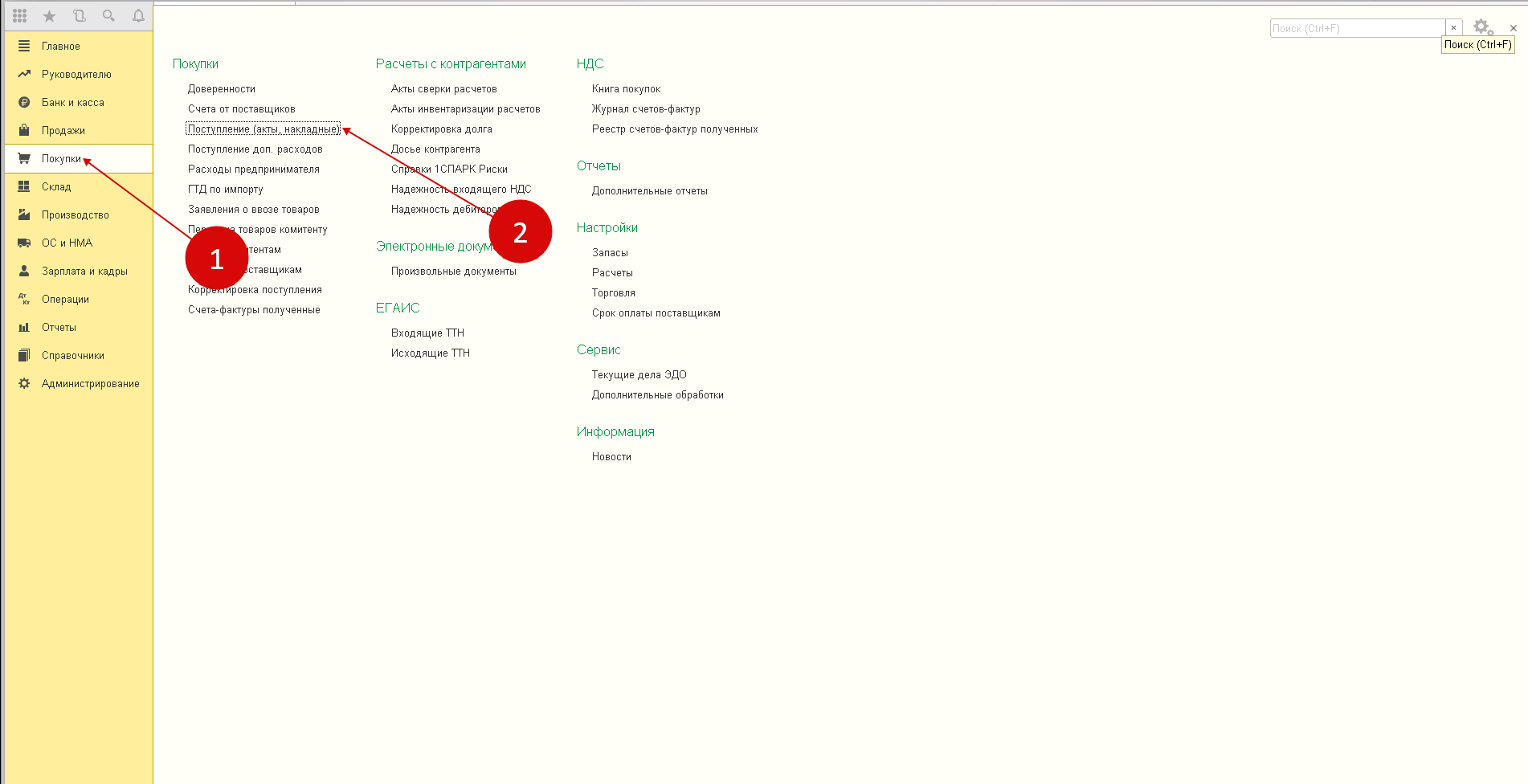

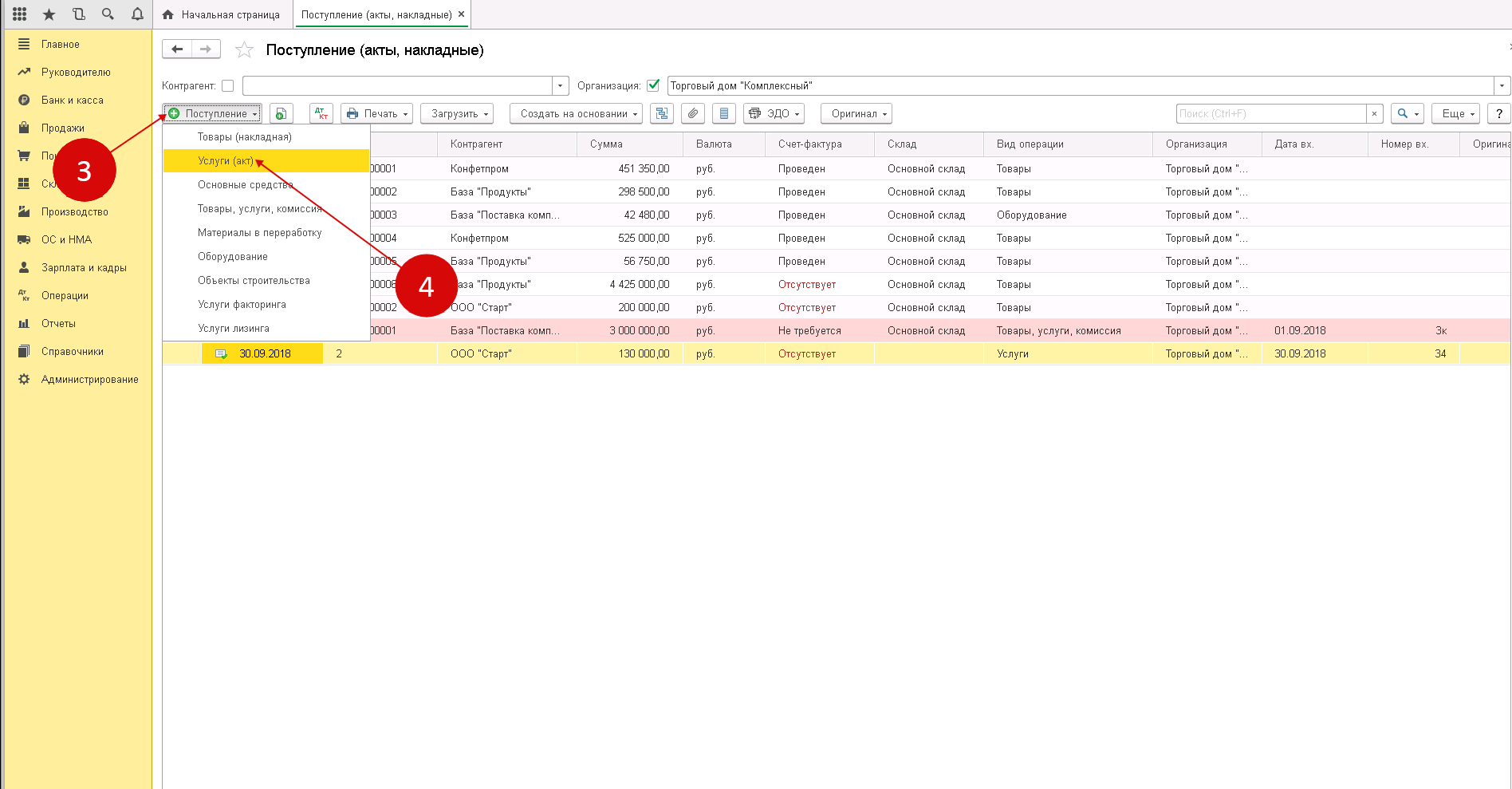

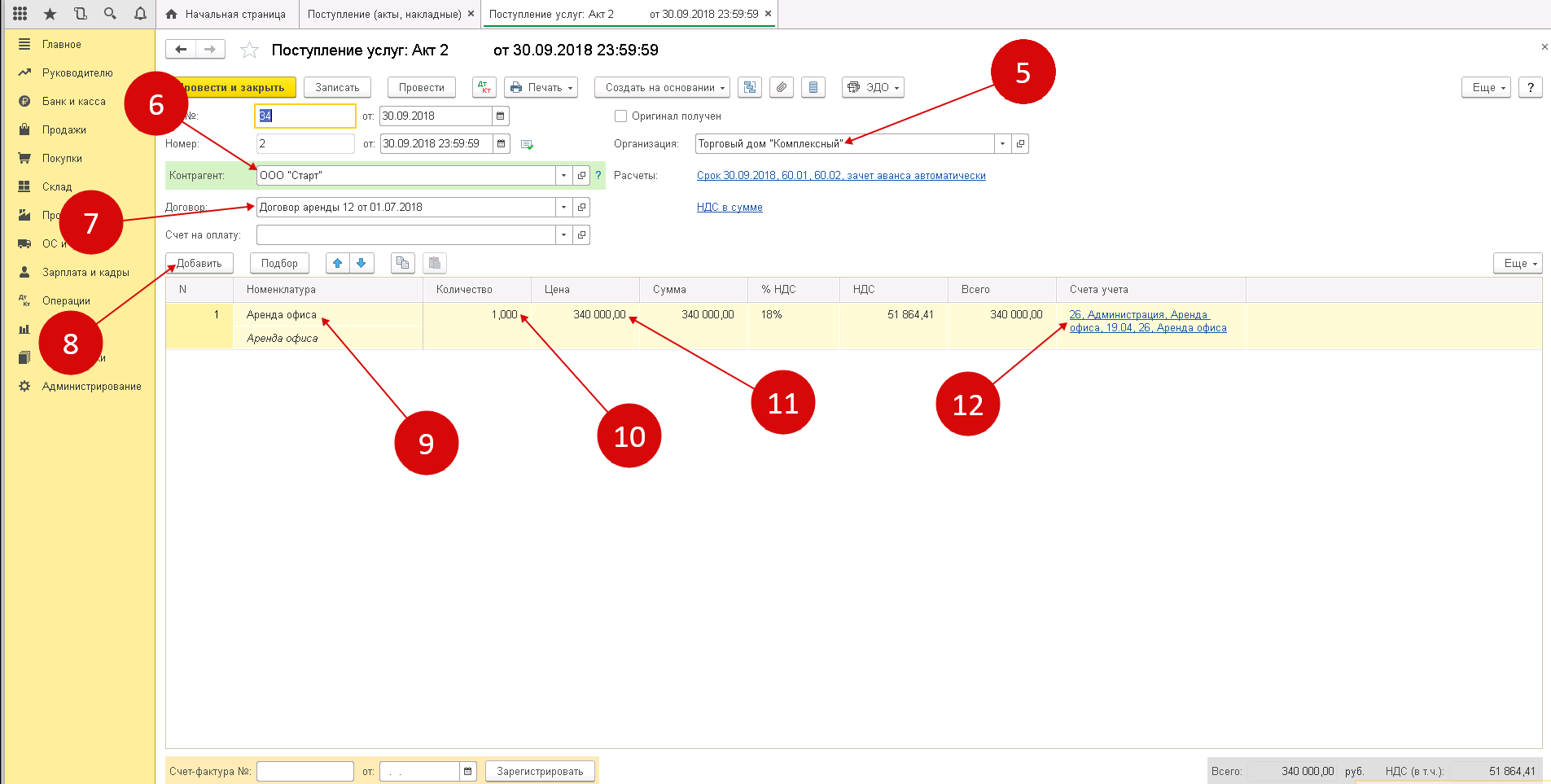

Шаг 3. Используйте справочник статей затрат в документе «Поступление услуг»

В этом шаге расскажем, как использовать справочник в документе «Поступление услуг».

Зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные)» (2). Откроется окно с созданными поступлениями.

В открывшемся окне нажмите кнопку «Поступление» (3) и кликните на ссылку «Услуги (акт)» (4). Откроется форма для создания акта.

В форме создания акта заполните поля:

- «Организация» (5). Укажите вашу организацию;

- «Контрагент» (6). Укажите поставщика услуг;

- «Договор» (7). Выберете договор с поставщиком.

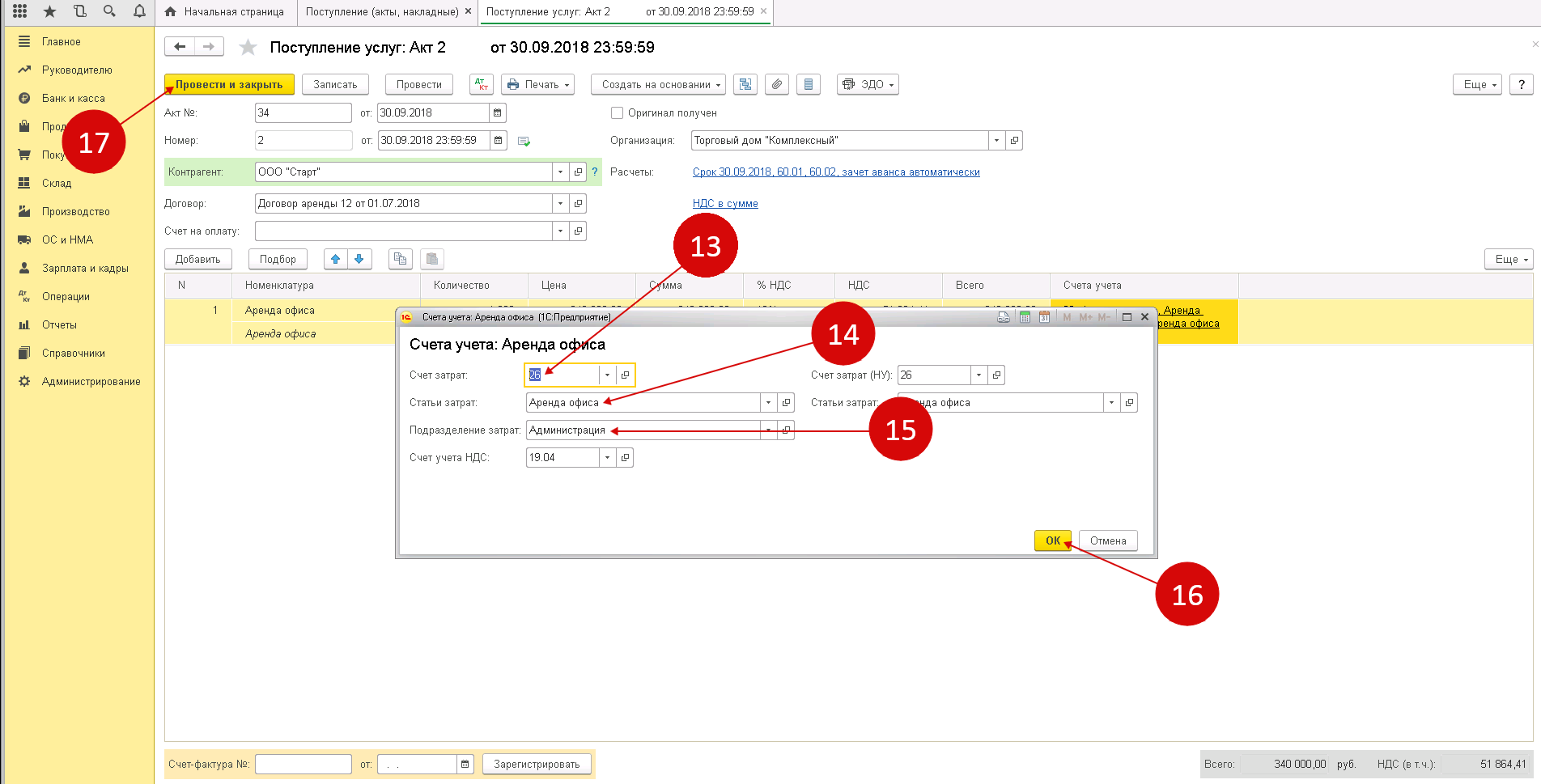

Далее нажмите кнопку «Добавить» (8) и в поле «Номенклатура» (9) укажите нужную номенклатуру. В нашем примере это «Аренда офиса». Также укажите количество (10) и цену (11). Кликните на поле «Счет учета» (12). Откроется окно для заполнения счета учета.

В окне заполнения счета учета заполните поля:

- «Счет затрат» (13). Укажите счет бухгалтерского учета, на который нужно отнести расходы. В нашем примере это счет 26 «Общехозяйственные расходы»;

- «Статьи затрат» (14). Выберете ее из справочника;

- «Подразделение…» (15). Укажите подразделение, к которому относится расход.

Нажмите кнопку «ОК» (16) и кнопку «Провести и закрыть» (17) для сохранения акта.

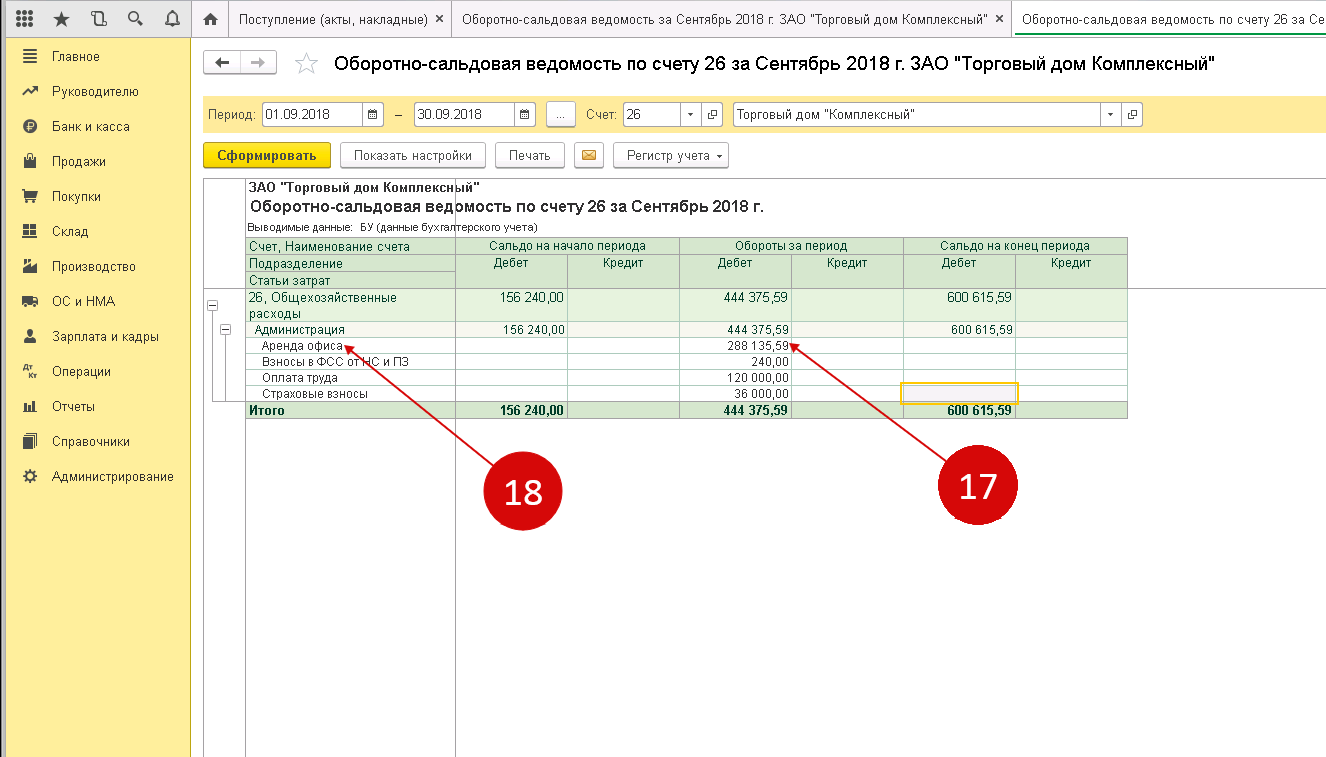

Сформируйте оборотно-сальдовую ведомость по счету 26 в разрезе статьей затрат. В нашем примере мы видим обороты по дебету счета 26 (17) по статье «Аренда офиса» (18).

Прямые и косвенные расходы производства

Различия между прямыми и косвенными расходами

Прямые расходы — это затраты, которые легко и непосредственно относятся к конкретному продукту или услуге. Они являются неотъемлемой частью процесса производства и могут быть прямо отнесены к конкретной статье затрат.

Косвенные расходы, напротив, не могут быть прямо отнесены к конкретному продукту или услуге. Они возникают из-за общих производственных условий и не могут быть идентифицированы с определенным объектом затрат.

Прямые расходы отражаются в учете непосредственно на статье затрат, а косвенные расходы обычно накапливаются на отдельных аналитических счетах и после распределения распределяются на прямые статьи затрат или отражаются в виде косвенных затрат на счете «Косвенные материалы, работы, услуги».

Прямые расходы легко могут быть отслежены и отнесены непосредственно к конкретному объекту затрат, например, к определенному заказу или проекту. Косвенные расходы требуют дополнительных расчетов и аналитического учета для определения их доли в общих затратах предприятия.

Различия между прямыми и косвенными расходами важны для настройки налогового учета в программе 1С. Правильное учет и распределение затрат помогает предприятию оптимизировать налогообложение и точно установить себестоимость продукции или услуг.

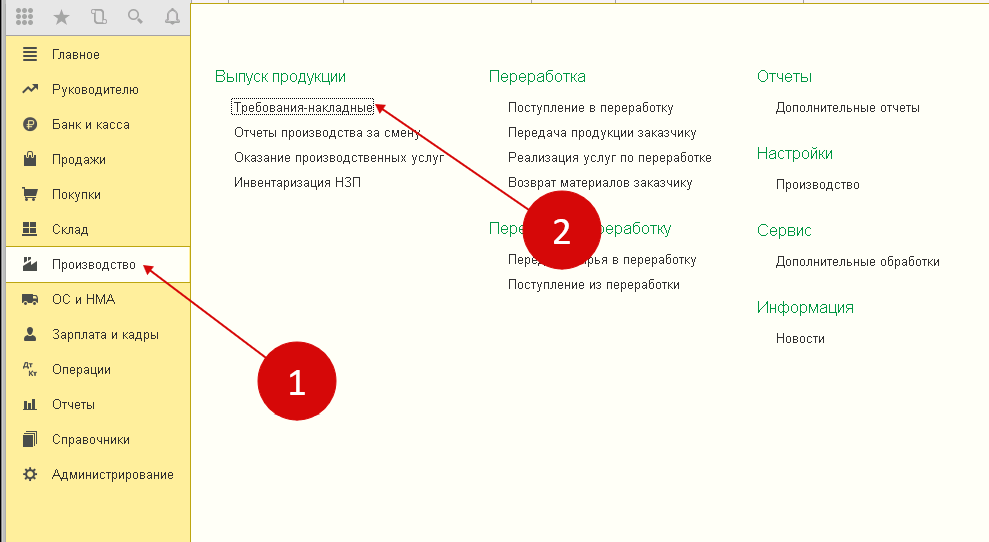

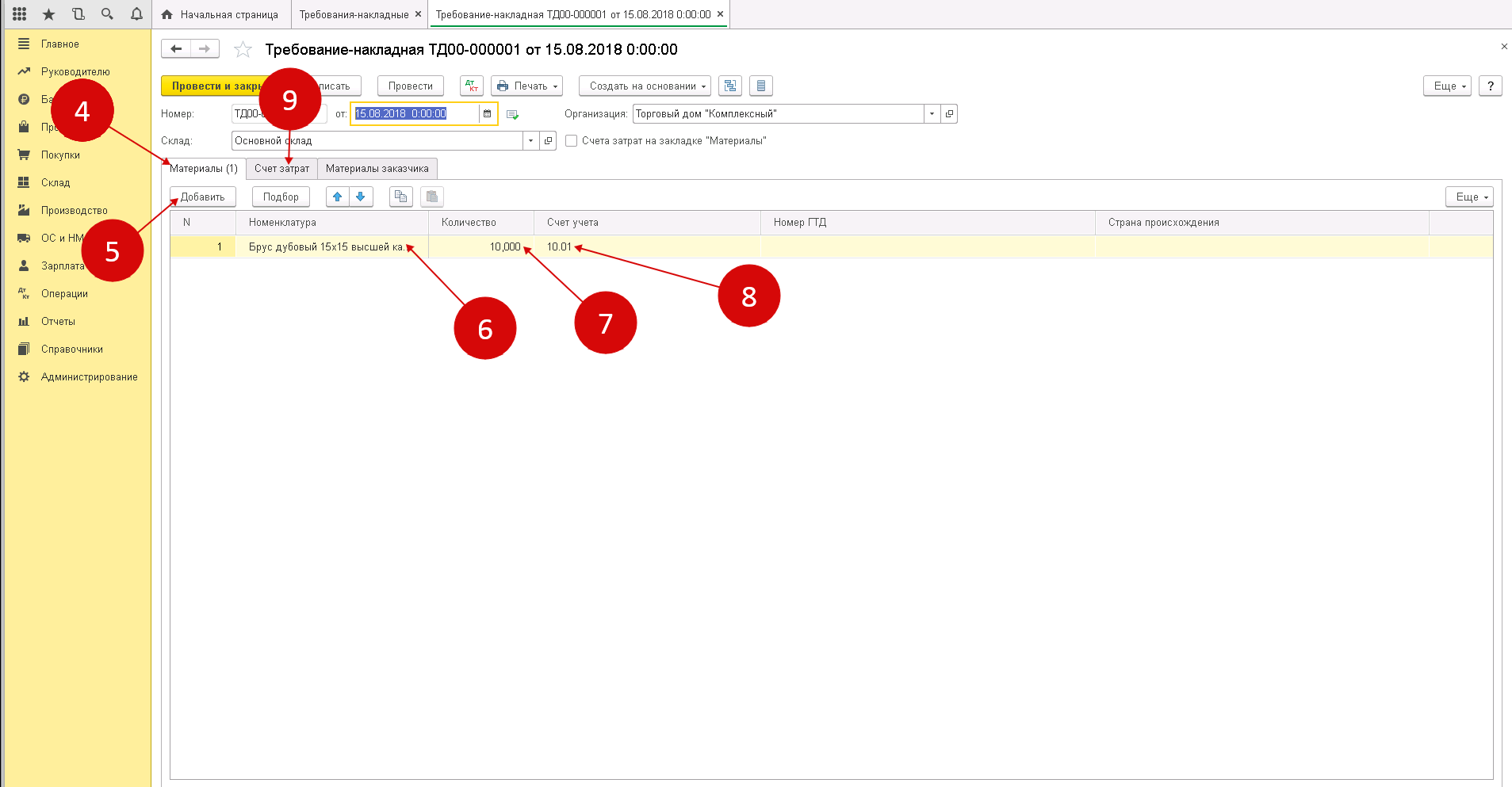

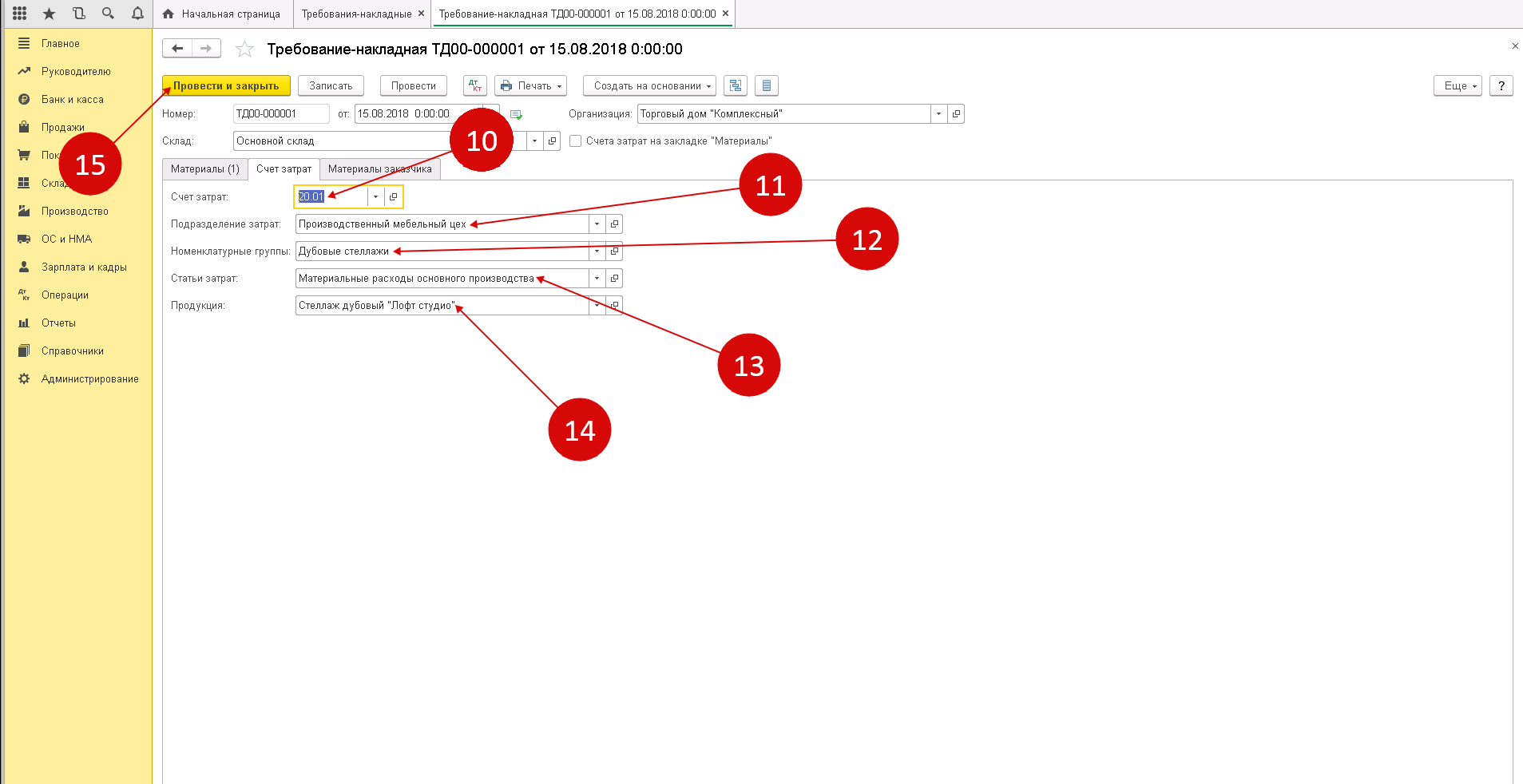

Шаг 2. Используйте справочник статей затрат в документе «Требование-накладная»

В этом шаге расскажем, как использовать справочник в документе «Требование-накладная».

Зайдите в раздел «Производство» (1) и кликните на ссылку «Требования-накладные» (2). Откроется окно с созданными требованиями.

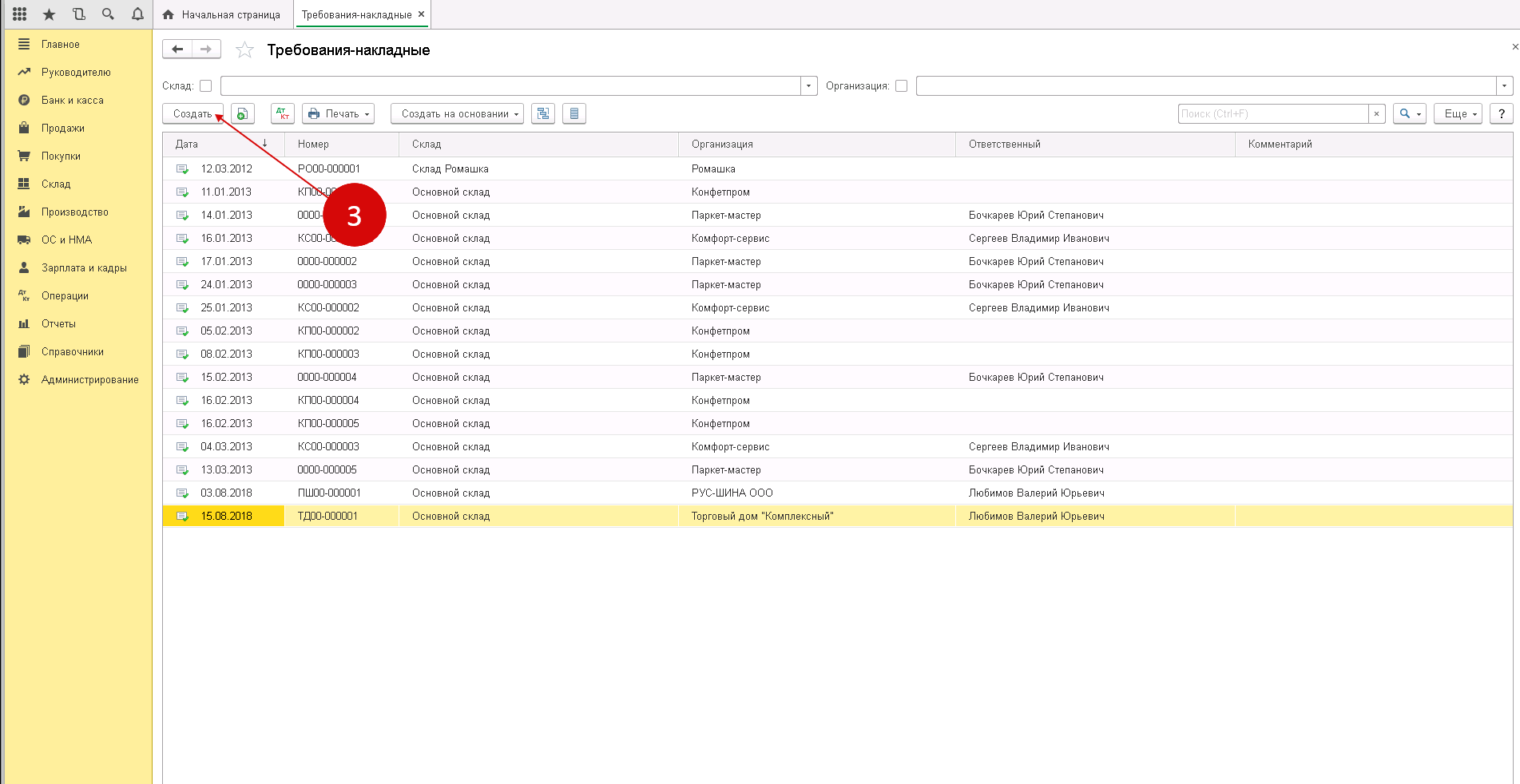

В новом окне нажмите кнопку «Создать» (3). Откроется форма для заполнения требования-накладной.

В форме накладной заполните вкладку «Материалы» (4). Для этого нажмите кнопку «Добавить» (5) и выберете из справочника номенклатуры нужный материал (6) для передачи в производство. Также укажите его количество (7). Счет учета (8) заполнится автоматически.

В этой вкладке укажите:

- бухгалтерский счет (10) для списания расходов на производство. В нашем примере это счет 20.01 «Основное производство»;

- подразделение организации, к которому относятся расходы (11);

- номенклатурную группу, на которую будут списаны материалы (12);

- статью затрат (13). Выберете ее из справочника;

- продукцию, которая будет сделана из передаваемых материалов (14).

Нажмите кнопку «Провести и закрыть» (15) для сохранения требования-накладной.

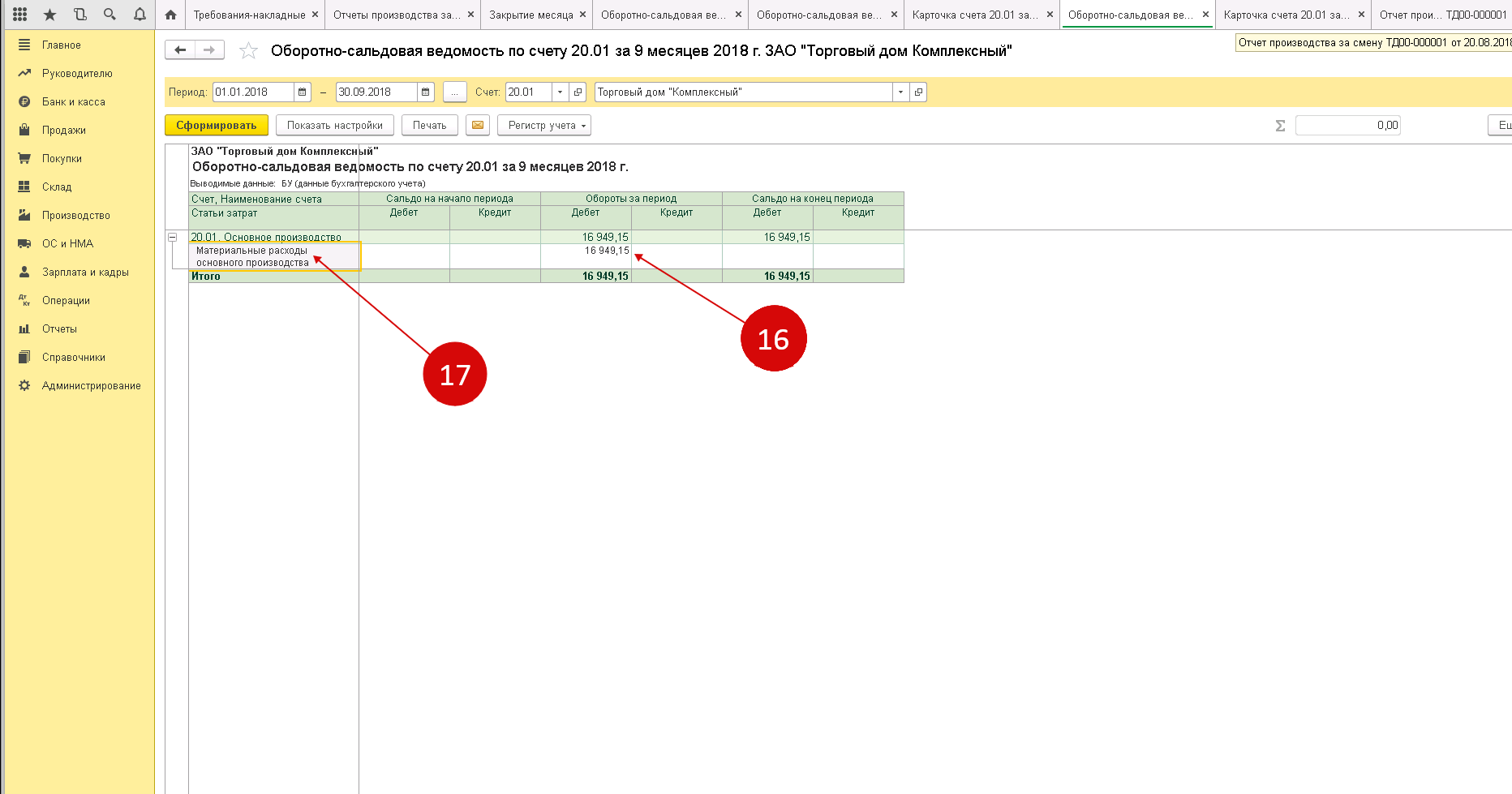

Сформируйте оборотно-сальдовую ведомость по счету 20.01 в разрезе статьей затрат. В нашем примере мы видим обороты по дебету счета 20.01 (16) по статье «Материальные расходы основного производства» (17).

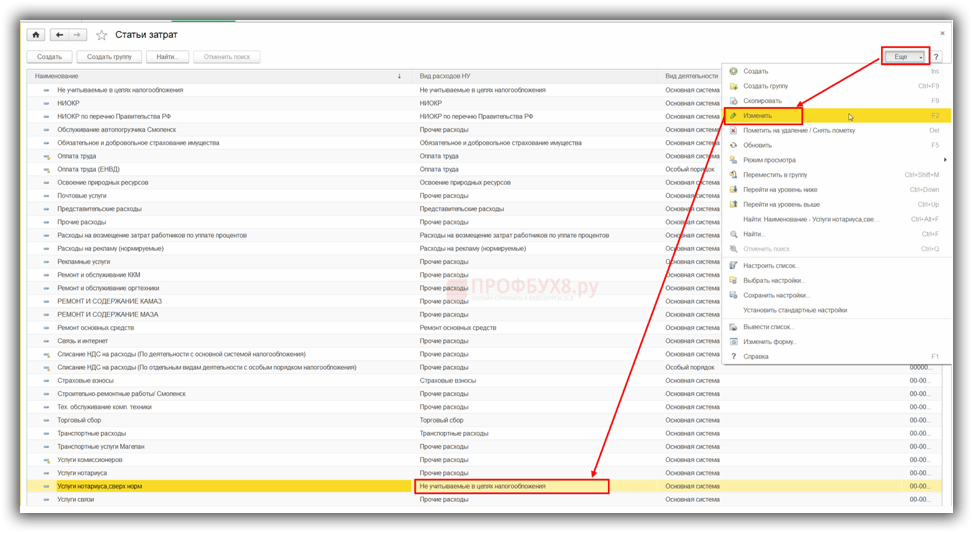

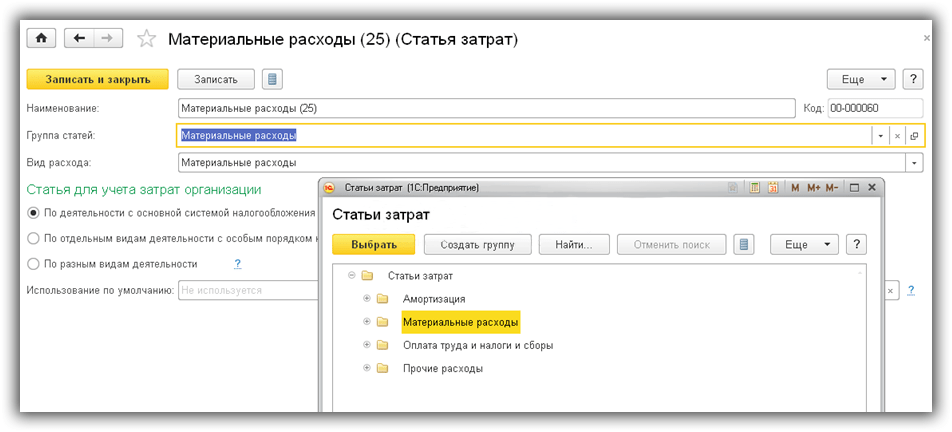

Заполнение справочника «Статьи затрат»

Чтобы перейти к справочнику, зайдем в меню «Справочники», затем в разделе «Доходы и расходы» выберем ссылку «Статьи затрат». Откроется форма списка справочника.

Изначально, при первом запуске программы даже с чистой информационной базой справочник будет заполнен значениями по умолчанию, или так называемыми предопределенными элементами. Они отмечены иконкой. Эти статьи нельзя удалить и не рекомендуется изменять, так как при обновлении конфигурации они, скорее всего, будут изменены на первоначальное значение.

Справочник «Статьи затрат» является единым для всех счетов затрат.

Для ввода новой статьи затрат нужно нажать кнопку «Создать». Откроется форма создания нового элемента справочника.

При вводе наименования новой статьи желательно не дробить схожие затраты, а сгруппировать их в один элемент. Это предотвратит «раздувание» справочника. Например, если на предприятии используется корпоративная сотовая связь, имеются стационарные телефоны, IP – телефония, следует завести одну статью затрат – «Услуги связи».

Советую заранее спланировать структуру затрат предприятия, чтобы потом не было путаницы и не приходилось многократно исправлять и перепроводить документы.

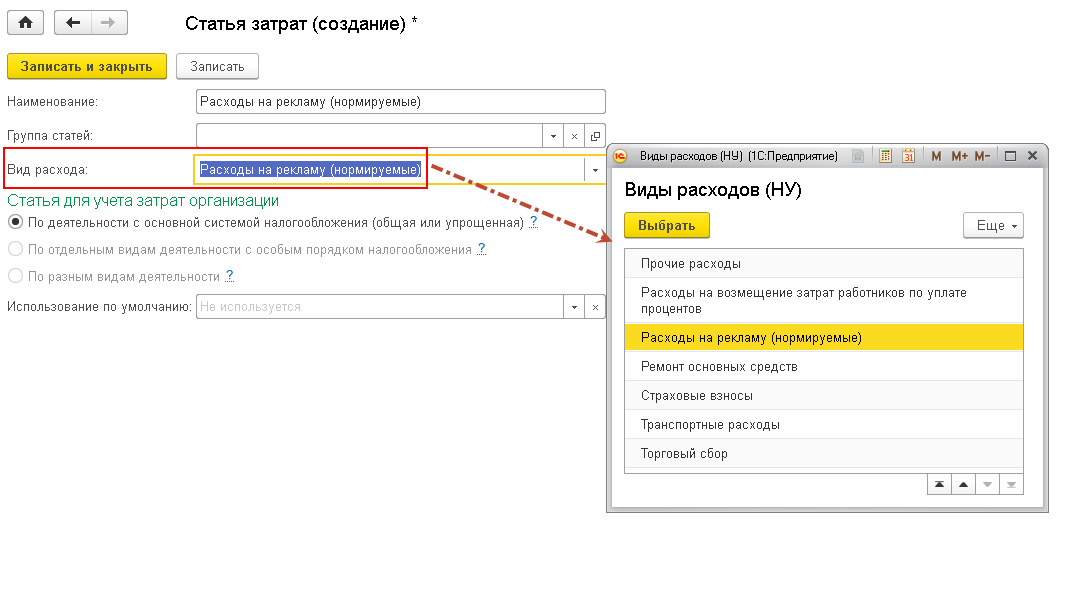

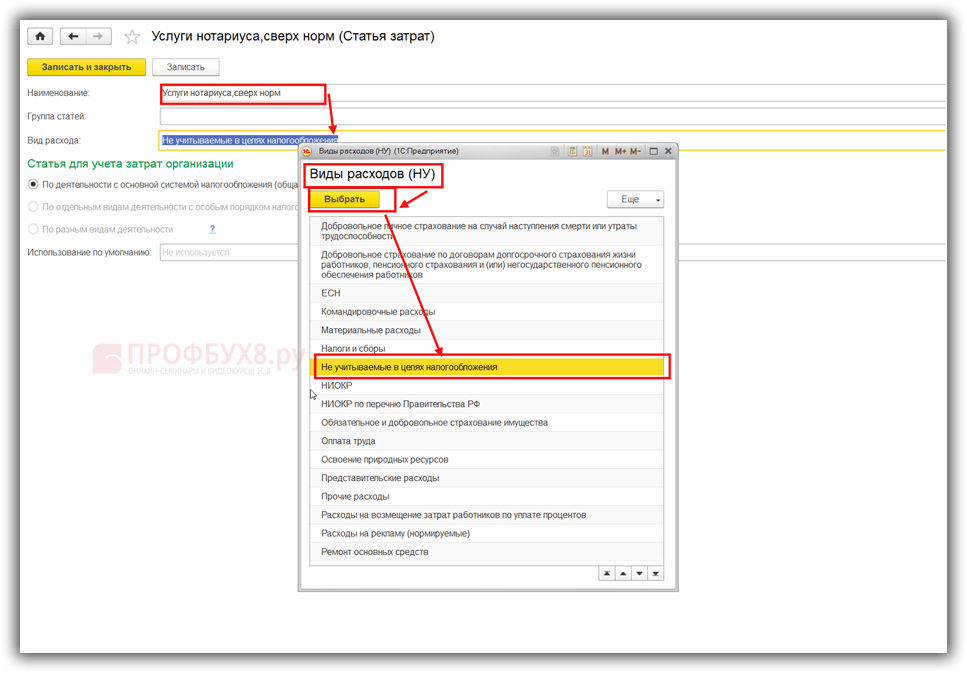

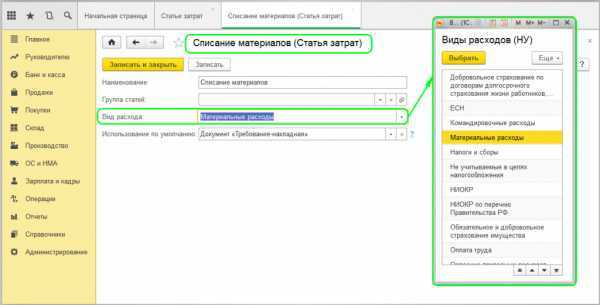

Реквизит «Вид расхода» является обязательным, и важно его правильно заполнить, так как налоговая декларация по налогу на прибыль заполняется по статьям. Соответственно, налоговый учет ведется в разрезе статей расхода

Реквизит «Использование по умолчанию» показывает назначение статьи и заполняется в том случае, когда надо, чтобы она автоматически подставлялась в выбранный документ.

Приведу пример заполнения статьи затрат «Списание материалов»:

Напечатать