С какой целью создаются резервы предстоящих расходов?

Резервы предстоящих расходов могут быть использованы для следующих целей:

Покрытие будущих обязательств: Организации могут создавать резервы для покрытия расходов, которые возникнут в будущем, но уже связаны с текущей деятельностью. Например, это могут быть налоговые обязательства или предстоящие выплаты по контрактам.

Сглаживание финансовых нагрузок: Создание резервов позволяет равномерно распределять расходы во времени, что помогает избежать сильных колебаний в финансовых показателях организации

Это особенно важно для бизнесов, которые имеют сезонные колебания или неопределенность в будущих расходах.

Планирование финансовых ресурсов: Резервы предстоящих расходов помогают организации планировать свои финансовые ресурсы на будущее. Это позволяет управлять денежными потоками и обеспечивать стабильность финансового положения компании.

Соблюдение законодательства и нормативов: В соответствии с законодательством и стандартами бухгалтерского учета, некоторые виды обязательств должны быть учтены заранее в виде резервов

Создание таких резервов позволяет организации соблюдать требования и нормативы.

Создание и использование резервов предстоящих расходов должно строго соответствовать бухгалтерским правилам и нормативам.

Что такое резервы предстоящих расходов и платежей. счет 96

Создание резерва на гарантийный ремонтКак формируются резервы предстоящих расходов Резервы предстоящих затрат организации состоят из:

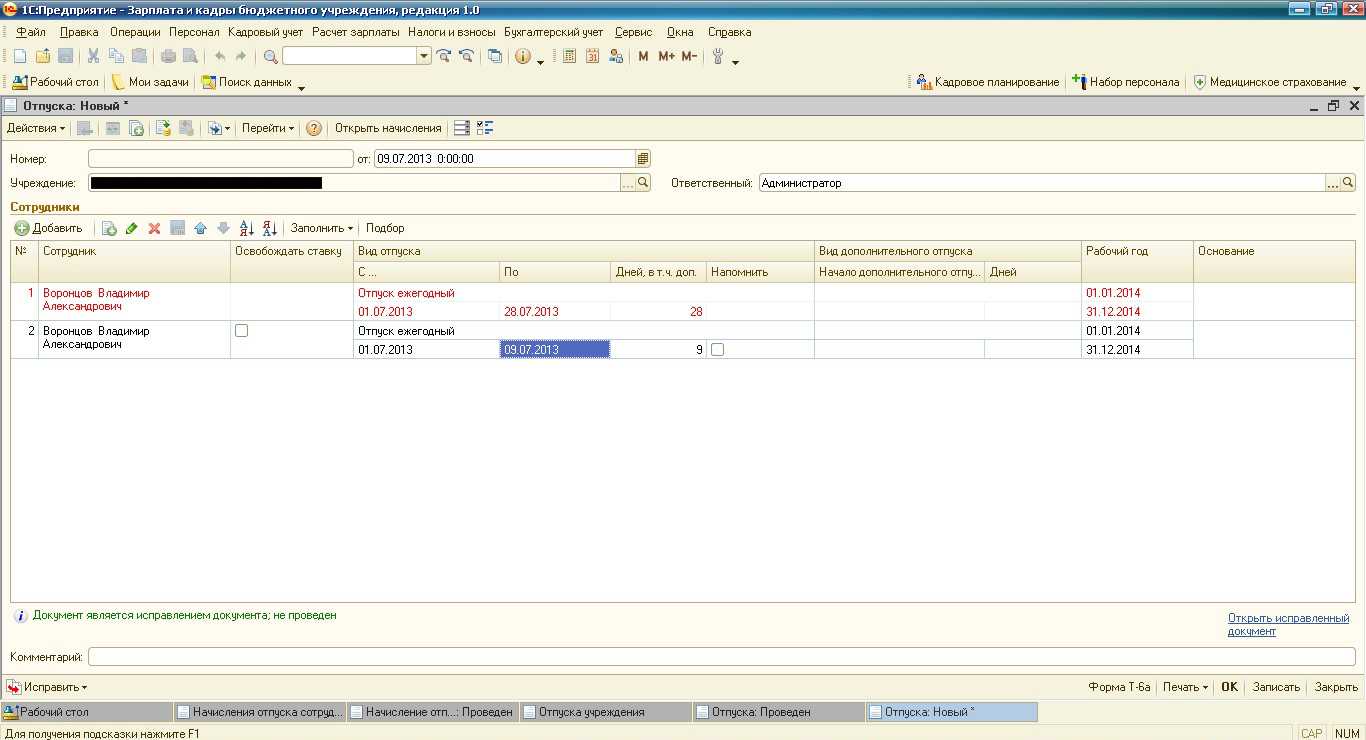

- Предстоящие затраты на оплату отпускных работникам;

- Затраты на текущий ремонт оборудования и основных средств;

- Затраты на гарантийное обслуживание и ремонт;

- Прочие затраты организации.

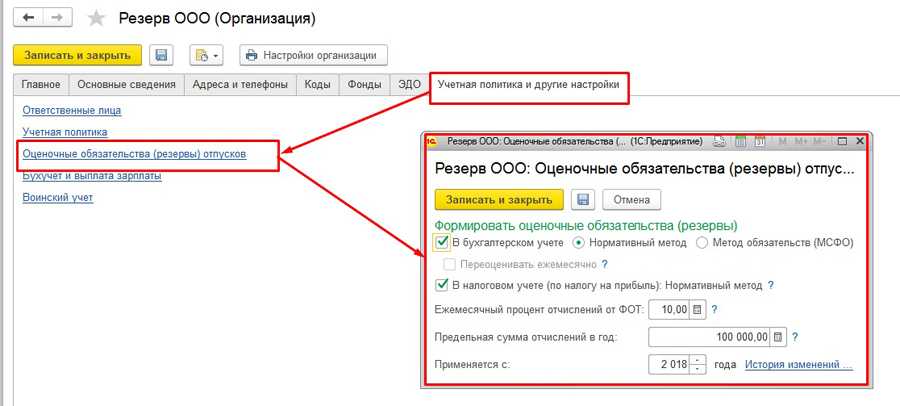

Предприятие вправе самостоятельно установить порядок расчета резерва на оплату отпускных работникам, указав в учетной политике, с учетом пунктов 15 и 16 ПБУ 8/2010: При определении расчетной базы резерва на ремонт основных средств или оборудования, нужно учесть данные о продаже продукции в отчетном периоде, предполагаемый процент брака, статистика в сфере гарантийного ремонта, и так далее.

Резерв по претензиям, искам1

Учет расходов НКО и ее имущества с использованием счета 96 «Резервы предстоящих расходов»

И.А. Фельдман

,к.т.н., профессор Московского государственного университета геодезии и картографии Опубликовано в номере: Некоммерческие организации в России №4 / 2004

Главной и определяющей особенностью некоммерческихорганизаций

(НКО) является то, что их уставная деятельность не имеет целью извлечение прибыли (рис. 1). Это вытекает из сущности и определениянекоммерческойорганизации , установленных статьей 50 Гражданского кодекса РФ. Под «уставной деятельностью» НКО понимают основную непредпринимательскую деятельность, ради которой данная организация создана. В отличие от коммерческих организаций, деятельность которых всегда преследует получение прибыли, уставная деятельность НКО направлена на достижение общественных благ (ст. 2 Федерального закона «Онекоммерческихорганизациях »).

Резерв на оплату обязательств, по которым нет документов1

Резерв по неполученным документам рассчитывайте по переходящим оплатам. Используйте договоры, контракты и другие документы, по которым проводите расходы в следующем периоде: месяце, квартале, году. Сроки, когда создавать резерв, закрепите в учетной политике.

Такой резерв актуален, если услуги оказаны последней датой текущего месяца, а оплачиваете их в следующем. Например, можно рассчитывать его поквартально, чтобы избежать образования событий после отчетной даты во время сдачи бухгалтерской отчетности. Такие правила – в Инструкции к Единому плану счетов № 157н и .

Пример: как рассчитать резерв на оплату обязательств, по которым не поступили расчетные документы

По договору между «Альфой» и ООО «Интерсвязь» оплата за услуги интернета производится 2-го числа каждого месяца в сумме 2500 руб. за счет средств от приносящей доход деятельности.

В учетной политике главный бухгалтер прописал, что резерв на оплату обязательств, по которым не поступили расчетные документы, формируется поквартально.

Фактически оказанные услуги за декабрь 2019 года составили 2550 руб., счет за оказанные услуги в декабре 2019 года поступит в январе 2020 года. Бухгалтер начислил резерв на оплату обязательств в сумме фактически оказанных услуг. Деньги для оплаты услуг в 2020 году на лицевом счете учреждения остались.

Кредиторку на счете 302.21 бухгалтер начислит после получения документов – в 2020 году. Поэтому в бухгалтерской отчетности кредиторская задолженность не отражена.

Учет резерва ведите на с дополнительной аналитикой, например, на счете 401.66. Проводки по учету резерва по неполученным документам зависят от типа учреждения и от вида расхода. Например, если рассчитываете резерв по услугам связи, отразите его сумму в дебете счета 401.21, если по транспортным расходам – 401.22. Смотрите проводки для:

- ;

- ;

- .

Имущество организации – активы и пассивы

ВниманиеВ пассиве баланса фиксируется вся сумма арендных платежей, которые предприятие должно выплатить в течение срока аренды. Доходы за аренду отражаются в пассиве баланса Резервы и фонды Резервы и фонды

В составе раздела «Долгосрочные обязательства» за счет отчислений из прибыли до уплаты налога могут создаваться фонды и резервы, имеющие характер долгов. К ним относятся: пенсионные фонды предприятий; долгосрочные депозиты служащих; резерв для выплаты бонусов персоналу и проч. Задолженность по пенсионным выплатам возникает, если на предприятии существует пенсионный фонд. Источником формирования пенсионного фонда предприятия служат периодические взносы работодателя и работников.

Средства фонда направляются на выплаты пенсий, пособий по нетрудоспособности или в случае смерти служащего. Налог на добавленную стоимость по приобретенным ценностям — счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям. Краткосрочные финансовые вложения — краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

Создание резервов на гарантийное обслуживание

Организация определяет величину своего оценочного обязательства самостоятельно, исходя из опыта расчета аналогичных обязательств или мнения экспертов.

Для краткосрочных гарантийных обязательств (1 год и меньше) резерв начисляется во всей сумме обязательств. Для долгосрочных гарантийных обязательств (более 1 года) величина резерва начисляется по дисконтированной стоимости, которая рассчитывается путем умножения величины обязательства, которое нужно будет погасить, на коэффициент дисконтирования.

Правильный и достоверный учет оценочных обязательств, в том числе резервов будущих расходов, играет для любой организации важную роль, так как позволяет правильно детализировать расходы и управлять ими более эффективно.

Отражаем отпускные по новым правилам бухгалтерского учета

ВажноО том, как правильно произвести запись о созданном резерве и корректно его списать, расскажем в нашем материале. Что отражает счет 96? Какие проводки содержат дебет 96 — кредит 96? Итоги Что отражает счет 96? В соответствии с инструкцией к плану счетов, предусмотренной приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — Инструкция), Дт 96 — Кт 96 применяются по операциям, отражение которых будет произведено в последующих периодах, связанных с:

- оплатой запланированных отпусков;

- ежегодными выплатами за выслугу лет;

- производственными расходами, понесенными в связи с подготовкой к производству с сезонным циклом;

- ремонтом основных средств;

- гарантийным ремонтом;

- прочими операциями, предусмотренными Инструкцией.

При этом в зависимости от особенностей детализации расходов к сч.

Счет 96 в бухгалтерском учете

Проводка Дт 96 и Кт 96 (нюансы)

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Счет 96 «резервы предстоящих расходов»

ПБУ 8/2010):

- в результате прошлых событий хозяйственной жизни у организации возникла обязанность, исполнения которой нельзя избежать;

- вероятно уменьшение у организации экономических выгод, необходимых для исполнения оценочного обязательства;

- величина оценочного обязательства может быть обоснованно оценена.

При соблюдении таких условий к отражаемым на счете 96 оценочным обязательствам могут быть, в частности, отнесены обязательства:

- по предстоящей оплате отпусков работников;

- по предстоящим расходам на ремонт основных средств;

- по предстоящим расходам на гарантийное обслуживание товаров;

- по судебному разбирательству;

- по предстоящей реструктуризации деятельности организации.

Как формируется и списывается счет 96 Счет 96 «Оценочные обязательства» — это пассивный счет.

Проводка дт 96 и кт 96 (нюансы)

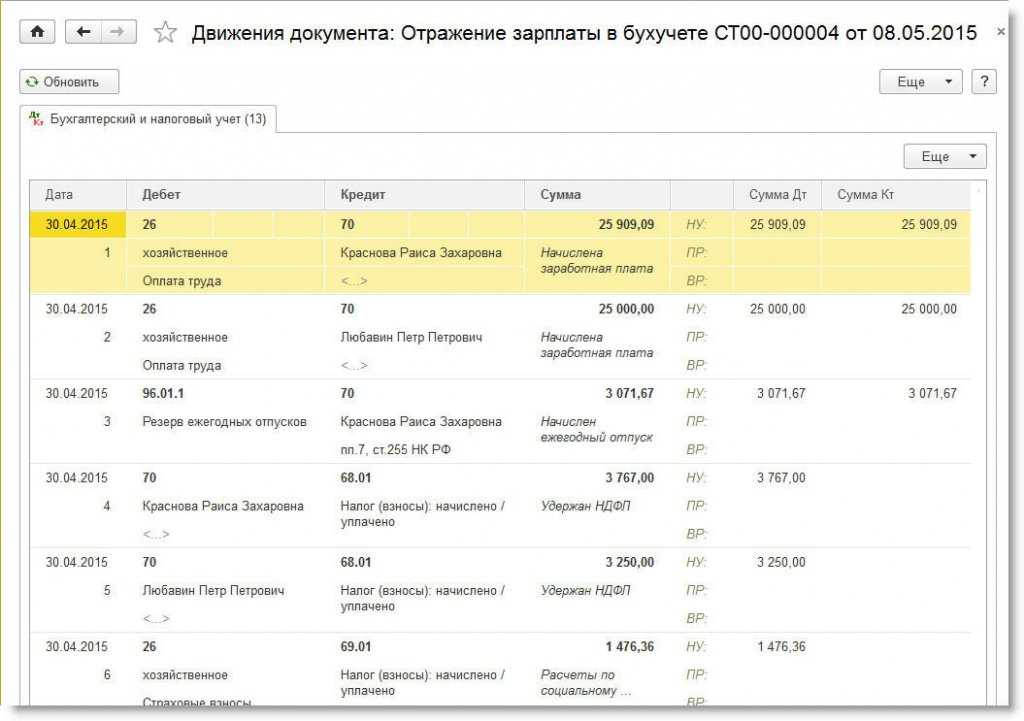

Сумма взносов на пенсионное страхование по этим отпускам — 13200, страховые взносы в ФСС — 1740. Проводки по списанию резерва отпусков Дт Кт Сумма Описание операции 96.1 70 60000 Начислен отпуск сотрудникам 96.1 69.2 13200 Начислены взносы в ПФР 96.1 69.1 1740 Начислены взносы в ФСС Проводки по списанию резерва по ремонту основных средств Был произведен ремонт основного средства на сумму 56000 рублей. Однако в бухгалтерском балансе с 2011 года не все резервы будут отражены как оценочные обязательства. Так, например, резервы на ремонт основных активов должны теперь списываться на прочие расходы.

Поэтому оценочными обязательствами будут считаться расходы на оплату отпуска работников и денежных премий за выслугу лет, а также расходы на гарантийное обслуживание. Создание резервов на оплату отпусков Организация вправе самостоятельно устанавливать сроки и способы оценки собственных обязательств в бухучете и закреплять их положениями своей учетной политики.

Создавать резервы организация может, исходя из утвержденного графика отпусков работников. Начисление резервных средств может осуществляться ежемесячно или ежеквартально.

резервы предстоящих расходов актив или пассив

NМаксимальный размер пособия по временной нетрудоспособности (за исключением пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием), выплачиваемого за счет средств ФСС за полный календарный месяц не может превышать 16 125 рублей.

NЕсли работник из последних 12 календарных месяцев проработал меньше 6 месяцев, ПВНТ (за исключением случаев нетрудоспособности в связи с трудовым увечьем) выплачиваются в размере, не превышающем за полный календарный месяц минимального размера оплаты труда.

NДля оплаты временной нетрудоспособности – средний дневной заработок определятся за 12 календарных месяцев, предшествующих месяцу наступления нетрудоспособности путем деления суммы фактически начисленной заработной платы и прочих выплат на календарное кол-во дней.

NДля оплаты отпусков и выплаты компенсации за неиспользованные отпуска средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней). Если работник отработал расчетный период не полностью, то количество календарных дней в тех месяцах, которые отработаны не полностью, определяется умножением фактически отработанных дней на коэффициент 1,4.

Оплата работы за пределами нормальной продолжительности рабочего времени (40 часов в неделю), а также оплата труда в особых условиях работы производится в повышенном размере. Размеры доплат не могут быть ниже установленных нормативными правовыми актами. Неотработанное время оплачивается исходя из среднего заработка.

NПоощрительных выплат.

Трудовые отношения всех работников и работодателей регулируются Трудовым кодексом РФ (ТК РФ). В соответствии с ТК РФ организации самостоятельно определяют вид, систему оплаты труда, размеры тарифных ставок, окладов, премий и иных поощрительных выплат. Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного характера.

Учет расчетов с персоналом по оплате труда

В РФ установлена системы государственных гарантий по оплате труда работников:

ü Величина минимального размера оплаты труда (МРОТ);

üСроки и очередность выплаты заработной платы;

üОграничение перечня и размеров удержаний из заработной платы, а также размеров налогообложения доходов от заработной платы;

üМинимальная продолжительность ежегодного основного оплачиваемого отпуска и т.д.

Заработная плата каждого работника складывается из:

nОплаты фактически проработанного времени;

nОплаты неотработанного времени;

nНачиная с 1 января 2005г. за счет ФСС пособия выплачиваются начиная с 3-го дня болезни, первые 2 дня нетрудоспособности оплачивает предприятие. C 1 января 2006 г. применяется ФЗ № 255-ФЗ от 29.12.06 г. «Об обеспечении ПВНТ, пособиями по беременности и родам граждан, подлежащих соцстрахованию»

nСинтетический учет расчетов с персоналом по оплате труда ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда». По кредиту отражается начисление заработной платы, отпускных, премий, ПВНТ, по дебету – суммы удержаний и выдач. Сальдо кредитовое показывает на размер задолженности предприятия перед работниками по заработной плате.

Удержания из заработной платы можно разделить на три группы

⇐ Предыдущая12345

Дата добавления: 2014-01-07; ; Нарушение авторских прав?;

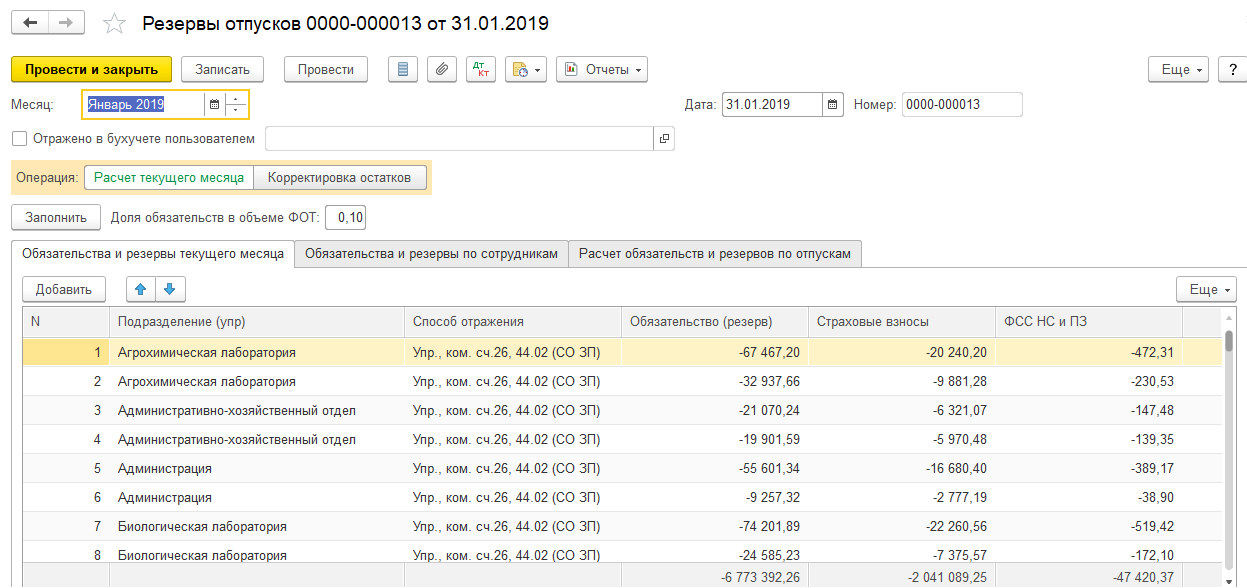

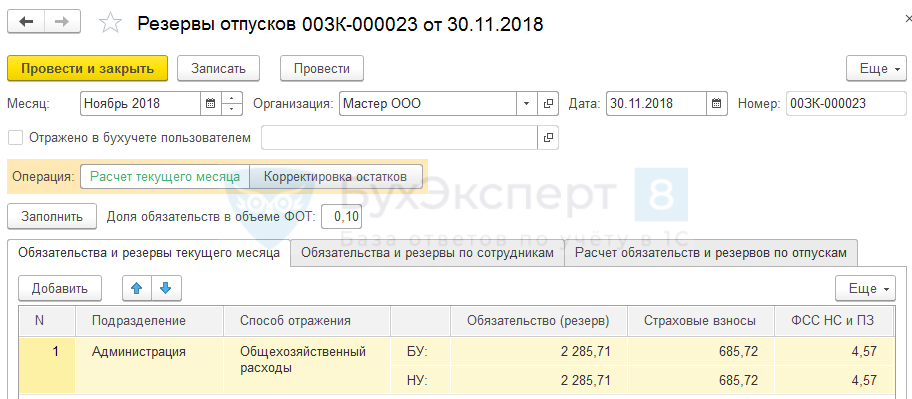

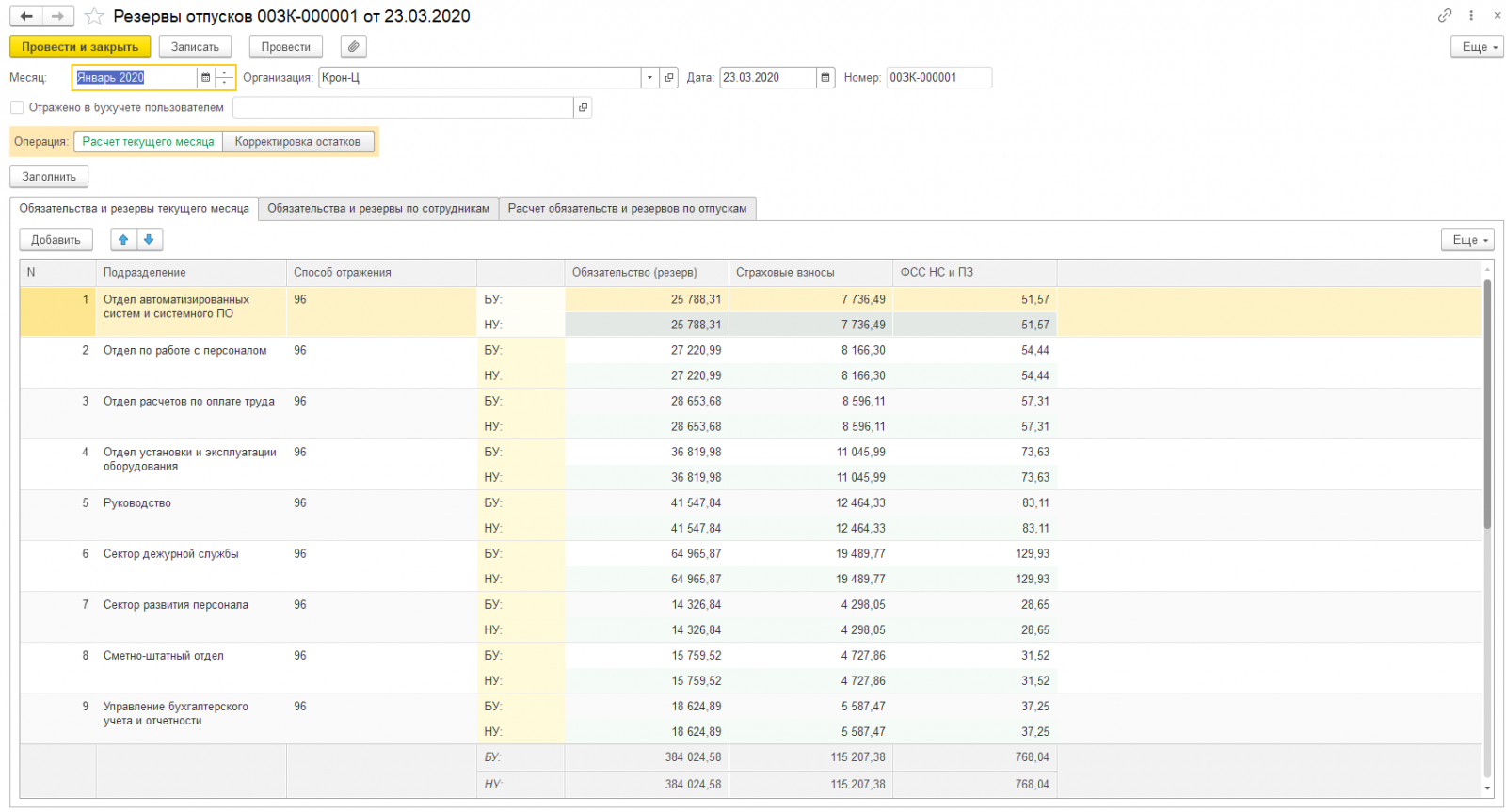

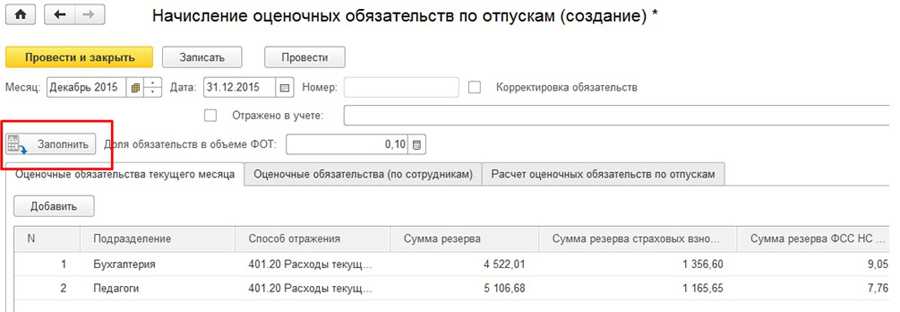

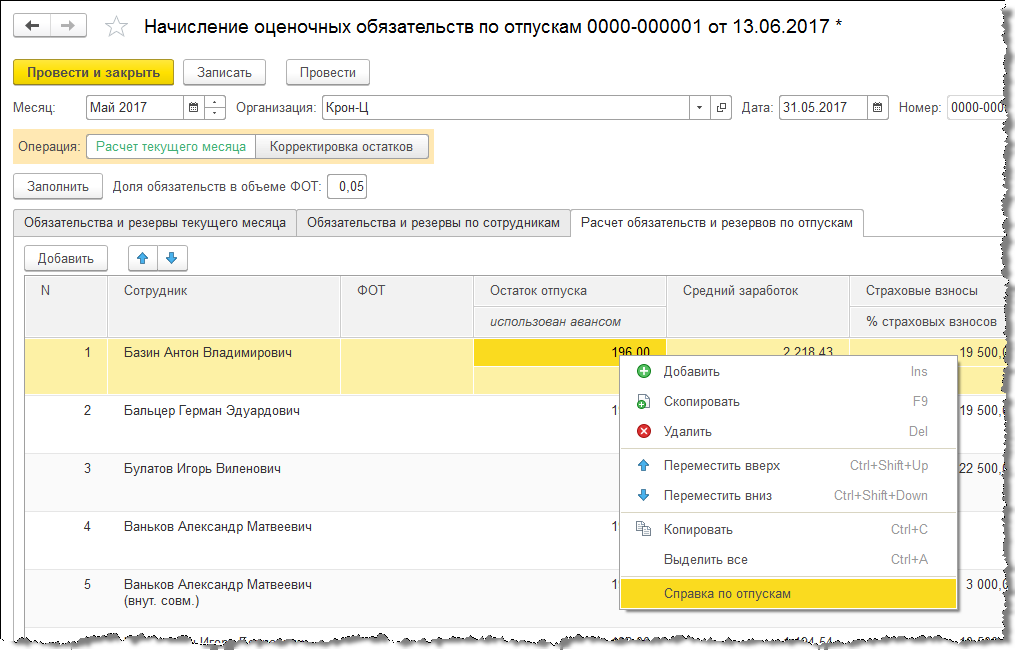

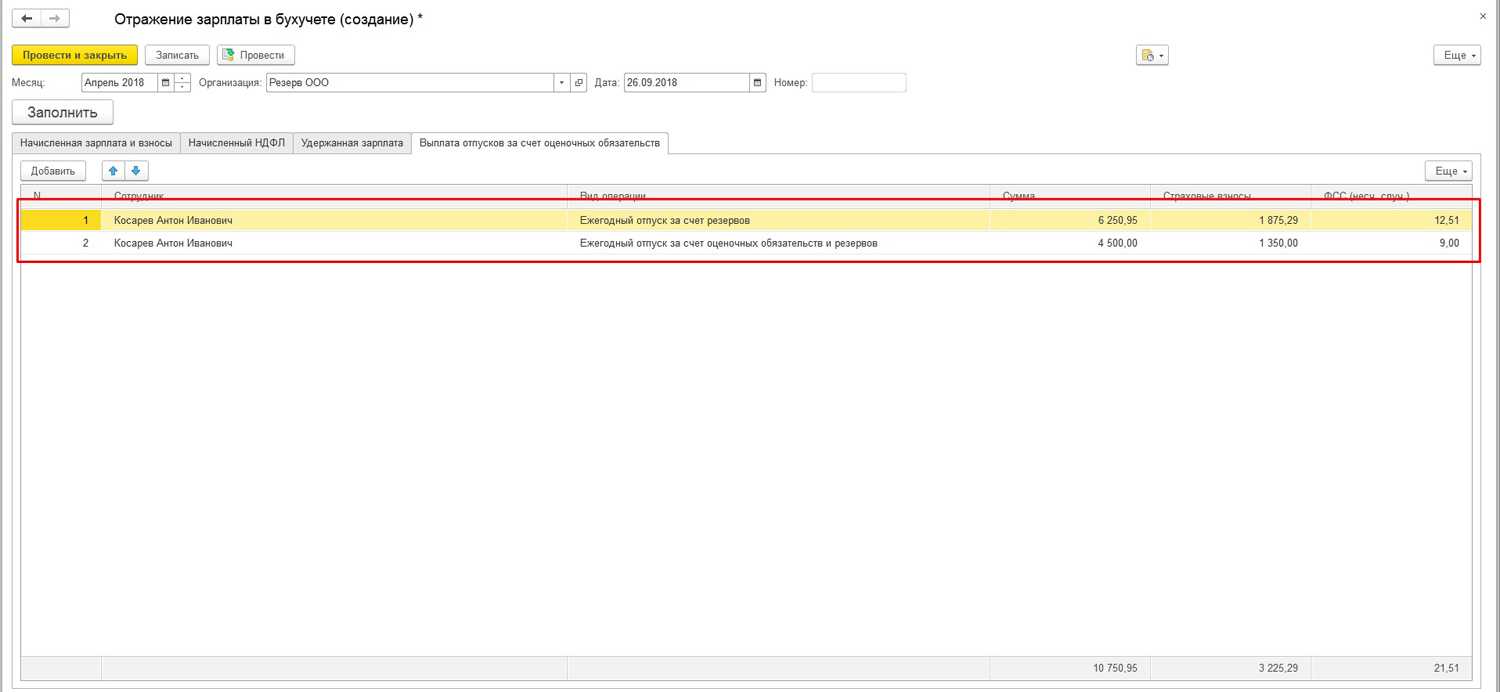

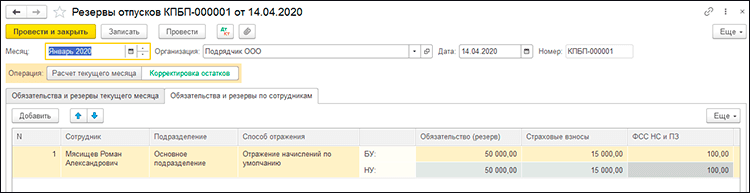

Создание резервов на оплату отпусков

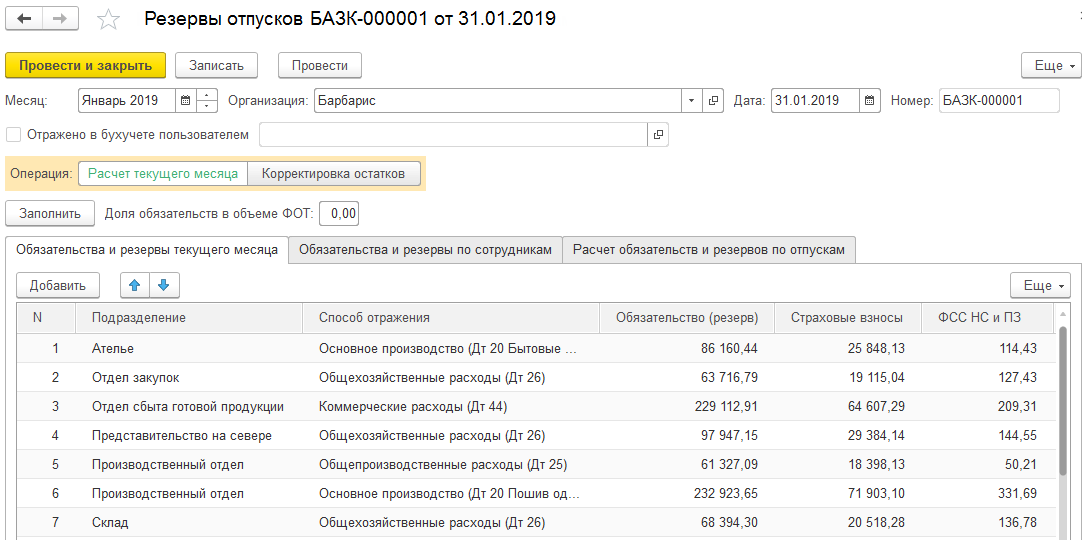

Аналитический учет по 96 счету «Резервы предстоящих расходов»

Аналитический учет по 96 счету «Резервы предстоящих расходов» должен вестись по отдельным резервам.

интернет-биржа студенческих работ»>Рисунок 1. Резервы предстоящих расходов. Автор24 — интернет-биржа студенческих работ

интернет-биржа студенческих работ»>Рисунок 1. Резервы предстоящих расходов. Автор24 — интернет-биржа студенческих работ

В соответствии с ПБУ4/99 данные о составе резервов будущих расходов, наличии на начало и конец периода, о их движении обязательно должна быть раскрыта в пояснении к бухгалтерскому балансу, отчету о прибылях и убытках.

Замечание 1

Следует отметить, что создание резервов необязательно.

Если предприятие на основе принятой учетной политики не создает резервы предстоящих платежей, то она имеет право сразу отнести на себестоимость продукции расходы, под которые создаются резервы.

Начисление резервов будущих расходов — это предмет рассмотрения учетной политики предприятия. Также в компании издается приказ о создании резерва предстоящих платежей.

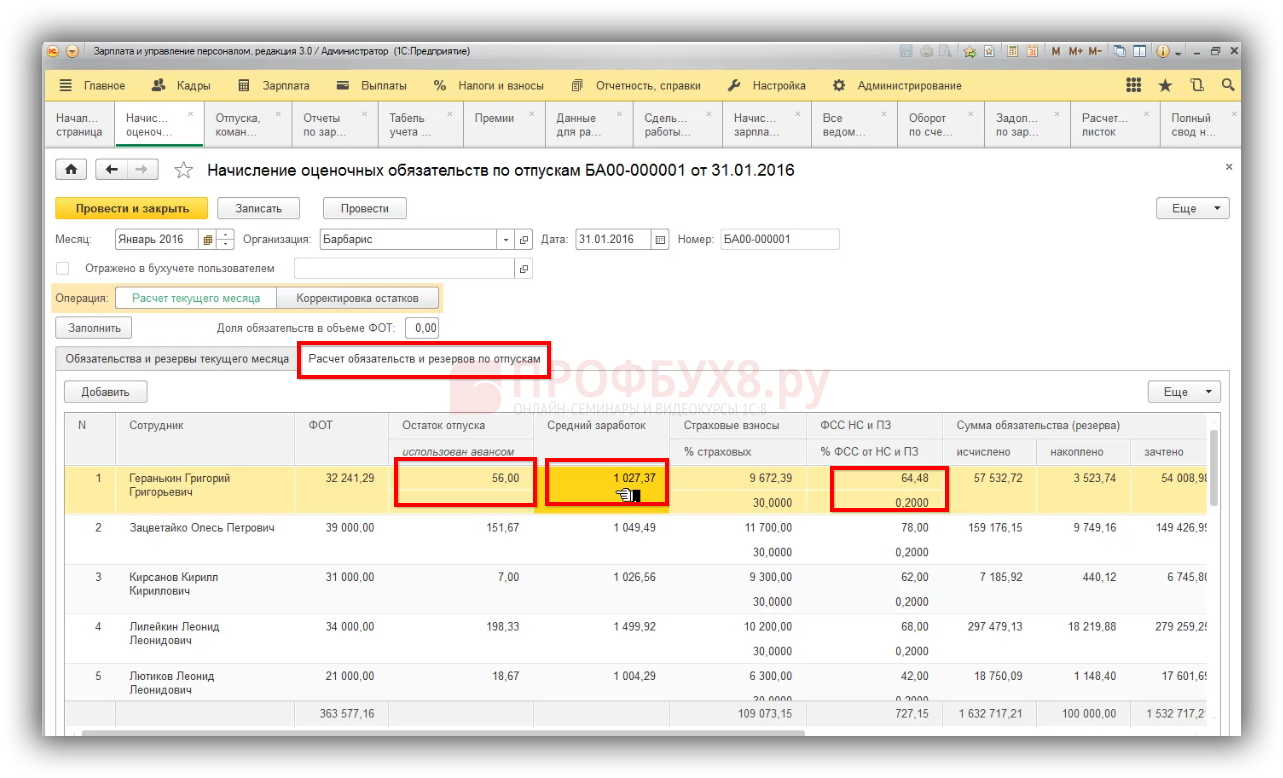

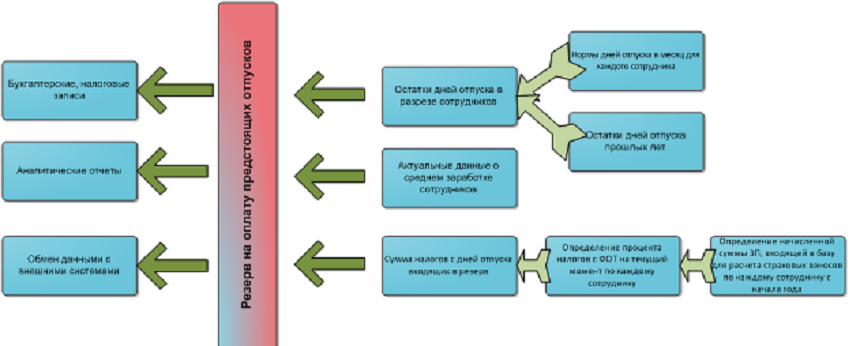

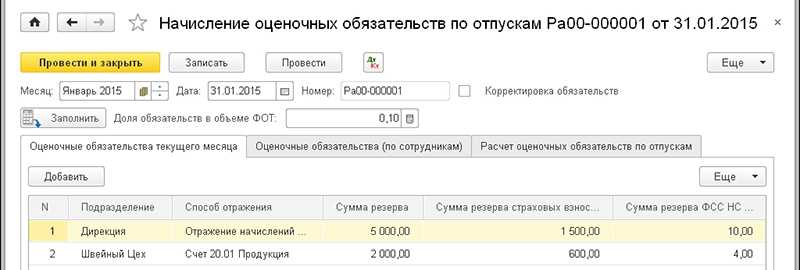

Алгоритм расчета резерва на оплату предстоящих отпусков представлен на рисунке:

Рисунок 2. Алгоритм расчета резерва на оплату предстоящих отпусков. Автор24 — интернет-биржа студенческих работ

Рисунок 2. Алгоритм расчета резерва на оплату предстоящих отпусков. Автор24 — интернет-биржа студенческих работ

Предстоящие расходы включаются в издержки производства отчетного периода равномерно.

Для обеспечения стабильных финансовых результатов хозяйственной деятельности именно равномерное списание предстоящих расходов на себестоимость выпущенной продукции является основной целью создания резервов предстоящих расходов. Всегда требуется подтверждение первичными документами суммы ежемесячного отнесения на себестоимость продукции резерва при его образовании.

Резервы предстоящих расходов формируются сроком на 1 отчетный год.

Резервы предстоящих расходов никогда не имеют остатка на конец года за исключением некоторых:

- на будущую оплату отпусков сотрудникам;

- на выплату ежегодной премии за выслугу лет;

- на выплату премий по итогам работы за год;

- на ремонтный фонд.

Отчетный год предприятие должно закончить согласно принятой учетной политике на текущий год, а уже в январе следующего года прибавить остатки резервов к финансовым результатам, если предприятие сочтет нецелесообразным начислять далее резервы. Для налогового учета в декабре отчетного года необходимо произвести корректировку на размер переходящего остатка резерва, подлежащего прибавлению к финансовым результатам в январе следующего года. А в январе года, который следует за отчетным, надо сделать обратную проводку для избегания двойного налогообложения одних и тех же сумм.

Резервирование осуществляется на основании составленных предприятием специальных расчетов. Обоснованность и правильность сумм по резервам периодически сверяется с данными расчетов и в случае необходимости корректируется. В конце каждого года при ревизии резервов, излишне зарезервированные суммы подлежат частичному сторнированию, а недостаток резерва компенсируется прямой бухгалтерской проводкой. Для уточнения при инвентаризации остатков резервов, которые имеют переходящие остатки, производится сходная корректировка себестоимости продукции. При отсутствии ревизионной проверки остатки резервов на конец года должны отсутствовать, они полностью должны быть присоединены к прибыли текущего года и принимать участие в налогообложении.

При списании затрат на себестоимость выпущенной продукции при наличии на балансе резервов для их финансирования данные затраты не принимаются для целей налогообложения.

Основные требования, которые предъявляются к порядку учета резервов, заключаются в следующем:

- условия расходования и формирования резервов должны обязательно соответствовать текущему законодательству;

- порядок создания, использования резервов и методику расчета их оценки необходимо зафиксировать в учетной политике предприятия;

- размер резервов должен быть обоснован соответствующими бухгалтерскими расчетами и оформлен бухгалтерскими справками;

- неиспользованные суммы резервов подлежат обязательной инвентаризации в конце года и корректировке на основе уточненных расчетов.

Каков порядок формирования резерва предстоящих расходов?

Порядок формирования резерва предстоящих расходов включает следующие шаги:

- Определение суммы предстоящих расходов на основании расчетов и графиков, документально подтвержденных.

- Резервирование суммы денежных средств, которая относится на расходы текущего периода.

- Отражение резерва на счете 96 «Резервы предстоящих расходов» в бухгалтерском учете.

Например, резерв на выплату отпускных формируется на основании расчета суммы отпускных за фактически отработанное время и суммы страховых взносов на дату расчета. Резерв на предстоящие затраты на ремонт и гарантийное обслуживание формируется на основании расчета суммы затрат на ремонт и гарантийное обслуживание объектов.

Нормативные документы, регулирующие отражение создания резервов предстоящих расходов в бухгалтерском учете, включают Положение по бухгалтерскому учету «Учетная политика организаций» (ПБУ 1/2008), Положение по бухгалтерскому учету «Резервы предстоящих расходов» (ПБУ 10/99), а также Инструкцию по применению плана счетов бухгалтерского учета бюджетных учреждений (Приказ Минфина России от 31.10.2000 № 94н).

Как и для чего нужно формировать РПР?

В пункте 302.1 Инструкции №157н сказано о том, что предприятие имеет право на создание резерва будущих трат. Нужно это для равномерного распределения трат в дальнейшем. Резерв создается по следующим обязательствам:

- Образованные в результате принятия определенного обязательства. К примеру, предприятие заключило сделку. В эту категорию входят и обязательства перед сотрудниками: выплаты при увольнении, отпускные. Это также траты на технический ремонт, которые установлены договором поставки.

- Образованные в силу нормативных актов РФ или при реструктуризации организации. Расходы могут возникнуть и при изменении структуры филиалов предприятия, реорганизации или ликвидации субъекта.

Какие суммы в целях налогообложения прибыли понимаются под «недоиспользованными суммами резерва предстоящих расходов на оплату отпусков» (п. 3 ст. 324.1 НК РФ)?

Сформированные на основании претензий или исков. Это штрафные санкции, компенсации по различным формам ущерба.

Образующиеся вследствие хозяйственной деятельности в том случае, если нет первичных документов и, следовательно, размер начислений на отчетный период неизвестен.

Сформированные вследствие иных обязательств.

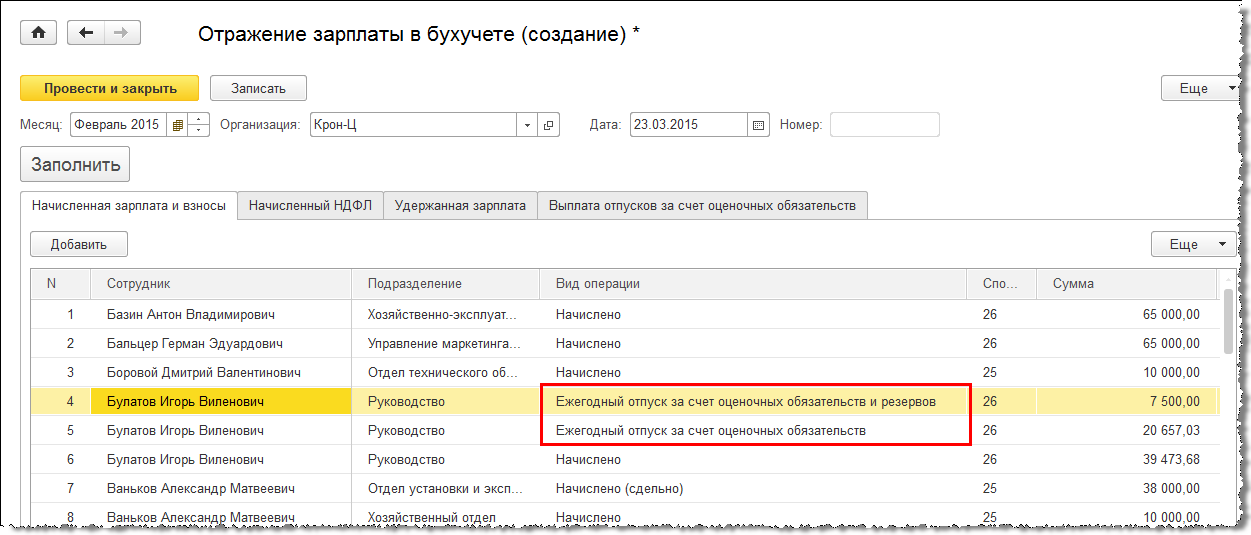

Вопрос: Как отразить в учете организации оценочное обязательство, признаваемое в связи с возникновением у работников права на оплачиваемые отпуска, если для целей налогообложения прибыли формируется резерв предстоящих расходов на оплату отпусков?

Сумма оценочных обязательств, признанных расходом в связи с возникновением у работников права на отпуск в соответствии с законодательством РФ (с учетом страховых взносов), за отчетный период составила 550 200 руб. В налоговом учете применяется метод начисления. Сумма резерва на оплату отпусков, отнесенного на расходы данного периода в налоговом учете в соответствии с нормами гл. 25 НК РФ, составила 300 000 руб.Посмотреть ответ

В Инструкции №157н сказано, что предприятие обязано отразить в учетной политике факт формирования резервов. Во внутренних документах предприятия нужно также зафиксировать следующую информацию:

- Счет, на котором будут отражаться накопленные средства.

- Разновидности резервов, образующиеся в учете. К примеру, это может быть резерв на отпускные выплаты.

- Порядок образования резерва.

- Дату создания резерва.

ВНИМАНИЕ! Средства из резервного фонда могут направляться только на те цели, для которых он создан. Резерв предстоящих расходов формируется со следующими целями:

Резерв предстоящих расходов формируется со следующими целями:

- Экономическое обоснование установленной себестоимости.

- Отслеживание финансовых итогов.

- Отражение данных об отложенных обязательствах, которые будут предъявлены государственным структурам.

- Приведение бухучета организации в соответствие с принятыми стандартами.

ВАЖНО! Следует отличать резервы, фиксируемые в бухучете, от резервов, образованных с целью учета. Последние образуются для снижения налогооблагаемой базы

Является ли обязательным создание РПР?

Обязательно ли формировать РПР? В нормативных актах отсутствует точный ответ на этот вопрос. В пункте 302.1 Инструкции сказано, что виды создаваемых резервов компания определяет сама. Однако они должны соответствовать имеющейся учетной политике. Там же указаны виды трат, на которые резервные средства направляться не могут.

Как сформировать резерв предстоящих расходов на НИОКР?

Если у предприятия есть отложенные обязательства, очень желательно создавать РПР. Без этого пункта отчетность полноценной не будет. Минфин РФ рекомендует фиксировать в отчетности резервы:

- На выплату отпускных.

- На оплату имеющихся исков, долгов по налоговым обязательствам.

- Траты на осуществление реорганизации (резерв может формироваться после принятия решения о реорганизации).

ВАЖНО! Резервы могут не создавать субъекты малого бизнеса, которые не выпускают акции

ВНИМАНИЕ! Для бухгалтерского учета создание резервов является обязательным. При ведении налогового учета решение об образовании резерва принимает руководство предприятия

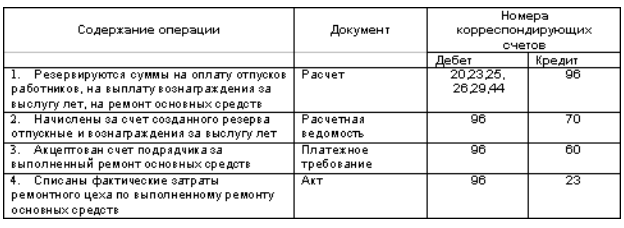

Типовые бухгалтерские проводки со счетом 96

В бухучете счет 96 относится к категории пассивных – сальдо по нему формируется лишь в кредитовой части баланса. Существует ряд стандартных проводок по счету – В ПБУ представлены следующие операции:

| Корреспонденция по дебету | Корреспонденция по кредиту | Наименование операции |

| 96 | Резервирование денег на выплату отпускных | |

| Начисленные социальные выплаты | ||

| 76 | Списание суммы гарантийного обслуживания в счет резерва | |

| В состав прочих расходов была включена неиспользованная сумма резервного запаса | ||

| 08 | 96 | Деньги, предназначенные для вложения в строительные работы или во ВНА |

| (23, 29) | Затраты на основное производство, включенные в резерв | |

| (26) | Зарезервированные суммы включены в общие расходы компании | |

| Запасы по резерву включены в расходы на продажу |

Сумма, которая будет превышать резерв, может быть списана в счет текущих затрат. Резерв по отпускам разрешается переносить на будущие периоды. В бухгалтерском балансе резервные суммы отражаются по строке 1540.

Нормативная база

На счете 96 бухгалтерского учета отражаются оценочные обязательства. Определение этому понятию дано в ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Из п. 4 этого документа следует, что оценочное обязательство — это обязательство организации с неопределенной величиной и сроком исполнения, возникающее вследствие законодательных актов, судебных решений, договоров, а также исходя из обычаев делового оборота или в результате действий организации, которые указывают другим лицам на то, что она взяла на себя определенные обязательства, которые впоследствии выполнит.

В п. 8 ПБУ 8/2010 сказано о том, что оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов».

Следует отметить, что в п. 3 ПБУ 8/2010 указано, что данное положение можно не использовать организациям, имеющим право на применение упрощенного способа ведения бухгалтерского учета. Это является правом, а не обязанностью организации. Таким образом, упрощенцы, самостоятельно определяют, создавать ли резервы предстоящих расходов, и если да, то под какие именно расходы, и обязательно отражают свое решение в учетной политике.

Пример составления проводок по счету 96

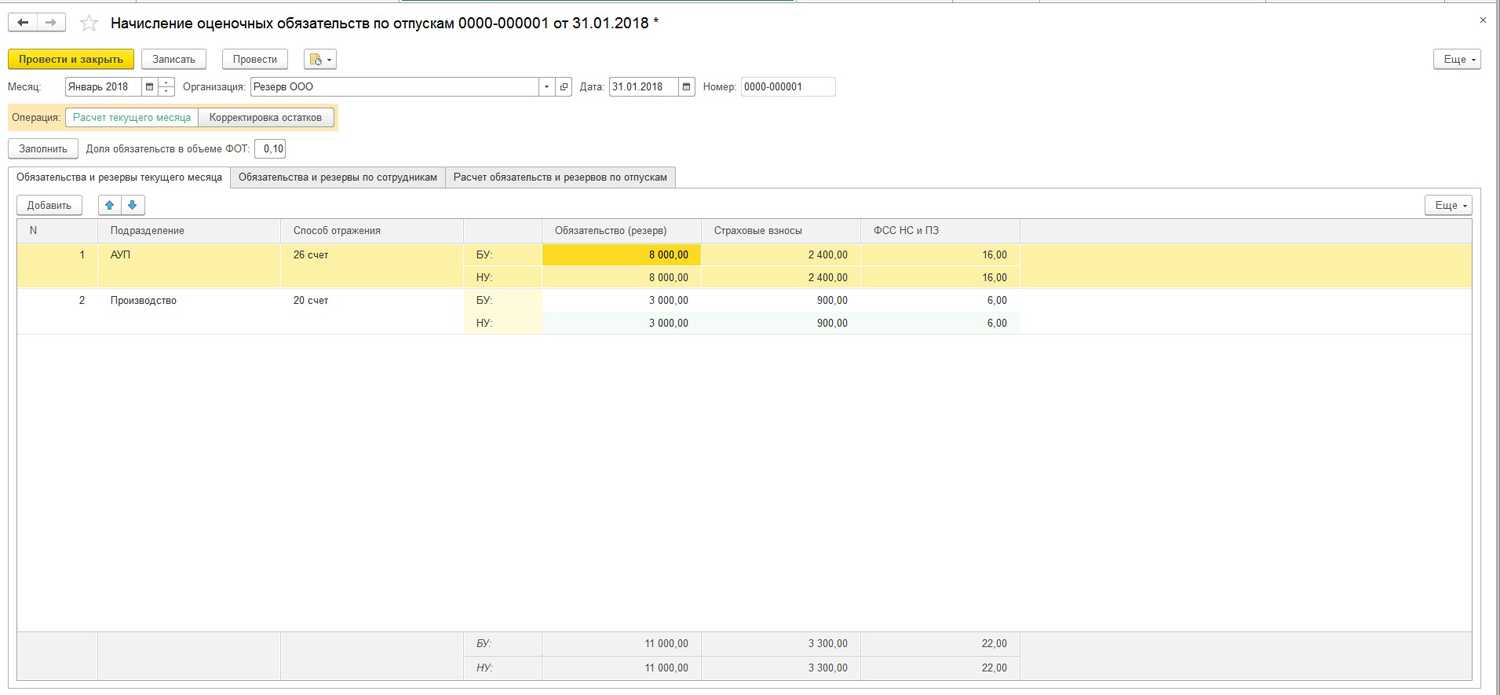

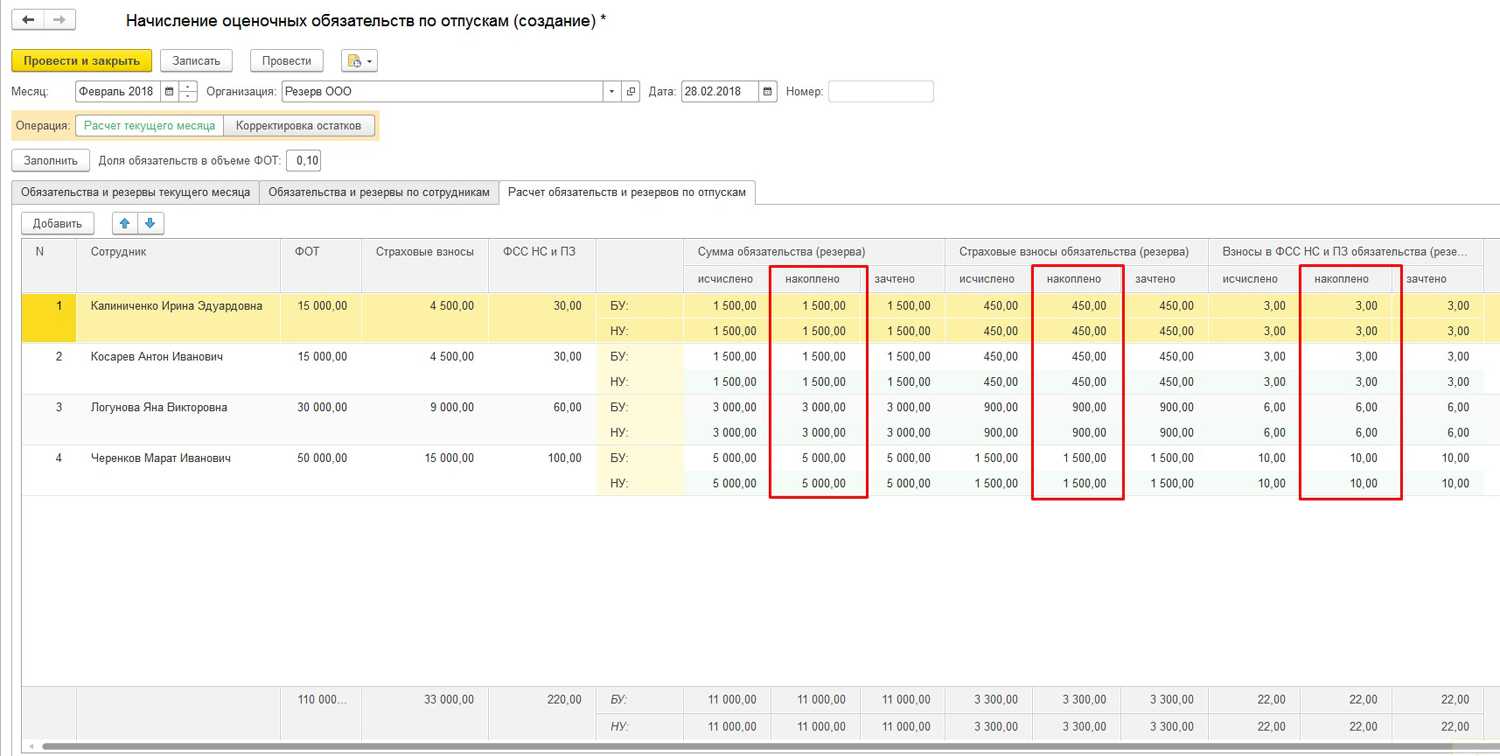

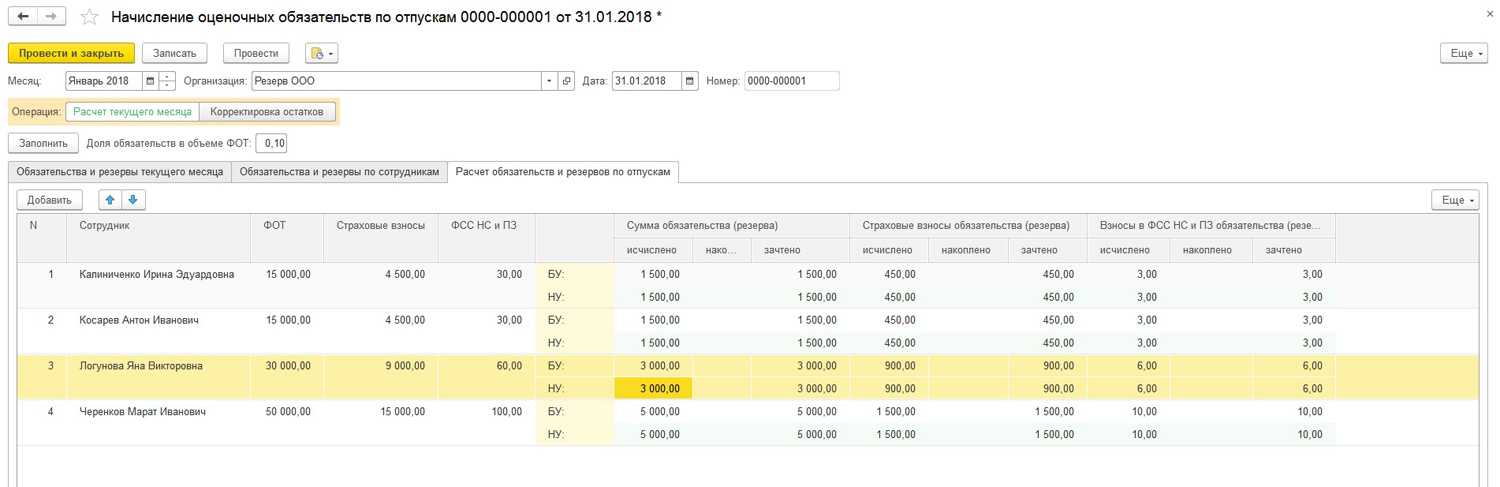

Таблица 1. Расчет резерва на оплату предстоящих отпусков

| Должность | Количество дней неиспользованного отпуска | Среднедневной заработок | Сумма отпускных на дату периода (гр.2 * гр.3) | Ставка страховых взносов в % | Сумма страховых взносов на отпускные (гр.4 * гр.5 %) | Общая сумма резерва (гр.4 + гр.6) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Юрист | 6,66 | 500,10 | 3 330,67 | 30 | 999,20 | 4 329,87 |

| Бухгалтер | 16,65 | 434,20 | 7 229,43 | 30 | 2 168,83 | 9 398,26 |

| Инженер | 23,31 | 651,32 | 15 182,27 | 30 | 4 554,68 | 19 736,95 |

| Специалист отдела кадров | 13,32 | 367,45 | 4 894,43 | 30 | 1 468,33 | 6 362,76 |

Итоговая сумма заработной платы и страховых взносов, которую надо включить в резерв, составит 39 827,84 рублей:

- Дт 26 «Общехозяйственные расходы» Кт 96.01.01 «Оценочные обязательства по вознаграждениям работникам» — 30 636,80 рублей на сумму зарплаты;

- Дт 26 Кт 96.01.02 — 9 191,04 рублей на сумму начислений в фонды.

- Дт 96.01.01 Кт 70 «Расчеты с персоналом по оплате труда» — использован резерв для вышедших в отпуск работников в размере 30 636,80 рублей;

- Дт 96.01.02 Кт 69 «Расчеты по социальному страхованию и обеспечению» — использован резерв в размере 9 191,04 рублей на сумму начисленных страховых взносов.