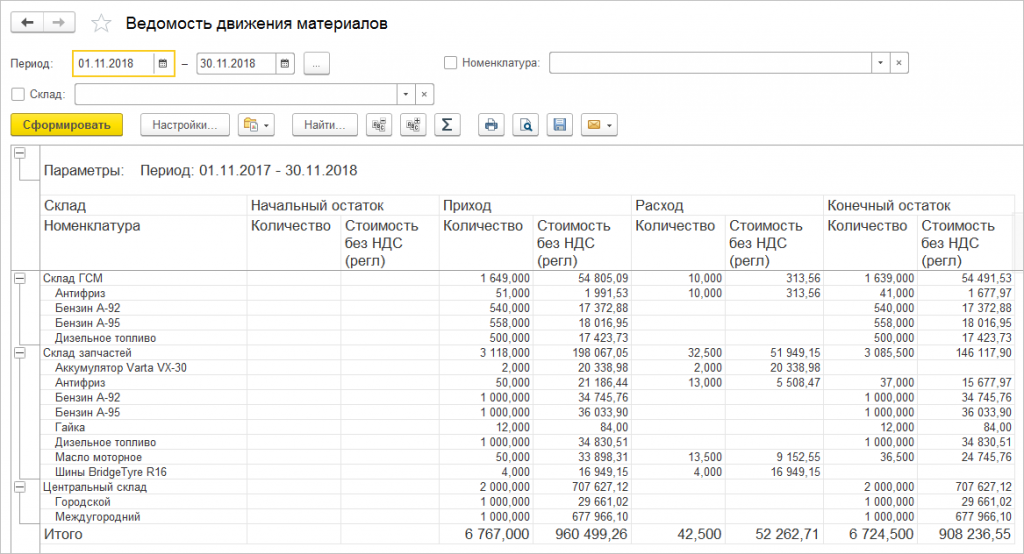

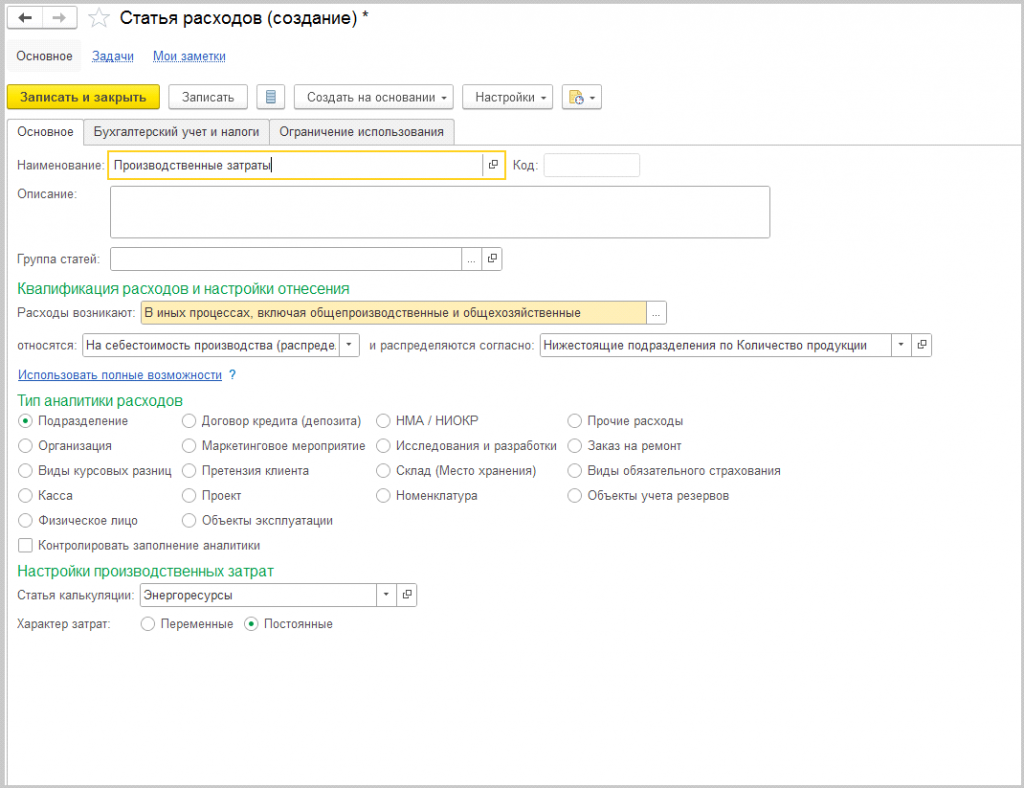

Как отразить расходы ТМЦ в 1С:Бухгалтерии

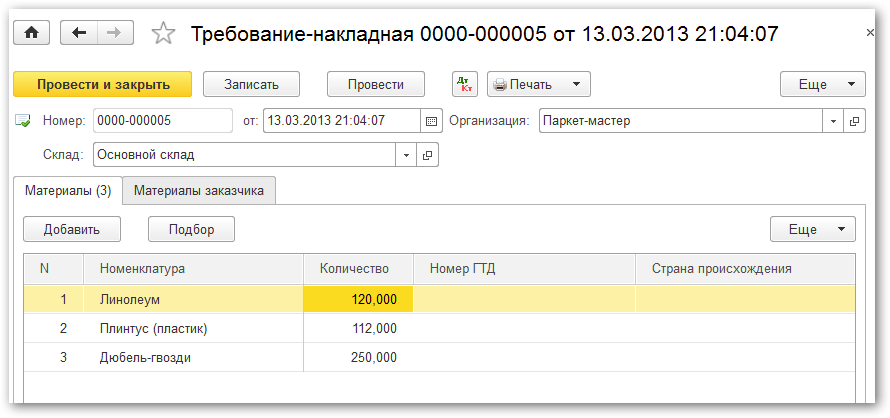

Ранее использование ТМЦ в производстве и для собственных нужд компании отражалось в 1С через документ «Требование-накладная». На его основании формировался акт на списание материалов, чтобы документально подтвердить расходы. Однако требование-накладная не поддерживала забалансовый учет ТМЦ — для этого используется документ «Передача материалов в эксплуатацию». Однако пользователю недоступна печатная форма этого документа.

Применяя 1С:Бухгалтерию 8 версии 3.0.90 и выше, можно использовать оптимизированный порядок отражения расходов ТМЦ. Товарно-материальными ценностями являются материалы и другие запасы, а также малоценное оборудование с низкой стоимостью, не учитываемое в качестве ОС.

В скорректированном документе есть новые возможности:

Как отражать в 1С:Бухгалтерии использование ТМЦ

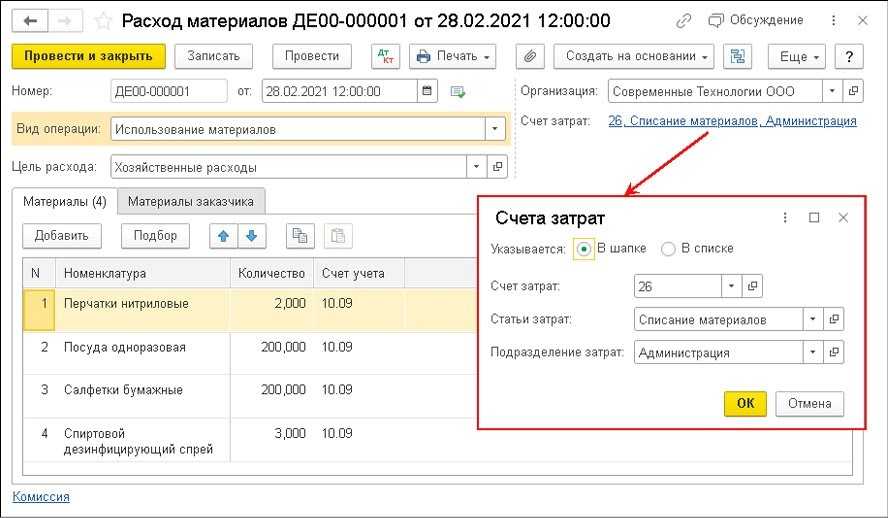

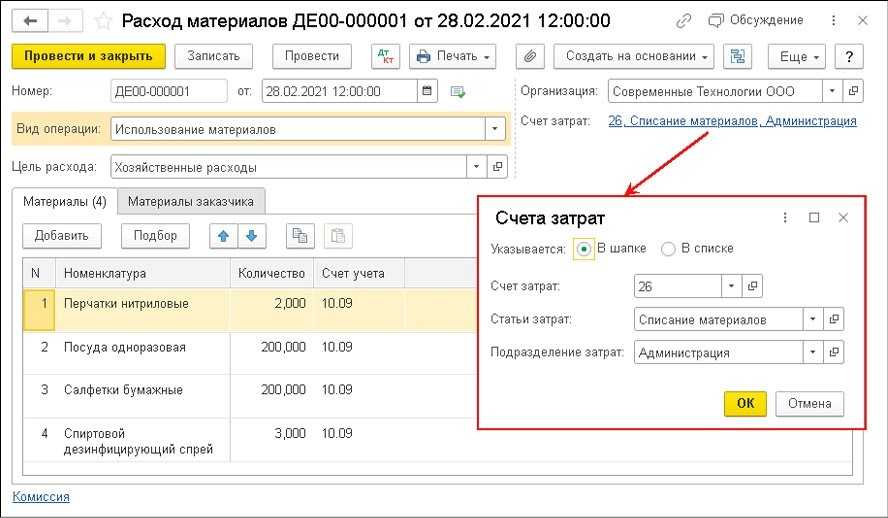

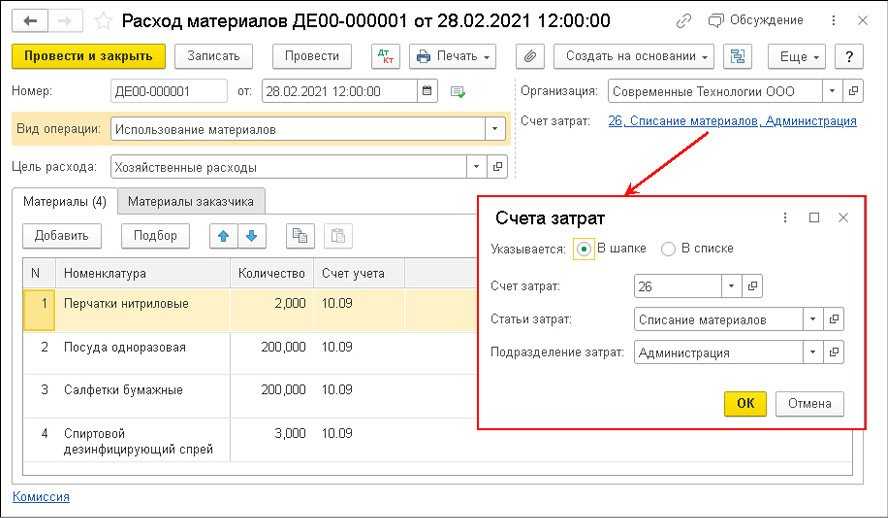

Через документ «Расход материалов» при установке типа операции «Использование материалов» учитываются материалы, используемые в производственных целях, а также для собственных нужд компании. Кроме того, он используется для отражения операций по переработке давальческого сырья. Для указания типа материалов используются соответствующие вкладки — «Материалы» для собственных ТМЦ и «Материалы заказчика» для давальческого сырья.

Чтобы настроить способы указания счетов затрат, нужно зайти в форму «Счета затрат» через ссылку в шапке документа в поле «Счета затрат».

Переключатель «Указывается» можно поставить в два положения:

- «В шапке» — тогда в форме «Счета затрат» пользователь сможет проставлять счета учета и аналитику затрат одновременно для всех использованных ТМЦ;

- «В списке» — тогда пользователь будет ставить счета учета и аналитику затрат в таблице документа по каждой номенклатурной позиции.

Счета учета затрат нужно проставлять только для собственных ТМЦ. Для давальческого сырья данная настройка не используется.

Когда пользователь проведет документ, на его основании будут сформированы проводки по Дт счетов учета затрат и Кт счетов учета ТМЦ.

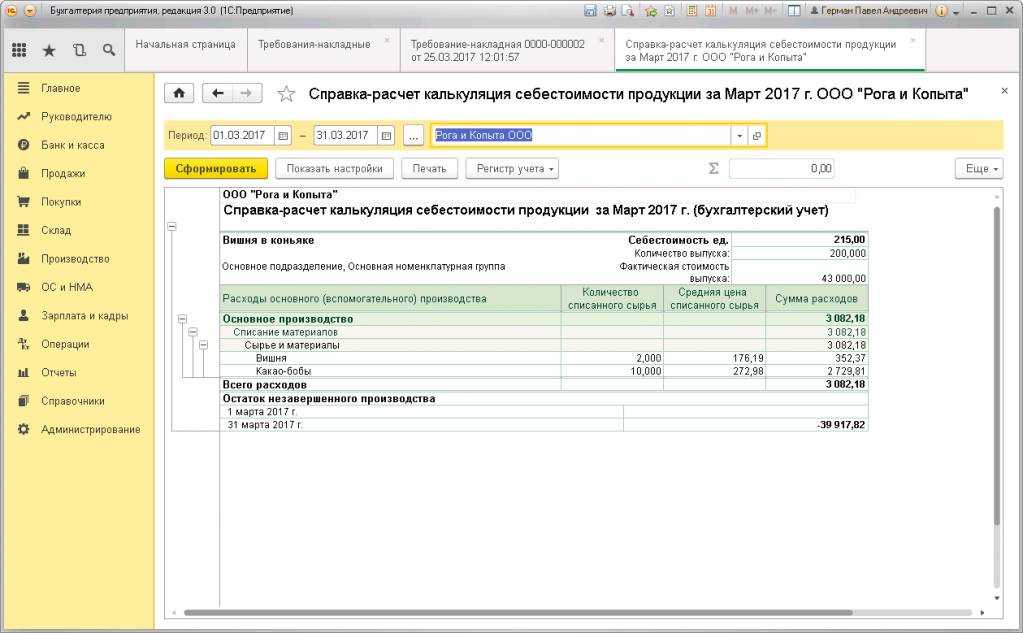

Учет полуфабрикатов собственного производства в «1С»

Учет полуфабрикатов собственного производства в «1С:ERP» не отличается от учета выпуска готовой продукции:

выпуск оформляется точно так же, такими же документами. Полуфабрикаты, как и продукция, являются объектами

калькулирования затрат, формируют себестоимость. Также учитываются на складе в случае выпуска на склад.

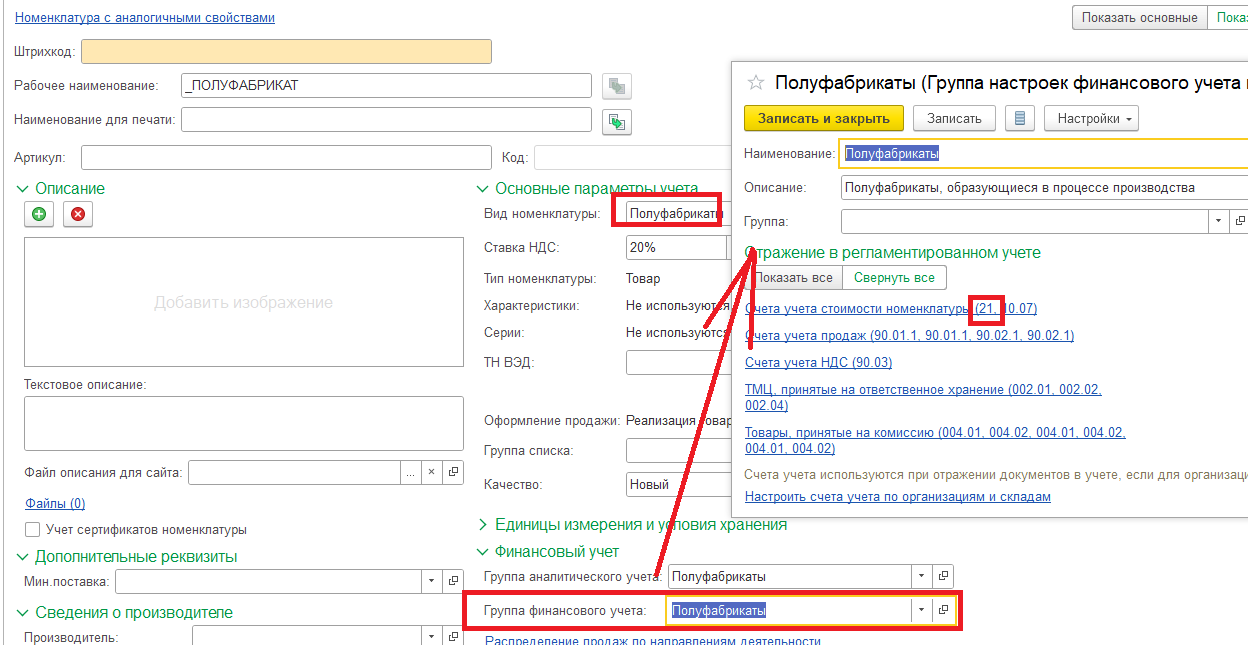

Отличить полуфабрикат от продукции можно лишь по косвенным признакам, например, по проставленной ГФУ в

карточке номенклатуры. Если для продукции традиционный счет учета – 43, то для полуфабрикатов это 21-й счет.

Кроме того, эта настройка может варьироваться в зависимости, к примеру, от склада (рис.39).

Рис.39. Бухгалтерия по учету полуфабрикатов

Рис.39. Бухгалтерия по учету полуфабрикатов

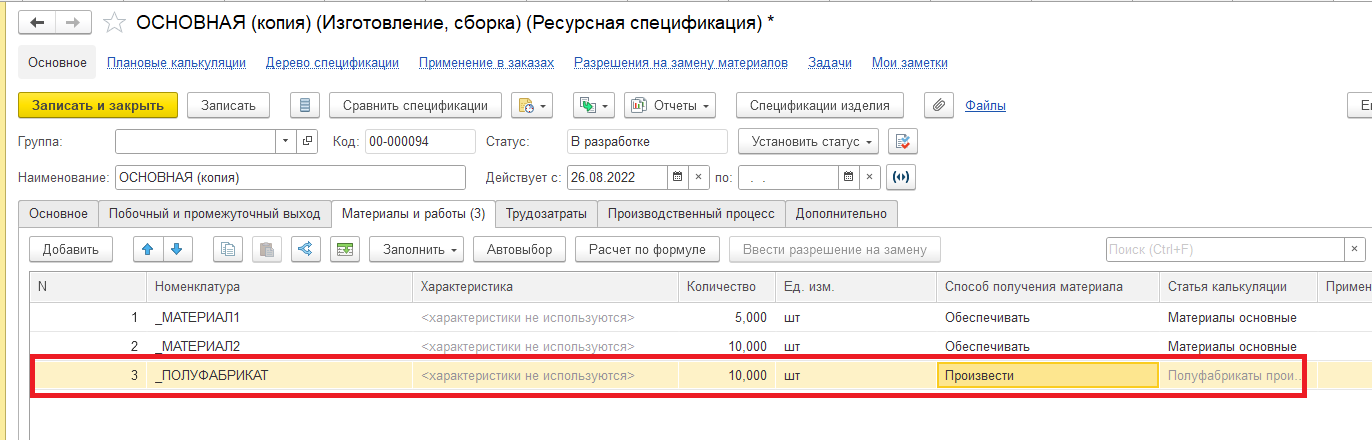

Используемые полуфабрикаты можно «вычислить» по их присутствию на закладке «Материалы» в ресурсной

спецификации, но с пометкой, что этот «материал» производится дополнительно (рис.40).

Рис.40. Ресурсная спецификация

Рис.40. Ресурсная спецификация

Управленческий баланс

Отчет Управленческий баланс нужен для оценки финансового состояния организации, это упрощённый вариант бухгалтерского баланса.

Благодаря управленческому балансу под управлением находятся активы и обязательства, контролируется направление использования финансовых ресурсов, включаются данные финансового учёта изделий, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных ДС, прочие активы и пассивы.

Данные управленческого баланса формируются как по компании в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, который отражает отдельные хозяйственные операции. Отдельно может быть отображена информация о нарушении баланса, это позволит выявить возможные ошибки в учёте.

Комплексный анализ всех доходов и расходов компании в разрезе статей выполняется на основе отчета Доходы и расходы.

Предыдущий Дальше

Вариант 1: Распределение материалов и работ в 1С Комплексная автоматизация 2

В 1С Комплексная автоматизация 2 можно выпускать продукцию без указания материалов в документе «Производство без заказа». В конце месяца можно распределить материалы на такие выпуски с помощью обработки «Распределение материалов и работ».

Для того, чтобы пользоваться обработкой нужно обязательно настроить кладовую цеха и материалы для распределения передавать в кладовую.

Этот вариант подойдет, если номенклатура материалов не очень велика. Для распределения сотен позиций материалов такой способ не подойдет.

Как делаем по шагам:

ШАГ 1. Для того, чтобы оформить такой выпуск потребуется ввести документы «Производство без заказа» с группировкой затрат «Затраты не указываются»

Документ Производство без заказа в 1С Комплексная автоматизация 2

ШАГ 2. Приобретаем материалы — документ «товаров и услуг»

Документ Приобретение товаров и услуг в 1С Комплексная автоматизация 2

ШАГ 3. Передаем материалы в производство — документ «Движение материалов и работ» с видом операции «Передача материалов в кладовую»

Документ Передача материалов в кладовую в 1С Комплексная автоматизация 2

ШАГ 4. Распределяем материалы на выпуск — обработка «Распределение материалов и работ»

Обработка Распределение материалов и работ в 1С Комплексная автоматизация 2

В правиле распределения материалов мы сможем использовать базу только по показателю, связанному с продукцией.

Ведь у нас не указаны в документе выпуска ни материальные затраты, ни трудозатраты рабочих. Например, можно распределить пропорционально количеству продукции.

Правило распределения материалов в 1С Комплексная автоматизация 2

Как вариант, можно распределить материалы по партиям производства вручную в этом документе.

ШАГ 5. Рассчитываем себестоимость и анализируем ее в отчете «Анализ себестоимости выпущенной продукции»

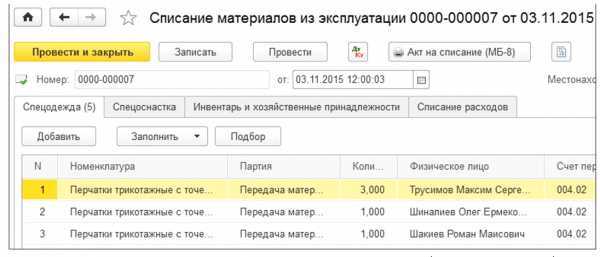

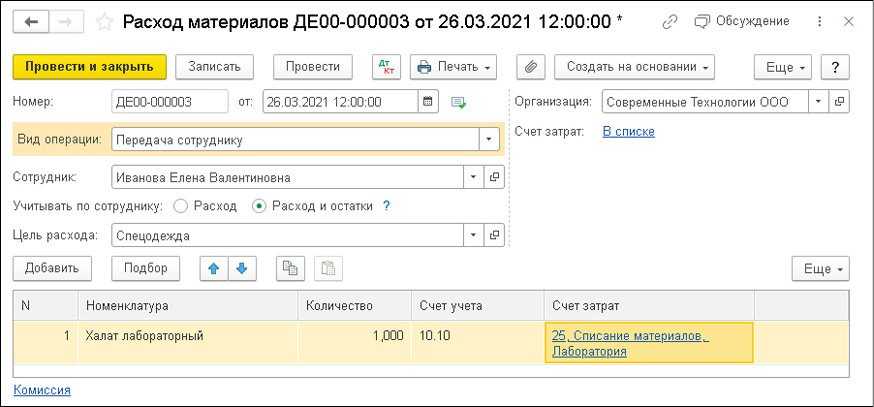

Как в 1С:Бухгалтерии передать ТМЦ работнику

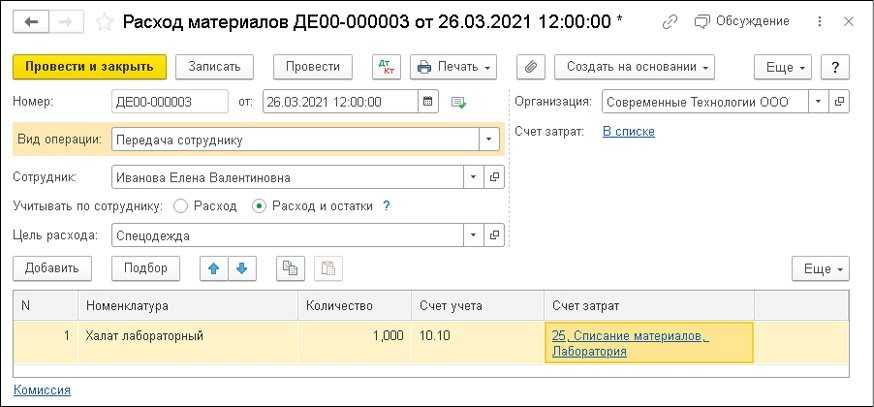

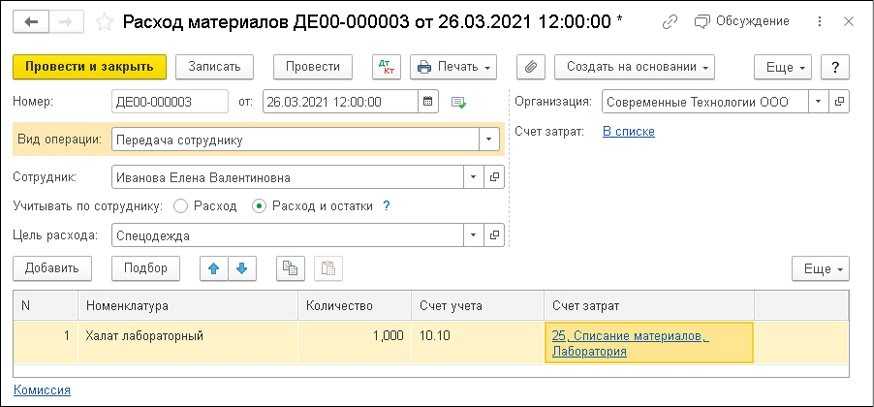

Для отражения операции по передаче работнику спецодежды и других ТМЦ с несущественной стоимостью используется документ «Расход материалов». При этом указывается тип операции — «Передача сотруднику».

Кроме того, можно использовать и другой документ — «Передача материалов в эксплуатацию» в разделе «Склад».

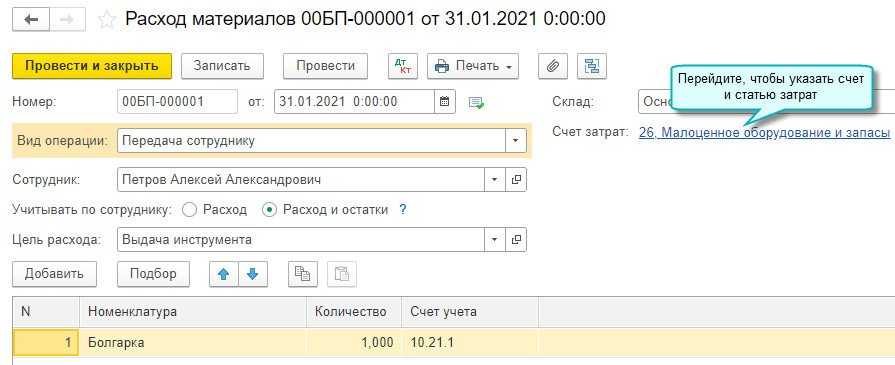

При оформлении документов нужно выбрать работника, которому передаются ТМЦ, через справочник «Физические лица». Он указывается в графе «Сотрудник».

В документе «Расход материалов» при указании типа операции «Передача сотруднику» счета учета затрат на списание ТМЦ можно поставить в шапке или таблице документа. Когда документ будет проведен, на его основании сформируется корреспонденция по Дт счетов учета затрат и Кт счетов учета ТМЦ. Кроме того, будут созданы проводки по забалансовому учету, и в этом случае пользователь может настроить способы забалансового учета ТМЦ.

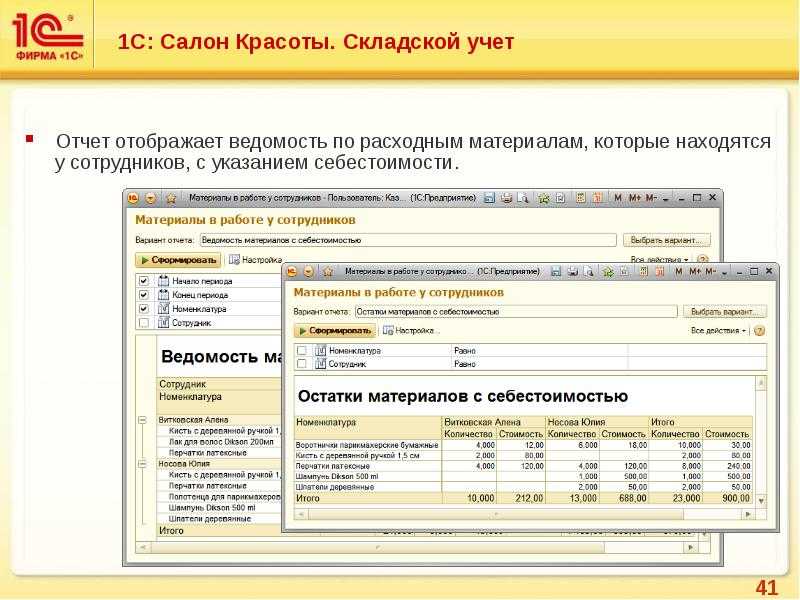

При установке переключателя «Учитывать по сотруднику» в положение «Расход» передаваемые работнику ТМЦ отразятся по Дт забалансового счета «Материальные ценности, переданные в эксплуатацию» и сразу спишутся с Кт счета. В таком случае компания может контролировать расход ТМЦ, переданных работникам, отдельно по каждому сотруднику. В этих целях можно сформировать стандартный отчет, к примеру, «Оборотно-сальдовую ведомость» по счету забалансового учета ТМЦ.

При постановке переключателя «Учитывать по сотруднику» в положение «Расход и остаток» переданные работнику ТМЦ будут отражаться по Дт забалансового счета и закрепляться за конкретным работником. В этом случае компания может проводить инвентаризацию ТМЦ, переданных работникам.

Среднескользящая оценка

Второй вариант — среднескользящая оценка предполагает определение средней стоимости сырья и материалов не по завершении месяца, а непосредственно в момент их отпуска в производство (п. 78 Методических указаний). При этом в расчете средней стоимости на момент списания участвуют количество и стоимость материала на начало месяца и все поступления материала данного вида (группы) с начала месяца до момента передачи (отпуска) его в производство:

Ст = (Ст + Ст) : (К + К), среднеск нач нач где Ст - среднескользящая стоимость по виду (группе) МПЗ за среднескмесяц; Ст - стоимость остатка МПЗ данного вида (группы) на начало месяца; нач

Ст — стоимость МПЗ данного вида (группы), поступивших с начала месяца до момента передачи в производство;

К - количество МПЗ данного вида (группы), оставшихся на начало начмесяца;

К — количество МПЗ данного вида (группы), поступивших с начала месяца до момента передачи в производство.

https://youtube.com/watch?v=80-_YwEoMHA%26pp%3DygVv0JzQtdGC0L7QtNGLINGB0L_QuNGB0LDQvdC40Y8g0LzQsNGC0LXRgNC40LDQu9C-0LIg0LIg0L_RgNC-0LjQt9Cy0L7QtNGB0YLQstC-INCyINC90LDQu9C-0LPQvtCy0L7QvCDRg9GH0LXRgtC1

Как в 1С:Бухгалтерии передать ТМЦ работнику

Для отражения операции по передаче работнику спецодежды и других ТМЦ с несущественной стоимостью используется документ «Расход материалов». При этом указывается тип операции — «Передача сотруднику».

Кроме того, можно использовать и другой документ — «Передача материалов в эксплуатацию» в разделе «Склад».

При оформлении документов нужно выбрать работника, которому передаются ТМЦ, через справочник «Физические лица». Он указывается в графе «Сотрудник».

В документе «Расход материалов» при указании типа операции «Передача сотруднику» счета учета затрат на списание ТМЦ можно поставить в шапке или таблице документа. Когда документ будет проведен, на его основании сформируется корреспонденция по Дт счетов учета затрат и Кт счетов учета ТМЦ. Кроме того, будут созданы проводки по забалансовому учету, и в этом случае пользователь может настроить способы забалансового учета ТМЦ.

При установке переключателя «Учитывать по сотруднику» в положение «Расход» передаваемые работнику ТМЦ отразятся по Дт забалансового счета «Материальные ценности, переданные в эксплуатацию» и сразу спишутся с Кт счета. В таком случае компания может контролировать расход ТМЦ, переданных работникам, отдельно по каждому сотруднику. В этих целях можно сформировать стандартный отчет, к примеру, «Оборотно-сальдовую ведомость» по счету забалансового учета ТМЦ.

При постановке переключателя «Учитывать по сотруднику» в положение «Расход и остаток» переданные работнику ТМЦ будут отражаться по Дт забалансового счета и закрепляться за конкретным работником. В этом случае компания может проводить инвентаризацию ТМЦ, переданных работникам.

«1С:Бухгалтерия 8» (ред. 3.0): как отражать расход материалов (+ видео)

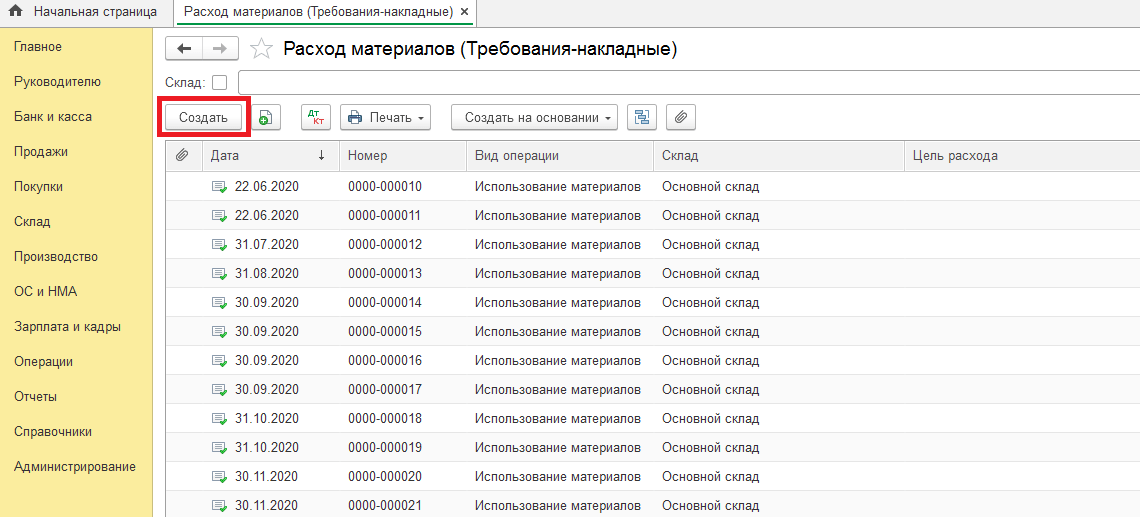

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.90.53.

Начиная с версии 3.0.90 «1С:Бухгалтерии 8» документ Требование-накладная переименован в Расход материалов (требования-накладные). Как и прежде, данный документ доступен в разделах Склад и Производство. При этом в документе появились дополнительные возможности.

Как и ранее, документ Расход материалов (требования-накладные) позволяет отражать использование материальных ценностей в производстве и на собственные нужды организации, а также операции по переработке давальческого сырья. Во всех этих случаях применяется вид операции Использование материалов. Под материальными ценностями понимаются материалы, другие запасы, а также малоценное оборудование с несущественной стоимостью, которое не учитывается в качестве основных средств.

Счета учета затрат на списание собственных материалов можно указывать одновременно для всех материалов в шапке документа либо в табличной части документа, если для разных материалов используются разные счета учета, статьи и подразделения затрат.

Также документом Расход материалов (требования-накладные) теперь можно отражать и операции по расходу спецодежды, спецоснастки и другого малоценного оборудования с несущественной стоимостью при передаче его сотруднику. В этом случае применяется вид операции Передача сотруднику, а сотрудник указывается в одноименном поле. Эта же хозяйственная операция может быть отражена документом Передача материалов в эксплуатацию (раздел Склад).

В новом документе Расход материалов (требования-накладные) с видом операции Передача сотруднику счета учета затрат на списание материалов также можно указывать в шапке документа либо в его табличной части. Дополнительно можно настраивать варианты забалансового учета материальных ценностей.

Если переключатель Учитывать по сотруднику установлен в положение Расход, то при проведении документа материальные ценности, переданные сотруднику, отражаются на забалансовом счете МЦ «Материальные ценности, переданные в эксплуатацию» и сразу списываются с забалансового счета. При таком варианте организация может контролировать расход переданных сотрудникам материалов в разрезе каждого сотрудника.

Если переключатель Учитывать по сотруднику установлен в положение Расход и остаток, то при проведении документа материальные ценности, переданные сотруднику, отражаются на забалансовом счете МЦ и остаются закрепленными за этим сотрудником. При таком варианте забалансового учета организация может проводить инвентаризацию материалов, переданных сотрудникам.

Для документа Расход материалов (требования-накладные) предусмотрены печатные формы:

Использование материалов

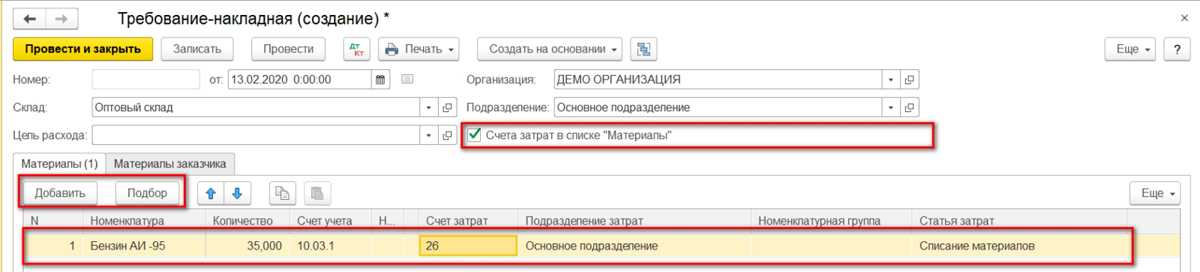

Настройка способов указания счетов затрат выполняется в форме Счета затрат, перейти к которой можно по гиперссылке, расположенной в шапке документа рядом с текстом Счета затрат (рис. 1).

Рис. 1. Использование материалов

Если переключатель Указывается установить в положение:

В шапке, то в форме Счета затрат можно указывать счет учета и аналитику затрат одновременно для всех использованных материалов;

В списке, то счета учета и аналитика затрат указываются в табличной части документа отдельно для каждой номенклатурной позиции.

Счета учета затрат указываются только для собственных материалов, на давальческое сырье указанная настройка не распространяется.

При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей.

Распределение расходов на направления деятельности

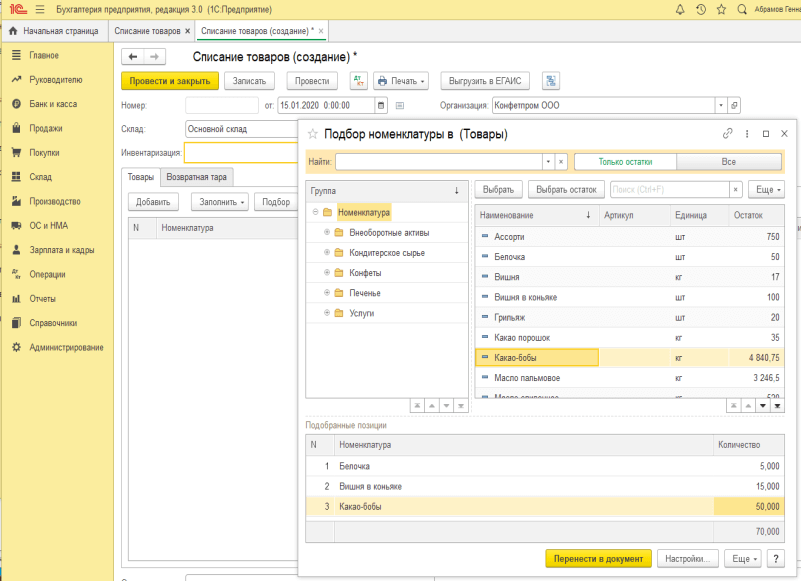

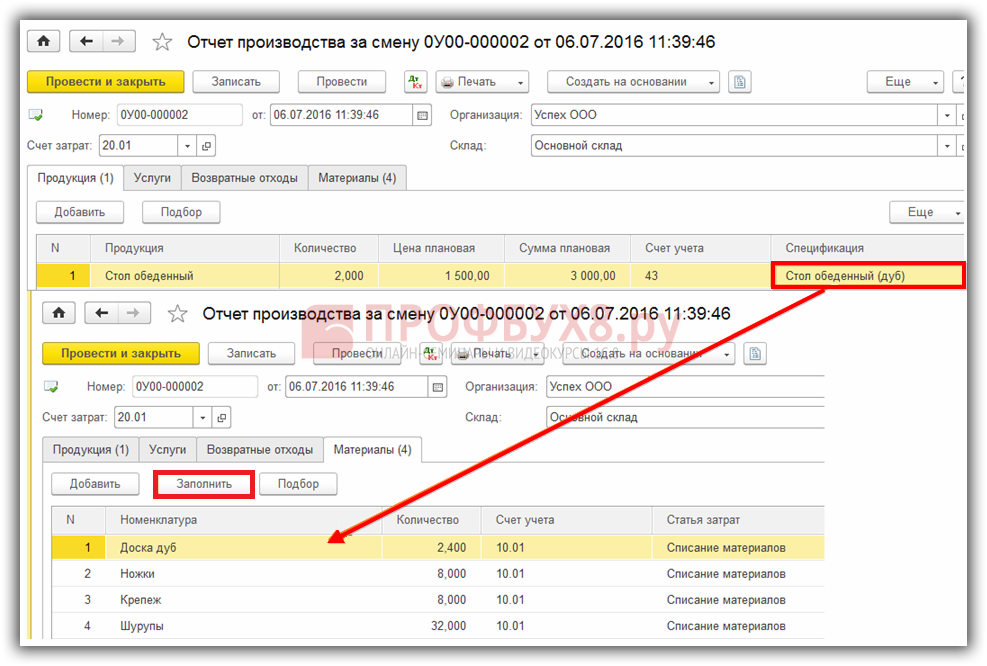

Списание материалов в программе «1С:Бухгалтерия 8» (ред. 3.0)

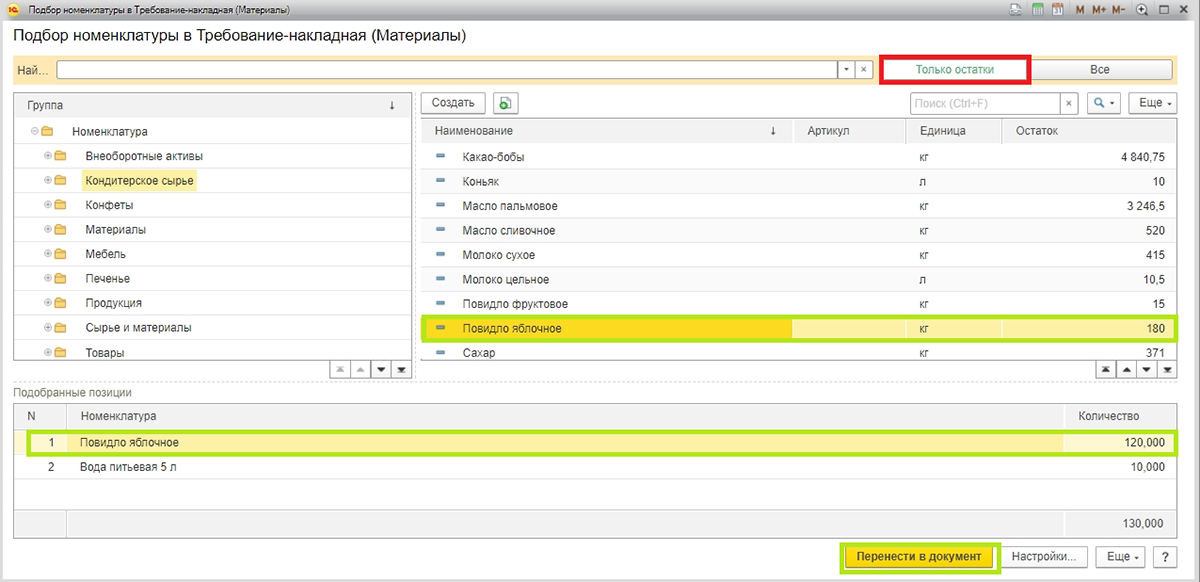

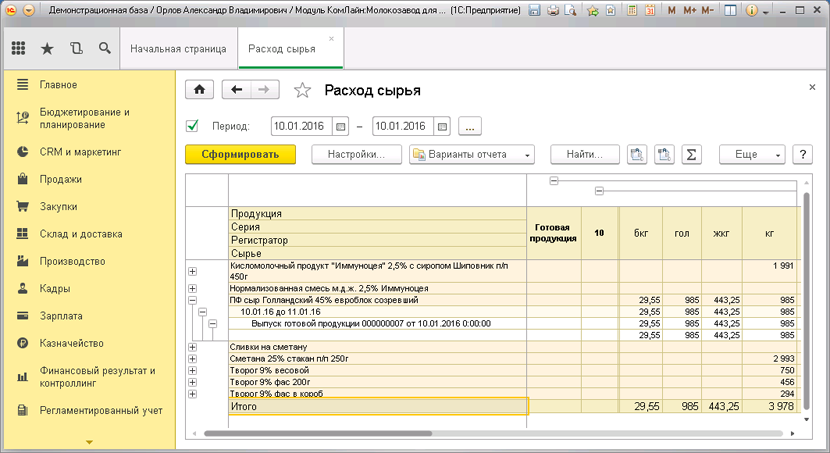

Для отпуска сырья и материалов в производство используются документы «Расход материалов» (с видом операции «Использование материалов») или «Отчет производства за смену».

Способ оценки запасов при списании устанавливается в форме «Учетная политика» (раздел «Главное») и всегда совпадает в бухгалтерском и налоговом учете.

В программе 1С Бухгалтерия 8 редакция 3.0 расчет средней себестоимости запасов поддерживается только с периодичностью «месяц», т. е. по методу взвешенной оценки.

Порядок отображения сумм себестоимости запасов при списании определяется настройкой проведения документов (раздел «Администрирование – Проведение документов», переключатель «Расчеты выполняются»).

Списание материалов в производство или на нужды компании в программе 1С Бухгалтерия 8 оформляются так:

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Рассмотрим отраслевые нюансы списания МПЗ на примере таких отраслей, как строительство и сельское хозяйство.

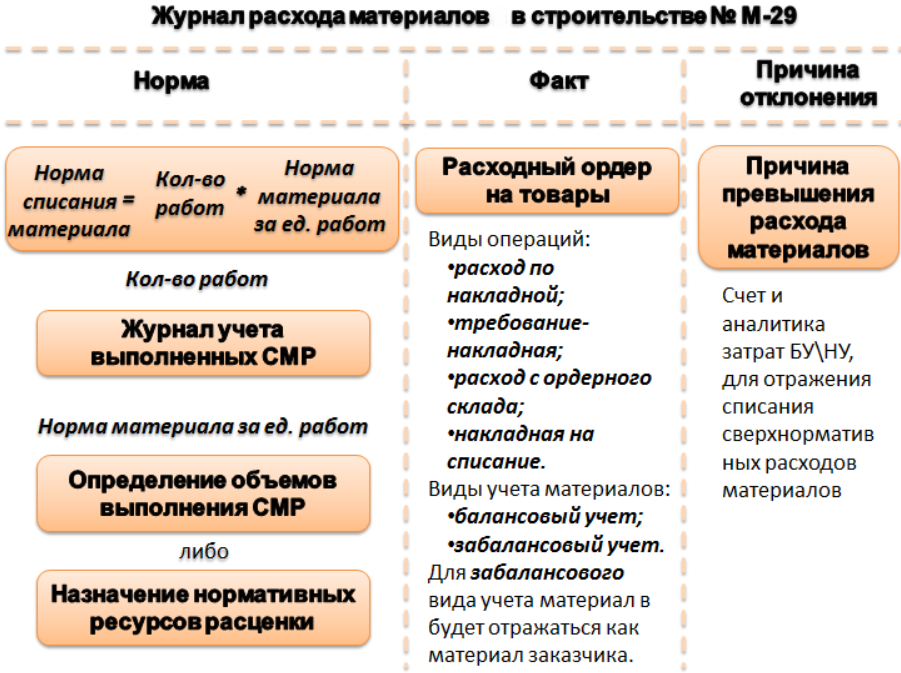

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

https://youtube.com/watch?v=8AiOkiYRE3k%26pp%3DygVv0JzQtdGC0L7QtNGLINGB0L_QuNGB0LDQvdC40Y8g0LzQsNGC0LXRgNC40LDQu9C-0LIg0LIg0L_RgNC-0LjQt9Cy0L7QtNGB0YLQstC-INCyINC90LDQu9C-0LPQvtCy0L7QvCDRg9GH0LXRgtC1

Документальное подтверждение расходов

В документе Расход материалов независимо от вида операции предусмотрены печатные формы:

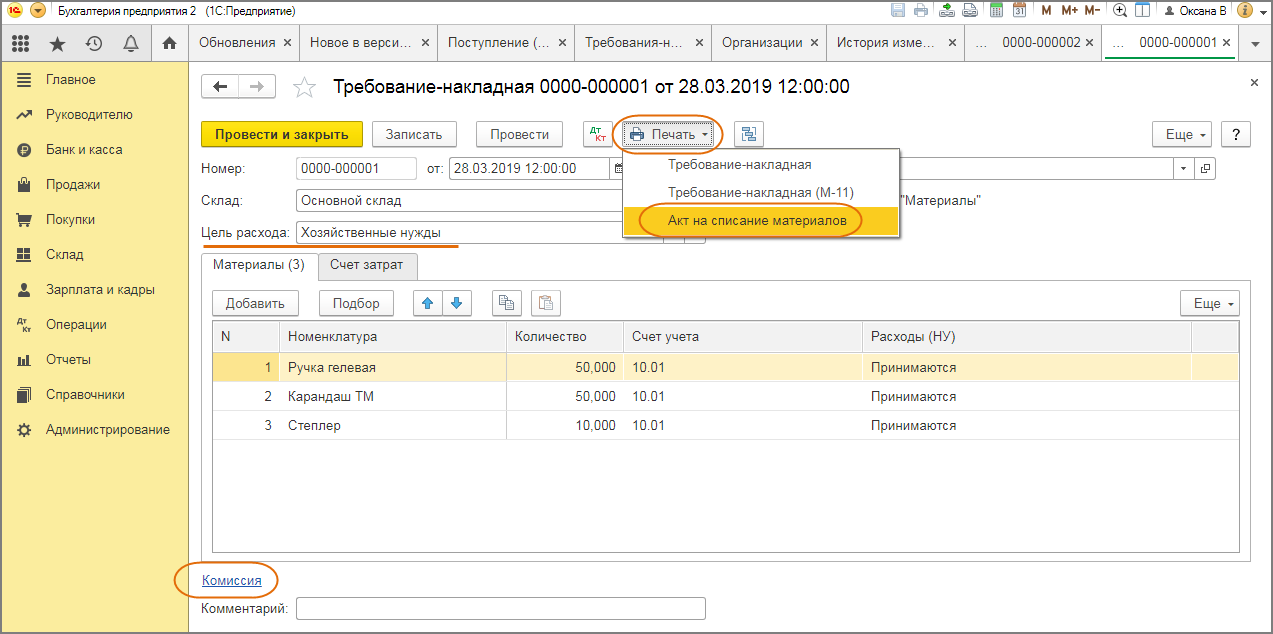

Акт на списание материалов.

Все печатные формы заполняются автоматически по данным документа Расход материалов.

Актом на списание материалов можно документально подтвердить факт расходования материальных ценностей, причем теперь это можно сделать и при передаче их сотруднику.

В поле Цель расхода следует указать назначение использования материальных ценностей, которое будет автоматически отображаться в Акте на списание материалов.

В организации акт расхода материалов подписывают уполномоченные лица (председатель и члены комиссии), а утверждает руководитель.

Председателем комиссии считается физическое лицо, указанное в первой строке формы Состав комиссии (для акта на списание материалов). Если в составе комиссии заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в акте не выводятся, а указывается только Ф. И. О. и должность подписанта.

Состав комиссии запоминается из последнего документа Расход материалов и в следующем документе заполнится автоматически.

Индивидуальный предприниматель подписывает акт сам. В этом случае в акте будет только одна строка для подписи.

В документе Расход материалов учетная цена и сумма по каждому наименованию фактически израсходованных материалов в явном виде не указываются.

В Акт на списание материалов подставляются стоимость и сумма списанных материалов, рассчитанные при проведении документа. Фактическая стоимость материалов может корректироваться в конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры. Таким образом, учетная стоимость списанных материалов, указанная в Акте на списание материалов, может отличаться от ее фактической стоимости.

Такой порядок не противоречит ни бухгалтерскому, ни налоговому законодательству, поскольку Акт на списание материалов предназначен для подтверждения экономической обоснованности расходования ТМЦ в определенном количестве.

В каких программах «1С» есть производственный учет?

Как отразить расходы ТМЦ в 1С:Бухгалтерии

Ранее использование ТМЦ в производстве и для собственных нужд компании отражалось в 1С через документ «Требование-накладная». На его основании формировался акт на списание материалов, чтобы документально подтвердить расходы. Однако требование-накладная не поддерживала забалансовый учет ТМЦ — для этого используется документ «Передача материалов в эксплуатацию». Однако пользователю недоступна печатная форма этого документа.

Применяя 1С:Бухгалтерию 8 версии 3.0.90 и выше, можно использовать оптимизированный порядок отражения расходов ТМЦ. Товарно-материальными ценностями являются материалы и другие запасы, а также малоценное оборудование с низкой стоимостью, не учитываемое в качестве ОС.

В скорректированном документе есть новые возможности:

- использовать два типа операций — «Использование материалов» и «Передача сотруднику»;

- ставить счета учета в шапке документа или в его табличной части;

- настраивать варианты забалансового учета товарно-материальных ценностей при передаче работнику;

- при передаче ТМЦ работнику печатать акт на списание материалов.

Списание материалов по методу ФИФО

Метод ФИФО (от английского First In First Out) еще называют моделью конвейера.

В соответствии с пунктом 19 ПБУ 5/01 данный метод основан на допущении, что материалы списываются в производство в той последовательности, в которой они приобретены. Материалы из последующих партий не списываются, пока полностью не израсходована предыдущая. При этом способе материалы, отпущенные в производство, оцениваются по фактической себестоимости материалов, первых по времени приобретения, а остаток материалов на конец месяца оценивается по себестоимости последних по времени приобретения.

В том случае если первые по времени приобретения партии стоят дешевле, а последующие дороже, применение метода ФИФО приводит к следующему результату — материалы списываются в производство по меньшей стоимости, соответственно, себестоимость продукции ниже и прибыль выше.

Если цены на материалы имеют тенденцию к снижению, то, наоборот, в случае применения метода ФИФО прибыль будет уменьшаться.

В литературе предложено два способа определения стоимости материалов, списанных в производство по методу ФИФО.

Метод ФИФО в складской программе

Несмотря на то, что метод ФИФО достаточно прост по части понимания принципа его действия, каждый раз считать себестоимость вручную очень трудоемко. Особенно если у вас небольшой бизнес, а вы сами — и директор, и кассир, и бухгалтер, и главный закупщик. Гораздо проще, если вы просто вводите данные о поставках и продажах и тут же получаете результат. Именно так можно работать с сервисом МойСклад. Программа полностью автоматизирует процессы торговли и сама считает себестоимость списанных товаров по методу ФИФО. МойСклад вычисляет рентабельность для каждого товара или товарной группы, хранит и показывает текущие и исторические остатки, а также множество других данных, которые могут пригодиться. Таким образом, вы экономите время и можете быть уверены в точности тех показателей, на основе которых принимаете решения.

Учетная политика компании

Согласно законодательству, организация сама выбирает, как именно считать себестоимость товаров

Важно, чтобы метод, которым вы считаете, обязательно был отражен в учетной политике компании. Об этом говорится в 313 статье Налогового кодекса РФ, а также в пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 октября 2001 г

№ 119н.

Изменения в учетную политику можно вносить раз в год. То есть внести их вы можете и раньше, но действовать они по закону начнут в следующем году — в начале нового налогового периода. Учетную политику составляет бухгалтер и утверждает руководитель организации.

Для целей управленческого учета вы свободны применять любой метод расчета себестоимости. Наш совет — использовать тот же, что прописан в вашей учетной политике, — так будет меньше путаницы.

Себестоимость, распределение по направлениям деятельности для предприятий с несколькими видами отраслевых хозяйств. Часть 2

Рассмотрим документы по учету товародвижения

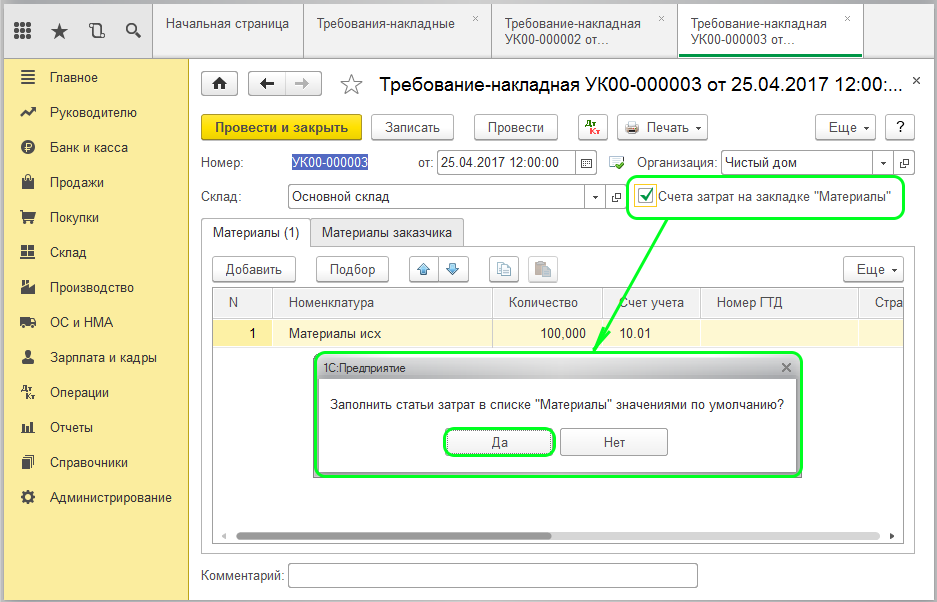

Рассмотрим учёт номенклатуры, т.к. здесь существует особенность. В товарах направление деятельности определяется «Назначением». Т.е. при оформлении документа приобретения, необходимо заполнить назначение для номенклатуры. Таким образом заполняется субконто в проводках и обособляется товар по направлению.

Списание товаров, например, в производство, также обособляется по направлениям при помощи назначения, это формирует оборот по кредиту счёта 10 (для материалов), а по дебету счёта 20 (для производства) формирование направления задаётся на вкладке «Дополнительно».

Результатом проведения операции по передаче материалов в кладовую будет запись на счетах бухгалтерского учёта.

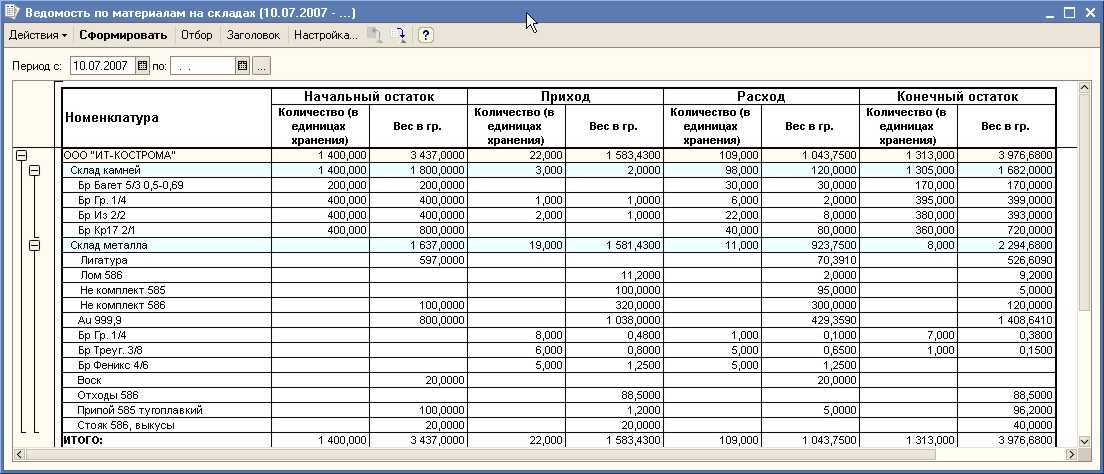

Проверим результат и для этого откроем отчет по анализу складских остатков в разделе «Склад и доставка»→Отчёты по складу→»Ведомость по товарам на складах«, в котором настроим аналитику по направлению деятельности (назначение — направление деятельности для номенклатуры) добавив ее в структуру отчёта:

Отчет покажет движения по регистрам учета в разрезе направлений деятельности (например, «Оптовая торговля»).

Использовать аналитику по направлениям можно в различных отчётах. Например, отчет «Валовая прибыль предприятия в разделе «Финансовый результат и контроллинг» → Отчёты по финансовому результату или отчет «Себестоимость товаров организаций».

А также в отчетах «Движения денежных средств», «Ведомость расчетов с поставщиками» и в других.

Но одним из самых важных отчётов будет отчёт «Доходы и расходы предприятия». В котором наглядно предоставлен анализ деятельности организации по направлениям и статьям доходов/расходов.

Итак, мы можем разделять по направлениям: статьи затрат и выручку, умеем распределять денежные потоки и взаимоотношения с клиентами, а также обособлять по назначениям товар и производство.

Итогом будет раздельный учёт в разрезе направлений от ввода первичной документации до финансового результата.

При внедрении учета по направлениям деятельности необходимо обратить внимание на следующие моменты:

- Если имеются остатки в системе по материалам без направлений, тогда необходимо ввести документ «Корректировка назначений» расположенный в разделе «Склад и доставка» → «Обеспечение потребностей» → «Корректировка назначения товаров». Также, при необходимости, данными корректировками можно изменять назначения любой номенклатуры. Кроме направлений деятельности, назначением для номенклатуры может быть потребность на складе (требуется настроить параметры поддержания запасов, использовать обособленное обеспечение), в этом случае назначение будет формироваться заказом (клиента или внутренним).

- Начисление и выплата заработной платы (по счетам 70, 71, 73 нет аналитики по направлениям) ведётся без учёта направлений, а затраты (отражение зарплаты в бухгалтерском учете) учитываются и распределяются по направлениям. Настройка направлений в способах отражения заработной платы: раздел «Зарплата» → «Настройки и справочники» → «Способы отражения зарплаты». Кадровый учёт, также, не имеет направлений.

- Счета учёта налогов, капитала (кроме целевого финансирования), резервов и забалансовые счета не имеют аналитики по направлениям.

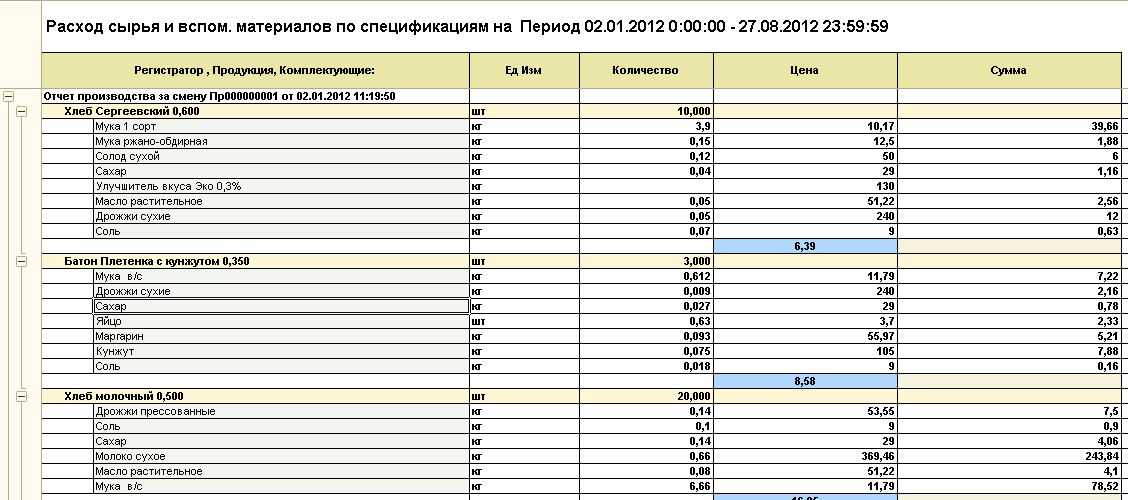

Списание материалов документом «Производство без заказа»

В случае «Производства без заказа» мы знаем, сколько и каких материалов пошло на конкретный выпуск конкретной продукции.

Наиболее практично, когда это знание отражено в «Ресурсной спецификации». Тогда очень удобно работать с программой. Документы «Производство без заказа» находят спецификацию и заполняются по «Ресурсной спецификации» автоматически. Нам нужно только подкорректировать, если были отклонения в потреблении.

Но что, если мы выпускаем уникальную продукцию и полный материальный состав нам известен уже после выпуска и для каждого изделия он уникален?

В большинстве таких случаев выясняется, что уникальность относительна и все-таки имеет смысл выделить несколько базовых спецификаций. Большинство изделий будут иметь очень небольшие отклонения по составу от одной из них.

Но иногда такое положение дел бывает вполне объективным. Тогда остается ручное заполнение документа материалами, которые израсходованы на выпущенную продукцию.

При списании через «Производство без заказа» важно то, что мы знаем реальные затраты на выпуск именно этой продукции. И нам нужно получить реальные, не усредненные, данные по ее себестоимости

Способ списывать материалы через документ «Производство без заказа» подходит, если:

А) мы знаем расход материалов на конкретную продукцию и

Б) мы желаем получить точную информацию по прямой себестоимости продукции.

На самом деле, если списываете материалы документом «Производство без заказа», никто не мешает вам какую-то часть благополучно распределять. Например, излишки. Или какие-то вспомогательные материалы.