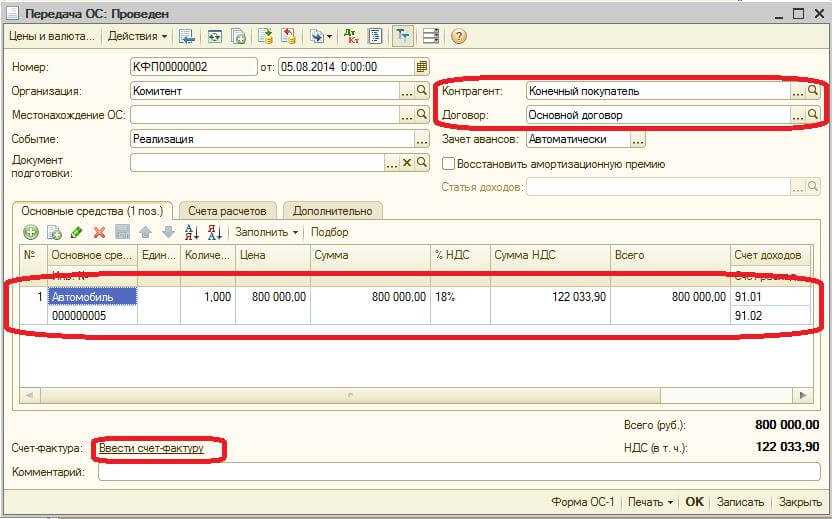

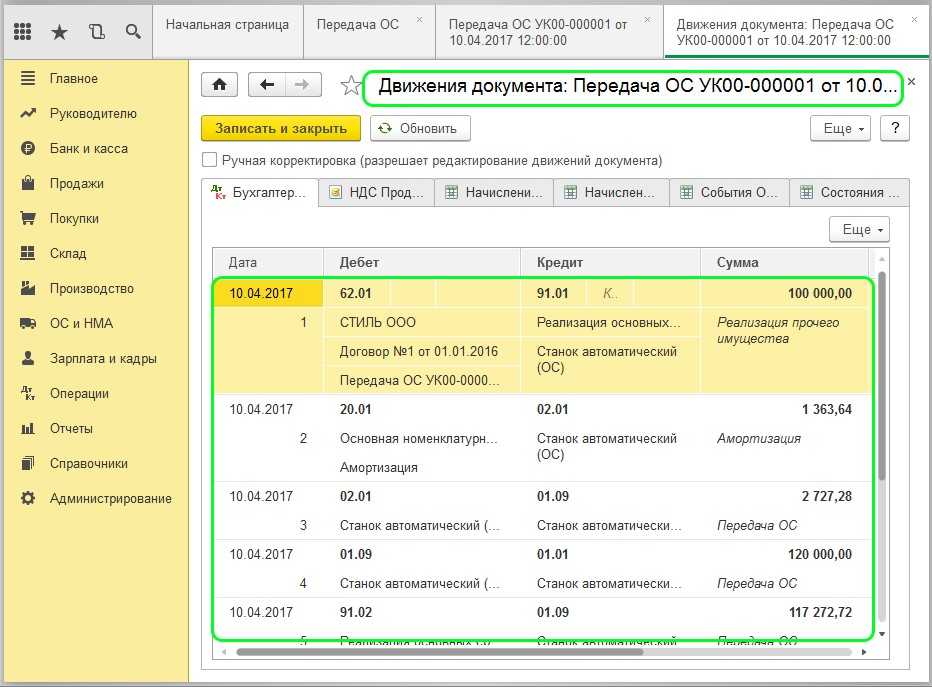

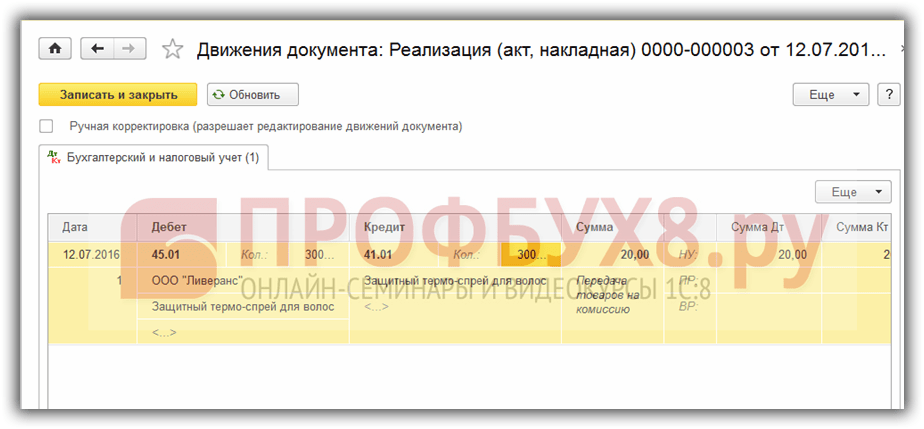

Отгрузка продукции комиссионеру

Для оформления операции отгрузки комиссионеру продукции и отражения ее в учете вводим документ Реализация товаров и услуг с операцией Продажа, комиссия

.

В реквизитах шапки формы документа указываем (см. рис. 2):

- дата документа — 30.01.2009 (дата отгрузки);

- контрагент (комиссионер) — ЗАО «Авертон» (выбором из справочника Контрагенты

); - договор с контрагентом — Договор комиссии № 24 (выбором из справочника Договоры контрагентов

, в параметрах договора следует указать Вид договора — С комиссионером

).

Рис. 2

На вкладке Товары

указываем данные для учета передаваемой комиссионеру продукции:

- номенклатура — Пальто женское (выбором из справочника Номенклатура

); - количество — 3 штуки;

- продажная цена (без НДС) — 10 000 руб.

- ставка НДС — 18 %.

Колонку Сумма НДС

, а также колонки со счетами учета программа заполняет автоматически исходя из контекста отражаемой документом операции.

Обращаем внимание, что продажная цена в форме документа используется только для целей формирования печатной формы расходной накладной. При проведении документа в регистры бухгалтерии вводятся проводки с кредита счета 43 «Готовая продукция» в дебет счета 45.02 «Готовая продукция отгруженная» по плановой себестоимости продукции

Также обращаем внимание, что по этой операции отгрузки продукции счет-фактуру выписывать не требуется, поскольку она не признается операцией реализации для целей начисления налога на добавленную стоимость

Учет НДС и регистрация выданных счетов-фактур

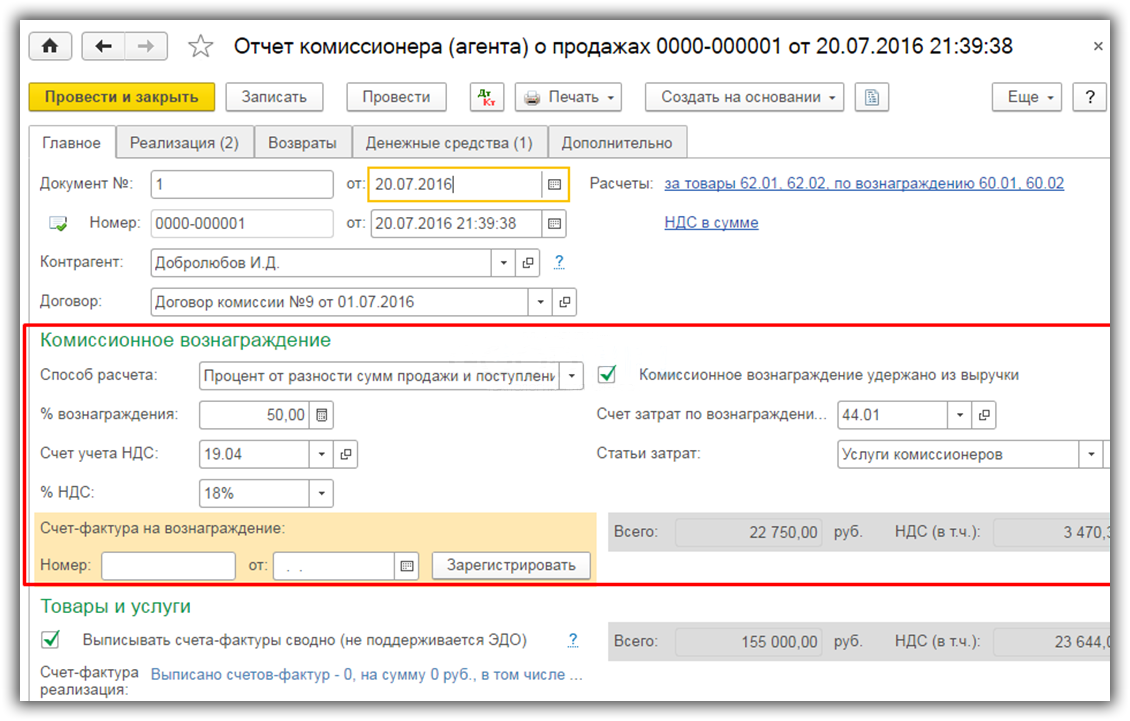

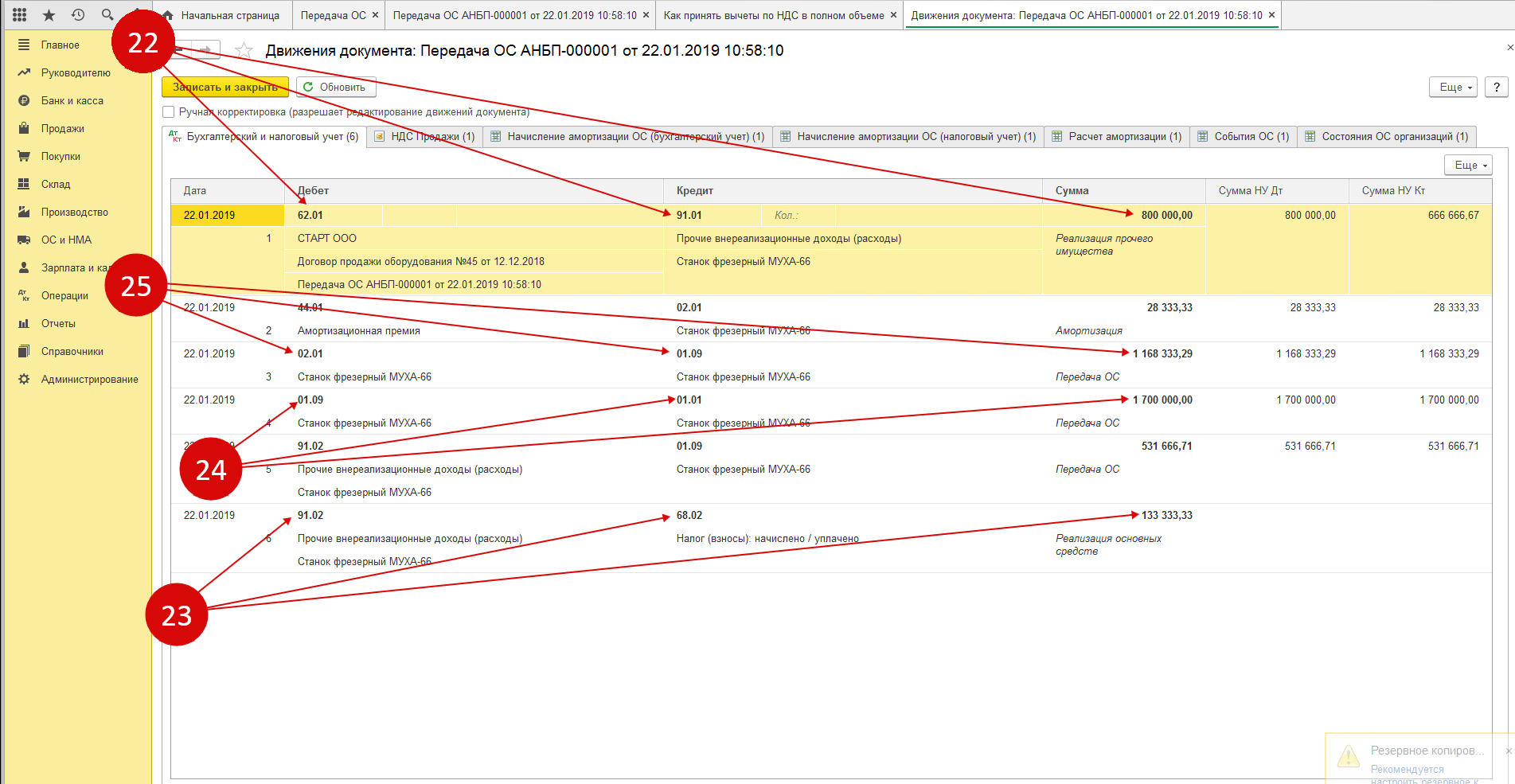

При проведении документа Отчет комиссионера (агента) о продажах автоматически формируются документы Счета-фактуры выданные в том количестве, в котором комиссионер выставлял счета-фактуры покупателям. Данные счета-фактуры перевыставляются комиссионеру ЗАО «Платинум», причем в поле Организация указывается комитент ЗАО «ТФ Мега», а в полях Контрагент — конечные покупатели товаров НПО «Монолит» и ООО «Плотник+».

Если отгрузка товаров производилась комиссионером после получения предоплаты от покупателя, и в выставленном комиссионером покупателю счете-фактуре содержатся сведения о платежно-расчетном документе, то в новый документ Счет-фактура выданный необходимо вручную перенести сведения о платежном документе на перечисление предоплаты покупателем комиссионеру.

После проведения документов «Счет-фактура выданный» по каждому документу будут внесены записи в регистр «Журнал учета счетов-фактур».

Для регистрации счетов-фактур на аванс, в том числе и на основании документа Отчет комиссионера (агента) о продажах, необходимо воспользоваться стандартной обработкой Регистрация счетов-фактур на аванс по одноименной гиперссылке на панели навигации из группы Регистрация счетов-фактур (раздел Банк и Касса). Обработка может выполняться за один день или за любой указанный пользователем период.

Как в 1с провести отчет комиссионера у комитента

Что такое отчёт комитенту и когда он составляется

Заполнение Отчета комитенту о закупках комиссионного товара Для создания документа откройте раздел Покупки – Покупки – Отчеты комитентам или заполните новый отчет на основании проведенного документа Поступления (акты, накладные): товары, услуги, комиссия: Нажмите кнопку Отчет комитенту и выберите вариант Отчет о закупках: Закладка Главное На данной закладке отразите общие сведения отчета:

- Дату регистрации отчета (номер присваивается программой автоматически);

- Контрагент – наименование комитента;

- Договор – договор комиссии;

- Подразделение, если учет ведется по подразделениям;

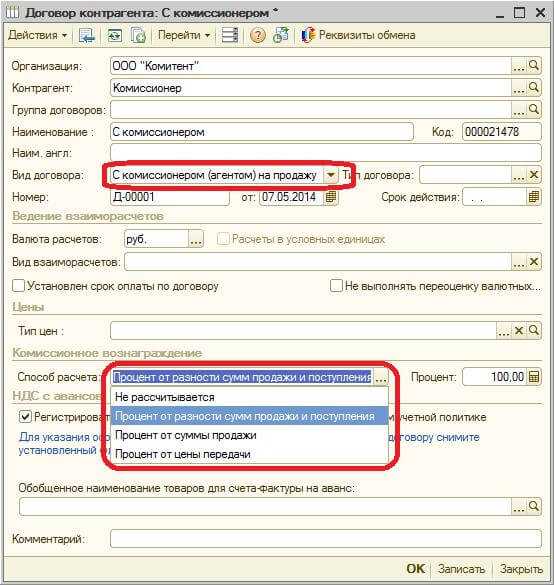

- Способ расчета вознаграждения и % вознаграждения – устанавливаются автоматически по данным договора комиссии.

Комиссионная торговля. учет у комитента

Внимание При этом вся номенклатура, указанная в реализации, включается в таблицу товаров. Строки таблицы товаров связаны со строками таблицы реализаций, поэтому добавлять новые строки в эту таблицу можно лишь тогда, когда выбрана строка в таблице реализаций

Если одна и та же номенклатура поставлялась нескольким покупателям или одному покупателю несколько раз – в таблице товаров он будет указан соответствующее число раз, по одной строке на каждую продажу

Строки таблицы товаров связаны со строками таблицы реализаций, поэтому добавлять новые строки в эту таблицу можно лишь тогда, когда выбрана строка в таблице реализаций. Если одна и та же номенклатура поставлялась нескольким покупателям или одному покупателю несколько раз – в таблице товаров он будет указан соответствующее число раз, по одной строке на каждую продажу.

Аналогичным образом на закладке «Возвраты» вводятся данные о возвратах товара от конечных покупателей.

Важно! Если поле «Документ реализации» на вкладке «Возвраты заполнено», учётная стоимость при возврате будет определена автоматически. В противном случае её надо будет указать вручную

Бухгалтерский учет у комитента: проводки с примерами

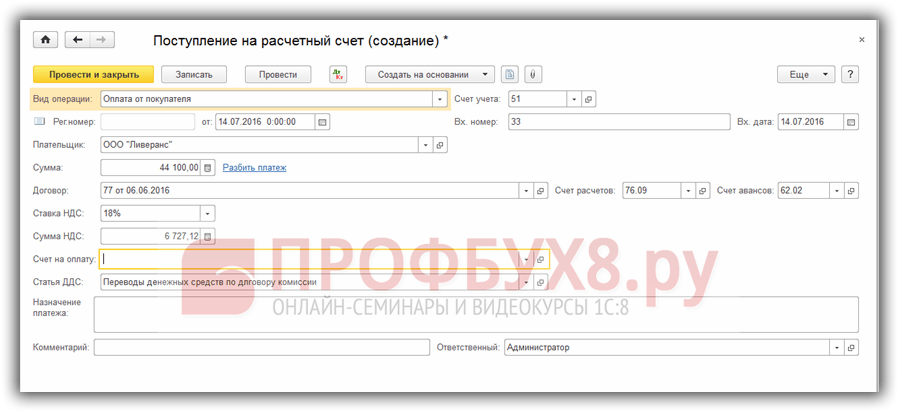

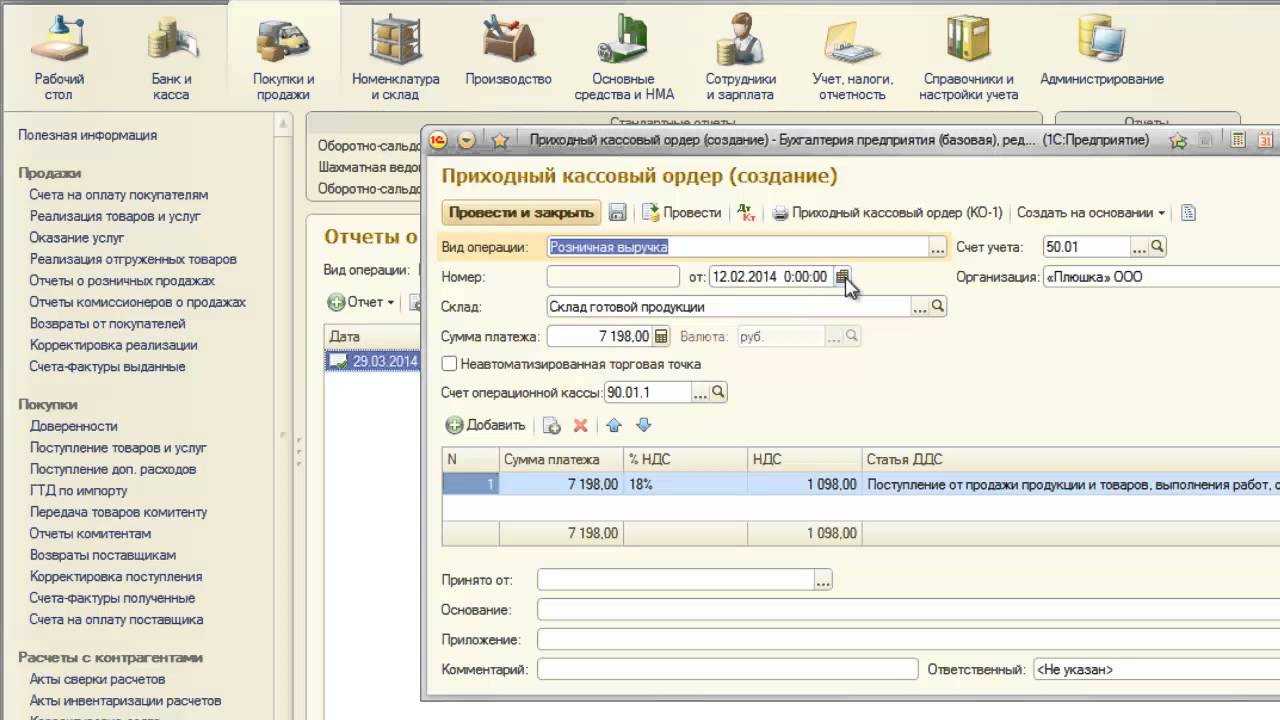

Организация «Субкомиссионер» получила предоплату от покупателя (организация «Покупатель») в счет будущей поставки комиссионного товара в сумме 236 000 рублей.

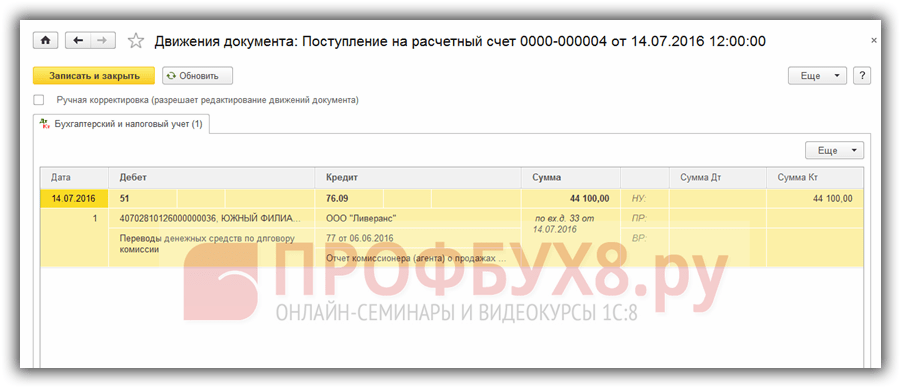

В программе данная операция оформляется с помощью документа Поступление на расчетный счет с обычным видом операции Оплата от покупателя.Проводка документа Поступление на расчетный счет показана на рис.

5. Рисунок 5. Согласно п.

Отчет комитенту в 1с бухгалтерия 8.3

Ответы на вопросы по программам 1С Вопрос:Как комитенту отразить уточненный отчет от комиссионера в «1С:Бухгалтерии 8» (ред. 3.

0)? Ответ: Что важно знать комитенту Продажа товаров в комиссионной торговле (позиция комитента) Иногда комиссионер представляет комитенту уточнения (по проданному товару) в сторону уменьшения по отчету, который был отправлен ранее. Для отражения корректировки отчета комиссионера в программе «1С:Бухгалтерия 8» комитенту следует выполнить следующие действия:

Для отражения корректировки отчета комиссионера в программе «1С:Бухгалтерия 8» комитенту следует выполнить следующие действия:

- Меню: Продажи – Продажи – Отчеты комиссионеров о продажах.

- Выделите документ-основание «Отчет комиссионера (агента) о продажах», по которому была получена корректировка.

- Щелкните по кнопке «Создать на основании» и выберите «Корректировка реализации». При этом создается новый документ «Корректировка реализации», заполненный на основании документа «Отчет комиссионера (агента) о продажах».

Отчет комиссионера и отчет комитента

Документ Счет-фактура полученный на аванс от комитента создается в программе на основании документа Отчет комитенту с видом операции Отчет о продажах.

Как провести отчет комиссионера у комитента в 1с 8.3

В таблице товаров есть графы «Цена передачи» (по этой цене товар был передан комиссионеру) и просто «Цена» (цена продажи). В нашем случае цена передачи установлена автоматически по документу реализации. Цену продажи поставим вручную.

Поскольку в документе указан способ расчета вознаграждения, программа произведет расчет согласно этому способу и заполнит графу «Сумма вознаграждения». Если бы был выбран способ «Не рассчитывать», то пришлось бы сумму вознаграждения указать вручную.

- В табличной части «Покупатель» можно при необходимости указать покупателя товаров и данные для счета-фактуры (который будет создан при проведении документа).

- Вкладка «Возвраты» предназначена для отражения возврата нереализованных товаров, если такое произошло.

- На вкладке «Денежные средства» отражаются сведения об оплате от покупателя.

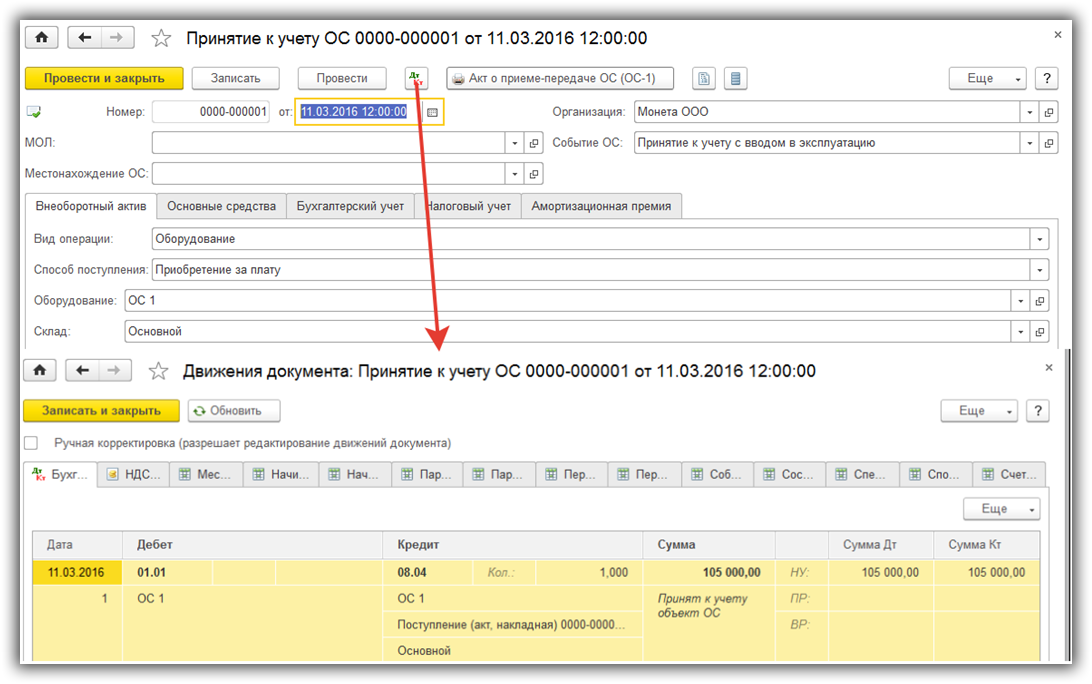

Принятие товаров на комиссию в 1С 8.3

Для отражения принятия товара на комиссию в программе служит документ «Поступление: Товары, услуги, комиссия». Чтобы создать документ зайдем в меню «Покупки», подменю (ссылка) «Поступление (акты, накладные)». В окне со списком документов нажимаем кнопку «Поступление». Откроется выпадающий список, в котором нужно выбрать «Товары, услуги, комиссия». Откроется окно создания нового документа.

Выбираем организацию, если в программе ведется учет по нескольким предприятиям. Указываем склад, на котором будет храниться принятый товар. В поле контрагент выбираем комитента.

Отдельно хочу сказать про реквизит «Договор». Дело в том, что в справке к документу написано, что для того, чтобы указать, что товар принимается на комиссию, нужно выбрать вид операции «Покупка, комиссия». На самом деле, никакого вида операции у документа нет. Точнее есть и он нами уже выбран — «Товары, услуги, комиссия».

Теперь нужно программе дать понять, что это все-таки комиссия. Делается это с помощью договора. Необходимо создать у контрагента договор вида «С комитентом (принципалом) на продажу». Нажимаем в поле «Договор» стрелку вниз и выбираем «Создать» (либо ссылку «Показать все» и в форме списка нажать кнопку «Создать»). Создаем и подставляем договор комиссии. Только в этом случае документ правильно отразит операцию принятия товара на комиссию.

Примечание: Есть еще одно условие – для комиссионной торговли необходимо создавать отдельные карточки товаров с Видом номенклатуры «Товары на комиссии».

Табличную часть заполняем принимаемым товаром. Удобнее всего воспользоваться кнопкой «Подбор».

Понятие комиссионной торговли

Комиссионная торговля – это форма торговли, предполагающая продажу б/у изделий. Это может быть как одежда б/у, так и предметы старины. К услугам комиссионных точек прибегают коллекционеры, люди, желающие сделать покупку по максимально низкой стоимости. Как правило, собственник имущества б/у заключает договор с продавцом о продаже объекта. Продавец реализует товар и получает за это вознаграждение. Рассмотрим основные понятия:

- Комитент – это собственник имущества, которое сдается в комиссионный магазин.

- Комиссионер – это лицо, которое занимается продажей товара.

- Покупатель – это человек, покупающий товар в комиссионных магазинах не с целью предпринимательской деятельности.

Правила комиссионной торговли

Условия торговли установлены Постановлением Правительства от 06.06.1998 №569. В акте указано, что комиссионером может стать ЮЛ с любой организационной структурой, ИП. Магазин имеет право принимать имущество от иностранных лиц, лиц без гражданства. В соглашении между участниками должна быть указана эта информация:

В соглашении могут быть прописаны прочие условия, однако они не должны нарушать права собственника имущества. К некоторой продукции предъявляются особые требования. К примеру, авто может быть принято магазином только при наличии документов на него. Ювелирные изделия принимаются комиссионером на основании Постановления №55.

В магазин не могут приниматься эти объекты:

При принятии изделий в магазин на них крепятся ярлыки с указанием стоимости.

Собственник имущества должен предоставить всю информацию об объекте: срок годности, соответствие законодательным требованиям. Приемка ведется на основании паспорта собственника. Продавец может заниматься оказанием дополнительных услуг: доставкой продукции до магазина, оценкой объектов. Собственник в любой момент может отказаться от продажи имущества. Однако он обязан уплатить вознаграждение продавцу. Объем вознаграждения, а также стоимость имущества определяются соглашением участников.

Имущество, переданное в магазин, поступает в продажу не позже следующего рабочего дня. Если возникла задержка по вине продавца, последний должен выплатить собственнику неустойку. Если продавец реализовал объекты на более выгодных, чем прописывалось, условиях, выгода делится между участниками поровну.

Некоторые правила замены наказания на более мягкое

https://youtube.com/watch?v=XtekMtNFTZE

Что означает само понятие

Понятие комиссионной реализации предполагает продажу бывшей в употреблении продукции: антикварные предметы (статуэтки, картины, денежные средства прошлых веков, мебель, столовые приборы), современная бытовая техника, одежда, обувь, спортивный инвентарь. Когда вы принесете свое имущество в торговую точку – между вами и комиссионером заключается соглашение, где расписывается цена и определенный срок. При этом продавец должен продать объект и получить за это небольшой процент (вознаграждение).

В договоре обязательно читайте строку с условиями магазина. Там будут определены следующие моменты:

- Вы имеете право получить денежные средства на третьи сутки после реализации вашей вещи. Об этом вас должны проинформировать при помощи мобильного звонка или СМС.

- Если вы не пришли вовремя, то полученные средства остаются в местном бюджете.

- Вы должны иметь при себе удостоверение личности и квитанцию, в которой будет прописано, какую продукцию вы сдали, в каком количестве и за сколько.

- Если не удалось реализовать товар за установленный срок, то он возвращается к вам, но за услугу хранения придется заплатить небольшую сумму – не превышающую трех процентов от стоимости вещи.

Теперь вам известно, что это такое – товары на комиссии. Теперь мы расскажем, какие нормативные документы можно использовать обеим сторонам.

Правила составления договора комиссии

Комиссионный договор — это соглашение двух сторон: комитента и комиссионера, по которому комиссионер заключает сделки от своего имени, но за счет комитента, за обусловленное контрактом вознаграждение.

В предпринимательской деятельности часто применяется договор комиссии, примеры из жизни многочисленны: продажа товаров, недвижимости, оказание услуг и т. д. Самый простой бытовой пример — известные многим в прошлом комиссионные магазины: владелец какого-то предмета (комитент) отдает его в магазин, а магазин (комиссионер) выступает посредником между владельцем и будущим покупателем: обязуется продать предмет и полученные от сделки деньги вернуть владельцу. Так же работает схема и в бизнесе: например, когда надо найти контрагента, купить или продать ценные бумаги и т. п.

В законодательстве нет четкого ответа, что такое договор комиссии на реализацию товара, оказание услуг и т. д. Но соответствующие выводы сделаем из анализа законодательных норм и судебной практики.

Посредническая деятельность бывает трех типов и регулируется 3 видами контрактов:

Они различаются по предмету, сторонам, особенностям передачи прав и так далее. И хотя договор комиссии относится к посредническим, он отличается от агентского или договора поручения, хотя и близок им. При поручении предметом является совершение юридических действий, при агентском — юридических и фактических действий, а в комиссионном речь всегда идет о сделках.

В комиссионном договоре, по ст. 990 ГК РФ, одна сторона (комитент) поручает второй (комиссионеру) заключить одну или ряд сделок. Подобные посреднические контракты заключаются от имени комиссионера (даже если комитент указан в тексте соглашения), но за счет комитента. Он заключает договор с комиссионером в целях подбора и заключения сделок, в которых комитент заинтересован. Речь идет в этих взаимоотношениях только о заключении сделки одним лицом в пользу другого, покупателя.

Чтобы комиссионная торговля удовлетворяла требованиям и ожиданиям всех взаимодействующих сторон, на этапе согласования правил заключения сделки применительно к товару оговаривают, в какой срок необходимо провести операцию. Можно указать конкретные даты или количество дней со дня фактической передачи продукта магазину, а можно и вовсе прописать, что срока нет в принципе. Еще один вариант – осознанно воздержаться от упоминания этого факта, что приравнивается к указанию договора бессрочным.

Действующие правила комиссионной торговли допускают указание относительно того, на какой именно площадке, территории, по какому адресу сделка должна реализоваться. Если такая форма всех устраивает, договор заключают без упоминания этого условия. За комиссионером остается право заключения дополнительного соглашения с третьим лицом с целью передачи ему продукта по логике субкомиссии. Таковое невозможно, если первичный договор содержит запрет на делегирование полномочий. При передаче обязательств и продукта перед комитентом вся ответственность лежит на комиссионере. Не играет роли, кто проводил операцию – он или субкомиссионер. Относительно третьего лица комиссионер превращается в комитента с вытекающими из этого обязательствами, правами.

Проще всего вести учет товаров в комиссионной торговле, когда вся продукция – перед глазами комиссионера, но в каждом отдельном случае можно договориться с комитентом таким образом, что непосредственно отгрузка позиций клиенту будет производиться именно со склада первичного поставщика. В последнее время такая практика становится все более широко употребимой, так как операция учета производится через электронные системы. Постоянно сотрудничающие предприятия могут создать общую базу данных, что делает процесс расчетов гораздо проще, а вероятность ошибок сводится к минимуму. С другой стороны, клиент, приобретающий несколько позиций от разных комитентов, может быть недовольным необходимостью получения разных продуктов по разным адресам.

https://youtube.com/watch?v=3n_l9xrugFc

Статья 398. Реализация арестованного имущества путем продажи на комиссионных началах

Реализация арестованного имущества должника, кроме перечисленного в статьях 396, 397 и 399 настоящего Кодекса, производится путем продажи на комиссионных началах через государственные и кооперативные торговые организации в месте нахождения имущества. Перевозка имущества в целях продажи в другой город или район допускается только по обоюдному согласию взыскателя и должника и за их счет.

Продукты и другие вещи, подвергающиеся быстрой порче, изымаются и передаются для продажи немедленно.

Суммы, вырученные торговыми организациями от продажи переданного им имущества должника, вносятся на депозитный счет суда в трехдневный срок со дня продажи. Из вырученных сумм торговые организации удерживают в свою пользу комиссионное вознаграждение в размере, установленном законом.

Имущество должника, не проданное в течение месяца со дня передачи торгующей организации, в случае отказа взыскателя оставить это имущество за собой, по требованию взыскателя, должника или торгующей организации может быть переоценено. Переоценка производится судебным исполнителем с участием уполномоченного торгующей организации. О времени и месте переоценки извещаются взыскатель и должник, однако их неявка не является препятствием для разрешения вопроса о переоценке. В этом случае взыскатель и должник уведомляются о состоявшейся переоценке имущества.

Если имущество не будет продано в течение двух месяцев после его переоценки, взыскателю предоставляется право оставить это имущество за собой в сумме переоценки. В случае отказа взыскателя от имущества оно возвращается должнику, а исполнительный лист, если у ответчика отсутствует другое имущество или доходы, на которые может быть обращено взыскание, возвращается взыскателю.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Реализация на комиссионных началах

Второй формой реализации арестованного имущества является его реализация на комиссионных началах.

Так, например, основания и порядок реализации непродовольственных товаров урегулированы Правилами комиссионной торговли непродовольственными товарами, утвержденными Постановлением Правительства РФ от 06.06.1998 N 569.

Имущество должника, переданное для реализации на комиссионных началах, согласно ч. 10 ст. 87 Закона об исполнительном производстве должно быть реализовано в течение одного месяца со дня передачи на реализацию.

Если имущество должника не было реализовано в течение одного месяца после снижения цены, то судебный пристав-исполнитель направляет взыскателю предложение оставить это имущество за собой. При наличии нескольких взыскателей одной очереди предложения направляются судебным приставом-исполнителем взыскателям в соответствии с очередностью поступления исполнительных документов в подразделение судебных приставов.

Проще всего вести учет товаров в комиссионной торговле, когда вся продукция – перед глазами комиссионера, но в каждом отдельном случае можно договориться с комитентом таким образом, что непосредственно отгрузка позиций клиенту будет производиться именно со склада первичного поставщика. В последнее время такая практика становится все более широко употребимой, так как операция учета производится через электронные системы. Постоянно сотрудничающие предприятия могут создать общую базу данных, что делает процесс расчетов гораздо проще, а вероятность ошибок сводится к минимуму. С другой стороны, клиент, приобретающий несколько позиций от разных комитентов, может быть недовольным необходимостью получения разных продуктов по разным адресам.

В чем заключается схема работы комиссионных магазинов

Схема работы комиссионных магазинов проста и прозрачна. Цель предпринимателя – реализация чужого товара и получение за это определенного процента. При этом товар не переходит в собственность комиссионки, а остается принадлежать первому владельцу. Цену за товар владелец назначает сам.

Обычно магазин помещает товар на витрину на определенный срок, который составляет 1-3 месяца. Если за это время товар остается на полке, его передают владельцу, но тогда взимают плату за хранения – 3-5% от стоимости товара. Если же товар продан, владелец заполняет специальный бланк договора, в котором указывается передача прав собственности покупателю на данный товар.

Задача предпринимателя – выступать посредником в сделке и следить, чтобы обе стороны соблюдали свои обязательства. Во избежание непредвиденных ситуаций, юристы советуют фиксировать на бумаге с подписями каждую операцию купли-продажи. Бланки следует подготовить заранее.

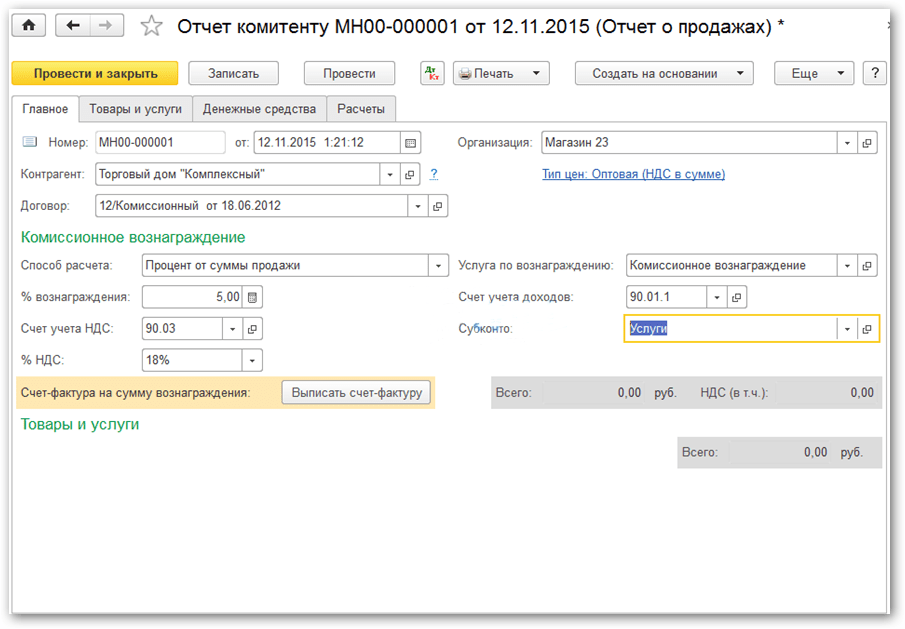

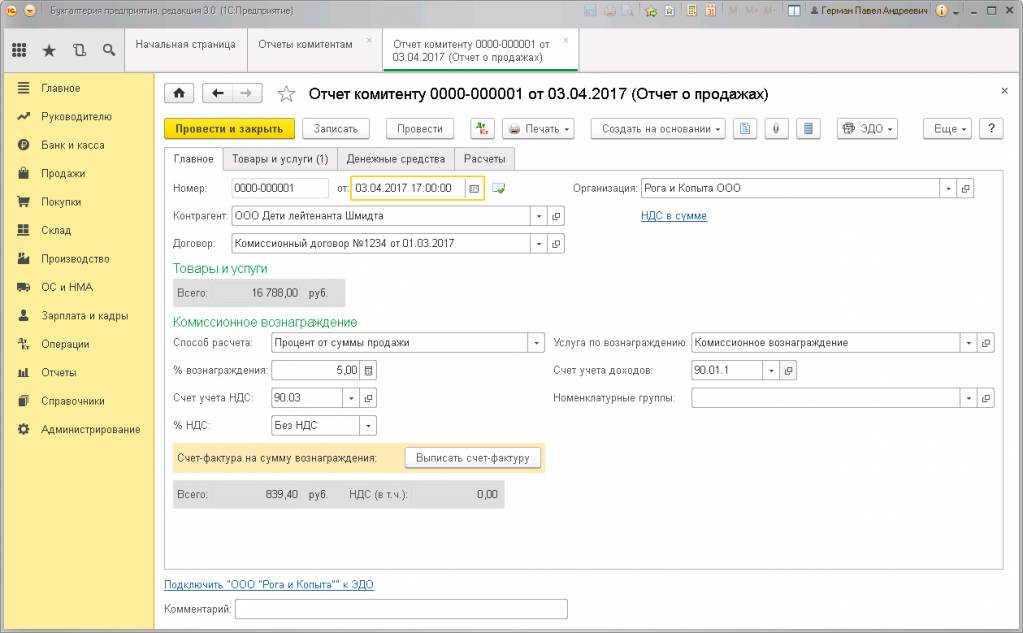

Отчет комитенту (принципалу) о продажах в 1С Бухгалтерии

Документ создается в разделе «Покупки», далее ссылка «Отчеты комитентам». Можно создать документ обычным путем, нажав кнопку «Создать» и заполнив необходимые реквизиты, а можно поступить проще. Мы создадим данный документ путем ввода его на основании документа «Поступление (акты, накладные»).

Вернемся к созданному ранее документу поступления и нажмем в нем кнопку «Создать на основании». В выпадающем списке выберем «Отчет комитенту». Создастся новый документ «Отчет комитенту». Основные реквизиты заполнятся автоматически на основании документа поступления.

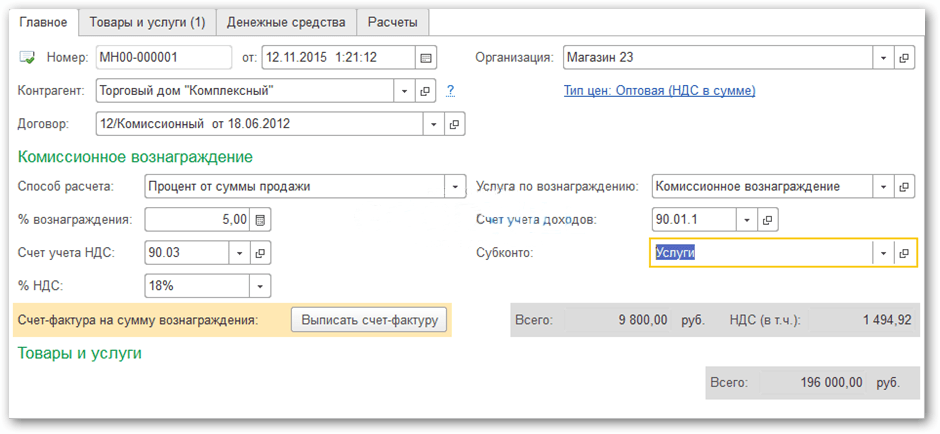

Наша организация является плательщиком НДС, поэтому укажем счет учета НДС: 90.03.

Так как наше комиссионное вознаграждение является доходом, следует заполнить реквизит «Счет учета доходов» — 90.01.1. Выберем услугу по вознаграждению «Комиссионное вознаграждение» из справочника «Номенклатура» и субконто «Услуги» из справочника «Номенклатурные группы».

Вот пример заполнения закладки «Главное»:

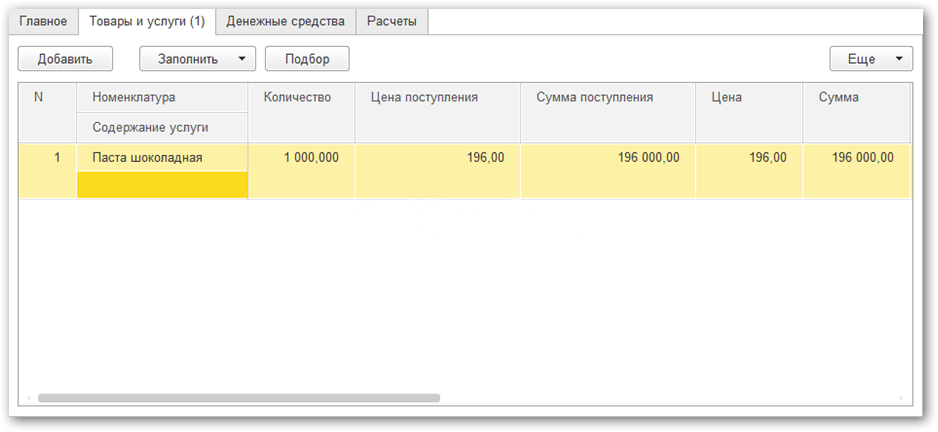

Отсюда видно, что никакие суммы не рассчитаны. Это потому, что мы не указали товары, по которым отчитываемся. Перейдем на закладку «Товары и услуги».

На этой закладке нужно указать товар, а так же его количество и стоимость. Сделать это проще всего нажав кнопку «Заполнить» и выбрать «Заполнить по поступлению». В открывшемся окне выбираем документ поступления. Товар из него перенесется в нашу закладку:

Теперь закладка «Главное» выглядит следующим образом:

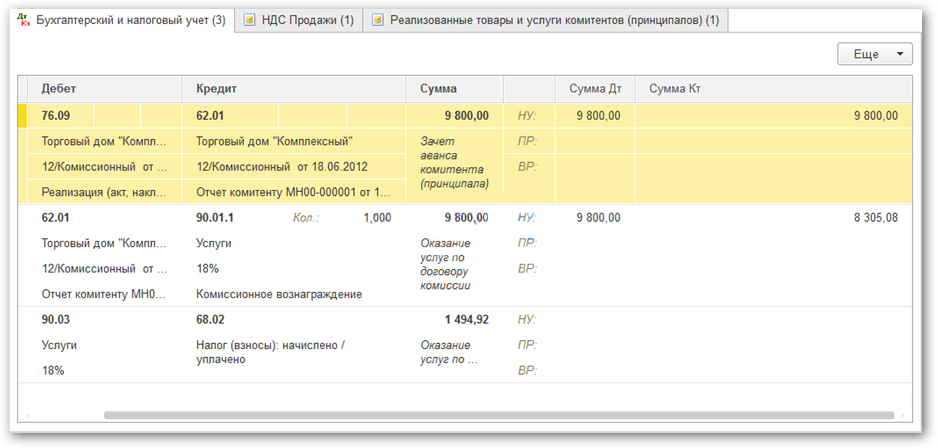

Проведем документ и посмотрим в 1С проводки по учету комиссионного вознаграждения:

По материалам: programmist1s.ru

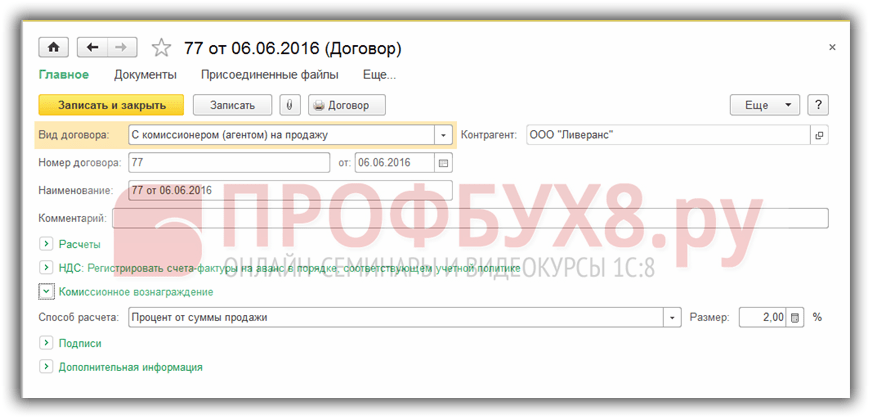

Создадим документ Продажи – Реализация выберем Товары, услуги, комиссия:

Для контрагента укажем договор с видом С комиссионером (агентом) на продажу:

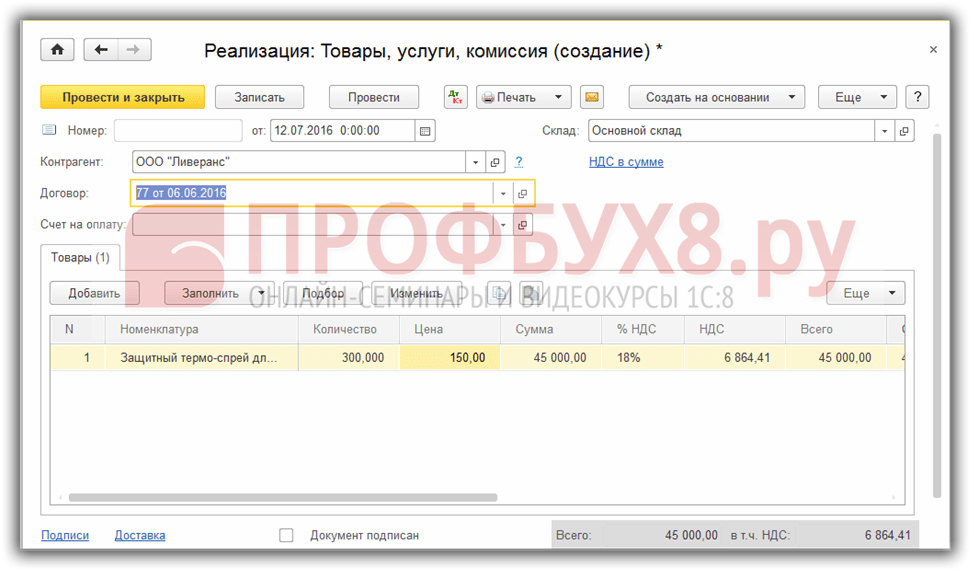

Заполним документ:

После проведения документ делает проводки:

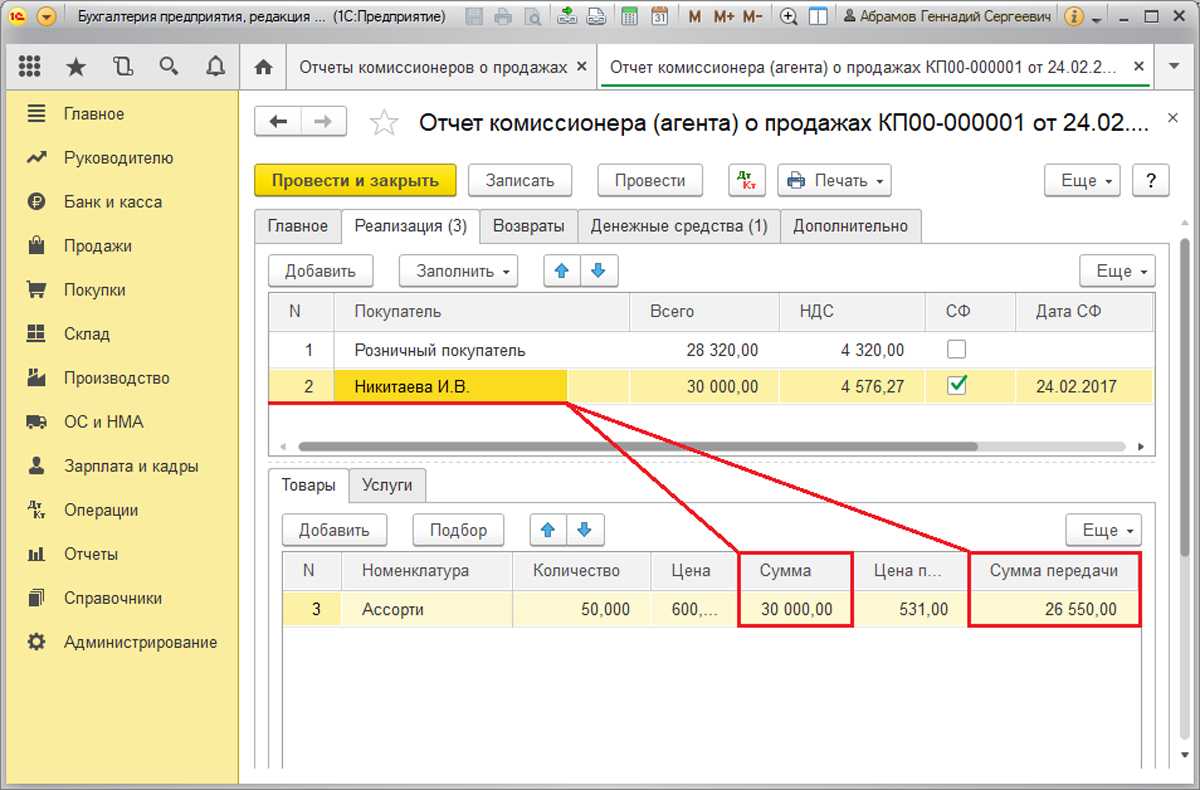

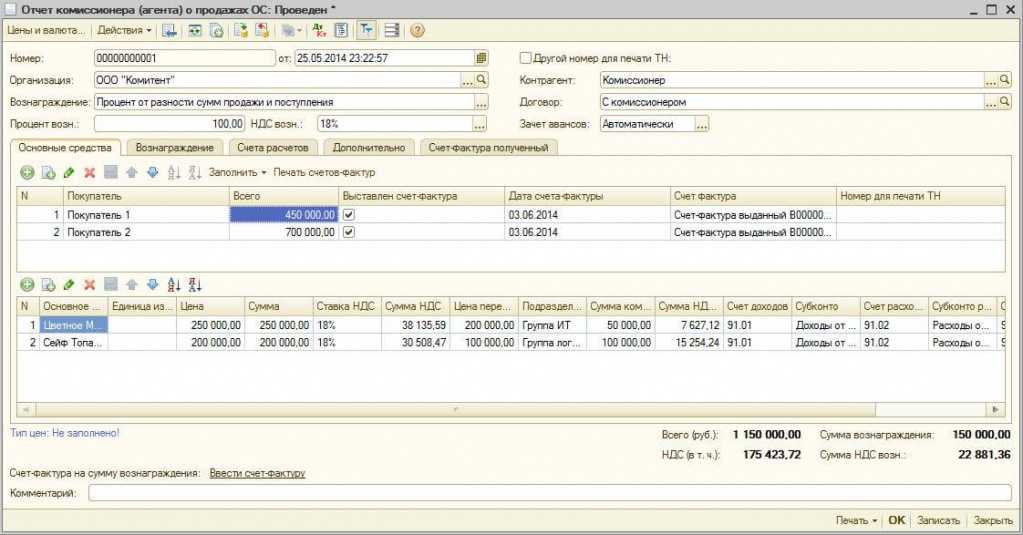

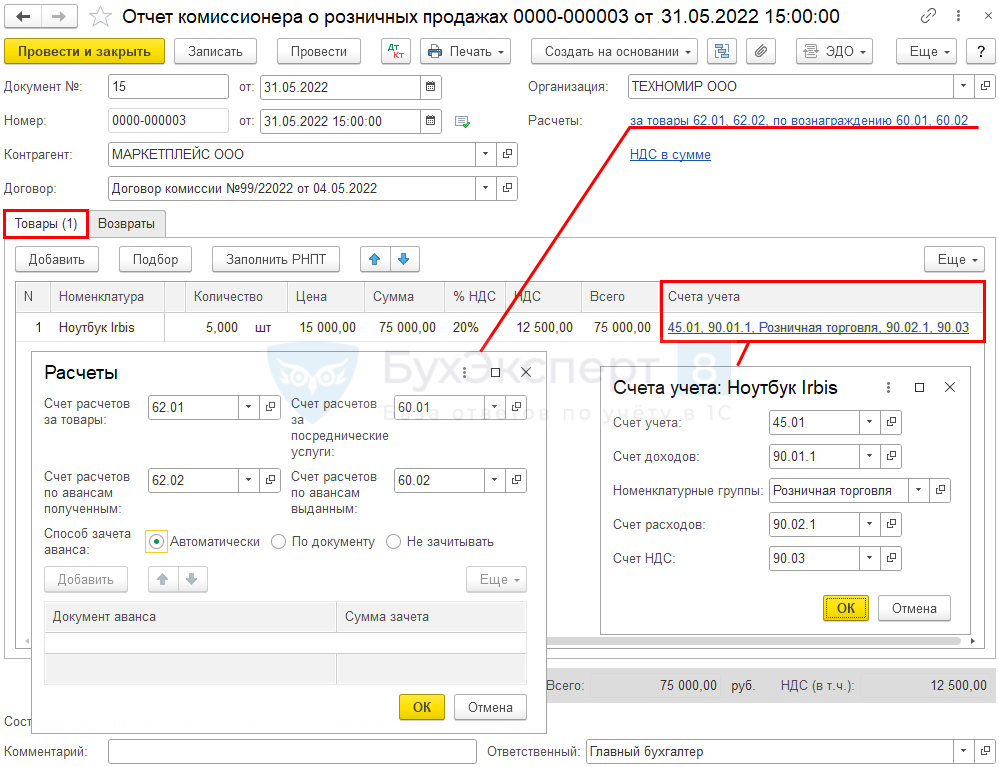

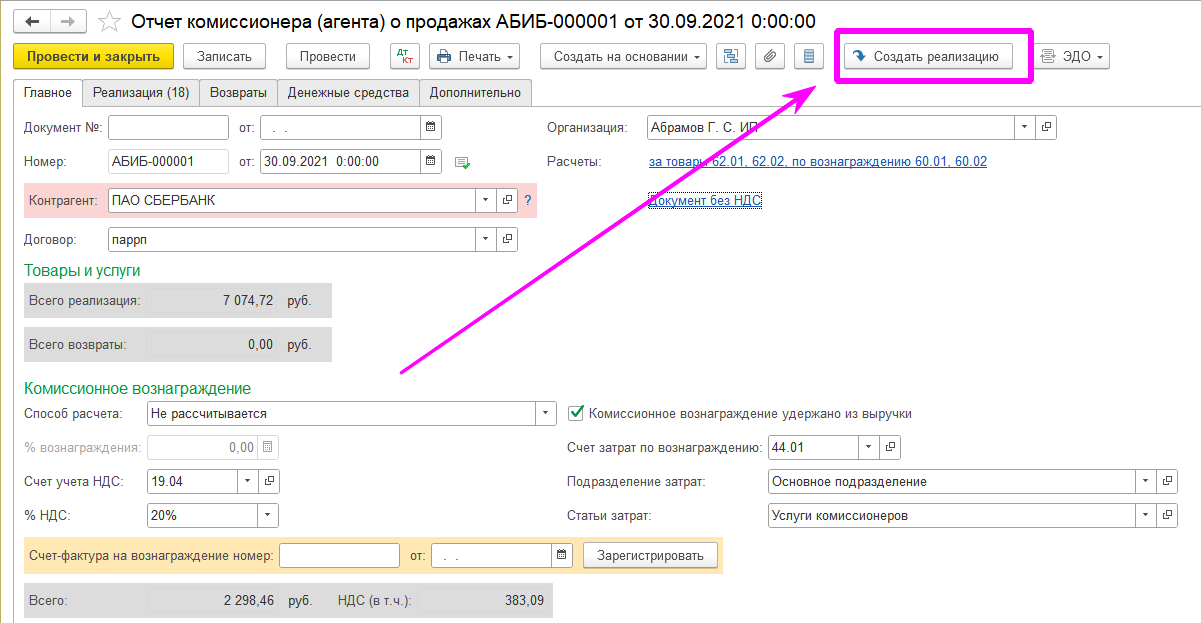

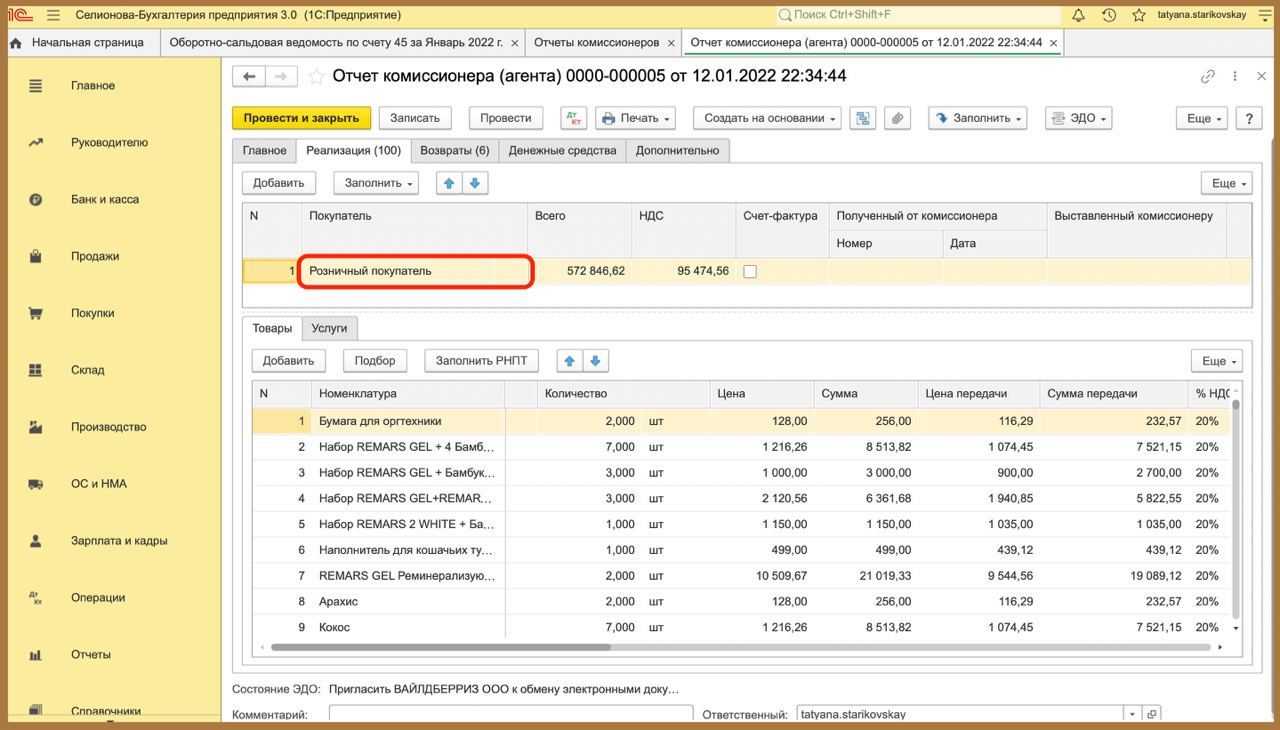

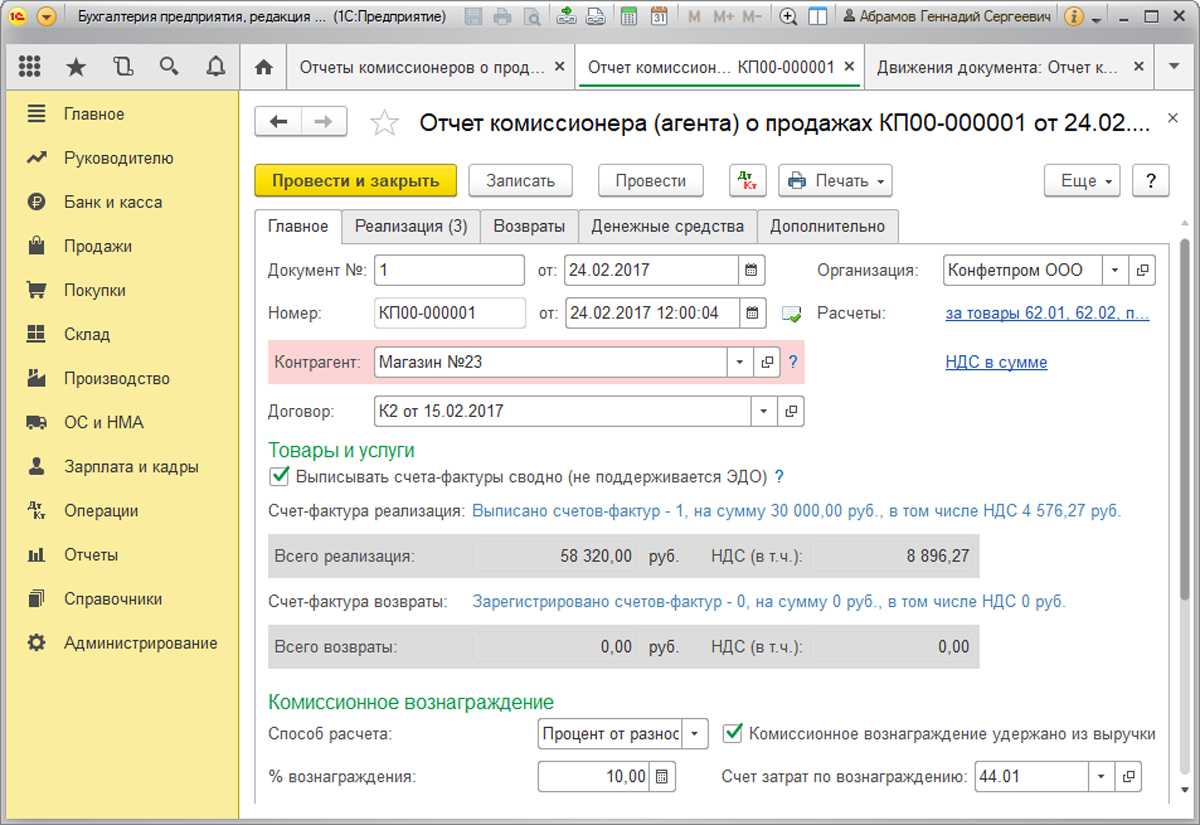

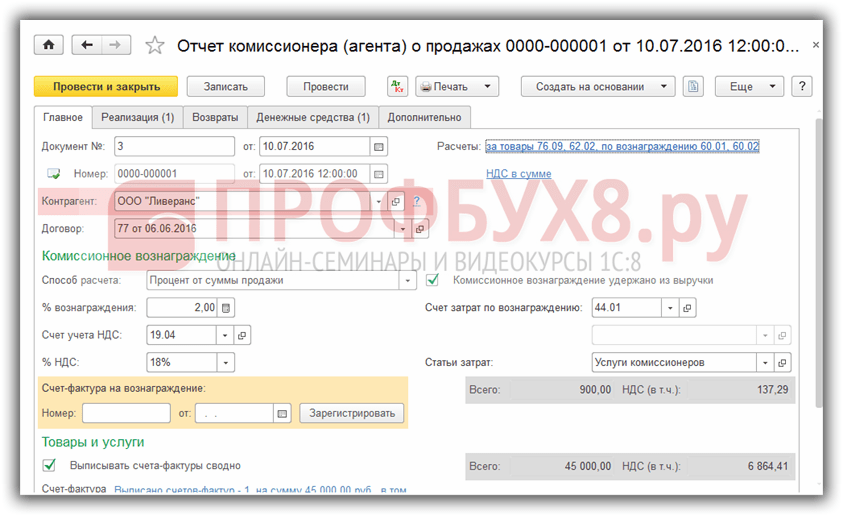

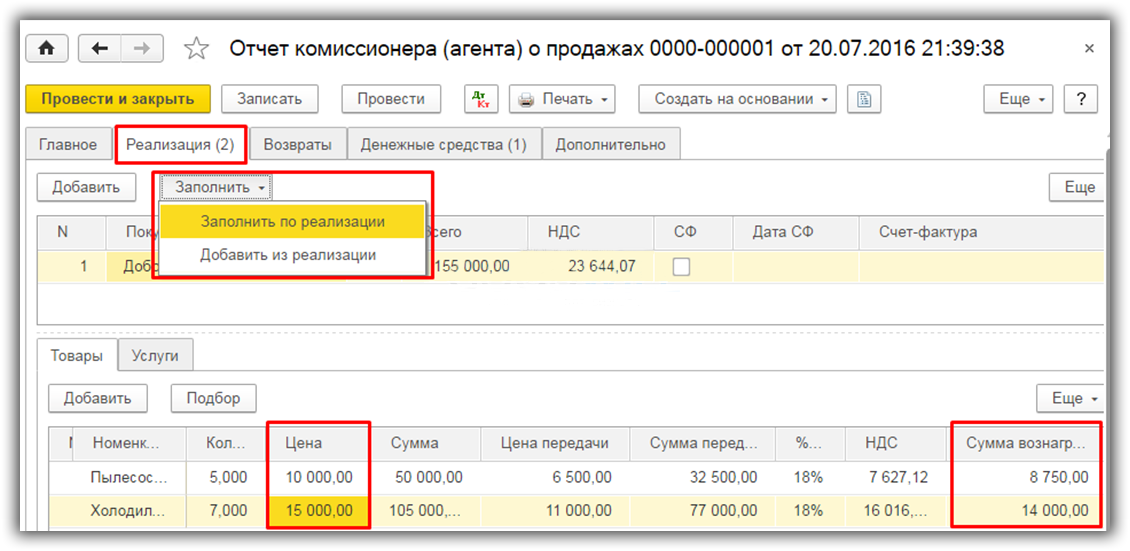

Отчет комиссионера за проданный товар

На основании документа реализации создадим новый документ . Заполним документ по закладкам.

Главная. Указав счета расчетов по гиперссылке, установив флажок, если комиссионное вознаграждение удерживается из выручки, выбрав способ расчета и контрагента:

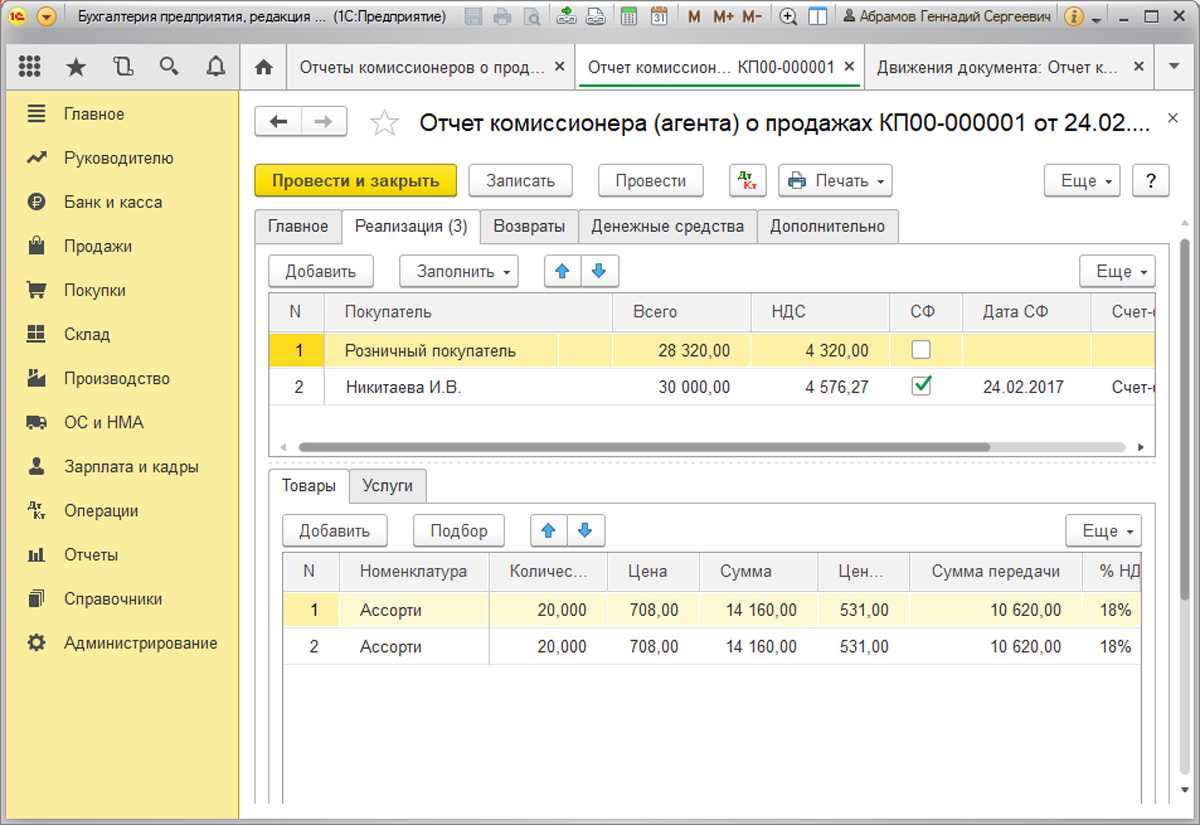

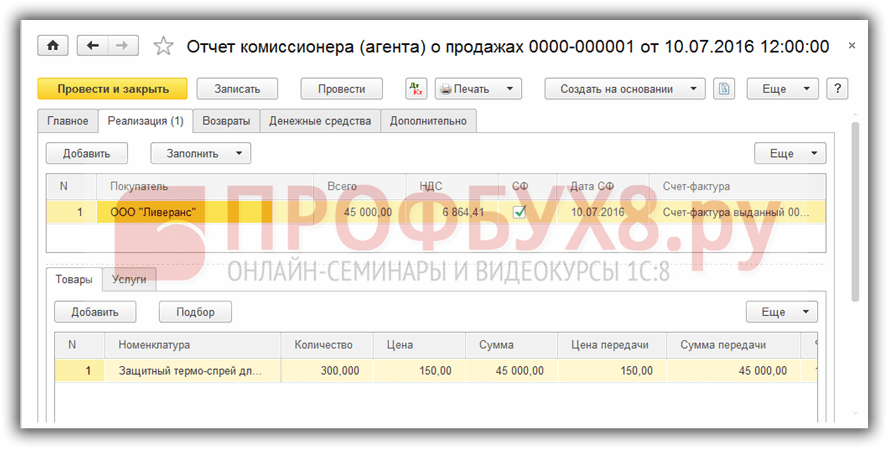

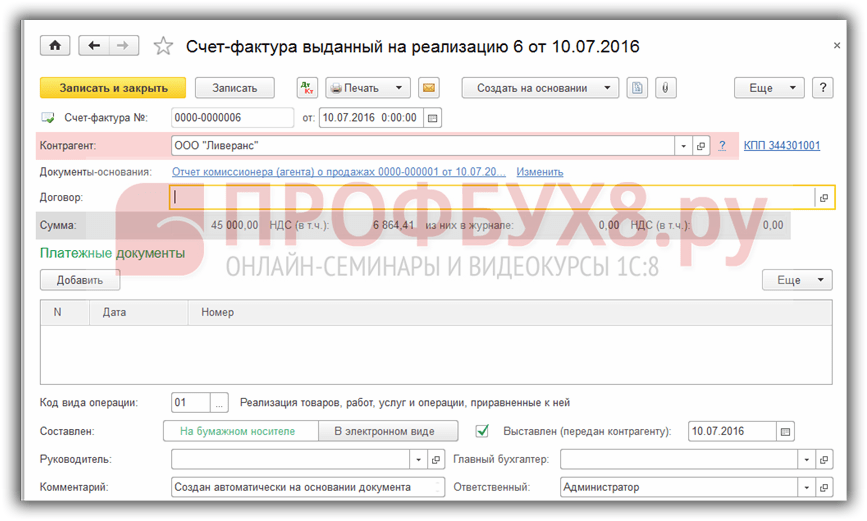

Реализация. В поле Покупатель указываем контрагента, которому реализовал товар комитента, если покупателю выставили счет –фактуру то поставим соответствующий флажок в документе. Счет-фактура выданный, автоматически создается, при проведении документа:

Счет-фактура перевыставляется комиссионером, поэтому в поле Организация указывается комитент, а в поле Контрагент – покупатель товара. Такие счета-фактуры отражаются в книге продаж:

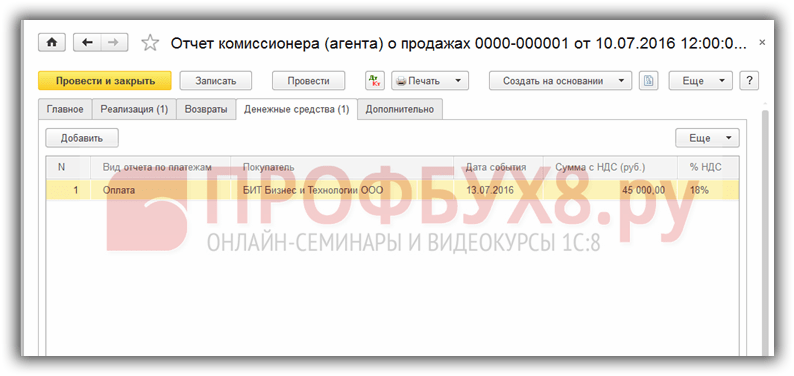

Денежные средства. Заполняем закладку сведениями о денежных средствах полученных от покупателя за товар комитента:

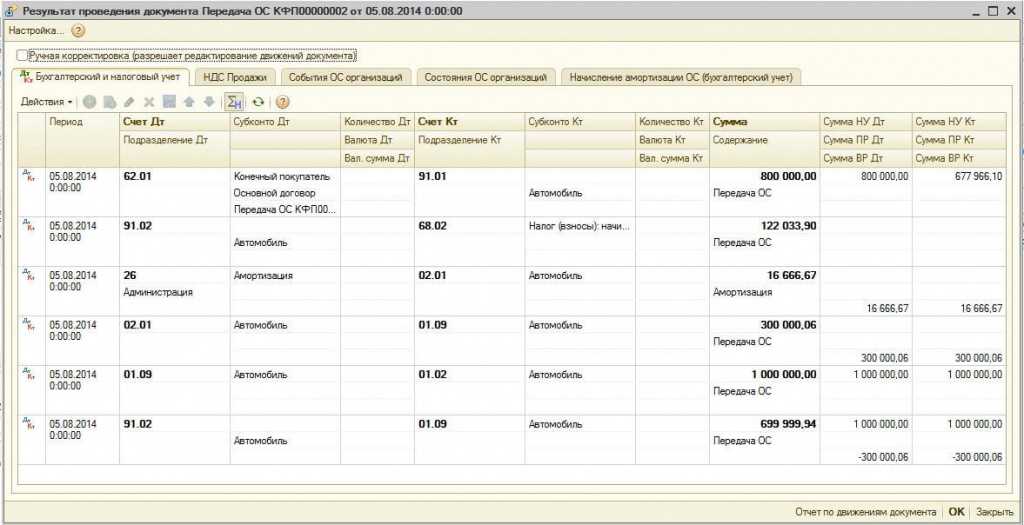

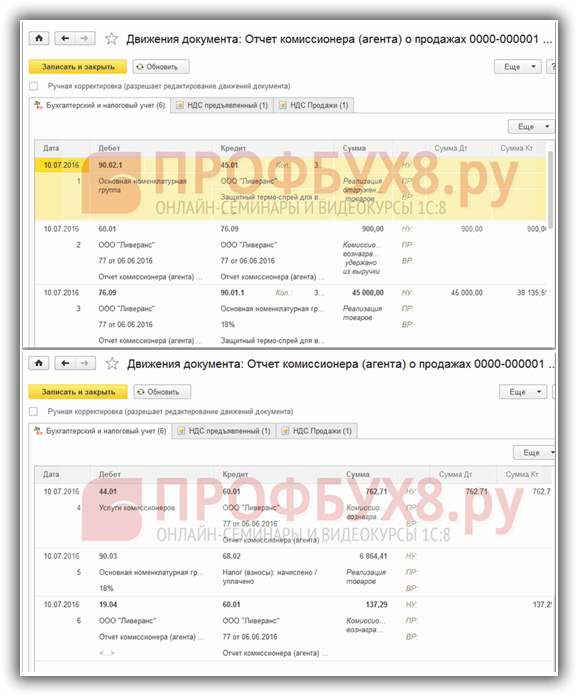

Проведем документ, при этом формируются проводки:

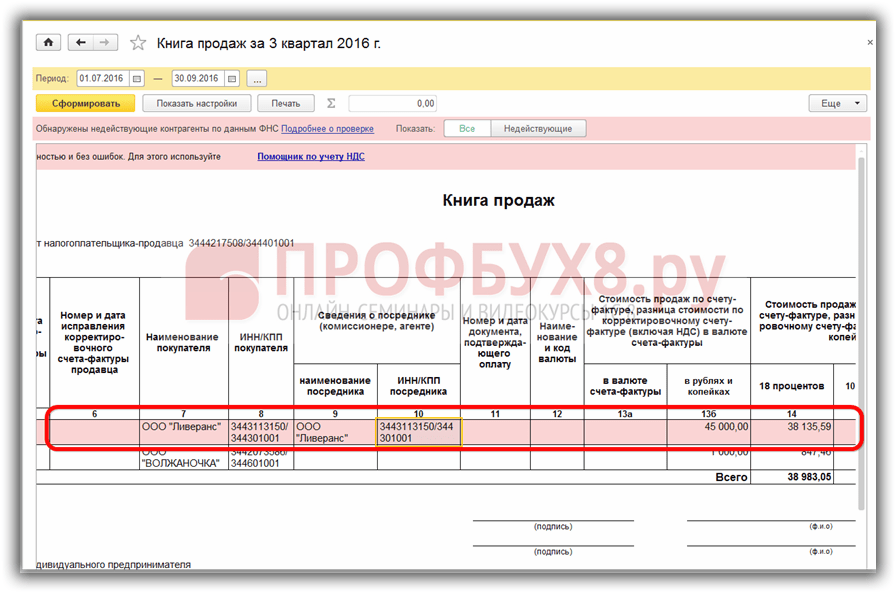

Счет-фактура выданный регистрируется в книге продаж, Отчеты-НДС-Книга продаж:

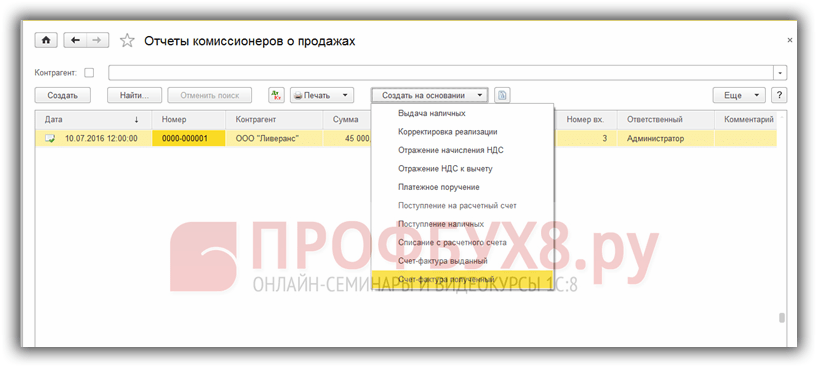

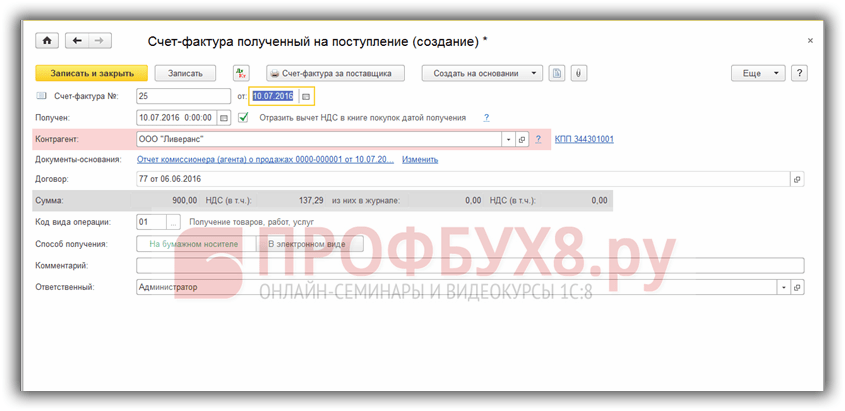

Регистрация счета-фактуры на сумму комиссионного вознаграждения

На основании проведенного документа Отчет комиссионера (агента) о продажах создадим документ Счет-фактура полученный:

Документ в 1С 8.3 заполняется автоматически:

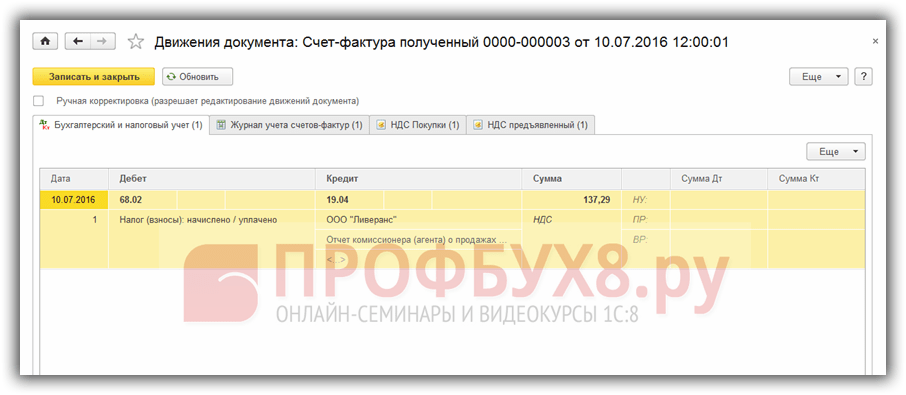

Проведенный документ сделает проводки:

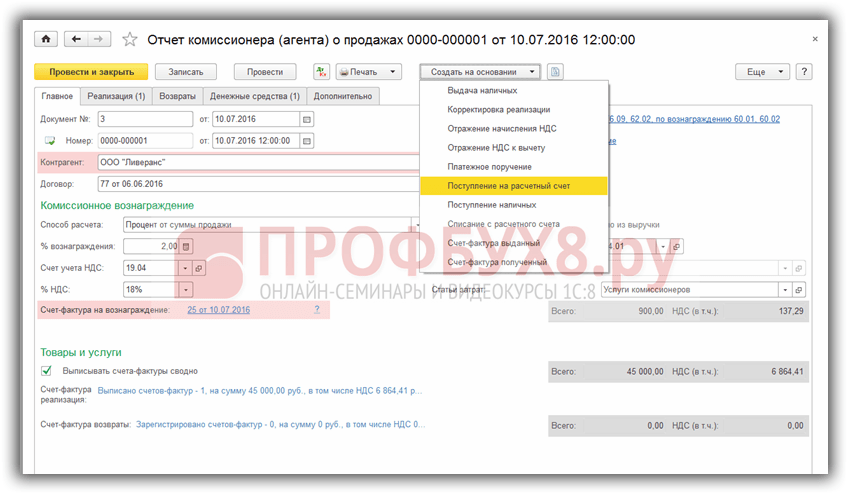

Поступление оплаты от комиссионера за проданные товары

Создадим документ Поступление на расчетный счет на основании документа Отчет комиссионера (агента) о продажах:

В 1С 8.3 документ заполняется автоматически на основании документа Отчет комиссионера (агента) о продажах:

Проведение документа поступление на расчетный счет сделает проводки:

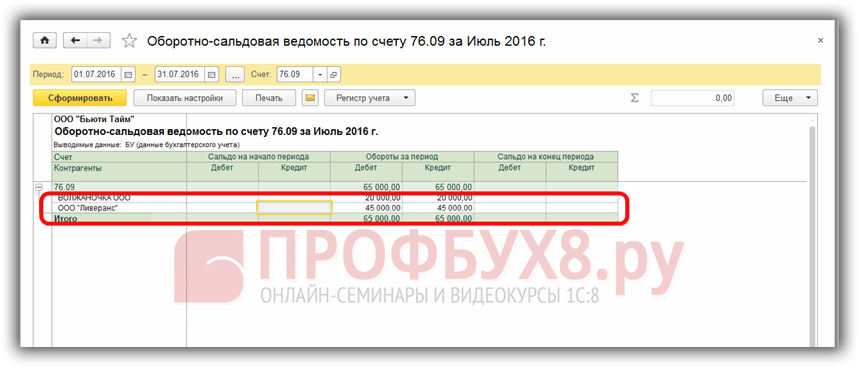

Все расчеты проведены с учетом удержания комиссионного вознаграждения, проверим по оборотно-сальдовой ведомости по счету 76.09:

На сайте можно ознакомиться по конфигурации 1C Бухгалтерия 8.3.

Поставьте вашу оценку этой статье:

Одним из проявлений финансового кризиса является отсутствие или недостаточность денежных средств у торговых организаций для закупки товаров у производителей. Такая ситуация побуждает производителей товаров и торговые организации искать оптимальные пути продажи товаров конечному потребителю, выступающему основным источником денежных средств в условиях кризиса. Одним из вариантов решения проблемы является передача продукции торговым организациям по договору комиссии. Об учете в «1С:Бухгалтерии 8» продаж продукции по договору комиссии у производителя рассказывает д.э.н., профессор Финансовой академии при Правительстве РФ С.А. Харитонов.

Во-первых

Во-вторых

В-третьих

Рис. 1

Таблица 1

Процедура учета

Продажа продукции по договору комиссии регулируется главой 51 ГК РФ. Особенность таких продаж состоит в том, что при отгрузке продукции по договору комиссии право собственности не переходит от комитента (организации-производителя) к комиссионеру. Соответственно, в бухгалтерском учете фактическая себестоимость переданной на продажу продукции списывается с кредита счета 43 «Готовая продукция» в дебет счета 45.02 «Готовая продукция отгруженная» (а не счета 90 «Продажи», как при обычной реализации). На счете 45.02 продукция учитывается до тех пор, пока от комиссионера не будет получено извещение о передаче продукции покупателю.

Для продажи продукции по договору комиссии характерен ряд особенностей.

Во-первых

, комитент имеет право востребовать непроданную продукцию обратно, и такая операция не будет рассматриваться как получение товара от поставщика, как в случае договора на поставку товаров. В бухгалтерском учете возврат оформляется обратной проводкой: по дебету счета 43 «Готовая продукция» с кредита счета 45.02 «Готовая продукция отгруженная».

Во-вторых

, суммой выручки комитента является вся сумма денежных средств выручки, полученная комиссионером от покупателей.

В-третьих

, на сумму комиссионного вознаграждения комиссионер обязан представить счет-фактуру независимо от способа расчета вознаграждения (процент от продажной цены; все, что превышает установленную цену; и т. д.).

На рисунке 1 представлена схема отражения в «1С:Бухгалтерии 8» операций реализации продукции по договору комиссии в ситуации, когда посредник (торговая организация) участвует в расчетах (наиболее типичная ситуация).

Рис. 1

В таблице 1 обобщены записи по отражению указанных операций в бухгалтерском и налоговом учете организации-производителя.

Таблица 1

Порядок отражения в «1С:Бухгалтерии 8» отдельных операций, приведенных в таблице 1, рассмотрим на следующем примере.

Комиссионная оптовая торговля в 1С Бухгалтерии

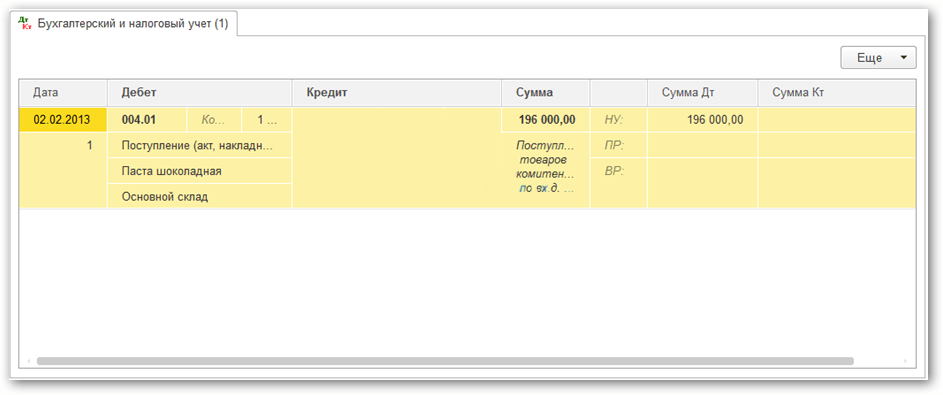

Принятие товаров на комиссию в 1С 8.3

Для отражения принятия товара на комиссию в программе служит документ «Поступление: Товары, услуги, комиссия». Чтобы создать документ зайдем в меню «Покупки», подменю (ссылка) «Поступление (акты, накладные)». В окне со списком документов нажимаем кнопку «Поступление». Откроется выпадающий список, в котором нужно выбрать «Товары, услуги, комиссия». Откроется окно создания нового документа.

Выбираем организацию, если в программе ведется учет по нескольким предприятиям. Указываем склад, на котором будет храниться принятый товар. В поле контрагент выбираем комитента.

Отдельно хочу сказать про реквизит «Договор». Дело в том, что в справке к документу написано, что для того, чтобы указать, что товар принимается на комиссию, нужно выбрать вид операции «Покупка, комиссия». На самом деле, никакого вида операции у документа нет. Точнее есть и он нами уже выбран — «Товары, услуги, комиссия».

Теперь нужно программе дать понять, что это все-таки комиссия. Делается это с помощью договора. Необходимо создать у контрагента договор вида «С комитентом (принципалом) на продажу». Нажимаем в поле «Договор» стрелку вниз и выбираем «Создать» (либо ссылку «Показать все» и в форме списка нажать кнопку «Создать»). Создаем и подставляем договор комиссии. Только в этом случае документ правильно отразит операцию принятия товара на комиссию.

Примечание: Есть еще одно условие – для комиссионной торговли необходимо создавать отдельные карточки товаров с Видом номенклатуры «Товары на комиссии».

Табличную часть заполняем принимаемым товаром. Удобнее всего воспользоваться кнопкой «Подбор».

Вот пример заполненного документа:

Теперь документ 1С можно провести и посмотреть, как он отразился в учете. Нажимаем кнопку «Провести», затем на кнопку. Откроется окно с проводками:

Видно, что товар поступил на забалансовый счет 004.01 – «Товары на комиссии (принятые на склад)».

Как купить имущество?

Вам нужно смотреть информацию о лотах на официальном сайте Росимущества и организаторов. Соответственно, если вы хотите узнать подробности о продаваемых объектах — придется позвонить или написать.

Для справки: организаторы вправе отказаться показывать имущество или вообще проигнорировать требование. Увы, никакой ответственности за столь непочтительное отношение не положено. Кроме того, объекты часто находятся на хранении у сторонних лиц: у самого должника, у его кредитора или у третьих людей.

Если есть желание купить вещь без торгов — подавайте заявку напрямую организатору. На сайте обычно указывается время приема таких обращений и адрес. Договор обычно заключают с первым, кто среагировал на лот.

Собственно, если вы надумали участвовать в торгах, то вам придется обзавестись электронно-цифровой подписью, зарегистрироваться и внести задаток (те же 5-10%). Процедура проведения торгов с подробностями обычно указана в сообщениях. Побеждает же тот покупатель, который предложил самую большую цену за лот.

Отчет комитенту в 1с 76 ок ндфл

Вид договора – С покупателем. В табличной части на закладке Товары выбирается соответствующая номенклатура — товар на комиссии, ее количество и цена.

7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, комиссионер, реализующий от своего имени товары (работы, услуги), имущественные права покупателю, обязан выставить покупателю счет-фактуру и зарегистрировать его в журнале учета полученных и выставленных счетов-фактур.

Выставленный покупателю счет-фактура регистрируется (создается) в «подвале» документа Реализация. При проведении документ в бухгалтерском учете спишет

Продажи через комиссионера: отчеты, налоги, счета-фактуры

(1) Комиссионер в течение 5 календарных дней с даты получения денег от покупателя:

- выставляет на аванс счет-фактуру покупателю от своего имени;

- один экземпляр этого счета-фактуры он оставляет себе и регистрирует в части 1 журнала учета полученных и выставленных счетов-фактур, (далее — Постановление № 1137) (код операции — 05). В книге продаж его регистрировать не нужно.

Покупатель может принять к вычету НДС по авансовому счету-фактуре (зарегистрировав его в книге покупок и журнале учета счетов-фактур); , .

При продаже товаров по договору комиссии возникает целое хитросплетение налоговых и бухгалтерских

Документооборот, бухгалтерский и налоговый учет при продаже товаров по договору комиссии

Если в течение этого срока комитент не выскажет возражений, отчет будет считаться принятым.

Если посредник участвует в расчетах, он может удержать вознаграждение из сумм, поступивших к нему от покупателей.

Можно выделить следующие общие принципы учета операций по договору комиссии на реализацию товаров. Объект учета Порядок учета у комиссионера у комитента в бухгалтерском учете в налоговом учете в бухгалтерском учете в налоговом учете Стоимость товаров, переданных комитентом на реализацию Учитывается

Комиссионная торговля у комиссионера в «1С:Бухгалтерии 8» (ред. 3.0)

В случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон (статья 992 ГК РФ).

По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии (статья 999 ГК РФ).

На основании статьи 997 ГК РФ комиссионер вправе удержать причитающееся ему по договору комиссии вознаграждение из сумм, полученных от покупателя.

Учет продаж продукции по договору комиссии в «1С:Бухгалтерии 8»

На счете 45.02 продукция учитывается до тех пор, пока от комиссионера не будет получено извещение о передаче продукции покупателю.

Для продажи продукции по договору комиссии характерен ряд особенностей. Во-первых, комитент имеет право востребовать непроданную продукцию обратно, и такая операция не будет рассматриваться как получение товара от поставщика, как в случае договора на поставку товаров.

В бухгалтерском учете возврат оформляется обратной проводкой: по дебету счета 43 «Готовая продукция» с кредита счета 45.02 «Готовая продукция отгруженная».