Примеры использования счета 20 в бухгалтерском учете

Для понимания работы со счетом 20 необходимо рассмотреть несколько примеров его использования для чайников и способ закрытия счета одним из методов — прямым.

Например, предприятие выпускает велосипеды. За месяц их было изготовлено 20 штук и 10 из них продано по 6 000 руб/шт. Плановая себестоимость составила 4 000 руб/шт.

Сумма производственных затрат составила 100 000 руб, из которых:

- материальные расходы — 60 000 руб;

- амортизация — 2 000 руб;

- оплата труда и взносов — 38 000 руб.

Исходя из этих сведений, бухгалтерия сделает следующие проводки:

- Дт20 Кт10 — списание материалов для основного производства — 60 000 руб.

- Дт43 Кт20 — выпуск продукции — 80 000 руб.

Реализация готовой продукции:

- Дт62 Кт90-01 — доход (выручка) от продажи — 72 000 руб.

- Дт90-03 Кт68 — начисление НДС — 12 000 руб.

- Дт90-02 Кт43 — списание плановой себестоимости — 40 000 руб.

- Дт20 Кт70 — начислена зарплата — 29 230 руб.

- Дт70 Кт68 — начислен НДФЛ — 3 800 руб.

- Дт20 Кт69 — начислены страховые взносы в бюджетные организации — 8 770 руб.

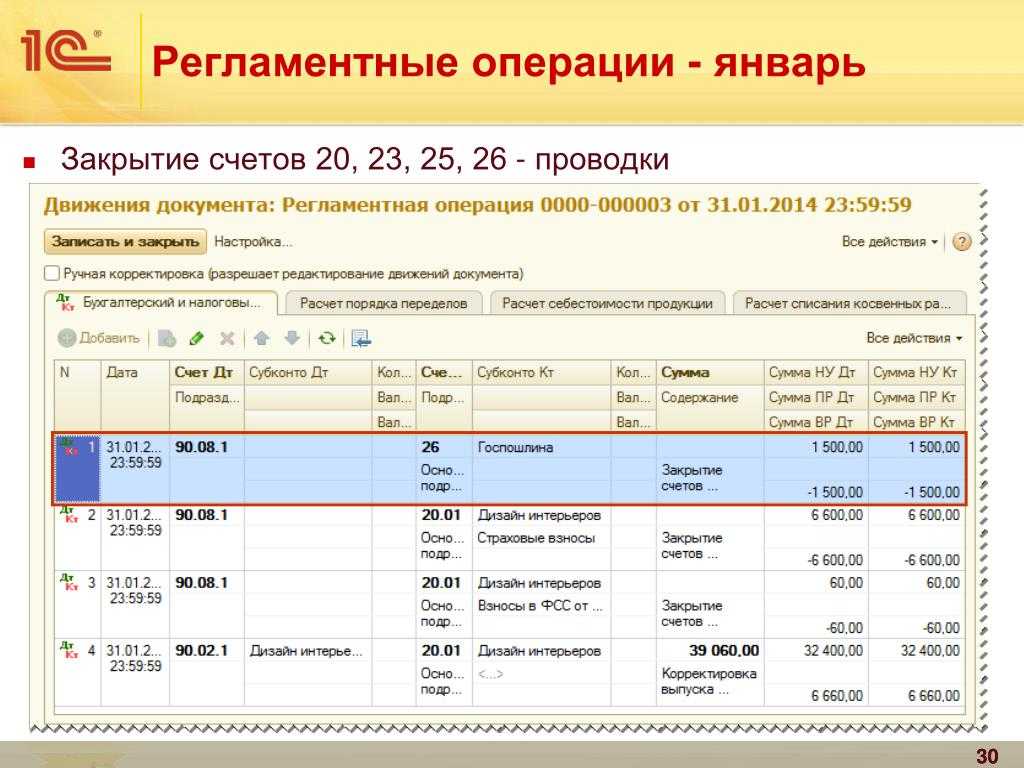

Схема закрытия отчетного периода:

- Дт20 Кт02 — начисление амортизации — 2 000 руб.

- Дт43 Кт20 — передача продукции на склад по фактической себестоимости — 120 000 руб.

- Дт90-02 Кт43 — корректировка себестоимости — 40 000 руб.

В итоге, в карточке счета можно проверить правильность проводок и списания затрат и продукции.

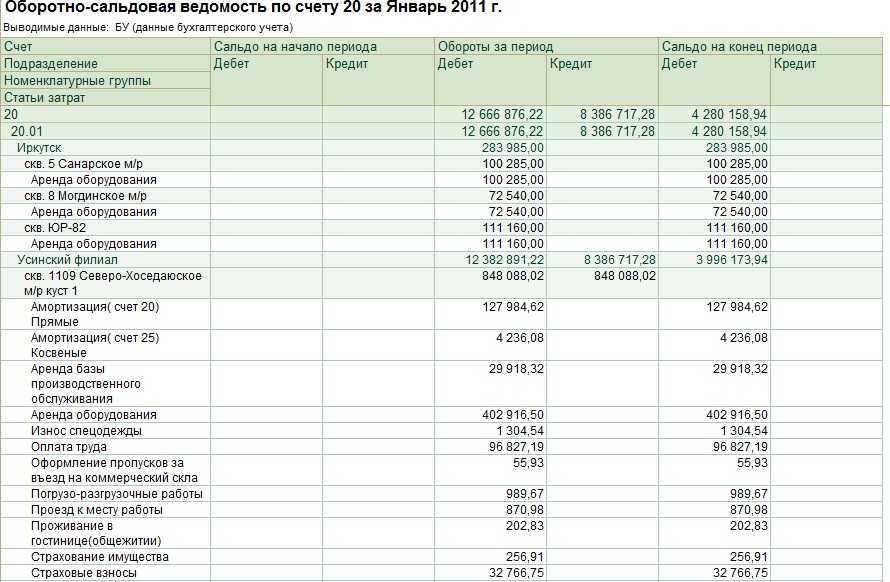

Карточка сч. 20

Полный и правильный учет затрат на изготовление товара на счете 20 поможет бухгалтерии предприятия собрать в одном месте все издержки. Закрытие счета представляет некоторую сложность, однако при помощи автоматизированных систем учета процесс можно не только упростить, но и проводить анализ промежуточных результатов — оценку движения активов предприятия — для контроля за правильностью внесения информации.

Расходы на продажу

На счете 44 отображается информация о расходах, связанных с реализацией. Производственные предприятия могут использовать этот счет для отображения затрат на:

- упаковку изделий;

- доставку, погрузку продукции;

- комиссионные сборы;

- содержание складских помещений;

- рекламу;

- представительские расходы и т. д.

Торговые организации на данном счете отображают расходы на:

- перевозку продукции;

- оплату труда;

- аренду;

- содержание зданий, инвентаря;

- хранение товаров;

- раскрутку продукции;

- представительские затраты и т. д.

Суммы расходов накапливаются по ДТ44, а затем списываются на счет 90-2. Аналитика осуществляется по продукции и статьям расходов. При частичном списании затраты на транспортировку и упаковку подлежат распределению между месяцами (равными суммами, независимо от реальных расходов). Все остальные статьи относятся на себестоимость продукции ежемесячно в полном объеме.

Проводки и операции

Все операции, имеющие производственные затраты, необходимо собирать на дебете основного производства, и при этом формируются проводки:

Дт 20 Кт 10 — материалы, сырье или комплектующие направлены на изготовление продукции

Дт 20 Кт 60 — отражена стоимость работ и услуг других хозяйствующих субъектов

Дт 20 Кт 70 — отражены расходы на заработную плату производственных сотрудников

Дт 20 Кт 71 — приняты к учету расходы по подотчетным суммам

Также по дебету отражаются затраты, относящиеся к вспомогательному сектору или общехозяйственным расходам. Такие затраты выражаются следующим образом:

Дт 20 Кт 23 — на главное направление перенесены издержки вспомогательного сектора

Дт 20 К 25 — на главное направление перенесены общепроизводственные издержки

Дт 20 Кт 26 — на главное направление перенесены общехозяйственные издержки

Формируемая на 20 счете себестоимость производимой продукции затем списывается на счет 40 «Выпуск продукции»

Дт 40 Кт 20 — списана изготовленная продукция по ее фактической (действительной) себестоимости

Дебет 20 счета

По дебету 20 отражаются следующие проводки.

|

Дт счета |

Кт счета |

Содержание операции |

| 20 | 10, 15, 11 | Списаны в основное производства материалы |

| 20 | 02, 05 | Начислена амортизация по ОС и НМА, используемых для основного производства |

| 20 | 23, 26, 25, 29 | На ОП списаны затраты вспомогательного пр-ва, ОПР, ОХР, неисправимый брак |

| 20 | 70, 69 | Начислена з/п сотрудникам, произведены отчисления с суммы в соответствующие фонды |

| 20 | 96 | Создан резерв для модернизации ОС |

| 20 | 97 | Списана часть (расчетная) расходов будущих периодов |

Оборот за отчетный период суммируется и переносится на стоимость изготовленной продукции. После этого происходит закрытие 20 счета.

Отчет «Полный анализ себестоимости реализованной продукции» для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

70000

38500 руб.

13

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

Схема счета 20

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

Списание затрат со счета 20 при производстве продукции

Для того чтобы списать расходы в производстве, налогоплательщик должен сначала выбрать способ, с помощью которого надо будет учитывать готовую продукцию (ГП). Выбранный способ затем следует утвердить в тексте учетной политики (УП). Опишем возможные способы, из которых может выбирать предприятие.

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 09.06.2001 № 44н, готовая продукция отнесена к той части МПЗ, которая предназначается для реализации.

В Методических указаниях по бухучету МПЗ, утв. приказом Минфина России от 28.12.2001 № 119н, рекомендуется использовать 1 из следующих способов оценки ГП:

- По реально сформировавшейся себестоимости (фактической).

- Плановой себестоимости, то есть сформированной на основе нормативов.

- Договорной цене.

Здесь есть уточнения, при каких обстоятельствах стоит применять тот или иной способ. Так, первый способ рекомендуется использовать, если речь идет о производстве товаров мелкими сериями, второй — при большом серийном производстве, третий — при стабильных неизменяемых ценах. Понятно, что постоянные цены для рыночных отношений невозможны. По этой причине третий способ на данный момент утратил актуальность и не применяется.

Типовые проводки по счету 20

Типовые проводки включают передачу материалов в производство, учет услуг вспомогательных и сторонних организаций, начисление зарплаты и страховых взносов, а также списание потерь и недостач.

Дт 20 Кт 10 – переданы материалы в производство.

Дт 20 Кт 70 – начислена заработная плата работникам производства.

Дт 20 Кт 69 – начислены страховые взносы на заработную плату.

Дт 43 Кт 20 – передана готовая продукция на склад.

Дт 90 Кт 20 – списаны затраты на реализованную продукцию.

Дт 20 Кт 25 – распределены общепроизводственные расходы.

Дт 20 Кт 26 – распределены общехозяйственные расходы.

Типовые проводки по дебету счета 20

Например, такие:

Дт 20 Кт 10 – переданы материалы в производство;

Дт 20 Кт 23 – учтены услуги вспомогательных производств;

Дт 20 Кт 60 – учтены услуги сторонних организаций;

Дт 20 Кт 70 – начислена зарплата работникам;

Дт 20 Кт 69 – начислены страховые взносы;

Дт 20 Кт 02 – начислена амортизация оборудования;

Дт 20 Кт 28 – списаны потери от брака;

Дт 20 Кт 94 – списаны недостачи и потери;

Типовые проводки по кредиту счета 20

Или такие:

Дт 43 Кт 20 – передана готовая продукция на склад;

Дт 90.2 Кт 20 – списаны затраты на себестоимость продукции;

Дт 23 Кт 20 – передано незавершенное производство во вспомогательное производство;

Дт 29 Кт 20 – передано незавершенное производство в обслуживающее производство.

Методика построения рабочего плана счетов организации

На основе типового Плана счетов бухгалтерского учета организация утверждает свой Рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского и налогового учета. Организация может:

- для учета специфических операций по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов ;

- субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета .

Рабочий план счетов организации является неотъемлемой частью ее учетной политики и прилагается к приказу об утверждении учетной политики. Его разработка организуется в соответствии с требованиями законодательства, а именно ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», а также п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного Приказом Минфина России от 06.10.2008 N 106н.Рабочий план счетов строится на основе типового Плана счетов и по принципам его построения: в развитие синтетического счета открываются субсчета, а затем аналитические счета. Порядок формирования рабочего плана счетов для конкретной организации обусловлен следующими факторами:

- отраслевая принадлежность организации;

- организационно-правовая форма организации;

- виды деятельности организации;

- объемные показатели по видам деятельности организации;

- организационная структура организации;

- наличие филиалов и обособленных структурных подразделений;

- необходимость формирования бухгалтерской отчетности в части детализации информации об отдельных объектах и другие .

Рабочий план счетов бухгалтерского учета должен содержать полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского и налогового учета организации и обеспечить возможность оперативного получения полной информации по объектам бухгалтерского учета для принятия управленческих решений и составления бухгалтерской, налоговой и других видов отчетности. Исходя из того, что в основе построения плана счетов лежит экономический признак классификации объектов бухгалтерского учета, это позволяет определить максимальный уровень детализации информации по объектам бухгалтерского учета, что в свою очередь, является основой для разработки и утверждения возможного к применению количества аналитических счетов к синтетическим счетам и субсчетам бухгалтерского учета

Сформировать и оформить рабочий план счетов удобнее в виде таблицы, где должны быть указаны наименования и двузначные коды синтетических счетов, включенные в рабочий план счетов, наименования и коды субсчетов, которые открываются в организации к каждому синтетическому счету, а также аналитические счета.

Документы учетной политики, включая рабочий план счетов, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз .

Счет 23 “Вспомогательные производства”

Счет 23 “Вспомогательные производства” предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат производств, обеспечивающих: обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.); транспортное обслуживание; ремонт основных средств; изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях); возведение (временных) нетитульных сооружений; добычу камня, гравия, песка и других нерудных материалов; лесозаготовки, лесопиление; засолку, сушку и консервирование сельскохозяйственных продуктов и т.д. По дебету счета 23 “Вспомогательные производства” отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 23 “Вспомогательные производства” с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 “Вспомогательные производства” со счетов 25 “Общепроизводственные расходы” и “Общехозяйственные расходы”. При целесообразности расходы по обслуживанию производства могут учитываться непосредственно на счете 23 “Вспомогательные производства” (без предварительного накапливания на счете 25 “Общепроизводственные расходы”). Потери от брака списываются на счет 23 “Вспомогательные производства” с кредита счета 28 “Брак в производстве”. По кредиту счета 23 “Вспомогательные производства” отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 23 “Вспомогательные производства” в дебет счетов:

“Основное производство” – при отпуске продукции (работ, услуг) основному производству;

“Обслуживающие производства и хозяйства” – при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

“Продажи” – при выполнении работ и услуг для сторонних организаций;

“Выпуск продукции (работ, услуг)” – при использовании этого счета для учета затрат на производство и др. Остаток по счету 23 “Вспомогательные производства” на конец месяца показывает стоимость незавершенного производства. Аналитический учет по счету 23 “Вспомогательные производства” ведется по видам производств.

Счет 23 “Вспомогательные производства”корреспондирует со счетами

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 07 Оборудование к установке 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от 96 Резервы предстоящих 97 Расходы будущих периодов | 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки порчи ценностей расходов |

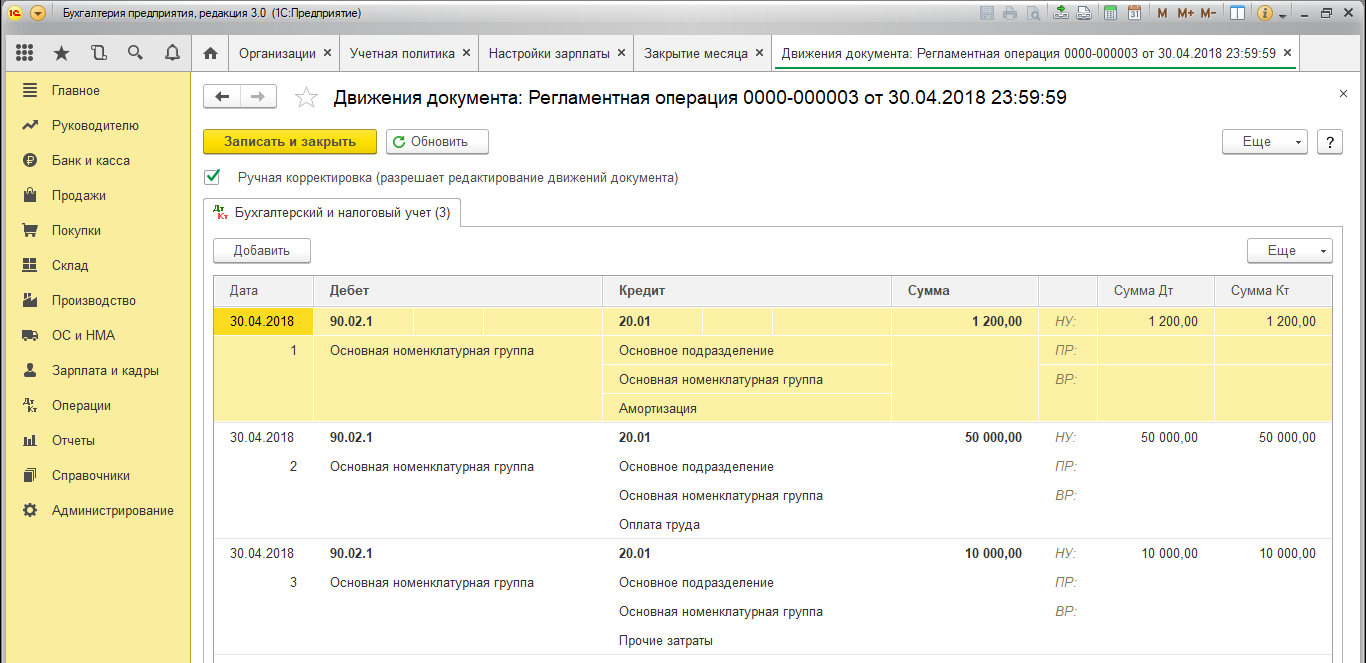

Почему не закрывается 20 счет в 1с 8.2 и 8.3 в бухгалтерском учете

Существует несколько причин, почему счёт 20 в 1С: Бухгалтерия может не закрываться:

-

Если выручки в месяце не было, а списание затрат стоит «с учётом выручки».

-

Если не введены операции «Оказание производственных услуг», а списание затрат стоит «с учётом выручки только по производственным услугам».

-

Если нет продаж по каким-либо номенклатурным группам, а списание затрат стоит «с учётом всей выручки».

-

Если настройки учётной политики верны, а счёт 20 всё равно не закрывается, то необходимо проверить настройки зарплаты. Необходимо верно настроить начисления производственных работников.

Также необходимо проверить настройки номенклатурных групп, они должны соответствовать в операциях по передаче материалов в производство и операциях по выпуску продукции.

Ещё один счёт в бухгалтерском учёте разобран. Для продолжения – переходите к другим статьям на сайте. А если недостаточно знаний, запишитесь на наши бухгалтерские курсы.

Общепроизводственные расходы

Косвенные издержки, связанные с обслуживанием производств, учитываются на счете 25. К ним относят:

- амортизацию машин и оборудования;

- затраты на содержание ОС;

- оплату труда работников;

- страховые отчисления;

- аренду;

- коммунальные расходы на производственные помещения;

- расходы на ремонт машин, зданий общепроизводственного назначения и др.

В течение месяца фактические затраты собираются по ДТ с кредита счетов учета запасов, материалов, расчетов с персоналом: ДТ25 КТ02 (05, 10, 60) и т. п. Затем они списываются на счет 20 в бухгалтерском учете. Это отражается проводкой ДТ20 КТ25. Т. е. конечное сальдо по сч. 25 равно 0. Аналитика ведется по подразделениям и статьям расходов.

Упрощенка: есть ли особенности?

Для компаний, применяющих упрощенную систему налогообложения, существуют некоторые послабления в части применения ФСБУ 5/2019 при учете расходов на производство.

Следует отметить, что часть малых компаний, выделенная в группу микропредприятий, может вообще не применять стандарт ФСБУ 5/2019. Для них все запасы подлежат списанию на текущие расходы в том периоде, котором они приобретены. Здесь можно отметить главное преимущество – упрощается ведение бухгалтерского учета в части запасов. Из недостатков – исчезает контроль за фактическим наличием запасов на складе. Это создает дополнительные сложности для микропредприятий, которые заняты производством товаров.

Для остальных компаний, которые применяют УСНО (с объектом налогообложения «Доходы минус расходы»), нет необходимости учитывать в составе себестоимости запасов транспортно-заготовительные расходы на основании пунктов «б»-«е» п. 11 стандарта. Такие затраты (например, на сортировку, упаковку и доставку) подлежат отнесению на текущие расходы.

Также управленческие запасы, или расходные материалы для управленческих нужд в виде канцелярии, сопутствующих материалов для оргтехники и т.п., можно списывать в момент приобретения.

При определении фактической себестоимости запасов премии и бонусы подлежат исключению, вне зависимости от формы их предоставления, говорится в стандарте. Однако предприятия на УСНО данное правило могут не применять.

Если при производстве товара были задействованы материалы, приобретенные на условиях отсрочки платежа сроком более 12 месяцев, их цена должна определяться по справедливой стоимости, т.е. с учетом дисконтирования. Однако для УСНО данное положение не обязательно к применению.

Такого же принципа следует придерживаться при определении стоимости запасов, которые оплачены в неденежной форме. Упрощенцы учитывают такие запасы и в дальнейшем включают их в себестоимость по балансовой цене передачи соответствующего материала.

ВАЖНО! Все положения по формированию себестоимости для компаний, включая упрощенцев, должны найти свое отражение в учетной политике. Обязательно проверьте этот документ на актуальность новым положениям бухгалтерского учета.

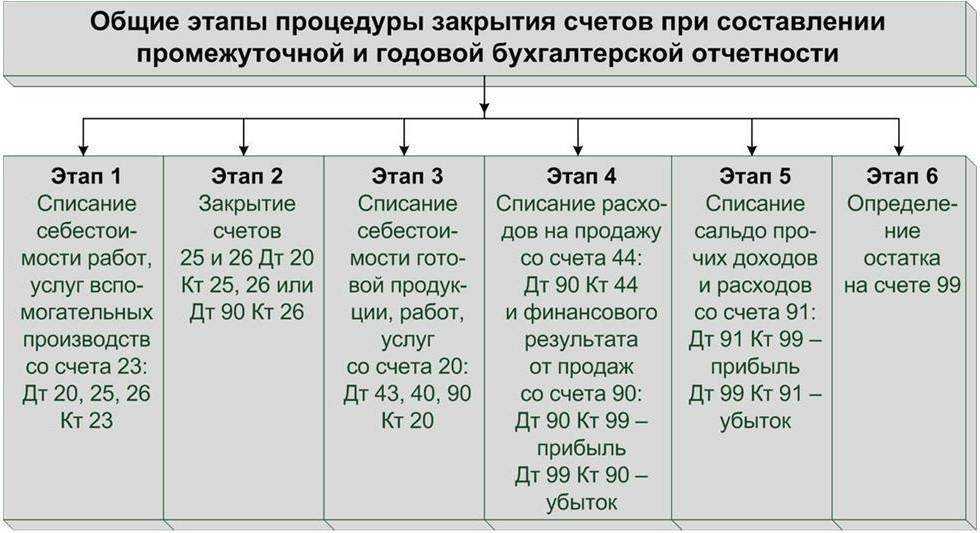

Счета, которые закрываются по окончании года

Перед подготовкой годовой бухгалтерской отчетности (реформацией баланса), бухгалтеру необходимо сформировать завершающие проводки по отчётному периоду. В бухучете отчетным периодом признается календарный месяц. Перед закрытием финансового года, бухгалтеру понадобится оформить финальные обороты по месяцу.

Счета, которые закрываются в конце месяца (года) БСЧ делятся на 3 группы:

- БСЧ, которые не имеют остатков на конец отчётного периода. К ним относят счет 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

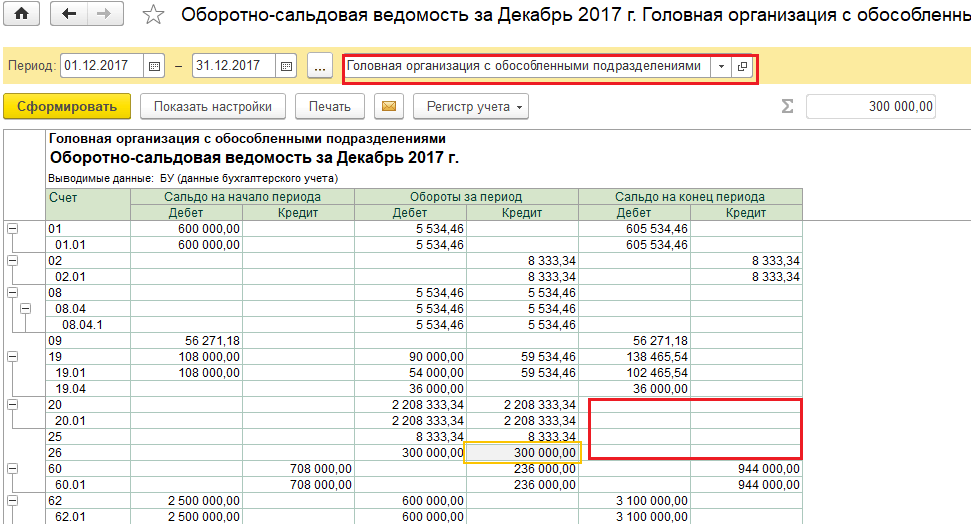

- БСЧ, которые могут быть с остатком, но которые возможно полностью закрыть. К таким относятся счета 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые, как правило, без остатка, но имеют сальдо по раскрытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Статья: Закрытие бухгалтерских счетов и счетов бухгалтерского учета в 1С

Найди решение своей задачи среди 1 000 000 ответов

Рассмотрим подробнее, как происходит закрытие счетов по окончании года, какие проводки подойдут для создания завершающих записей по истечение месяца. Определим последовательность формирования финальных записей для каждого счета, напрямую влияющего на финансовые результаты всей деятельности предприятия.

Как показать отходы производства на 20 счете

На 20 счет списывают все производственные расходы. Большая часть проводок из таблицы будет знакома любому бухгалтеру, работающему на производстве.

Учет затрат по забою скота и птицы на субсчете 20-3 ведут по отдельным видам животных. Забитый в хозяйстве скот и птицу оценивают по фактической себестоимости. При выполнении работ по техническому обслуживанию тракторов, автомобилей и других машин организаций (при отсутствии специализированных станций технического обслуживания) для учета затрат на эти работы открывают отдельные аналитические счета по затратам на их техническое обслуживание.

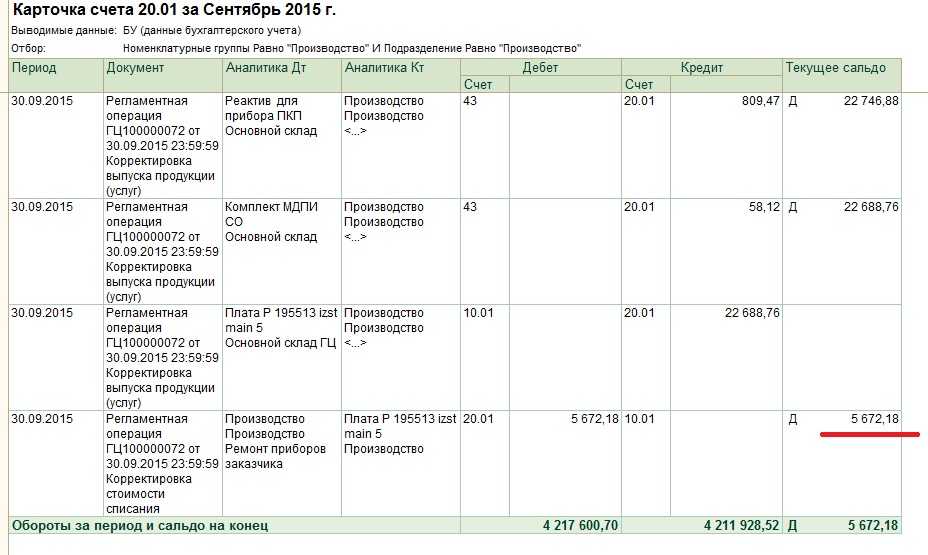

Отличие этого регистра от остальных в бухгалтерском учете — его сальдо на конец отчетного периода не вычисляется по формуле, а вносится вручную. Это связано с тем, что информация о себестоимости собирается на счете в течение какого-то периода (не меньше месяца).

Было простое производство (отчет производства за смену) и реализация, как услуг, так и готовой продукции. И было всё прекрасно, всё закрывалось, но однажды перестало и никто не знал почему…

Далее посмотрим как списываются материально-производственные затраты на себестоимость производимой продукции.

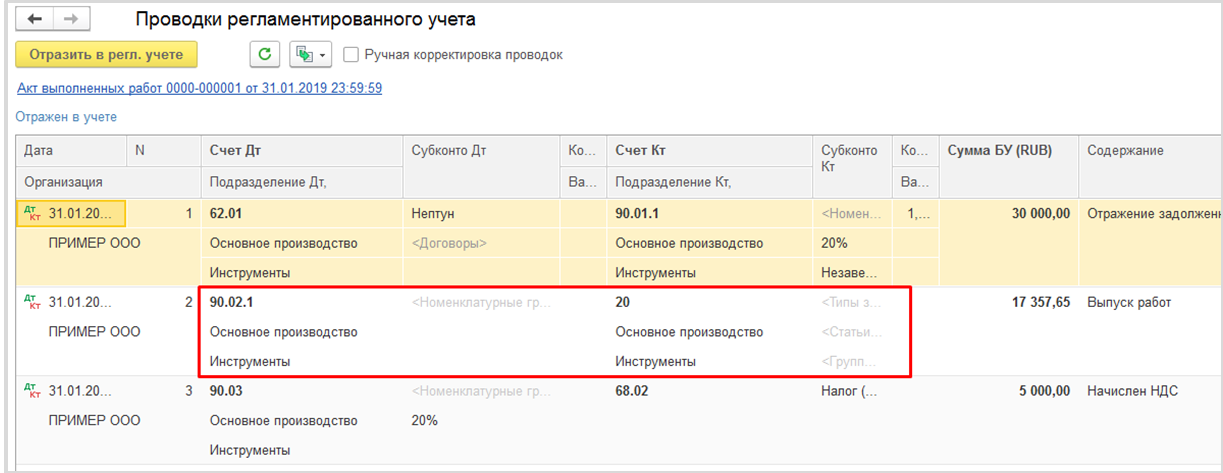

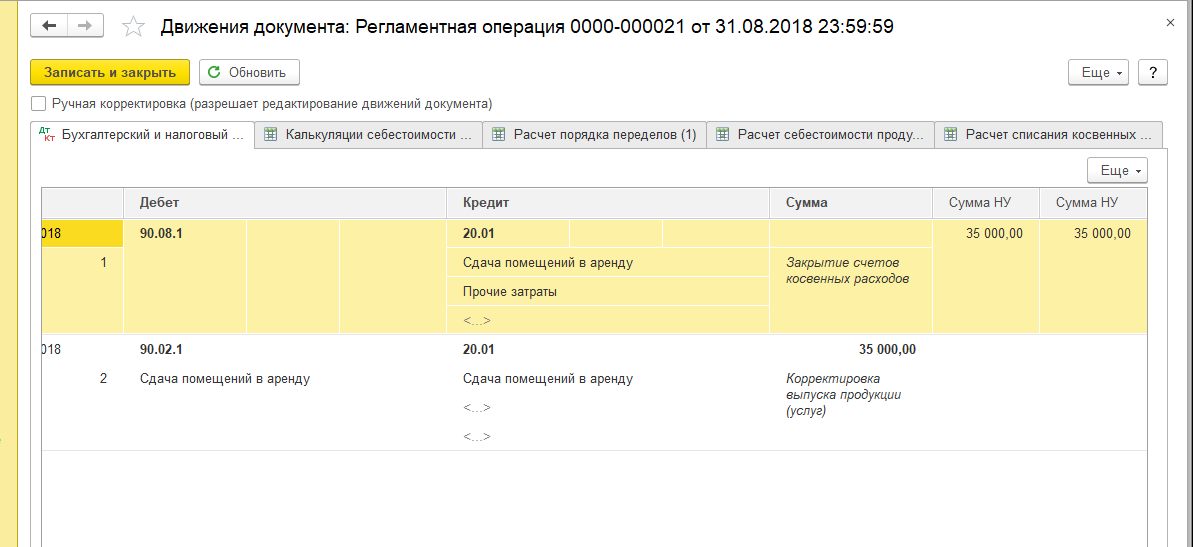

Такой способ закрытия сч. 20 применяется, когда произведенный товар не хранится на складе, а сразу реализуется покупателем. В этом случае затраты сразу списываются на себестоимость продаж — Дт90-02 Кт20.

Промышленные предприятия на этом субсчете отражают прямые затраты по выработке продукции основного производства, подготовке и освоению производства, прочие производственные расходы, а также предварительно учтенные на соответствующих счетах затраты по обслуживанию производства и управлению.

При использовании этого метода в бух учете дополнительно применяется сч. 40 «Выпуск продукции». На этом счете отражаются отклонения плановой себестоимости от фактической, при этом на кредит 40 относят плановую себестоимость, а на дебет — фактическую.

Промышленные предприятия на этом субсчете отражают прямые затраты по выработке продукции основного производства, подготовке и освоению производства, прочие производственные расходы, а также предварительно учтенные на соответствующих счетах затраты по обслуживанию производства и управлению.

Постановлением Совмина от 28.04.2022 N 260 «Об установлении нормативов отчислений» установлены размеры распределения подоходного налога с физлиц между бюджетом г.

Таким образом, закрытием месяца было решительно невозможно закрыть 20.01, ибо зависли остатки на 20.01 по НГ «Рога и Копыта», а 43 был сформирован в корреспонденции с 20.01 по НГ «Копыта и Рога». Ну нельзя же так! Но работало, 20.01 закрывался….

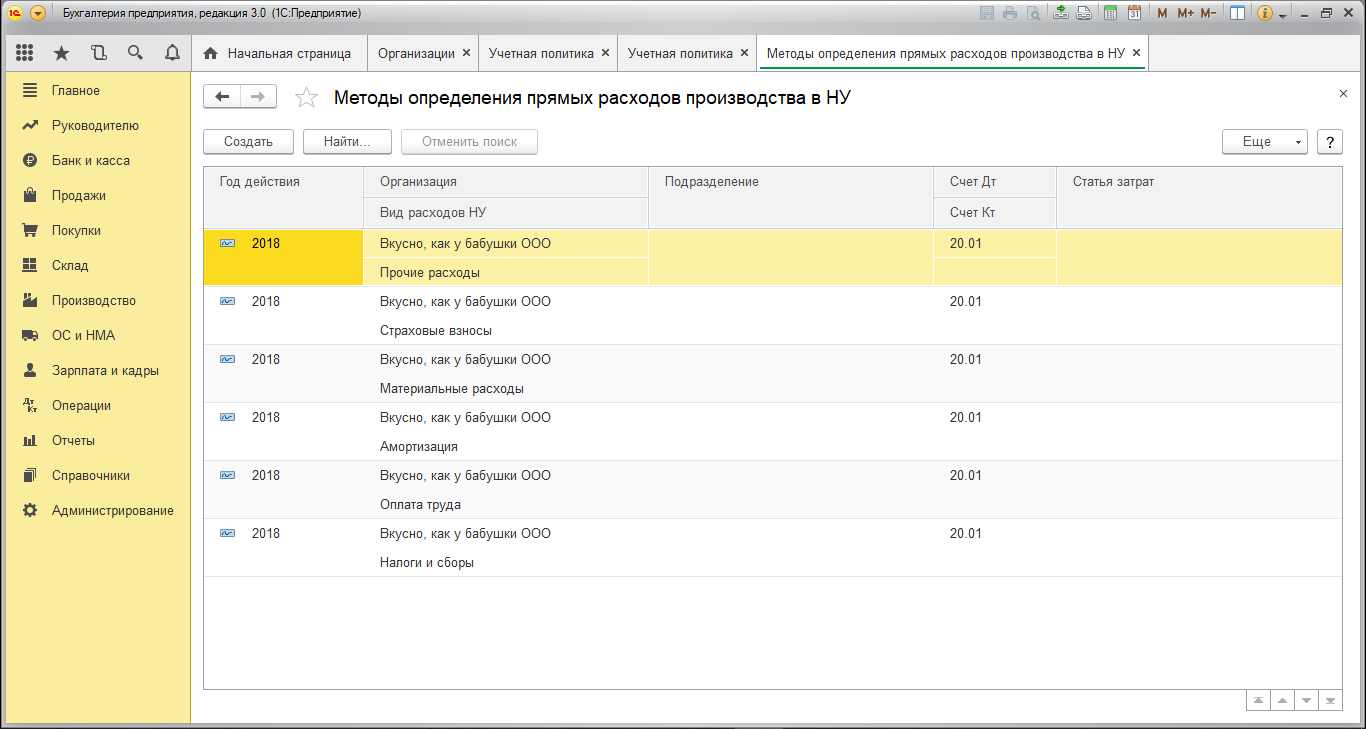

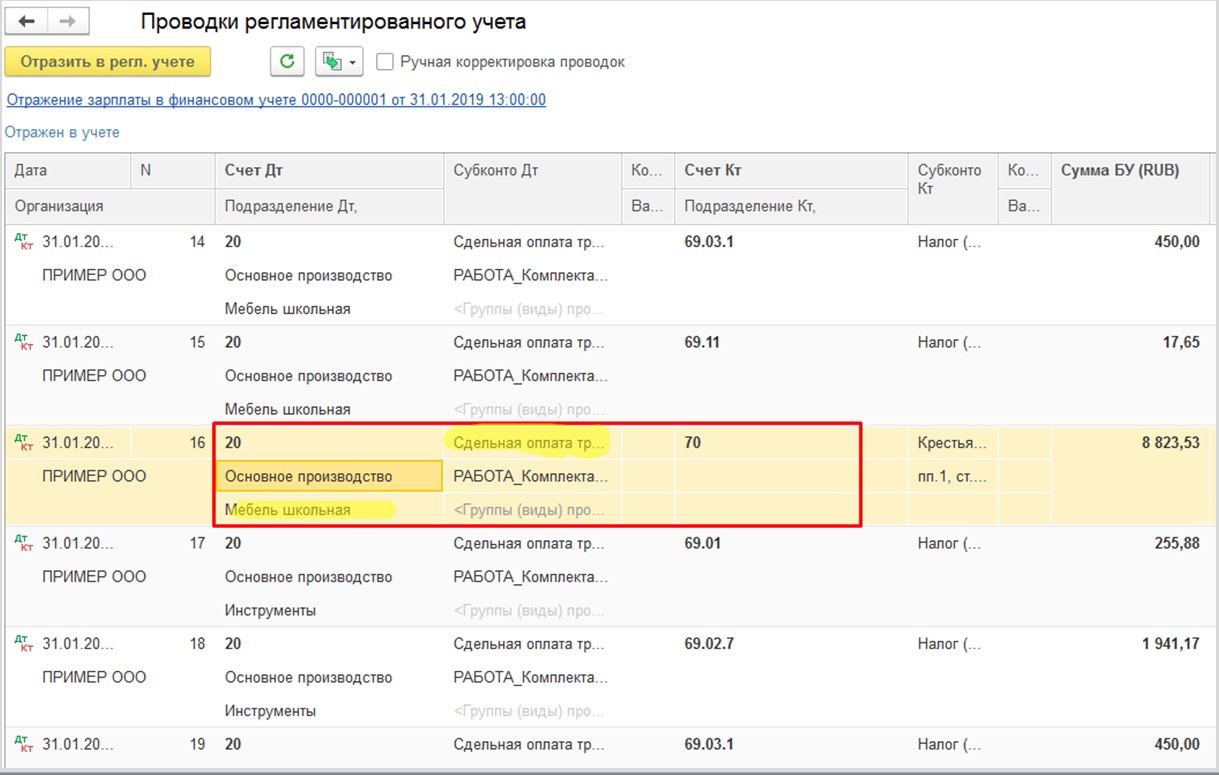

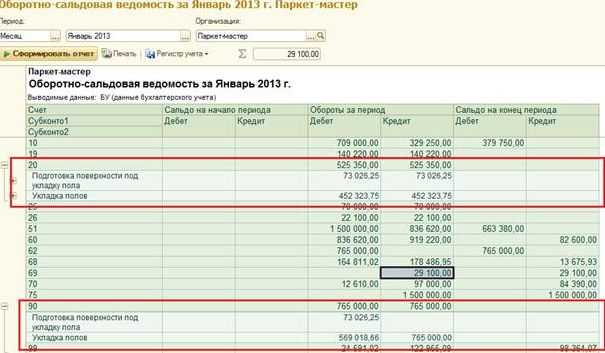

Итого на каждый счёт прямых затрат приходится по шесть записей, каждая из которых заполнена, как показано на рисунке 1 (выбран только вид расхода в НУ и счёт дебета)

Важное замечание: этот перечень нужно обязательно создавать ежегодно, поскольку период действия задаётся на конкретный рабочий год

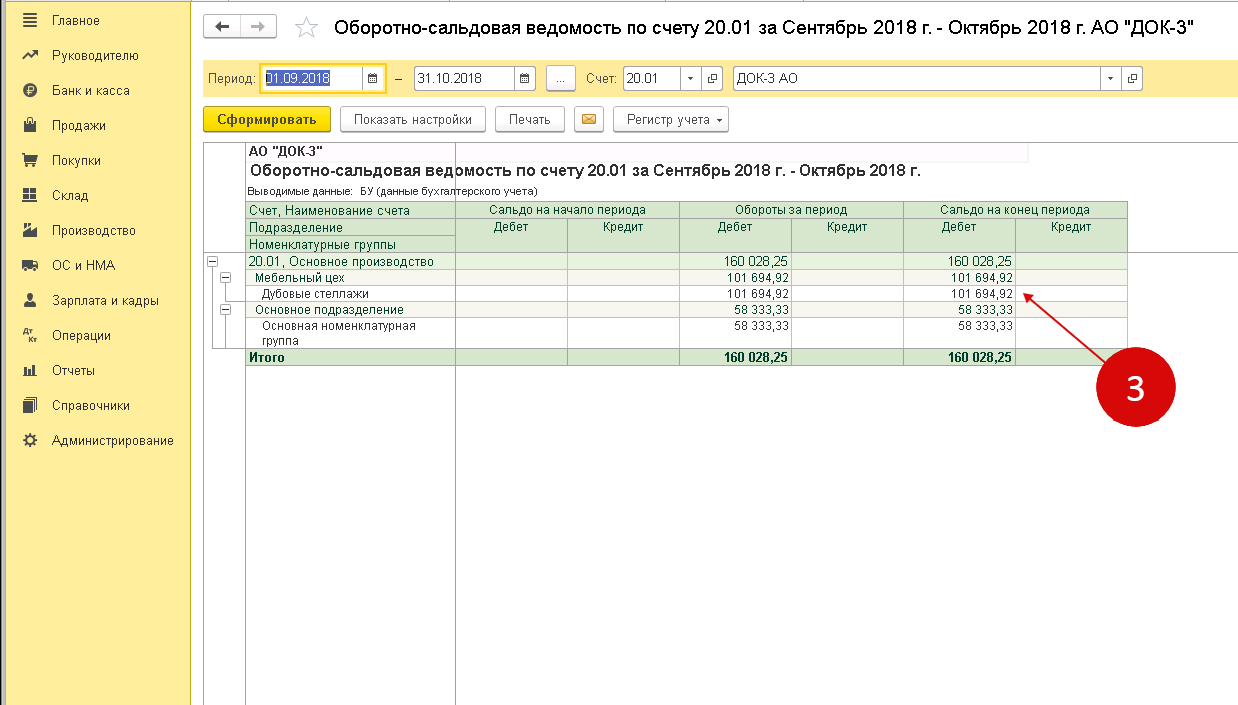

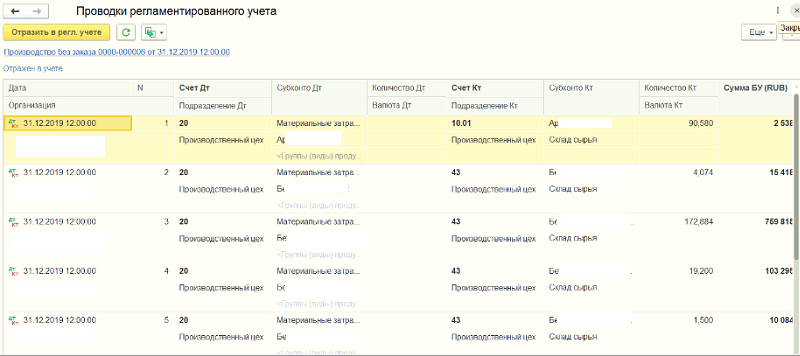

Организация ежемесячно выпускает продукцию, оформляя в программе «Отчёт производства за смену» в разделе «Производство». Этот документ формирует запись по дебету счёта 43 и кредиту 20-го счета на плановую стоимость готовой продукции.

В статье расскажем, кому подходит онлайн-бухгалтерия от Контура, как начать в ней работу и найти все полезные вкладки и кнопки.

Здесь мы указываем, какие виды деятельности отражаются на счёте 20.01 «Основное производство». Программа предоставляет нам выбор одного из двух вариантов: «Выпуск продукции» или «Выполнение работ, указание услуг».

Отходы производства образуются в результате переработки сырья и материалов в готовую продукцию. Остатки от сырья и материалов, которые полностью или частично потеряли свои свойства, и называются отходами. Отходы могут быть безвозвратными и возвратными. Первые из них не могут быть использованы предприятием повторно из-за технологических особенностей, а также не могут привлечь покупателя.

Уф… Собственно, всё. Изложил в путанно-сказительной форме, ибо по моему глубокому убеждению, эту историю нужно именно так и рассказывать. Ключик к разгадке (а бился я часа 2) стало то, что происходит при закрытии месяца с 20.01, если есть 43. Да, 43 должен измениться, увеличится.

Бухгалтерский учет

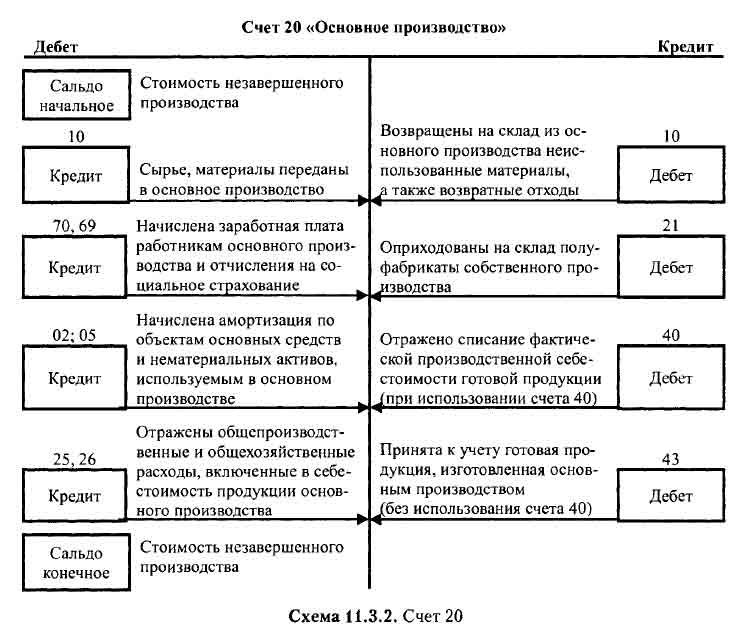

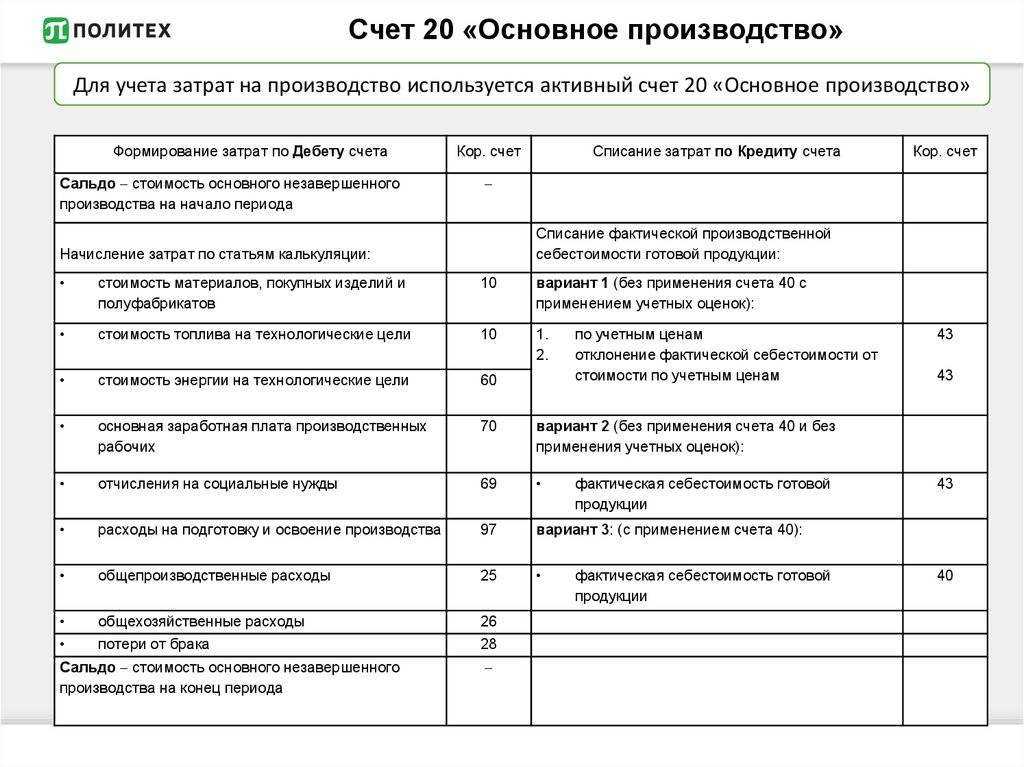

Счет 20 «Основное производство» в бухгалтерском учете предназначен для отражения всех производственных, общехозяйственных затрат. Он является активным, синтетическим, балансовым, закрытие счета происходит по мере окончания производственного цикла. Как правило, 20 счет не имеет остатка. В балансе может быть отражена сумма на конкретную дату. Если предприятие параллельно выпускает несколько различных видов продукции, то счет учета 20 ведется по каждой аналитической позиции отдельно. Кредит счета служит для списания полной (производственной) себестоимости продукции. По дебету отражается сумма всех расходов на ее выпуск.

Типовые проводки счета «Основное производство»

Представим ключевые проводки по счету 20 в таблице:

| Бухгалтерская запись | Наименование операции |

|---|---|

| Дт 20 Кт 02, 10, 21, 60, 69, 70 | Списание затрат, непосредственно связанных с изготовлением ТРУ |

| Дт 20 Кт 23 | Списание издержек вспомогательного производства |

| Дт 20 Кт 25, 26 | Списание косвенных расходов |

| Закрытие 20 сч. | |

| Дт 28 Кт 20 | Учтен брак в производстве |

| Дт 40 Кт 20 | Учтена стоимость готовых продуктов в соответствии с ее нормативной себестоимостью |

| Дт 43 Кт 20 | Отражена фактическая себестоимость ТРУ |

| Дт 90.2 Кт 20 | Изготовленные ТРУ направлены на реализацию |

| Дт 91.2 Кт 20 | Учтены аннулированные заказы |

Прямые производственные затраты БУ

Прямые затраты в БУ – это затраты, которые могут быть отнесены к:

- конкретному виду продукции;

- конкретному виду услуги;

- конкретному виду работы.

Прямые затраты в БУ накапливаются по дебету счетов 20, 23, 29 с кредита 02, 05, 10, 21, 23, 25, 69, 79 и др.

Учетная политика

Перечень прямых затрат и порядок расчета себестоимости продукции, работ, услуг указывается в учетной политике.

Примеры учетных политик можно посмотреть здесь >>

Настройка порядка расчета себестоимости, детализации учета затрат, а также база распределения для общих прямых (косвенных) затрат отражается в настройках учетной политики (Главное – Учетная политика – раздел Учет затрат).

Подробнее

Счет 20 «Основное производство»

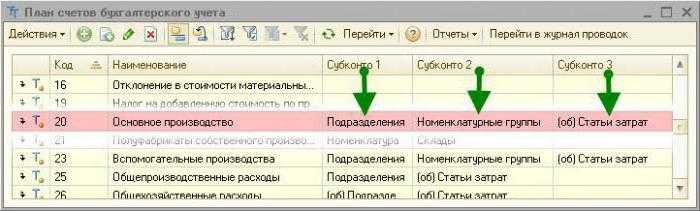

Счет 20 «Основное производство» накапливает и обобщает прямые затраты, связанные непосредственно с созданием продукции (выполнением работ, оказанием услуг). Затраты на счете 20 накапливаются по Номенклатурным группам, Статьям затрат.

Также на счете 20 можно вести аналитический учет по конкретной продукции, работе, услуги (субконто Продукция), но такой учет подходит не под каждый вид производства. Подробнее Как выбрать аналитику учета прямых затрат на счете 20 по конкретной продукции, работе, услуге или в общем по номенклатурной группе в 1С?

С релиза 3.0.111.16 можно создавать субсчета к счету 20, но только если это оправданно! Подробнее Когда следует создавать субсчета к счету 20 «Основное производство» в 1С?

В 1С на счете 20 «Основное производство» отражаются:

- — заполнено субконто Продукция;

- — не заполнено субконто Продукция.

Прямые затраты БУ

В 1С прямые производственные затраты БУ, относящиеся к конкретной продукции, работе, услуге, отражаются по:

Дт 20 – в документах обязательно заполнение субконто Продукция.

Затраты, отраженные по субконто Продукция распределяться не будут, также они не попадут в расчет НЗП по документу Инвентаризация НЗП.

Общие прямые (косвенные) затраты в БУ

Прямые затраты, которые нельзя отнести к конкретной единице продукции, но можно отнести в общем на определенный вид готовой продукции, работ, услуг (Номенклатурную группу) отражаются по:

Дт 20 – в документах субконто Продукция НЕ заполняется.

В конце месяца общие прямые (косвенные) затраты БУ распределяются в себестоимость конкретной продукции, работы, услуги .

В 1С база устанавливается в разделе Главное — Учетная политика – раздел Учет затрат.

Отчет о финансовых результатах

Классификация затрат в БУ:

Независимо от того, затраты отражены по субконто Продукция или нет, затраты на счете 20 «Основное производство» (за исключением НЗП) списываются в расходы, относятся на финансовый результат (стр. 2120 Себестоимость продаж) в момент реализации продукции, услуг, работ, товаров.

НЗП в БУ

По счетам учета прямых затрат 20, 23, 29 на конец месяца может быть остаток может быть – незавершенка (НЗП) по производству, работам и услугам.

Пример проводок для счёта 20

Организация «ГлавПример» занимается производством бетона. В апреле контрагенты сделали в сумме заказ на 200 бетонных блоков.

На материалы для производства 200 бетонных блоков необходимо потратить 210 000 руб.

В компании на производстве работают три бетонщика и два грузчика, которые в сумме получают 280 тыс. руб. Страховые взносы (возьмём 30%) — 84 тыс. руб.

Грузовой автомобиль «Камаз» позже доставил контрагенту организации «ГлавПример» 100 бетонных блоков. Амортизация грузовой машины в месяц составляет 2 тыс. руб.

Заработная плата водителя не учитывается, так как этим занимался один из грузчиков, имеющий право водить грузовой транспорт. Работодатель за это доплачивает.

Остальные 100 бетонных блоков доставил другой специальный грузовой автомобиль сторонней организации. Затраты «ГлавПример» на это составили 40 тыс. руб.

Проводки для перечисленных операций с бухгалтерским счётом 20 будут следующие:

| Дт 20 Кт 10 — 210 тыс. руб. | Списаны материалы для производства 200 бетонных блоков |

| Дт 20 Кт 69 — 84 тыс. руб. | Начислены страховые взносы для работников на производстве |

| Дт 20 Кт 70 — 280 тыс. руб. | Начислена заработная плата для работников на производстве |

| Дт 20 Кт 02 — 2 тыс. руб. | Начислена амортизация по грузовому автомобилю |

| Дт 20 Кт 60 — 40 тыс. руб. | Списаны расходы на доставку 100 бетонных блоков сторонней организацией |

| Дт 90 Кт 20 — 616 тыс. руб. | Списана себестоимость на производство и доставку продукции |