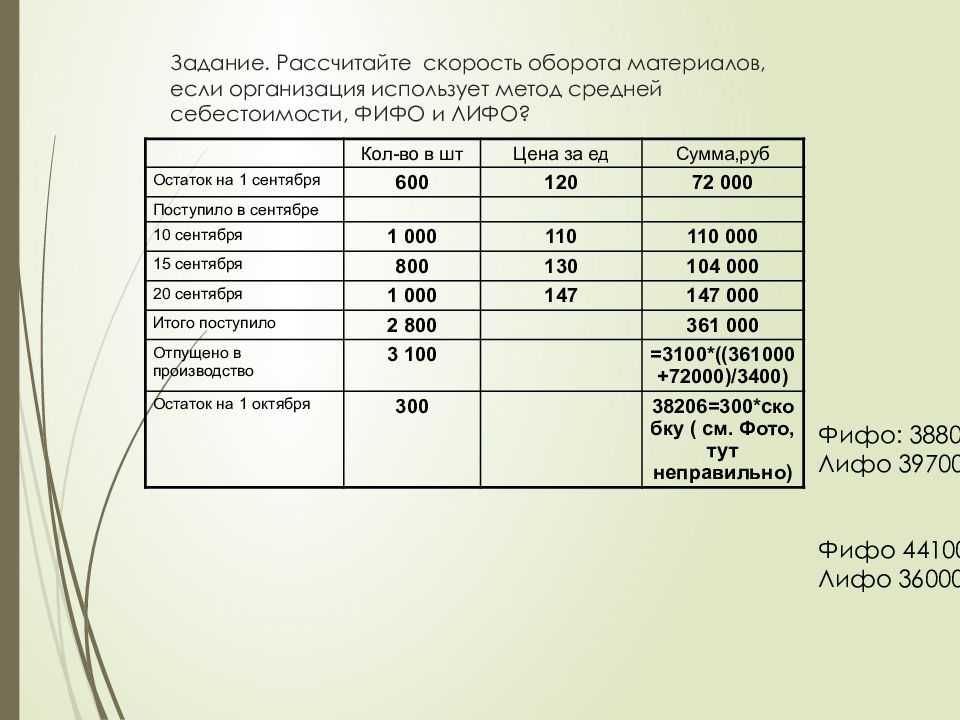

Способы оценки материально-производственных запасов

В зависимости метода, применяемого

в бухгалтерском учете и закрепленного в учетной политике, величина материальных

затрат будет различной, соответственно, это окажет влияние на себестоимость

продукции, сумму налога на добавленную стоимость, финансовый результат и сумму

налога на прибыль. В тоже время стоит отметить, что целью любого предприятия

является минимизация затрат и максимизация прибыли, поэтому выбор способа

оценки МПЗ при выбытии играет важную роль в деятельности предприятий.

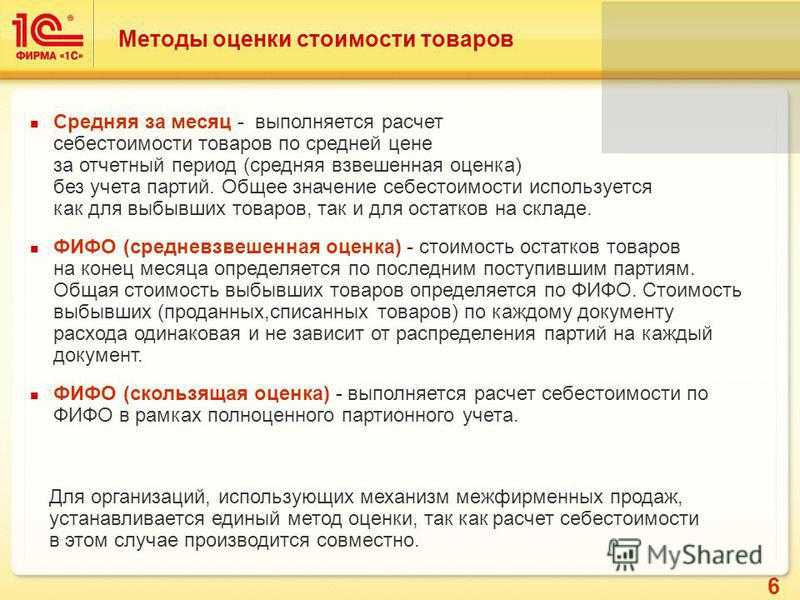

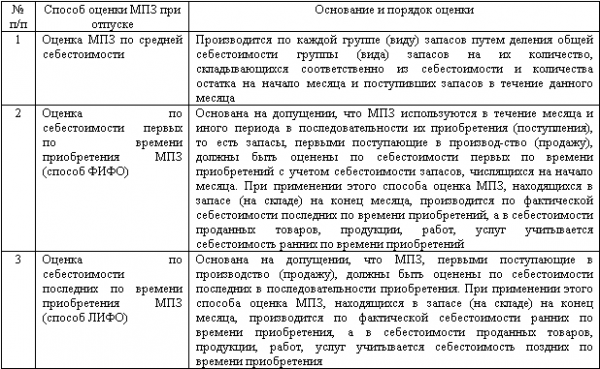

1. Метод оценки «по средней себестоимости». Согласно данному методу, оценка МПЗ осуществляется путем деления общей себестоимости определенного вида МПЗ на количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца. Данный метод является традиционным для отечественной учетной практики. Объясняется это его удобством в мелкооптовой и розничной торговле, поскольку установить, к какой партии относится продаваемая единица какого-либо вида товара, достаточно сложно. Также очень полезным будет этот метод в случае постоянного изменения закупочных цен. С помощью усреднения себестоимости товаров организация может избежать непредвиденных финансовых результатов.

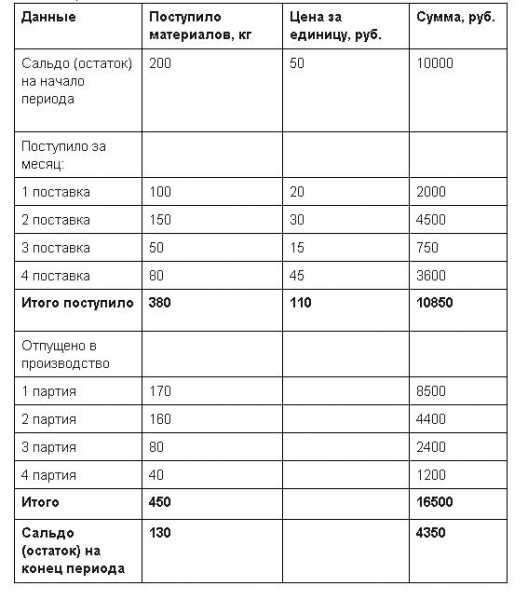

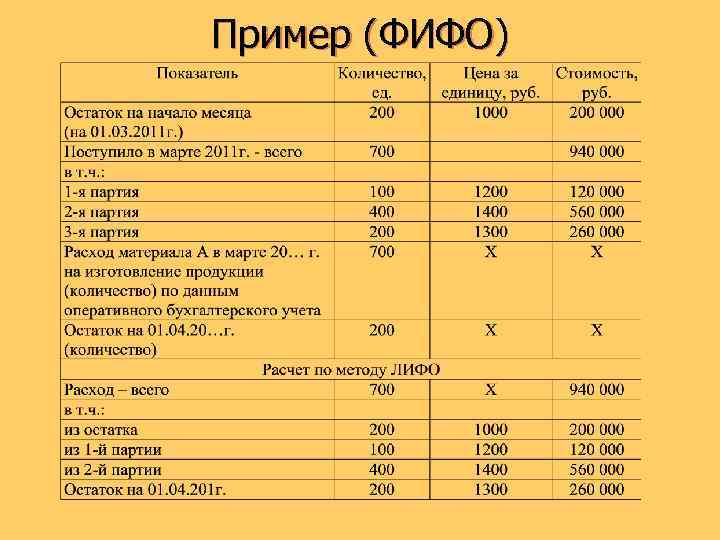

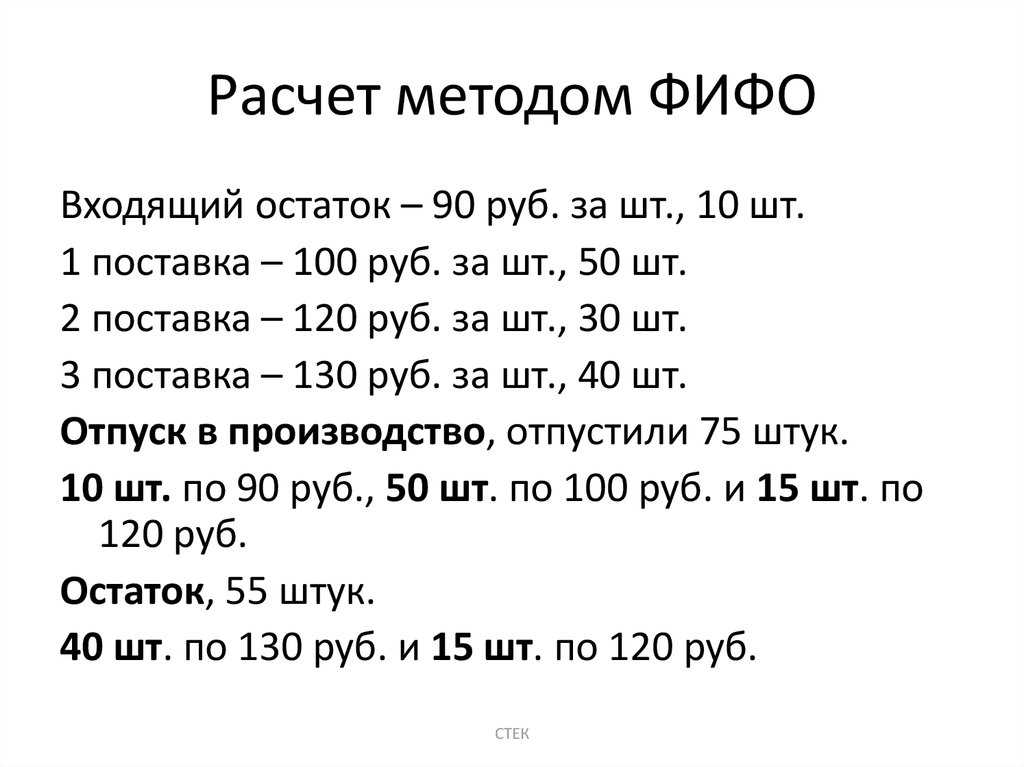

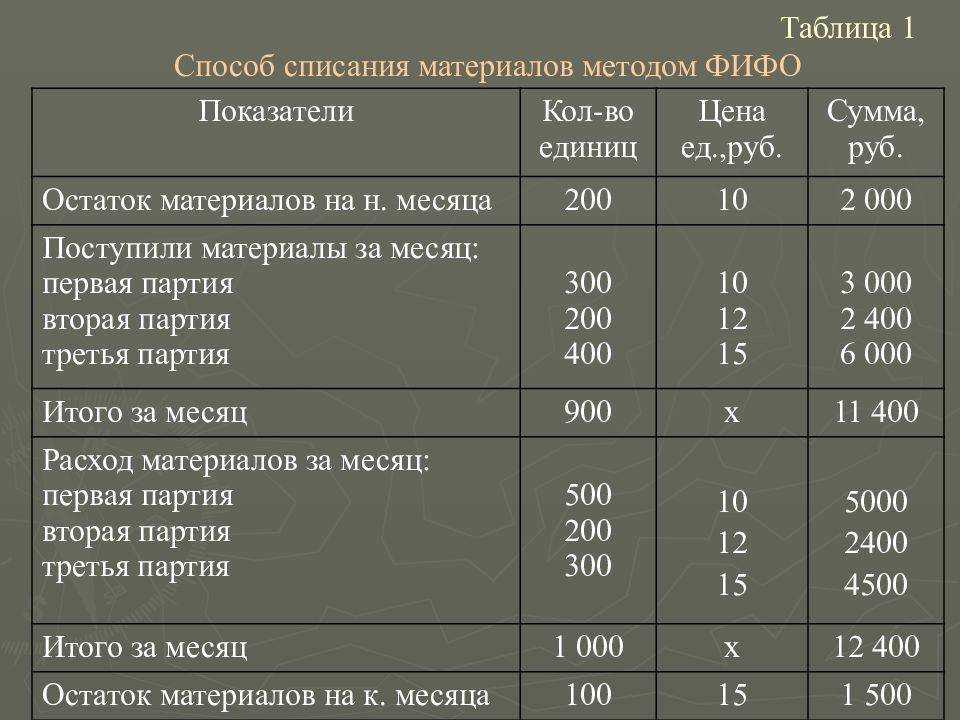

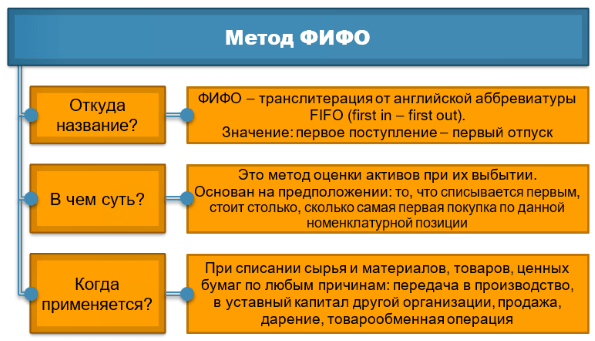

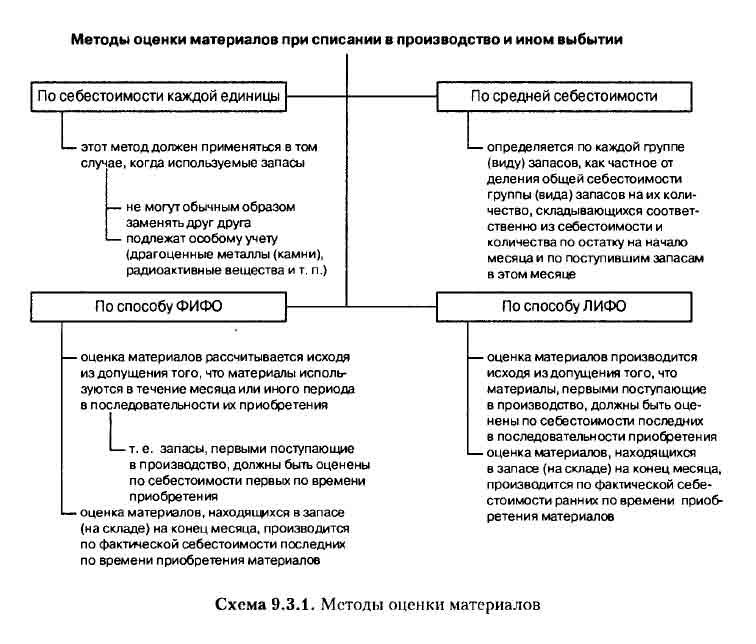

2. Метод «ФИФО». Суть метода ФИФО состоит в том, что материалы оцениваются по стоимости наиболее ранних по времени приобретения. Это означает, что первым делом надо списывать МПЗ по стоимости остатков, которые числятся на начало месяца, затем нужно оценить материалы по стоимости первой закупки, после — второй и так далее. Таким образом, данный метод позволяет определить более точную стоимость МПЗ по сравнению с предыдущим. Для учета запасов достаточно также распределить их на группы

3. Метод оценки по стоимости единицы. Еще один метод предполагает оценку материалов по стоимости каждой единицы. То есть бухгалтер в данном случае должен вести поштучный учет каждого предмета. Соответственно, такой метод подойдет для тех компаний, на счетах которых числится небольшое количество МПЗ. Как правило, такой метод применяют организации, которые производят или продают автомобили, ювелирные изделия, предметы искусства или другие уникальные товары

При использовании такого метода компания получает точную стоимость имущества, что чрезвычайно важно для управленческого учета

Доходы по длительным договорам. Как признавать доходы и расходы?

Вопрос. Как правильно принять доходы и расходы по длительным договорам при поэтапной сдаче работ и без нее:

- в полном объеме на момент сдачи каждого из этапов работ или их надо пересчитать по окончании полного объема работ (окончание договора), а потом распределить в соответствии с полученными доходами и сдать корректировочную отчетность?

- какие методы установить в учетной политике для распределения доходов и расходов?

Ответ. Порядки определения доходов и расходов по длительным договорам, установленные в НК РФ, значительно различаются между собой, если предусмотрена поэтапная сдача работ (услуг) и если разбивки на этапы договором не предусмотрены. Рассмотрим две эти ситуации.

Длительный технологический цикл — это цикл более одного налогового периода.

Для производства с длительным технологическим циклом без поэтапной сдачи работ, услуг налогоплательщик самостоятельно распределяет доход между налоговыми периодами исходя из принципа формирования расходов на выполнение работ, услуг (абз. 2 п. 2 ст. 271 НК РФ).

У бухгалтеров обычно возникают два вопроса:

- Что понимать под формулировкой «длительный» (более одного налогового периода) технологический цикл?

- Какую методику распределения доходов и расходов принять в УП, чтобы не нарушить принципы, установленные НК РФ?

Давайте разберемся и ответим на эти вопросы.

Что же все-таки понимать под длительным технологическим циклом (договором)?

Казалось бы, длительный договор — это тот, который длится больше 12 месяцев. Однако это не так. Даже если производство осуществляется всего два месяца, его можно признать длительным

Важно — когда оно начато и когда закончено

Теперь давайте разберемся, как это правильно сделать. То есть ответим на второй вопрос:

Какую методику распределения доходов и расходов принять в УП, чтобы принцип распределения доходов соответствовал правилам, установленным НК РФ (п. 2 ст. 271, ст. 316, п. 1 ст. 272 НК РФ)?

Правило п. 2 ст. 271 НК РФ:

«доход от реализации указанных работ (услуг) распределяется налогоплательщиком самостоятельно в соответствии с принципом формирования расходов по указанным работам (услугам)».

Правило ст. 316 Налогового кодекса:

«доход от реализации работ (услуг) распределяется налогоплательщиком самостоятельно с учетом принципа равномерности признания дохода на основании данных учета. При этом принципы и методы, в соответствии с которыми распределяется доход от реализации, должны быть утверждены налогоплательщиком в учетной политике для целей налогообложения».

Правило п. 1 ст. 272 Налогового кодекса:

«расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов».

Первые два правила, установленные в отношении доходов, противоречат друг другу. В ст. 271 предлагается распределять доходы пропорционально расходам, а в ст. 316 равномерно. Как же в этом случае поступить? Ответ на этот вопрос есть в Письмах Минфина от 12.07.2016 № 03-03-06/1/40699, от 13.02.2015 № 03-07-11/6421, от 16.05.2013 № 03-03-06/1/17014. По мнению Минфина, при длительном производстве в целях распределения доходов можно применять любой из указанных методов:

- равномерно; либо

- пропорционально доле фактических расходов отчетного периода в общей сумме расходов.

В дополнение к этим методам Минфин России предложил еще один, по нашему мнению, экономически обоснованный метод (Письмо от 13.01.2014 № 03-03-06/1/218):

пропорционально доле прямых расходов отчетного периода в общей сумме прямых расходов, предусмотренных сметой (в этом случае в учетной политике для целей налогообложения необходимо определить перечень прямых расходов).

Уточнение: порядок распределения доходов и расходов между отчетными (налоговыми) периодами, установленный Налоговым кодексом, относится только к работам и услугам и не касается производства продукции, доходы при реализации которой определяются в общем порядке.

Ситуация 2. Поэтапная сдача работ

Совсем другой порядок определения доходов и расходов предусмотрен, если в договоре указана поэтапная сдача работ. В этом случае никакие доходы и расходы распределять не надо. Все доходы и расходы учитываются после окончания этапа.

Этот способ намного проще и понятнее.

Вывод: при заключении договора, который захватывает одновременно два налоговых периода, его лучше разбить на этапы. Ведь достаточно разбить договор на две части, чтобы избежать составления расчетов по распределению доходов и расходов между налоговыми (отчетными) периодами.

Методы оценки материально-производственных запасов

- Какие методы оценки материально-производственных запасов существуют

- Порядок применения методов оценки в налоговом учете

- Различные методы оценки для различных групп МПЗ

- Итоги

Какие методы оценки материально-производственных запасов существуют

Согласно п. 8 ст. 254 НК РФ размер материальных расходов при списании сырья и материалов в производство (реализацию) определяется в соответствии с методом оценки материально-производственных запасов, принятым в учетной политике организации.

Организация может выбрать один из следующих методов.

- Метод оценки по стоимости единицы запасов.

- Метод оценки по средней стоимости.

- Метод оценки по стоимости первых по времени приобретений (ФИФО).

Обратите внимание!

С 1 января 2015 г. метод «ЛИФО» (оценки по стоимости последних по времени приобретения товарно-материальных ценностей) исключен (Федеральный закон от 20.04.2014 № 81-ФЗ).

Порядок применения методов оценки в налоговом учете

В Налоговом кодексе РФ порядок применения методов оценки не раскрыт, но применение их аналогично методам оценки, принятым в бухгалтерском учете.

Метод оценки по стоимости единицы запасов, как правило, применяется для учета единичных, — уникальных, особых МПЗ, замена которых может повлечь за собой ущерб для производственного процесса. Таким методом можно оценивать предметы искусства, авторские произведения, драгоценные камни и пр.

Если объемы используемых материалов и сырья большие, то целесообразно использовать метод оценки исходя из средней себестоимости. Данный метод самый распространенный, т.к. вне зависимости от колебаний покупных цен, запасы списываются по усредненной стоимости.

Различные методы оценки для различных групп МПЗ

Несмотря на то, что п. 8 ст. 254 НК РФ не содержит положений о том, вправе ли налогоплательщики в отношении различных групп МПЗ применять разные методы оценки, Минфин России считает, что это делать можно, закрепив такой порядок в учетной политике (Письмо Минфина России от 29.11.2013 № 03-03-06/1/51819). Аналогичный вывод ведомство сделало и в отношении списания стоимости покупных товаров, существенно различающихся по своим характеристикам, при их реализации (Письмо Минфина России от 01.08.2006 N 03-03-04/1/616).

Налоговые органы придерживаются другой позиции: налогоплательщик может применять только один метод оценки ко всем материальным запасам (Письмо УФНС России по г. Москве от 02.02.2006 № 20-12/7391). Так как, следуя норме, установленной абз. 6 ст. 313 НК РФ, используемый метод оценки нельзя менять в течение года, в связи с тем, что организация не вправе вносить изменения в учетную политику в течение налогового периода (Письмо УФНС России по г. Москве от 25.01.2008 № 20-12/005962).

В то же время существует Письмо УФНС России по г. Москве от 10.07.2008 № 20-12/065293, в котором налоговый орган разъясняет, что выбранный метод оценки покупных товаров следует применять в разрезе однородной товарной номенклатуры.

Единства мнений нет. Поэтому налогоплательщику, принимающему решение о применении разных методов оценки при списании сырья и материалов в производство, во избежание конфликтов с проверяющими, следует обратиться за разъяснениями по этому вопросу в налоговую инспекцию.

Можно ли применять разные методы оценки при списании сырья и материалов в налоговом учете? Ответ на вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги

Существует 3 метода оценки материально-производственных запасов. Они аналогично применяются как в налоговом, так и в бухгалтерском учете. Отличие лишь в том, что бухгалтерское законодательство позволяет применять несколько методов оценки для отдельных групп запасов, а в налоговом — четких указаний нет. Минфин и ФНС придерживаются разных мнений.

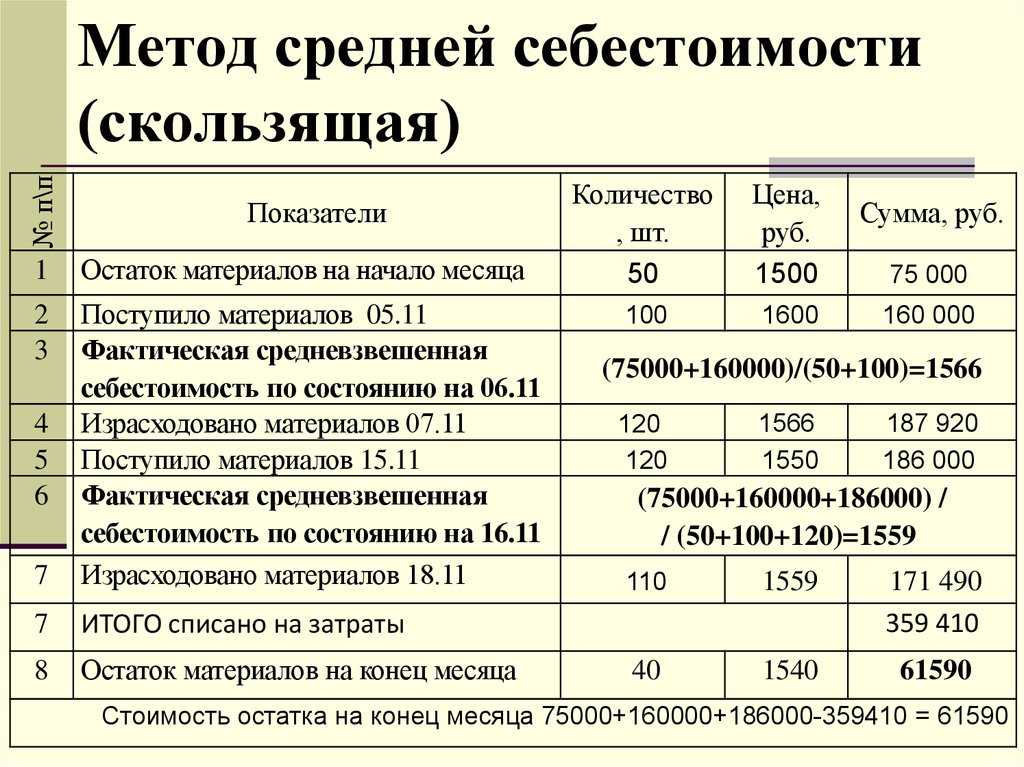

Метод оценки по средней стоимости

Когда выгоден:

Если цена на сырье и материалы часто меняется, не важно, падает или поднимается. Наиболее простой и удобный метод оценки МПЗ — по средней стоимости

Это один из четырех возможных вариантов, предусмотренных пунктом 8 статьи 254 Налогового кодекса РФ. В данном случае стоимость материалов будет не точная, а довольно условная, усредненная. Ведь ее основывается на среднемесячных показателях

Наиболее простой и удобный метод оценки МПЗ — по средней стоимости. Это один из четырех возможных вариантов, предусмотренных пунктом 8 статьи 254 Налогового кодекса РФ. В данном случае стоимость материалов будет не точная, а довольно условная, усредненная. Ведь ее основывается на среднемесячных показателях.

Таким образом, данный метод оценки запасов незаменим для тех компаний, которые покупают товары, материалы или сырье по постоянно меняющимся ценам

Причем не важно, меняются они в большую или меньшую сторону

Помимо этого метод оценки материалов по средней стоимости не требует поштучного учета МПЗ, что существенно экономит время бухгалтера. Особенно если компания использует большую номенклатуру запасов. Для учета достаточно разбить их на группы. Например: фоторамки, кисти, краски и т. д.

Для каждой такой группы товаров сначала рассчитывается средняя стоимость по формуле:

Затем можно определить стоимость списанных за месяц МПЗ, умножив их количество на полученную среднюю стоимость. Приведем пример.

Пример 1:

Как оценить МПЗ по средней стоимости

ООО «Вега» выпускает сувенирную продукцию. В процессе производства участвует три вида материалов: фоторамки, кристаллы и бусины. Данные об остатках и поступлениях МПЗ за месяц приведены в таблице ниже. Учетной политикой ООО «Вега» для целей налогообложения метод оценки МПЗ по средней стоимости.

Сведения о движении материалов в ООО «Вега» за месяц

|

Материалы |

Остаток на начало месяца |

Поступление № 1 |

Поступление № 2 |

Списано за месяц, шт. |

|||

|---|---|---|---|---|---|---|---|

|

количество, шт. |

цена, руб. |

количество, шт. |

цена, руб. |

количество, шт. |

цена, руб. |

||

|

Фоторамки |

|||||||

|

Кристаллы, в том числе: |

|||||||

Среднемесячная стоимость фоторамок равна 318,33 руб. ((200 шт. x 300 руб. + 100 шт. x 350 руб. + 300 шт. x 320 руб.) : (200 шт. + 100 шт. + 300 шт.)). Бухгалтер списал за месяц 127 332 руб. (400 шт. x 318,33 руб.).

Среднемесячная стоимость кристаллов равна 11 120 руб. ((10 шт. x 11 000 руб. + 10 шт. x 10 000 руб. + 20 шт. x 12 000 руб. + 6 шт. x 11 000 руб. + 4 шт. x 10 000 руб.) : (10 шт. + 10 шт. + 20 шт. + 6 шт. + 4 шт.)).

За месяц списано 444 800 руб. (40 шт. x 11 120 руб.).

Среднемесячная стоимость бусин равна 87,39 руб. ((1000 шт. x 100 руб. + 500 шт. x 90 руб. + 800 шт. x 70 руб.) : (1000 шт. + 500 шт. + 800 шт.)). Бухгалтер списал в этом месяце 174 780 руб. (2000 шт. x 87,39 руб.).

Итого бухгалтер включит в материальные расходы за месяц 746 912 руб. (127 332 + 444 800 + 174 780).

Этот метод оценки МПЗ является наиболее распространенным. Таким же образом можно списывать материалы и в бухучете (п. 16, 18 ПБУ 5/01). Тогда между налоговым и бухгалтерским учетом не будет разниц.

Когда и какой метод оценки выгоден

Значит, можно условно разделить все материалы, которые есть в компании, на разные группы. И по одним из них применять метод списания по средней стоимости, другие же списывать по стоимости единицы запасов или методу ФИФО. Такой подход позволит компании уже сейчас учесть больше расходов на МПЗ, не откладывая их на будущее. И в итоге заплатить меньше

Правда, чтобы начать комбинировать методы оценки МПЗ в налоговом учете на свое усмотрение, надо внести изменения в учетную Но они начнут действовать лишь с начала следующего года. Посреди года можно ввести дополнения в политику. И применять их сразу. Но только если у вас появились новые операции или новый вид материалов (ст. 313 НК РФ).

О том, как сочетать различные методы и не переплачивать налог на прибыль, поговорим в статье.

Оценка товарно-материальных ценностей

НК РФ, на момент реализации или совершения внереализационных операций (без включения в них НДС, акциза). Рыночной ценой товара (работы, услуги) согласно п. 4 ст.

40 НК РФ признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии — однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях. Определения идентичных и однородных товаров (работ, услуг) даны в п.п.

6-7 ст. 40 НК РФ. При определении рыночной цены товара учитывается информация о заключенных на момент реализации этого товара (в рассмотренном случае — на момент признания внереализационных доходов) сделках с идентичными (однородными) товарами в сопоставимых условиях.

Оценка материальных ценностей

Возникшие в результате воздействия различных негативных факторов высокая температура, жидкость По стадии возникновения сырьевые, производственные и непроизводственные, эксплуатационные По возможностям устранения устранимые, не устранимые По условиям проявления явные и скрытые При определении ущерба ТМЦ применяются соответствующие скидки в зависимости от влияния дефектов на ТМЦ, которые рассматриваются как:ТМЦ пригодные к реализации — учитываются товарный вид (упаковки, самого ТМЦ), результаты диагностики (техсостояние) и др.;ТМЦ не подлежащие реализации вследствие повреждений, обнаруженных при диагностике товара, повлекших полную потерю предназначенных эксплуатационных качеств ТМЦ;ТМЦ условно пригодные к реализации – ТМЦ не прошли диагностику вследствие герметичности упаковки, а также запрета на вскрытие данного товара и т.д.

Метод оценки по стоимости единицы

Когда выгоден:

Если товары уникальные и дорогие.

Еще один метод предполагает оценку материалов по стоимости каждой единицы. То есть бухгалтер в данном случае должен вести поштучный учет каждого предмета. Соответственно, такой метод подойдет для тех компаний, на счетах которых числится небольшое количество МПЗ.

Как правило, такой метод применяют организации, которые производят или продают автомобили, ювелирные изделия, предметы искусства или другие уникальные товары.

При использовании такого метода компания получает точную стоимость имущества, что чрезвычайно важно для управленческого учета

Оценка запасов согласно РСБУ

Оценка запасов в бухгалтерском учете производится по их фактической себестоимости. В текущем учете предприятие имеют право производить оценку МПЗ по учетной цене и отдельно учитывать отклонения фактической себестоимости материалов от учетной стоимости. В бухгалтерской отчетности все материалы отражаются по фактической себестоимости.

Рисунок 1.

Рисунок 1.

Определение 1

Фактической себестоимостью запасов, приобретенных за определенную плату, является сумма фактических затрат компании на их приобретение. Налог на добавленную стоимость и прочие возмещаемые налоги в фактическую себестоимость запасов не включаются. К фактическим затратам относят:

- суммы, которые уплачены в соответствии с договорами поставщикам;

- расходы на консультационные и информационные услуги, которые связаны с приобретением МПЗ;

- таможенные пошлины;

- вознаграждения, которые уплачиваются посреднической организации, посредством которой приобретены запасы;

- затраты по заготовке и доставке запасов до места их непосредственного использования, в том числе расходы по страхованию грузоперевозок;

- прочие затраты, обусловленные приобретением МПЗ.

Статья: Оценка материально-производственных запасов

Найди решение своей задачи среди 1 000 000 ответов

Фактическая себестоимость запасов, которые получены организацией по договорам дарения или безвозмездно, оставшихся от выбытия основных средств и прочего имущества, определяется на основе текущей рыночной стоимости на момент принятия их к бухгалтерскому учету. В фактическую себестоимость в таком случае включаются реальные расходы предприятия на доставку материально — производственных запасов и доведение их до состояния, пригодного для использования.

Рисунок 2.

Рисунок 2.

Фактическая себестоимость материальных запасов, которые были внесены в счет вклада в уставный капитал компании, формируется на основе их оценки в денежном выражении, согласованной учредителями компании, в случае если другое не предусмотрено законодательством Российской Федерации. В данной ситуации в фактическую стоимость включаются фактические затраты понесенные организацией на доставку материально — производственных запасов и доведение их до состояния, пригодного для использования.

При изготовлении запасов самой организацией, фактическая себестоимость формируется из фактических затрат, связанных с производством данных МПЗ. Формирование и учет затрат на производство запасов осуществляется предприятием в порядке, который установлен для расчета себестоимости определенных видов продукции.

Фактической стоимостью МПЗ, которые получены по договорам, исполнение обязательств по которым производится неденежными средствами, является стоимость активов, переданных организацией. Стоимость данных активов определяется исходя из цены, по которой в таких же обстоятельствах предприятие обычно определяет стоимость схожих активов.

Транспортные и прочие расходы, связанные с исполнением договора мены, увеличивают стоимость полученных запасов сразу или предварительно учитываются в составе транспортно-заготовительных расходов. Когда договором мены предусматривается обмен неравноценных МПЗ, то разница между ними в денежном эквиваленте учитывается на стороне, передавшей товар большей стоимости, по дебету счета учета расчетов. Появившаяся задолженность погашается согласно условиям договора.

Оценка запасов, не принадлежащих на праве собственности организации, но при этом находящихся в ее пользовании, производится в сумме, обозначенной в договоре, или в сумме, согласованной с собственником МПЗ. При отсутствии такой цены запасы могут учитываться по условной оценке.

Оценка запасов со стоимостью покупки, выраженной в иностранной валюте, производится в российских рублях путем пересчета стоимости в иностранной валюте по курсу Центрального Банка России, действующему на дату принятия МПЗ к бухгалтерскому учету.

Замечание 1

В соответствии с приказом Минфина России от $26$ марта $2007$ № $26$н с $1$ января $2008$ года для оценки материально-производственных запасов перестал применяться метод ЛИФО.

Отражение запасов в учётной политике

Порядок учёта материально-производственных запасов прямо связан с масштабами бизнеса. Малые, средние и крупные предприятия обязаны учитывать все поступления товаров, средств производства, других материальных и нематериальных ценностей. Есть 2 метода ведения бухгалтерского учёта:

- на стандартных условиях;

- упрощённо. Его имеют право использовать субъекты малого и среднего предпринимательства (МСП), некоммерческие организации и компании-резиденты “Сколково”.

Выбранный метод отражается в учётной политике (УП) организации согласно ПБУ 1/2008.

Микропредприятия с упрощённым ведением бухучёта могут вообще не учитывать запасы и не применять ФСБУ 5/2019. Но для этого они должны соответствовать следующим критериям:

- годовая сумма дохода — до 120 миллионов рублей без учёта НДС;

- среднесписочная численность работников — до 15 человек.

Для расчёта соответствия критериям берутся показатели прошлого года.

Компаниям, находящимся у верхней границы вышеуказанных лимитов, следует перейти на учёт запасов по общим основаниям, поскольку их статус может измениться в любой момент.

Микропредприятие должно закрепить отказ от применения ФСБУ 5/2019 в своей учётной политике.

Всем остальным организациям необходимо включить в состав запасов следующие активы:

- материалы, сырьё и компоненты, которые полностью используются в одном цикле производства или оказания услуг;

- активы с периодом применения до 1 года (если больше, они должны учитываться как основные средства);

- готовая продукция (ГП) и товары для перепродажи;

- инструменты, спецодежда и другие средства производства со сроком использования до 1 года;

- незавершённое производство (НЗП), включая товары и услуги до момента получения выручки от их реализации;

- недвижимость, созданная или купленная для последующей реализации (если это типичная деятельность компании);

- объекты интеллектуальной собственности, купленные или созданные для продажи (если это типичная деятельность компании).

Нужно обратить внимание на 2 важных изменения, которые произошли после перехода на новый стандарт:

- Законодательный отказ от стоимостного лимита. Раньше в состав МПЗ включали активы со стоимостью приобретения до 40 тысяч рублей, даже если срок их использования был больше 12 месяцев. Теперь ограничений по стоимости нет — туда можно включать любые активы со сроком применения менее 1 года;

- Возможность отнесения расходов по управленческим запасам на себестоимость по факту их оприходования или оплаты. Речь идёт о канцтоварах, картриджах, хозинвентаре, и других ТМЦ, которые используются для работы в офисе. По отношению к ним ФСБУ 5/2019 можно не применять, если это прописано в УП.

Предприятие имеет право устанавливать свои стоимостные критерии отнесения активов к МПЗ, соблюдая при этом условие длительности их использования (до 12 месяцев).

ВЫБОР МЕТОДА ОЦЕНКИ ПРОДАННЫХ ТОВАРОВ В ТОРГОВЫХ ОРГАНИЗАЦИЯХ. ЧАСТЬ 1

Доцент кафедры «Бухгалтерский учет и аудит»Курганского филиала АТ и СОН.Н. Шишкоедова

Одной из важнейших проблем современного бухгалтера является выбор оптимального варианта бухгалтерского учета тех или иных операций. Ведь нередко законодательство разрешает использовать несколько методов, и сделанный выбор влияет не только на формирование финансового результата в бухгалтерском учете, но и на налогообложение. На стр. 42-49 журнала «Советник бухгалтера» № 3 за 2006 год, мы рассмотрели особенности учета операций по приобретению товаров. В этой же статье мы рассмотрим основные преимущества и недостатки существующих методов оценки товаров при их продаже, ведь все торговые предприятия сталкиваются с проблемой выбора рационального подхода к данному вопросу.

Общие принципы оценки проданных товаров в бухгалтерском и налоговом учете

Для того чтобы списать проданные товары и исчислить финансовый результат (прибыль или убыток) от продаж, необходимо правильно определить их стоимость, то есть осуществить оценку списываемых товаров. На практике сделать это непросто. Ведь зачастую один и тот же товар приобретается по разным ценам (например, у разных поставщиков или из-за повышения цен на товар или расходов на его доставку и т.д.). И точно сказать, к какой партии принадлежал проданный товар, бывает просто невозможно. Поэтому и в бухгалтерском (согласно ПБУ 5/01), и в налоговом учете (в соответствии с ст. 254 НК РФ для организаций, являющихся плательщиками налога на прибыль, и в соответствии с п. 2 ст. 346.17 НК РФ для организаций, применяющих упрощенную систему налогообложения и выбравших объект налогообложения «доходы, уменьшенные на величину расходов») предусмотрены четыре способа оценки реализованных товаров:

| 1) | по себестоимости каждой единицы; |

| 2) | по средней себестоимости; |

| 3) | по себестоимости первых по времени приобретения товаров (способ ФИФО); |

| 4) | по себестоимости последних по времени приобретения товаров (способ ЛИФО). |

При этом в бухгалтерском учете, согласно ПБУ 5/01 «Учет материально-производственных запасов», для разных видов товаров могут использоваться разные способы их оценки, но «внутри» конкретного вида должен применяться одинаковый способ. А вот в налоговом учете можно выбрать только один метод оценки для всех видов товаров. Причем организация имеет полное право установить разные методы оценки товаров в бухгалтерском и налоговом учете, ведь учетная политика для целей бухгалтерского учета и налогообложения устанавливается раздельно:

| для бухгалтерского учета — в соответствии с Положениями по бухгалтерскому учету и иными нормативными документами, регламентирующими особенности бухгалтерского учета; | |

| для налогового учета — в соответствии с требованиями (или ) НК РФ. |

Однако на практике значительно удобнее — особенно в виду сложности применения «Учет расчетов по налогу на прибыль» при использовании различных методов оценки объектов в бухгалтерском и налоговом учете — максимально сближать методику бухгалтерского и налогового учета, тем более что в отношении методов списания расходов это вполне возможно. Правда, для этого в бухгалтерском учете нужно будет установить единый метод оценки для всех видов товаров. При выборе метода оценки товаров в бухгалтерском учете следует учитывать, что от этого выбора зависит не только сумма расходов организации, но и стоимость остатков товаров, отражаемых в бухгалтерском балансе. Также нужно иметь в виду, что выбираемый метод оценки проданных товаров никак не связывается с физическим движением товаров, он необходим только для исчисления суммы проданных товаров в денежном выражении. Рассмотрим существующие методы оценки товаров на практическом примере.

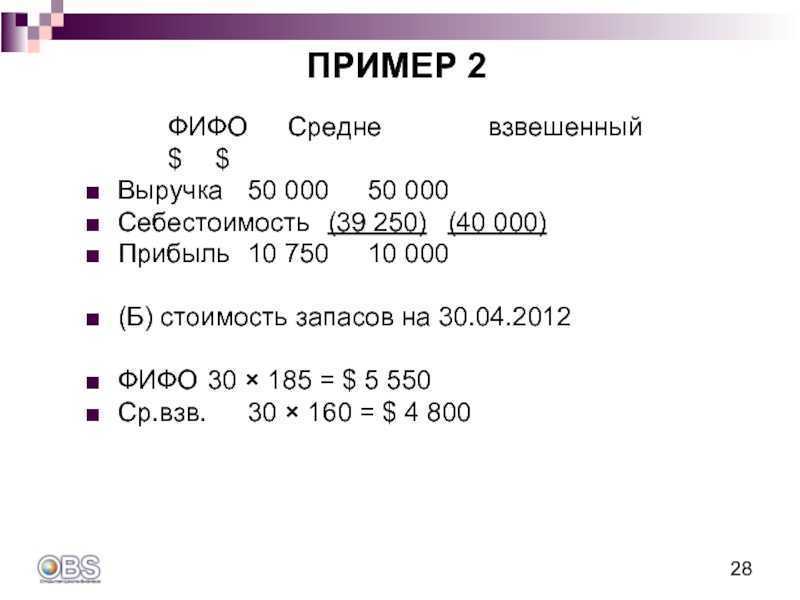

| ПРИМЕР 1 |

За тот же месяц были осуществлены следующие операции по продаже сахара:

Метод ФИФО

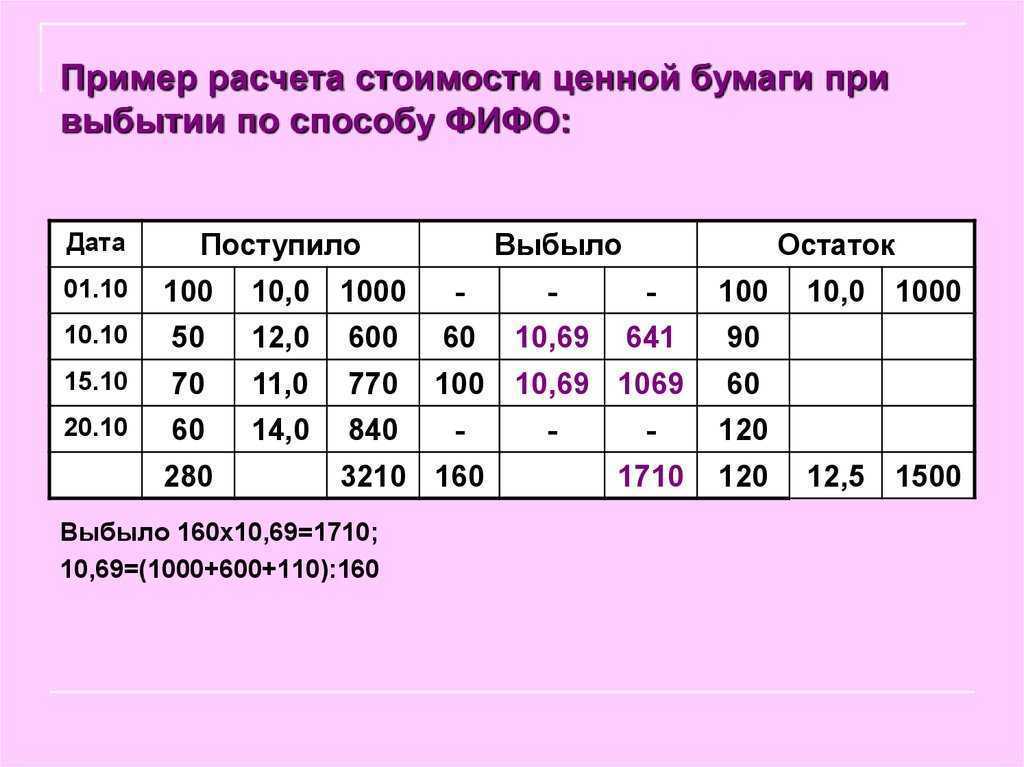

Когда выгоден: Если сырье и материалы постоянно дешевеют.

Суть метода ФИФО состоит в том, что материалы оцениваются по стоимости наиболее ранних по времени приобретения. Это означает, что первым делом надо списывать МПЗ по стоимости остатков, которые числятся на начало месяца, затем нужно оценить материалы по стоимости первой закупки, после — второй и так далее.

Таким образом, данный метод позволяет определить более точную стоимость МПЗ по сравнению с предыдущим. Для учета запасов достаточно также распределить их на группы. Покажем на цифрах.

Пример 2: Как оценить МПЗ по методу ФИФО

Воспользуемся условием примера 1. Допустим, учетной политикой ООО «Вега» для целей налогообложения предусмотрена оценка МПЗ по методу ФИФО.

Тогда за месяц бухгалтер спишет фоторамки на сумму 127 000 руб. (200 шт. x 300 руб. + 100 шт. x 350 руб. + (400 шт. – 200 шт. – 100 шт.) x 320 руб.).

Стоимость кристаллов будет равна 450 000 руб. (10 шт. x 11 000 руб. + 10 шт. x 10 000 руб. + 20 шт. x 12 000 руб.).

И, соответственно, стоимость списанных за месяц бусин составит 180 000 руб. (1000 шт. x 100 руб. + 500 шт. x 90 руб. + (2000 шт. — 1000 шт. — — 500 шт.) x 70 руб.).

Итого за месяц бухгалтер включит в материальные расходы 757 000 руб. (127 000 + 450 000 + 180 000).

Наиболее выгодно использовать этот метод в налоговом учете при постоянно падающих ценах на сырье и материалы. Например, когда компания закупает товары у одного и того же поставщика, который предлагает накопительную систему скидок. То есть чем дольше вы с ним работаете и чем больше его продукции закупаете, тем ниже цена.

Собственные материалы на складе

Стоимость материалов, право собственности на которые перешло организации, отражается по дебету счета 10 «Материалы» в:

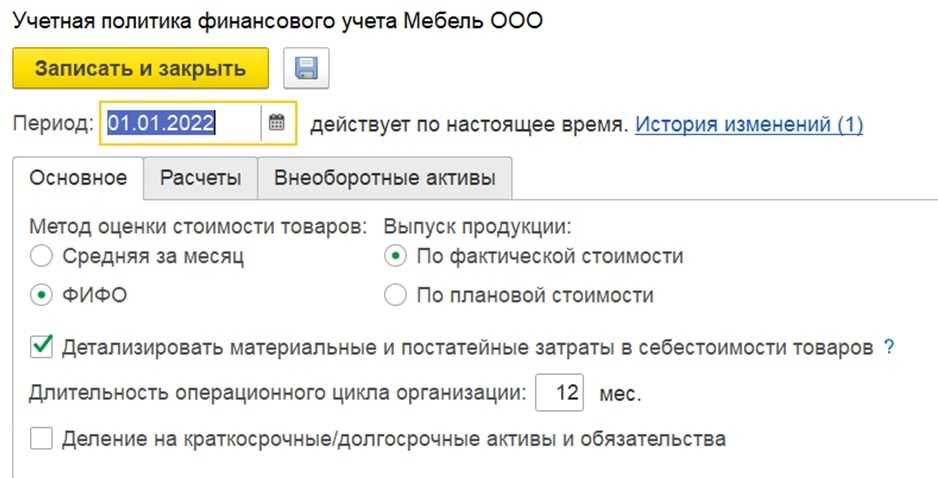

- фактической стоимости материалов, если учетной политикой предусмотрен способ учета поступления материалов по фактической стоимости;

- учетной стоимости, если учетной политикой предусмотрено, что приобретение материалов ведется по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов».

Материалы на складах организации учитываются на следующих субсчетах счета 10 «Материалы»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.01 | Сырье и материалы | Номенклатура | Склады | Партии |

| 10.02 | Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | Номенклатура | Склады | Партии |

| 10.03 | Топливо | Номенклатура | Склады | Партии |

| 10.04 | Тара и тарные материалы | Номенклатура | Склады | Партии |

| 10.05 | Запасные части | Номенклатура | Склады | Партии |

| 10.06 | Прочие материалы | Номенклатура | Склады | Партии |

| 10.08 | Строительные материалы | Номенклатура | Склады | Партии |

| 10.09 | Инвентарь и хозяйственные принадлежности | Номенклатура | Склады | Партии |

| 10.10 | Специальная оснастка и специальная одежда на складе | Номенклатура | Склады | Партии |

Аналитический учет материалов ведется по местам хранения материалов (складам) и отдельным их наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован одноименный справочник:

- справочник Номенклатура;

- справочник Склады.

Субконто Партии заполняется, только если предусмотрен .

Благодаря такой системе в 1С можно получить подробную аналитику по учету материалов из Оборотно-сальдовой ведомости по счету 10.

Отчеты формируются по краткому наименованию материалов, но при необходимости можно вывести полное наименование или другие необходимые данные.

Изучить подробнее Как в 1С сформировать ОСВ по счету 10, с полным наименованием номенклатуры?

Учет материалов по учетным ценам приобретения

При выборе в учетной политике данного способа приобретение материалов ведется по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов».

Фактическая стоимость материалов при поступлении отражается на счете 15.01 «Заготовление и приобретение материалов» (Дт 15.01 Кт 60.01):

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 15.01 | Заготовление и приобретение материалов |

Далее приобретенные материалы приходуются на субсчета счета 10 «Материалы» по учетной стоимости, а отклонения фиксируются на счете 16.01 «Отклонение в стоимости материалов»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 16.01 | Отклонение в стоимости материалов |