Недостача при инвентаризации: способы выявления, этапы и особенности проведения списания недостачи

Определяется недостача по результатам инвентаризации склада посредством пересчета всех единиц из номенклатуры (позиций, зарегистрированных в товарной базе магазина). Сопоставив число продукции в наличии с количеством, указанным в предыдущих отчетах, может получиться расхождение: если товара в наличии больше (+) – это излишки, если меньше (-) – недостача

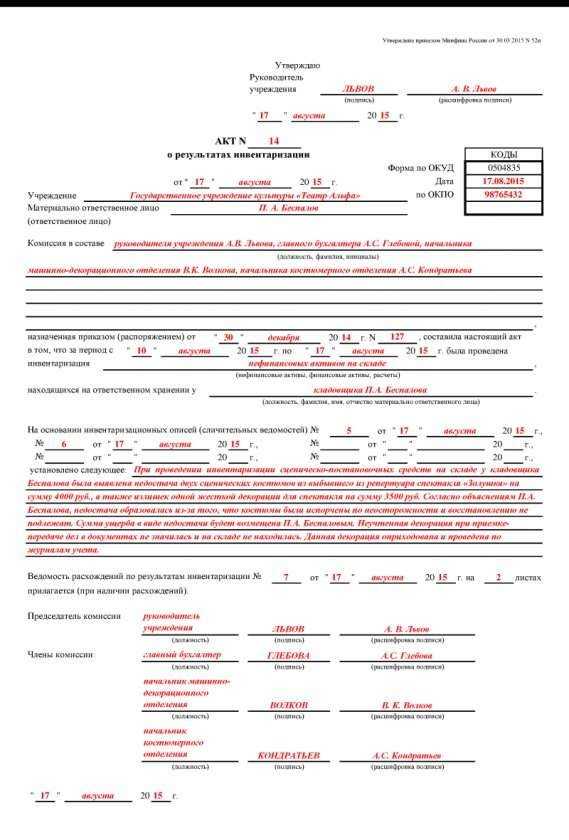

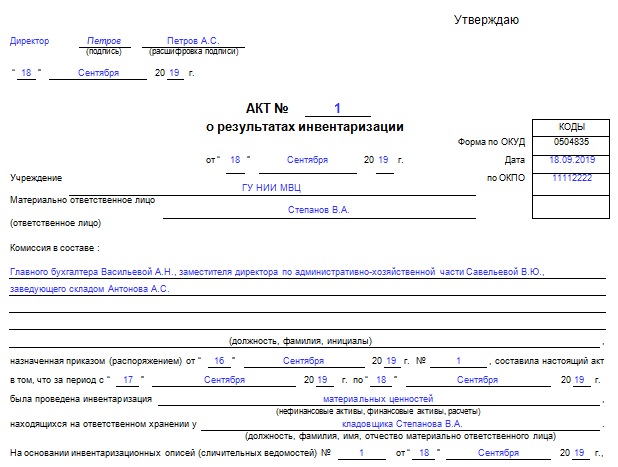

По факту проведения инвентаризации важно оформить соответствующие акты, в которые необходимо обязательно внести опись каждой позиции товара

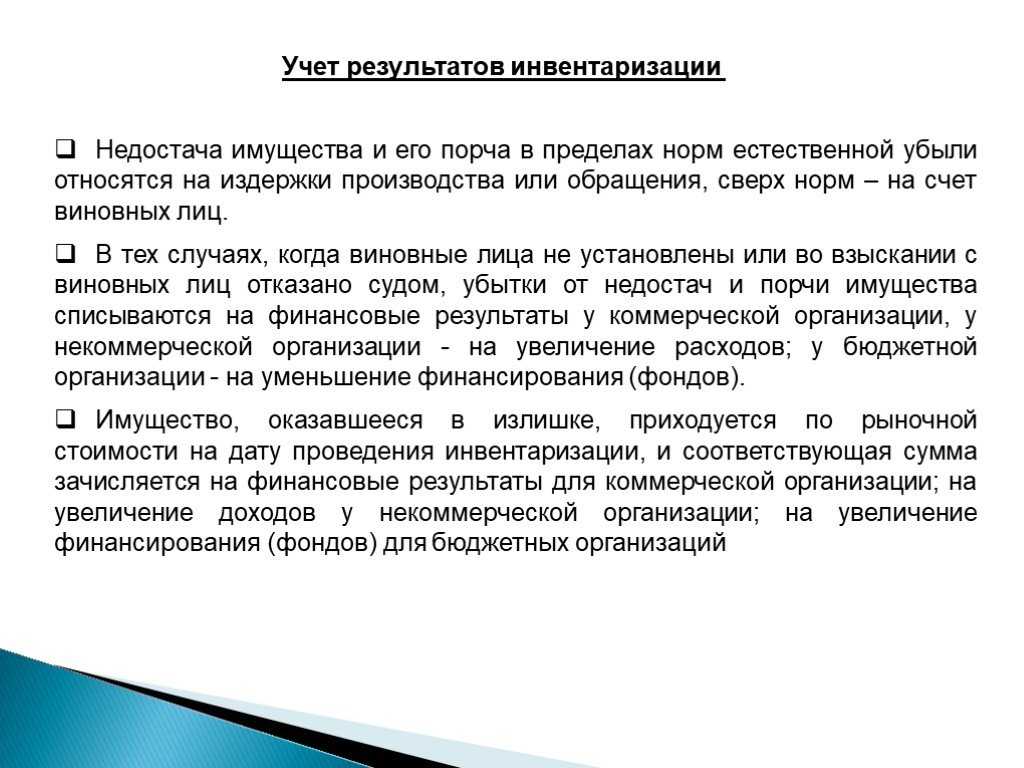

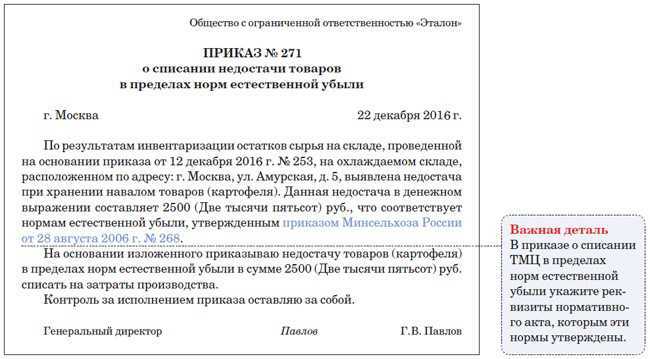

Так, списание недостачи при отсутствии виновных лиц (при условии соответствия размера расхождений с установленной нормой естественной убыли) может быть оформлено как расходы текущего финансового года. Для этого директор должен составить соответствующий приказ (распоряжение).

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2023г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

- сбой и некорректность работы компьютерных программ учета;

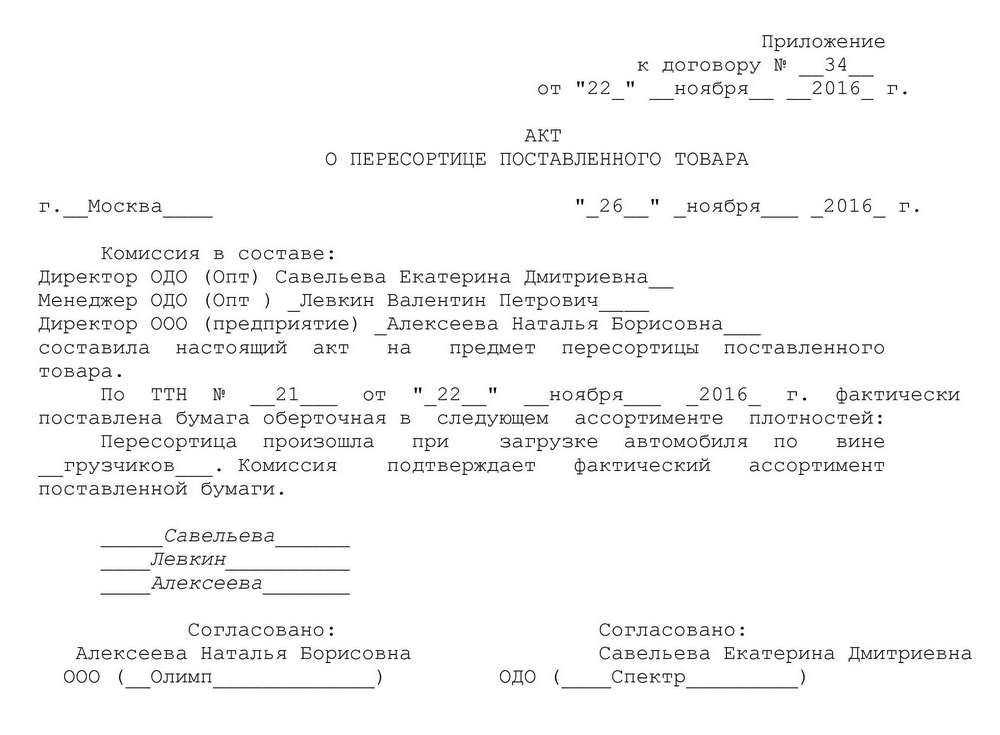

- пересортица (присутствие недостающего одного наименования товара и, одновременно, излишек этого же наименования товара, отличающийся брендом, другим сортом, разновидностью, артикулом, расцветкой, товарно-материальной ценностью и так далее);

- неправильные цены (не налаженный контроль за ценообразованием в магазине может привести к ведению учета с неактуальной стоимостью продукции).

Наглядные образцы, представленные на витринах магазинов, также подлежат списанию. По этой причине предпринимателям желательно вести отдельный субсчет, в котором будет легко отслеживать движение данных единиц. Всем торговым точкам рекомендуется принимать бесплатные муляжи продукции от поставщиков официально, оформив форму М-15.

Нарушение порядка учета готовой продукции

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости (п. 205 Методических указаний по учету МПЗ). Первый способ рекомендован при единичном и мелкосерийном производстве, второй — при массовом и серийном производстве. Выбор варианта учетной цены принадлежит предприятию. Автор не вдается в подробное изложение теории по данному вопросу. Отметим, что аудитор часто выявляет незнание молодыми главными бухгалтерами основ учета готовой продукции. В результате ошибок искажается величина незавершенного производства, готовой продукции и финансового результата не только в бухгалтерском, но и в налоговом учете.

Последствия и ответственность

Кто платит недостачу в магазине, на производстве, предприятии или в любом другом месте ее выявления?

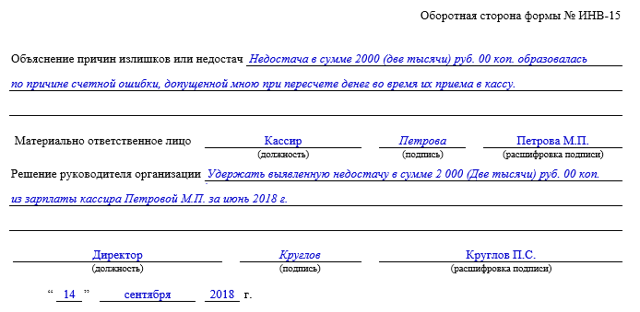

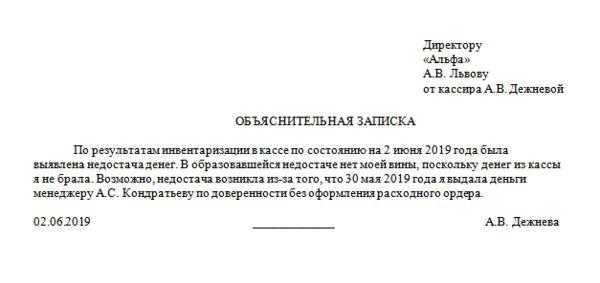

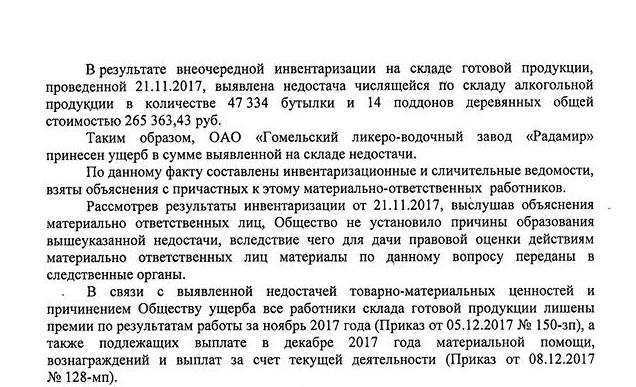

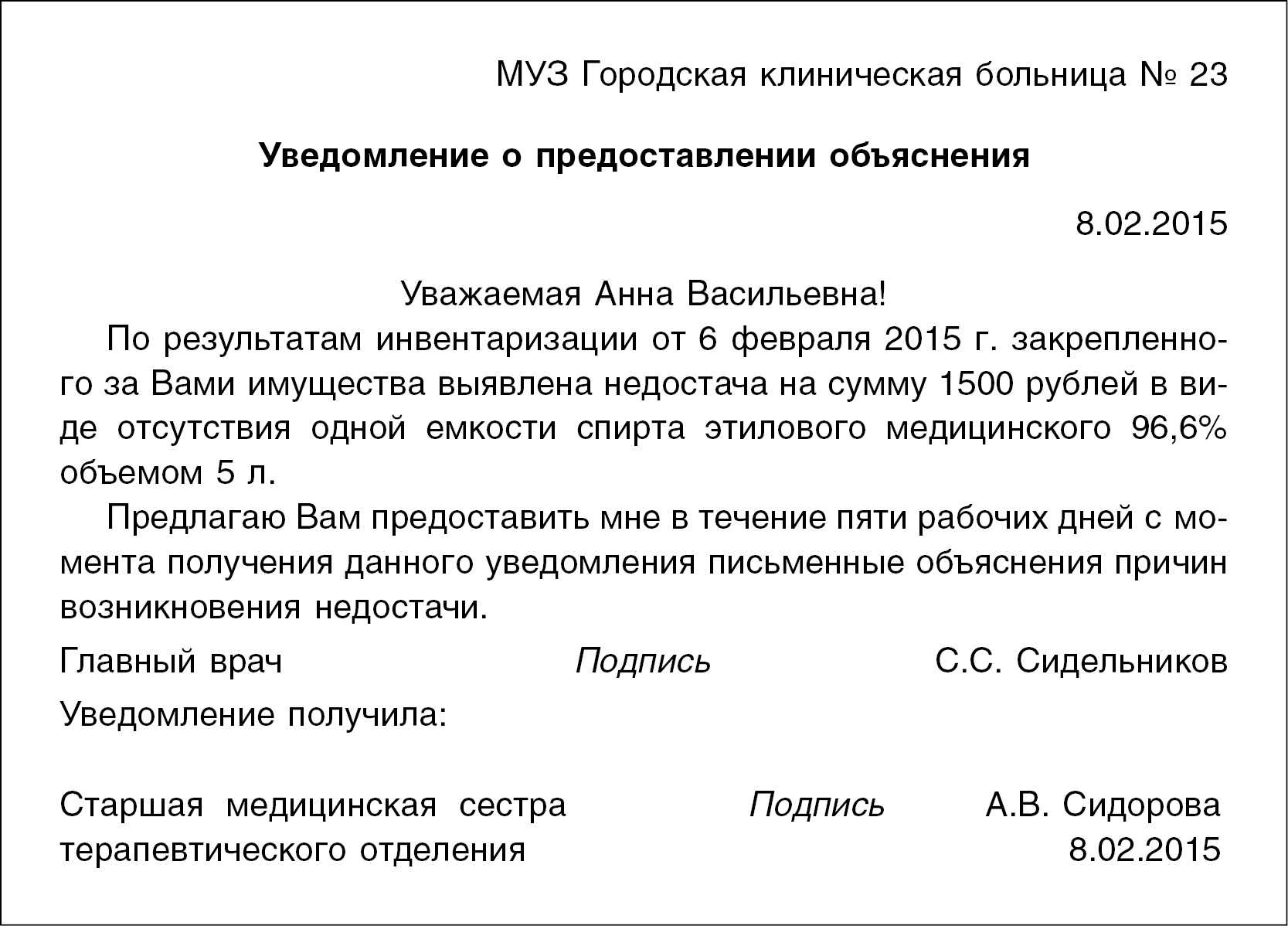

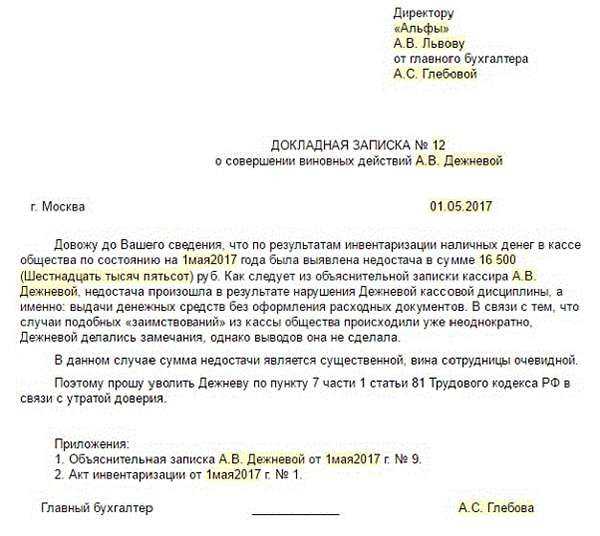

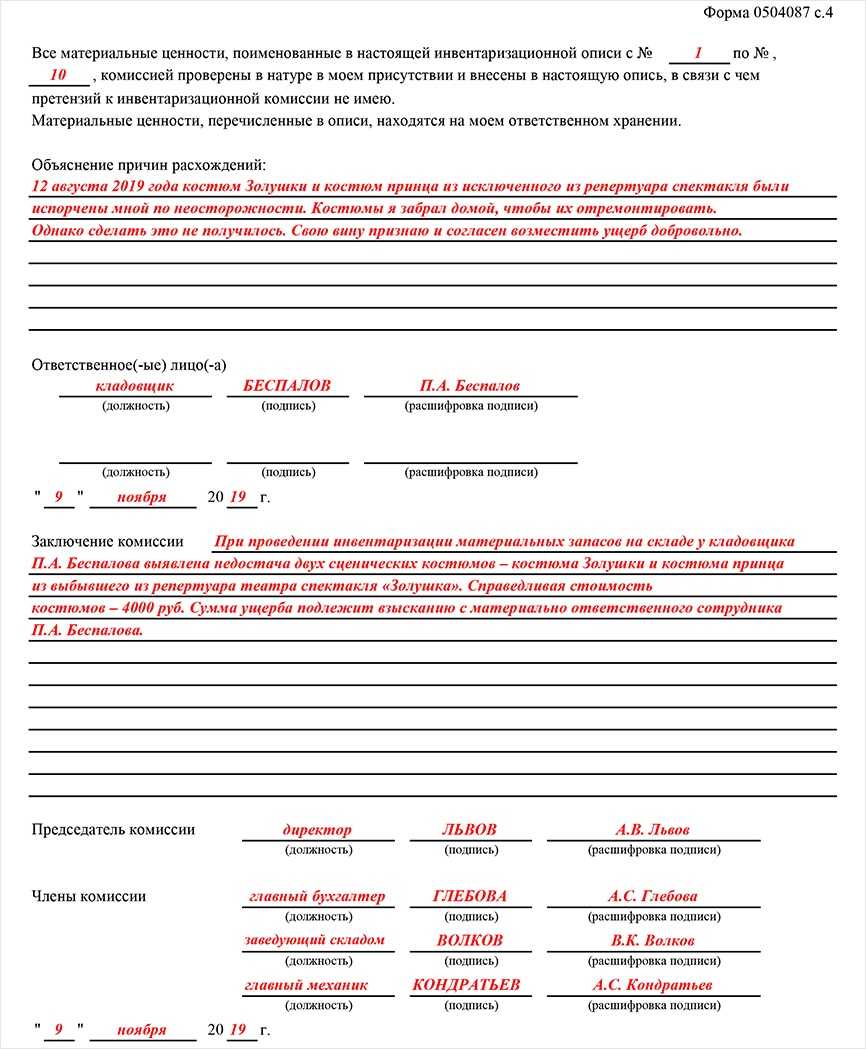

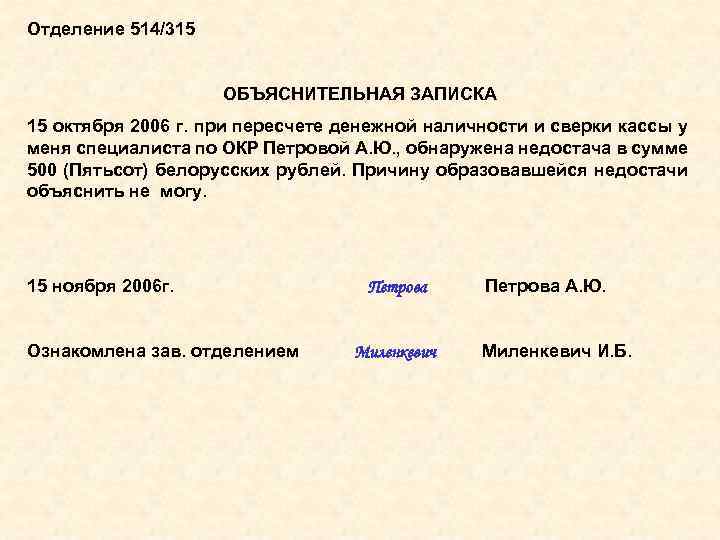

В том случае если по итогам инвентаризации обнаружили нехватку чего-либо, то материальную ответственность возлагают на виновного сотрудника, который обязан впоследствии компенсировать нанесенный предприятию ущерб. Если, например, имеет место быть недостача на складе, то ответственность несет кладовщик, если он является материально-ответственным лицом согласно внутренним приказам организации. Для этого сначала составляют акт проверки, подтверждающий факт вины согласно действующему законодательству. Если виновный сотрудник согласен с предъявленной суммой недостачи, то он составляет объяснение, указывая свои мотивы, а также причины нанесения материального урона компании.

Проводки

Счет, напрямую поименованный как имеющий отношение к недостачам, – «Недостачи и потери от порчи ценностей» (94), но используется он не всегда.

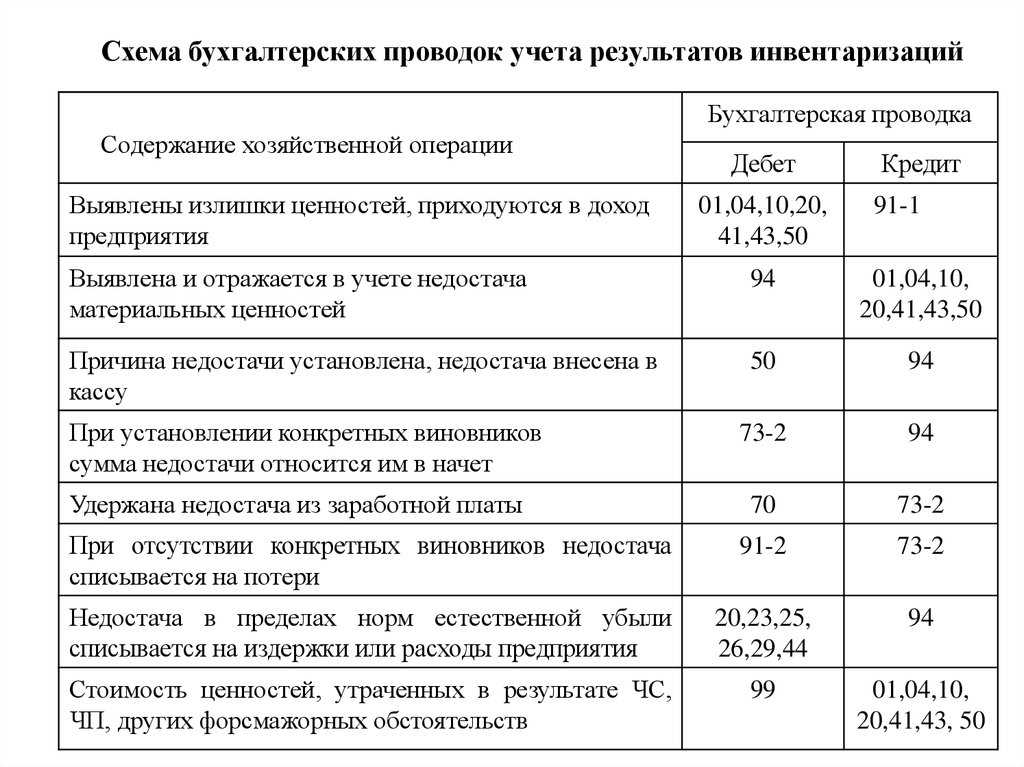

При плановой инвентаризации, если имеет место недостача, делают запись Дт 94 Кт счетов ценностей; при форс-мажорных обстоятельствах (пожарах, бедствиях природного характера) ее относят на прибыли и убытки: Дт 99 Кт счетов ценностей.

Если недостача выявлена при подсчете товаров от контрагентов, также используют схемуДт 94 Кт счетов ценностей (в пределах объемов, зафиксированных договором). Выявленные при подсчете объемы недостачи, более крупные, нежели предусматривает договор, могут вызвать претензии. Тогда используют запись Дт 76 Кт счетов ценностей.

По счету 76 открывают субсчет «Расчеты по претензиям». Недостачу фиксируют в зависимости от вида ТМЦ: Дт 94 Кт 01, 10, 41, 50. Обнаруженную недостачу ОС фиксируют по Кт 01 по остаточной стоимости, амортизацию списывают отдельно: Дт 02 Кт 01.

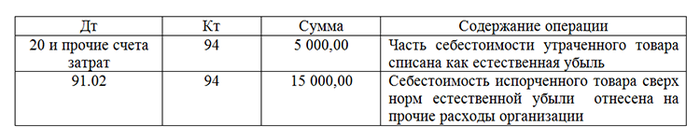

Недостачу в пределах норм естественной убыли материально ответственные лица возмещать не обязаны. Она увеличивает себестоимость продукции: Дт 20, 23, 44 и др. Кт 94.

Недостача сверх норм убыли погашается из средств виновных работников: Дт 73/2 Кт 94. Если виновник не найден или имеется судебное решение в пользу материально ответственного лица о его невиновности, сверхнормативная недостача относится в счет прочих расходов фирмы:Дт 91/2 Кт 94.

Коротко о главном

- Списание недостачи при инвентаризации производится в зависимости от ее причин.

- Недостача в пределах норм естественной убыли, соблюдения условий договора между контрагентами учитывается на счете 94 и списывается в себестоимость продукции. Если недостаток материальных ценностей выше норм, потери фирмы компенсирует виновный сотрудник из своих средств. Если виновник не найден или не определен судом, недостача спишется в прочие расходы.

- Недостачи, образованные вследствие бедствий, природных катастроф, относят на прибыли и убытки (сч. 99), а в ситуации, когда товар, полученный от контрагента, имеет недостачу, не предусмотренную договором, применяют счет 76, субсчет «Расчеты по претензиям».

- Нормы естественной убыли устанавливаются отдельными документами министерств и применяются в зависимости от отрасли, сферы бизнеса, объекта инвентаризации членами инвентаризационной комиссии при расчете ущерба.

- Привлечь к ответственности виновных лиц, если с ними не заключен договор материальной ответственности, весьма проблематично.

- Руководитель всегда имеет материальную ответственность перед фирмой, с ним такой договор не заключается.

Зачем нужны нормативы потерь?

Счет 94 «Недостачи и потери от порчи ценностей» оказывает влияние на формирование расходной части. На нем отображаются:

- Недостачи, выявленные в ходе инвентаризации.

- Ущерб в результате порчи имущества предприятия.

Данный счет — активно-пассивный, поэтому у него могут быть остатки по дебету и по кредиту. На дебете собирается утраченное имущество в суммовом выражении. В зависимости от количества для потерь существуют определенные показатели, руководствуясь которыми, компания списывает свой урон:

- в пределах норм естественной убыли;

- сверх норм естественной убыли с назначением ответственного лица;

- сверх норм естественной убыли без конкретного виновника.

Естественная убыль — это свойства имущества к усушке, утряске, гниению, бою посуды и прочим факторам, не зависящим от перевозчика, поставщика или кладовщика.

Для каждого такого продукта в торговле есть нормы, в пределах которых допустимы недостачи и потери. Например, при перевозке персиков некоторое количество может быть раздавлено в таре, так как это очень нежный продукт, а на дорогах встречаются ямы и колдобины.

В результате инвентаризации выявлена недостача материалов на складе

при поиске потерянных вещей ,часть из них нашлось осталась сумма 344тр. в основном потому что новый руководитель неправильно вбил инвентаризацию в компьютер+ бардак в компьютере. из-за этго скорее всего не хватает и остального товара. У компании есть склад. на котором лежит часть нашего товара (его считала я и временный руководитель ) ,он ни кем не охраняется и доступ к нему есть у кладовщика(но он за него не отвечает) .

В Методических указаниях по учету МПЗ учету недостач, обнаруженных при приемке материалов, посвящен разд. II. в котором, в частности, сказано следующее. Недостачи, выявленные при приемке поступивших в организацию материалов, учитываются в таком порядке:

Компания нашла недостачу и хотела повесить на работников 3 млн рублей

По договору работники отвечали за то, чтобы товары никуда не делись: чтобы их не украли, не повредили и не списали без повода. А тут недостача. У работников спросили: как же так? Они ничего ответить не смогли. Компания посчитала себестоимость товаров и пошла в суд: взыскивать с девяти сотрудников 3 млн рублей. Но даже при наличии договора, юристов, правильно оформленной инвентаризации и крупной суммы недостачи сделать это оказалось непросто.

Если по трудовому договору работник обязан возместить компании ущерб, это еще не значит, что он точно будет что-то возмещать.

Возмещать ущерб нужно, только если установлена вина или доказаны нарушения

То есть если работник сделал что-то не то или не сделал что-то важное и из-за этого фирма потеряла товар или деньги.

Работники возмещают только прямой действительный ущерб. Никаких упущенных выгод и неполученных доходов

Сумму ущерба нужно доказывать.

В причинах ущерба нужно разбираться до того, как предъявлять претензии работникам.

Требовать письменные объяснения от работников — обязательно. Если не дают — нужен акт.

Работодатель обязан доказать: что не было чего-то такого, из-за чего работник не мог отвечать за товары; что он точно виноват, ущерб есть и договор составлен правильно.

Договор о полной материальной ответственности нужно составлять по правилам, а не как захочется. Формы таких договоров устанавливает правительство, а не сайты в интернете и не юристы конкретных фирм.

Полную материальную ответственность нельзя возложить принудительно. Она может быть только добровольной.

Если работодатель заключил договор, но сделал это не по правилам и не по типовой форме, работники освобождаются от полной ответственности.

Они не считали себя виноватыми, а полную ответственность им якобы навязали. Инвентаризацию проводили без них, а некоторые сотрудники к моменту проверки уже не работали. Хотя внятных объяснений, куда делся товар, работники не дали и акт проверки не оспаривали. Они даже не стали доказывать, что не виноваты в пропаже товара. В акте записано: отказались от пояснений. По крайней мере, так было по документам.

В одной крупной косметической сети провели инвентаризацию склада и магазинов, проверили остатки и нашли недостачу. Отвечать за сохранность товаров должны были конкретные сотрудники: заведующая, администратор магазина, продавцы и кассиры. С ними заранее заключили договор о полной материальной ответственности.

Кассирам, продавцам и заведующей доверили товары на складе и в магазине. С ними подписали коллективный договор о полной материальной ответственности. Это значит, что персонал сам согласился отвечать за склад и подписал документы: мол, да, мы готовы в случае чего отвечать за недостачу и компенсировать всю сумму ущерба.

Пример недостачи с определением МОЛ

Например, при квартальной инвентаризации склада ООО «Теплица» была обнаружена недостача мандаринов в размере 14 000 рублей. Порча в пределах нормы естественной убыли — 7 000 рублей. Бухгалтер применил формулу расчета, чтобы узнать, сколько нужно списать мандаринов сверх положенного норматива:

14 000 — 7 000 = 7 000 рублей.

Теперь необходимо отразить недостачу в программе:

Дт 94 Кт 41 «Товары на складах» — 14 000 рублей.

Кладовщик признал свою вину и согласился возместить материальный ущерб из заработной платы. Необходимо записать операции:

- Дт 44 Кт 94 — закрывается счет на сумму естественной убыли в размере 7 000 рублей;

- Дт 73 Кт 94 — сумма недостачи 7 000 рублей перенесена на кладовщика;

- Дт 70 Кт 73 — проведено удержание из заработной платы должностного лица, виновного в недостаче, на 7 000 рублей.

Остается сформировать анализ счета, чтобы увидеть, закрылся ли счет:

|

Кор. Счет |

Дебет |

Кредит |

|---|---|---|

|

Начальное сальдо |

||

|

14.000,00 |

||

|

7.000,00 |

||

|

7.000,00 |

||

|

Оборот |

14.000,00 |

14.000,00 |

|

Конечное сальдо |

0,00 |

Проводки по излишкам и недостачам при инвентаризации

В разряд недостач может быть отнесена стоимость ТМЦ по договорам поставки, количество или масса которых ниже заявленной в договоре в пределах норм естественной убыли, если соглашением допускается недостача в рамках оговоренных величин. Правда, они не должны быть более норм, установленных законодательными и НПА. В ООО «Витязь» поступила партия женской обуви с бракованными замками. Стоимость партии по документам поставщика – 24 230 р. (НДС – 3696,10р.), замки можно заменить.

В книге продаж в квартале, когда в счет-фактуру внесены исправления, нужно сделать запись красным на сумму недопоставки.

Выявленные при инвентаризации расхождения между фактическим наличием товаров и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч.

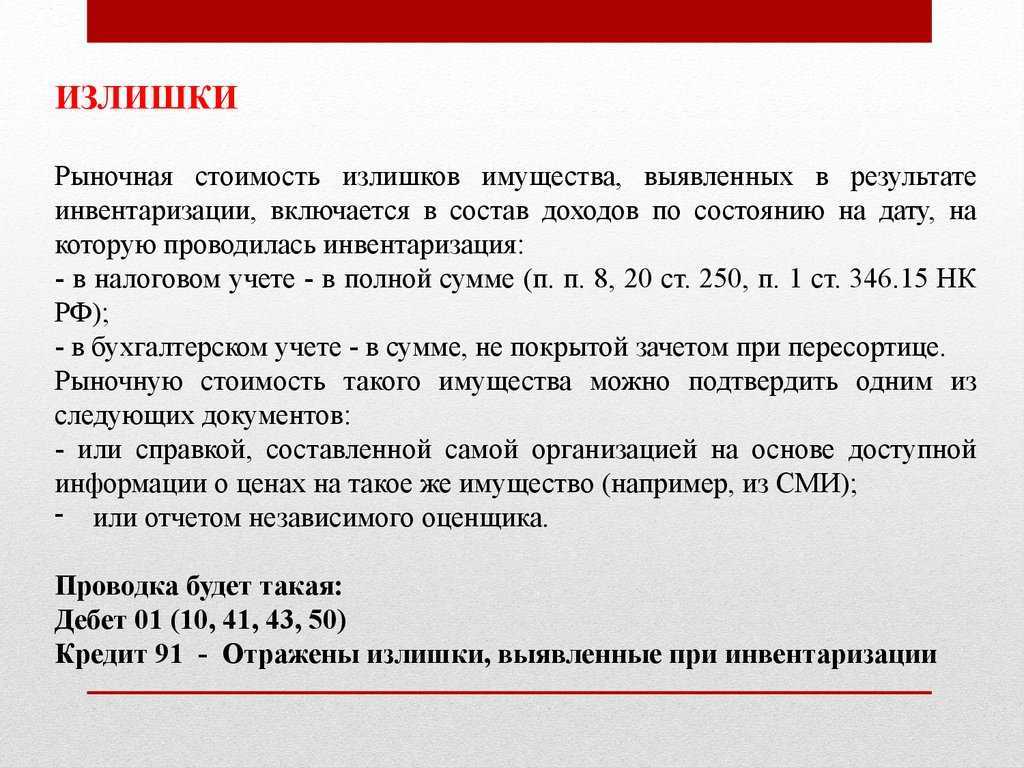

Излишки и; недостачи

Инвентаризация — важная процедура, её нужно проводить регулярно. Она позволит выявить расхождения между учтенным количеством имущества и его фактическим наличием. Если при инвентаризации обнаружились несоответствия, это часто вызывает у бухгалтеров затруднения. В статье расскажем, как вести учет излишков и недостач, как они появляются и какими документами их оформлять.

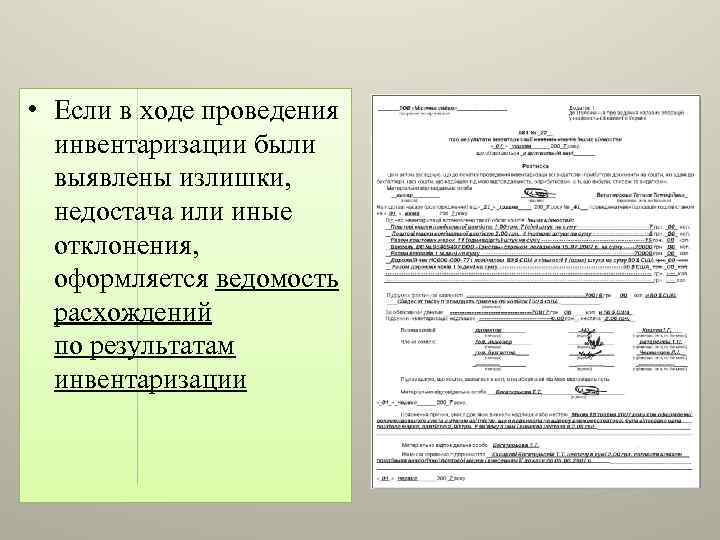

Отражение результатов инвентаризации в учете зависит от причины появления расхождений. Инвентаризационная комиссия составляет ведомость по расхождениям и направляет ее руководителю для ознакомления с результатами проверки. Причины формирования излишков и недостач могут быть следующие:

Инвентаризационная комиссия должна определить причины появления излишка и получить объяснение от материально-ответственного лица. Никаких взысканий в данном случае к ответственному лицу не применяется. Однако руководство может объявить ему выговор или лишить премии за непорядок на складе.

В остальных случаях проведите проверку документации и сверьте остатки по счетам. Ведь недостача может быть следствием ошибок в расчетах, неправильного оформления отчетов или отсутствия контроля со стороны материально-ответственного лица. Если правка документов не помогла устранить недостачу, то ответственность за нее ложится на МОЛ. Ответственный должен составить объяснительную, которая прилагается к результатам проверки. Взыскать сумму недостачи с материально-ответственного лица не составит труда. Ущерб от недостачи рассчитывается по закупочной стоимости, при этом упущенные выгоды в виде торговой наценки не учитываются. Решение о взыскании с МОЛ оформляйте приказом. Сумму недостачи удерживайте с зарплаты частично или полностью, но не более 50%. Также работодатель может отказаться от взыскания ущерба с работника.

Стоит обратить внимание и на порядок налогового учета излишков. Они включаются во внереализационные доходы и учитываются при расчете налога на прибыль

Последствия, связанные с НДС, при выявлении излишков не возникают. При передаче их в производство, НДС так же начислять не нужно. Однако в случае дальнейшей реализации, обнаруженных излишков, НДС начисляется в общем порядке.

Рассмотрим алгоритм учёта результатов инвентаризации на примере материально-производственных запасов (МПЗ). Напомним, что результаты инвентаризации оформляются первичными документами согласно учётной политике компании, например ведомостью учёта результатов, выявленных инвентаризацией (ИНВ-26).

- не сможет привлечь уволившегося работника к материальной ответственности (Определение Судебной коллегии по гражданским делам ВС РФ от 07.05.2023 № 66-КГ18-6);

- не сможет учесть потери от недостачи в составе налоговых расходов (ст. 252, 265 НК РФ, постановление Девятого арбитражного апелляционного суда от 01.11.2023 № 09АП-51247/2023).

На наш взгляд, безопаснее всего разработать собственные формы документов для учёта результатов инвентаризации, взяв за основу формы, утверждённые Госкомстатом. Свои формы нужно утвердить в приложении к учётной политике организации или приказом ИП (п. 4 ст. 9 Закона о бухучёте, п. 4 ПБУ 1/2008).

Во время инвентаризации часто возникают спорные ситуации: компании не могут взыскать убытки с виновного лица из-за несвоевременного проведения или ненадлежащего оформления инвентаризации или получают доначисление налогов в ходе налоговой проверки. Рассмотрим, когда проводить инвентаризацию, как её оформлять и отражать в учёте.

- невозможность привлечь виновных лиц к материальной ответственности (письмо Минфина от 30.12.2023 № 03-11-11/103406);

- отказ проверяющих учесть недостачу в составе налоговых расходов (письмо Минфина от 24.12.2014 № 03-03-06/1/66948);

- начисление НДС со стоимости недостачи в ходе налоговой проверки (постановление АС ДВО от 24.01.2023 № Ф03-5265/2023).

Списание материалов в бухгалтерском учете

Списание материалов в производство осуществляется согласно учетной политике предприятия и стандартам бухгалтерского учета. Выделяют три метода списания:

1. По средневзвешенной себестоимости

приобретенных материалов, Данный метод списания материалов является наиболее распространенным. Рассчитывается по формуле:

Получите 267 видеоуроков по 1С бесплатно:

3. По себестоимости каждой единицы.

Данная методика учета используется в исключительном порядке, то есть если ТМЦ не могут заменить друг друга (драгоценные металлы и камни). Здесь предусмотрена отдельная оценка каждой единицы материалов, которая списывается в производство по их фактической себестоимости.

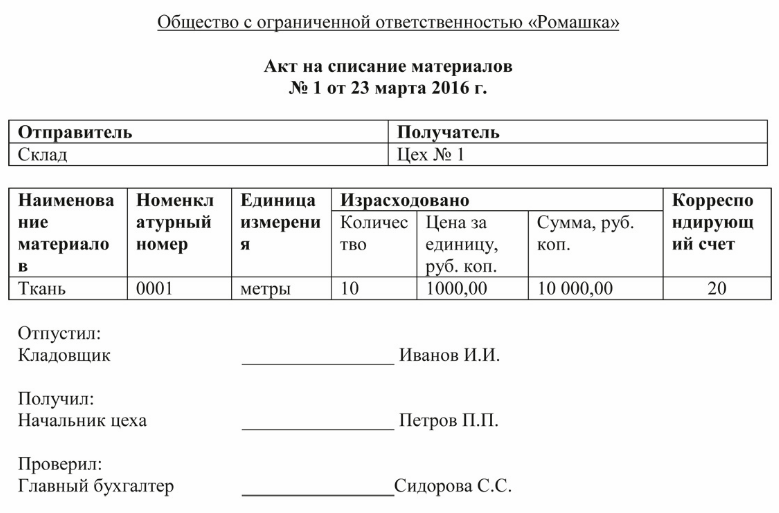

Первичными документами по списанию ТМЦ со склада предприятия в производство являются лимитно-заборные карточки, накладные на перемещение, требования-накладные и акты списания.

Списание материалов может осуществляться не только в производство, но и по другим причинам:

- Превышение срока хранения, что привело к их порчи;

- Моральное устаревание;

- Выявлена недостача, хищение или порча материала.

Для того чтобы списать эти материалы формируется Комиссия по их списанию, которая составляет соответствующий акт.

Пример акта на списание материалов:

Особенности учета потерь и недостач

| Дт | Кт | Описание | Документ |

| 01 | Выявлена недостача объекта основных средств (списана остаточная стоимость ОС) | Инвентаризационная ведомость | |

| Списание стоимости животных на предприятиях животноводства (при выявлении недостачи, а также павших и вынужденно забитых) | Инвентаризационная ведомость | ||

| Выявлена недостача оборудования | Инвентаризационная ведомость | ||

| 08 | Выявлена недостача вложений во внеоборотные активы | Инвентаризационная ведомость | |

| 10 | Выявлена недостача материалов | Инвентаризационная ведомость | |

| 41 | Отражение фактической стоимости товара, по которому выявлена недостача или порча | Инвентаризационная ведомость |

Взыскание ущерба с виновных

Если ответственность МОЛ достоверно установлена, компания может возместить потери за счет его личных средств. Однако в этом случае возможны 2 варианта:

- Сумма недостачи менее или равна среднему заработку, в этом случае работодатель может единолично издать приказ о взыскании ее суммы из зарплаты работника. При этом разовый размер удержания не должен превышать 20% от месячного заработка. Сделать это можно в течение месяца с момента обнаружения недостачи;

- Сумма недостачи более одного среднего заработка, в этом случае сумму в пределах месячного дохода также можно взыскать с работника сразу, а вот с остатком долга нужно поступить одним из следующих способов:

- Договорится с работником о добровольной выплате ущерба, после чего он пишет заявление с просьбой удерживать у него определенные суммы или сразу вносит оставшуюся недостачу в кассу;

- Обратиться в суд с иском к работнику, о взыскании с него в принудительном порядке суммы ущерба. Это происходит также при пропуске месячного срока взыскания в сумме средней зарплаты.

Проводки типовых случаев учета недостач

Приведем примеры учета недостач некоторых случаев и рассмотрим использование счета 94 в проводках.

Пример 1

ООО «Принцип» отгрузило ООО «Круг» товары на сумму 100 000,00 руб., в том числе НДС 15 254,24 руб. Доставку осуществляла транспортная компания. В пути товар был утерян. Транспортная компания признала вину и готова оплатить ущерб. Рассмотрим подробнее, как ООО «Принцип» отразит данную хозяйственную ситуацию.

Пример 2

В ООО «Принцип» обнаружили недостачу ТМЦ, уже списанных в расходы, то есть не числящихся на балансе, на общую сумму 5 000,00 руб. Если виновник данного происшествия не был установлен, то никаких бухгалтерских последствий не было бы. Однако так как виновник выявлен, то и ответственность он должен понести. Бухгалтер отразит этот случай проводками:

Аналогичные проводки необходимо сделать, если в отчетном периоде выявлена недостача прошлых лет.

Пример 3

ООО «Принцип» закупило у ООО «Квадрат» материалов на сумму 50 000,00 руб., в том числе НДС 7 627,12 руб. При приемке материалов от поставщика была обнаружена недостача в сумме 5 000,00 руб., в том числе НДС 762,71 руб. Договором предусмотрена величина порчи в сумме 2 000,00 руб., в том числе НДС 305,08 руб. В ООО «Принцип» сделают следующие проводки:

Если поставщик признан виновным, то он выплачивает сумму недостачи, счет 94 при дальнейших расчетах не задействован.

Полная корреспонденция счетов по дебету и кредиту счета 94 указана в приказе Минфина РФ от 31.10.2000 № 94н.

***

Счет 94 является активным синтетическим счетом бухгалтерского учета. Он используется для сбора информации обо всех недостачах и порче имущества, произошедших на предприятии вне зависимости от их причин и наличия виновных лиц. Счет не имеет сальдо, так как все обнаруженные случаи порчи должны быть отнесены на виновных лиц или списаны в расходы.

Наказание за выявленные излишки на складе

- Предыдущая инвентаризация проведена с ошибками.

- Поставщик поставил больше единиц товаров, чем указано в документах.

- Экономия на расходных средствах.

- Ошибки при продаже товаров. При этом по одной позиции будет излишек, по другой недостача. Подобное будет происходить при случайной замене одной позиции на другую.

- По поступающим товарам не ведется учет.

Между тем излишки, выявленные в процессе любой инвентаризации — это настоящая проблема для бухгалтера. С недостачами проще потому, что их покрывают материально ответственные лица, либо недостача списывается по соответствующим счетам как финансовые результаты.Об этом мы еще чуть позже поговорим более детально. Излишки же приходится проводить и отображать правильно.

Если Вы наемный сотрудник, то при выявленной недостаче есть ряд правомерных действий, которые могут быть применимы по отношению к вам. Конечно мы желаем вам работать без происшествий, но как говорится — предупрежден, значит вооружен, а незнание не освободит вас от следующих действий начальника:

Здравствуйте, дорогие читатели. Прежде чем начать новую тему, хочу Вас поблагодарить за обратную связь, за ваши рассказы про нелегкую работу продавца. В одной из следующих статей я обязательно включу ваши дополнения, ведь без ваших историй это была бы только теория, а нас интересует практика без цензуры и прикрас. Все статьи собраны из реальных историй, которые происходят каждый день. И напомню адрес редакции nika@aspcom.ru куда вы можете присылать свои письма, пожелания, рассказы и возможно жалобы. Мы все читаем и по необходимости публикуем.

А вот один случай, который мне рассказала владелица магазина постельного белья. Бизнес у Ирины был уже много лет и продажи в магазине она четко контролировала, могла с точностью сделать прогноз в каком месяце сколько составит выручка. Продавцы тоже работали давно и в них она была уверена, но для дополнительной гарантии, она на каждого продавца оформила потребительский кредит в размере 150 тыс. рублей, который сама же исправно платила, но каждый работник знал, что если он захочет сделать пакость, то на него лягут кредитные выплаты и поэтому дисциплина в магазине была строгая. Однако, хитрость продавца все-таки взяла верх и стала падать выручка. Ирина несколько месяцев не могла понять в чем же дело? Покупатели в магазине каждый день, товар с избытком, а продаж фактических нет. Оказывается продавец купила идентичный товар, как у хозяйки и стала продавать свой товар. Длилась история несколько месяцев. Ирина не догадывалась, что платит дорогостоящую аренду уже не за свой бизнес, а за чужой. В итоге установив видеокамеры удалось разоблачить обманщицу, ну а что с ней было дальше вы уже наверное и сами догадались. Вот такая не придуманная история.

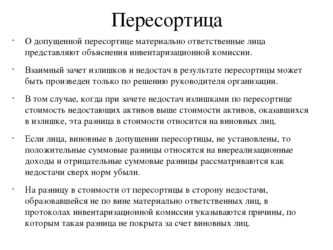

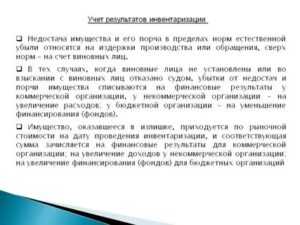

Важно! В результате проведенной инвентаризации может быть выявлена не только недостача ценностей, но и излишек. Кроме того, возможен также и такой результат, как пересортица

Она означает, что с остатка требуется снять одни наименования, а другие оприходовать.

- Потребовать от него объяснительную по поводу выявленной недостачи.

- Если выявлена вина продавца, либо имеется ответственность по коллективному договору о материальной ответственности, то недостача, которая не подлежит списанию, может вычитаться и зарплаты. В первом случае в полной сумме, во втором — в определенном проценте. Процентные вычеты, превышающие 20% устанавливаются только в суде.

Плановую организацию должны проводить все компании в конце года, перед тем как составить годовую ответственность. Внеплановая инвентаризация проводится в тех случаях, когда возникает срочная необходимость в ней. Например, при выявлении факта хищения, при смене материально-ответственного лица или при ликвидации фирмы. По итогам проведенной инвентаризации материальных ценностей может быть выявлена недостача или излишки.

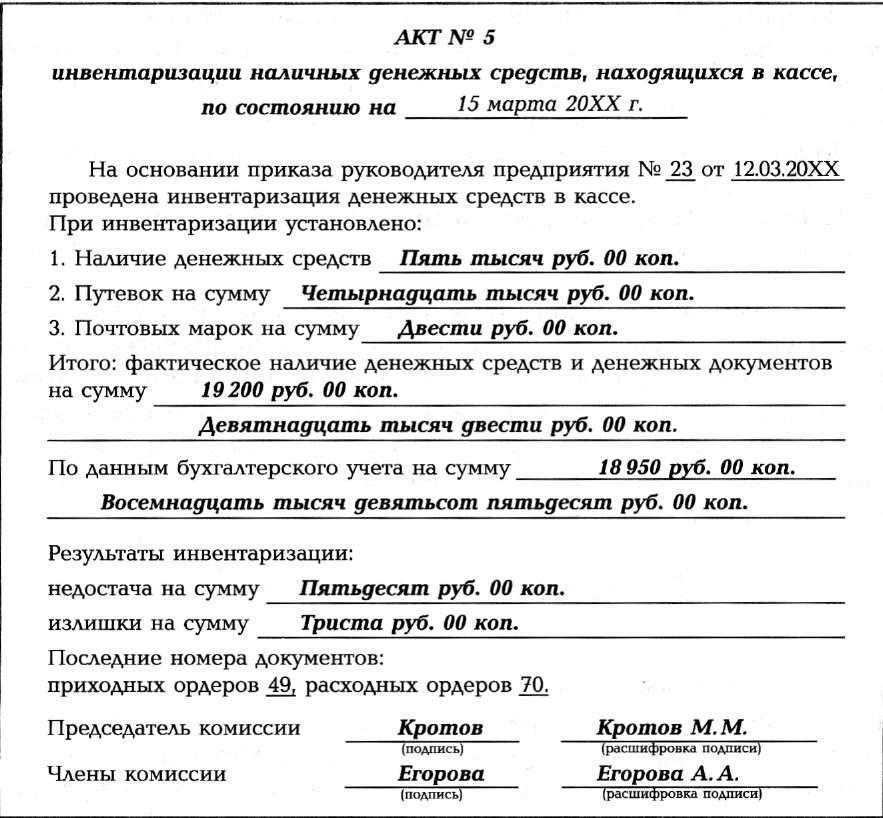

Когда в результате проведенной инвентаризации выявляется недостача, то потребуется оформление специальной ведомости, в которой содержатся сведения о выявленных расхождениях по данным бухучета и фактическим остаткам. В данной ведомости содержится следующее:

Все дальнейшие действия после выявления недостачи будут зависеть от того, есть ли виновные лица или нет. Все действия работодателя и работников предусмотрены законодательными и иными нормативными документами. Если виновных лиц нет или вина их не доказана, то выявленная при инвентаризации недостача списывается по соответствующим счетам как финансовые результаты.

Недостача при приемке товарно-материальных ценностей в пределах норм естественной убыли.

Таким образом, чтобы определить размер недостачи нужно количество недостающих материалов умножить на цену, которая указана в договоре с поставщиком. При этом НДС и транспортные расходы, относящиеся к недостающим материалам, в расчет не берутся. Затем определить ее размер: либо он соответствует нормам или превышает их.

Полученная величина должна быть зафиксирована в Акте о приемке материалов (форма №М-7), утвержденном Постановлением Госкомстата России от 30 октября 1997г. №71а.

Если полученная величина соответствует нормам естественной убыли, то она должна быть отражена по дебету счета 94 «Недостачи и потери от порчи ценностей». В последующем сумма недостачи списывается на счета учета ТМЦ или, если организация использует счет 16 «Отклонение в стоимости материалов» в дебет данного счета.

Такое списание предусмотрено для целей бухгалтерского учета.

Налогообложение выявленных при инвентаризации излишек и недостач

Объектом налогообложения по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль, которая определяется как разница между полученными ими доходами и величиной произведенных ими расходов, определяемых в соответствии с главой 25 НК РФ (п. 1 ст. 247 НК РФ).

Убыток, являющийся результатом проведения взаимного зачета излишков и недостач товарно-материальных ценностей, выявленных в результате инвентаризации, не учитывается при формировании налоговой базы по налогу на прибыль (письмо УМНС по г. Москве от 30.09.2022 N 26-12/53927).

Закрывается ли счет 94?

Счет 94 бухгалтерского учета — это активный синтетический счет, входящий в раздел VIII «Финансовые результаты» Плана счетов. В дебет счета 94 попадают суммы выявленной недостачи или порчи в корреспонденции со счетами учета имущества по следующим правилам:

- При выявлении недостачи или порчи, после которой имущество не подлежит восстановлению, учет ведется по себестоимости.

- Если речь идет об основных средствах, то к учету на счет 94 принимают по остаточной стоимости.

- При частичной порче учет ведется по суммам фактических убытков.

Причины и виновники недостачи и порчи должны быть выявлены. Таким образом, суммы из дебета счета 94 следует списать в кредит счета 94, то есть отнести на виновных лиц. Если же виновных нет, значит, убытки относятся в прочие расходы. Если же недостача произошла в рамках норм естественной убыли, ее относят на счета затрат.

Таким образом, видим, как закрывается счет 94 — только при выявлении причин и виновников (или их отсутствия) произошедшего. Он является собирательным информационным счетом о недостачах и потерях и не имеет сальдо.

Дебет счета 94 заполняется на основании сличительных ведомостей, актов о порче товара, накладных или УПД от поставщиков.

Планом счетов и инструкцией по его применению открытие субсчетов к счету 94 не предусмотрено. Структуру аналитики организация определяет самостоятельно в соответствии со своими потребностями. Данные аналитического учета должны совпадать с оборотами и остатками по синтетическому счету.

Виновные лица установлены: как списать выявленную при инвентаризации недостачу

Регулярный контроль наличия и состояния имущества, проводимый посредством проведения инвентаризации, помогает руководству компании:

- своевременно выявлять недостачу и порчу имущества;

- разбираться с виновниками;

- принимать меры по взысканию недостач с виновных лиц;

- списывать испорченные и отсутствующие материальные ценности со счетов бухгалтерского учета и формировать достоверную информацию в отчетности об имуществе компании;

- принимать меры по усилению контроля за сохранностью активов, повышению уровня ответственности материально ответственных лиц и т. д.

О нюансах проведения инвентаризации рассказывают статьи:

- «Инвентаризация материально-производственных запасов: порядок и нюансы»;

- «Порядок проведения инвентаризации основных средств»;

- «Порядок проведения инвентаризации БСО (нюансы)».

Чтобы разобраться с проводками по списанию недостачи при инвентаризации, воспользуемся условиями примера.

Как закрыть счет после списания товара: примеры

Рассмотрим, как закрыть счет 94 после списания товара при разных исходных данных.

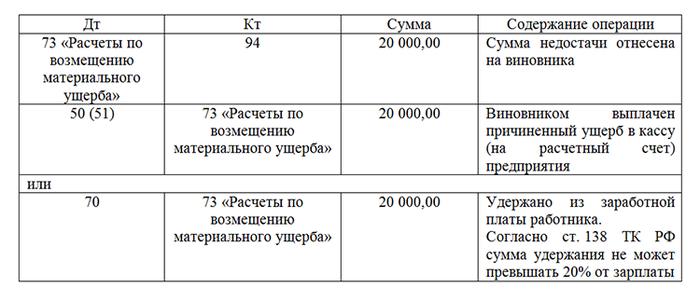

Пусть при проведении инвентаризации была обнаружена недостача товара на сумму его себестоимости — 20 000,00 руб.

Если организация работает на ОСНО, значит, при оприходовании утраченного товара НДС в составе стоимости этого товара был правомерно принят к вычету. Вопрос о необходимости восстановления НДС при списании товара как утраченного или испорченного остается открытым и на усмотрение организации. Отметим, что существует обширная судебная практика, которая позволяет налогоплательщикам не восстанавливать НДС в рассматриваемом примере.

Пример 1

Допустим, что существуют нормы естественной убыли для данного вида товара, а виновник недостачи не выявлен. Предел нормы естественной убыли рассчитан бухгалтером в сумме 5 000,00 руб.

Закрываем счет 94 проводками:

Пример 2

Пусть норм естественной убыли для данного вида товара не существует. Значит, списывать на счета затрат такие расходы нельзя. Виновник недостачи выявлен. По закрытию счета 94 бухгалтер делает следующие проводки:

Пример 3

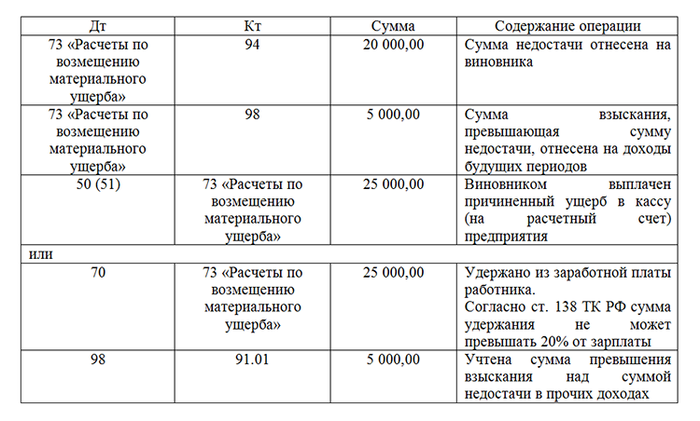

Пусть виновник недостачи был выявлен, но сумма взыскания отличается от суммы себестоимости утраченного товара. Допустим, сумма к взысканию — 25 000,00 руб. В этом случае делаем следующие проводки:

Пример 4

Пусть установленная сумма взыскания с виновника меньше суммы недостачи, например: 15 000,00 руб.

Закрываем счет 94 следующим образом:

Погашение недостачи: проводки

Погашение недостачи производится разными способами. Как правило, за недостающие активы отвечает определенное материально-ответственное лицо. При установлении виновности недостачу взыскивают с него. К примеру, при недостаче денег в кассе виновным лицом является кассир. Какой проводкой оформляют погашение недостачи кассиром, и как происходит дальнейшее закрытие сч. 94, читатель может узнать в нашей консультации.

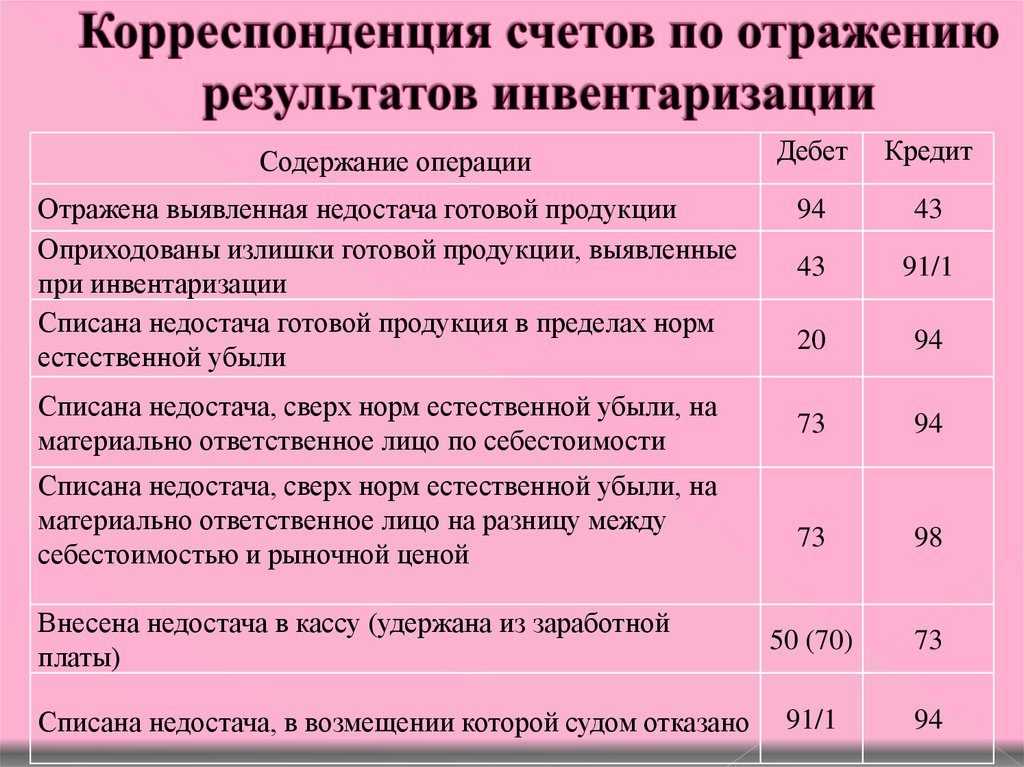

По кредиту счета 94 фиксируют списание недостач:

- в пределах естественной убыли, которую рассчитывают умножением количества (массы) недостающего товара на установленный норматив – на счета производства;

- сверх норм естественной убыли и при невозможности найти виновника возникновения недостачи – в состав прочих расходов;

- за счет виновного лица – удержанием из зарплаты. При потерях, возникших несколько лет назад, их стоимость по мере взыскания отражается на сч. 98, затем – на сч. 73, далее – на сч. 91;

- за счет прибыли, если потери были понесены в силу форс-мажорных обстоятельств.

Списание ущерба в учете недостач и потерь от порчи ценностей оформляется так:

| Операции | Д/т | К/т |

| Выявленная недостача списана: | ||

| За счет виновного лица | 73 | 94 |

| По нормам естественной убыли (ЕУ) | 20,23,25 | 94 |

| Сверх норм ЕУ | 91/2 | 94 |

| За счет прибыли при обстоятельствах непреодолимой силы | 99 | 94 |

| По ТМЦ, утраченным не в отчетном налоговом периоде: | ||

| – отражается сумма недостачи (в разнице между учетной и рыночной стоимостью) | 94 | 98 |

| — взыскивается с виновного лица | 73 | 98 |

| — переносится в состав прочих доходов текущего периода | 98 | 91 |