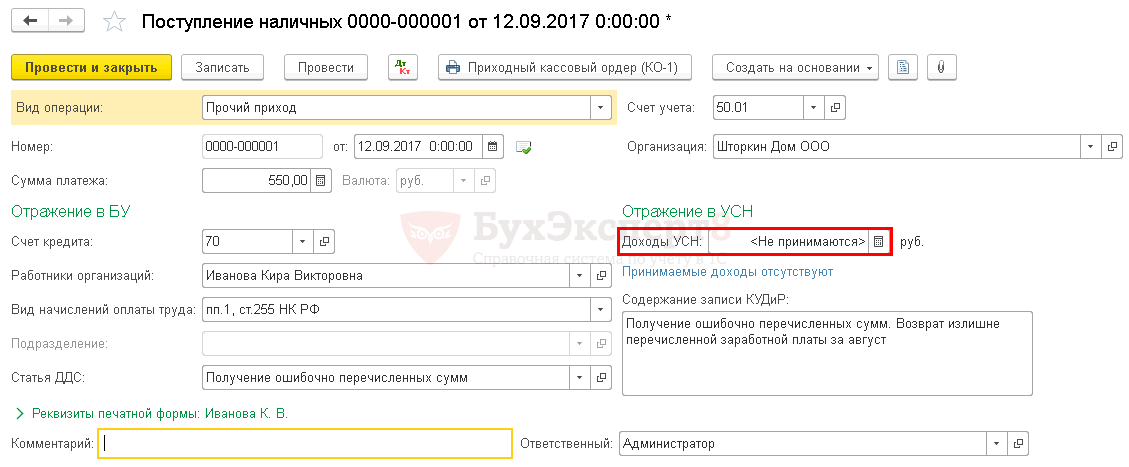

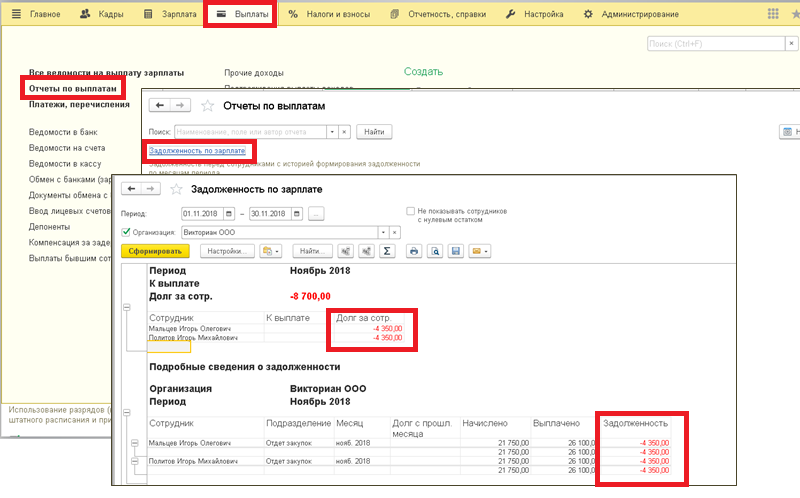

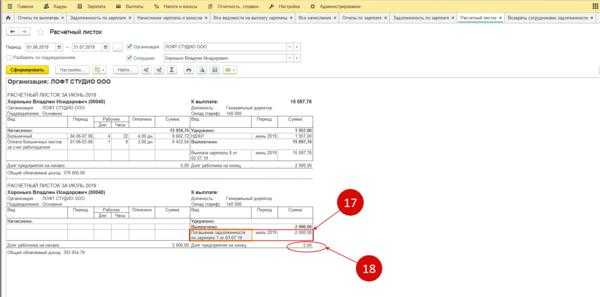

Возврат излишне выплаченной заработной платы в 1С: Бухгалтерия

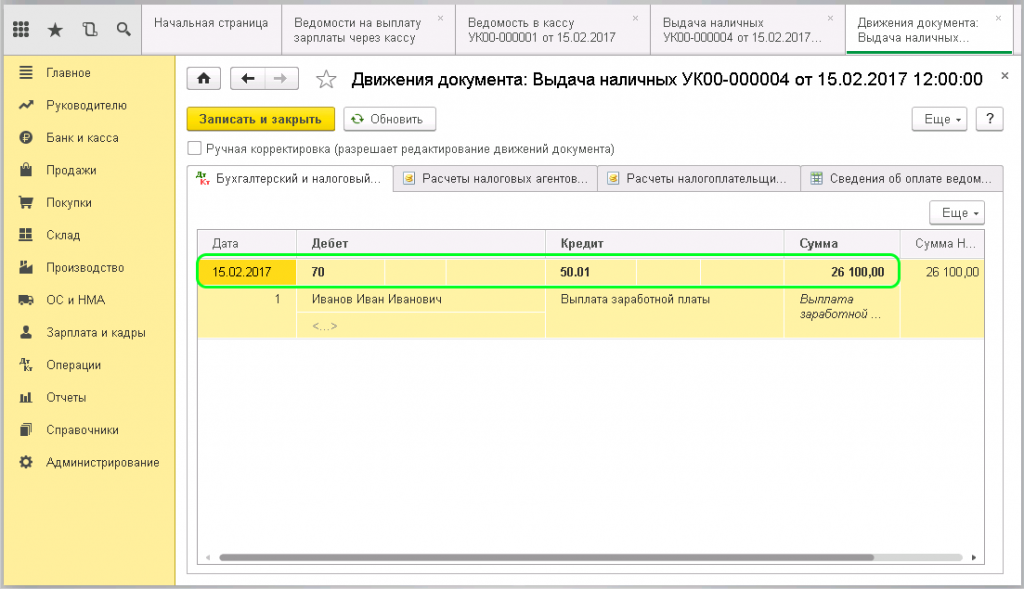

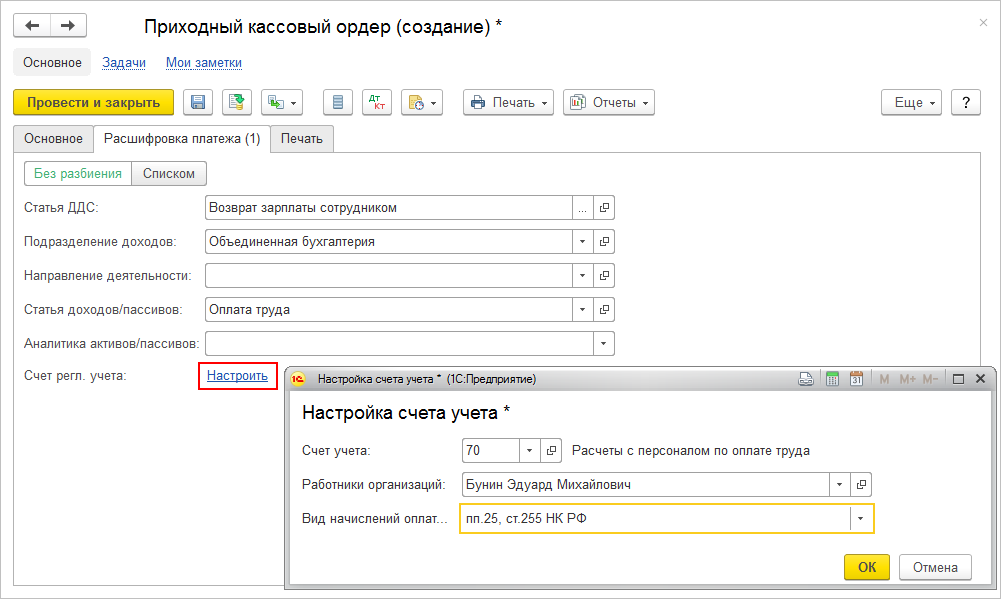

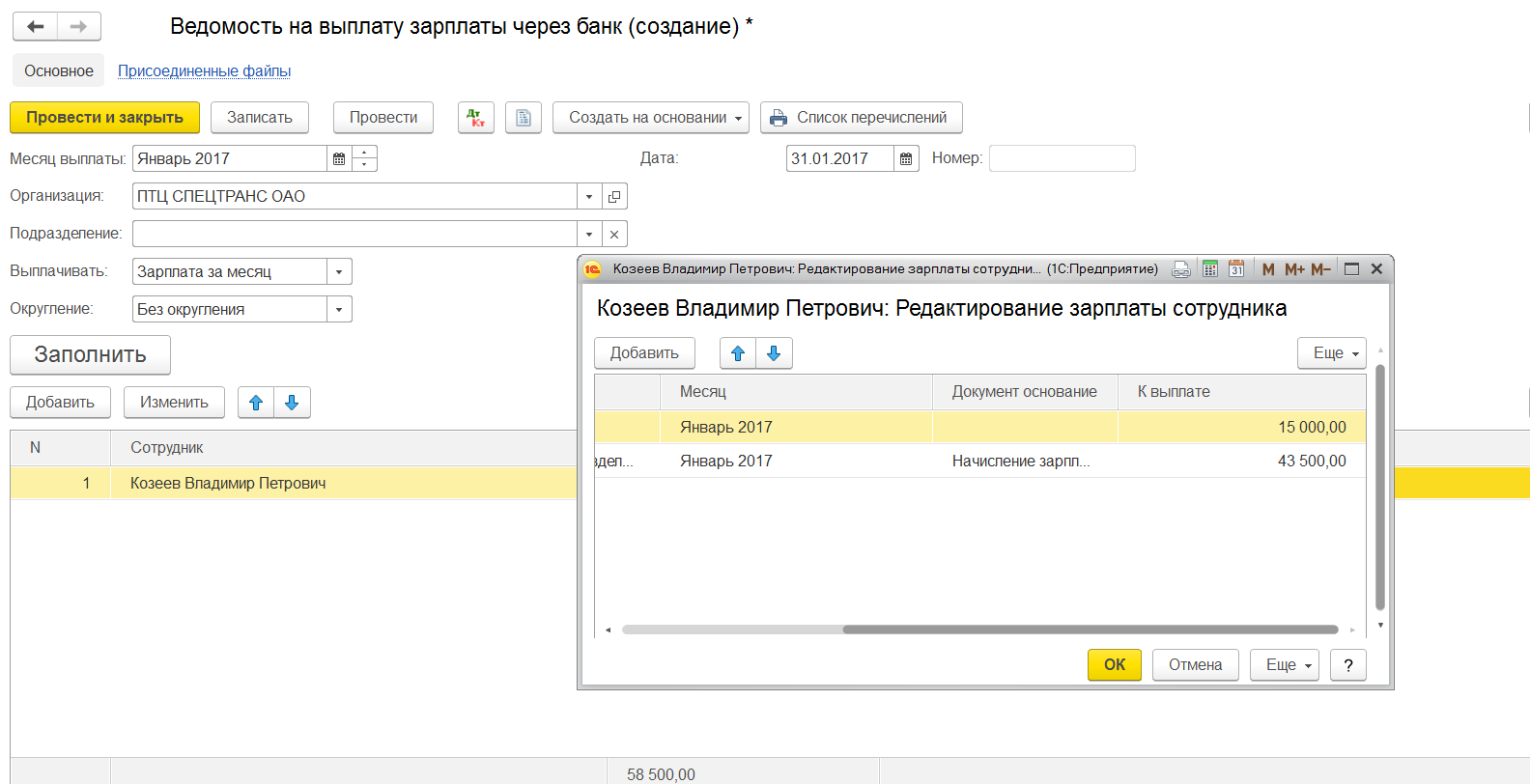

Для того, чтобы возврат денежных средств отразился в ведомости на заработную плату следует в разделе «Банк и касса» выбрать «Банковские выписки», выбрать «Поступление». Вид операции «Прочее поступление». В плательщике выбрать «Банк», счет расчетов «70», заполнить ФИО работника.

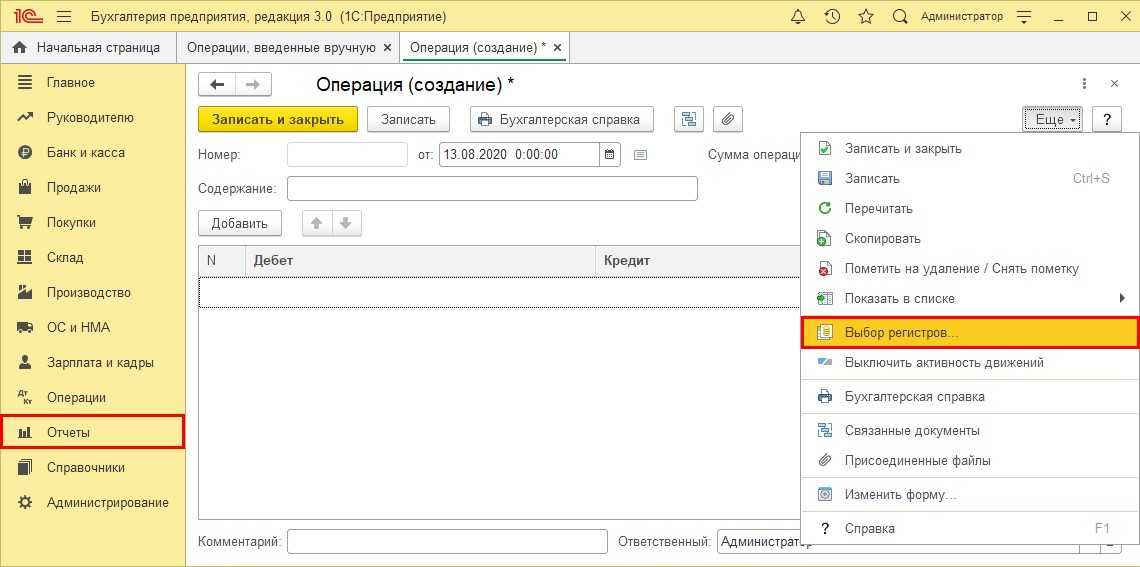

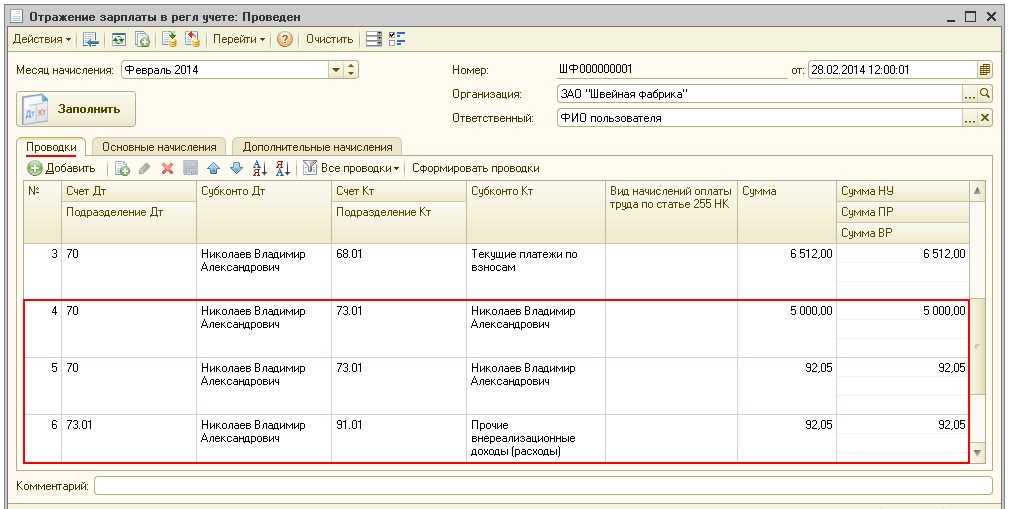

Для того, чтобы в зарплатных регистрах отразить излишне уплаченную сумму заработной плыты следует осуществить запись вручную.

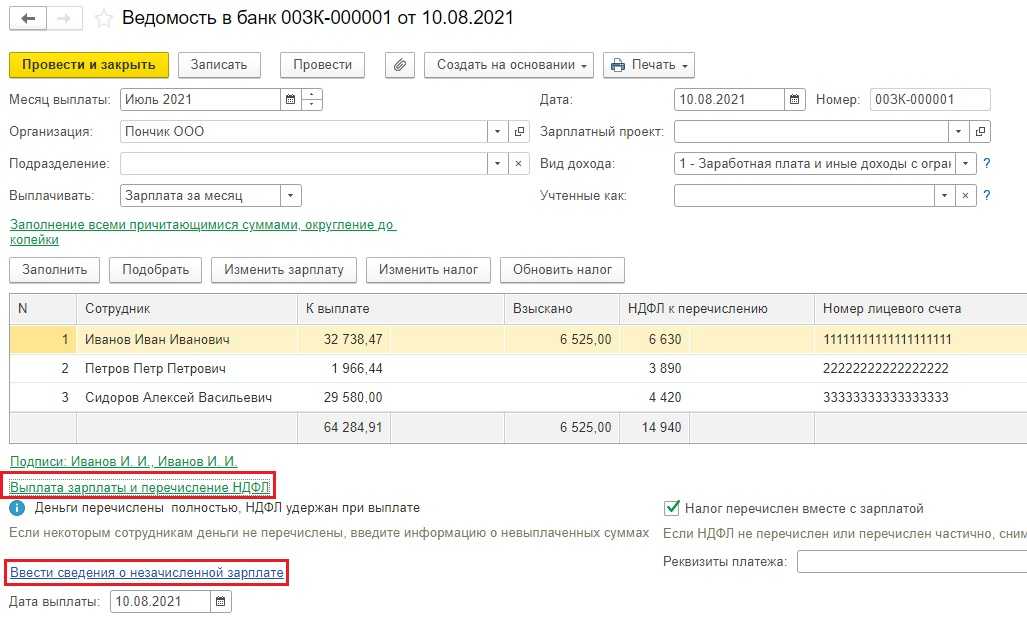

Чтобы сформировался регистр на заработную плату следует зайти в раздел «Операции», выбрать «Операции, введенные вручную». Нажать кнопку «Создать», в открывшемся окне регистров выбрать «Зарплата к выплате», добавить вид движения «Приход», выбрать «Физическое лицо» и заполнить «ФИО сотрудника». Следует помнить о том, что дата периода взаиморасчетов должна быть раньше, чем в ведомости на выплату. Затем следует произвести начисление заработной платы.

Далее следует создать ведомость на выплату заработной платы днем позже. Для этого следует зайти в раздел «Зарплата и кадры», выбрать «зарплата», далее «Ведомости в банк», нажить кнопку «Создать». Нужно указать месяц и нажать кнопку «Заполнить». В этой ведомости можно увидеть сумму возврата вместе с суммой начисляемой заработной платы, причитающейся работнику за месяц.

Для проверки нужно сформировать оборотно-сальдовую ведомость по счету 70.

Замечание 2

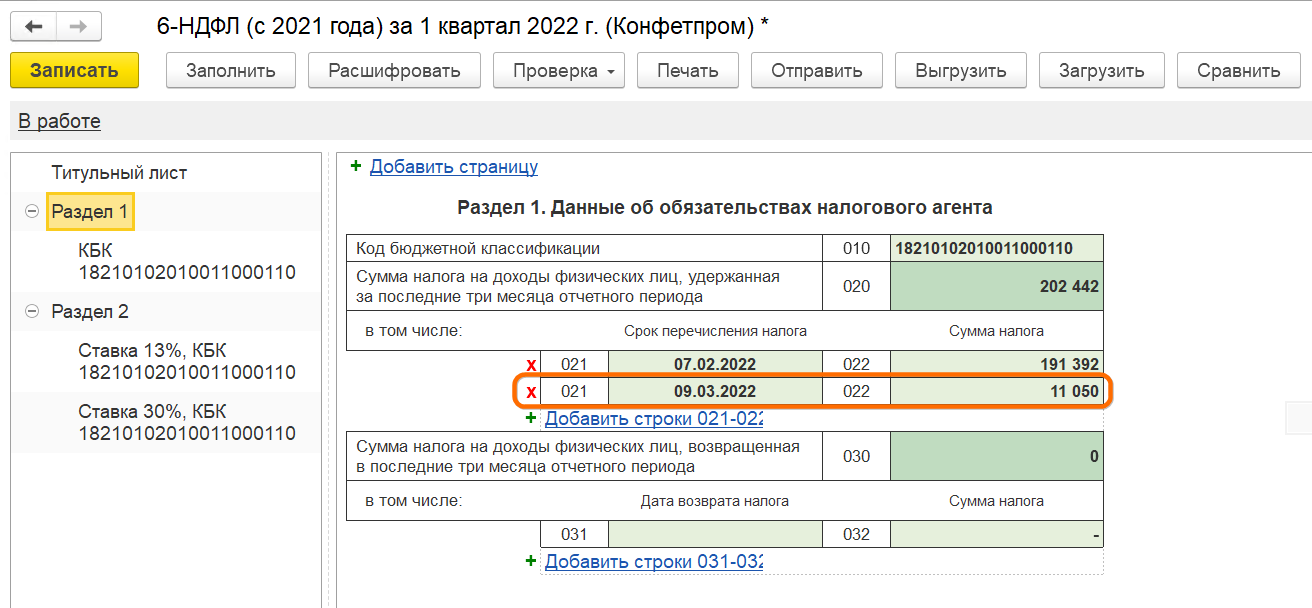

Бухгалтеру следует помнить о том, что согласно статьи 138 ТК РФ, по инициативе работодателя из заработной платы работника можно удержать не более 20

Особенности учета операций по расчетному счету

План счетов и Инструкция по его применению указывают на то, что счет 51 «Расчетные счета»

предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета»

отражается поступление денежных средств на расчетные счета организации. По кредиту отражается

списание денежных средств с расчетных счетов организации. Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Поступления на расчетный счет

Д 51 К 90 —

Поступила выручка от реализации продукции (работ, услуг)

Д 51 К 91 —

Поступила выручка от реализации ОС, другого имущества

Д 51 К 76 —

Зачислены страховые возмещения по страховым случаям от страховых организаций

Д 51 К 57 —

Зачислены суммы, числящиеся в пути

Д 51 К 76 —

Погашена дебиторская задолженность

Д 51 К 75 –

Получены взносы в уставный капитал от учредителей

Д 51 К 98 —

Получены в данном отчетном периоде на расчетный счет средства, которые являются доходами будущих периодов

Д 51 К 91 —

Начислен банком доход в виде процентов за хранение денег на расчетном счете

Д 51 К 76 —

Начислены суммы штрафов, пеней, неустоек, предъявленных организацией контрагентам

Д 51 К 86 —

Зачислены средства целевого финансирования

Д 51 К 66, 67 —

Зачислены кредиты, займы

Д 51 К 68 —

Возмещены переплаты по платежам в бюджет

Д 51 К 50 —

Сданы на расчетный счет средства из кассы

Д 51 К 60 —

Возвращены на расчетный счет авансы поставщиков

Д 51 К 76 —

Отражена ошибочно принятая на расчетный счет сумма денежных средств

Д 51 К 62 —

Зачислена выручка от покупателей и заказчиков

Выбытия с расчетного счета

Д 50 К 51 —

Поступили денежные средства в кассу с расчетного счета

Д 55 К 51 —

Перевод денежных средств на счета аккредитивов или чековых книжек (приобретена чековая книжка для расчетов с помощью чеков)

Д 58 К 51 —

С расчетного счета оплачены ценные бумаги

Д 52 К 51 —

Зачислена на валютный счет приобретенная иностранная валюта

Д 57 К 51 —

Денежные средства с расчетного счета направлены на покупку валюты

Д 60 К 51 —

Оплачены товары (работы, услуги) поставщикам или подрядчиками

Д 60 К 51 —

Выдан аванс поставщикам или подрядчикам

Д 62 К 51 —

Возвращен с расчетного счета аванс, ранее полученный от покупателя или заказчика

Д 66, 67 К 51 —

Погашен кредит или проценты по нему

Д 68 К 51 —

Уплачены налоги и сборы с расчетного счета

Д 99 К 51 —

Оплачены расходы, связанные с устранением последствий чрезвычайной ситуации

Д 60 К 51 —

Списаны банком денежные средства за услуги по расчетно-кассовому обслуживанию

Ошибочно поступившие средства в бухучете не относятся к доходам организации. Читайте, как отразить их в учете.

Вопрос:

Поступили ошибочно перечисленные денежные средства на р/счет 30.07.1330.07.13 Сделаны проводки — Д 51 — К 76.02 9027 руб. Сальдо по Д на конец периода (-9027) — отрицательное. Это верно?

Ответ:

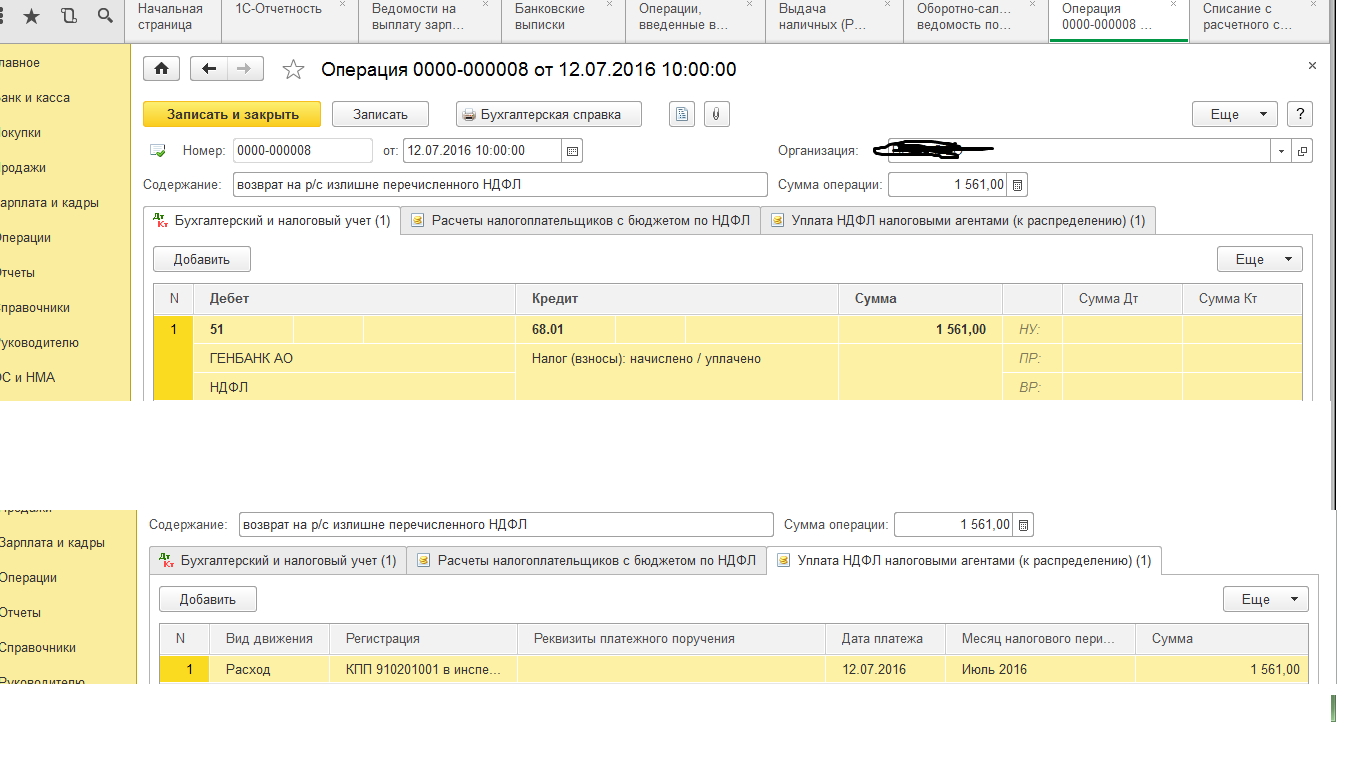

В бухучете поступление ошибочно перечисленных средств, которые организация обязана вернуть, отразите по дебету счета 51 «Расчетные счета» в корреспонденции со счетом 76-2 «Расчеты по претензиям». При этом делается проводка: Дебет 51 Кредит 76-2. Возврат ошибочно перечисленных денежных средств отражается проводкой: Дебет 76-2 Кредит 51. Ошибочно поступившие средства в бухучете не относятся к доходам организации и не учитываются в составе расходов.

По общему правилу денежные средства, которые организация получила на расчетный счет по ошибке, нужно вернуть. Но есть исключительные случаи , когда действовать можно по-другому.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух».

Инструкция 70 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

- начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

План счетов

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Из кассы организации выплачена зарплата | 70 | 50 |

| С расчетного счета перечислена зарплата | 70 | 51 |

| С валютного счета перечислена зарплата | 70 | 52 |

| Со специального счета в банке перечислена зарплата | 70 | 55 |

| Из зарплаты удержан НДФЛ | 70 | 68 |

| Отражена задолженность работников по путевкам за счет средств социального страхования | 70 | 69-1 |

| Выданные работнику подотчетные суммы зачтены в счет заработной платы | 70 | 71 |

| Удержана из зарплаты сумма материального ущерба | 70 | 73-2 |

| Удержаны из зарплаты платежи по личному страхованию | 70 | 76-1 |

| Депонирована не полученная в срок зарплата | 70 | 76-4 |

| Списана начисленная зарплата работника, переведенного в филиал, выделенный на отдельный баланс (проводка в учете головного отделения) | 70 | 79-2 |

| Списана начисленная зарплата работника, переведенного в головное отделение (проводка в учете филиала) | 70 | 79-2 |

| Удержана из зарплаты сумма недостачи сверх норм естественной убыли | 70 | 94 |

| Удержаны из зарплаты суммы, выданные под отчет и не возвращенные в установленный срок | 70 | 94 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена зарплата работникам, занятым в строительстве или приобретении внеоборотных активов | 08 | 70 |

| Начислена зарплата работникам, занятым в основном производстве | 20 | 70 |

| Начислена зарплата работникам, занятым во вспомогательном производстве | 23 | 70 |

| Начислена зарплата работникам, занятым обслуживанием производства | 25 | 70 |

| Начислена зарплата работникам, занятым в управлении организацией | 26 | 70 |

| Начислена зарплата работникам, занятым исправлением брака | 28 | 70 |

| Начислена зарплата работникам, занятым в обслуживающем производстве | 29 | 70 |

| Начислена зарплата работникам, занятым продажами | 44 | 70 |

| Начислены социальные пособия за счет ФСС (больничные и пр.) | 69 | 70 |

| Начислены выплаты, причитающиеся от других организаций | 76 | 70 |

| Учтена зарплата работника, переведенного из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-2 | 70 |

| Учтена зарплата работника, переведенного из головного отделения (проводка в учете филиала) | 79-2 | 70 |

| Начислены дивиденды учредителям, являющимся сотрудниками организации | 84 | 70 |

| Начислена заработная плата работникам, занятым получением прочих доходов или работающим в непроизводственных подразделениях организации (детские сады, дома отдыха) | 91-2 | 70 |

| Начислена зарплата работникам, ликвидировавшим последствия чрезвычайных ситуаций (землетрясение, наводнение, пожар и др.) | 91-2 | 70 |

| Начислена зарплата за счет ранее созданного резерва | 96 | 70 |

| Начислена зарплата работникам, занятым выполнением работ, затраты по которым учитываются в расходах будущих периодов | 97 | 70 |

Бизнес и учет

Разновидности проводок по зарплате и налогам

Начисление заработной платы

В бухгалтерском учете заработная плата персонала — это расходы по обычным видам деятельности ( ПБУ 10/99 «Расходы организации»).

Производственные компании отражают зарплату по дебету счетов: 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства». Торговые компании — по дебету счета 44 «Расходы на продажу».

При начислении зарплаты делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 70 — начислена зарплата сотрудника такого-то

СПРАВКА. При начислении аванса, рассчитанного как зарплата за первую половину месяца, нужно делать такую же проводку, как при начислении зарплаты по итогам месяца.

Резервные удержания из зарплаты за первую половину месяца

Организации, в которых аванс равен зарплате за фактически отработанное время в первой половине месяца, нередко делают резервные удержания в размере, равном сумме НДФЛ, алиментов и т.д. Их показывают по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» по соответствующему субсчету.

При резервных удержаниях делают проводки:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ» — резервное удержание НДФЛ из зарплаты сотрудника такого-то

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по алиментам» — резервное удержание алиментов из зарплаты сотрудника такого-то

Удержания из зарплаты: НДФЛ, алименты и проч.

При удержании НДФЛ делают проводку:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ» — удержан НДФЛ из зарплаты сотрудника такого-то

При удержании алиментов делают проводку:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Расчеты по алиментам» — удержаны алименты из зарплаты сотрудника такого-то

В случае других удержаний используют кредит счета, подходящего для конкретной ситуации.

Если аванс равен зарплате за фактически отработанное время в первой половине месяца, и были сделаны резервные удержания, то в конце месяца их необходимо списать.

При списании резервных удержаний делают проводки:

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 —списаны резервные удержания по НДФЛ сотрудника такого-то

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 — списаны резервные удержания по алиментам сотрудника такого-то

Начисление страховых взносов

Как и заработная плата, страховые взносы в бухучете относятся к расходам по обычным видам деятельности. Начисление взносов отражают по дебету счетов 20 (23, 26, 29, 44) и кредиту счета 69 по соответствующему субсчету (субсчета открывают по видам страхования).

ВАЖНО. В проводке по начислению страховых взносов счет 70 не задействован

Это объясняется тем, что взносы не входят в заработную плату и не удерживаются из нее.

При начислении взносов делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 69 (субсчет по виду страхования) — начислены страховые взносы.

Выплата аванса и заработной платы

Аванс, а также начисленную зарплату за минусом НДФЛ, алиментов и прочих удержаний выдают на руки работнику. Если сотрудник получает деньги в кассе, составляется проводка по кредиту счета 50 «Касса». Если деньги переводят с расчетного счета организации на карточку сотрудника, составляется проводка по кредиту счета 51 «Расчетные счета».

При выплате аванса и зарплаты делают проводки:

ДЕБЕТ 70 КРЕДИТ 50 — выдан аванс (зарплата) из кассы;

ДЕБЕТ 70 КРЕДИТ 51 — перечислен аванс (зарплата) с расчетного счета.

Перечисление НДФЛ и взносов

Организация должна перечислить в бюджет НДФЛ не позднее дня, следующего за днем выплаты зарплаты (п. 6 ст. 226 НК РФ). Страховые взносы за тот или иной месяц следует перечислять не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ; ч 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ ).

При перечислении НДФЛ и взносов делают проводку:

ДЕБЕТ 68 (69 соответствующий субсчет) КРЕДИТ 51 — перечислен НДФЛ (страховые взносы)

Комментарий к статье 137 ТК РФ

1. Удержания из заработной платы работника могут производиться в случаях, установленных законодательством, т.е. независимо от волеизъявления работодателя, и по его решению. Комментируемая статья определяет основания удержаний, производимых по решению работодателя для погашения задолженности работника, и содержит исчерпывающий перечень таких оснований.

Надо подчеркнуть, что работодатель вправе, но не обязан производить удержания. Это прямо вытекает из ч. 2 комментируемой статьи.

2. Основания и правила удержаний из заработной платы работника установлены ТК в соответствии с Конвенцией МОТ N 95 (1949). Статья 8 Конвенции предусматривает, что удержания из заработной платы разрешено производить в условиях и в пределах, предписанных национальным законодательством или определенных в коллективных договорах или решениях арбитражных судов. Трудящиеся должны быть уведомлены об условиях и пределах таких удержаний.

3. От удержаний необходимо отличать взыскание суммы причиненного работником ущерба (см. коммент. к ст. 248).

4. Наряду с удержаниями, осуществляемыми по распоряжению работодателя и имеющими цель погасить задолженность работника, существуют удержания, производимые на основании федеральных законов. Они направлены на выполнение обязанностей работника перед государством или иными лицами. Действующим законодательством установлена возможность удержания из заработной платы налогов с доходов физических лиц, административных штрафов, штрафов в качестве уголовного наказания, определенных сумм (части заработной платы) при отбывании наказания в виде исправительных работ, денежных сумм по решению суда (исполнительному листу).

5. Комментируемая статья устанавливает порядок и условия удержаний. Во-первых, работодатель должен соблюдать установленный срок — месяц со дня окончания срока, установленного для возвращения аванса, погашения задолженности и т.п. Во-вторых, отсутствие разногласий с работником по поводу оснований и размеров удержания.

6. Особую трудность на практике вызывает вопрос об определении наличия (отсутствия) счетной ошибки.

Под счетной ошибкой следует понимать ошибку в арифметических действиях при расчете подлежащих выплате сумм, а также иные технические ошибки (опечатки, описки и т.п.). Неправильное применение соответствующих правовых норм счетной ошибкой не является. Не является счетной ошибкой и ошибочное перечисление денежных сумм на счет в банке. Так, рассматривая дело о взыскании с работника излишне перечисленной ему компенсации за неиспользованный отпуск (данная компенсация была перечислена дважды по ошибке работодателя), суд указал, что счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом), в то время как технические ошибки, в т.ч. технические ошибки, совершенные по вине работодателя, счетными не являются (Определение ВС РФ от 20.01.2012 N 59-В11-17).

7. По решению работодателя могут быть удержаны суммы, излишне выплаченные работнику в качестве гарантийных выплат при невыполнении норм труда или простое. Это возможно в том случае, когда орган по рассмотрению индивидуального трудового спора установит вину работника в невыполнении норм труда или в простое (см. также коммент. к ст. ст. 155, 157).

8. Могут быть удержаны суммы, выплаченные работнику в качестве оплаты отпуска, в случае его увольнения до окончания того рабочего года, за который предоставлен отпуск. Исключение составляют основания увольнения по инициативе работодателя, не связанные с виновным поведением работника (п. п. 1, 2, 4 ч. 1 ст. 81), и увольнение в связи с отказом работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствием у работодателя соответствующей работы (п. 8 ч. 1 ст. 77).

При этом право работодателя на возврат денежных средств за не отработанные наемным работником дни отпуска, как отмечается в судебной практике, не может быть поставлено в зависимость от наличия либо отсутствия у данного работника на момент увольнения начисленной, но невыплаченной заработной платы, из которой может быть произведено удержание. В противном случае нарушался бы принцип равенства работников: они были бы поставлены в различное положение в зависимости от того, были ли им к моменту увольнения начислены какие-либо суммы (Апелляционное определение Верховного суда Республики Карелия от 27.12.2012 по делу N 33-3851/2012).

Проводки по заработной плате: начисление, выдача, удержание

- Дт 70 Кт 68 – удержание НДФЛ с заработной платы сотрудника.

- Дт 70 Кт 71 предполагает удержание суммы, которая не была возвращена ранее, но была выдана под отчет.

- Дт 70 Кт 73 – в данном случае речь идет об удержании с работника суммы, связанной с возмещением финансового ущерба, который им был причинен.

- Дт 70 Кт 75 – работники приобрели акции предприятия в счет зарплаты.

- Дт 70 Кт 76 – перечень удержаний из заработной платы в пользу третьих лиц. Речь идет непосредственно о взносах по страхованию, алиментах, погашении долговых обязательств по коммунальным расходам.

- Дт 70 Кт 94 – удержание величины материального ущерба с виновных лиц, которые были установлены в рамках законодательства.

После осуществления всех мероприятий необходимо вычесть из начисленной суммы все удержания и выплатить полученную сумму денежных средств работнику. Если заработная плата выплачивается в наличной форме, то чаще всего в бухгалтерском учете фигурирует проводка:

Нужно ли возвращать зарплату, начисленную по ошибке

Возврат зп в кассу проводки

Особое внимание при этом следует обратить на назначение платежа и код бюджетной классификации. Документов, которые бы говорили об обратном, истец не представил

В учете учреждения возникла переплата бывшему работнику в виде излишне начисленных отпускных в сумме 15 890 руб. Тот отказался возместить ее добровольно, учреждение обратилось в суд. Суд отказал в иске учреждению. На основании вынесенного решения последнему необходимо списать сумму переплаты в размере 15 890 руб. Операция ранее была произведена по КВФО 2. Требования по возмещению ущерба, образовавшегося в связи с переплатой бывшему работнику зарплаты в том числе переплатой бывшему работнику за неотработанные дни отпуска при его увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск , отражаются записью Письмо Минфина РФ от 09. Течение месячного срока начинается со дня, установленного для возвращения аванса.

Нужна ли вам помощь юриста?

ДаНет

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

К сведению

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей средний месячный заработок, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

К сведению

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Возврат заработной платы на расчетный счет – проводки

Проводки по возврату заработной платы на расчетный счет в учете работодателя будут зависеть от причин возникновения переплаты. Что это за причины и на каких счетах потребуется исправлять записи? Когда при возврате переплаты можно обойтись без дополнительных корректировок? Ответы вы найдете в нашем материале.

Возврат излишне выплаченной зарплаты: причины и используемые счета

Проводки по возврату сотрудником в кассу излишне выданной зарплаты или перечисленной на расчетный счет

Итоги

Возврат излишне выплаченной зарплаты: причины и используемые счета

Проводки по возврату излишне выплаченной заработной платы зависят от причин, вызывающих необходимость такого возврата. Остановимся на двух часто встречающихся причинах:

- обнаружены ошибки в сумме начисленной и выплаченной зарплаты;

- зарплатные начисления сделаны верно, но в платежном поручении указали другую сумму.

В первом случае нужно сделать проводки:

- исправляющие начисленную сумму зарплаты;

- отражающие погашение работником переплаты.

Какие счета могут быть задействованы при сторнировании излишне начисленной зарплаты? Всё зависит от изначальных проводок по начислению зарплаты — в них могут участвовать различные счета (смотрите на рисунке ниже):

Подробнее о том, в дебет каких счетов может начисляться зарплата, узнайте из этого материала.

Крупные компании могут начислять зарплату с применением всех указанных счетов, если в их штате присутствуют:

- работники основных производственных цехов (начисление зарплаты: Дт 20 Кт 70);

- сотрудники вспомогательных подразделений (Дт 23 (25, 29) Кт 70);

- управленческий персонал (Дт 26 Кт 70).

В компаниях среднего и небольшого масштабов задействованных в начислении зарплаты счетов может быть меньше. В торговых организациях начисление зарплаты производится с участием счета 44 «Расходы на продажу». Неверно начисленная зарплата на переплаченную сумму должна быть сторнирована с того счета, в дебет которого она изначально начислялась.

Возврат переплаты из-за ошибок в платежном поручении не требует сторнировочных проводок при излишне выплаченной заработной платы. В учете отражается только операция возврата денег в кассу или на расчетный счет компании.

Какие нужно сделать проводки при возврате излишне выданной зарплаты в кассу? Как отражается возврат переплаты, произведенный сотрудником безналичным способом? Разберем проводки для этих ситуаций на примере.

Менеджеру отдела продаж ООО «Электроника» Малинкиной С. А. за последний отработанный месяц начислили зарплату 42 800 руб., а на карту перечислили 37 236 руб., удержав НДФЛ.

Спустя несколько дней в бухгалтерию поступили уточненные данные по продажам, на основании которых был пересчитан размер премии. В результате сумма оплаты труда Малинкиной С. А. за вычетом НДФЛ составила 34 539 руб. (39 700 руб. с налогом).

В учете ООО «Электроника» произведены следующие записи:

| Бухгалтерские проводки | Сумма, руб. | операции | |

| Дебет | Кредит | ||

| 44 | 70 | 42 800 | Начислена зарплата менеджеру отдела продаж за октябрь |

| 70 | 68 | 5564 | Удержан НДФЛ с начисленной зарплаты |

| 70 | 51 | 37 236(42 800 – 5564) | Перечислена зарплата на банковскую карту |

| 44 | 70 | -3100(39 700 – 42 800) | Сторнирована излишне начисленная зарплата |

| 70 | 68 | -403(5161 – 5564) | Сторнирована сумма излишне удержанного НДФЛ |

| 73 | 70 | 2697(3100 – 403) | Излишне выплаченная зарплата отражена в составе расчетов с персоналом по прочим операциям |

| 50 | 73 | 1500 | Переплаченная зарплата внесена в кассу компании (частично) |

| 51 | 73 | 1197 | Остаток задолженности перечислен на расчетный счет |

Если сотрудник добровольно не вернет переплаченную зарплату, компания может ее взыскать. Но при этом нужно учитывать законодательно установленные ограничения (п. 3 ст. 1109 ГК РФ, ст. 137 ТК РФ, письмо Роструда от 01.10.2012 № 1286-6-1).

С зарплатными нюансами законодательства вас познакомят статьи:

Итоги

Проводки по возврату излишне перечисленной зарплаты зависят от того, искажена ли сумма заработка и каким способом погашается переплата (в кассу или на расчетный счет).

Если требуется корректировка зарплатных начислений, необходимо сторнировать излишне начисленную сумму и удержанного НДФЛ.

После того как сотрудник вернет переплату, проводки производятся по дебету счета 50 «Касса» или 51 «Расчетные счета» в зависимости от вида расчета (наличными деньгами или безналичным перечислением) в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям».

Подписаться