Формат представления ЕФС-1

Форма ЕФС-1 может представляться в электронном виде или на бумажных носителях (в том числе в сопровождении магнитного носителя).

При представлении формы на бумажном носителе ее заполняют чернилами, шариковой ручкой печатными буквами или при помощи средств вычислительной техники без помарок, исправлений и без каких-либо сокращений. При этом должны использоваться чернила черного, фиолетового или синего цвета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Бумажная форма подписывается руководителем (уполномоченным представителем) и заверяется печатью организации. Страхователь-ИП, физическое лицо, не являющееся ИП, или их уполномоченные представители заверяют форму печатью (при наличии) и личной подписью.

Поля «Наименование должности руководителя (уполномоченного представителя страхователя)», «Подпись», «Расшифровка подписи» (указывается Ф. И. О. полностью) обязательны к заполнению.

Формат электронной формы утвержден Постановлением Правления ПФ РФ от 31.10.2022 № 246п, отчет в этом формате подписывается усиленной квалифицированной электронной подписью.

Заполнение Подраздела 1.1 Подраздела 1 Раздела 1

Для формирования этой части отчета берется информация из:

- первички (трудовых договоров, приказов, иной кадровой документации);

- ГПД и иных соглашений с физлицами, на выплаты по которым должны быть начислены взносы.

* Если требуется исправить сданные ранее данные, то старые данные нужно полностью отменить. В следующей строке корректировочной формы привести правильные данные ().

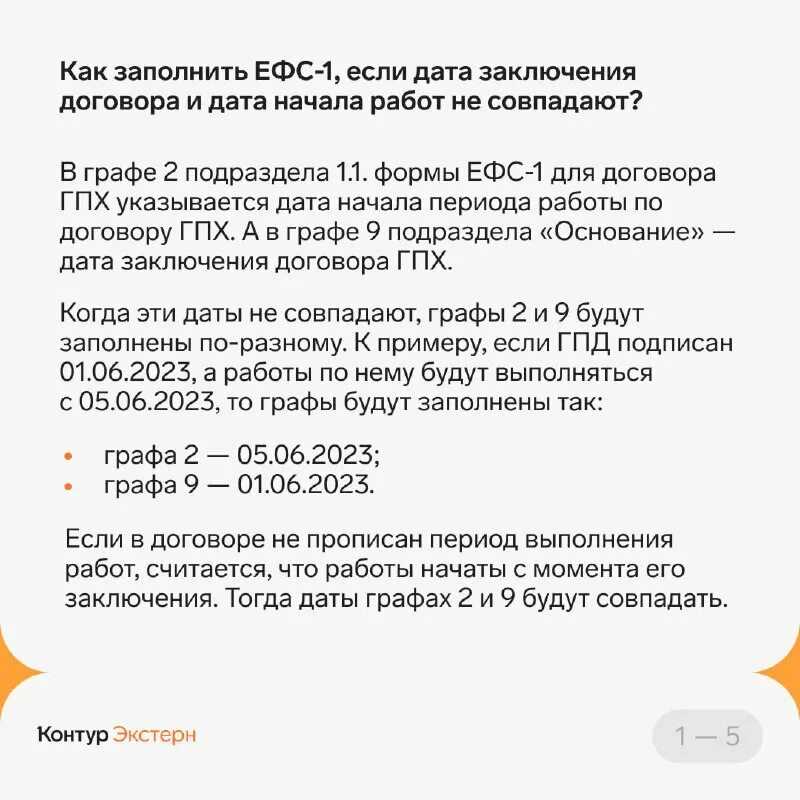

При заполнении ЕФС-1 для ГПД часто возникают вопросы по датам, которые надо вносить в Подраздел 1.1 в случаях, если даты заключения и прекращения договора не совпадают с датами фактического выполнения работ (услуг) или если определить такие даты по договору не получается.

В инструкциях к ЕФС-1 конкретных разъяснений не содержится, однако, есть разъяснения Минтруда. Ведомство выпустило Письмо от 04.04.2023 N 14-1/10/В-4784, в котором специалисты ответили на вопросы по ЕФС-1 для госучреждений. Но в части внесения сведений по ГПД пояснения Минтруда вполне подходят и для остальных страхователей.

Если ГПД оформлен без указания на сроки выполнения работ (услуг), то в Подраздел 1.1 формы ЕФС-1:

- при заключении ГПД в графе 2 проставляется дата его заключения;

- при завершении ГПД в графе 2 ставим дату в соответствии с актом о выполнении работ (услуг).

Отдельно отметим мнение Минтруда по поводу необходимости подачи сведений по ГПД, заключенным до 1 января 2023 года. Чиновники ведомства выразились однозначно — по ГПД, начавшимся до 2023 года, в 2023 году сдавать в СФР сведения о заключении договора не нужно. При этом что касается подачи сведений о прекращении в 2023 году ГПД, заключенного до 2023 года, специалисты Минтруда таких же комментариев не дали. Полагаем, что такая информация должна быть отражена в ЕФС-1 и сдана в СФР по общим правилам — по дате окончания ГПД.

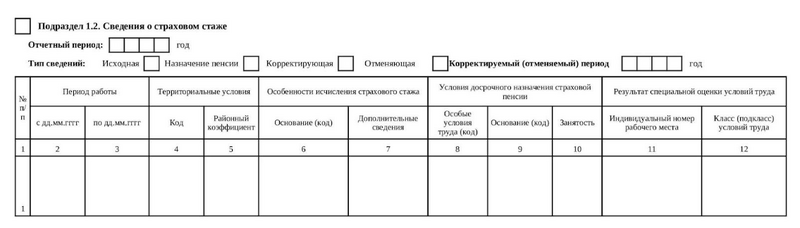

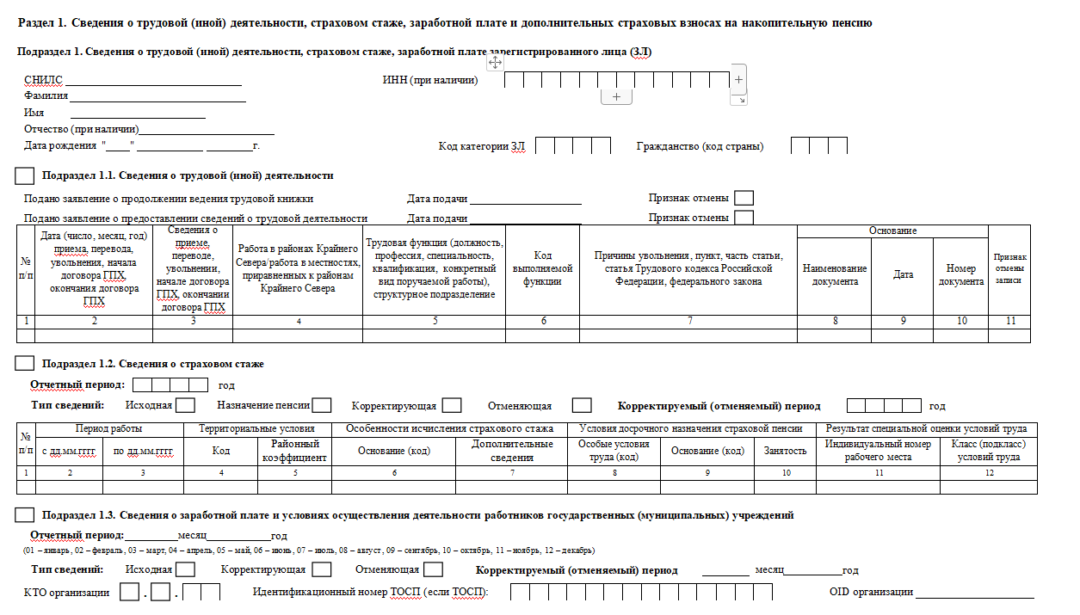

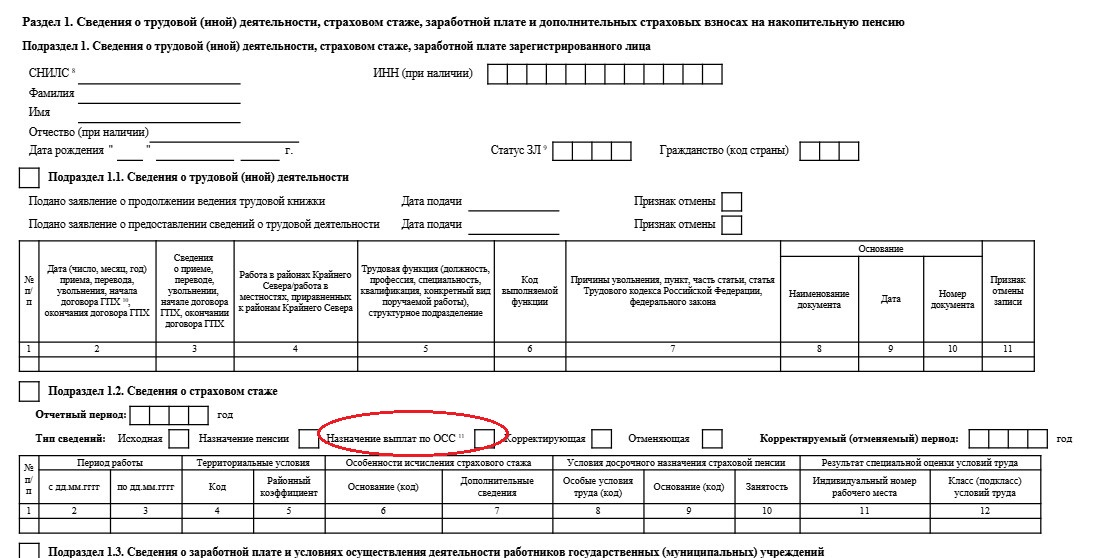

Как заполнить подраздел 1.2 в ЕФС-1

Порядок заполнения подраздела 1.2 в ЕФС-1 утверждён Постановлением Правления Пенсионного фонда РФ от 31.10.2022 № 245п.

Подраздел 1.2 в форме ЕФС-1

Подраздел 1.2 в форме ЕФС-1

Поле «Отчётный период»

Укажите код в формате «ГГГГ».

За 2022 год сведения подаются по старым правилам, поэтому в ЕФС-1 нужно указывать как минимум 2023 год.

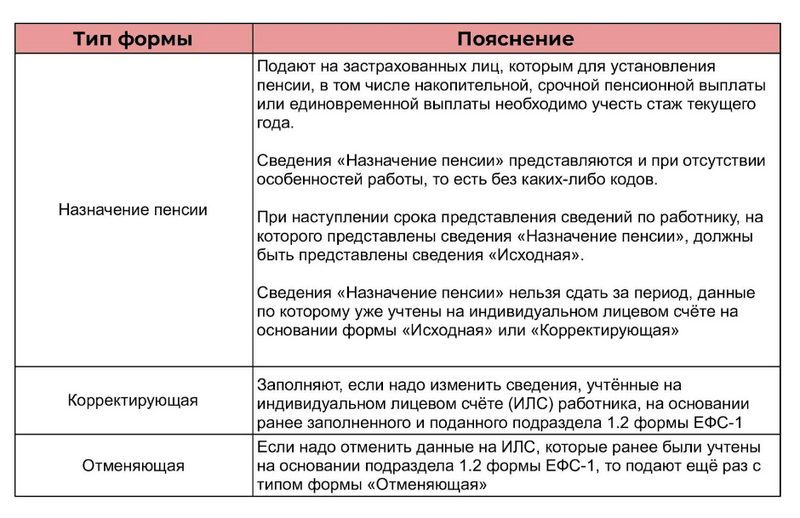

Поле «Тип сведений»

Выберите тип предъявляемой формы:

- «Исходная»

- «Назначении пенсии»

- «Корректирующая»

- «Отменяющая»

Поставьте «Х» в соответствующее поле.

Типы формы и пояснения

Типы формы и пояснения

Отметим, что в одной форме ЕФС-1 нельзя выбирать одновременно несколько типов сведений за одинаковый отчётный период. Например, проставить «Х» в «Исходной» и «Корректирующей» форме для одного и того же работника.

Поле «Корректируемый (отменяемый) период»

Укажите год, за который корректируете или отменяете сведения.

Так как форма новая, то указывать нужно минимум 2023 год. Для прошлых отчётных периодов используйте старую форму — СЗВ-КОРР. Подавать её нужно в СФР.

Графа 1

Первая графа предназначена для сквозной нумерации.

Ставьте номер, если нужно отразить несколько периодов работы. Номер вписывайте по порядку возрастания, без пропусков и повторений.

Графы 2 и 3

Указываются начало и конец периода работы.

Даты вносите в формате «ДД.ММ.ГГГГ». Она должна быть в пределах календарного года, который указан в поле «Отчётный период».

Если в «Типе сведений» выбрано «Назначение пенсии», то укажите промежуток от даты начала отчётного периода по дату, предшествующую дню предполагаемого выхода сотрудника на пенсию.

Графа 4

Впишите код из классификатора, который приложен к порядку заполнению формы ЕФС-1.

Код и расшифровка

Код и расшифровка

В приложении дополнительно прописаны все нюансы, которые необходимо соблюсти при заполнении.

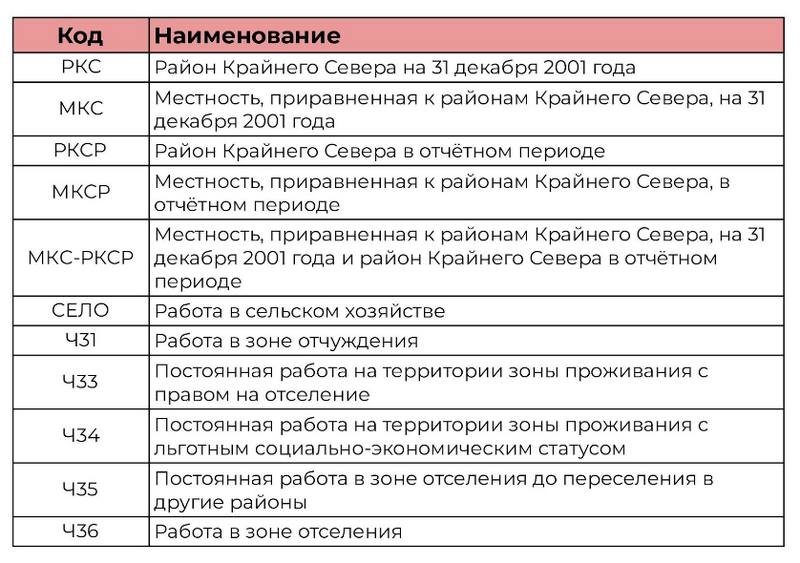

Графа 5

Укажите надбавки, которые полагаются работнику за труд в районах со сложными климатическими условиями, в формате «Х.Х» или «Х.ХХ».

Заполнять пятую графу обязательно, если в четвёртой указан один из кодов:

- «РКС».

- «МКС».

- «РКСР».

- «МКСР».

- «МКС-РКСР».

Впишите один код из классификатора, который приложен к порядку заполнения данного подраздела.

Код и пояснение

Код и пояснение

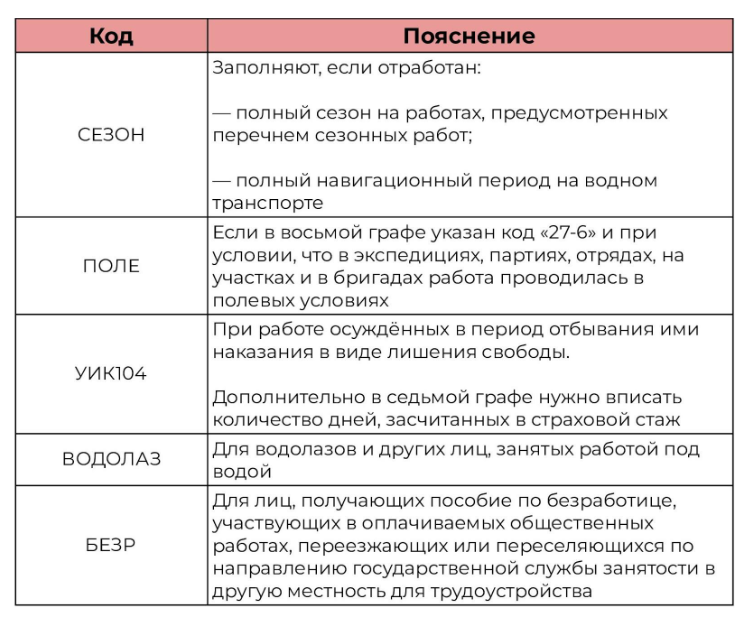

Графа 7

Укажите код из классификатора — «Особенности исчисления страхового стажа: дополнительные сведения».

При заполнении соблюдайте указанные нюансы. Часть из них:

- Если оплата по ГПХ договору произведена в отчётном периоде, то указывается код «ДОГОВОР». Когда оплаты нет, то «НЕОПЛДОГ» и «НЕОПЛАВТ».

- Код «ДЛОТПУСК» нужно указывать только в сочетании с кодами особых условий труда и кодами основания для досрочного назначения страховой пенсии (графы 8 и 9). Код вносится только для периодов работы в особых условиях.

Если нужно отразить больше одного кода, то делается это двумя строчками:

- Отражается период с одним из кодов: «ЗГД», «ЗГДС», «ЗГГС», «ЗМД» и «ЗМС». Указать нужно весь период в рамках отчётного.

- Период с другим кодом. Период для исчисления страхового стажа равен или входит в период, указанный в первой строке.

Графа 8

Внесите необходимый код из классификатора «Условия досрочного назначения страховой пенсии: особые условия труда».

Начиная с этой графы, указывается код профессии работника при выполнении им видов работ, дающих право на досрочное назначение страховой пенсии по старости в соответствии со статьёй 30 ФЗ от 28 декабря 2013 года N 400-ФЗ и со Списками 1 и 2 производств, работ, профессий, должностей и показателей, дающих право на досрочную пенсию. Запись кода не ограничена шириной графы.

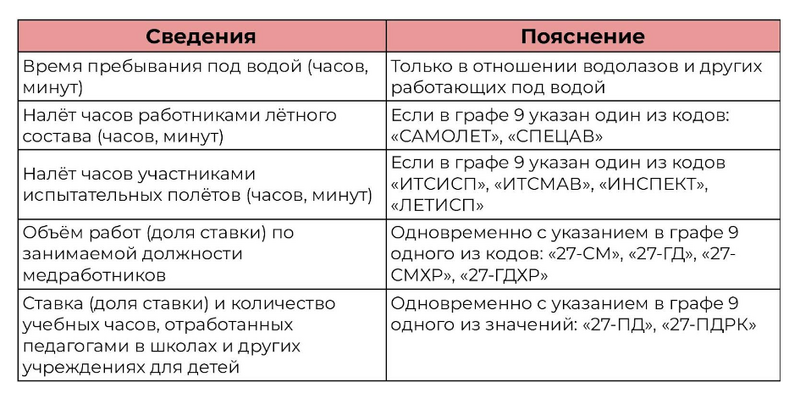

Также в правилах заполнения подраздела 1.2 указаны особенности заполнения граф 8 и 9 в подпунктах 5.53, 5.54 и 5.55.

Графа 9

Указывайте коды из классификатора «Условия досрочного назначения страховой пенсии: основание».

Коды указываются за периоды работы:

- дающей право на досрочное назначение страховой пенсии по старости;

- когда работодатель в пользу работника уплачивал взносы по договорам досрочного негосударственного пенсионного обеспечения.

Графа 10

В графу «Занятость» внесите следующие сведения:

Графа 10: Сведения и пояснения

Графа 10: Сведения и пояснения

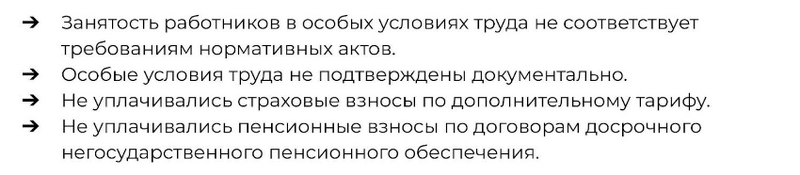

Отметим, что раздел «Условия досрочного назначения пенсии», в который входят графы 8,9 и 10, не надо заполнять, когда:

Список условий

Список условий

Для последних двух исключение: периоды с кодами «ДЕКРЕТ», «ДЛОТПУСК», «МЕСЯЦ», «ВРНЕТРУД», «ВАХТА», «МЕДНЕТРУД», примыкающие без перерывов к периодам работ с особыми условиями труда.

Графа 11

Внесите индивидуальный номер основного рабочего места работника в соответствии с картой спецоценки условий труда.

Графа 12

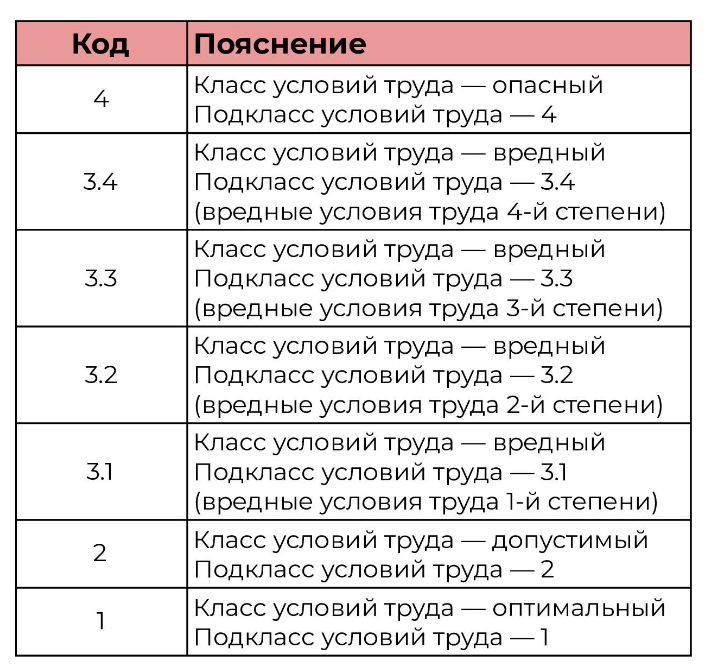

Укажите код, который соответствует классу (подклассу) условий труда по степени вредности и (или) опасности, в соответствии результатами проведённой специальной оценки условий труда.

Коды нужно брать из классификатора «Коды специальной оценки условий труда».

Графа 12: Код и пояснение

Графа 12: Код и пояснение

Титульный лист

На титульной странице данные обычно вносятся в блок «Сведения о страхователе». Но если отчет подает правопреемник, то их вписывают в блок «Сведения о страхователе, за которого представляются сведения».

Необходимо указать:

- регистрационный номер компании в СФР;

- название организации или Ф.И.О. ИП;

- коды – ИНН / КПП (для юрлиц), ОГРН / ОГРНИП, основной ОКВЭД. Для физических лиц введен новый реквизит – код категории страхователя из п. 28 Порядка заполнения. ИП указывают «ИП01». Бизнес не должен указывать коды ОКФС, ОКОГУ и ОКПО;

- телефон компании – только цифры;

- адрес электронной почты.

Какие формы отчётности надо сдавать в Росстат

В 2023 году Росстат утвердил обновлённые формы статнаблюдения за численностью наёмных работников, условиями их труда и оплатой. Актуальные бланки этих отчётов даны в приложении к приказу Росстата № 360 от 31 июля 2023 года.

Статотчётность за предыдущий год

| Форма | Кто сдаёт |

|---|---|

| 1-Т «Сведения о численности и заработной плате работников» | Отчитываются компании, которые не сдавали форму П-4 в отчётном году и не входят в реестр МСП. Учитывают всех работников, в том числе совместителей и тех, кто трудится по договору ГПХ. |

| 1-Т (условия труда) «Сведения об условиях труда и компенсациях на вредной и опасной работе» | Сдают компании из тех отраслей, которые приведены на самом бланке формы. Это: сельское и лесное хозяйство, рыболовство и охота, добыча ископаемых, утилизация отходов и т.д. |

| № 1-Т(ГС) «Сведения о численности и фонде заработной платы, дополнительном профессиональном образовании, кадровом составе государственных гражданских служащих» | Госорганы |

| № 1-Т(МС) «Сведения о численности и фонде заработной платы, дополнительном профессиональном образовании, кадровом составе муниципальных служащих» | Госорганы |

Основная статотчётность за первый квартал

| Форма | Кто сдаёт |

|---|---|

| № ЗП-образование «Сведения о численности и оплате труда работников сферы образования по категориям персонала» | Отраслевые компании. Форма отчёта зависит от отрасли. |

| № ЗП-культура «Сведения о численности и оплате труда работников сферы культуры по категориям персонала» | |

| № ЗП-наука «Сведения о численности и оплате труда работников организаций, осуществляющих научные исследования и разработки, по категориям персонала» | |

| № ЗП-соц «Сведения о численности и оплате труда работников сферы социального обслуживания по категориям персонала» | |

| № ЗП-здрав «Сведения о численности и оплате труда работников сферы здравоохранения по категориям персонала» | |

| № П-4(НЗ) «Сведения о неполной занятости и движении работников» | Сдают компании, в которых численность работников и за предыдущий год превысила 15 человек. Учитывают всех работников, в том числе совместителей и тех, кто трудится по договору ГПХ. Новая компания отчитывается в любом случае, независимо от численности работников. |

| № П-5(М) «Основные сведения о деятельности организации» | Сдают юрлица, у которых в течение двух предыдущих лет средняя численность работников не превышала 15 человек, включая совместителей и сотрудников на ГПД. Годовой оборот организации в течение двух предыдущих лет не должен превышать 800 млн рублей. Исключение — компании из реестра МСП, кредитные организации и некредитные финансовые компании, владельцы лицензии на добычу полезных ископаемых |

| № П-6 «Сведения о финансовых вложениях и обязательствах» | Сдают все юрлица, за исключением субъектов МСП, кредитных организаций, госучреждений, некредитных финансовых организаций |

Новая ежемесячная статотчётность

| Форма | Кто сдаёт |

|---|---|

| П-4 «О численности и зарплате» | Коммерческие и некоммерческие организации всех форм собственности и видов деятельности. Исключение — субъекты МСП |

| 1-З «Анкета выборочного обследования рабочей силы» | Компании, вошедшие в выборку Росстата |

| 1-ПР «О забастовке и возобновлении работы» | Компании, работники которых объявили забастовку |

| З-Ф «Информация о просроченной задолженности по зарплате» | Сдаётся с февраля 2023 года компаниями, у которых есть долги по выплате зарплаты |

Изменения в сроках сдачи отчетов

|

Форма, действующая в 2022 году |

Что придет на замену в 2023 году |

Норма, которая устанавливает срок сдачи нового отчета |

|---|---|---|

|

4-ФСС в ФСС ежеквартально:

За 2022 год нужно сдать по старой форме. |

ЕФС-1 (Раздел 2) в ПФР ежеквартально, до 25 числа месяца, следующего за отчетным кварталом. За 1 квартал 2023 года нужно отправить новую форму. |

Абз. 2 п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ |

|

СЗВ-ТД в ПФР ежемесячно:

За декабрь 2022 года нужно сдать до 16 января. |

ЕФС-1 (Подраздел 1.1) в ПФР ежемесячно:

|

П. 5 и 6 ст. 11 Закона от 01.04.1996 № 27-ФЗ |

|

СЗВ-СТАЖ в ПФР ежегодно не позднее 1 марта года, следующего за отчетным. За 2022 год нужно сдать до 1 марта 2023 года. |

ЕФС-1 (Подраздел 1.2 и 2) в ПФР ежегодно не позднее 25 января года, следующего за отчетным. За 2023 год нужно сдать до 25 января 2024 года. |

Подп. 1 п. 3 ст. 11 Закона от 01.04.1996 № 27-ФЗ |

|

ДСВ-3 в ПФР ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом. За 2022 год нужно сдать до 20 января 2023 года. |

ЕФС-1 (Подраздел 3) в ПФР ежеквартально не позднее 25 числа месяца, следующего за отчетным кварталом. |

П. 7 ст. 11 Закона от 01.04.1996 № 27-ФЗ |

|

РСВ в ИФНС ежеквартально не позднее 30 числа месяца, следующего за отчетным кварталом. |

РСВ в ИФНС ежеквартально не позднее 25 числа месяца, следующего за отчетным кварталом. За 2022 год сдать до 25 января. |

П. 7 ст. 431 НК |

|

СЗВ-М в ПФР ежемесячно не позднее 15 числа месяца, следующего за отчетным месяцем. За декабрь 2022 года сдать до 16 января 2023 года. |

Персонифицированные сведения о физлицах (КНД 1151162) в ИФНС ежемесячно не позднее 25 числа месяца, следующего за отчетным месяцем. |

Особенности заполнения формы

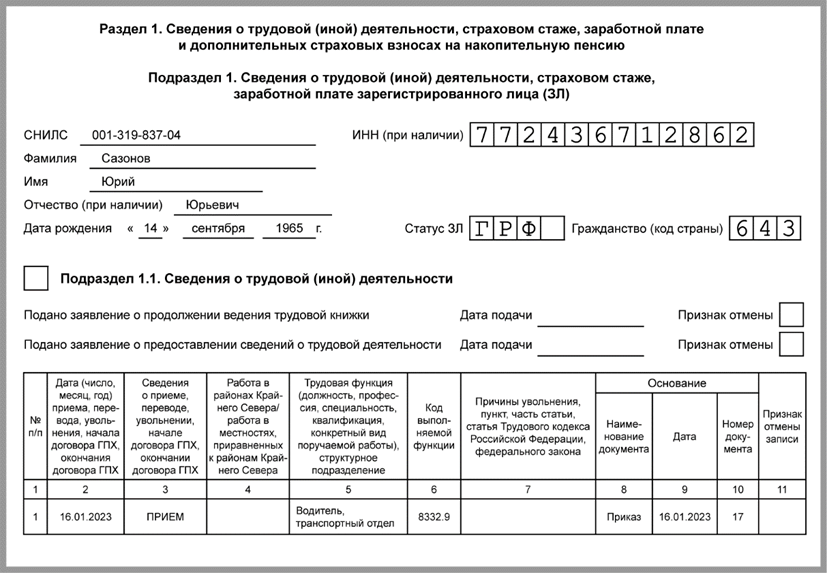

В подразделе 1 разд. 1 в поле «Статус ЗЛ» надо указать статус зарегистрированного лица:

-

ГРФ – граждане РФ;

-

ПЖИГ – иностранцы или лица без гражданства, постоянно проживающие в России;

-

ВЖИГ – иностранцы или лица без гражданства, временно проживающие в России, а также беженцы;

-

ВПИГ – иностранцы или лица без гражданства (за исключением ВКС);

-

ВКС – иностранные высококвалифицированные специалисты, временно пребывающие в России.

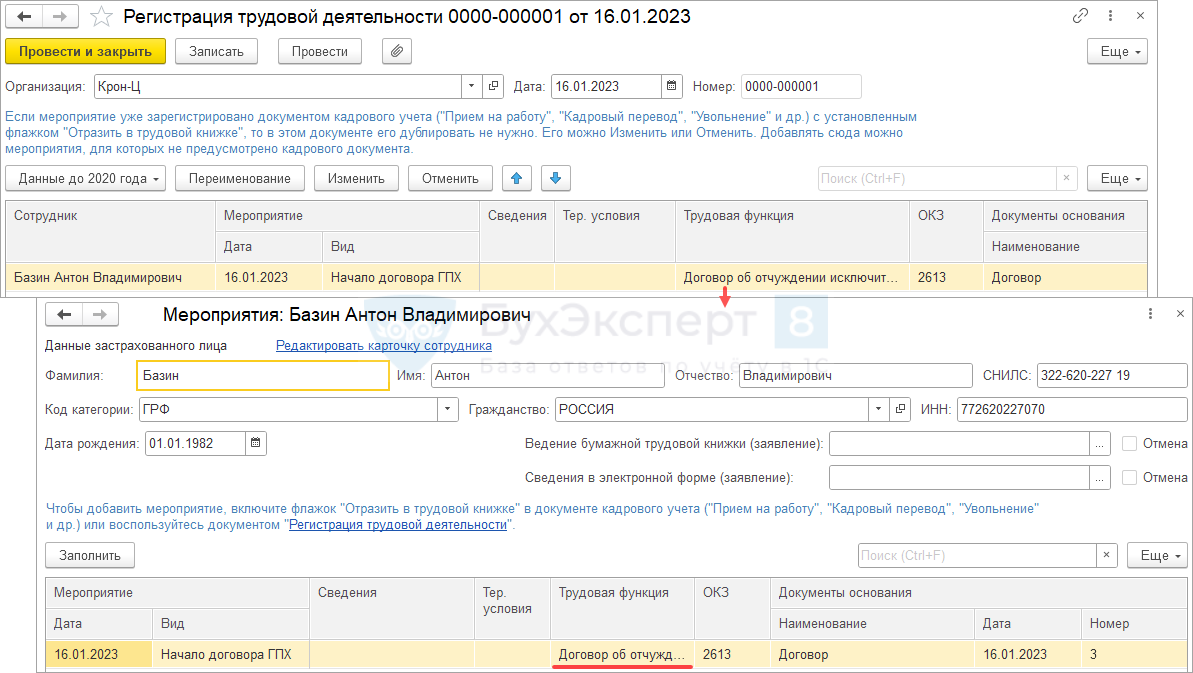

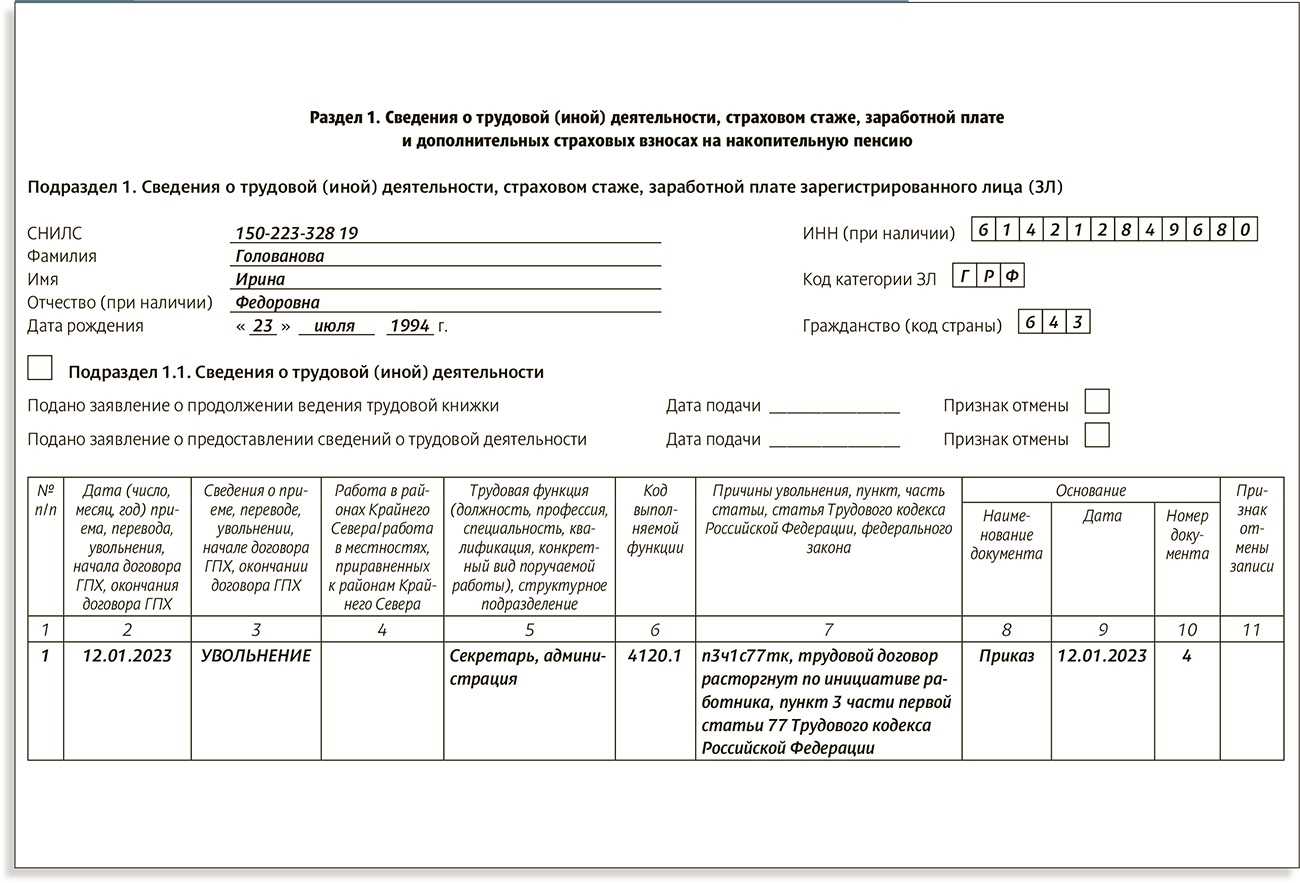

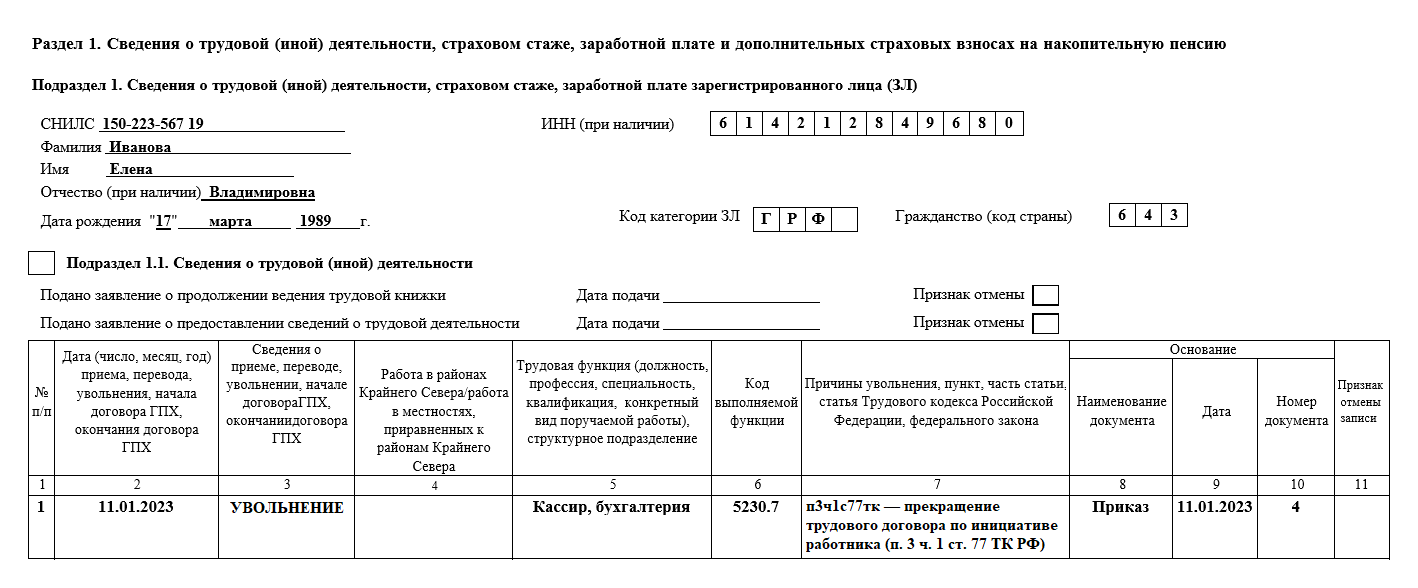

В подразделе 1.1 подразд. 1 разд. 1 отражают сведения о трудовой деятельности. Они схожи с теми, что были в СЗВ-ТД, но сейчас нужно отражать еще и сведения по договорам ГПХ. В частности, в графе 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» указываются в формате ДД.ММ.ГГГГ дата начала периода работы по договору ГПХ и дата окончания этого периода.

В графе 3 «Сведения о приеме, переводе, увольнении, начале договора ГПХ, окончании договора ГПХ» мероприятия указываются так: НАЧАЛО ДОГОВОРА ГПХ, ОКОНЧАНИЕ ДОГОВОРА ГПХ.

В графе 4 «Работа в районах Крайнего Севера / Работа в местностях, приравненных к районам Крайнего Севера» указывается один из двух кодов – РКС или МКС.

Графа «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» не заполняется.

Согласно Порядку заполнения для договоров ГПХ в графе «Код выполняемой функции» также указывается один из следующих буквенных кодов: ДГПХ, ДАВТ, ДОИП, ИЗЛД, ЛДПИ.

При этом Пенсионный фонд уточнил, что вместе с буквенным кодом указывается цифровой код по Общероссийскому классификатору занятий (ОКЗ).

В графе 7 «Причины увольнения, пункт, часть статьи, статья Трудового кодекса Российской Федерации, федерального закона» указывают причину увольнения и код. Последний берут из классификатора к Порядку заполнения. Например, при увольнении по собственному желанию – п3ч1с77тк. В СЗВ-ТД код не указывали. Если в графе 7 поставили код «иное», то надо отразить норму нормативно-правового акта, по которому уволили работника. При прекращении действия договора ГПХ графу не заполняют.

В подразделе 1.2 подразд. 1 разд. 1 по сравнению с отчетом СЗВ-СТАЖ добавлены графы, например:

-

5 – районный коэффициент;

-

11 – индивидуальный номер рабочего места;

-

12 – класс (подкласс) условий труда.

При этом убрали графу 14 «Сведения об увольнении застрахованного лица / сведения о периодах, засчитываемых в страховой стаж безработным».

Теперь в разделе отражают сведения только по отдельным категориям работников, например по «вредникам», лицам с чернобыльскими льготами, лицам, работающим на государственных должностях, находившимся в отпуске по уходу за ребенком до трех лет или отпуске без сохранения зарплаты.

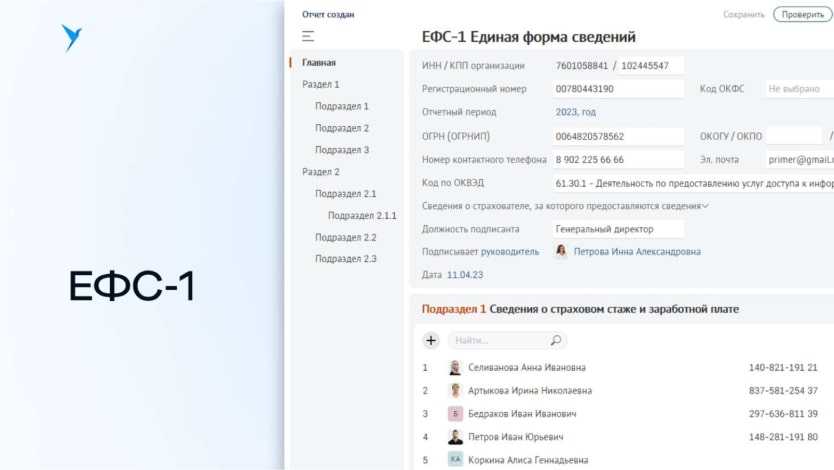

В подразделе 2 разд. 1 указывают сведения по страхователю. Их представляют вместе с подразд. 1.2 подразд 1. разд. 1. Поле «Отчетный период» должно иметь значение, равное или больше «2023».

В подразделе 3 разд. 1 в таблице отражают те же показатели, что в отчете ДСВ-3.

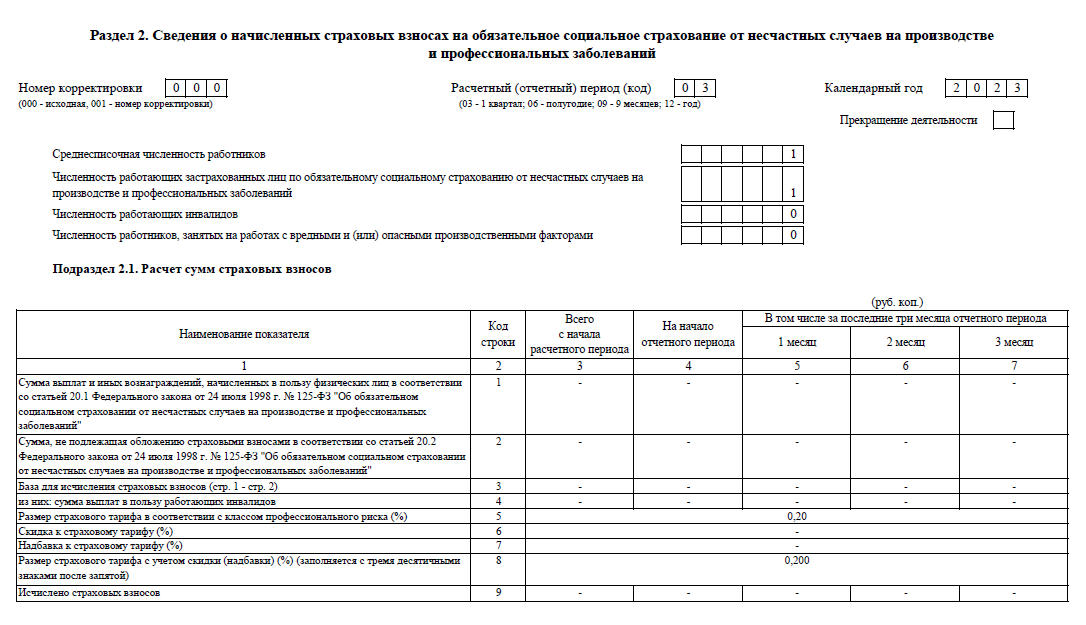

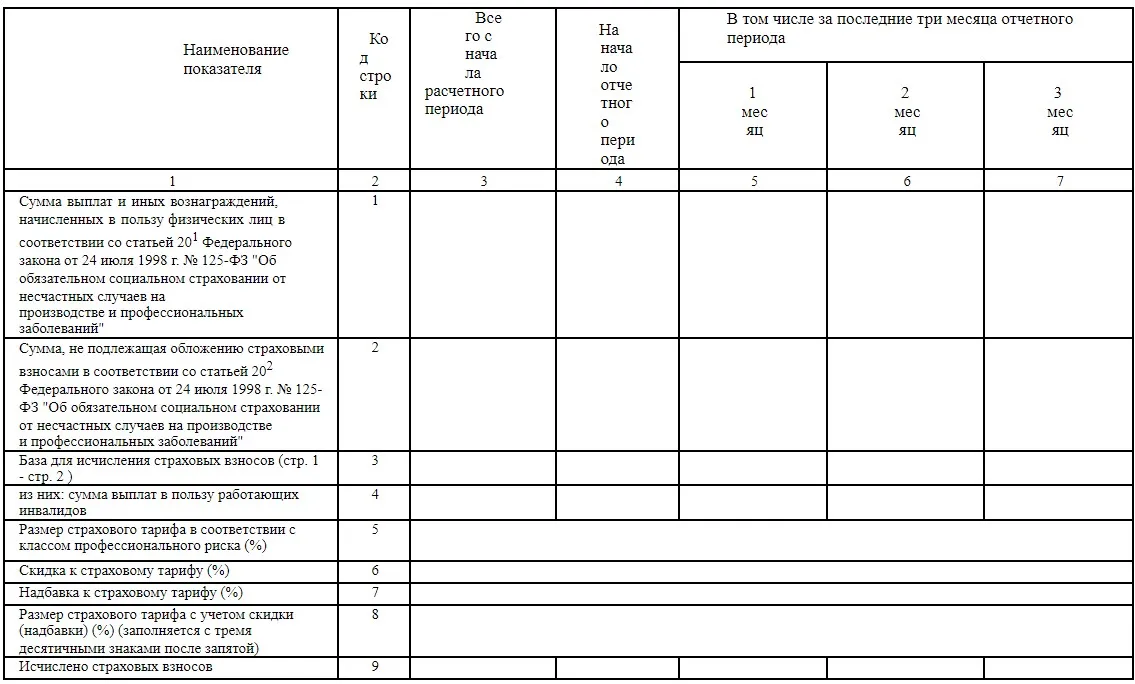

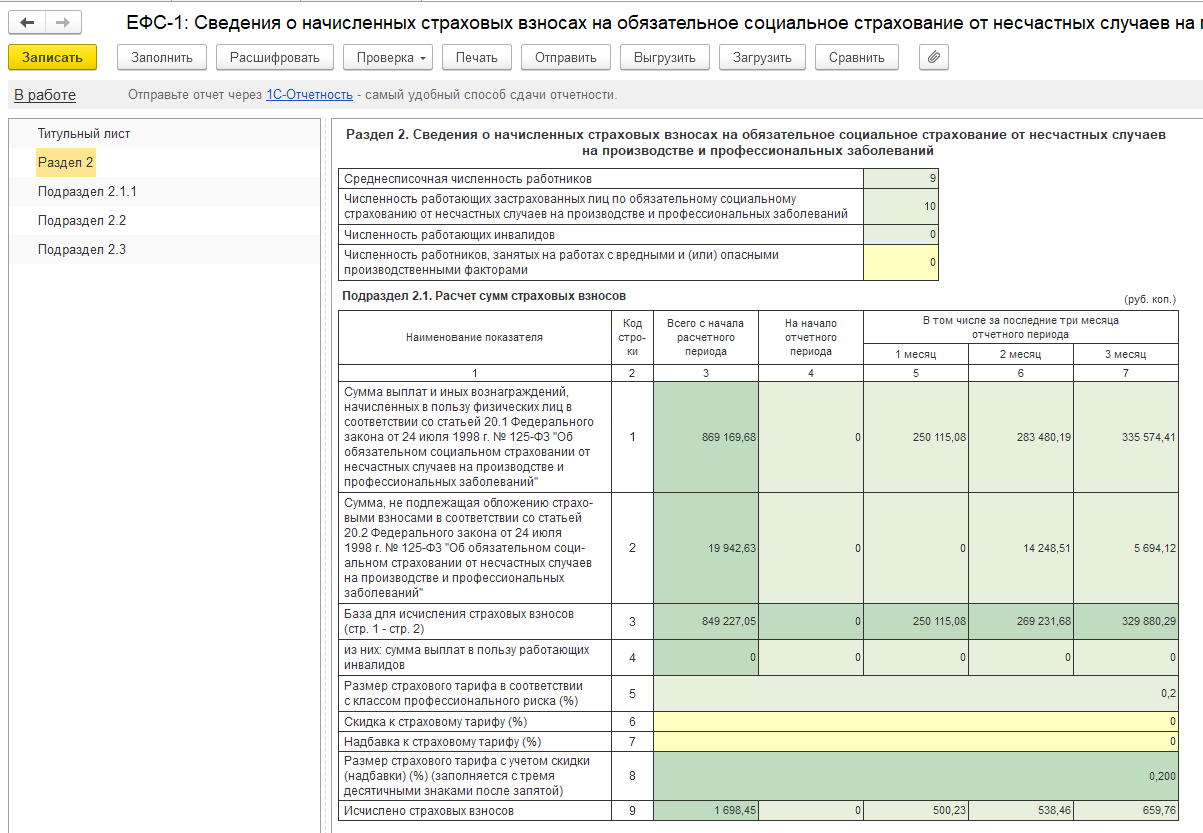

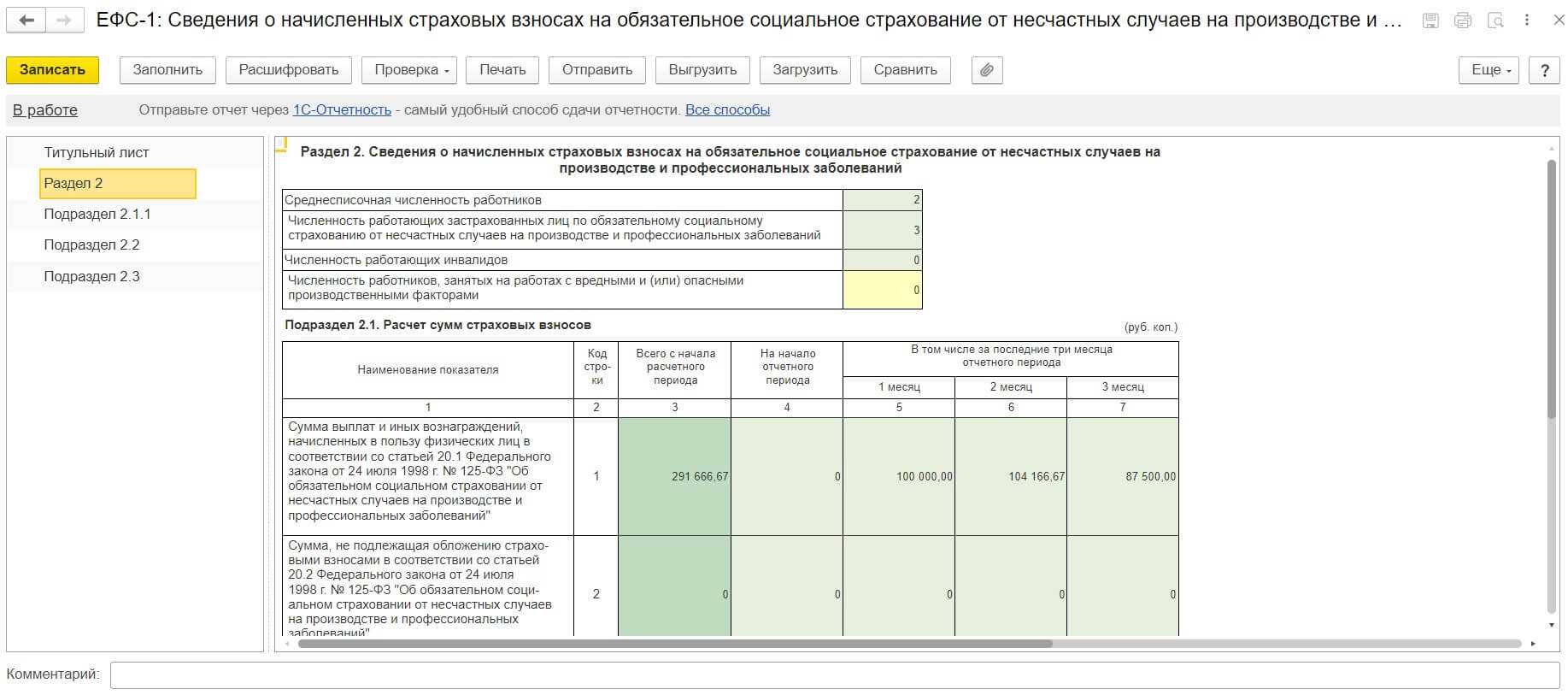

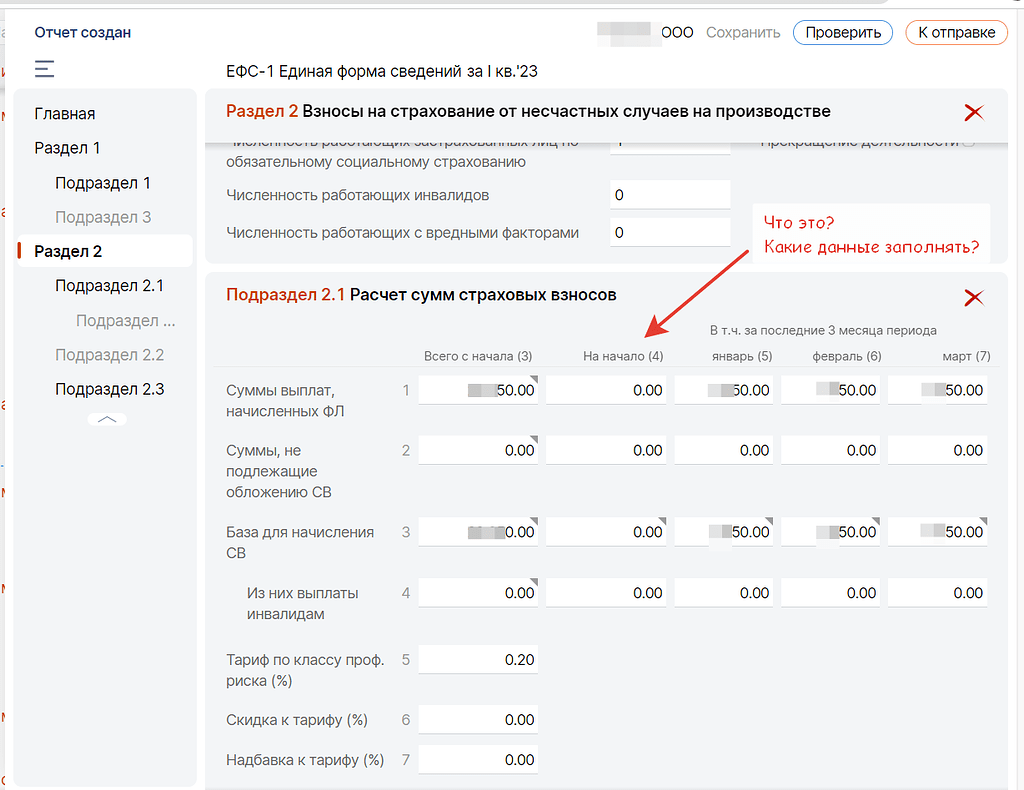

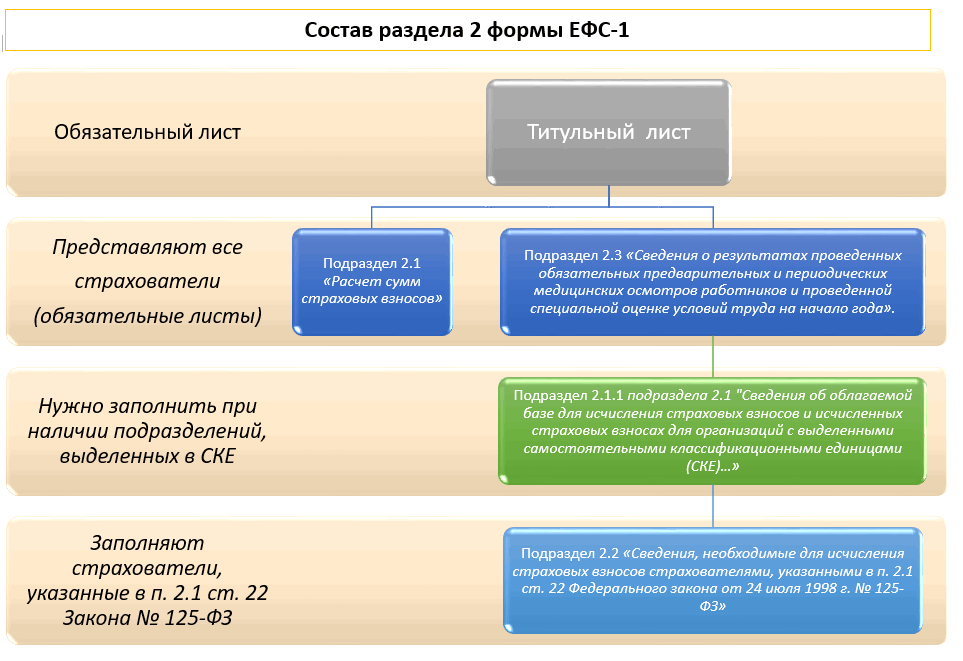

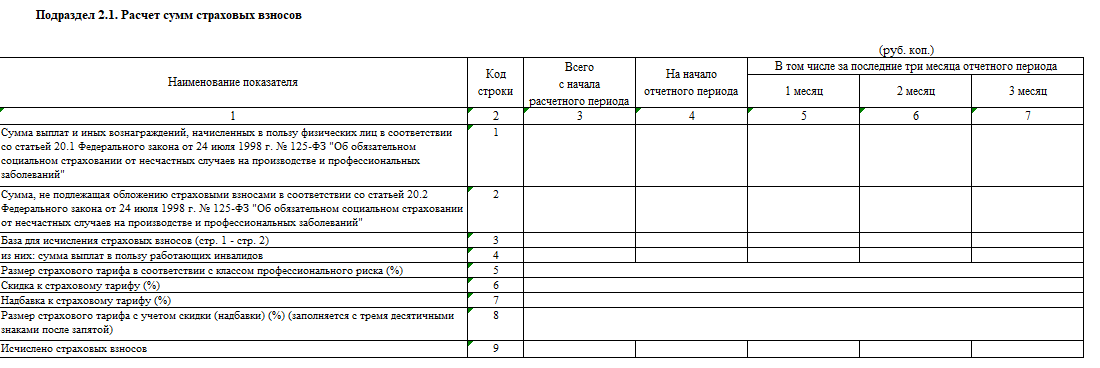

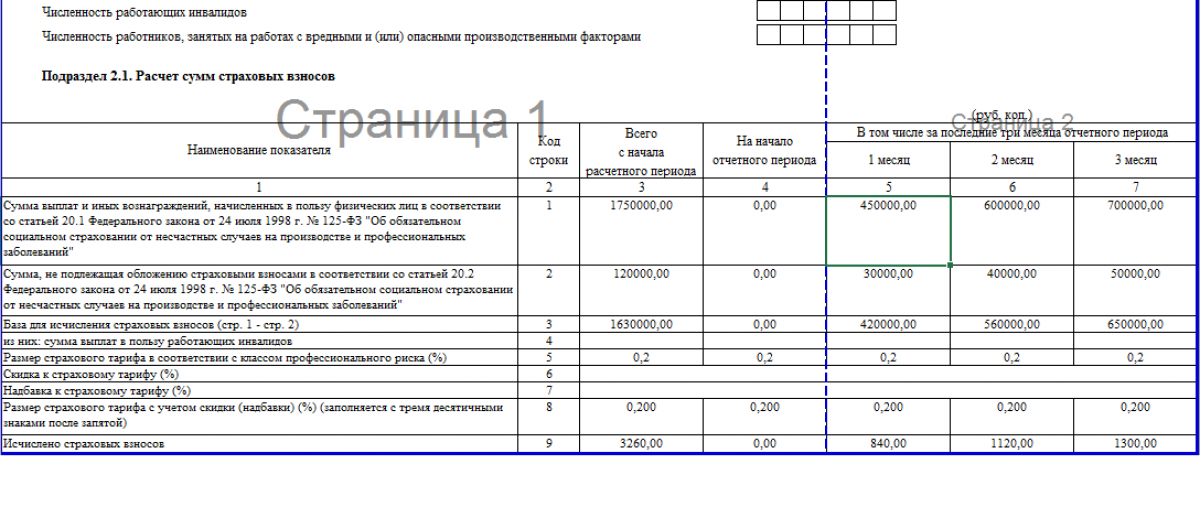

В подраздел 2.1 разд. 2 вносят показатели, аналогичные показателям в таблице 1 отчета 4-ФСС. В новый отчет добавили графу 4 «На начало отчетного периода».

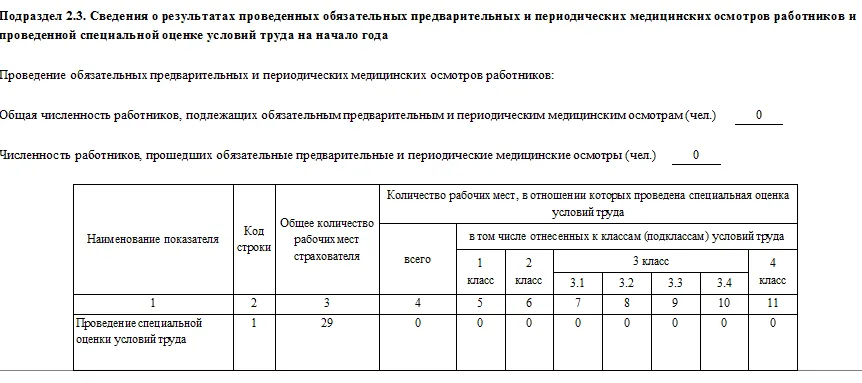

В подразделе 2.1.1 подразд. 2.1, подразд. 2.2, 2.3 разд. 2 указывают ту же информацию, что сейчас в таблицах 1.1, 2 и 4 формы 4-ФСС.

Подраздел 2.1.1 заполняют страхователи:

-

которые выделили подразделения в самостоятельные классификационные единицы (СКЕ);

-

учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников;

-

физлица, которые исчисляют взносы по нескольким основаниям.

Таблицу 1.1 отчета 4-ФСС заполняли только страхователи с подразделениями, выделенными в СКЕ.

Форма 4-ФСС также включала таблицу 3, но в ЕФC-1 аналогичного раздела нет.

* * *

В заключение отметим еще несколько моментов, по которым дал разъяснения Пенсионный фонд.

Если работодателю нужно будет сдавать корректирующие, отменяющие или дополняющие сведения персонифицированного учета за отчетные периоды до 01.01.2023, они представляются по действующим до этой даты формам (СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3).

Сведения по форме «Сведения о застрахованных лицах (СЗВ-М)» за декабрь 2022 года необходимо было представить до 16.01.2023. За периоды начиная с января 2023 года представление сведений по форме СЗВ-М отменяется.

При определении формы, по которой представляются сведения о трудовой деятельности (СЗВ-ТД или ЕФС-1), следует ориентироваться на период, в котором издан приказ о кадровом мероприятии. Если приказ был издан до 01.01.2023, нужно было представить форму СЗВ-ТД, если после 01.01.2023 – форму ЕФС-1.

Как и куда сдавать отчёт ЕФС-1

ЕФС-1 нужно сдавать в Социальный фонд России по месту регистрации организации или ИП. Список адресов фонда можно посмотреть на сайте СФР, выбрав в верхнем правом углу свой регион.

В электронном виде ЕФС-1 сдавайте, если в отчётном периоде у вас числится больше 10 застрахованных лиц — работников и исполнителей по договору ГПХ, с выплат которым вы платите страховые взносы. Если их 10 человек и менее, выбирайте сами, как отчитываться: на бумаге или электронно.

Бумажный отчёт ЕФС-1 можно принести в СФР лично или через представителя либо отправить по почте ценным письмом с описью вложения.

Для отправки через интернет понадобится усиленная квалифицированная электронная подпись — УКЭП. Электронную форму ЕФС-1 сдают в файле формата XML. Сформировать его можно в сервисах и программах для сдачи электронной отчётности, в которых уже есть новая форма.

Если вы нарушили правила и сдали отчёт ЕФС-1 на бумаге при численности более 10 физлиц, вам грозит штраф 1000 рублей.

Новые коды

При заполнении подраздела 1.1 (заменяет СЗВ-ТД) нужно использовать новые коды для некоторых категорий работников.

В графе 5 «Трудовая функция» указывают коды при трудоустройстве гражданина:

- «0» – бессрочный трудовой договор;

- «0.1» – срочный трудовой договор, заключаемый на срок до 6 месяцев;

- «0.2» – срочный трудовой договор, заключаемый на срок более 6 месяцев;

- «1» – трудовой договор по совместительству;

- «1.1» – трудовой договор по совместительству, заключаемый на срок до 6 месяцев;

- «1.2» – трудовой договор по совместительству, заключаемый на срок более 6 месяцев.

Для графы 6 «Код выполняемой функции» добавлены:

- «ОСОБ» – для некоторых сотрудников госорганов;

- «ДИСТ» – для дистанционных работников;

- «НЕПД» – для неполного рабочего дня;

- «НЕПН» – для неполной рабочей недели.

Графу нужно заполнять при приеме сотрудника на работу и при увольнении.

Кроме того, расширен список кодов для гражданско-правовых договоров. Сейчас их пять видов. Проект предполагает добавление двух новых:

- «ДГПХФЛНС» – договор ГПХ о выполнении работ (оказании услуг), по которому страхователь-физлицо (в том числе ИП) обязан уплачивать страховые взносы на травматизм;

- ДАВТФЛНС – договор авторского заказа, по которому страхователь-физлицо (в том числе ИП) обязан уплачивать страховые взносы на травматизм.

Сроки сдачи

Подраздел 1.1 подразд. 1 разд. 1 надо сдавать при приеме, увольнении, переводе и иных кадровых изменениях с 01.01.2023:

-

при приеме на работу или увольнении – не позднее следующего рабочего дня после издания приказа;

-

при заключении и прекращении действия договора ГПХ – не позднее следующего рабочего дня после заключения или расторжения договора;

-

в случае иного кадрового мероприятия (перевод работника, переименование должности, переход на электронную трудовую книжку и т. п.) – не позднее 25-го числа следующего месяца.

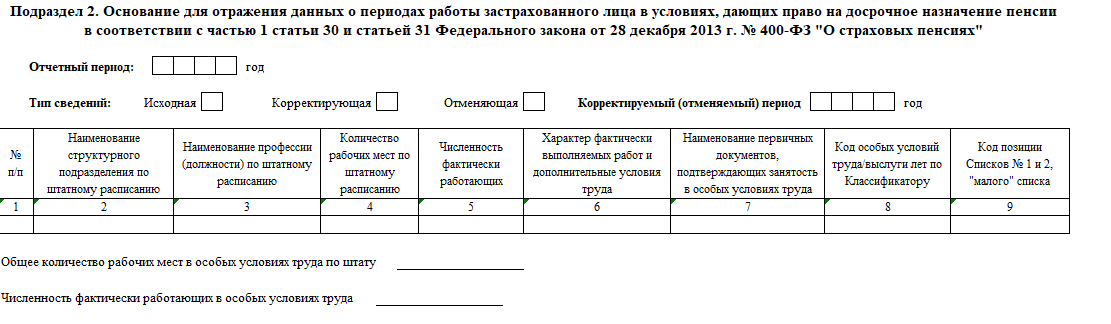

Подраздел 1.2 подразд 1. разд. 1 в отношении определенных застрахованных лиц представляется по окончании календарного года – не позднее 25-го числа месяца, следующего за отчетным периодом. За 2023 год впервые это нужно сделать не позднее 25.01.2024.

Если необходимо учесть для установления пенсии застрахованному лицу период работы в календарном году, срок представления отчетности за который не наступил, то подраздел представляется с типом сведений «Назначение пенсии» в течение трех календарных дней со дня поступления запроса СФР либо обращения работника.

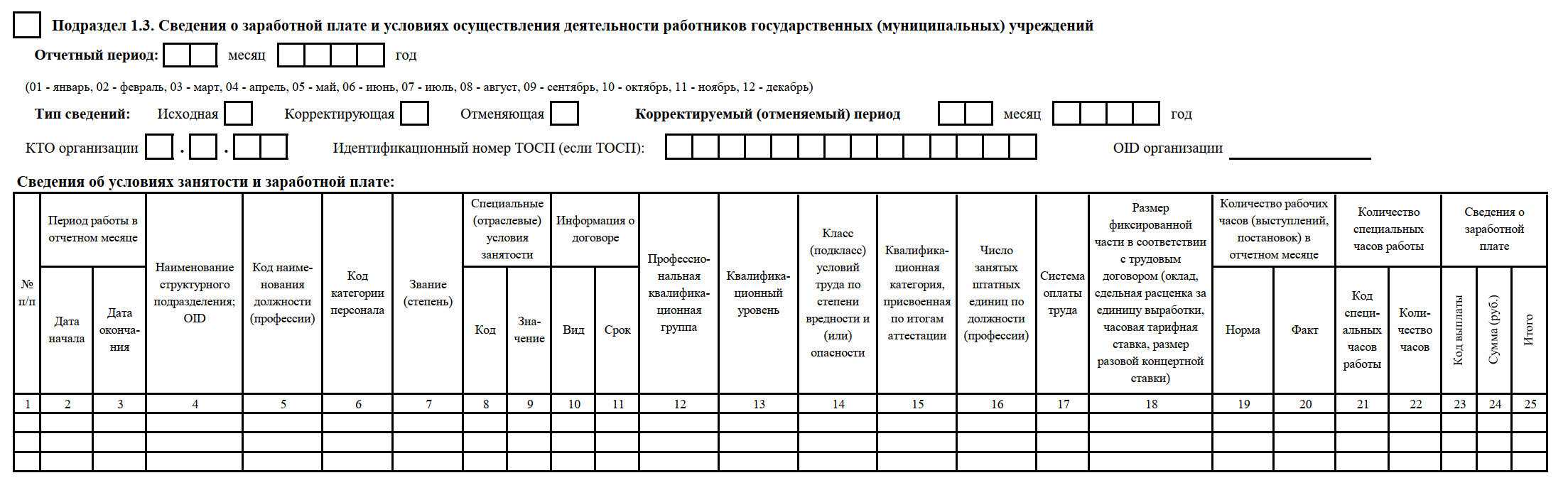

Подраздел 1.3 подразд. 1 разд. 1 – для отражения сведений о заработной плате и об условиях осуществления деятельности работников государственных (муниципальных) учреждений. Эти сведения подаются ежемесячно не позднее 25-го числа каждого месяца, следующего за истекшим.

Раздел 2 «Сведения по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» представляют ежеквартально – не позднее 25-го числа месяца, следующего за отчетным кварталом.