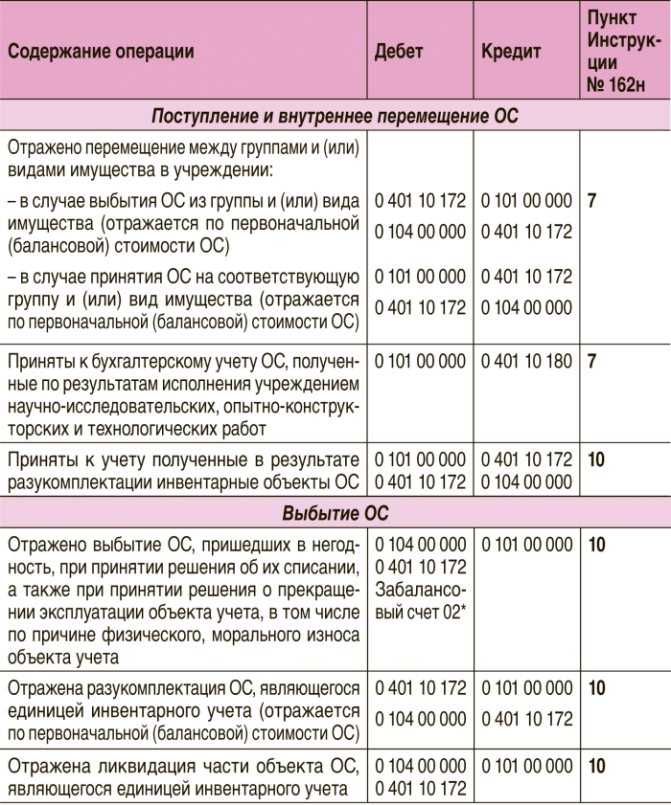

Нормативная база

Если ранее в работе с основными средствами (далее ОС) бухгалтер руководствовался только Инструкцией 157н, то с 01.01.2018 г. ему необходимо использовать федеральный стандарт бухгалтерского учета «Основные средства» (далее Стандарт ОС).

В части группировки и формирования бухгалтерских записей следует использоваться следующие нормативные акты:

-

Для казненные учреждений – Инструкция 162н

-

Для бюджетных учреждений – Инструкция 174н

-

Для автономных учреждений – Инструкция 183н

В части первичных документов и регистров бухгалтерского учета следует руководствоваться:

-

Приказом 52н

-

Приказом 61н

Остановимся более подробнее на приказе 61н.

В целях отражения данных в бухгалтерском учете, каждый факт хозяйственной жизни учреждения подлежит оформлению первичным документом или сводным первичным документом. И в течении последних лет была разработана законодательная база для внешнего и внутреннего бухгалтерского документооборота, в перспективе использования которой будет осуществлен полный отказ от бумажных носителей. Законодательно установлен приоритет электронных документов перед бумажными носителями. С 27 сентября 2020 г. в документооборот государственных учреждений внедряются формы электронных первичных документов и регистров учета. Подробное описание заполнения первичных документов по приказу 61н содержится в методических рекомендация по переходу на электронный документооборот. Доведены данные рекомендации были письмом Минфина России от 01 декабря 2021№ 02-07-07/98091.

Приказ 61н применяется с 01.01.2022 г. при ведении бюджетного учета территориальными органами ФКУ центра по обеспечению деятельности казначейства России при осуществлении ими централизованных полномочий. Остальные учреждения применяют с 01.01.2023 г. При желании учреждения могут закрепить применение приказа 61н в своей учетной политике с 01.01.2022 г., что позволит применять новые формы электронных документов уже в 2022 г.

Учреждения, не применяющие электронный документооборот вправе применять новые формы и на бумажном носители. Об этом свидетельствует письмо Минфина России от 18 марта 2021 номер 02-07-10/19776.

Итак, вспомним определение Основных средств. Определение дано пунктом 7 Стандарта ОС и согласно стандарту, это являющиеся активами материальные ценности независимо от их стоимости со сроком полезного использования более 12 месяцев (если иное не предусмотрено Стандартом, иными нормативными правовыми актами), предназначенные для неоднократного или постоянного использования субъектом учета на праве оперативного управления (праве владения и (или) пользования имуществом, возникающем по договору аренды (имущественного найма) либо договору безвозмездного пользования) в целях:

-

выполнениями им государственных (муниципальных) полномочий (функций);

-

осуществления деятельности по выполнению работ, оказанию услуг;

-

для управленческих нужд субъекта учета.

Указанные материальные ценности признаются ОС при их нахождении:

-

в эксплуатации;

-

в запасе;

-

на консервации;

-

при их передаче субъектом учета, в том числе инвестиционной недвижимости (во временное владение и пользование, во временное пользование по договору аренды (имущественного найма), по договору безвозмездного пользования).

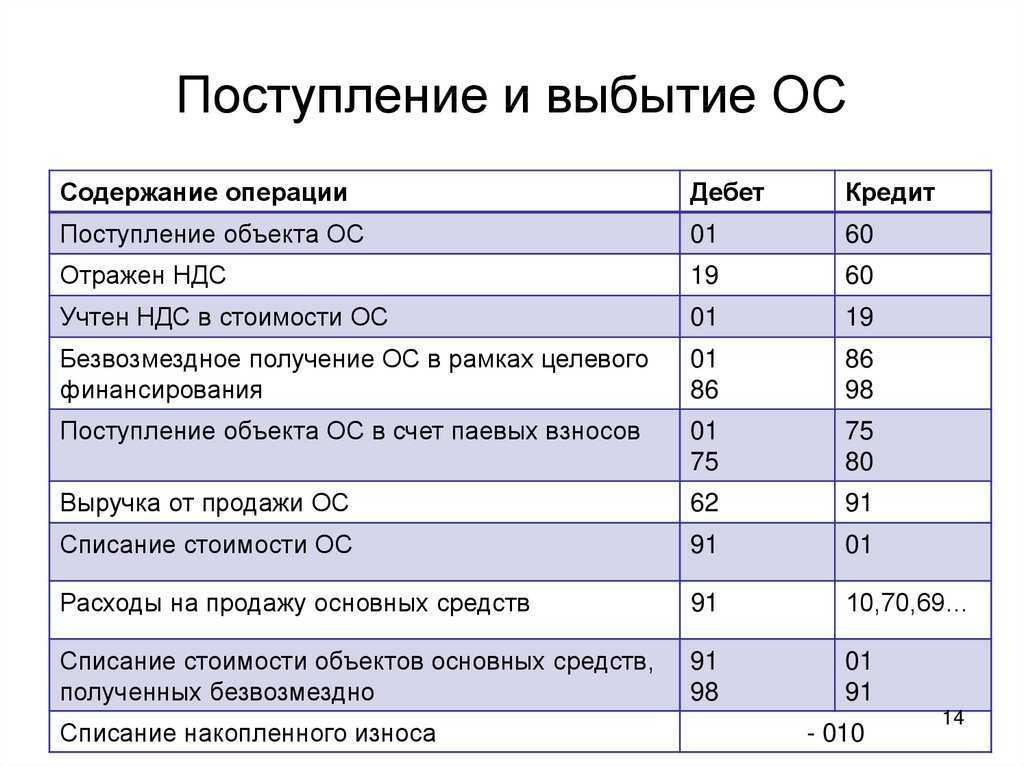

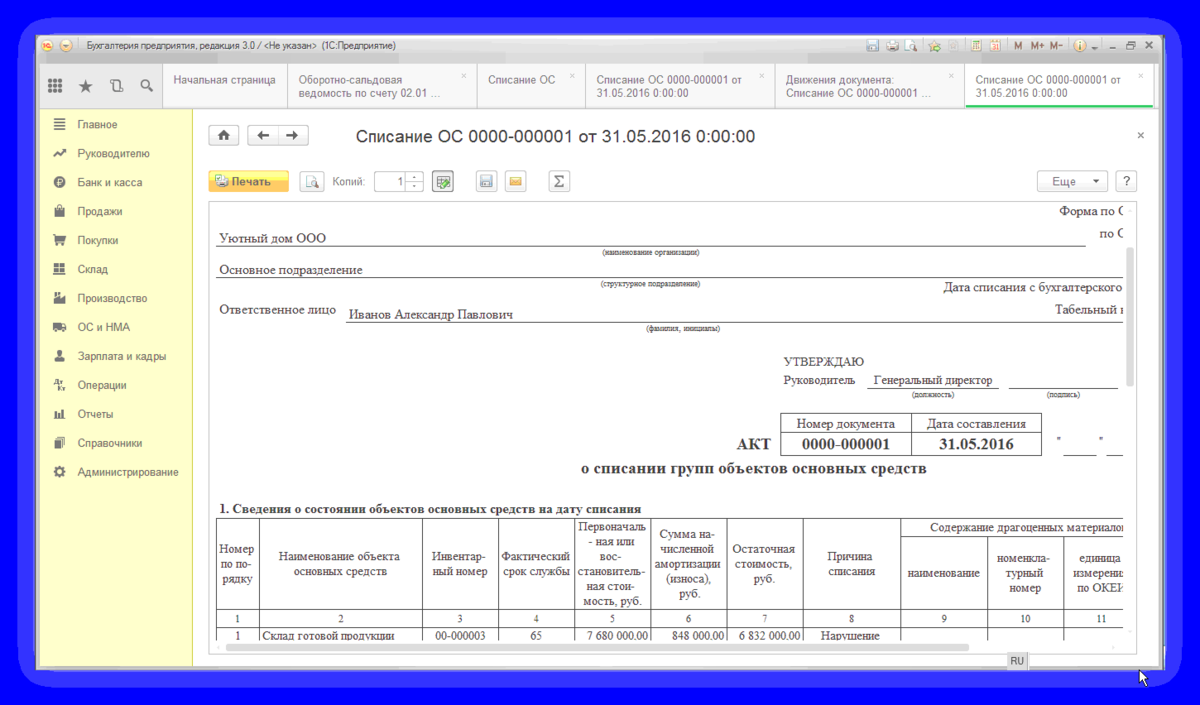

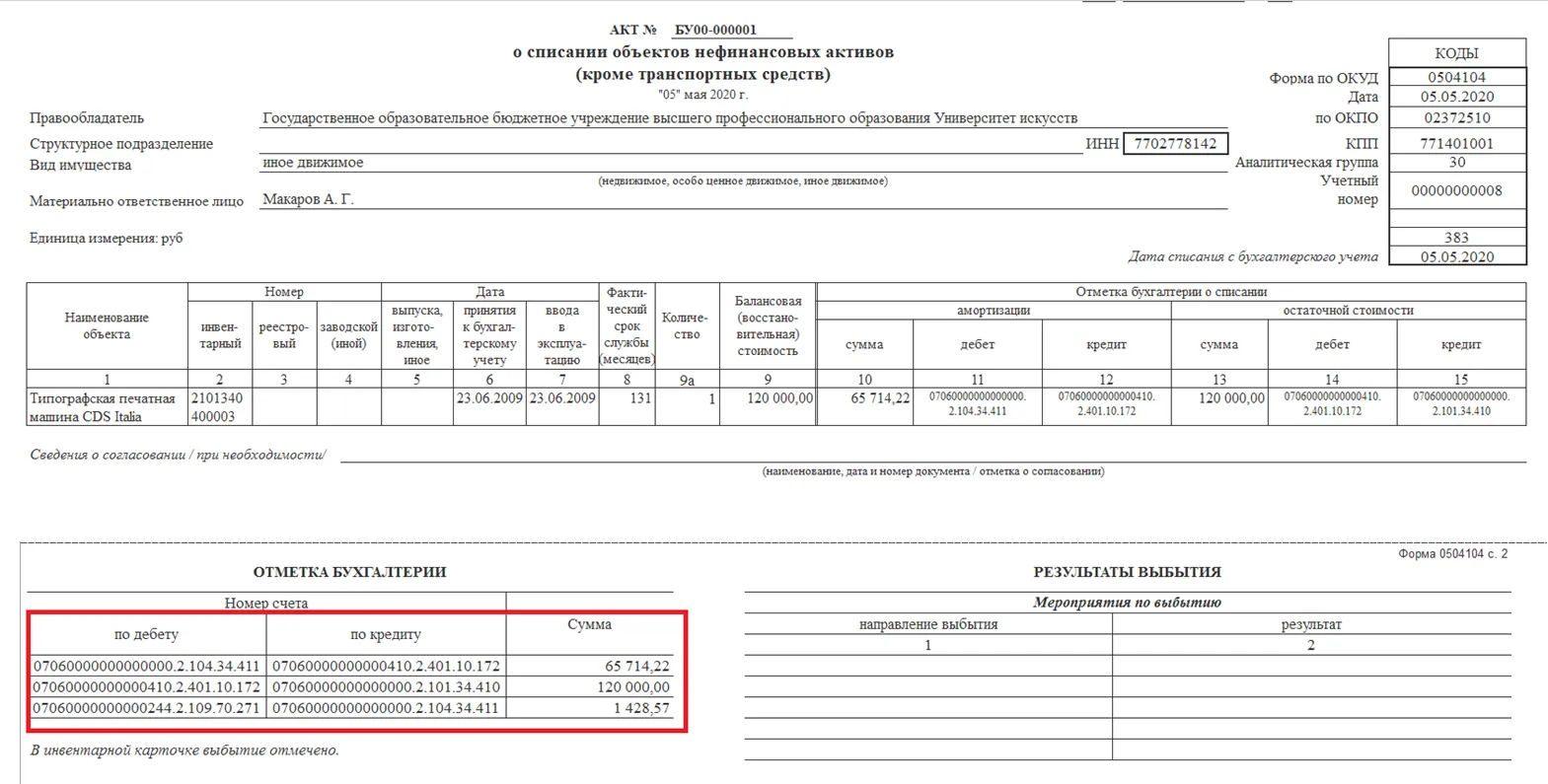

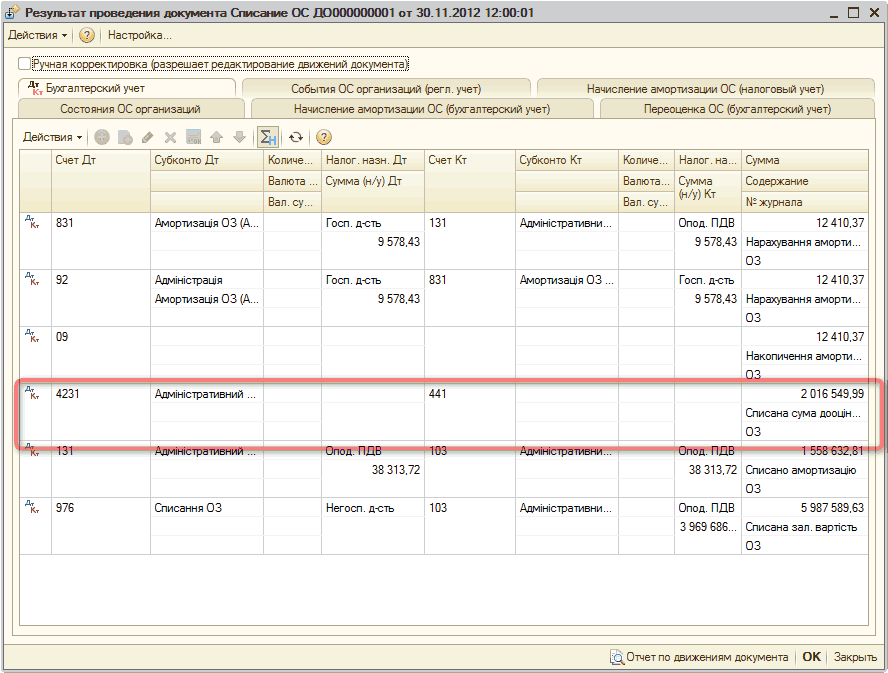

Бухгалтерский учет списания ОС

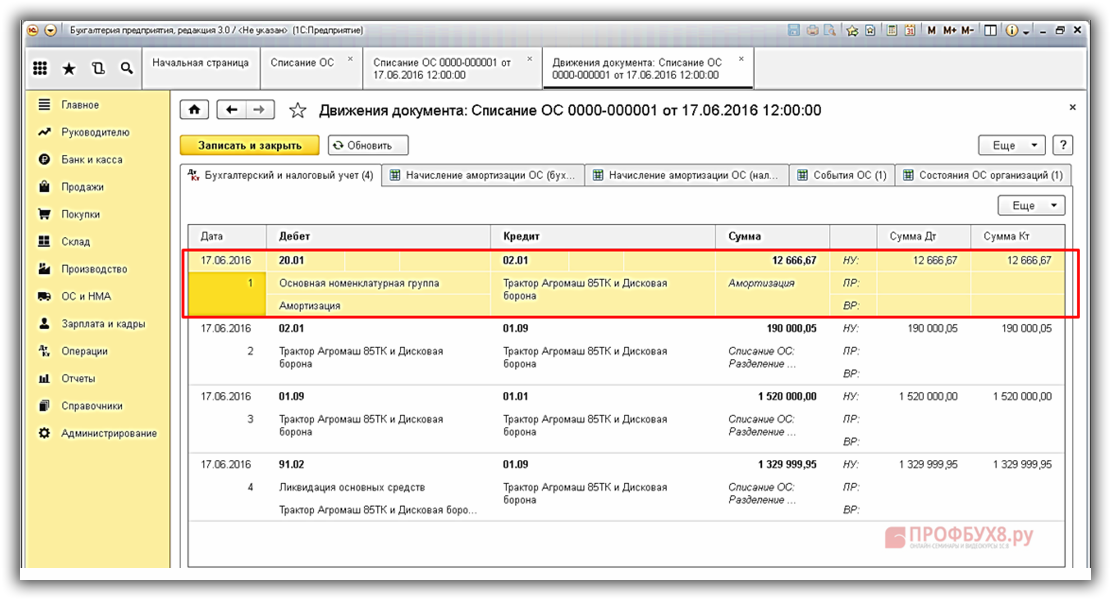

Бухгалтерские проводки по выбытию основных средств приведены в п. 10 раздела «Нефинансовые активы» Инструкции по применению бюджетного плана счетов, утв. приказом Минфина РФ от 06.12.2010 № 162н. Приведем основные записи:

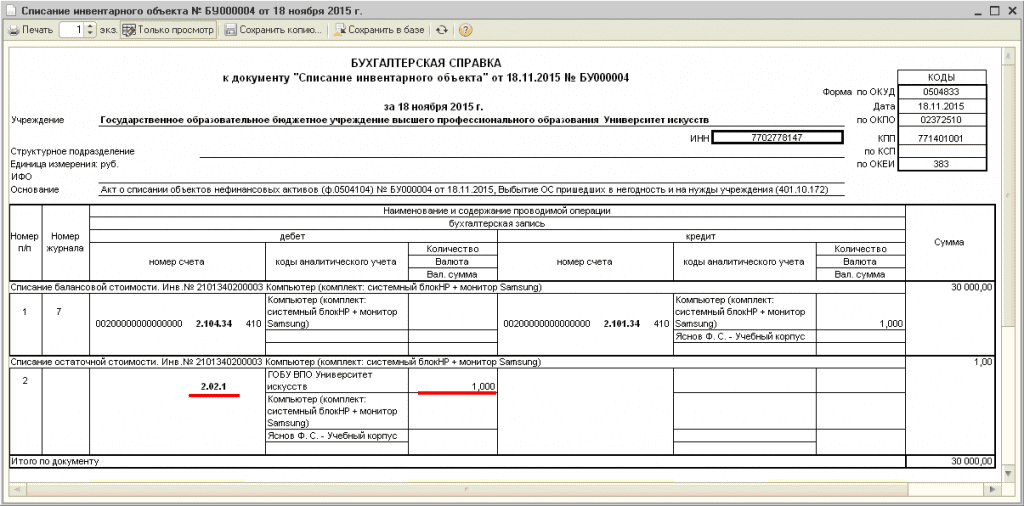

Списание ОС в связи с пропажей, недостачей, уничтожением по причинам, не связанным со стихийными бедствиями

010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010421410–010428410, 010431410–010438410, 010441410–010448410), 040110172 «Доходы от операций с активами»

010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010121410–010128410, 010131410–010138410, 010141410–010148410)

Списание ОС в связи с чрезвычайными ситуациями, стихийными бедствиями

010400000 «Амортизация» (010411410–010413410, 010415410, 010421410–010428410, 010431410–010438410, 010441410–010448410), 040120273 «Чрезвычайные расходы по операциям с активами»

010100000 «Основные средства» (010111410–010113410, 010115410, 010121410–010128410, 010131410–010138410, 010141410–010148410)

Списание ОС по прочим причинам, в том числе в связи с решением комиссии об окончании использования ОС из-за потери технических свойств

010400000 «Амортизация», 040110172 «Доходы от операций с активами»

010100000 «Основные средства»

ОС, по которым принято решение о списании, но еще не проведены мероприятия по демонтажу, отражаются за балансом

02 «Материальные ценности, принятые на хранение»

Приняты на учет материалы, оставшиеся после списания ОС

010500000 «Материальные запасы» (010521340–010526340, 010531340–010536340)

040110172 «Доходы от операций с активами»

Отражены расходы на проведение работ по списанию ОС

040120200 «Расходы экономического субъекта»

030211730 «Увеличение кредиторской задолженности по заработной плате», 030306730–030311730 «Увеличение кредиторской задолженности по страховым взносам» и т. д.

Образец акта о ликвидации объекта ОС привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

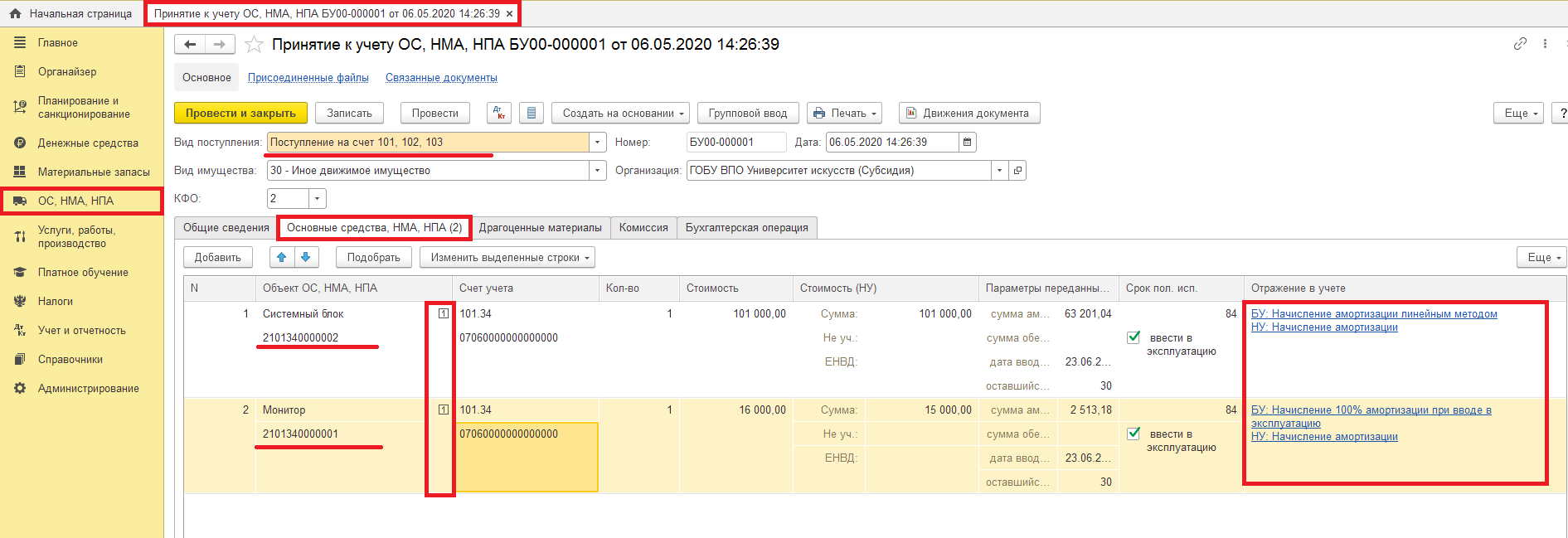

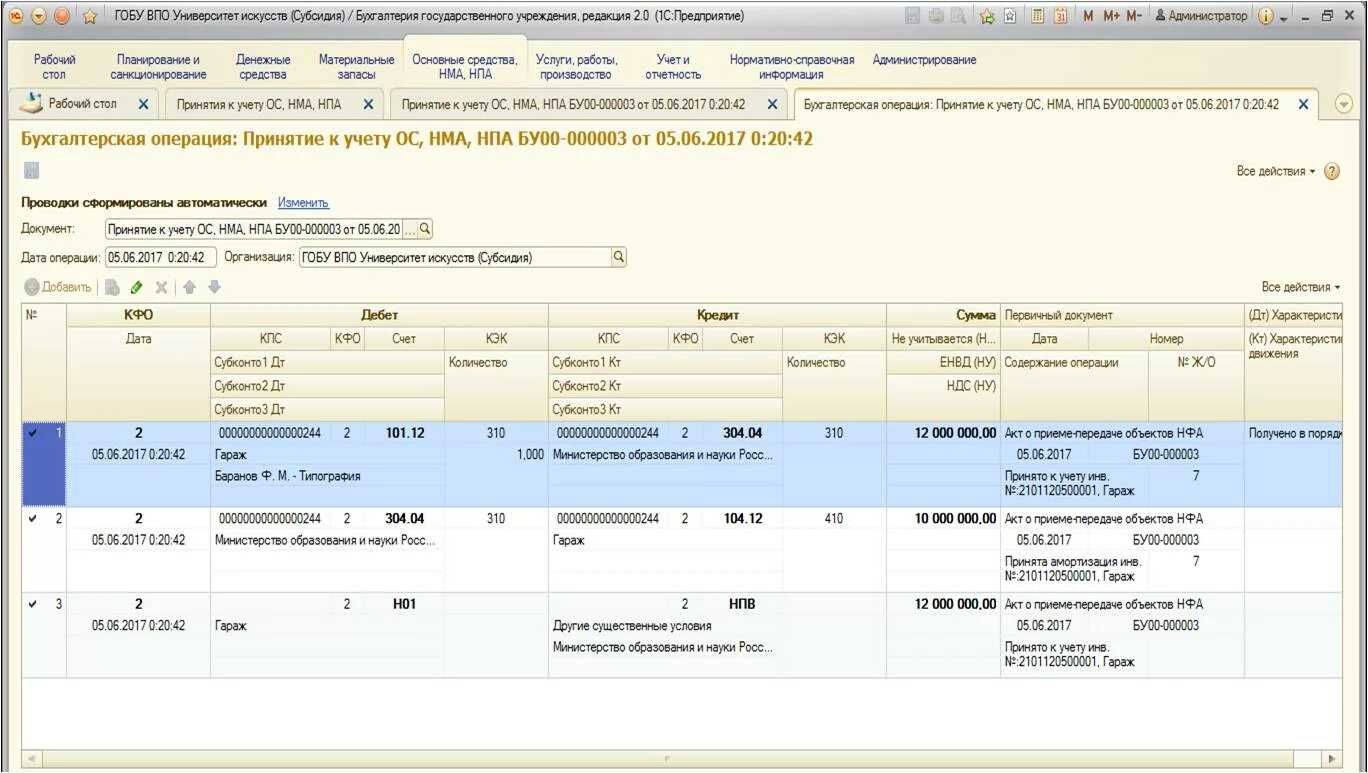

Учет основных средств при поступлении в бюджетные учреждения

ОС приходуются учреждениями по фактической стоимости, в которую входит (п. 15 Стандарта):

- стоимость, уплачиваемая поставщику;

- стоимость строительных работ при создании объекта;

- стоимость всех затрат, необходимых для создания ОС;

- транспортные расходы;

- суммы за сопутствующие услуги;

- таможенные пошлины;

- а также другие расходы, связанные с покупкой/созданием ОС.

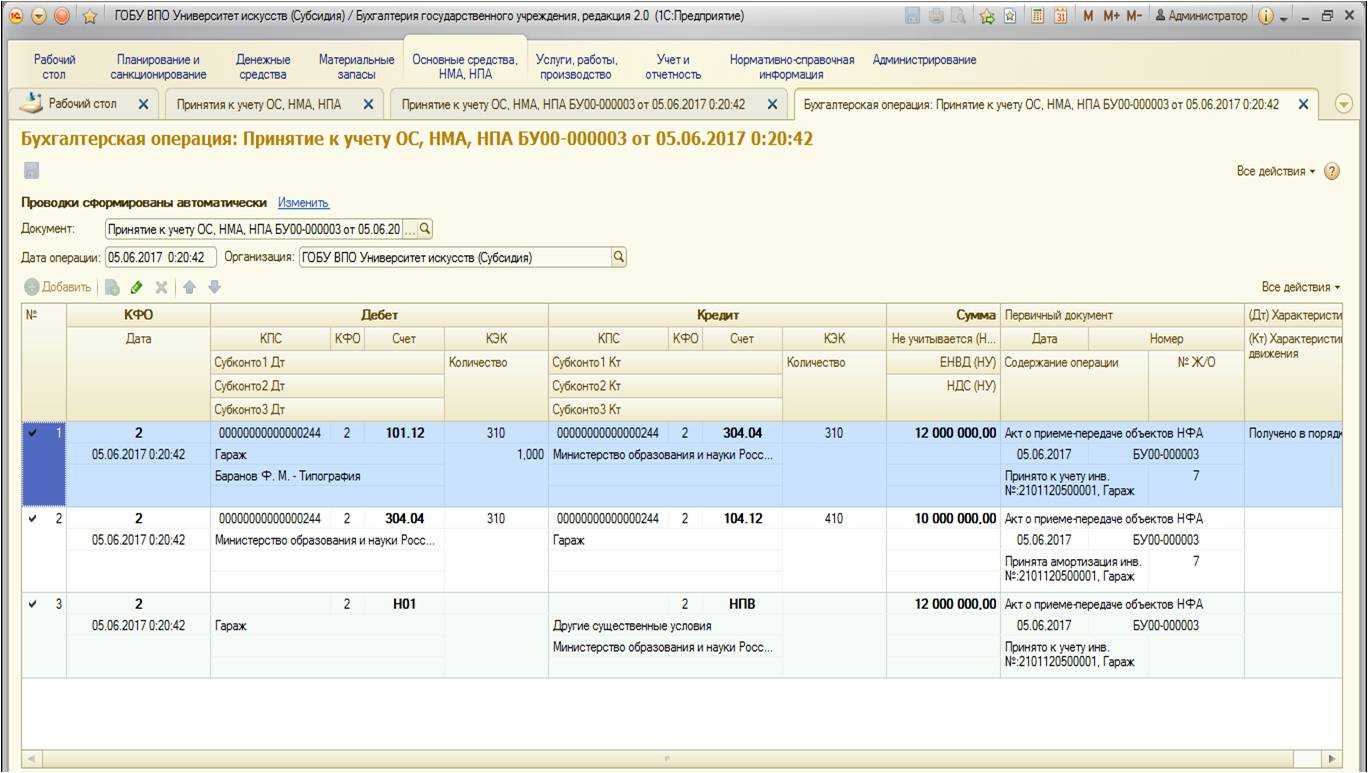

ОБРАТИТЕ ВНИМАНИЕ! Если объект ОС будет использоваться в бюджетной деятельности, то сумма входящего НДС включается в первоначальную стоимость. Поступление ОС отражается на синтетическом счете 0010600000 «Вложения в нефинансовые активы», который содержит 3 группировочных счета:

Поступление ОС отражается на синтетическом счете 0010600000 «Вложения в нефинансовые активы», который содержит 3 группировочных счета:

- 0010611000 — для недвижимого имущества;

- 0010631000 — для движимого;

- 0010641000 — для учета объектов финансовой аренды.

В учете основных средств для отражения поступления выделены отдельные аналитические счета, в 24–26 разрядах которых используется код 310 для каждого вида ОС (см. план счетов, утвержденный приказом № 162н). Этот код обозначает увеличение стоимости ОС.

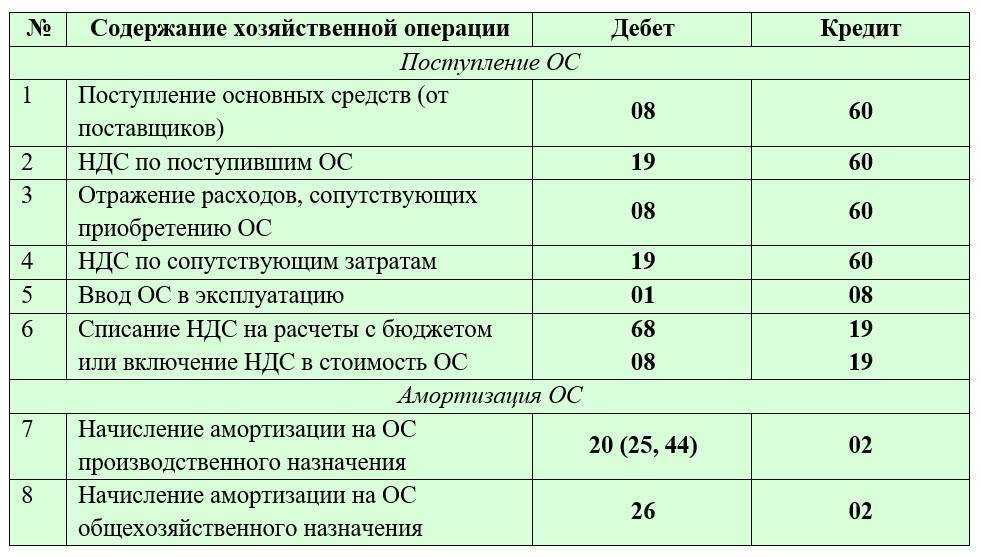

Основные проводки по учету основных средств при поступлении приведены в таблице ниже. Другие транзакции можно найти в пп. 7, 31, 33, 34 инструкции к плану счетов (приказ № 162н).

| Проводка | Описание проводки в учете основных средств |

| Дт 010600000 «Вложения в нефинансовые активы» (010611310, 010631310, 010641310)

Кт 020800000 «Расчеты с подотчетными лицами» (020831660, 020832660), 030200000 «Расчеты по принятым обязательствам» (030231730, 030232730) |

Приобретение ОС |

| Дт 010600000 «Вложения в нефинансовые активы» (010611310, 010631310)

Кт 030200000 «Расчеты по принятым обязательствам», 020800000 «Расчеты с подотчетными лицами», 010400000 «Амортизация», 030300000 «Расчеты по платежам в бюджеты, 010500000 «Материальные запасы» |

Создание объекта ОС собственными силами |

| Дт 010100000 «Основные средства» (010111310, 010112310, 010113310)

Кт 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения» |

Ввод в эксплуатацию построенного здания |

| Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310)

Кт 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения», 010631310 «Увеличение вложений в основные средства — иное движимое имущество учреждения» |

Ввод в эксплуатацию купленного, изготовленного хоз. способом ОС |

| Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310)

Кт 030404310 «Внутриведомственные расчеты по приобретению основных средств» |

Объект ОС получен от другого бюджетного учреждения, имеющего того же распорядителя ресурсов бюджета |

| Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310)

Кт 040110180 «Прочие доходы» |

Объект ОС получен от другого бюджетного учреждения, имеющего иного распорядителя ресурсов бюджета того же уровня, от организаций, физических лиц. |

| Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310)

Кт 040110100 «Доходы экономического субъекта» (040110151, 040110152, 040110153) |

Прочие безвозмездные поступления ОС |

| Дт 010140000 «Основные средства — предметы лизинга» (010141310–010148310)

Кт 010641310 «Увеличение вложений в основные средства — предметы лизинга» |

Принятие к учету в 2016–2018 гг. ОС, взятых в лизинг |

О том, как формируется учетная политика бюджетного учреждения, читайте в материале «Пример учетной политики в бюджетном учреждении (нюансы)».

Амортизация ОС

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы. Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

Срок полезного использования определяется исходя из:

При начислении амортизации основных средств в бюджетном учете применяется следующий порядок:

Амортизация отражается на синтетическом счете 010400000 «Амортизация».

В бюджетном учреждении по приказу 174н для записи проводок по амортизационным отчислениям предназначены аналитические счета, оканчивающиеся на 410, которые используются в следующей транзакции: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010400000 «Амортизация» (010410410, 010420410, 010430410, 010440410, 010460410, 010490410).

Операции по начислению амортизации на объекты учета операционной аренды отражаются по дебету счета 040120224 «Расходы на арендную плату за пользование имуществом», 040120229 «Расходы на арендную плату за пользование земельными участками и другими обособленными природными объектами», соответствующих счетов аналитического учета счета 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960224, 010960229, 010970224, 010970229, 010980224, 010980229) и кредиту соответствующих счетов аналитического учета счета 010440000 «Амортизация прав пользования активами».

Субсчета к бухсчёту 01

Субсчета открывают для детализации отдельных операций и более подробного учёта. Специального перечня для 01 бухсчёта План счетов из приказа Минфина не устанавливает. Предприятие самостоятельно решает, сколько субсчетов ему необходимо, отталкиваясь от специфики деятельности и проводимых операций.

Например, можно объединить объекты ОС по общим признакам и открыть субсчета для каждой категории — для зданий, сооружений, многолетних насаждений и т.д. Выбытие активов — отдельный объект учёта, которому также стоит завести обособленный субсчёт.

Учёт малоценных объектов ОС стоит вести за балансом. Для этого открывают отдельные забалансовые счета. В Плане счетов для малоценного имущества отдельного бухсчёта также не предусмотрено, поэтому компания может открыть дополнительный счёт на своё усмотрение.

Изменение балансовой стоимости

Если при реклассификации балансовая стоимость не подлежит изменению, то имеются случаи, когда она все же может поменяться.

Изменение балансовой стоимости объекта основных средств после его признания в бухгалтерском учете возможно в случаях:

-

достройки;

-

дооборудования;

-

реконструкции, в том числе и реставрации или модернизации;

-

осуществления технического перевооружения;

-

частичной ликвидации или замещения объекта, или его составляющих;

-

переоценки объектов основных средств.

Фактически произведенные капитальные вложения, которые формируют балансовую стоимость объекта основных средств в объеме затрат на его модернизацию, дооборудование, реконструкцию, в том числе с элементами реставрации и других случаях, передаются в объеме произведенных капитальных вложений балансодержателю объекта основных средств, в отношении которого осуществлены вышеописанные случаи, в целях отнесения суммы указанных фактических капитальных вложений на увеличение балансовой стоимости объекта. В аналогичном порядке определяется первоначальная стоимость актива, созданного собственными силами субъектом учета.

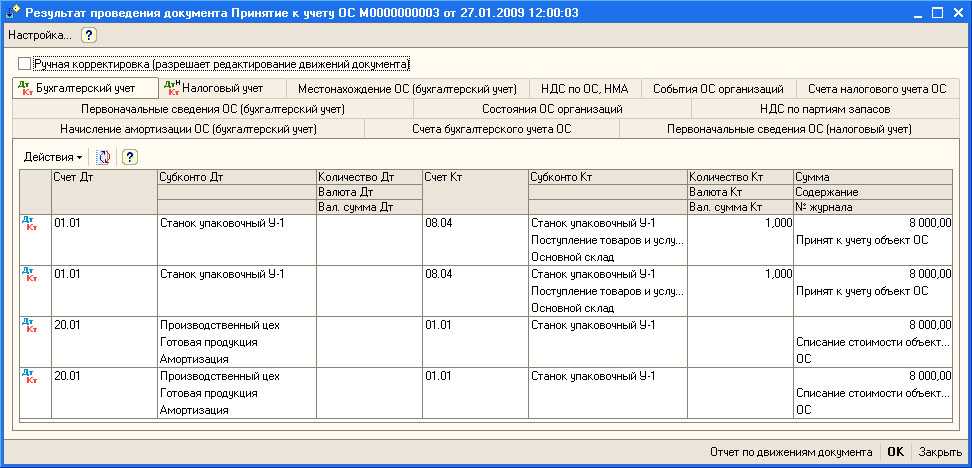

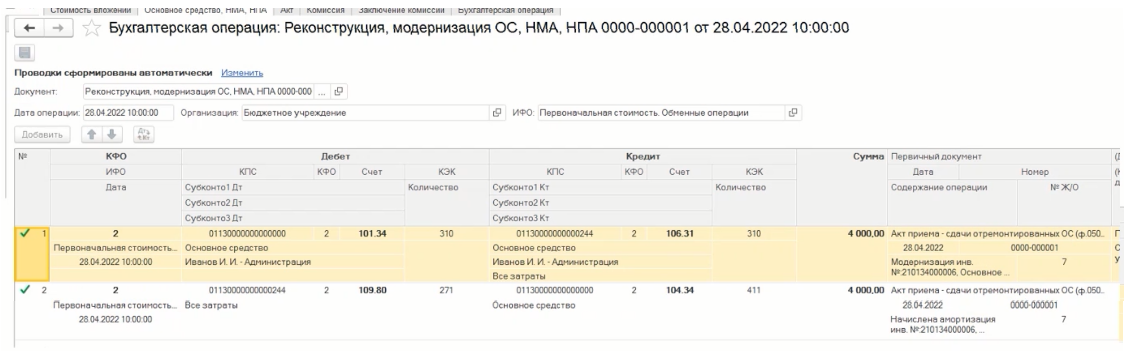

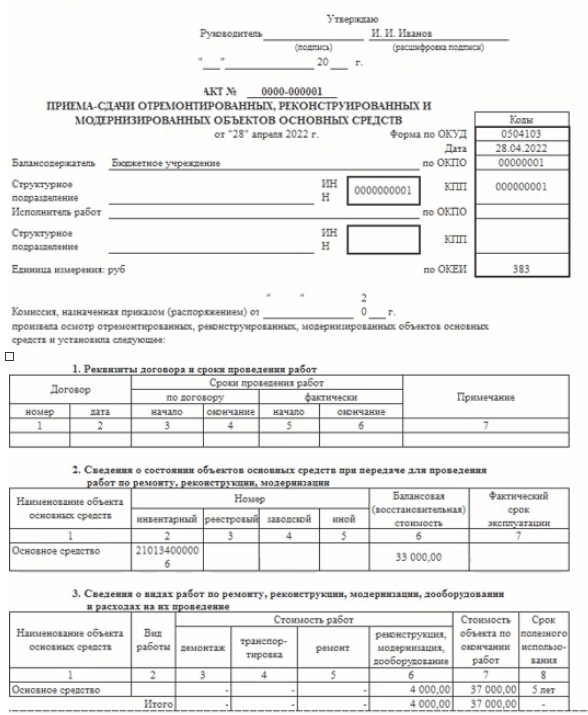

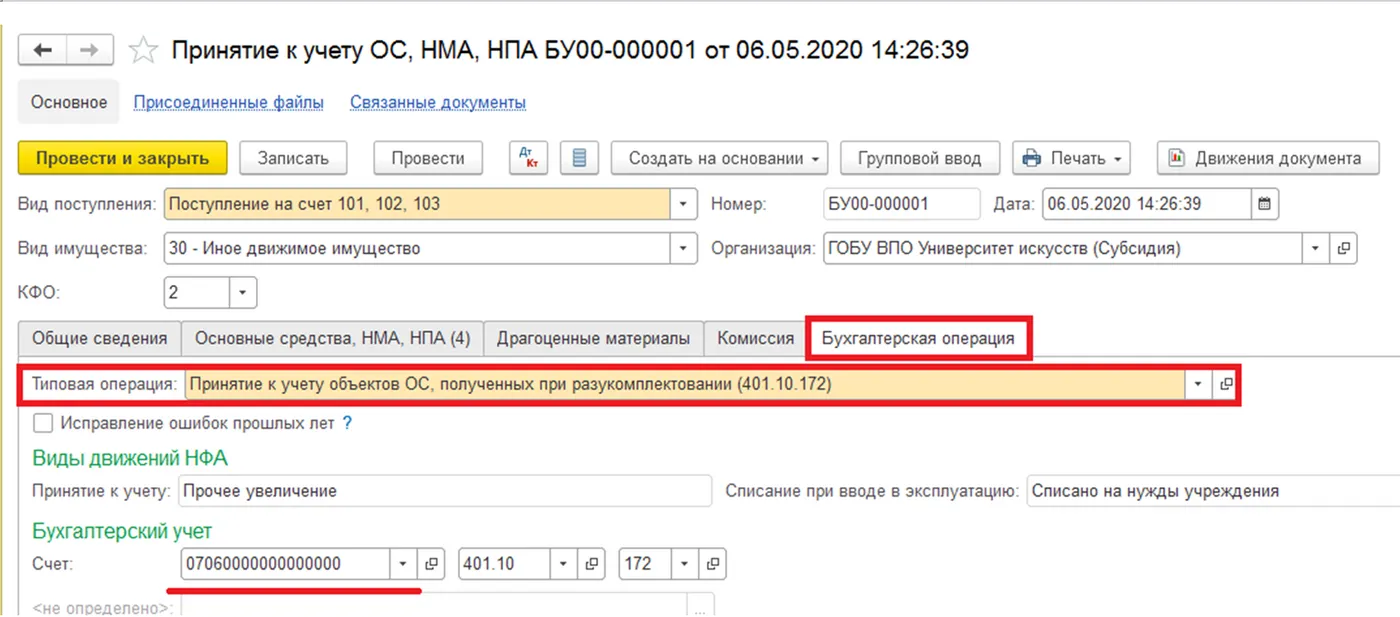

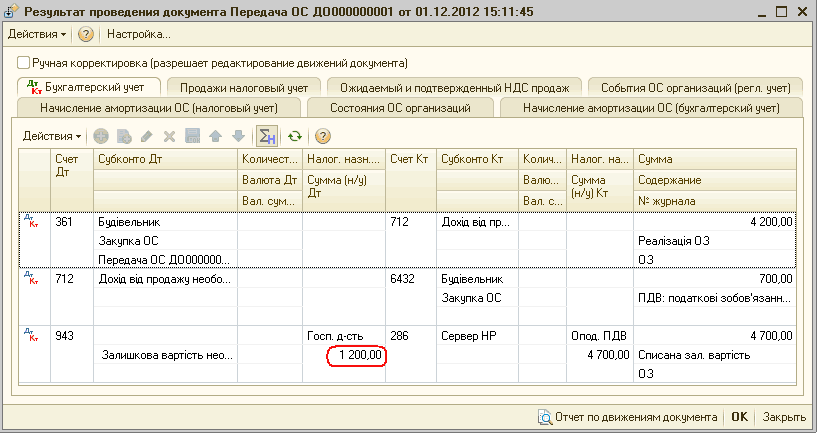

Далее необходимо отразить документ «Реконструкция, модернизация ОС, НМА, НПА» с видом операции «Модернизация, реконструкция, достройка ОС».

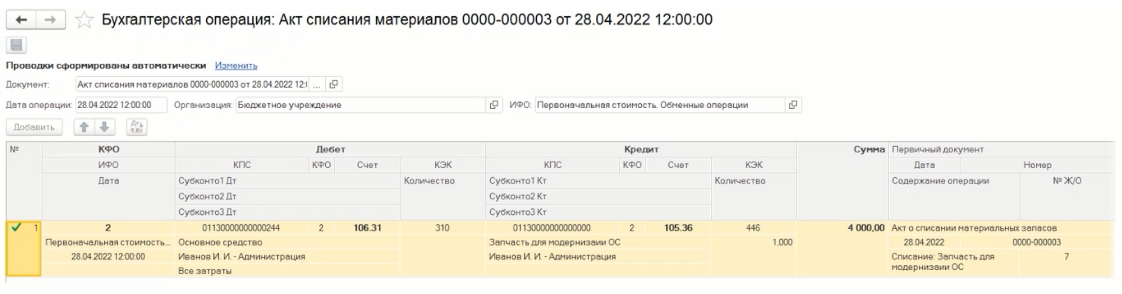

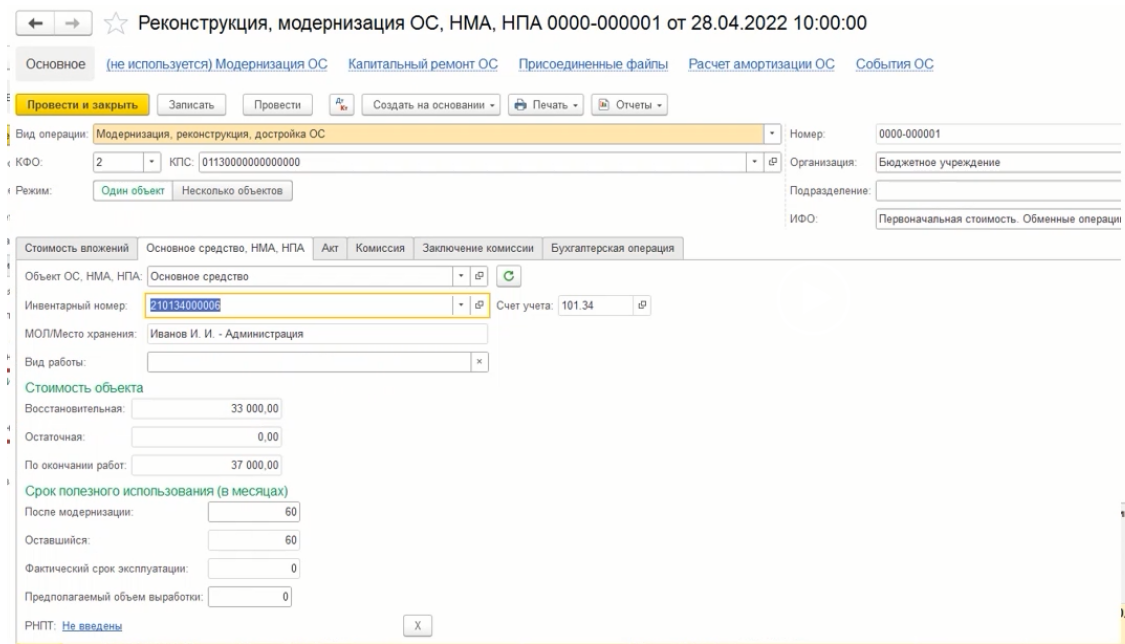

Стоимость по окончании работ рассчитывается автоматически. После проведения данного документа формируются следующие проводки:

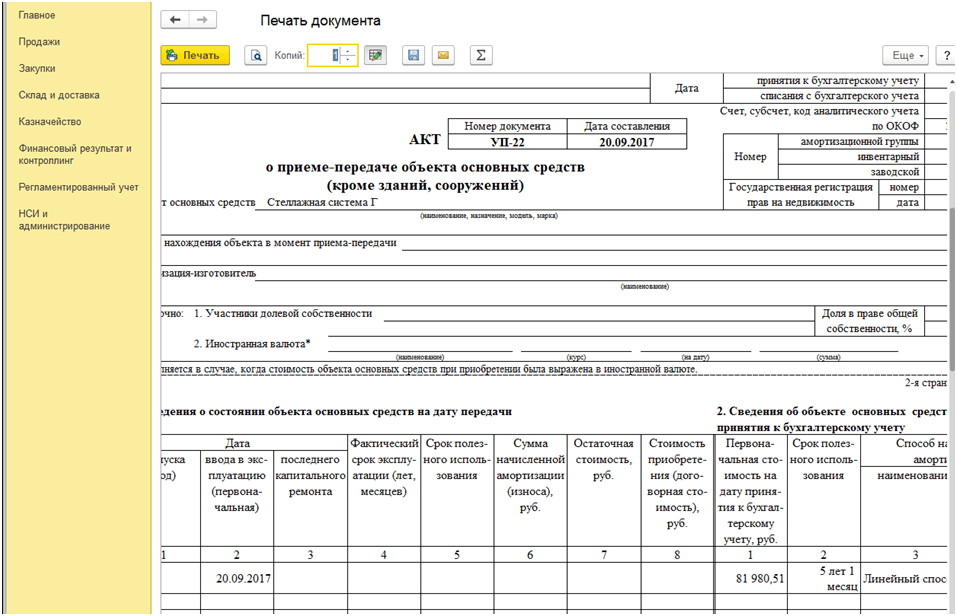

Также по результату проведения документа можно сформировать печатную форму, утвержденную приказом 52н, форма по ОКУД 0504103.

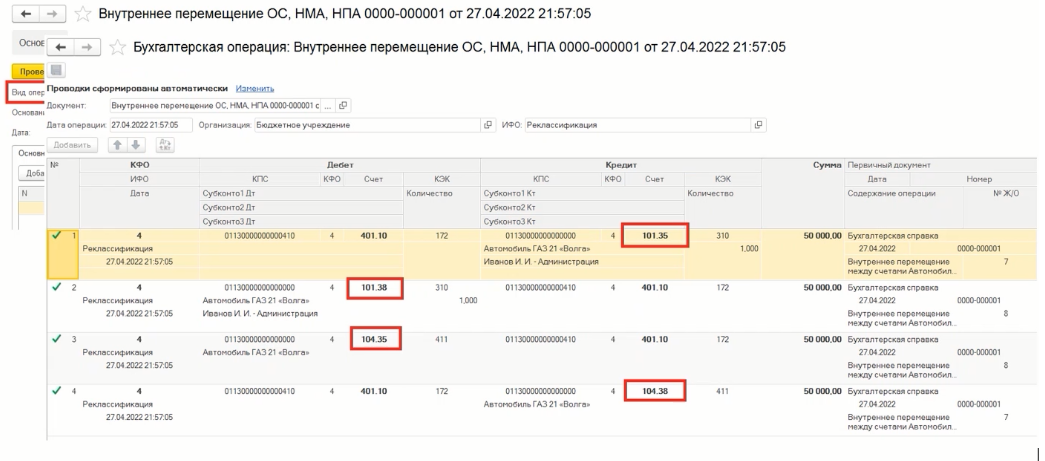

Реклассификация

Единицы учета основных средств, определенные при их признании, исходя из новых условий их использования субъектов учета, могут реклассифицироваться:

-

в иную группу основных средств;

-

в иную категорию объектов бухгалтерского учета.

Выбытие инвентарного объекта из одной группы основных средств и отражение его в другой группе в случае классификации должно быть отражено в бухгалтерском учете одновременно. Перевод объекта основных средств в иную группу в связи с его реклассификацией не приводит к изменению его стоимости как в бухгалтерском учете, так и для целей оценки и раскрытия информации в бухгалтерской (финансовой) отчетности.

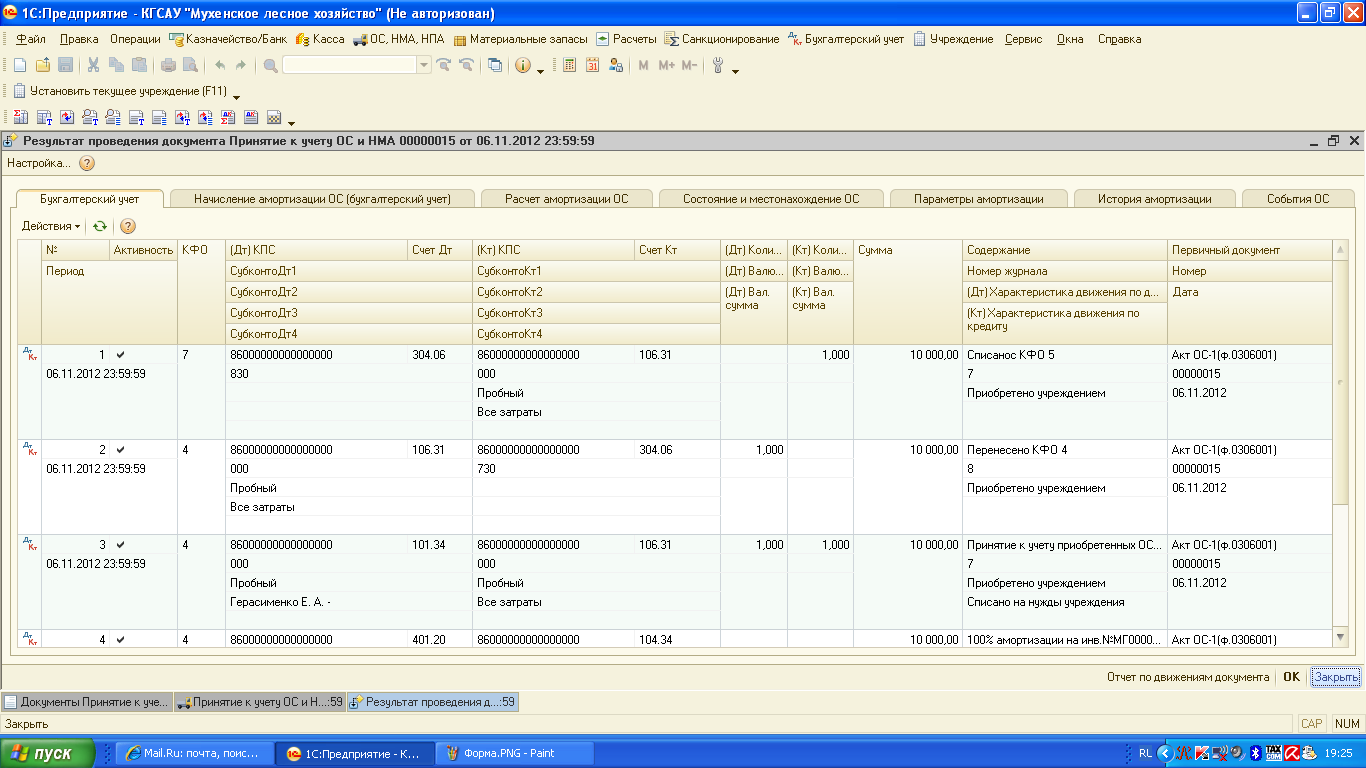

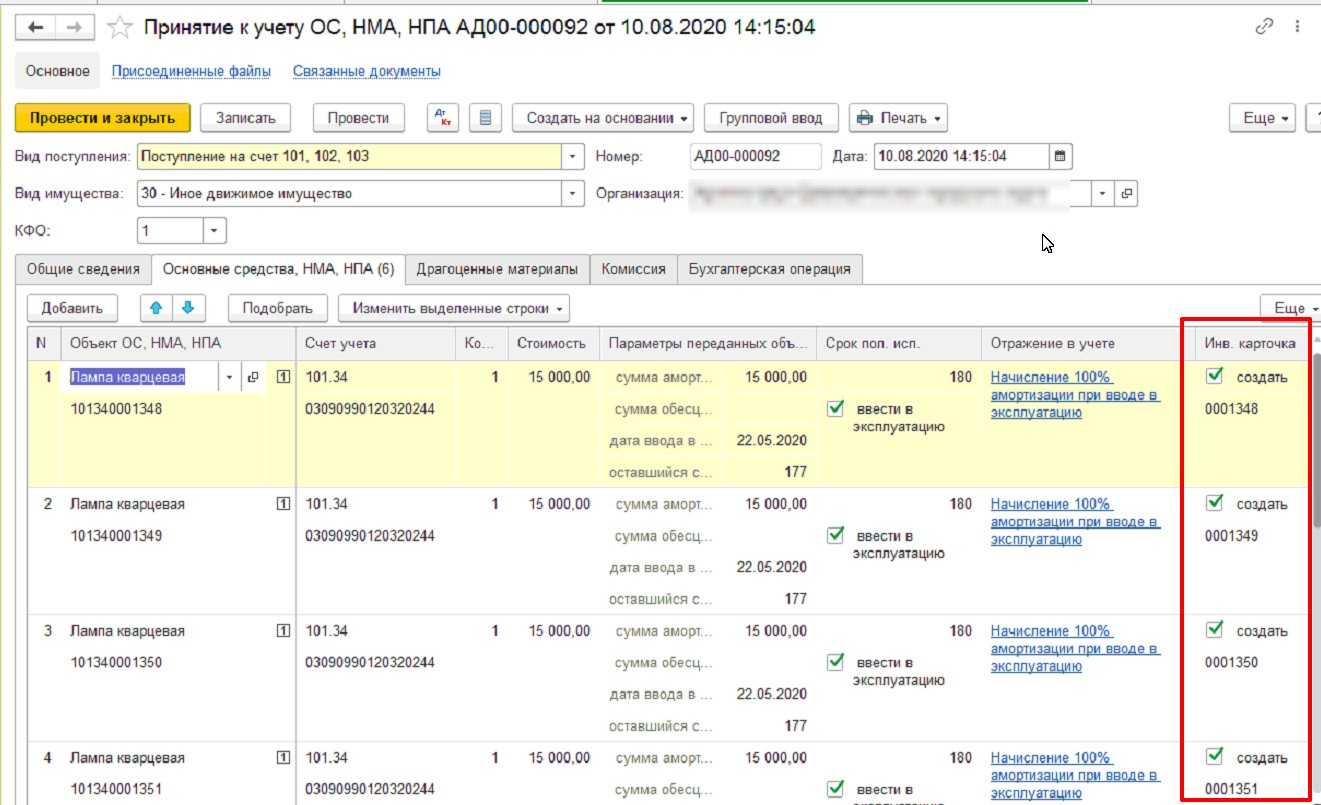

Отражение реклассификации объектов основных средств в программе БГУ версии 2.0 осуществляется с помощью документа «Внутреннее перемещение ОС, НМА, НПА» с видом операции «Перемещение ОС, НМА, НПА между счетами», в документе необходимо указать текущий и новый счета учета.

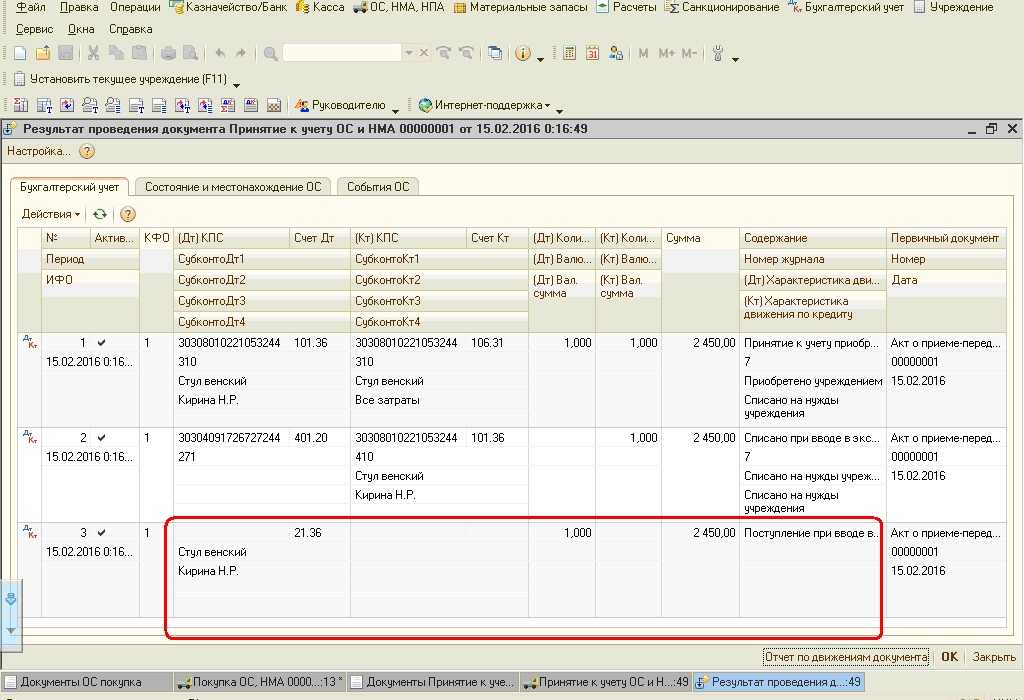

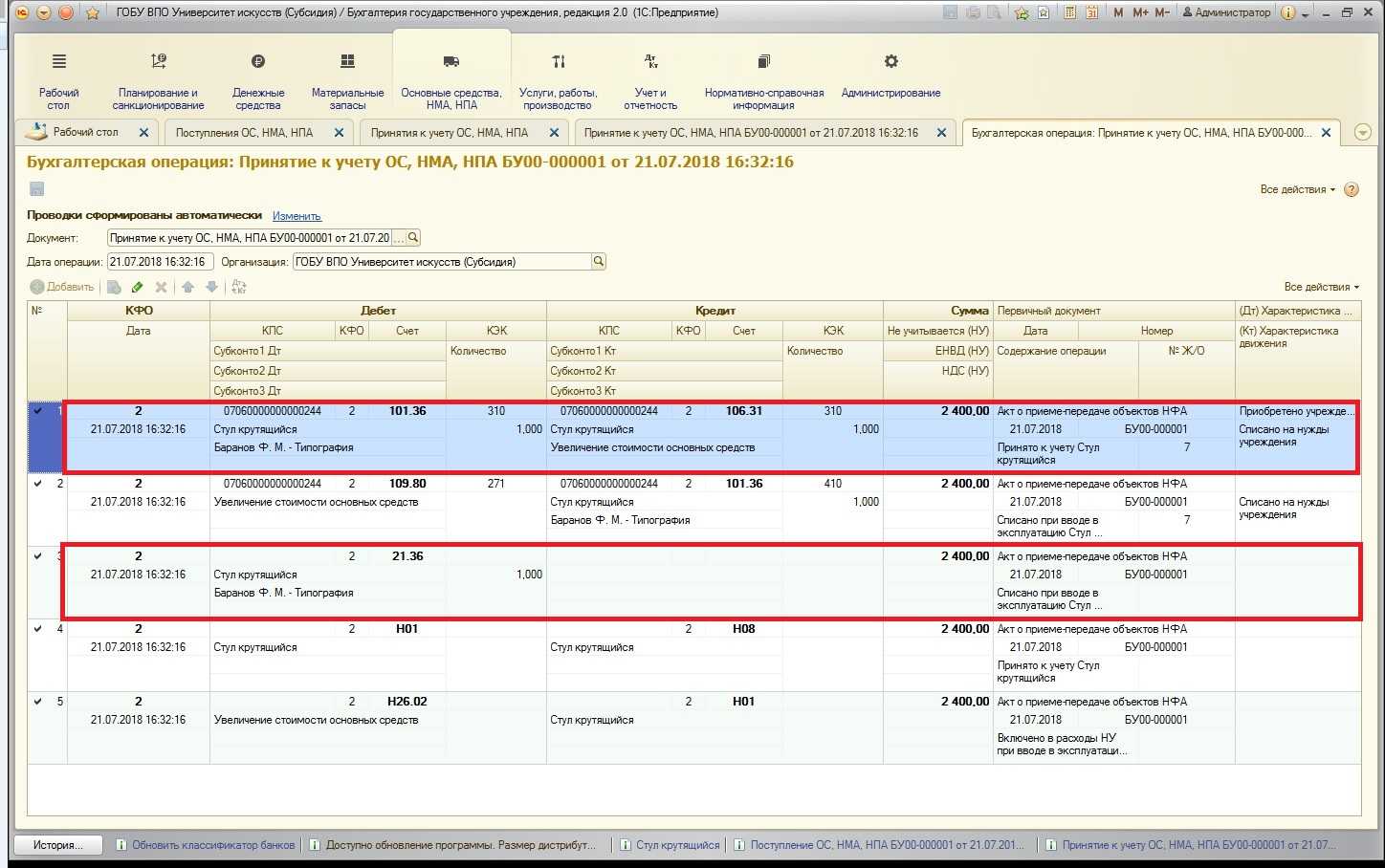

На рисунках ниже приведен пример реклассификации автомобиля, который в связи с годом выпуска потерял транспортные качества и руководством было принято решение установить его на постамент, а также результат проведения данного документа.

Переход на ФСБУ 6/2020 с 2022 года: что нужно учесть

Итак, обобщим все сказанное.

Если вы решили применять упрощенный способ перехода на ФСБУ 6/2020, то по состоянию на 1 января 2022 года вам нужно сделать следующее.

- Скорректируйте состав объектов ОС — спишите балансовую стоимость объектов, являющихся несущественными активами. Стоимостной лимит признания имущества в качестве ОС установите в учетной политике.

- Скорректируйте балансовую стоимость ОС. Для этого по каждому объекту установите ликвидационную стоимость.

- Проверьте применяемый срок полезного использования и способ начисления амортизации и измените их, если это необходимо.

- Рассчитайте по правилам ФСБУ 6/2020 сумму накопленной амортизации за истекший срок полезного использования исходя из: — первоначальной стоимости (с учетом переоценок, если они проводились), сформированной до начала применения стандарта; — установленной на дату перехода ликвидационной стоимости; — способа амортизации, установленного ранее; — срока полезного использования ОС, скорректированного на дату перехода; — истекшего срока полезного использования на дату перехода. 5. Рассчитайте новую балансовую стоимость ОС путем вычитания из первоначальной стоимости с учетом переоценок суммы амортизации, накопленной за истекший срок полезного использования, рассчитанной по правилам ФСБУ 6/2020. 6. Прежнюю балансовую стоимость скорректируйте на полученную разницу путем корректировки суммы накопленной амортизации через счет 84 (п. 50 ФСБУ 6/2020).

Расчет амортизации методом уменьшаемого остатка, способы начисления амортизации основных средств в бухгалтерском учете, производственный метод

Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка. С помощью этого метода осуществляется ускоренная амортизации основных средств. Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации. То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

При поступлении основных средств, объект принимается к учету на 01 счет, со следующего месяца на него следует начислять амортизацию и выполнять ежемесячно проводки по списанию амортизационных отчислений (Д20 (44) К02).

Для того, чтобы посчитать амортизацию основных средств, нужно воспользоваться формулой, представленной ниже.

Общая формула расчета методом уменьшаемого остатка

Пример расчета амортизации основных средств ускоренным методом:

Имеем основное средств первоначальной стоимостью 200 000 и сроком полезного использования 5 лет. Коэффициент ускорения примем равным 2-м.

Как рассчитать амортизацию основного средства для этого примера?

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации будет рассчитываться с учетом коэффициента ускорения.

1 год эксплуатации:

Остаточная стоимость (Ост.) = 200 000 – 0 = 200 000.

Годовая А = 200 000 * 40% = 80 000.

Ежемесячная А = 80 000 / 12 = 6666,67

2 год эксплуатации:

Ост. = 200 000 – 80 000 = 120 000.

Год. А. = 120 000 * 40% = 48 000.

Ежем. А. = 48 000 / 12 = 4000

3 год:

Ост. = 200 000 – 80 000 – 48 000 = 72 000.

Год. А. = 72 000 * 40% = 28 800.

4 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 = 43 200.

Год. А. = 43 200 * 40% = 17 280

Как видно, с каждым годом эксплуатации ежемесячные амортизационные отчисления уменьшаются.

Большая часть стоимости основного средства списывается в первые годы. Для того, чтобы полностью списать стоимость объекта, нужно воспользоваться статьей 259 НК РФ, согласно которой, в момент, когда остаточная стоимость будет менее 20% от первоначальной стоимости, амортизация рассчитывается, как остаточная стоимость, разделенная на количество оставшихся месяцев срока полезного использования.

В нашем примере 20% от первоначальной стоимости – это 40 000.

5 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 – 17 280 = 25 920, это меньше, чем 20% первоначальной стоимости.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.

Ежем. А. = 25920 / 12 = 2160.

В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель.

Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации. При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

С сайта: http://buhs0.ru/raschet-amortizacii-metodom-umenshaemogo-ostatka/

Основные проводки по счету 02

Сч. 02 корреспондирует со многими счетами, отражая те или иные операции, проводимые с ОС. Традиционные проводки по 02 счету выглядят так:

Дт 02 Кт 01 — списание накопленного износа;

Дт 02 Кт 02 — вынесена на отдельный субсчет амортизация (например, по ОС, передаваемым в аренду);

Дт 02 Кт 79 — списана амортизация по имуществу, выделенному из головной организации филиалу;

Дт 02 Кт 83 — увеличение капитала добавочного за счет уценки амортизации ОС;

Дт 08 Кт 02 — сумма амортизации ОС, используемых при модернизации (реконструкции) других ОС, учтена в составе внеоборотных активов;

Дт 20 (23, 25, 26, 29, 44, 79, 91) Кт 02 — увеличение расходов за счет начисленной амортизации;

Дт 83 Кт 02 — увеличение амортизации в результате проведения дооценки ОС;

Дт 97 Кт 02 — начисление амортизации ОС, которые используются при запуске нового производства (затраты при этом должны быть распределены на будущие периоды).

Амортизация основных средств учитывается на бухсчете 02. Здесь она накапливается в разрезе каждого инвентарного объекта, а затем в корреспонденции со счетами затрат списывается, увеличивая их сумму. В балансе амортизация отражается в активе баланса, уменьшая учетную стоимость ОС.

Амортизация основных средств – это включение стоимости в стоимость производимого товара или услуги. В проводках бухгалтерии амортизация ОС учитывается на . Амортизация позволяет производителю включить в стоимость продукции все затраты на производство. По сути, за счет амортизации и происходит оборот капитала.

Амортизация может быть прекращена только в том случае, если оборудование простаивает от трех месяцев и если объекты модернизируются сроком от 12 месяцев. Суммы начисляются с месяца, который следует за месяцем ввода объекта в производство и не начисляются с месяца следующего после снятия оборудования с производства.

Нельзя начислять амортизацию

по следующим объектам:

- скот;

- дороги;

- объекты природы;

- земля;

- объектам жилищного фонда.

Рассмотрим основные виды типовых проводок по разным видам операций.

|

Дебет |

Кредит |

Описание операции |

| 01. | Списание суммы амортизации оборудования |

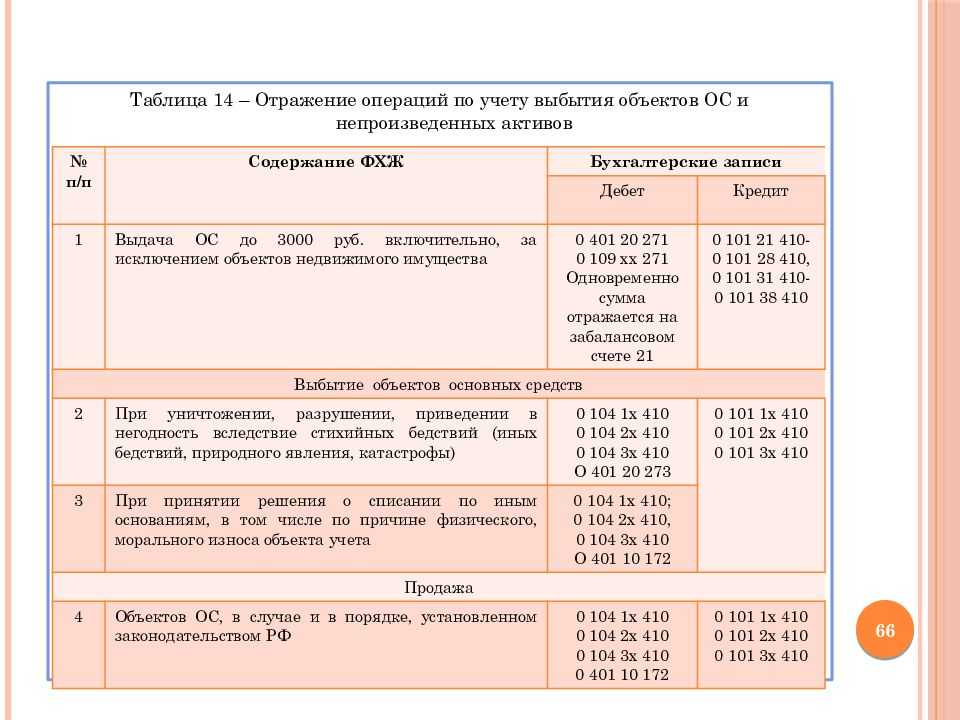

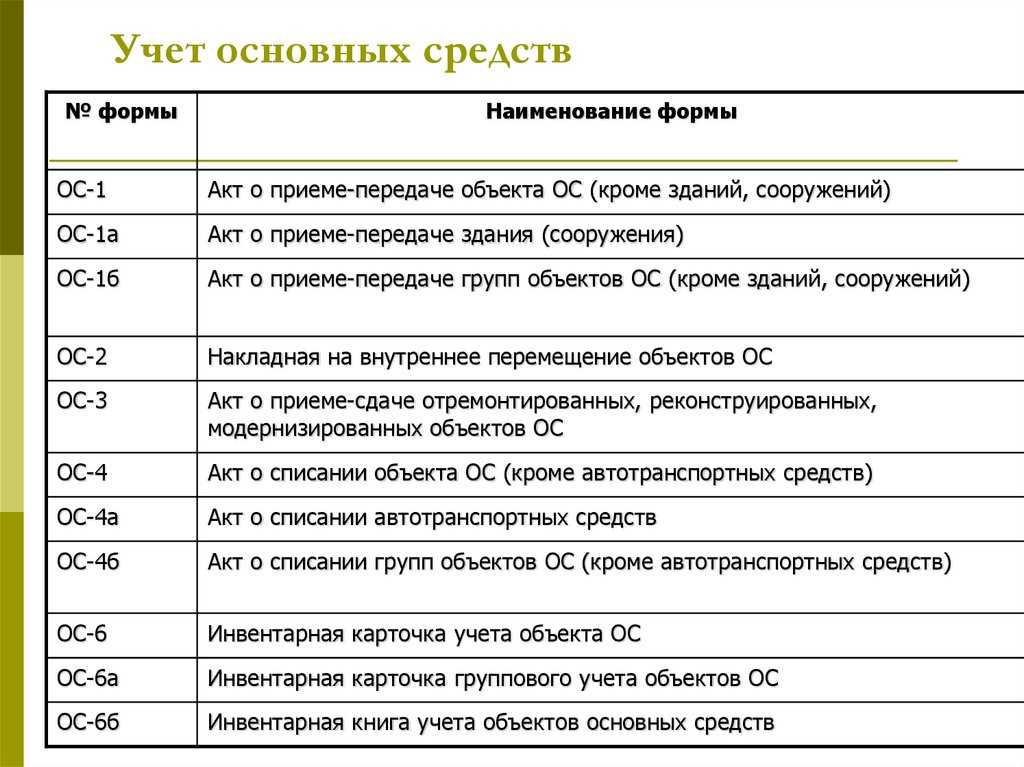

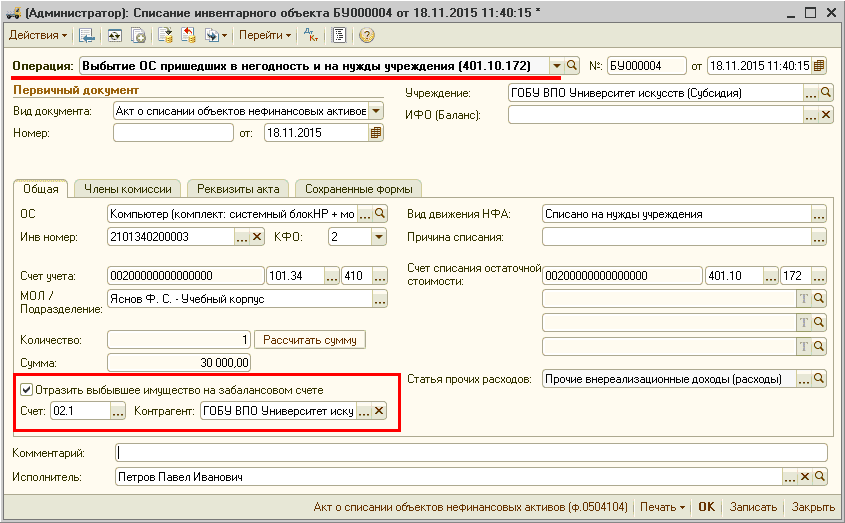

Порядок выбытия основных средств

В соответствии с пунктом 44 Стандарта признание объекта основных средств в бухгалтерском учете в качестве актива прекращается в случае выбытия (в том числе по результатам принятия решения о списании) объекта имущества:

- при его передаче в результате продажи;

- при заключении договора аренды, предусматривающей переход существенных операционных рисков и выгод к пользователю (арендатору);

- при передаче другой организации государственного сектора;

- при передаче иным организациям на безвозмездной основе;

- в случае выбытия по основаниям, предусматривающим принятие решения о списании государственного (муниципального) имущества;

- в случае, когда от использования объекта основных средств не ожидается будущих экономических выгод или полезного потенциала;

- по иным основаниям, предусматривающим в соответствии с действующим законодательством прекращение права оперативного управления имуществом.

Приведенный перечень не полностью соответствует пункту 51 Инструкции № 157н. Стандарт предлагает новый способ выбытия — при отсутствии будущих экономических выгод или полезного потенциала. Данный способ можно косвенно сопоставить с выбытием по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления. Стандарт также не устанавливает связи между списанием объекта основных средств и завершением мероприятий по выбытию (разборки, демонтажа, уничтожения, утилизации и т. п.), что предусмотрено Инструкцией № 157н. Однако пунктом 45 Стандарта предусмотрен ряд критериев прекращения признания объекта основных средств:

- субъект учета передал все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) объектом имущества, отраженным в учете в составе основных средств;

- субъект учета больше не участвует ни в распоряжении выбывшим объектом основных средств в той степени, которая определяется предоставленными правами при признании объекта основных средств, ни в осуществлении его реального использования;

- величина дохода (расхода) от выбытия объекта основных средств может быть надежно оценена;

- прогнозируемые к получению экономические выгоды или полезный потенциал, связанные с объектом основных средств, а также понесенные или ожидаемые затраты, связанные с операцией с объектом основных средств, могут быть надежно оценены.

В случае продажи Стандарт предлагает оценку дохода, причитающегося учреждению при выбытии объекта по справедливой стоимости. Если договором на реализацию выбывающего объекта основных средств предусмотрена отсрочка платежа на период, превышающий 12 месяцев, то справедливой стоимостью величины дохода, причитающегося к получению при выбытии объекта основных средств, признается сумма, рассчитанная без учета отсрочки платежа. Разница между величиной дохода, причитающегося к получению при выбытии объекта основных средств при оплате без учета отсрочки платежа, и величиной дохода, причитающегося к получению при выбытии объекта основных средств при оплате с учетом отсрочки платежа, признается в качестве процентных доходов.

Особенности бюджетного учета имущества казны: правовая база и используемые счета

Применительно к нормам ст. 5 ФЗ РФ № 402 («О бухучете») имущественные объекты госказны РФ, а также субъектов и муниципалитетов признаются объектами бухучета. Его организация базируется на порядке, который определяет, по сути, две Инструкции по применению:

- Единого плана счетов бухучета для органов госвласти (введен. Приказом Минфина РФ № 157н от 01.12.2010).

- Плана счетов бюджетного учета (введен. Приказом Минфина РФ № 162н от 06.12.2010).

В обиходе их называют так: Инструкция № 157н либо, соответственно, № 162н. Руководствуясь их положениями, бухгалтерия отображает необходимые изменения по составу и всем характеристикам объектов с использованием сч. 0 108 00 000 “НФА имущества казны”. Некоторые примеры показаны далее в таблице (по НФА казны).

| Недвиж. Имущ. | Движ. имущ. | Драгметаллы | НА | НПА | МЗ |

| 0 108 51 000 | 0 108 52 000 | 0 108 53 000 | 0 108 54 000 | 0 108 55 000 | 0 108 56 000 |

Итак, нефинансовые активы (НФА) отображают без инвентарного (а также аналитического) учета в стоимостном выражении

Следует принять во внимание, что информация регистров бухучета по объектам на конкретную месячную отчетную дату должна отвечать надлежащим образом сведениям соответствующего реестра

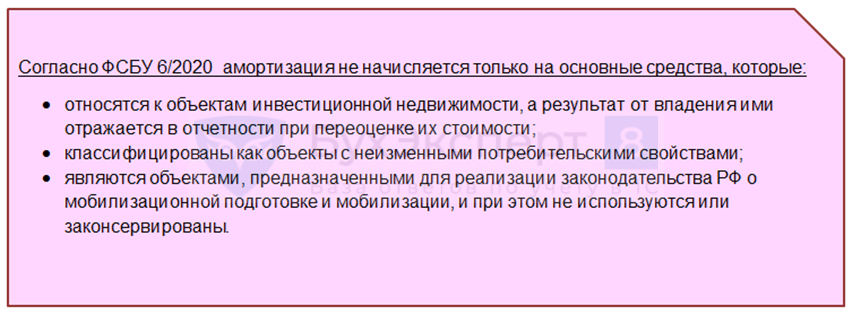

На какие основные средства начисляется амортизация по ФСБУ 6/2020

ФСБУ 6 определяет, что амортизировать нужно все объекты ОС, кроме нескольких исключений:

По ОС, не попавшим в список, амортизация согласно ФСБУ 6/2020 должна начисляться, вне зависимости от того, используется этот объект или нет.

Инвестиционная недвижимость

Это активы (объекты) с очень долгим периодом использования и приносящие так называемый «пассивный доход». Примеры:

- здание, которое не используют в основной деятельности, сдают в нем площади в аренду;

- здание, которое со временем только растет в цене, и его можно продать дороже, чем приобретали.

Такие объекты в стандарте обособляются в отдельную группу — «инвестиционная недвижимость» и учитываются по переоцененной стоимости. Такой учет предполагает, что на каждую дату, на которую составляется отчетность, текущая балансовая стоимость объекта ОС сравнивается с его справедливой стоимостью на эту дату. Если имеются отклонения в большую или меньшую сторону, они отражаются в бухучете и отчетности с доведением стоимости объекта, по которой он учитывается на балансе, до справедливой и отнесением разницы на финрезультаты. Такие операции, отраженные в отчетности, как раз и показывают пользователю эффект (результат) от владения объектом.

При учете по переоцененной стоимости нет смысла в дополнительных расчетах амортизации по объекту. Ведь результат от владения на каждую отчетную дату определяется и попадает в отчетность после переоценки. Поэтому ФСБУ 6/2020 и говорит, что амортизировать такие объекты как «обычные» основные средства не надо.

Объекты с неизменными потребительскими свойствами

Другая группа активов, по которым не требуется амортизация, — объекты, обладающие условно неизменными потребительскими свойствами. Примеры — земля, объекты природопользования.

По ним тоже нужно сверять первоначальную стоимость со справедливой и приводить в учете к последней. Но в отличие от активов, учитываемых по переоцененной стоимости, это не всегда делается на каждую отчетную дату.

Предпосылками для проведения сравнения стоимости, например, участка недр, будут признаки того, что его рыночная цена изменилась. Например, если устойчиво изменилась цена на добываемые на нем полезные ископаемые или устарели и стали более медленными и затратными применяемые на этом участке технологии разработки. Такое может произойти необязательно в отчетную дату. Для выполнения оценки и переоценки (при необходимости) таких объектов достаточно наличия объективных фактов, на которые нужно отреагировать, и проверить потенциальное изменение справедливой стоимости.

При этом также нет причин, чтобы дополнительно к перечисленным действиям начислять на объекты с неизменными потребительскими свойствами амортизацию. Об эффекте от владения ими пользователь узнает из отчетности, в которой отражены результаты проведенной переоценки.

«Мобилизационные» объекты

Это спецобъекты, предназначенные для реализации законодательства РФ о мобилизации и мобилизационной подготовке. Операции с ними отдельно регулируются «Положением о порядке экономического стимулирования мобилизационной подготовки экономики», утв. 02.12.2002 Минфином, Минэкономразвития и, тогда еще, Министерством по налогам и сборам.

В рамках статьи мы не будем углубляться во все частности Положения. Отметим только, что «мобилизационные» объекты, которые могут быть у организации, должны использоваться только в целях, установленных Положением. Если объект используется, его первоначальная стоимость должна погашаться через амортизацию у компании-владельца (это нужно показывать пользователям бухотчетности — объект эксплуатируется).

Если же «мобилизационный» объект не используется по назначению, а использовать не по назначению его нельзя, то, чтобы показать пользователям отчетности эту ситуацию, в этот период не начисляют амортизацию по объекту.