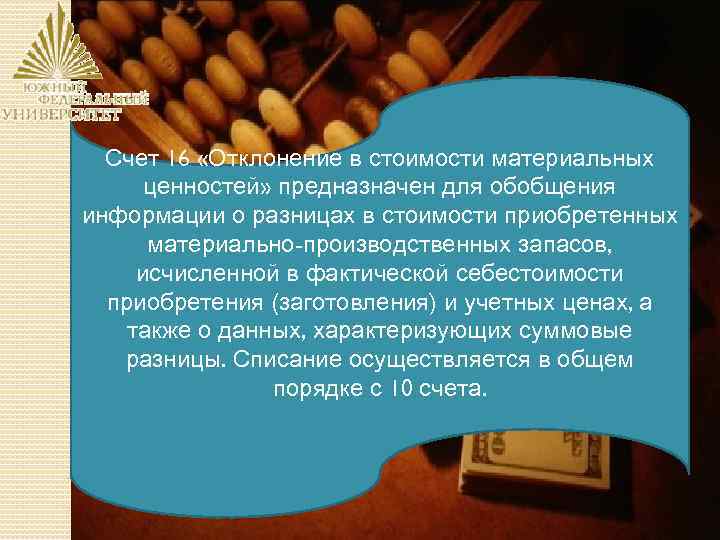

Счёт 16 в бухгалтерском учёте: характеристики и проводки

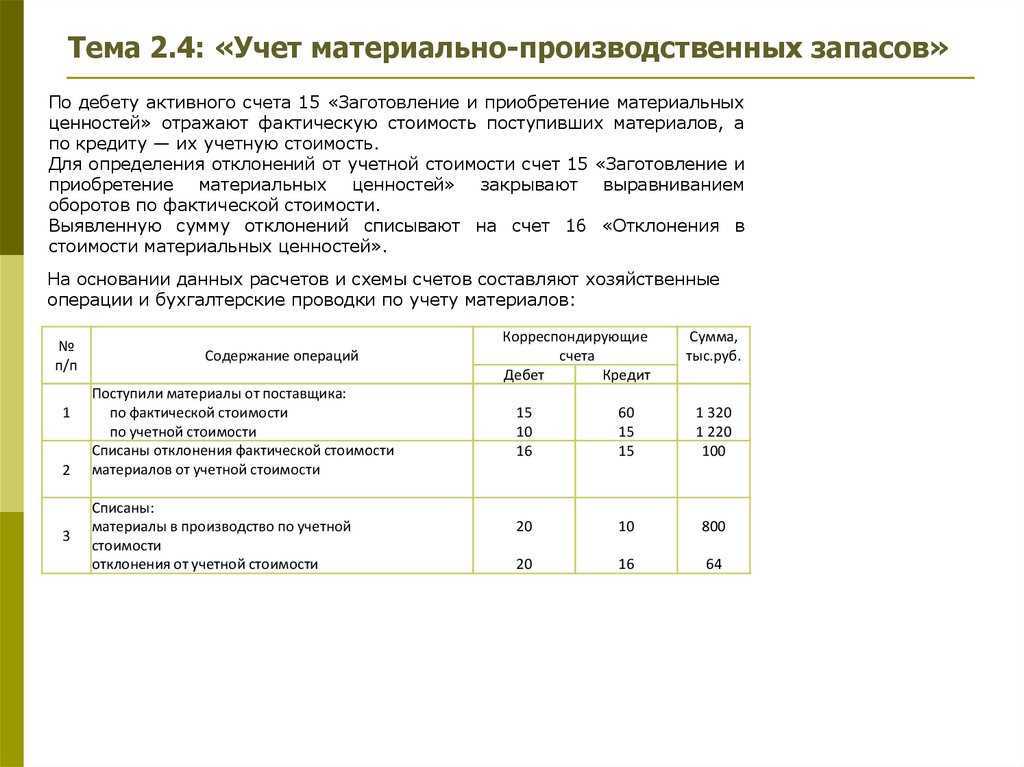

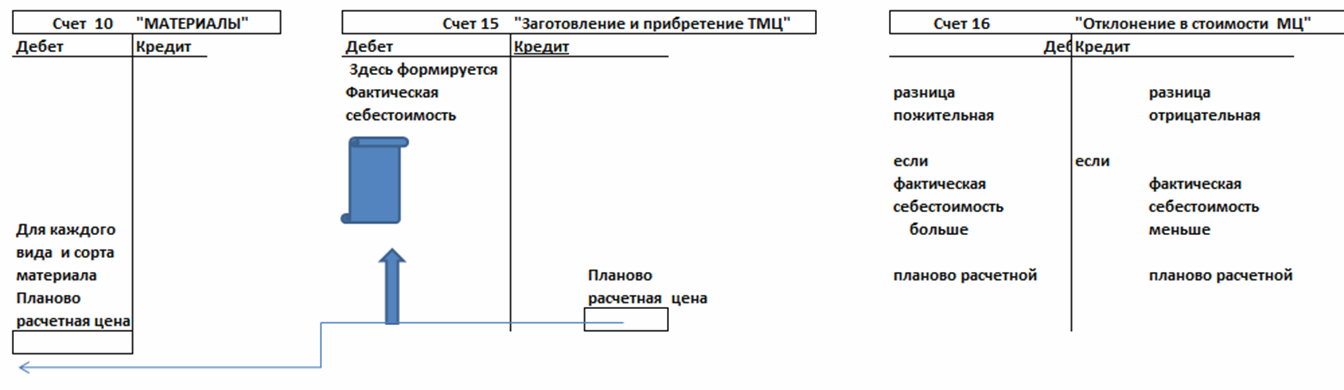

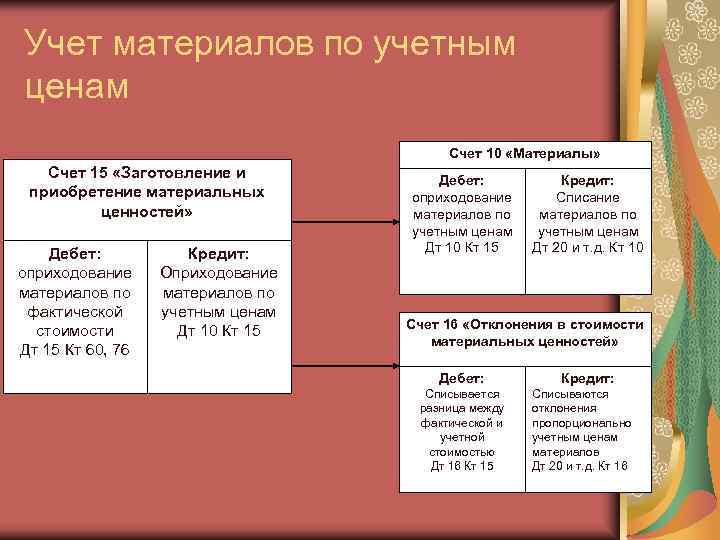

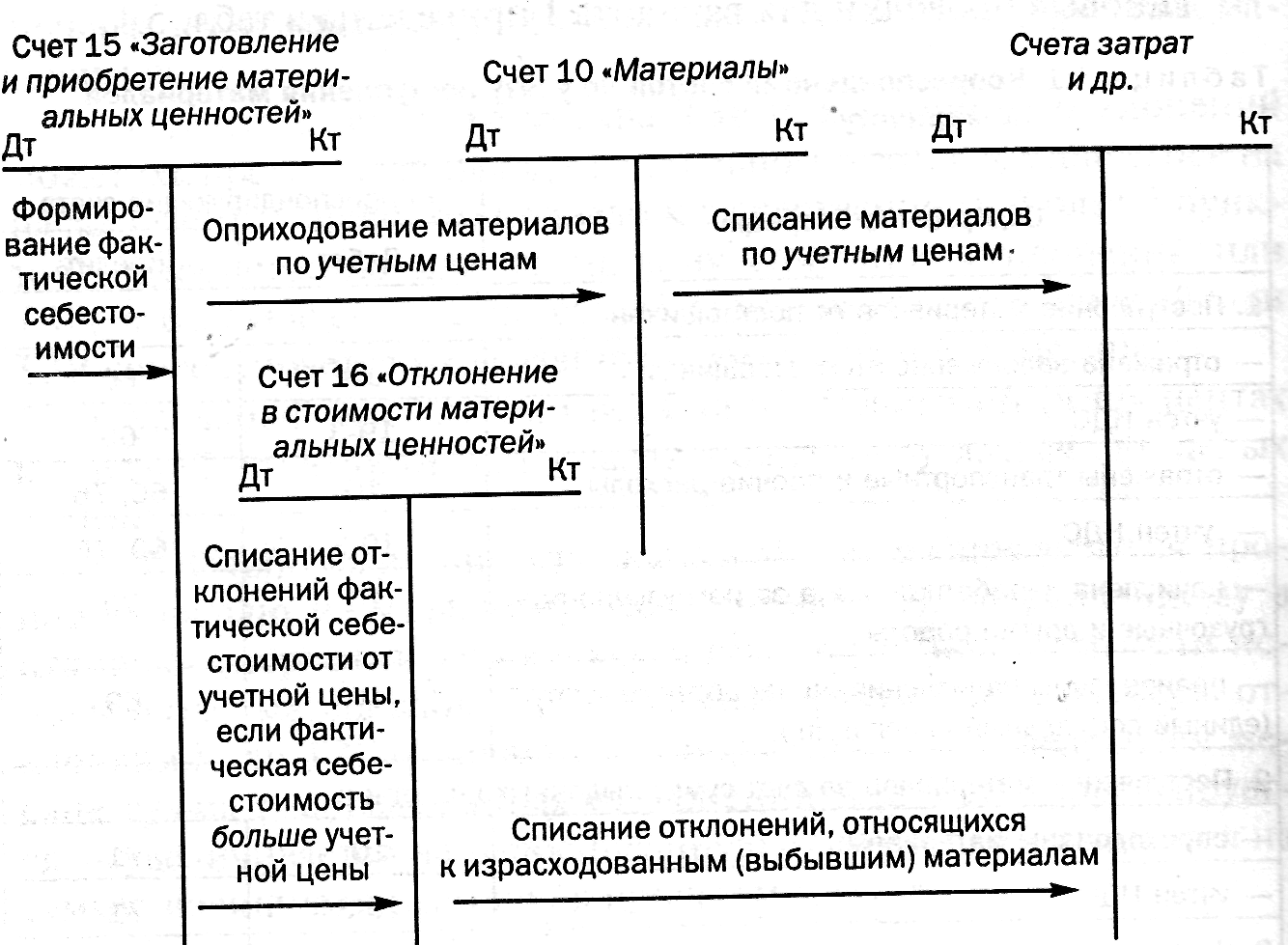

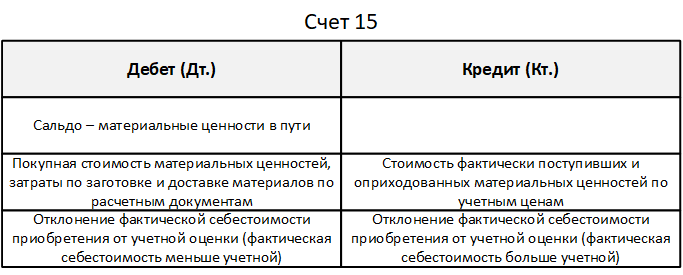

Как уже было сказано, 15 и 16 счёт бухгалтерского учёта это дополняющие друг друга регистры, которые идут в паре. Сначала на 15 счёт попадает фактическая стоимость приобретённых материальных ценностей. Затем материалы или товары приходуются на счетах 10 или 41 по учётным ценам. И только потом происходит корректировка на сумму разницы между фактической и учётной ценой на 16 счёте.

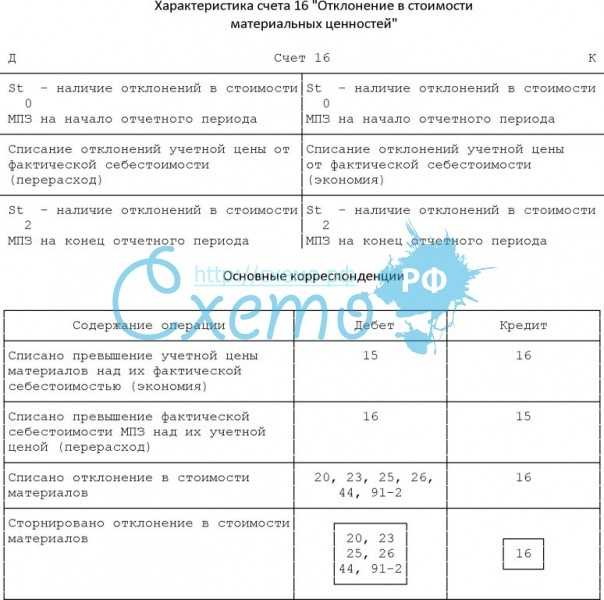

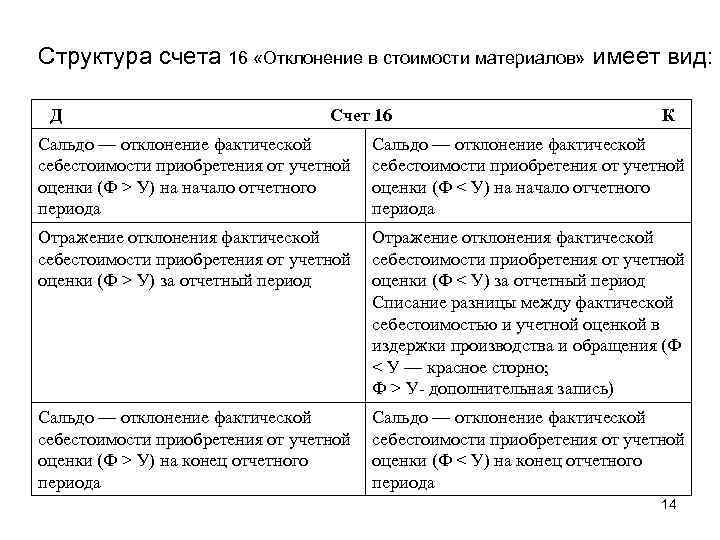

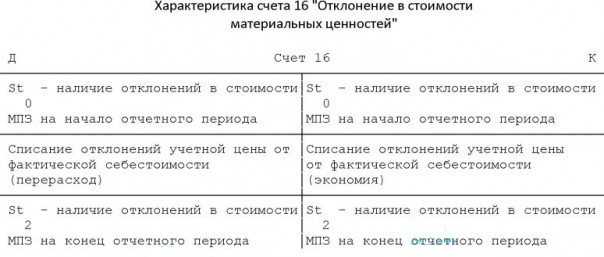

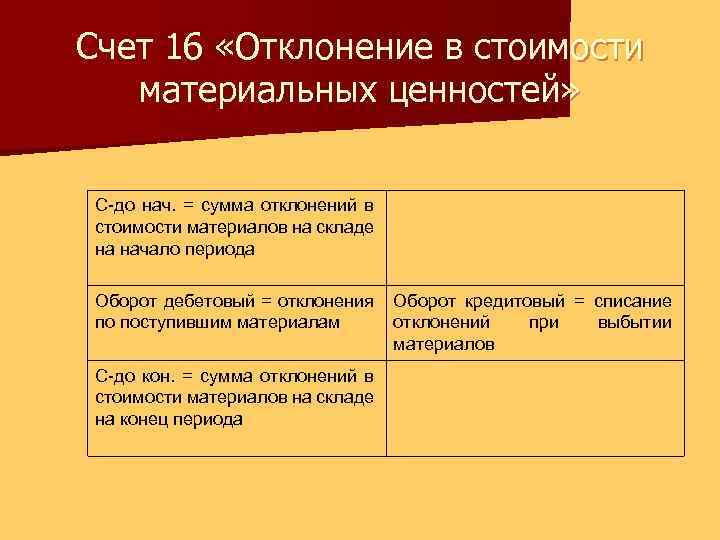

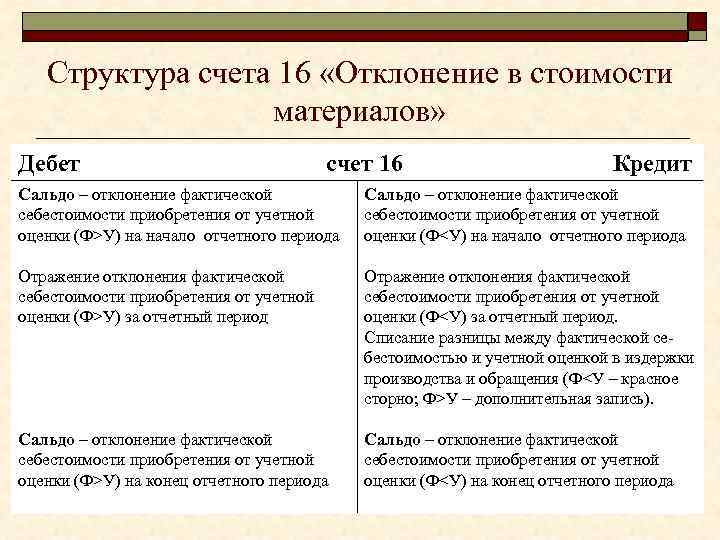

16 счёт в бухгалтерии — активно-пассивный.

По дебету отражаются суммы превышения фактической стоимости МПЗ над их учётной ценой. Налицо перерасход средств.

По кредиту — суммы превышения учётной цены над фактической себестоимостью МПЗ. Тут имеет место экономия.

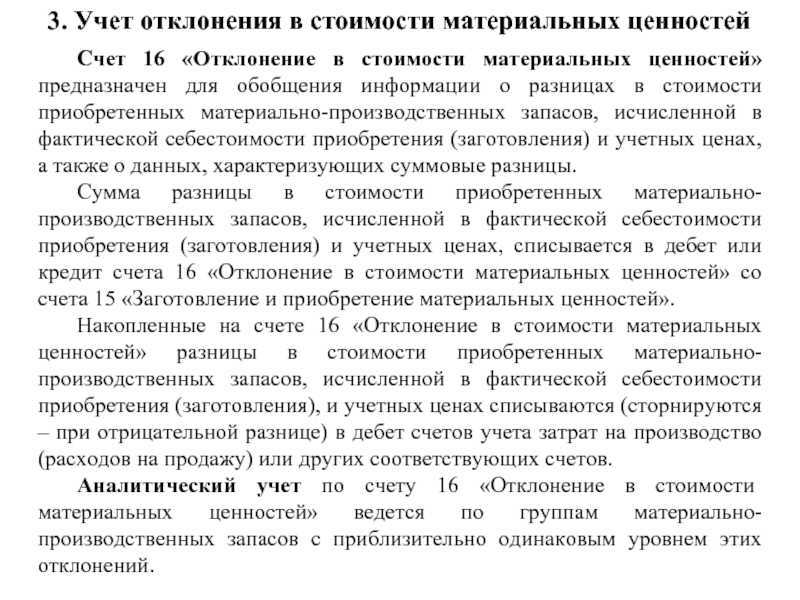

Аналитику счёта можно вести по группам материальных ценностей с примерно одинаковым уровнем отклонений.

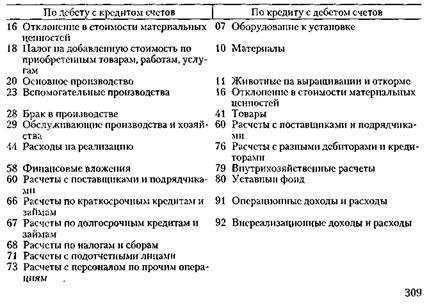

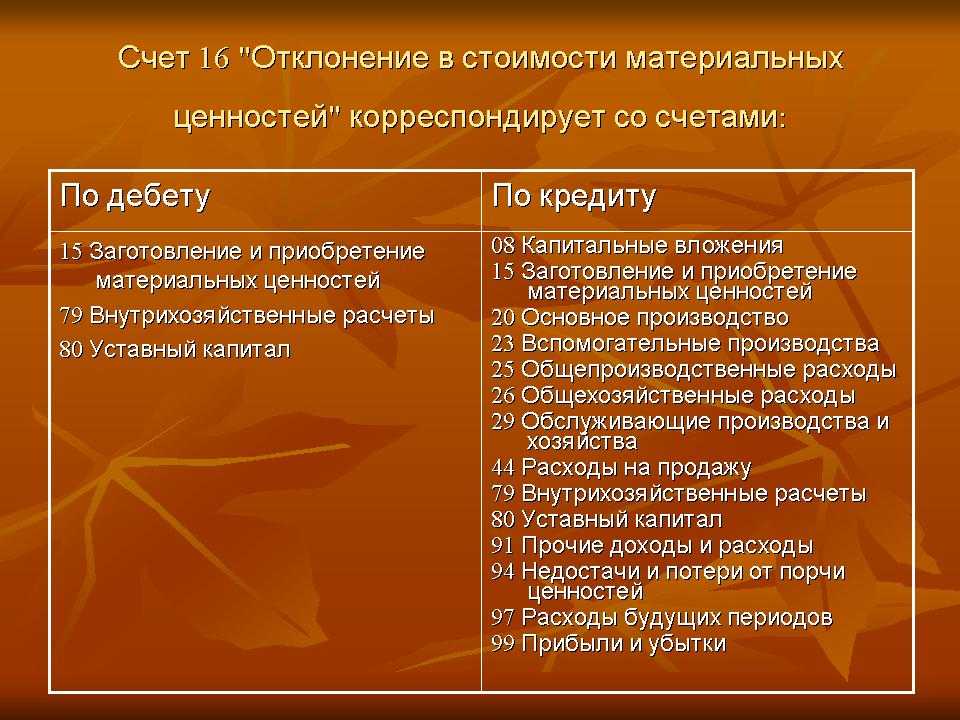

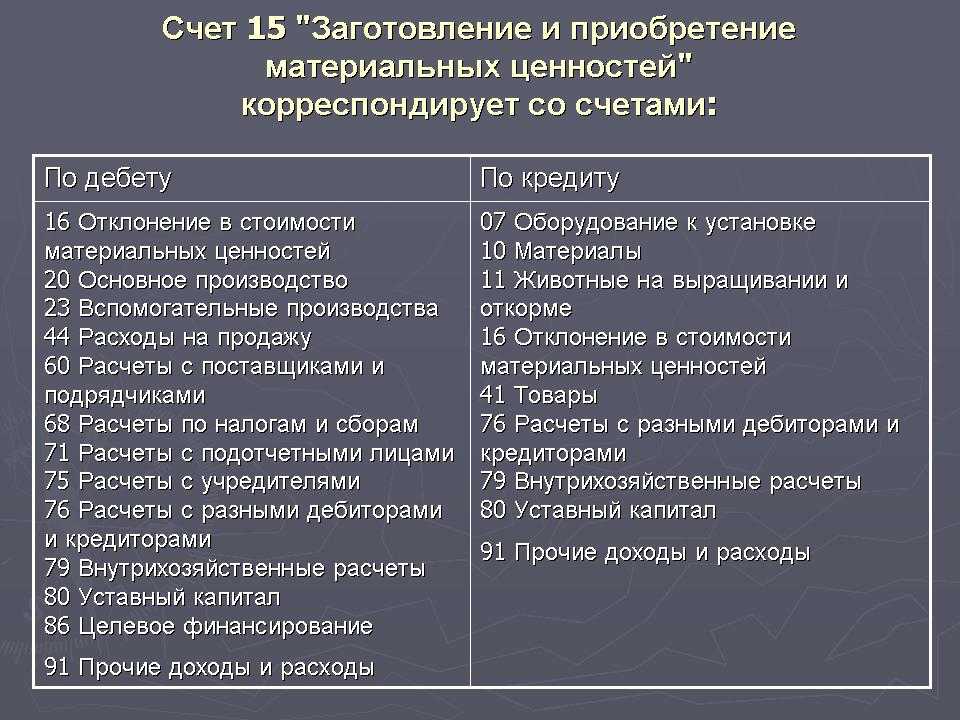

16 счёт в бухгалтерском учёте корреспондирует со следующими счетами:

| По дебету: | По кредиту: |

|---|---|

| 15 “Заготовление и приобретение материальных ценностей” | 08 “Вложения во внеоборотные активы” |

| 79 “Внутрихозяйственные расчеты” | 15 “Заготовление и приобретение материальных ценностей” |

| 80 “Уставный капитал” | 20 “Основное производство” |

| — | 23 “Вспомогательные производства” |

| — | 25 “Общепроизводственные расходы” |

| — | 26 “Общехозяйственные расходы” |

| — | 29 “Обслуживающие производства и хозяйства” |

| — | 44 “Расходы на продажу” |

| — | 79 “Внутрихозяйственные расчёты” |

| — | 80 “Уставный капитал” |

| — | 91 “Прочие доходы и расходы” |

| — | 94 “Недостачи и потери от порчи ценностей” |

| — | 97 “Расходы будущих периодов” |

| — | 99 “Прибыли и убытки” |

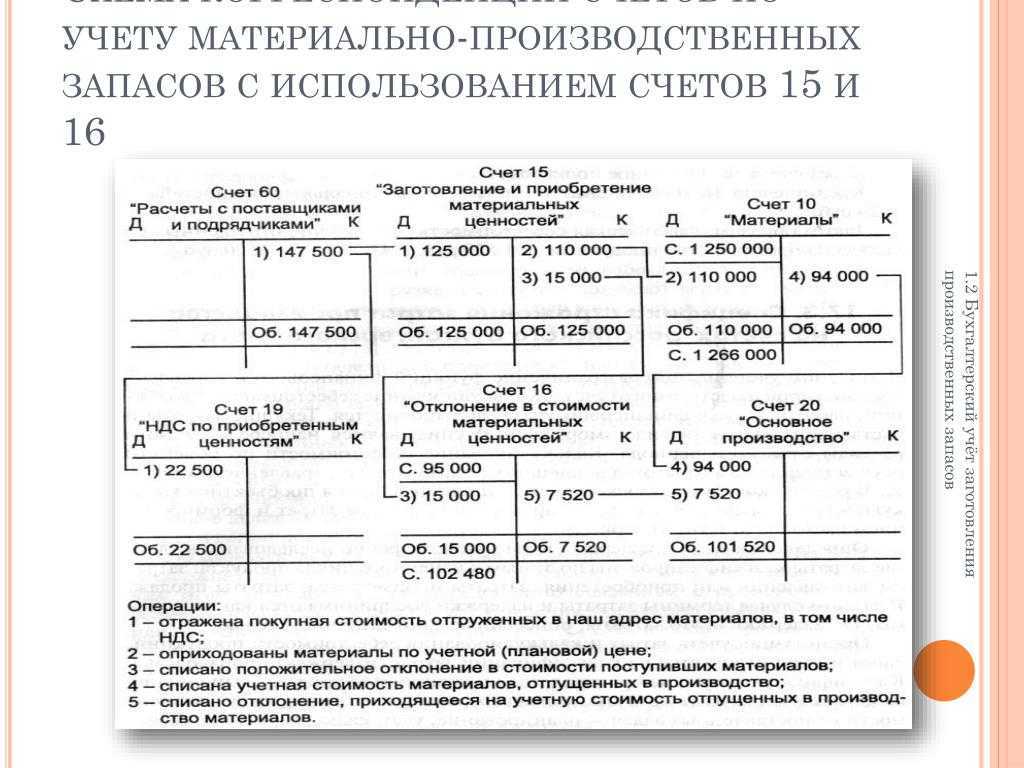

Типичные проводки по 15 и 16 счетам бухгалтерии будут такими:

Счет 16 активный или пассивный (и для чего он нужен вообще)?

Прежде всего ответим на вопрос: счет 16 активный или пассивный, чтобы определить, какой именно объект учета на нем отражается.

На счете 16 учитывается особый тип активов хозяйствующего субъекта — исчисленная в денежном выражении разница между:

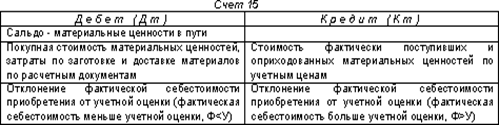

- фактической себестоимостью материальных ценностей (товаров, материалов, оборудования), по которой они ставятся на учет по счету 15 при приемке от поставщика;

- учетной стоимостью этих ценностей, по которой они приходуются со счета 15 на основной активный счет по товарно-материальным ценностям (ТМЦ), например счет 10.

Таким образом, счет 16 — активный. Но зачем он нужен? В связи с чем требуется отказ от схемы, при которой ТМЦ ставятся на учет на счет 10 напрямую по фактической себестоимости (с использованием, к примеру, типовой проводки Дт 10 Кт 60)?

Среди экономистов распространена точка зрения, по которой использование учетных цен наиболее оправданно на крупных производствах — с большой номенклатурой используемых товарно-материальных ценностей, принимаемых от широкого спектра поставщиков.

По одним и тем же ТМЦ закупочные цены могут быть разными и меняться в зависимости от валютного курса и условий перезаключения договоров с конкретным поставщиком. В силу их нестабильности и применяются фиксированные (определяемые по фиксированным принципам, которые отражены в учетной политике) учетные цены. Как вариант — в качестве ориентира на заключение долгосрочных контрактов с поставщиками, обеспечивающими стабильные поставки по приемлемой цене.

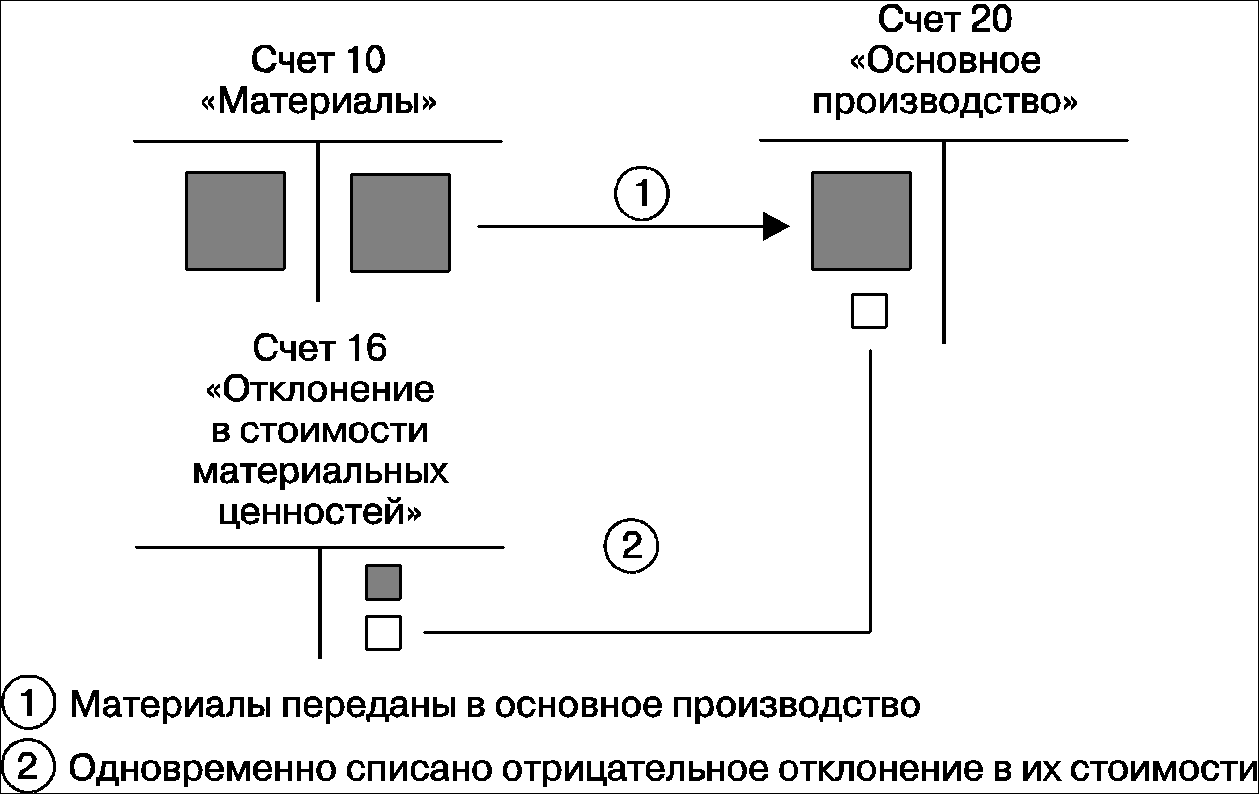

ТМЦ списываются в производство (счет 20) как по учетным ценам, так и по разнице, причем одновременно. Рассмотрим основные проводки по счету 16 в бухгалтерском учете (и сопутствующие им по другим счетам).

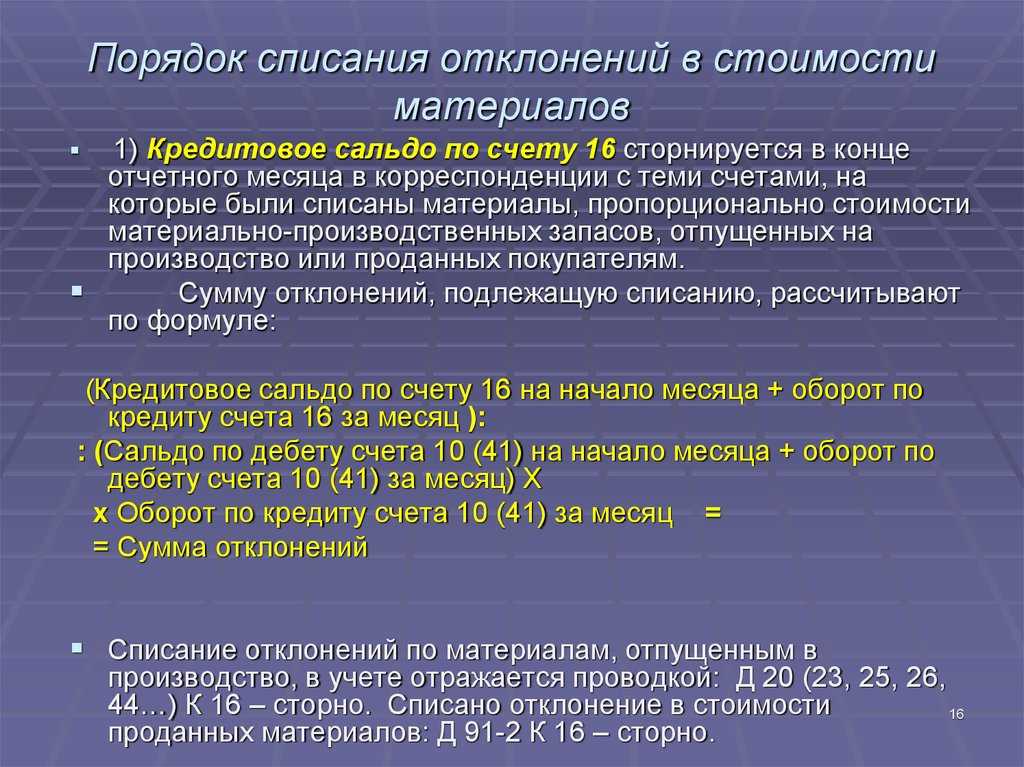

Методы списания отклонений

Каждая компания вправе самостоятельно выбирать предпочтительный для нее метод списания стоимостной разницы

В связи с этим, хотелось бы обратить внимание на следующие существующие способы решения данной ситуации:

- списание полученной разницы на счета, где учитываются производственные издержки либо издержек в процессе обращения. Подобный способ применим, если удельный вес таких затрат не превышает 10% от стоимостной оценки ТМЗ;

- списание на базе удельного веса, определенного от стоимости МПЗ по учетным ценам на начало каждого месяца. В случае, когда данный метод значительно снижает точность данных, эти данные подлежат корректировке на образовавшуюся сумму в следующем месяце. В данной ситуации следует знать о том, что предельное значение существенности в отклонении установлено на уровне не более 5%;

- решить обозначенную задачу можно, используя норматив удельного таких отклонений от к учетной стоимостной оценке МПЗ. Если фактическая цена сильно отличается от нормативной, то в показатели выявленных отклонений следует внести соответствующие корректировки;

- можно также ежемесячно полностью списывать образующееся отклонение на стоимостное выражение использованных производственных запасов. Подобный подход возможен лишь тогда, когда удельный вес таких отклонений к учетной цене материалов не превышает 5%.

Бухгалтерские проводки, используемые для отражения разницы в ценовых позициях

Когда в учетной политике предприятия прописано, что для оприходования купленных товаров используются учетные цены, необходимо применять следующие проводки:

| Дебет счетов | Кредит счетов | Наименование операции |

|---|---|---|

|

15 |

60, 76, 71, 20, 23 |

Покупка товаров с учетом всех возможных издержек |

|

10, 41 |

15 |

Оформление прихода материалов или товаров на склад |

|

16 |

15 |

Расхождение между установленной себестоимостью и фактической ценой товаров |

|

20 |

10 |

Материалы передаются в производство, но разница, учтенная на 16 счете, должна быть списана на те же счета |

|

20, 25, 26, 44, 91 |

16 |

Списание отклонения, образовавшегося на счете 16 |

Отклонение может быть положительным и отрицательным. При минусовой сумме сальдо на счете 16 формируется с минусом. Проще говоря, отклонение сторнируется – выполняется СТОРНО.

Что такое план счетов?

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности, активов. обязательств в бухгалтерском учете. В Плане счетов приведены наименования и номера (коды) синтетических счетов (счетов первого порядка), перечень которых обязателен для применения организациями, и субсчетов (счетов второго порядка).

Синтетические счета имеют двузначный номер (от 01 до 99), разбиты на восемь разделов, в каждом из которых имеются свободные номера на случай дополнительного введения счетов. Практически в настоящее время используются 62 синтетических счета, остальные номера пока свободны.

Субсчета отдельных синтетических счетов кодируются по порядку в пределах каждого счета.

Забалансовые счета нумеруются по порядку тремя знаками (от 001 до 011), даны в приложении к Плану счетов.

Организации при необходимости могут вводить в рабочий План счетов по согласованию с Минфином России дополнительные синтетические счета, используя свободные номера. Субсчета, предусмотренные в Плане счетов, могут объединяться, исключаться и вводиться организациями самостоятельно.

https://www.youtube.com/watch?v=-nmqS3lKclk

В России, Франции, Германии и в ряде других стран используются единые унифицированные национальные планы бухгалтерских счетов, которые применяются всеми организациями независимо от форм собственности.

Так, в организациях бухгалтерским счетам присваиваются коды и кодовые серии, обеспечивающие высокий уровень компьютерной обработки учетной информации. При этом используются различные кодовые системы. Простейший план счетов, применяющийся в небольших фирмах. предполагает двузначное кодирование.

При более сложных видах хозяйственной деятельности применяется трехзначная система кодирования.

Новый план счетов

Счета активов в системе международных бухгалтерских стандартов трактуются как результаты прошлых событий и источники будущих выгод. Они отражают увеличение или уменьшение различных видов ценностей (имущества). Сюда относятся: касса, векселя полученные, счета к получению, авансом оплаченные расходы, земля, здания, оборудование и т.д.

Счета пассивов рассматриваются как результаты прошлых событий и источники будущих изъятий. На них учитывается увеличение или уменьшение денежных обязательств (долгов), которые делятся на краткосрочные и долгосрочные. К счетам пассивов относят: векселя выданные, счета к оплате, прочие краткосрочные и долгосрочные обязательства и др. Приведенные формулировки практически не противоречат нынешнему представлению об активных и пассивных счетах в российском Плане счетов бухгалтерского учета.

Счета капитала предназначены для отражения средств собственника, вложенных в фирму. Собственный капитал имеет постоянный характер, сальдо по его счетам отражается в балансе. Исключение составляют счета «Изъятие капитала» и «Вложение капитала», которые могут закрываться при реформировании баланса.

Счета доходов и расходов носят название временных средств: в конце отчетного периода они закрываются и определяется финансовый результат работы организации (прибыль либо убыток). Эти счета соответствуют счетам 90 «Продажи», 91 «Прочие доходы и расходы» российского бухгалтерского учета.

Сальдо по счетам учета налогов на прибыль фиксируется в балансе аналогично отражению на счете 68 «Расчеты по налогам и сборам» в российском бухгалтерском учете и показывает задолженность либо переплату организации по налоговым платежам. Вместе с тем российский План счетов несколько отличается от применяемых в системе международных бухгалтерских стандартов.

Следует отметить, что единый унифицированный План бухгалтерских счетов, применяемый в России, имеет свои преимущества, поскольку обеспечивает:

- централизованное единое методическое руководство учетом и отчетностью;

- контроль за правильностью ведения учета, отчетности и использования имущества организации;

- сбор информационного материала в целом по стране, регионам и по отдельным организациям, что служит основой для анализа деятельности субъектов хозяйствования на разных уровнях и для принятия конкретных управленческих решений по дальнейшему совершенствованию ведения бухгалтерского учета и бухгалтерской отчетности.

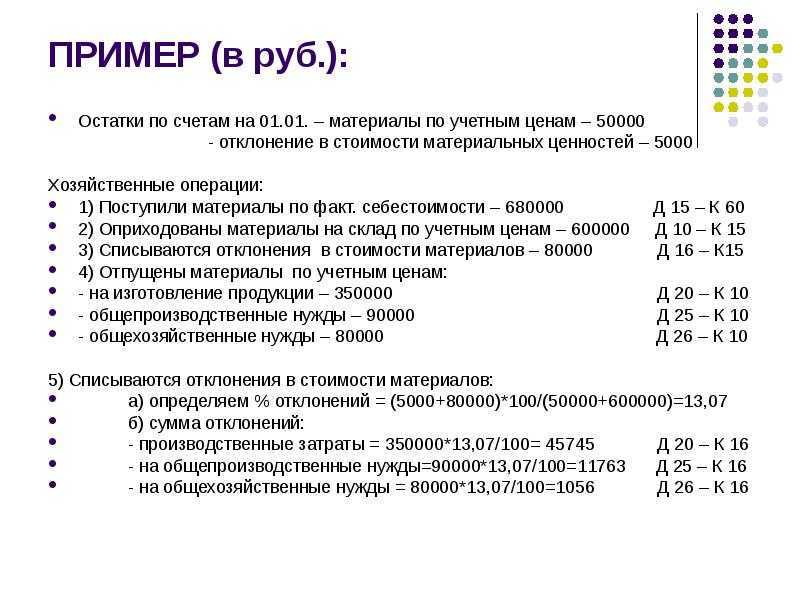

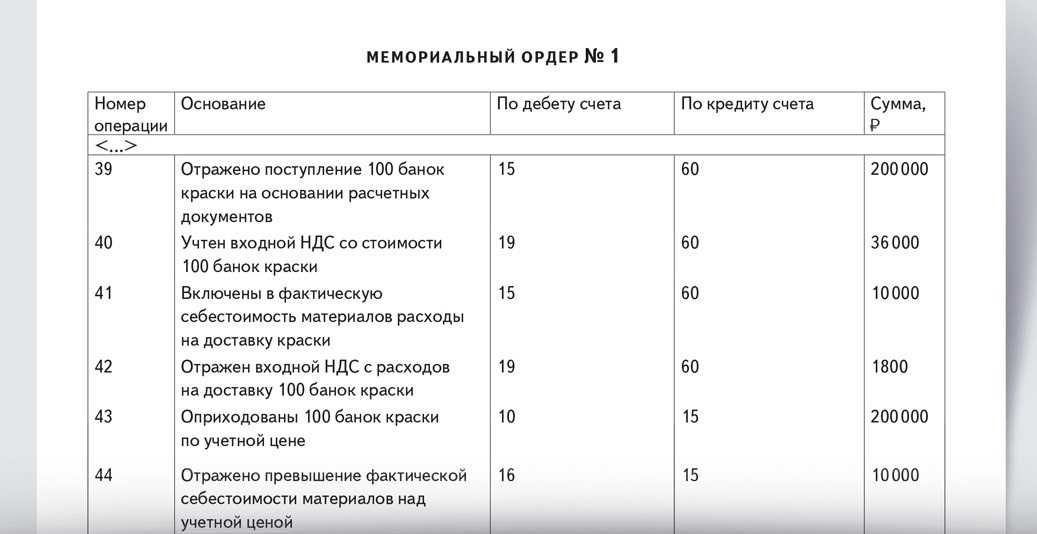

Счет 16: списание сумм отклонений ТМЦ

Металлургическое предприятие «Факториал» в марте 2015 приобрело листовой металл (650 тонн) для последующей продажи ООО «Базис»:

- стоимость листового металла — 1.418.300 руб., НДС 216.351 руб.;

- стоимость доставки партии — 371.000 руб., НДС 56.593 руб.;

- учетная цена металла — 1800 руб./т.

По состоянию на 01.03.2015 в учете «Факториала» числилось:

| Счет | Дебет | Кредит | Описание |

| 41 | 585.000 руб. | Остаток листового металла (325 тонн) | |

| 16 | 32.000 руб. | Отклонение по данному виду материала |

«Факториал» отразил поступление и списание товара такими проводками:

| Дебет | Кредит | Описание | Сумма | Документ-основание |

| 16 | 60 | Листовой металл принят к учету (1.418.300 руб. — 216.351 руб.) | 1.201.649 руб. | Приходная накладная |

| 19 | 60 | Отражена сумма НДС | 216.351 руб. | Счет-фактура входящий |

| 68 НДС | 19 | НДС от стоимости поставки принят к вычету | 216.351 руб. | Счет-фактура входящий |

| 41 | 16 | Листовой металл оприходован по учетной цене (1.800 руб. * 650 т) | 1.170.000 руб. | Бухгалтерская справка-расчет |

| 15 | 60 | Расходы на доставку партии металла отражены в учете (371.000 руб. — 56.593 руб.) | 314.407 руб. | Акт оказанных услуг |

| 19 | 60 | Отражена сумма НДС от стоимости доставки | 56.593 руб. | Акт оказанных услуг, Счет-фактура входящий |

| 68 НДС | 19 | НДС по доставке принят к вычету | 56.593 руб. | Счет-фактура входящий |

| 16 | 15 | Сумма разницы между учетной ценой и себестоимостью металла отражена в учете (1.201.649 руб + 314.407 руб — 1.170.000 руб.) | 346.056 руб. | Бухгалтерская справка-расчет |

| 62 | 90.1 | Листовой металл реализован ООО «Базис» | 1.722.000 руб. | Договор поставки |

| 90.3 | 68 НДС | Начислена сумма НДС на реализованный металл | 262.678 руб. | Приходная накладная, Счет-фактура исходящий |

| 90.2 | 41 | Учетная стоимость реализованного листового металла отражена в составе расходов (420 т * 1.800 руб.) | 756.000 руб. | Бухгалтерская справка-расчет |

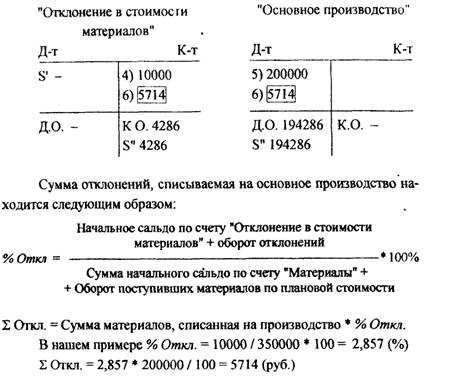

Списывая сумму отклонений, бухгалтер «Факториала» сделал следующий расчет:

- Учетная стоимость листового металла в марте (в т.ч. остаток) на 01.03.2015 — 1.755.000 руб. (325 т * 1.800 руб. + 650 т * 1.800 руб.).

- Сумма отклонений в марте 2015 (в т.ч. остаток) — 378.056 руб. (32.000 руб. + 346.056 руб.).

- Доля (процент) отклонений по реализованному товару — 21,55% (378.056 руб. / 1.755.000 руб. * 100%).

- Показатель отклонения для списания в марте 2015 — 162.918 руб. (756.000 руб. * 21,55%).

В учете «Факториал» были сделаны такая запись:

| Дебет | Кредит | Описание | Сумма | Документ-основание |

| 90.2 | 16 | Сумма отклонений за март 2015 отражена в составе расходов | 162.918 руб. | Бухгалтерская справка-расчет |

Практический пример списания ценовой разницы

Компания «Август» приобрела у поставщиков ткань для пошива постельных комплектов в количестве 50 рулонов. Общая стоимость материала – 100 000 рублей. Учетная цена, по которой ткань оприходована на складе — 1900 рублей за рулон. На производство сразу было списано 10 рулонов. В результате бухгалтер сформировал проводки:

Дт. 60 – Кт. 50 – 100 000 рублей

Покупка и оплата суммы наличными средствами по накладной за материал поставщику.

Дт. 15 – Кт. 60 – 100 000 рублей

Учтенные рулоны по стоимости из накладной. Организация работает без НДС.

Дт. 10 – Кт. 15 – 95 000 рублей

Принятие ткани на баланс по учетной цене в 1900 рублей за рулон. 1900*50 = 95 000 рублей

Дт. 15 – Кт. 16 – -5000 рублей

Суммы отклонения учетной цены от фактических расценок.

Дт. 20 – Кт. 10 – 19 000 рублей

Передача ткани в работу по учетной цене 1900*10 = 19 000 рублей.

Дт. 20 – Кт. 16 — -5000 рублей

Списание ценовой разницы с отрицательным показателем. СТОРНО.

Бухгалтерский счет 16: учет операций

Счет 16 используется на предприятиях, отражающих сумму поступивших/выбывших ТМЦ по учетной цене. По факту выявленного отклонения между учетной ценой и фактической себестоимостью товара (производственные затраты, реализационные расходы, стоимость закупки у поставщика и т.п.) сумма данного отклонения отражается по счету 16:

| Дебет | Кредит | Описание | Документ-основание |

| 16 | 15 | Перерасход (учетная цена меньше фактической себестоимости) | Бухгалтерская справка-расчет |

| 15 | 16 | Экономия (учетная цена больше фактической себестоимости) | Бухгалтерская справка-расчет |

При отражении операций по перерасходу, наколенному в течение месяца на счете 16, предприятия производственной сферы используют следующие записи:

| Дебет | Кредит | Описание | Документ-основание |

| 20 | 16 | Списана сумма отклонений (перерасход) по итогам отчетного месяца (ТМЦ переданы основное производство) | Бухгалтерская справка-расчет |

| 23 | 16 | Списана сумма отклонений (перерасход) по итогам отчетного месяца (ТМЦ переданы вспомогательное производство) | Бухгалтерская справка-расчет |

| 29 | 16 | Списана сумма отклонений (перерасход) по итогам отчетного месяца (ТМЦ переданы обслуживающее производство) | Бухгалтерская справка-расчет |

|

Учет положительной суммы отклонений (экономии) по поступившим ТМЦ отражается записями:

| Дебет | Кредит | Описание | Документ |

| 16 | 79.1 | Сумма отклонений по ТМЦ, поступивших от обособленных подразделений предприятия с отдельным балансом | Приходная накладная |

| 16 | 80 | Сумма отклонений по ТМЦ, поступивших в качестве вклада от обособленных подразделений предприятия с отдельным балансом | Договор о совместной деятельности |

При ликвидации ТМЦ в результате форс-мажора (стихийное бедствие, авария, национализация и т.п.) или при недостаче, сумма отклонений по счету 16 списывается такими проводками:

| Дебет | Кредит | Описание | Документ |

| 91.2 | 16 | Сумма отклонений по ТМЦ, списанных в результате ЧС, отражена в составе расходов | Акт списания |

| 94 | 16 | Списана сумма отклонений по недостающими и испорченным ТМЦ | Инвентаризационная ведомость |

Что такое План счетов простыми словами

План счетов — это документ, в котором содержится перечень счетов бухгалтерского учета с разбивкой на разделы. Каждый раздел содержит группу счетов, используемых для учета однородных хозяйственных операций.

Данный План един для всех предприятий в РФ независимо от формы собственности.

Перечень позволяет выбрать те счета, которые нужны конкретной организации для ведения бухучета, также не запрещено создавать свои счета.

Для тех предприятий, которым требуется более детальный бухгалтерский учет, План содержит также рекомендуемые субсчета, которые могут быть открыты к счетам первого порядка для более подробного отражения информации. Их можно дополнять, уточнять, объединять.

Актуальный на текущий день План утвержден в РФ Приказом №94н от 31.10.2000 , скачать его можно ниже.

Таблица с расшифровкой по всем разделам

|

№ раздела |

Наименование раздела | № счетов |

Пояснения к разделу |

|

1 |

Внеоборотные активы |

01 — 09 |

Ведение бухгалтерского учета поступления, создания, выбытия, списания, перемещения объектов:

По кредиту 02 и 05 накапливается амортизация и износ по внеоборотным активам. |

|

2 |

Производственные запасы |

10 — 19 |

Ведется бухучет при поступлении, выбытии, списании и перемещении внутри предприятия:

Отражаются данные о расходах на приобретение и заготовление МПЗ. |

|

3 |

Затраты на производство |

20 — 39 |

Обобщаются сведения о расходах на:

|

|

4 |

Готовая продукция и товары |

40 — 49 |

Используются для учета выпуска и движения готовой продукции и товаров для продажи. |

|

5 |

Денежные средства |

50 — 59 |

Ведется бухучет денежных средств:

|

|

6 |

Расчеты |

60 — 79 |

Ведется бухгалтерский учет всех видов расчетов с физическими и юридическими лицами:

|

|

7 |

Капитал |

80 — 89 |

Ведется учет собственного капитала предприятия:

|

|

8 |

Финансовые результаты |

90 — 99 |

Учет доходов и расходов предприятия по обычным видам деятельности и прочих, подведение итогов и вычисление финансового результата. |

| Забалансовые |

001 — 011 |

Счета, показатели которых не учитываются при составлении бухгалтерского баланса, предназначены для учета:

|

Из чего состоит типовой План

План счетов состоит из двух разделов:

- В первой части отражен список всех балансовых счетов — здесь содержится 8 разделов.

- Во второй части отражен перечень забалансовых счетов — один раздел.

Таблица разделов Плана:

Каждый счет относится к конкретному разделу и имеет:

- цифровой код: балансовые — двузначный, забалансовые — трехзначный;

- наименование — которое поясняет, какие имеено активы или пассивы подлежат учету;

- перечень рекомендуемых субсчетов, которые могут быть открыты для более детального бухгалтерского учета;

- краткую информацию по особенностям бухучета на данном счете;

- типовые проводки.

Цифровой код состоит из двух цифр: первая показывает номер раздела, к котрому он относится, вторая цифра — номер по порядку внутри раздела.

Цифровой код ускоряет работу бухгалтера, в проводках достаточно указывать номера корреспондирующих счетов, при этом информация будет понятна всем.

Если счета не достаточно для отражения необходимой информации, то к нему могут быть открыты субсчета.

Например, для детального учета товаров к счету 41 могут быть открыты субсчета:

- 41.1 — товары на складах;

- 41.2 — товары в розничной торговле;

- 41.3 — тара под товаров и порожняя;

- 41.4 — покупные изделия.

Нужно ли его учить

Не нужно учить План счетов — это лишняя трата времени. Достаточно его прочитать, понимать структуру, содержание и уметь в документе ориентирооваться.

У бухгалтера План должен быть всегда под рукой, в любой момент времени можно обратиться к этому переченю и понять, каким образом отражать ту или иную информацию.

План счетов бухгалтерского учета

Счет 43 бухгалтерского учета это — активный счет «Готовая продукция». Он используется организациями, ведущими производственную (в т.ч.

промышленную, сельскохозяйственную) деятельность, для отображения хозяйственных операций с готовой продукцией (изделиями).

Счет 43 в бухгалтерском учете На счете 43 учитывают произведённую предприятием продукцию, предназначенную для реализации или для внутреннего использования. Сальдо по 43 счету образуется только по дебету и

Подробнее

Счет 70 бухгалтерского учета — это пассивный счет «Расчеты с персоналом по оплате труда», предназначен для учета расчетов с работниками по заработной плате. Счет является балансовым, синтетическим, пассивным.

Рассмотрим примеры операций и типовые проводки по 70 счету. Счет 70 в бухгалтерском учете По кредиту счета отражается начисление зарплаты всем категориям работников.

По дебету счета отражаются удержания из

Подробнее

Счет 19 бухгалтерского учета — это активный счет «Налог на добавленную стоимость по приобретенным ценностям», предназначен для отражения сумм налога, уплаченных по приобретенным ТМЦ.

Рассмотрим типовые проводки и примеры операций по 19 счету. Счет 19 в бухгалтерском учете Счета, связанные с расчетами по НДС, являются одними из важнейших в учете.

Суммы, обобщаемые на нем, используются для

Подробнее

Подробнее

Счет 63 бухгалтерского учета — это пассивный счет «Резервы по сомнительным долгам».

Согласно ПБУ любая компания или организация, в том числе относящаяся к малому бизнесу, обязана создавать резервы по сомнительным долгам и относить эти суммы на финансовый результат.

Для таких целей в бухгалтерском учете предназначен 63 счет. Как формируется резерв по сомнительным долгам Сомнительным долгом в БУ

Подробнее

Счет 11 бухгалтерского учета — это активный счет «Животные на выращивании и откорме», служит для сбора информации о наличии и движении молодняка животного; взрослого животного на откорме и в нагуле; взрослого скота из основного стада для продажи (без откорма); скота от населения на продажу; зверя, птицы, пчел и т.д. Счет 11 в бухгалтерском учете По дебету и кредиту

Подробнее

Счет 45 бухгалтерского учета — это активный счет «Товары отгруженные», служит для обобщения информации о наличии и движении по отгруженной продукции или товару, выручка по которым некоторое время не может быть учтена предприятием, в том числе по готовым изделиям, переданным на продажу другой организации за комиссию. Счет 45 в бухгалтерском учете Счет 45 в плане

Подробнее

Счет 29 бухгалтерского учета — это активный счет «Обслуживающие производства и хозяйства», служит для обобщения информации о расходах обслуживающего производства по выпуску продукции, выполнению работ или оказанию услуг, включая затраты на балансе следующих видов деятельности: жилищно-коммунальное хозяйство; мастерская бытового обслуживания, например, пошивочная; столовая, буфет; дошкольное учреждение для детей; санаторий, дом отдыха и т.п. Счет 29 в бухгалтерском

Подробнее

Счет 23 бухгалтерского учета — это активный калькуляционный счет «Вспомогательные производства», предназначен для обобщения информации о затратах производств, являющихся подсобными (вспомогательными) для основного производства при обособленном учёте.

Назначение вспомогательных производств На крупных предприятиях в организационной структуре могут быть выделены вспомогательные подразделения,

Подробнее

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной.

С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

Счет 91 в бухгалтерском учете Полный перечень прочих доходов и расходов можно

Подробнее

План счетов для субъектов малого предпринимательства

В чем же состоят особенности процедуры составления рабочего плана счетов для ИП? Главное отличие – возможность субъектов малого предпринимательства сократить количество используемых синтетических счетов. Это может быть полезным, если предприниматель желает рационализировать, оптимизировать свой бухучет.

На практике такое упрощение может выглядеть следующим образом.

- Раздел «Производственные запасы»: счет 10 «Материалы» может заменить одновременно собственно 10-й счет, а также счета 07 «Оборудование к установке» и 11 «Животные на выращивании и откорме».

- Раздел «Затраты»: счет 20 «Основное производство» может консолидировать информацию как по непосредственно 20-му счету, так и по счетам 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», а также по счетам 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу».

- Раздел «Готовая продукция»: счет 41 «Товары» может дополнительно вместить информацию и по счету 43 «Готовая продукция».

- Раздел «Дебиторская и кредиторская задолженность»: на счете 76 «Расчеты с разными дебиторами и кредиторами» могут учитываться данные как по 76-му счету, так и по счетам 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», а также по счетам 75 «Расчеты с учредителями» и 79 «Внутрихозяйственные расчеты».

- Раздел «Денежные средства»: счет 51 «Расчетные счета» вполне может дополнительно «вместить» информацию по счетам 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

- Раздел «Капитал»: на счете 80 «Уставный капитал» можно учитывать информацию также по счетам 82 «Резервный капитал» и 83 «Добавочный капитал».

- Раздел «Финансовые результаты»: на счете 99 «Прибыли и убытки» помимо данных по 99-му счету можно отображать информацию по счетам 90 «Продажи» и 91 «Прочие доходы и расходы».

Кроме того, индивидуальный предприниматель вправе принимать решения о целесообразности использования кассового учета доходов и расходов и отмены переоценки основных средств и нематериальных активов.

Как используется счет 16 в бухучете?

Стоимость материалов или товаров для ведения компанией хозяйственной деятельности подразделяется на фактическую и учетную. Учетная стоимость используется во время перемещения материальных запасов, поскольку окончательная сумма еще не сформировалась. Когда результаты оценки не совпадают с рыночными показателями, бухгалтер составляет справку о наличии отклонений. Конкретная сумма формируется на счете 16 и в дальнейшем накопленные отклонения становятся частью расходов предприятия.

Счет 16 – активно-пассивный. В дебете счета принимается положительная разница между рыночными расценками и фактически полученной себестоимостью купленных организацией товаров. Если компания сэкономила и приобрела материалы или товары по сниженной цене – разница указывается в кредите счета 16.

Счет 16 используется для отражения единичных или общих отклонений по товарно-материальным ценностям. Субсчета для этого счета не создаются.