Практический опыт применения стандарта

В 2013 году руководство нашей компании одобрило внесение сотовых активов в уставный капитал фирмы, являющейся совместным с нами предприятием. В состав передаваемых активов входили как дочерние компании, так и отдельные активы и обязательства — основные средства, лицензии на сотовую связь и прочее. Данные объекты были классифицированы как активы, удерживаемые для продажи, а связанные с ними операции представлены как прекращенная деятельность в отчете о прибылях и убытках и о прочем совокупном доходе за три года (2011-2013) (Подробное раскрытие данной сделки в финансовой отчетности в соответствии с МСФО).

В целях корректного отражения влияния описанного выше процесса на финансовое положение компании были разработаны методические указания, расширен план счетов, разработаны дополнительные контрольные процедуры.

Методические указания представляют собой отдельный регламент, который содержит описание процесса и устанавливает порядок формирования и обработки данных: ответственные лица, сроки, типовые проводки учетной системы, необходимые корректировки, перечень выделяемых активов, обязательств и дочерних компаний.

План счетов был дополнен статьями для реклассификации выбывающих объектов учета (см. таблицу 7).

Таблица 7. Выдержка из плана счетов — статьи, предназначенные для реклассификации активов по МСФО 5

Данные статьи автоматически группируются в строки отчета о финансовом положении, предназначенные для обособления объектов, учитываемых в соответствии с МСФО 5.

Среди основных корректировок можно перечислить реклассификацию активов, обязательств и резервов на новые коды, а также сторнирование прошлых консолидационных поправок по дочерним компаниям, относящихся к элиминации уставного капитала и инвестиций, признанию гудвила и неконтролирующей доли участия.

Необходимо отметить, что МСФО 5 не содержит указаний относительно распределения общехозяйственных и административных расходов на прекращенную деятельность, поэтому компании следует разработать методику распределения затрат и закрепить его в учетной политике.

На практике при распределении доходов и расходов по прекращенной деятельности, особенно в части формирования сопоставимых данных за предыдущие периоды, возникли некоторые сложности, поскольку учетная система позволяет выделить отдельные результаты только в рамках дочерних компаний, а по остальным выбывающим группам пришлось собирать данные вручную с помощью таблиц Excel.

Резюмируя опыт применения МСФО 5, приведем обязательные условия успешного процесса. Во-первых, своевременное предоставление детальной и полной информации о планируемых выбытиях в службы учета. Во-вторых, достаточное время для формирования показателей отчетности. В идеале учетная система и регистры должны предоставлять возможность использования признака прекращенной и продолжаемой деятельности, поскольку каждая компания рано или поздно может попасть под сферу влияния МСФО 5.

Версия для печати

Ключевые понятия теста на обесценение

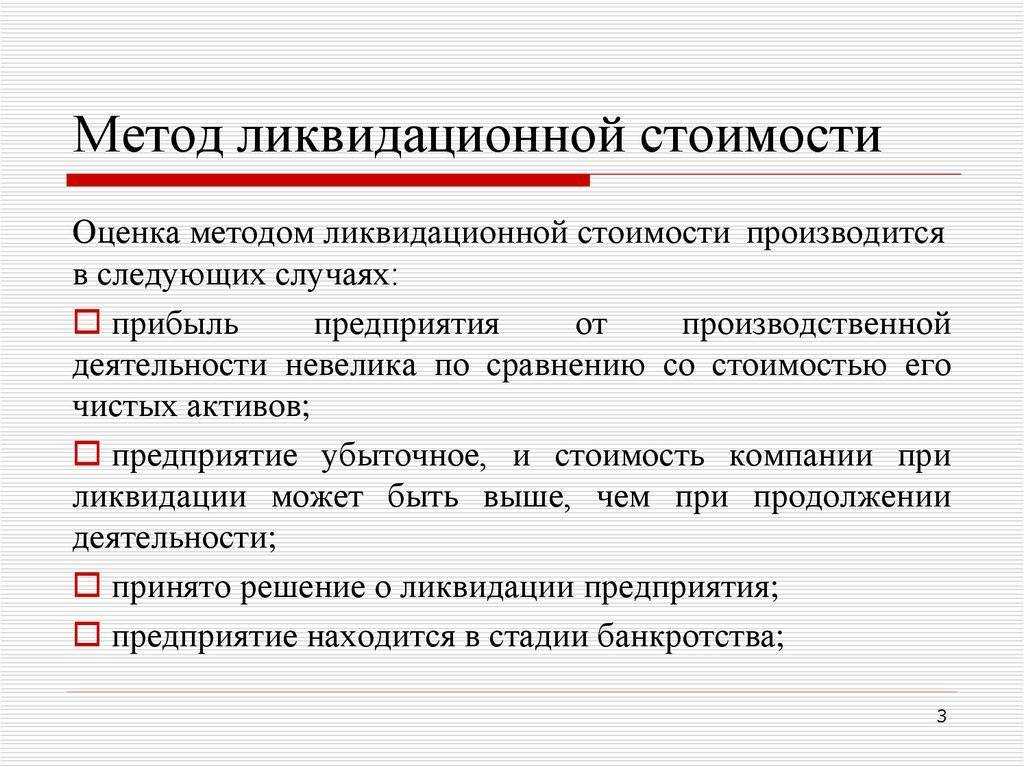

Тестирование активов на обесценение – одна из наиболее сложных оценочных процедур, для проведения которой часто привлекают внешних исполнителей. Впрочем, стандарт не исключает проведение тестирования на обесценение собственными силами: если в организации имеются ресурсы, а у специалистов – соответствующие компетенции. Однако если есть потенциальные сложности с обоснованием расчетов, отчет профессионального оценщика будет лучшим решением.

Возмещаемая стоимость

Тест на обесценение – это сравнение балансовой стоимости и возмещаемой суммы. То есть, если стоимость, отраженная на балансе, больше возмещаемой стоимости, признается обесценение.

Оценить возмещаемую стоимость означает оценить варианты возмещения затрат, потраченных на создание или приобретение актива. Таким образом, актив можно продать и получить сумму, равную справедливой стоимости за вычетом затрат на выбытие, или использовать для извлечения прибыли. Соответственно, компания выбирает тот вариант, который принесет наибольшую выгоду, то есть возмещаемая стоимость – большая из величин.

Для того, чтобы определить, каким образом более выгодно поступить с активом, необходимо рассчитать его ценность использования и сравнить ее с той суммой, которую предприятие может получить, продав актив.

Ценность использования

Ценность использования – дисконтированная стоимость всех будущих денежных потоков, которые ожидаются от использования актива или ЕГДС (Единица, Генерирующая Денежные Средства). Зачастую актив не может приносить доход сам по себе, такая возможность есть только в совокупности с другими активами. Это и есть Единица, генерирующая денежные средства. При этом в качестве ЕГДС может выступать и бизнес в целом, в этом случае при проведении обязательных процедур необходимо будет проводить уже оценку стоимости бизнеса.

Чтобы оценить сумму ценности использования, нужно построить прогноз доходов и расходов, которые необходимы для использования актива и продисконтировать их на дату тестирования. Это включает следующие шаги:Выделить генерирующие единицы (группы активов, самостоятельно генерирующих денежные потоки).

-

Определить длительность прогнозного периода.

-

Определить вид денежного потока.

-

Рассчитать денежный поток:

-

Сформировать макроэкономические и отраслевые допущения.

-

Построить прогноз объемов продаж и цен реализации.

-

Построить прогноз затрат.

-

Спрогнозировать изменения оборотного капитала.

-

-

Рассчитать ставку дисконтирования.

-

Рассчитать терминальную стоимость. Терминальная стоимость – потенциальная стоимости актива на конец прогнозной модели (сколько актив будет стоить после окончания периода прогнозирования).

-

Итогом всех этих действий будет рассчитанная ценность использования.

Порядок распределения убытка

Если в результате проведения теста на обесценение будет выявлен убыток, он должен быть распределен между конкретными активами, входящими в генерирующую единицу.

Распределение производится в следующем порядке:

-

Уменьшается (вплоть до нуля) стоимость деловой репутации, распределенной на данную генерирующую единицу (либо группу единиц).

-

Оставшаяся сумма убытка распределяется на другие (в том числе корпоративные) активы единицы, пропорционально их балансовым стоимостям.

-

Обесценению не подлежат активы, чья справедливая стоимость, за вычетом затрат на продажу, поддается определению и превышает их балансовую стоимость. На практике это относится к неспециализированным активам, чья справедливая стоимость может быть корректно определена на основе рыночных данных.

-

Стоимость актива не может быть ниже нуля.

В статье мы рассмотрели базовые вопросы и ключевые понятия в рамках проведения теста на обесценение в соответствии с новыми ФСБУ. Как уже было сказано выше, стандартом установлено требование к организациям проводить тест при наличии экономических фактов, свидетельствующих о признаках обесценения актива. Однако, по сути, когда компания признает обесценение актива, это снижает ее налоговую базу.

Таким образом, появляется риск возникновения вопросов со стороны налоговых органов. В частности, каким образом установлен факт обесценения; каким образом он играет в пользу обесценение актива, насколько корректно был проведен тест, установивший величину обесценения актива. Подобные вопросы легко решить при наличии отчета оценщика.

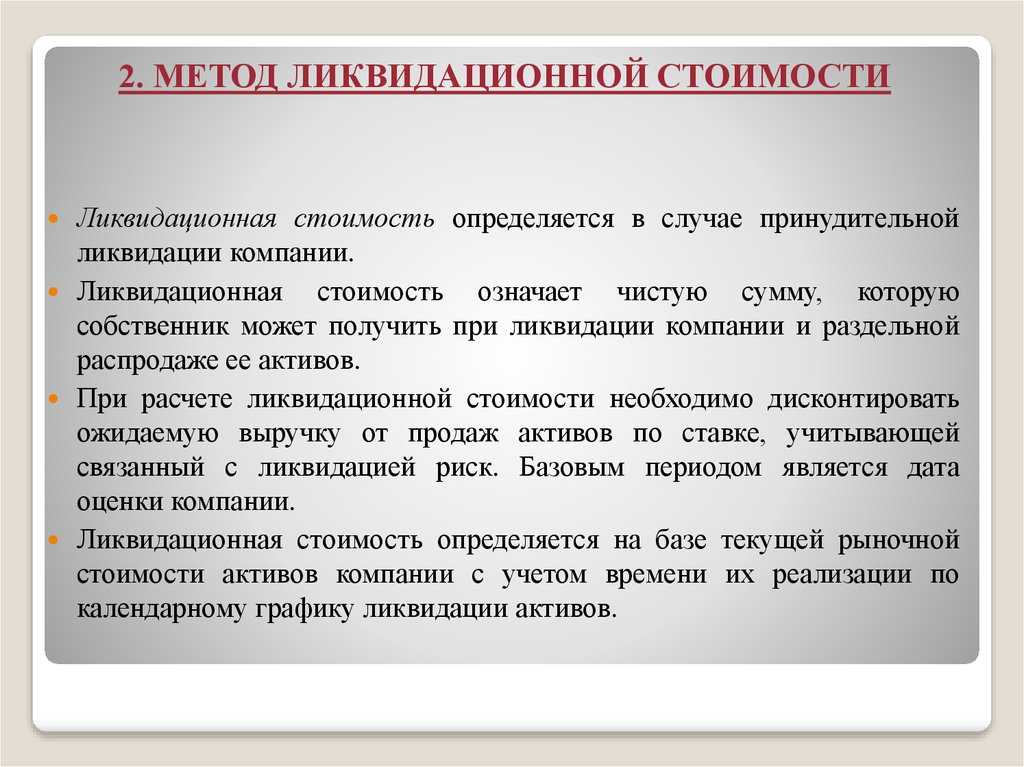

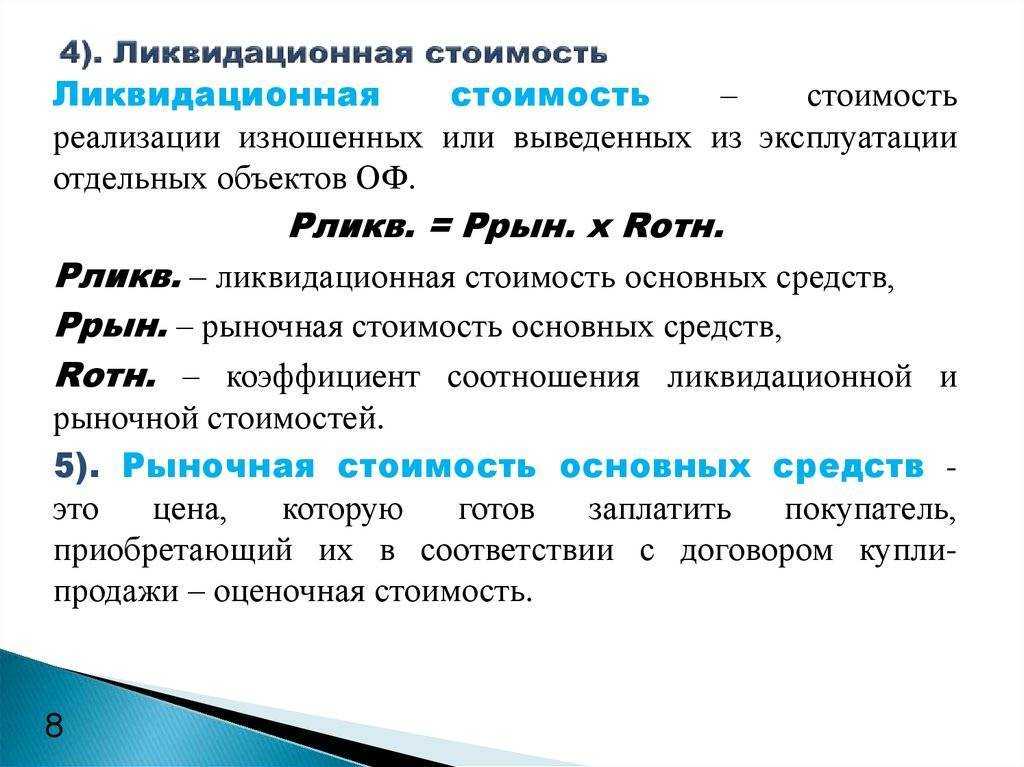

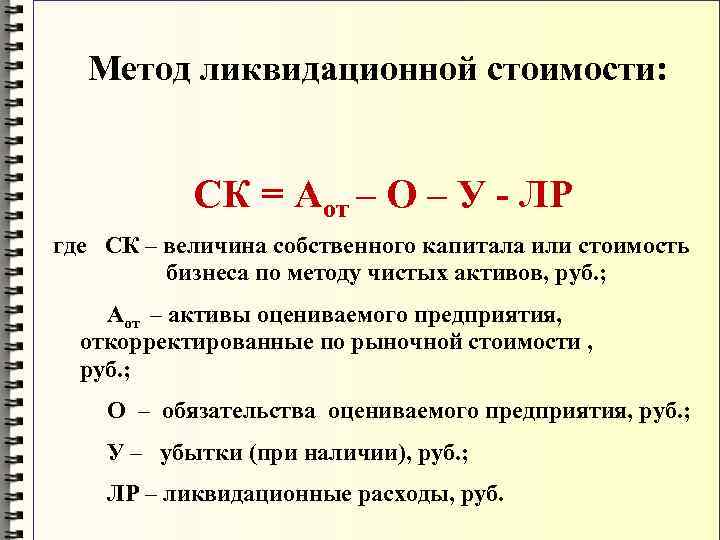

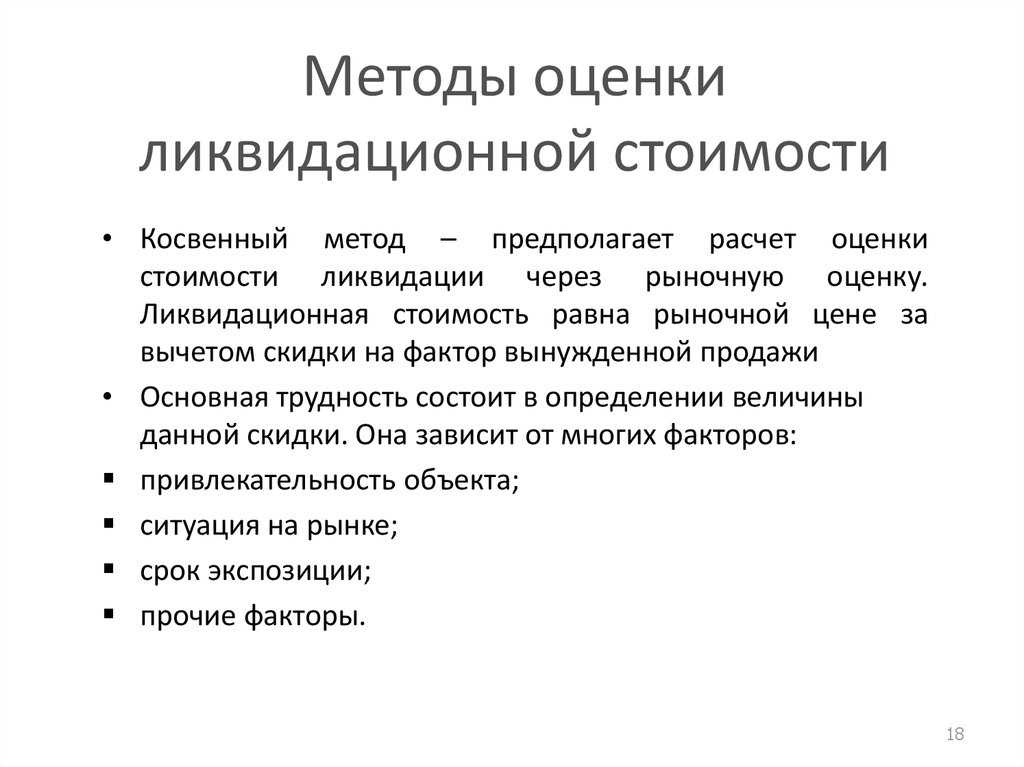

Методы определения показателя

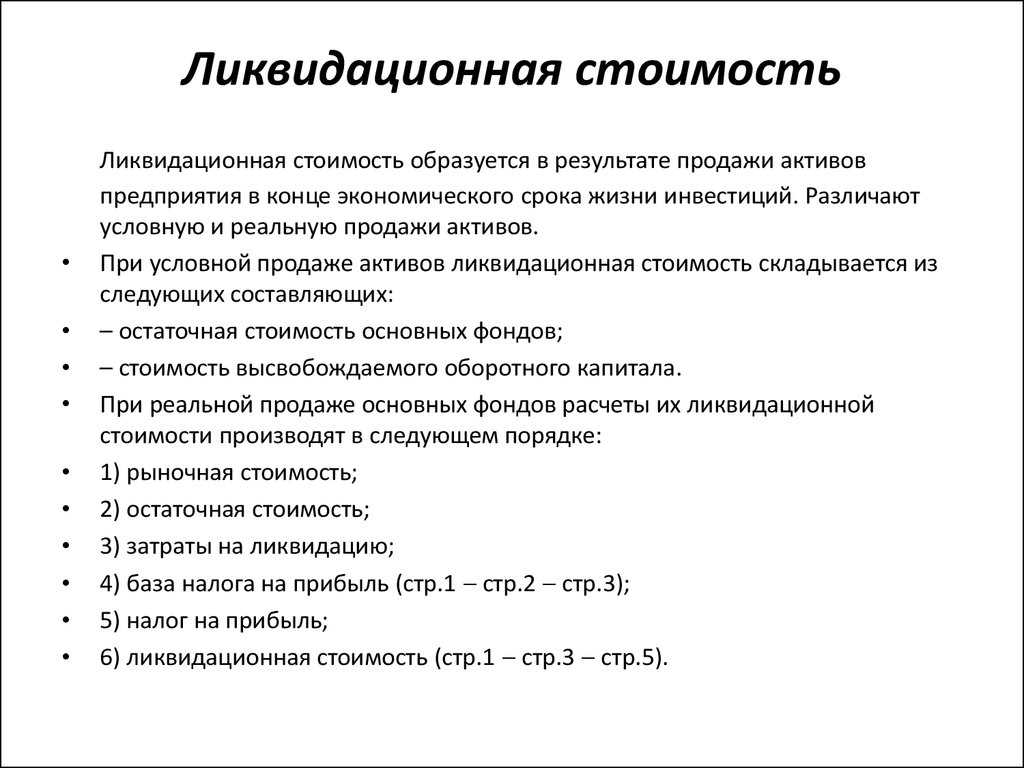

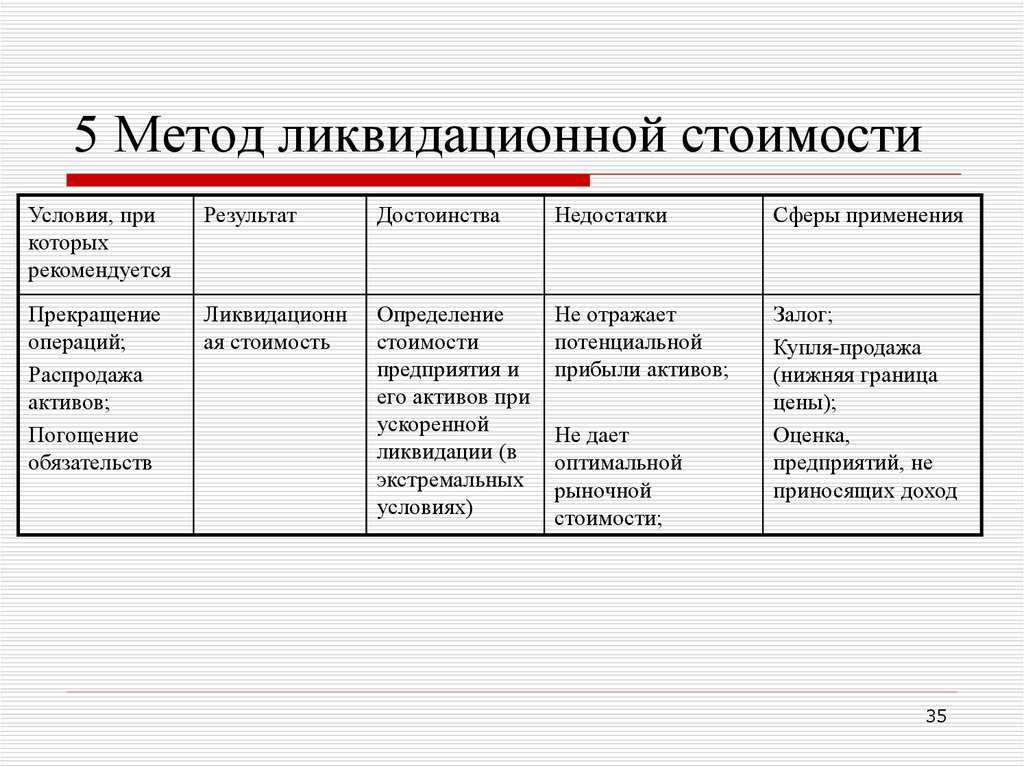

Точное определение ликвидационной стоимости предполагает знание его рыночной стоимости и вычисление корректирующего коэффициента. С рыночным показателем цены, как правило, проблем не возникает. Корректирующий коэффициент вычисляется на базе нескольких факторов: срока продажи, состояния актива и общей ситуации на рынке. Объективно вычислить коэффициент довольно трудно. Поэтому в большинстве случаев используется более простая схема.

На практике чаще всего применяют 1 из 2 методов расчёта ЛС:

- Сравнительный метод. Базируется на сравнении цен, которые предлагают конкуренты за аналогичные активы. После анализа вариантов стоимости принимается решение о наиболее приемлемой скидке и значении ЛС.

- Косвенный метод. Основывается на рыночной цене актива и корректирующем коэффициенте. Средний размер скидки в таком случае составляет 20-50%. Для расчёта используется формула: рыночная стоимость х корректирующий коэффициент (20-50%). Применение этого метода требует особого внимания к порядку определения значения коэффициента. Точно определить его по силам только специалистам.

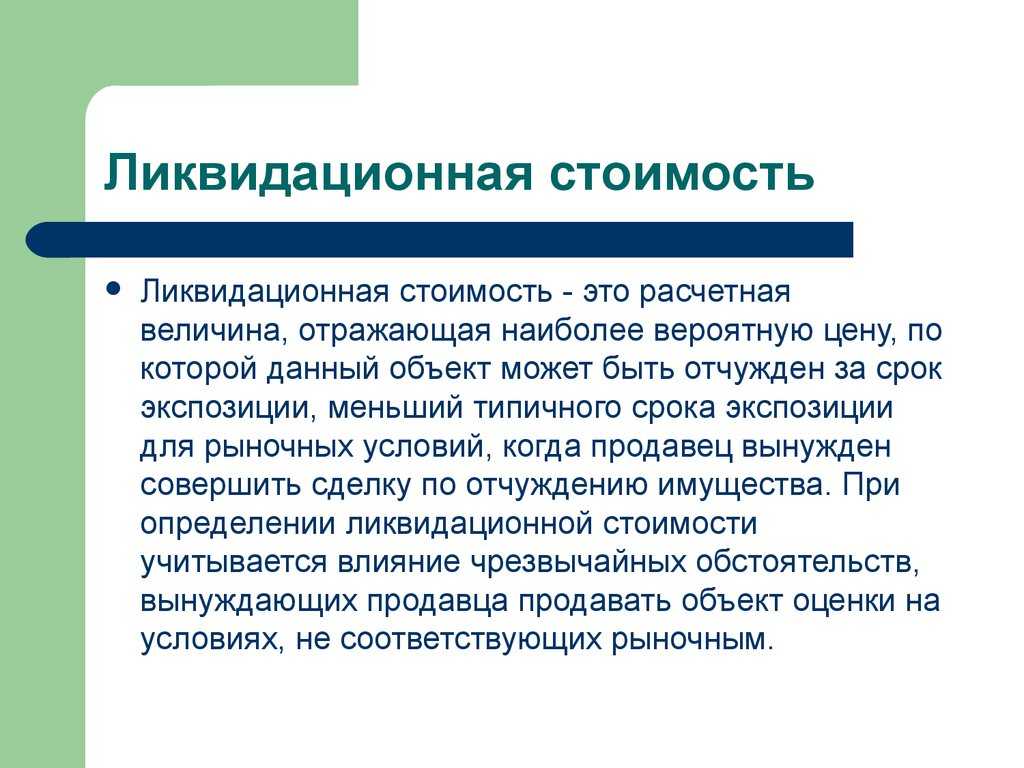

Как рассчитать показатель

Если говорить простым языком, то ликвидационная стоимость — это цена, за которую владелец собственности может реализовать её в короткие сроки. В предыдущем разделе мы выяснили, что есть 2 метода расчёта: сравнительный и косвенный. Первый больше подходит предпринимателям без опыта, так как основывается на вычислении оптимальной цены актива в рамках конкретной ситуации на основе сравнения действующей рыночной стоимости.

Второй вариант, предполагающий вычисление с помощью формулы с корректирующим коэффициентом, подходит специалистам с опытом работы. Такой расчёт помогает точнее определить реальную ЛС, так как учитывает состояние актива, его износ и сроки, за которые его нужно продать. Без опыта пытаться рассчитать коэффициент не стоит.

Какие трудности и ошибки могут возникнуть при расчётах? Во-первых, можно ошибиться с величиной рыночной стоимости (завысить или занизить её). Чтобы избежать ошибки, необходимо найти среднеарифметическое значение: сложить все известные величины и разделить на количество продавцов. Во-вторых, использовать данные о стоимости новых активов. Нередко ЛС рассчитывается для подержанного оборудования или транспортных средств. У них уже есть определенная степень износа, поэтому при сравнительном анализе применять для них цены новых активов некорректно.

В-третьих, игнорирование срока продажи. Чем короче срок продажи, тем ниже ликвидационная стоимость. Один и тот же актив при ликвидации за 1 месяц и за 6 месяцев оценивается по-разному. Продажа по ЛС всегда происходит в какой-либо неблагоприятной ситуации (кризис, долги, банкротство). Владельцы имущества склонны пытаться получить от своего имущества последнюю выгоду, но это фактически невозможно. Реализация по ликвидационной стоимости всегда преследует иные цели, нежели получение дохода.

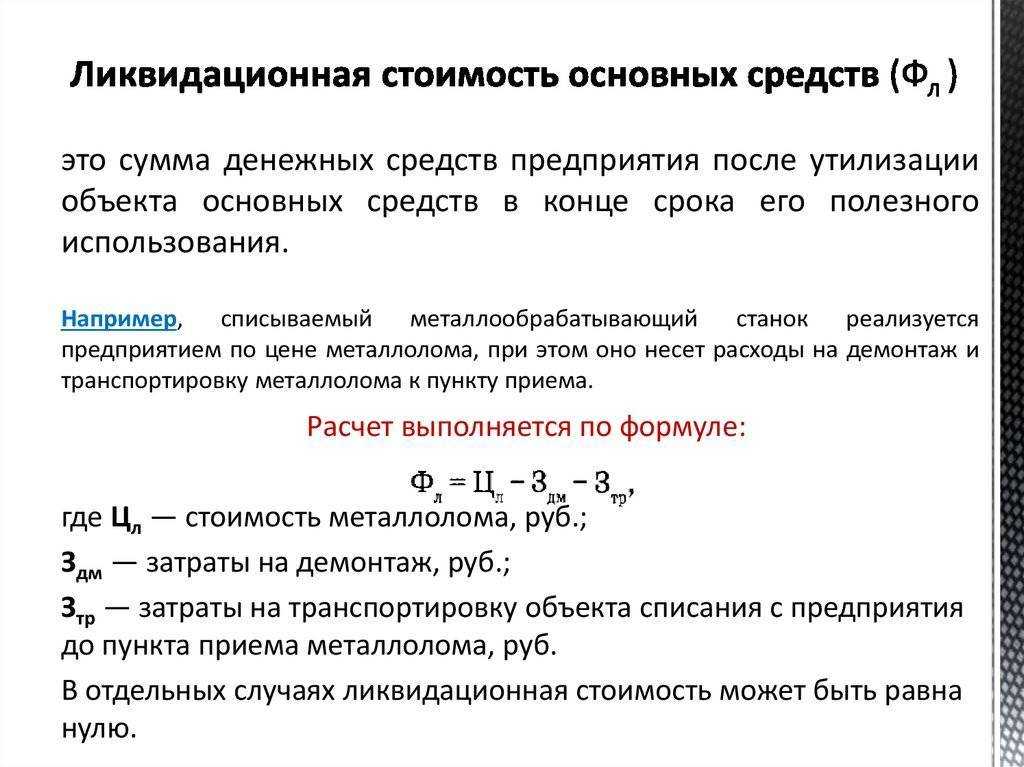

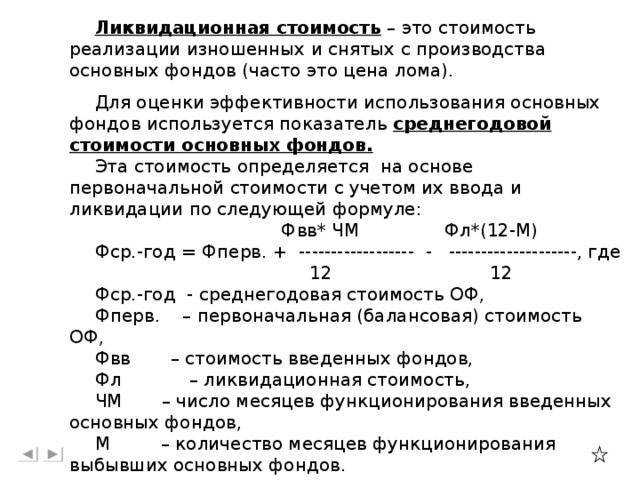

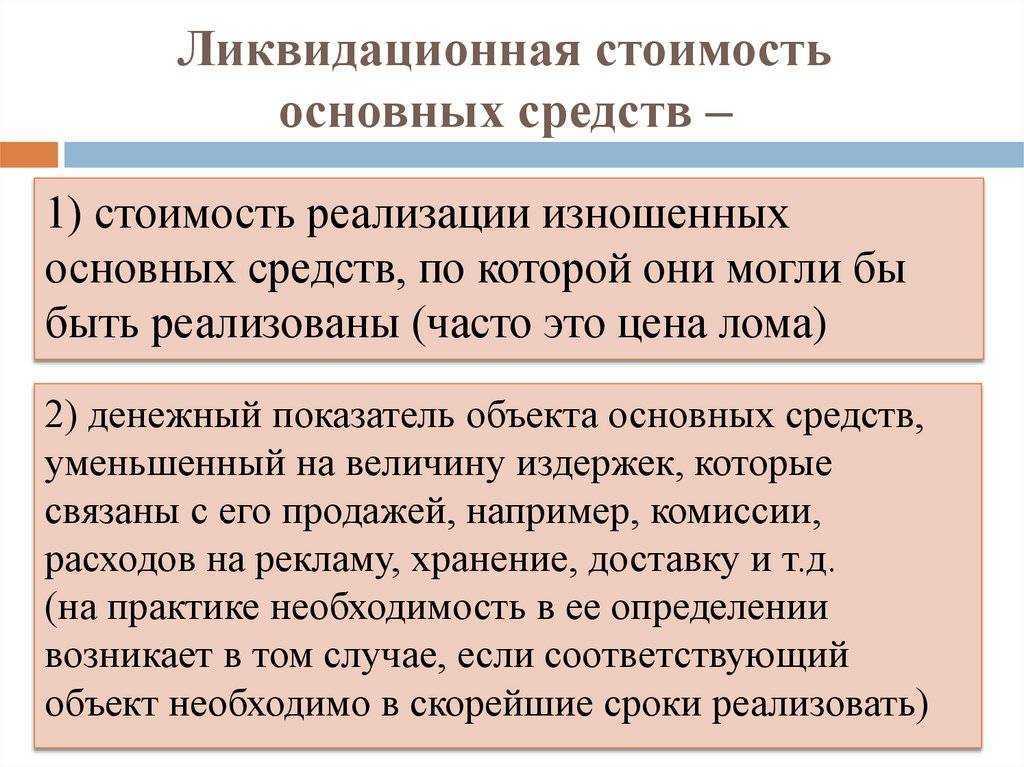

Ликвидационная и остаточная стоимость основных средств

Для бухгалтерских учетов средства обозначаются по разной стоимости:

- ликвидационная;

- первоначальная;

- восстановительная;

- текущая;

- остаточная.

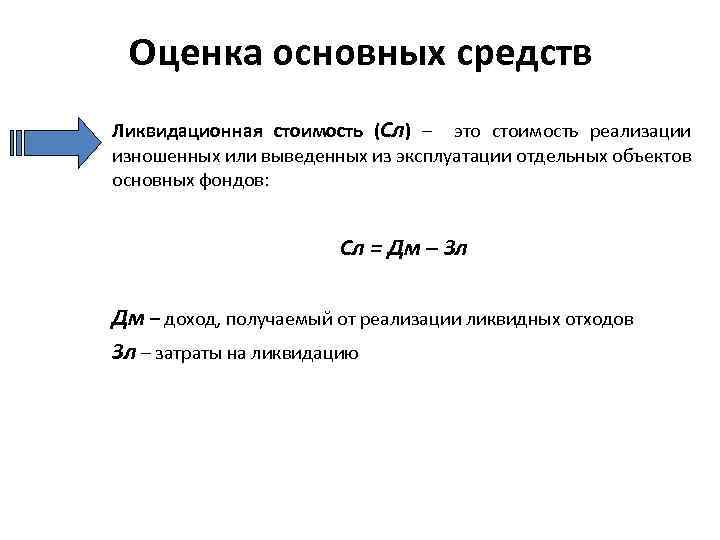

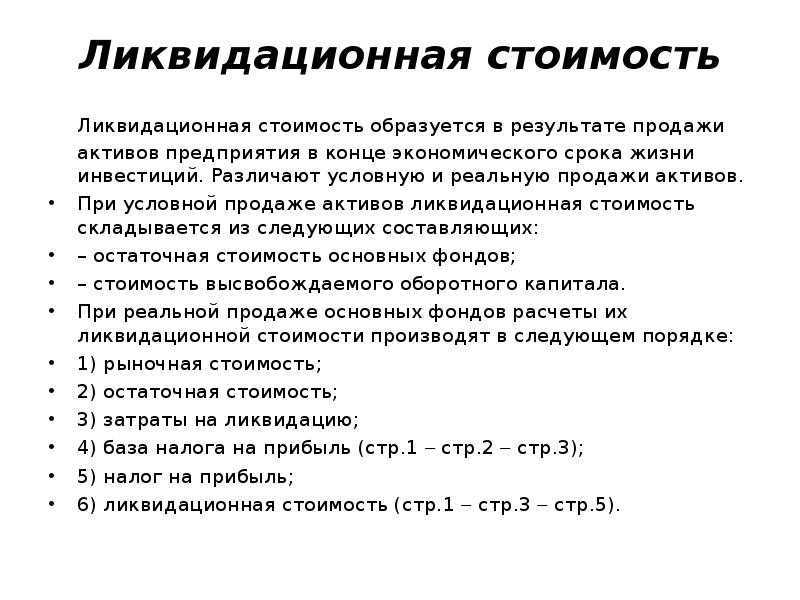

Особого внимания стоят ликвидационная и остаточная стоимость рыночного продукта.

Под остаточной стоимостью продукта подразумевается сумма первоначальной и восстановительной цены вместе с вычиткой собранной суммы амортизации. То есть, это разница суммы восстановительной (первоначальной) стоимости продукта (объекта) и зачисленной амортизацией. Данные остаточной стоимости фиксируются в бухгалтерском балансе.

Ликвидационная стоимость рассчитывается исходя из осуществимых продаж продукта в случае разорения или ликвидации производителя (продукта) путем свободных торгов и открытых распродаж по неизменяемой стоимости рынка.

Это может быть та сумма выручены средств за продажу продукта или актива за весь срок службы по максимуму.

Бухгалтерская расчетная программа ликвидационной стоимости основных средств включает в себя расчет автоматических зачислений амортизованных средств. В конце программа выбирает из всего списка основные средства, которые еще не закончили срок своей службы , и вычисляет для них проводки на будущее.

Как отражается частичная ликвидация объектов основных средств?

При частичной ликвидации объектов основных средств остаточная стоимость списываемой части определяется пропорционально выводимой из эксплуатации площади, объему или другому показателю. При этом, по решению комиссии, составляется акт о частичной ликвидации основного средства, в котором указываются причины выбытия части объекта.

Акт должен содержать также год создания объекта, дату поступления на предприятие, дату ввода в эксплуатацию, первоначальную стоимость, сумму начисленного износа, количество проведенных капитальных ремонтов, причины списания и возможность использования как самого объекта, так и отдельных его узлов и деталей. При списании части объекта основных средств сумма недоначисленной амортизации по ликвидируемой части объекта также подлежит включению в состав внереализационных расходов.

Допустим, у организации есть здание, которое было приобретено за 1 000 000 руб. и имеет площадь 1000 квадратных метров. После нескольких лет использования организация решает провести частичную ликвидацию здания и выбыть 20% его площади. При этом остаточная стоимость списываемой части будет определена пропорционально выводимой из эксплуатации площади, то есть 200 квадратных метров.

Таким образом, остаточная стоимость списываемой части здания будет равна 200 000 руб. (20% от первоначальной стоимости здания). При составлении акта о частичной ликвидации здания указываются причины выбытия части объекта, год создания, дата поступления на предприятие, дата ввода в эксплуатацию, первоначальная стоимость, сумма начисленного износа, количество проведенных капитальных ремонтов, причины списания и возможность использования как самого объекта, так и отдельных его узлов и деталей.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

Какие основания для выбытия активов установлены законодательством?

Законодательством установлены следующие основные основания для прекращения признания объектов основных средств в бухгалтерском учете:

- Продажа основных средств как юридическим, так и физическим лицам по договорам купли-продажи.

- Безвозмездная передача, дарение основных средств другим организациям, учреждениям, физическим лицам, оформленные договором дарения.

- Списание морально и физически устаревших основных средств, непригодных к эксплуатации и восстановлению, которые выводятся из состава активов организации.

- Частичная ликвидация зданий, сооружений, объектов природопользования в связи с выводом из эксплуатации какой-либо их части. При этом стоимость выводимой части списывается с баланса.

- Ликвидация основных средств при авариях, стихийных бедствиях, пожарах, когда восстановление имущества невозможно.

- Недостача или хищение имущества, выявленные по результатам инвентаризации, служат основанием для списания основных средств.

Оценка НМА: Доверьте защиту своих активов профессионалам

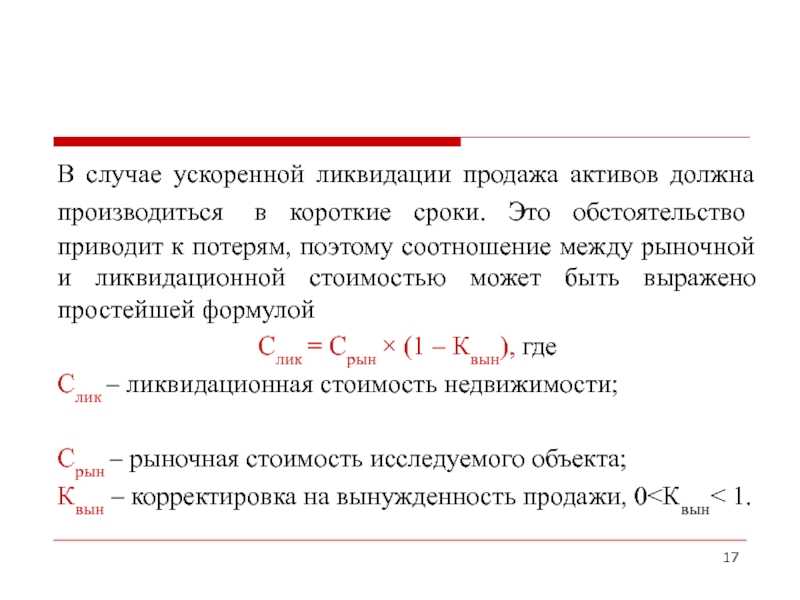

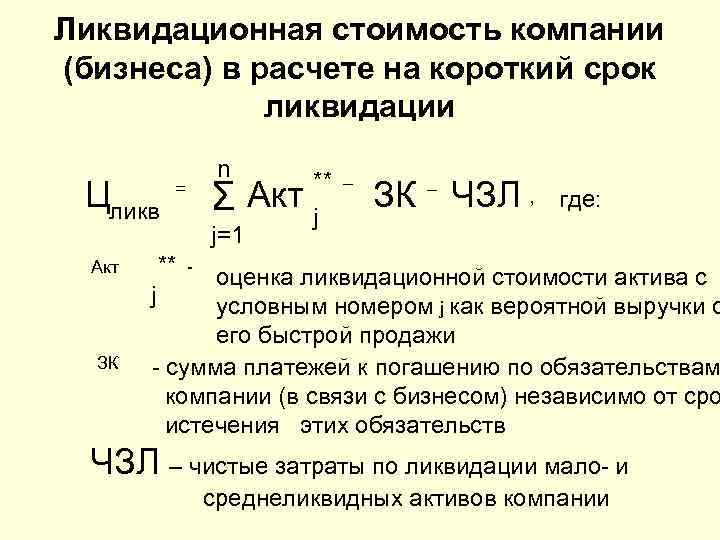

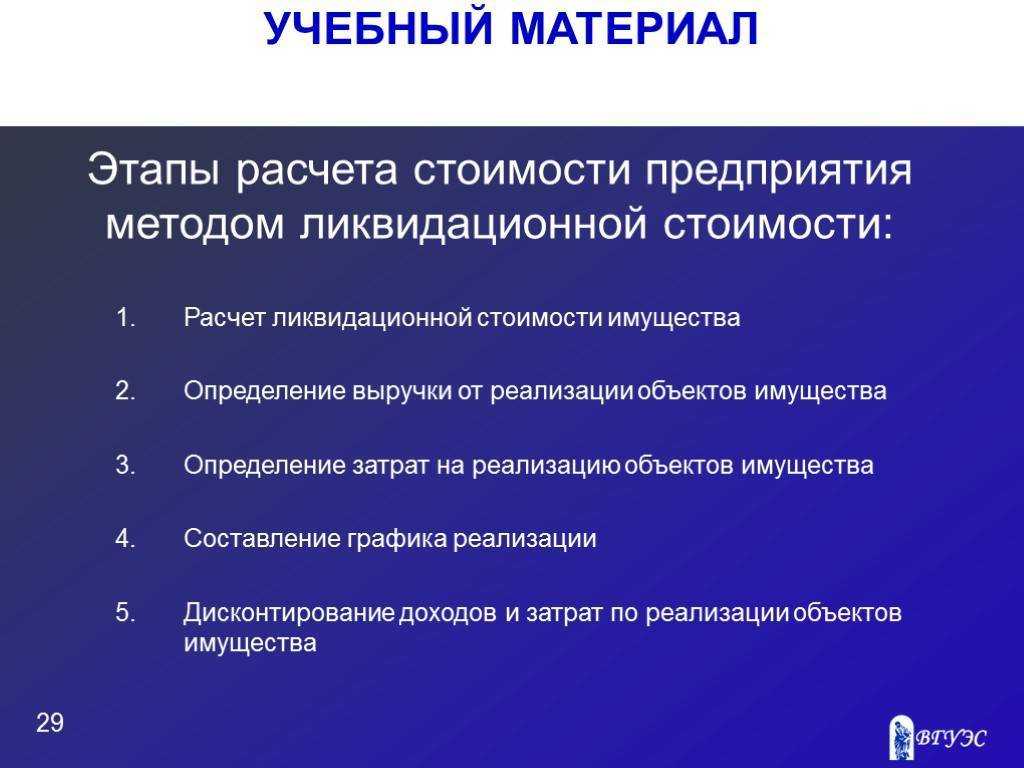

Ликвидационная стоимость объекта оценки может быть рассчитана прямым или косвенным методом.

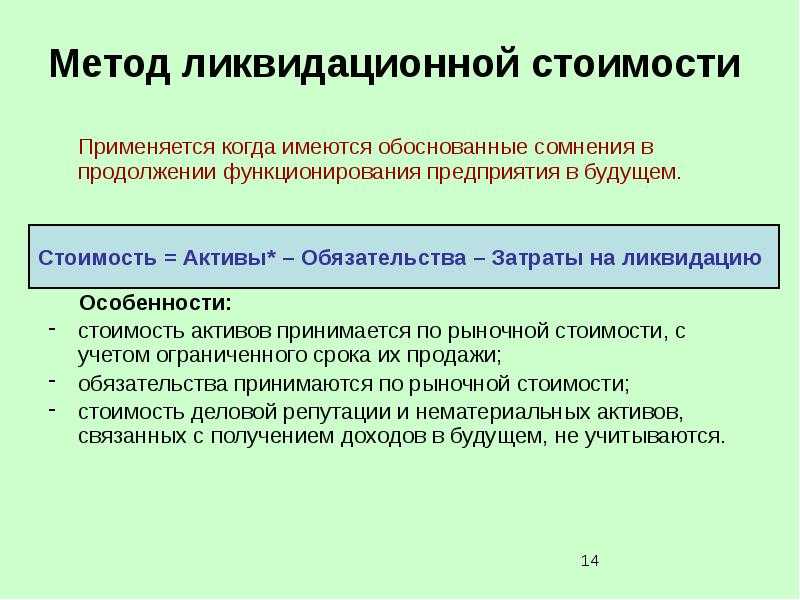

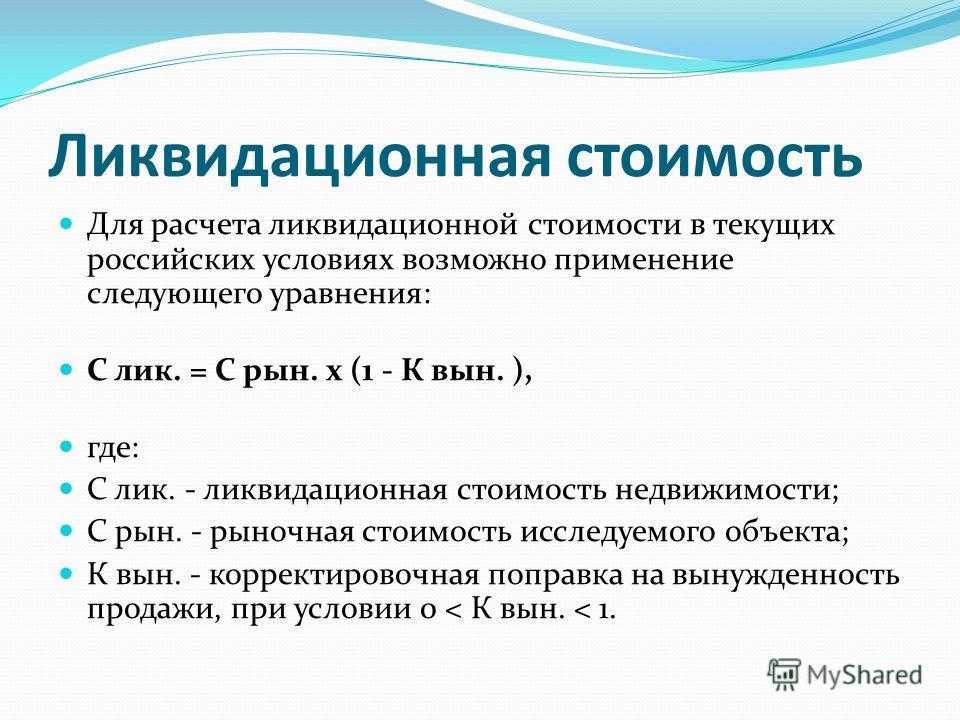

Прямой метод основывается на сравнительном подходе и может осуществляться или путем прямого сравнения с аналогами, или через статистическое моделирование (корреляционно-регрессионный анализ). Однако, данный метод обладает ограниченной применимостью в российских условиях ввиду недостаточности и труднодоступности информационной базы по ценам сделок в условиях вынужденной продажи (в т.ч. конкурсного производства).

Косвенный метод выражается в расчете ликвидационной стоимости объекта относительно его рыночной стоимости. Он осуществляется в три этапа: расчет рыночной стоимости объекта, расчет скидки на вынужденный характер продажи объекта, расчет ликвидационной стоимости объекта. В рамках данной работы нами использовался этот вариант.

Основная трудность в этом случае заключается в расчете скидки на вынужденный характер продажи. Фактор вынужденности продажи состоит из системы факторов более низкого уровня:

- 1. Развитие рынка – один из важнейших факторов, характеризующих уровень ликвидности объекта;

- 2. Срок экспозиции – важнейший фактор, отражающий снижение возможной цены при уменьшении необходимого срока продажи;

- 3. Общая инвестиционная привлекательность объекта;

- 4. Абсолютная величина рыночной стоимости объекта;

- 5. Конъюнктура рынка на дату продажи объекта;

- 6. Уровень маркетинга.

Ликвидационная стоимость, в свою очередь, подразделяется на:

- — упорядоченную ликвидационную стоимость, где распродажа активов осуществляется в течение разумного периода, с тем, чтобы можно было получить высокие цены продажи активов;

- — принудительную ликвидационную стоимость, где активы распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе;

- — ликвидационную стоимость прекращения существования активов предприятия, где активы предприятия не продаются, а списываются и уничтожаются, а на данном месте строится новое, прогрессивное предприятие, дающее значительный экономический или социальный эффект.

В рамках исполнительного производства мы определяем, исходя из крайне ограниченного срока экспозиции (времени, в течение которого объект оценки должен находится на рынке, для того, чтобы быть проданным) этого имущества, принудительную ликвидационную стоимость.

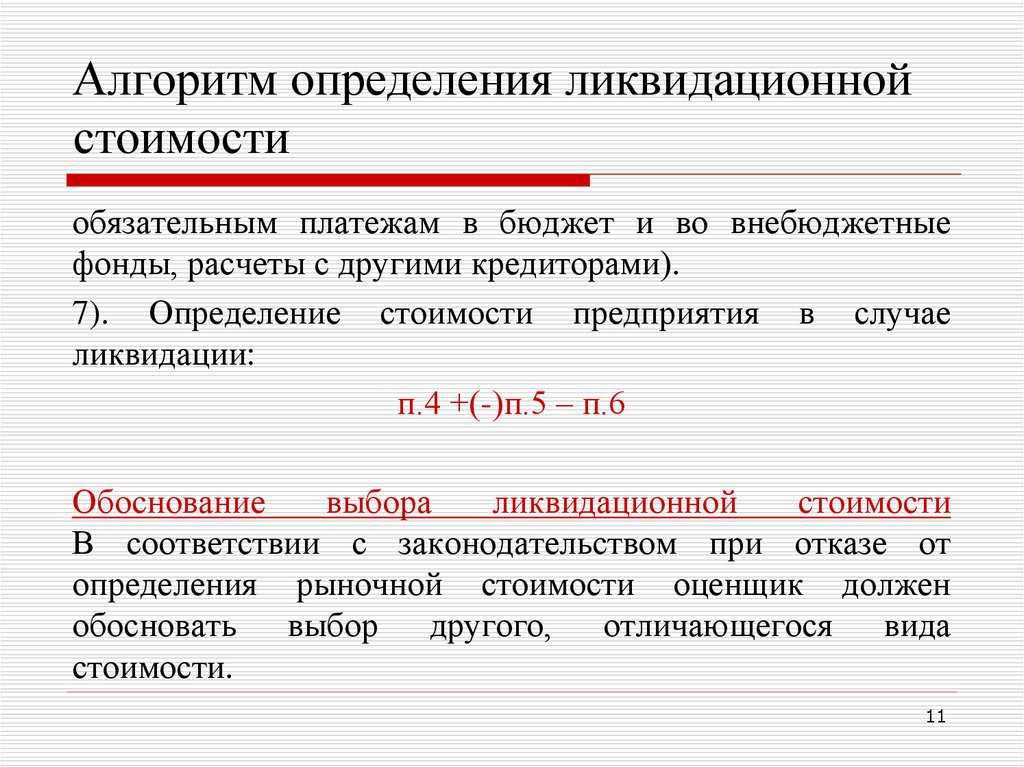

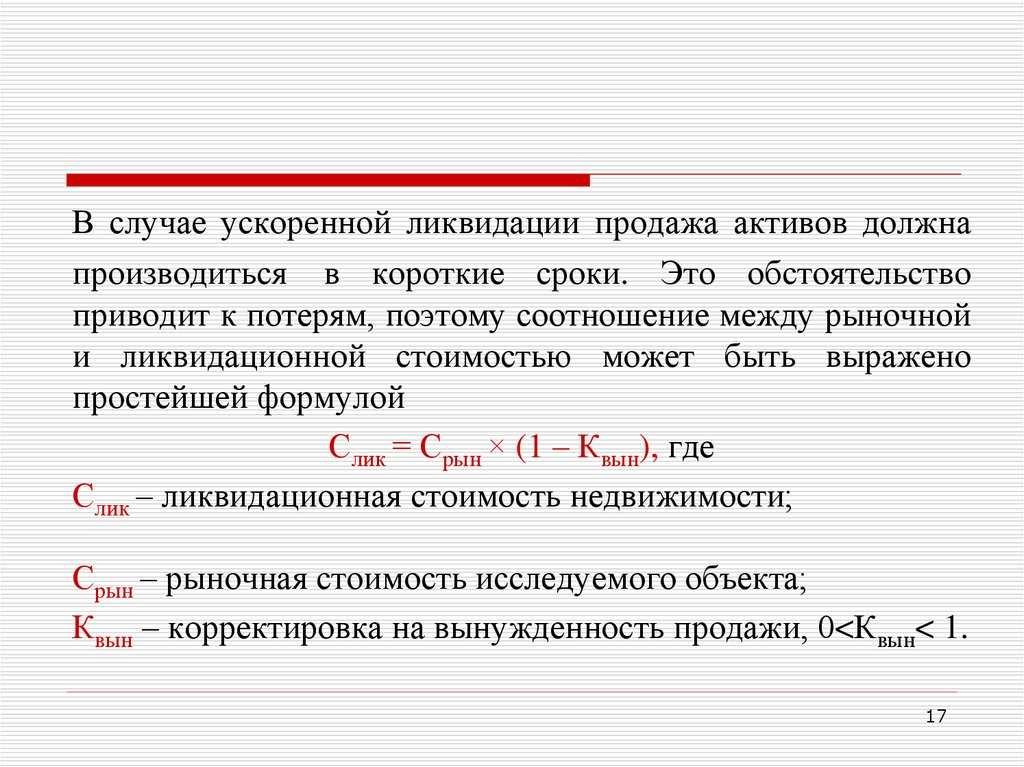

Срок реализации арестованного имущества определен в ст. 54 Федерального закона РФ «Об исполнительном производстве» №119-ФЗ от 21 июля 1997 г. — два месяца со дня наложения ареста.

Из приведенных понятий можно сделать вывод о том, что основным фактором, который влияет на величину ликвидационной стоимости и отличающий ее от рыночной, является фактор вынужденности продажи, что характерно для нерыночных условий продажи имущества.

Кроме того, под ликвидационной стоимостью в теории оценки понимается денежная сумма в виде разницы между доходами от ликвидации имущества и расходами на ее проведение. Это стоимость, с которой приходится соглашаться собственнику имущества при вынужденной продаже имущества в ограниченный период времени, не позволяющий значительному числу потенциальных покупателей ознакомиться с объектом и условиями продажи.

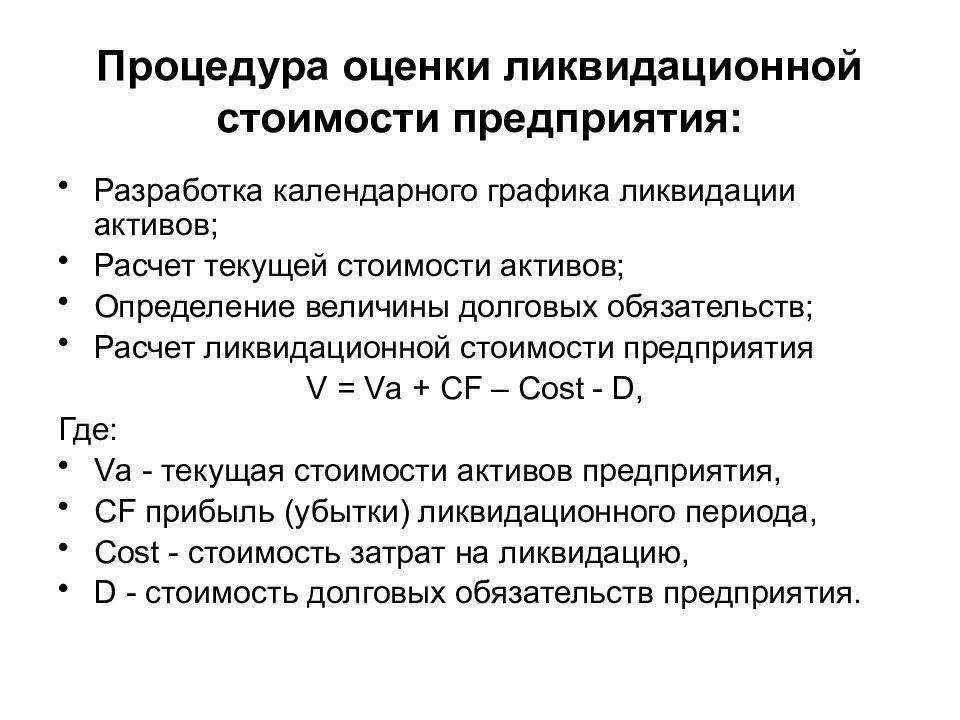

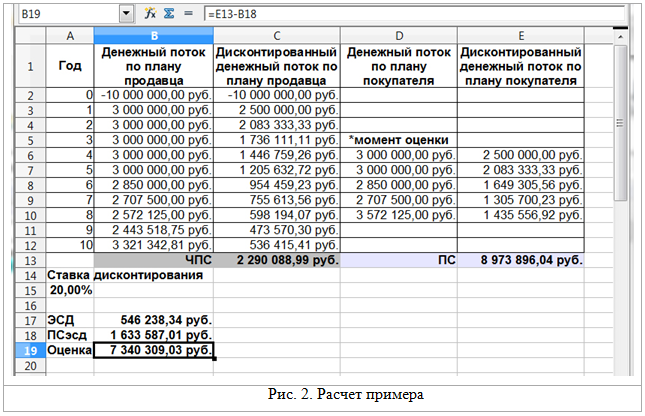

Таким образом, становится вполне очевидным, что для расчета ликвидационной стоимости имущества в текущих российских условиях возможно применение следующего уравнения:

Источник

Как отражается в учете выбытие нематериальных активов?

В бухгалтерском учете выбытие нематериальных активов отражается аналогично порядку выбытия основных средств, а именно:

- На основании акта о списании нематериального актива списывается его первоначальная стоимость по дебету счета выбытия нематериальных активов.

- По кредиту того же счета выбытия списывается сумма накопленной амортизации нематериального актива за время использования в организации.

- Определяется остаточная стоимость нематериального актива на момент выбытия как разница между первоначальной стоимостью и накопленной амортизацией.

- Сумма дохода или расхода от выбытия нематериального актива относится на прочие доходы и расходы организации.

- На сумму остаточной стоимости уменьшается стоимость нематериальных активов в бухгалтерском балансе.

Пример расчета: Нематериальный актив был приобретен за 100 000 руб., амортизация на момент выбытия составила 50 000 руб. Остаточная стоимость на момент выбытия составляет 50 000 руб. (100 000 — 50 000). При выбытии нематериального актива за 70 000 руб. доход от выбытия составит 20 000 руб. (70 000 — 50 000), который относится на прочие доходы организации. Стоимость нематериальных активов в бухгалтерском балансе уменьшится на 50 000 руб.

Изменения в бухгалтерском учете нематериальных активов

Обзор новых правил учета НМА и НИОКР освещен в Информационном сообщении Минфина России от 18.07.2022 N ИС-учет-40 «Новое в бухгалтерском законодательстве: факты и комментарии».

Отмечу несколько самых значимых изменений в учете НМА, которые введены ФСБУ 14/2022:

1. Изменена структура нормативного регулирования учета нематериальных активов.

С целью унификации порядка бухгалтерского учета внеоборотных активов для нормативного регулирования учета нематериальных активов принята структура, аналогичная структуре нормативного регулирования учета основных средств.

Для этого вопросы учета на этапе приобретения (создания) объектов НМА выделены из нормативного правового акта, посвященного непосредственно учету нематериальных активов, и включены в ФСБУ 26/2020 (ранее эти вопросы регулировались ПБУ 14/2007 и ПБУ 17/02). То есть, вопросы формирования первоначальной стоимости НМА в разных хозяйственных ситуациях, вопросы ее изменения после принятия к учету теперь регулируются ФСБУ 26/2020 «Капитальные вложения».

2. Введен ряд новых понятий.

Введены новые понятия, традиционно использовавшиеся на практике при организации и ведении бухгалтерского учета ОС. Среди них балансовая стоимость НМА, группа нематериальных активов, ликвидационная стоимость, элементы амортизации, переоцененная стоимость, обесценение. Введено понятие Гудвил — актив, определение и признаки которого установлены Международным стандартом финансовой отчетности (IFRS) 3 «Объединения бизнесов».

3. Уточнены объекты НМА.

Уточнены признаки, характеризующие нематериальные активы.

Здесь хочу отметить, что явным новшеством является отнесение лицензионных соглашений к НМА. Напомню, что, в соответствии с действующим на сегодняшний момент ПБУ 14/2007, расходы на приобретение прав на объекты интеллектуальной собственности (исключительные или неисключительные лицензии) отражаются как расходы будущих периодов.

В ФСБУ 14/2022 конкретизирован порядок признания в бухгалтерском учете организации актива, исключительное право на который принадлежит организации и иным лицам совместно (ранее в соответствии с ПБУ 14/2007 он не конкретизировался). Также из сферы применения ФСБУ 14/2022 исключены средства индивидуализации (фирменные наименования, товарные знаки, знаки обслуживания, др.), созданные собственными силами организации. В соответствии с ПБУ 14/2007 такие объекты относились к НМА. По новым правилам затраты, связанные с созданием таких объектов, признаются расходами периода, в котором они понесены.

4. Введена категория малоценных нематериальных активов и установлен порядок их учета.

ПБУ 14/2007 не устанавливал стоимостной критерий для признания НМА. Данный вопрос мог регулироваться учетной политикой организации. ФСБУ 14/2022 предусмотрен порядок учета так называемых малоценных НМА.

Под этими объектами понимаются активы, характеризующиеся признаками, установленными для нематериальных активов, но имеющие незначительную стоимость за единицу. Стандартом установлен общий подход к определению «малоценности» нематериальных активов: объекты рассматриваются для целей учета в качестве малоценных исходя из существенности информации о них. На основе этого подхода организация самостоятельно устанавливает лимит стоимости единицы малоценных активов.

5. Изменены правила амортизации.

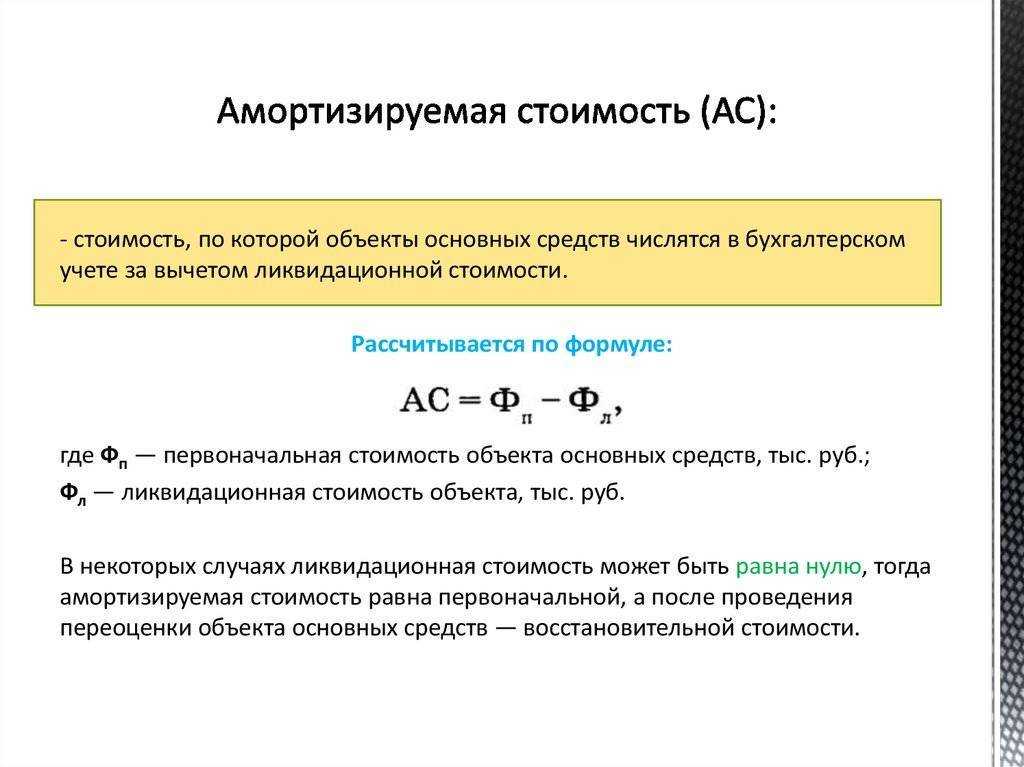

Среди прочих изменений отмечу основные новации в отношении амортизации нематериальных активов. В ФСБУ 14/2022 уточнены факторы определения срока полезного использования объектов нематериальных активов. В расчет амортизации НМА включен оценочный параметр — ликвидационная стоимость НМА.

6. Изменены правила переоценки.

После признания объект НМА, для которого существует активный рынок, может отражаться в бухгалтерском учете по переоцененной стоимости. Этот способ оценки не допускается для средств индивидуализации, разрешений (лицензий) на осуществление отдельных видов деятельности. Для целей ФСБУ 14/2022 активный рынок определяется в соответствии с Международным стандартом финансовой отчетности (IAS) 38 «Нематериальные активы» (ранее — понятие активного рынка не формулировалось).

7. Изменены правила обесценения.

ФСБУ 14/2022 введены обязательная проверка нематериальных активов на обесценение и учет изменения их балансовой стоимости вследствие обесценения. По аналогии с ФСБУ 6/2020 обесценение ведется в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов».