Применение счета 40

В учетной политике может быть предусмотрено 2 способа учета выпуска готовой продукции:

-

с применением счета 40 «Выпуск готовой продукции» (флажок Учитывать отклонения от плановой себестоимости

на счете обобщается информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявляются отклонения фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости;

):

- без применения счета 40 «Выпуск готовой продукции», т. е. выпуск готовой продукции отражается на счете 43 «Готовая продукция» (настройки не нужно делать).

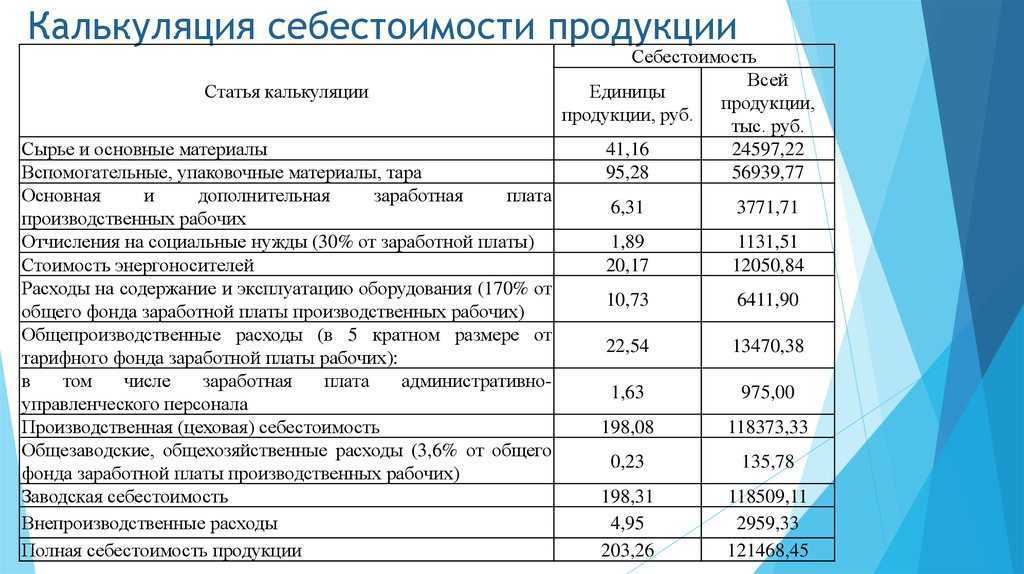

Анализ себестоимости молочной продукции на предприятии

Себестоимость промышленной продукции является объективной экономической категорией, характеризующей выраженные в денежной форме текущие затраты предприятий, непосредственно связанных с использованием в процессе производства продукции (работ, услуг) сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В зависимости от способа отнесения затрат на себестоимость продукции расходы подразделяют на прямые и косвенные. Под прямыми затратами понимаются расходы, связанные с производством отдельных видов продукции (на сырье, основные материалы, расходы по заработной плате производственных рабочих и др.), которые могут быть прямо и непосредственно включены в их себестоимость. Под косвенными затратами понимаются расходы, связанные с производством нескольких видов продукции (общепроизводственные, общехозяйственные). В группировке затрат по статьям прямые расходы, как правило, подразделяются по элементам, а косвенные образуют комплексные статьи (состоят из затрат, включающих несколько элементов), различающихся по их функциональной роли в производственном процессе.

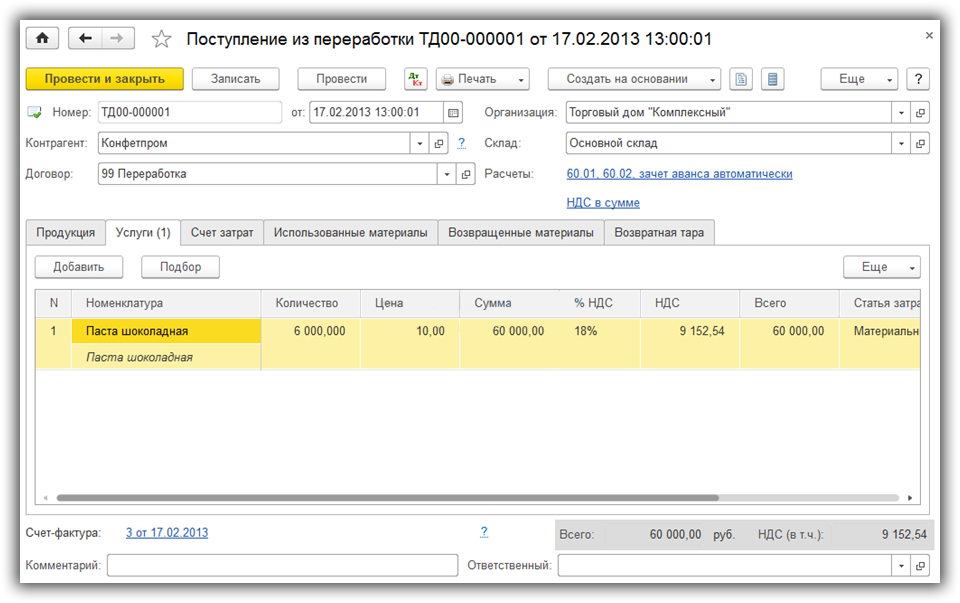

Поступление из переработки готовой продукции

В том же разделе нажмем на ссылку «Поступление из переработки» и в открывшемся окне нажимаем кнопку «Создать».

Так как производитель продукции, которую мы у него заказываем, а материалы предоставляем, фактически оказывает нам услугу, то мы создадим два документа.

Первый документ 1С будет отражать стоимость изготовления продукции, а второй поставит на приход, на указанный склад готовую продукцию.

Шапка у документов заполняется аналогично предыдущему (описанному выше), за исключением двух реквизитов.

Следует правильно указать:

- счета расчетов с контрагентами способ зачета аванса

- если организация является плательщиком НДС, то нужно указать, включен ли НДС в цену или нет

И так, отразим сначала услуги по производству продукции. Для этого заполним закладку «Услуги» добавив туда одну или несколько строк услуг из справочника номенклатура. Естественно укажем количество и цену.

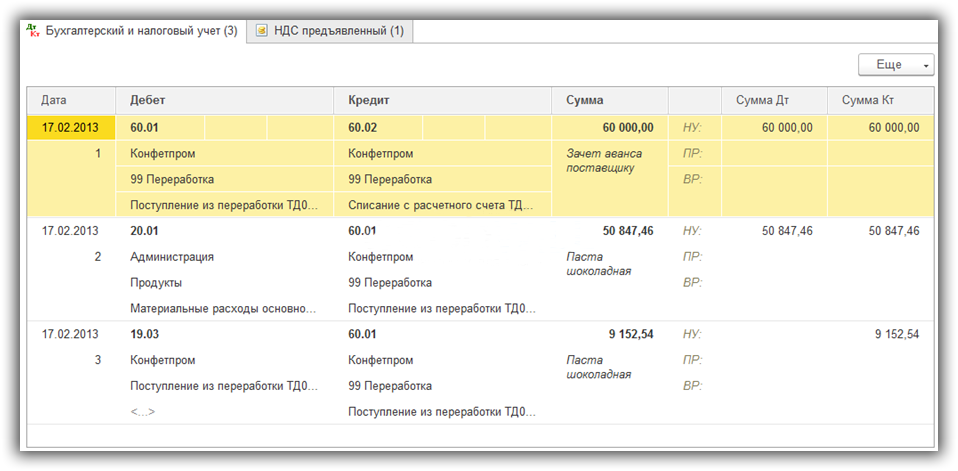

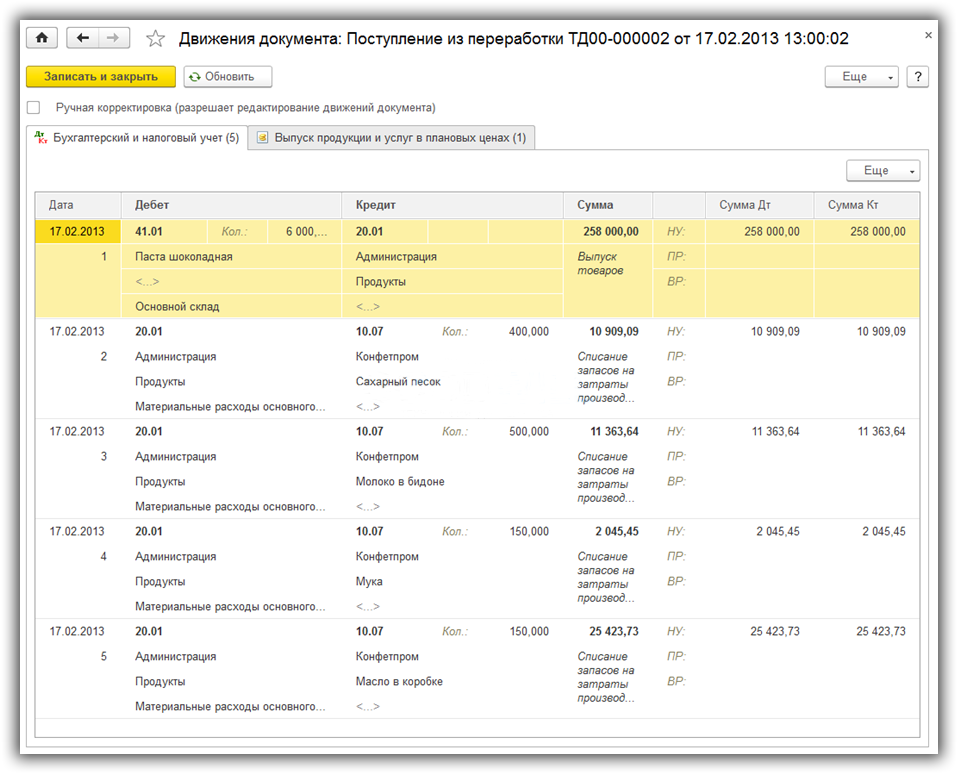

Проводим документ. В 1С должны сформироваться следующие проводки по поступлении услуг по переработке:

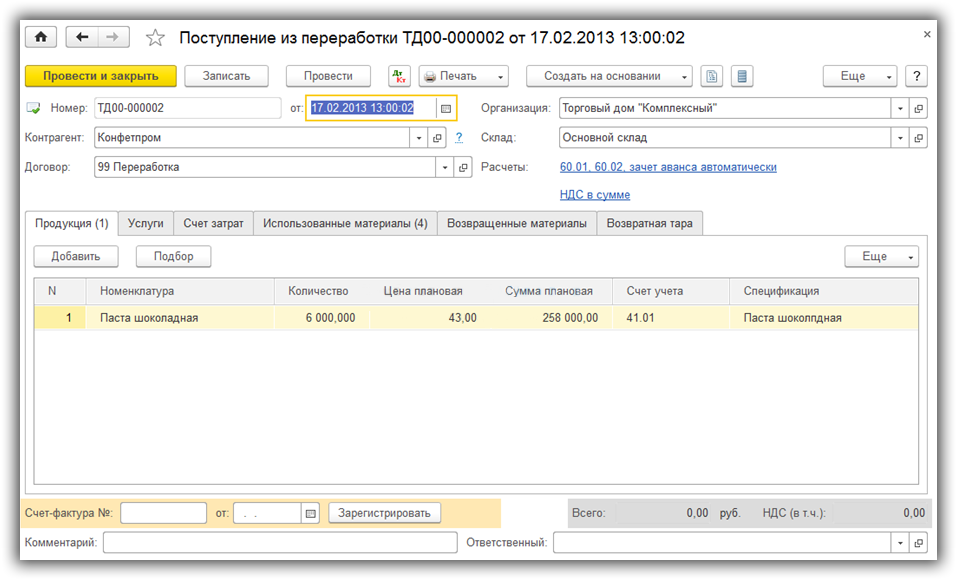

Теперь оформим поступление товара. Для этого заполняем закладку «Продукция».

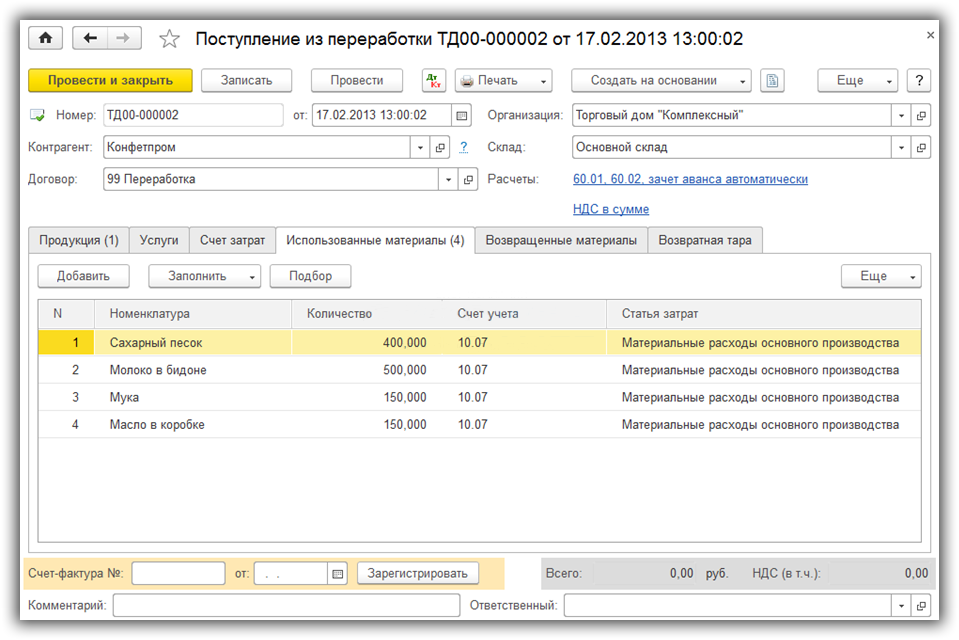

Здесь так же указываем продукцию, количество и цену. Так же, для правильного оформления операции необходимо заполнить закладку «Использованные материалы», ведь нужно списать их на производство.

Лучше всего у поступаемой номенклатуры создать спецификацию, тогда эта закладка заполнится автоматически.

Вот какой документ получился:

И так же посмотрим проводки:

На счете 41.01, «Основной склад появилась «Паста шоколадная», а материалы списались на счет 20.01.

Возникает законный вопрос, а почему нельзя было оформить поступление готовой продукции и услуги сразу, в одном документе. Да, никто не запрещает этого сделать, результат будет тот же. Но чаще всего учет услуг и учет поступления продукции разнесены по времени. Если товар поступил в тот же день, когда были оказаны услуги, можно смело делать все одним документом.

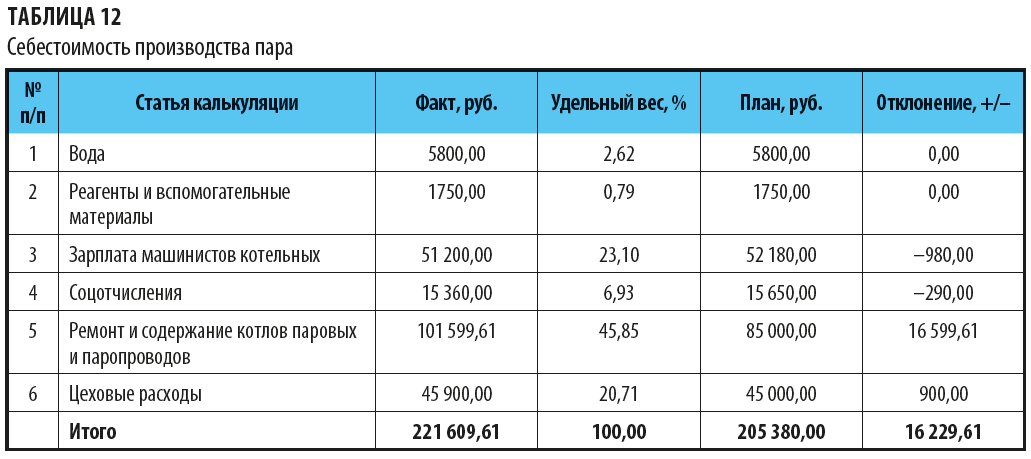

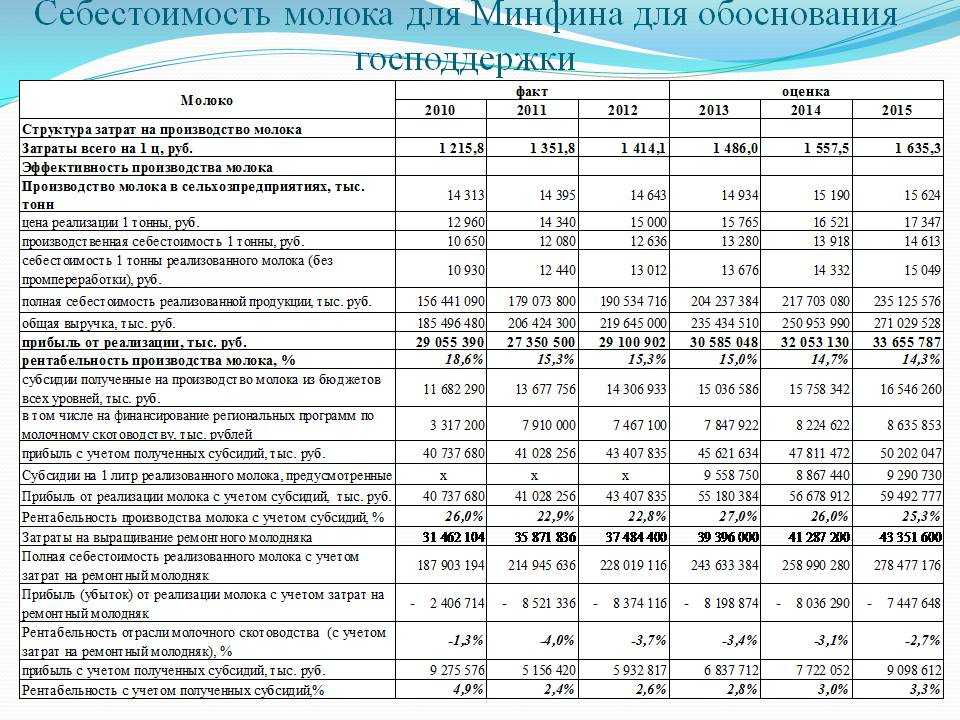

Себестоимость производства сырого молока в 2017 году

Повышение цен на сырое молоко в августе 2016 года стало отложенным эффектом повышения себестоимости производства в 2014-2015 годах из-за девальвации национальной валюты, которое не подкреплялось соответствующим повышением доходов сельхозтоваропроизводителей от реализации молока. По оценкам АЦ MilkNews, за 2014-2016 годы себестоимость производства молока выросла более чем на 45%, при этом цены на молоко увеличились только на 21%.

Стабилизация курса валют, снижение цен на корма и электроэнергию способствовали снижению себестоимости производства молока в первом полугодии 2017 года относительно соответствующего периода 2016 года: по предварительным данным, значение индекса себестоимости производства молока (RMCI — Russian Milk Cost Index) в мае 2017 года составило 97,6% к маю 2016 года, то есть производственная себестоимость сырого молока в мае 2016 года была на 2,4% ниже, чем в мае 2016 года.

Видео

Источники

- http://svetich.info/publikacii/molochnye-reki-zauralja/sebestoimost-moloka-kak-vychislit-i-sniz.htmlhttp://milkua.info/ru/post/molocnaa-matematika1https://works.doklad.ru/view/dtv8wgQ6NiM/all.htmlhttps://agrovesti.net/lib/industries/dairy-farming/molochnaya-otrasl-rossii-2017-god.html

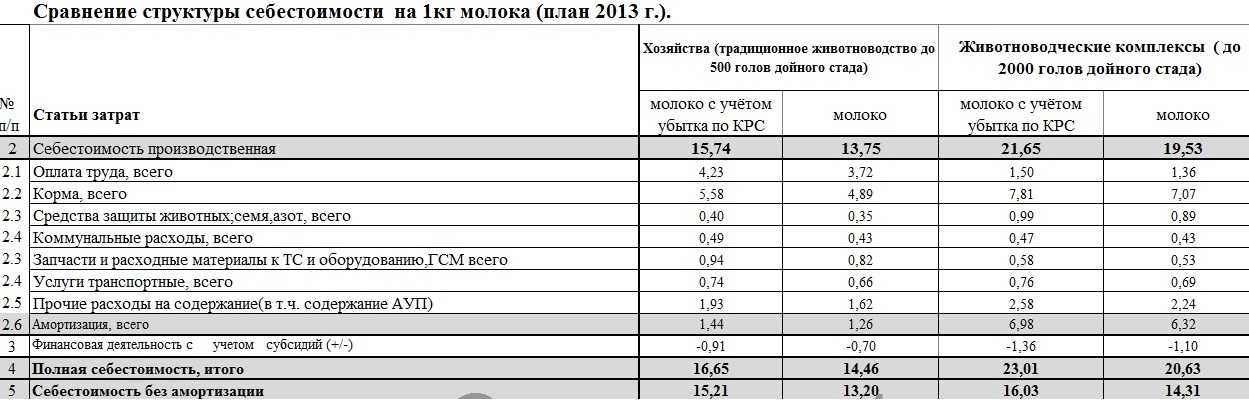

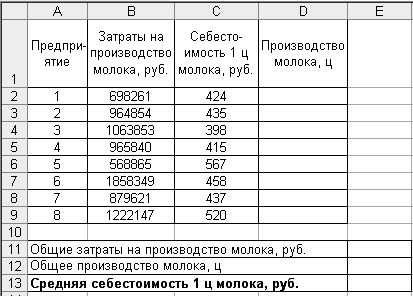

Пример расчета себестоимости

По основному молочному стаду себестоимость продукции определяют по следующей методике. Первоначально общая сумма затрат в отрасли распределяется: 90% на молоко и 10% на приплод. Затраты на молоко делятся на валовое производство и получают себестоимость 1 ц молока. Себестоимость приплода определяется делением затрат отнесенных на приплод на количество полученных голов приплода (таблица 1).

| Вид продукции | Количество продукции | % распределения | Себестоимость | |||

| плановая | фактическая | |||||

| всего р. | на единицу

продукции, р. |

всего, р. | на единицу

продукции, р. |

|||

| Молоко, ц | 7106 | 90 | 9308859,4 | 1310,00 | 10587940 | 1490,01 |

| Приплод, гол | 179 | 10 | 1053284 | 5884,27 | 1176437,77 | 6572,28 |

| Итого | x | 100 | 10362143,4 | x | 11764377,77 | x |

Общая сумма затрат на продукцию основного стада составляет 11764 тыс. р.: из них 10588 тыс. р. на молоко. За год в хозяйстве получено 7106 центнеров молока и 179 голов приплода.

Расчет себестоимости единицы продукции основного стада:

- =1490,01 р./центнер молока

- =6572,28 р./голова приплода

Фактическая себестоимость продукции за год составила 11764377,77 рублей.

Таблица 2 – Расчет корректировки себестоимости продукции молочного скотоводства, 2013 г.

| Наименование | Количество | Калькуляционная разница на единицу продукции, р. | Калькуляционная разница всего, р. |

| Реализация молока и выпойка телятам, ц | 7106 | 180,01 | 1279080,60 |

| Приплод, гол. | 179 | 688,01 | 123153,77 |

| Итого | х | х | 1402234,37 |

Закрытие счета 20.01.2 в конце года

После обзора всех основных опций, касающихся бухгалтерии сельскохозяйственного предприятия, можно переходить к закрытию счета по животноводству. Благодаря учетной политике есть возможность закрывать счета 20,23,25,26,29 не в конце каждого месяца, а в конце каждого года, при закрытии декабря.

Чтобы выяснить, пройдет ли процесс закрытия данного счета, нужно создать оборотно-сальдовую ведомость с группировкой по номенклатурным группам и подразделениям. Для этого надо кликнуть на надпись «Показать настройки» и установить галочки напротив пунктов «Подразделение2 и «Номенклатурные группы».

Порядок применения методов оценки в налоговом учете

В Налоговом кодексе РФ порядок применения методов оценки не раскрыт, но применение их аналогично методам оценки, принятым в бухгалтерском учете.

Метод оценки по стоимости единицы запасов, как правило, применяется для учета единичных, — уникальных, особых МПЗ, замена которых может повлечь за собой ущерб для производственного процесса. Таким методом можно оценивать предметы искусства, авторские произведения, драгоценные камни и пр.

Если объемы используемых материалов и сырья большие, то целесообразно использовать метод оценки исходя из средней себестоимости. Данный метод самый распространенный, т.к. вне зависимости от колебаний покупных цен, запасы списываются по усредненной стоимости.

Половозрастные животные

Молодые животные делятся на половозрастные группы. Чтобы показать данный процесс, в примере создана оборотно-сальдовая ведомость по счету 11. В нем для наглядности оставлена лишь группировка по номенклатуре.

Если в проходящем в момент составления отчета месяце никаких действий, связанных с молодняком, произведено не было, то на счете 11 будут отображаться исключительно остатки.

Для корректного учета весь молодняк животных должен быть распределен по половозрастным группам. Но в большинстве организаций их просто делят по году рождения, например, «Бычки 2019 года», «Телочки 2020 года» и т.д. В плане расчета себестоимости привеса это в корне неправильно, потому что особь, родившаяся в начале года, будет существенно отличаться от животного, которое родилось в конце года. Кроме того, у обоих животных будут разные рационы питания, а значит, и разная себестоимость привеса. Поэтому стоит корректно разделять особи в зависимости от их рационов кормления.

Ответы на часто задаваемые вопросы

Вопрос №1: Как оформляется поступление молочного сырья на место хранения?

Стандартным путем, на основании договора поставки. При расчете с поставщиком понадобится счет-фактура, документальное подтверждение поступления товара. Для бухучета необходимы также товарно-транспортные накладные, соответствующие удостоверения качества и безопасности поступившего товара.

Вопрос №2: Что такое «действительная себестоимость молочного сырья»?

Это сумма, которая включает цену сырья, прописанную в договоре и заготовительные, транспортные траты. В них входят: наценки, транспортировка, командировочные расходы на работников, прочие траты, связанные с заготовкой, приемом, приобретением.

Учет молодняка

Для отчетности по молодняку животных предназначен счет 11. Для него нужно создать оборотно-сальдовую ведомость. В этой таблице ведется учет по:

- подразделениям («Животноводство»);

- видам движения (пункты «Приплод» и «Привес»);

- номенклатурам (строка «Телочки 0 — 90 дней»);

- складам (строка «Коровник»).

Счет может отображать как вес животных (Кол.), так и их поголовье. Учет видов движения по приплоду и привесу не содержит показатели по остаткам, ведя исключительно учет по количеству. Из-за этого в данной строке не видно остатков, а также оборота суммы по приплоду и привесу в первом месяце года. Отображается только масса и количество голов.

Группировка по складским помещениям может быть расположена ниже аналитического учета по видам движения. Чтобы решить эту проблему, нужно просто поменять местами обе эти строки между собой. Сделать это можно следующим путем

- открыть команду «Показать настройки»;

- далее выбрав вкладку «Группировка»;

- изменить порядок через синие стрелки – нужно строчку «Склады» поставить над строкой «Виды движений животных и птицы»:

После изменения порядка расположения строк нужно сформировать отчет. Теперь суммы по складскому помещению («Коровник») отображаются.

О том, как посмотреть сумму приплода и привеса, рассказано чуть ниже в этом материале.

В конфигурации есть раздел «Животноводство», в котором и можно вести учет всех хозяйственных операций, связанных с таким предприятием.

Какие нормативные документы держать под рукой

- Методическими указаниями о порядке пересчета действующих норм расхода сырья в нормы расхода молока базисной жирности на единицу готовой продукции на предприятиях молочной промышленности (письмо Минмясомолпрома СССР от 25 ноября 1974 г. № 1-10-8412);

- Методическими указаниями о порядке ведения первичного учета и осуществления оперативного контроля за расходом сырья на производство готовой продукции и полуфабрикатов на предприятиях молочной промышленности (письмо Минмясомолпрома СССР от 14 апреля 1981 г. № 1-10-2449);

- Нормами негерметичных бумажных пакетов и пакетов из полиэтиленовой пленки с молочной продукцией при транспортировке, хранении и реализации в торговой сети, утвержденными приказом Государственного агропромышленного комитета РСФСР, Минторга РСФСР от 18 ноября 1986 г. № 939, № 255;

- Нормами расхода и потерь сырья при производстве цельномолочной продукции на предприятиях молочной промышленности и организации работ по нормированию расхода сырья, утвержденными приказом Госагропрома СССР от 31 декабря 1987 г. № 1025;

- Федеральным законом от 12 июня 2008 г. № 88-ФЗ «Технический регламент на молоко и молочную продукцию».

Важно запомнить

Промышленная переработка молока может включать в себя несколько этапов, на каждом из которых производится определенный молочный продукт.

От бухгалтеров требуют управленку: что делать?

Пройдите повышение квалификации по теме «Управленческий учет». Получите официальное удостоверение на 120 часов.

Научитесь всему: от настройки аналитики доходов и расходов до работы с финансовым анализом и внедрением всего в 1С. Записаться на курс можно тут.

Старт потока — 15 февраля, успейте записаться уже сейчас, программу курса смотрите здесь.

Передача сырья в переработку в 1С Бухгалтерия 8.3 (3.0)

Как в программе 1С Бухгалтерия 8.3 провести проводку — передача сырья в переработку?

Нередко организация занимается торговлей какой-либо продукции, при этом одновременно эта же продукция является сырьем и материалом для другой продукции, продажей которой предприятие так же занимается. Но по каким либо причинам производить сами нужную продукцию предприятие не может.

Таких примеров много. Это, например, магазин тканей, который еще продает готовую одежду. Ткани магазин передает на переработку, а обратно получает готовую продукцию (одежда).

Рассмотрим, как оформить передачу сырья и материалов в переработку в 1С 8.3 Бухгалтерия и получение готовой продукции.

Кто относится к микропредприятиям и почему им не всегда следует отказываться от ФСБУ 5/2019

Микропредприятия — это особая группа, которую закон № 209-ФЗ выделяет внутри малого бизнеса. Критерии по структуре уставного капитала здесь те же, что и для всех малых предприятий, но ограничения по масштабу бизнеса намного жёстче.

- Годовой доход — до 120 млн руб.

- Среднесписочная численность — до 15 человек.

Микропредприятия, которые имеют право на упрощённый бухучёт, могут не применять ФСБУ 5/2019. Отказ от применения стандарта означает, что у организации фактически не будет бухучёта запасов. В этом случае все запасы необходимо списать на расходы сразу в том периоде, когда они были куплены (п. 2 ФСБУ 5/2019).

Такой подход, хотя и упрощает бухучёт, но может создать дополнительные сложности. Например, у бизнесмена не будет возможности контролировать остатки на складе.

- У компании в принципе не бывает существенных материальных затрат и запасов, и поэтому информация о них не важна для управления.

- Применяемая налоговая система не предполагает учёта расходов. После отмены ЕНВД с начала 2021 года для юридических лиц остался только один налоговый режим с такими условиями: УСН «Доходы».

Во всех остальных случаях представителям микробизнеса лучше не отказываться от учёта запасов. Особенно это касается производственных компаний, а также тех, кто должен предоставлять бухгалтерскую отчётность банкам и инвесторам.

Учет на счете 20

И отчет по приплоду, и отчет по привесу считаются специфическими документами по выпуску животноводческой продукции. Оба отчета создают кредитную сторону затратного счета 20.01.2, которая отражает себестоимость выпуска по плану, а не по факту.

Фактические показатели отражаются по дебетовому счету 20.01.2. Чтобы их отразить, нужно применить стандартную отчетность «Требование-накладная». Также в разделе по животноводству имеется еще один специальный отчет под названием «Акт списания кормов, ветпрепаратов и прочих материалов».

Можно использовать любой из указанных документов, для отчета существенной разницы не будет.

Что относится к запасам в соответствии с ФСБУ 5/2019

В соответствии с п. 3 ФСБУ 5/2019 активы следует относить к запасам, если они соответствуют одному из двух критериев.

- Компания потребляет или реализует актив в течение обычного операционного цикла. Это средний период времени от поступления на склад сырья или товаров и до получения оплаты от покупателей.

- Актив используется в течение срока, не превышающего 12 месяцев. Это новое положение, в старом ПБУ 5/01 ограничения по времени использования запасов не было.

Также в стандарте перечислены отдельные категории активов, которые относятся к запасам. Некоторые из этих активов входили в материально-производственные запасы и до 2021 года.

- Сырьё, материалы, топливо, запчасти и другие необходимые компоненты, которые компания использует для производства, выполнения работ, оказания услуг.

- Готовая продукция и товары для перепродажи. Новый стандарт уточняет, что к запасам следует относить, в том числе, продукцию и товары, которые переданы контрагентам до признания выручки. Например, это могут быть товары, переданные на комиссию.

- Инструменты, инвентарь, спецодежда, спецоснастка, если эти активы нельзя отнести к основным средствам. Критерий здесь — период использования: до 12 месяцев — запасы, а свыше — основные средства.

Кроме того, в составе запасов появились новые виды, которые не были упомянуты в ПБУ 5/01.

- Незавершённое производство, к которому относятся: затраты на производство продукции, изготовление которой не закончено или продукции, не прошедшей испытания и приёмку; затраты на выполнение работ и услуг до момента признания выручки по ним.

- Объекты недвижимости, которые организация купила или построила (либо строит) для последующей продажи. Продажа недвижимости в этом случае должна относиться к обычной деятельности организации.

- Объекты интеллектуальной собственности (ИС) которые организация купила, создала, или создаёт в настоящее время для продажи. Это могут быть, например, компьютерные программы или произведения искусства. Обычная деятельность организации при этом должна включать в себя продажу объектов ИС.

В соответствии с п. 5 действующего ПБУ 6/01 «Учёт основных средств» организация может установить лимит первоначальной стоимости, ниже которого основные средства учитываются в составе запасов в пределах до 40 тыс. руб.

Минфин уже утвердил ФСБУ 6/2020 «Основные средства», который будет обязательным для применения с 2022 года. Но организации имеют право начать применять ФСБУ 6/2020 уже в 2021 году, одновременно с ФСБУ 5/2019. Новый стандарт позволяет устанавливать любой лимит стоимости для учёта объекта в составе основных средств. Компаниям на ОСНО будет удобнее всего установить такой же лимит для ОС, как в налоговом учёте — 100 тыс. руб.

В любом случае, начиная с 2021 года, стоимость всех малоценных ОС, вне зависимости от установленного в компании лимита, можно сразу списывать на расходы:

- если организация перешла на ФСБУ 6/2020, то в соответствии с п. 5 указанного стандарта;

- если организация пока продолжает использовать ПБУ 6/01, то в соответствии с п. 3 ФСБУ 5/2019 любые активы со сроком использования свыше 12 месяцев, нельзя относить к запасам. Поэтому, если информация о таких активов в структуре основных средств несущественна, на основании требования рациональности при ведении бухгалтерского учёта (п. 6 ПБУ 1/2008 «Учётная политика организации») и рекомендации в области бухгалтерского учёта Р-100/2019-КпР «Реализация требования рациональности» их стоимость может быть отнесена на расходы периода. А если существенна — должна быть учтена в составе основных средств.

К вопросу о бухучете молокопродукции на предприятии: ключевые моменты

Как установлено, бухучет молока, молочной продукции на предприятиях ведется с применением ПБУ 5/01, утв. Приказом Минфина РФ № 44н от 09.06.2001 в ред. от 16.05.2016. Стандартно к учету принимают:

- поступающее молоко-сырье, его немолочные компоненты;

- тару с упаковкой;

- готовую продукцию.

При переработке оценивается также сборное молоко-сырье для целей отнесения его к тратам. Все сведения по хозяйственным операциям подлежат отображению в бухучете

В этой связи следует принять во внимание следующие основные составляющие учета

Операции по движению молочного сырья, материалов, запчастей, спецодежды, тары и т. д. учитывают при помощи сч. 10 «Материалы». Стоимость молоко-сырья отображается по действительной себестоимости (на сч. 10) либо учетной цене (сч. 15 «Заготовка, приобретение МЦ» и сч. 16 «Отклонение по стоимости МЦ»). Сопутствующие траты учитывают на сч. 20 «Основное производство». Готовую продукцию – при помощи сч. 40 «Выпуск» либо без него.

Для каждодневного учета переработки молока и производных от него продуктов можно использовать межотраслевую форму ведомости № СП-27, утв. Постановлением Госкомстата России № 68 от 29.09.1997. Она предназначена для маслозаводов, сепараторных и прочих заготовительных пунктов. Составляется в 2 экземплярах, один из которых остается на самом пункте, а второй передается бухгалтерии.

Какие методы оценки материально-производственных запасов существуют

Согласно п. 8 ст. 254 НК РФ размер материальных расходов при списании сырья и материалов в производство (реализацию) определяется в соответствии с методом оценки материально-производственных запасов, принятым в учетной политике организации.

Организация может выбрать один из следующих методов.

- Метод оценки по стоимости единицы запасов.

- Метод оценки по средней стоимости.

- Метод оценки по стоимости первых по времени приобретений (ФИФО).

Обратите внимание!

С 1 января 2015 г. метод «ЛИФО» (оценки по стоимости последних по времени приобретения товарно-материальных ценностей) исключен (Федеральный закон от 20.04.2014 № 81-ФЗ).

Как продать 1 литр молока

Для продажи 1 литра молока вам понадобится выполнить следующие шаги:

Получите необходимые разрешения и лицензии: Проверьте местные требования и законы, связанные с продажей молочных продуктов. Убедитесь, что у вас есть все необходимые разрешения и лицензии для продажи молока.

Обеспечьте качество молока: Убедитесь, что молоко, которое вы собираетесь продавать, соответствует стандартам качества и безопасности. Это может включать в себя правильное хранение, охлаждение и обработку молока.

Установите цену: Определите цену за 1 литр молока, учитывая затраты на производство, упаковку и доставку, а также конкурентоспособность на рынке.

Упакуйте молоко: Разработайте упаковку для молока, которая будет удобной и безопасной для потребителей

Обратите внимание на требования по гигиене и маркировке продукта.

Распространите молоко: Решите, каким способом вы будете продавать молоко. Это может быть через розничные магазины, фермерские рынки, интернет-платформы или другие каналы продаж

Рекламируйте свой продукт, чтобы привлечь клиентов.

Обеспечьте доставку: Если вы предлагаете доставку молока, убедитесь, что у вас есть надежный способ доставки, который сохранит молоко свежим и безопасным.

Обслуживайте клиентов: Предоставьте отличное обслуживание клиентам, отвечайте на их вопросы и обратную связь. Удовлетворенные клиенты могут стать постоянными покупателями и рекомендовать ваш продукт другим.

Важно помнить, что требования и процедуры могут различаться в зависимости от вашего местоположения. Рекомендуется обратиться к местным органам власти или консультантам по бизнесу для получения более подробной информации и рекомендаций

КЛЮЧЕВЫЕ ВЫВОДЫ

Определение себестоимости 1 литра молока требует учета затрат на производство, включая содержание животных, оборудование, энергию, воду, управление и административные расходы.

Цена 1 литра молока может варьироваться в зависимости от региона, поставщика и других факторов.

Для продажи 1 литра молока необходимо получить разрешения и лицензии, обеспечить качество молока, установить цену, упаковать молоко, выбрать способ продажи и обеспечить доставку.

Важно обеспечить качественное обслуживание клиентов и удовлетворять их потребности.

Требования и процедуры могут различаться в зависимости от местоположения, поэтому рекомендуется обратиться к местным органам власти или консультантам по бизнесу.

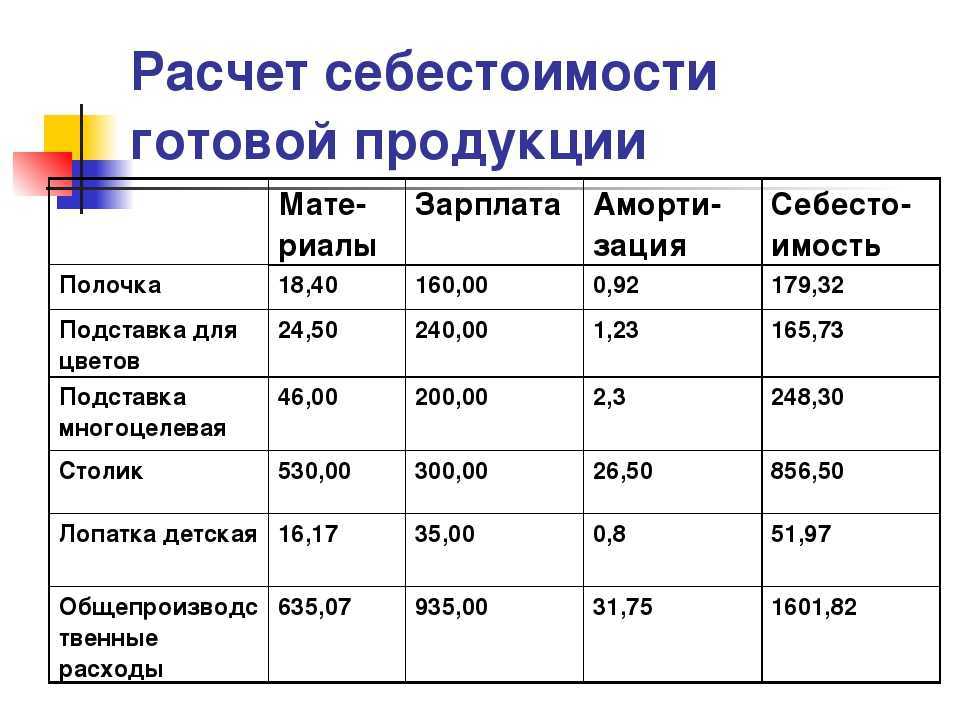

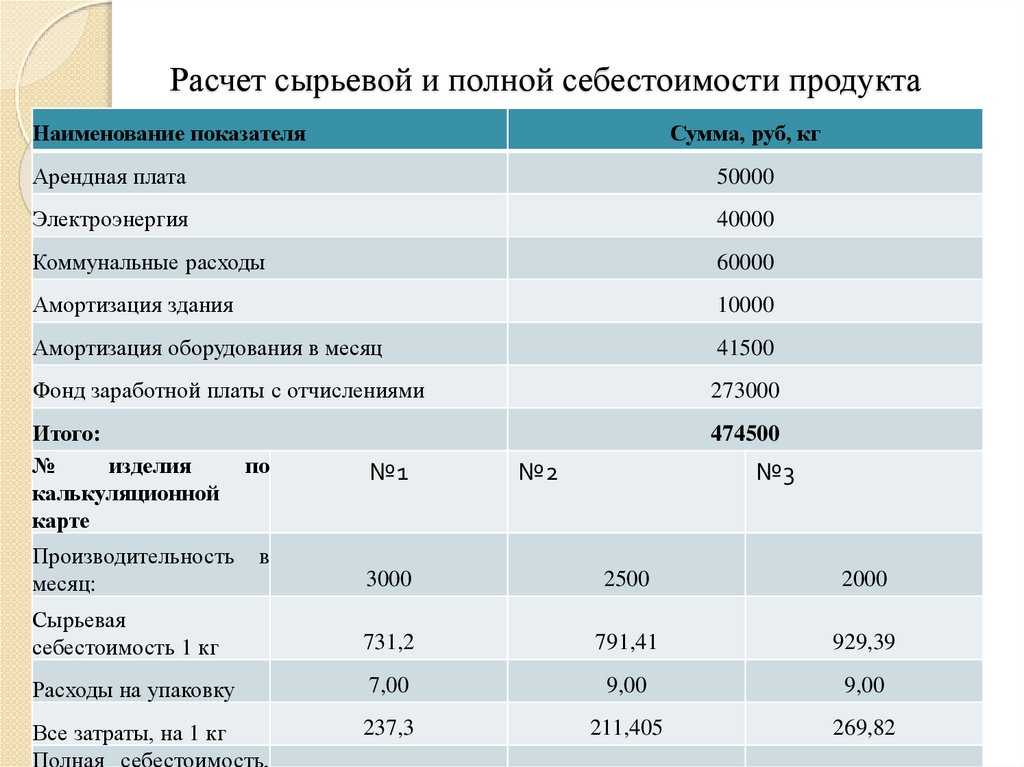

Расчет себестоимости готовой продукции

Расчет себестоимости в 1С. Производство

Фактические расходы за месяц, определенные по счету 20 распределяются в разрезе конкретных номенклатурных позиций при Закрытии месяца – рассчитывается фактическая себестоимость 1 единицы готовой продукции.

Учетная цена готовой продукции в течение месяца

Порядок определения учетной цены готовой продукции в течение месяца:

по фактической производственной себестоимости.

Флажок Используется плановая стоимость выпуска:

- по нормативной себестоимости,

- по договорным ценам,

- по другим видам цен.

Два варианта учета ГП в 1С

Два варианта учета готовой продукции:

-

С использованием субконто Продукция на счете 20.01 (НОВОЕ):

- с плановыми ценами,

- без плановых цен.

-

Без использования субконто Продукция

с плановыми ценами.

на счете 20.01:

Расчет фактической себестоимости по Продукции

Особенность учета прямых затрат по Дт 20.01 :

- Затраты (в примере — материальные), по которым заполнено субконто Продукция, будут включены напрямую в себестоимость конкретной Продукции:

- Портьеры «Венеция»,

- Портьеры «Сильвия».

- Затраты (в примере — зарплата и взносы произв.рабочих), по которым не заполнено субконто Продукция, т.е. которые накоплены в общем по Номенклатурной группе Портьеры будут распределяться на конкретную Продукцию пропорционально ее прямым затратам в конце месяца.

Ограничения для нового метода

Отчет Калькуляция себестоимости

Порядком расчета себестоимости (с субконто Продукция) могут быть вызваны следующие ошибки:

если продукция конкретного наименования не выпущена, то затраты, отнесенные на эту продукцию, будут включены в стоимость других наименований продукции пропорционально плановой себестоимости;

Важно!

- субконто Продукция не подходит для производства с НЗП;

- отпускать материалы со склада надо только под выпуск продукции, используя документ Отчет производства за смену.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Учет на предприятиях молочной промышленности

Финансовая устойчивость «молочного» предприятия и качественный производственный учет (далее по тексту – ПУ) тесно взаимосвязаны. Одно зависит от другого. Посему правильная организация первичного учета – одна из ключевых задач предприятий. Именно с него начинается учетный процесс, именно он используется при решении внутренних управленческих вопросов.

| Что включает ПУ предприятия молочной промышленности | ||

| Отображение операций:

по закупкам, расходам сырья, а также реализации изготовленной продукции |

Учет производственных трат (на изготовление продукции); | Фиксацию финансовых итогов деятельности предприятия |

Производственный учет позволяет контролировать рациональное использование оборудования, сырья с материалами. Таким образом, важнейшими объектами ПУ являются:

- объемы выпускаемой молочной продукции;

- НА (нематериальные активы);

- производственные траты;

- финансовые итоги и прочее.

К сведению, отчетность может формироваться помесячно, поквартально, каждый год, по запросу. Производственный учет может быть оперативным и статистическим. В первом случае, оперативность учета подразумевает повседневное использование, анализ информации и представляет собой базу для формирования статистической отчетности. Ну а что касается статистики, то к ней причисляют, например, соответствующие виды отчетов (о выработке продукции, заготовке молока и др.).

По части финансового бухучета следует отметить, что он отображает, соответственно, финансовую и хозяйственную деятельность предприятия молочной промышленности путем фиксации хозяйственных операций, инвентаризации мат. ценностей (МЦ), расчета себестоимости товара. Отчетность, которая при этом формируется, показывает сальдо по счетам, которые содержит Главная книга.

Отчет оборотов между субконто

Отчет оборотов между субконто отражает разделение оборота по кредиту для телочек и бычков. Помимо этого, в документе отображаются суммы по приплоду и привесу, которые не были показаны в оборотно-сальдовой ведомости на счете 11. Например, видно суммы по номенклатурным группам, это означает, что:

- суммы по группе «Коровы» являются приплодом;

- суммы по группе «КРС» являются привесом.

Для создания такой отчетности нужно:

- в меню «Вид субконто» указать «Номенклатурные группы»;

- в меню «Вид кор. Субконто» указать пункт «Номенклатура».

Еще в параметрах отчетности можно убрать обороты по дебету, установив параметр «БУ Кт», отвечающий за оборот, больше нуля.

Чтобы переключиться на универсальный вид поменьше, нужно кликнуть на пункт «Уровень группировок» и выбрать «Уровень 2».

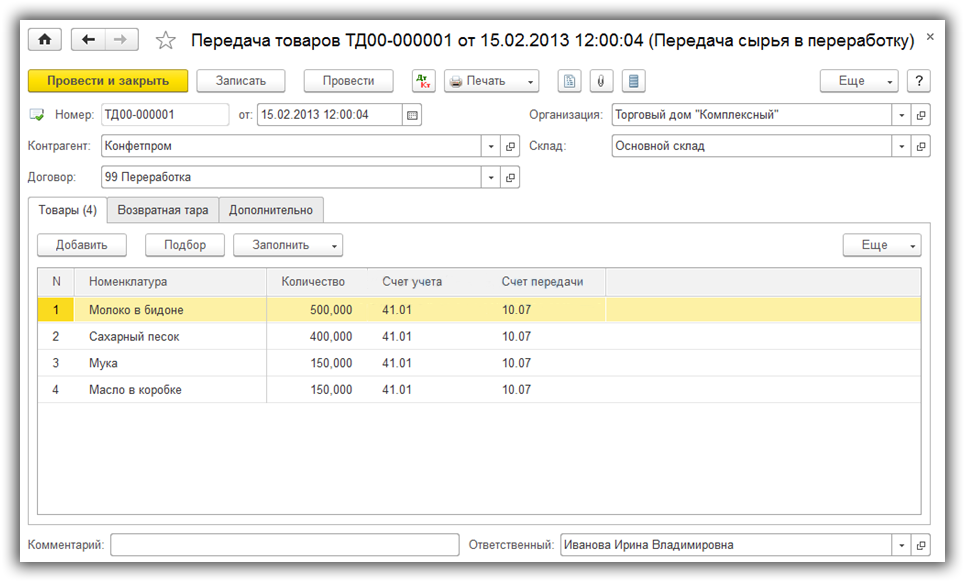

Передача сырья в переработку

Для оформления операции передачи сырья в переработку в 1С зайдем в меню «Производство» и в разделе «Передача в переработку» нажмем на ссылку «Передача сырья в переработку».

Откроется окно со списком документов. Нажмем здесь кнопку «Создать». Откроется окно создания нового документа.

Заполнение документа не должно вызвать особых трудностей. В шапке документа, как обычно, указываем:

В табличной части указываем список передаваемых товарно-материальных ценностей (сырье или материал) для переработки. Не забудьте правильно указать счета учета.

Если имеется возвратная тара, ее нужно указать на соответствующей закладке.

В результате у вас должно получиться примерно так:

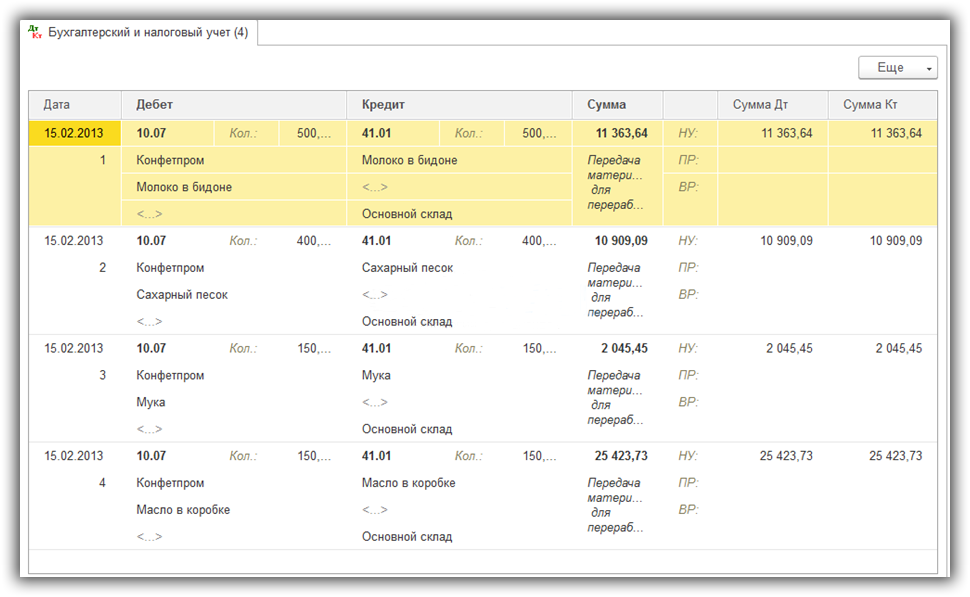

Проведем документ и посмотрим проводки по передаче материалов в 1С 8.3:

Если у вас производственное предприятие и на переработку передаются материалы, то счет кредита будет 10.01.

Автоматизация бухучета на молокоперерабатывающих предприятиях

Оптимальным вариантом для автоматизации бухгалтерского и налогового учета признается «1С:Предприятие 8. Бухгалтерия молокозавода». Настоящая платформа предназначена для автоматизации учета:

- Молочного сырья, принимаемого от поставщиков с фиксацией его качественных критериев.

- Выпускаемого товара с использованием основных, дополнительных единиц измерений.

- Реализации молочной продукции.

- Номенклатуры путем указания серий в документации с целью последующей передачи в ФГИС «Меркурий» либо с применением забалансового счета, как это предусматривает количественный учет.

- Переработки давальческого молоко-сырья (учет производится у давальца и переработчика).

- Работы транспортных средств на основании маршрутных листов.

- Первичной документации (вместе с вводом некоторых бухгалтерских проводок).

- Банковских, кассовых операций.

- МПЗ (учет осуществляется с применением норм ПБУ 5/01).

- По складам, с отображением итогов инвентаризации (возможен количественный либо количественно-суммовой способ учета, но и тот и другой ведется при необходимости).

- Операций по поступлению и продаже товаров.

- ОС и НА (с применением норм ПБУ 6/01, а также ПБУ 14/2007).

- Расчета себестоимости товара, услуг, в том числе хозпринадлежностей, спецодежды и проч. составляющих.

- Полуфабрикатов (выпуск, склад, их себестоимость).

- Расчетов с покупателями и поставщиками (в руб., инвалюте, а также у. е.).

- Косвенных трат.

- Расчетов с персоналом, включая кадровый учет.

Программа позволяет помимо прочего формировать требуемую отчетность (стандартную и регламентированную), автоматизировать соответствующие операции, осуществляемые по завершению месяца. Поддерживает практически все системы налогообложения: ОСНО, УСН (в том числе для ИП), а также ЕНВД для отдельных видов деятельности.

Детально с возможностями версии 8.3 платформы «1С:Предприятие» можно ознакомиться в первоисточнике, Приложении к информационному письму №16733 от 29.05.2013.

Фирма 1С (http://1c.ru).

Приплод

Для учета приплода существует отчет под соответствующим названием «Приплод животных».

По сути, это точно такой же документ, как и по привесу, но в нем указывается не только масса, но и поголовье. Также в виде группы номенклатуры необходимо использовать группу «Коровы», а не ту, которая использовалась в привесе. Благодаря таким действиям себестоимость рассчитывается корректно, потому что траты на взрослых и молодых животных разные, а значит, учитываются по отдельности.

Кроме того, на выходе от тех и других получается разная продукция. В случае с молодняком это привес, а в случае со взрослыми особями это приплод и молоко. И все это несмотря на то, что и приплод, и привес указываются по одному и тому же одиннадцатому счету и по той же самой позиции номенклатуры.