Нормы естественной убыли. Формула расчета

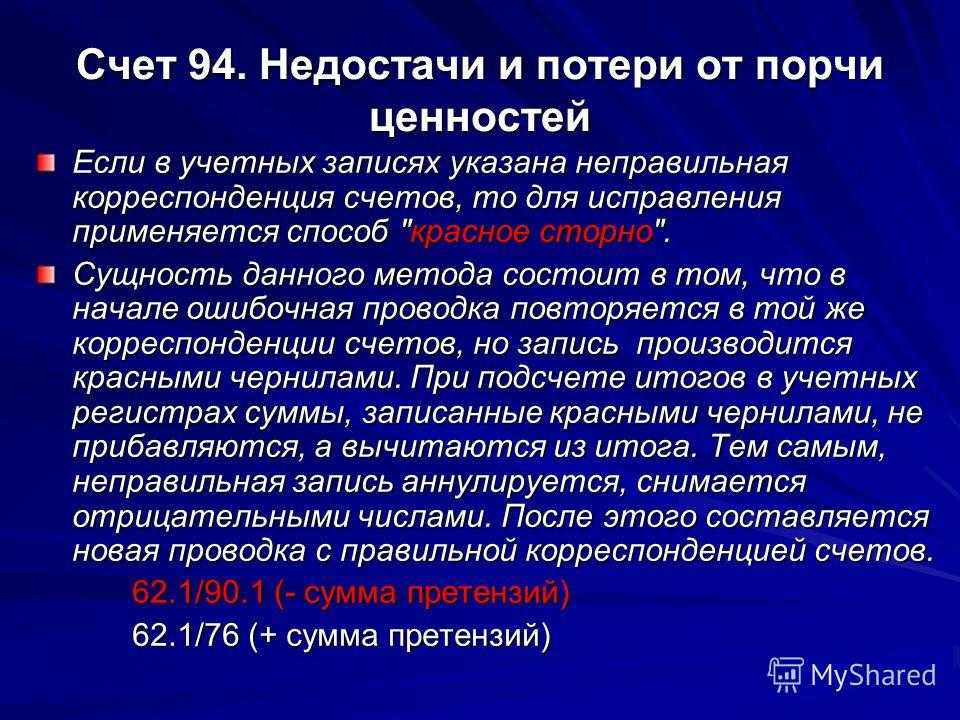

Недостачи и порча в переделах норм естественной убыли зависит от множества факторов (вид ТМЦ, способ его транспортировки, методы и сроки хранения и т.д.). Данный показатель рассчитывают в каждой конкретной ситуации:

- Для установления норм естественной убили при перевозке (доставке) товарно-материальных ценностей необходимо учитывать либо стоимость каждого товара, либо общую массу ТМЦ. Выявляют недостачу или порчу при приемке, затем их фиксируют документально (пометки в сопроводительных документах, акты).

- Для установления норм естественной убыли в ходе хранения или реализации ТМЦ необходимо применять расчетную формулу:

ЕУ = Т х Ну х 100%

Для установления норм естественной убыли по хранению товаров рассчитывают нормы по остаткам товаров, по их поступлениям и выбытиям в межинвентаризационные периоды

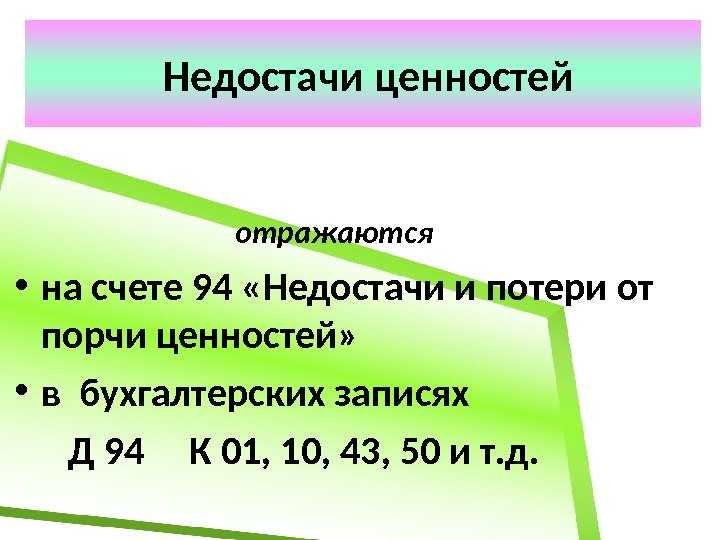

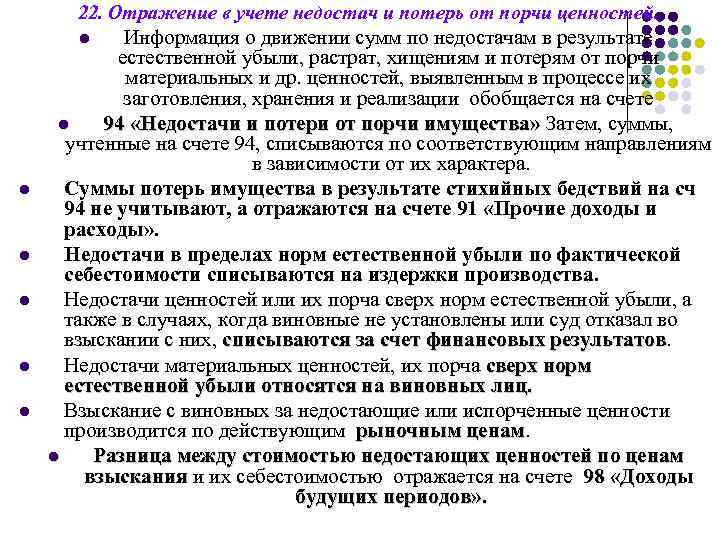

Счет 94: списание недостач

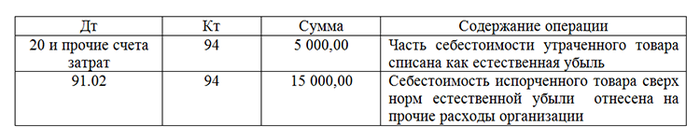

Если найдено виновное лицо, то такую недостачу взыскивают (Дебет 73.2 Кредит 94). Недостачи в пределах норм естественной убыли (для конкретных ТМЦ)списывают за счет себестоимости (Дебет 20 (44) Кредит 94).

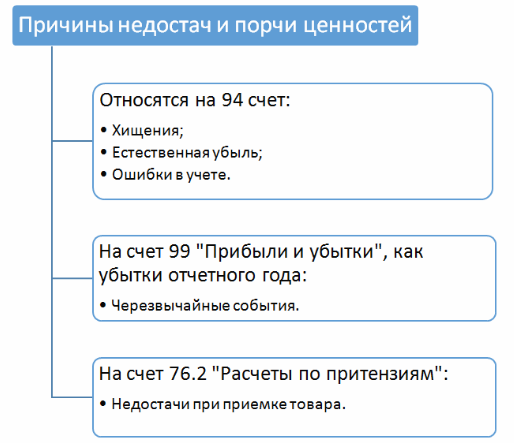

Если недостача выявлена при приемке материальных ценностей от поставщика, то необходимо руководствоваться условиями договора. В нем должны быть обозначены предельные величины недостач, которые впоследствии отражаются по 94 счету. Сверхлимитные величины необходимо проводить по 76 счету.

Бывают ситуации, когда недостача обнаруживается спустя несколько лет после фактической порчи или утраты ТМЦ. При этом в проведенных инвентаризациях этот факт не отражен. В этом случае можно сделать запись Дебет 94 Кредит 98.3, если виновное лицо найдено и сумма ущерба будет взыскана с него.

Списание порчи и недостач, произошедших из-за чрезвычайных событий, списывают по акту на счет 99: Дебет 99 Кредит 94.

Если списываются похищенные ТМЦ, то ранее принятый по ним к вычету НДС необходимо восстановить.

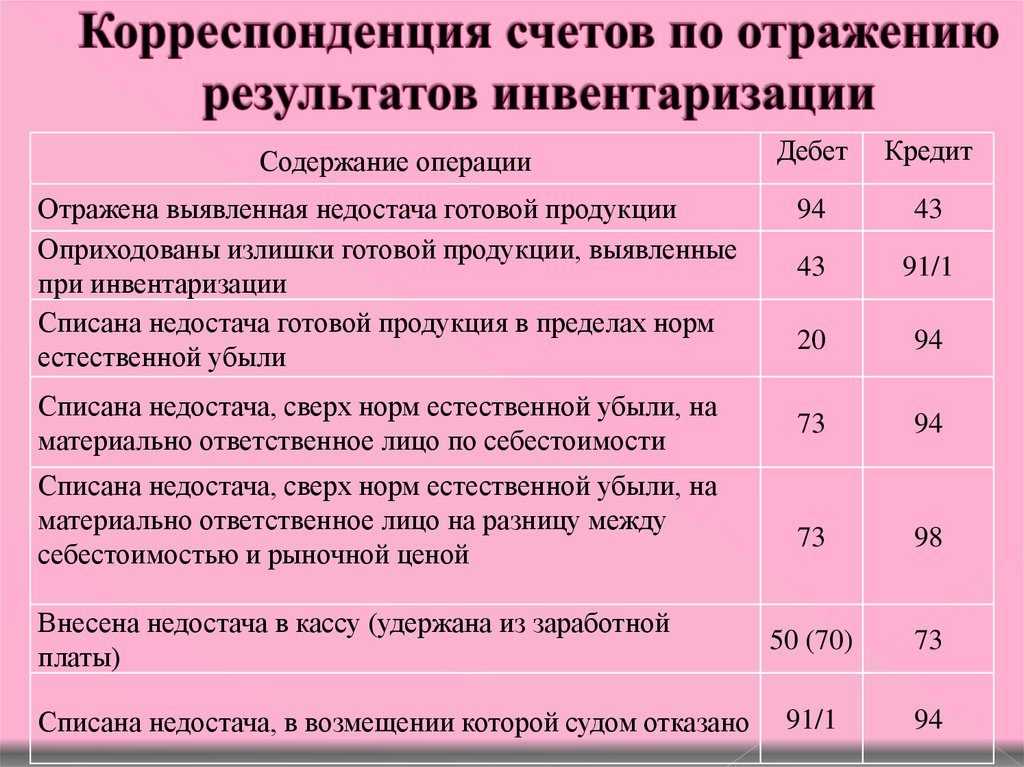

Основные проводки по операциям с потерями и недостачами

Стандартные проводки, как правило, оформляют по итогам инвентаризации. Среди типовых корреспонденций, в которых фигурирует счёт 94, есть такие:

| Операция | Д/т | К/т |

|---|---|---|

| Списывается остаточная стоимость объектов ОС | 94 | 01 |

| Списывается стоимость животных (для сельскохозяйственных и животноводческих организаций) | 94 | 11 |

| Отражается недостача оборудования | 94 | 07 |

| Отражается недостача финансовых вложений во ВНА | 94 | 08 |

| Проводится недостача материалов | 94 | 10 |

| Отражается фактическая стоимость утерянных товаров | 94 | 41 |

Потерю производственной продукции оформляют проводками:

| Где использовалась продукция | Д/т | К/т |

|---|---|---|

| В основном незавершённом производстве | 94 | 20 |

| Во вспомогательном незавершённом производстве | 94 | 23 |

| В обслуживающем незавершённом производстве | 94 | 29 |

Бухгалтерский счет 94 в 2022 году. Типовые проводки

ГлавнаяБухгалтерские счета

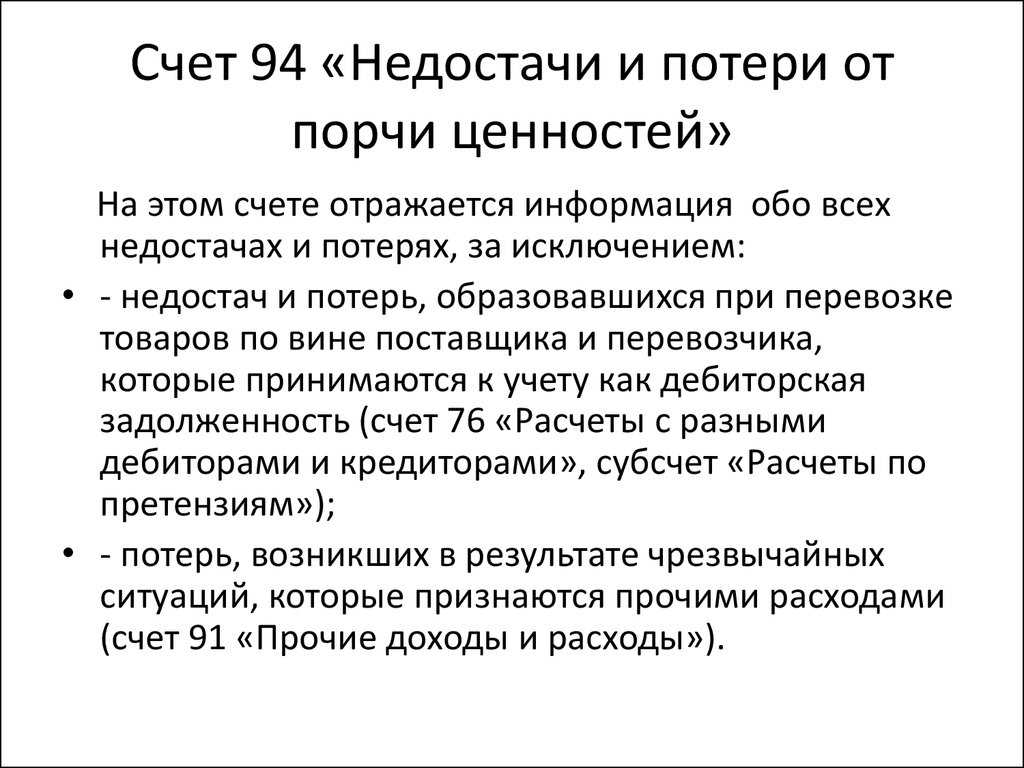

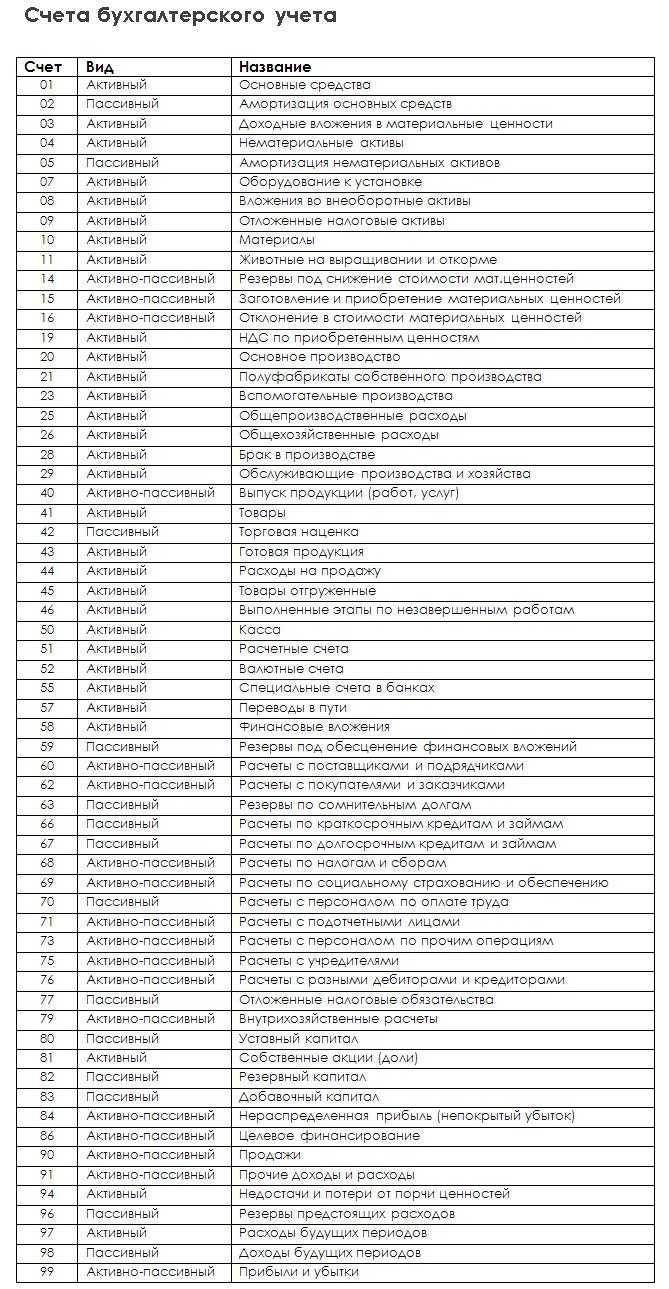

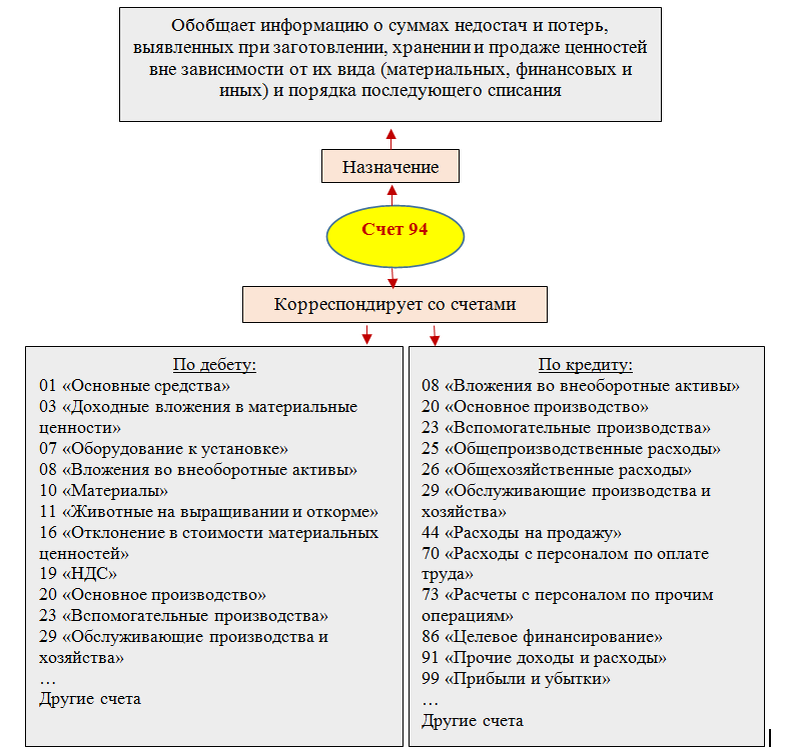

Приказом Минфина РФ №94 от 2000 года был введен План счетов, призванный упростить ведение бухгалтерского баланса предприятия. Для контроля материальных утрат в бухгалтерии используется счет 94 «Недостачи и потери от порчи ценностей».

Счет 94: основная информация

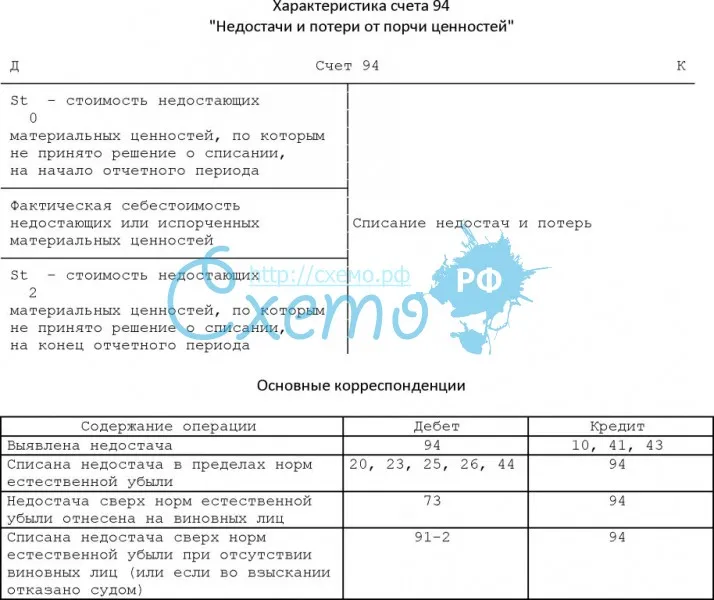

Счет 94 позволяет обобщить суммы недостач и потери товаров, включая денежные ресурсы. Также с его помощью можно определить величину, которую в будущем необходимо идентифицировать как недостачу или потерю. Изначально вычисленные суммы не подлежат квалификации.

Недостача – это несоответствие между фактически имеющимися товарами и количеством ценностей, которые отражены в отчетных документах.

На практике недостача выявляется в результате следующих действий:

- инвентаризации;

- приемки товаров;

- проверки документации.

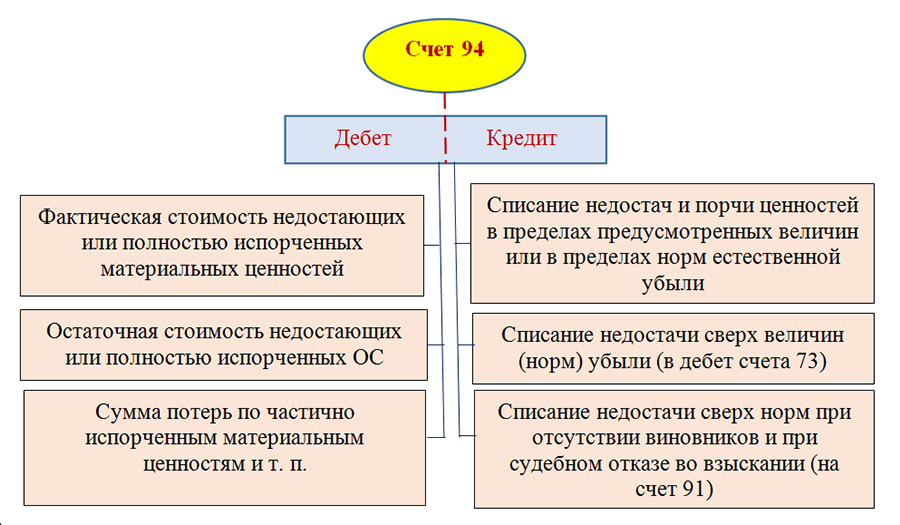

Счет 94 относится к категории активных счетов бухгалтерского учета. На нем обобщаются сведения о состоянии и изменении ценностей, находящихся во владении организации. Кроме того, счет 94 – синтетический. Информация на нем регистрируется в денежном эквиваленте.

Дебет и кредит счета 94

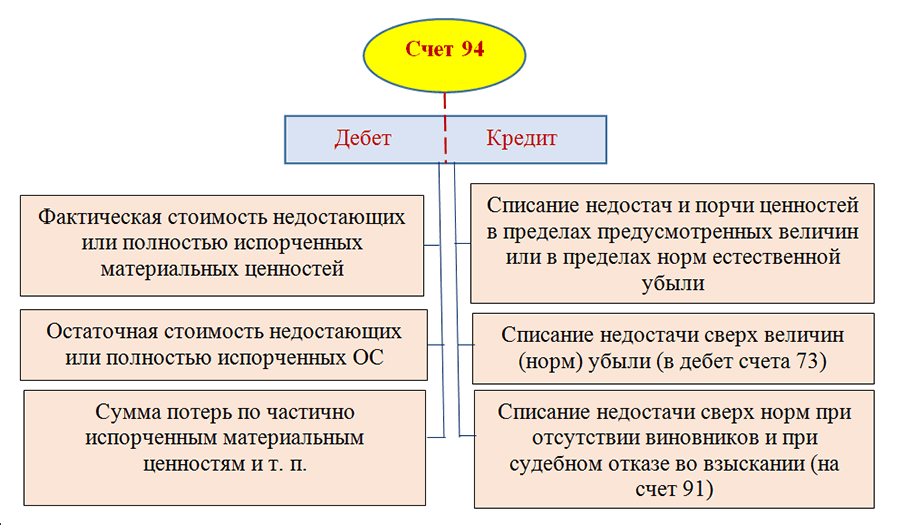

Дебет учитывает порчу имущества в зависимости от его категории:

- товары – по себестоимости;

- основные активы – по остаточной стоимости;

- частично непригодные товары – по сумме потерь.

Кредит отражает списание недостач в зависимости от их величины. Величина устанавливается заключенными договорами:

- допустимые потери в пределах нормы – засчитываются в счет учета материальных ценностей;

- выше установленных пределов при наличии вины конкретного лица – в счет 73;

- сверх допустимого значения и без виновного лица – в счет 91.

Кредит отражается в тех же размерах и величинах, что и дебет. Все, что отражает дебет счета 94, подлежит списанию.

Проводки по счету 94

Типовые проводки используются по итогам проведенной инвентаризации. К числу проводок с дебетом счета 94 относятся:

| 01 | Списание остаточной стоимости основных средств |

| 11 | Списание цены животных на животноводческих предприятиях |

| 07 | Недостача оборудования |

| 08 | Недостача вложений во внеоборотные активы |

| 10 | Недостача материалов |

| 41 | Фактическая цена утраченного товара |

Недостачи продукции на производстве отражаются следующими дебетовыми проводками:

| 20 | Недостача продукции, которая была выявлена в основном незавершенном производстве |

| 23 | Недостача продукции, которая была выявлена во вспомогательном незавершенном производстве |

| 29 | Недостача продукции, которая была выявлена в незавершенном обслуживающем производстве |

Корреспонденциями учитываются как естественная убыль ценностей, так и порча имущества при наличии вины материально ответственного лица. Более того, проводки позволяют учитывать потери и без вины конкретного лица.

Закрытие Счета 94

Счет 94 закрывается по кредиту с теми же величинами и значениями, которые предусмотрены дебетом. Списание зависит от фактической себестоимости товаров:

- основные издержки – дебет счета 20;

- вина работника – дебет счета 73;

- отсутствие виновника – дебет счета 91;

- форс-мажорные обстоятельства – дебет счета 99.

В Счет 94 не входят ценности, которые были испорчены в результате стихийных бедствий. Перед закрытием счета устанавливается недостача и выявляются причины, которые привели к несоответствию между фактическим количеством товаров и значениях в учетной документацией. Вычисленные суммы списываются либо на виновника, либо на саму организацию.

Скопировать урл

Распечатать

Особенности учета недостач и потерь

При отражении недостач и ущерба нужно учитывать ряд правил.

Отражение недостач

Фиксировать недостачи можно только тогда, когда они обнаружены:

- при осуществлении инвентаризации;

- при получении объектов в объемах, ограниченных соглашением о поставке.

На ДТ счета недостача фиксируется по следующим суммам:

- Реальная себестоимость, если ценности не подлежат восстановлению или их вовсе нет.

- Остаточная стоимость, если вопрос касается основных средств, вышедших из строя или отсутствующих.

- Реальные убытки, если произошла частичная порча.

То есть сумма учета определяется в зависимости от конкретных обстоятельств.

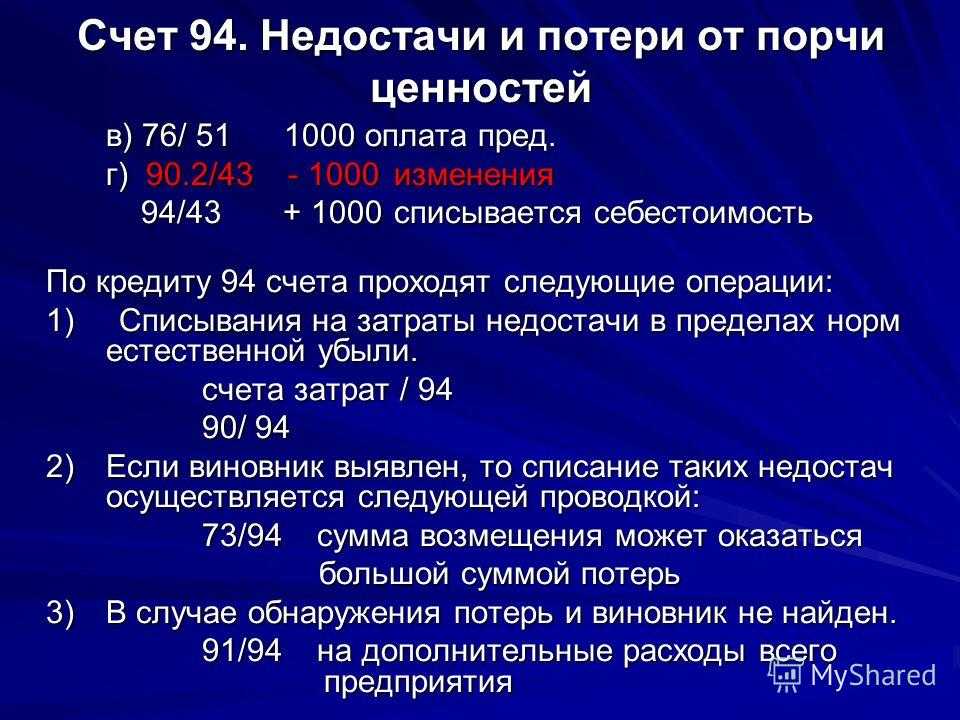

Списание

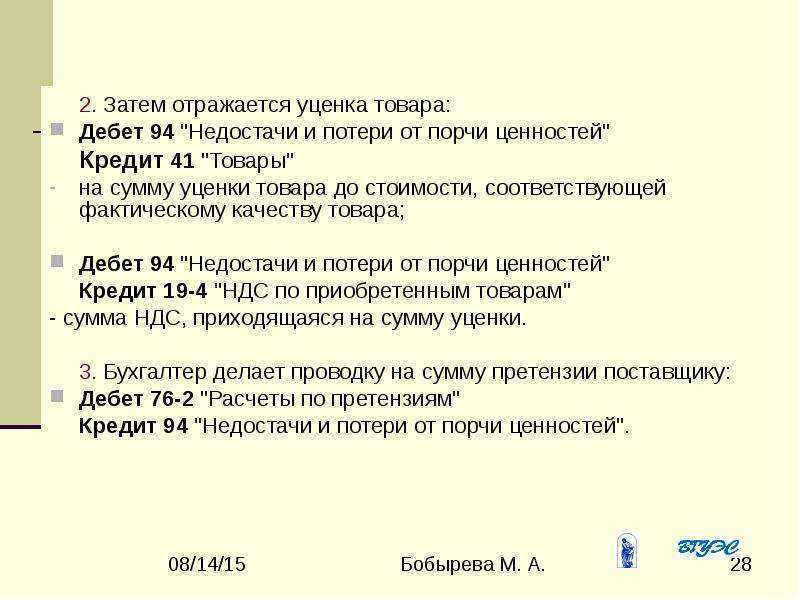

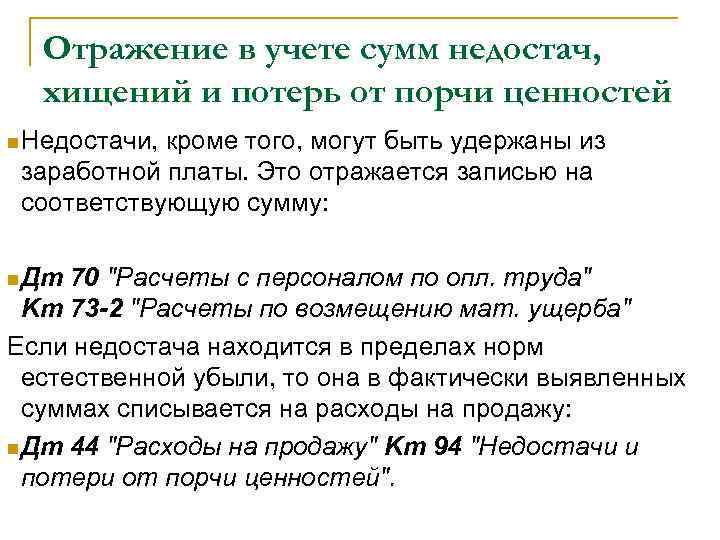

Списание выполняется на КТ счета 94. В процессе происходит их включение в структуру расходов. Они могут списываться на прочие расходы. В этом случае выполняется эта проводка: ДТ91/2 КТ94. Запись актуальна тогда, когда сумма потерь превышает нормы естественной прибыли. В том случае, если обнаружено лицо, виновное в нанесении ущерба, происходит взыскание. При этом актуальна такая проводка: ДТ73/2 КТ94. Если обнаружена недостача в границах ЕУ, производится списание за счет себестоимости. Используемая запись: ДТ20, 44 КТ94.

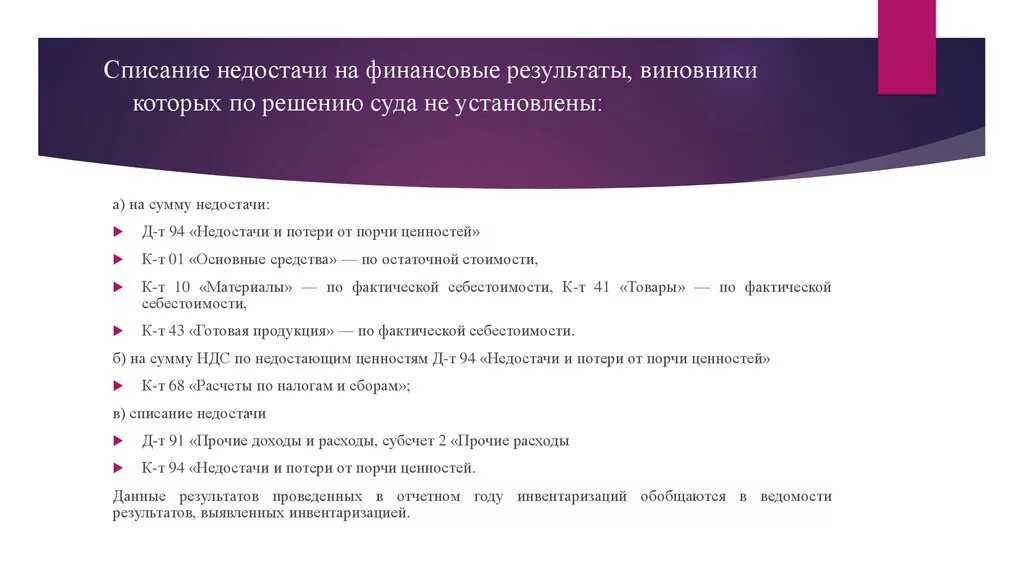

Если недостача обнаружена при приемке ТМЦ, имеет смысл действовать на основании положений соглашения. В соглашении, как правило, прописываются максимальные размеры недостач. Если потери допущены в пределах этих величин, они отражаются на счете 94. Если же размер недостач вышел за допустимые рамки, используется счет 76.

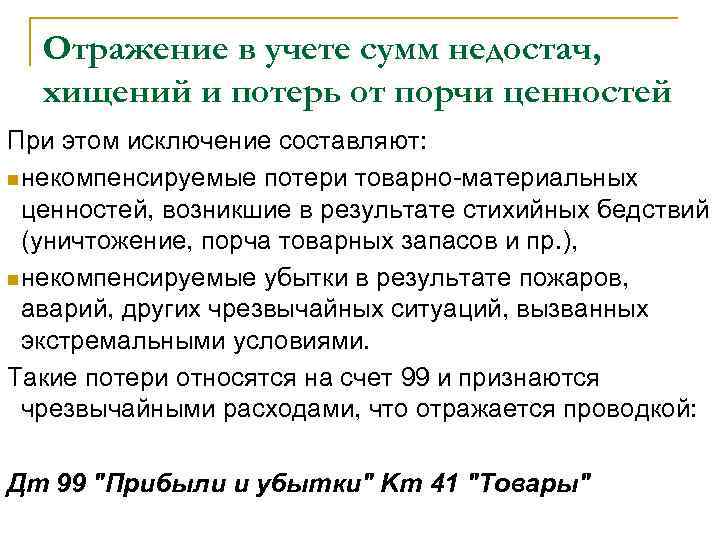

Иногда потери обнаруживаются через длительное время после фактического происшествия, при котором произошло повреждение или недостача. Предполагается, что факт потери не был зафиксирован в ранее проводимых инвентаризациях. Если виновник происшествия найден и сумма ущерба взыскивается с него, выполняется эта запись: ДТ94 КТ98/3. После того как виновное лицо выплатило компенсацию, происходит списание на прочие расходы. Если же лицо отрицает свою вину и не желает компенсировать ущерб, до судебного постановления записи по счету 94 не выполняются. Если произошла порча в результате ЧП, актуальна эта запись: ДТ99 КТ94.

ВАЖНО! Если производится списание сворованных ценностей, НДС по ним, принятый к вычету, восстанавливается

Готовим и проводим инвентаризацию

Обязанность проводить ежегодную инвентаризацию имущества и финансовых обязательств установлена Положением по ведению бух.учета, утвержденным Минфином 29.07.1998г. №34н. Правила и порядок проведения данной процедуры установлен Методическими указаниями (приказ МинФина №49 от 13.06.1995г), в них перечислены состав имущества и обязательств, подлежащих ревизии, и формы документов, которыми можно оформить результаты.

Основные этапы проведения инвентаризации приведены в таблице:

| Этап | Документ | Пояснение |

| Подготовка | Приказ руководителя о проведении инвентаризации | В приказе указываются: сроки проведения, причина инвентаризации, перечень инвентаризируемого имущества, перечень материально ответственных лиц и состав комиссии |

| Проведение | Инвентаризационная опись | Члены комиссии ведут опись (подсчет) имущества и его состояния |

| Сопоставление данных | Сличительная ведомость | Сверка данных, представленных в описи, с данными в бух.учете. Составление сличительных ведомостей на предмет выявления расхождений. |

| Оформление и утверждение результатов | Бух.справка | Приведение в соответствие данных бух.учета фактическому наличию. Списание недостачи или оприходывание излишков |

Причинами проведения инвентаризации, помимо ежегодной обязанности, могут стать:

- Смена материально ответственного лица;

- Факт хищения или порчи;

- Стихийное бедствие;

- Причины организационного характера (смена руководителя, реорганизация и пр.):

Результатами инвентаризации могут быть:

Для проведения инвентаризации на предприятии формируется комиссия в составе не менее трех человек. По результатам инвентаризации комиссия оформляет сличительные ведомости, инвентаризационные описи, акты:

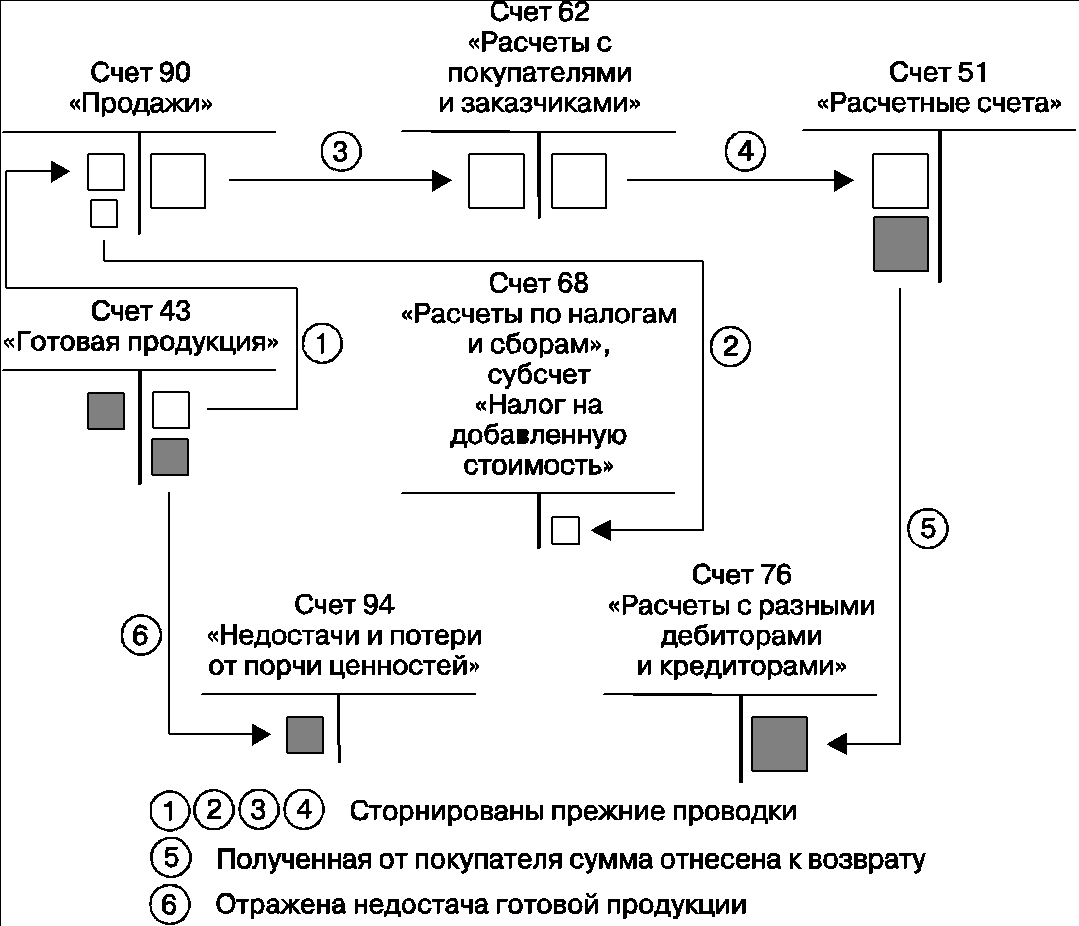

Закрытие года: бухгалтерские проводки

О том, какие проводки делаются при закрытии месяца, мы рассказывали в нашей консультации. В этом материале расскажем о закрытии финансового года.

31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

При закрытии года проводки, как правило, формируются автоматически в применяемой бухгалтерской программе.

Покажем, какие должны быть сделаны бухгалтерские записи:

Если к счетам 90, 91 были открыты иные субсчета и на них были накоплены дебетовые сальдо, закрываются они аналогично: кредитуются в дебет субсчетов 90-9 или 91-9 соответственно.

В результате произведенных записей оказываются закрытыми все субсчета к счетам 90 и 91.

После того, как все субсчета к счетам 90 и 91 обнулились, остается закрыть только счет 99 «Прибыли и убытки».

Ведь на начало следующего года он тоже не должен иметь остатка (Приказ Минфина от 31.10.2000 № 94н).

Кредитовое сальдо счета 99 (прибыль за год) или дебетовое сальдо (годовой убыток) относятся на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет счета 99 – Кредит счета 84 – Отражена прибыль по итогам года

Дебет счета 84 – Кредит счета 99 – Отражен убыток по итогам работы за год

Закрытие года в бухгалтерии иначе называется «реформацией баланса». Посмотреть проводки по реформации баланса на условных цифровых данных можно в нашем материале.

Какими операциями происходит пополнение?

Когда выявлены недостачи и порчи сверх норматива, то у руководства компании есть два пути:

- Отнести сумму ущерба на виновное лицо.

- Принять решение, что виновников нет.

Потери имущества отражаются проводками:

- Дт 94 Кт 01 (07, 08, 10, 44) — имущество убыло в процессе хранения на складах, во время стройки и монтажа;

- Дт 94 Кт 20 (23, 25, 26, 29) — потери и недостачи в процессе производства;

- Дт 94 Кт 60 (73, 76) — при приемке товаров (продукции) или перевозке от поставщиков.

От автора! 94 выступает в качестве промежуточного. Когда по дебету появилась сумма недостач, то далее она должна перейти на виновное лицо или списаться.

Счет 94 — активный или пассивный

Счет 94 — активный. Это значит, что если в проводке он стоит по дебету, тогда в кредите будет стоять счет, по которому потеря возникла, — это может быть счет 10, если недостача по материалам, счет 50, если по деньгам в кассе, счет 76, если по товарам от поставщика.

Если же счет 94 стоит по кредиту — недостача или потеря списана на источник покрытия. К примеру, при недостаче материалов, образовавшейся во время производства товаров, сумма может быть списана в себестоимость. Если известен человек, который виноват в ее появлении, сумма покрывается за его счет и списывается в дебет 73. При невозможности установить ответственное лицо сумма уходит в 91 счет и добавляется к расходам, не связанным с основной деятельностью фирмы.

Типичные проводки

Счет 94 предполагает следующие типичные проводки:

- ДТ94 КТ01. Недостача ОС по их остаточной стоимости.

- ДТ94 КТ03. Активов, которые используются для передачи в аренду.

- ДТ94 КТ07. Техники, которая нуждается в сборке.

- ДТ94 КТ08. ТМЦ, входящих в структуру внеоборотных активов.

- ДТ94 КТ10. Материалов.

- ДТ94 КТ11. Павших животных.

- ДТ94 КТ16. Списание сумм отклонений, которые относятся к недостающим или порченным ТМЦ.

- ДТ94 КТ19. Списание размера НДС по порченным ценностям.

- ДТ94 КТ20. Фиксация недостач, обнаруженных в рамках основного производства.

- ДТ94 КТ21. Отражение недостачи полуфабрикатов, изготовленных на самом предприятии.

- ДТ94 КТ23. Отражение недостач, обнаруженных в побочном производстве.

- ДТ94 КТ29. Недостачи, обнаруженные в обслуживающих производствах.

- ДТ94 КТ41. Недостача товаров.

- ДТ94 КТ42. Сторнирование наценки по продукции, выбывшей вследствие порчи.

- ДТ94 КТ43. Недостача изготовленной продукции.

- ДТ94 КТ44. Списание трат на продажу активов, которые относятся к испорченной и недостающей продукции.

- ДТ94 КТ45. Отражение недостачи активов, ранее зафиксированных как отгруженные.

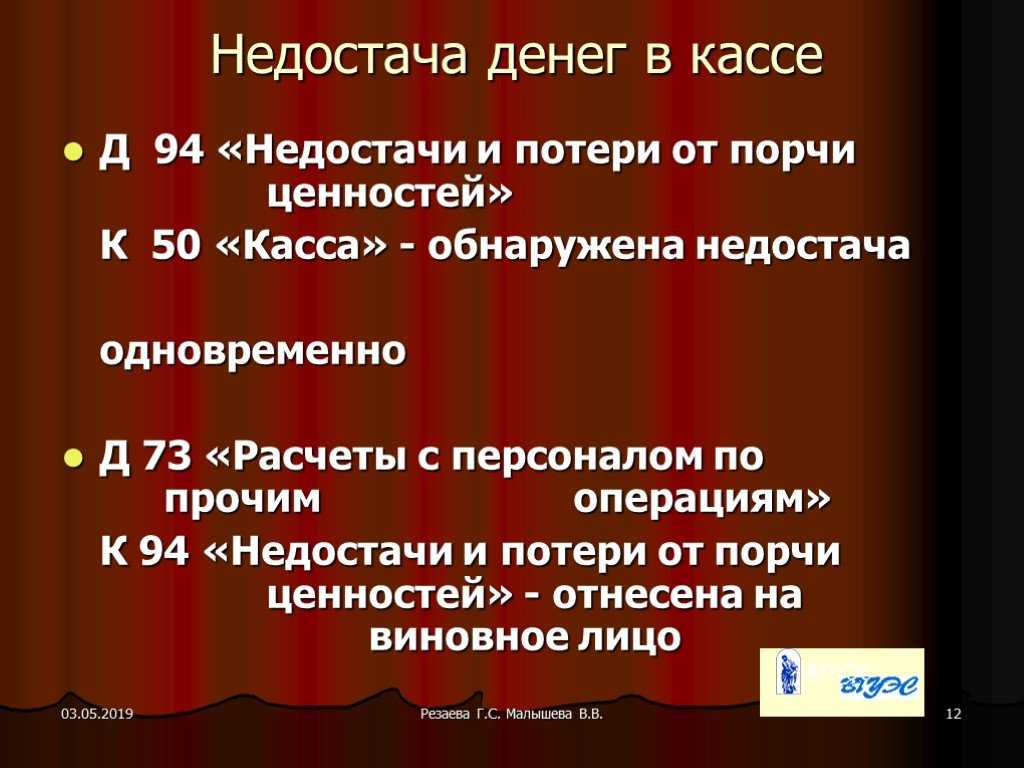

- ДТ94 КТ50/1. Отражение недостачи денег, обнаруженной при проверке кассы.

- ДТ94 КТ50/2. Отражение недостачи бумаг, связанных с денежными расчетами, выявленной при ревизии кассы.

- ДТ94 КТ60. Отражение недостачи при приемке ТМЦ, которые направленны поставщиками.

- ДТ94 КТ71. Отражение подотчетных сумм, если они были потрачены необоснованно или по ним не отчитались.

- ДТ94 КТ73/2. Размер ущерба, отнесенный за счет сотрудника и не подлежащий взысканию. Запись подтверждается документом, согласно которому взыскание может не выполняться (к примеру, это может быть судебное решение).

- ДТ94 КТ76/2. Сумма недостач и потерь, прежде отнесенная за счет поставщиков. Не подлежит взысканию.

В приведенном выше списке счет 94 был дебетовым. Рассмотрим случаи, когда он является кредитовым:

- ДТ08/3 КТ94. Списание недостачи ТМЦ, которые находились на складе и предназначались для стройки. Предполагается, что размер недостачи будет находиться в пределах естественной убыли.

- ДТ20 КТ94. Недостачи ТМЦ в рамках норм ЕУ учтены в структуре трат главного производства.

- ДТ23 КТ94. Учет недостач в структуре трат дополнительного производства.

- ДТ25 КТ94. Учет в структуре общепроизводственных трат.

- ДТ26 КТ94. Учет в структуре общехозяйственных трат.

- ДТ29 КТ94. Учет в структуре трат обслуживающего производства.

- ДТ44 КТ94. Учет в структуре трат на реализацию.

- ДТ70 КТ94. Недостача, превышающая нормы ЕУ, удержана из зарплаты.

- ДТ73/2 КТ94. Недостача, превышающая нормы ЕУ, списана за счет виновного.

- ДТ91/2 КТ94. Включение недостачи сверх норм ЕУ в структуру прочих трат.

Последняя проводка используется в том случае, если взыскать сумму ущерба невозможно. К примеру, запись актуальна в тех случаях, когда виновные не обнаружены или суд отказал в праве на взыскание.

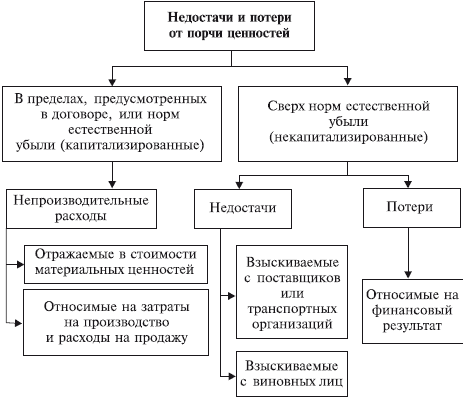

Зачем нужны нормативы потерь?

Счет 94 «Недостачи и потери от порчи ценностей» оказывает влияние на формирование расходной части. На нем отображаются:

- Недостачи, выявленные в ходе инвентаризации.

- Ущерб в результате порчи имущества предприятия.

Данный счет — активно-пассивный, поэтому у него могут быть остатки по дебету и по кредиту. На дебете собирается утраченное имущество в суммовом выражении. В зависимости от количества для потерь существуют определенные показатели, руководствуясь которыми, компания списывает свой урон:

- в пределах норм естественной убыли;

- сверх норм естественной убыли с назначением ответственного лица;

- сверх норм естественной убыли без конкретного виновника.

Естественная убыль — это свойства имущества к усушке, утряске, гниению, бою посуды и прочим факторам, не зависящим от перевозчика, поставщика или кладовщика.

Для каждого такого продукта в торговле есть нормы, в пределах которых допустимы недостачи и потери. Например, при перевозке персиков некоторое количество может быть раздавлено в таре, так как это очень нежный продукт, а на дорогах встречаются ямы и колдобины.

стоимость (масса) товара * норматив убыли / 100.

Бухгалтерские проводки по 94 счету

По факту проведенного расследования было установлено виновное лицо — механик производственного цеха Петренко С.Р. Стоимость спецодежды (4275 руб.) была удержана из зарплаты Петренко.

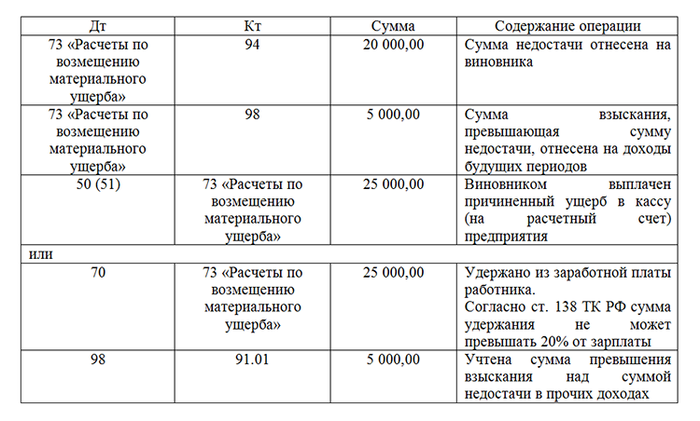

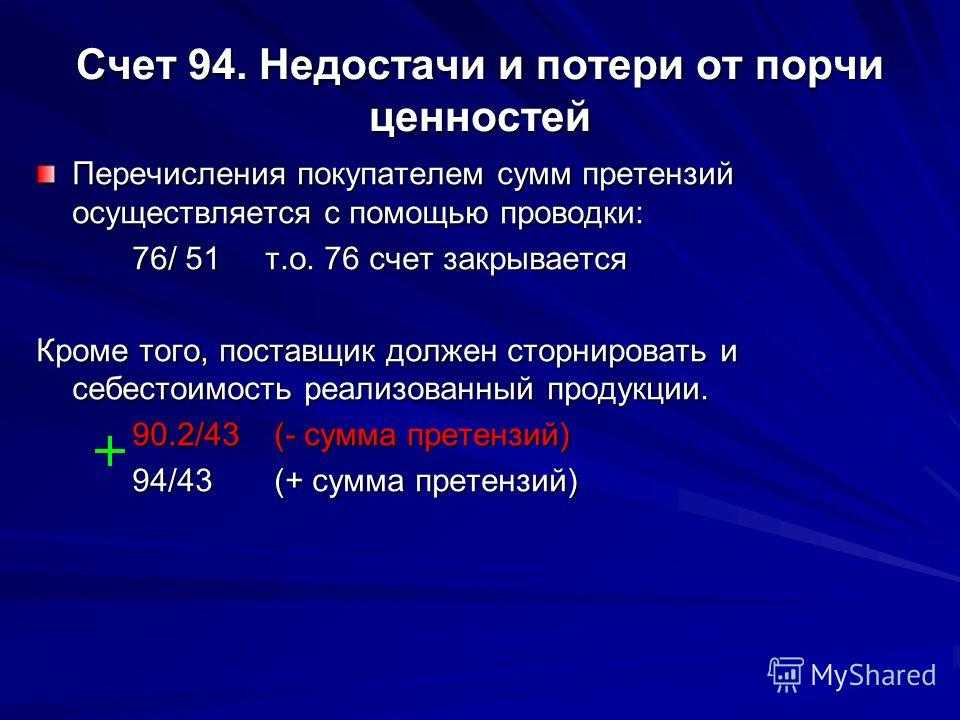

Отражение недостачи и ее возмещение были отражены в учете ООО «Механик»: Дт Кт Описание Сумма Документ 10.11 10.10 Выдана спецодежда мастеру цеха Петренко 4275 руб. Акт приема-передачи 20 10.11 Выданная спецодежда отражена в составе расходов 4275 руб.

Акт приема-передачи 94 98 Выявлена недостача (3 комплекта спецодежды * 1425 руб.) 4275 руб. Инвентаризационная ведомость 73 94 Учтена задолженность Петренко С.Р.

по выявленной недостаче 4275 руб. Акт комиссии 70 73 Из зарплаты Петренко удержана сумма в счет покрытия убытков от выявленной недостачи 4275 руб. Зарплатная ведомость 98 91.1 Сумма погашенного ущерба отражена в составе внереализационных доходов 4275 руб.

Если есть ответственный

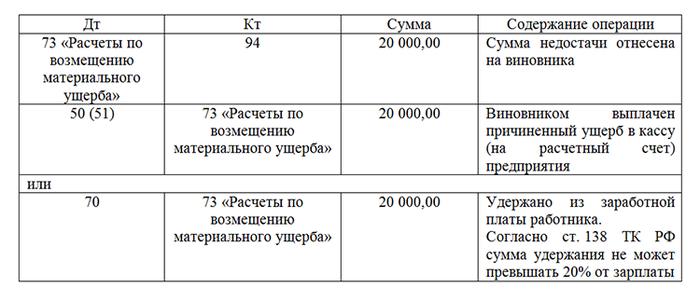

Однако если испорчено или украдено больше, чем положено по нормативу, то проводки закрытия 94 счета зависят от того — найден ли виновный. Если обнаружен конкретный человек, то бухгалтерии надо сделать записи:

- Дт 73 «Расчеты с персоналом по прочим операциям» субконто ответственное лицо Кт 94 — сумма ущерба возложена на виновника;

- Дт 70 «Расчеты с персоналом по оплате труда» Кт 73 — урон вычитается из заработной платы ответственного лица;

- Дт 98 «Доходы будущих периодов» Кт 91.1 «Прочие доходы» — взыскан суммовой ущерб с виновного лица, если потери относятся к прошлым периодам;

- Дт 94 Кт 76 «Расчеты с разными дебиторами и кредиторами» — если виновато стороннее лицо.

Для целей налогового учета во внереализационные расходы попадет сумма недостачи. То, что уплатил работник, нужно учесть во внереализационных доходах. Руководитель может принять решение простить виновное лицо. В таких случаях сумма возмещения в налогооблагаемую базу не входит.

Закрытие счета 94 «Недостачи и потери от порчи ценностей»

В бухгалтерском учете 94 счет закрывается при условиях:

- недостачи возмещаются виновным лицом через 73 счет;

- при отсутствии виновника потери списываются на 91.02;

- недостачи в пределах естественной убыли закрываются на расходы и издержки;

- при порче имущества в результате стихийных бедствий используется 99.

В течение отчетного периода предприятию необходимо максимально отразить все операции по счетам, чтобы получить полную картину о себестоимости и выручке. В конце месяца происходит подведение итогов работы компании для того, чтобы иметь представление о финансовой ситуации.

Корреспонденция счета 94

Таблица 1. По дебету счета 94:

Получите понятные самоучители по 1С бесплатно:

Таблица 2. По кредиту счета 94:

| Дт | Кт | Описание проводки |

| 08.3 | 94 | Списана недостача ТМЦ предназначенных для строительства (в пределах естественной убыли) |

| 20 | 94 | Нормируемые недостачи учтены в производстве |

| 23 | 94 | Нормируемые недостачи учтены во вспомогательном производстве |

| 25 | 94 | Нормируемые недостачи учтены на общепроизводственные затраты |

| 26 | 94 | Нормируемые недостачи учтены на общехозяйственные затраты |

| 29 | 94 | Нормируемые недостачи учтены в обслуживающем производстве |

| 44 | 94 | Нормируемые недостачи учтены в расходах на продажи |

| 70 | 94 | Ненормируемые недостачи возмещены из заработной платы сотрудника |

| 73.2 | 94 | Ненормируемые недостачи возмещены виновным лицом (не из заработной платы) |

| 91.2 | 94 | Ненормируемые недостачи списаны на прочие расходы |

Бухгалтерские проводки по 94 счету

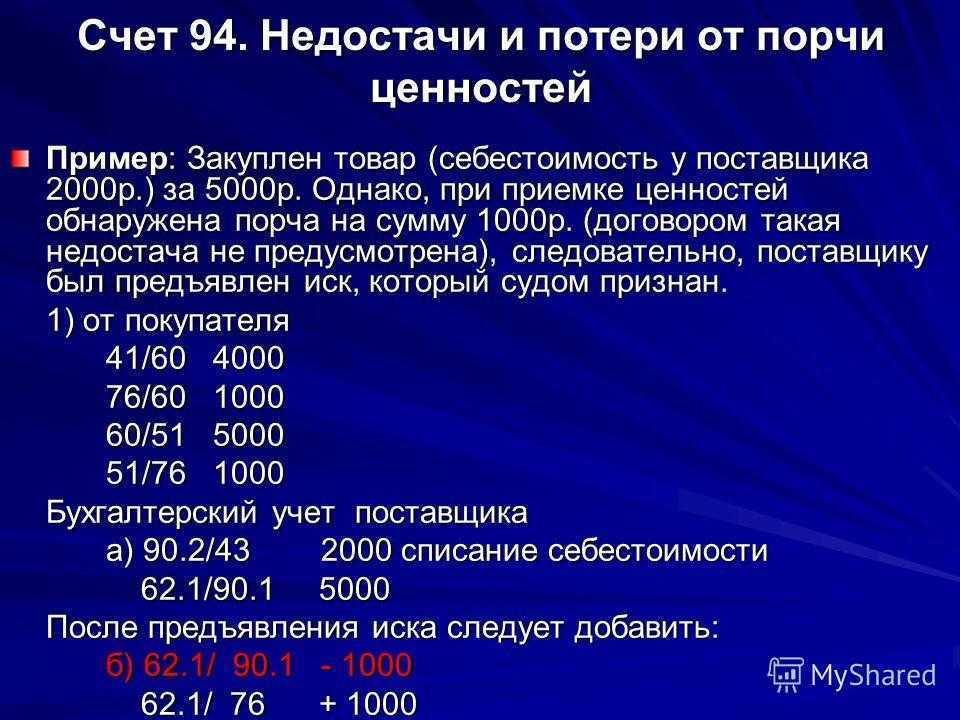

Операции по учету потерь и недостач для многих предприятию являются специфическими и нетипичными. Счет бухгалтерского учета 94 используют для отражения сумм выявленных недостач. В статье мы разберемся об особенностях учета недостачи и порчи ценностей, а также рассмотрим типовые проводки и примеры по 94 счету.

Факт недостачи товаров, материалов и прочих ценностей, которые являются собственностью организации, может быть выявлен по результатам проведенной инвентаризации, а также при проверке количественного наличия ТМЦ, полученных от поставщика. Потери ценностей, установленные по факту проведения инвентаризации, могут быть выявлены в связи с:

- естественной убылью ТМЦ;

- злоупотреблением должностных лиц организации;

- форс-мажорными ситуациями (стихийные бедствия, аварии и т.п.).

Недополучение ценностей от поставщика может быть связано с некорректным оформлением документов, а также с нарушениями, которые были допущены при отпуске и приемке товара.

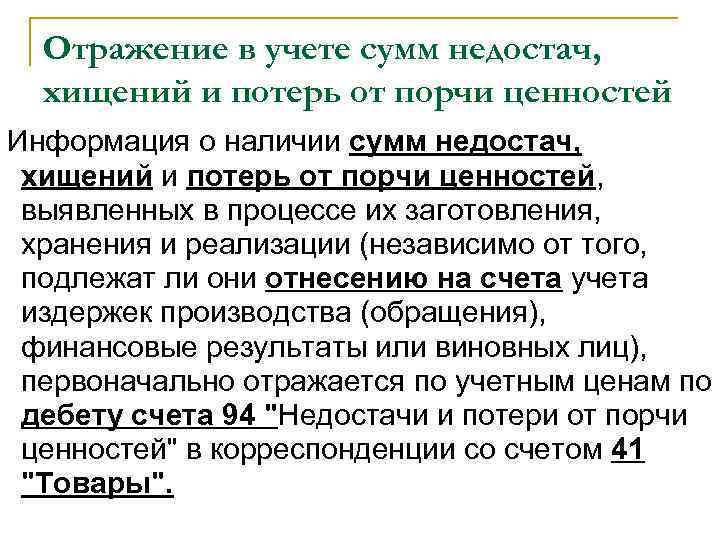

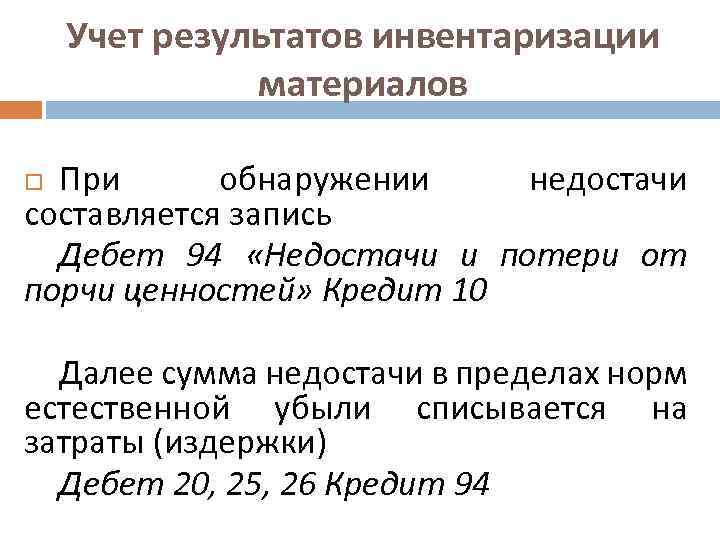

Для отражения обобщенной информации о суммах потерь и недостач, выявленных по факту приемки товара от поставщика или после проведения инвентаризации, используют счет 94. Списание ТМЦ (по фактической себестоимости), ОС (по остаточной себестоимости) и частично испорченных ценностей (по сумме фактических потерь) проводится по Дт 94. Также по Дт 94 отражается стоимость ТМЦ, недополученных от поставщиков.

Основанием для отражения операций по счету 94 является инвентаризационная ведомость. В случае выявления недостачи по приобретенному товару, ее сумма отражается в учете согласно первичных документов (расходные/приходные накладные, акты приема-передачи товара).

Как определить норму естественной убыли

Проводки по счету 94

Типовые проводки используются по итогам проведенной инвентаризации. К числу проводок с дебетом счета 94 относятся:

| Кредит счета | Наименование операции |

|---|

Фактическая цена утраченного товара

Недостачи продукции на производстве отражаются следующими дебетовыми проводками:

| Кредит счета | Наименование операции |

|---|---|

| Недостача продукции, которая была выявлена в основном незавершенном производстве | |

| Недостача продукции, которая была выявлена во вспомогательном незавершенном производстве |

Недостача продукции, которая была выявлена в незавершенном обслуживающем производстве

Корреспонденциями учитываются как естественная убыль ценностей, так и порча имущества при наличии вины материально ответственного лица. Более того, проводки позволяют учитывать потери и без вины конкретного лица.

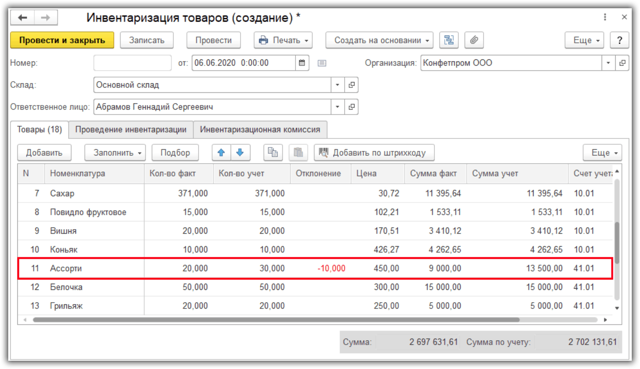

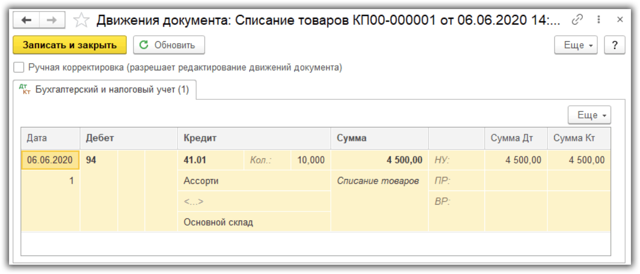

Инвентаризация товаров

Проведем инвентаризацию товаров. Документ находится в меню “Склад — Инвентаризация”.

Укажем склад и нажмем кнопку “Заполнить — Заполнить по остаткам на складе”.

Результат проверки заносим в поле “Кол-во факт”. Например, по одной из позиций выявили недостачу, меняем фактическое количество. Автоматически рассчитается отклонение.

Сохраняем документ, проводок он не делает.

Списание товаров

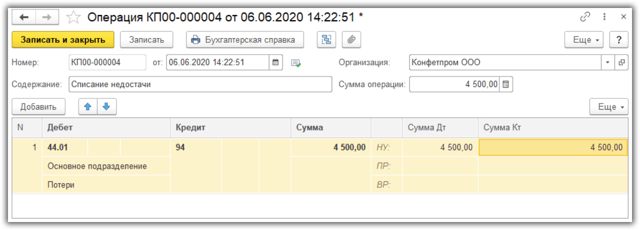

- На основании инвентаризации создадим документ “Списание товаров”.

Проведем документ. Недостача списана на счет 94.

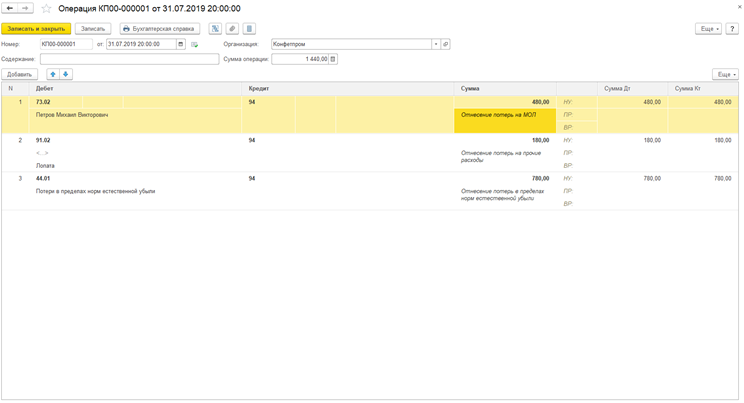

Закрытие 94 счета

Для закрытия счета создадим ручную операцию. Зайдем в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”.

- Нажмем кнопку “Создать — Операция”.

- Далее вводим нужные проводки.

В случае недостачи в пределах нормы, например, спишем на счет 44.01.

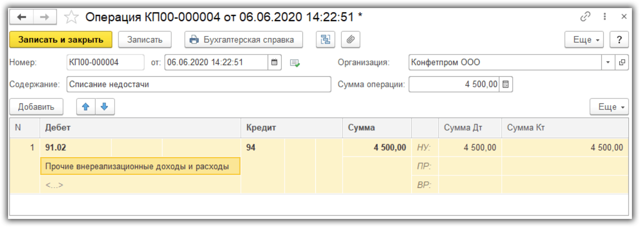

Если потери сверх нормы, спишем, например, на счет 91.02.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать Услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Остались вопросы?

СПРОСИТЕ в х!

Как уменьшить убыток прошлых лет в бухгалтерском учете

Как в 1С в текущем периоде внести исправление на 09 счёте «Отложенные налоговые активы» и уменьшить налоговый убыток за 2018 год на счёте 97 «Убытки прошлых лет»?

Сумма убытка, перенесённого на будущие периоды (не использованного для уменьшения налога на прибыль в отчётном периоде, но который будет принят в целях налогообложения в последующих отчётных периодах), признается вычитаемой временной разницей, которая приводит к образованию отложенного налогового актива (п. 11, 14 ПБУ 18/02).

На счетах бухгалтерского учёта признание и погашение отложенного налогового актива отражается соответственно по дебету и кредиту счета 09 «Отложенные налоговые активы» (п. 17 ПБУ 18/02, Инструкция по применению плана счетов бухгалтерского учёта, утв. приказом Минфина РФ от 31.10.2000 № 94н).

Давайте рассмотрим пример ситуации.

В фирме «Династия ООО» за 2018 год выявили ошибку в 2021 году: были излишне начислены проценты по займу в налоговом учёте. В 2018 году был убыток, после выявления ошибки, убыток уменьшился на 400 000 рублей. Уточнённую декларацию сделали вручную.

В настройках учётной политики ПБУ 18/02 ведётся балансовым методом с отражением в учёте ПР и ВР. Исходя из этого сделаем ручную операцию на 97.21 «Прочие расходы будущих периодов», создадим новую запись в справочнике «Расходы будущих периодов», где в «Вид для НУ» выберем Убытки прошлых лет. Сумма будет равна выявленному уменьшению убытка, т.е. 400 000 рублей, признание расходов будет «В особом порядке».

Период списания будет указан в удобное для бухгалтера время, в нашем случае дата 01.06.2021 года.

В результате ручной операции отложенный налоговый актив перенесён с убытков текущего периода на расходы будущих периодов только по НУ дебета 97 счёта, с минусом и той же суммой 400 000 рублей на временных разницах. Рис.1.

Это и есть основная операция по нашей теме, далее бухгалтер закроет месяц в «Расчётах налогового учёта по ПБУ/18» увидит проводки по дебету 68.04.2 – кредиту 09 «Расходы будущих периодов» на сумму 80 000 рублей и 99.09 дебет – 68.04.2 кредит, на ту же сумму.

Последние изменения придётся внести уже в декабре 2021 года, в декларации по налогу на прибыль в приложении 4 к разделу 2 «Расчёт суммы убытка или части убытка, уменьшающего налоговую базу». И в бухгалтерском годовом балансе, «Отчёте о финансовых результатах», по строкам 2412 «Отложенный налог на прибыль» и 2460 «Прочее».

Рисунок 1.

Рисунок 1.