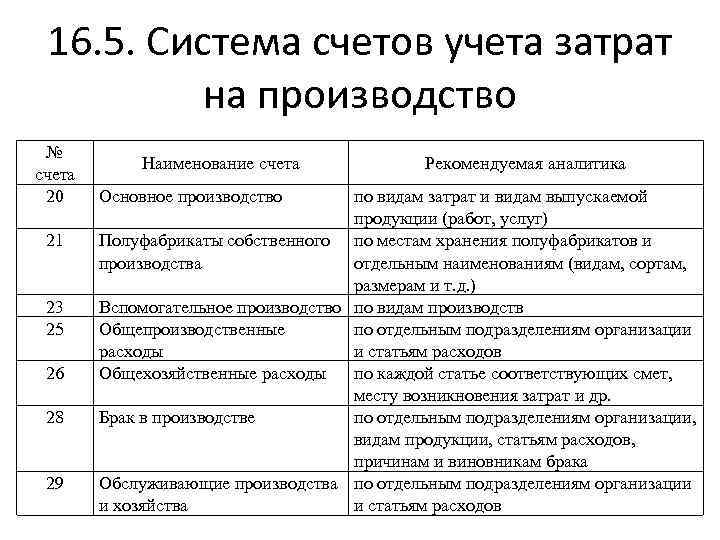

Счет 23. Вспомогательные производства

Счёт 23 «Вспомогательные производства» необходим для объединения и систематизирования информации об издержках производств, не относящихся к числу приоритетных направлений деятельности предприятия. Рассмотрим особенности работы со счетом.

Использование счета 23 в бухгалтерском учете

Счет 23 аккумулирует сведения о:

- ремонте оборудования и выпуске запасных частей инвентаря;

- транспортном обеспечении (если речь не идет о транспортных организациях);

- обработке продукции — засаливании, сушке и консервации овощей и фруктов на предприятиях, относящихся к торговой сфере;

- поставках энергии различных типов;

- заготовках леса.

На счёте 23 отражаются не только прямые расходы, возникающие в результате выпуска продукции или оказания услуг, но и косвенные, причиной которых является эксплуатация и содержание дополнительных производств, а также затраты, связанные с отбракованным товаром.

Проводки к счету 23

Использование счета 23 позволяет организации оценить реальную себестоимость продукции, а также выполненных работы и предоставленных услуг. Счет корреспондирует по кредиту со следующими счетами:

20 — учитывается при предоставлении услуг;

90 — принимается во внимание, если фирма занимается оказанием услуг для других предприятий;

40 — его использование регулируется учетной политикой организации.

В себестоимость продукции и оказанных услуг также входит определенная часть общехозяйственных затрат фирмы — это необходимо учитывать при работе со счётом 23 «Вспомогательные производства».

Субсчета, открываемые к счету 23

Для упрощения и структурирования процесса работы со счётом 23, в соответствии с учетной политикой предприятия могут быть открыты следующие дополнительные счета второго порядка:

23-1 «Предприятия, обеспечивающие ремонт оборудования»

При работе с субсчетом принимаются во внимание затраты на ремонт и обновление заводского оборудования и транспортных средств, а также на оснащение предприятий необходимой аппаратурой;

23-2 «Реставрация и отделка построек». С помощью субсчета ведется учёт затрат на организацию капитального ремонта сооружений;

23-3 «Парк транспортных средств»

Субсчёт обеспечивает контроль расходов, направленных на обеспечение надлежащей эксплуатации сельскохозяйственного транспорта;

23-4 «Грузовой и легковой автотранспорт». В процессе работы с субсчётом рассматриваются траты на содержание грузового и легкового транспорта;

23-5 «Энергетическая отрасль». В субсчете принимаются в расчёт издержки, связанные с использованием хозяйств, занимающихся выработкой энергии для потребностей производства;

23-6 «Обеспечение водными ресурсами». Используя субсчет, специалисты контролируют расходы на обеспечение оптимальных условий использования скважин с артезианской водой, водохранилищ и всей водоснабжающей аппаратуры;

23-7 «Гужевой транспорт». На субсчете учитываются затраты на содержание рабочего скоты и использование гужевого транспорта;

23-8 «Иные подсобные производства». С помощью субсчета производится подсчёт расходов подсобных производств, размещающихся на предприятии.

Проводки по кредиту

Кредитовые проводки счета 23 отражают главным образом списание затрат. Корреспондирующие счета показывают, на какие категории затрат распределяются накопленные суммы:

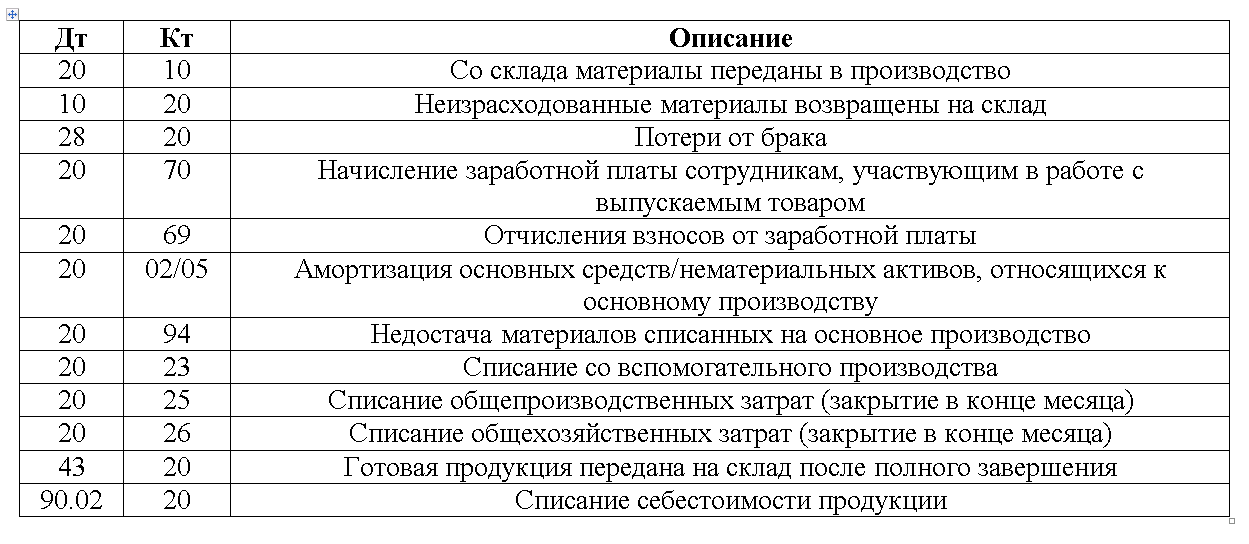

- Дт 20 Кт 23 — затраты отнесены на основное производство;

- Дт 25 Кт 23 — на общепроизводственные расходы;

- Дт 26 Кт 23 — на общехозяйственные расходы.

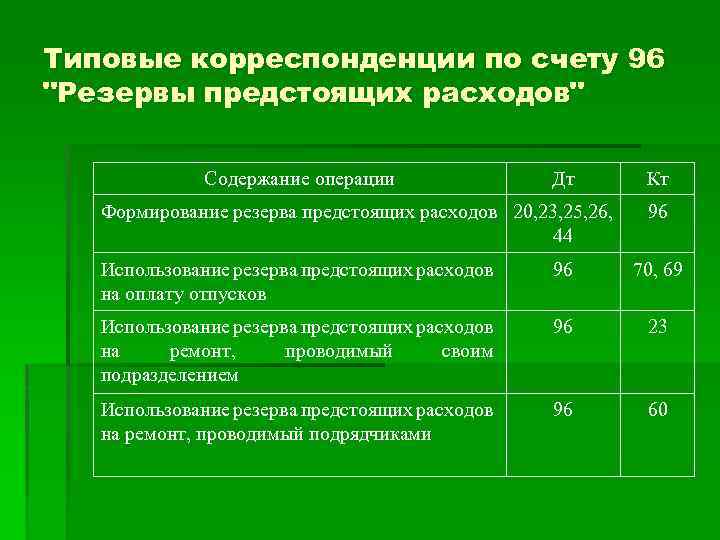

Учет затрат ремонтных подразделений возможен в двух вариантах, в зависимости от того, имеется ли на предприятии ремонтный фонд. Если такого фонда нет, то «ремонтные» затраты списываются так, как показано выше.

Если фонд создан, то его средства учитываются на отдельном субсчете к сч. 96 «Резервы предстоящих расходов». В этом случае затраты на ремонт списываются со счета 23 в дебет 96:

Дт 96 Кт 23.

Также вспомогательные производства могут оказывать услуги на стороне. Например, ремонтное подразделение — обслуживать технику других организаций или котельная — отапливать не только здания компании, но и ее соседей. В этом случае часть затрат, относящихся к «сторонней» выручке, списывается в дебет сч. 90.2 «Себестоимость продаж»:

Дт 90.2 Кт 23.

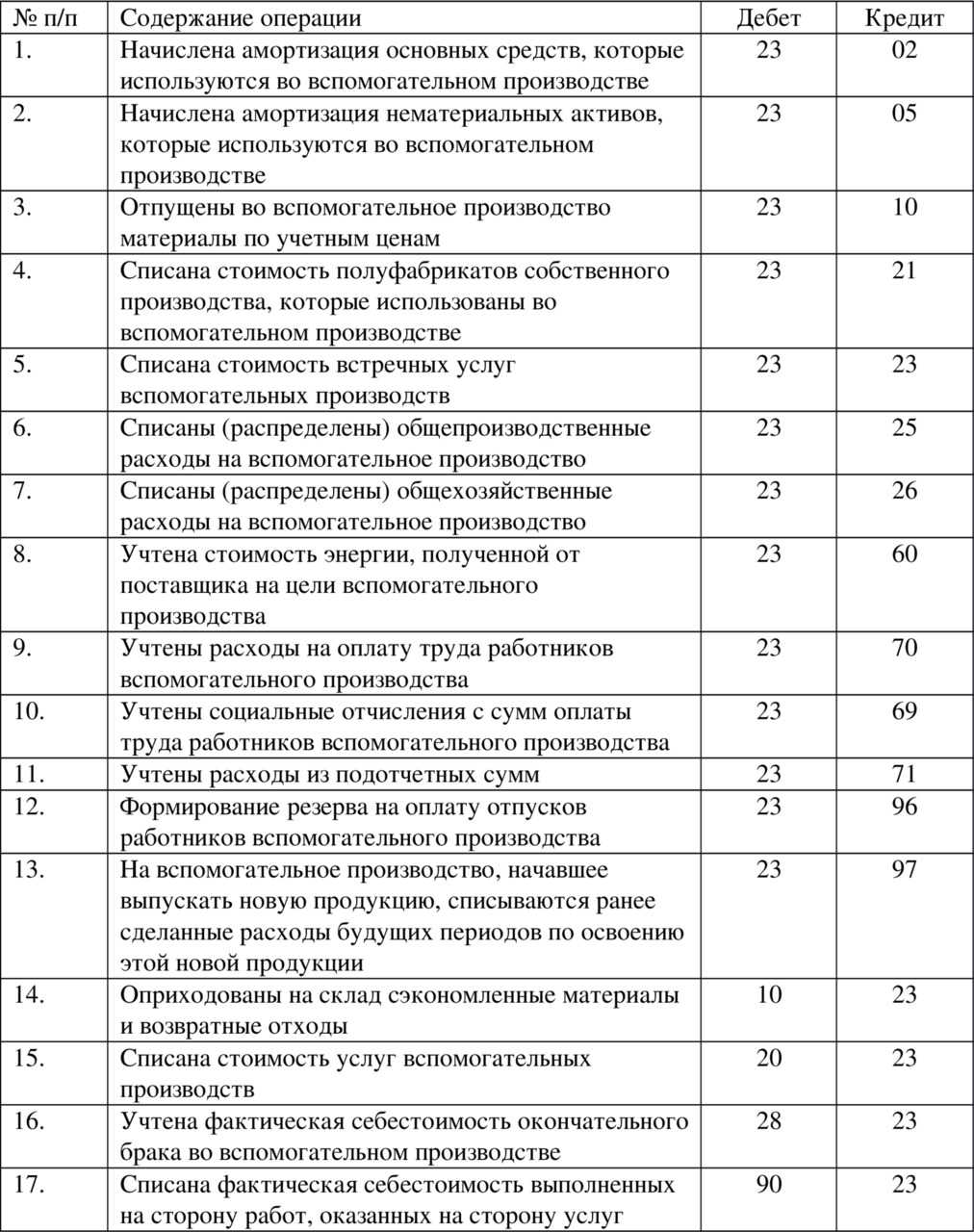

Счет 23: проводки

По сч. 23 формируются следующие проводки:

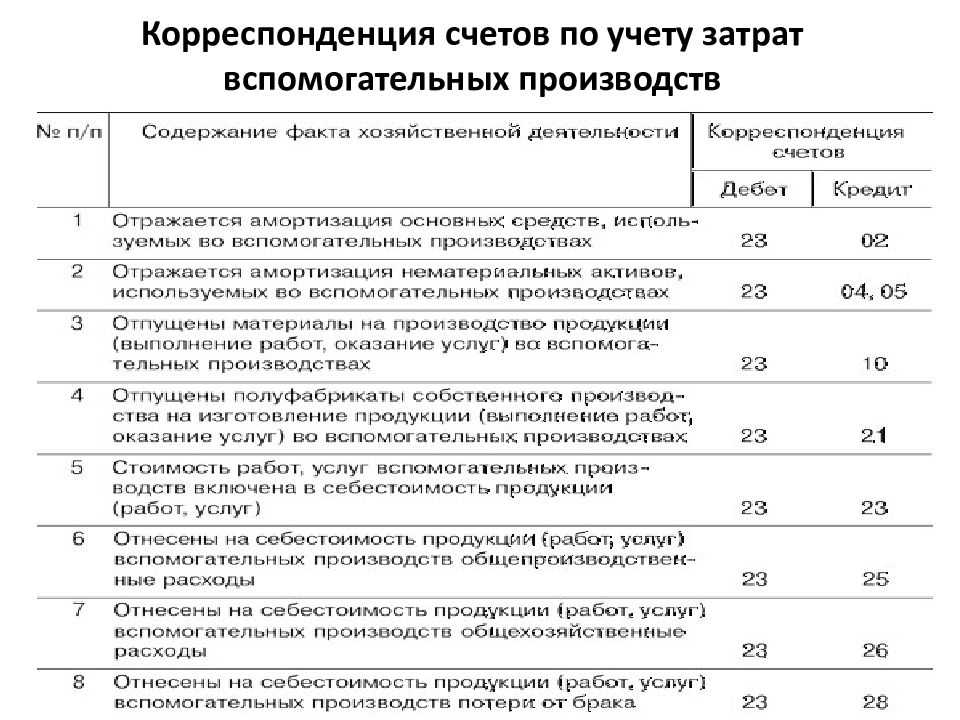

- Д 23 – К 02 (05) – отражение амортизации по основным средствам (нематериальным активам), применяемым во вспомогательных производствах.

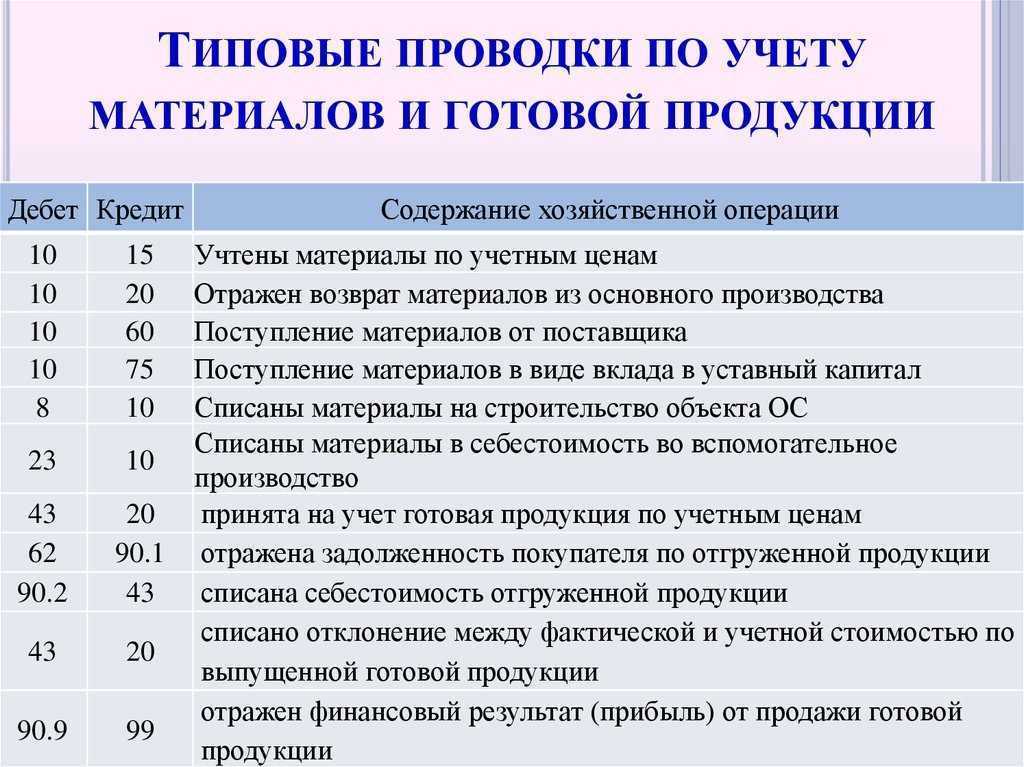

- Д 23 – К 10 (43) – передача в цеха-помощники материалов (готовой продукции).

- Д 23 – К 60 (76) – привлечение для оказания услуг вспомогательному подразделению сторонних организаций.

- Д 23 – К 70 (69) – начисление заработной платы сотрудникам вспомогательных производств и страховых взносов с нее.

- Д 10 – К 23 – передача готовых изделий вспомогательных подразделений на склад материалов.

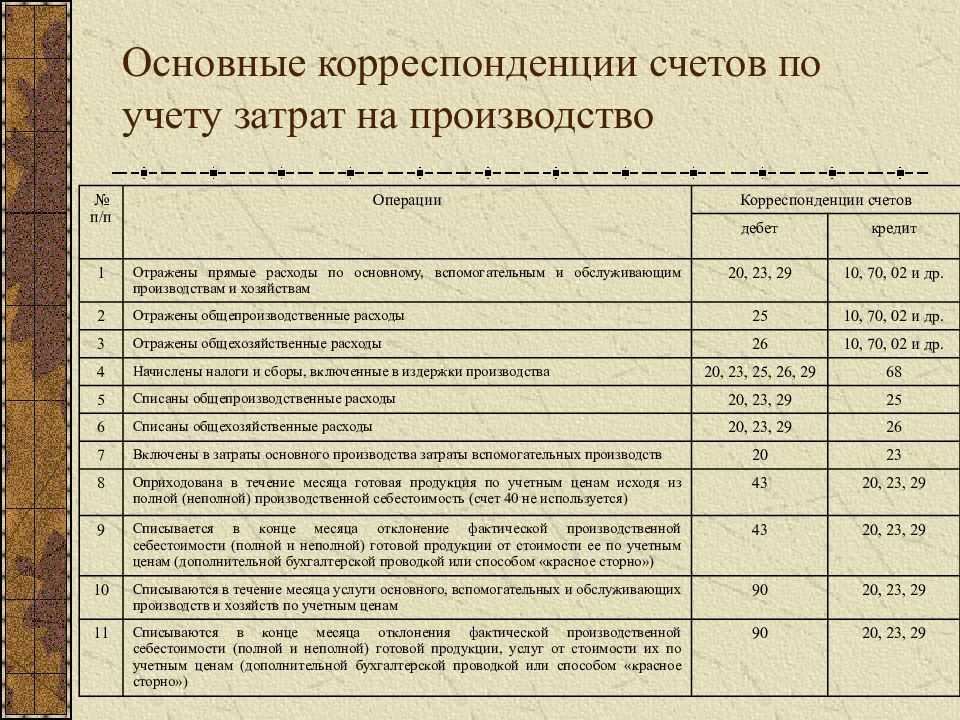

- Д 20 (25, 26) – К 23 – списание затрат на основное производство (общепроизводственные или общехозяйственные нужды).

- Д 90 – К 23 – списание стоимости продукции цехов-помощников в случае ее реализации сторонним потребителям.

Счет 23 закрывается в тот момент, когда изделия вспомогательного подразделения передаются на нужды других департаментов компании или реализуются сторонним потребителям. Как распределить совокупные затраты предприятия между основными и вспомогательными производствами – прописывается в учетной политике организации.

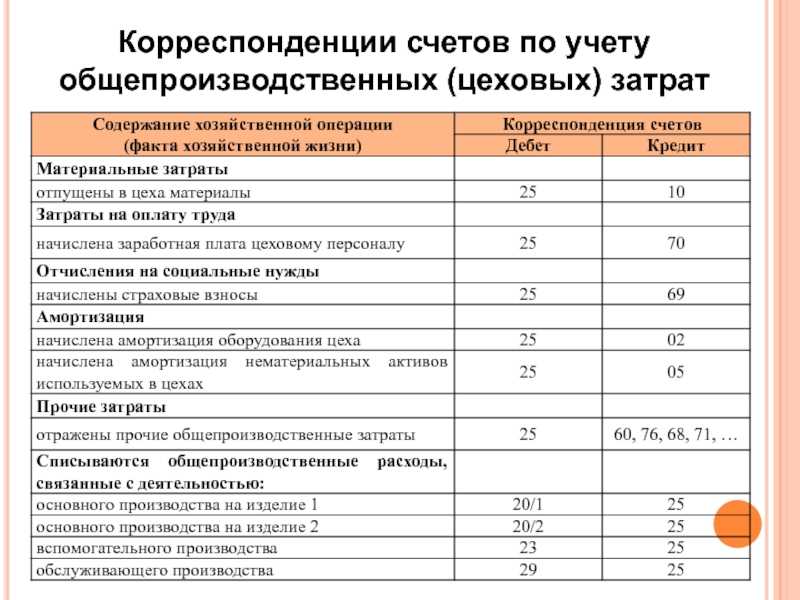

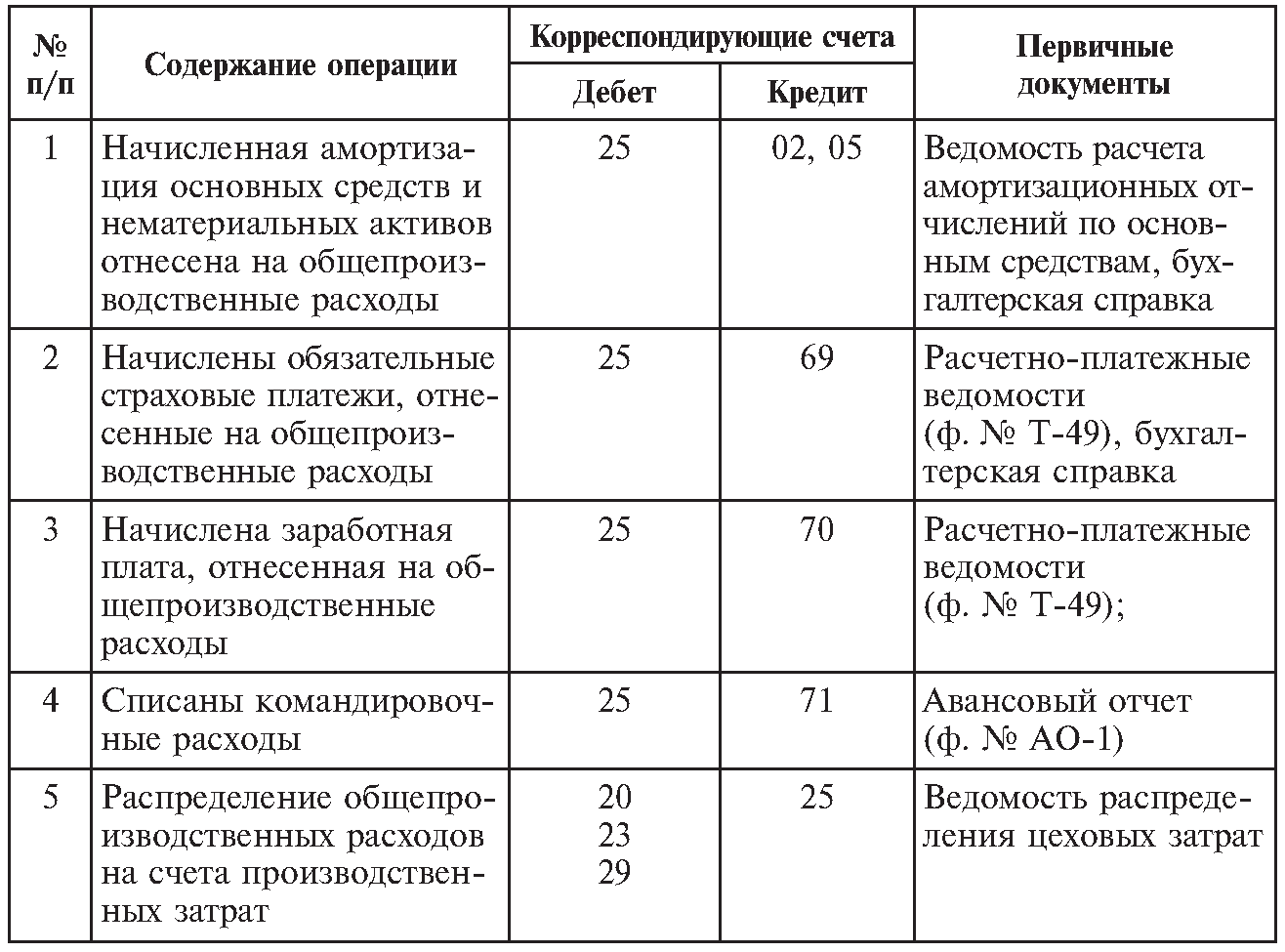

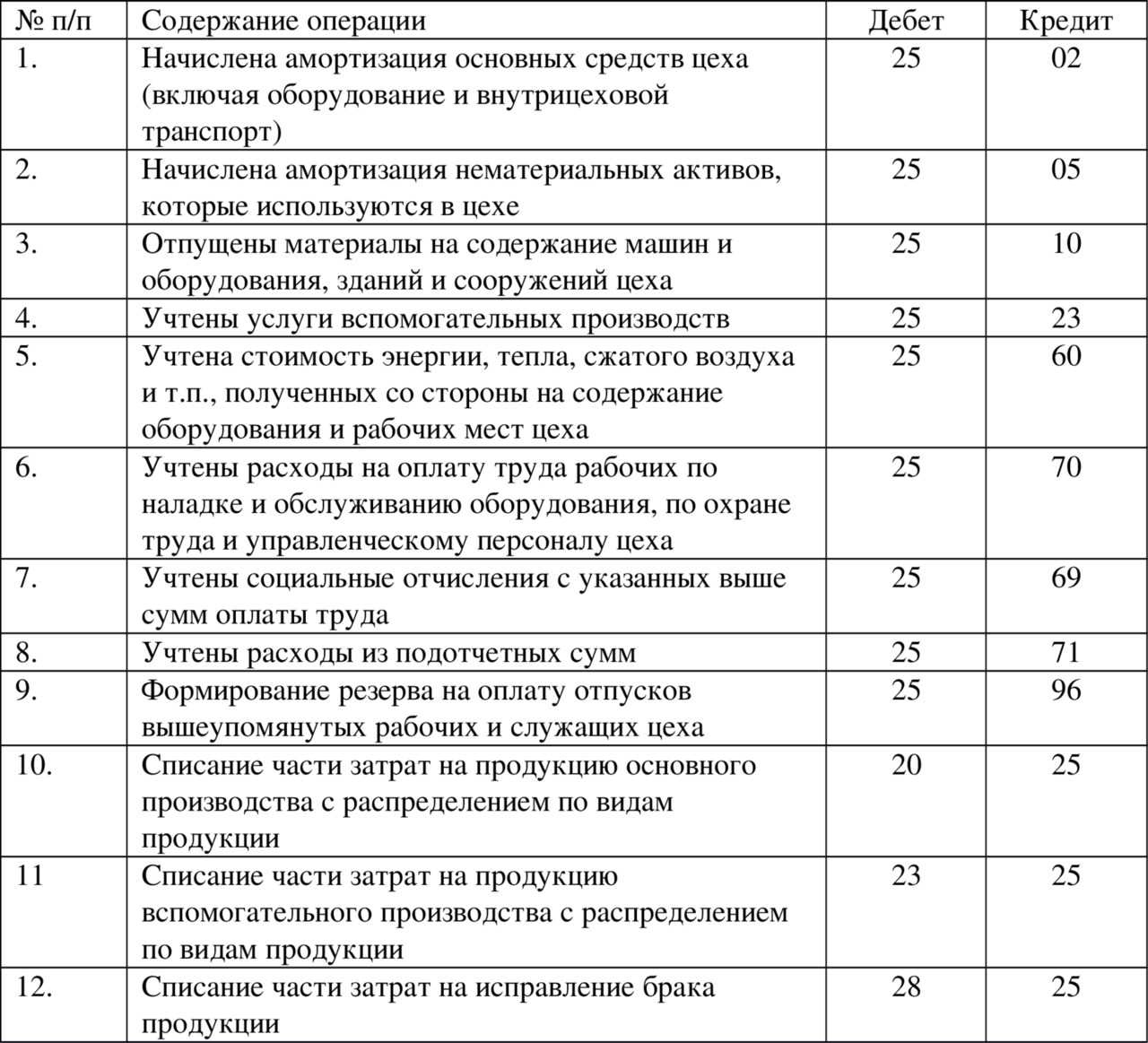

Счёт 25 «Общепроизводственные расходы»

Важным дополнением к характеристике счёта 25 «Общепроизводственные расходы», изложенной в инструкции по применению плана счетов, является то, что на нём могут быть отражены затраты на ремонт не только основных средств, но и «иного имущества».

На счёте 25 «Общепроизводственные расходы» учитываются косвенные расходы по обслуживанию основных и вспомогательных производств, когда выпускаются два и более наименования изделий. К ним относятся расходы на содержание и эксплуатацию машин и оборудования, по управлению и обслуживанию производства и т. п. Величина этих расходов в большинстве случаев зависит от объема производства.

Все такие расходы в течение месяца собираются на дебете счёта 25 «Общепроизводственные расходы», а по окончании месяца их общая сумма распределяется между видами производимой продукции и списывается, как правило, на счёт 20 «Основное производство». Таким образом, на 1 число каждого месяца счёт 25 «Общепроизводственные расходы» сальдо не имеет.

Общепроизводственные расходы могут распределяться между видами продукции разными способами (пропорционально сумме заработной платы производственных рабочих, прямым затратам, числу машино-часов работы оборудования и др.), выбор которых зависит от учётной политики.

Если калькулирование проводится не по наименованиям вырабатываемой продукции, а по центрам ответственности, то надобность в распределении общепроизводственных расходов по видам готовой продукции отпадает.

Если ставится задача исчисления цеховой себестоимости, то целесообразно включение общепроизводственных расходов в состав затрат, отражённых на счёте 20 «Основное производство».

Если ставится задача распределения общепроизводственных расходов по видам (наименованиям) продукции, или по центрам ответственности, то возникает проблема, по какой базе провести это распределение.

Чаще всего это распределение выполняется пропорционально заработной плате работников основного производства. Такое решение мотивируется теоретическими и практическими причинами.

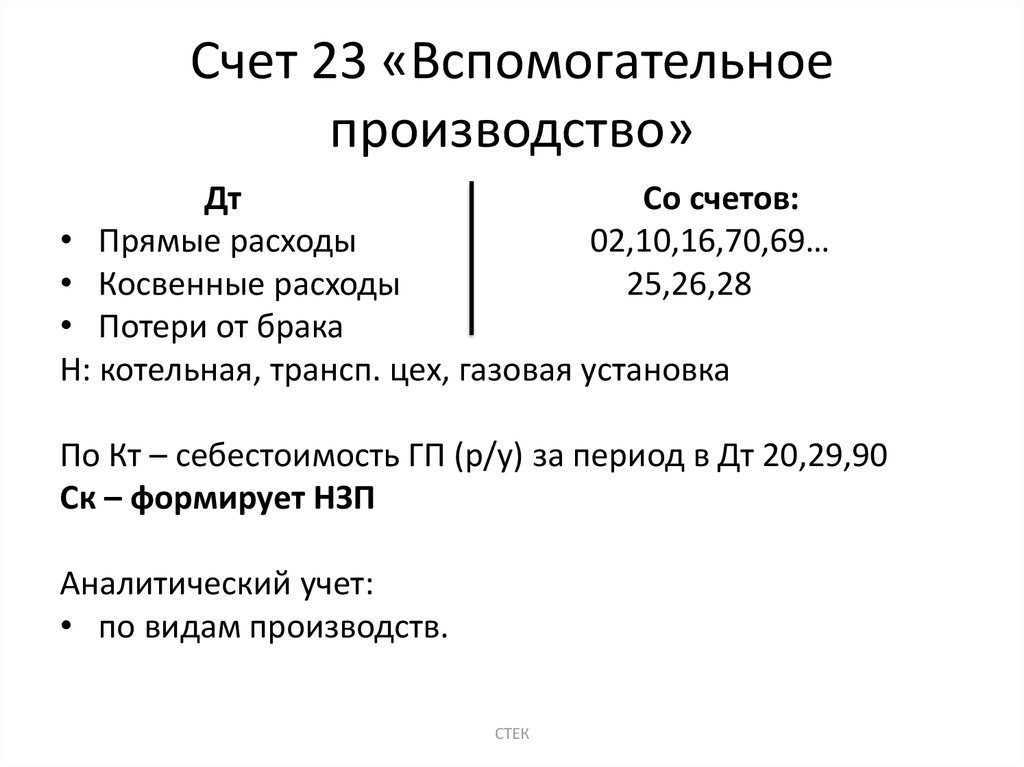

Бухгалтерский учет на счете 23

Некоторым предприятиям в помощь основному производству приходится открывать вспомогательные производства. В этом случае есть отдельный в бухгалтерском учете счет 23.

Общая характеристика 23 счета

Согласно Плану счетов финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), 23-й счет бухгалтерского учета – это «Вспомогательные производства».

Данный счет затрат 23 предназначен для обобщения информации о расходах производств, которые являются вспомогательными (подсобными) по отношению к основному производству организации.

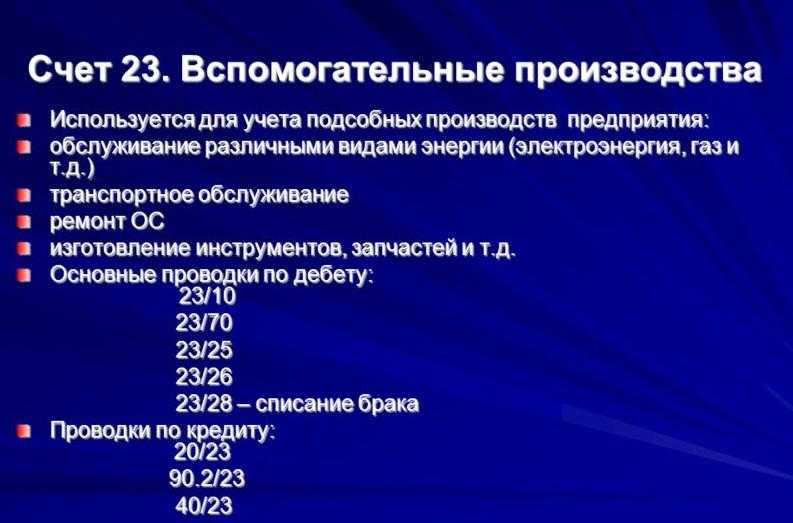

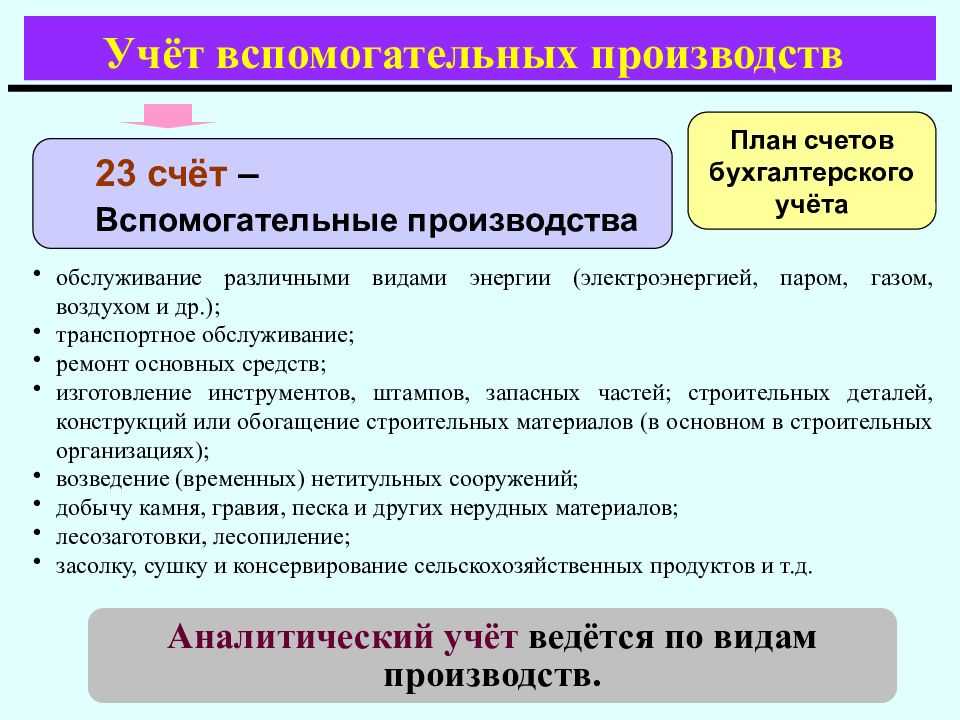

В частности, счет номер 23 используют для учета затрат производств, обеспечивающих:

- снабжение разными типами энергоресурсов – электричеством, паром, газом, воздухом и др.;

- транспортное обслуживание;

- ремонт ОС;

- изготовление инструментов, штампов, запасных частей;

- производство строительных деталей, конструкций или обогащение строительных материалов (больше актуально для строительной сферы);

- возведение временных сооружений;

- добычу камня, гравия, песка и других нерудных материалов;

- заготовку леса, его распил;

- засолку, сушку и консервирование сельхозпродукции и т. д.

Кроме того, 23 счет – активный.

Отметим, что сальдо счета 23 на конец месяца показывает стоимость незавершенного производства.

Аналитический бухучет по счету 23 ведут по видам производств.

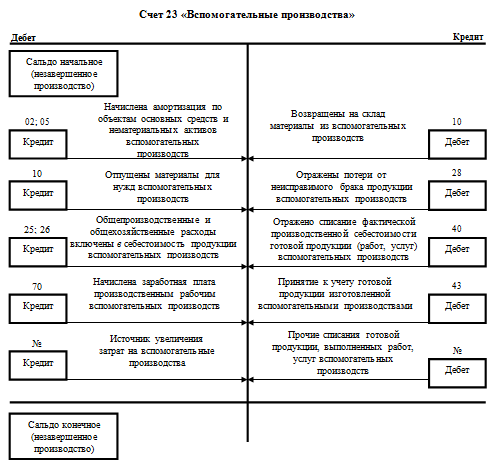

Что по дебету счета 23

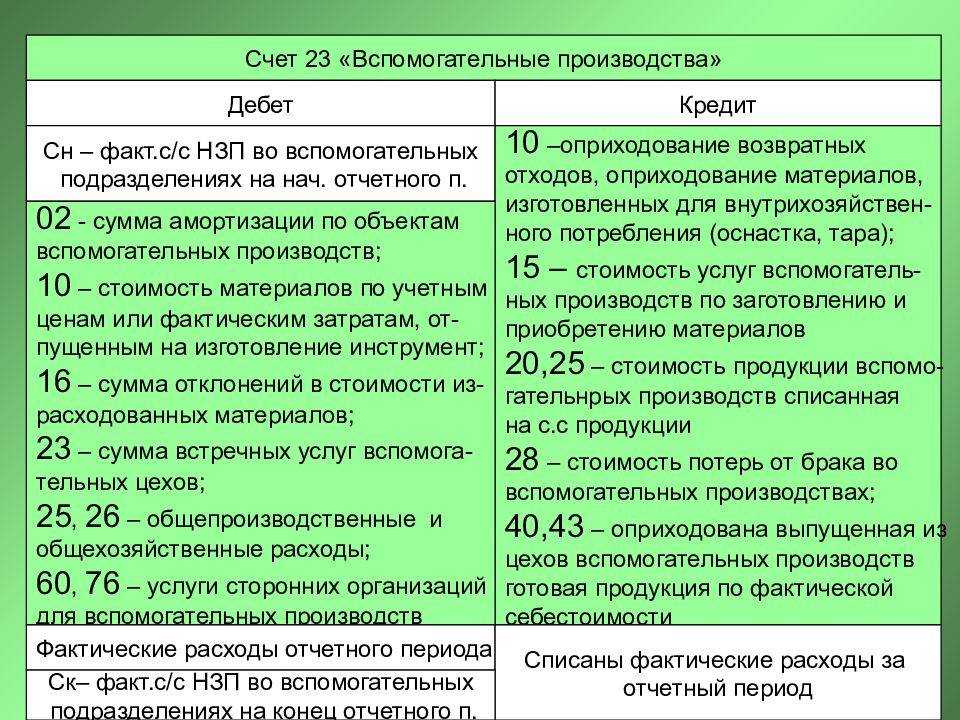

Сотрудники в бухгалтерии на 23 счете по дебету отражают:

- прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг;

- косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств;

- потери от брака.

Как закрыть 23 счет

Когда необходимо закрытие счета 23, прямые расходы, связанные непосредственно с выпуском продукции/выполнением работ/оказанием услуг, списывают на счет 23 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, берут на списание в счет 23 со счетов:

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы».

Потери от брака списывают на счет 23 с кредита счета 28 «Брак в производстве».

Существующие субсчета 69

Счет 69, субсчета которого отражают данные в разрезе государственных фондов-получателей платежей, показывает начисленные и оплаченные суммы взносов:

- 69-01 — счет для отражения платежей по социальному страхованию, которые оплачиваются в пользу Фонда социального страхования.

- 69-02 — учет пенсионных начислений в пользу Пенсионного фонда России. В зависимости от деятельности предприятия на этом субсчете могут быть открыты дополнительные разделы для отражения информации о взносах на доплату определенным категориям работников, к примеру, работникам авиации, организаций угольной промышленности, и занятым на работах с вредными или тяжелыми условиями труда.

- 69-03 — учет платежей по обязательному медицинскому страхованию работников. Субсчет подразделяется на выплаты в Федеральный фонд ОМС и территориальный.

- 69-07 — взносы на накопительную часть пенсии, осуществляемые на основании заявления работника.

- 69-08 — взносы работодателя за сотрудников в частные медицинские центры.

- 69-11 — счет для начисления (расхода) сумм на страхование от профессиональных заболеваний или несчастных случаев на производстве в пользу ФСС.

Внимание! Если у предприятия возникают взаимоотношения с другими внебюджетными фондами, тогда бухучет предусматривает возможность открытия других субсчетов для упрощения учета операций. Субсчета 69

Субсчета 69

Что по кредиту 23 счета

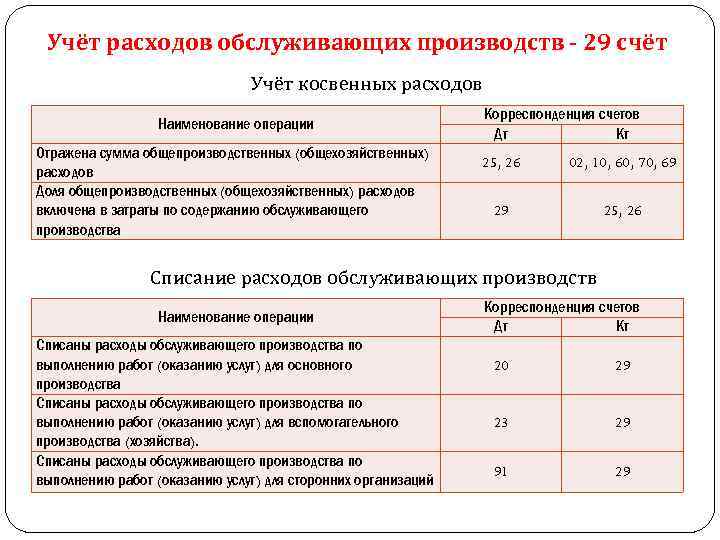

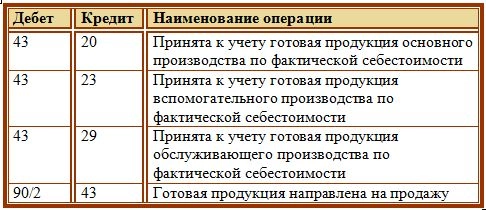

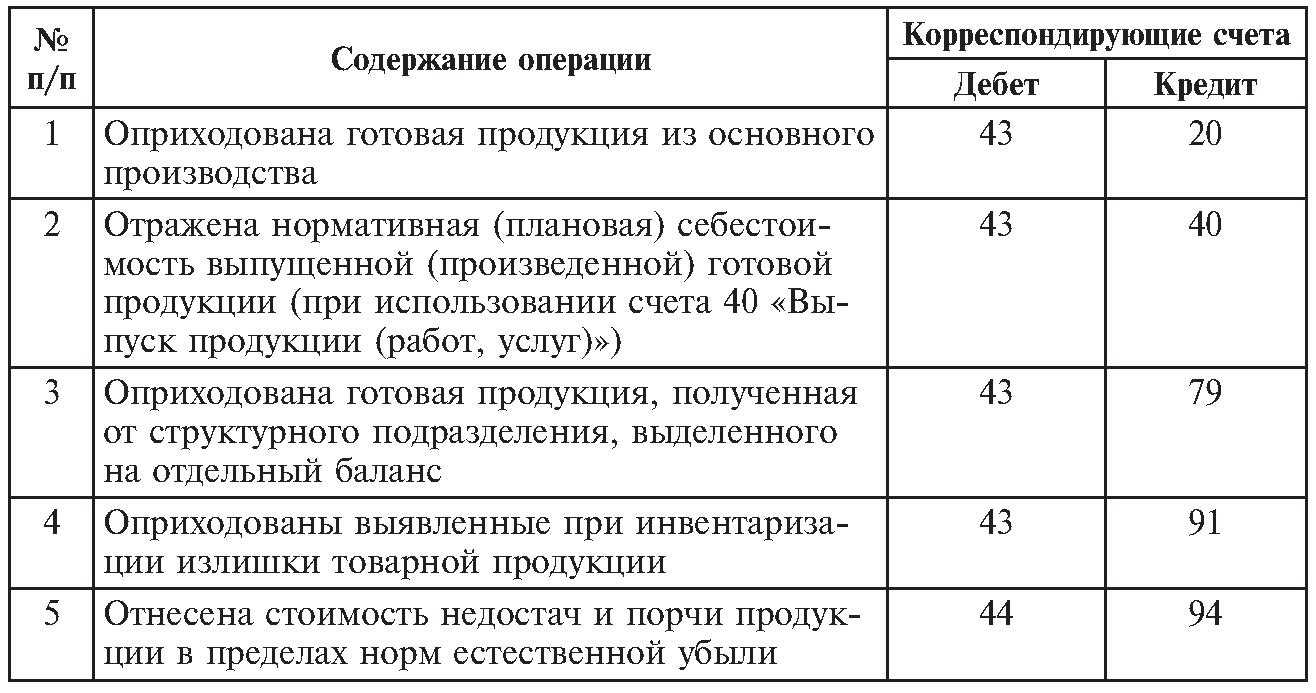

Здесь при операциях по счету 23 отражают суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Их списывают со счета 23 в дебет счетов:

- 20 «Основное производство» – при отпуске продукции (работ, услуг) основному производству;

- 29 «Обслуживающие производства и хозяйства» – при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

- 90 «Продажи» – при выполнении работ и услуг для сторонних организаций;

- 40 «Выпуск продукции (работ, услуг)» – при использовании этого счета для учета затрат на производство и др.

Примеры операций и проводок по 23 счету

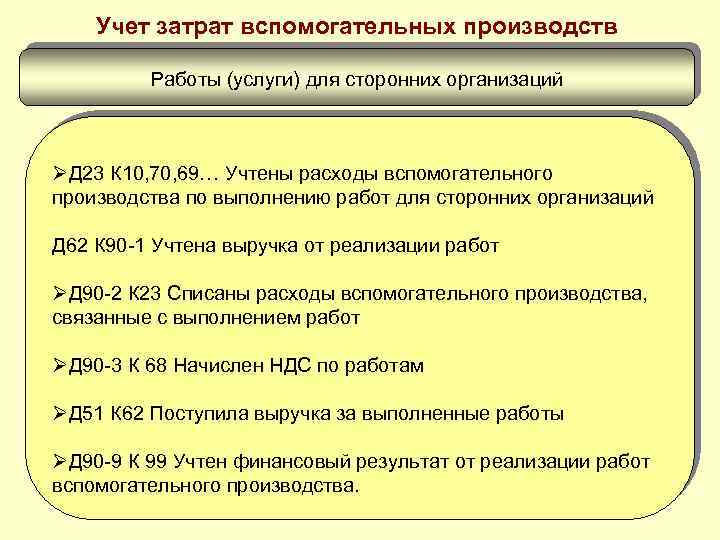

Пример 1. Выполнение работ для нужд сторонней организации

В ООО «Весна» выполнение работ для нужд сторонней организации отражено следущими проводками по 23 счету:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 23 | 10/70/69 | 29 000 | Учтены расходы по выполненным работам | 261-АПК, 264-АПК, 267-АПК, 265-АПК, 136-АПК, 137-АПК, Т-49, Бухгалтерская справка |

| 62 | 90.01 | 59 000 | Учтена выручка по реализации | Акт сдачи-приёмки ремонтных работ |

| 90.02 | 23 | 29 000 | Расходы списаны | Отчёт о распределении услуг вспомогательного производства, 301-АПК |

| 90.03 | 68 НДС | 9 000 | НДС начислен | Акт сдачи-приёмки ремонтных работ |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт сдачи-приёмки ремонтных работ, Бухгалтерская справка-расчёт |

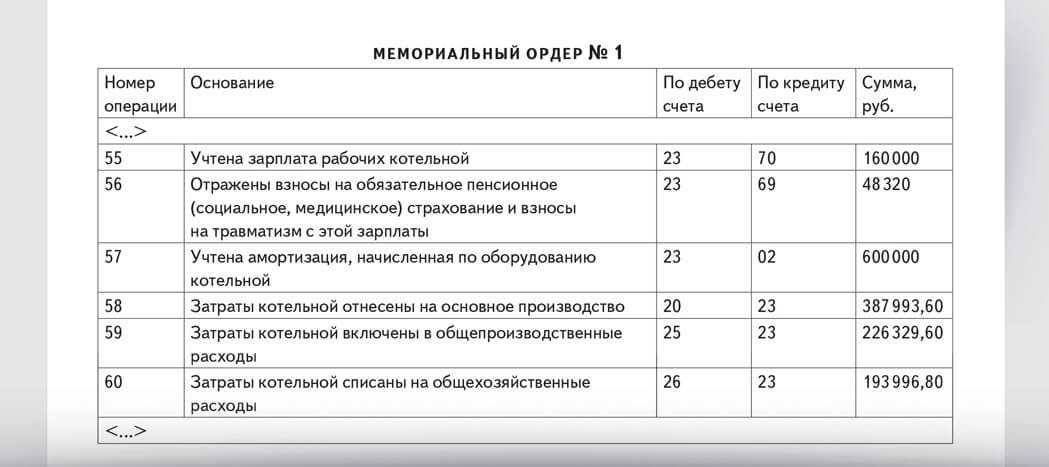

Пример 2. Учет расходов на нужды основного и обслуживающего производств

Допустим, ООО «Весна» имеет котельную для вспомогательного и обслуживающего производства. По итогу отчётного периода расходы производств составили:

- основное (готовая продукция) – 150 000руб.;

- обслуживающее – 31 000руб.;

- вспомогательное (теплоэнергия) – 60 000руб.

Согласно учётной политики ООО «Весна» расходы вспомогательного производства распределяет в пропорции с прямыми расходами на содержание производств.

Расходы на нужды основного и обслуживающего производств в ООО «Весна» отражены проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 10/70/69 | 150 000 | Отражены затраты основного производства | Акт о списании ТМЦ, Рапорт о движении деталей и т.д. |

| 29 | 10/70/69 | 31 000 | Отражены затраты обслуживающего производства | |

| 23 | 10/70/69 | 60 000 | Отражены затраты вспомогательного производства | 261-АПК, 264-АПК, 267-АПК, 265-АПК/ 136-АПК, 137-АПК,

Т-49, Бухгалтерская справка |

| 20 | 23 | 37 344 | Списание расходов вспомогательного производства на содержание основного производства | 102-АПК, ОС-3 |

| 29 | 23 | 7 718 | Списание расходов вспомогательного производства на содержание обслуживающего производства | 301-АПК, ТТН и т.п. |

Учет выпуска готовой продукции в 1С 8.3

По правилам бух.учета выпуск готовой продукции может вестись и с применением счета 40 «Выпуск продукции (работ, услуг)», и без применения данного счета. Такая возможность предусмотрена в базе 1С 8.3. Будем использовать счет 40 или нет – это необходимо отразить в учетной политике организации. Раздел Главное → Настройки → Учетная политика:

Далее закладка Затраты → Дополнительно. Если организация планирует учитывать отклонение фактической себестоимости продукции от плановой себестоимости, то необходимо поставить соответствующий флаг Учитывать отклонения от плановой себестоимости. В противном случае данный флажок устанавливать не требуется:

Для отражения выпуска готовой продукции в 1С 8.3 применяется документ Отчет производства за смену. Используя данный документ, можно оформить следующие операции:

- Выпуск готовой продукции;

- Выпуск готовой продукции и списание материалов.

При необходимости можно оформить только выпуск готовой продукции в документе Отчет производства за смену, где заполняем лишь закладку Продукция. Такой вариант заполнения может быть использован, когда за выпуск продукции отвечает, например, начальник цеха, а материал списывает другой сотрудник.

При проведении документа в учете отражается только факт выпуска готовой продукции. Списание материалов не происходит:

Тогда материалы необходимо списать документом Требование – накладная. В 1С 8.3 его можно создать на основании документа Отчет производства за смену. Документом будет списан материал, израсходованный на выпуск количества продукции, отраженного в отчете производства за смену:

Также данный документ можно создать из раздела Склад → Склад → Требования-накладные → Создать, если списание материалов в производство будет оформляться до выпуска готовой продукции.

Выпуск готовой продукции со списанием материалов в 1С 8.3

При таком оформлении выпуска готовой продукции одним документом отражается факт выпуска готовой продукции и этим же документом отражается списание материалов. То есть в документе Отчет производства за смену нужно заполнить и закладку Продукция и закладку Материалы:

Закладку Материалы заполним при помощи кнопки Заполнить. Таким образом на закладке отразятся материалы согласно спецификации, указанной на закладке Продукция. При необходимости можно внести изменения, добавить или удалить какой-либо материал, изменить количество:

После проведения документа будет списан материал, указанный в документе и учтена готовая продукция. В дебете счета 43 будет отражена готовая продукция по плановой себестоимости:

Выпуск готовой продукции с использованием счета 40

Предположим, что согласно учетной политике для учета отклонения фактической себестоимости продукции от нормативной (плановой) себестоимости используется счет 40. Для этого в базе 1С 8.3 сделаем соответствующие настройки Учетной политики:

Для сопоставления данных воспользуемся примером, рассмотренным выше. Оформим документ Отчет производства за смену. Как и в предыдущем случае будем одним документом списывать материалы и отражать выпуск готовой продукции.

При таком способе учета после проведения документа по кредиту счета 40 увидим плановую себестоимость выпущенной продукции:

Операцией Закрытие месяца в 1С 8.3 в дебет счета 40 будет списана фактическая себестоимость выпущенной продукции. А по кредиту счета 40 будет отражено отклонение фактической себестоимости от плановой себестоимости:

Если фактическая себестоимость меньше запланированной себестоимости, то отклонение будет отрицательным. Иначе фиксируется положительное отклонение. В приведенном примере фактическая себестоимость 886,40 руб., а плановая – 3 000 руб., отклонение – 2 113,60 руб. Отклонение можно увидеть как в оборотно-сальдовой ведомости по счету 40, так и в справке-расчет себестоимости готовой продукции:

Согласно оборотно-сальдовой ведомости, программа 1С 8.3 зафиксировала отрицательное отклонение фактической себестоимости от плановой:

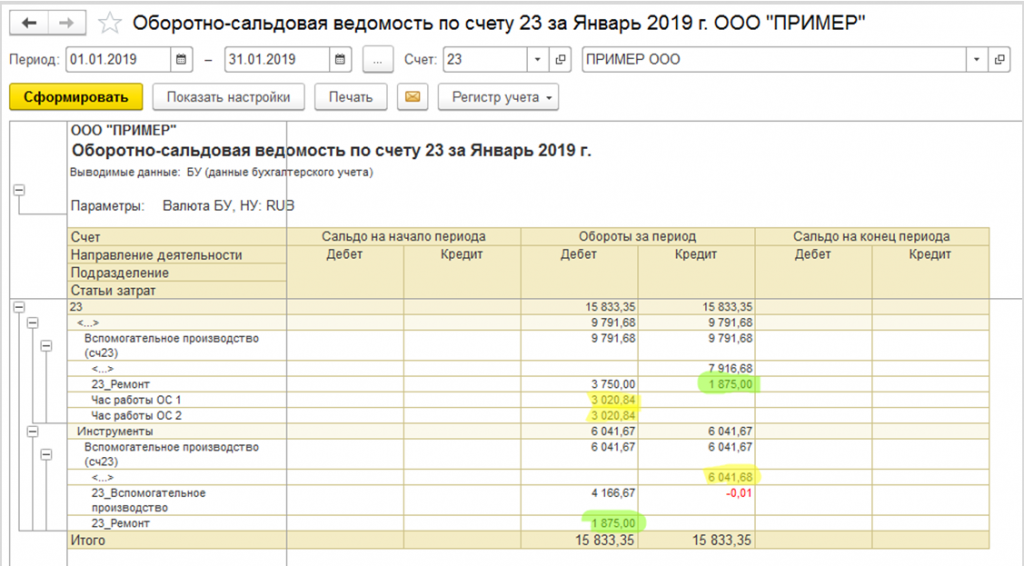

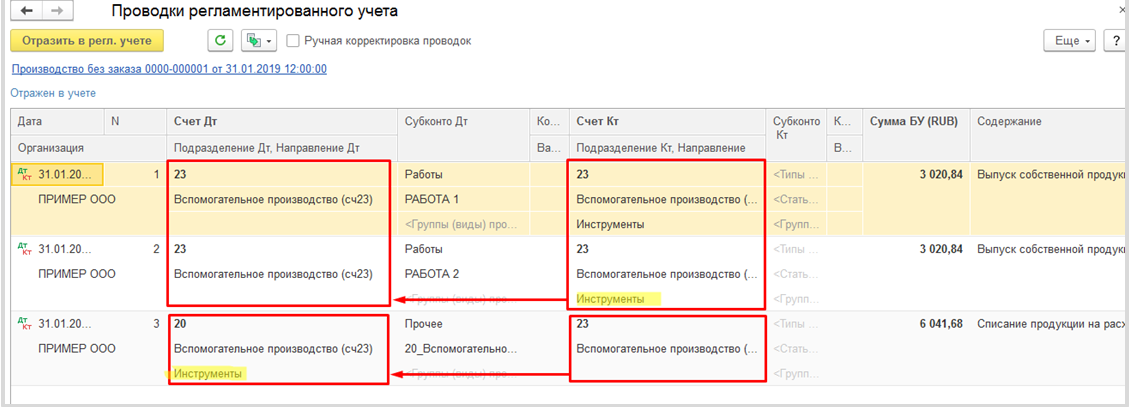

Проводка Дебет 23 Кредит 23

Проводка Дебет 23 Кредит 23 чаще всего применяется в ситуациях, когда одно вспомогательное подразделение передает свою продукцию или оказывает услуги другому вспомогательному подразделению. Таким образом, запись Дебет 23 Кредит 23 делается в разрезе аналитики по разным вспомогательным производствам.

На мукомольном комбинате имеются:

- собственный парк спецтранспорта;

- собственный сортировочно-погрузочный цех для готовой продукции;

- цех по производству инвентаря и инструментов;

- ремонтная мастерская.

По учетным регламентам предприятия использованный в основном производстве инвентарь и ремонтные работы учитываются на счете 20, а расходы на погрузку и доставку готовой продукции покупателям собственным транспортом — на счете 44 «Расходы на продажу».

1. Ремонтная мастерская выполнила работы по ремонту оборудования погрузочного цеха на сумму 100 000 руб. При этом был использован инвентарь и инструменты из собственного цеха на сумму 20 000 руб.

2. Ремонтная мастерская также произвела ремонт оборудования элеватора на сумму 500 000 руб. При этом использовалась продукция собственного инвентарно-инструментального цеха на 130 000 руб.

Чтобы правильно распределить суммы, формирующие фактическую величину основного производства по счету 20, расходы на продажу на счете 44, а также сальдо счетов вспомогательных производств, необходимо выполнить проводки типа Дебет 23 Кредит 23:

- Дт 23 (ремонтная мастерская) Кт 23 (цех инвентаря и инструментов) — 150 000 руб. (20 000 + 130 000). Продукция цеха передана в ремонтную мастерскую.

- Дт 23 (погрузочный цех) Кт 23 (ремонтная мастерская) — 100 000 руб. Выполнен ремонт в погрузочном цехе силами собственной ремонтной мастерской.

- Дт 20 Кт 23 (ремонтная мастерская) — 500 000 руб. Выполнен текущий ремонт оборудования основного производства силами собственной ремонтной мастерской.

- Дт 44 Кт 23 (погрузочный цех) — 100 000 руб. Стоимость текущего ремонта оборудования в погрузочном цехе учтена в составе расходов на продажу.

Кроме того, запись Дебет 23 Кредит 23 может использоваться для корректировки данных по номенклатуре и отражению выявленной пересортицы.

Введем дополнительные условия.

В последний день месяца проведена инвентаризация в цехе инвентаря и инструментов. По результатам обнаружены:

- излишек номенклатуры, относящейся к инвентарю, — 4 000 руб.;

- недостача номенклатуры, относящейся к инструментам, — 4 000 руб.

Изучение документов на внутреннее перемещение показало, что при отпуске продукции цеха в ремонтную мастерскую допущены ошибки: отражены с пересортицей номенклатурные позиции инвентаря и инструментов на 4 000 руб.

Для устранения неточностей бухгалтерия сделает проводку формата Дебет 23 Кредит 23 в разрезе номенклатуры: Дт 23 (инструменты) Кт 23 (инвентарь) — 4 000 руб.

Счет 23 также может применяться при выполнении работ собственным производственным цехом. Например, при выполнении ремонта в арендованном помещении.

Как арендатору учитывать расходы на текущий и капитальный ремонт арендованного помещения при помощи счета 23, узнайте в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в материал.

Проводки к счету 23

Использование счета 23 позволяет организации оценить реальную себестоимость продукции, а также выполненных работы и предоставленных услуг. Счет корреспондирует по кредиту со следующими счетами:

— учитывается при предоставлении услуг;

90 — принимается во внимание, если фирма занимается оказанием услуг для других предприятий;

40 — его использование регулируется учетной политикой организации.

В себестоимость продукции и оказанных услуг также входит определенная часть общехозяйственных затрат фирмы — это необходимо учитывать при работе со счётом 23 «Вспомогательные производства».

Субсчета, открываемые к счету 23

Для упрощения и структурирования процесса работы со счётом 23, в соответствии с учетной политикой предприятия могут быть открыты следующие дополнительные счета второго порядка:

23-1 «Предприятия, обеспечивающие ремонт оборудования»

При работе с субсчетом принимаются во внимание затраты на ремонт и обновление заводского оборудования и транспортных средств, а также на оснащение предприятий необходимой аппаратурой;

23-2 «Реставрация и отделка построек». С помощью субсчета ведется учёт затрат на организацию капитального ремонта сооружений;

23-3 «Парк транспортных средств»

Субсчёт обеспечивает контроль расходов, направленных на обеспечение надлежащей эксплуатации сельскохозяйственного транспорта;

23-4 «Грузовой и легковой автотранспорт». В процессе работы с субсчётом рассматриваются траты на содержание грузового и легкового транспорта;

23-5 «Энергетическая отрасль». В субсчете принимаются в расчёт издержки, связанные с использованием хозяйств, занимающихся выработкой энергии для потребностей производства;

23-6 «Обеспечение водными ресурсами». Используя субсчет, специалисты контролируют расходы на обеспечение оптимальных условий использования скважин с артезианской водой, водохранилищ и всей водоснабжающей аппаратуры;

23-7 «Гужевой транспорт». На субсчете учитываются затраты на содержание рабочего скоты и использование гужевого транспорта;

23-8 «Иные подсобные производства». С помощью субсчета производится подсчёт расходов подсобных производств, размещающихся на предприятии.

Как закрыть 23 счет

Когда необходимо закрытие счета 23, прямые расходы, связанные непосредственно с выпуском продукции/выполнением работ/оказанием услуг, списывают на счет 23 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Также см. «Учет материально производственных запасов».

Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, берут на списание в счет 23 со счетов:

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы».

Потери от брака списывают на счет 23 с кредита счета 28 «Брак в производстве».

Проводки по дебету

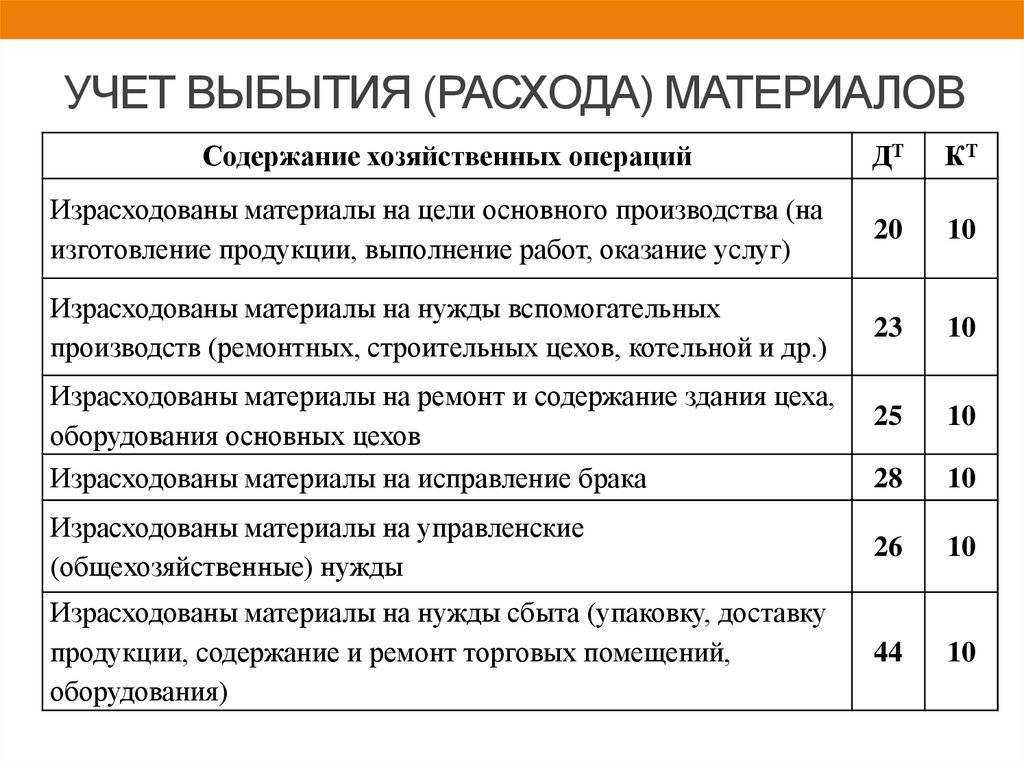

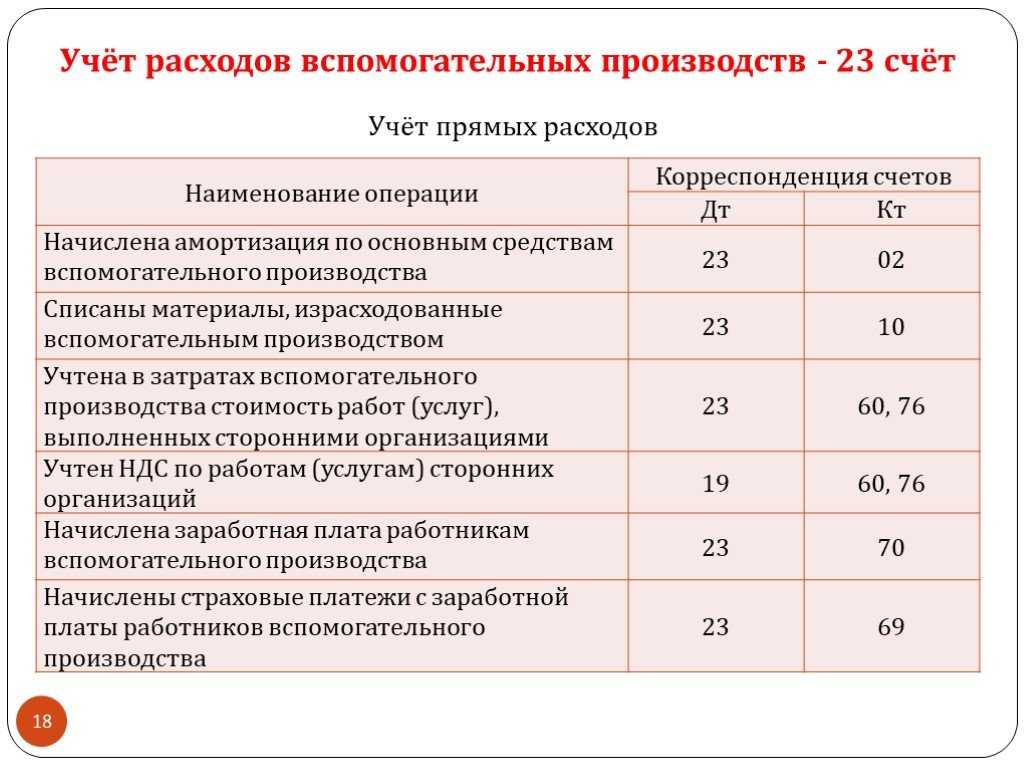

По дебету счета 23 — Вспомогательные производства — отражаются расходы, связанные с осуществлением соответствующего производственного процесса. В первую очередь это прямые расходы, основными из которых являются:

- Списание сырья и материалов:

Дт 23 Кт 10.

- Начисление заработной платы и взносов во внебюджетные фонды:

Дт 23 Кт 70;

Дт 23 Кт 69.

- Услуги и работы, приобретенные у сторонних организаций или физических лиц:

Дт 23 Кт 60 (76).

Кроме того, в дебет сч. 23 списывается часть накладных расходов, которые относятся к деятельности вспомогательных производств:

- Дт 23 Кт 25 — списаны общепроизводственные расходы;

- Дт 23 Кт 26 — списаны общехозяйственные расходы.

Расходы на организацию производства в случае целесообразности можно учитывать и непосредственно на сч. 23, без использования сч. 25.

Общая характеристика счета и его закрытие

По основным видам классификации сч. 23 является:

- По отношению к балансу — активным, т. е. по данному счету может быть только дебетовое сальдо, которое при составлении отчетности формирует актив баланса.

- По экономическому содержанию — калькуляционным счетом для учета хозяйственных процессов, а конкретно расходов на производство.

- По детализации — синтетическим. На нем учитываются обобщенные данные о затратах вспомогательных производств в денежном выражении. Аналитический учет может быть организован по видам производств, статьям затрат и т. д.

Кроме того, так как на сч. 23 накапливаются затраты, к нему по истечении отчетного периода применяется процедура закрытия. Подробнее об этом будет рассказано в соответствующем разделе.

Бухгалтерский счет 23 “Вспомогательное производство”: использование

Подсобным (или вспомогательным) производством называют подразделение, обеспечивающее основное производство различными работами и услугами. К таким работам, как правило, относят ремонтно-механическое и транспортное обслуживание, а также энергообеспечение тепло-, электроэнергией, газом и т.п. На предприятиях сельскохозяйственной отрасли вспомогательным производством считается хозяйство, производящее засолку, консервирование, сушку овощей, фруктов, ягод и прочих продуктов.

Для отражения расходов подсобных производств используют Дт 23, для их списания и отнесения на себестоимость продукции – Дт 23.