Налогообложение и бухучет аренды автомобиля у физического лица

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Налогообложение и бухучет аренды автомобиля у физического лица». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

По новой редакции закона «О ККТ» от 22.05.2003 № 54-ФЗ, расчетом считается получение и выплата денежных средств наличными деньгами или в безналичном порядке за товары, работы, услуги (абз. 20 ст. 1.

1 закона 54-ФЗ), и применение ККТ при осуществлении расчетов обязательно всеми организациями и ИП (п. 1 ст. 1.2 закона 54-ФЗ).

Таким образом, при перечислении денежных средств сотруднику в счет внесения арендной платы по договору аренды ТС организация должна пробить кассовый чек.

Бухгалтерский учет операций при аренде автомобиля

Чтобы отразить в бухучете средства, которые связаны со взятием автомобиля в аренду, нужно первичное документальное основание. Таковым признан приемочный акт – документ, свидетельствующий о передаче ТС в пользование арендатора. В нем обязательно значатся:

- марка и модель автомашины;

- ее пробег на момент передачи;

- стоимость данного актива;

- данные технического осмотра;

- номер подписанного сторонами договора аренды.

Арендованный автомобиль регистрируется бухгалтером на забалансовом счете 001 «Арендованные основные средства», с него он будет списываться по окончании срока аренды и возвращаться назад владельцу. На баланс по счету 01 «Основные средства» его ставить нельзя, поскольку он не приобретается в собственность. По этой же причине не начисляется амортизация.

Финансы, которые сопровождают процесс аренды, будут отражаться на счетах, касающихся деятельности, которую ведет организация, по дебету счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Документы для подтверждения расходов на транспорт

Все расходы, которые были понесены предприятием в результате обслуживания и эксплуатации транспортного средства по договору аренды автомобиля с физлицом, должны быть приняты к бухгалтерскому и налоговому учету.Подтвердить расходы можно следующими документами:

- Путевой лист — в данном документе указывается пройденный маршрут и расход топлива;

- Кассовые чеки, подтверждающие расходы на ГСМ;

- Акты выполненных работ (на текущий и капитальный ремонт автомобиля);

- Квитанции об оплате стоянки, автомойки и других услуг, обеспечивающих сохранность транспортного средства (в квитанциях обязательно должен быть указан индивидуальный регистрационный знак автомобиля).

Бухгалтерский учет аренды автомобиля

Основанием для включения в бухучет данных относительно аренды авто является приемочный акт, в котором подробно отражены стоимость, пробег, итоги техосмотра, регистрационный номер основного соглашения.

При этом этот транспорт арендатору следует отметить на забалансовом счете 001, проводка имеет вид – Д001. При прекращении аренды автомобиль снимается с забалансового учета, при этом выполняется запись К001. На арендованное транспортное средство рекомендуется завести инвентарную карточку.

Обратите внимание: автомобиль, взятый в аренду, в бухучете не приходуется на баланс на 01 счет, так как не является собственностью компании. Амортизацию арендатор не начисляет

- Платежи, проведенные по использованию арендованного автомобильного транспорта, отражаются на счетах согласно той деятельности, которую ведет предприятие.

- Для этого используются бухгалтерские проводки: Д 20, 23, 25, 26, 29, 44 К 60, 73, 76.

- Для отражения аренды автомобиля арендатором в бухучете применяются следующие бухгалтерские проводки:

- Д 20, 44 К 76 – проводка по начислению арендной платы;

- Д 76 К 68 – проводка по удержанию НДФЛ с оплаты использования имущества, взятого в аренду у физического лица;

- Д 76 К 50, 51 – проводка по оплате за эксплуатацию арендованного ТС.

Если автомобиль берется у сотрудника физического лица, то вместо счета 76 берется счет 73.

Если же арендодатель весь свой бизнес строит на сдаче автомобильного транспорта в найм, то им используются следующие бухгалтерские проводки для бухучета передачи имущества в аренду и получения дохода:

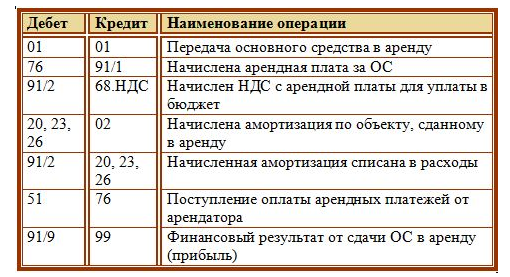

- Д 76 К 90.1 (91.1) – проводка по отражению начисления платы за сданный в аренду автомобиль;

- Д 51 К 76 – проводка по получению оплаты от арендатора.

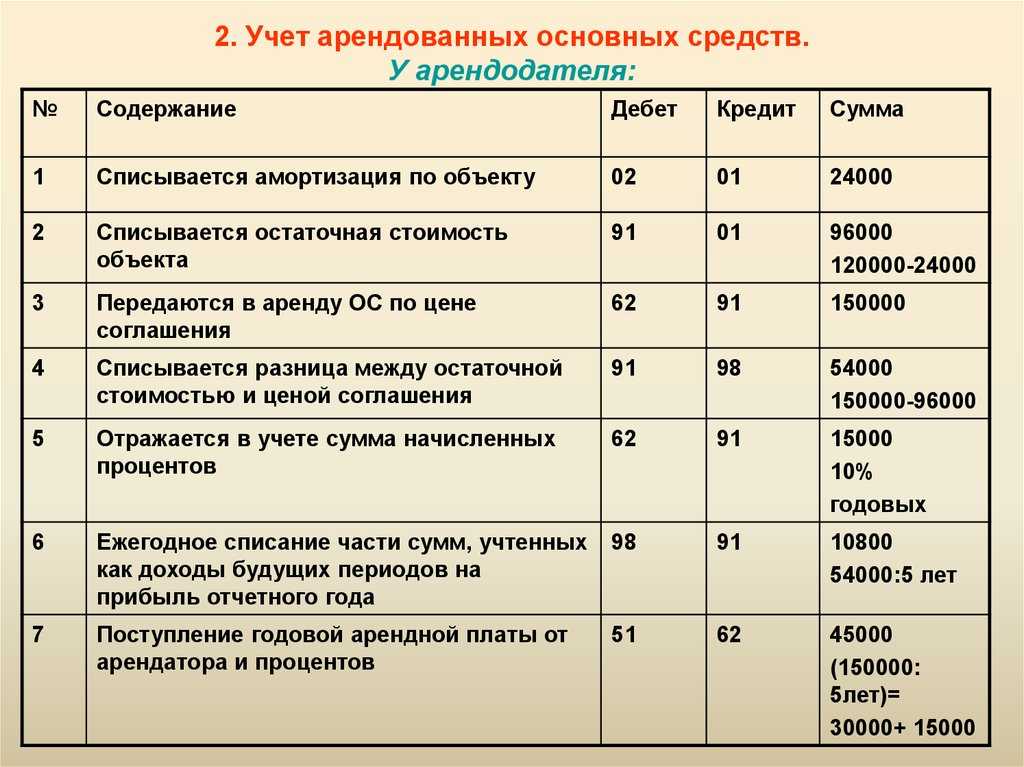

Основное средство, сдаваемое в аренду, учитывается в бухучете у арендодателя на отдельном субсчете 01 счета.

Бухучет

В бухучете начисление компенсации за использование личного имущества и компенсации сотруднику расходов, связанных с его эксплуатацией, отразите по кредиту счета 73 «Расчеты с персоналом по прочим операциям».

В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, делайте запись:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 73

– начислена компенсация за использование личного имущества сотрудника (возмещены расходы, связанные с эксплуатацией личного имущества сотрудника).

Пример отражения в бухучете компенсации за использование личного имущества сотрудника для служебных целей

Менеджер ООО «Альфа» А.С. Кондратьев использует личный компьютер для служебных целей. Трудовым договором предусмотрена выплата компенсации за использование личного имущества сотрудника. Сумма компенсации установлена приказом руководителя организации.

Рыночная стоимость компьютера составляет 43 000 руб. По Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, срок полезного использования электронно-вычислительной техники составляет от двух до трех лет включительно (вторая амортизационная группа). Учетной политикой организации закреплен срок полезного использования компьютеров – 25 месяцев.

Амортизация в бухгалтерском и в налоговом учете начисляется линейным способом.

Месячная норма амортизации компьютера составляет:

1 : 25 мес. × 100% = 4%.

Ежемесячная сумма компенсации за использование личного имущества Кондратьева равна:

43 000 руб. × 4% = 1720 руб.

Начисление компенсации бухгалтер «Альфы» ежемесячно отражает проводкой:

Дебет 26 Кредит 73

– 1720 руб. – начислена компенсация Кондратьеву за использование личного компьютера в служебных целях.

Законы и нормативные акты, регулирующие использование служебного автомобиля в личных целях

С точки зрения российского законодательства, вопрос предоставления работникам права на использование находящихся на балансе предприятия транспортных средств практически никак не рассматривается. Однако во многих случаях, особенно при длительной работе, большом стаже и определенном уровне доверия со стороны работодателя, предполагается возможность использования служебного автомобиля сотрудником в личных целях, но в данной ситуации у многих работодателей возникает логичный вопрос, связанный с тем, как оформить данную процедуру.

Точных рекомендаций в данном случае законодательством не предусмотрено, в отличие от использования личного автомобиля в служебных целях, для которого есть достаточное количество различных рабочих механизмов с прозрачным законодательным регулированием. Поэтому сейчас работодатели прибегают к нескольким отдельным методикам предоставления рабочего транспорта сотрудникам, к которым можно отнести:

Устные договоренности. Использование служебного транспорта в целях расчета расходов предприятия в вопросах налогообложения требует регулярного оформления путевых листов и снятия показателей одометра для установления фактического пробега во время работы. В то же самое время, работникам разрешается ездить на автомобиле во внерабочее время при условии, что они будут заправлять транспорт и фактически никак не повышать расходы предприятия, отдавая автомобиль в том же состоянии. Также может практиковаться и перемотка одометра, если таковая может быть реализована, однако означенные действия имеют под собой еще меньше правовых оснований. Однако данные расхождения впоследствии могут вылиться в привлечение как работника, так и работодателя к ответственности по ряду различных причин, а если с автомобилем пройдет ДТП, то серьезные проблемы также могут возникнуть и у сотрудника, и у работодателя.

Оформление приказа о предоставлении права использовать автомобиль в личных целях. В данном случае порядок использования транспорта предприятия его водителями должен предусматривать наличие определенной внутренней нормативной базы в виде локальных актов и правил внутреннего распорядка, непосредственно регулирующих рассматриваемые вопросы

При этом необходимо, чтобы работодатель обратил внимание на ряд дополнительных условий и аспектов подобного предоставления транспорта работнику, без учета которых также может состояться привлечение к ответственности одной из сторон взаимоотношений.

Оформление договора аренды с сотрудником. Данный способ является наиболее простым с точки зрения оформления правоотношений, кроме того, он в некоторых случаях позволяет также реализовать и иные схемы использования автомобиля между предприятием и самим работником, что позволит снизить бюрократические затраты

Однако и в этом вопросе есть множество нюансов, которые должны быть учтены, а само оформление договора аренды должно в обязательном порядке учитываться в доходах предприятия, что также может быть негативным аспектом с точки зрения налогообложения.

Оформление доверенности на работника. Данный способ является одним из наиболее простых с точки зрения обеспечения права управления транспортом предприятия и применения его в личных целях. Однако в этом случае работодатель должен быть уверен в своем работнике, так как привлечь его к ответственности в случае дорожного происшествия, порчи или повреждения имущества или просто перерасхода горюче-смазочных материалов предприятия будет практически невозможно.

Налог на прибыль

При расчете налога на прибыль компенсацию за использование личного имущества сотрудника включите в состав прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ, письма Минфина России от 18 марта 2010 г. № 03-03-06/1/150 и от 15 августа 2005 г. № 03-03-02/61).

Компенсацию расходов, связанных с эксплуатацией имущества сотрудника (расходные материалы, ремонт и т. д.), также можно учесть в составе прочих расходов при расчете налога на прибыль (ст. 264 НК РФ, письма Минфина России от 8 декабря 2006 г. № 03-03-04/4/186 и от 15 августа 2005 г. № 03-03-02/61).

При этом указанные расходы должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль затраты на обновление лицензионной программы, если сотрудник купил ее для себя и установил на рабочем компьютере? Документов, отражающих стоимость программы, не сохранилось

Ответ: да, можно.

Поскольку сотрудник использует программу в служебных целях, организация вправе выплачивать ему компенсацию за использование личного имущества в работе (ст. 188 ТК РФ). Размер компенсации можно установить равным стоимости обновления.

Получив компенсацию, сотрудник оплатит обновление. Выданную сумму организация сможет учесть при расчете налога на прибыль в составе прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). При этом указанные расходы должны быть экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль суммы компенсации за использование компьютеров для выполнения служебного задания сотрудниками, работающими на дому?

Ответ: да, можно.

Перечень прочих расходов, предусмотренных пунктом 1 статьи 264 Налогового кодекса РФ, является открытым. Поэтому суммы компенсации, начисленные работающим на дому сотрудникам за использование ими своего личного имущества (компьютеров), можно включить при расчете налога на прибыль в состав прочих расходов (подп. 49 п. 1 ст. 264 НК РФ).

Однако чтобы учесть компенсацию при расчете налога на прибыль, нужно выполнить условия, предусмотренные статьей 252 Налогового кодекса РФ:

- компенсация должна быть экономически обоснованна;

- компенсация должна быть документально подтверждена.

Пример отражения в бухучете и при налогообложении расходов на выплату компенсации за использование личного имущества сотрудника для служебных целей. Организация применяет общую систему налогообложения

Секретарь ООО «Альфа» Е.В. Иванова использует для служебных целей личный факс. Трудовым договором предусмотрена выплата компенсации за использование личного имущества. Приказом руководителя организации размер ежемесячной компенсации установлен в сумме 250 руб.

Ежемесячно в учете «Альфы» бухгалтер делает проводки:

Дебет 26 Кредит 73

– 250 руб. – отнесена на расходы компенсация Ивановой за использование личного факса для служебных целей;

Дебет 73 Кредит 50

– 250 руб. – выплачена компенсация Ивановой.

Сумма компенсации, начисленной Ивановой, НДФЛ не облагается. Взносы на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний на эту сумму не начисляются.

При расчете налога на прибыль бухгалтер «Альфы» ежемесячно включает в расходы компенсацию за использование личного имущества сотрудника в сумме 250 руб.

Бухучет

В бухучете стоимость автомобиля, полученного в аренду, отразите на забалансовом счете в оценке, принятой в договоре. При получении автомобиля в аренду сделайте проводку:

Дебет 001

– отражена стоимость полученного в пользование автомобиля.

Суммы арендной платы отнесите на счета учета затрат по тем видам деятельности, для которых арендован автомобиль:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 73

– отражена плата за аренду личного автомобиля сотрудника.

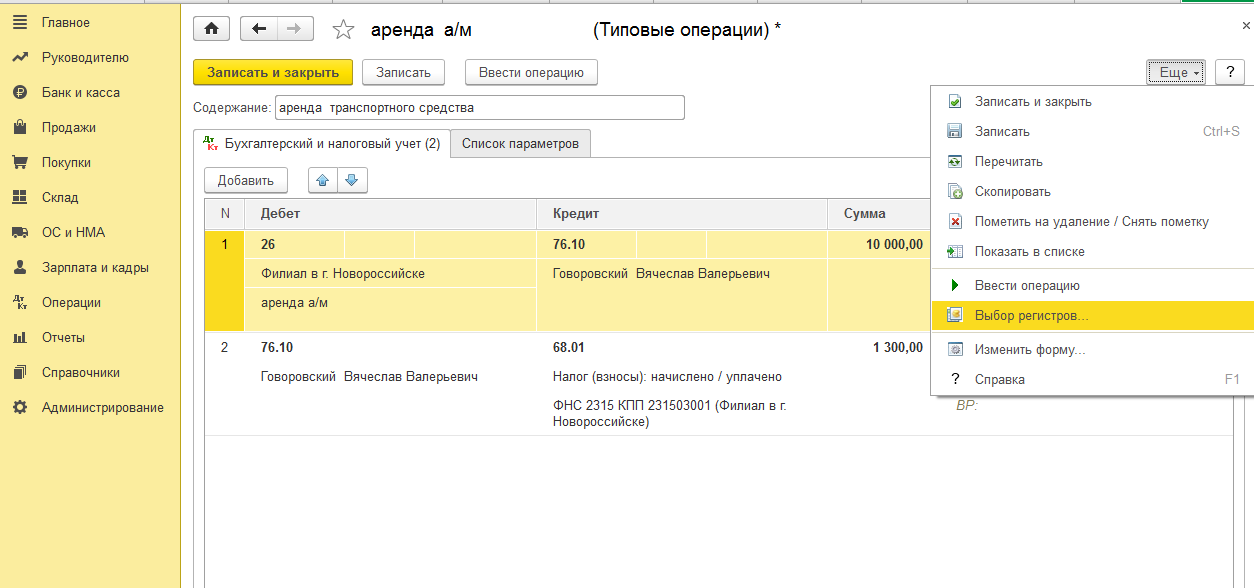

Пример отражения в бухучете операций, связанных с арендой автомобиля у сотрудника

В феврале 2015 года ООО «Альфа» (арендатор) заключило со штатным водителем Ю.И. Колесовым договор аренды транспортного средства без экипажа. Объект аренды – легковой автомобиль:

- марка – ТОЙОТА КАМРИ;

- регистрационный знак – Т543НЕ99;

- идентификационный номер (VIN) – JТ4RN56S2F0139247;

- тип – седан;

- категория – В;

- год выпуска – 2012;

- двигатель – № 2GRFE 3500CC;

- цвет – белый;

- мощность двигателя (кВт/л. с.) – 99/135;

- паспорт ТС – серия 62АС № 776059;

- свидетельство о регистрации транспортного средства – серия 45 ЕХ № 062540.

Автомобиль арендован для служебных поездок генерального директора. Срок действия договора – с 2 февраля 2015 года по 31 января 2016 года. Стоимость автомобиля – 800 000 руб. Ежемесячная арендная плата за автомобиль составляет 35 400 руб.

Бухгалтер ООО «Альфа» сделал в учете следующие проводки.

В феврале 2015 года:

Дебет 001 – 800 000 руб. – принят на забалансовый учет автомобиль, полученный в аренду (на основании акта о приеме-передаче транспортного средства).

Ежемесячно в течение срока действия договора аренды:

Дебет 26 Кредит 73 – 35 400 руб. – отражена плата за аренду личного автомобиля сотрудника.

Компенсация за использование в служебных целях личного автомобиля: порядок выплаты и проводки.

В силу порядков № 132н, 209н расходы по выплате персоналу госорганов компенсации за использование в служебных целях личного автомобиля отражаются по коду вида расходов 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда» в увязке с подстатьей 222 «Транспортные услуги» КОСГУ.

Учет расчетов по указанным выплатам ведется на счете 1 302 22 000 «Расчеты по транспортным услугам», в 24 – 26-м разрядах которого отражаются подстатьи 737 «Увеличение прочей кредиторской задолженности по расчетам с физическими лицами» и 837 «Уменьшение прочей кредиторской задолженности по расчетам с физическими лицами» КОСГУ (п. 254, 256 Инструкции № 157н, п. 15.3.7, 16.3.7 Порядка № 209н).

Обоснование. Компенсация за использование в служебных целях госслужащим личного автомобиля выплачивается в случаях и порядке, установленных нормативными правовыми актами РФ (п. 2 ).

Согласно п. 6 , утвержденных Постановлением Правительства РФ от 02.07.2013 № 563 (далее – ), выплата такой компенсации производится госслужащему один раз в текущем месяце за истекший месяц на основании акта федерального государственного органа, в котором определены размеры ее возмещения.

Для получения компенсации за использование личного автомобиля в служебных целях госслужащий подает заявление (с приложением копии свидетельства о регистрации транспортного средства (с предъявлением оригинала)) представителю нанимателя с указанием сведений, об исполнении каких должностных обязанностей и с какой периодичностью используется личный транспорт (п. 2 ).

Решение о выплате компенсации за использование личного автомобиля в служебных целях принимается представителем нанимателя в 10-дневный срок со дня получения заявления гражданского служащего с учетом необходимости использования личного транспорта для исполнения должностных обязанностей, связанных с постоянными служебными поездками, времени использования личного транспорта в служебных целях и объема бюджетных ассигнований, предусмотренных соответствующему госоргану в федеральном бюджете на обеспечение его деятельности (п. 3 ).

Максимальный размер компенсации за использование личного автомобиля в служебных целях в месяц не должен превышать предельный размер этой компенсации, установленный приложением к Постановлению Правительства РФ № 563 (п. 4 ).

В бюджетном учете начисление и выплата компенсации за использование личного автомобиля госслужащим в служебных целях отразятся следующими проводками (п. 49, 102, 111, 121 Инструкции № 162н):

|

Содержание операции |

Дебет |

Кредит |

|

Начислена компенсация за использование личного транспорта |

1 401 20 222 |

1 302 22 737 |

|

Отражена выдача (перечисление) компенсации госслужащему: |

||

|

– из кассы учреждения |

1 302 22 837 |

1 201 34 610забалансовый счет 18 |

|

– на банковскую карту |

1 302 22 837 |

1 304 05 222 |

Мишанина М., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

«Расходные» бумаги, учет и проводки по авто

Если при оформлении договора организация согласилась покрывать расходы на эксплуатацию авто, то появляется необходимость их фиксации. Для этого используют различные «расходные» документы. К ним, прежде всего, относят чеки на горюче-смазочные расходы, оплату мойки, парковки, страховки и пр.

Водители должны в обязательном порядке сохранять все чеки на топливо и прочие расходы, поскольку без них отразить расходы в бухгалтерском учете попросту невозможно.

Если при заключении соглашения с сотрудником было оговорено, что расходы на эксплуатацию транспортного средства будут выдаваться ему авансом, то в бухгалтерском учете эти операции необходимо будет провести следующим образом:

- Деньги из кассы выдаются под отчет. Дт — 71 «Расчеты с подотчетными лицами», Кт — 50 «Касса» (51 «Расчеты с подотчетными лицами»).

- Затраты на использование ТС принимаются к учету в МПЗ. Дт — 10 «Материалы», Кт — 71 «Расчеты с подотчетными лицами».

- Затраты на использование авто списаны в расходах. Дт — 20 «Основное производство» (91 «Прочие расходы»), Кт — 10 «Материалы».

Если же при соглашении было оговорено, что работник сначала пользуется собственными средствами, а организация возмещает их после, то в документации нужно будет указать, что сначала были приняты к учету затраты на использование транспортного средства (Дт — 10 «Материалы», Кт — 71 «Расчеты с подотчетными лицами»). Затем следует выдать работнику деньги из кассы (Дт — 71 «расчеты с подотчетными лицами», Кт — 50 «касса» ).

Компенсация за использование личного ТС

Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества, в том числе ТС, работнику выплачивается компенсация за использование, износ (амортизацию) ТС, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Налог на прибыль

В целях главы 25 «Налог на прибыль организаций» НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ) с учетом требований п. 1 ст. 252 НК РФ.

На основании пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ. Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей работников установлены постановлением Правительства РФ от 08.02.2002 N 92. Суммы компенсаций сверх этих лимитов не могут уменьшать облагаемую прибыль (п. 38 ст. 270 НК РФ)*(1).

НДФЛ

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Освобождению от обложения НДФЛ подлежат в том числе и суммы возмещения ГСМ в связи с использованием личного ТС работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора (смотрите, например, письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 24.11.2017 N 03-04-05/78097, от 26.09.2017 N 03-04-06/62152).

При этом должны иметься документы, подтверждающие нахождение в собственности налогоплательщика используемого имущества, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели, а также документы, подтверждающие суммы произведенных в этой связи расходов (письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 20.04.2015 N 03-04-06/22274). Например, к документам, подтверждающим произведенные плательщиком расходы на ГСМ, можно отнести путевые (маршрутные) листы, авансовые отчеты с приложением чеков АЗС и др. (письмо ФНС России от 13.11.2018 N БС-3-11/8304@).

Страховые взносы

Все виды установленных законодательством РФ компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей, не облагаются страховыми взносами, установленными НК РФ (пп. 2 п. 1 ст. 422 НК РФ).

Таким образом, не подлежит обложению страховыми взносами установленная ст. 188 ТК РФ компенсация, выплачиваемая организацией работнику за использование им личного автотранспорта в служебных целях, в размере, определяемом соглашением между организацией и таким работником (письмо Минфина России от 23.10.2017 N 03-15-06/69146, постановление ФАС Уральского округа от 29.05.2014 N Ф09-2371/14 N А76-15717/2013).

Полагаем, что данные положения распространяются и на возмещение расходов работников на приобретение ГСМ, связанных с использованием личного ТС, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях) в размере, определяемом соглашением между организацией и таким сотрудником (смотрите письмо Минтруда России от 25.07.2014 N 17-3/В-347). При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности (письма Минфина России от 12.09.2018 N 03-04-06/65168, от 23.01.2018 N 03-04-05/3235, ФНС от 13.11.2018 N БС-3-11/8304@).

Наш ответ

Аренда личного автомобиля работника может быть двух видов: с экипажем и без экипажа. В первом случае предполагается, что арендованным автомобилем будет управлять и производить его техническое обслуживание сам работник, во втором указанные обязанности возлагаются на других уполномоченных лиц (ст. ст. 632, 642 ГК РФ).

При аренде автомобиля без экипажа страховые взносы начислять не надо, только НДФЛ с каждой выплаты (п. 1 ст. 226 НК РФ, Письмо Минфина от 01.11.2017 N 03-15-06/71986).

При аренде ТС с экипажем начисляйте страховые взносы только со стоимости услуг по управлению автомобилем, оплату за аренду взносами не облагайте. НДФЛ удерживайте со всей суммы платежа по договору (п. 1 ст. 226, пп. 1 п. 1 ст. 420 НК РФ).

Для налога на прибыль и арендную плату, и услуги по управлению автомобилем включайте в расходы (Письма Минфина от 21.09.2012 N 03-03-06/1/495, от 01.12.2009 N 03-03-06/1/780).

Учет ГСМ по топливным картам

Бухгалтерский учет

Топливная карта, срок полезного использования которой превышает 12 месяцев, стоимостью менее 40 000 руб. учитывается в соответствии с учетной политикой организации в качестве МПЗ (п. п. 4, 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

МПЗ принимаются к учету по фактической себестоимости, равной сумме фактических затрат на их приобретение. В данном случае фактической себестоимостью является сумма, подлежащая уплате поставщику топливных карт (без учета НДС) (п. п. 5, 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н).

Стоимость топливных карт относится на расходы по обычным видам деятельности. Расходы признаются в том отчетном периоде, на который приходится момент передачи карт в эксплуатацию (выдачи водителям). Это следует из п. п. 5, 16, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 93 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н.

В целях обеспечения сохранности объектов при эксплуатации в организации должен быть организован надлежащий контроль за их движением (абз. 4 п. 5 ПБУ 6/01). Для обеспечения сохранности топливных карт может быть организован их учет на специально открытом для этих целей забалансовом счете, например 012 «Топливные карты».

Аналитический учет может вестись в разрезе номеров карт, автомобилей, либо сотрудников-водителей.

Также организации целесообразно вести журнал учета выдачи и возврата топливных карт.

При получении карты от поставщика и передаче ее водителю в учете делается запись Дебет 012. При утрате топливной карты, ее возврате водителем либо расторжении договора с поставщиком — Кредит 012.

Для учета расходов на ГСМ необходимы документы, подтверждающие их приобретение и расход, а также служебный характер поездок.

Для списания ГСМ по автомобилю, подключенному к электронной системе, которая контролирует маршрут движения и расход топлива, достаточно отчетов этой системы. Распечатайте их и дайте расписаться водителю (Письмо Минфина от 16.06.2011 N 03-03-06/1/354).

Путевые листы для списания ГСМ нужны, если электронной системы контроля нет или она не предоставляет всех необходимых данных. Например, контролирует расход топлива, но не отслеживает маршрут автомобиля.

Путевые листы составляйте на любой период не более 1 месяца. Форму можете разработать сами или использовать унифицированные. Главное, чтобы в ней были все необходимые реквизиты (Письмо Минфина от 30.11.2012 N 03-03-07/51).

Проводки по учету ГСМ по топливным картам

|

Д 012 |

Топливные карты приняты за балансом в условной оценке |

|

Д 60-аванс — К 51 |

Пополнен баланс топливной карты |

|

Д 10 — К 60 |

Приняты к учету ГСМ, отпущенные по картам |

|

Д 60 — К 60-аванс |

Деньги с топливной карты списаны в счет оплаты ГСМ |

|

Д 20 (26, 44) — К 10 |

Стоимость топлива учтена в расходах |

Налог на прибыль организаций

Стоимость топливных карт (без учета предъявленного НДС) включается в состав материальных расходов как стоимость имущества, не признаваемого амортизируемым. В данном случае в соответствии с учетной политикой стоимость такого имущества признается в полной сумме по мере его ввода в эксплуатацию (передачи карт водителям) (пп. 3 п. 1, п. 2 ст. 254 НК РФ).

Для налога на прибыль расходы на ГСМ учитывайте полностью на основании путевых листов, нормировать их не надо (Письмо Минфина от 27.01.2014 N 03-03-06/1/2875).

Нужно ли оформлять путевой лист и иные «маршрутные» документы, как именно?

«Маршрутные» документы отражают частоту использования транспортного средства. С их помощью можно подтвердить как факт использования арендованного авто, так и горюче-смазочные расходы (ГСМ).

Путевые листы относятся к «маршрутным» документами. Они не имеют унифицированной формы, потому при их составлении можно указать, за какой период водитель должен отчитываться об пользовании авто.

Путевые листы арендуемых машин учитываются в специальном регистрационном журнале, который обязуются вести как ИП, так и юридические лица.

Для утверждения формы путевого листа необходимо внести следующие пункты:

- Номер документа, наименование и дата его выдачи.

- Срок рейса (не более одного месяца).

- Информация о собственнике.

- Информация о транспортном средстве.

- Поле для данных одометра (перед рейсом и после).

- Дата начала и окончания рейса.

- Подпись и Ф.И.О. работника, который использовал авто.

- Дата и время медицинского осмотра водителя.

- Информация о прохождении техосмотра.

- Скачать бланк путевого листа для легкового автомобиля

- Скачать образец путевого листа для легкового автомобиля

Зачастую ПФР и ФСС рассматривают выплаты сотрудникам по аренде их личных транспортных средств в качестве одной из форм скрытой оплаты труда. Путевые листы помогают доказать факт эксплуатации авто.

Также для подтверждения маршрута служебного автомобиля можно составлять отчет о его движении по данным GPS-навигатора. В этом документе необходимо прописать характеристики авто, точное время начала и окончания движения, преодоленное расстояние.

Договор на использование личного автомобиля служебных

Сегодня бизнес развивается все стремительнее. Время определяет деньги и наоборот. Чем более мобильны сотрудники фирмы, тем крепче ее позиция на рынке. Поэтому автомобиль стал не только средством передвижения, но и способом извлечения прибыли и достижения успеха. В настоящее время использование личного автомобиля в служебных целях применяется на многих предприятиях, где у персонала работа разъездного характера.

Руководители также используют личный транспорт в целях урегулирования различных рабочих вопросов на выезде. Способы оформления взаимоотношений с работником на использование транспорта В данной статье разберемся, как это документально обозначить. Оформляются взаимоотношения с работником, который использует свою машину для исполнения служебных обязательств, разными способами. Договор на использование личного автомобиля в служебных целях Локальный нормативный акт организации, согласно которому работодатель устанавливает разъездной характер работы для определенных должностей, критерии разъездного характера работы сотрудников, общие условия начисление компенсаций и возмещения расходов. Например, к таким документам могут относиться Положение о разъездном характере работы, Приказ руководителя об утверждении перечня должностей с разъездным характером работы.

Поскольку законодательство не дает определения, что такое разъездной характер работы, то работодатель должен самостоятельно установить критерии разъездного характера работы. Например, расход топлива будет рассчитываться исходя из километража, подтвержденного документально, цены, указанной в чеках, и норм расхода топлива, утвержденных в Соглашении об использовании личного транспорта в служебных целях. Наличие документов, перечисленных выше, является необходимым и достаточным условием для начисления и выплаты работнику компенсации за использование личного транспорта в служебных целях. Кроме того, надлежащее документальное оформление позволит Вам избежать претензий со стороны налоговой инспекции и внебюджетных фондов. А о том, как облагается страховыми взносами и НДФЛ компенсация за использование личного транспорта работникам читайте в следующей статье.

Например, к таким документам могут относиться Положение о разъездном характере работы, Приказ руководителя об утверждении перечня должностей с разъездным характером работы. Поскольку законодательство не дает определения, что такое разъездной характер работы, то работодатель должен самостоятельно установить критерии разъездного характера работы. Так, в Положении можно прописать, что «разъездным считается характер работы, при котором сотрудник более 5 часов в течение рабочего дня проводит в поездках за пределами территории работодателя или «при разъездном характере работы сотрудник для исполнения своих служебных обязанностей регулярно (не реже 7 раз в течение рабочей недели) совершает поездки за пределы территории работодателя».

Возмещение расходов за использованные горючесмазочных материалов производится в соответствии с нормативно-технической документацией изготовителя в пределах следующих норм: бензин л/100 км пробега моторное масло согласно инструкции по эксплуатации; трансмиссионные масла согласно инструкции по эксплуатации; охлаждающие жидкости согласно инструкции по эксплуатации; прочие технические масла и жидкости согласно фактических затрат, но не более 5% стоимости горюче-смазочных материалов. 6. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ 6. 1. Все изменения и дополнения к настоящему договору оформляются в виде дополнительных соглашений, подписываются сторонами и являются неотъемлемой частью настоящего договора. 7. ПРОЧИЕ УСЛОВИЯ 7. 1.

Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон. Во-первых, можно указать пункт об эксплуатации собственности в трудовом договоре и выплачивать компенсации, которые предусмотрены законодательством. Во-вторых, можно также составить и подписать с работником договор (который называется гражданско-правовым) с указанием аренды собственного транспорта с предоставлением помощи управления и технического использования. При этом соблюдая нормы использования личного автомобиля в служебных целях.