Ооо продало автомобиль физическому лицу за наличный расчет без кассового аппарата

Цель любой проверочной закупки — найти нарушения и использовать их против нас и нашей компании. Следовательно, будьте уверены, что проверяющие (сотрудники милиции, ФНС, торговой инспекции или другого органа) сделают все, чтобы вы допустили те самые нарушения, которые дадут им возможность в полной мере реализовать свои законные права.

Положите его в надежное место, и пусть он полежит какое-то время. Мало ли что может случиться. Договор поручения Другой способ приема наличных денег без использования ККМ связан с искусственным исключением оборота наличных денег, даже если клиент принес к вам в офис целый чемодан наличности.

Нормативно-правовая база налогообложения при продаже коммерческой недвижимости

- Конституция РФ, на основе которой и сформированы все остальные документы, регулирующие отношения участников рынка недвижимости,

- Официальные документы федерального и регионального значения – Жилищный кодекс РФ, Гражданский кодекс РФ, Градостроительный кодекс РФ, Земельный, Водный и Лесной кодекс РФ, а также Федеральный закон № 221 «О государственном кадастре недвижимости»,

- Статьи 217 и 217.1 НК РФ, Письмо Министерства Финансов № 04-04-05/14057 – регулируют вопросы налогообложения физических лиц и индивидуальных предпринимателей при продаже коммерческой недвижимости. Статья 217 регулирует вопросы, касающиеся начисления налогов при реализации любого имущества. Статья 217.1 относительно недавно была введена в действие и регулирует вопросы налогообложения относительно реализации имущества, права на которое возникли позднее 2016 года,

- Налоговый кодекс РФ: статьи, касающиеся уплаты налога юридическим лицам.

Регистрация соглашений об изменении или о расторжении договора

Поскольку соглашения об изменении или о расторжении договора являются его неотъемлемой частью, то на практике возникает вопрос: всякое ли дополнительное соглашение к договору аренды, прошедшему государственную регистрацию, тоже необходимо регистрировать.

Ранее практика складывалась таким образом, что регистрировать нужно было далеко не каждое дополнительное соглашение к договору аренды. Это объяснялось тем, что дополнительные соглашения к договору аренды должны были регистрироваться в тех случаях, если они изменяют содержание и условия обременения, порождаемого договором аренды (п. 9 информационного письма № 59). В частности, обязательной государственной регистрации подлежали следующие соглашения к договору аренды: об изменении объекта аренды, как в целом (например, по договору вместо восьмого этажа организация будет занимать седьмой), так и в части (например, об увеличении арендуемой площади); об изменении условия договора о размере арендной платы; об изменении срока договора аренды; о расторжении договора аренды.

В настоящее время практика складывается таким образом, что регистрировать нужно каждое дополнительное соглашение к договору аренды независимо от его содержания. Это объясняется тем, что если договор аренды подлежит государственной регистрации, то все изменения и дополнения к нему как часть этого договора также подлежат государственной регистрации. Такая правовая позиция изложена в постановлениях Президиума ВАС РФ от 27 января 2009 г. № 11680/08 и от 5 февраля 2013 г. № 11241/12.

Внимание! Если в договоре установлен порядок определения арендной платы, то суммы арендной платы за оплачиваемые периоды могут различаться. Это не считается изменением условия договора о размере арендной платы, а потому никакой регистрации в этих случаях не требуется

Различный размер суммы арендной платы, определенной в соответствии с установленным в договоре порядком ее исчисления, не будет свидетельствовать об изменении условия договора об арендной плате, если сам механизм определения арендной платы остается неизменным. Такая правовая позиция изложена в пункте 11 информационного письма № 66. К примеру, если при ежемесячной арендной плате в 1 тыс. долл. США в январе курс доллара США был ниже, чем в феврале, в связи с чем итоговая сумма арендной платы за февраль в рублях получилась больше, то это не будет свидетельствовать об увеличении установленного договором размера арендной платы и об изменении соответствующего условия договора, поскольку сам механизм исчисления арендной платы (1 тыс. долл. США по курсу ЦБ РФ на день оплаты) остается неизменным.

Поскольку изменение суммы арендной платы в рамках единого механизма ее определения не считается изменением условия договора об арендной плате, то такое изменение суммы аренды регистрации не подлежит (постановление Президиума ВАС РФ от 26 января 2010 г. № 11487/09 по делу № А59-3535/07-С9(С-5)).

Вопрос: у стороны по договору аренды изменились банковские реквизиты. Нужно ли в этом случае регистрировать указанные изменения, если сам договор аренды был зарегистрирован?

Ответ: да, нужно. Но только в том случае, если стороны оформляют указанные изменения дополнительным соглашением.

Дело в том, что если договор аренды подлежит регистрации, то каждое дополнительное соглашение к такому договору также нужно будет зарегистрировать.

Однако при заключении договора аренды стороны могут прописать условие о том, что при изменении банковских реквизитов составлять дополнительное соглашение не нужно (например, «При изменении банковских реквизитов стороны уведомляют друг друга в течение 5 (пяти) рабочих дней по почте заказным письмом, по факсу и иными доступными средствами связи. Составление дополнительного соглашения в этом случае не требуется»). В таком случае составлять дополнительное соглашение и затем его регистрировать не нужно. Подобное условие может быть выгодно для сторон договора, поскольку освободит их от необходимости соблюдения формальностей, связанных с регистрацией дополнительного соглашения.

Госпошлина за регистрацию дополнительных соглашений к договору аренды, а также за регистрацию расторжения договора аренды взимается в размере 350 руб. с физических лиц и 1 тыс. руб. с организаций (подп. 27 п. 1 ст. 333.33 НК РФ). Такая правовая позиция изложена в пункте 1 письма Минфина России от 20 июля 2010 г. № 03-05-04-03/79.

Порядок регистрации соглашений об изменении или о расторжении договора схож с порядком регистрации самих договоров аренды.

Бухгалтерский и налоговый учет

Согласно п.3 ст.38 НК РФ (2) любое имущество, реализуемое либо предназначенное для реализации, для целей налогообложения признается товаром. Следовательно, недвижимое имущество, предназначенное для продажи, признается в целях налогообложения товаром и облагается НДС в общеустановленном порядке (ст.ст.146, 154, 164 НК РФ (2)) при условии, что продавец не имеет льгот. Для недвижимости, учтенной на бухгалтерских счетах вместе с «входным» НДС, предусмотрен особый порядок начисления НДС при ее реализации (п.3 ст.154 НК РФ (2)).

Уплата НДС при покупки квартиры является не обязательным условием, то есть этот налог при продаже квартиры может быть уплачен, если покупателю это удобно. Для этого покупатель должен написать заявление в налоговый орган, чтобы при расчете стоимости квартиры налог на добавленную стоимость включался в конечный расчет.

Общие правила предоставления вычетов

Механизм имущественных вычетов позволяет уменьшить налогооблагаемую базу для расчета и удержания НДФЛ. Используя вычет, гражданин сможет рассчитать переплату по налогу, которая и будет возвращена из бюджета.

В 2024 году получить указанную льготу можно по следующим направлениям:

- при возведении частного нового жилья;

- при покупке жилого помещения на первичном или вторичном рынке недвижимости;

- при погашении процентов по целевому ипотечному кредиту, выданному банком для покупки недвижимости;

- при погашении процентов по кредиту, выданному для рефинансирования ипотеки.

Таким образом, главной целью предоставления имущественных вычетов является материальная поддержка граждан, вложивших собственные или кредитные средства в улучшение своих жилищных условий.

Несмотря на возможности, которые предоставляет процедура получения вычета, закон содержит ряд важных запретов и ограничений. Вот какие нюансы нужно учитывать гражданам, планирующим приобрести жилье и обратиться в ИФНС за возвратом налога:

- построенный или приобретенный объект недвижимости должен располагаться на территории РФ;

- вычет будет предоставлен только после фактической регистрации права собственности через Росреестр – если договор купли-продажи или акт ввода в эксплуатацию еще не прошел регистрацию, право собственности не возникает, а в предоставлении вычета будет отказано;

- не входят в сумму вычета средства, предоставленные по различным государственным и муниципальным программам – нельзя получить вычет по суммам материнского капитала, целевых бюджетных субсидий на покупку жилья, иным аналогичным мерам господдержки;

- для возникновения права на вычет нужно подтвердить, что продавец фактически получил средства за квартиру – для этого представляется письменная расписка, платежное поручение банка или иной аналогичный документ.

Важно, чтобы собственник по договору и получатель вычета совпадали в одном лице. Если недвижимость приобретали несколько лиц, получивших долевое право собственности, каждый из них сможет подать самостоятельное заявление на вычет

При совместной собственности супругов доли не определены, поэтому для оформления вычета им нужно подготовить письменное соглашение с распределением размера расходов на покупку объекта.

Особенности уплаты налога при покупке квартиры для физических лиц в 2021 году

Надо ли выплачивать подоходный налог с покупки особым категориям физических лиц квартиры? Военнослужащим, пенсионерам, инвалидам, участника ВОВ и другим категориям людей в данном случае предоставляются льготы. Они составляют сумму налога на приобретение. Налог должен уплачиваться каждый год, сроком до 1 декабря в налоговую инспекцию, к которой относится квартира по территориальному признаку.

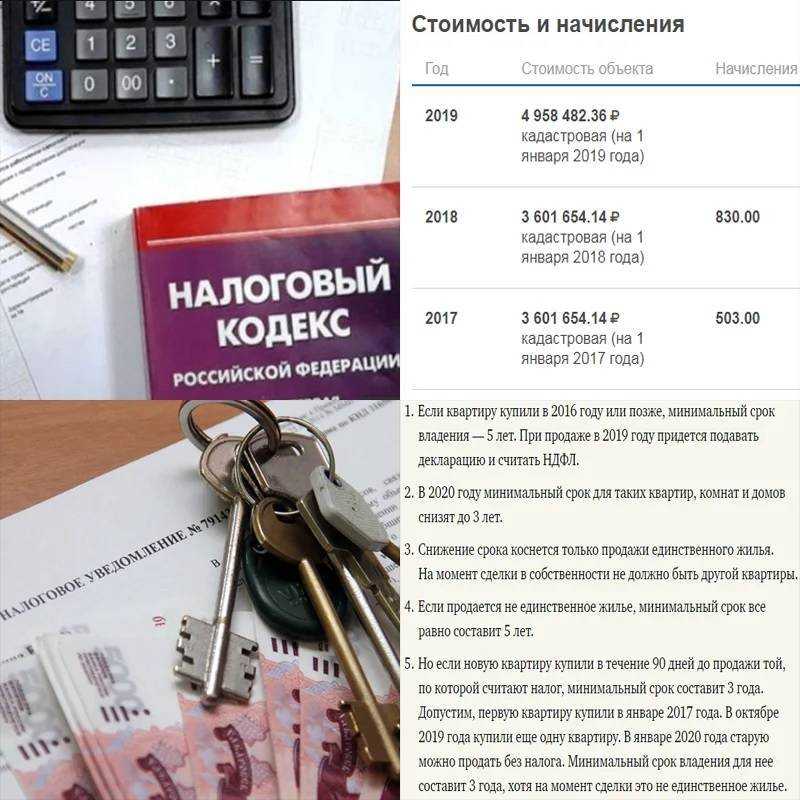

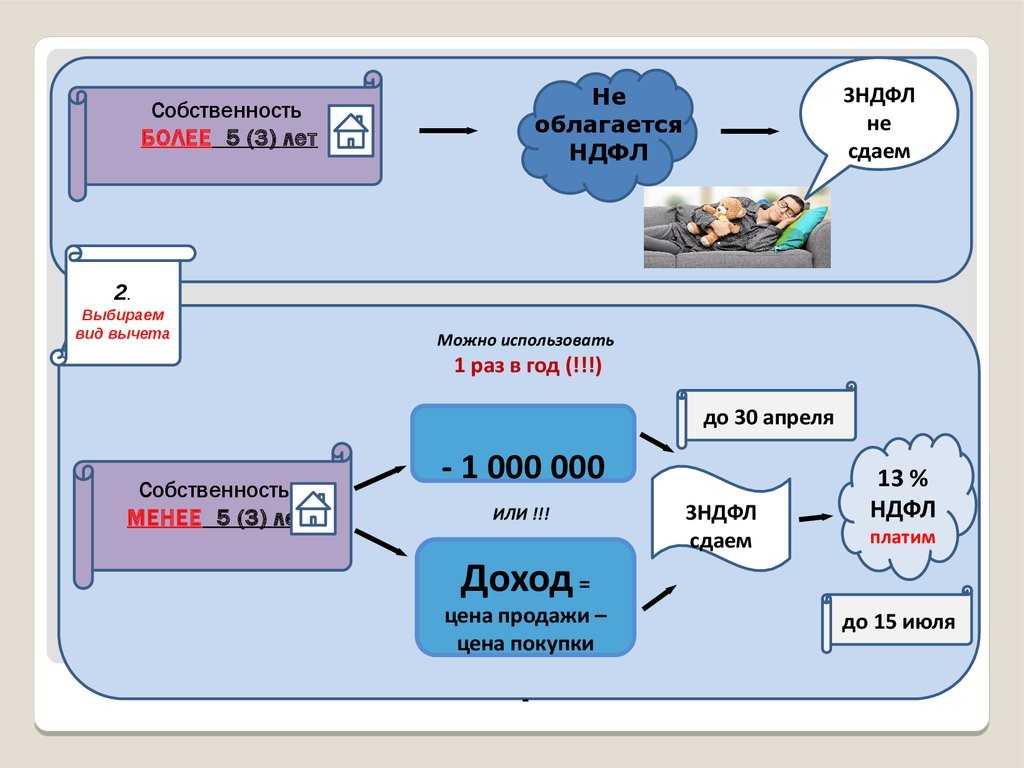

При покупке дома или квартиры резиденту, который был их собственником более 5 лет, выплачивать налоги не нужно. Это объясняется тем, что в данном случае начисление налога не проводится. Срок пребывания имущества в собственности определяется со дня ее регистрации до процедуры продажи.

Может ли ООО или другое юридическое лицо купить квартиру

В действующем российском законодательстве нет запрета на приобретение организациями недвижимости. По общему правилу, юридические лица вправе купить квартиру или другой объект для осуществления своей хозяйственной деятельности. Единственное исключение – наличие в уставе компании положение о том, что нельзя покупать недвижимость. Однако это встречается крайне редко.

Нужно ли изменить условия приобретения жилья юридическими лицами?

Да

Нет

Нужно ли изменить условия приобретения жилья юридическими лицами?

| Да |

80 |

| Нет |

88 |

Приобретение недвижимости юридическим лицом возможно как у других организаций, так и у физических лиц. Это не имеет значения. Главное – причина совершения такой покупки. Как правило, юр. лицо покупает квартиру в следующих целях:

- инвестирование;

- использование в коммерческой деятельности компании.

Если покупка жилой недвижимости обуславливается инвестиционными целями, то она не будет входить в состав основных активов организации, поскольку это не будет считаться реализацией главных целей, прописанных в уставе. Однако в том случае, если квартира приобретается для осуществления коммерческой деятельности, предусмотренной учредительными документами, она будет относиться к основным активам. Это значит, что такой объект подлежит отражению в бухгалтерском учете.

Пример из практики:

ООО “Пегас” приобрело две квартиры. Одна предназначена для проживания рабочих, трудящихся в компании вахтовым методом. Другую организация планирует отремонтировать, а затем продать. Недвижимость, купленная для сотрудников подлежит отражению в бухгалтерском учете в качестве активов, а вторая — нет.

Зачастую фирмы и организации покупают жилые помещения для дальнейшего их перевода в нежилые. Как правило, из них делают склады и офисы. Наиболее подходящие для этих целей квартиры находятся на первых этажах домов, где возможно оборудовать отдельный вход с улицы.

Приобретение жилых помещений юридическими лицами – нередкое явление

Такие сделки достаточно распространены, но имеют свои особенности, которые важно учитывать.

Особый порядок по налогу на имущество

Недвижимость является объектом обложения налогом на имущество организаций (за редким исключением, когда объект относится к льготируемому имуществу). До какого момента проданная недвижимость будет формировать налоговую базу у продавца? До момента ее передачи по акту покупателю.

В бухучете именно в этот момент объект недвижимости и должен списываться с баланса, поскольку он уже не отвечает всем признакам основного средства, приведенным в п. 4 ПБУ 6/01 «Учет основных средств». Несмотря на то, что продавец фактически еще продолжает считаться собственником здания, платить по нему налог на имущество он уже не обязан. При этом в бухгалтерском учете для отражения выбывшего объекта основных средств до момента признания доходов и расходов от его выбытия может использоваться счет 45 «Товары отгруженные»/отдельный субсчет «Переданные объекты недвижимости» (письма Минфина РФ от 27.01.2012 № 07-02-18/01, от 22.03.2011 № 07-02-10/20).

Есть еще одна особенность, которая возникает только у тех компаний, у которых объект недвижимости располагался вне места нахождения организации и которые в связи с этим одновременно состояли на учете и в другой налоговой инспекции. Такие компании должны отчитываться по налогу на имущество в ИФНС по месту нахождения здания (такой порядок действует с 1 января 2019 года).

Учитывая, что налоговым периодом по налогу на имущество является календарный год, сдавать декларацию нужно по завершении года. Однако на тот момент организация уже будет снята с учета в налоговой инспекции по месту нахождения объекта, поскольку наверняка к тому времени новый собственник зарегистрирует свое право собственности и его автоматически поставят на учет в ИФНС по месту нахождения недвижимости, а прежнего собственника снимут с учета. Соответственно, налоговая инспекция, скорее всего, не примет декларацию от плательщика, который уже не числится у нее в качестве действующего налогоплательщика.

Как быть в этом случае? Решение есть. Пункт 1 статьи 45 НК РФ разрешает налогоплательщикам уплачивать налоги досрочно. Как это связано с представлением декларации? Очень просто: сумма налога, подлежащая уплате в бюджет, определяется по данным декларации. Соответственно, если налог разрешено уплачивать досрочно, то и декларацию также можно подавать досрочно. Прямо об этом, конечно, не сказано в Налоговом кодексе, однако есть письма, в которых содержится такой вывод (письмо ФНС России от 08.11.2016 № БС-4-21/21110). В нем говорится, что организация вправе представить в налоговую инспекцию декларацию по налогу на имущество в отношении проданного объекта недвижимого имущества в течение календарного года до общего срока ее представления.

Поэтому сразу после того, как компания передала покупателю по акту объект недвижимости, она может оформить декларацию и представить ее в ту налоговую инспекцию, в которой она еще состоит на учете по месту нахождения объекта.

А если момент уже упущен, то есть право собственности переоформлено и, соответственно, продавца недвижимости уже сняли с учета в налоговой инспекции? Ничего страшного. Чиновники поясняют, что в таком случае декларацию следует направить в налоговую инспекцию по месту нахождения организации (письма ФНС от 16.05.2019 № БС-4-21/9108, от 08.11.2016 № БС-4-21/21110). Хотя такой порядок не прописан в НК РФ, но по-другому здесь поступить не получится

При этом обратите внимание: авторы писем предупреждают, что при заполнении декларации необходимо указать в ней ОКТМО по месту нахождения выбывшего объекта недвижимого имущества. Таким образом, сам налог независимо ни от чего следует платить по месту выбывшего объекта недвижимости.

Покупка квартиры юридическим лицом у физического лица

Может ли юридическое лицо купить квартиру

Оформление квартиры на юридическое лицо практически ничем не отличается от оформления на физическое лицо. Судя по Вашему вопросу Ваш отец собирается купить квартиру от имени ООО где он является одним из учредителей. Для этого необходимо заключить между продавцом и ООО (покупатель) договор купли-продажи квартиры, зарегистрировать его, а также право собственности ООО на картиру в Росреестре. Если Ваш отец захочет в будущем переоформить квартиру на себя, то необходимо будет заключить договор купли-продажи между Вашим отцом и ООО, также зарегистрировать его, а также право собственности уже Вашего отца на картиру в Росреестре.

Налог с имущества при продаже

Продав своё имущество, юридическое лицо получило прибыль. Следовательно, полученную сумму с продажи необходимо учесть при расчёте налоговой базы по налогу на прибыль.

Если юридическое лицо применяет общий режим налогообложения, то продавая имущество покупателю, продавец обязан выставить счёт-фактуру с указанным НДС. Это касается только нежилых помещений.

Другая ситуация, если продавец применяет льготный режим налогообложения.

Облагается ли НДС продажа квартир

Фактически НДС — это налог на добавленную стоимость, который начисляется для покупателя. НДС складывается на всех этапах производства товара и туда включаются все дополнительные расходы, которые несет производитель. Эта сумма должна уплачиваться раньше, чем конечная стоимость товара именно в порядке возникновения расходов, фактически, конечно, эта сумма просто включается в общую стоимость товара.

Организация покупает квартиру

Нередко организации приобретают квартиры, которые затем числятся у них на балансе. От продавца, а также от целей покупки жилья зависит порядок его бухгалтерского и налогового учета. Кроме того, от этого зависит возможность применения налогового вычета по НДС.

Порядок бухгалтерского учета квартиры на балансе организации зависит от целей ее приобретения. Если предприятие покупает квартиру для дальнейшей перепродажи, ее стоимость отражается на счете 41 «Товары».

Post navigation

Необходимо понимать, что есть некоторые особенности налогообложения покупки, а также продажи недвижимого имущества. Юридические лица должны уплачивать ряд налогов как при покупке, так и при продаже недвижимости.

Первым делом необходимо уяснить, что подразумевается под понятием «коммерческая недвижимость «. Это не квартиры либо жилые дома.

Оформить квартиру

Просто и быстро оформить в собственность квартиру. Для этого нужен только паспорт и деньги. Что касается земельных участков и домом на земельных участках, то иностранцам их не продают. В этом случае схема, распространенная для многих.

Обратитесь в Государственную инспекцию безопасности дорожного движения по месту регистрации юридического лица с целью постановки автомобиля на учет. Это необходимо сделать в течение 5 дней с момента вступления в право собственности, если у транспортного средства отсутствуют транзитные номера.

Покупка квартиры

Вопрос: Организация ( ООО) на общей системе продает одну квартиру юр. лицу, другую квартиру — физ. лицу. Какие налоги ожидают продавца и покупателей? И при покупке юр. лицом квартиры — в дальнейшем какие налоги должен будет уплачивать юр. лицо — налог на имущество?

Ответ: В соответствии с пп. 22 п. 3 ст. 149 Налогового кодекса РФ операции реализации жилых помещений на территории Российской Федерации не облагаются НДС ( освобождаются от налогообложения).

Проверка юридической чистоты квартиры

Наш адвокатский кабинет оказывает такую услугу как проверка юридической чистоты приобретаемой квартиры. Более подробную информацию по данной услуге Вы можете получить здесь. а также связавшись с нами по следующим контактным телефонам

В одной из статей мы говорили о том, как можно обезопасить себя от мошеннических действий при сделках с недвижимостью. Но при сделках с недвижимостью негативные последствия могут нести не только мошеннические действия со стороны третьих лиц, но и неосмотрительность со стороны самого покупателя.

Регистрация юридического адреса

Практически каждый предприниматель, желающий открыть свой бизнес и зарегистрировать официально компанию, задается вопросом: «Реальна ли регистрация юридического адреса по месту своего жительства?». Дело в том, что юридический адрес купить — с одной стороны, легко и не сулит проблем, а с другой очень дорого. И каждый юрист даёт ответ на этот вопрос в соответствии со своими представлениями о заботах налогового органа, опыте и знаниях.

Покупка квартиры у юридического лица

Если же компания утверждает, что имеет право требования на квартиру на основании какого-либо другого договора (не ДДУ), то это значит, что ее право государством не зарегистрировано. Оно обусловлено всего лишь договорными отношениями с Застройщиком. И если эти отношения нарушатся (например, между Застройщиком и соинвесторами возник спор), то это право юрлица-соинвестора на квартиру может быть оспорено или аннулировано. Здесь уже Выписка из ЕГРН ничем не поможет, и Покупателю придется изучать основания приобретения права требования на квартиру конкретным юридическим лицом.

Как подтвердить согласие собственника квартиры на регистрацию ООО

В общем виде регистрация ООО в неприватизированной квартире проходит по тому же сценарию, что описан выше. Учредителю, опять же, нужно предоставить согласие собственника квартиры на регистрацию ООО. Отличие состоит в том, что собственником здесь выступает государственный или муниципальный орган. К сожалению, с получением его согласия могут возникнуть проблемы, и тогда вопрос с юридическим адресом придётся решать другим путём.

В некоторых регистрирующих органах озвучивают дополнительные требования. Например, добиваются от желающего получить адрес регистрации ООО в квартире предоставления согласия всех прописанных в этой квартире лиц. Также может понадобиться нотариальное заверение согласия собственника. Эти моменты необходимо уточнить у сотрудника налогового органа, в котором планируется регистрировать юридическое лицо.

Может ли быть покупателем квартиры юридическое лицо

Каждая компания с правовой формой ООО, АО или ЗАО может приобрести любой объект недвижимости для осуществления своей хозяйственной деятельности, в том числе и жилплощадь. Законодательство такое не запрещает, но есть предприятия, которые не могу проводить такие операции: это касается ситуаций, когда в уставе организации изначально присутствует пункт о том, что приобретение жилой недвижимости запрещено.

В других случаях учредители или акционеры компании совместно с руководством самостоятельно вправе принимать решение, какие приобретать объекты и у кого — юридического или физического лица

Единственное, что важно в этом вопросе — это цель покупки жилплощади. Обычно организациям нужны жилплощади для реализациикоммерческих или инвестиционных интересов

В зависимости от цели приобретения объект по-разному отражается в бухгалтерских документах, в результате чего отличается и налоговая ставка.

Если квартиру покупают для предоставления служебного жилья специалистам компании, это считается коммерческим интересом, а сам объект добавляют к основным активам предприятия. Если же организация приобрела жильё для последующей перепродажи, речь идёт об инвестиционных вложениях. Такая жилплощадь не ставится на учёт как имущество компании.

Налог при покупке квартиры юридическим лицом

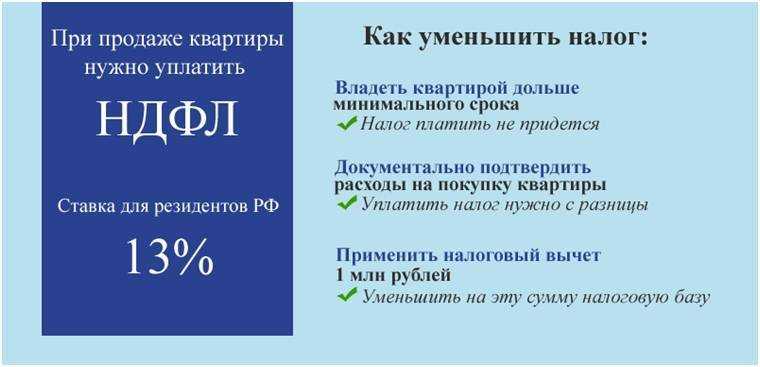

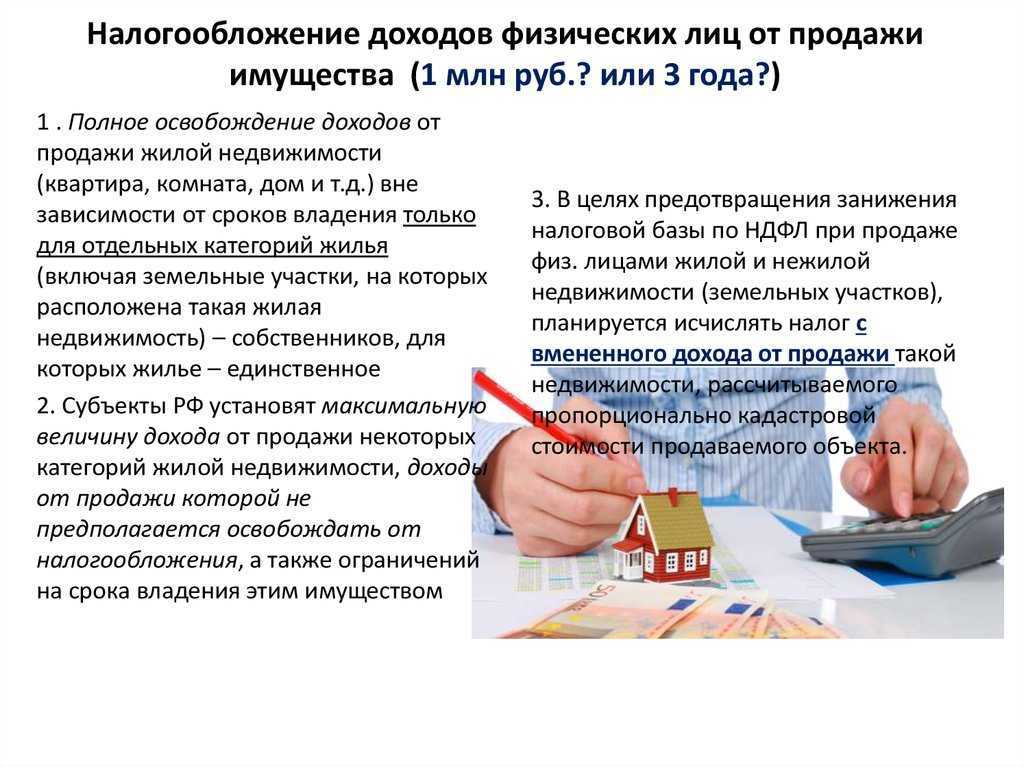

Если договор на покупку квартиры заключается между физическим лицом и организацией-застройщиком, то стоимость квартиры формируется в зависимости от себестоимости затрат организации, и налоги могут косвенно включаться в стоимость квартиры, согласно учетной политике организации. Если говорить про НДС, то, согласно налоговому законодательству, продажа квартир является операцией, которая освобождена от обложения НДС, то есть НДС в стоимость квартиры не включается. Налоги при покупке и продаже жилья: 23 полезные статьи Мне подарили долю дома. Какие налоги я должна заплатить? Доход, получаемый продавцом от реализации жилой недвижимости, по закону действительно облагается налогом. Налог на доходы физических лиц в размере 13% от стоимости обязан заплатить только продавец квартиры, так как именно он получает доход от сделки. Но здесь есть два варианта развития событий.

Покупка квартиры юридическим лицом: налогообложение

Если предприятие покупает квартиру для дальнейшей перепродажи, ее стоимость отражается на счете 41 «Товары». Особенности налогообложения покупки и продажи недвижимого имущества для юридических лиц Недвижимость в Москве — хорошее капиталовложение.

Облагается ли ндс продажа квартир

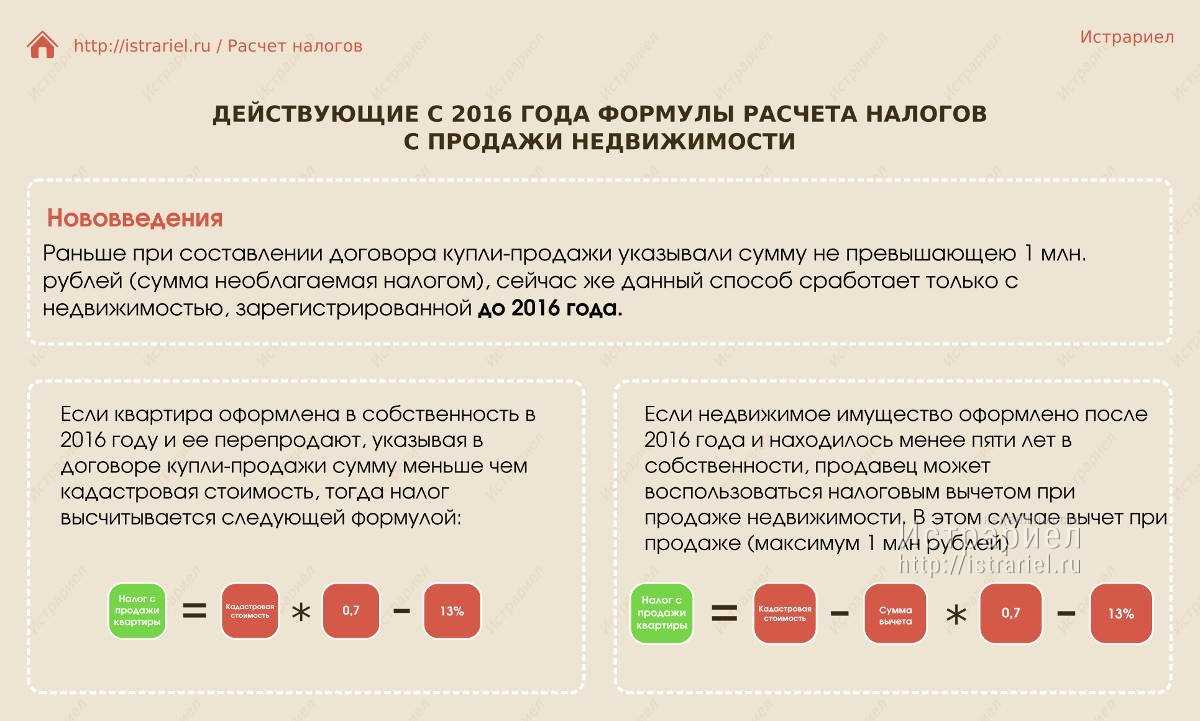

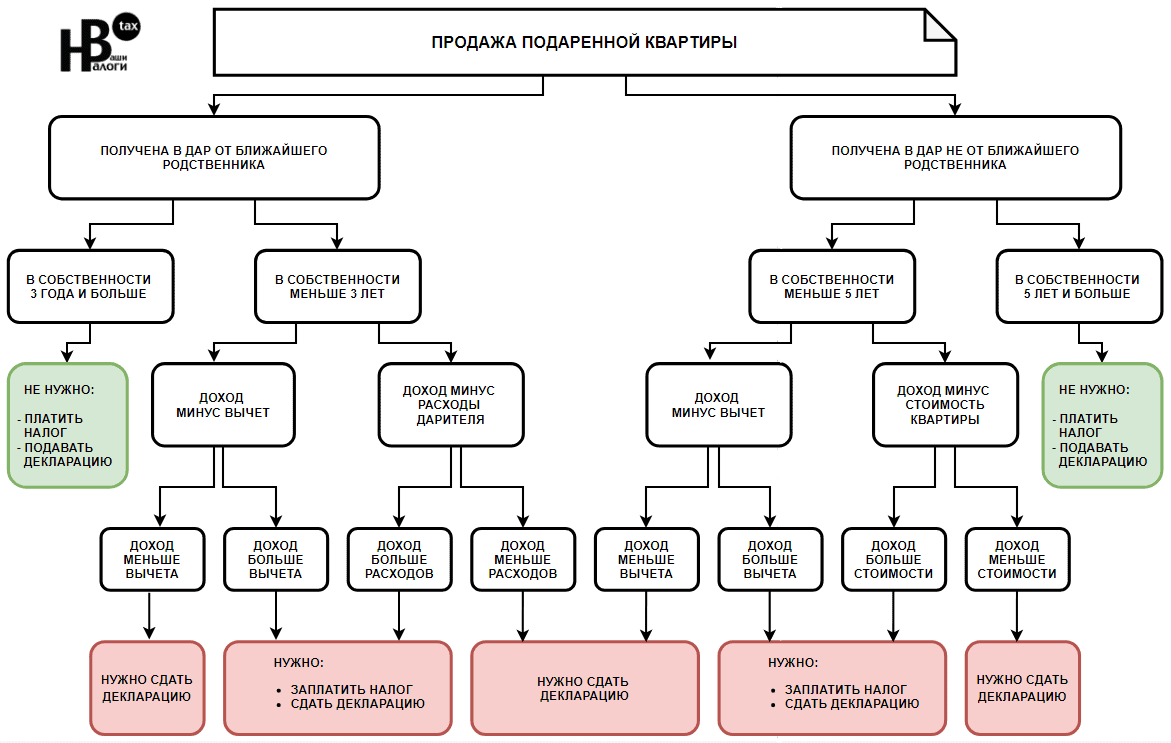

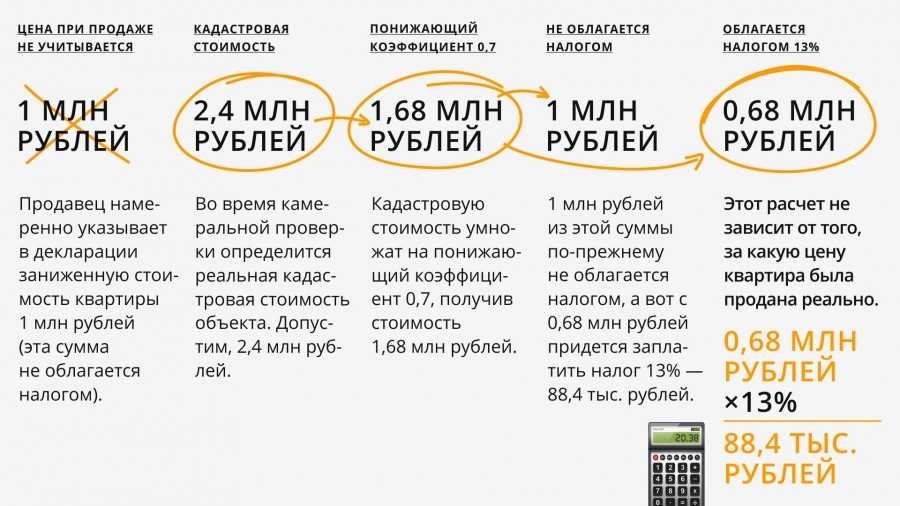

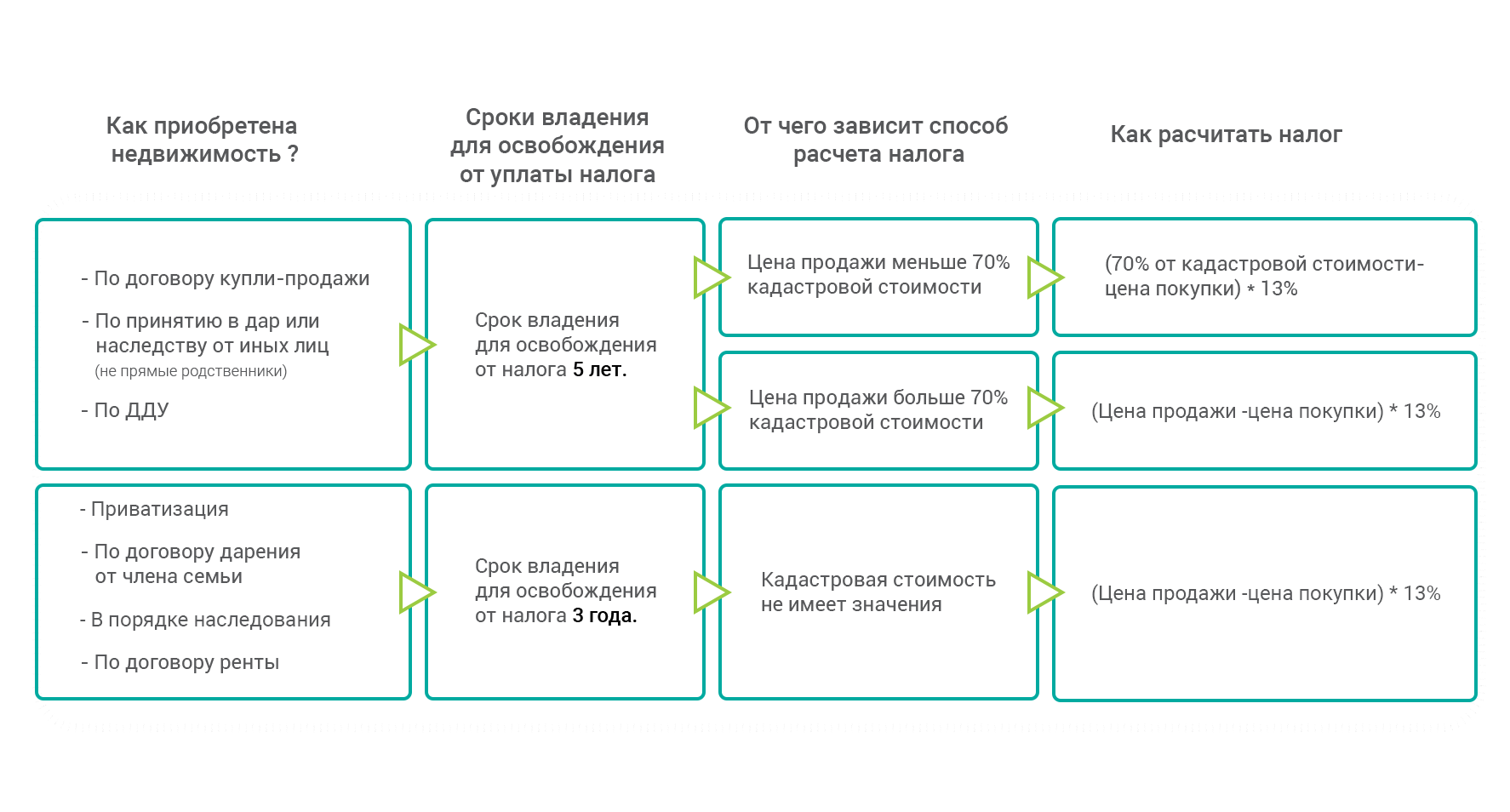

Как уплачивается налог с продажи коммерческой недвижимости физлицом? При этом, величина выручки с реализации объектов может устанавливаться с учетом их стоимости по государственному кадастру. Дело в том, что в тех случаях, когда цена объекта по договору уступает кадастровой, которая умножена на 0,7, то в качестве налогооблагаемой базы для расчета НДФЛ принимается именно кадастровая стоимость.

Если же выручка по договору — выше кадастровой стоимости, которая умножена на 0,7 (показатель закреплен в НК РФ), то именно он и принимается в качестве налогооблагаемой базы. Когда это случается и как избежать негативных последствий, рассказывает руководитель налоговой практики, партнер адвокатского бюро «Степановский, Папакуль и партнеры» Елена Сапего и помощник адвоката Алексей Король.

Нужно ли платить налог при покупке квартиры?

БЮДЖЕТНЫЙ УЧЕТБУХГАЛТЕРСКИЙ УЧЕТБЮДЖЕТНАЯ ОТЧЕТНОСТЬЗАКОНЫ И ПРАКТИКАПРОЧИЕ МАТЕРИАЛЫ Фактически НДС — это налог на добавленную стоимость, который начисляется для покупателя. НДС складывается на всех этапах производства товара и туда включаются все дополнительные расходы, которые несет производитель.

Эта сумма должна уплачиваться раньше, чем конечная стоимость товара именно в порядке возникновения расходов, фактически, конечно, эта сумма просто включается в общую стоимость товара. Однако существует перечень имущества, которая не облагается НДС.

Облагается ли НДС продажа квартир? Нет, это имущество входит в перечень как раз того имущества, которое не облагается налогом на добавленную стоимость вне зависимости от того, кто является покупателем и продавцом в плане собственности.

Может ли юридическое лицо купить квартиру

Ответчиками в суде, которым угрожает потеря объекта недвижимости и вложенных в него средств, выступают честные, законопослушные покупатели

Организация продает квартиру физлицу: бухучет и налогообложение Обратите внимание, что налогоплательщик, осуществляющий операции по реализации товаров (работ, услуг), предусмотренные п. 3 ст

149 НК РФ, вправе отказаться от освобождения таких операций от налогообложения, представив соответствующее заявление в налоговый орган по месту своей регистрации в качестве налогоплательщика в срок не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от освобождения или приостановить его использование. Вопрос: Организация ( ООО) на общей системе продает одну квартиру юр. лицу, другую квартиру — физ. лицу. Какие налоги ожидают продавца и покупателей? И при покупке юр.

Организация продает квартиру физлицу: бухучет и налогообложение

Право освобождение от уплаты НДС при покупке недвижимости, доли в квартире, земельного участка или дома индивидуального строительства наступило с 1 января 2005 года. В общем-то это понятно, так как при продаже имеющейся квартиры никаких дополнительных расходов вы не несете, так как фактически не производите эту квартиру самостоятельно, а лишь являетесь участником сделки. Особенности НДС и почему он не уплачивается при покупке квартиры Уплата НДС при покупки квартиры является не обязательным условием, то есть этот налог при продаже квартиры может быть уплачен, если покупателю это удобно. Для этого покупатель должен написать заявление в налоговый орган, чтобы при расчете стоимости квартиры налог на добавленную стоимость включался в конечный расчет.