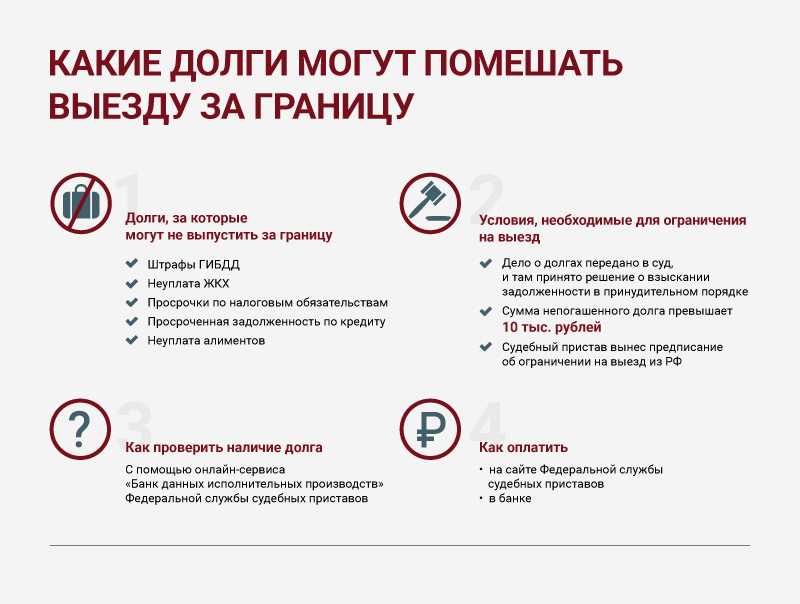

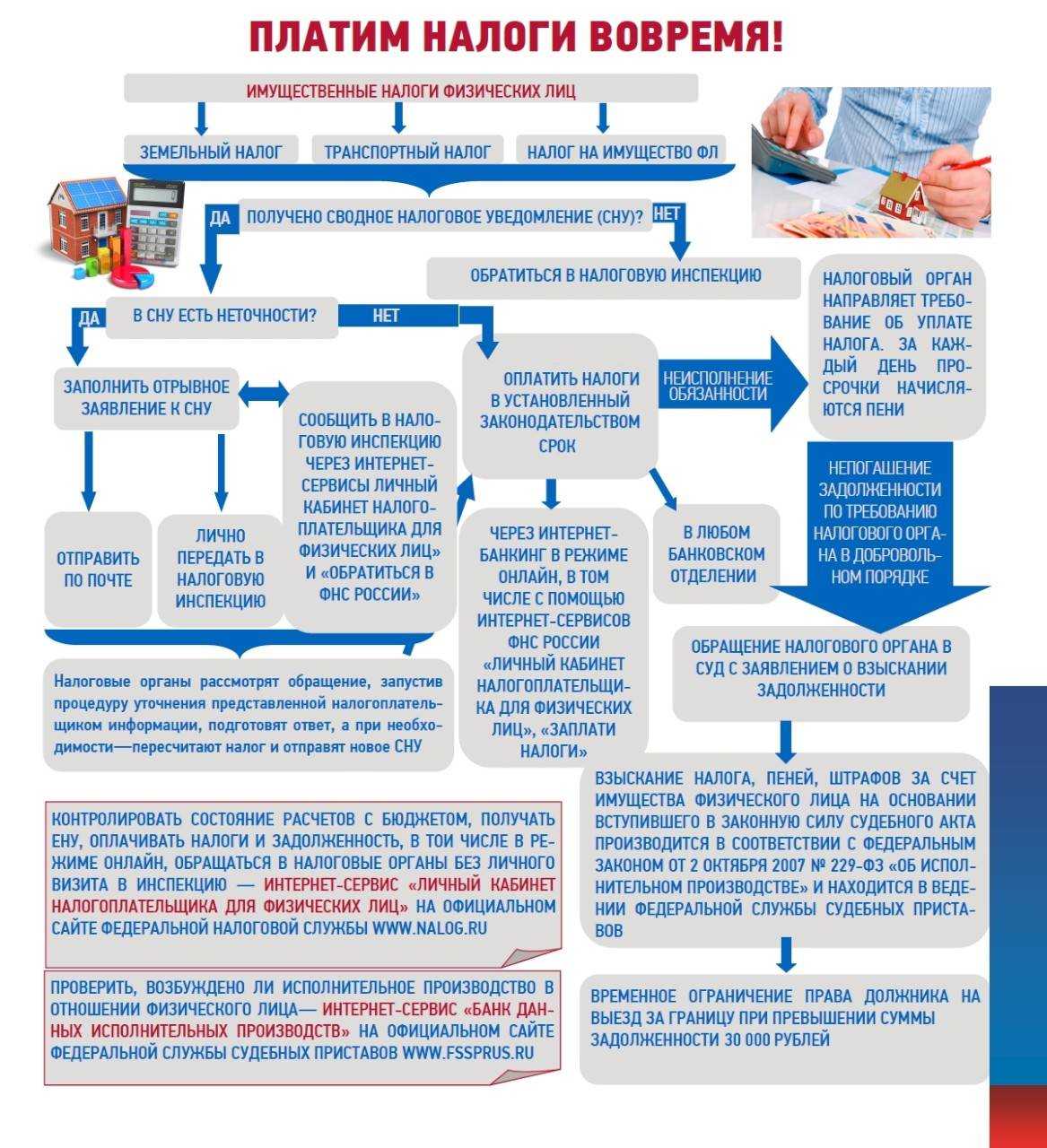

Счета за коммуналку будут расти

Потребление коммунальных услуг до работы на удаленке (синий) и во время (красный)

Не самый очевидный минус удаленной работы – рост счетов за коммунальные услуги. По своему опыту могу сказать, что приходится платить примерно на 20-25% больше прежнего.

Постоянное нахождение дома приводит к большему расходу воды, включенный компьютер, гаджеты и приборы “мотают” больше электроэнергии, а перекусы и обеденные перерывы приводят к увеличенному расходу газа. В зимнее время могут вырасти затраты из-за дополнительного отопления помещения, а в летние – из-за необходимости постоянно включать кондиционер.

Обычно такие затраты ложатся на работодателя офисных сотрудников, но работающий дома фрилансер вынужден покрывать их самостоятельно.

Частично выходом из ситуации стали гаджеты для умного дома. Несколько настроенных сценариев автоматизации позволяют экономить электроэнергию и следить за микроклиматом в помещении. От увеличения счетов за услуги они не спасут, но сделают расход электроэнергии и тепла не таким критичным.

Экономика рынка фриланса

Главное, что вам нужно знать про фриланс за рубежом: это распространено и за это хорошо платят. Конечно, если вы обладаете интересующей заказчика экспертизой. В 2020 году рынок фриланс-заказов только в США увеличился на 20%, а суммарная оплата за сделки превысила 1 триллион долларов. Сотрудники, перешедшие на фриланс, зарабатывают столько же, сколько получали на работе в офисе, или больше. И только 25% фрилансеров не могут похвастаться таким же уровнем дохода, что и на «обычной» работе. Фрилансеры теперь работают полный рабочий день, при этом не теряя гибкости, которой такая форма занятости их изначально и привлекала. Во фриланс идут представители всех профессиональных групп, независимо от возраста и рода деятельности: он позволяет совмещать несколько работ, удваивая или утраивая свой доход, и спасает от безработицы, распространенной среди более традиционных секторов экономики. Судите сами: в конце 2020 года фрилансером был каждый третий американец! И это только официальные цифры опросов.

На чем зарабатывают заказчики? На налогах! Фрилансеры — если они оформлены официально, а не работают втемную — платят налоги самостоятельно, причем их размер меньше, чем размер отчислений, которые работодатели платят за сотрудников, устроенных по трудовому договору. В России, к примеру, работодатель платит за штатного сотрудника примерно половину от его заработной платы, а то и больше, в то время как самозанятый (официально оформленный в качестве фрилансера человек) выплачивает 4-7% налога с каждой сделки в зависимости от величины своего заработка и компании или лица, которому он оказывает услугу. В Европе, некоторые страны которой требуют налоги вплоть до 50% от суммы заработка, ситуация с самозанятостью примерно та же. Но, в отличие от стран СНГ, европейские компании реже пользуются несовершенствами законодательства, связанного с трудовыми вопросами, а при необходимости на работодателя можно подать в суд. И шанс выиграть его намного выше, чем если бы дело рассматривалось в СНГ!

Почему это выгодно самим фрилансерам? Потому что в случае с наймом в рамках трудового договора западные компании чаще всего запрещают своим сотрудникам работать «на стороне» либо вести свой бизнес. Причем к бизнесу относится даже монетизированный блог с пятью тысячами подписчиков. Если трудового договора со строгими требованиями у вас нет, то и зарабатывать вы можете буквально на чем угодно. Кроме того, фрилансеры могут получать больше, чем штатные сотрудники, просто потому, что в оплату их деятельности не включен НДС и иные отчисления, обязательные для перечисления зарплаты в рамках трудового соглашения.

Как оформить отношения с работниками, которые уезжают за границу

Место работы сотрудника прописывается в трудовом договоре. Если сотрудник, который трудился дистанционно в РФ, после переезда не сможет работать на прежних условиях, например, из-за большой разницы во времени между странами, это основание для увольнения. Сотрудник офиса, склада, торговой точки априори не может самостоятельно поменять место работы, иначе будет увольнение за прогул.

Если стороны договорились о новом заграничном месте работы, не обязательно выбирать только между двумя классическими схемами: трудовой договор на удаленную работу или гражданско-правовой договор (ГПД, договор ГПХ). Посмотрите нашу подборку возможных вариантов, где мы привели также налоговые последствия и риски по каждой ситуации. Везде есть свои нюансы оформления, плюсы и минусы — оценивайте их применительно к своей ситуации.

Фрилансеры, работающие на зарубежные компании удаленно: как и куда платить налоги?

- Подробности

- Создано 11.09.2016 20:20

В наше время технологии позволяют работать или оказывать многие услуги удаленно. При этом, для выполнения работы не имеет значения, где физически находится исполнитель. А вот для уплаты налогов имеет. Налоговое законодательство как России, так и других стран не успевает за технологиями и по-прежнему пытается привязать налогообложения к привычным старым способам ведения бизнеса, к тому стилю, когда люди не были настолько мобильными как сейчас и не было технологий обмена данными современного уровня. Согласно этим старым принципам, налоги, как правило, уплачиваются там, где физически человек находится.

Также, как правило, исходя из физического нахождения человека (не обязательно гражданина) в определенной стране, определяется понятие резидентства (налогового резидентства) (п. 2 ст. 207 НК РФ). Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Слово «фриланс» ведёт свою историю от английского freelance. Фрилансер работает вне штата организации, вроде частной практики. Если вы работаете из России (являетесь налоговым резидентом России), то вы должны платить налоги в России. В случае, если вы независимый фрилансер, т.е. ищите себе клиентов самостоятельно, самостоятельно продвигаете свои услуги, сами находите себе заказы, получаете за это денежное вознаграждение, то и налоги вы платите самостоятельно как независимый экономический субъект.

Лучшим вариантом для фрилансера в такой ситуации будет зарегистрироваться как ИП (индивидуальный предприниматель) с одновременным переводом на УСН (упрощенную систему налогообложения) 6% от доходов. При этом, вы будете уплачивать страховые взносы в пенсионный и медицинский фонды. Уплаченные взносы будут уменьшать 6% налог.

С 2016 года существует льготный режим для ИП, зарегистрировавшихся впервые и занимающихся определенными видами деятельности. IT деятельность может подходить под этот режим. По применению данного льготного режима существуют ограничения. Обращайтесь к нам , мы проанализируем возможность использования вами данного режима, окажем содействие в регистрации ИП.

В случае работы не через ИП, фрилансер должны уплачивать подоходный налог по ставке 13%. При этом, существует риск, что ваша деятельность может признана «предпринимательской деятельностью без государственной регистрации, а это влечет взыскание штрафа в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 тысяч рублей (Ст. 116 НК РФ), а также наложение административного штрафа в размере от 500 до 2000 рублей (Ст. 14.1 КоАП РФ).

Резюмируем

Фриланс — способ работы на себя без трудоустройства в штат компании. У фрилансера есть навык, который он самостоятельно продаёт заказчикам: создание текстов, перевод, вёрстка презентаций, услуги стилиста, организатора мероприятий и так далее.

Специалисты выбирают фриланс из-за более свободного графика, возможности работать над несколькими проектами и отсутствия начальства.

Прежде чем уходить на фриланс, нужно:

- определить, на каком навыке вы будете зарабатывать;

- накопить финансовую подушку;

- собрать минимальное портфолио;

- проанализировать рынок и определить стоимость своих услуг;

- спланировать режим работы и отдыха.

Доход от фриланса может превышать заработок офисного сотрудника. Искать клиентов можно с помощью бирж, экспертного блога, сайта-визитки, сарафанного радио, отраслевых сайтов и каналов.

Перед началом работы над заказом нужно выяснить у клиента все детали. А в процессе — не отвлекаться, чтобы успеть к дедлайну.

Как получать оплату от иностранных клиентов

В 2022 году получать деньги из-за границы стало сложнее. Многие привычные варианты перестали работать.

Но даже сейчас осталось несколько легальных способов получения оплаты от иностранных заказчиков.

EasyStart — сервис для фрилансеров, который позволяет получать оплату от клиентов из США и ЕС в евро или долларах.

Сервис доступен для фрилансеров любого налогового статуса: ИП, самозанятых или физических лиц.

Регистрация на сайте происходит через почту. В течение 24 часов аккаунт проходит верификацию, затем становится доступен для получения и вывода денег. Платежи от клиента поступают в течение 1-3 дней. Вывести деньги можно на карту или счет.

Комиссия составляет 6% от остатка на счете и дополнительную оплату за определенный способ вывода денег.

Solar Staff — еще одна система для оплаты услуг фрилансеров.

Чтобы получить деньги, фрилансеру и заказчику необходимо зарегистрироваться на сайте, составить договор и оформить сделку.

Solar Staff не привязан к международной межбанковской системе платежей, поэтому может гарантировать безопасность сделок.

Банковский перевод

Получать деньги от клиентов из стран СНГ проще: там действует платежная система «Мир». Оплату услуг можно осуществлять с карты на карту как обычный перевод за границу или перевод по расчетному счету.

Как выполнять заказы на фрилансе

Прежде всего стоит брать заказы по силам — заказчик должен быть уверен, что получит результат, который соответствует техническому заданию.

Например, клиенту нужна статья на 5–6 тысяч знаков о медицинском оборудовании для радиологии, а вы ни разу в жизни не брались за материалы такой тематики и объёма. Если страшно и совсем не уверены в том, что справитесь, лучше отказаться. Попробуйте сначала написать такую статью для себя — её можно включить в портфолио на будущее.

Прежде чем браться за выполнение заказа, выясните все необходимые детали у клиента: понятное и точное ТЗ, объём, дедлайн, формат презентации результата. Если проект долгосрочный, нужно сразу определить промежуточные результаты и виды отчётов.

Когда задача полностью ясна, можно приступать к выполнению

Важно спланировать своё время так, чтобы успеть к дедлайну. Непунктуальность плохо отразится на репутации и может принести негативные отзывы

Если что-то идёт не по плану, лучше как можно скорее предупредить клиента и передоговориться.

Чтобы выработать привычку не отвлекаться во время работы, можно использовать приложения типа «Помодоро», отключить уведомлениям или убрать подальше телефон. Если есть чёткий дедлайн — концентрация только на задаче.

Яна Козловская

Моушн-дизайнер, фрилансер с 3-летним опытом

Один из главных советов — старайтесь выполнять работу так быстро, насколько это возможно. Заказчик, обращаясь к фрилансеру, ждёт, что результат появится как можно скорее, если только это не какой-то долгосрочный проект.

Но важно стараться не ухудшать качество за счёт скорости. Эти два параметра одинаково ценятся заказчиком

Договоритесь с клиентом, объясните ситуацию, если вдруг возникли форс-мажоры.

Плюс нужно стараться делать чуть больше, чем от вас ожидают. Добавьте бонус, дополнительный вариант или ещё что-то. В основном клиент даёт техническое задание, где описывает свои желания и видение результата. При этом можно мягко предложить улучшение, если видите, что ТЗ не приведёт к тем эффектам, которые он хочет.

Новые реалии

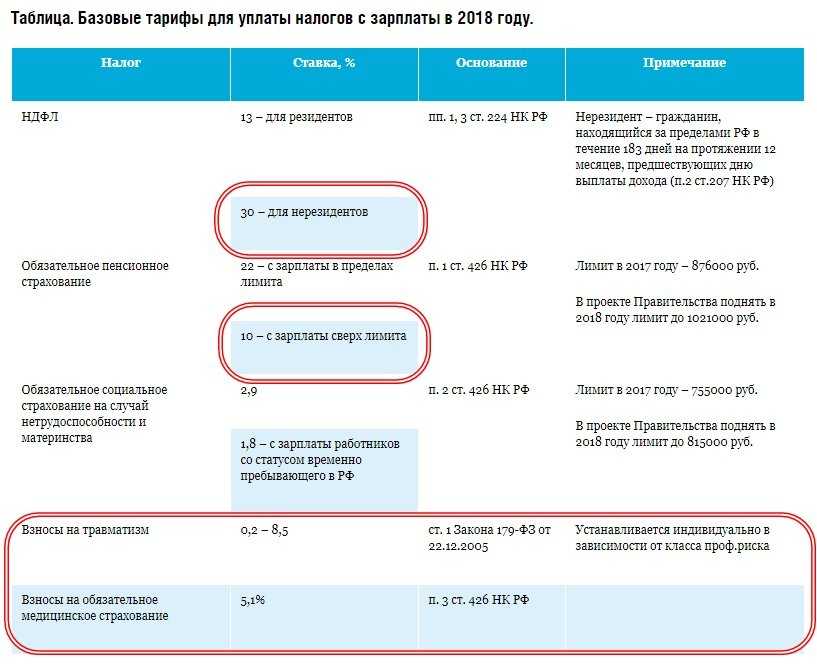

Буквально с середины этого года стали появляться тревожные звоночки о том, что для уехавших граждан РФ, которые стали нерезидентами (теми, кто проводит вне РФ в год более 183 дней), НДФЛ, возможно, повысится с 13% до 30% и должен будет уплачиваться в РФ работодателем (пока обсуждаются только IT, но IT – понятие растяжимое). Для многих это шокирующий фактор, потому что средний работодатель явно не собирается поднимать зарплату на сумму разрыва (впрочем, его тоже можно понять – далеко не каждый готов брать на себя дополнительные расходы в эти сложные времена).

Многие компании начали использовать иные схемы расчета с сотрудниками, чтобы компенсировать или убрать потенциальное влияние такого изменения НДФЛ. Мы расскажем про наиболее популярные из них.

Прощай, организационный человек?

Самостоятельная занятость имеет долгую историю, являясь одной из древнейших хозяйственных форм. Исторические фигуры фермера, ремесленника, лавочника наглядно демонстрируют сущность индивидуальной (часто общесемейной) трудовой деятельности по производству товаров и услуг для последующей их реализации на рынке. С начала индустриализации самозанятость неуклонно сокращалась и стала рассматриваться как архаичная форма экономической организации, отмирающая под давлением массового промышленного производства. Основными действующими лицами экономической системы стали организации (фирмы), создающие рабочие места для большей части населения, трудящегося по найму.

К середине XX века в промышленно развитых странах (включая Советский Союз) сложились системы «стандартной занятости» (standard employment). Работники оформлялись в организации по бессрочным трудовым договорам и работали полный рабочий день по фиксированному графику в помещениях, принадлежащих работодателю, под его неусыпным административным контролем. Активные профсоюзы и развитое трудовое законодательство были призваны защищать их от произвола нанимателей. Материальное благополучие работников поддерживалось государственной системой социальных гарантий, дополненной элементами корпоративного патернализма на уровне предприятий.

Хотя далеко не всё население трудилось в подобных условиях, в обществе сформировался определённый нормативный образец. Трудовая жизнь мыслилась в рамках «вертикальной карьеры», подразумевающей восходящее движение в соответствии с организационной иерархией. Многолетняя работа на одном предприятии служила предметом личной гордости, а частая смена работы подвергалась общественному осуждению (в Советском Союзе таких людей называли «летунами»).

В итоге появились опасения относительно формирования нового антропологического типа — «организационного человека» — корпоративного конформиста, «для которого характерны пассивность, поиск опоры во внешних установлениях, личная безответственность, навязчивая тяга к принадлежности и послушность внешним давлениям, доходящая до полного автоматизма».

С конца XX века разворачиваются процессы дестандартизации и флексибилизации занятости, вызванные структурными изменениями в мировой экономике, неолиберальным поворотом в политике, кризисом профсоюзного движения и сопутствующими культурными сдвигами. В условиях жёсткой конкуренции, рыночной нестабильности и высокого технологического динамизма фирмы стремятся к максимальной гибкости в использовании рабочей силы. В частности, они исповедуют стратегии экстернализации и аутсорсинга: всё больший объём работ выносится за пределы фирмы, формируя своеобразную «контрактную бахрому», а трудовые отношения с наёмными работниками заменяются коммерческими отношениями с подрядчиками. К выполнению различных трудовых задач привлекаются специалисты, которые не являются штатными сотрудниками, а трудятся на основе краткосрочных контрактов, а также через агентства «заёмного труда». Самозанятые работники (включая фрилансеров) имеют минимальные связи с использующими их труд организациями и представляют собой крайнюю форму экстернализации труда и внешней рабочей силы.

Существенные изменения переживает и сама фирма как экономический институт. Происходит децентрализация крупных корпораций, традиционные производственные структуры заменяются небольшими профессиональными коллективами, работающими с новейшими компьютерными и телекоммуникационными технологиями. На место зримой формы предприятия, сосредоточенной в высотных офисах и фабричных цехах, всё чаще приходит виртуальное предприятие, представляющее собой совокупность рассредоточенных в пространстве электронных рабочих мест, связанных между собой компьютерной сетью. Подобные виртуальные организации очень часто бывают временными, связанными с реализацией определённого проекта.

Тяжело решиться стать фрилансером

Когда решили перейти на удаленку

Просто уйти на удаленку, когда работодатель обеспечивает всем необходимым – это одно, а самостоятельно уволиться и стать фрилансером – совсем другое. Я начал с первого варианта, когда появилась возможность не сидеть в душном офисе, а выполнять большую часть рабочих заданий из дома.

Семь лет назад удаленная занятость еще не была так распространена, как сегодня, начальники неохотно распускали отделы по домам, а сами сотрудники боялись остаться наедине с рабочими проблемами.

Кто еще не в курсе, живу и работаю я в городе Донецке. Именно обстоятельства 7-летней давности подтолкнули руководство моей бывшей компании распустить сотрудников на удаленку. В таком режиме я проработал чуть больше года, находя всевозможные подработки в свободное от занятости время.

Когда зарабатывать на подработках стало получаться больше, чем на основной работе, я уволился и целиком погрузился в мир фриланса. Сложнее всего было выйти из сложившейся атмосферы комфорта и стабильности. Человек быстро привыкает, когда ему предоставляют работу и своевременно ее оплачивают, а регулярный самостоятельный поиск занятости сильно пугает.

Именно такой плавный переход из офиса на фриланс через удаленку и помог мне сделать свой выбор. Похожая ситуация возможна и сейчас у тех сотрудников, кто временно трудится из дома. Обзаведитесь так называемой “финансовой подушкой” минимум на полгода, ищите подработки в свободное время, а затем получится полностью перейти на фриланс.

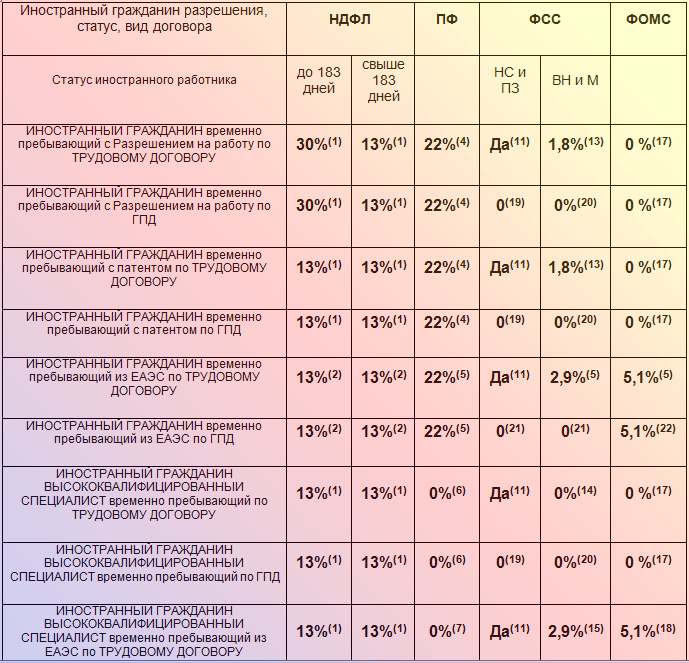

Какие страховые взносы нужно платить

Зависит от двух критериев: от гражданства сотрудника/исполнителя и типа договора. В зависимости от гражданства и места пребывания:

- на зарплату граждан РФ в обязательном порядке нужно начислять пенсионные взносы, медицинские, социальные и страховые. Это же правило распространяется на лиц без гражданства, временно пребывающих или проживающих на территории РФ;

- что касается иностранцев, которые проживают за пределами России — на них распространяются только страховые взносы на страхование от несчастных случаев на производстве.

В зависимости от типа договора:

- по трудовым договорам нужно уплачивать ровно те же взносы, которые описаны выше;

- по договорам ГПХ необходимо уплачивать только пенсионные, медицинские и страховые взносы. Социальные взносы на выплату больничных и декретных начислять не нужно. Взносы на страхование от несчастных случаев уплачивать нужно только в случае, если это напрямую прописано в договоре.

Теперь о НДФЛ и страховых взносах

В рассматриваемой ситуации, если иностранное физическое лицо не проживает и не находится на территории РФ (не является налоговым резидентом РФ), то соответственно и налогом на доходы физических лиц выплаты в пользу такого нерезиденета-иностранного физического лица не облагаются.

Страховые взносы регулируются Главой 34 НК РФ. В статье 420 НК РФ указаны объекты обложения страховыми взносами, а также суммы, которые не признаются объектом обложения страховыми взносами.

По пункту 5 статьи 420 НК РФ не признаются выплаты в пользу «физических лиц являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами территории Российской Федерации, выплаты и иные вознаграждения, исчисленные в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, в связи с осуществлением ими деятельности за пределами территории Российской Федерации в рамках заключенных договоров гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг».

Кроме этого, исходя из Положений Законов об обязательно пенсионном, медицинском и социальном страховании, иностранные граждане, не проживающие и не пребывающие на территории РФ, не являются застрахованными лицами.

Таким образом, выплаты в пользу иностранных сотрудников, работающих за пределами территории РФ и получающих вознаграждение от российской организации не подлежат обложению страховыми взносами.

Таким образом, если иностранное физическое лицо не находится на территории РФ и не является резидентом РФ, при этом оказывает услуги дистанционно для российской организации, то выплаты в пользу такого физического лица не облагаются НДФЛ и страховыми взносами.

Мы оказываем бухгалтерские услуги организациям и ИП. Наша команда — практикующие бухгалтеры, мы готовы решать самые сложные задачи в области бухучета.

на сайте, или узнайте стоимость по тел.: (495) 661-35-70!

Вариант второй – удаленная работа как самозанятый или ИП

Этот вариант уже лучше чем первый, но со своими подводными камнями:

Плюсы:

Если вы являетесь ИП на упрощенной системе налогообложения (УСН), то при любом раскладе, изменение размера НДФЛ вас может не волновать. ИП на УСН его не платит (по крайней мере, сейчас). Вот так вот.

Минусы:

- При некоторых обстоятельствах (мы про них расскажем в одном из следующих постов), налоговая инспекция при проверке может зацепиться за то, что вы являетесь ИП, который оказывает услуги только одному юридическому лицу и по всем признакам, помогает ему уйти от налогов, совершая “налоговую оптимизацию”. Проблема в том, что тогда достанется всем по принципу “было невкусно, но хватило всем”: работодателя заставят доплатить налоги за вас, как за сотрудника, а вас заставят доплатить НДФЛ.

- Никуда не исчезает минус в виде возможности увольнения “одним днем”.

Основные фриланс-профессии

Сразу оговорюсь: мы разберем только тот вариант фриланса, который предполагает основную связь исполнителя и заказчика через интернет.

Все профессии здесь можно поделить на 2 основные группы:

- Работа на нужды самого интернет-рынка

- Другая работа, позволяющая онлайн-контакт

От многих знакомых из офлайна мы слышим: ну какая здесь может быть работа?

Еще какая

Для сайтов нужны: структура, тексты, дизайн, верстка, контекстная и прочая реклама.

Для соцсетей: тексты, ведение, таргетированная реклама.

Отсюда и основные профессии из первой группы:

Копирайтер

Пишет продающие тексты на основе маркетингового анализа. Часто ошибочно этим словом называют любых авторов, но статейных корректнее назвать веб-райтерами. Тех и других мы и готовим в нашей Школе, на сайт которой вы и пришли.

Другие текстовые профессии: рерайтер, контент-менеджер.

Веб-дизайнер

Создает дизайн для многостраничных сайтов, лендингов (посадочных страниц), шапки, баннеры и прочие элементы дизайна.

Программист-верстальщик

Переводит отрисованный дизайн в формат кода, а также исправляет ошибки в работе сайтов.

Программисты создают еще и приложения, игры, программы.

Какие профессии отнести ко второй группе

Некоторые из них похожи на уже названные или расширяют их, но не обязательно связаны с продуктом для интернета. Например, копирайтеры могут удаленно создавать и ТВ-рекламу, неймеры — придумывать названия для фирм, редакторы книг — готовить рукописи к печати, дизайнеры — рисовать плакаты. Всё это успешно можно делать на удаленке.

Добавим некоторые дополнительные профессии, которыми можно заниматься через интернет: переводчик, 3d-визуализатор, проектировщик, консультант (в разных областях), коуч, юрист (в некоторых случаях), фотограф.

Посмотрите полный каталог профессий на бирже FL.ru (здесь показаны разделы, не отдельные специализации):

Как зарегистрироваться?

Порядок регистрации индивидуальных предпринимателей указан в федеральном законе от 08.08.2001 № 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”. Чтобы зарегистрироваться, фрилансер должен обратиться в регистрирующий орган по месту своего жительства и представить:

- подписанное заявление о государственной регистрации по утвержденной форме;

- оригинал и нотариально заверенную копию паспорта (для граждан РФ) или другого официального документа, удостоверяющего личность (для иностранцев и лиц без гражданства).

- оригинал и нотариально заверенную копию документа, подтверждающего адрес места жительства.

- документ об уплате государственной пошлины (в настоящий момент пошлина за регистрацию составляет 400 рублей).

Документы можно представить в регистрирующий орган лично или по почте (ценным письмом с описью вложения). По закону регистрация должна занять не более 5 рабочих дней с момента их получения регистрирующим органом.

II. Как подтвердить факт оказания услуг по гражданско-правовому договору именно за пределами России?

Как мы указали в самом начале настоящей статьи, если физическое лицо, не признаваемое налоговым резидентом России, оказывает услуги за пределами России, одним из ключевых условий (обстоятельств) для необложения НДФЛ в России является факт оказания услуг именно за пределами России и при необходимости – подтверждение данного факта.

Дело в том, что в отношении доходов от источников за пределами России физические лица – налоговые нерезиденты России не исчисляют и не уплачивают НДФЛ (п. 1 ст. 207, ст. 209 НК РФ).

К доходам от источников за пределами России относится, в том числе, вознаграждение за оказанную услугу за пределами России ( НК РФ).

Но как подтвердить факт оказания услуг именно за пределами России?

Во многих случаях это может стать непростой задачей, учитывая, что услуги не имеют овеществленного (материально выраженного) результата ( НК РФ; аналогично услуги определяются и в гражданском праве). Соответственно, оказание услуг и их результаты во многих случаях не привязаны к конкретно выраженной/зафиксированной территориальной «локации». В качестве примера можно привести дистанционные услуги по консультированию, мониторингу, письменному переводу и т.п.

По нашему мнению, территориальная «локация» при оказании услуг может быть подтверждена следующим образом:

1. Указание в договоре места оказания исполнителем услуг (места нахождения исполнителя при оказании услуг), в привязке к территории конкретного иностранного государства. Косвенно такой вариант прослеживается из Писем Минфина России от 11.09.2020 № 03-04-05/80095, от 12.11.2021 № 03-04-06/91573, от 22.04.2021 № 03-04-06/30627, от 17.09.2019 № 03-04-05/71504, от 11.11.2020 № 03-04-06/98267, от 26.12.2019 № 03-04-05/102024, от 28.07.2017 № 03-04-05/48385, от 03.08.2017 № 03-03-06/1/49710 и др. Место оказания исполнителем услуг (место нахождения исполнителя при оказании услуг) может быть зафиксировано и в «закрывающих» документах по услугам – акте об оказанных услугах, отчете и т.д.

2. Любые документы с отметками/сведениями о пересечении границ государств, из которых будет следовать, что в период оказания услуг физическое лицо – исполнитель находилось на территории иностранного государства.

3. Любые иные документы, прямо или косвенно подтверждающие, что в период оказания услуг физическое лицо – исполнитель находилось на территории иностранного государства (например, это могут справки, выданные иностранным образовательным учреждением, подтверждающие, что в соответствующий период физическое лицо посещало очные учебные занятия в этом учреждении).

. При определении налогового статуса для целей НДФЛ (резидент или нерезидент) в ст. 207 НК РФ предусмотрены специальные правила для российских военнослужащих, сотрудников органов государственной власти и органов местного самоуправления; для лиц, в отношении которых приняты/введены так называемые иностранные/международные санкции (меры ограничительного характера); для ситуаций выездов за пределы России в целях краткосрочного лечения и/или обучения; для ситуаций выездов за пределы России в целях исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья. В рамках настоящей статьи мы не рассматриваем эти специальные правила (ситуации).

. Названные критерии/обстоятельства могут иметь значение только при применении международного договора России по вопросам налогообложения (например, соглашения об избежании двойного налогообложения), в частности, в ситуациях, когда физическое лицо признается налоговым резидентом России и одновременно налоговым резидентом какого-либо иного государства. Об этом мы еще упомянем в настоящей статье.

. См., например: Комментарий к Гражданскому кодексу Российской Федерации. Часть вторая: учебно-практический комментарий (постатейный) / Под ред. А.П. Сергеева. М.: «Проспект», 2010. С. 479.

По вопросам консультирования и юридической помощи обращайтесь – azhigachev1982@mail.ru

К отпуску нужно готовиться основательно

Офисному сотруднику достаточно в начале года зарезервировать удобные даты для отпуска, а в отведенные 14 дней можно делать все, что душе угодно. Можно отдыхать, заниматься домашними делами, съездить куда-нибудь или просто проваляться две недели на диване.

Фрилансеру кроме необходимости накопить на проведение отпуска нужно разгрузить себя на этот период. Брать с собой ноутбук в поездку 100% придется, от непредвиденных дел, правок или хотелок заказчиков никто не застрахован. При этом нужно еще и отказаться от ряда проектов, чтобы не сидеть целый день с компьютером на пляже.

Большую часть процессов придется поставить на паузу или серьезно замедлить, чтобы работа дома не превратилась в работу на природе.

Первые годы оказался не готов к такому и пропустил две или три ежегодных поездки в отпуск. Потом начал готовиться заранее, нашел месяцы с минимальной загруженностью по работе и за несколько недель разгрузил себя от крупных задач. В итоге отпуск удалось провести с планшетом, но часть задач выполнить так и не получилось. С того времени обязательно беру в любую поездку ноутбук.

Так ли плохо быть предпринимателем?

Законодательством Российской Федерации о налогах и сборах предусмотрено несколько систем налогообложения индивидуальных предпринимателей без образования юридического лица: общий режим налогообложения, упрощенная система налогообложения (УСН), система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) и система налогообложения в виде единого сельскохозяйственного налога (ЕСХН). К фрилансерам, работающим в сфере дизайна и программирования, системы ЕНВД и ЕСХН не применимы. Поэтому далее мы рассмотрим вкратце только общий режим и упрощенную систему налогообложения. Для более детального ознакомления с ними, а также расчета наиболее выгодного для себя режима, фрилансеру нужно заглянуть в Налоговый кодекс – главы 21 (НДС), 23 (НДФЛ), 24 (ЕСН) и 26.2 (Упрощенная система налогообложения).

Таблица 1. Сравнение налогов, подлежащих уплате при общей и упрощенной системе налогообложения предпринимательской деятельности (нажмите на картинку для увеличения):

Примечние к таблице:

В 2009 году взносы в Пенсионный фонд для предпринимателей, использующих упрощенную систему налогообложения (УСНО), составляют 7274,40 руб.

Конечно, только сам фрилансер, зная непосредственные условия своей деятельности, сможет посчитать, какой режим налогообложения ему более выгоден. Скорее всего, для фрилансера, не привлекающего «подрядчиков» к своей деятельности и работающего в сфере «умственного» труда (дизайна, программирования), то есть с небольшими материальными затратами, выгодным будет упрощенный режим с 6-процентным обложением дохода. Кроме того, этот режим намного проще и в плане администрирования, потому что не надо изучать и подтверждать документально расходы, которые можно вычитать для целей налогообложения.

Из плюсов ведения официальной деятельности – наличие подтвержденного дохода (большинство банков принимают налоговую декларацию в качестве подтверждения дохода при рассмотрении возможности выдачи кредита), осуществление пусть небольших, но все-таки выплат в систему обязательного пенсионного страхования.

Минусом, конечно, является то, что в отличие от общества с ограниченной ответственностью, предприниматель по своим обязательствам отвечает всем принадлежащим ему имуществом. Хотя и физическое лицо, не зарегистрированное в качестве индивидуального предпринимателя, тоже отвечает по своим налоговым обязательствам всем своим имуществом.

Вместо выводов

Если коротко: не ленитесь и работайте по договору. Это очень просто. У нас есть шаблоны договоров практически для любой ситуации.

Если вы — принципиальный антидоговорсер, хотя бы минимизируйте риски:

-

Сохраните как можно больше доказательств. Фиксируйте все договорённости в переписке, даже если говорили по телефону. Кстати, звонки можно вполне законно записывать. Это позволит доказать, что вы договорённость была и вторая сторона её не выполнила или отказывается выполнять.

-

Оплачивайте работы по счёту и закрывайте актом. Договор для этого заключать не обязательно. Есть такая штука — счёт-оферта. Он как правило выставляется на аванс, и его оплата означает согласие с указанными в нём условиями.

Итог

- С сотрудником, уехавшим за границу, можно подписать дополнительное соглашение к трудовому договору об удаленной работе или заключить договор ГПХ. Но первый способ не советует Минтруд, а во втором случае гражданско-правовой договор могут признать трудовым, и тогда на компанию наложат штраф.

- Обмениваться документами можно с помощью курьерской службы, сервисов электронного документооборота или в скан-копиях.

- Зарплату или гонорар в другую страну можно перечислить через банки, которые не находятся под санкциями, через сервисы денежных переводов и сервисы для расчетов с фрилансерами.

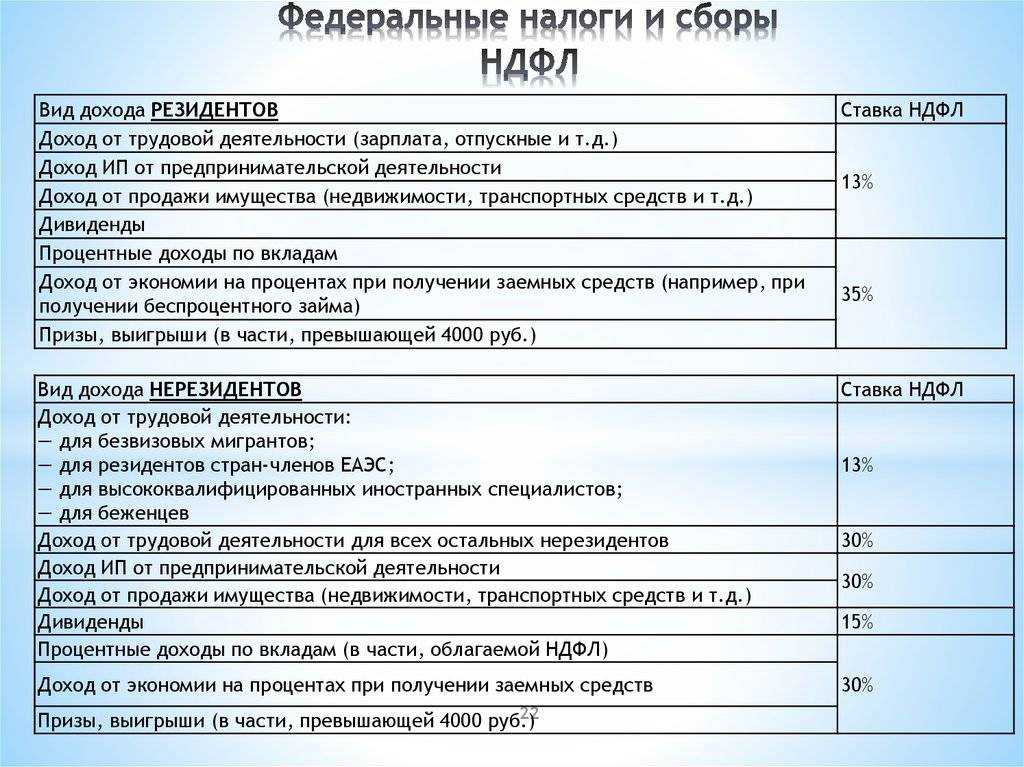

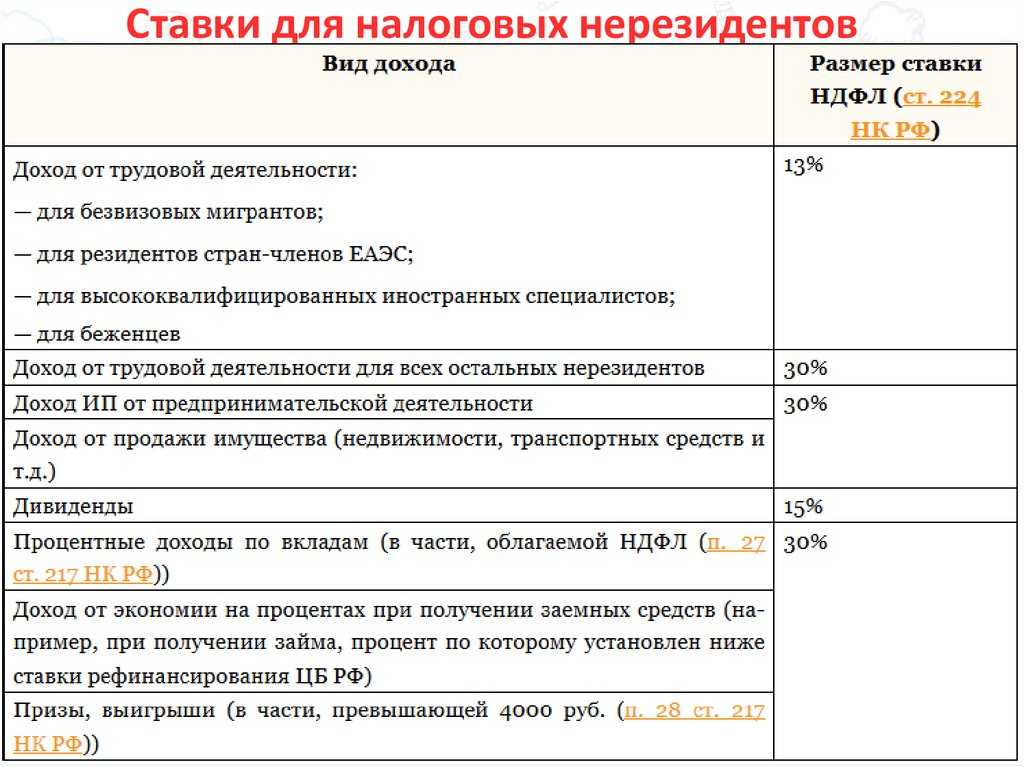

- Если сотрудник получает доход в России, но находится за границей больше 183 дней, то ставка НДФЛ составит 30%. Если он живет в другой стране меньше 183 дней, ставка составит 13%.

Бесплатный зарплатный проект Модульбанка

Подключите сервис и переводите зарплату на любые карты без абонентской платы в один клик

Узнать