Бухгалтерский учет аренды транспортного средства с экипажем

Общий порядокс признанием ППА и ОА

Датой получения транспортного средства нужно отразить право пользования активом (ППА) и признать обязательство по аренде (ОА) — п. 10 ФСБУ 25/2018.

Согласно п. 13 ФСБУ 25/2018 ППА нужно учесть по фактической стоимости, в которую входят:

-

первоначальная оценка ОА;

-

арендные платежи, перечисленные не позднее даты получения транспортного средства;

-

затраты, связанные с поступлением объекта аренды и приведением его в пригодное состояние;

-

оценочное обязательство по будущему восстановлению транспортного средства до состояния, требуемого договором аренды.

По п. 14 ФСБУ 25/2018 обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей. Чтобы ее определить, нужно уменьшить стоимость номинальных величин на ставку дисконтирования, которую организации подбирают самостоятельно по правилам из п.15 ФСБУ 25/2018. Но можно использовать ставку, по которой вы могли бы привлечь или уже привлекали заемные средства на тот же срок, что и у аренды.

Подробно об учете ППА и ОА мы рассказывали в этой статье.

Упрощенный порядок без признания ППА и ОА

Во втором варианте учета арендную плату нужно отражать в порядке, который действовал до 2022 года. Например, принять транспортное средство на забалансовый учет и относить арендные платежи к расходам равномерно в течение срока аренды:

Дт 001 — автомобиль получен в аренду.

Дт 91.2 (20, 26, 44…) Кт 76 (73) — отражена арендная плата.

Воспользоваться упрощенным вариантом можно, если:

1. Выполняются все условия из п. 12 ФСБУ 25/2018:

Кроме того, нужно соответствовать любому условию из п. 11 ФСБУ 25/2018:

-

Срок аренды не более 12 месяцев.

-

Аналогичное новое ТС стоит не более 300 тыс. руб.

-

Вы ведете бухучет упрощенным способом.

Если у вас есть право вести упрощенный бухучет, но вы не подпадаете под другие условия, можете учесть в ППА только первоначальную оценку обязательств по аренде и арендную плату, перечисленную не позднее даты получения ТС. Остальное учитывайте как расходы текущего периода — п. 13 ФСБУ 25/2018. Оценивать обязательство по аренде вам можно как сумму номинальных величин арендных платежей, без расчетов приведенной стоимости — п. 14 ФСБУ 25/2018.

Если вам кажется, что ФСБУ 25/2018 очень сложный, то приходите на курс Академии «Регламент» по бухучету аренды, и мы научим применять его на практике. Вы научитесь вести учет аренды у арендатора и арендодателя, освоите операции по учету аренды в 1С, и получите уверенный навык дисконтирования.

Налогообложение

Такая аренда облагается транспортным налогом и налогом на прибыль. В соответствии со статьей 357 НК РФ, обязанность по выплате первого закреплена за собственником, то есть за арендодателем.

Арендная плата и прочие прямые отчисления в пользу арендодателя облагаются налогом на прибыль, если они подходят по критериям, указанным в статье 252 НК РФ, а также если цель использования арендованного транспорта была связана с изготовлением, приобретением и продажей товаров или оказанием услуг.

В соответствии со статьей 254 НК РФ, арендодатель в праве включать в расходы содержание и эксплуатацию автомобиля, если расходы по этим пунктам документально подтверждены и оправданы.

Отличительные черты договора

Рассмотрим примерную структуру договора для этого вида аренды. Она состоит из нескольких обязательных частей:

Преамбула.

Предмет соглашения

Важно правильно и максимально точно указать характеристики ТС и цель аренды.

Права и обязанности сторон. Основные из них можно найти в соответствующих статьях ГК РФ.

Арендная плата

В этом пункте указывается объем арендной платы и порядок расчётов, а также сроки внесения.

Ответственность сторон. Ключевые пункты можно найти в статьях 639 и 640 ГК РФ.

Срок аренды.

Форс-мажорные обстоятельства.

Дополнительные условия.

Адреса и реквизиты сторон.

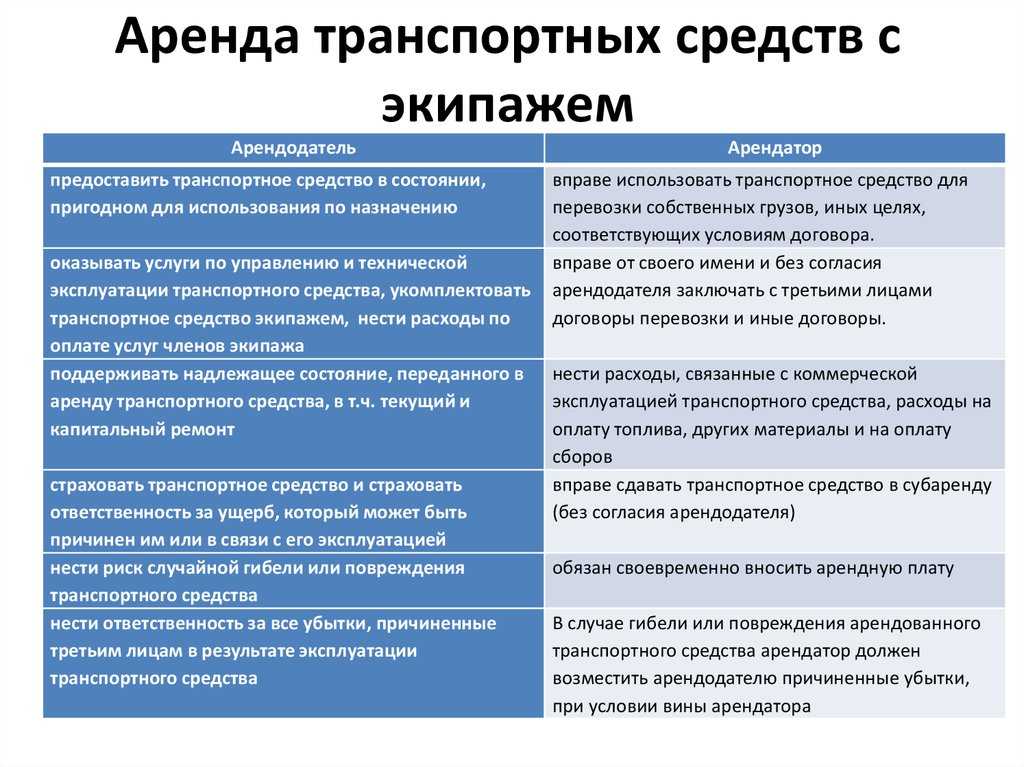

В общих положениях договора кроме аренды указывается, что «арендодатель оказывает Арендатору своими силами услуги по управлению транспортом и по его технической эксплуатации».

Важно отразить в договоре, что члены экипажа – работники арендодателя и они подчиняются арендатору в вопросах коммерческого использования транспорта, руководствуются распоряжениями арендодателя в вопросах управления и технической эксплуатации

- Скачать бланк договора аренды транспортного средства с экипажем

- Скачать образец договора аренды машины с водителем у физического лица

Способы увеличения и индексации арендной платы

Стороны могут в любой момент изменить размер арендной платы, заключив дополнительное соглашение к договору аренды. Однако арендатор может и не согласиться на предложение арендодателя заключить такое соглашение.

Поэтому имеет смысл заранее включить в текст договора условия, благодаря которым аренда будет оставаться выгодной для арендодателя. Это можно сделать несколькими способами.

Во-первых, установить арендную плату не в твердом размере, а в виде формулы (в зависимости от уровня инфляции, курса иностранной валюты и т. п.). В этом случае сумма, которую получает арендодатель, будет меняться автоматически (например, индексироваться с учетом инфляции). Плюс в том, что с формальной точки зрения условие договора о порядке исчисления арендной платы будет оставаться неизменным. А значит, не будет подпадать под ограничения на изменение размера арендной платы.

Во-вторых, предусмотреть в договоре, что с такой-то даты (или при таких-то условиях) арендодатель может увеличить размер арендной платы в одностороннем порядке, то есть без согласия арендатора.

Пример условия договора о возможности повышения арендной платы в одностороннем порядке

«Арендодатель имеет право в одностороннем порядке без обращения в суд изменять размер арендной платы не чаще одного раза в год путем письменного уведомления арендатора не позднее чем за 30 (тридцать) календарных дней».

При этом необходимо использовать максимально четкие и подробные формулировки, в частности, прописать в договоре следующее.

1. В каких случаях возможно такое изменение арендной платы (например, через год после заключения договора при годовом уровне инфляции в размере 7% и более).

2. Порядок реализации арендодателем права на повышение арендной платы (например, арендодателем направляется уведомление арендатору, в котором содержится информация о повышении арендной платы и в каком размере).

3. Порядок уведомления об этом арендатора (например, по почте заказным письмом с уведомлением о вручении или лично сотруднику арендатора под подпись в офисе арендатора).

4. С какого момента условие об арендной плате будет считаться измененным (например, по истечении месяца после получения уведомления арендатором).

Если этого не сделать, суд в случае спора может решить, что стороны предусмотрели не право на изменение размера в одностороннем порядке, а лишь возможность заключить в будущем соглашение об изменении этого размера.

Совет: Арендатор может не согласиться на включение в договор аренды такого пункта, поскольку он явно не в интересах арендатора. В подобных случаях можно порекомендовать арендодателю предложить своему контрагенту более мягкий вариант условия о повышении стоимости аренды. Например, пункт договора о возможности повышения арендодателем арендной платы в одностороннем порядке можно дополнить условием о том, что размер арендной платы может быть изменен не более чем на определенную сумму в процентном отношении: «…но не более чем на 5%». В этом случае шансы на заключение договора с контрагентом будут существенно выше, поскольку взаимоотношения между сторонами станут более определенными.

В-третьих, заранее прописать в договоре, что с такого-то числа арендная плата увеличивается на столько-то без каких-либо уведомлений арендодателем арендатора.

Пример условия договора об «автоматическом» повышении арендной платы без каких-либо уведомлений арендодателем арендатора

«В течение первого года после заключения настоящего Договора арендная плата устанавливается в размере 50 000 рублей. По окончании первого календарного года действия Договора размер арендной платы увеличивается до 70 000 рублей.»

Как арендовать транспорт, в том числе авто, с водителем?

Основным этапом этого вида аренды является заключение письменного договора

Важно отметить, что и одна, и другая сторона при аренде автомобиля могут быть как физическим, так и юридическим лицом, так как иное не прописано в ГК РФ

При составлении и заключении договора аренды ТС с экипажем важно учесть некоторые нюансы:

- Цель, способ и объем использования.

- Порядок расходов. По определению все расходы кроме тех, которые связаны с коммерческой эксплуатацией ТС, оплачиваются арендодателем.

- Страхование. В соответствии со статьей 637 ГК РФ обязательства по страхованию ТС ложатся на арендодателя.

- Субаренда. По статье 638 ГК РФ передача транспорта третьим лицам возможна без согласия арендодателя.

Это основные пункты договора, на которые стоит обратить внимание и, при необходимости, изменить. Отдельно прописываются:

- предмет и срок действия договора;

- размер арендной платы;

- права и обязанности каждой из сторон;

- подробности и внешний вид ТС (гос. номер, марка и цвет);

- срок сдачи в аренду указывается отдельно.

Нотариально заверять подобные документы в РФ не обязательно.

Аренда авто у сотрудника предприятия без экипажа

Рассмотрим налогообложение аренды авто у сотрудника предприятия. Этому посвящена ст. 642 ГК РФ. С сотрудником необходимо заключить договор аренды транспортного средства (далее —ТС) в письменном виде. Согласно ст. 644–645 ГК РФ арендатор обязан своими силами обеспечивать сохранность, ремонт и управление транспортным средством. Договором аренды можно предусмотреть, кто будет оплачивать страховку и ГСМ, а также текущие расходы, например парковку. К договору должен быть составлен акт приема-передачи авто.

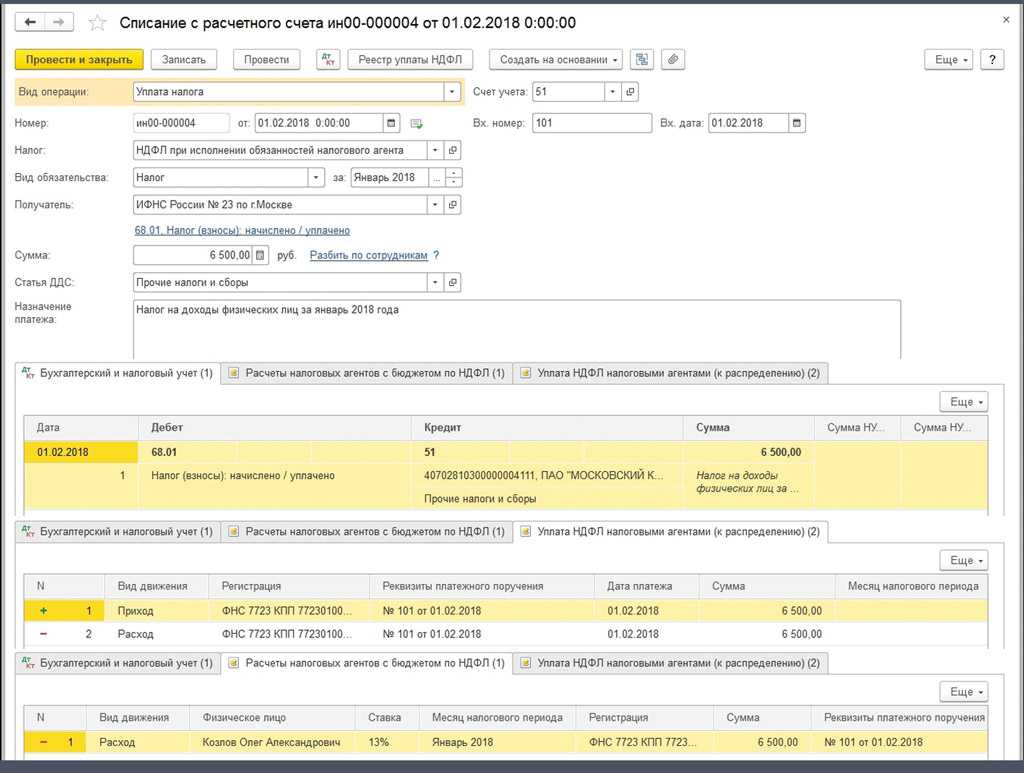

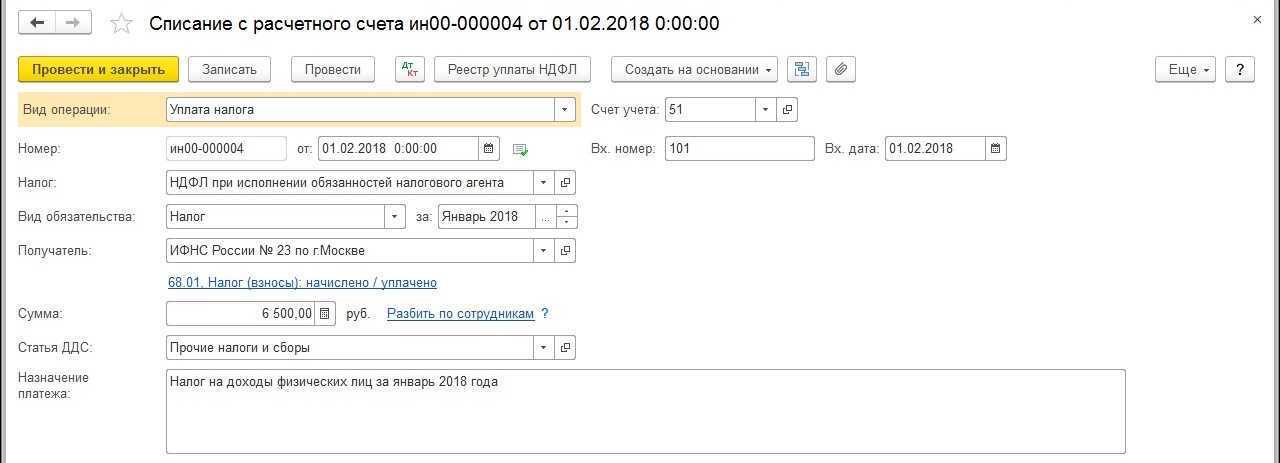

В указанном случае арендатор-организация выступает в качестве налогового агента по НДФЛ, поэтому не позднее следующего дня после дня выплаты арендной платы физическому лицу она обязана перечислить сумму НДФЛ в бюджет (п. 1 и 6 ст. 226 НК РФ).

Страховые медицинские и пенсионные взносы, а также взносы на социальное страхование по договору аренды авто платить не нужно (п. 4 ст. 420 НК РФ).

Предприятия на ОСНО могут включать арендную плату в состав расходов (подп. 10 п. 1 ст. 264 НК РФ). Также можно учесть все экономически оправданные и документально подтвержденные расходы на страхование, ремонт, управление и бензин, если стороной, несущей указанные затраты, является арендатор согласно договору аренды.

Предприятия на УСН «доходы минус расходы» могут учесть суммы арендной платы в расходах (подп. 4 п. 1 ст. 346.16 НК РФ), а также суммы по содержанию, ремонту и обязательному страхованию арендованного автомобиля, если эти расходы документально подтверждены.

Определение понятия

При аренде транспортного средства с экипажем арендодатель кроме непосредственной аренды ТС оказывает услуги по его технической эксплуатации и управлению (ст. 632 ГК РФ). Арендодатель обязан поддерживать его надлежащее состояние и осуществлять все виды ремонта, включая капитальный, и предоставлять необходимые для эксплуатации принадлежности (ст. 634).

При этом арендатор обязан кроме арендной платы оплачивать расходы, связанные с коммерческой эксплуатацией транспорта, например, оплату топлива (ст. 637).

Независимо от срока договора аренды ТС с экипажем, он обязательно должен быть заключен в письменной форме. Подробную информацию можно найти в статьях 633 и 643 ГК РФ.

Этот вид аренды регламентируется статьями 632-641 ГК РФ. Правовая база включает в себя:

- форму договора аренды автотранспорта с экипажем;

- обязанности арендодателя по содержанию, управлению и технической эксплуатации ТС;

- обязанности арендатора по оплате расходов;

- а также информацию о страховании;

- договоры об использовании третьими лицами;

- ответственность сторон;

- и особенности аренды некоторых видов ТС.

Важно отметить, что в соответствии со статьей 621 ГК РФ к данному виду аренды не применимы правила об автоматической пролонгации договора и о преимущественном праве арендатора на заключение договора аренды на новый срок

Плюсы и минусы

Нельзя сказать, что аренда с экипажем обладает какими-то плюсами или минусами по сравнению с арендой без него. Отличными являются условия аренды – ответственность, обязанности и расходы по многим пунктам ложатся на плечи арендатора.

Законодательно определено, что в период аренды за рабочим состоянием транспорта следит арендодатель. Ответственность за причиненный ущерб в большинстве случаев также несет он. Минусом может стать сложность оформления этого вида аренды на короткий период.

Аренда ТС с экипажем – отличная альтернатива обычной аренды транспорта, однако, со своими нюансами

При выборе этого вида аренды важно грамотно составить документы и учесть все правовые аспекты

Уроки 1с для начинающих и практикующих бухгалтеров

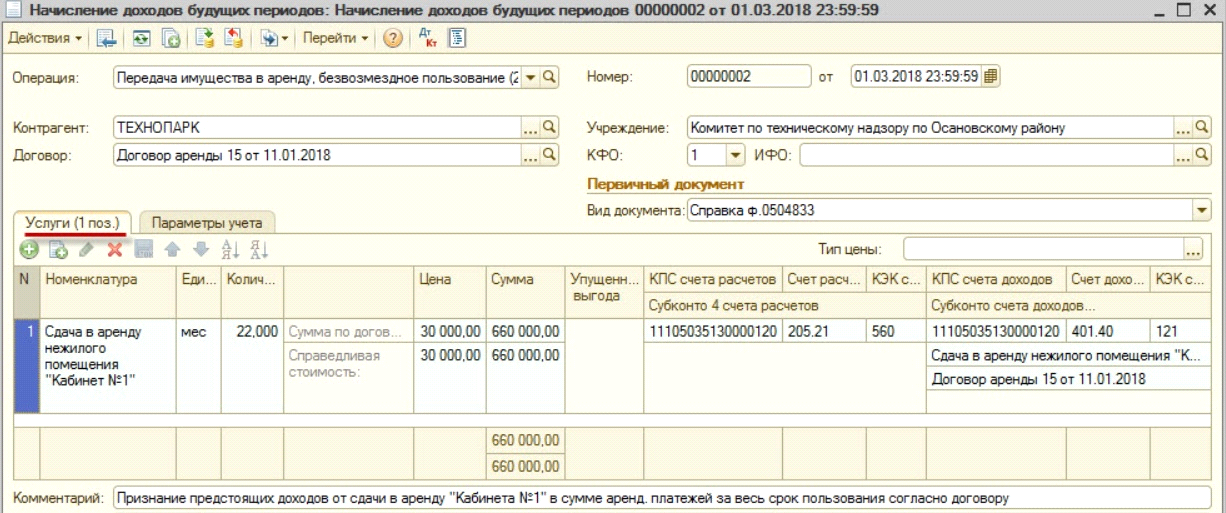

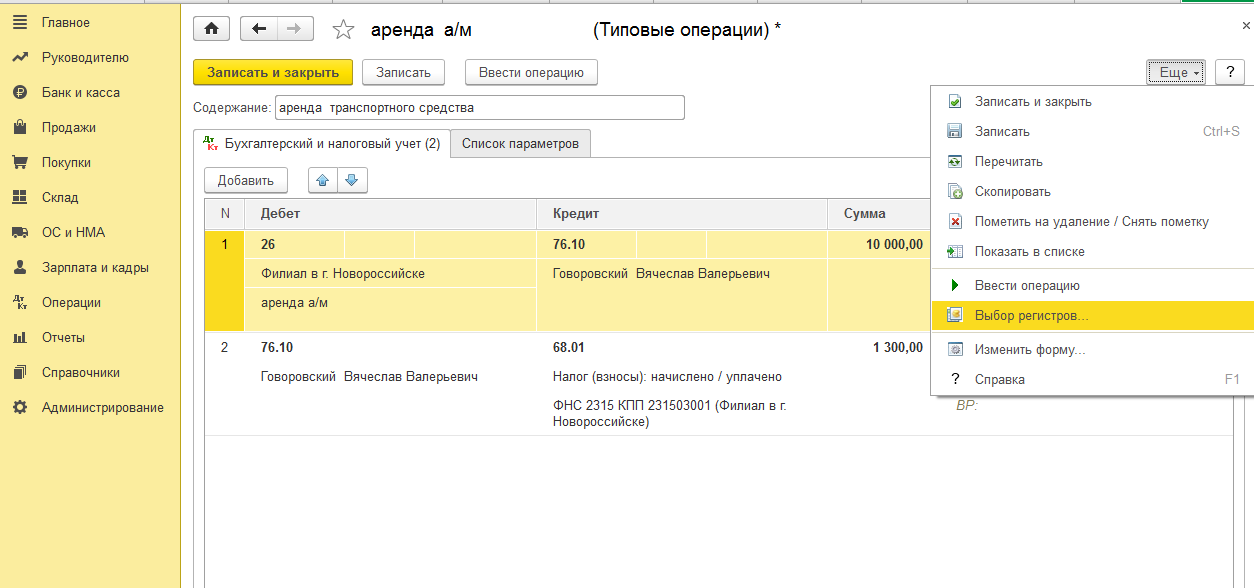

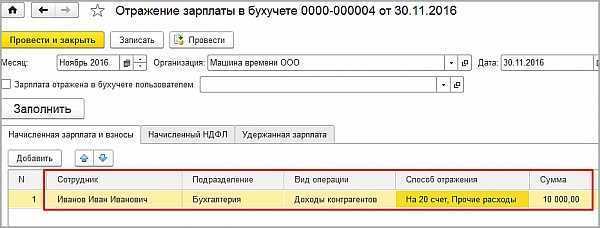

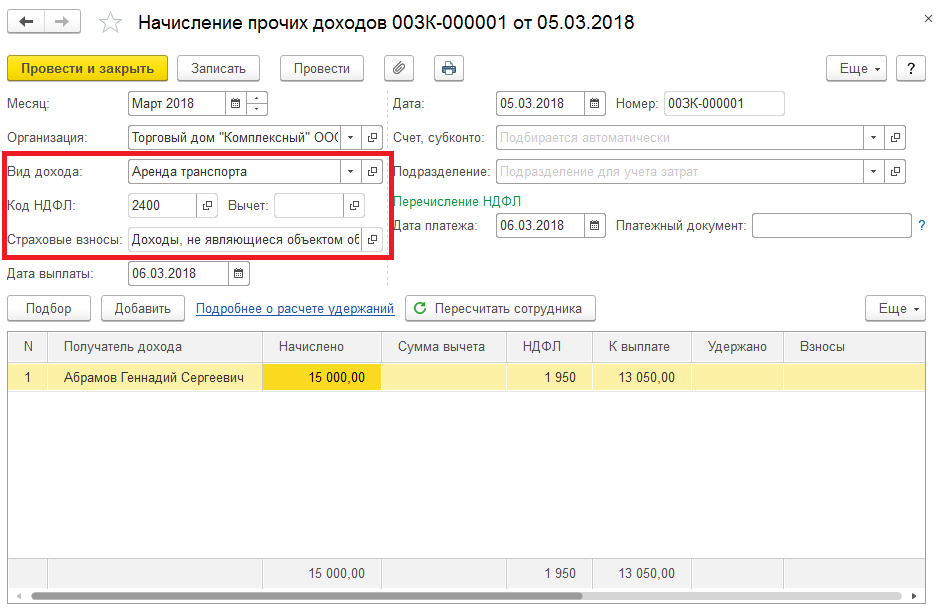

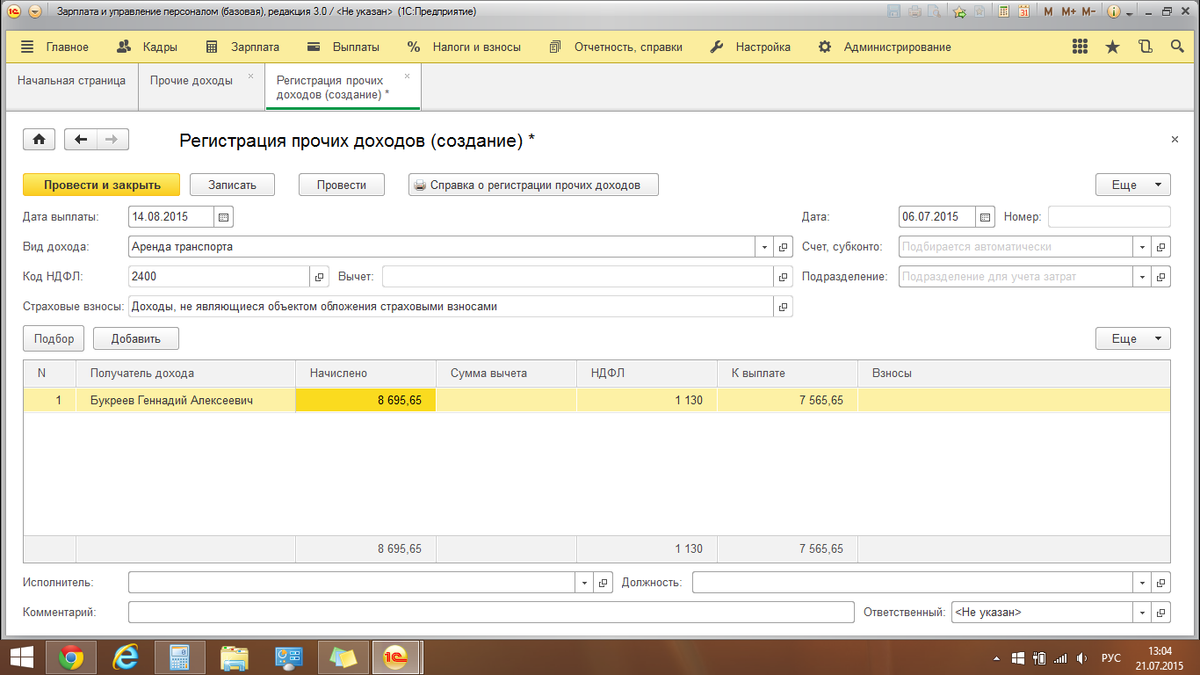

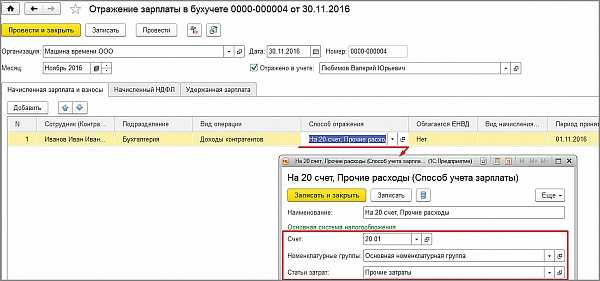

Для того, чтобы в программе отразить выплату сотруднику организации за аренду автомобиля воспользуемся документом «Начисление прочих доходов». Данный документ становится доступным после того, как мы включаем галочку «Регистрируются прочие доходы физических лиц, не связанные с оплатой труда» в разделе «Настройки» — Расчет зарплаты.

Внимание

Далее переходим в раздел «Выплаты» — «Незарплатные доходы» — создать «Начисление прочих доходов». В документе устанавливаем вид дохода «Аренда транспорта», код дохода для НДФЛ 2400 проставляется автоматически.

Но способ отражения позволяет выбрать только счет дебета.

Актуальные ответы на вопросы по бухгалтерскому учету автомобиля

Вопрос №1: Как выплачивается и отражается в бухгалтерском учете компенсация сотруднику, который использует личную машину в служебных целях?

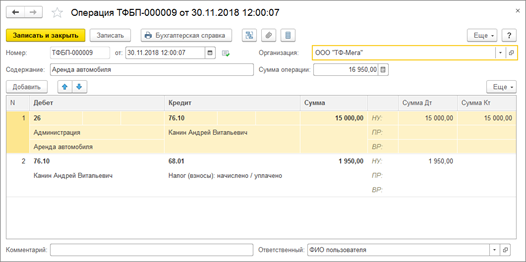

Оплата производится один раз за месяц. Основание для компенсационных платежей — приказ нанимателя, где указана заранее оговоренная величина выплат. Компенсация не включает период, когда машина не эксплуатируется, то есть отпускное время, командировки, периоды временной нетрудоспособности по причине болезни и т. д. В бухучете отражается: Дебет 26, Кредит 73 субсчет «Расчеты по компенсационным платежам за использование личного автотранспорта».

Вопрос №2: Кто оплачивает расходы по эксплуатации и ремонту авто при договоре аренды с физлицом?

Если машина арендуется без экипажа, то обязанность по эксплуатации, ремонту, и, соответственно, имеющие отношение к этому расходы, возлагаются на того, кто арендовал автотранспорт. Собственник автомобиля всю ответственность по этим вопросам берет на себя, когда заключен арендный договор с экипажем. Сюда входит оплата за запчасти, текущий либо капремонт и т. д.

Вопрос №3: Учитываются ли ремонтные затраты при налогообложении и бухучете, если по договору арендатор не должен ремонтировать авто, но фактически это делает?

Поскольку договор аренды такой обязанности по части ремонта у арендатора не предусматривает, то и налогообложением подобные расходы не учитываются. В бухгалтерии денежные траты на ремонт относят ко внереализационным расходам (Положение по бухучету 10/99).

Вопрос №4: В каких случаях предпринимателю нужно платить НДФЛ и нужно ли это фиксировать бухгалтерии?

Указанный налог высчитывается и отражается бухучетом только тогда, когда в регистрационном свидетельстве ИП не обозначена сдача имущества в аренду. Это касается как аренды транспортного средства с экипажем, так и без него.

Вопрос №5: Кто обязательно должен платить налоги за аренду авто?

Налог платит тот, кто получает с аренды доход. Когда арендодателем является работник организации, а наймодателем — сама организация, где он работает, НДФЛ в бюджет платит налоговый агент (организация за своего сотрудника). Она же отражает этот факт в бухучете, а по окончании года подает декларацию налоговикам по форме 2-НДФЛ. Крайний срок подачи — 31 марта, следующее за истекшим периодом прошедшего года.

Порядок списания / возмещения расходов за арендованное авто

Договор аренды транспортного средства возлагает на арендатора обязательство покрывать все расходы, связанные с использованием транспортного средства. В них, прежде всего, входят ГСМ:

- различное топливо (газ, дизель, бензин);

- смазочные материалы;

- специализированные жидкости (охлаждающие, тормозные).

Для грамотного учета водитель должен предоставить в бухгалтерию отчет о понесенных расходах. К документу необходимо приложить чеки на приобретенное топливо и прочие материалы.

Отражение расходования топлива в бухгалтерском учете происходит следующим образом:

- Стоимость ГСМ (без налога на дополнительную стоимость). Дт 10 — Кт 60.

- НДС по бензину. Дт 19 — Кт 60.

- Списание расходов на ГСМ. Дт 20, 26, 44 — Кт 10.

Компенсация за использование личного имущества

Еще одним видом оплаты пользования автомобилем сотрудника является компенсация за аренду автомобиля у сотрудника — налогообложение опишем далее. Выплата компенсации регулируется ст. 188 ТК РФ. Для ее правомочности надо заключить письменное соглашение между работником и работодателем в виде дополнительного соглашения к трудовому договору. Компенсация может выплачиваться лишь работнику — собственнику авто, в чьи должностные обязанности входит перемещение транспортом.

Директор издает приказ о выплате компенсации, где указан ее размер. Под компенсацией подразумевается материальное возмещение износа машины и расходов, связанных с эксплуатацией авто. Размер компенсации законодательством не ограничен, но, назначая сумму, стоит исходить из соображений здравого смысла: учитывать степень износа транспорта и частоту его использования. Компенсацию можно выплачивать только при документальном подтверждении того факта, что авто использовалось в служебных целях, а не в личных. Таким подтверждением может служить путевой лист.

Компенсация за использование личного транспорта не облагается НДФЛ и страховыми взносами (письмо Минфина РФ от 23.01.2018 № 03-04-05/3235).

Компенсацию можно включить в расходы по ОСНО и УСН (подп. 12 п. 1 ст. 346.16 НК РФ) в пределах, установленных законодательно: в зависимости от объема двигателя норма будет 1200 рублей в месяц (меньше 2000 куб. см) и 1500 рублей в месяц (свыше 2000 куб. см). Компенсация сверх указанных лимитов в расходах по налогу на прибыль и УСН не учитывается.

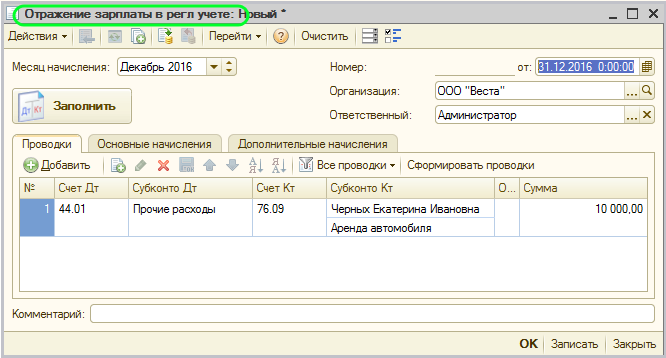

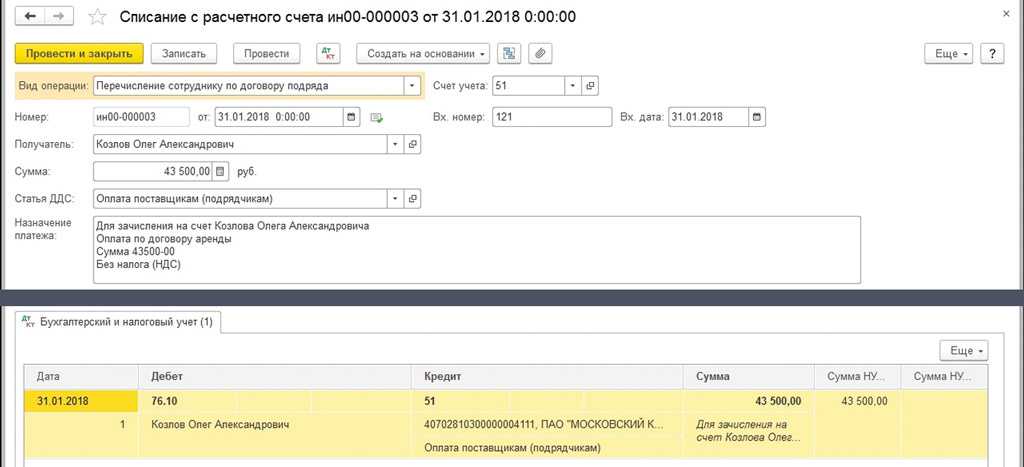

Учет арендованного nc без экипажа в 1с

НДС), взятый в аренду у организации (сотрудника) 44 76 (73) Выделен налог из арендной платы (для организаций на ОСН) 19 76 Передана сумма арендного платежа арендодателю 76 (73) 50 (51) Удержан НДФЛ с оплаты за аренду автомобиля, если он взят у физического лица (например, сотрудника) 73 68.НДФЛ Автомобиля снят с учета и возвращен хозяину 001 Бухгалтерские проводки у арендодателя Передан автомобиль в аренду 01.Аренда 01.1 Начислена плата для арендатора, если это данная операция не является обычным видом деятельности 76 91.1 Начислена плата, если сдача авто в аренду – это обычный вид деятельности арендодателя 76 90.1 Начислен НДС к уплате в бюджет 91.2 (90.2) 68.НДС Поступление оплаты от арендатора 51 76 Бухучет аренды автомобиля без экипажа у сотрудника Важно: наймодатель при аренде ТС без экипажа оплачивает только расходы на техосмотр, все остальные платежи происходят за счет арендатора

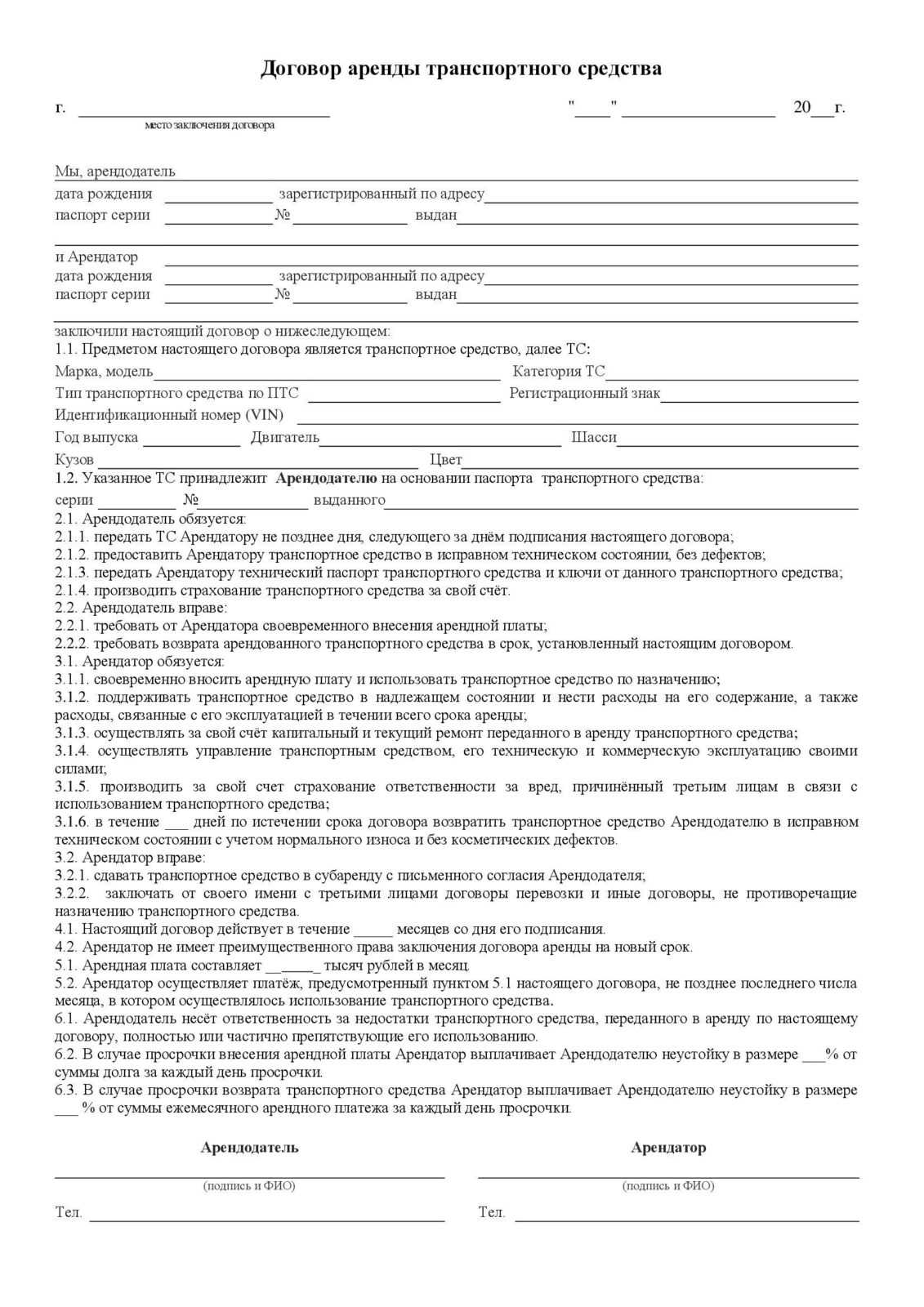

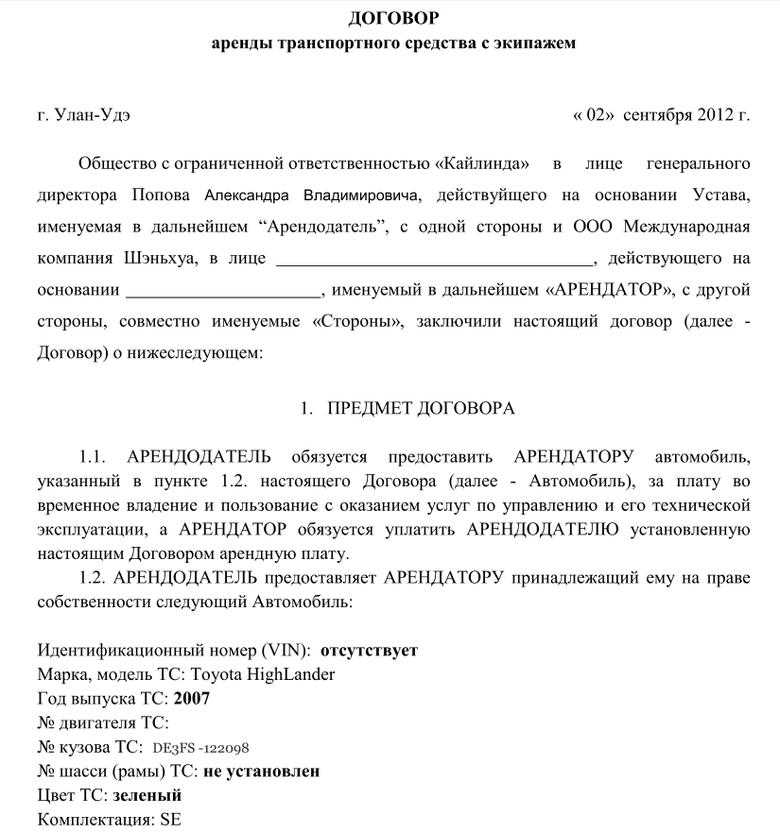

Договор на аренду транспортного средства с экипажем

Бывает договор аренды транспортного средства с экипажем — налогообложение в этом случае будет несколько отличаться. Этот вид договора описан в ст. 632 ГК РФ. Согласно ст. 634 ГК РФ затраты на содержание и ремонт ТС несет арендодатель. Остальное должно быть прописано в договоре. Оплата состоит из двух частей: плата за аренду ТС и плата за оказание услуг по управлению ТС.

При заключении с сотрудником договора аренды ТС с экипажем предприятие является налоговым агентом по НДФЛ по тем же основаниям, что и при аренде без экипажа. Поэтому на всю сумму договора необходимо начислить НДФЛ и перечислить его в бюджет.

Взносы начисляются по-другому. Если в договоре четко выделена плата за аренду, то на эту сумму можно не начислять страховые взносы (п. 4 ст. 420 НК РФ), а плата за оказание услуг по управлению ТС взносами облагается (п. 2 ст. 420 НК РФ). Поэтому лучше прописать в договоре указанные затраты раздельно, а не единой суммой. Иначе вполне вероятно доначисление страховых взносов на всю сумму договора.

Расходы на коммерческую эксплуатацию ТС можно учесть в расходах при ОСНО. Надо четко прописать в договоре обязанности арендодателя и арендатора. Если в договоре указано, что определенные затраты ложатся на арендатора, то он их учитывает в расходах при условии, что они подтверждены документами. При УСН не все расходы могут быть учтены для расчета налога (например, расходы на парковку или КАСКО нельзя учесть). Полный список принимаемых расходов при УСН приведен в ст. 346.16 НК РФ.

Договор аренды автомобиля между физическим лицом и организацией

Довольно часто встречается ситуация, когда руководство или сотрудники компании используют свои личные автомобили для выполнения своих должностных обязанностей.

В этом случае, для возмещения их затрат, таких как, износ транспортного средства, затраты на ГСМ и прочие, необходимо заключать договор аренды автомобиля.

Данные отношения между физическими и юридическими лицами регулируются статьями 642-648 ГК РФ «Аренда автомобиля без экипажа».

К таким затратам относятся не только ГСМ, но и ремонт машины, страхование ответственности (ОСАГО, КАСКО), автомойка и возмещение ущерба, причиненного автомобилю. На сумму все перечисленных понесенных расходов предприятие вправе уменьшить свою налогооблагаемую базу.

Предоставить автомобиль в аренду юридическому лицу может только собственник транспортного средства.

Для подтверждения права собственности, необходимо предоставить копию ПТС, которая должна храниться у организации-арендатора весь период действия договора аренды автомобиля.

Кроме того, арендодатель обязан предоставить в компанию свидетельство о регистрации ТС (техталон) и страховой полис ОСАГО (при его наличии).

Далее составляется договор аренды автомобиля без экипажа. В договоре в обязательном порядке должна быть указана следующая информация:

- марка автомобиля;

- год изготовления;

- цвет кузова;

- номера двигателя и кузова авто;

- гос. регистрационный знак.

Налогообложение и бухучет аренды автомобиля у физического лица

Все возможные варианты аренды – наем без экипажа, фрахт, безвозмездная аренда, ссуда или компенсация – по-разному отражаются в бухучете и влияют на налоговую нагрузку. Договор аренды авто Гражданский Кодекс РФ в ст. 606 разрешает предоставлять свое имущество, в том числе и автотранспортное средство, во временную эксплуатацию или владение и оформлять это соответствующим договором.

Поскольку автомобиль – это движимое имущество, нотариально заверять или регистрировать у государства такой договор нет необходимости

ВАЖНО! Не имеет значения, на какой срок и с какими особенностями заключается договор аренды – его надо оформлять исключительно в письменном виде. Сроки действия такого договора могут быть лимитированы, но чаще их не прописывают, и срок действия остается неопределенным (ст

610 ГК РФ).

Как описать предмет договора аренды ТС с экипажем

Условие о предмете договора аренды – это подробное описание, позволяющее определенно установить движимое имущество, подлежащее передаче арендатору в качестве объекта аренды во временное владение и пользование или только во временное пользование (абз. 1 ст. 606 ГК РФ, п. 3 ст. 607 ГК РФ).

Поэтому в договоре необходимо указать, какое именно ТС передается арендатору во временное владение и пользование с экипажем и какие услуги оказываются. Если транспортных средств или услуг много, лучше сделать ссылку на приложение к договору с перечнем ТС и услуг. Сведения о ТС указываются в соответствии с правоустанавливающими и иными документами, имеющимися у арендодателя (например, свидетельство о регистрации ТС, паспорт ТС).

r />

Примеры формулировок предмета договора аренды ТС с экипажем

Вариант 1. «Арендодатель обязуется передать Арендатору во временное владение и пользование транспортное средство: ГАЗ-21102; регистрационный знак – Т543НЕ99; идентификационный номер (VIN) – ХТА211020Х0325409; тип – седан; категория – В; год выпуска – 2000; двигатель – № Х02395409; цвет – белый; мощность двигателя (кВт/л. с.) – 51/70; паспорт ТС – серия 62АС № 776059; свидетельство о регистрации ТС – серия 45 ЕХ № 062540.

Целевое использование транспортного средства – перевозка грузов.

Одновременно с передачей Арендатору транспортного средства Арендодатель принимает на себя обязательства по оказанию силами Арендодателя Арендатору услуг в сфере управления и технической эксплуатации указанного транспортного средства (экипаж)».

Вариант 2. «Арендодатель обязуется предоставить Арендатору во временное владение и пользование за плату транспортные средства, а также оказывать услуги по управлению указанными транспортными средствами и их технической эксплуатации. Перечень подлежащих передаче транспортных средств и услуг Арендодателя указан в Приложении № 1 к настоящему договору».

Внимание! Важно письменно указать целевое назначение передаваемого в аренду транспортного средства. Если этого не сделать, арендодатель рискует тем, что ТС будет использоваться в ином режиме (влекущем иной уровень износа), чем он рассчитывал. Например, стороны устно оговорили, что использоваться ТС будет для коммерческой перевозки пассажиров, тогда как арендатор, помимо этого, использует транспорт для перевозки грузов

В таком случае арендодатель не сможет предъявить никаких претензий арендатору

Например, стороны устно оговорили, что использоваться ТС будет для коммерческой перевозки пассажиров, тогда как арендатор, помимо этого, использует транспорт для перевозки грузов. В таком случае арендодатель не сможет предъявить никаких претензий арендатору

Если этого не сделать, арендодатель рискует тем, что ТС будет использоваться в ином режиме (влекущем иной уровень износа), чем он рассчитывал. Например, стороны устно оговорили, что использоваться ТС будет для коммерческой перевозки пассажиров, тогда как арендатор, помимо этого, использует транспорт для перевозки грузов. В таком случае арендодатель не сможет предъявить никаких претензий арендатору.

И только если целевое назначение будет зафиксировано в договоре, арендодатель сможет потребовать расторжения договора и возмещения убытков, причиненных в результате нецелевого использования (п. 3 ст. 615 ГК РФ).

Условия, при которых возможно заключение такой сделки

Аренда транспортного средства необходима в том случае, когда юридическое или физическое лицо нуждается в регулярных транспортных услугах. Среди основных обязательных условий – наличие заключенного в письменной форме договора, подписанного обеими сторонами. Без его наличия возможны разногласия и нарушения обязательств, урегулировать которые самостоятельно или с привлечением органов будет достаточно проблематично.

Как правило, условия, необходимые для заключения сделки, прописываются в договоре и зависят от определенных обстоятельств. Среди них могут быть:

- стаж вождения и опыт водителя;

- ограничения по пробегу и территории, где может использоваться транспортное средство.

Важным пунктом является оплата. Особые условия для некоторых видов ТС касаются, чаще всего, водного транспорта. Информация о них и ссылки на дополнительные правовые документы описаны в статье 641 ГК РФ.

Ограничения, при которых невозможно взять автомобиль

Гражданский кодекс РФ не предусматривает какие-либо ограничения на аренду транспортного средства с экипажем. Субъектный статус арендатора может быть любой – арендовать может как физическое, так и юридическое лицо. Не накладываются запреты и на цели использования. Единственным условием является обязательная организация управления и эксплуатации арендодателем.

Ограничения также могут быть прописаны в договоре. Среди них могут быть территориальные, например, автомобиль может эксплуатироваться только на территории РФ или в Московской области.