Налоговые риски заемщика и займодавца

В заключение расскажем о налоговых рисках, возникающих у сторон договора беспроцентного займа. Эти риски связаны с источником получения денег, передаваемых взаймы, а также со статусом сторон договора, а именно с их взаимозависимостью.

Сам по себе беспроцентный заем для организации-заемщика никаких налоговых рисков не влечет, так как еще в 2004 году Президиум ВАС РФ подтвердил, что получение беспроцентного займа не образует внереализационного дохода в виде матвыгоды от экономии на процентах (постановление от 03.08.04 № 3009/04). И контролирующие органы с этим соглашаются (см. письма Минфина от 15.06.20 № 03-12-11/1/51127, от 19.01.18 № 03-03-06/1/2773 и от 24.03.17 № 03-03-06/2/17311).

Источник денег

А вот источник денег, передаваемых по договору беспроцентного займа, уже важен. Дело в том, что если взаймы предоставляются «платные» деньги, за которые займодавец перечисляет проценты по возмездному договору кредита или займа, то учет этих процентов оказывается в зоне риска. Ведь, как известно, расходами признаются затраты, которые произведены для осуществления деятельности, направленной на получение дохода (ст. 252 НК РФ). Предоставление беспроцентного займа сложно признать такой деятельностью.

Кроме того, в этом случае могут применяться положения статьи 54.1 НК РФ, которая запрещает учитывать расходы по сделкам, единственной целью которых является уменьшение налога. Поэтому если будет установлено, что организация на ОСНО или УСН (с объектом налогообложения «доходы минус расходы») взяла коммерческий заем (кредит) исключительно для того, чтобы передать эти деньги лицу на УСН (с объектом налогообложения «доходы») или ПСН, то учесть в расходах проценты по этому займу (кредиту) также не получится.

Взаимозависимость сторон

Понятно, что на открытом рынке получить беспроцентный заем совсем не просто. А значит, практически всегда безвозмездность займа между взаимозависимыми лицами обусловлена именно фактом такой взаимозависимости. И, следовательно, при определенных условиях такой договор может привести к налоговым доначислениям.

Например, такое возможно, если заемщик применяет УСН с объектом налогообложения в виде доходов, и, соответственно, не учитывает расходы. А значит, доначисление займодавцу налога с неполученных процентов приведет к увеличению доходов бюджета. В результате договор займа между такими взаимозависимыми лицами попадает в зону риска. Налоговый орган может применить правила пункта 1 статьи 105.3 НК РФ, и потребовать от взаимозависимого займодавца уплатить налог как с займа, предоставленного под рыночный процент. (Если займодавцем является физлицо, то НДФЛ, если юрлицо, то налог по применяемой системе налогообложения — налог на прибыль, единый налог по УСН с любым объектом налогообложения).

Таким образом, перед тем, как выдать беспроцентный заем взаимозависимому лицу, нужно просчитать, какие налоги заплатили бы обе стороны при заключении процентного займа на ту же сумму и на тот же срок на рыночных условиях. И сравнить с текущими налоговыми обязательствами. Если определенная с учетом процентов сумма налога будет ниже или равна текущей, то рисков доначисления по пункту 1 статьи 105.3 НК РФ нет. А если выше, сделка вызовет подозрение у налоговиков. Возможно, в такой ситуации имеет смысл рассмотреть другие варианты финансирования.

Есть ли санкции за подачу уточненки

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ).

Если же корректирующая декларация подается за прошедший отчетный период уже после 15 июля, тогда налогоплательщик освобождается от наложения санкций лишь в том случае, если:

- он не знал об обнаружении ошибок налоговым органом, приведших к снижению налога до подачи уточненки, а также заблаговременно до подачи уточненной декларации выплатил сумму самостоятельно доначисленного налога и пени;

- в уточнении исправляются ошибки, не обнаруженные проверяющими во время проведения проверки.

Досрочный возврат

Положение о досрочном возврате беспроцентного займа между юрлицами можно при желании также прописывать в договоре. По умолчанию ГК РФ разрешает заёмщику вернуть деньги раньше предусмотренного срока без предварительного уведомления.

Но если в договоре прописано, что досрочный возврат запрещён, то без согласия заимодавца раньше положенного срока заём вернуть не получится. Если он согласится, то потребуется составить допсоглашение к договору с корректировкой сроков.

Также допсоглашение можно составить в случае, если заёмщик заранее понимает, что в назначенные сроки ему не удастся вернуть заём. При согласии заимодавца составляется допсоглашение, где указываются новые сроки.

Готовьтесь к изменениям вместе с сервисом «Моё дело»

С нами вы сможете заполнять любые отчёты, получать консультации специалистов и будете первыми узнавать о новостях.

Получить бесплатный доступ к интернет-бухгалтерии

Особенности выдачи беспроцентного займа

При оформлении беспроцентного займа следует учитывать нормы ГК, НК РФ или указания Банка России о порядке ведения кассовых операций, законы о противодействии легализации доходов.

Контроль Росфинмониторинга

Законом «О противодействии легализации доходов ˂.˃ (ПОД/ФТ)» № 115-ФЗ установлен контроль за операциями беспроцентных займов свыше 1 млн руб. Сведения об этих операциях предоставляет обслуживающий банк. При выявлении недостоверных сведений или рисков банк вправе приостановить обслуживание счета, а в отдельных случаях возможно расторжение договора банковского счета, включение в «черный» список клиентов.

Указание на беспроцентный заем

Условия соглашения должны напрямую указывать, что заем является беспроцентным или ставка по договору равна нулю. Если в контракте это не указано — ГК РФ определяет, что должник должен уплатить кредитору проценты за пользование займом.

Арбитражная практика

Беспроцентные займы между юридическими лицами – один из самых простых способов перераспределения денежных потоков внутри группы компаний. Однако, как показывает арбитражная практика, выдача беспроцентных займов чревата доначислением налога на прибыль (у организаций) и НДФЛ (у индивидуальных предпринимателей). Проанализируем, какие налоговые риски возникают при осуществлении подобных сделок?

Согласно действующему законодательству договор займа может быть как возмездным, т.е. предусматривающим уплату процентов за пользование заемными средствами, так и безвозмездным, когда исполнение заемщиком обязательства ограничивается лишь возвратом долга (п. 1 ст. 809 ГК РФ). Соответствующее условие согласовывается в договоре.

Беспроцентный займ между взаимозависимыми юридическими лицами

Однако ВАС РФ встает на сторону организаций и разъясняет, что материальной выгоды при получении средств под низкие проценты и на беспроцентных условиях не возникает (Постановление № 3009/04 от 03.08.04 г.). Более того, налоговая база по прибыли не увеличивается на те средства, которые получены по кредитным обязательствам (подп. 10 п. 1 стат. 251), а, следовательно, дохода у организации-заемщика нет.

Теперь давайте разберемся, как обстоит дело с процентами. Согласно разъяснениям Минфина в Письме № 03-01-18/40737 от 15.07.15 г. заключение договоров займа между взаимозависимыми лицами возможно на удобных для сторон условиях. Но учет процентов при этом в части определения налога на прибыль ведется с 01.01.15 г. в особом порядке – в соответствии с п. 1.1 стат. 269 НК. То есть при отнесении процентных платежей на доходы или расходы возможно признание сумм в пределах фактических расходов, зафиксированных по видам долговых обязательств:

Отражение сделки в учете организации

Доходы признаются организацией по договорной рыночной стоимости. Кроме договора купли-продажи, необходимо зафиксировать сделку в первичных документах. Унифицированные формы по учету ОС отвечают особенностям передачи транспортного средства по договору между гражданином и фирмой не в полной мере.

Товарная накладная ТОРГ-12 также не может быть использована. Документ, регламентирующий ее применение, касается только юрлиц (пост. Госкомстата №132 от 25/12/98 г.) и ТМЦ, а не основных средств, к которым относится автомобиль. Для подобных случаев в организации должен быть разработан собственный бланк акта приема-передачи автомобиля. Его форма фиксируется в учетной политике фирмы. Согласно акту, делается соответствующая запись в карточке ОС-6 по выбывшему авто.

Выписывать ли покупателю счет-фактуру? Очевидно, нет, поскольку граждане НДС не платят и к вычету его не предъявляют. Это подтверждается и позицией фискальных органов. Так, ст. 168-7 НК утверждает, что для выполнения требований, касающихся НДС, если речь идет об услугах и товарах в розницу, достаточно выдать покупателю кассовый чек. Ст. 169-3 (1) НК освобождает фирму от обязанности выдавать счет-фактуру гражданину, если стороны письменно согласились с таким вариантом. Рекомендуется прописывать указанный нюанс в договоре купли-продажи.

Наконец, оформлять лишь один экземпляр документа по НДС считает возможным Минфин (письмо №03-07-09/14 от 25/05/11 и ряд других).

Корреспонденции счетов по договору такие:

- Дт 62 Кт 91/1 – зафиксирован доход от реализации.

- Дт 91/2 Кт 68 – начислен НДС.

- Дт 01/выбытие ОС Кт 01 – зафиксирована первоначальная стоимость транспорта.

- Дт 02 Кт 01/выбытие ОС – зафиксирована начисленная амортизация реализуемого ОС.

- Дт 91/2 Кт 01/выбытие ОС – зафиксирована в прочих расходах остаточная стоимость выбывающего автомобиля.

- Дт 50, 51 Кт 62 – автомобиль оплачен физлицом.

Оплату производят через кассу, с вручением покупателю кассовых документов, подтверждающих внесение денег, либо фиксируют внесение денег на расчетный счет юрлица от физлица.

При этом обязательно использовать ККТ, как и при любой сделке, в которой фигурируют наличные. Лимит расчетов наличными через кассу соблюдать в данном случае не нужно – он не касается расчетов с физическими лицами.

В НУ доход по сделке признается облагаемым налогами при ОСНО, УСН, ЕНВД, совмещенном с одним из названых режимов. При совмещении с ЕНВД необходим четкий раздельный учет. Если автомобиль использовался в деятельности, облагаемой «вмененным» доходом, выручка по нему налогом облагаться не будет, в ином случае – облагается

При проверке ФНС особенно обращают внимание на этот момент. Некоторые налогоплательщики, во избежание проблемных ситуаций при совмещении режимов, по умолчанию относят доход от продажи авто к налогооблагаемым

Согласно ст. 268 п. 1 НК, если продается амортизируемое имущество, доход можно уменьшить на его остаточную стоимость.

Как при расчете налога на прибыль учесть продажу автомобиля — основного средства?

Залог как гарантия беспроцентного займа

Как уже было сказано выше, при достаточно длительном сроке договоренности, кредитору необходимы какие-то гарантии возврата и сохранности собственных средств. Заемщик может обеспечить некий залог, выступающий в качестве доверительного гаранта.

При этом необходимо указать присутствие залога в теле соглашения, а также исключительные моменты:

- передачи залога кредитору;

- возврата по окончанию выплаты займа;

- возникновение спорных ситуаций и действия с гарантом возврата.

В таком случае в сопроводительный пакет добавляются сведения о передаваемом залоге, а также подтвержденные права владения заемщика. В случае, неисполнения своих обязанностей, сторона заемщика может оставить залог кредитору, либо вернуть денежные средства. Такая ситуация разрешается посредством прописанной договоренности по беспроцентному займу, либо при участии судебных органов.

Беспроцентный Займ Взаимозависимой Организации Нерезиденту Рф 2022 Риски И Последствия

В случае же если сделка по предоставлению беспроцентного займа с учетом особенностей, предусмотренных прочими положениями ст. 105.14 НК РФ, будет признана контролируемой, на налогоплательщиков возлагается обязанность уведомления налогового органа о контролируемой сделке (ст. 105.16 НК РФ).

В другом письме Минфина России от 26.10.2022 № 03-01-18/8-149 высказано мнение, что взаимозависимые лица, устанавливая цены в сделках между собой, для целей налогообложения должны руководствоваться принципом «вытянутой руки». А именно в случае, если в сделках между ними создаются или устанавливаются коммерческие или финансовые условия, отличные от тех, которые имели бы место в аналогичных (сопоставимых) сделках между лицами, не являющимися взаимозависимыми, то любые доходы (прибыль, выручка), которые могли бы быть получены одним из этих лиц, но вследствие указанного отличия не были им получены, учитываются для целей налогообложения у этого лица.

Порядок подачи уточненных деклараций

Действуют определенные правила, как подать корректирующую декларацию 3-НДФЛ: налог пересчитывают в периоде совершения ошибки, а не в периоде ее обнаружения. Приведем пример.

Если недостоверные сведения в отчете привели к переплате НДФЛ, разрешается делать перерасчет в периоде выявления таких искажений (п. 1 ст. 54 НК РФ).

Порядок, как отменить декларацию 3-НДФЛ, предусматривает особое заполнение титульного листа. В поле «Номер корректировки» необходимо проставить порядковый номер уточнения: «1—», «2—», «3—». В уточнении указывают все правильные сведения из первичной декларации: надо сдать исправленный исходник, а не новую отчетность (п. 1 ст. 81 НК РФ).

К уточненной 3-НДФЛ прикладывают документы, которые обосновывают корректировку. Если необходимо, заполняют пояснительную записку (в свободной форме) с объяснением причин исправления и заявление на возврат или вычет подоходного налога.

Дублировать документы, предоставленные вместе с первичным 3-НДФЛ, не надо. Налоговики повторно требуют документы, только если (п. 5 ст. 93 НК РФ):

- налогоплательщик ранее предоставил оригиналы, и ФНС их уже вернули;

- инспектор утратил документацию из-за форс-мажорной ситуации.

Кроме того, в ИФНС вправе запросить оригиналы для ознакомления, если налогоплательщик перед этим подал копии (п. 2 ст. 93 НК РФ).

Особенности, о которых нужно знать до заключения договора

Решение о выдаче или получении займа ИП принимает самостоятельно. Также действует и единственный учредитель ООО. Если же участников несколько, возникает ограничение: если сумма займа превышает 25% от стоимости активов, по данным бухгалтерской отчетности, не обойтись без созыва собрания учредителей. Для принятия положительного решения достаточно простого большинства голосов

Важно зафиксировать этот факт в протоколе, а также указать данные заемщика (заимодавца, если компания берет в долг), сумму, либо сведения о другом предмете договора, порядок возврата

Если сумма займа менее 25%, то решение принимает директор, а саму сделку относят к обычной финансово-хозяйственной деятельности организации. Оформлять заем приказом о выдаче или получении средств не нужно.

При желании договор займа стороны могут заверить у нотариуса: если заемщик откажется возвращать деньги, заимодавец может обратиться в нотариальную контору, получить исполнительную надпись на документ. После этого можно даже не обращаться в суд, а сразу идти в ФССП, так как договор с исполнительной надписью равноценен судебному исполнительному листу.

Передачу денег или иного предмета договора оформляют отдельным документом со ссылкой на сам договор. Это может быть расписка, платежное поручение, расходный кассовый ордер. Как вариант, заемщик может собственноручно вписать в конец договора фразу о получении оговоренной суммы (сырья, материалов и пр.). Если факт передачи оставить без фиксации, заемщик может заявить, что ничего не получал, и оспорить договор на основании статьи ГК РФ.

До момента передачи займа от договора можно отказаться (статья ГК РФ). К примеру, если заимодатель посчитал сделку рискованной (например, узнал о том, что заемщик параллельно взял еще несколько крупных кредитов, а значит может не расплатиться по обязательствам), либо зам заемщик нашел иной источник денег (например, занял у родственников).

Все о займах между взаимозависимыми лицами

Возможна следующая схема: один субъект берет кредит в банке. Средства в виде беспроцентного займа передаются зависимому субъекту. В этом случае представители налоговой могут признать образовавшуюся выгоду необоснованной. Однако если подобное перераспределение средств не противоречит НК, возможно вынесение арбитражного решения в пользу субъекта. Примером этого является постановление АС СЗО №А56-60966/2021 от 1 июля 2021 года.

- Характеристики контролируемых сделок содержатся в статье 105.14 НК РФ. Сделки, указанные в подпунктах 2 и 3 пункта 1 и подпунктах 1-5 пункта 2 этой же статьи, считаются контролируемыми тогда, когда сумма доходов по ним в году превышает показатель соответствующего критерия сумм.

- В пункте 9 статьи 105.14 НК РФ прописано, что сумма доходов по сделкам за год формируется путем сложения доходов с таких сделок с одним взаимозависимым лицом. При этом учитывается порядок признания доходов, содержащийся в главе 25 НК РФ.

Как оформить заем?

При оформлении займа необходимо учитывать основные требования, предъявляемые гражданским законодательством к кредитным договорам. В договоре прописывается сумма займа, валюта, порядок и сроки возврата. Если заем берется в натуральной форме, составляется перечень вещей. По факту выдачи займа в наличной форме оформляются финансовые документы в виде расписок, актов приема-передачи средств.

Необходимые документы для составления договора займа:

- свидетельство о регистрации ЕГРЮЛ;

- документ, подтверждающие полномочия Гнерального директора (Устав, приказ о назначении);

- реквизиты сторон.

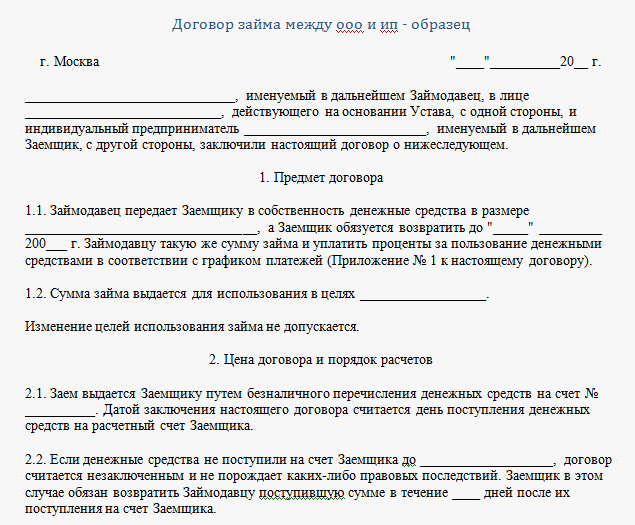

Как составить договор? Договор заключается в письменном виде. Каждая сторона получает отдельный экземпляр, заверенный печатями и подписями сторон. Условие о безвозмездности сделки указывается в тексте.

Образец договора предоставляется справочными правовыми сервисами. При составлении этот шаблон можно брать за основу, включать индивидуальные признаки, присущие данной сделке. Текст не должен противоречить действующему законодательству. В договор включаются следующие пункты:

- наименование сторон;

- предмет договора;

- права, обязанности и ответственность сторон;

- действие договора при форс-мажорных обстоятельствах;

- способы решения споров;

- адреса и реквизиты сторон.

Прикрытие займом оплаты товара

Другой частый случай нарушения с займами – это схема по сокрытию выручки, когда документы по товарам/работам/услугам не оформляются, вместо этого стороны заключают договор займа на соответствующую сумму для того, чтобы избежать налогообложения выручки.

Однако налоговые органы раскрывают и такие непростые ухищрения: например, учредитель предоставлял обществу беспроцентные займы в размере, который соответствует, неучтенной выручке, не имея финансовой возможности по предоставлению займов. При этом в договорах займа и дополнительных соглашениях к ним не указаны суммы предоставляемых заемных средств, сроки, порядок выдачи и возврата заемных средств. Заемные средства регулярно вносились в кассу общества и в дальнейшем на расчетный счет учредителя с назначением платежа «выручка» в дни сдачи наличной торговой выручки в банк, однако источник формирования этой выручки подтвержден не был. В результате налогоплательщику был доначислен налог на прибыль.

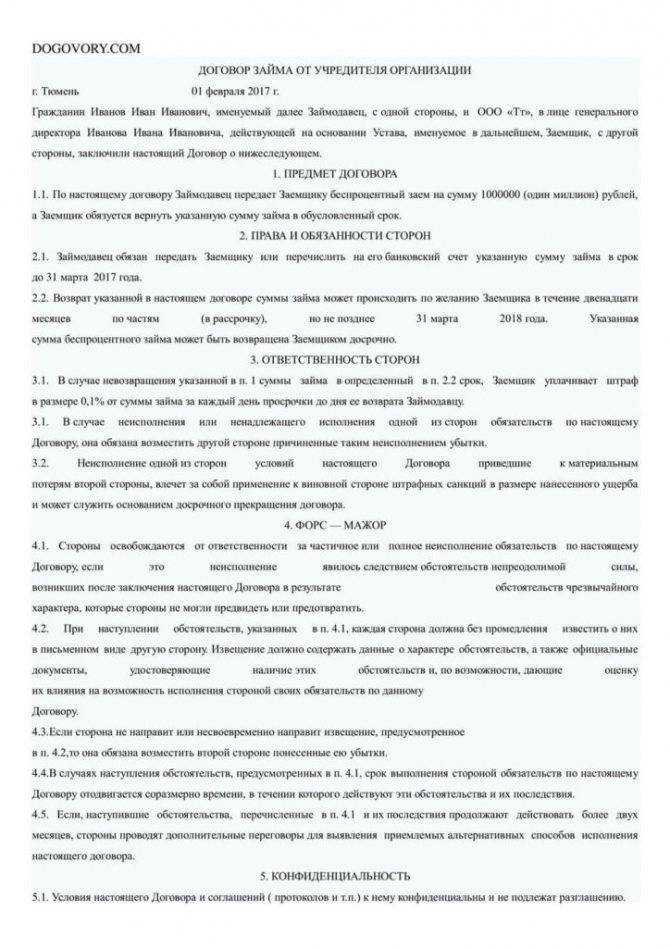

Оформление займа

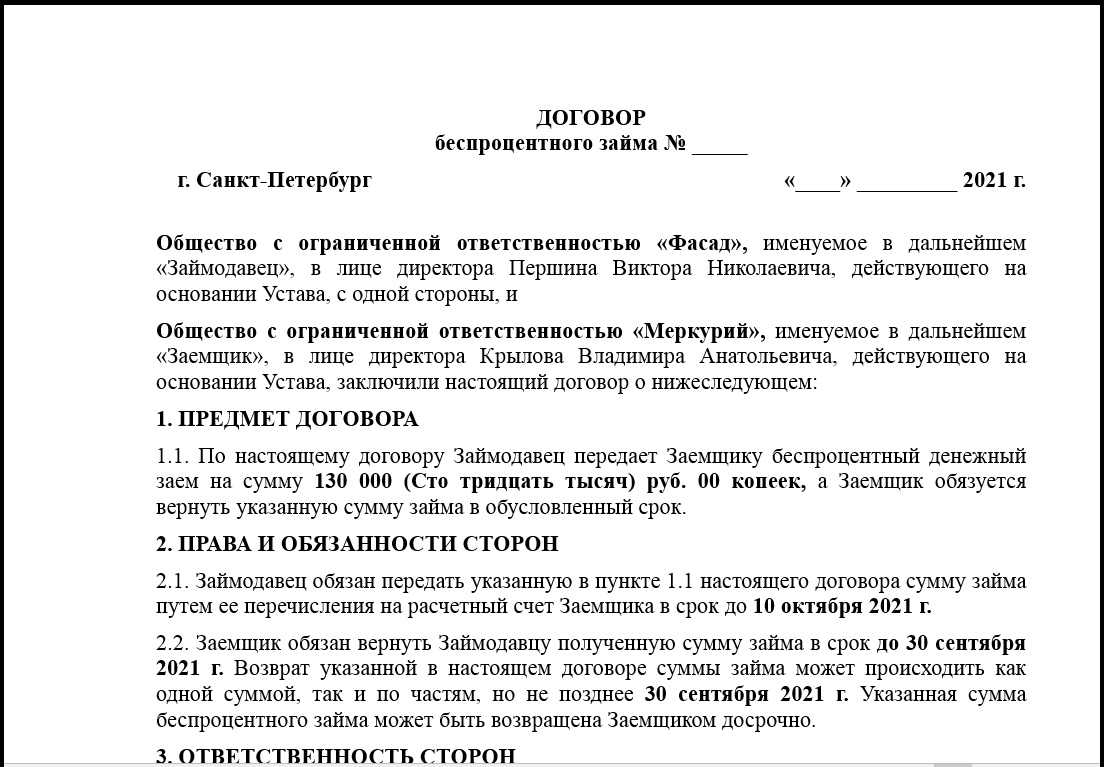

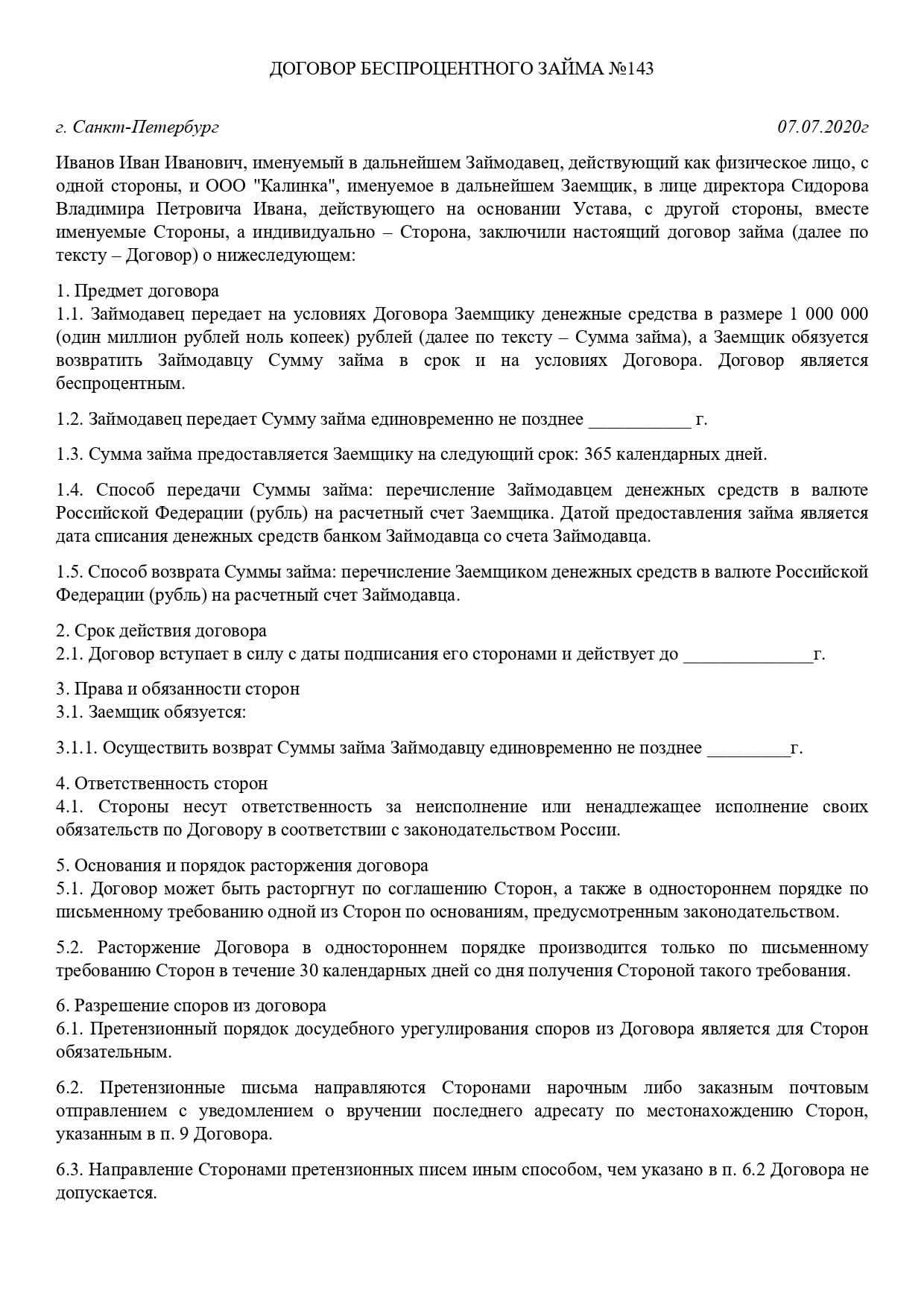

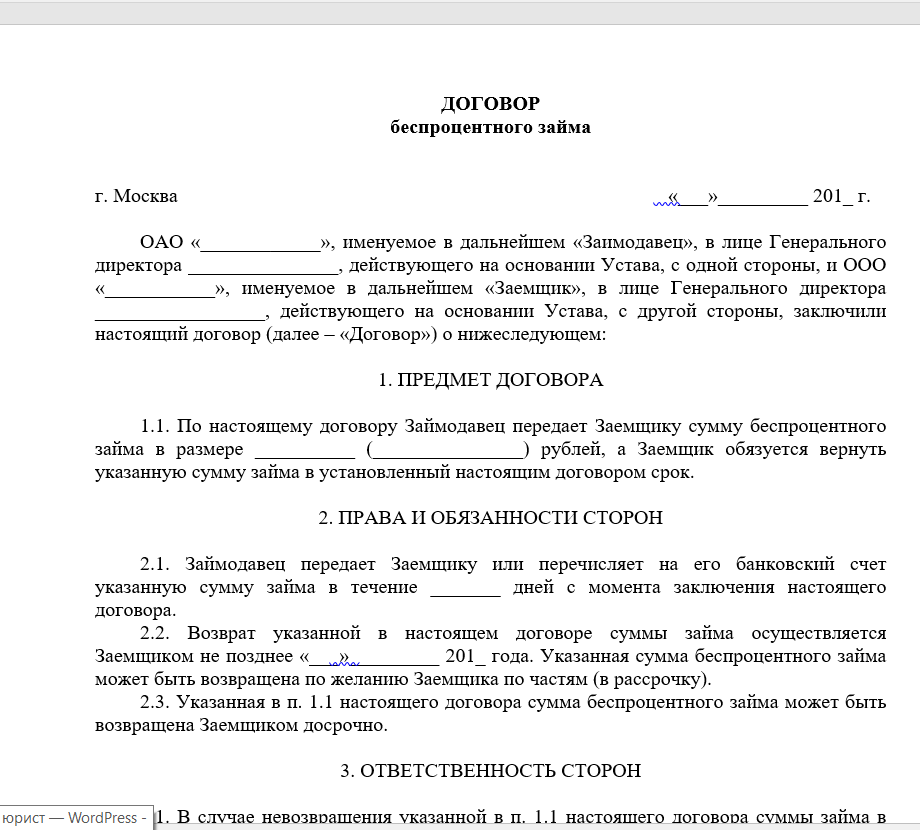

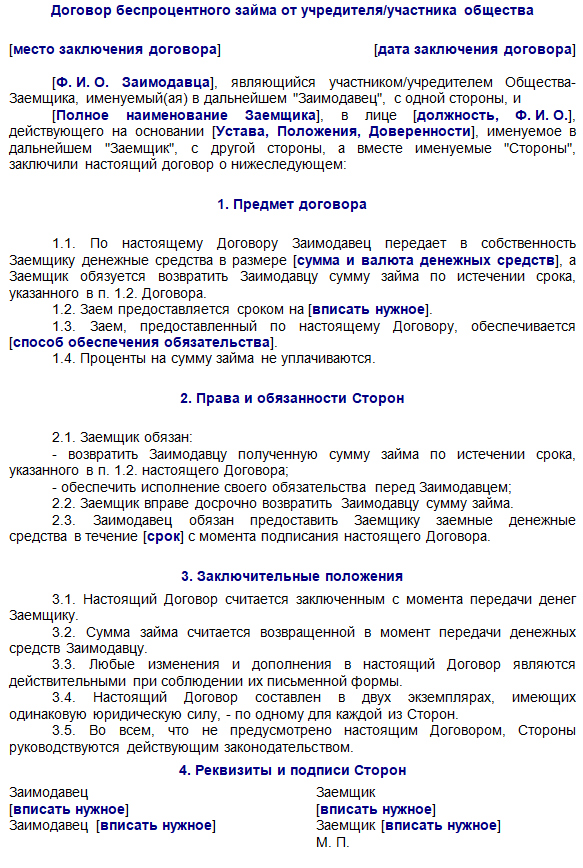

Беспроцентный заём от юридического лица юридическому лицу может выдаваться в денежном виде, в виде материальных объектов и ценных бумаг. Для этого необходимо составить договор, прописать в нём все условия и обеим сторонам расписаться.

Договор составляется в свободной форме. В нём прописывается:

Сумма займа. Заём может выдаваться не только в денежном виде, но и в виде ценных бумаг или материальных объектов

Важно в точности прописывать данные условия. Например, если заём выдаётся производственным оборудованием, то указывается его модель, состояние и другие характеристики;

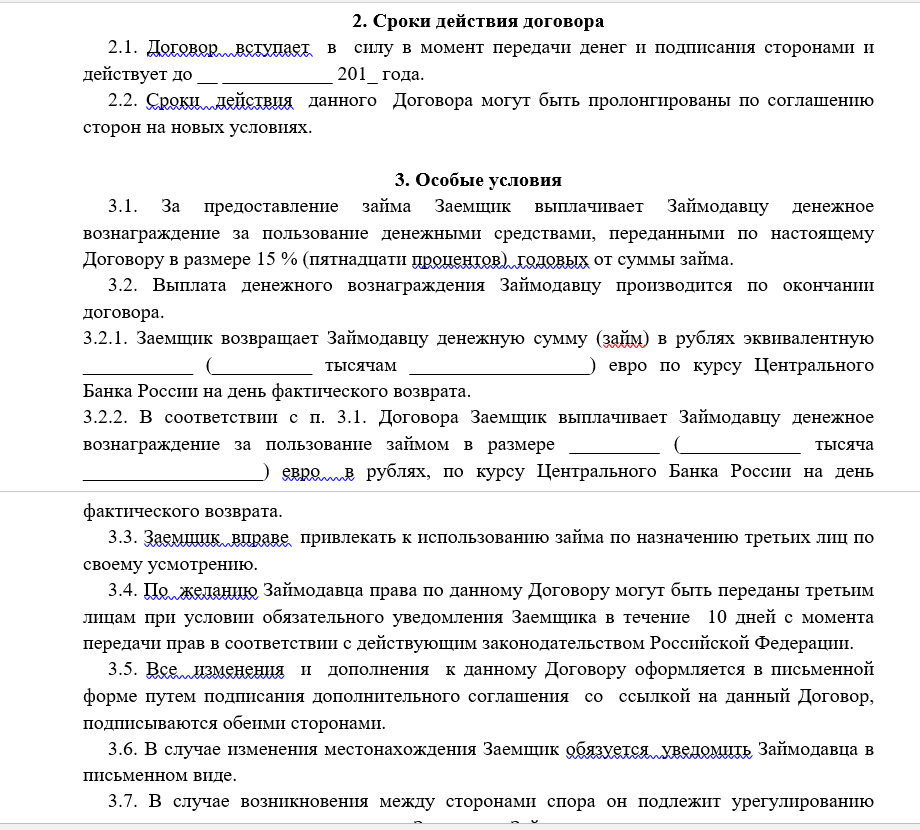

Сроки

Хоть и можно их не указывать, но рекомендуется всё равно устанавливать пункт, когда заимодавец может обратно получить заём;

Цель. Часто в договоре прописываются цели займа. В таком случае заёмщик обязан потратить полученные средства по целевому назначению и впоследствии предоставить заимодавцу подтверждающие документы.

Также можно прописать ответственность сторон, конфиденциальность, непредвиденные обстоятельства, способы разрешения споров и другие положения по собственному усмотрению.

Обязательное условие

В тексте договора важно указать, что заём является беспроцентным либо что по займу проценты не начисляются. Если проигнорировать подобное условие, то проценты будут автоматически начисляться по ключевой ставке ЦБ

Подписи руководителей

При выдаче беспроцентного займа и составлении договора его подписывают обе стороны. Может возникнуть вопрос: что делать, если у заимодавца и заёмщика единственный учредитель, относящийся к двум организациям? Будет ли нарушением, если в договоре будет две одинаковые росписи?

В такой ситуации нарушений нет. Закон разрешает одному и тому же лицу подписывать договор в качестве разных сторон.

Отметим, что заёмные отношения можно оформить не только договором, но и другими документами, которые подтверждают передачу денег заёмщику. Например, это односторонняя расписка, расходный или приходный кассовый ордер.

Риски

При наличии у заимодавца иных долговых обязательств, по которым платятся проценты, органы ФНС могут не принять такие проценты в расходы организации при исчислении налогов, так как кредит был использован на выдачу безвозмездного займа. Организации придется отстаивать свои права в судебном порядке, и предоставить доказательства того, что кредитные средства были израсходованы на иные цели, а беспроцентная ссуда выдана из собственных средств займодавца. Вот два противоположных мнения судов по этому опросу: Постановление АС Северо-Западного округа от 01.07.2015 № Ф07-3688/15, Постановление ФАС Уральского округа от 14.01.2009 № Ф09-10027/08-С3.

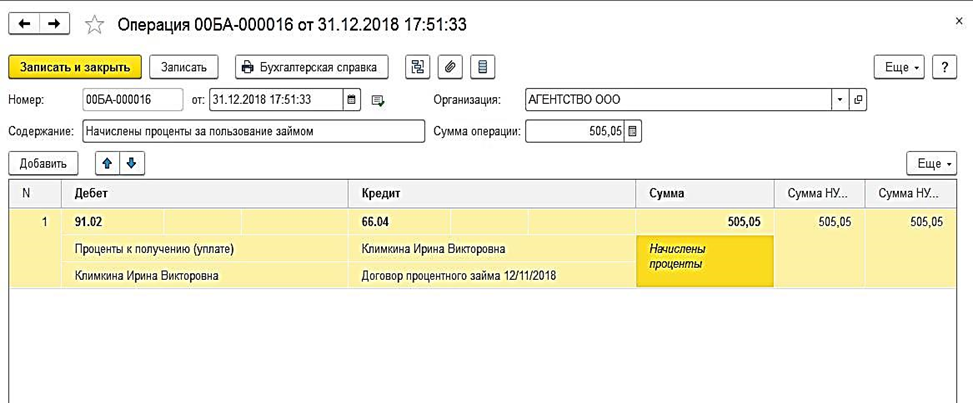

Беспроцентные займы могут быть выданы стороннему юр. лицу или взаимозависимой организации. В первом случае налоговые риски несет заимодавец по поводу возникновения внереализационного дохода. Налоговые органы ссылаются на письма Минфина от 25.05.15 г. № 03-01-18/29936, от 2.10.13 г. № 03-01-18/40821, от 13.08.13 г. № 03-01-18/32745. Здесь ФНС применяет п. 1 ст. 105.3 НК РФ, где говорится, что материальная выгода заимодавца определяется из вероятной суммы процентов, которые были бы получены в сопоставимой сделке.

Согласно гл.25 НК РФ, в статье 270 НК РФ. при расчете налога на прибыль не учитываются расходы, которые были переданы по договорам кредита или займа или на погашение заемных средств.

В чём суть проблемы

Пристальный интерес налоговых органов к договорам займа между взаимозависимыми лицами в первую очередь связан с нерыночным характером таких операций. Дело в том, что условия этих договоров сильно отличаются от обычных: беспроцентные займы, займы на длительное время (в том числе бессрочные), просроченные займы, по которым нет требований о возврате и уплате штрафов.

Получить такое финансирование на открытом рынке практически невозможно. А значит, подобные условия связаны исключительно с взаимозависимостью заёмщика и займодавца. Например, это касается ситуаций, когда такие договоры заключаются между материнской и дочерней компаниями или между должностными лицами, которые приходятся друг другу родственниками или друзьями.

С точки зрения налогового законодательства сделки, которые совершаются на нерыночных условиях, не должны ничем отличаться от обычных сделок, а любые доходы, недополученные в результате таких сделок, должны быть учтены для целей налогообложения (п. 1 ст. 105.3 НК РФ). А значит, займы между взаимозависимыми юридическими лицами могут иметь серьёзные налоговые последствия. Рассмотрим примеры.

Налоговые риски

Как уже говорилось, займы между взаимозависимыми субъектами влекут за собой налоговые риски. Они будут разные для заемщика и займодателя.

Риски у заемщика

Сделки между взаимозависимыми лицами подлежат администрированию ИФНС. Проверяется сделка на предмет соответствия рыночным ценам (основание – письмо Минфина №03-01-18/9-173 от 19 ноября 2012 года). Рассматриваемый тип займов должен соответствовать специальным требованиям НК РФ. В частности, оценка доходов при безвозмездной передаче выполняется на основании рыночных цен, установленных на основании 105.3 НК РФ.

Риски у займодателя

Если в рамках займа зависимому субъекту передается имущество в безвозмездное использование, решение об уплате НДС как при реализации услуг плательщик принимает самостоятельно

Однако ему нужно принимать во внимание, что отказ от начисления НДС с рыночной стоимости влечет за собой существенные налоговые риски

ВАЖНО! Начисленный НДС не учитывается в целях налогообложения прибыли на основании пункта 19 статьи 270 НК РФ

В каких случаях появляются налоговые риски

Налоговые риски появляются в двух случаях:

- Заем попадает под характеристики контролируемых сделок, установленные подпунктом 1 пункта 2 статьи 105.14 НК РФ (наличие определенной суммы и взаимозависимость участников).

- Заем предоставлен на нерыночных условиях (отсутствие процентов или их символическая сумма).

ЮЛ должны учитывать, что большинство сделок между взаимозависимыми субъектами контролируется.

Особенности заимствования между юридическими лицами

По кредитным контрактам предоставляются только денежные средства. По договору займа могут быть переданы деньги, вещи, ценные бумаги, валюта. Банк России допускает участников на рынок кредитования после тщательной проверки соискателей на соответствие нормативным требованиям.

Не существует ограничений на предоставление займов между юридическими лицами. Но государственные, муниципальные предприятия вправе заключать такие соглашения только с разрешения собственника имущества. Договор, заключенный без согласования владельца, не имеет законной силы.

Существует административная, уголовная ответственность за незаконное привлечение денежных средств без лицензий или разрешений ЦБ РФ. Организации, не оформленные как кредитные, без соответствующих разрешений могут выдавать займы только за счет собственных финансовых источников.

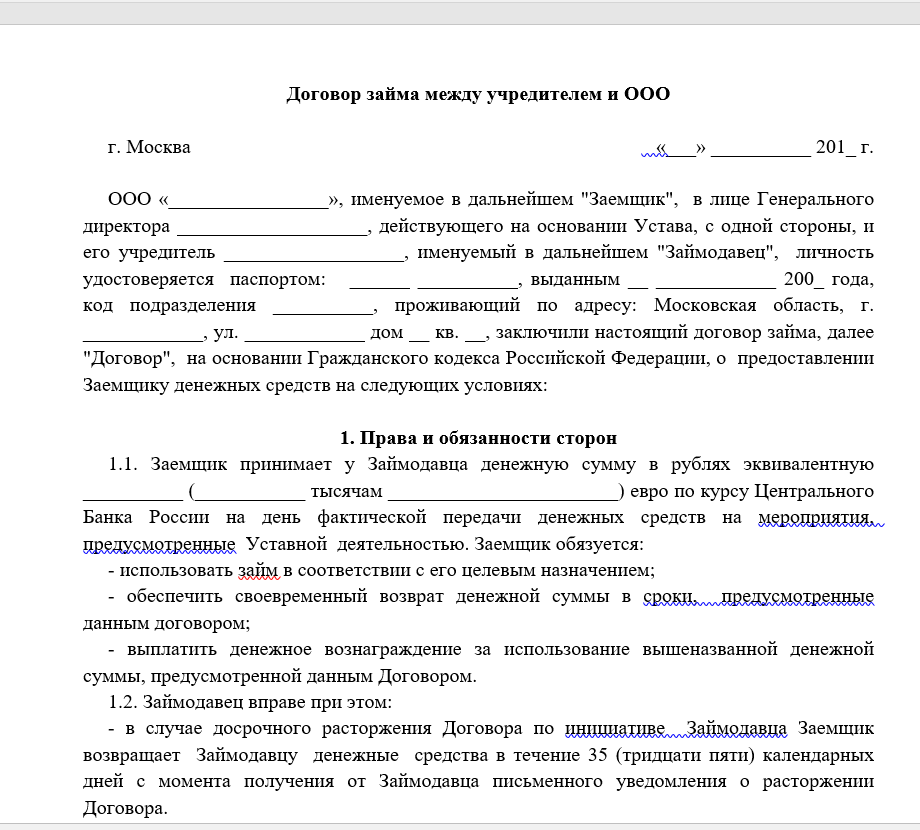

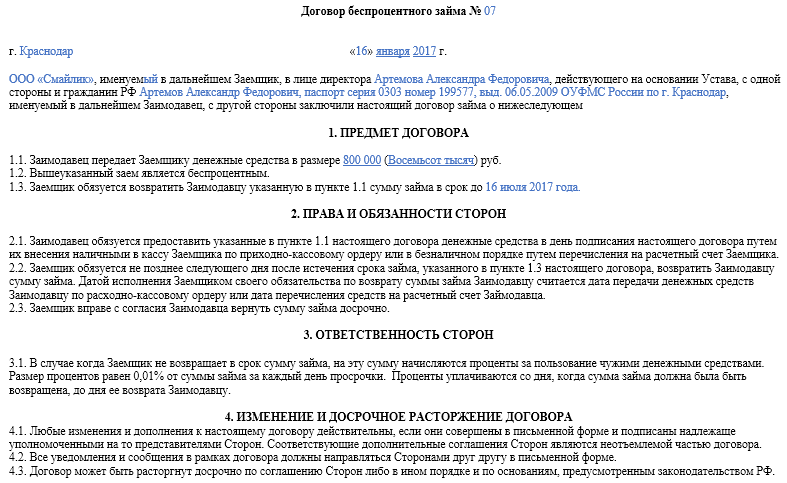

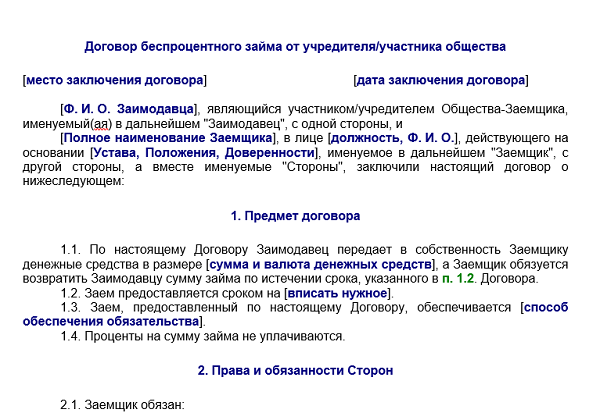

Договор беспроцентного займа: с кем его можно заключить, и как его правильно составить

Необходимость получения внешнего финансирования возникала, наверное, у каждой организации. Понятно, что за деньгами можно обратиться в банк. Также можно продать долю в бизнесе. Но все же самым простым, а потому самым распространенным способом является финансирование за счет беспроцентных займов, которые поступают от учредителей или руководителя компании, а также от взаимозависимых организаций и предпринимателей. В настоящей статье даны ответы на самые частые вопросы, которые возникают при заключении договора беспроцентного займа, а также рассмотрены налоговые риски обеих сторон такого договора.

Как оформить договор займа

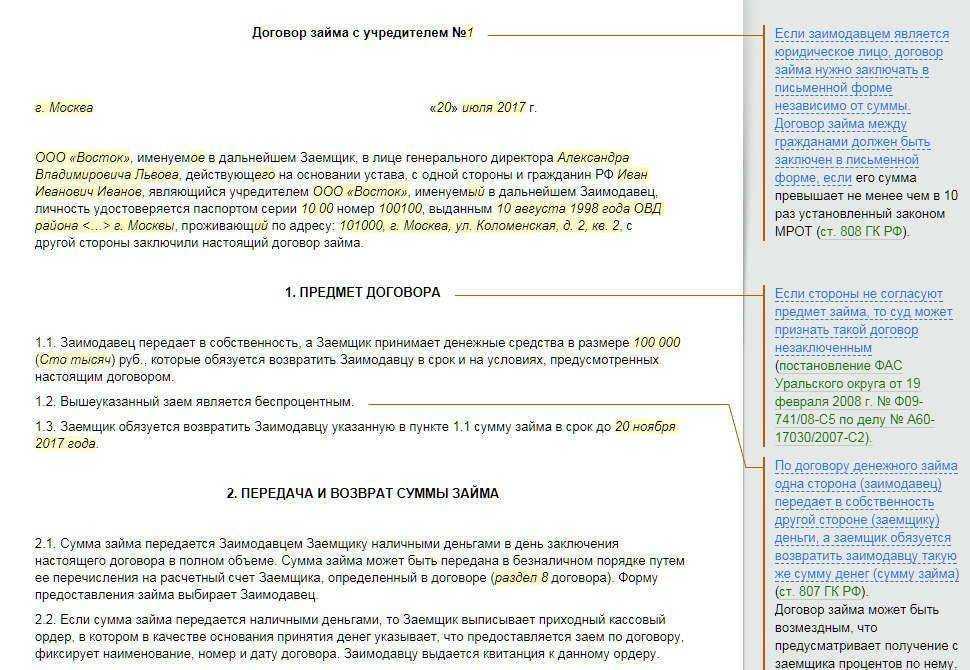

Если займодавцем выступает юридическое лицо, Гражданский кодекс требует заключать договор займа независимо от суммы в письменной форме (п. 1 ст. 808 ГК РФ). При этом специальных правил для договоров, где юрлицо является заемщиком, не установлено. А значит, действует общая норма статьи 161 ГК РФ об обязательном письменном оформлении договора, заключаемого юрлицами между собой или с гражданами.

Таким образом, договор беспроцентного займа, по которому организация получает денежные средства, нужно составить в письменной форме. В связи с этим в небольших компаниях возникает вопрос: как оформить такой договор, если деньги дает ее руководитель, который является единственным участником? Ведь в такой ситуации на договоре будут стоять две одинаковые подписи сторон. Будет ли это соответствовать сути договора (т.е. соглашению двух лиц), и не будет ли при этом нарушено правило, запрещающее представителю совершать действия в отношении самого себя от имени представляемого лица?

На самом деле вышеозначенные противоречия лишь кажущиеся, и нет никакого нарушения в том, что одно и то же лицо подписало договор и со стороны займодавца, и со стороны заемщика. Объясним почему.

Запрет на совершение представителем действий от имени представляемого лица в отношении самого себя содержит важную оговорку: «за исключением случаев, предусмотренных законом» (п. 3 ст. 182 ГК РФ). И один из таких случаев предусмотрен Законом об ООО. В пункте 1 статьи 45 этого закона прямо установлена возможность заключения договора между ООО и его руководителем, и прописаны специальные правила о заинтересованности в совершении такой сделки. Допустимость рассматриваемых сделок подтверждается и судебной практикой (см. п. 121 постановления Пленума Верховного суда РФ от 23.06.15 № 25 и постановление Президиума ВАС РФ от 21.09.05 № 6773/05).

Заметим также, что оформить заемные отношения можно не только договором, подписанным обеими сторонами, но и односторонней распиской или другим документом, подтверждающим передачу денег займодавцем. Например, этим документом может быть расходный кассовый ордер или квитанция к приходному кассовому ордеру (постановление Арбитражного суда Дальневосточного округа от 16.05.18 № Ф03-1717/2018).

Важно

В тексте договора, расписки или иного документа нужно обязательно указать, что заем является беспроцентным, либо указать, что проценты на сумму займа не начисляются. Если же не установить величину процентов, и при этом не уточнить, что заем беспроцентный, то проценты будут начисляться по ключевой ставке ЦБ РФ. Исключением является заем, выданный одним физлицом (в том числе ИП) другому физлицу (в том числе ИП), если его сумма не превышает 100 тыс. рублей. В этом случае достаточно просто не внести в договор условие о процентах. Таковы правила статьи 809 ГК РФ.