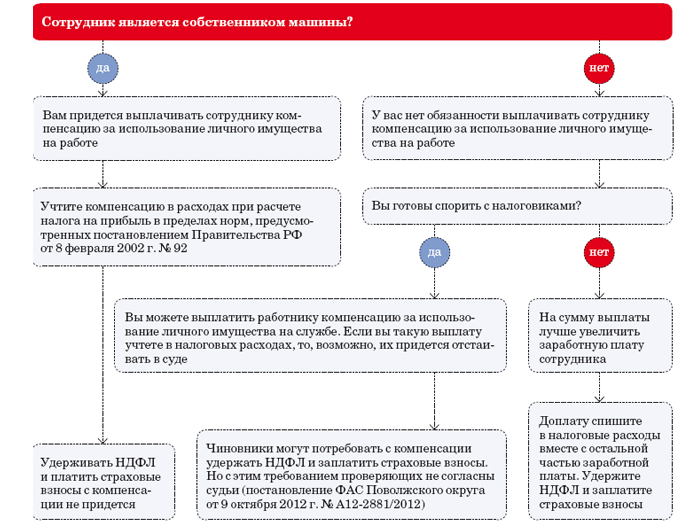

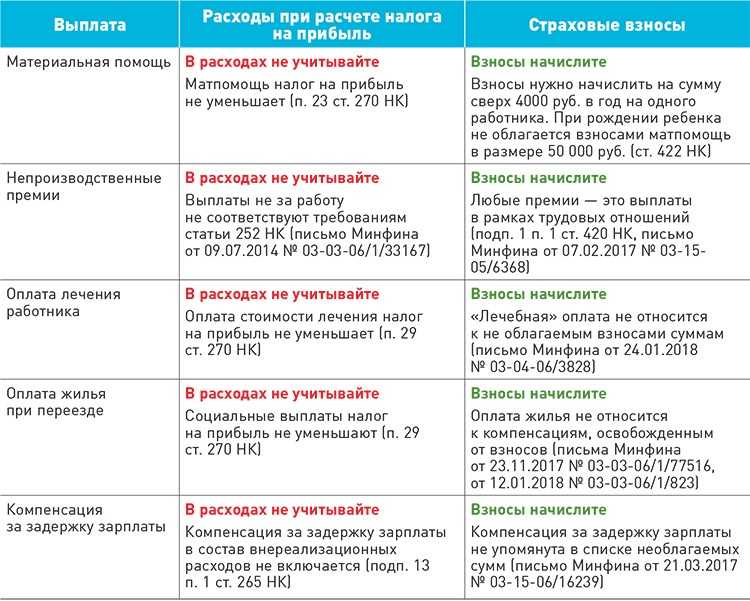

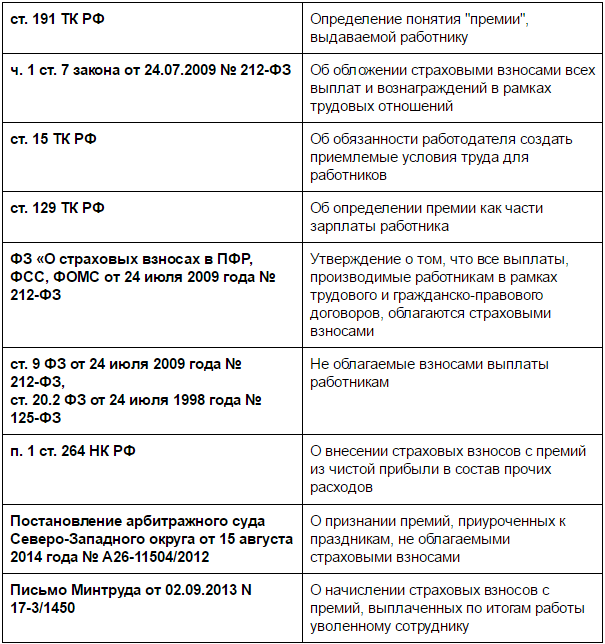

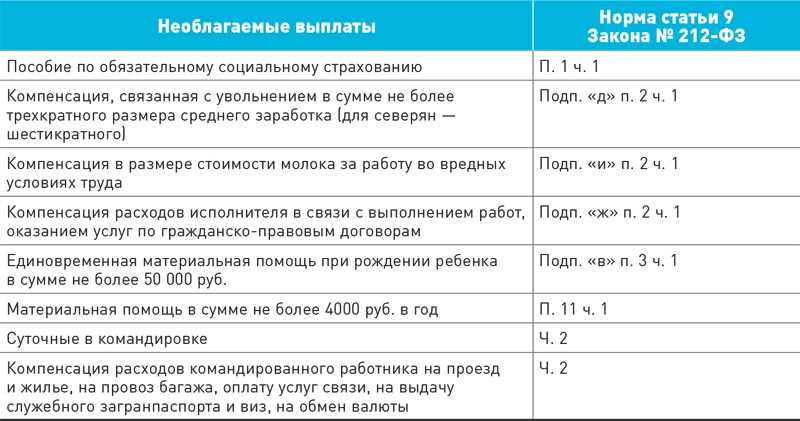

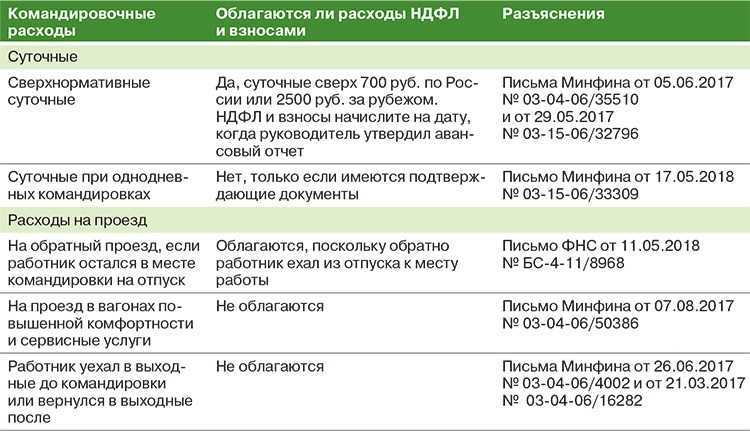

Компенсация за использования личного имущества работника.

В силу при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация, а также возмещаются расходы, связанные с его использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

В Апелляционном определении Санкт-Петербургского городского суда от 05.04.2018 № 33-7704/2018 по делу № 2-2512/2017 точно так же отмечено, что использование в работе личного имущества работника допускается только с согласия или ведома работодателя. Размер возмещения расходов должен быть определен соглашением сторон трудового договора, выраженным в письменной форме. Поскольку подобное соглашение у работника отсутствовало, во взыскании расходов и выплате компенсации за использование имущества ему было отказано.

Ответы на распространенные вопросы о том, как выплачивается компенсация за использование имущества работника

Вопрос №1: Я вынуждена использовать свой ноутбук на работе, поскольку работодатель не предоставил мне компьютер для выполнения служебных обязанностей. Я получаю компенсацию в размере 1,5 тысяч рублей в месяц. В прошлом месяце сломалась клавиша на клавиатуре, и я потратила 600 рублей на ремонт. Достаточно ли компенсации в полторы тысячи для оплаты таких расходов, или наниматель должен оплатить ремонт дополнительно?

Ответ: Если Вы предоставите в бухгалтерию авансовый отчет, кассовый чек и акт о проделанном ремонте, Ваши затраты будут признаны обоснованными, и компания должна будет возместить расходы.

Вопрос №2: Должен ли работодатель удерживать с компенсационной суммы за использование имущества работника НДФЛ и страховые взносы?

Ответ: Размер компенсации должен быть указан в соглашении к трудовому договору. Если она выплачивается в установленном размере, не более, тогда наниматель не должен удерживать ни НДФЛ, ни страховые взносы на пенсионное, социальное и медицинское страхование, ни взносы на страхование от несчастных случаев и заболеваний, поскольку тогда компенсация не является доходом работника.

Налогообложение компенсационных выплат

Если работодатель не обеспечивает дистанционного работника необходимым оборудованием, а компенсирует ему понесенные затраты в связи с исполнением трудовых обязанностей, то порядок, сроки и размер данной выплаты должны быть определены либо коллективным договором (локальным нормативным актом), либо трудовым договором (дополнительным соглашением к трудовому договору).

Что касается налогообложения компенсаций, то вопрос встает об удержании НДФЛ, обложении страховыми взносами названных выплат и их учете для уплаты налога на прибыль. Рассмотрим эти вопросы по порядку.

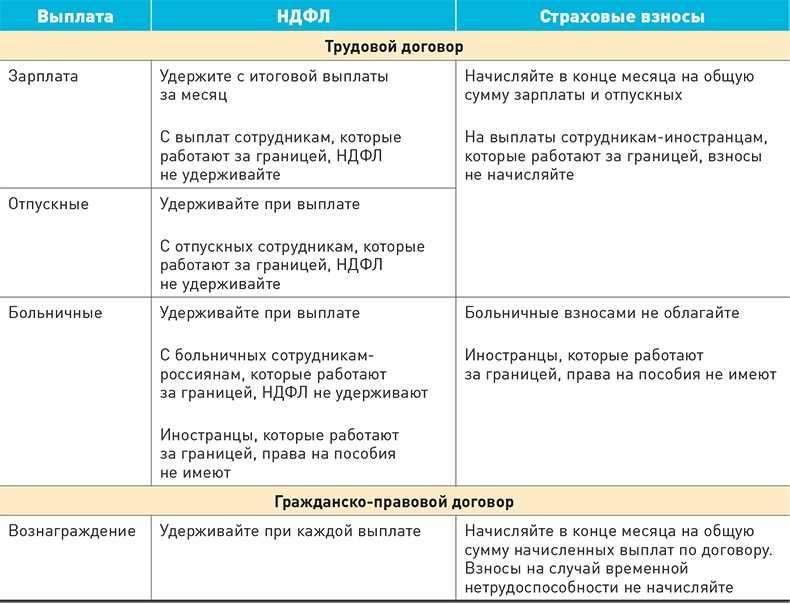

Налог на доходы физических лиц

Согласно п. 1 ст. 210 НК РФ при определении базы по НДФЛ учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

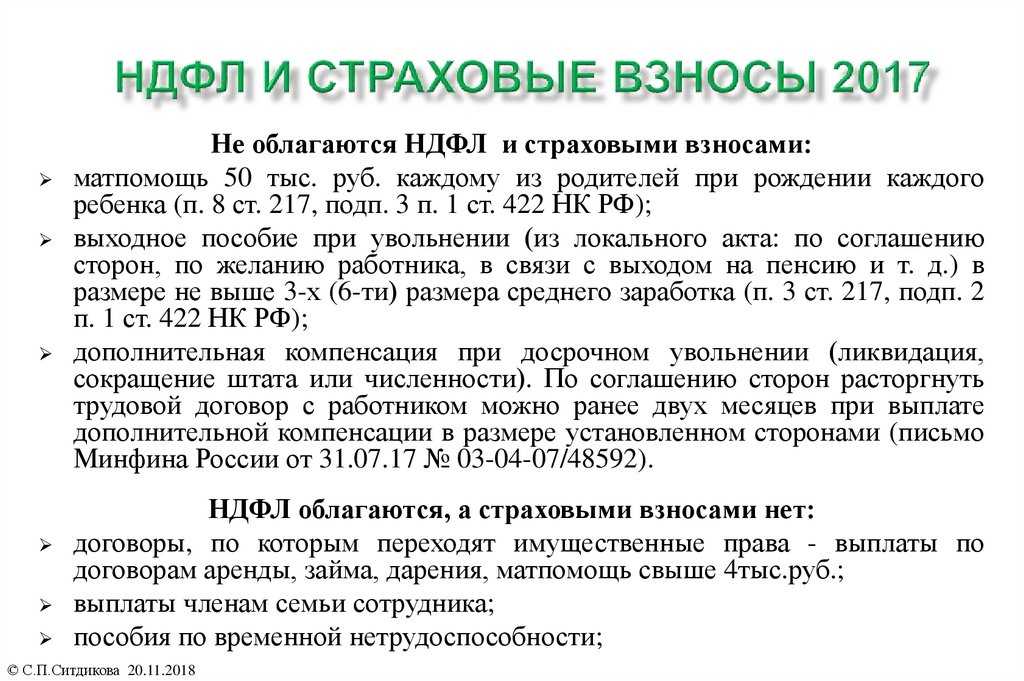

Перечень доходов, освобождаемых от обложения НДФЛ, содержится в ст. 217 НК РФ.

В соответствии с НК РФ не подлежат обложению НДФЛ, если иное не предусмотрено данным пунктом, все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм, определенных по законодательству РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Из приведенных норм следует, что рассматриваемые компенсационные выплаты дистанционным работникам не облагаются НДФЛ.

Страховые взносы

Положениями пп. 1 п. 1 ст. 420 и НК РФ предусмотрено, что объектом и базой для начисления страховых взносов для организаций, производящих выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются выплаты и иные вознаграждения, начисляемые, в частности, в рамках трудовых отношений, за исключением сумм, указанных в ст. 422 НК РФ.

На основании положений абз. 10 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, определенных по законодательству РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей.

Из приведенных норм следует, что рассматриваемые компенсационные выплаты дистанционным работникам не облагаются страховыми взносами.

Налог на прибыль организаций

В соответствии с НК РФ в целях налогообложения прибыли организаций расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Документально подтвержденными расходами признаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными согласно обычаям делового оборота, применяемым в иностранном государстве, на территории которого были произведены расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе по договору).

Расходы, не отвечающие указанным требованиям, в силу НК РФ в целях налогообложения прибыли организаций не учитываются.

Как работодатель компенсирует затраты на бензин

Сотрудник может договориться с работодателем и поехать в командировку на личном автомобиле. После возвращения работодатель посчитает, какие из затрат на топливо были произведены в рабочих целях, и компенсирует их.

Возместить все расходы по чекам работодатель не может: это невыгодно с точки зрения налогов. Дело в том, что в чеках указана общая сумма, которую потратил сотрудник. При этом он мог ездить по личным делам, например в магазин за продуктами. Получается, если сотруднику выплатят всю сумму по чекам, то оплатят и личные поездки. Когда налоговая проверит затраты и увидит расходы на нерабочие нужды, работодателя обяжут уплатить НДФЛ с компенсации затрат на нерабочие поездки.

То, как работодатель компенсирует расходы на бензин, он закрепляет в коллективном договоре, приказе о командировках или другом локальном нормативном акте. Перед поездкой сотрудник может ознакомиться с документом и узнать, как будут считать компенсацию. Если не устроит точность расчета, можно отказаться от поездки на личном автомобиле или договориться с работодателем о других условиях в специальном соглашении.

Некоторые компании заключают с сотрудниками соглашение о компенсации. В нем могут прописать фиксированную сумму, которая включает затраты на бензин. Так работник еще до командировки знает, сколько получит.

Если работодатель и работник не заключили соглашение о компенсации или прописали в нем, что затраты на бензин компания компенсирует дополнительно, работодатель считает рабочие расходы. Для этого ему нужно знать:

Стоимость бензина работодатель считает как среднее значение по чекам с АЗС. Километраж и расход топлива он может определить несколькими способами.

Порядок списания ГСМ при служебном использовании личного авто

Как именно предприятие должно определять расход топлива и смазочных материалов на транспортное средство, указано в распоряжении Минтранса АМ-23-р («О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте»). Этот документ утвержден Правительством РФ постановлением № 395 от 30.07.2004 года. Согласно этим нормативным документам, сотрудник получает возмещение, если:

Была оформлена первичная документация по учету расходов ГСМ;

Составлена ведомость потребления топлива (горюче-смазочных материалов другого вида) в бухгалтерии.

Порядок списания расходов на ГСМ определяется на каждом предприятии в индивидуальном порядке. Большинство компаний практикуют возмещение своим сотрудникам расходов на топливо и сопутствующие материалы по схеме, получившей название «Учет по лимитам». Это значит, что в месячном бюджете компании закладывается определенная сумма компенсационных выплат. Если водитель превысил этот лимит и потратил больше денег, сверхрасходы ему не будут возмещены. Это условие обязательно прописывается в трудовом договоре, подписанном сторонами. Кроме того, они могут быть указаныв других официальных бумагах.

Предприятию не обязательно устанавливать финансовый лимит. Существует много способов контролировать расход ГСМ на служебные нужды. Например, большинство работодателей предпочитают выдавать сотрудникам топливные талоны, которые дают право бесплатно заправлять автомобиль на конкретной автозаправочной станции.

Система «учета по лимитам» прекрасно зарекомендовала себя на предприятиях, сотрудники которых каждый день (периодически) передвигаются по одному и тому же маршруту, расходуя приблизительно одинаковое количество топлива за рейс. В противном случае, чтобы компенсировать превышение лимита, необходимо специальное распоряжение руководства о выделении дополнительных средств на покрывание расходов. Оно оформляется на основе справки, подтверждающей сверхлимитную стоимость ГСМ.

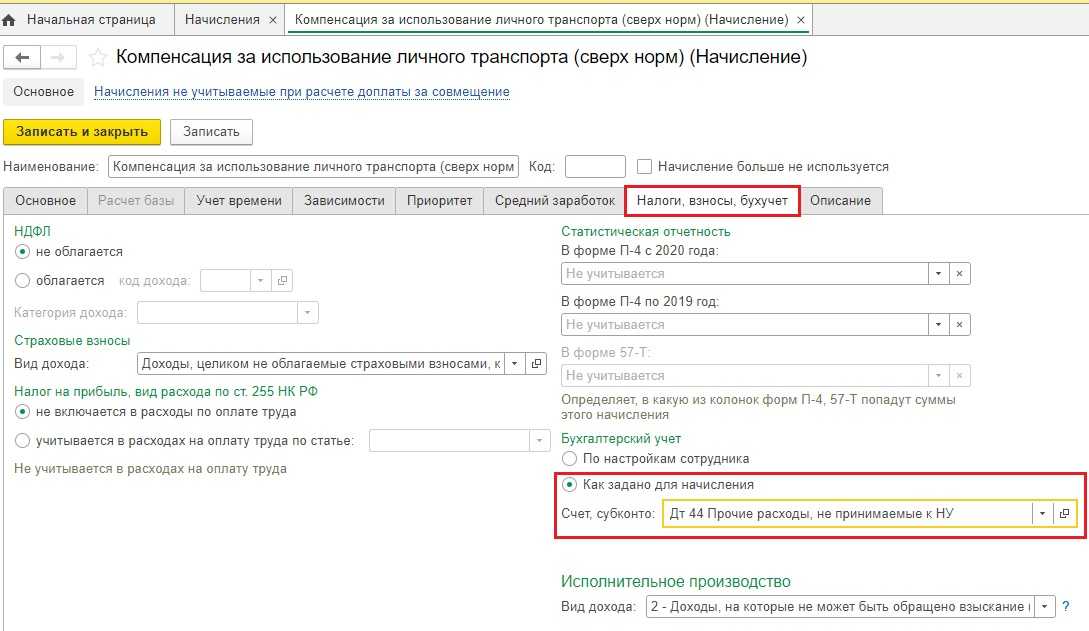

Бухгалтерский учет

В соответствии с п. 7 Порядка № 209н возмещение персоналу расходов, связанных с осуществлением служебных, трудовых обязанностей, таких как расходы на компенсацию за использование личного транспорта для служебных целей, иные аналогичные расходы, подлежат отражению по соответствующим подстатьям статьи 220 «Оплата работ, услуг» КОСГУ.

Согласно разъяснениям, приведенным в Письме Минфина РФ от 01.09.2020 № 02-05-10/77002, при наличии локального акта, устанавливающего обязанность работодателя по компенсации затрат сотрудника, связанных с использованием личного транспорта для исполнения должностных обязанностей, в том числе по возмещению расходов по приобретению горюче-смазочных материалов, такие расходы подлежат отражению по подстатье 222 «Транспортные услуги» КОСГУ и виду расходов:

112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» – в казенных, бюджетных и автономных учреждениях (п. 48.1.1.2 Порядка № 85н);

122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда» – в государственных и муниципальных органах (п. 48.1.2.2 Порядка № 85н).

В бухгалтерском (бюджетном) учете начисление и выплата компенсации за использование личного транспорта (в том числе возмещения расходов по приобретению ГСМ) отражаются следующими корреспонденциями счетов:

Содержание операции

Дебет

Кредит

Обоснование

Начислена компенсация (возмещение расходов) за использование личного транспорта

0 109 60 222 0 401 20 222

п. 128 Инструкции № 174н* п. 134 Инструкции № 183н** п. 102 Инструкции № 162н***

Перечислена компенсация (возмещение расходов) за использование личного транспорта на банковскую карту:

– работнику бюджетного (автономного) учреждения

0 201 11 610 0 201 21 610 Забалансовый счет 18

п. 73 Инструкции № 174н п. 73, 78 Инструкции № 183н

– работнику (служащему) казенного учреждения

п. 111 Инструкции № 162н

Выдана компенсация (возмещены расходы) за использование личного транспорта работнику наличными из кассы

0 201 34 610 Забалансовый счет 18

п. 85 Инструкции № 174н п. 88 Инструкции № 183н Инструкция № 162н не содержит данной корреспонденции счетов, ее необходимо согласовать с финансовым органом или ГРБС (п. 2 Инструкции № 162н)

* Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

*** Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

Налог на прибыль

При расчете налога на прибыль компенсацию за использование личного имущества сотрудника включите в состав прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ, письма Минфина России от 18 марта 2010 г. № 03-03-06/1/150 и от 15 августа 2005 г. № 03-03-02/61).

Компенсацию расходов, связанных с эксплуатацией имущества сотрудника (расходные материалы, ремонт и т. д.), также можно учесть в составе прочих расходов при расчете налога на прибыль (ст. 264 НК РФ, письма Минфина России от 8 декабря 2006 г. № 03-03-04/4/186 и от 15 августа 2005 г. № 03-03-02/61).

При этом указанные расходы должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль затраты на обновление лицензионной программы, если сотрудник купил ее для себя и установил на рабочем компьютере? Документов, отражающих стоимость программы, не сохранилось

Ответ: да, можно.

Поскольку сотрудник использует программу в служебных целях, организация вправе выплачивать ему компенсацию за использование личного имущества в работе (ст. 188 ТК РФ). Размер компенсации можно установить равным стоимости обновления.

Получив компенсацию, сотрудник оплатит обновление. Выданную сумму организация сможет учесть при расчете налога на прибыль в составе прочих расходов, связанных с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). При этом указанные расходы должны быть экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль суммы компенсации за использование компьютеров для выполнения служебного задания сотрудниками, работающими на дому?

Ответ: да, можно.

Перечень прочих расходов, предусмотренных пунктом 1 статьи 264 Налогового кодекса РФ, является открытым. Поэтому суммы компенсации, начисленные работающим на дому сотрудникам за использование ими своего личного имущества (компьютеров), можно включить при расчете налога на прибыль в состав прочих расходов (подп. 49 п. 1 ст. 264 НК РФ).

Однако чтобы учесть компенсацию при расчете налога на прибыль, нужно выполнить условия, предусмотренные статьей 252 Налогового кодекса РФ:

- компенсация должна быть экономически обоснованна;

- компенсация должна быть документально подтверждена.

Пример отражения в бухучете и при налогообложении расходов на выплату компенсации за использование личного имущества сотрудника для служебных целей. Организация применяет общую систему налогообложения

Секретарь ООО «Альфа» Е.В. Иванова использует для служебных целей личный факс. Трудовым договором предусмотрена выплата компенсации за использование личного имущества. Приказом руководителя организации размер ежемесячной компенсации установлен в сумме 250 руб.

Ежемесячно в учете «Альфы» бухгалтер делает проводки:

Дебет 26 Кредит 73

– 250 руб. – отнесена на расходы компенсация Ивановой за использование личного факса для служебных целей;

Дебет 73 Кредит 50

– 250 руб. – выплачена компенсация Ивановой.

Сумма компенсации, начисленной Ивановой, НДФЛ не облагается. Взносы на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний на эту сумму не начисляются.

При расчете налога на прибыль бухгалтер «Альфы» ежемесячно включает в расходы компенсацию за использование личного имущества сотрудника в сумме 250 руб.

Экономическое обоснование размера компенсации и документальное подтверждение расходов

Как уже было сказано, компенсация дистанционным работникам за использование личного имущества не облагается НДФЛ и страховыми взносами, а также учитывается для уплаты налога на прибыль. Такой вывод делают и представители контролирующих органов (письма Минфина России от 12.02.2021 № СД-4-11/1705@, от 12.03.2021 № 03-03-06/1/17362, от 31.03.2021 № 03-03-06/1/23415, от 09.07.2021 № 03-03-06/1/54895, от 21.07.2021 № 03-03-06/1/58342, от 11.01.2022 № 03-04-06/263, ФНС России от 12.02.2021 № СД-4-11/1705@).

Но осталось определиться с двумя важными вопросами: размер компенсаций и документальное подтверждение данных затрат работодателя.

Размер компенсаций

Действующим законодательством никаких ограничений по размеру компенсаций дистанционным работникам не установлено. Размер компенсации определяется коллективным договором, локальным нормативным актом, трудовым договором, дополнительным соглашением к нему.

Представители контролирующих органов в своих разъяснениях отмечают, что для уплаты НДФЛ, страховых взносов и налога на прибыль организаций размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного (арендованного) оборудования (средств), услуг связи для трудовой деятельности.

Кроме того, по мнению ФНС, методика расчета сумм компенсаций расходов дистанционных работников, а также перечень возмещаемых расходов с указанием документов, их подтверждающих, утверждаются организацией самостоятельно локальным нормативным актом (Письмо № СД-4-11/1705@).

Как сказано в Письме Минфина России № 03-04-06/263, вопрос установления предельного размера компенсации дистанционному работнику без документального подтверждения расходов для исчисления налога на прибыль организаций, НДФЛ, страховых взносов будет рассмотрен в рамках Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов.

Отметим, что в указанном документе действительно предусмотрено установление в целях освобождения от налогообложения предельных величин (нормативов) компенсационных выплат при оплате дистанционным работникам расходов, связанных с использованием ими собственного или арендованного оборудования, программно-технических средств, средств защиты информации и иных средств для выполнения трудовой функции. Но только для НДФЛ. Вполне возможно, что предельные значения компенсации для дистанционных работников будут также определены и для страховых взносов, и для налога на прибыль.

Документальное подтверждение

Представители контролирующих органов настаивают, что организация должна располагать копиями документов, как подтверждающих приобретение или аренду оборудования (средств) работником, так и подтверждающих расходы, понесенные им при использовании их в служебных целях (оплату работником электроэнергии, услуг связи, Интернета в периоды выполнения трудовой функции и др.).

Таким образом, в целях освобождения от обложения НДФЛ и страховыми взносами полученных доходов, а также в целях признания рассматриваемых компенсационных выплат в составе расходов для налогообложения прибыли организации необходимы документы, подтверждающие фактическое использование принадлежащего работнику или арендованного им имущества в интересах работодателя, осуществление расходов на эти цели и суммы произведенных расходов. Подтверждающие документы должны быть оформлены в соответствии с законодательством РФ. Из данных документов должно быть четко видно, какие расходы и на какие цели были произведены.

* * *

Суммы компенсаций расходов дистанционных работников, связанных с использованием для выполнения трудовой функции принадлежащих им либо арендованных ими оборудования, программно-технических средств, средств защиты информации и иных средств, не подлежат обложению НДФЛ и страховыми взносами в размерах, определяемых коллективным договором, локальным нормативным актом, трудовым договором о дистанционной работе, дополнительным соглашением к трудовому договору. При этом организация вправе учитывать в составе расходов для уплаты налога на прибыль суммы компенсаций, выплачиваемые в соответствии с положениями ст. 312.6 ТК РФ.

В дальнейшем планируется установить предельный размер компенсации дистанционному работнику без документального подтверждения расходов для исчисления налога на прибыль организаций, НДФЛ и страховых взносов.

Способ 2. Организация приобретает имущество

Также возможен вариант приобретения имущества у работника, который, безусловно, применим лишь в случае, когда работник готов расстаться с ним формально (на бумаге). Так, приобретенное имущество будет в собственности организации, что даст ей законные основания для учета в составе расходов не только стоимости имущества, но и дополнительно понесенных затрат.

Документальное оформление. В соответствии со ст. 454 ГК РФ организация заключает с работником договор купли-продажи имущества последнего. Договор заключается в простой письменной форме; на передачу имущества покупателю составляется акт.

Стоимость продаваемого имущества согласно ст. 454, 485 ГК РФ также определяется договором и переносится в указанный выше акт. Поскольку в соответствии со ст. 143 НК РФ работник не является плательщиком НДС, он не выписывает счет-фактуру.

Обоснованность расходов и их предназначенность для деятельности, направленной на получение дохода, в данном случае не вызывают сомнений. Но организация может составить приказ о необходимости приобретения имущества с указанием целей его использования.

В бухгалтерском учете произведенные расходы учитываются следующим образом:

- Если стоимость имущества не превышает 40 000 руб.:

- при принятии имущества к учету: Дебет 10 «Материалы» Кредит 73 «Расчеты с персоналом по прочим операциям», Кредит 76 «Расчеты с разными дебиторами и кредиторами».

- при использовании имущества: Дебет 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д. Кредит 10 «Материалы».

- Если стоимость имущества превышает 40 000 руб.:

- при принятии имущества к учету: Дебет 08 «Вложения во внеоборотные активы» Кредит 73 «Расчеты с персоналом по прочим операциям», Кредит 76 «Расчеты с разными дебиторами и кредиторами» Дебет 01 «Основные средства» Кредит 08 «Внеоборотные активы»

- ежемесячно в течение срока полезного использования имущества: Дебет 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д. Кредит 02 «Амортизация основных средств».

Очевидно, что если имущество принимается организацией к учету в качестве материалов, то необходимо при его поступлении оформить приходный ордер по форме № М-4, а при списании на расходы – требование-накладную по форме № М-11 (утв. постановлением Госкомстата РФ от 30.10.1997 № 71а).

Если же по стоимости имущество относится к основным средствам, то организация оформляет его следующими внутренними документами – актом по форме № ОС-1, инвентарной карточкой по форме № ОС-6 (утв. постановлением Госкомстата РФ от 21.01.2003 № 7); при ежемесячном начислении амортизации целесообразно составлять бухгалтерскую справку.

В целях налогообложения прибыли стоимость приобретенного имущества учитывается единовременно, если оно было принято к учету в качестве материалов (п. 1 ст. 254 НК РФ). Либо ежемесячно в качестве амортизационных отчислений (подп. 3 п. 2 ст. 253 НК РФ) в том случае, если приобретенное имущество при принятии к учету было признано основным средством.

Какой вариант выбрать

Изучив представленные выше нюансы форм, посредством которых может использоваться имущество сотрудника в рабочих целях, можно прийти к выводу, что оформление ссудного соглашения было бы выгодным

Однако, стоит учитывать тот момент, что сотрудники фискальных органов обращают на такие акты повышенное внимание. Это связано с тем, что они рассматривают эти договоры как способ для ухода от налоговых платежей

По этой причине специалисты рекомендуют оформлять компенсации. При этом, допустимо уменьшить сумму по сравнению с тем, на что согласен сотрудник. Тогда не происходит начисление налогов на величину заработка.

Указанный способ оформления несет в себе выгоду не только для компании, но и для гражданина. Причиной на то выступает то, что он получает средства, не неся обязанности по уплате НДФЛ.

Документальное оформление и расчет

Выплата сотруднику компенсации за использование его личного имущества может быть предусмотрена в специальном пункте трудового договора или в дополнительном соглашении к нему.

Помимо компенсации за использование личного имущества статья 188 Трудового кодекса РФ обязывает организацию возместить сотруднику расходы, связанные с его эксплуатацией (например, приобретение расходных материалов). Порядок и размер возмещения этих расходов тоже можно установить в трудовом договоре (дополнительном соглашении к нему).

Ситуация: можно ли не предусматривать выплату компенсации за использование личного имущества сотрудника в трудовом договоре, указав порядок и размер ее выплаты в приказе руководителя?

Ответ: да, можно.

При использовании сотрудником личного имущества (телефона, факса, компьютера и т. д., кроме автомобиля) в служебных целях ему выплачивается компенсация, а также возмещаются расходы, связанные с использованием данного имущества.

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Об этом сказано в статье 188 Трудового кодекса РФ.

Положения данной статьи не обязывают предусматривать выплату компенсации именно в трудовом договоре. Условие о выплате сотруднику компенсации за использование личного имущества не входит в перечень обязательных условий трудового договора (ст. 57 ТК РФ).

Таким образом, организация вправе предусмотреть выплату компенсации в приказе руководителя. При этом подпись сотрудника об ознакомлении с приказом расценивается как письменное соглашение между сотрудником и организацией. Есть примеры судебных решений, подтверждающих такую точку зрения (см., например, постановления ФАС Западно-Сибирского округа от 24 декабря 2008 г. № Ф04-5698/2008(11737-А81-41), Северо-Западного округа от 21 октября 2008 г. № А56-40623/2007). Аналогичный вывод следует из письма Минфина России от 16 мая 2005 г. № 03-03-01-02/140. В нем приведены разъяснения в отношении компенсации за использование личного транспорта, но их можно распространить на компенсацию иного имущества сотрудников (ст. 188 ТК РФ).

Совет: размер компенсации за использование личного имущества определите исходя из официально установленных сроков полезного использования и норм амортизации. Тогда у проверяющих не будет оснований полагать, что расходы на выплату компенсации экономически не обоснованны (письмо Минфина России от 2 ноября 2004 г. № 03-05-01-04/72).

Чтобы обосновать размер компенсации за использование личного имущества, воспользуйтесь Классификацией, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Если используемое имущество в Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, не упомянуто, срок полезного использования определите самостоятельно.

Ежемесячную компенсацию за использование личного имущества можно рассчитать так:

| Ежемесячная компенсация за использование личного имущества | = | Рыночная цена личного имущества на дату начала его использования для служебных целей | × | Ежемесячная норма амортизации (в %) |

Пример расчета компенсации за использование личного имущества сотрудника исходя из срока полезного использования и нормы амортизации

Сотрудник ООО «Альфа» использует в работе личный мобильный телефон. Рыночная стоимость телефона составляет 46 000 руб.

По Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 срок полезного использования телефона (код 14 3222000) – от трех до пяти лет включительно (третья амортизационная группа).

Учетной политикой организации закреплено, что для третьей амортизационной группы этот срок составляет 37 месяцев.

Месячная норма амортизации по имуществу, относящемуся к третьей амортизационной группе, составляет:

1 : 37 мес. × 100% = 2,7027%.

Ежемесячная сумма компенсации за использование личного телефона сотрудника равна:

46 000 руб. × 2,7027% = 1243,24 руб.

Пример того, как рассчитывается компенсация за использование имущества работника

Диспетчер строительной фирмы для составления заявок и использования программы по составлению маршрута доставки приносит с собой на работу личный ноутбук. Его рыночная стоимости на момент его использования в служебных целях равнялась 35500 рублей.

Бухгалтер компании обратился к Классификации ОС, согласно которому ноутбук относится ко 2-ой амортизационной группе (его код — 14 302000). Срок полезного использования составляет 2-3 года.

Допустим, в учетной политике фирмы для ОС 2-ой амортизационной группы определен срок полезного применения, равный 24 месяцам. Норма амортизации за месяц составляет 4%.

Итак, каждый месяц диспетчер будет получать компенсацию за использование ее ноутбука в размере: 35500 руб. х 4% = 1 420 рублей.

Страховые взносы и НДФЛ.

При этом в целях освобождения от обложения НДФЛ в учреждении должны иметься документы, подтверждающие принадлежность автомобиля работнику, а также расчеты компенсаций и документы, подтверждающие фактическое его использование в интересах работодателя, осуществление расходов на эти цели и суммы произведенных в этой связи расходов.

На основании пп. 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, предусмотренных согласно законодательству РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей. Это значит, что оплата учреждением расходов работников, связанных с использованием личного автомобиля, не подлежит обложению страховыми взносами, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях), в размере, определяемом соглашением между организацией и таким сотрудником.

Минфин в Письме от 24.11.2017 № 03-04-05/78097 пояснял, что размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного транспортного средства для целей трудовой деятельности. Иными словами, организация должна располагать копиями документов, подтверждающими как право собственности работника на используемое имущество, так и расходы, понесенные им при использовании названного имущества в служебных целях.

Выплата компенсаций и отражение в бухгалтерских отчетах компенсации за использование работодателем имущество работника

Работник-надомник использует для работы личное имущество: ноутбук и принтер, но чеков и документов у него не сохранилось. Может ли в этом случае работодатель не выплачивать работнику компенсацию за использование личного имущества работника, если работник не возражает?

В трудовом договоре с надомником необходимо предусмотреть обязанность организации выплачивать компенсацию расходов сотрудника. Размер возмещения расходов определяется соглашением сторон трудового договора в письменной форме.

- Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

- 1. КНИГА «КАДРОВЫЙ УЧЕТ ЗА 3 ДНЯ»

- Принимаем на работу сотрудника-надомника

- Что нужно обязательно предусмотреть в договоре с надомником. В трудовом договоре с сотрудником-надомником определите:

- обязанность организации предоставить сотруднику оборудование, инструменты и иные технические средства или обязанность сотрудника самостоятельно приобрести их;

- обязанность организации обеспечить сотрудника расходными материалами (сырьем, полуфабрикатами) или обязанность сотрудника самостоятельно приобрести их;

- порядок и сроки обеспечения надомников сырьем, материалами и полуфабрикатами;

- порядок возмещения сотруднику стоимости приобретенных им расходных материалов (если надомник использует в работе собственные материалы);

- обязанность организации выплатить компенсацию за износ оборудования, инструментов или иных технических средств, принадлежащих сотруднику;*

- порядок возмещения сотруднику других расходов, связанных с выполнением работы на дому;

- порядок вывоза готовой продукции (если надомник занимается производством продукции на дому).

Такие правила установлены в статье 310 Трудового кодекса РФ и пункте 16 Положения, утвержденного постановлением Госкомтруда СССР, Секретариата ВЦСПС от 29 сентября 1981 г. № 275/17-99.

2. Рекомендация: Как выплатить и отразить в бухучете и при налогообложении компенсацию заиспользование личного имущества сотрудника (телефона, факса, компьютера и т. д., кроме автомобиля)

Документальное оформление и расчет

Выплата сотруднику компенсации за использование его личного имущества может быть предусмотрена в специальном пункте трудового договора или в дополнительном соглашении к нему.

Помимо компенсации за использование личного имущества статья 188 Трудового кодекса РФ обязывает организацию возместить сотруднику расходы, связанные с его эксплуатацией (например, приобретение расходных материалов). Порядок и размер возмещения этих расходов тоже можно установить в трудовом договоре (дополнительном соглашении к нему).

Главбух советует: размер компенсации за использование личного имущества определите исходя из официально установленных сроков полезного использования и норм амортизации. Тогда у проверяющих не будет оснований полагать, что расходы на выплату компенсации экономически не обоснованны (письмо Минфина России от 2 ноября 2004 г. № 03-05-01-04/72).

Чтобы обосновать размер компенсации за использование личного имущества, воспользуйтесь Классификацией, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Если используемое имущество в Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, не упомянуто, срок полезного использования определите самостоятельно.

Ежемесячную компенсацию за использование личного имущества можно рассчитать так:*

|

Ежемесячная компенсация за использование личного имущества |

= |

Рыночная цена личного имущества на дату начала его использования для служебных целей |

× |

Ежемесячная норма амортизации (в %) |