Определение амортизации и ее роль в налоговом учете

Амортизация играет важную роль в налоговом учете организаций. Это процесс постепенного списания стоимости основных средств и нематериальных активов на расходы организации в течение срока их полезного использования.

Амортизация позволяет равномерно распределить затраты на приобретение долгосрочных активов на тот период, когда эти активы приносят доход организации. Благодаря амортизации себестоимость производимой продукции или услуг в каждом отчетном периоде включает часть стоимости основных средств и нематериальных активов.

Как амортизация уменьшает налог на прибыль

Суммы начисленной амортизации учитываются при расчете налога на прибыль организаций. Амортизационные отчисления включаются в состав расходов, уменьшающих налоговую базу по налогу на прибыль.

Чем выше сумма начисленной амортизации, тем меньше налогооблагаемая прибыль и, соответственно, меньше налог на прибыль к уплате в бюджет. Поэтому начисление амортизации является одним из инструментов налоговой оптимизации для организаций.

Способы начисления амортизации в налоговом учете

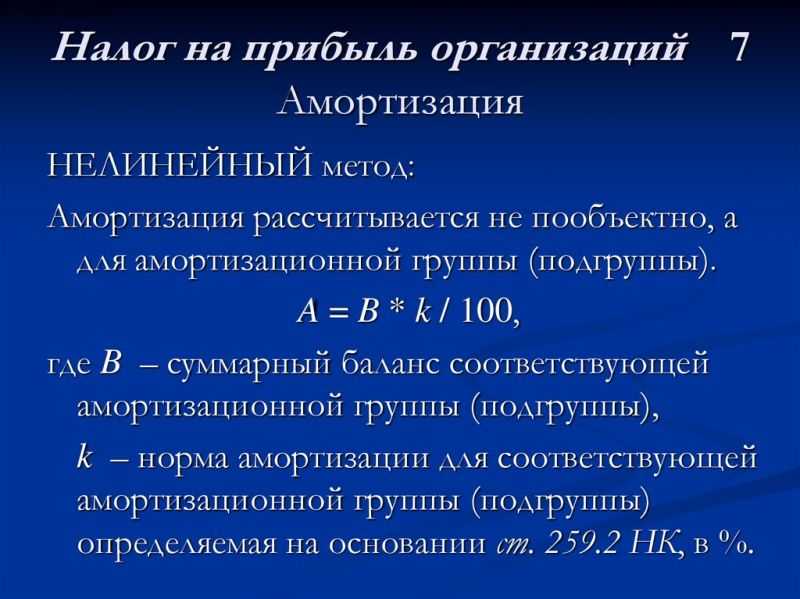

В налоговом учете амортизация начисляется линейным или нелинейным способом в соответствии с классификацией амортизируемого имущества по амортизационным группам.

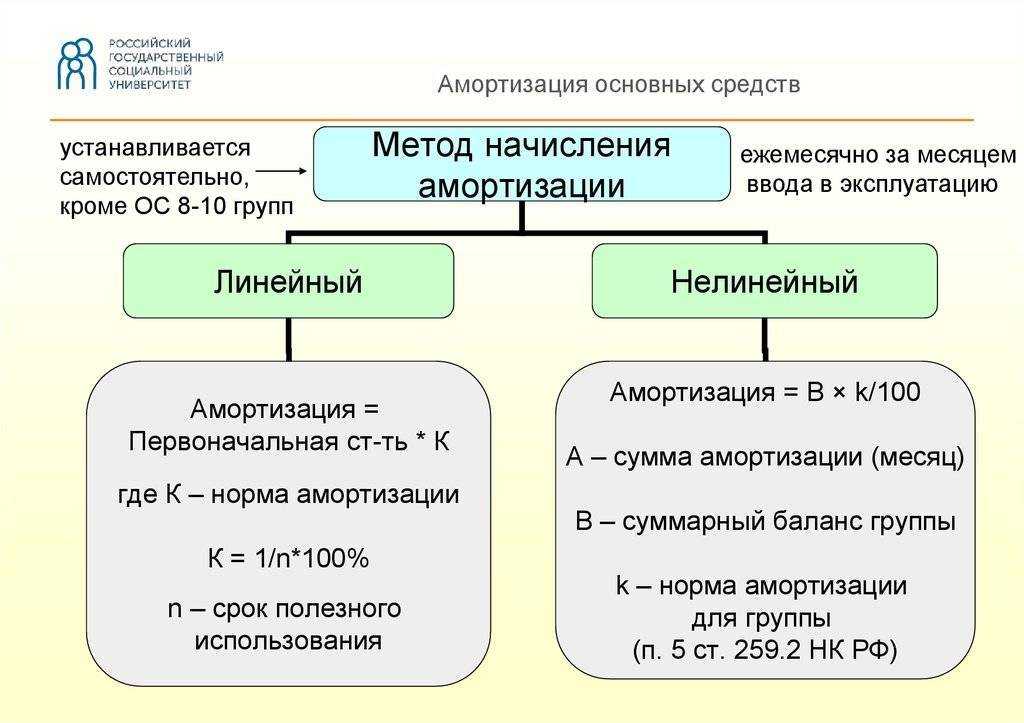

Линейный способ предполагает равномерное начисление амортизации в течение срока полезного использования.

Нелинейные способы (уменьшаемого остатка, списания стоимости по сумме чисел лет, списания стоимости пропорционально объему продукции) позволяют ускорить процесс амортизации в первые годы эксплуатации.

Применение специальных коэффициентов амортизации

Для отдельных видов основных средств законодательство разрешает применять повышающие (специальные) коэффициенты к норме амортизации — от 2 до 3. Это позволяет в разы увеличить сумму начисленной амортизации и сократить налог на прибыль.

Амортизационные группы основных средств

Все основные средства в зависимости от срока полезного использования подразделяются на 5 или 10 амортизационных групп. Чем выше амортизационная группа, тем быстрее происходит начисление амортизации и списание стоимости основных средств.

Выбор оптимального метода амортизации

Выбирая метод начисления амортизации, организации могут влиять на величину налогооблагаемой прибыли. Например, применение нелинейного метода и спецкоэффициентов позволяет максимально ускорить амортизацию в первые годы и снизить налоговую нагрузку.

Ускоренная амортизация и ее преимущества

Ускоренные методы амортизации дают возможность списать основную часть стоимости активов в первые 2-3 года их использования. Это существенно снижает налог на прибыль в начальный период окупаемости инвестиций.

Порядок отражения амортизации в налоговом учете

В налоговом учете амортизация отражается на счете 02 «Амортизация основных средств». Суммы начисленной амортизации по основным средствам и НМА ежемесячно списываются на счет 90.02 «Себестоимость продаж».

Особенности амортизации нематериальных активов

Амортизация нематериальных активов начисляется линейным методом исходя из срока действия патента, свидетельства или из других ограничений сроков использования объектов.

Амортизация при лизинге имущества

При лизинге имущества амортизация начисляется лизингополучателем, поскольку именно он использует актив для получения дохода. Лизинговые платежи также включаются в расходы, уменьшающие налоговую базу.

Влияние амортизации на финансовый результат

Более высокие темпы амортизации снижают балансовую прибыль организации. Но это компенсируется экономией по налогу на прибыль за счет уменьшения налоговой базы. Поэтому ускоренная амортизация положительно сказывается на чистой прибыли компании.

Ошибки в начислении амортизации и их последствия

Ошибки в определении срока полезного использования, выборе метода или нормы амортизации могут привести к доначислению налога, пеней и штрафов

Поэтому важно грамотно организовать налоговый учет амортизируемого имущества

Амортизация и оптимизация налогообложения

Грамотное применение амортизации дает возможность легально минимизировать налог на прибыль организаций. Ускоренная амортизация с использованием повышающих коэффициентов — один из действенных инструментов налоговой оптимизации.

Актуальные изменения в порядке начисления амортизации

В последние годы активно меняются сроки полезного использования, нормы амортизации, перечень амортизируемого имущества. Это необходимо учитывать, чтобы избежать ошибок и налоговых рисков при начислении амортизации.

Нет первичной документации

Проблема всех бухгалтеров — получить от менеджеров первичку. Они ее обязательно принесут — «завтра», — а без первичных документов принимать ничего к учету нельзя

Любой проверяющий обратит на это внимание

Поэтому важно отладить документооборот в компании

Еще одна проблема — недостаточно подтверждающих документов.

Например, в организации есть положение о премировании и сотрудники регулярно получают премии, но при этом, расчетов по премиям нет, как сформировались суммы (разные для каждого работника) — неясно. Это тоже грубое нарушение.

При проверке ФНС это может быть истрактовано как отсутствие первичных бухгалтерских документов. За это НК предусматривает штрафы для должностных лиц от 5 до 10 тысяч рублей при однократном нарушении и от 10 до 20 тысяч рублей при повторном.

Компании не применяют правила «тонкой капитализации» при расчете процентов по контролируемой задолженности

Компании не всегда контролируют условия, при которых полученные займы признаются контролируемыми для целей налогообложения. В частности, в случаях, когда российские компании, аффилированные по отношению к иностранным участникам российской компании, выступают поручителями по долговому обязательству перед неаффилированным займодавцем. Напоминаем, что в таких случаях, задолженность также признается контролируемой, и проценты по ней признаются в расходах в особом порядке.

Также зачастую компании не признают контролируемой задолженность при получении займов от «сестринских» иностранных компаний, не имеющих прямого или косвенного владения в капитале российской организации. Несмотря на то, что пока Налоговое законодательство не приравнивает такую задолженность к контролируемой, тенденции судебной практики свидетельствуют в пользу высокого налогового риска данной позиции, что может привести к значительным налоговым доначислениям.

Также важно отметить, что с 2017 года в понятие контролируемой задолженности внесены изменения на законодательном уровне, и начиная с 2017, к примеру, займ от сестринской компании будет признаваться контролируемым на основании положений Налогового кодекса. Вы можете обратиться в компанию Awara для получения подробной и независимой экспертизы соблюдения правил ведения бухгалтерской или налоговой отчётности в Вашей компании

Ознакомьтесь со списком наших аудиторских услуг

Вы можете обратиться в компанию Awara для получения подробной и независимой экспертизы соблюдения правил ведения бухгалтерской или налоговой отчётности в Вашей компании. Ознакомьтесь со списком наших аудиторских услуг.

Свернутое отражение задолженностей (как кредиторской, так и дебиторской)

Учет задолженностей является наиболее уязвимым местом в бухгалтерском учете, особенно если в организации много контрагентов, которые являются одновременно и покупателями, и поставщиками. Иногда у бухгалтера возникает соблазн «свернуть» сальдо и отражать только общие остатки в отчетности.

Между тем зачет между статьями активов и пассивов, прибылей и убытков недопустим в большинстве случаев. Вести учет и формировать кредиторскую и дебиторскую задолженность необходимо в разрезе аналитики (по заказчикам, сделкам / договорам и т. д.). Проще говоря, по таким счетам как 60, 62, 76 и др. нужно рассматривать развернутое сальдо по субсчетам.

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» не допускается в бухгалтерской отчетности зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету. Для того чтобы можно было вести «свернутый учет» необходимо письменное заявление контрагента о зачете денежного требования.

Т. е. если вы обратитесь к покупателю и предложите зачесть его долг за счет полученного аванса по другому договору, получите согласие, подпишете акт зачета, то тогда в вашем учете будет только кредиторка на сумму 400 тысяч.

Использование программного обеспечения для автоматизации учета

Преимущества использования программного обеспечения

Точность: Автоматизированное программное обеспечение позволяет вести учет основных средств с высокой степенью точности, исключая возможность человеческих ошибок

Это особенно важно при работе с большим объемом данных.

Эффективность: Программное обеспечение позволяет существенно упростить процесс учета и сократить время, затрачиваемое на его выполнение. Автоматизация позволяет сэкономить время, которое можно направить на другие задачи бухгалтерии.

Централизация данных: Программы для автоматизации учета основных средств позволяют хранить все данные в едином месте

Это упрощает доступ и поиск информации о конкретном активе, а также позволяет получить всю необходимую информацию за короткий период времени.

Отчетность: Большинство программных продуктов предоставляют функционал для генерации отчетов и аналитики. Это позволяет в удобной форме получать информацию о состоянии основных средств, их амортизации и жизненном цикле.

Кроме того, использование специализированного программного обеспечения позволяет автоматизировать другие процессы, связанные с учетом основных средств, такие как инвентаризация, списание и перемещение активов.

Выбор программного обеспечения

При выборе программного обеспечения для учета основных средств следует обратить внимание на следующие аспекты:

Функционал: Убедитесь, что выбранное программное обеспечение обладает всеми необходимыми функциями для учета основных средств, а также может интегрироваться с другими системами, используемыми в организации.

Простота использования: Предпочтение следует отдать программному обеспечению, которое легко освоить и использовать даже для пользователей без специальных навыков в области бухгалтерии.

Техническая поддержка: Обратите внимание на наличие и качество технической поддержки со стороны разработчиков программного обеспечения

Важно, чтобы в случае возникновения проблем вам всегда было где получить помощь и поддержку.

Стоимость: Определите свой бюджет на приобретение программного обеспечения и выбирайте вариант, который соответствует вашим финансовым возможностям

Учтите, что более дорогие решения могут предлагать более широкий функционал и лучшую поддержку.. Использование программного обеспечения для автоматизации учета основных средств является важным шагом к повышению эффективности и точности учета

Это позволяет избежать потерь, связанных с ошибками в учете, а также оптимизировать бухгалтерские процессы в организации

Использование программного обеспечения для автоматизации учета основных средств является важным шагом к повышению эффективности и точности учета. Это позволяет избежать потерь, связанных с ошибками в учете, а также оптимизировать бухгалтерские процессы в организации.

Компании не отражают расходы в бухгалтерском учете до получения первичных документов поставщиков

Бухгалтеры компаний часто не отражают в бухгалтерском учете расходы, руководствуясь отсутствием первичного документа от поставщика (например, акта по оказанным услугам). Во многих случаях такая позиция связана стремлением сблизить бухгалтерский учет и налоговый учет (ведь для налога на прибыль расходы нельзя признать в отсутствие первичных документов от контрагента). Учитывая, что на практике неполучение документов от поставщиков или их получение со значительным опозданием очень распространено, такой подход может привести к недоотражению значительной суммы расходов, относящейся к отчетному году, и как следствие к неправомерному завышению прибыли за отчетный год. При таком подходе финансовый результат искажается, и собственники компании вводятся в заблуждение завышенными прибыльными показателями.

Расходы подлежат отражению в регистрах бухгалтерского учета на дату выполнения условий их признания в соответствие с ПБУ «Расходы организации» 10/99. Согласно нормам данного ПБУ расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Как видно, среди условий признания расходов отсутствует наличие первичного документа от контрагентов.

Таким образом, в случаях, когда расходы фактически произведены, и вышеперечисленные условия выполняются, компании должны отразить расходы в учете. В ином случае, прибыль компании за отчётный год будет необоснованно завышена.

Мы рекомендуем компаниям на основании заключенных договоров анализировать фактически произведенные расходы. При выполнении вышеуказанных условий для признания расходов – мы рекомендуем компаниям составлять внутренний первичный документ, на основании которого расход будет отражен в учете. После получения первичного документа от контрагента, при необходимости в учет могут внесены изменения.

Такой подход обеспечит достоверное отражение финансовых результатов компании.

В чем заключается оптимизация налогов на имущество

Налоговая оптимизация – это комплекс методов, подходов, направленных на рациональный менеджмент в области финансовых процессов компании, эффективного планирования выплачиваемых государству налогов.

Хотя налоговая оптимизация и планирование преследуют похожие цели, важно различать эти два понятия. Дело в том, что планирование представляет собой право любого субъекта трудовой либо предпринимательской деятельности применять не противоречащие закону методы, приемы для сведения налоговых обязательств перед государством к минимальным

Дело в том, что планирование представляет собой право любого субъекта трудовой либо предпринимательской деятельности применять не противоречащие закону методы, приемы для сведения налоговых обязательств перед государством к минимальным.

Подобные действия могут носить индивидуальный характер, иначе говоря, быть направленными на конкретный субъект хозяйственной деятельности, либо комплексный, учитывающий финансово-хозяйственные интересы некоторого круга лиц.

Оптимизация же считается более широким термином, а планирование или минимизация налогов является ее составленной частью. Помимо перечисленных задач, перед оптимизацией могут стоять и другие, не имеющие непосредственной связи с сокращением налогового бремени. А именно:

Итак, давайте перечислим основные цели планирования и оптимизации налоговой части бюджета компании:

- оптимизация выплат налогов государству;

- снижение уровня налоговых потерь по конкретному налогу либо их совокупности;

- увеличение доли оборотных активов;

- рост финансовых возможностей молодого предприятия;

- положительное воздействие на результативность функционирования фирмы.

Чтобы добиться таких задач, требуется искать наиболее выгодные, грамотные и, что очень важно, легитимные способы сокращения обязательств перед государством. Читайте материал по теме: Виды налоговых проверок и их особенности

Читайте материал по теме: Виды налоговых проверок и их особенности

При формировании бухгалтерской отчетности искажаются показатели дебиторской и кредиторской задолженности (завышаются или занижаются)

Как правило, завышение показателей происходит из-за не проведенного своевременно зачета полученного или выплаченного аванса.

Занижение данных о дебиторской и кредиторской задолженности, как правило, происходит вследствие сворачивания задолженности по разным контрагентам. К таким случаям относится свернутое отражение задолженности перед сотрудниками компании по заработной плате или по подотчетным суммам. Встречаются случаи свернутого отражения задолженности по налогам или по взносам на социальное страхование.

Для целей корректного отражения дебиторской и кредиторской задолженности, мы рекомендуем контролировать своевременный зачет полученных/выплаченных авансов. Мы также рекомендуем контролировать отсутствие свернутой дебиторской и кредиторской задолженности по разным контрагентам в отчетности.

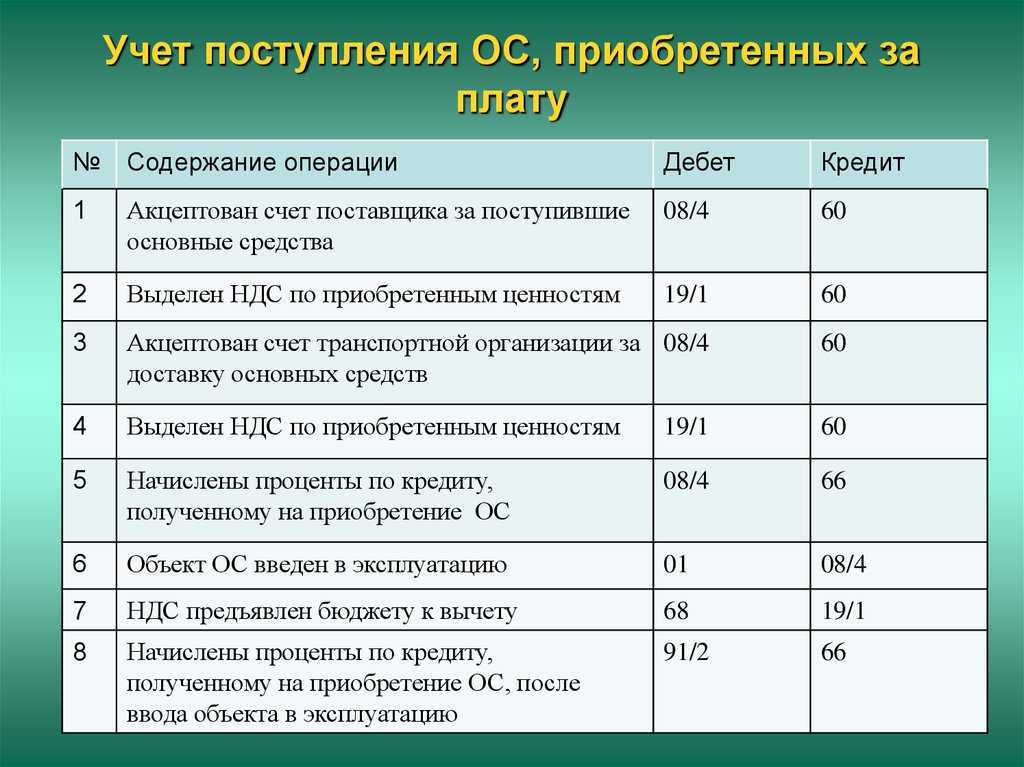

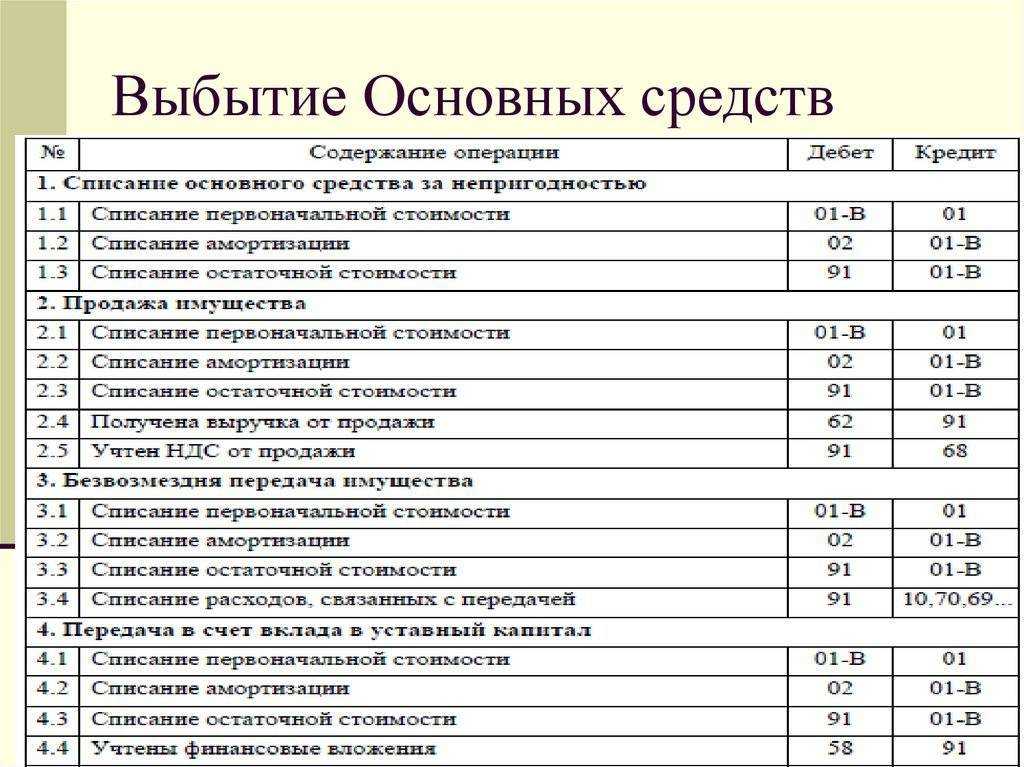

Как отражать хозяйственные операции по капитальному ремонту, который ведется подрядным способом?

Ремонт — это устранение неисправности ОС для поддержания его в рабочем состоянии (см. п. 16 письма Госкомстата России от 09.04.2001 № МС-1-23/1480). Капитальный ремонт отличается от текущего ремонта стоимостью и длительностью мероприятий. При капитальном ремонте выполняется смена неисправных, поврежденных или изношенных конструкций и деталей объекта, в том числе замена их на более прочные и экономичные (положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МД 13-14.2000, утв. постановлением Госстроя СССР от 29.12.1973 № 279, п. 14.2 ст. 1 Градостроительного кодекса РФ).

Затраты на ремонт объектов ОС признаются расходами по обычным видам деятельности отчетного периода (п. 27 ПБУ 6/01, п. 7 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н, далее — ПБУ 10/99) и отражаются проводкой (п. 67 Методических указаний по бухучету ОС, утв. приказом Минфина России от 13.10.2003 № 91н, далее — Методические указания по бухучету ОС; План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н, далее — План счетов):

Дебет 20 (44, 26) Кредит 60 (10, 70, 69, 23)

— на сумму произведенных затрат.

Расходы на ремонт основных средств рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ). В «1С:Бухгалтерии 8» редакции 3.0 расходы на ремонт ОС, осуществленные подрядным способом, отражаются стандартным документом учетной системы Поступление (акт, накладная) с видом операции Услуги (рис. 2).

Рис. 2. Отражение работ по ремонту ОС, выполненных подрядчиком

Во избежание споров с контролирующими органами налогоплательщик должен четко понимать разницу между понятиями «ремонт» и «модернизация (реконструкция)».

Если в процессе капитального ремонта происходит улучшение (повышение) первоначально принятых нормативных показателей функционирования объектов основных средств, например срока полезного использования, мощности, качества применения (см. п. 27 ПБУ 6/01), то такой ремонт с большой долей вероятности будет переквалифицирован в модернизацию или реконструкцию.

Определение достройки, дооборудования, модернизации, реконструкции и технического перевооружения приводится в статье 257 НК РФ. Понятие модернизации и реконструкции объекта капитального строительства также можно найти и в статье 1 ГрК РФ.

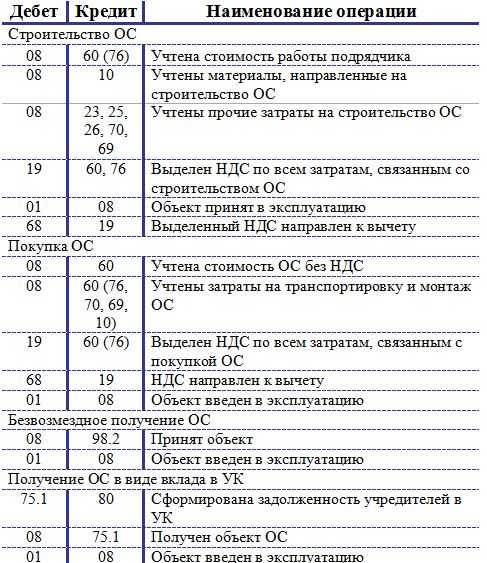

Затраты на модернизацию и реконструкцию (а также на достройку, дооборудование и техническое перевооружение) ОС увеличивают первоначальную стоимость объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ), а затем списываются через амортизацию.

Данные затраты учитываются в бухгалтерском учете следующим образом:

- Дебет 08.3 Кредит 60 (10, 70, 69, 23)

- Дебет 01.01 Кредит 08.03

— на сумму произведенных затрат (п. 70 Методических указаний по бухучету ОС, План счетов).

Для отражения расходов на модернизацию и реконструкцию, осуществленных подрядным способом, в «1С:Бухгалтерии 8» редакции 3.0 также используется документ Поступление (акт, накладная) с видом операции Услуги. Но, в отличие от расходов на ремонт, в поле Счета учета нужно указать не счет затрат (26, 20 или 44), а счет 08.03 «Строительство объектов основных средств» и соответствующую аналитику (Объект строительства; Статью затрат; Способ строительства). Увеличение первоначальной стоимости объекта на стоимость произведенной модернизации регистрируется в программе с помощью документа Модернизация ОС (раздел ОС и НМА).

Как отразить приостановление начисления амортизации ОС в связи с проведением капитального ремонта?

Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции (п. 26 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н, далее — ПБУ 6/01). В период восстановления объекта ОС, продолжительность которого превышает 12 месяцев, начисление амортизационных отчислений приостанавливается (п. 23 ПБУ 6/01).

Для целей налогообложения прибыли основные средства, находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев, также исключаются из состава амортизируемого имущества. Но если в процессе реконструкции или модернизации объект продолжает использоваться налогоплательщиком в деятельности, направленной на получение дохода, то амортизация по такому основному средству продолжает начисляться (п. 3 ст. 256 НК РФ).

Согласно пункту 2 статьи 322 НК РФ по ОС, находящимся на реконструкции и модернизации свыше 12 месяцев, начисление амортизации:

- прекращается с первого числа месяца, следующего за месяцем начала реконструкции (модернизации);

- возобновляется с первого числа месяца, следующего за месяцем, в котором завершена реконструкция (модернизация).

Аналогичный порядок применяется и в бухгалтерском учете (п.п. 22, 23 ПБУ 6/01).

Для приостановки или возобновления начисления амортизации по основным средствам в «1С:Бухгалтерии 8» (ред. 3.0) предназначен документ Изменение состояния ОС (раздел ОС и НМА — Параметры амортизации ОС).

Документ бухгалтерских проводок не формирует, но вводит записи в регистры сведений:

- Начисление амортизации ОС (бухгалтерский учет);

- Начисление амортизации ОС (налоговый учет);

- События ОС.

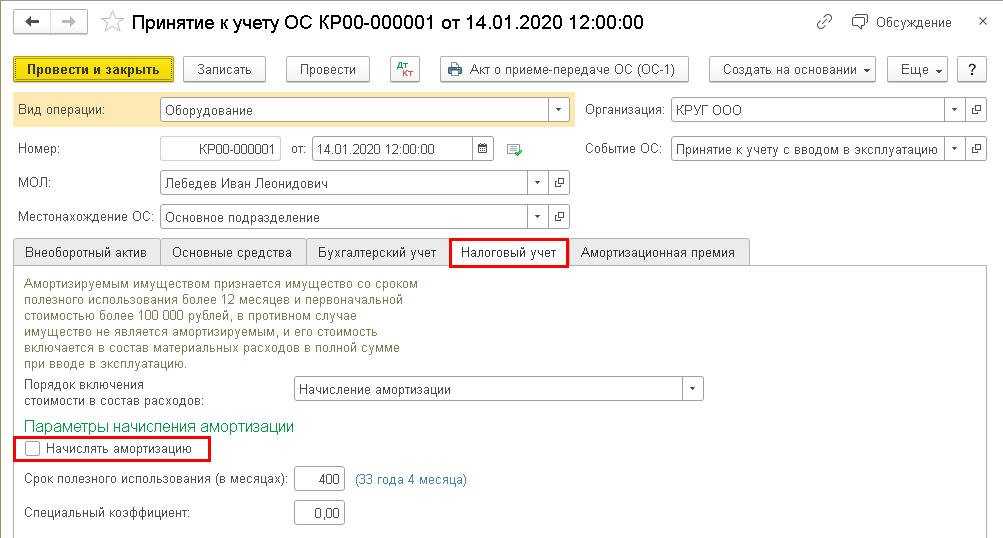

При заполнении документа (рис. 1) в шапке нужно указать следующие реквизиты:

- Событие ОС — наименование события в «жизни» основного средства, которое отражается данным документом;

- флаг Влияет на начисление амортизации (износа) — признак того, что документ будет влиять на начисление амортизации. Для приостановки или возобновления начисления амортизации флаг должен быть установлен обязательно;

- флаг Начислять амортизацию (износ) — признак начисления амортизации. Если флаг снят, то по основным средствам начисление амортизации будет приостановлено. Если флаг установлен, то начисление амортизации будет возобновлено. Указанное изменение будет применяться, начиная со следующего месяца после проведения документа;

- флаги Отражать в бухгалтерском учете, Отражать в налоговом учете — устанавливаются в зависимости от того, в каком из видов учета необходимо приостановить или возобновить начисление амортизации. Один из этих флагов должен быть установлен обязательно.

Рис. 1. Изменение состояния ОС

В табличном поле Основное средство указывается список основных средств, по которым включается или выключается начисление амортизации. Для быстрого заполнения документа группой однотипных основных средств можно ввести в табличное поле хотя бы один такой объект и автоматически заполнить табличное поле по кнопке Заполнить — По наименованию.

В примере, представленном на рисунке 1, начисление амортизации будет приостановлено в бухгалтерском и в налоговом учете, начиная с октября 2017 года.

Для возобновления амортизации необходимо создать новый документ Изменение состояния ОС.

Аналогичный порядок приостановления (возобновления) амортизации применяется, если по решению руководителя организации объект ОС переводится на консервацию сроком свыше 3-х месяцев.