Как заполнять путевой лист легкового автомобиля: обязательные реквизиты

В каждом путевом листе в 2022 году обязательно нужно отражать следующие сведения:

| Обязательные пункты в путевом листе | Пояснение |

|---|---|

| Номер и название документа | |

| Информация о сроке действия | В путевом листе нужно указать период, в который будет действовать документ. Если его оформляют больше, чем на один день, в путевом листе нужно проставить дату начала и окончания действия. |

| Информация о владельце автомобиля | Организации указывают в путевом листе правовую форму, название фирмы, место ее нахождения, контактный номер.Предприниматели в путевом листе отражают свои данные, почту и телефон. |

| Информация о машине | В путевом листе нужно указать несколько параметров:

|

| Информация о водителе | В путевом листе обязательно указывают:

|

| Информация о перевозке | Здесь в путевом листе нужно указать тип перевозки (регулярная, по заказу и т.д.) и характер сообщения (городское, междугороднее и т.д.). |

Кроме того, в путевых листах должны быть другие сведения, которые содержатся в любых первичных документах в соответствии с нормами закона №402-ФЗ. Например:

- в какую дату заполнили документ;

- кто его составил (предприятие, предприниматель, конкретный сотрудник);

- кто несет ответственность за составление документа и качество сведений в путевом листе и так далее.

Определение и назначение

Путевой лист – это документ, который содержит информацию о плане и маршруте путешествия или перевозки. Он предоставляет подробные инструкции и указания по дороге и позволяет организовать и контролировать процесс перемещения.

Путевой лист является важным инструментом, особенно для тех, кто занимается перевозками или путешествиями. Он помогает планировать маршрут, оптимизировать время, учитывать расстояния между точками, контролировать пройденное расстояние и отслеживать выполнение задач.

В путевом листе обычно указаны следующие данные:

- Дата и время начала и окончания путешествия или перевозки.

- Место отправления и пункт назначения.

- Промежуточные точки или остановки на маршруте.

- Ориентировочное время прибытия к каждому пункту.

- Примерное расстояние между пунктами.

- Общая протяженность маршрута.

- Дополнительные инструкции и комментарии.

Основная цель путевого листа – обеспечить плавное и организованное перемещение с минимальными проблемами и затратами времени. Он также может сохраняться в качестве справочного материала для последующих поездок или в качестве документации при необходимости предоставить отчет о маршруте или затратах на путешествие.

Не возникнет ли у перевозчика налогооблагаемого дохода при использовании топлива заказчика (отправителя)?

В соответствии с НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23 «Налог на доходы физических лиц», гл. 25 «Налог на прибыль организаций» (п. 1 ст. 41 НК РФ).

При рассматриваемом варианте заказчик (отправитель) обеспечивает перевозчика топливом для осуществления перевозки, соответственно перевозчик не закладывает топливо в стоимость своей услуги.

Это нельзя назвать зачетом (когда топливо учитывалось бы в зачет стоимости перевозки).

Но это нельзя назвать и безвозмездной передачей топлива, поскольку перевозчик получает его для осуществления перевозки в интересах заказчика (отправителя), как бы «минусуя» при формировании стоимости своей услуги.

А главное – в рассматриваемом случае у перевозчика отсутствует экономическая выгода при получении топлива, поскольку, повторимся, это топливо предназначено и используется для осуществления перевозки в интересах заказчика (отправителя).

В связи с этим у перевозчика не возникает дополнительного налогооблагаемого дохода в части стоимости используемого топлива заказчика (отправителя).

Если же перевозчик применяет патентную систему налогообложения (ПСН) или систему налогообложения в виде единого налога на вмененный доход (ЕНВД), то, по нашему мнению, топливо заказчика (отправителя) не становится дополнительным налогооблагаемым доходом перевозчика также и потому, что такое топливо полностью относится к деятельности в рамках соответствующего налогового спецрежима («сопутствует» ей), его в принципе нельзя считать доходом от какой-то иной деятельности. Такая логика, но, правда, применительно к другим операциям, прослеживается, например, в Письмах Минфина России от 06.11.2008 № 03-11-04/3/495, от 26.12.2011 № 03-11-11/321, от 01.06.2012 № 03-11-06/3/40, от 08.08.2012 № 03-11-11/234, № 03-11-06/3/57, от 25.10.2012 № 03-11-06/3/73, от 21.02.2013 № 03-11-11/78, от 14.05.2013 № 03-11-12/16633, от 03.03.2014 № 03-11-06/2/8836, от 12.05.2014 № 03-11-06/2/22114, от 20.05.2016 № 03-11-12/28930 и др.).

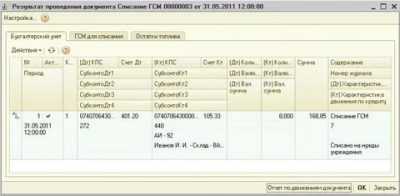

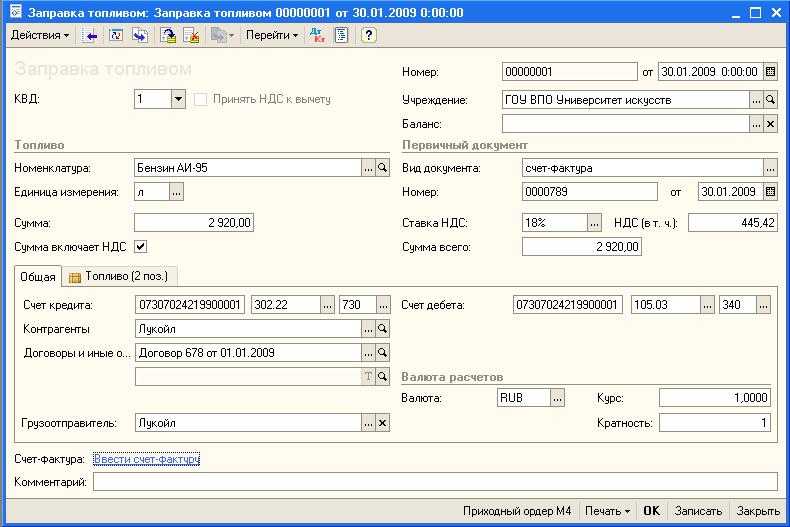

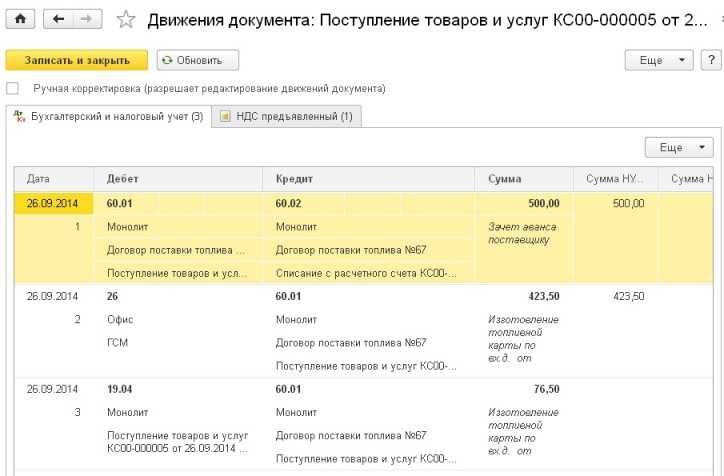

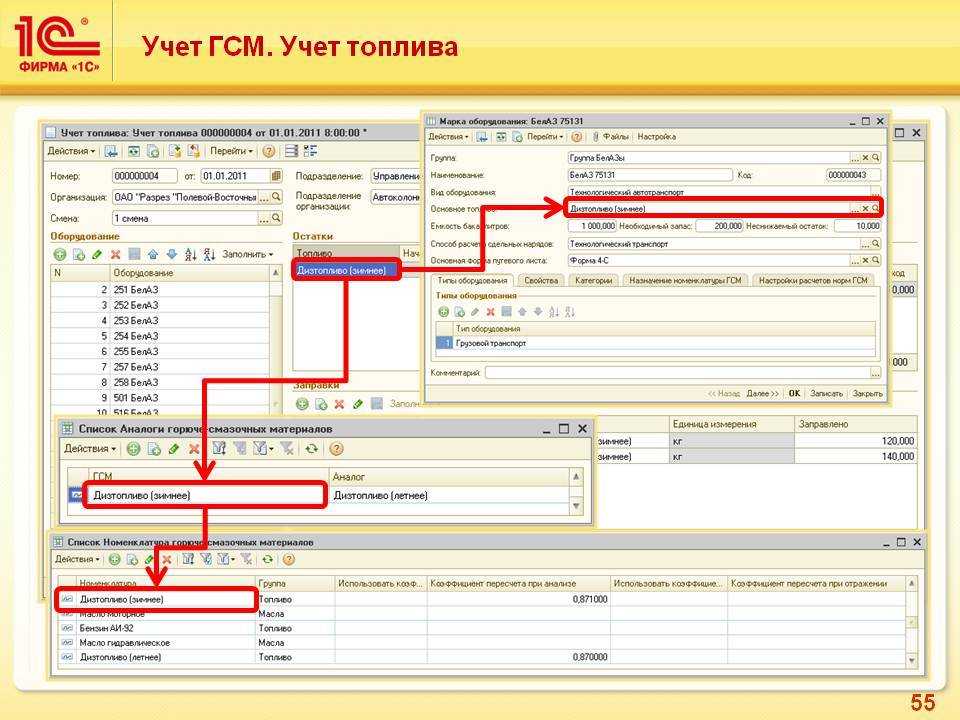

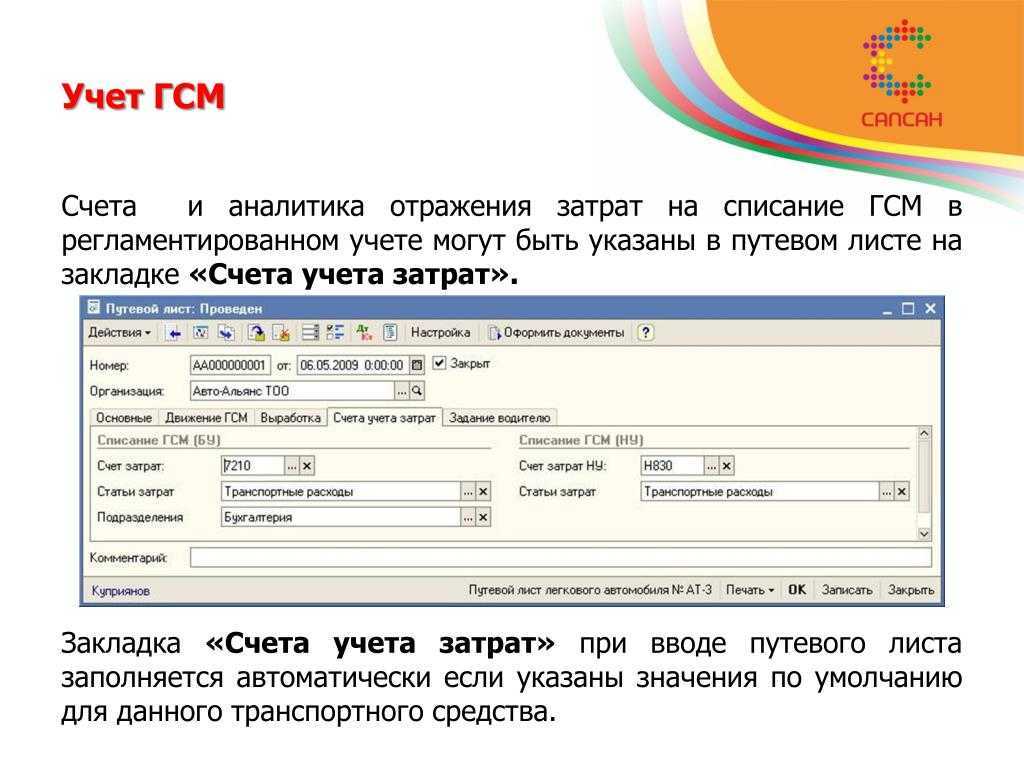

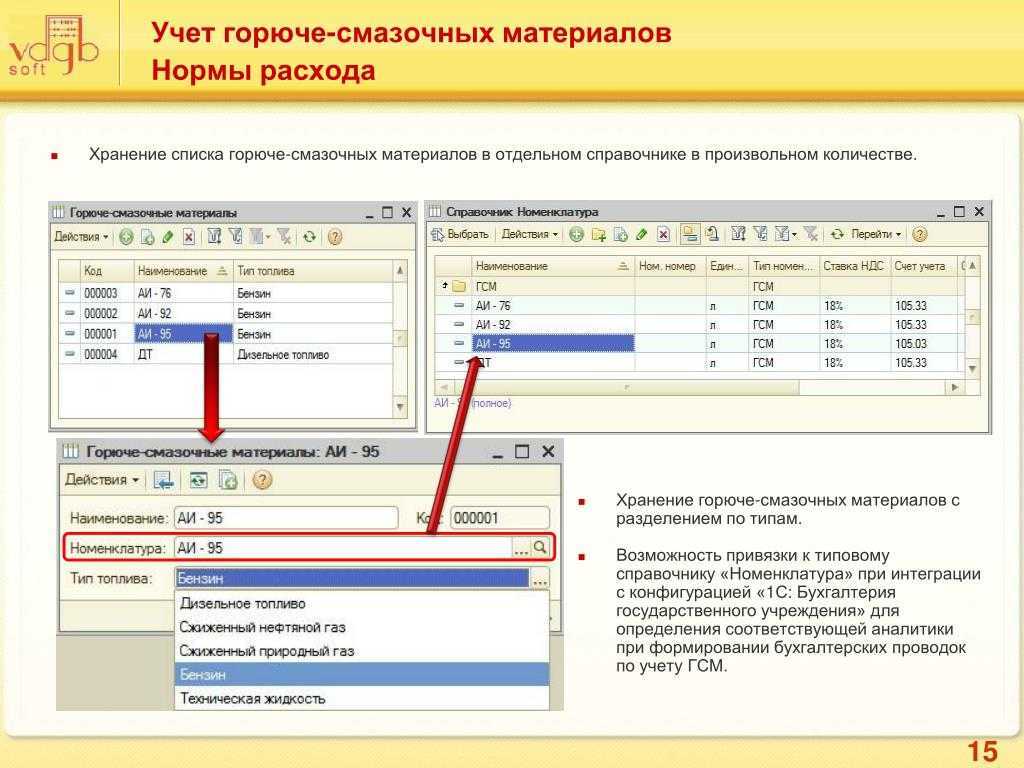

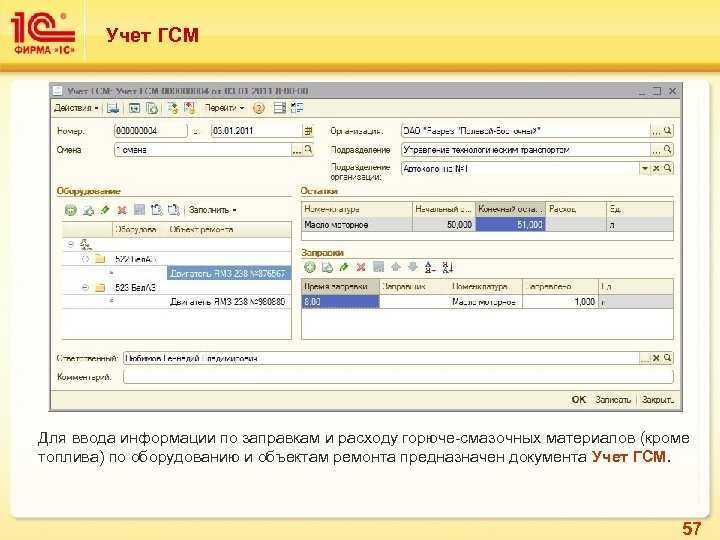

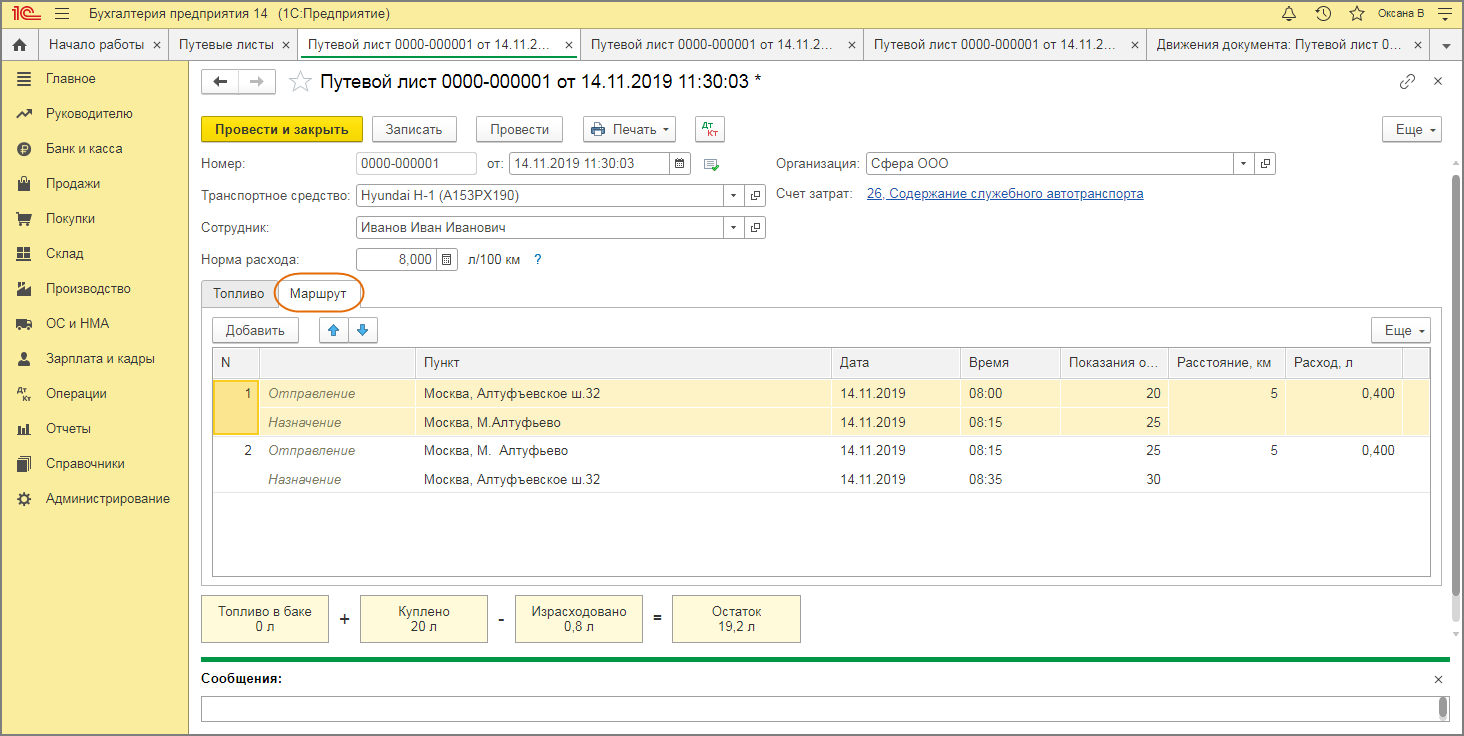

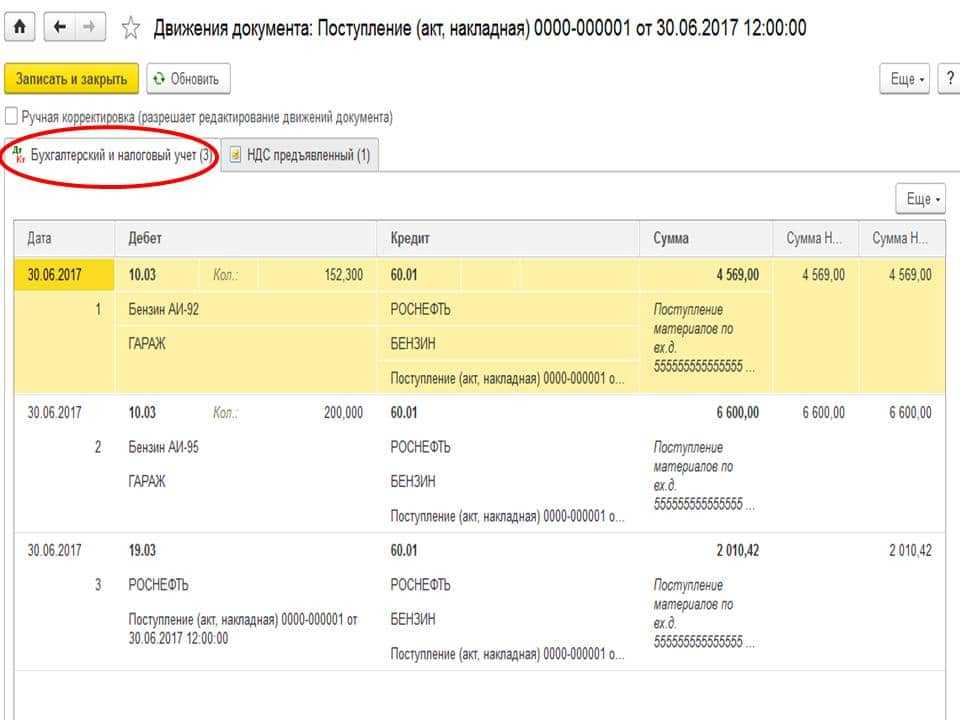

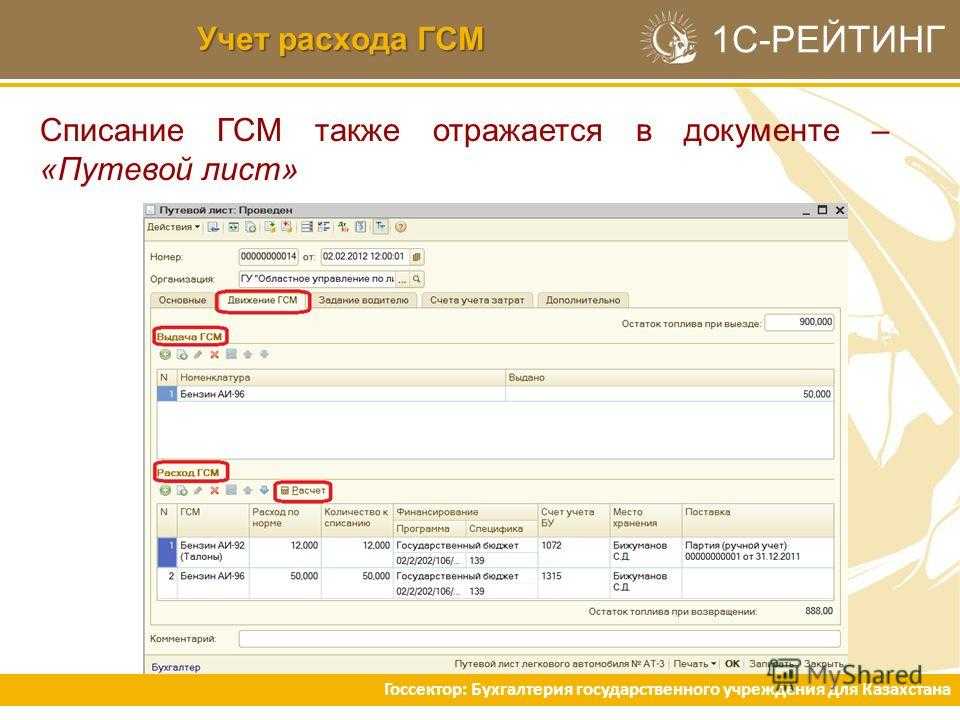

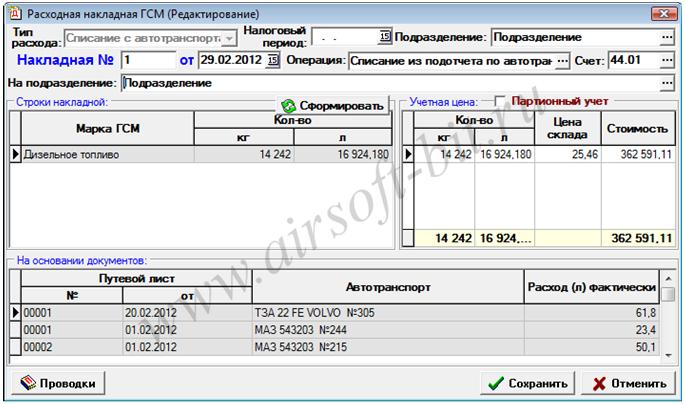

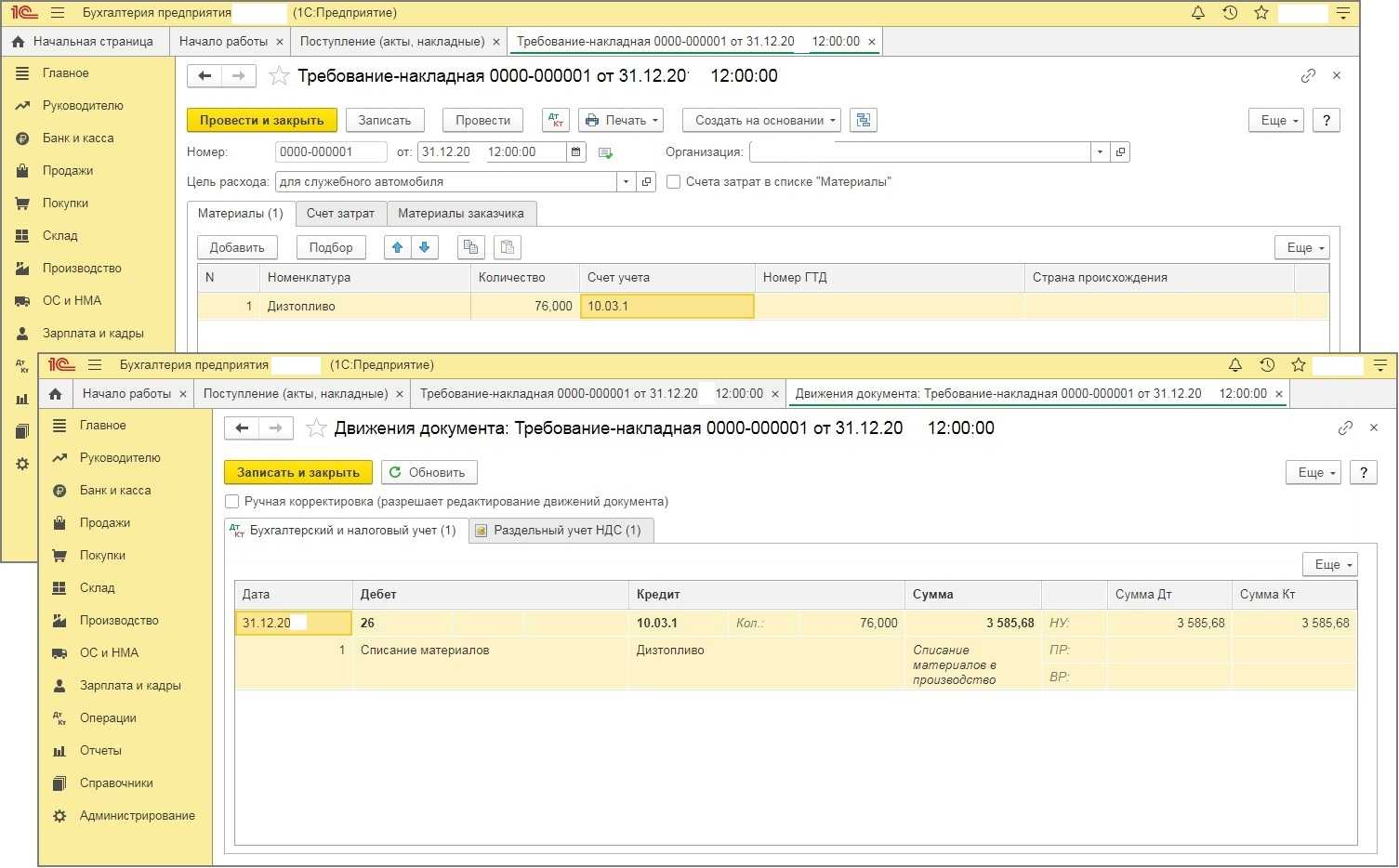

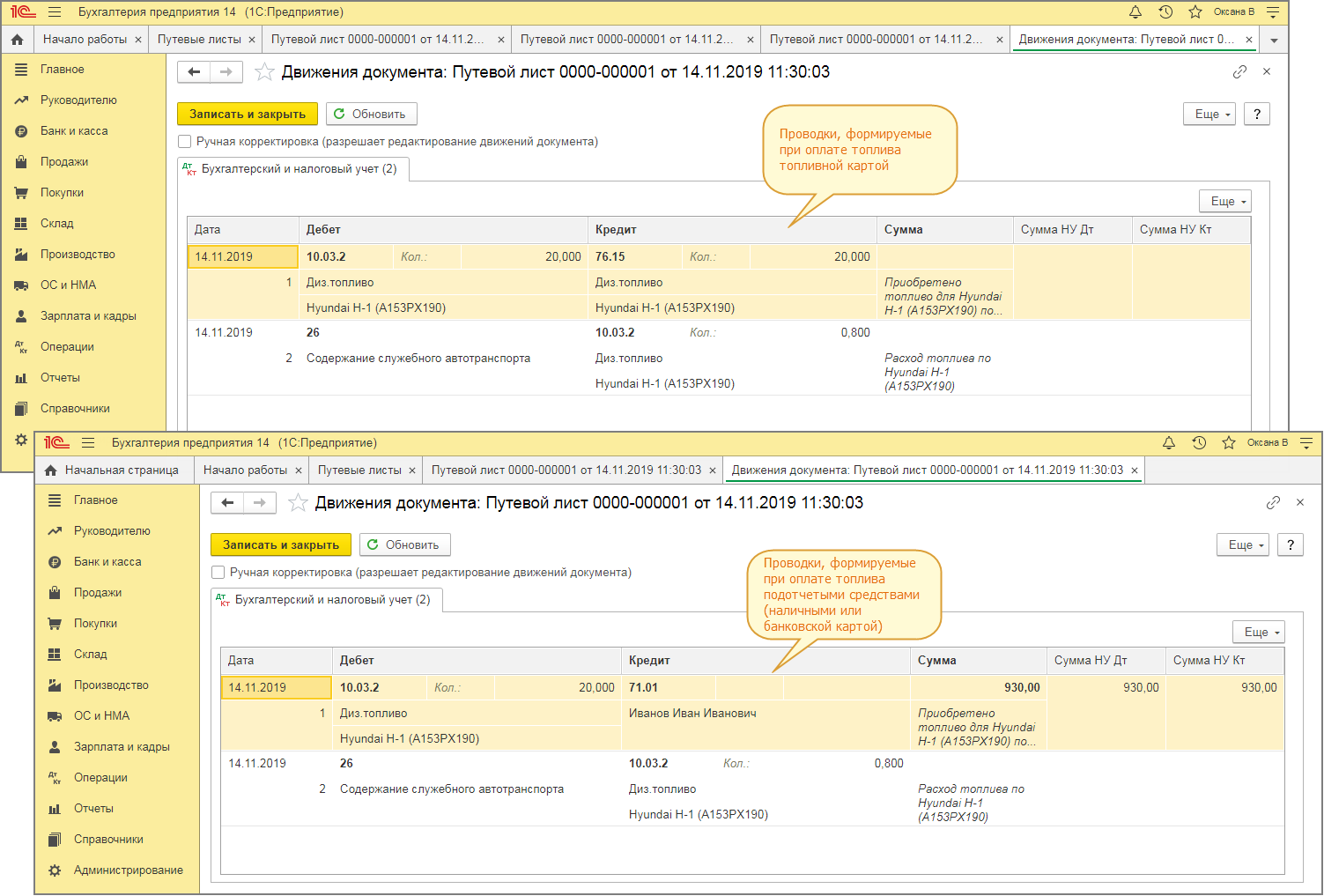

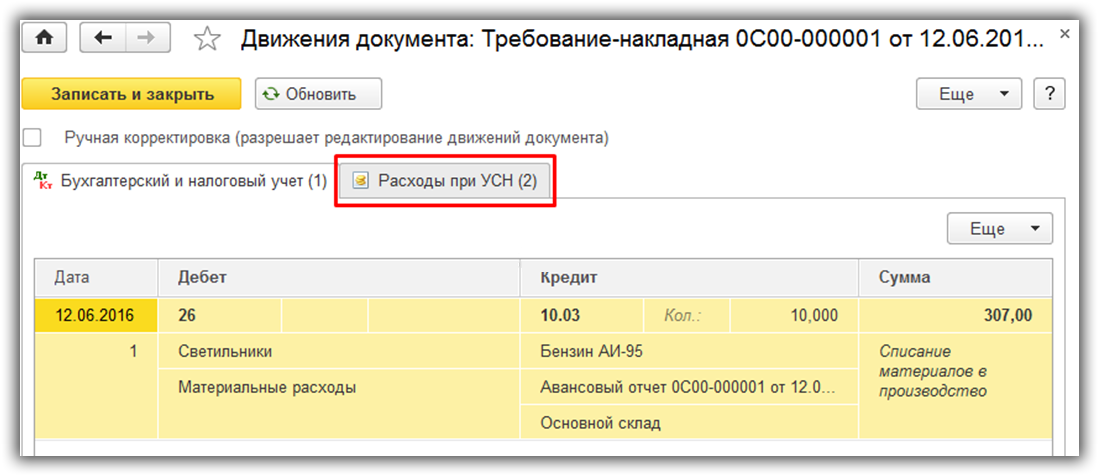

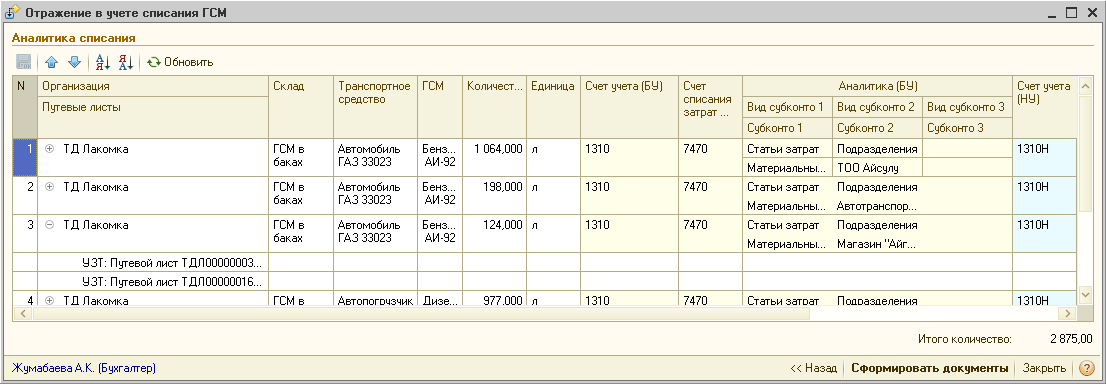

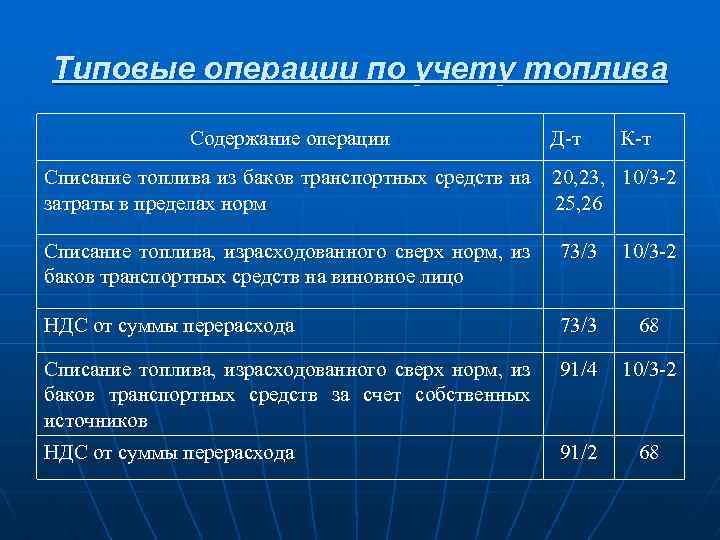

Правила списания ГСМ по путевым листам

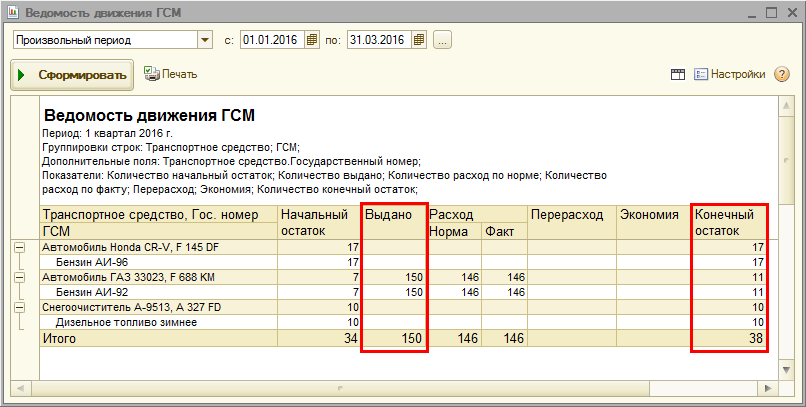

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

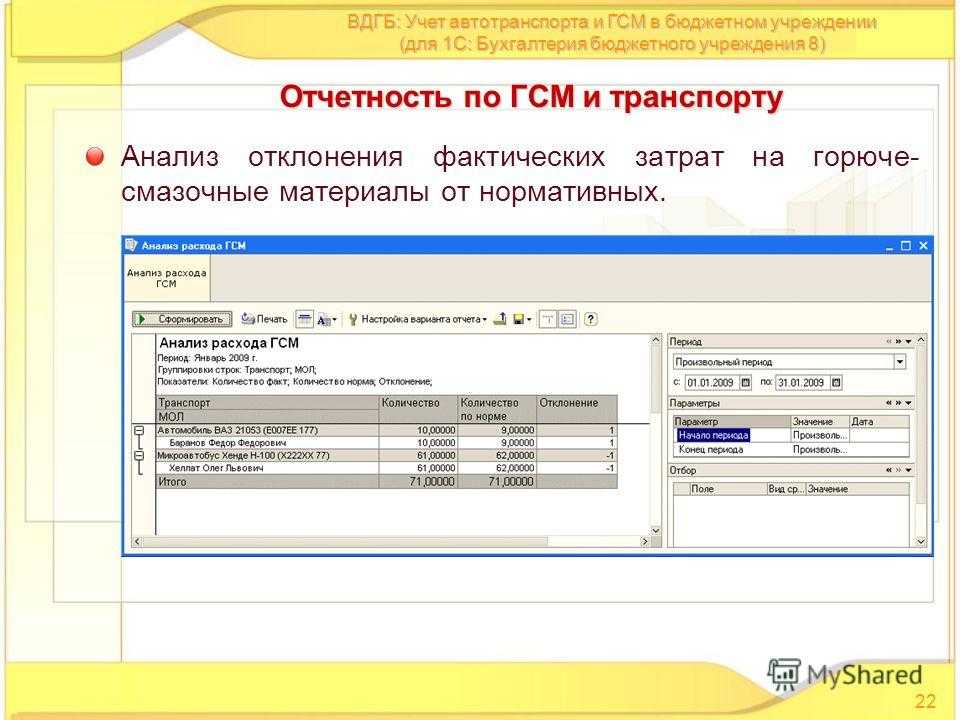

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Как заполнить путевой лист легкового автомобиля: дополнительные реквизиты

Кроме стандартных пунктов, в путевом листе нужно учесть специфику работы предприятия. Для этого в документ вносят дополнительную информацию. Например, в путевом листе можно указать:

- маршрут поездки;

- нормативный расход топлива;

- экономия или избыточный расход по сравнению с нормативным и т.д.

Такими подробностями часто интересуется налоговая

Именно сведения в путевом листе являются основаниями для признания расходов, и инспекторам важно убедиться в том, что они обоснованы. Чтобы избежать отказа налоговой, стоит отразить в путевом листе хотя бы маршрут — конечные и промежуточные пункты

Расчет путевых листов по списанию ГСМ

Рассмотрим практический пример расчета путевых листов по списанию ГСМ.

Пример

Предприятие ведет деятельность на территории Челябинской области.

Определим среднюю стоимость списания ГСМ в марте и рассчитаем расход топлива в текущем месяце двумя способами: по факту и по нормативу.

|

Дт |

Кт |

∑, руб. |

|

|

10 |

60 |

6 666,67 |

Поступление бензина от поставщика |

|

19 |

60 |

1 333,33 |

НДС |

Рассчитаем среднюю стоимость бензина в августе 2019 года:

(80 л × 38 руб. + 6 666,67 руб.) / (80 л + 200 л) = 34,67 руб.

- Списание бензина по факту.

В августе 2019 года был сделан 1 выезд машины по служебным целям. В ПЛ указано, что при выезде в баке «Нивы» было 40 л бензина, выдано 20 л и при возвращении обратно на предприятие остаток в баке составил 30 л.

Определим фактический расход топлива:

40 л + 20 л − 30 л = 30 л.

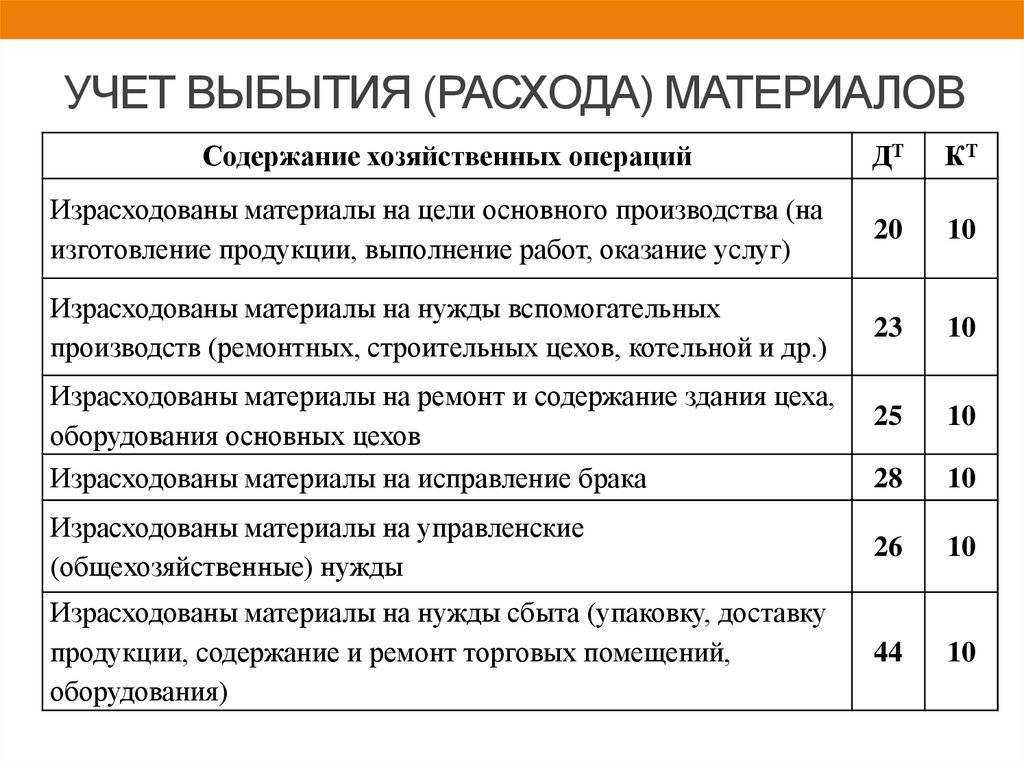

Сумма списания бензина в марте составит:

30 л × 34,67 руб. = 1040,10 руб.

|

Дт |

Кт |

∑, руб. |

|

|

26 |

10 |

1 040,10 |

Списан бензин на общехозяйственные нужды |

- Списание бензина по нормативу.

Предположим, что ПЛ не отражает обороты топлива. Компания использует ПЛ с отражением показаний одометра.

В ПЛ произведены отметки о пробеге «Нивы»: на начало поездки 5000 км, после возвращения на предприятие — 5070 км. Обратимся к распоряжению № АМ-23-р.

В п. 7 документа можно увидеть формулу для расчета расхода топлива:

Qн = 0,01 × Hs × S × (1 + 0,01 × D),

где:

Qн — нормативный расход топлив, л;

Hs — базовая норма расхода топлив на пробег автомобиля, л/100 км;

S — пробег автомобиля, км;

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

В подп. 7.1 документа находим Нs для нашего автомобиля — 10,9 л.

Коэффициент D находим в приложении № 2 к документу — 10% (для Челябинской области).

Определим расход бензина в марте:

0,01 × 10,9 л × 70 км × (1 + 0,01 × 10 %) = 8,4 л.

Сумма списания бензина в марте составит:

8,4 л × 34,67 руб. = 291,23 руб.

|

Дт |

Кт |

∑, руб. |

|

|

26 |

10 |

291,23 |

Списан бензин на общехозяйственные нужды |

Что такое путевой лист и зачем он нужен

Путевой лист – это документ, фиксирующий маршрут, пройденный транспортным средством, а также информацию о времени и целях поездки, необходимый для учета и контроля движения и использования транспортных ресурсов.

Путевые листы играют важную роль в бухгалтерском учете, позволяя правильно оформлять расходы на бензин, ТО и амортизацию. Такой документ позволяет обосновывать расходы на эксплуатацию транспортных средств, выплаты сотрудникам, которые используют личный транспорт в служебных целях, а также организовать оплату труда водителей.

Для чего нужен путевой лист:

- Безопасность. Путевой лист позволяет контролировать маршруты и время вождения, что снижает риски ДТП и несчастных случаев.

- Юридическая защита. В документе фиксируется информация о выполнении задач по перевозке грузов, что может быть полезным в случае споров, убытков или несоблюдения договорных обязательств.

- Управление ресурсами. Документ позволяет планировать и мониторить маршруты, расходы на топливо, время работы сотрудников и т.д.

- Финансовый контроль.

Таким образом, транспортный лист играет важную роль в организации бизнес-процессов в сфере логистики, обеспечивая контроль, безопасность, учет и управление ресурсами.

Книги

Букинистическая литератураГОСТы, ОСТыДетская литератураДомашний кругДругоеИскусство. Культура. ФилологияКниги в электронном видеКниги издательства «Комсомольская правда»Компьютеры и интернетКосмосНаука. Техника. МедицинаНормативные правовые актыОбщественные и гуманитарные наукиОхрана труда, обеспечение безопасностиПодарочные книгиПутешествия. Отдых. Хобби. СпортРелигия. Оккультизм. ЭзотерикаРостехнадзорСанПины, СП, МУ, МР, ГНСборники рецептур блюд для предприятий общественного питанияСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНУчебный годХудожественная литератураЭкономическая литератураЭнциклопедии, справочники, словари

Общие вопросы

В действующих нормативных актах прямо не предусматривается возможность возложения на заказчика (отправителя) обязанности по обеспечению перевозчика необходимым для перевозки топливом. Но запрета тоже нет. С этой точки зрения такой вариант договорных взаимоотношений допустим.

Статья 421 ГК РФ позволяет включать в договор условия, прямо не предусмотренные нормативно-правовыми актами.

При рассматриваемом варианте заправка транспорта перевозчика топливом происходит на АЗС у «профессионального» продавца топлива, поэтому заказчик (отправитель) не обременен обязанностями по соблюдению специальных требований, предъявляемых к реализации топлива.

Рассматриваемый вариант отдаленно напоминает выполнение работы с использованием материала заказчика (ст.ст. 713, 745 ГК РФ), т.е. с давальческим материалом. Однако полной аналогии здесь нет, поскольку:

1. Давальческие материалы – это категория, применимая к работам, а в рассматриваемом нами варианте речь идет о перевозке (услугах перевозки).

2. По общему правилу, работа должна быть выполнена именно из предоставленных заказчиком давальческих материалов (которые для этих целей нередко индивидуализируются), в то время как в рассматриваемом нами варианте обеспеченное заказчиком (отправителем) топливо после заправки в транспортные средства перевозчика полностью «обезличивается», «смешивается» и, строго говоря, нельзя обязать перевозчика расходовать именно обеспеченное заказчиком (отправителем) топливо (вместо, например, ранее заправленных в транспортные средства остатков топлива).

3. Давальческие материалы передаются для переработки или иным образом становятся материальной частью (элементом) результата работы. Топливо же просто расходуется, в какой-то материально выраженный результат оно не воплощается.

4. Давальческие материалы по бухгалтерскому учету отражаются у передающей стороны на субсчете 10-7 «Материалы, переданные в переработку на сторону» (пояснения по счету Раздела II Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010)), а у принимающей стороны – на забалансовом счете «Материалы, принятые в переработку» (п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 № 119н (ред. от 24.10.2016)). В отношении топлива в рассматриваемом варианте такой последовательный корреспондирующий учет чаще всего проблематичен (по крайней мере, в режиме «реального времени»), поскольку, как правило, продавец топлива (АЗС) выставляет заказчику (отправителю) счет-фактуру и накладную, обобщенную за некоторый период, а, соответственно, по документам заказчик (отправитель) получает топливо позднее, чем осуществляется заправка этим топливом транспортного средства конкретного перевозчика.

Вычет у заказчика (отправителя) «входящего» НДС по приобретенному топливу

Согласно положениям п. 2 ст. 171, п. 1 ст. 172 НК РФ общими условиями для принятия к вычету «входящего» НДС по приобретаемым на территории Российской Федерации товарам являются:

-

использование этих товаров для осуществления операций, облагаемых НДС;

-

принятие их на учет на основании соответствующих первичных документов;

-

наличие счетов-фактур, выставленных продавцами.

При соблюдении вышеприведенных требований и документальном оформлении для целей учета расходов (см. выше по четырем пунктам) и при наличии надлежащим образом оформленных счетов-фактур условия для принятия к вычету «входящего» НДС тоже выполняются (понятно, если обеспечиваемая топливом перевозка необходима для облагаемых НДС операций заказчика (отправителя)).

Что будет, если неправильно заполнить путевой лист

За отсутствие путевых листов или нарушенный порядок их заполнения владельцу предприятия и водителю ТС полагается административное наказание.

Какой штраф без путевого листа

Штраф за это нарушение составляет:

- для водителя – предупреждение или 500 руб. (ч. 2 ст. 12.3 КоАП РФ);

- для должностного лица — от 5 до 10 тыс. руб. (ч. 1 ст. 15.11 КоАП РФ).

За повторное нарушение наказание будет строже.

За ошибки при составлении путевого листа

Штраф за неверно составленный путевой лист для ИП:

- При отсутствии информации о техническом осмотре: 3 тыс. руб., для должностных лиц — 5 тыс. руб., для организации — 30 тыс. руб.

- При отсутствии данных о медицинском осмотре полагается штраф для должностного лица в размере 2–3 тыс. руб., для организации или ИП он составит 30–50 тыс. руб.

Не является ли реализацией для целей НДС обеспечение перевозчика топливом?

Пожалуй, самое «тонкое место» рассматриваемого варианта.

Понятно, что если признавать обеспечение перевозчика топливом реализацией для целей НДС, то эффект оптимизации налогообложения теряется.

Попробуем разобраться.

Согласно п. 1 ст. 39 НК РФ реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе.

При этом в соответствии с пп. 1 п. 1 ст. 146 НК РФ реализация, в том числе безвозмездная, признается объектом налогообложения по НДС.

С одной стороны, перевозчик получает топливо для осуществления перевозки в интересах заказчика (отправителя) и обязан отчитаться по израсходованному для этой цели топливу. Как мы обосновали выше, в данном случае у перевозчика нет ни экономической выгоды, ни безвозмездного получения топлива в собственных интересах.

Обеспечение топливом в данном случае схоже с передачей давальческих материалов (хотя полной аналогии нет – см. выше). Для сравнения – передача давальческих материалов не признается реализацией и, соответственно, НДС не облагается.

С другой стороны, топливо никак не индивидуализируется, а заправляется в «общий бак» транспортного средства перевозчика, смешиваясь, возможно, с уже находящимся там топливом. Какое конкретно топливо перевозчик израсходовал для осуществления перевозки в интересах заказчика (отправителя), а какое у него осталось – разобраться невозможно (собственно говоря, то же самое иногда происходит и с давальческими материалами, но для последних это нестандартная ситуация, а для топлива – норма). Оставшееся топливо – это уже собственность перевозчика. А где передача собственности, там и реализация.

Тем не менее, по нашему мнению, обеспечение перевозчика топливом в рассматриваемом варианте не является реализацией для целей НДС, поскольку правовая и экономическая суть данной операции заключается не в передаче права собственности на топливо, а в обеспечении транспорта необходимым ресурсом для осуществления перевозки в интересах заказчика (отправителя). Примерно то же самое происходит, когда подрядчик выполняет работу на объекте заказчика, а последний, в силу договорной обязанности, обеспечивает подключение инструментов и оборудования подрядчика к своей электросети.

Подчеркнуть такую суть операции позволят следующие моменты:

1

Прописывая в договоре обязанность заказчика (отправителя) обеспечивать перевозчика необходимым для перевозки топливом и обязанность перевозчика отчитываться перед заказчиком (отправителем) по израсходованному топливу, важно предусмотреть границы и последствия целевого/нецелевого расходования топлива. Перевозчик должен либо возвратить неизрасходованное топливо (рассчитанное исходя из модели (марки) транспортного средства, нормы расхода топлива и протяженности маршрута конкретной перевозки), либо возместить заказчику (отправителю) его стоимость (кстати, в последнем случае как раз и возникнет реализация топлива для целей НДС).

Такой на первый взгляд гражданско-правовой момент еще раз подчеркнет в налогово-правовой квалификации предназначенность топлива для конкретных перевозок в интересах заказчика (отправителя).

2. Как мы уже отметили выше, в накладной на передачу топлива на сторону (перевозчику) возможно проставить отметку (штамп) «не является реализацией». Конечно, сама по себе отметка не меняет сути операции, но иногда для убеждения полезно вот так вот «в лоб» назвать вещи своими именами.

Что такое путевой лист

Путевой лист – это документ, который содержит информацию о перевозке груза или пассажира. Он используется для фиксации всех деталей поездки, таких как маршрут, точки отправления и назначения, время, дистанция и прочие сведения.

Путевой лист является обязательным документом для различных видов транспорта, включая автомобили, грузовики, поезда, самолеты и корабли. Он необходим для зафиксирования плановых задач, контроля выполнения маршрута и обеспечения безопасности перевозки.

В путевом листе указывается информация о грузе или пассажире, включая его имя, адрес, контактные данные, а также данные о транспортном средстве и водителе. Он также содержит информацию о дате и времени начала и окончания поездки, промежуточные точки остановок, протяженность маршрута и ожидаемое время прибытия.

Распечатанный путевой лист обычно подписывается водителем и отправляется компании или организации, которая контролирует перевозки. Он может быть также использован в качестве доказательства доставки или основания для выставления счета.

Путевой лист является важным инструментом для организации и контроля транспортных операций. Он помогает улучшить эффективность, безопасность и отчетность перевозок, а также сдерживает возможные нарушения правил и норм, связанных с транспортной деятельностью.

Штрафы и наказания за несоблюдение правил использования путевого листа

Путевой лист является обязательным документом, который должны иметь с собой водители транспортных средств при выполнении грузоперевозок. Несоблюдение правил использования путевого листа может повлечь за собой некоторые серьезные штрафы и наказания.

В случае отсутствия путевого листа к транспортным средствам может быть применена административная ответственность. Размер штрафа в таком случае зависит от наличия аналогичных правонарушений в прошлом и может варьироваться от нескольких тысяч до десятков тысяч рублей.

В случае предоставления неправильных данных в путевом листе или нарушения сроков его предоставления также могут быть применены штрафные санкции. Размер такого штрафа обычно меньше, чем в случае отсутствия путевого листа, но все равно может достигать нескольких тысяч рублей.

Более серьезные меры наказания могут быть применены в случае систематического или умышленного нарушения правил использования путевого листа. Вплоть до лишения права вождения и запрета на осуществление грузоперевозок.

Для предотвращения возможных штрафов и наказаний рекомендуется всегда иметь при себе правильно заполненный и своевременно представленный путевой лист при выполнении грузоперевозок.

Журналы и бланки

Журналы для автодорог, дорожного хозяйстваЖурналы для АЗС и АЗГСЖурналы для аптекЖурналы для архивовЖурналы для аттракционовЖурналы для банковЖурналы для бассейновЖурналы для бухгалтерииЖурналы для газовых хозяйств, газораспределительных систем, ГАЗПРОМаЖурналы для гостиниц, общежитий, хостеловЖурналы для грузоподъемных механизмовЖурналы для делопроизводстваЖурналы для драгметалловЖурналы для ЖКХЖурналы для канатных дорог, фуникулеровЖурналы для кладбищЖурналы для конструкторских, научно-техническая документацияЖурналы для лесных хозяйствЖурналы для лифтовЖурналы для медицинских учрежденийЖурналы для МЧСЖурналы для нефтебазЖурналы для нефтепромысла, нефтепроводовЖурналы для образовательных учрежденийЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетовЖурналы для проверки и контроля госорганами, контролирующими организациямиЖурналы для промышленностиЖурналы для работ с повышенной опасностьюЖурналы для регулирования алкогольного рынкаЖурналы для сельских хозяйств, ветеринарииЖурналы для складовЖурналы для снегоплавильных пунктовЖурналы для стройки, строительстваЖурналы для тепловых энергоустановок, котельныхЖурналы для транспортаЖурналы для туризмаЖурналы для учреждений культуры, библиотек, музеевЖурналы для церкви, религиозных организацийЖурналы для шахт, рудников, метрополитенов, подземных сооруженийЖурналы для электроустановокЖурналы и бланки для армии, вооруженных силЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы и бланки, относящиеся к нескольким отраслямЖурналы по геодезии, геологииЖурналы по метрологииЖурналы по охране труда и технике безопасностиЖурналы по пожарной безопасностиЖурналы по психологииЖурналы по санитарии, проверкам СЭСЖурналы по связиЖурналы по эксплуатации зданий и сооруженийЖурналы по энергетикеЖурналы, бланки, формы для кадровых работЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФ, РосгвардииКомплекты документов и журналовОбложки для журналов и удостоверенийСамокопирующиеся бланки

Новые требования по заполнению путевого листа

Министерство транспорта внесло изменения в образец путевого листа в начале 2021 года приказом №368. Стандарты будут действовать шесть лет.

Большинство правил по заполнению документа остались прежними. К нынешним путевым листам добавили несколько новых сведений.

Информация о перевозке

Теперь при заполнении путевого листа нужно указать типы перевозки и сообщения. Например, под «видом перевозки» можно отметить один из таких пунктов:

- регулярная перевозка пассажиров и багажа;

- перевозка багажа и пассажиров по заказу;

- перевозка для личных нужд и т.д.

Подробнее о том, как заполнять эти реквизиты в путевом листе, можно прочесть в письме Министерства транспорта №ДЗ-468-ПГ и тексте закона №259-ФЗ (статьи 4 и 5).

Информация об автомобиле

Раньше при заполнении путевых листов указывали только модель и тип автомобиля. Сейчас нужно также указать марку машины и добавить сведения о прицепе при его наличии. Кроме того, в путевом листе отмечают:

- государственный регистрационный номер автомобиля;

- полный пробег по данным одометра два раза за смену — перед выездом и после возвращения;

- дата и время начала и окончания смены (аналогично пункту выше — когда транспорт покинул парковку и когда вернулся).

Оформление и срок действия

Эти параметры зависят от того, сколько поездок совершил водитель и как долго они длились. Представим основные нормы в таблице:

| Длительность поездки | Когда нужно оформить путевой лист | Период действия |

|---|---|---|

| В рамках одной смены (одна или больше за один рабочий день) | Перед первой поездкой | В течение смены |

| Дольше одной смены (два дня и больше) | Перед рейсом | В течение всей поездки или по количеству дней, на которые выпала смена |

Медицинский осмотр и технический контроль

Бизнес может использовать в работе только исправные транспортные средства, а этот факт должен подтверждаться путевым листом. Для этого ответственное лицо — контролер со специальными техническими знаниями — проверяет автомобиль перед каждой поездкой. Если транспорт исправен, он отмечает это в путевом листе, и только после этого ТС может выезжать в рейс.

Такое же внимание уделяют состоянию водителей — они обязаны проходить медицинский осмотр каждый раз перед началом рейса и по возвращению. Результаты осмотра медработник также отмечает в путевом листе с личной подписью и указанием своих данных и должности

Как вести журнал регистрации

Путевые листы легковых автомобилей подлежат учету. Раньше допускалось вести только бумажные журналы, а сейчас можно выбрать и электронный формат. Но в таком случае нужно учесть несколько требований:

- Для электронного учета требуется усиленная квалифицированная ЭП.

- Нужно выбрать удобный для печати формат электронного журнала.

При ведении бумажных журналов все листы необходимо пронумеровать и прошнуровать.

Выводы

Подводя итог, можно сказать, что автоперевозка с использованием топлива заказчика (отправителя) является законным и допустимым вариантом оптимизации налогообложения.

Даже при наличии признаков взаимозависимости между заказчиком (отправителем) и перевозчиком этот вариант, с точки зрения перспектив его отстаивания и защиты перед налоговым органом и (или) судом, выглядит весьма надежным (понятно, при надлежащем документальном оформлении операций).

Конечно, даже законная и обоснованная налоговая оптимизация, если она достигается с отклонением от «стандартной» договорной модели, сопряжена с некоторыми налоговыми рисками, коренящимися в плоскости субъективной оценки конкретных правоприменителей. Но в данном случае, пожалуй, это лишь вопрос готовности налогоплательщика к активной и профессиональной досудебной и судебной защите.

По вопросам налогового консультирования обращайтесь – azhigachev1982@mail.ru