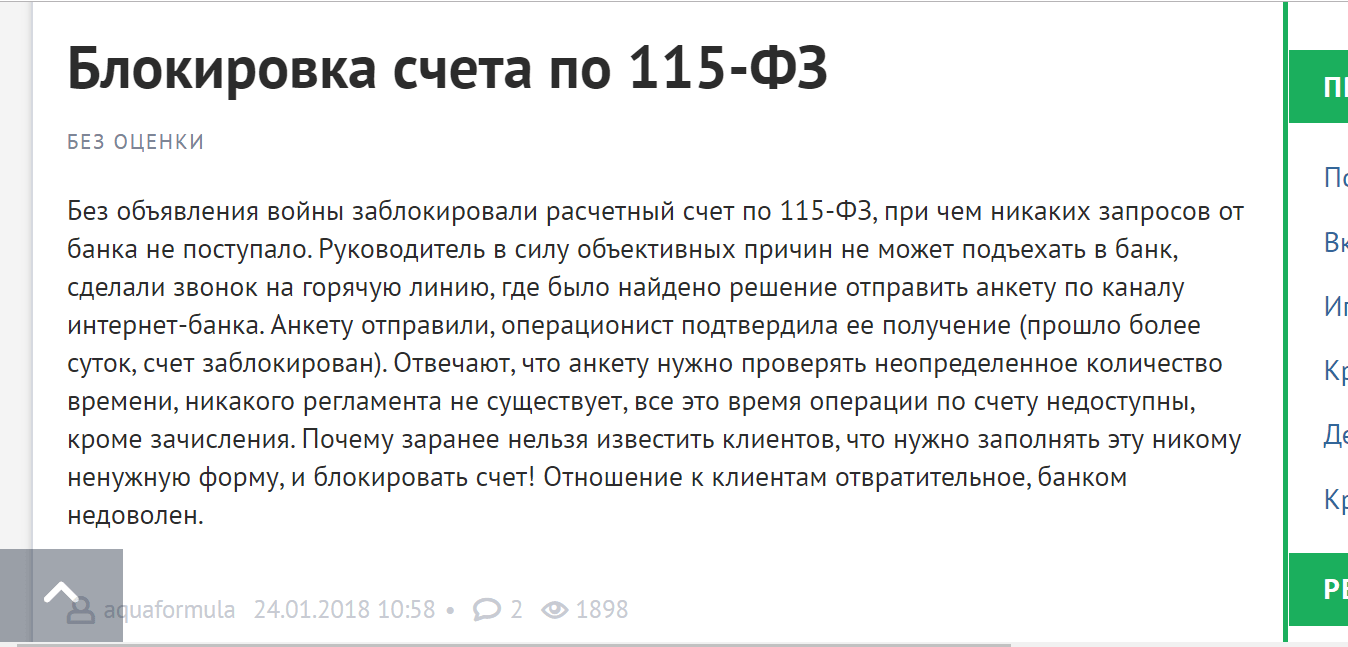

Кто и по каким причинам блокирует счета?

По закону возможности для блокировки есть у следующих организаций:

-

ФНС – при наличии задолженностей, отсутствии деклараций или игнорировании прочих требований. В Гражданском кодексе перечислены операции, которые можно проводить с заблокированного счета (например, выплачивать алименты или зарплату работникам).

-

Суд – полная или частичная заморозка счетов по требованию следственных органов. На практике под блокировку часто попадают не только обвиняемые в экономических преступлениях, но и третьи лица (контрагенты).

-

ФССП – если судебный пристав обнаружит, что на счету не хватает средств для списания по исполнительному производству, то счет блокируют, а все поступающие на него средства идут на погашение долга.

-

Банки – на основании «антиотмывочного» закона блокируют счета по самым неожиданным для предпринимателей поводам. К примеру, основатель сервиса онлайн-страхования Антон Редько получил блокировку за то, что оплачивал услуги внештатных сотрудников за рубежом.

Предприниматели жалуются, что банки могут посчитать сомнительными любые переводы, и на этом основании заблокировать счета. Например, одной из компаний подрядчик выплатил неустойку в размере 100 тыс. руб., а банковский робот решил, что данный перевод выбивается из числа привычных. Счет заблокировали, несмотря на то, что сумма была гораздо меньше, чем указанный в законе порог в 600 тыс. руб.

Руководитель Центра финансово-кредитной поддержки «Деловой России» Алексей Порошин также подчеркивает, что объяснить источник денег в подобном случае придется не только получателю, но и отправителю. Да и риск блокировки счетов контрагента также высок. Подобные решения негативно сказываются на всех участниках рынка.

Как Банк России реализует свои инициативы на практике

Банк России приступил к серьезной войне с нелегальными платежами, и на этот раз под подозрение попали переводы с карты на карту, пишет издание «Коммерсант». Пока регулятор лишь проводит опрос кредитных организаций, но, как говорят банкиры, в неофициальных беседах представители ЦБ советует банкам максимально сократить объем таких переводов между физ лицами.

Несколько лет назад Банк России предложил банкам осуществлять переводы через систему ЦБ — «Систему быстрых платежей» (СБП), где «хвост» любой транзакции можно отследить и саму операцию заблокировать. Но при работе через СБП, в отличие от работы через свои платежные шлюзы, кредитные организации теряют прибыль, которую они получают, взимая комиссии за переводы.

Так, ЦБ разослал участникам платежного рынка запрос о необходимости предоставить данные по выявлению ими часто совершаемых переводов (так называемых дроперских операций). В запросе из Банка России речь идет о переводах средств с карты физ лиц на карты физ лиц. В частности, в запросе требуется указать ограничения и лимиты по таким операциям; параметры их отслеживания банками, то есть количество переводов в единицу времени (неделя, месяц, год) и объем таких переводов.

При это упор делается на факт использования карты, принадлежащей одному физ лицу. Требует ЦБ и разъяснить методы, которым кредитные организациями пользуются при переводах физ лиц, выявляют не облагаемые налогами операции, и механизмы контроля и пресечения таких платежей. Кроме того, ЦБ запрашивает у банков реестры операций, в том числе отмененных держателями карт и заблокированных самими банками, а также и суммы комиссий по таким операциям.

Незадолго до рассылки этого запроса ЦБ опубликовал критерии, по которым банки должны выявлять и предотвращать платежные операции, направленные на перевод средств в адрес теневого бизнеса. Переводы с карты на карту действительно активно используются для мошеннических операций. По сути, карту можно открыть практически в любом банке, затем передавать кому угодно, получать на нее средства, чтобы потом обналичивать.

Часть участников платежного рынка уже стали отказываться от предоставления своим клиентам услуги по переводу денег с карты на карту. Так РНКО «Платежный центр» (оператор системы «Золотая корона») принял решение в принципе перестать оказывать такую услугу, как перевод с карты на карту, на всех интернет-страницах.

Не существует эффективных методов по контролю за операциями «карта-карта», когда сервис предоставляется внешним клиентам, считают в «Золотой короне». Банк объективно в этом случае лишен возможности оценить легализационные риски конкретной операции.

В любом случае, в ближайший год следует ждать ужесточения контроля банков за переводами между картами физ лиц.

Какие операции названы сомнительными

Банкам предписывается вести единую систему учета, и присваивать необычным операциям числовые коды. Обо всех необычных операциях из списка банк сообщит в Росфинмониторинг и проведет пристальную проверку. А Росфинмониторинг операции проклассифицирует и соберет в таблички.

Вот неполный перечень таких операций. Я переформулировала длинные и запутанные формулировки из Методички человеческими словами, чтобы было понятнее. Если вы узнали свою операцию, сверьтесь с первоисточником и уточните точные формулировки.

По переводам денег за рубеж:

- Перевод денег за рубеж авансом без последующего ввоза товаров.

- Неоднократное перемещение одной и той же партии товара с применением льгот по таможенным или налоговым платежам.

- Если есть сомнения в подлинности документов на поставку товара или на оказание услуги.

- Когда много мелких сумм от резидентов РФ поступило на счет клиенту и переведены дальше крупной суммой.

- Когда получателем является третье лицо, не сторона по договору.

- Когда получатель находится в офшоре и не участвует в раскрытии информации.

- Если юрисдикция поставщика услуги и юрисдикция банка не совпадают (например, поставщик в Великобритании, банк в Латвии).

- Оплата за ПО и интеллектуальную собственность без одновременной уплаты НДС.

- Переводы на счета резидентов РФ в их банки за границей.

- Если открытый паспорт сделки не был закрыт вовремя, и в течение 180 дней нерезидент не исполнил свои обязательства по договору.

Виды деятельности, подлежащие особому контролю:

- Переводы по агентским договорам.

- Переводы по инвестиционным договорам.

- Переводы за приобретение ПО или интеллектуальной собственности.

- Перевод за международные перевозки или туристические услуги.

- Купля-продажа недвижимости за рубежом.

- Приобретение долей в иностранной компании.

- Купля-продажа ценных бумаг и векселей.

- Перевод по исполнительным документам

По операциям с наличными:

- Зачисление крупных сумм в течение короткого периода на р/с «нулевки» или того, кто последние 3 месяца не проводил операции или проводил что-то микроскопическое. И последующее снятие наличных или с использованием платежных карт на всё, кроме зарплаты.

- Существенное увеличение размера снятых наличных или переводов на платежную карту на всё, кроме зарплаты.

- Снятие наличных и последующее закрытие счета или прекращение операций.

По ИП:

Снятие наличных или перевод на банковскую карту.

Прочее:

Обналичивание денежных средств с использованием депозитных счетов нотариусов.

Еще раз акцентирую ваше внимание, что вышеперечисленные операции не являются сомнительными сами по себе. Они станут сомнительными только если банк обнаружит совокупность признаков: маленький размер налогов плюс что то еще: отсутствие зарплат и нормальных платежей, льготируемые или агентские сделки, контролируемые виды деятельности. Банк вправе сам решать, сколько признаков должно совпасть, и в какой момент провести контрольные мероприятия.

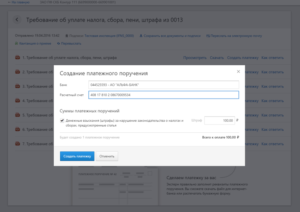

Как посмотреть требование от налоговой по номеру

Какие документы ИФНС может послать через систему для отправки отчетности В электронном виде могут, в частности, передаваться:

- Требования об уплате налога, сбора, пени, штрафа.

- Документы, которые используются налоговым органом при реализации своих полномочий. Например, решения, принимаемые в ходе налогового контроля; уведомления о вызове налогоплательщика; решения о возмещении НДС и акцизов;

- Требования по предоставлению документов (информации). Например, документы о налогоплательщике, плательщике сборов и налоговом агенте;

Просмотреть полный список документов Получайте требования из ИФНС и отправляйте запрошенные документы через интернет Подать заявку Порядок документооборота

- Налоговый орган формирует и отправляет требование в электронном виде (например, в формате PDF).

- Оператор электронного документооборота (ЭДО) формирует «Подтверждение даты отправки», в котором фиксируется дата направления требования в электронном виде.

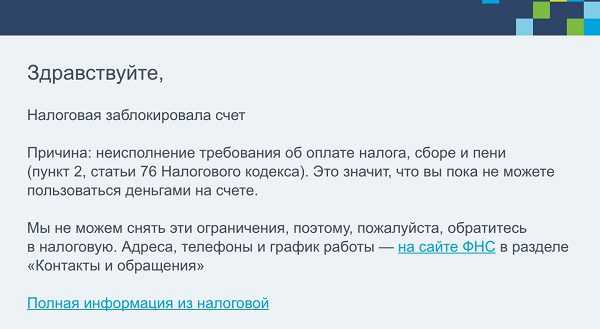

Наличие задолженности или переплаты

не указан в этом требовании.

3 В случае неисполнения физическим лицом, не являющимся индивидуальным предпринимателем, в установленный срок требования об уплате налога, сбора, пеней и штрафов в соответствии с налоговый орган, направивший требование об уплате налога, сбора, пени, штрафа (по месту жительства физического лица в случае снятия этого лица с учета в налоговом органе, направившем требование об уплате налога, сбора, пеней, штрафов), вправе обратиться в суд с заявлением о взыскании соответствующих сумм за счет имущества данного физического лица (в том числе денежных средств на счетах в банках и наличных денежных средств) в пределах сумм, указанных в требовании об уплате налога (сбора), пеней и штрафа.

По истечении срока исполнения всех требований об уплате налога, сбора, пеней, штрафов, неисполненных физическим лицом на дату подачи налоговым органом заявления о взыскании в суд,

Проверка и оплата налогов

Проверка налогов проводится по базе «Государственной информационной системы о государственных и муниципальных платежах» (сокращенно – ГИС ГМП).

Данная база содержит данные о всех налоговых начисления в России.

https://www.youtube.com/watch?v=l5Of7eX6gCQ

Для того чтобы проверить налоговые начисления и задолженности Вам понадобится номер одного из следующих документов:

- УИН или индекс документа — номер уведомления ФНС о начисленных налогах

- ИНН — Идентификационный номер налогоплательщика

- СНИЛС — Страховой номер индивидуального лицевого счета в Пенсионном фонде России (зелёная пластиковая карточка)

Проверка налогов осуществляется по номеру документа, введенных в соответствующие поля формы поиска. Вы можете проверить налоги, указав одновременно оба документа.

Номер СНИЛС вводится без дефисов и пробелов, только цифры. По ИНН или СНИЛС можно узнать только задолженность по налогам, т.е., начисления, которые не были уплачены в установленный законодательством срок.

Разъяснения по Online-сервису «Личный кабинет налогоплательщика»

Таким образом, предоставление данных о задолженности налогоплательщика перед бюджетом через государственную услугу Интернет-информирования «Личный кабинет налогоплательщика» не нарушает законодательства Российской Федерации о налогах и сборах и не требует дополнительных средств защиты информации.

Платежные документы данного типа содержат достаточный перечень реквизитов, и обязательны для приема и обработки операционистом банка вручную с бумажного носителя. Вместе с тем, запланировано расширение перечня функциональных возможностей

Арбитражная практика по блокировке счетов

ФНС в последнее время очень строго следит за тем, чтобы инспекции поумерили свой пыл в вопросах блокировки (т.к. в случае незаконной блокировки страдает бюджет). Между тем до сих пор встречаются достаточно интересные споры, связанные с блокировкой.

Подписание декларации неуполномоченным лицом. Инспекция опрашивала руководителя компания — однодневки, который говорил, что не подписывал декларации фирмы. Отсюда ИФНС сделала вывод: декларации подписаны неуполномоченным лицом, то есть не подписаны, то есть не сданы. И на основании п. 3 ст. 76 НК РФ заблокировала счет. Суд решения инспекции отменил, поскольку руководитель внесен в ЕГРЮЛ, опрошенный не указал конкретную декларацию, компания признает отчетность и т. п. (см. постановление ФАС Уральского округа от 21.03.14 N Ф09-1036/14).

Блокировка за несдачу несуществующей декларации. ИФНС может потребовать стандартные декларации (НДС, прибыль) от налогоплательщика, работающего только на ЕНВД, или декларацию по налогу на имущество от того, у кого нет облагаемых активов. Если декларация не сдана, то инспекция блокирует счет, но проигрывает суд. Пример – постановление ФАС Волго-Вятского округа от 21.03.13 № А17-2944/2012.

Блокировка при наличии имущества. Если налогоплательщик предоставляет гарантии уплаты налогов или имеет имущество, нужное для погашения, инспекция блокировать счет не вправе. Типовой пример: инспекция блокирует счет, хотя налоговый долг меньше общей стоимости имущества, которое может быть направлено на уплату налогов – суд на стороне компании (см. постановление ФАС Московского округа от 04.05.12 № А40-102291/11-20-428).

Бюрократические ошибки ИФНС. Случается, что инспекторы блокируют счет, хотя не отправили требования об уплате налогов, то есть пропустили один из этапов взыскания. Суд признает такую блокировку незаконной. Пример – постановление АС Уральского округа от 28.01.15 № Ф09-9313/14.

Причины блокировки счетов.

Банк может заблокировать ТС клиента по следующим причинам:

- Наложение судом ареста на средства ТС. В этом случае блокируются денежные средства в том объеме, на который наложен арест. Арестованные средства исключают возможность проведения любых расходных операций. Банк блокирует ТС по причине ареста только при наличии соответствующего постановления судебных или приставных органов. Арест может быть применен в качестве меры исполнения приговора суда, взыскания штрафа с должника согласно ГК РФ или исполнения долга перед органами судебных приставов (например, выплата алиментов или задолженности по кредитам).

- Наличие оснований, предусмотренных законодательством РФ. К ним могут относиться: сомнения банка в подлинности представленных документов, по которым проводиться операция (в этом случае банк может приостановить его исполнение до 7 рабочих дней для проверки документов), требования налоговых органов (например, при наличии задолженности по уплате налогов) и др.

Частовстречающейся причиной блокировки считаются основания, прописанные в ФЗ №115, связанные с легализаций доходов, полученных незаконным способом и финансирования террористов. В этом случае счет блокируется со всеми средствами на нем до выяснения всех обстоятельств и предоставления оснований для его разблокировки.

Согласно ст.6 ФЗ №115, если сумма операций превышает 600 тыс.руб. (или эквивалента в иностранной валюте), то такие сделки передаются на контроль в Росфинмониторинг. Список таких операций довольно большой.

Если одна из сторон операции (отправитель или получатель) обнаруживается в списке лиц, причастных к терроризму или экстремистской деятельности или действует от их лица, то счет и все денежные средства на нем блокируются банком.

Таким образом, банки имеют право заблокировать счет клиента только в указанных случаях. Во всех других случаях действия по блокировке ТС можно считать неправомерными.

Ст.845 Гражданского Кодекса гласит, что по договору ТС банк обязан выполнять распоряжения клиента по операциям зачисления, переводов и списания средств. Банк не имеет права контролировать и определять направление движение денежных средств, устанавливать не предусмотренные законом ограничения самостоятельно, гарантируя клиенту постоянный доступ к его деньгами на своих счетах.

По какой причине банк может заблокировать счет и карту обычного физ. лица?

Наиболее частые причины блокировки карт, которые происходят в рамках исполнения норм 115-ФЗ:

- регулярные переводы крупных сумм денег с карты на счет, со счета на карту. Например, вы в месяц переводили по 30-40 тыс. рублей, а тут начали гонять деньги сотнями тысяч;

- разовый перевод довольно крупной суммы денег (но это более редко встречающаяся ситуация);

- получение или возврат займа от физического или юридического лица. Тут для разблокировки карты нужно будет предъявить банку расписку, лучше всего — нотариально заверенную;

- поступление на карту физ. лица средств со счета индивидуального предпринимателя. При этом карты принадлежат разным людям;

- регулярные выплаты по страховому возмещению. Ну не можете же вы попадать в аварию на застрахованной машине каждую неделю?

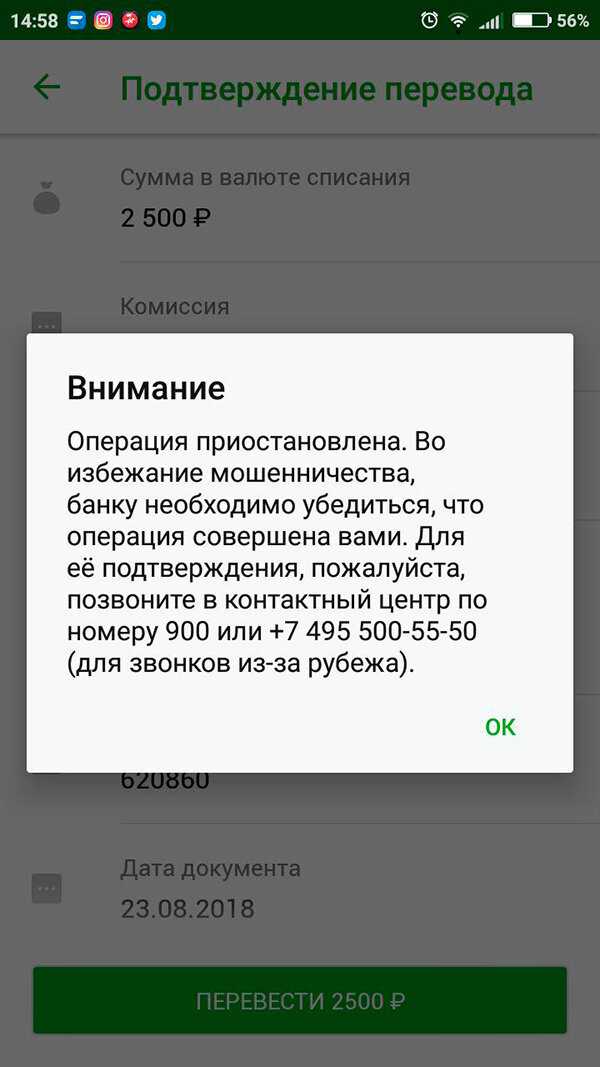

Как происходит отслеживание переводов и блокировка карты? Процесс происходит так: при перечислении средств с одной карты на другую, или со счета на карту, сотрудники специальной службы обращают внимание на нетипичную для клиента операцию. Если у сотрудника контрольной службы возникают вопросы о контрагенте или о цели перевода денежных средств, то карта может быть заблокирована

Очень часто блокируют банки карты солдат срочной службы. Это происходит в тех случаях, когда юноши во время прохождения службы в армии дают свою карту «попользоваться» сослуживцам. А те прогоняют через нее чужие деньги. Как правило, так банки отслеживают, например, наркотрафик. Наркокурьерам не жаль карты и финансовой репутации владельца чужого счета.

А вот, придя из армии, такой «добрый самаритянин» может столкнуться с тем, что все банки откажут ему в оформлении зарплатной карты. Ведь одна его карта уже заблокирована по 115 ФЗ, значит, и веры ему больше нет.

Какие операции банк может причислить к подозрительным? Спросите юриста

Иногда сотрудник банка может позвонить для уточнения деталей перевода

Очень важно в этой ситуации не перепутать такой звонок со звонком мошенника и не бросать трубку. И не посылать сотрудника банка, условно говоря, в «пень»

Однако такие случаи заботы о клиенте все же случаются не часто, обычно карту блокируют без предварительного звонка. После блокировки клиент будет вынужден прийти своими ногами в отделение банка, где ему сообщают о причине блокировки — во исполнение требований ФЗ №115.

Как разблокировать карту

Как разблокировать карту, если блокировка уже произошла? Каждый случай блокировки рассматривается индивидуально. Карты физ. лиц, как мы сказали выше, блокируют довольно редко

Для того, чтобы привлечь внимание фин. мониторинга, нужно гонять через карты сотни тысяч в месяц

Но иногда хватает и одной нетипичной операции.

Например, если картой долго не пользовались, и потом пытаются перевести с нее крупную сумму денег, то карта тоже может быть заблокирована. А вот точную причину блокировки в банке не скажут. Максимум — за подозрительность проводки.

В случае, когда у клиента нет возможности в сроки, указанные банком, доставить в кредитную организацию требуемые документы, нужно как можно скорее объяснить банку сложившееся положение. Право банков запрашивать документы прописано в ФЗ №115, там же зафиксирована обязанность клиентов предоставлять запрашиваемые данные.

Что потребуют у физ. лица

Единого перечня документов не существует. У физ. лица, работающего по найму, это будет, скорее всего, все тот же паспорт, ИНН, СНИЛС и справка 2 НДФЛ из бухгалтерии с места работы. Если вы самозанятый, то банк потребует скрины уплаты налогов и подтверждение факта регистрации на сайте ФНС.

Но если вы переводили средства, например, физ. лицу и в банке вы скажете — я вернул долг, который брал взаймы у брата, то с вас могут потребовать документы о степени родства. Такие случаи встречаются в практике.

Что потребуют у ИП

К самым общераспространенным подтверждающим документам для ИП относятся:

- документы о начислении зарплаты работникам;

- уставные документы ИП с указанием кодов деятельности;

- договоры с контрагентами;

- договоры займа;

- договоры аренды — считается, что у ИП тоже должен быть хотя бы минимальный офис;

- справки из налоговой инспекции;

- договоры подряда;

- договоры найма помещения, например, для магазинов;

- счета на оплату товаров и услуг;

- квитанции об оплате;

- выписки со счетов в других банках.

Кроме этого, должно быть подтверждение уплаченных налогов с доходов (этого требует налоговое законодательство РФ).

Бак отказывается снимать блокировку с карты, что делать? Закажите звонок юриста

Какие расходы не могут блокироваться?

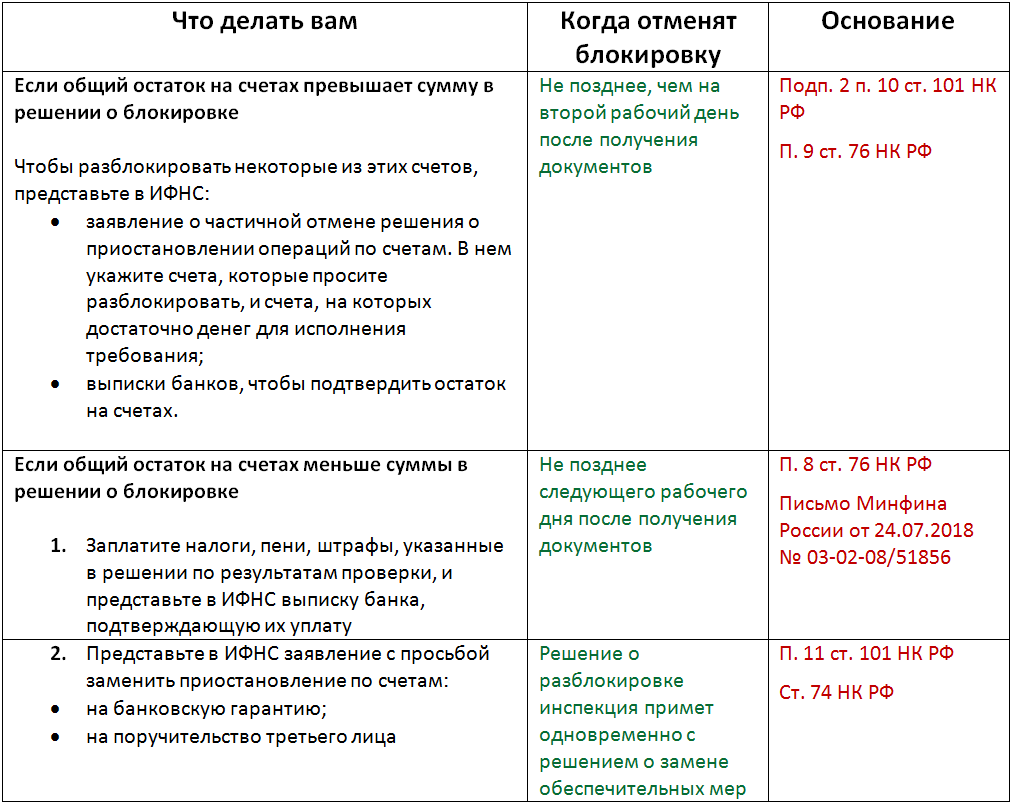

Приостановление по счетам налогоплательщика предполагает невозможность совершения разных расходных операций, но при этом имеются исключения, поэтому продолжают тратиться средства на такие цели, как:

- компенсация нанесенного вреда жизни или здоровья граждан;

- выплата алиментов;

- расчет фирм с гражданами, увольняющимися с работы, поэтому обязательно выплачиваются остатки зарплаты за последние дни работы, разные компенсационные платежи, выходное пособие и различные вознаграждения;

- перечисление денег в счет уплаты разных сборов, взносов за страхование или пеней и штрафов.

Налоги уплачиваются третьими в вышеуказанной очереди, но при этом средства перечисляются исключительно при наличии у работников банка соответствующих платежных документов.

На практике допускаются даже расходы по конкурсному производству, представленного последней стадией банкротства.

По всем остальным операциям происходит приостановление по счетам налогоплательщика.

Почему блокируют счета: закон

Законные основания для приостановления подозрительной операции перечислены в статье 6 115-ФЗ. Самые распространенные случаи заморозки операций связаны со следующими действиями:

- Операции с наличными денежными средствами (снятие, внесение для перевода) на сумму более 600 тысяч рублей, включая как разовые операции на такую сумму, так несколько – на общую;

- Открытие счета на имя третьих лиц с одновременным совершением операций по ним: зачисление средств, перевод в другие банки и т.д.

- Сделки свыше 3 млн. рублей с любым имуществом, включая движимое и недвижимое.

Операции «не имеющие экономического смысла» или вызывающие подозрения так же попадают под всевидящее око ревизоров банка и именно они становятся предметом тщательного контроля.

Причины блокировки счета на практике

При этом ряд крупных банков разработал рекомендации, которые должны уберечь владельцев компаний от неприятностей, связанных с заморозкой операций по счету (например, рекомендации Сбербанка). Параллельно Центробанк и Росфинмониторинг выработали ряд рекомендаций, сообщив, что при проверке любых операций используются десятки различных критериев, вследствие чего подозрительные операции могут быть приостановлены. Отдельного внимания заслуживает Информационное письмо № 55 от 30.07.2018 года Росфинмониторинга о процедуре блокировки счетов банками и указанным ведомством.

В частности, блокировка счета может грозить:

- Свежезарегистрированной компании, учредитель которой состоит еще в нескольких ООО, между которыми проводятся операции;

- При наличии оборотов наличных средств не менее 30% от еженедельного оборота;

- Не соответствие операций фирмы ее основной деятельности. Например, получение средств за аренду недвижимости компанией, ОКВЭДы которой касаются транспортных услуг;

- Минимальная хозяйственная деятельность компании: ни оплаты аренды, ни канцелярии, ни коммунальных услуг, ни зарплаты и взносов за работников, однако обороты по счету присутствуют;

- Регулярное снятие наличных средств со счетов фирмы, включая корпоративные карты. При этом критерий «регулярности» не уточняется;

- Отсутствие налоговой нагрузки, полностью покрытой льготами или расходами компании;

- Обороты средств свыше 600 тыс. рублей в месяц, притом как разово, так и с разбиением на разовые сделки. Если операции раздроблены по 400 тыс., например, Финмониторинг обязательно проявит интерес;

- Поступление средств от сомнительных контрагентов, которые или уже попали в поле зрения Финмониторинга, или же совершают похожие и однотипные операцию. Например, «раскидывая» поступившие средства по похожим фирмам, не имеющим признаков хозяйственной деятельности.

Последствия блокировки счета

В рамках противодействия отмыванию и обналичиванию денежных средств, операции по счету сомнительной компании могут быть приостановлены с запросом подтверждающих документов о сделке или операции.

Для «белой» компании, просто допустившей досадный просчет или попавшей под горячую руку контроля, подобная проблема может серьезно ударить как по текущей деятельности, так и по репутации:

- Невозможность расчета с контрагентами;

- Заморозка средств на счете и запрет на расходные операции;

- Подрыв репутации и отказ от сотрудничества с новыми партнерами.

При невозможности подтвердить или обосновать цель и смысл той или иной операции, компания попадает в черный список что впоследствии влечет:

- Невозможность учредителя открыть счета даже при перерегистрации ООО и представляя интересы новой компании;

- Проблемы у учредителя при личном ведении бизнеса в качестве ИП или же при обслуживании в банках в качестве физического лица;

- Невозможность компании открыть счет в других банках – «метка» Росфинмониторинга носит обязательный для всех приличных банков характер.

Замороженные на счете денежные средства либо «подвисают» там на неопределенный срок, либо возвращаются банком отправителю.

Что делать, если счет компании заблокирован?

Немедленно связываться с банком, уточнять причину блокировки и выполнять все требования банка о предоставлении необходимых документов.

Если же требования выглядят незаконными или необоснованными, можно направить жалобу в ЦБ РФ или же добиваться справедливости через суд, что явно займет на порядок больше времени.

В любом случае при ведении бизнеса следует учитывать особенности исполнения банками положений 115-ФЗ и не допускать неосторожных операций, которые могут быть рассмотрены банками или Финмониторингом как подозрительные.

Если у вас остались вопросы – вы всегда можете задать их в этой группе или записаться ко мне на личную консультацию.

Другие интересные статьи читайте здесь.

Что могут арестовать

Сначала под арест попадают деньги должника, и только потом — другое имущество. У организации блокируют счета и принудительно взыскивают с них сумму долга.

Если сумма на счетах превышает арестованную, компания может свободно распоряжаться этими деньгами. Если денег, наоборот, меньше, чем в аресте, любая входящая сумма будет уходить на погашение долгов — пока они не погасятся полностью.

Чаще всего в результате ареста блокируют только исходящие операции по счетам: снятие, переводы и платежи. Пополнять счет можно.

Если долгое время взыскать деньги не получается, приставы могут арестовать:

- Недвижимость — офисы, торговые помещения;

- Прочее имущество — технику, мебель и т.д.

- Автомобили компании — как один, так и несколько. Чаще всего при крупных долгах арестовывают весь автопарк. В этом случае автомобили не получится снять с учета или перерегистрировать на кого-то другого, а значит, их будет сложно продать. Мера особенно опасна для лизинговых компаний. Они не смогут выдавать машины клиентам.

Форма проверки реограничений (Проверить регистрационные ограничения на авто)

Оценка и продажа имущества должника — долгая процедура, поэтому приставы будут стараться найти счета компании, на которых есть деньги.