Основное про НДС: виды порядка, особенности, ставка

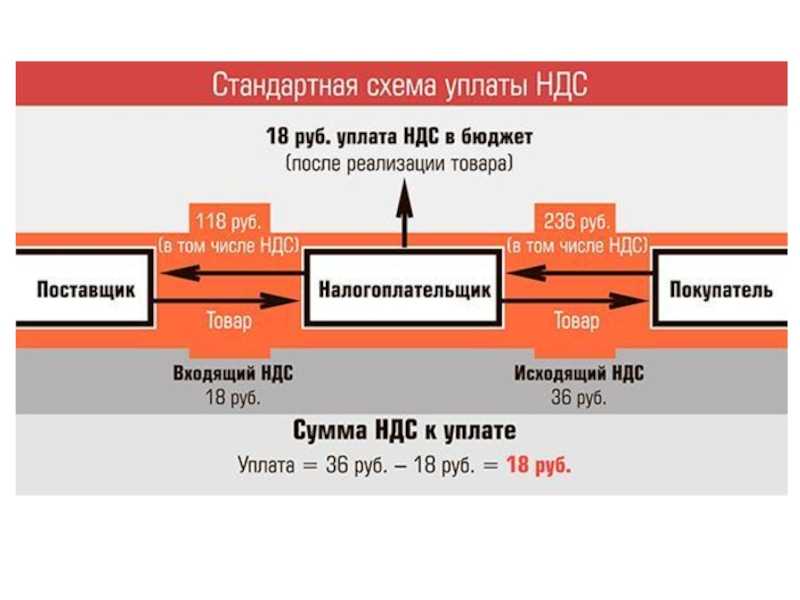

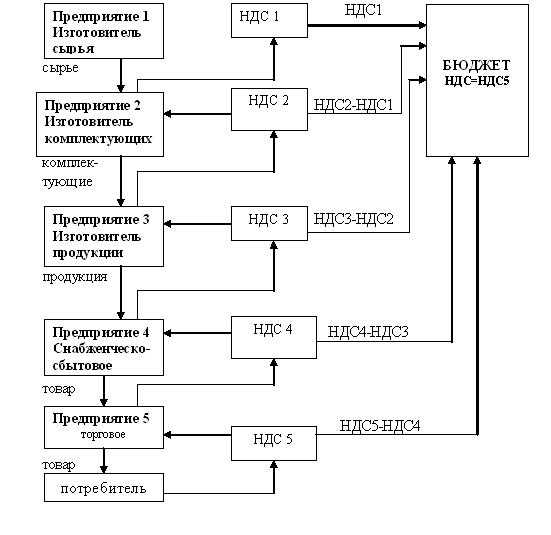

НДС или налог на добавленную стоимость взимается на каждом этапе производства и продажи товаров или услуг в Российской Федерации и многих других странах мира. Он рассчитывается как процент от стоимости товаров или услуг и добавляется к конечной цене, которую платит конечный потребитель.

Важно знать

НДС является косвенным налогом. Это означает, что его плательщиком является не производитель или поставщик товаров, а конечный потребитель. Однако процесс выплаты НДС лежит на продавце, который должен внести этот налог в бюджет государства.

Данный налог – главный источник дохода государства и используется для финансирования различных государственных программ или проектов.

Немного истории

НДС — «молодой» налог, стал применяться лишь в XX веке, хотя большинство действующих сегодня налогов были введены в практику на целое столетие ранее. Для сравнения, земельный налог и акцизы были известны еще с древних времен.

НДС относится к группе косвенных налогов, которые появляются, когда возрастают потребности государства в доходах в связи с ростом расходов. Первой формой косвенных налогов стали акцизы, но они взимаются с отдельных видов товаров, а обложению НДС подлежат все товары.

В период Первой мировой войны остро не хватало средств, военные расходы были огромными. Тогда и появился сходный с НДС налог с продаж, который взимался многократно на каждой стадии движения товара от производителя к потребителю. Это вызвало огромное недовольство, как покупателей, так и производителей. Как следствие, после войны этот налог был упразднен.

Но в период Второй мировой войны налог с продаж был введен вновь. Государственный бюджет был обескровлен, требовались дополнительные источники пополнения доходов.

Налог с продаж претерпел некоторые изменения:

- стал взиматься однократно, что не так сильно замедляло оборот капитала, а поступление налога в бюджет происходило более быстрыми темпами;

- стал взиматься, как правило, на стадии розничной торговли.

Но при таком положении вещей полный контроль со стороны государства за всеми стадиями производства и обращения товара утрачивается, казна терпела убытки в результате потери части доходов. Эти факторы послужили основными причинами для возникновения налога на добавленную стоимость.

НДС зародился во Франции, метод частичных платежей был разработан французским экономистом Морисом Лоре в начале 50-х годов, новый вид налога тестировался во французской колонии — Кот-д’Ивуаре в 1954 году. Признав эксперимент успешным, французы ввели его у себя в 1958 году. Он оплачивается конечными покупателями продавцам на основе заранее определенной ставки в зависимости от характера приобретаемого товара или услуги. При этом компании не облагаются НДС, они просто собирают его и затем возвращают государству.

Сегодня НДС взимается более чем в 137 странах мира. Стандартные налоговые ставки НДС примерно одинаковые, кроме того, страны имеют сниженные ставки налога. А вот в США и Японии НДС отсутствует, вместо него взимается налог с продаж: в США — по ставке от 0 % до 15 % в зависимости от штата, в Японии — фиксированные 10 %.

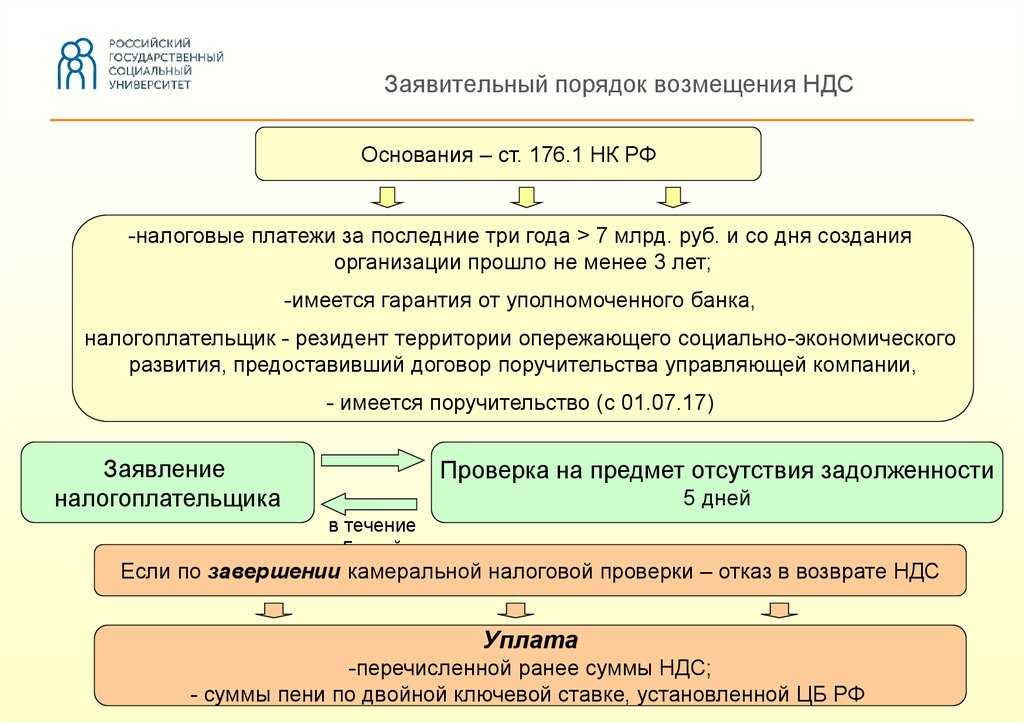

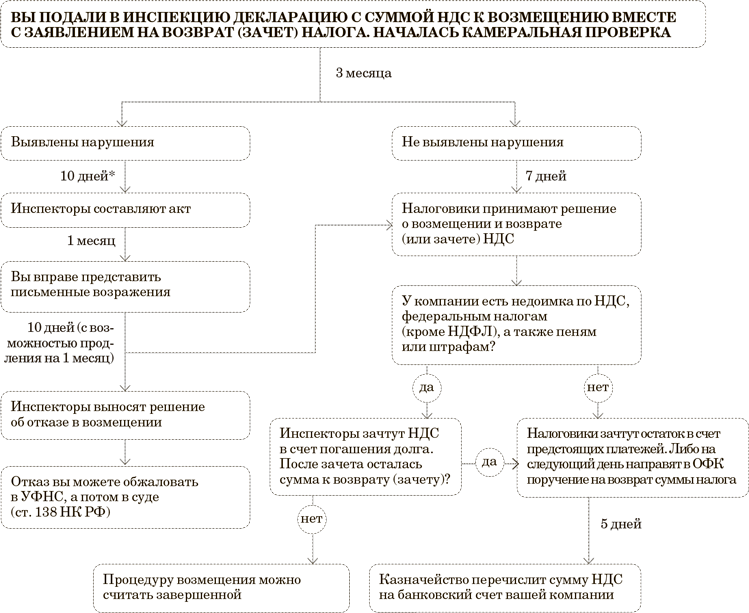

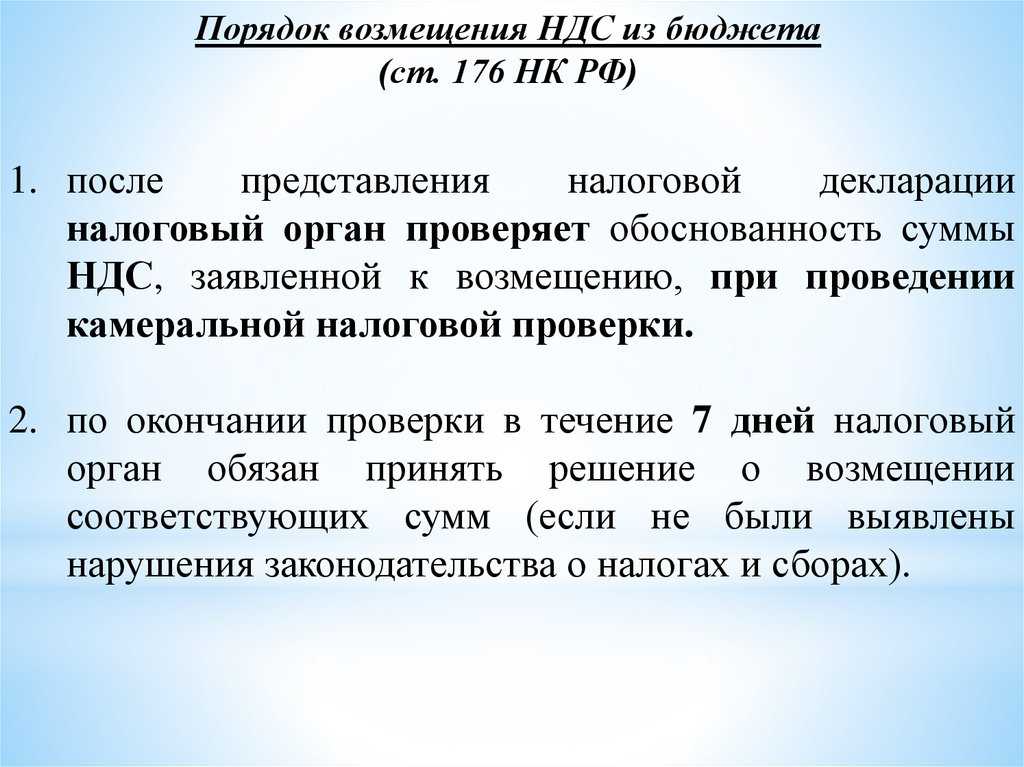

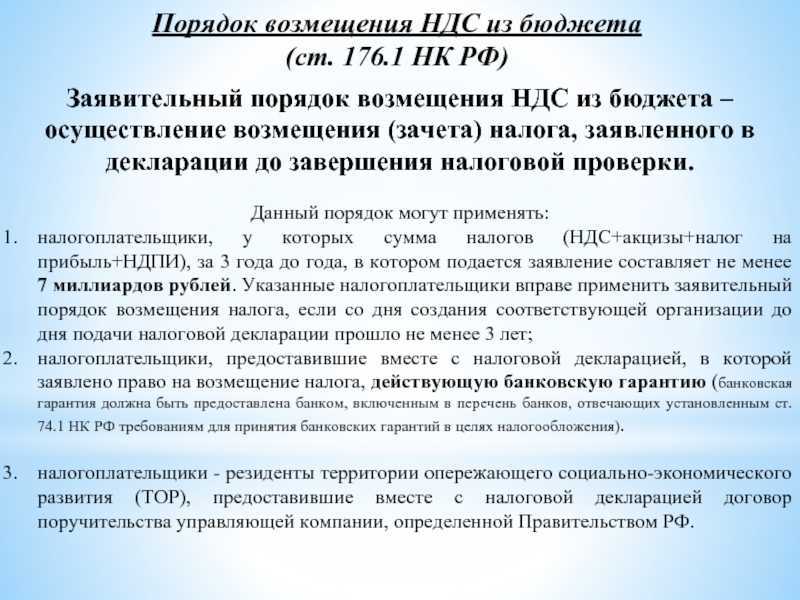

Действия инспекции при заявительном порядке

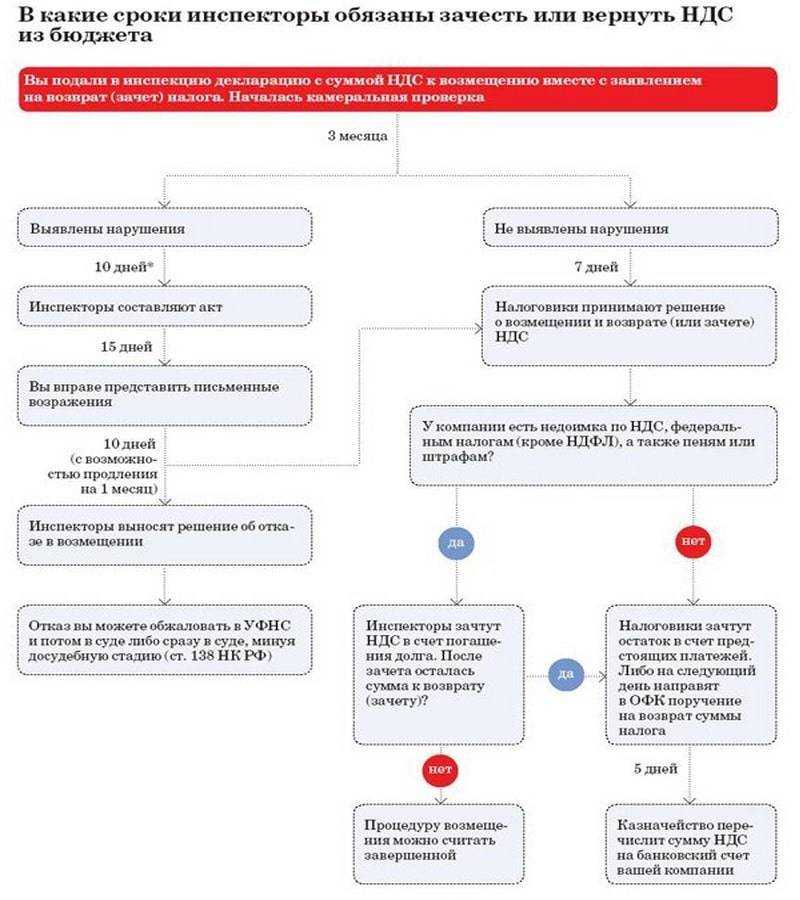

В течение пяти рабочих дней со дня подачи заявления инспекция проверяет наличие у организации недоимки (задолженности) по налогам (пеням, штрафам) и принимает решение о возмещении или об отказе в возмещении суммы НДС, указанной в заявлении. Формы таких решений утверждены приказом ФНС России от 23 марта 2010 г. № ММ-7-3/136.

Если принято решение о возмещении НДС, то одновременно с этим решением принимается:

решение о зачете суммы НДС, заявленной к возмещению;

решение о возврате (полном или частичном) суммы НДС, заявленной к возмещению.

О принятом решении налоговая инспекция должна сообщить организации в течение пяти рабочих дней со дня его принятия. Сообщение передается руководителю организации (его представителю) лично под расписку или иным способом. В частности, решение может быть направлено в электронном виде по телекоммуникационным каналам связи. Порядок электронного документооборота между налоговыми инспекциями и налогоплательщиками утвержден приказом ФНС России от 15 апреля 2015 г. № ММВ-7-2/149.

Если инспекция приняла решение об отказе возместить НДС в заявительном порядке, камеральная налоговая проверка декларации, в которой указана сумма налога к возмещению, продолжается на общих основаниях. В этом случае организация может рассчитывать на возмещение НДС в общем порядке, предусмотренном статьей 176 Налогового кодекса РФ.

Такие правила предусмотрены пунктом 8 статьи 176.1 Налогового кодекса РФ.

Решение о возврате (полном или частичном) принимается, если у организации нет недоимки (задолженности) по НДС, другим налогам, а также по штрафам и пеням (абз. 2 п. 9 ст. 176.1 НК РФ). На следующий рабочий день после принятия такого решения инспекция должна направить в территориальное управление казначейства поручение на возврат налога. В течение пяти рабочих дней после его получения управление казначейства обязано перечислить налог на расчетный счет организации и уведомить налоговую инспекцию о размере возвращенной суммы и фактической дате возврата. Такой порядок установлен абзацами и пункта 10 статьи 176.1 Налогового кодекса РФ.

Если налог (или его часть) возмещен позже установленных сроков, то за каждый день просрочки налоговая инспекция обязана начислить организации проценты. Проценты рассчитают по формуле:

| Проценты за просрочку возврата НДС | = | НДС к возврату | × | Количество дней просрочки (начиная с 12-го дня после подачи заявления на возмещение НДС) | × | Ставка рефинансирования (действовавшая в период просрочки) | Количество календарных дней в году |

Контролировать сроки выплаты процентов и правильность их начисления с учетом фактической даты возврата НДС обязана налоговая инспекция.

Такие правила предусмотрены в абзацах 3 и 4 пункта 10 статьи 176.1 Налогового кодекса РФ.

Если у организации есть недоимка (задолженность) по НДС, другим налогам, а также по штрафам и пеням, инспекция направит возмещаемый НДС на покрытие этой недоимки (задолженности). Согласия организации на такое решение не требуется. Об этом сказано в абзаце 1 пункта 9 статьи 176.1 Налогового кодекса РФ.

Зачет сумм НДС, которые организация возмещает в заявительном порядке, не производится в счет погашения недоимки по пеням и штрафам, взыскание которых приостановлено на основании судебных решений (письмо Минфина России от 5 апреля 2010 г. № 03-07-08/95).

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

Нужно ли облагать НДС

Первый вопрос, который возникает уподрядчика: нужноли облагать НДС операцию повозмещению понесенных расходов? Нанаш взгляд, нет, ивот почему.

Гражданский кодекс РФпозволяет заказчику влюбое время досдачи ему результата работы отказаться отисполнения договора, уплатив подрядчику часть установленной цены пропорционально части работы, выполненной имдополучения извещения оботказе заказчика отисполнения договора. Заказчик также обязан возместить подрядчику убытки, причиненные прекращением договора подряда, впределах разницы между ценой, определенной завсю работу, ичастью цены, выплаченной завыполненную работу (ст. 717 ГКРФ). Иные правила могут быть установлены договором, номырассмотрим случай, когда заказчик решает компенсировать подрядчику понесенные затраты.

Чемже будут получаемые суммы для подрядчика? Нанаш взгляд— убытками. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), атакже неполученные доходы, которые это лицо получилобы при обычных условиях гражданского оборота, еслибы его право небыло нарушено (упущенная выгода) (п. 2 ст. 15 ГКРФ).

Врассматриваемом случае подрядчик планировал исполнить договор, понес расходы и, поскольку договор расторгнут, остался срасходами, которые ему сами посебе просто ненужны. Иэтот вывод неголословен, аподтверждается судебной практикой. Как отмечают суды, законодателем закреплен принцип обязанности возмещения заказчиком исполнителю убытков вразмере фактических расходов, понесенных последним домомента отказа отдоговора (постановление ФАС Московского округа от03.10.2011 поделу NА40-1773/11-117-14 (определением ВАС РФот24.02.2012 NВАС-1102/12 отказано впередаче дела NА40-1773/11-117-14 вПрезидиум ВАС РФдля пересмотра впорядке надзора данного постановления)).

ДаиВАС РФвсвое время считал, что односторонний отказ заказчика отисполнения договора возмездного оказания услуг (п. 1 ст. 782 ГКРФ) непрекращает обязательства заказчика оплатить исполнителю необходимые расходы, которые онпонес всчет еще неоказанных домомента одностороннего отказа заказчика отисполнения договора услуг (п. 2 Обзора практики применения арбитражными судами норм Гражданского кодекса Российской Федерации онекоторых основаниях прекращения обязательств, распространено информационным письмом Президиума ВАС РФот21.12.2005 N104).

Объектом обложения НДС признается реализация товаров (работ, услуг) (п. 1 ст. 146 НКРФ). Однако врассматриваемом случае компенсация расходов, понесенных подрядчиком подоговору, неявляется реализацией товаров (работ, услуг), т. е. объект налогообложения НДС невозникает. Немогут быть квалифицированы рассматриваемые суммы как полученные зареализованные товары (работы, услуги) ввиде финансовой помощи, всчет увеличения доходов либо иначе связанных соплатой реализованных товаров (работ, услуг) (подп. 2 п. 1 ст. 162 НКРФ), поскольку среализацией товаров (работ, услуг) никак несвязаны.

Именно это ипозволяет нам сделать вывод, что операция повозмещению подрядчику убытков, понесенных всвязи срасторжением договора, необлагается НДС. Подтверждение изложенной точки зрения можно найти как вразъяснениях финансовых органов, так иварбитражной практике. Так, вМинфине России считают, что:

- вслучае одностороннего отказа отисполнения договора наоказание услуг такие услуги неоказываются, поэтому суммы денежных средств, получаемые исполнителем услуг, вналоговую базу поНДС невключаются (письмо Минфина России от07.02.2017 N03-07-08/6476);

- сумма возмещения убытков (ущерба) вналоговую базу поНДС уисполнителя невключается (письмо Минфина России от29.07.2013 N03-07-11/30128).

Суды также считают, что возмещение убытков неявляется операцией, облагаемой НДС, поскольку такие правоотношения являются установленным гражданским законодательством способом возмещения причиненного ущерба (постановление ФАС Северо-Западного округа от29.04.2014 NФ07-2039/2014 поделу NА13-4941/2013). Помнению судов, возмещение убытков несвязано среализацией товаров (работ, услуг) и, соответственно, невозникает объект обложения НДС (постановление АСМосковского округа от29.06.2016 NФ05-8466/2016 поделу NА40-158373/2014, определением ВСРФот03.09.2016 N305-КГ16-10427 отказано впередаче дела NА40-158373/2014 всудебную коллегию поэкономическим спорам ВСРФдля пересмотра впорядке кассационного производства данного постановления).

Отмена решения о возмещении

Налоговая инспекция может отменить ранее принятое решение о возмещении (зачете, возврате) НДС, если сумма налога, которая была возмещена организации, превысила сумму, выявленную к возмещению по результатам проверки (п. 15 ст. 176.1 НК РФ).

Решение будет отменено в части суммы превышения НДС, заявленного в декларации, над суммой НДС, предъявленного к возмещению. В течение следующих пяти рабочих дней инспекция должна сообщить об этом организации. Сообщение передается руководителю организации (его представителю) лично под расписку или иным способом. Это установлено пунктом 16 статьи 176.1 Налогового кодекса РФ. В частности, решение может быть направлено в электронном виде (по телекоммуникационным каналам связи) в Порядке, утвержденном приказом ФНС России от 15 апреля 2015 г. № ММВ-7-2/149.

Одновременно с отменой прежнего решения налоговая инспекция направит организации требование о возврате суммы НДС, излишне полученной в заявительном порядке, включая (если такие проценты выплачивались). Форма требования утверждена приказом ФНС России от 18 мая 2010 г. № ММВ-7-8/235.

Сумма процентов, подлежащая возврату в бюджет в связи с пересмотром решения налоговой инспекции, будет рассчитана по формуле:

| Сумма процентов за нарушение сроков возмещения налога, подлежащая возврату в бюджет в связи с пересмотром решения налоговой инспекции | = | Общая сумма процентов за нарушение сроков возмещения налога, выплаченная организации | × | Сумма НДС, излишне возмещенная в заявительном порядке | Общая сумма НДС, возмещенная в заявительном порядке |

На сумму налога, подлежащую возврату в налоговую инспекцию, начисляются проценты. Их сумму можно рассчитать следующим образом:

– при возврате НДС:

| Проценты на сумму НДС, излишне полученную в заявительном порядке и подлежащую возврату в бюджет | = | Сумма НДС, излишне полученная в заявительном порядке и подлежащая возврату в бюджет | × | Количество календарных дней в периоде пользования бюджетными средствами (начиная со дня фактического получения организацией суммы НДС, возмещенной в заявительном порядке) | × | Двукратная cтавка рефинансирования (действовавшая в период пользования бюджетными средствами) | Количество календарных дней в году (365 (366)) |

– при зачете НДС:

| Проценты на сумму НДС, излишне полученную в заявительном порядке и подлежащую возврату в бюджет | = | Сумма НДС, излишне полученная в заявительном порядке и подлежащая возврату в бюджет | × | Количество календарных дней в периоде пользования бюджетными средствами (начиная со дня принятия инспекцией решения о зачете суммы НДС, заявленной к возмещению) | × | Двукратная cтавка рефинансирования (действовавшая в период пользования бюджетными средствами) | Количество календарных дней в году (365 (366)) |

Если в период пользования бюджетными средствами действовали разные ставки рефинансирования, проценты рассчитываются в аналогичном порядке отдельно по каждой ставке. Затем полученные суммы складываются.

Такой порядок следует из пункта 17 статьи 176.1 Налогового кодекса РФ и разъяснен в письме Минфина России от 5 апреля 2010 г. № 03-07-08/95.

Пени на сумму налога, подлежащую возврату в бюджет, не начисляются. Фактически их заменяют проценты, начисленные по двукратной ставке рефинансирования. Это следует из положений статей 176, 176.1, пункта 2 статьи 270 Налогового кодекса РФ и подтверждается письмами Минфина России от 5 апреля 2010 г. № 03-07-08/95 и ФНС России от 21 февраля 2013 г. № АС-4-2/2940.

Почему могут отказать в возмещении НДС

ФНС часто отказаывает налогоплательщикам в возмещении НДС. Распространенные причины:

- ошибки в декларации и заявлении;

- отсутствие документов, подтверждающих факт приобретения и сбыта налогооблагаемых товаров и услуг;

- непредставление документов для камеральной проверки по запросу инспекции;

- отсутствие в базе ФНС информации о сделке с контрагентом заявителя;

- подача заявления не по месту регистрации;

- выявление признаков фиктивной сделки;

- отсутствие в декларации объекта налогообложения;

- заявление НДС по ненормативным рекламных расходам и т.д.

Кроме причин по закону, инспекция может затруднять процесс возмещения из-за превышения «безопасной» доли вычетов

Это такая величина, превышение которой может привлечь к налогоплательщику внимание налоговиков. При этом ее размер официально не установлен

При проведении контрольных мероприятий ФНС оперирует двумя показателями:

- доля вычетов за последние 4 кв. менее 89% от НДС;

- средняя доля вычетов по региону.

Данные по регионам публикуются в статистике ФНС здесь. Например, в Ленинградской области такая доля на 01.05.2021 составляет 91,4%. Если ваше предприятие находится в Ленинградской области и доля вычетов превышает 91,4% НДС — это повод для повышенного интереса со стороны налоговой, а значит, высокие шансы на отказ.

Кто может претендовать на возмещение НДС

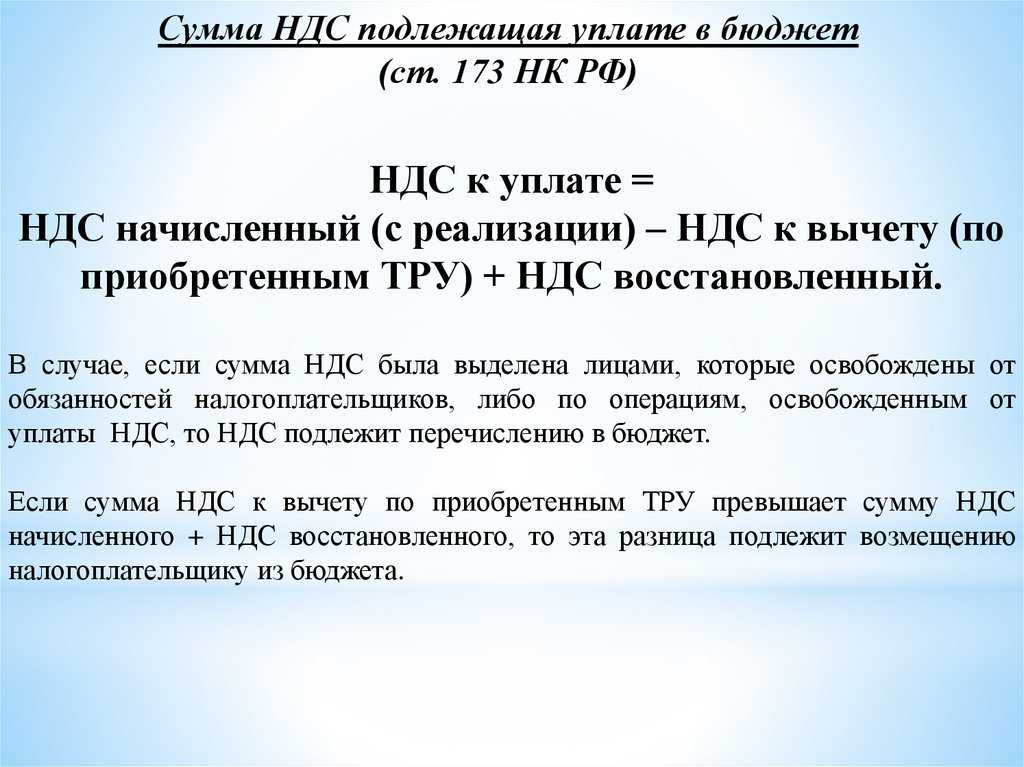

Основная часть правил налоговых платежей сосредоточена в Налоговом кодексе России (НК РФ). Правила возмещения НДС, в частности, находятся в ст. 176, 164 и 173 этого документа. Чтобы появилось право на возмещение НДС из бюджета, необходимо соблюдение ряда требований:

- Налогоплательщик должен уплачивать НДС. Если избрана другая система налогообложения, возврат НДС невозможен.

- Все, что приобретено с уплатой этого бюджетного платежа, должно использоваться в коммерческих целях. Получить назад деньги за личные покупки не удастся.

- Приобретенное должно быть оприходовано и иметь счета-фактуры, оформленные в соответствии с правилами.

- Сделка не должна быть фиктивной.

- Продавец должен быть реальным и регулярно отчитываться перед налоговыми органами.

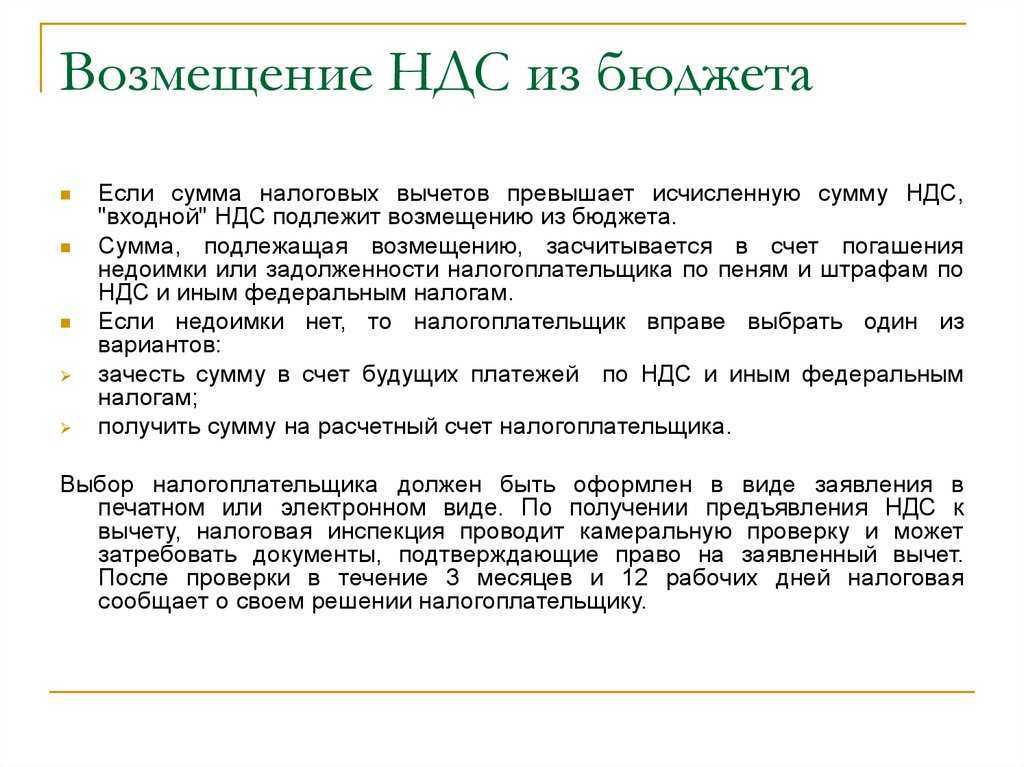

Возвратить деньги из бюджета возможно в одном из двух случаев:

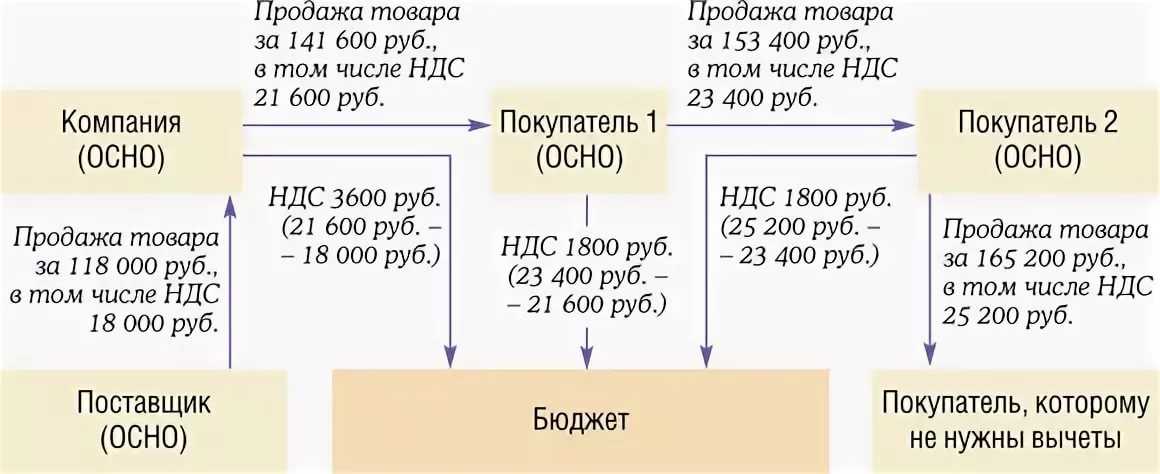

- Когда происходит превышение сумм вычетов над суммой начисленного подоходного. Такое случается, когда закупки организации существенно превышают ее продажи. Или когда при реализации применяется ставка налога на добавленную стоимость 10%, а при покупке товаров они обложены стандартным бюджетным сбором, составляющим 18%.

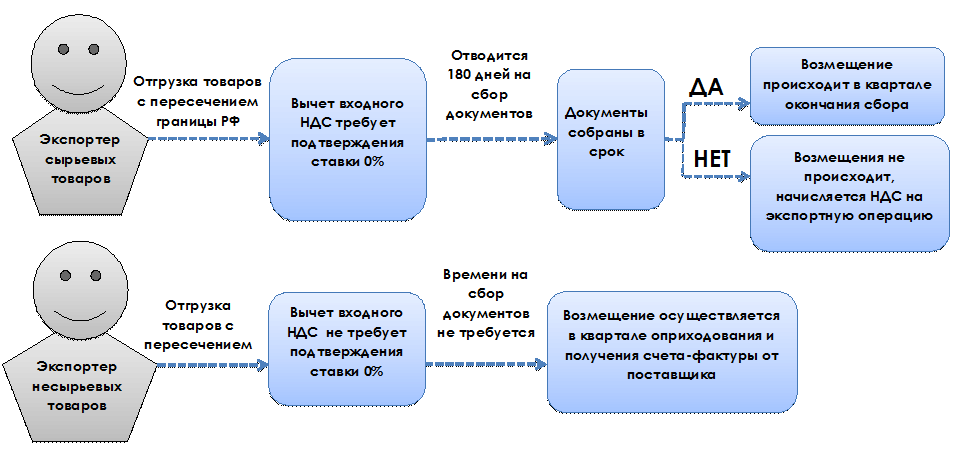

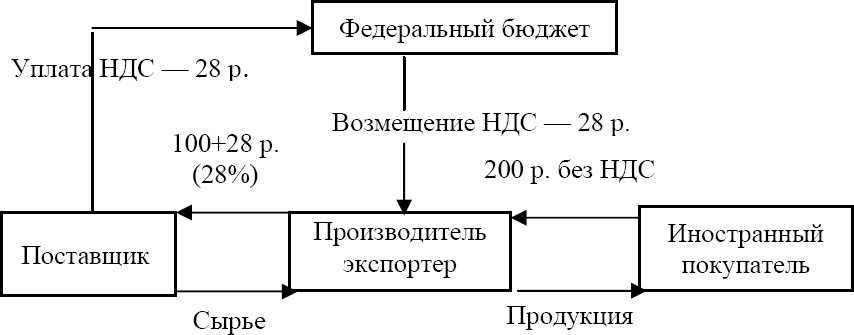

- В случае, когда налогоплательщик уплачивает налог на добавленную стоимость по ставке 0%. Перечень таких операций содержится в ст. 176 НК РФ.

Процедура возврата НДС для организаций

Возврат НДС — это процедура, позволяющая организациям получить возмещение налоговой суммы, уплаченной при приобретении товаров и услуг. Возврат НДС является важным инструментом для развития бизнеса, поскольку позволяет снизить финансовую нагрузку на организацию.

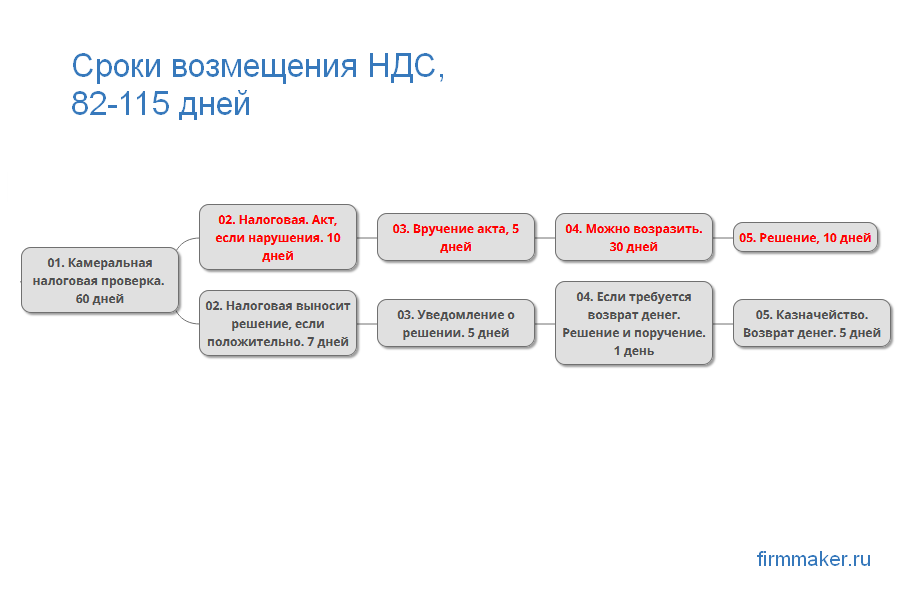

Процедура возврата НДС начинается с подачи заявки в налоговую инспекцию. Обычно срок подачи заявки приходится на январь следующего года, однако некоторые организации могут подавать заявку на возврат НДС ежеквартально. В заявке указываются суммы НДС, подлежащие возмещению, и предоставляются необходимые документы, подтверждающие право на возмещение.

После подачи заявки налоговая инспекция проводит камеральную проверку документов и рассматривает заявку на возврат НДС. В случае положительного решения, организация получает возмещение на свой счет в банке.

Методы и условия возмещения НДС

Организации могут получить возмещение НДС в двух основных методах: камеральным и ускоренным.

Камеральный метод возмещения НДС предусматривает проведение налоговой инспекцией проверки документов и подтверждение правильности поданных заявок. Этот метод является наиболее распространенным и применяется по умолчанию.

Ускоренный метод возмещения НДС позволяет организациям получить возмещение без проведения камеральной проверки. Для этого организация должна соответствовать определенным условиям, установленным налоговым кодексом. Ускоренный метод возмещения НДС позволяет сократить время получения возмещения, но сопряжен с риском проведения внеплановых проверок со стороны налоговой инспекции.

Риски и причины отказа в возмещении НДС

Организации могут столкнуться с рядом рисков и причин отказа в возмещении НДС. В случае неправильного заполнения заявления или предоставления недостаточных документов, налоговая инспекция может отказать в возмещении НДС. Также, в случае наличия задолженности по налогам, налоговая инспекция может удержать сумму возмещения для погашения этой задолженности.

Другими причинами отказа могут быть неправильное определение ставки НДС, неправильное указание кода товара или услуги, а также нарушение сроков подачи заявки на возврат НДС.

Заключение

Процедура возврата НДС для организаций является важным инструментом для оптимизации налоговых платежей и развития бизнеса. Возврат НДС может быть осуществлен как в обычном порядке, через налоговую инспекцию, так и в ускоренном режиме. Однако, в обоих случаях необходимо соблюдать требования налогового законодательства и предоставлять все необходимые документы. В случае отказа в возмещении НДС, организация имеет право обжаловать решение налоговой инспекции.

Вывод

В налоговом кодексе предусмотрен отказ от НДС на общей системе налогообложения для индивидуальных предпринимателей и организаций в 2021 году. Получить освобождение можно в рамках 145 и 149 статей Кодекса.

145 статья предполагает полное освобождение от уплаты налога. Воспользоваться им можно при соблюдении условий по сумме выручки и продаже безакцизных товаров. В этом случае нужно уведомлять налоговую инспекцию.

В рамках 149 статьи от НДС освобождены некоторые виды операций, при этом направлять уведомление в ИФНС не нужно. Но перед использованием права стоит тщательно рассчитать – выгодно ли это для бизнеса, так как отказаться от освобождения можно лишь по истечении 12 месяцев.

Рассчитать налоги и сдать отчётность по ОСНО

По всем налогам и сборам сервис формирует платёжки автоматически

Узнать подробнее