Какую отчетность сдает ООО без работников?

Отсутствие работников не освобождает от сдачи бухгалтерской отчетности и отчетов по выбранному режиму налогообложения. Все ООО, попадающие под критерии малого бизнеса, могут сдавать упрощенную бухгалтерскую отчетность, которая сдается в те же сроки, что и полная, то есть до 31 марта года, следующего за отчетным.

Налоговая отчетность ООО без работников включает в себя те же декларации, что и отчетность ООО с сотрудниками:

Эти отчеты сдаются в ФНС по месту регистрации ООО. Если вам удобнее сдавать отчетность онлайн, не выходя из дома, это можно делать в веб-сервисе Контур.Бухгалтерия. Сервис сформирует отчеты автоматически на основе данных бухгалтерского и налогового учета, проведет проверку, вам останется только нажать кнопку отправки. После этого сервис сообщит о приеме отчетов в контролирующих органах.

Нужно ли подавать СЗВ-М на учредителей, не являющихся сотрудниками?

А нужно ли включать в СЗВ-М учредителей, которые не являются работниками предприятия? Разумеется, подразумеваются не юрлица, а физические. Несмотря на то, что ПФР ранее разъяснял (Письмо № ЛЧ-08-26/9856 от 13.07.16 г.), что отчетность по застрахованным гражданам подается только при подписании с ними ТД или ГПД, в связи с недавними поправками ситуация изменилась.

Это важно знать: Юридические основания прекращения трудового договора

Даже если с учредителем не заключено никаких договоров, отчитаться работодателю все равно придется. Впервые подается СЗВ-М за март 2020 г. на директора-учредителя, включая лиц, с которыми не оформлены трудовые взаимоотношения. Следовательно, безопаснее для предприятий подавать сведения по всем учредителям бизнеса. Факт того, заключен ТД или нет, выплачивается вознаграждение или не выплачивается, более не важен. По крайней мере до того, как ПФР не изменит свою позицию на эту тему.

Когда единственный учредитель в ООО одновременно является директором своей компании

Не всегда разные предприятия имеют огромный штат сотрудников. Нет на них отделов кадров, бухгалтерии на 20 человек, медпункта. Зачастую сам учредитель ООО исполняет обязанности Генерального Директора (ГД). Да ещё и главного бухгалтера заодно. Поговорим сегодня именно о такой ситуации. Узнаем вместе, что нужно сдавать, какие формы отправлять, дабы не было неприятностей с разного рода проверяющими органами.

Самые главные вопросы, которые возникают в таких ситуациях, это какие налоги нужно платить. Особенно если не ведётся никакая хозяйственная деятельность. Может открыли в надежде на выигрыш в тендере по реновации столицы, но что-то пошло не так. Тендер отдали другим. Одним словом отчёты «нулевые». Разберём внимательно эту тему.

Крайне важно: если директором предприятия является его единоличный учредитель, то сам себе начислять зарплату он не должен. Это связано с действующим на территории РФ трудовым законодательством

Любой человек не может заключить сам с собой трудовой договор. А ведь именно в нём, прописаны все моменты про выполняемую работу и соответствующую ей заработную плату. А если мы не получаем зарплату, то следовательно не имеем дохода. Нет дохода — нет необходимости платить с него разнообразные взносы в ФСС, ПФР, ФОМС и НДФЛ. Поэтому смело не платим никакие взносы, налоги

Это связано с действующим на территории РФ трудовым законодательством. Любой человек не может заключить сам с собой трудовой договор. А ведь именно в нём, прописаны все моменты про выполняемую работу и соответствующую ей заработную плату. А если мы не получаем зарплату, то следовательно не имеем дохода. Нет дохода — нет необходимости платить с него разнообразные взносы в ФСС, ПФР, ФОМС и НДФЛ. Поэтому смело не платим никакие взносы, налоги.

Предлагаем Вашему вниманию небольшое видео на нашу сегодняшнюю тему «Трудовой договор с директором – единственный учредителем»:

Ещё одно ознакомительное видео на нашу тему:

Какие отчёты необходимо сдавать директору-учредителю ООО в одном лице

Несмотря на то, что можно не платить налоги, сдачу отчётности никто ещё не отменил. Посмотрим какие же именно формы необходимо сдавать в такой ситуации. Если Вы являетесь директором-учредителем, у Вас нет нанятых работников, то всё равно придётся посетить следующие организации:

- нужно будет сдавать нулевой РВС-1 в ПФР. Срок его сдачи — 45 дней после завершения квартала;

- также сдаём «нулевой» отчёт в ФСС. Срок сдачи — каждый квартал, в течении последующих 20 дней;

- бланк с прочерками по НДФЛ тоже ежеквартально до 20-го числа следующего месяца;

- отчёт по ССЧ сдаём раз в год до 20 января следующего года;

- согласно письму ПФР за № ЛЧ-08-19/10581 от 27.07.2016 года, отчёт в ПФР СЗВ-М (ежемесячный отчет по работникам) можно не сдавать.

Считаем своим долгом напомнить, что таким образом сдаются отчёты если на предприятии нет нанятых работников. Если есть хоть 1, то отчёты нужно сдавать все уже заполненными. Но себя, как работника, в них не учитываем. Уже немного легче стало предпринимателям. Хотя много ещё оставшихся с советских времён никому не нужных статистических данных необходимо заполнять, сдавать. Возможности сдачи некоторых видов при помощи интернета — заметно упростили работу тысячам бухгалтеров и предпринимателям.

Если в компании (ООО, организации, фирме, предприятии) несколько учредителей

Если в создании предприятия принимало участие несколько учредителей и один из них стал директором, то ситуация в корне меняется. С Генеральным Директором необходимо будет заключить Трудовой Договор. Он становится нанятым работником с вытекающими последствиями. Т. к. он теперь является штатной единицей, то ему необходимо выплачивать заработную плату, отчислять с неё отчёты.

Узнать побольше о том, какие действия необходимо производить при оформлении на работу директора, Вы сможете ЗДЕСЬ. Там же находится типовой образец приказа о назначении на должность.

Если остались вопросы, то смело задавайте их. Постараемся оперативно на них реагировать, быстро отвечать по мере сил и возможностей.

Может ли ООО функционировать без работников

В организации может не быть бухгалтера, менеджера по продажам и других наемных сотрудников. Но если в договорах и отчетах компании стоят подписи, должен быть тот, кто их подписывает.

Еще при регистрации ООО учредители должны выбрать единоличный исполнительный орган — директора. Даже если ООО создается с минимальным уставным капиталом, не имеет ни одного сотрудника и вообще не начало работать, директора надо выбрать сразу. Сведения о нем попадают в ЕГРЮЛ и хранятся там все время работы организации. Если общество остается без гендиректора, то в реестре оказываются неверные сведения — их надо сразу заменить на данные нового исполнительного органа, просто зачеркнуть старые сведения не получится.

Бывает, что у ООО один учредитель, который одновременно является руководителем организации. Заключать с ним трудовой договор не обязательно, достаточно решения единственного участника о назначении себя директором и приказа о вступлении в должность (письма Минтруда России от 24.03.2020 № 14-2/В-293, Роструда от 06.03.2013 № 177-6-1). Но наличие трудового договора поможет избежать лишних вопросов от ГИТ и ФНС. Тем более, судя по судебной практике, отсутствие трудового договора с директором-единственным участником не означает отсутствие трудовых отношений. То есть учредитель все же будет считаться сотрудником (определение Верховного Суда от 21.10.2019 № 78-КГ19-33, постановление Восьмого кассационного суда от 29.06.2020 № 16-3609/2020).

Еще один важный вопрос — надо ли платить директору-учредителю зарплату. Это также повлияет на количество отчетов организации. Если трудового договора нет, зарплату можно не платить. По мнению налоговой, учредитель может сам решать, хочет ли он получать деньги. Он может написать заявление и отказаться от вознаграждения (постановление Девятого арбитражного апелляционного суда от 20.12.2018 № 09 АП-48934/2018). ГИТ при наличии трудового договора и отсутствии зарплаты иногда выписывает штрафы, но в такие ООО инспекторы практически не приходят — директоры не жалуются сами на себя.

Подводя итог, вопрос о возможности существования ООО без работников пока не закрыт. У контролирующих органов и судов периодически возникают противоречия. Но всегда безопаснее сдать чуть больше отчетов и заплатить чуть больше денег в бюджет. Это поможет избежать проблем.

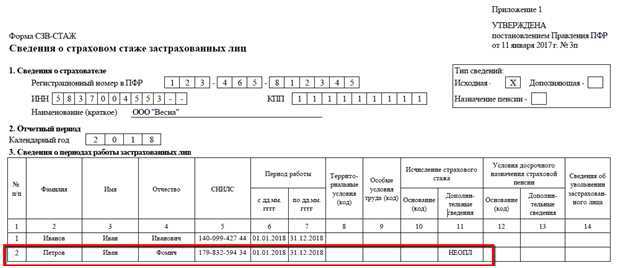

Суммированный учет рабочего времени

Разберем здесь два примера.

Пример 1.

Сотрудник Петров И. И. работает 2/2. Необходимо ввести график работы.

Способ заполнения графика проставляем «по циклам производственной длины». Обязательно проставим флаг «Суммированный учет рабочего времени» и выберем, по какому графику будет определяться норма при подсчете переработок.

В расписании работы укажем цикл производственной длины. Наш сотрудник работает 2/2, это означает, что цикл будет составлять 4 дня. Нажмем «ОК».

Согласно ТК РФ, сверхурочную работу оплачивают по повышенному тарифу. По желанию сотрудника можем предоставить отгул. Для этого нужны следующие настройки.

В настройке расчета зарплаты обратимся к настройке состава начислений и удержаний, в учете отсутствий проставим флаг «Отгул».

Отгулы и регистрация переработок в «1С:ЗУП»

Документ «регистрация переработок в «1С:ЗУП»

Чтобы предоставить отгул сотруднику, введем документ «Отгул».

Начислим зарплату документом «Начисление зарплаты и взносов».

Настройка состава начислений и удержаний в программе

Пример 2.

Сотрудники работают по сменному графику, который предполагает работу с 6:00 до 6:00 утра с общей длительностью цикла – 4 дня.

- Первый день = с 6:00 до 22:00 (явка 14 часов) и с 22:00 до 24:00 (2 часа ночного времени).

- Второй день = с 00:00 до 6:00 (6 часов ночного времени).

Составим график работы сотрудника первой смены. В изменении свойства графика проставляем способ заполнения графика – по циклам. Проставим флаг, что это суммированный учет рабочего времени.

Обратите внимание, что этот график только для одной смены, для другой – необходимо создавать свой. График работы по сменам в «1С:ЗУП»

График работы по сменам в «1С:ЗУП»

График для второй смены аналогичен первому графику смены.

График работы в ночные смены в «1С:ЗУП»

График работы с ночной сменой в «1С:ЗУП»

Может ли существовать ООО без работников

В компании не обязательно должны быть наемные сотрудники. Но, по мнению юристов, остается хотя бы директор. Кто-то ведь должен подписывать отчетность и заключать договоры. По этой логике, если есть подпись директора, значит он должен числиться сотрудником организации и получать зарплату. Когда организация не функционирует, директора можно отправить в отпуск или устроить на полставки, чтобы сэкономить на зарплате.

Более интересна ситуация, когда руководит организацией тот же человек, который ее основал. Обязательно ли заключать трудовой договор с единственным учредителем компании, который собирается выполнять функции директора? Если да, то существование ООО без работников невозможно в принципе. Вопрос о трудовом договоре с руководителем-собственником вызывает споры уже 20 лет. Подход контролирующих органов к ответу на этот вопрос неоднозначный.

Аналогичную точку зрения позже высказало и вышестоящее по отношению к Роструду Минздравсоцразвития. Однако, не прошло и года, как министерство передумало, и в письме от 2010 года оно высказало обратную позицию. Теперь этого министерства вовсе не существует.

По последним разъяснениям Минтруда и Роструда, заключать с единственным учредителем трудовой договор не обязательно, достаточно его решения о выборе директора в своем лице и приказа о назначении (Письма Минтруда России от 24.03.2020 № 14-2/В-293, Роструда от 06.03.2013 №177-6-1).

Почему не бывает ООО без сотрудников

Если с ИП все понятно — он один, и себя за работника не считает —, то ООО не может обойтись без сотрудника, им будет, как минимум, директор. Но, допустим, что наш директор — альтруист и готов не платить себе зарплату, какие отчеты ему нужно сдать и будут ли какие-то трудности?

Даже если не будет претензий от налоговых органов и не пугает отсутствие соцпакета, то невыплата зарплаты означает, что можно не сдавать только один отчет — расчет 6-НДФЛ. РСВ и СЗВ-М подавать нужно, как и форму 4-ФСС.

СЗВ-М ежемесячная форма, РСВ и 4-ФСС подаются каждый квартал. Готов ли руководитель отвозить регулярно отчеты в налоговую, Пенсионный фонд и Фонд сострахования лично или отправлять их почтой? Может все же проще подключить электронную отчетность?

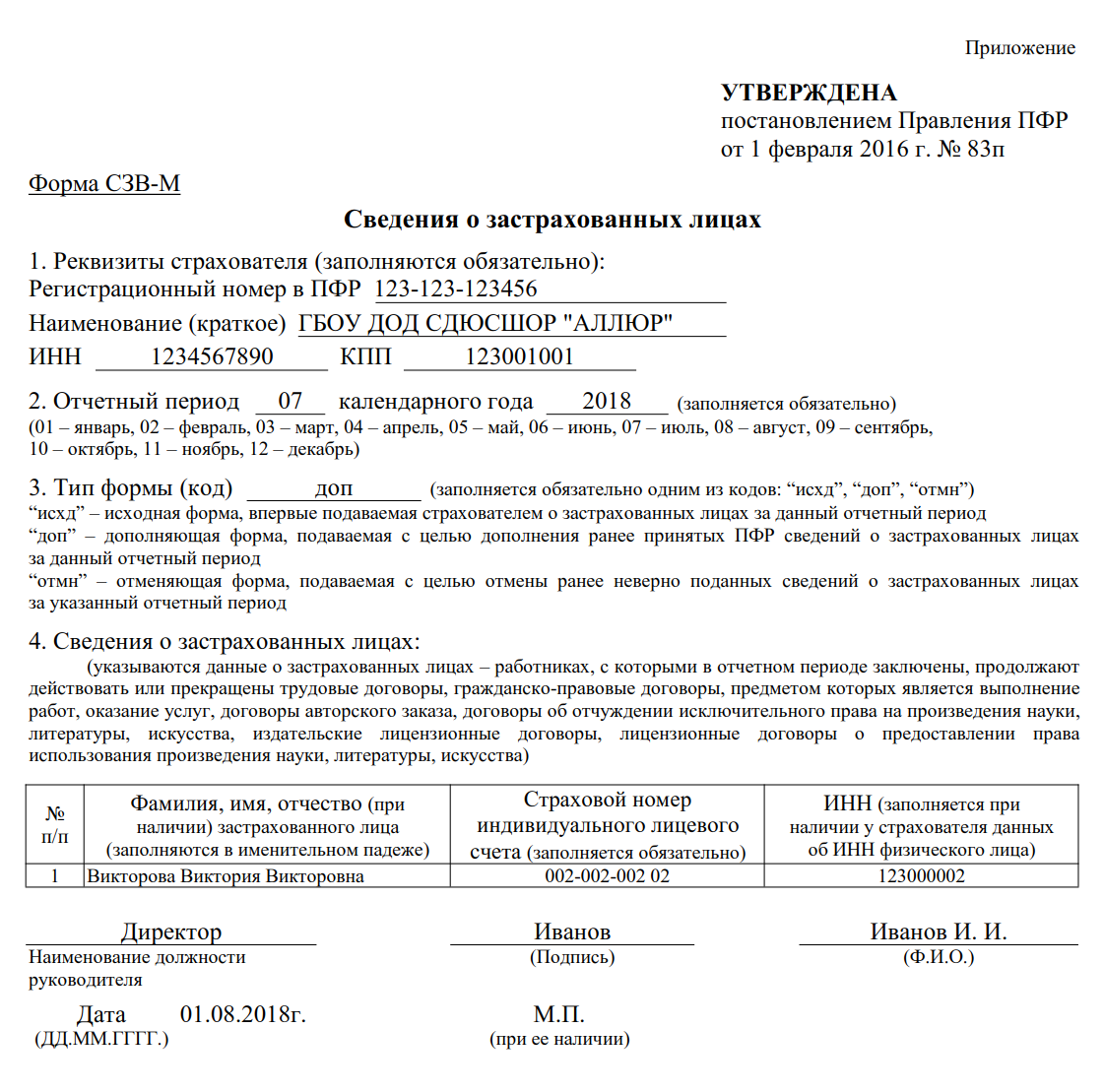

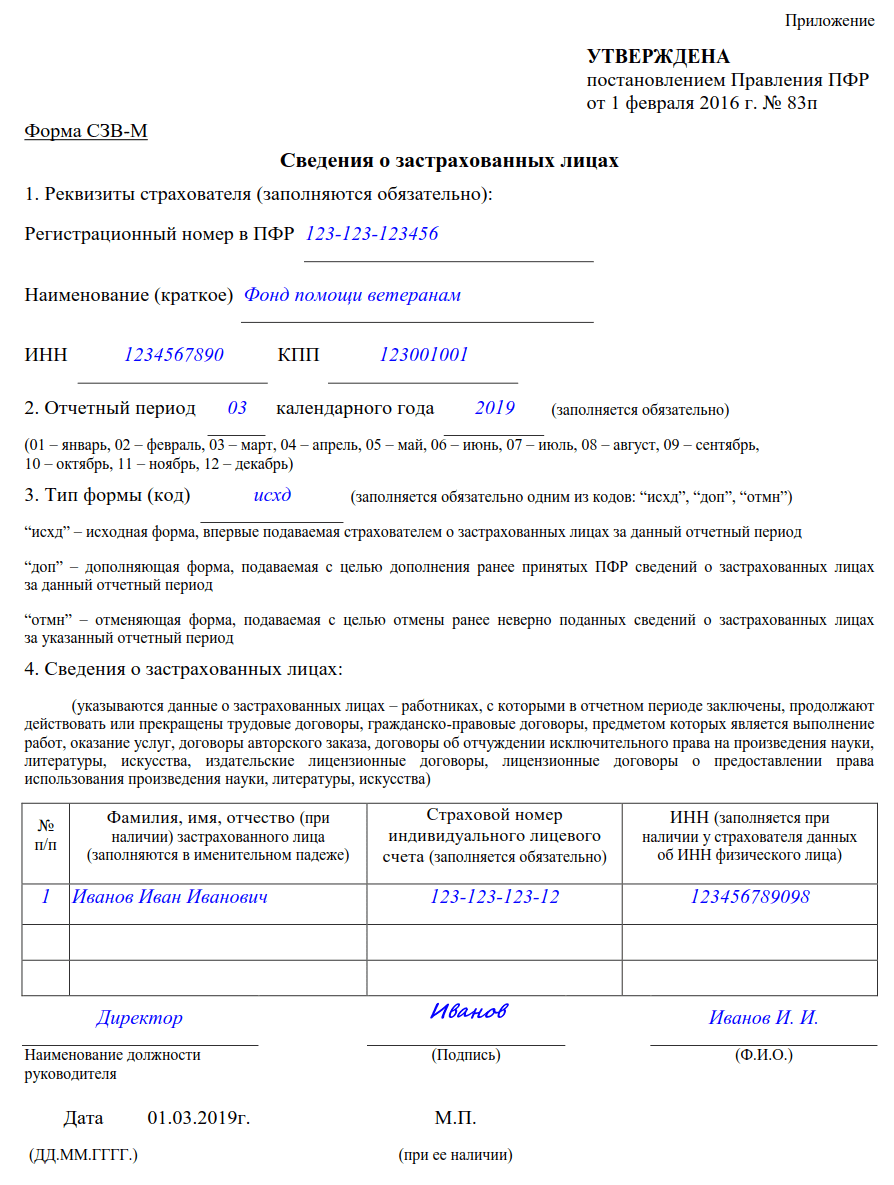

Что такое СЗВ-М?

В соответствии со «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» целями индивидуального (персонифицированного) учета являются:

- создание условий для назначения страховых и накопительной пенсий в соответствии с результатами труда каждого застрахованного лица;

- обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер страховой и накопительной пенсий при их назначении;

- создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, для назначения страховых и накопительной пенсий на основе страхового стажа застрахованных лиц и их страховых взносов, а также для оценки обязательств перед застрахованными лицами по выплате страховых и накопительной пенсий, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений;

- развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

- создание условий для контроля за уплатой страховых взносов застрахованными лицами;

- информационная поддержка прогнозирования расходов на выплату страховых и накопительной пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

- упрощение порядка и ускорение процедуры назначения страховых и накопительной пенсий застрахованным лицам.

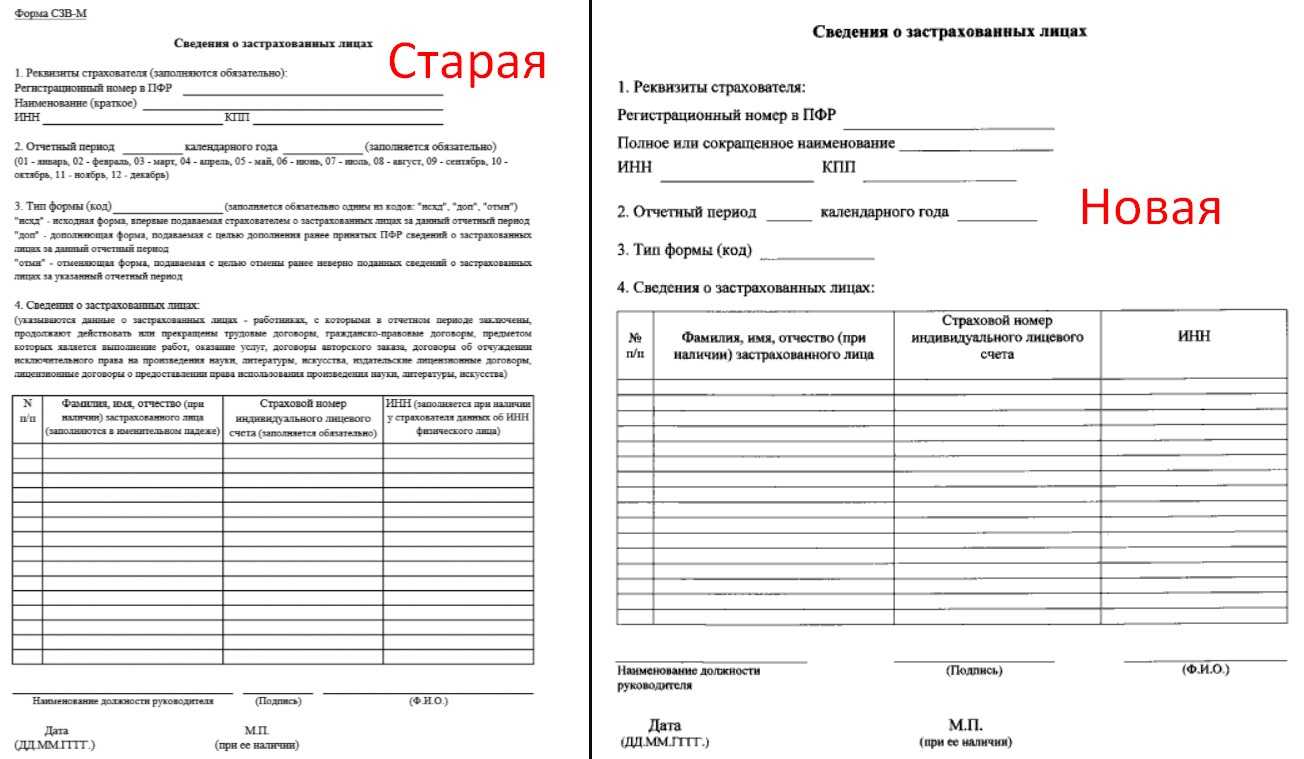

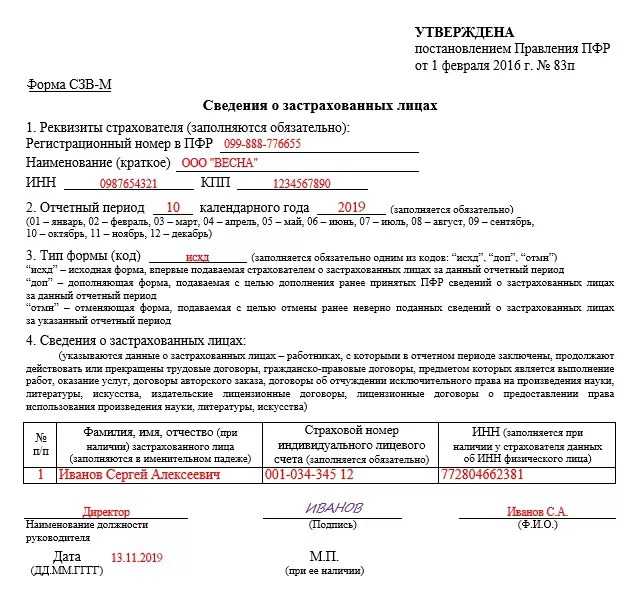

Форма СЗВ-М утверждена «Об утверждении формы «Сведения о застрахованных лицах». В разделе «Сведения о застрахованных лицах» указываются данные о застрахованных лицах — работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства

| №

п/п |

Фамилия, имя, отчество (при наличии) застрахованного лица (заполняются в именительном падеже) | Страховой номер индивидуального лицевого счета (заполняется обязательно) | ИНН (заполняется при наличии у страхователя данных об ИНН физического лица) |

Как сэкономить на выплатах директору — единственному учредителю

Собственнику компании выгоднее получать не зарплату, а дивиденды, потому что с них удерживают только НДФЛ, в то время как на зарплату нужно еще начислять страховые взносы.

А если деятельность не ведётся или приостановлена, то у компании может вообще не быть ресурсов для выплаты зарплаты.

Чтобы не нарушать закон, но и не переплачивать в бюджет и фонды, можно установить минимальную зарплату, а остальные доходы получать в виде дивидендов.

Федеральный МРОТ в 2021 году составляет 12 320 рублей, но в отдельных регионах он выше. Например, в Москве — 20 589 рублей.

Также для директора можно установить режим неполного рабочего времени — это позволит ещё больше сэкономить на зарплате и налогах. Например, если руководитель работает на 0,5 ставки, ему можно установить зарплату в половину МРОТ, для Москвы это будет немногим более 10 тыс. руб.

Если оформить директору отпуск без сохранения заработной платы, за это время вообще не придётся платить. Теоретически уйти в такой отпуск можно на любой срок, т.к. закон его продолжительность не ограничивает.

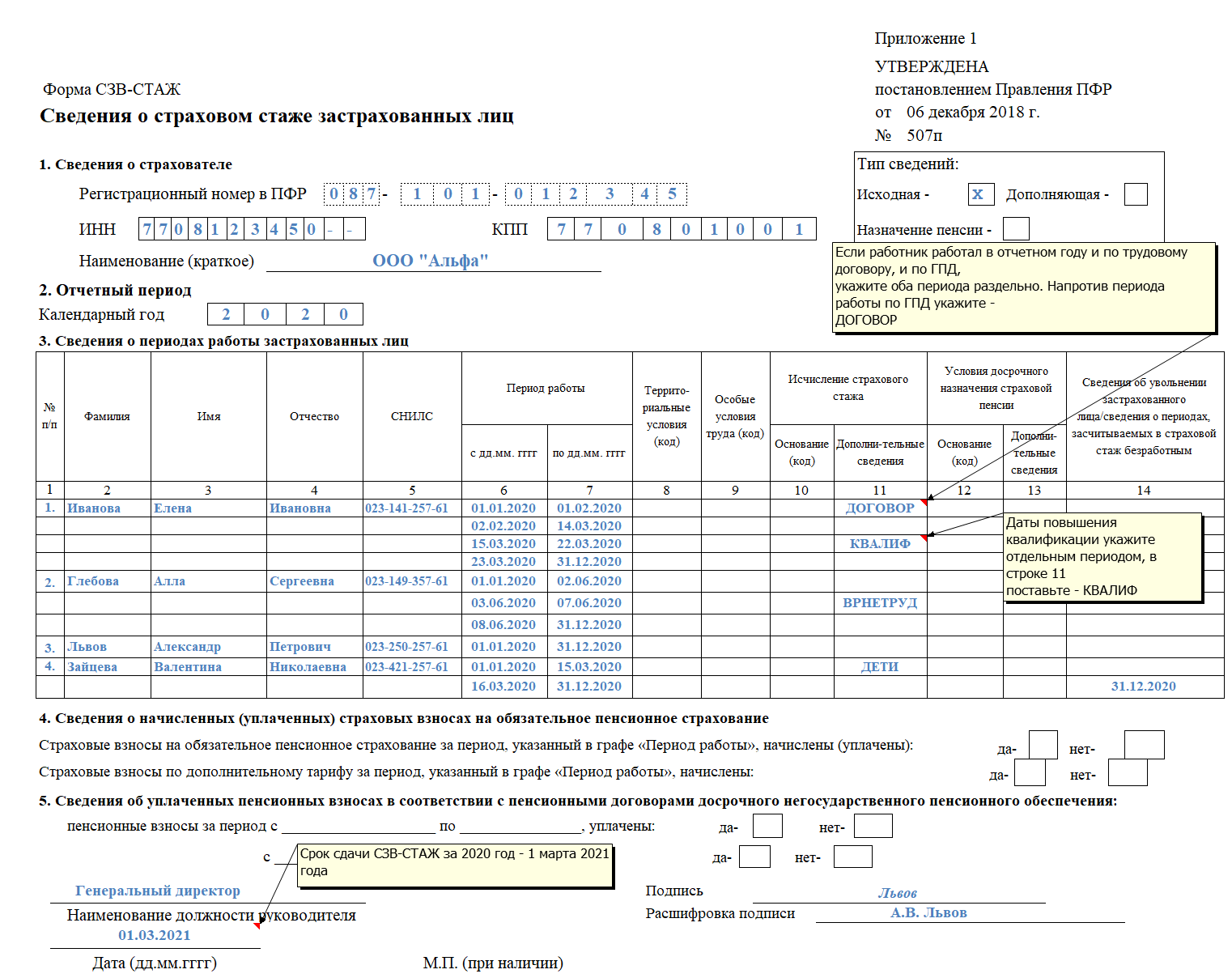

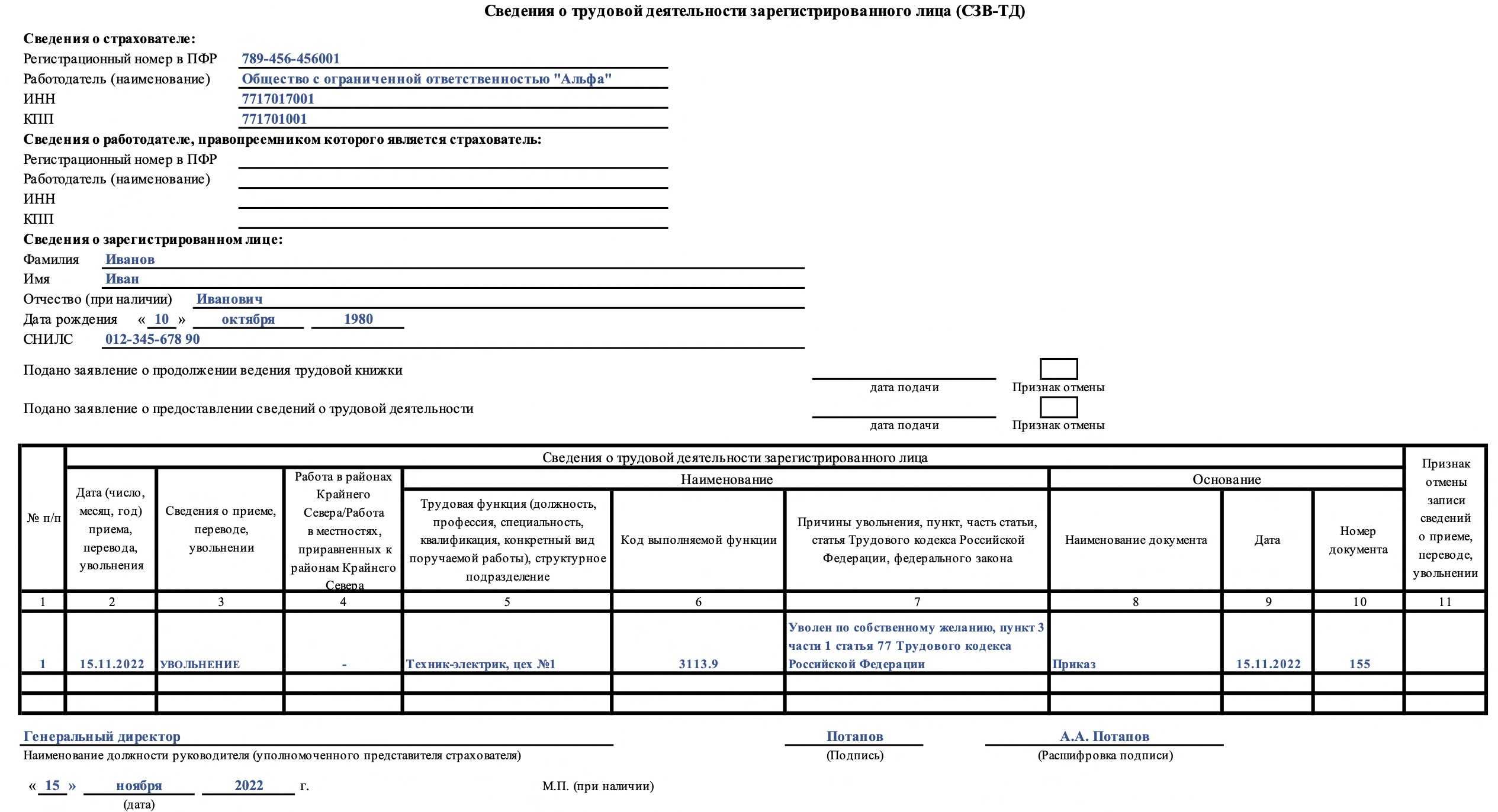

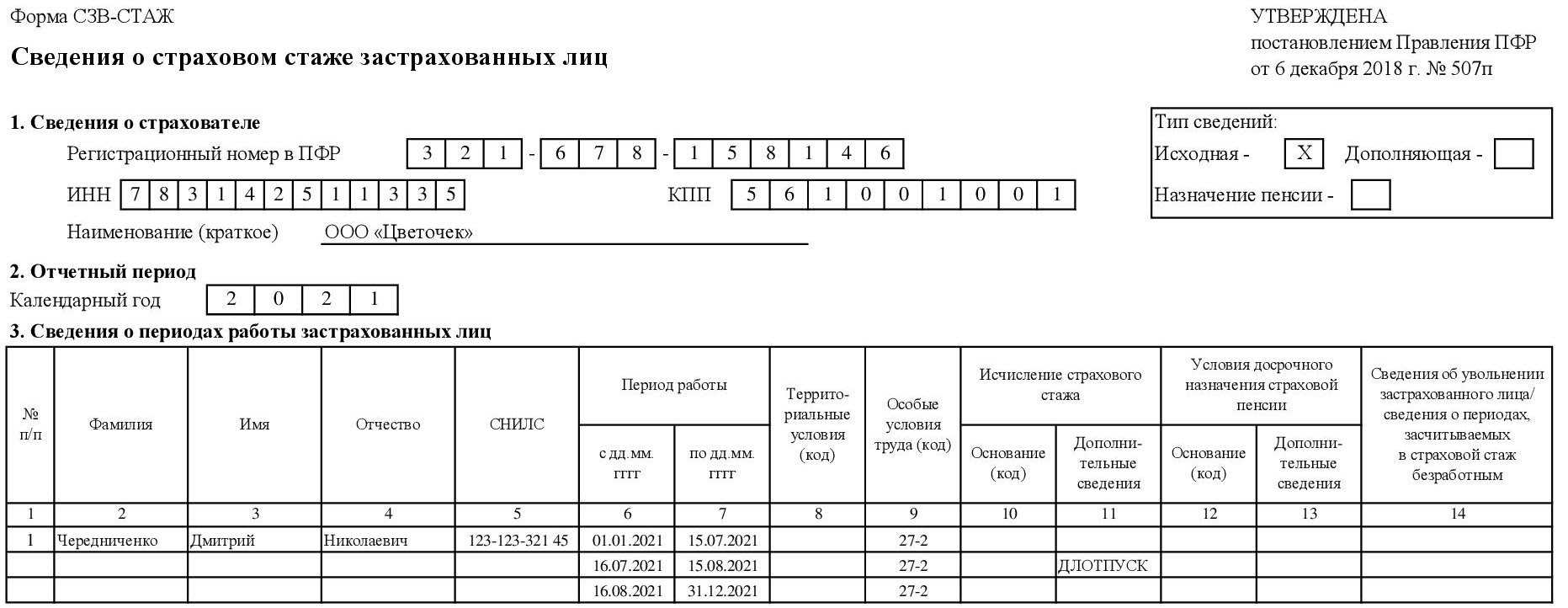

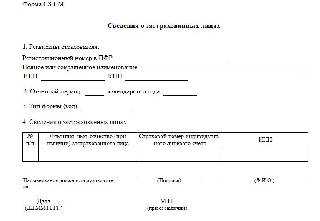

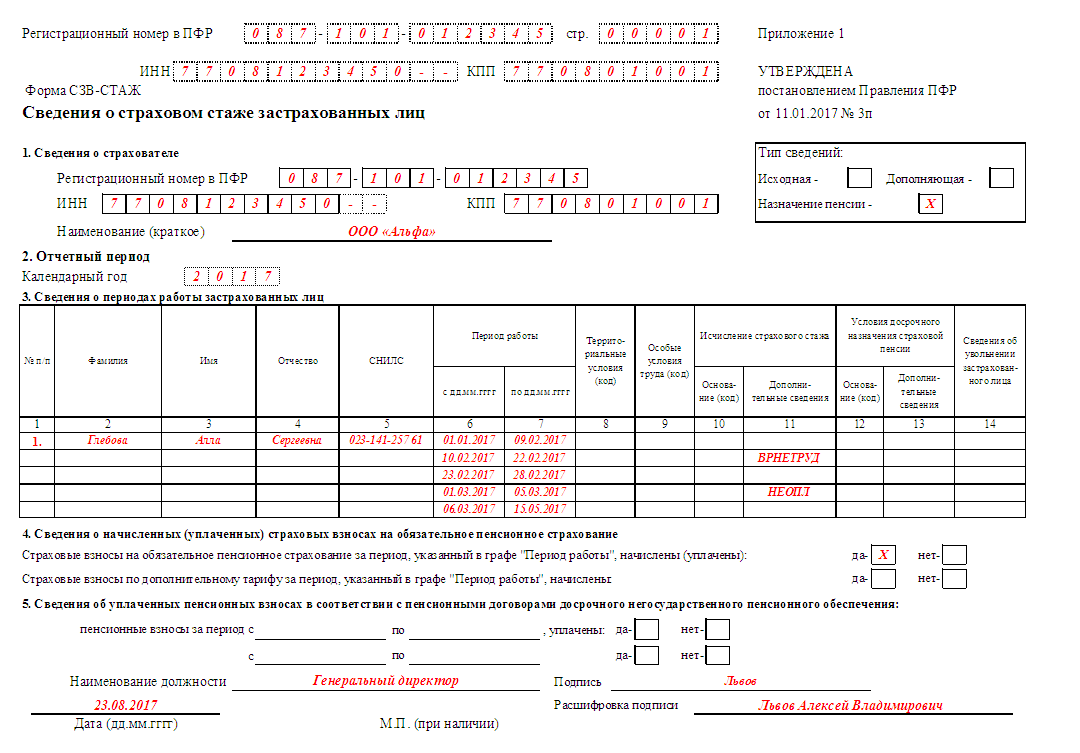

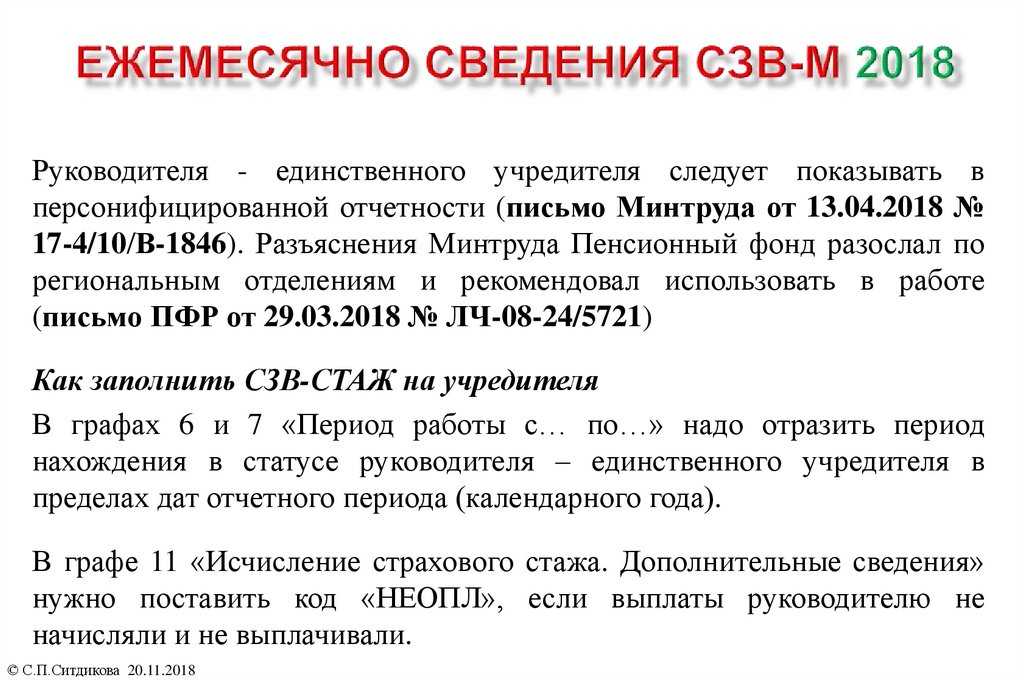

Как заполнять СЗВ-М на учредителя-директора

Действующий бланк СЗВ-М утвержден ПФР в Постановлении № 83П от 01.02.16 г. Здесь же приведены пояснения для внесения данных в документ. СЗВ-М на директора без заработной платы составляется по общим правилам. Срок подачи информации в Пенсионный фонд – 15-ое число. К примеру, за март отчитаться следует до 16-го апреля включительно по причине переноса выходного дня.

Что именно отражается в СЗВ-М на директора без зарплаты в 2018 году? Обязательно приводятся реквизиты работодателя-страхователя. Это его наименование, рег. № в фонде, коды ИНН и КПП. Затем указывается, за какой месяц сдается форма и год. После чего обозначается тип отчета – исходный, дополняющий или отменяющий. Все данные кодируются – расшифровка берется прямо из отчета.

В табличной части р. 4 вносятся сведения по застрахованному физлицу. Если посмотреть на форму, видно, что в перечне таких лиц не указаны случаи работы без трудового договора. Но, вероятнее всего, вскоре в отчет будут внесены изменения. Здесь указываются полное ФИО гражданина-учредителя, его СНИЛС и код ИНН (приводится только при наличии). В конце документ заверяется руководителем страхователя, проставляется дата, печать (если такой реквизит оформлен в предприятии) и личная роспись. Если у работодателя открыты ОП (обособленные подразделения), форма подается по каждому из них отдельно при условии самостоятельных расчетов подразделения с персоналом.

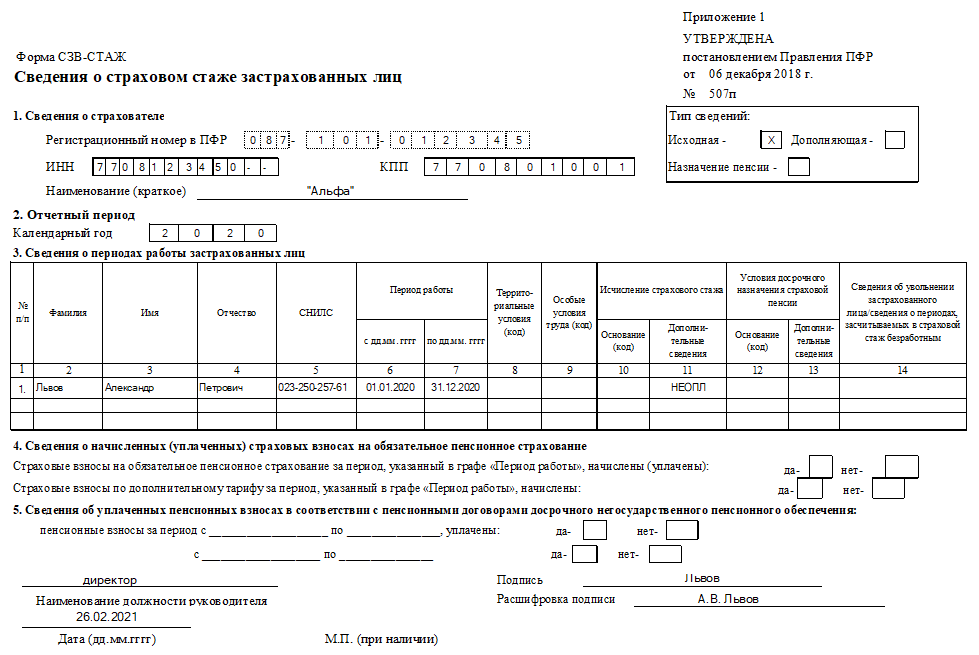

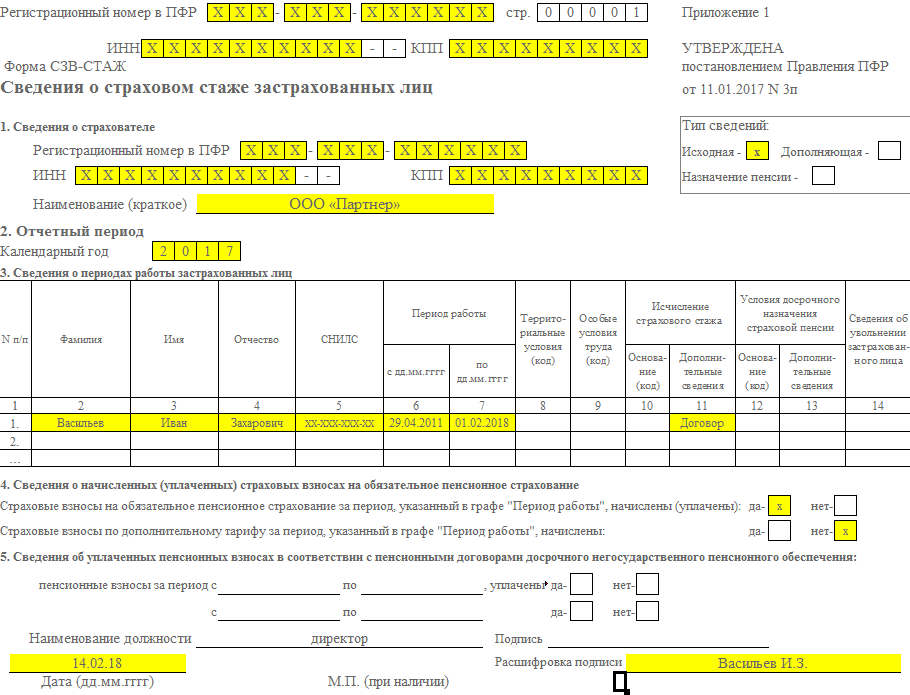

Вывод – в этой статье мы рассмотрели, нужно ли подавать в ПФР СЗВ-М на единственного учредителя в 2020 году. Этот отчет предоставляется в любом случае, даже если с учредителем не подписано никакого договора; при отсутствии расчетов по зарплате с физлицом; при остановке хоздеятельности предприятия. Равным образом данное требование по подаче СЗВ-М на директора учредителя в 2020 г. распространяется и на СЗВ-СТАЖ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если деятельность приостановлена

Что делать, если деятельность компании приостановлена? Если зарплаты не было, то начислять ничего не нужно. Следовательно, может ли генеральный директор не получать зарплату? Ответ: может. При приостановке деятельности компании оформлять дополнительные распоряжения не требуется.

Но если заработок все же был назначен, тогда необходима дополнительная документация. Например, гендиректор должен издать распоряжение об отпуске без сохранения заработной платы либо оформить распоряжение о простое с сохранением части среднего заработка, согласно нормам ТК РФ . Но без оформления дополнительных бумаг прекратить выплаты нельзя.

Работники получают заработную плату через кассу организации или безналичным путем на банковскую карту. Но законодательство не исключает случаев, когда сотрудник просит перечислять его заработок на счет другого человека — третьего лица (ст. 136 ТК РФ). Как реализован такой функционал в программах 1С, расскажем в этой публикации.

Таким образом, если в трудовом договоре с сотрудником не закреплено, что заработная плата должна перечисляться исключительно на банковский счет, принадлежащий работнику, ее можно переводить на счет третьего лица по заявлению работника.

Для перевода заработной платы третьему лицу требуется письменное заявление сотрудника с указанием реквизитов для перечисления и ФИО лица-получателя, а также составление дополнительного соглашения к трудовому договору.

Теперь остановимся на реализации этого функционала в программах 1С.

Все изменения будут вводиться в 1С: Бухгалтерии предприятия ред. 3.0.

Рассмотрим ситуацию на конкретном примере: сотрудница ООО «Пончик» Мармеладова А.С. написала заявление о перечислении ее заработной платы третьему лицу – своей дочери Мармеладовой М.А.

Кадровик составил дополнительное соглашение к трудовому договору Мармеладовой А.С.:

Сотрудник Мармеладова А.С. 15.09.2021 г. написала письменное заявление о перечислении ее зарплаты на счет ее дочери Мармеладовой М.А. и указала реквизиты для перечисления:

Шаг 1. Перейдите в раздел «Зарплата и выплаты» — «Сотрудники» и откройте карточку кондитера Мармеладовой А.С.

В нижней части в пункте «Выплата» выберите из списка «На счет в банке» и нажмите «Заполнить банковский счет».

Если реквизиты сотрудника были внесены ранее, отредактируйте их. В нашем примере реквизиты не были внесены, т.к. ранее Мармеладова А.С. получала зарплату через кассу.

Шаг 2. Укажите банк получателя и номер его счет в банке. В поле «Наименование получателя» переключите на «Другое» и внесите данные получателя согласно заявления сотрудника – Мармеладова Мария Андреевна.

Сохраните изменения в карточке, нажав «Ок».

Шаг 3. Введите документ начисления зарплаты и сформируйте документы по ее выплате – кнопка «Выплатить».

Шаг 4. Разверните пункт «Документы» и в разделе «Выплаты» нажмите гиперссылку «Платежное поручение (подготовлено)».

В подготовленном платежном поручении автоматически подставится счет получателя третьего лица – Мармеладовой Марии Андреевны. А для корректного закрытия оборотов по заработной плате, сотрудник отразится тот, который указан в ведомости на выплату – Мармеладова Анна Сергеевна.

После отражения списания с расчетного зарплата Мармеладовой А.С. будет перечислена на счет ее дочери, Мармеладовой М.А., а в оборотно-сальдовой ведомости обороты по сотруднику закроются.

Если руководитель компании является одновременно ее единственным учредителем, нужно ли включать его в отчеты для ПФР и налоговой? Расставим все точки над «i» в этой статье.

Как назначить генерального

Разобравшись, может ли учредитель и директор в одном лице не начислять себе зарплату, определим, как быть, если заработок начислять все же нужно. Например, гендир решил отказаться от благотворительности и назначить себе вознаграждение за непосильный труд. В таком случае необходимо оформить аналогичный приказ о назначении на должность. Порядок оплаты труда гендиректора может быть установлен на общем собрании участников ООО. Решением учредительного совета может быть заключение трудового договора с гендиректором; затем оформляется приказ о назначении или приказ о вступлении в должность.

О том, как составить эти распорядительные документы, читайте в статье «Образец приказа о назначении генерального директора».

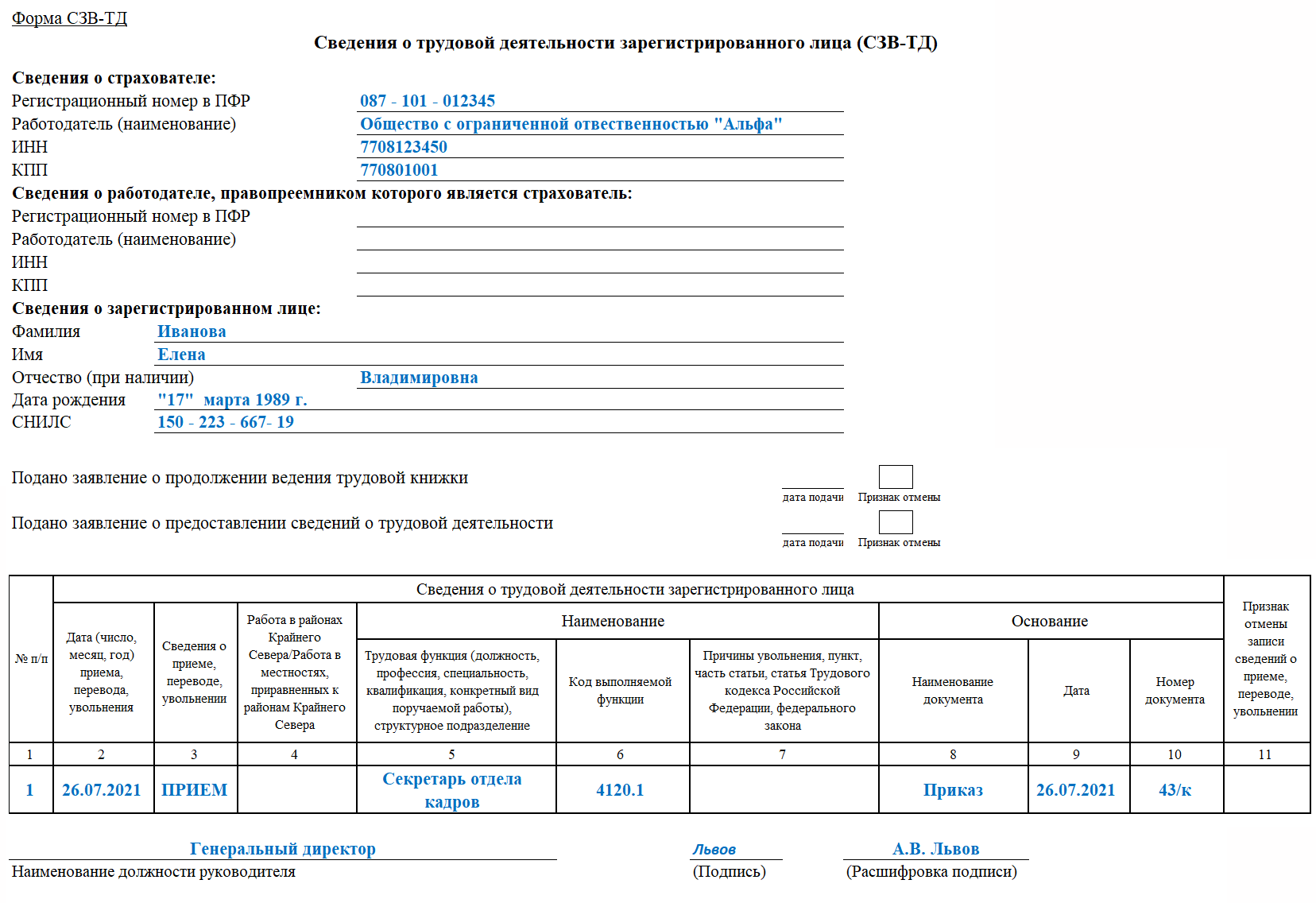

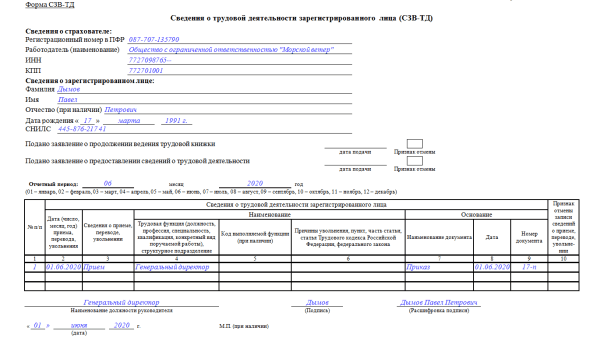

СЗВ-ТД на единственного сотрудника — сдавать или нет?

Ситуация складывается такая, что в реалиях нашей страны компании, в которых числится лишь генеральный директор, а зачастую он же и единственных учредитель, далеко не редкость. Если не сказать, частое явление.

Но даже если компания нулевка, отчетность для нее всё равно существует и обязанность по сдаче сохраняется. Относится ли это к СЗВ-ТД на генерального директора?

Если следовать простой логике, то мы видим, что СЗВ-ТД сдается лишь при возникновении определенных ситуаций, например прием, увольнение, перевод. Но допустим, на генерального директора даже трудовой договор не оформлен. Получается, нет повода — нет отчета. Однако, как всегда, всё не так просто.

Оговоримся сразу, что если с генеральным директором оформлен трудовой договор и выплачивается заработная плата, то вопрос, сдавать СЗВ-ТД ли нет, не стоит. Однозначно сдавать.

Но чтобы ответить на вопрос, сдавать ли СЗВ-ТД на директора без трудового договора, необходимо разобраться, во-первых, с разъяснениями госорганов, а во-вторых, с имеющейся практикой.

Можно провести аналогию с уже известным нам бланком СЗВ-М. По нему имеется официальное письмо Минтруда, в котором говорится о необходимости представления СЗВ-М даже на директора без оформления трудовых отношений (письмо Минтруда России от 16.03.2018 № 17-4/10/В-1846).

Данную позицию подтверждает и тот факт, что СЗВ-М сдается на каждое застрахованное лицо, а в ст. 7 закона «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 № 167-ФЗ указано, что застрахованными лицами являются в том числе руководители организаций — единственные участники (учредители).

Однако тот же Минтруд выпустил письмо от 24.03.2020 № 14-2/В-293, в котором утверждает, что СЗВ-ТД на директоров — единственных учредителей, с которыми нет заключенных трудовых договоров, подавать не надо.

Что касается имеющейся практики, то об этом пока рано говорить — слишком мал срок применения данного отчета. Даже если и есть прецеденты споров с ПФР, они не выведены на всеобщее обсуждение. Однако и здесь можно обратиться к опыту представления отчетов СЗВ-М, а он нам подсказывает, что, как и СЗВ-М, СЗВ-ТД на единственного директора без зарплаты стоит сдавать.

Мы рекомендуем придерживаться позиции представления отчета СЗВ-ТД на директора-единственного учредителя, с которым нет трудового договора, во избежание санкций со стороны Пенсионного фонда.

Подробнее об ответственности за несдачу СЗВ-ТД читайте в нашем материале.

Далее расскажем, как заполнить СЗВ-ТД на директора без зарплаты.

Нулевая СЗВ-М на генерального директора

Согласно письму ПФ РФ от 06.05.2016 № 08-22/6356 «О представлении отчетности» в страхователь ежемесячно представляет сведения о каждом работающем у него застрахованном лице. Отчетность представляется по форме СЗВ-М, утвержденной постановлением Правления ПФР от 01.02.2016 N 83п.

При реализации указанной нормы под работающими гражданами понимаются лица, к которым относятся работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций.

При этом отсутствие факта начисления в пользу вышеуказанных лиц выплат и иных вознаграждений за отчетный период не являются основанием для непредставления в отношении этих лиц отчетности по форме СЗВ-М.

Соответственно, указанные страхователи должны ежемесячно представлять в органы Пенсионного фонда Российской Федерации сведения о каждом работающем у него застрахованном лице.

Пример:

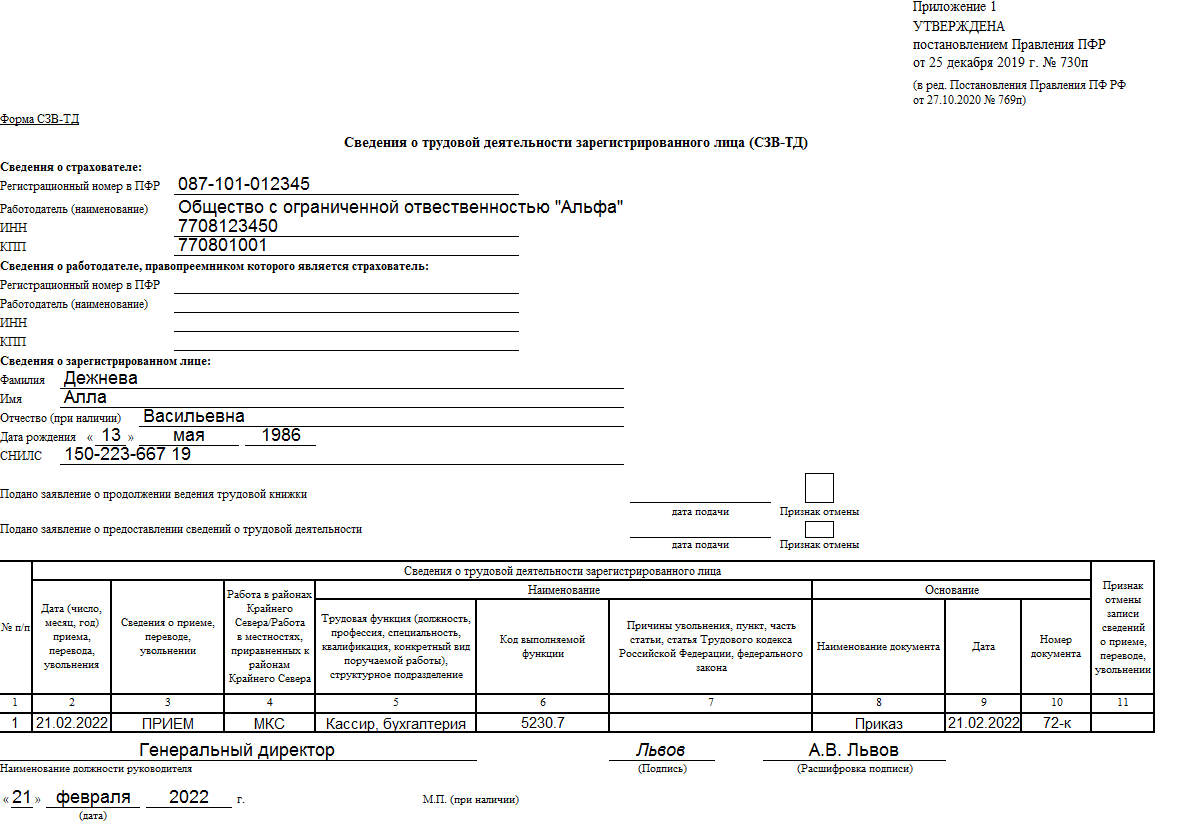

В ООО «АБВ» единственный учредитель Гайкин Г.Г. является генеральным директором без начисления заработной платы. В отношении генерального директора предоставляется отчётность по форме СЗВ-М.

Читайте так же ⇒ \»Ответственность учредителя ООО\»

Кто применяет ОСНО

Есть и иные критерии, которые не позволяют применять спецрежимы — выручка, к примеру. Если она у ИП больше 200 млн в год (это максимальный предел, даже учитывая переходный период в 2021 году), то без общей системы не обойтись. Не смотрите на крупную сумму. Да, это более 16 млн в месяц в среднем, но если продавать автомобили, спецтехнику, дорогое оборудование, то выручка уже не кажется такой нереальной. А заниматься перепродажей ИП может и не имея персонала.

Итак — даже если вы ИП или директор организации, где нет сотрудников, то не обязательно будете применять спецрежим. А, если вы — плательщик НДС то выбора — как сдавать декларацию по налогу — нет, она может быть только электронной. Вот первая причина для использования электронной отчетности —обязанность по закону при применении общей системы налогообложения и соответственно НДС.