Использование служебного автомобиля в личных целях

Краткий итог, какие же документы должны быть, чтобы можно было использовать служебный автомобиль в личных целях:

- Приказ о предоставлении выходного дня (если используется в рабочее время);

- Договор аренды (субаренды);

- Акт приема-передачи.

А теперь представьте, если у вас водитель или специалист по несколько раз в неделю (если не за день) использует служебный автомобиль в личных целях. И каждый раз возникает необходимость правильно оформлять все документы.

Именно поэтому я сразу обозначил, что этот вариант совсем не подходит для практического применения. Хотя для редких (разовых) случаев именно так и надо оформлять все документы.

Как бы плохо это не казалось, но в этой ситуации нужно просто определиться и сделать выбор. Есть 3 (три) варианта:

- Либо вы ставите табу на личное использование;

- Либо вы даете в личное пользование на определенное время, и водитель едет за счет организации и вы это никак не отражаете, принимая на себя все риски (если с ним или с кем-то что-то произойдет);

- Либо, как говорится, специалист (или водитель) «выписывает» авто. Официально делается Приказ (если необходимо), разовый договор с официальной передачей авто с фиксацией состояния, спидометра и остатка в баке.

Альтернативные варианты коммутирования директора дом-работа

Один из возможных вариантов — использование общественного транспорта. Для большинства городов существуют удобные маршруты общественного транспорта, которые позволяют достичь рабочего места без необходимости использования личного автомобиля. Более того, это может быть эффективным способом использования времени, например, для работы, чтения или подготовки к рабочему дню.

Еще одним вариантом является использование велосипеда. Многие города создают специальные дорожные полосы для велосипедистов, что делает коммутирование на велосипеде безопасным и удобным. Этот вариант также может быть полезным для физической активности и поддержания здорового образа жизни.

Если расстояние между домом и работой не слишком большое, вариантом может быть коммутирование пешком. Это один из самых экологически чистых и здоровых способов перемещения, который также позволяет экономить время на поиске места для парковки и избегать пробок.

Некоторые компании предлагают своим сотрудникам возможность работы из дома (удаленная работа). Если возможно, директор может воспользоваться этой опцией несколько раз в неделю, чтобы не переезжать на рабочее место и сэкономить время и деньги на коммутирование.

В идеале, использование служебного автомобиля для коммутирования должно быть ограничено только необходимыми деловыми поездками и встречами. Однако, использование альтернативных вариантов коммутирования может быть более экологически эффективным и помогать снизить транспортные проблемы в городах.

| Вариант коммутирования | Преимущества | Недостатки |

|---|---|---|

| Общественный транспорт | — Экономия на топливе и стоянке— Возможность работы/чтения в пути | — Ограниченный график движения— Возможные задержки и переполненность |

| Велосипед | — Физическая активность— Отсутствие проблем с парковкой— Быстрое передвижение в городе | — Зависимость от погодных условий— Ограниченная вместимость для перевозки вещей |

| Пешком | — Экологически чистое передвижение— Отсутствие проблем с парковкой— Улучшение физической формы | — Зависимость от погодных условий— Ограниченное расстояние перемещения |

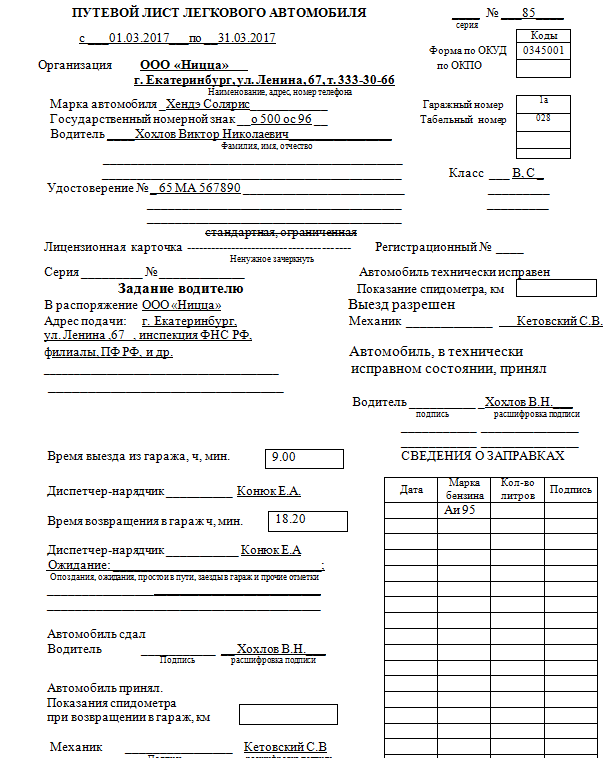

Нужно ли выписывать путевой лист на директора

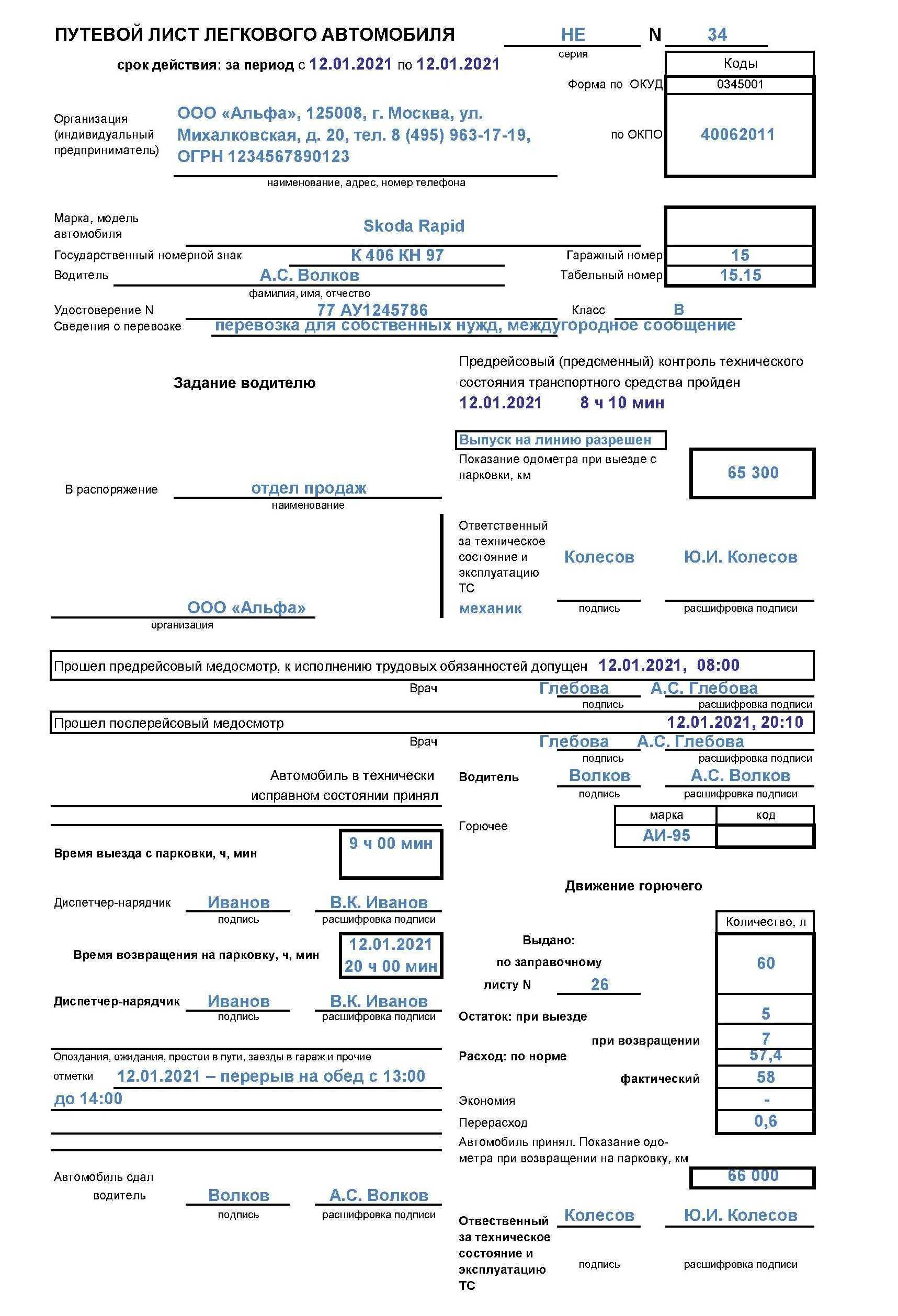

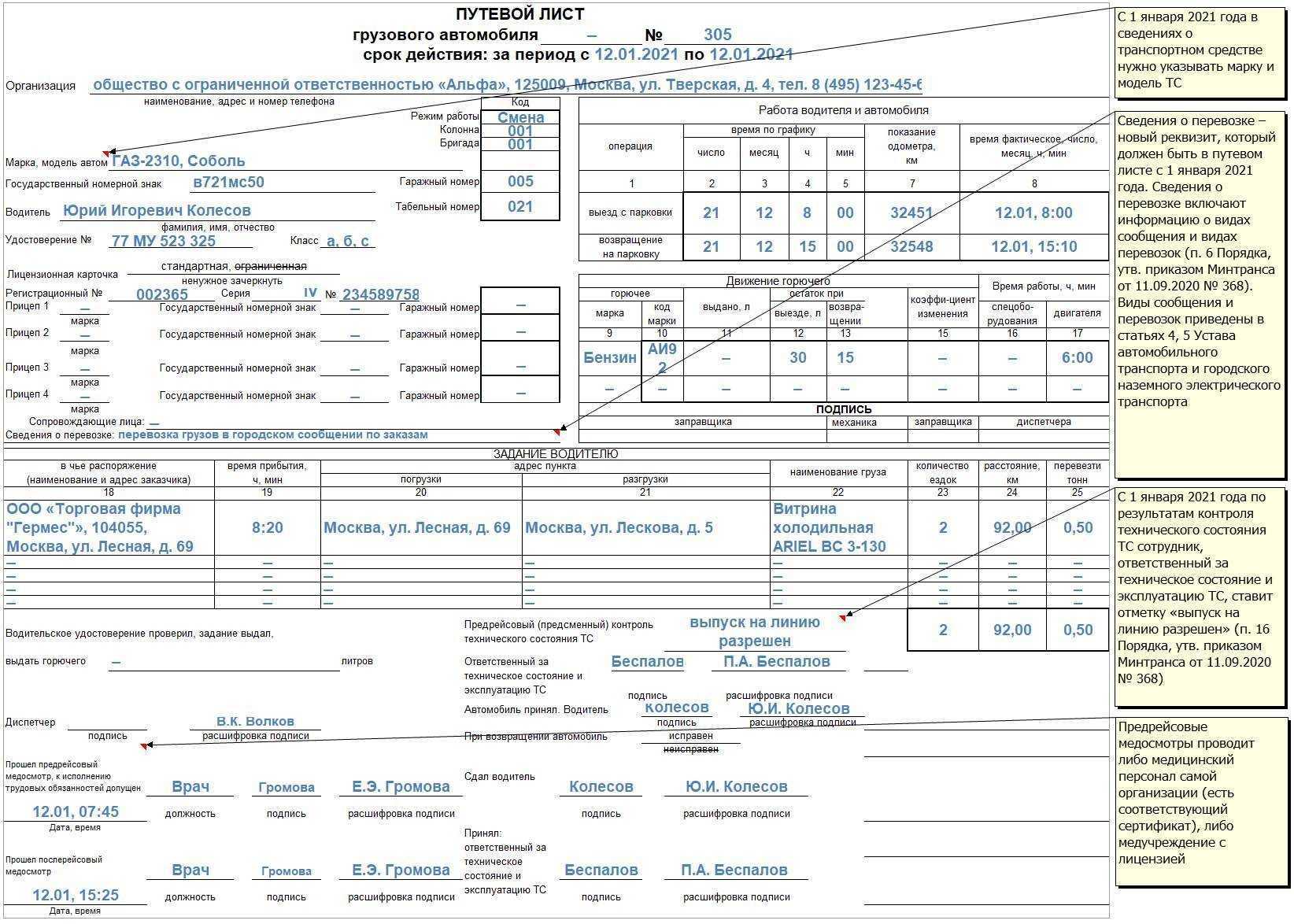

Для оформления путевого листа на директора можно использовать стандартные шаблоны документов либо разработать самостоятельные. Во втором случае нужно указывать обязательные реквизиты, установленные Приказом Минтранса РФ от 18.09.2021 г. № 152.

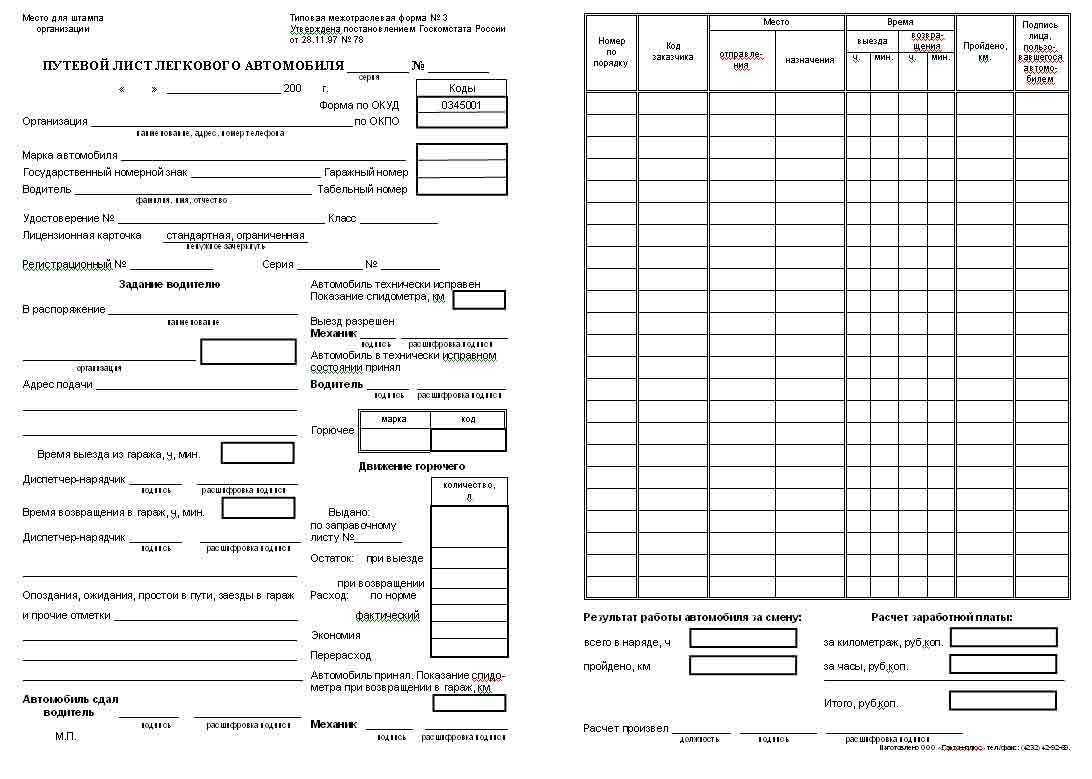

Образец путевого листа на директора

Внимание! Согласно Письму Минфина РФ от 09.03.2021 г. № 03-04-05/13125 при оплате ГСМ на автомобиль, которым директор пользуется в личных целях, у него возникает доход в натуральной форме

С него необходимо исчислять и удерживать НДФЛ.

Теперь, что касается вопроса, когда служебным автомобилем управляют специалисты, начальники, руководители, директора. Согласно статьи 20 ФЗ-196 О БДД у юридического лица возникает обязанность по обеспечению БДД при выполнении двух условий:

Есть служебные авто, которыми владеет организация на праве собственности или аренды;

Эксплуатация авто, а именно есть сотрудники (неважно какая должность) которые выполняют функции водителя и управляют ими.

Директор организации (ООО) ездит на служебной машине и управляет ею сам

Однако налоговики отказали ИП в вычете, посчитав, что машина куплена не для бизнеса, а для личных целей. Покупатель автомобиля подал иск в арбитраж, намереваясь добиться в судебном порядке аннулирования решения ФНС. Но успехом его попытки не увенчались — суд в 3 инстанциях подтвердил правоту налоговиков. номер тс, а в случае если тс используется с прицепом полуприцепом , его рег. Главное правильно заполнить путевой лист, чтобы не было проблем с подтверждением расходов.

Идеальная ситуация, если служебное авто управляется по доверенности учредителем или руководителем предприятия. К примеру, собственное транспортное средство было зачислено на баланс компании, а впоследствии от её имени была выдана доверенность на имя первоначального собственника.

Недостатки унифицированного ПЛ

При использовании унифицированной формы ПЛ должен заполняться пункт «Место отправления и назначения», а также остальные реквизиты этой формы, так как удалять какие-либо реквизиты нельзя. Поэтому придется дополнительно проверять, чтобы среди мест назначения и отправления не указывались адреса, которые позволят налоговикам считать, что использование директором служебного автомобиля осуществлялось в личных целях.

Если данные о маршруте не даны или места отправления либо назначения говорят о непроизводственном характере поездки, компания не сможет принять расходы на бензин. При этом в данной ситуации у работника появляется доход в натуральной форме (стоимости бензина), с которого предприятие должно исчислять и перечислять НДФЛ в бюджет, а также платить страховые взносы. Принятый НДС также может признаваться налоговиками необоснованным.

Аренда имущества у работника для использования в служебных целях

Действующее законодательство позволяет заключать договор аренды в отношении любого личного имущества сотрудников фирмы — пункт об аренде имущества в трудовом договоре или отдельное соглашение позволяет предприятию пользоваться в служебных целях машиной, грузовиком, ноутбуком, копировальным аппаратом и любой другой вещью, имеющейся во владении у нанятого подчиненного. Директор также является служащим предприятия, поэтому его автомобиль подчиняется тем же требованиям, что имущество любого другого сотрудника.

За то, что личное имущество используется в служебных целях, работник-владелец получается арендную плату. В связи с этим его ежемесячная зарплата начисляется двумя частями — непосредственно оплата труда и арендные платежи. Сумма, относящаяся к аренде того же автомобиля, не будет облагаться страховыми взносами, поскольку данная выплата, согласно положениям Налогового Кодекса, признается вознаграждением, связанным с передачей имущественных прав. Работодатель имеет законное право учитывать данные выплаты при определении налогооблагаемой базы по налогу на прибыль.

Путевые листы при использовании автомобиля в служебных целях

Часто для служебных поездок работники компании используют личные автомобили. Например, директор использует автомобиль для поездок в командировку, а менеджер может ездить на личном автомобиле на встречи с партнерами.

Чтобы подтвердить расходы на ГСМ, каждую поездку нужно отразить в путевом листе.

Порядок заполнения путевых листов на штатных водителей компании может отличаться от порядка заполнения путевых листов на работников —не водителей.

Например, необходимость отметки врача в путевом листе напрямую связана с должностью работника, использующего автомобиль. Все водители компании должны обязательно проходить предрейсовый медицинский осмотр (п. 1 ст. 20 Федерального закона от 10.12.1995 № 196-ФЗ). Но это правило действует лишь в отношении лиц, принимаемых на работу в качестве водителей транспортных средств (п. 3 от 10.12.1995 № 196-ФЗ).

Если работники, использующие свой личный автотранспорт в служебных целях, не трудоустроены в качестве водителей, им не нужно проходить предрейсовый медосмотр.

Чтобы у контролирующих органов при проверке не возникло вопросов относительно отметки врача, организация вправе разработать свою форму путевого листа. В таком случае в бланк путевого листа можно не включать раздел о предрейсовом осмотре. Также можно использовать унифицированную форму путевого листа легкового автомобиля, в которой отсутствует раздел о медосмотре.

Если компания решит разработать свою форму путевого листа, в нее нужно включить обязательные реквизиты (Приказ Минтранса РФ от 18.09.2008 № 152) .

, читайте в статье эксперта Норматива.

Служебный Автомобиль Для Директора

В письмах УФНС России по г. Москве от 30.01.2022 N 19-12/007413@, от 31.03.2022 N 18-11/3/25186 отмечено, что помимо путевых листов документами, которые подтверждают использование в производственных (служебных) целях приобретенного автомобиля и его пробег до места назначения и обратно, могут являться договоры с поставщиками (покупателями, заказчиками), акты о показаниях спидометров и т.д.

Под документально подтвержденными расходами в соответствии с четвертым абзацем п. 1 ст. 252 НК РФ понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы.

Новые правила по заполнению путевых листов в 2021 году

Возможность ездить без путевки зависит от формы собственности на автомобиль, вид ТС и цели поездки. Согласно нормативам при управлении собственником грузового автотранспорта путевка требуется при осуществлении рейса в любых случаях, так как, за рулем находится водитель, оформленный в этом качестве

Перевозит индивидуальный предприниматель мебель для себя или по заказу — неважно. П.л

заполняют со всеми необходимыми реквизитами, включая осмотр медиком и контролером техсостояния авто.

Если водитель легкового такси одновременно является владельцем автомобиля. Совершать поездки для собственных нужд, без оформления путевки, можно. При этом необходимо:

- снять опознавательный фонарь с крыши;

- передвигаться только в общем потоке;

- не осуществлять посадки/высадки пассажиров;

- при случае, доказать инспектору ДПС (МАДИ), что пассажиров не перевозите, авто используется для себя.

Если автомобиль-такси арендован, использовать его для личных целей запрещено, если отсутствует специальное разрешение автовладельца. Только перевозка пассажиров и поездка в гараж. Путевой лист водителю нужно иметь всегда с собой. Без путевки может везти себя сам директор или сотрудник, т. е., без пассажиров, не оформленный в качестве водителя. Но если ведется учет ГСМ, то документ оформлять нужно все равно.

Личный автомобиль директора

Могут применяться и иные способы, позволяющие списать бензин на личный автомобиль директора. Он не освобождается от обязанности выписывать ПЛ, а также оформлять командировки и иные служебные поездки должным образом. Но на практике это требование исполняется не всегда.

При возникновении тех или иных проблем директор всегда может объяснить поездки личными целями, а не рабочими. Тогда, чтобы обвинить его в нарушении закона, следственным органам придется доказывать, что в поездке исполнялись непосредственно рабочие функции.

Директор ООО, являясь одновременно учредителем, вправе использовать для оформления автомобиля все те способы, которые прописаны выше. Это возможно за счет того, что он также выступает и в качестве физлица – то есть является и директором, и работником, и представителем юрлица.

Рассмотрим подробно, как списать бензин на личный автомобиль директора. При этом будем считать, что он находится на балансе предприятия.

Что такое налог на прибыль?

Определение 1

Налог на прибыль организаций — это один из видов прямых налогов, который взимается в пользу федерального и регионального бюджетов с полученной прибыли хозяйствующих единиц, экономических субъектов и т.д.

В соответствии с положениями статьи 246 действующей редакции НК РФ в качестве плательщиков налога на прибыль организаций выделяют:

- отечественные хозяйствующие единицы и экономические субъекты;

- зарубежные компании, реализующие деятельность на территории РФ через постоянные представительства и получающие доходы от российских источников.

Для расчета величины налога на прибыль в первую очередь необходимо определить величину налоговой базы, в качестве которой согласно статьи 274 НК РФ признается прибыль налогоплательщика, выраженная в стоимостном выражении.

Статья: Доходы и расходы, принимаемые в расчет при налогообложении прибыли

Найди решение своей задачи среди 1 000 000 ответов

Налоговая база по налогу на прибыль может быть рассчитана следующим образом:

Налоговая база = Доходы от реализации+ Внереализационные доходы –Расходы, которые напрямую связаны с получение реализационных и внереализационных доходов – Полученные убытки в прошлых налоговых периодах

Законодательное регулирование

| О том, что вознаграждения, связанные с переходом прав собственности и иных имущественных прав, а также передачей имущества в пользование, не облагаются страховыми взносами | |

| ст. 632 ГК РФ |

О договоре аренды автомобиля с экипажем |

| О договоре аренды личного автомобиля без экипажа | |

| Гл. 24 ТК РФ |

О гарантиях командированному сотруднику |

| Об утверждении Положения об особенностях направления работников в служебные поездки | |

| Приказ Минфина РФ от 10.03.2015 № 33н, Письмо Департамента налоговой и таможенном-тарифной политики Минфина РФ от 20.04.2015 № 03-03-06/2238, Письмо Федеральной службы по труду и занятости от 15.05.2015 № 1168-6-1 |

Дополнительные разъяснения по поводу оформления командировок с использованием личного транспорта |

|

Утверждение унифицированной формы путевого листа |

Все о путевых листах: образцы и правила заполнения

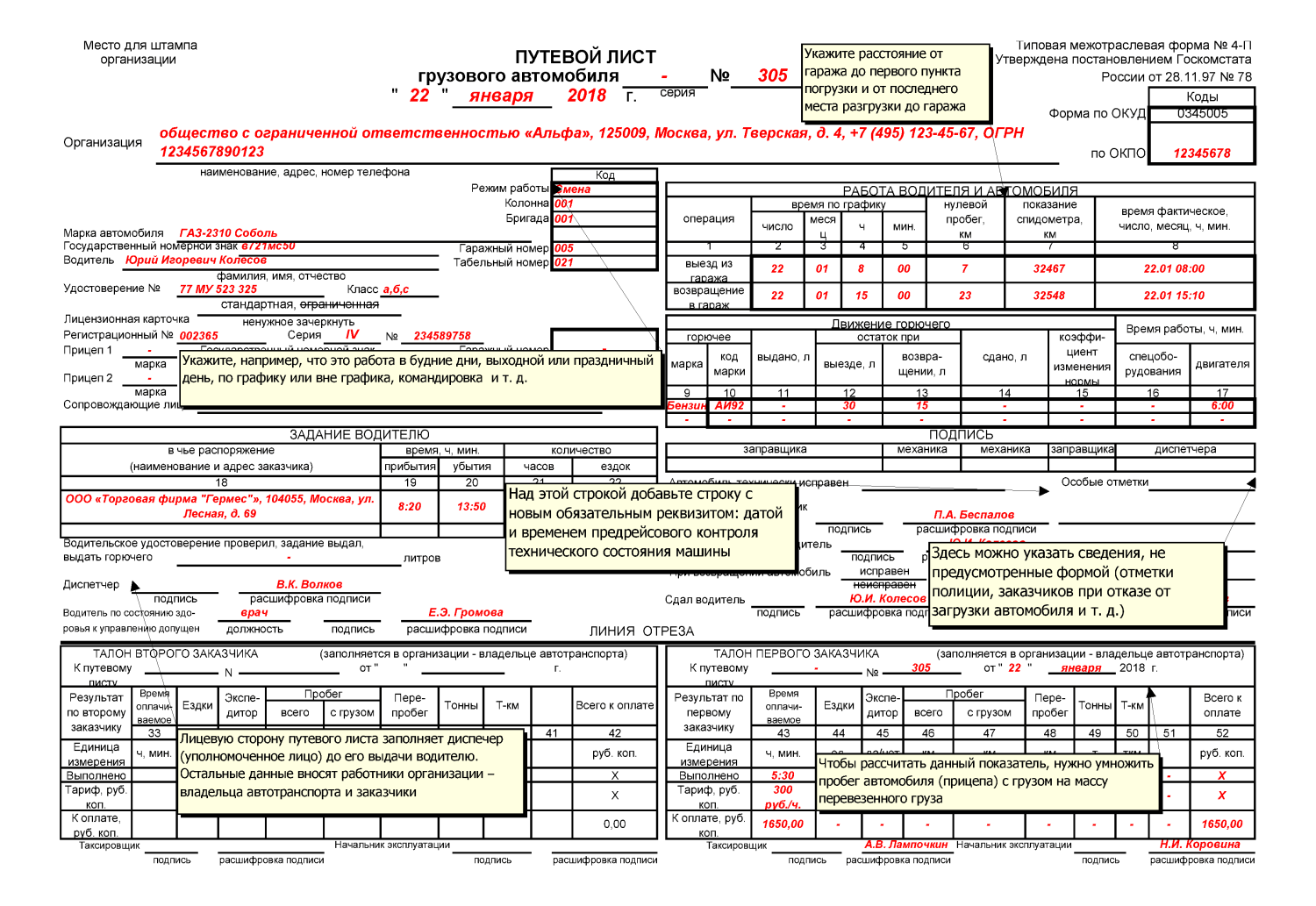

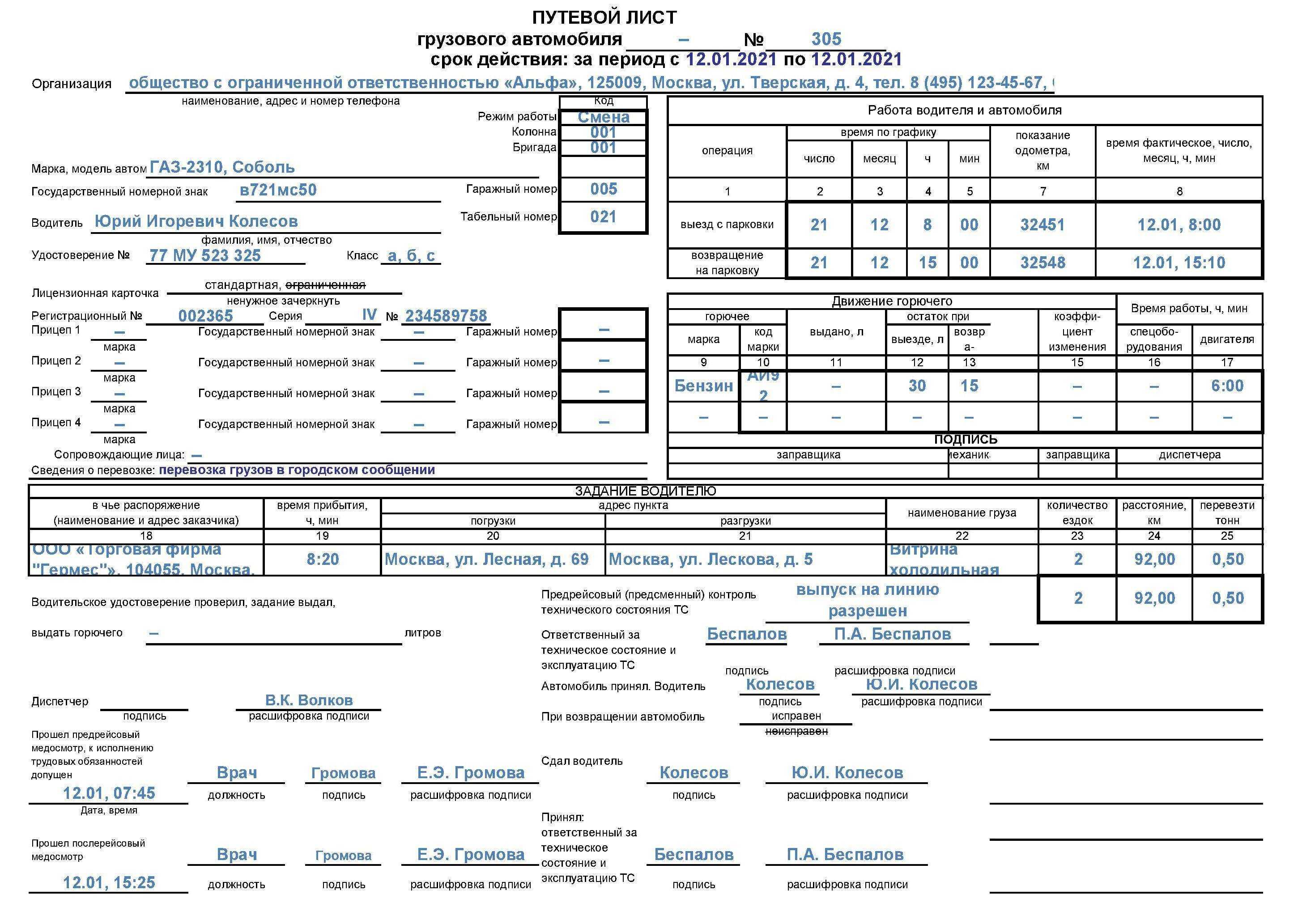

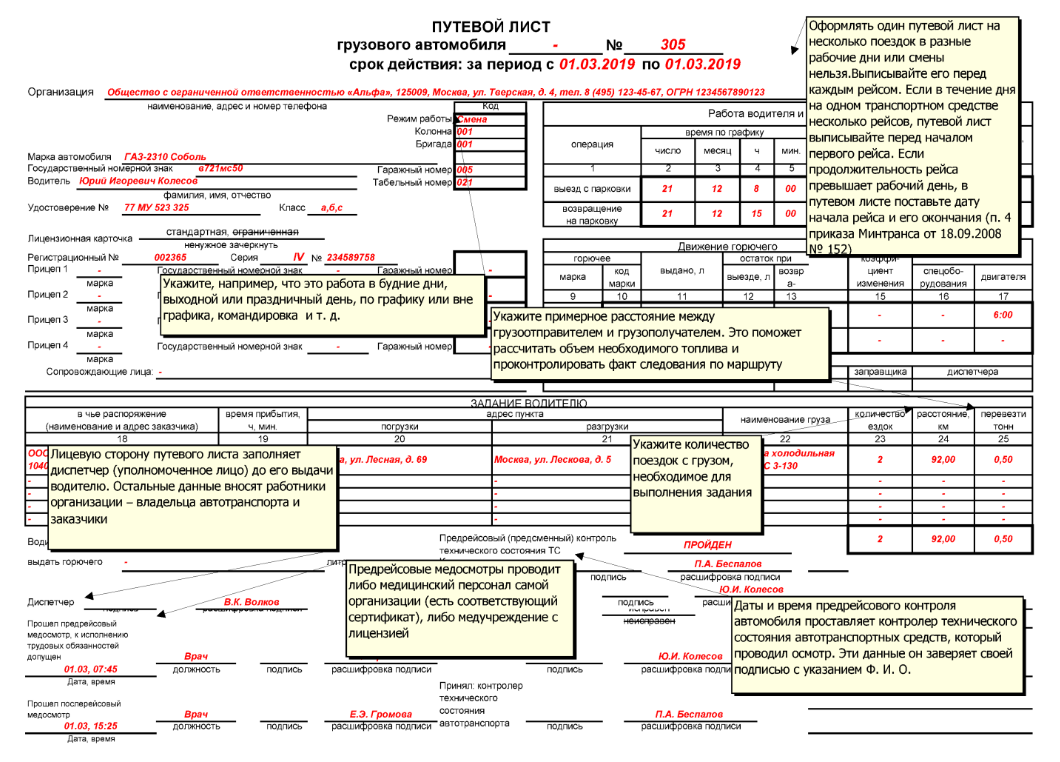

Организация вправе сама разрабатывать и утверждать форму или использовать единые бланки (Постановление Госкомстата №78 от 28.11.1997). Однако если предприятие занимается перевозкой людей/грузов, учет движения автомобилей должен вестись в утвержденной форме. Использование нового бланка отражается в учетной политике компании. Также, согласно Приказу Минтранса №476 от 07.11.2022, в путевке необходимо прописывать дополнительные данные о владельце автомобиля: для предприятий – ОГРН, для ИП – ОГИП.

Оформление путевого листа автотранспортного предприятия ̶ обязанность диспетчера. В других организациях эти функции выполняет ответственный за выпуск ТС на линию сотрудник. Основанием является приказ директора компании. В некоторых случаях п/л заполняется водителями. Они оформляют лишь свою часть бланка и вносят сведения о пробеге машины согласно показателям одометра.

Управление служебным автомобилем руководителем

Статьей 20 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения» на работодателей возложена обязанность организовывать и проводить с привлечением работников органов здравоохранения обязательные медицинские осмотры водителей.

Предоставление работнику для исполнения им трудовой функции принадлежащего работодателю имущества не требует какого-либо специального оформления. В соответствии с ч. 2 ст. 21 Трудового кодекса РФ (далее — ТК РФ) работник обязан бережно относиться к этому имуществу. Нарушение этой обязанности может повлечь дисциплинарную или материальную ответственность.

Нужно Ли Составлять Путевой Лист Директору Если Машина В Лизинге В 2022 Году

Организации рекомендуется оформлять и выдавать путевые листы в рассматриваемой ситуации. Путевой лист следует оформлять на срок, не превышающий одного месяца. Наличие данного документа во время эксплуатации автомобиля предусмотрено пунктом 2.1.1 Правил дорожно движения РФ (ПДД). Его могут потребовать предъявить сотрудники полиции. В данном пункте ПДД РФ предусматривается обязательное наличие путевого листа у водителя автотранспорта, осуществляющего перевозки пассажиров либо грузов легковым или грузовым автотранспортом.

Также в текст документа повсеместно добавлено новое понятие «предсменный контроль технического состояния», которое используется наряду с понятием «предрейсовый контроль». В трудовом договоре заместителя руководителя не указано, что он в рамках своих должностных обязанностей должен управлять автомобилем. Транспортные услуги организация не оказывает, в штате водителя нет. 1. Обязана ли организация выдавать путевой лист в рассматриваемом случае? Может ли организация выписывать путевой лист на год, или она обязана выписывать его на каждую поездку? Должен ли выписываться путевой лист в случае, если сотрудник управляет автомобилем по доверенности? 2.

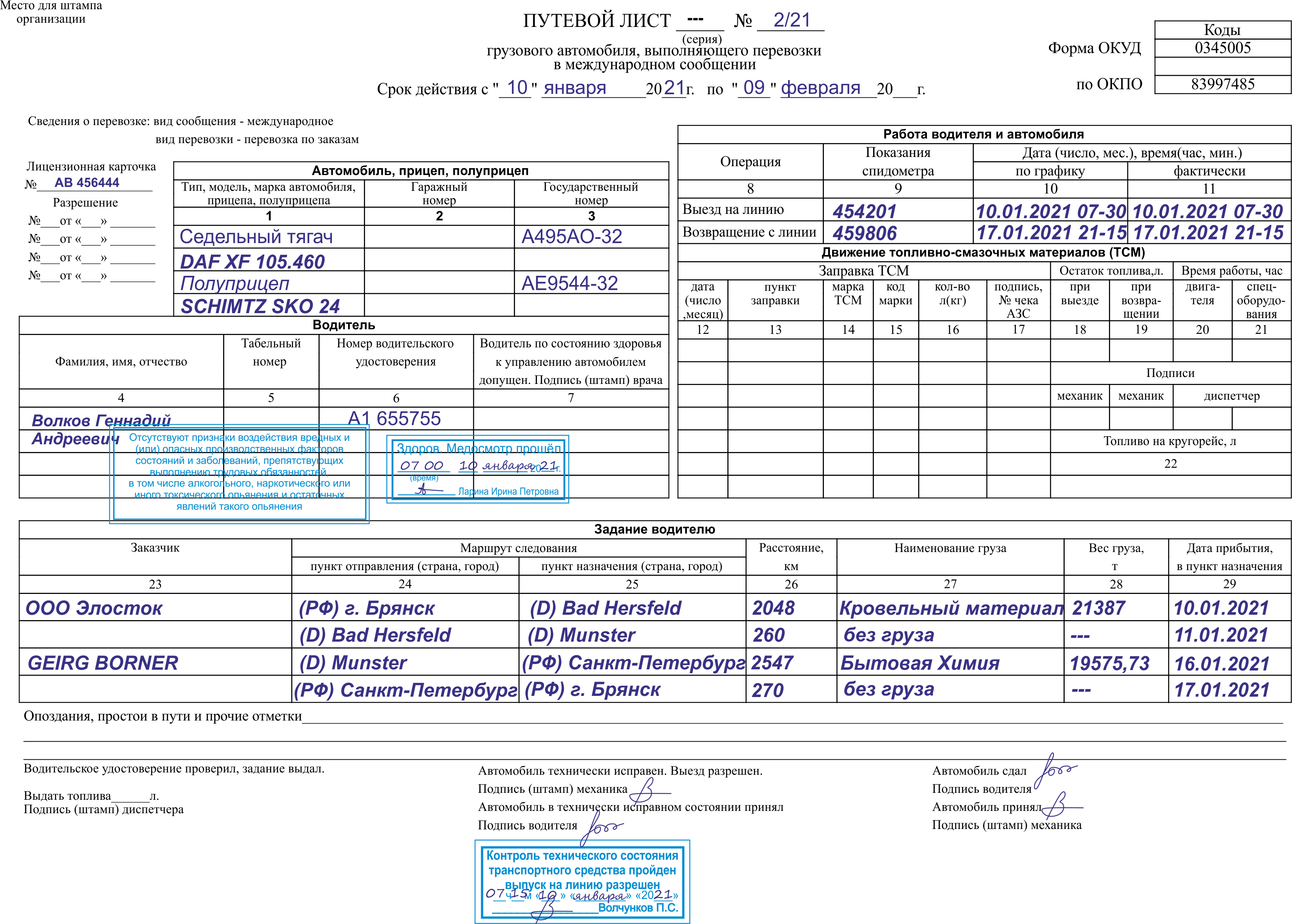

Электронный путевой лист

Применение электронных путевых листов факультативно.

Формат такого документа разрабатывается ФНС России, свой использовать нельзя.

Пп. 27 ч. 1 ст. 2 Устава относит электронный путевой лист к категории электронных перевозочных документов наряду с электронной транспортной накладной, электронным заказ-нарядом, электронной сопроводительной ведомостью, электронным договором фрахтования, электронным заказом и электронной заявкой.

Это означает, что при оформлении и обмене электронными путевыми листами нужно руководствоваться одноименной ст. 18.1 Устава.

Электронный путевой лист:

-

подписывается участниками информационного взаимодействия УКЭП или усиленной неквалифицированной электронной подписью (УНЭП), сертификат ключа проверки которой создан и используется на портале Госуслуг. Файлы обмена электронного путевого листа предполагают подписи:

- лица, заполняющего сведения об организации или ИП, о сроке действия путевого листа, о транспортном средстве, о водителе (водителях), о виде перевозки и виде сообщения;

- медработника, проводившего предрейсовый (предсменный, послерейсовый, послесменный) медосмотр водителя (если он проводится);

- лица, ответственного за проведение предрейсового или предсменного контроля технического состояния транспортного средства (если проводится);

- лица (лиц), уполномоченного(ых) на заполнение сведений о показаниях одометра (например, водителя, диспетчера, ИП).

Все подписанты файлов обмена должны обладать хотя бы одним из указанных видов подписей и применять их;

-

обмен электронными путевыми листами между участниками информационного взаимодействия осуществляется посредством использования информационных систем электронных перевозочных документов (ЭПД), т. е., только через уполномоченных операторов ЭДО и никаким иным способом;

-

-

электронный путевой лист подлежит направлению в государственную информационную систему электронных перевозочных документов (ГИС ЭПД), где, согласно Постановлению Правительства от 03.03.2022 г. № 281, сведения из такого путевого листа становятся доступны МВД России, Минтрансу России, Минцифры России, ФНС России, Ространснадзору.

Безвозмездное использование личного автомобиля директора

Если директор компании использует личный автомобиль для решения служебных вопросов, можно оформить с ним договор безвозмездного пользования транспортным средством (ст. ГК РФ).

К договору безвозмездного пользования применяются такие же правила, как и к договору аренды.

У физического лица при передаче автомобиля не возникают налоговые обязательства.

У организации, получившей автомобиль по договору безвозмездного пользования, возникает внереализационный доход (п. 8 ст. НК РФ).

При получении в безвозмездное пользование автомобиля оценка доходов организации осуществляется исходя из рыночных цен, определяемых с учетом положений НК РФ. Информация о ценах должна быть подтверждена налогоплательщиком — получателем имущества документально или путем проведения независимой оценки. Например, цены на аренду аналогичных автомобилей можно узнать из объявлений, опубликованных в интернете.

Сумму дохода по полученному в безвозмездное пользование автомобилю следует отражать в учете каждый месяц в течение всего срока действия договора.

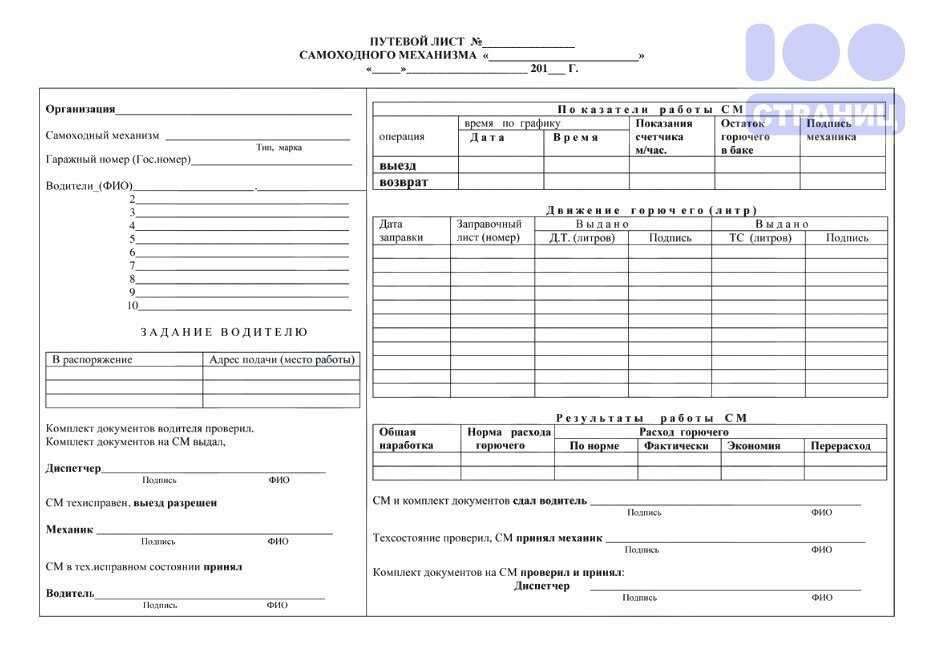

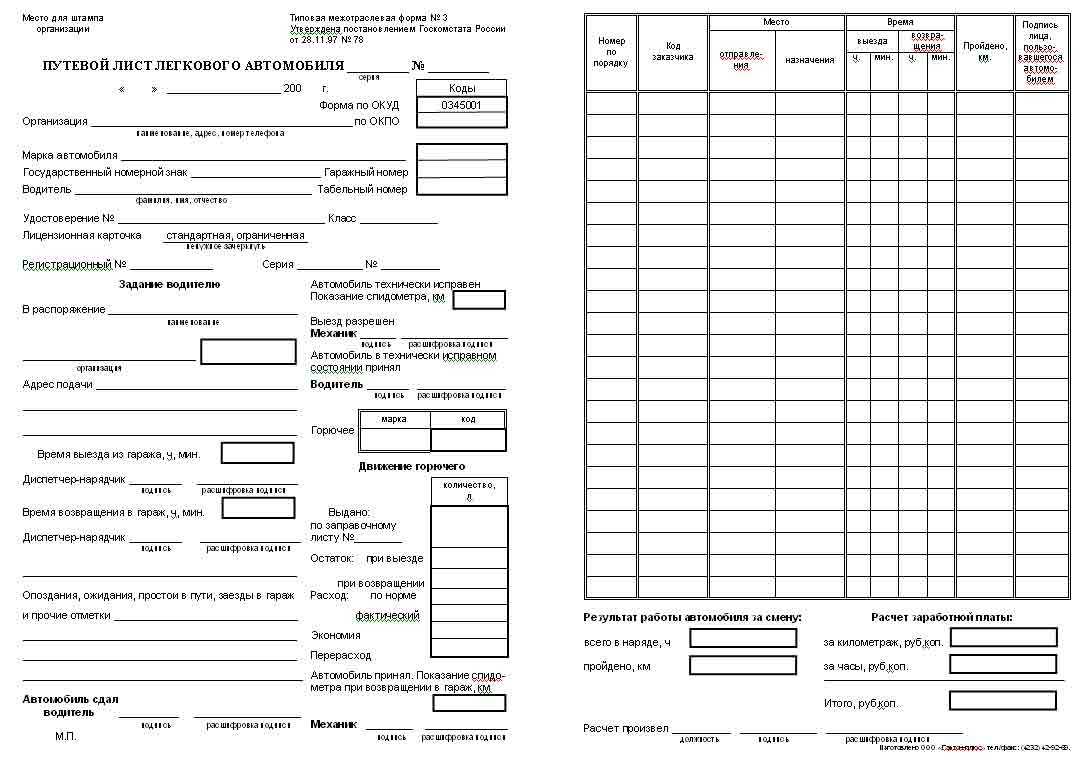

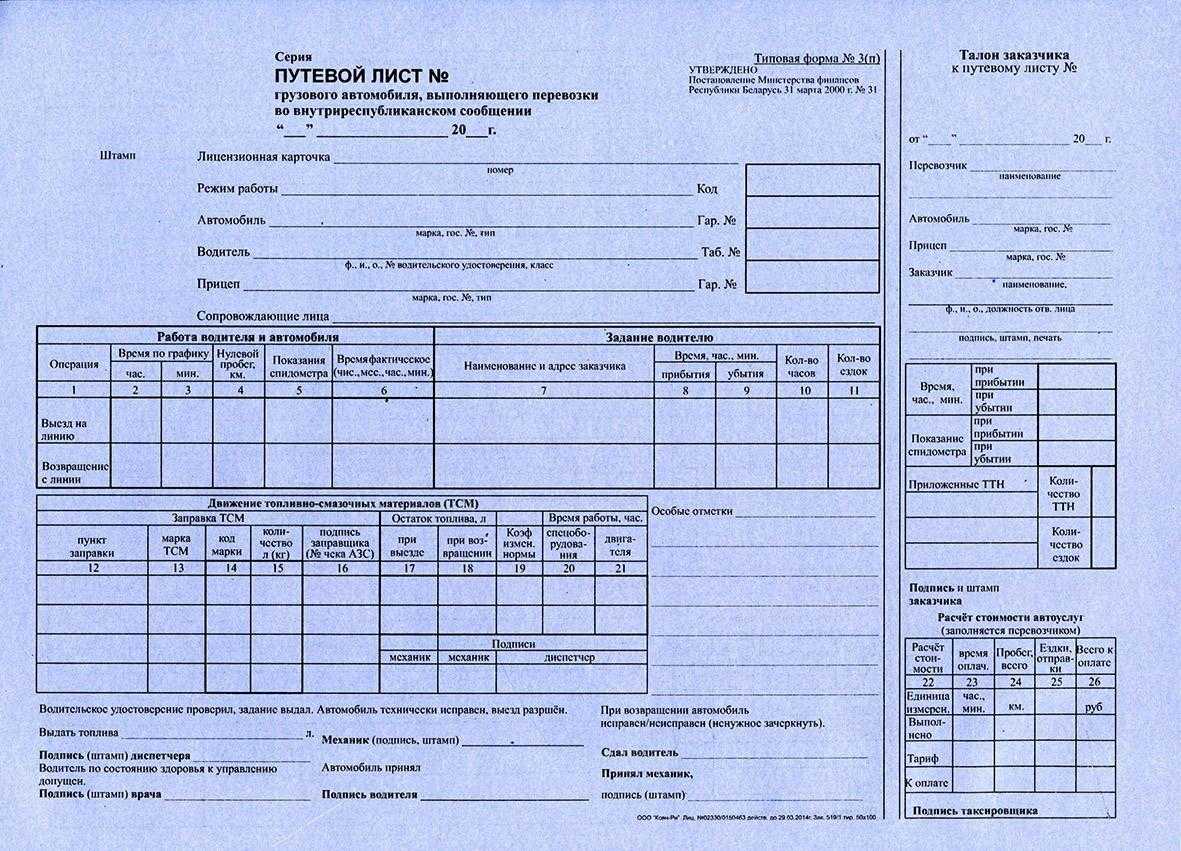

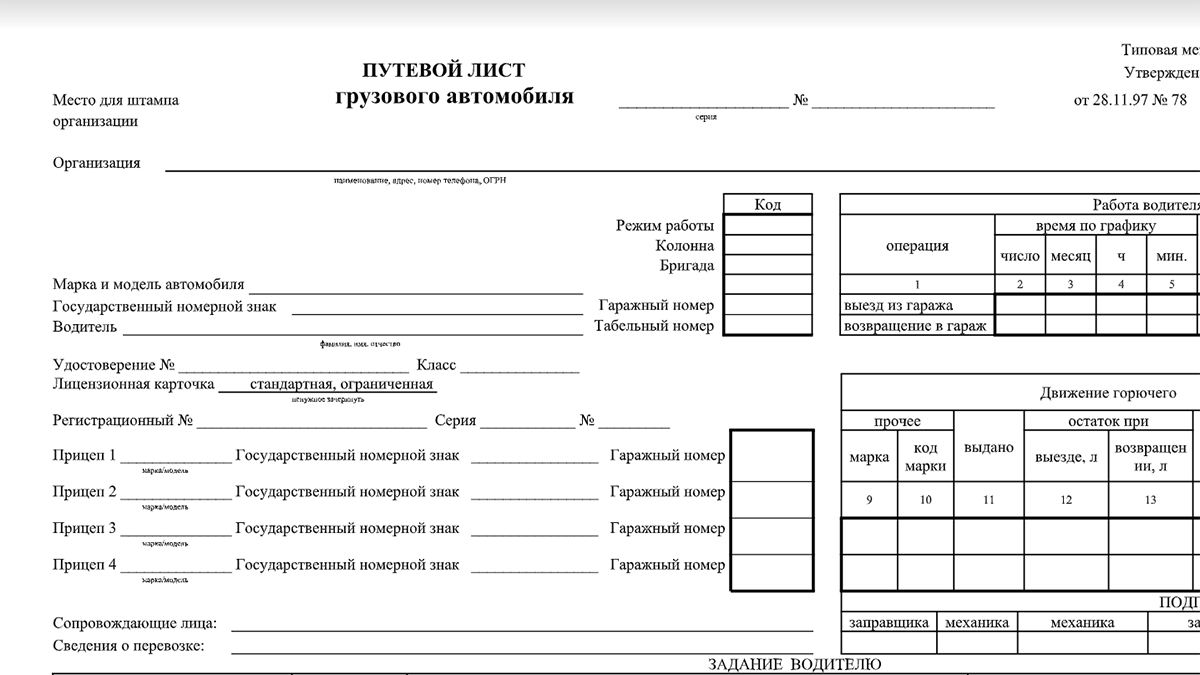

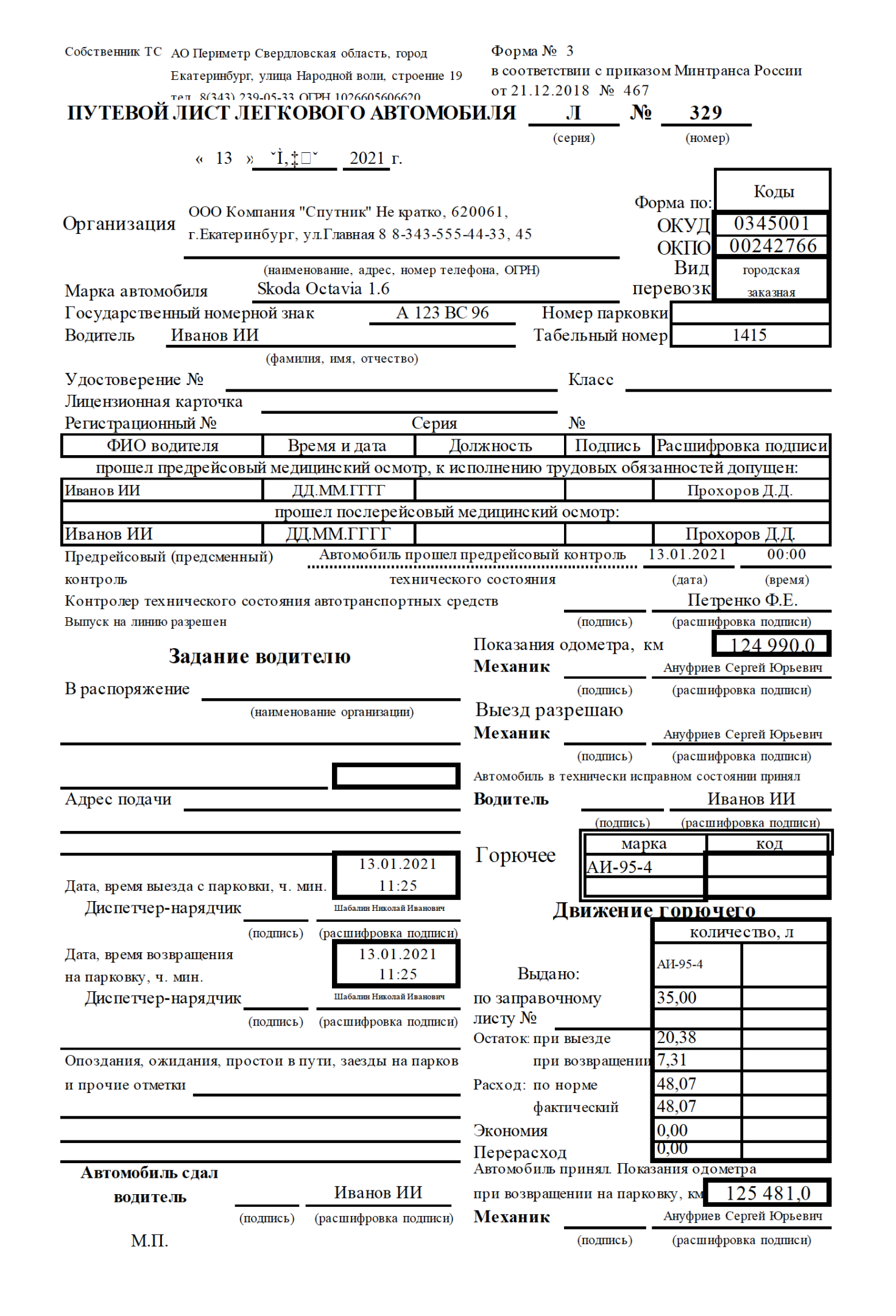

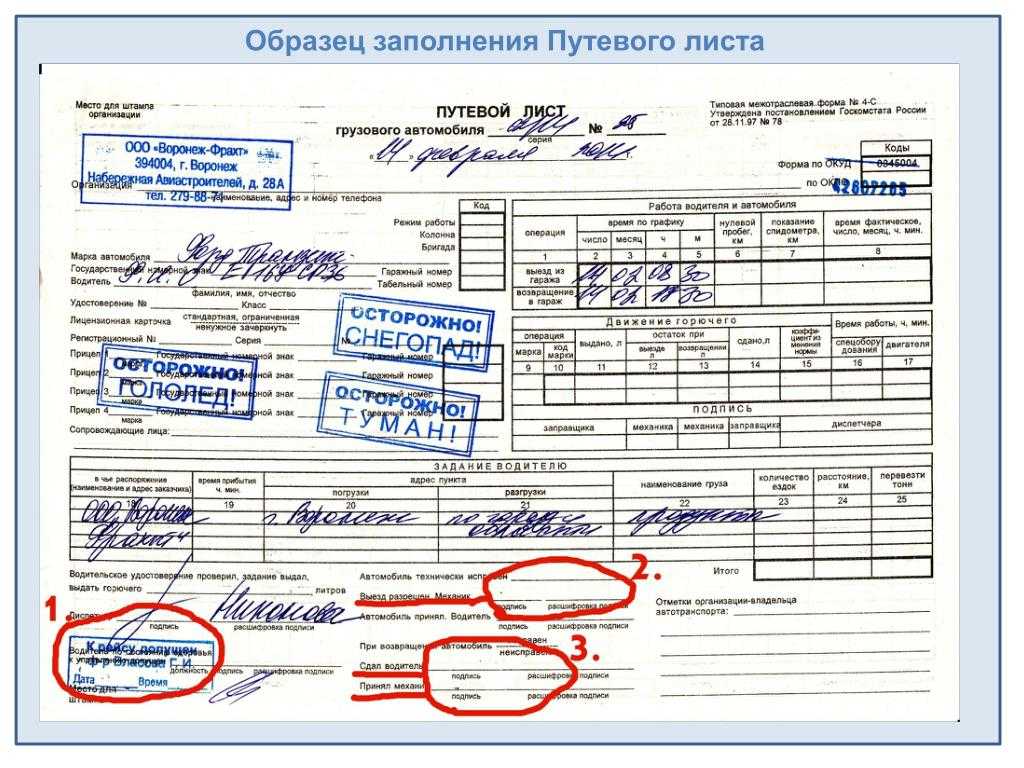

Понятие путевого листа

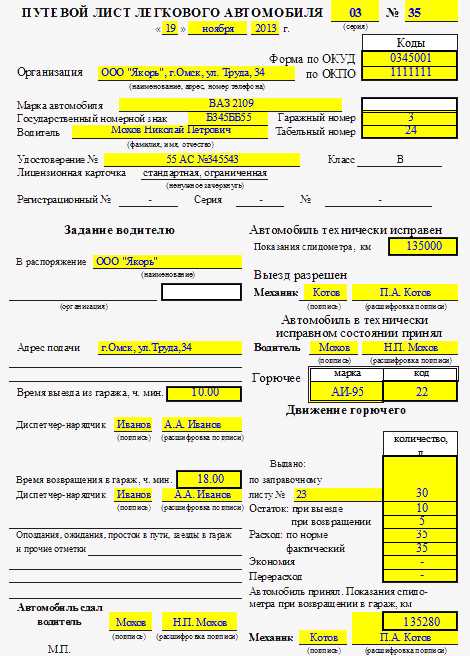

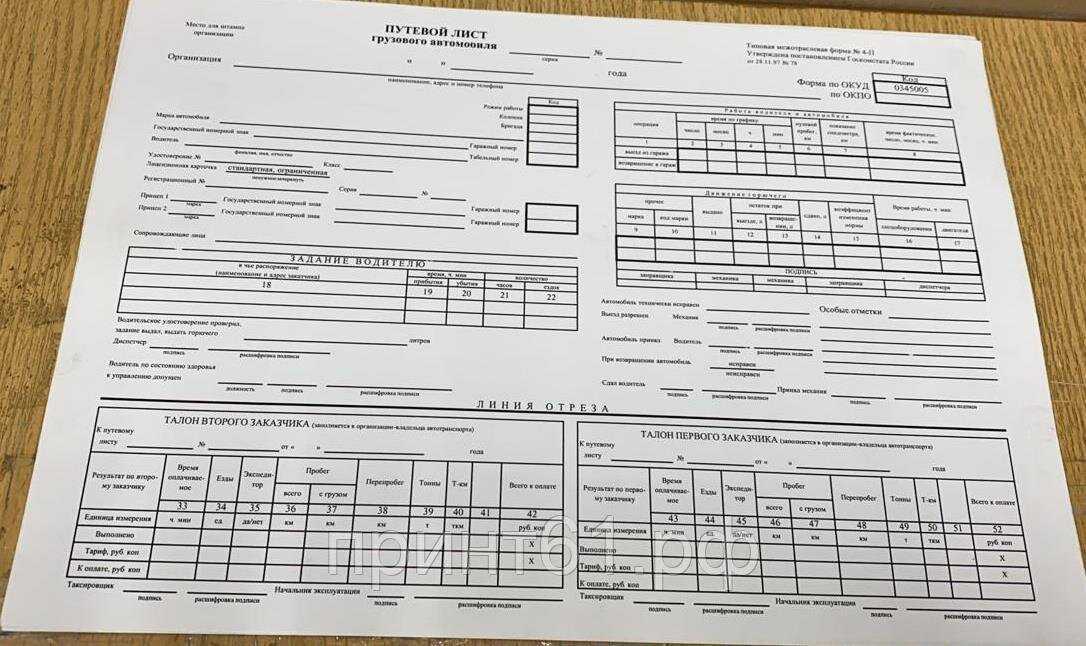

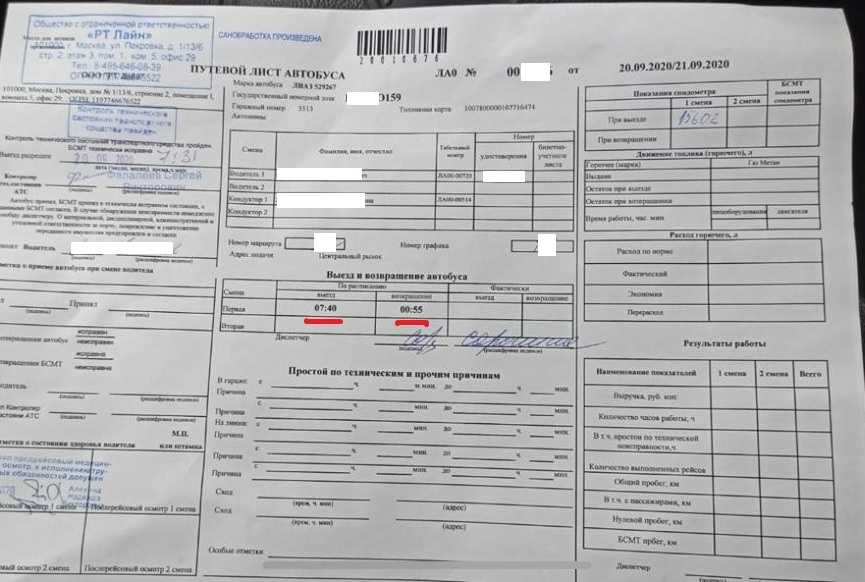

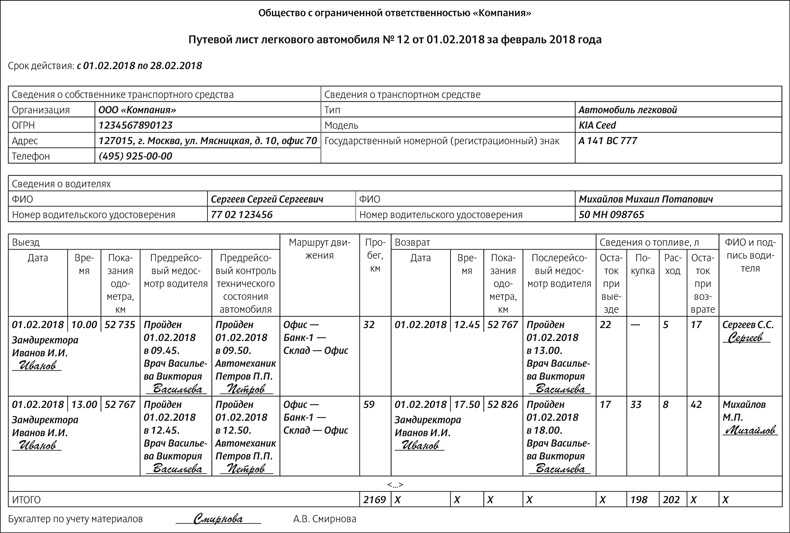

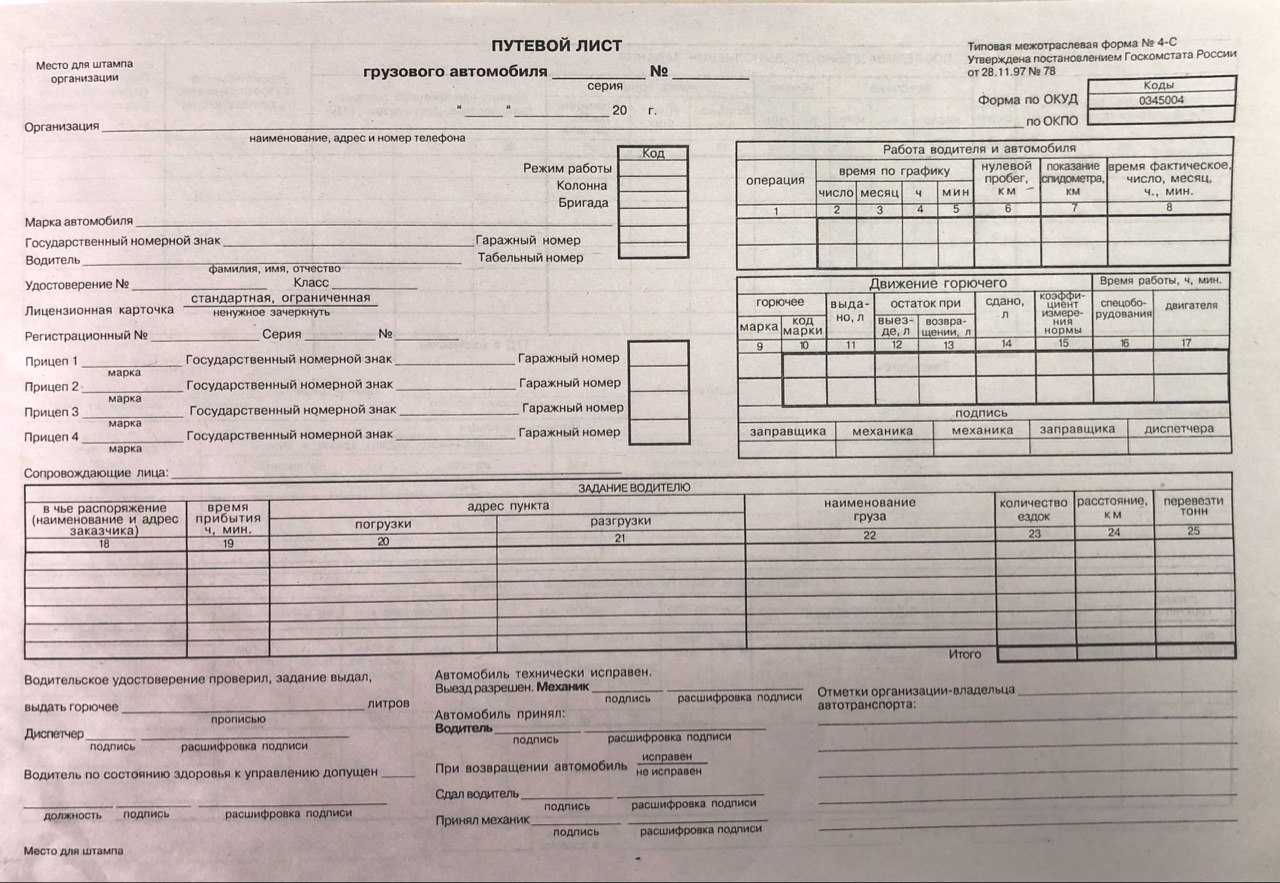

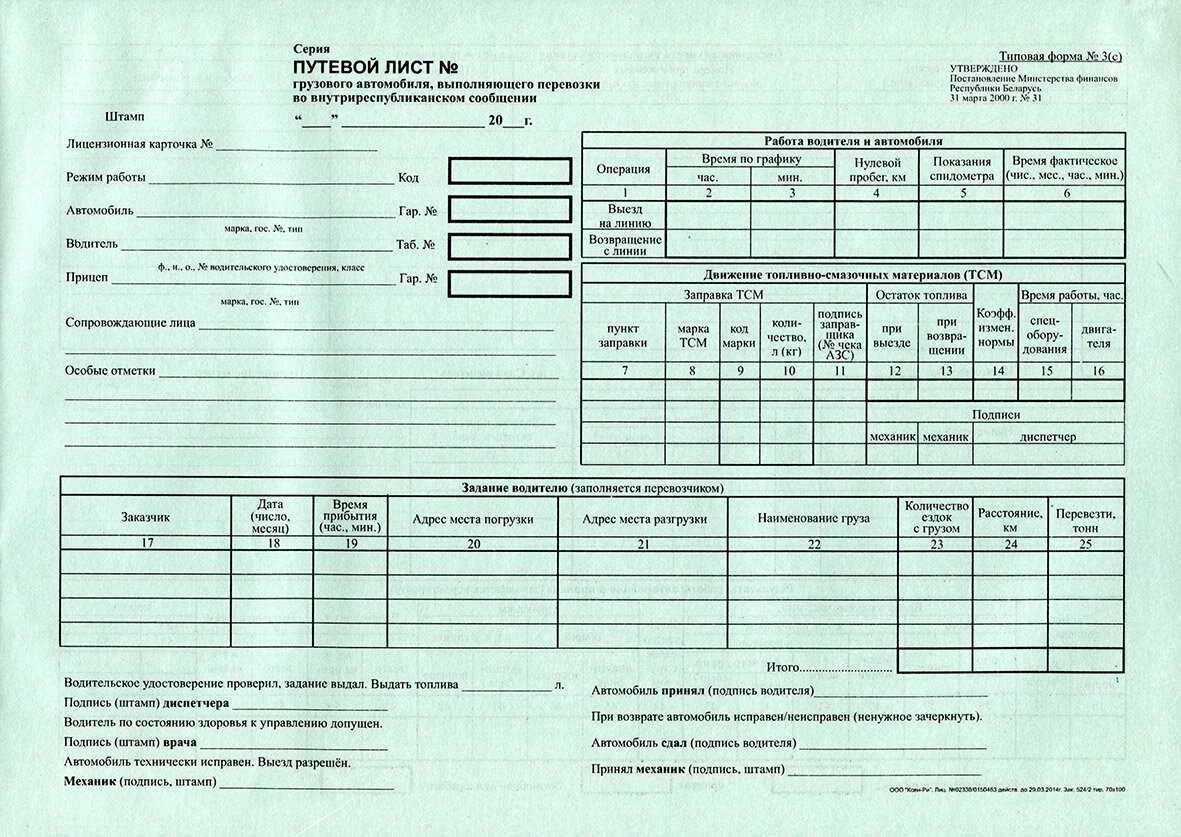

К нему (коротко — ПЛ) относится первичный документ, где фиксируется пробег. На его основании определяется расход топлива. Компании, для которых применение транспорта главный вид деятельности, используют форму путевого листа с реквизитами, указанными во 2 разделе приказа Минтранса № 152. Если же автомобиль нужен компании для исполнения функции управления и производства, то лист может быть разработан в соответствии с Законом «О бухгалтерском учете» № 402-ФЗ.

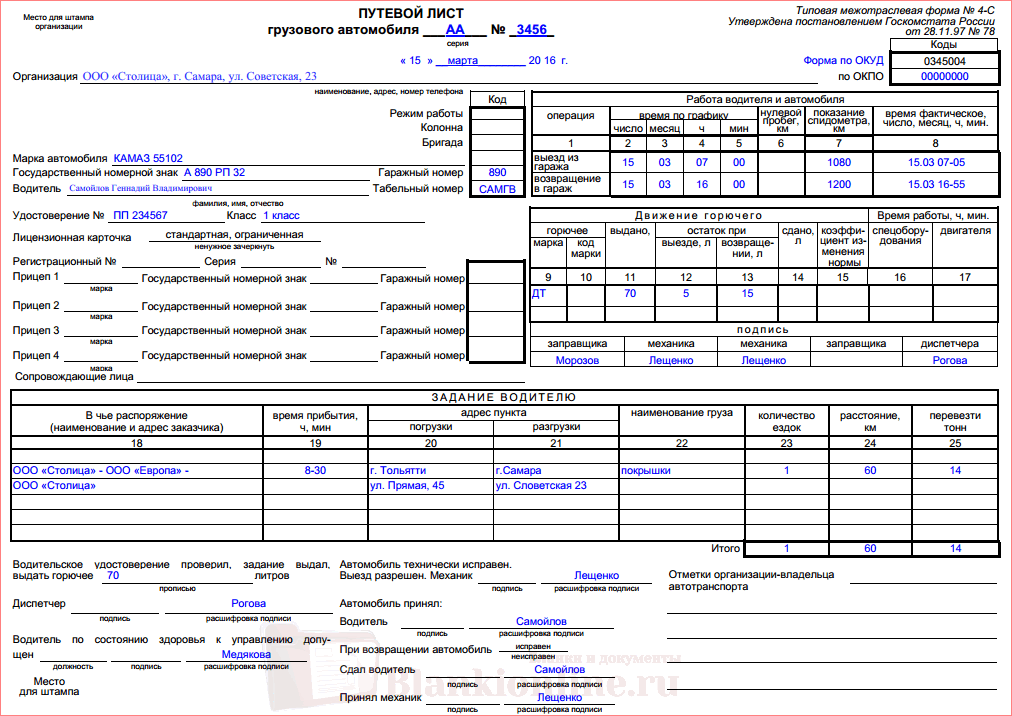

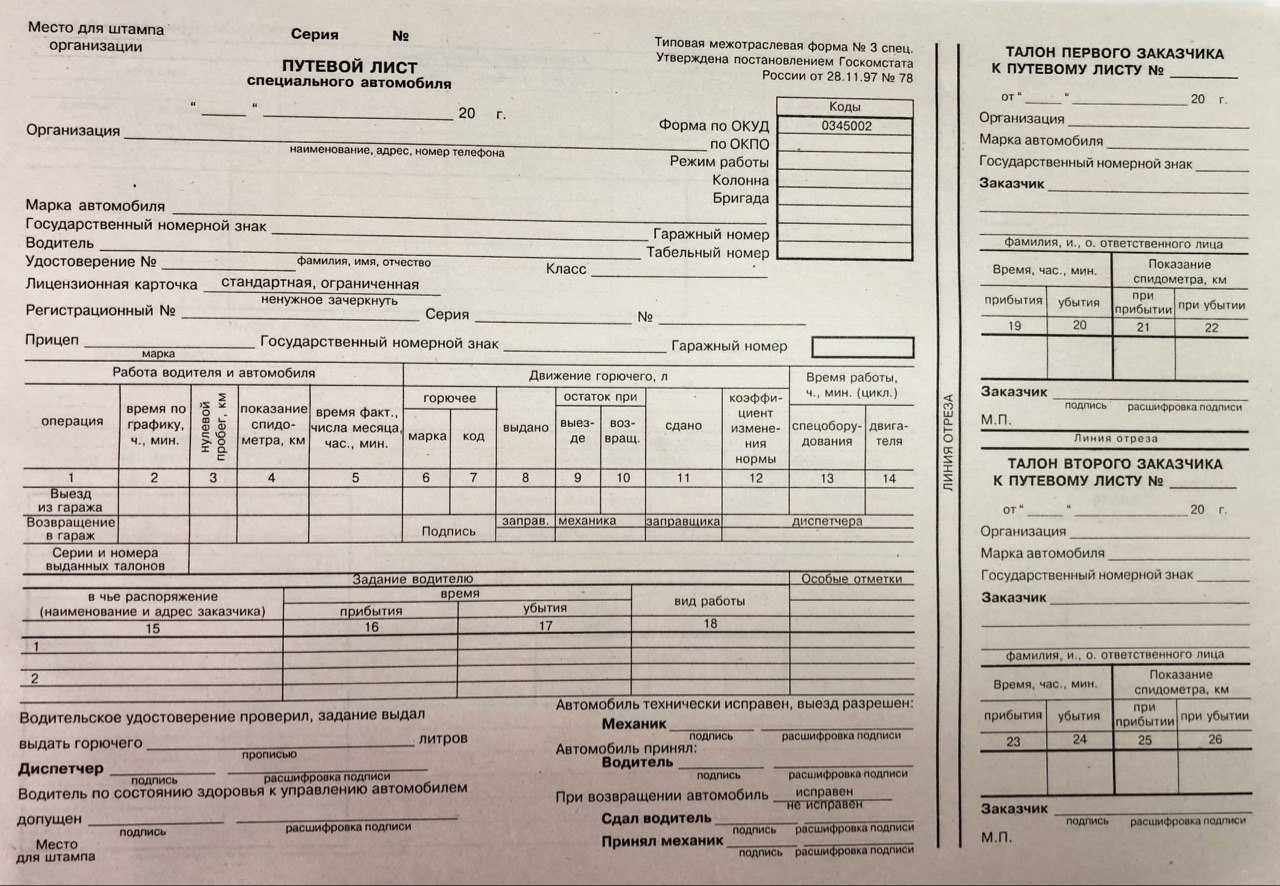

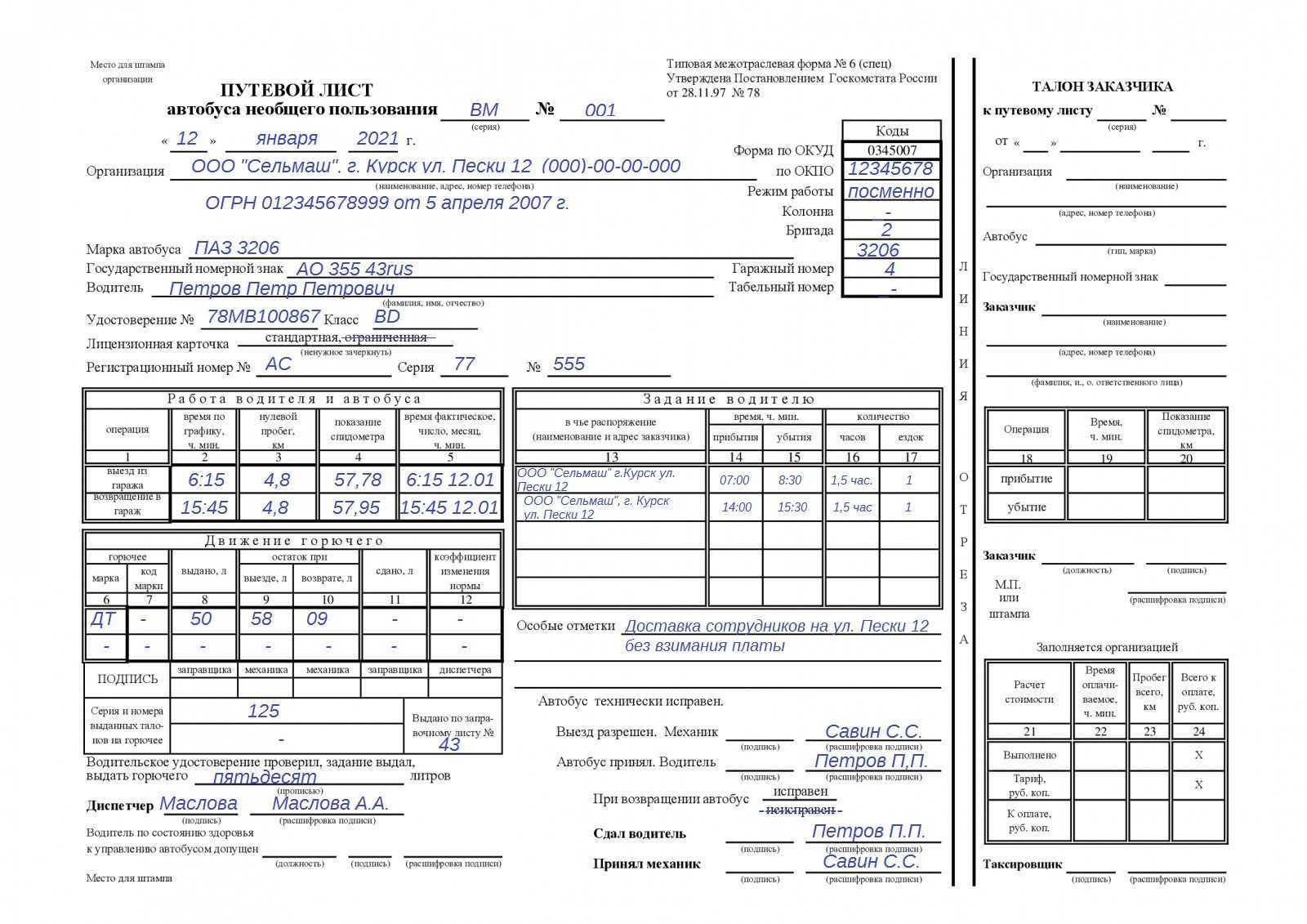

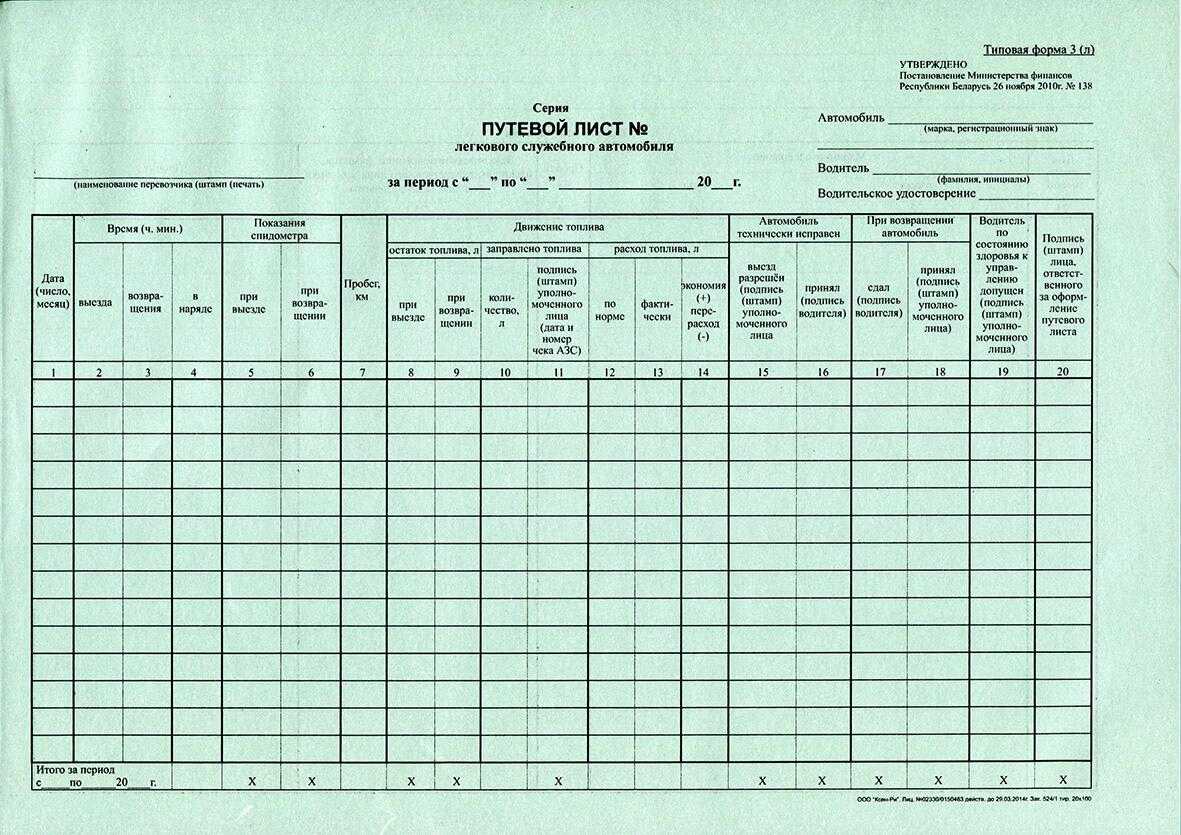

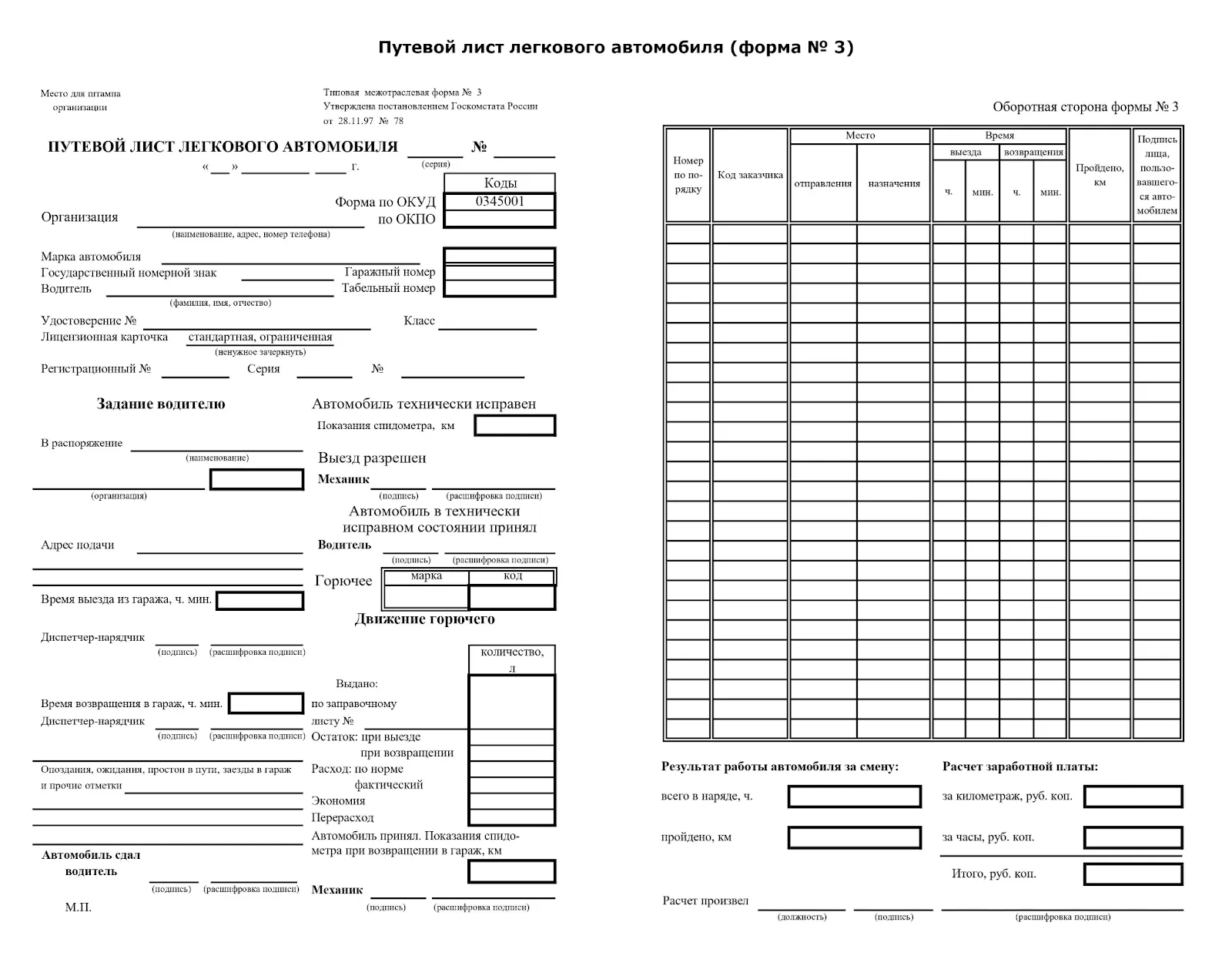

Компании нередко применяют ПЛ, утвержденный Постановлением Госкомстата РФ № 78 еще в 1997 г. В нем содержатся разные формы ПЛ исходя из вида автомобиля, к примеру, форма 3 предназначена для легкового авто, а форма 4 – для грузовика.

ПЛ регистрируются в специальном журнале. Их учет взаимосвязан с учетом горюче-смазочных материалов. Если компания не автотранспортная, то листы составляются тогда, когда следует подтвердить обоснованность расходов, к примеру, 1 раз в неделю или 1 раз в месяц. Об этом можно судить, основываясь на письме Министерства финансов РФ № 03-03-04/1/327 или Постановлении ФАС ВВО № А38-4082/2008-17-282-17-282.

Если имеет место использование директором личного автомобиля в служебных целях или, наоборот, служебного авто – в личных целях, то особенно важно правильно оформить ПЛ. От этого зависит, будет ли осуществляться учет расходов на горюче-смазочные материалы при расчете налога на прибыль

Чтобы подстраховаться на случай проведения проверок и не допустить ошибок, нужно учитывать разные нюансы.

Бизнесменов штрафуют за поездки без путевых листов

Возможность ездить без путевки зависит от формы собственности на автомобиль, вид ТС и цели поездки. Согласно нормативам при управлении собственником грузового автотранспорта путевка требуется при осуществлении рейса в любых случаях, так как, за рулем находится водитель, оформленный в этом качестве

Перевозит индивидуальный предприниматель мебель для себя или по заказу — неважно. П.л

заполняют со всеми необходимыми реквизитами, включая осмотр медиком и контролером техсостояния авто.

Если водитель легкового такси одновременно является владельцем автомобиля. Совершать поездки для собственных нужд, без оформления путевки, можно. При этом необходимо:

- снять опознавательный фонарь с крыши;

- передвигаться только в общем потоке;

- не осуществлять посадки/высадки пассажиров;

- при случае, доказать инспектору ДПС (МАДИ), что пассажиров не перевозите, авто используется для себя.

Если автомобиль-такси арендован, использовать его для личных целей запрещено, если отсутствует специальное разрешение автовладельца. Только перевозка пассажиров и поездка в гараж. Путевой лист водителю нужно иметь всегда с собой. Без путевки может везти себя сам директор или сотрудник, т. е., без пассажиров, не оформленный в качестве водителя. Но если ведется учет ГСМ, то документ оформлять нужно все равно.

В целях оформления путевых листов нужно определиться с тем, кого законодательство считает пассажирами. Это любые физические лица, кроме водителя, находящиеся в транспортном средстве, а также лица, которые садятся в транспортное средство и выходят из него (п. 1.2 Правил дорожного движения). Таким образом, под пассажирами понимаются любые физ лица, за исключением водителя автомобиля.

Делать это должны и компании-перевозчики и организации, использующие транспорт для удовлетворения собственных потребностей (п. 9 приказа Минтранса от 18.09.2008 № 152, ч. 2 ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ). Встает вопрос, нужен ли путевой лист директору на служебный автомобиль ?

Пример №2: об отсутствии маршрута следования в ПЛ

Аналогичное решение было принято ФАС МО, когда налоговики хотели доказать, что если в ПЛ не содержалась информация о маршруте следования, то документ не подтверждает расходы на покупку ГСМ. Обстоятельства дела были следующими.

При обосновании расходов предприятие предоставило изначальные документы о том, что топливо получено от поставщиков, об объемах заправок авто. Кроме того, были представлены платежные поручения, а также нормы расходов, которые утверждены приказом начальства, ПЛ, в которых содержались все необходимые реквизиты (подтверждающие пробег), сведения о расходе топлива, документы на списание бензина, оформленные должным образом.

Рассмотрев материалы дела, суд пришел к выводу о том, что налоговики не доказали необоснованность расходов. Отсутствие сведений о маршруте следования не служит основанием для отказа в подтверждении расходов.

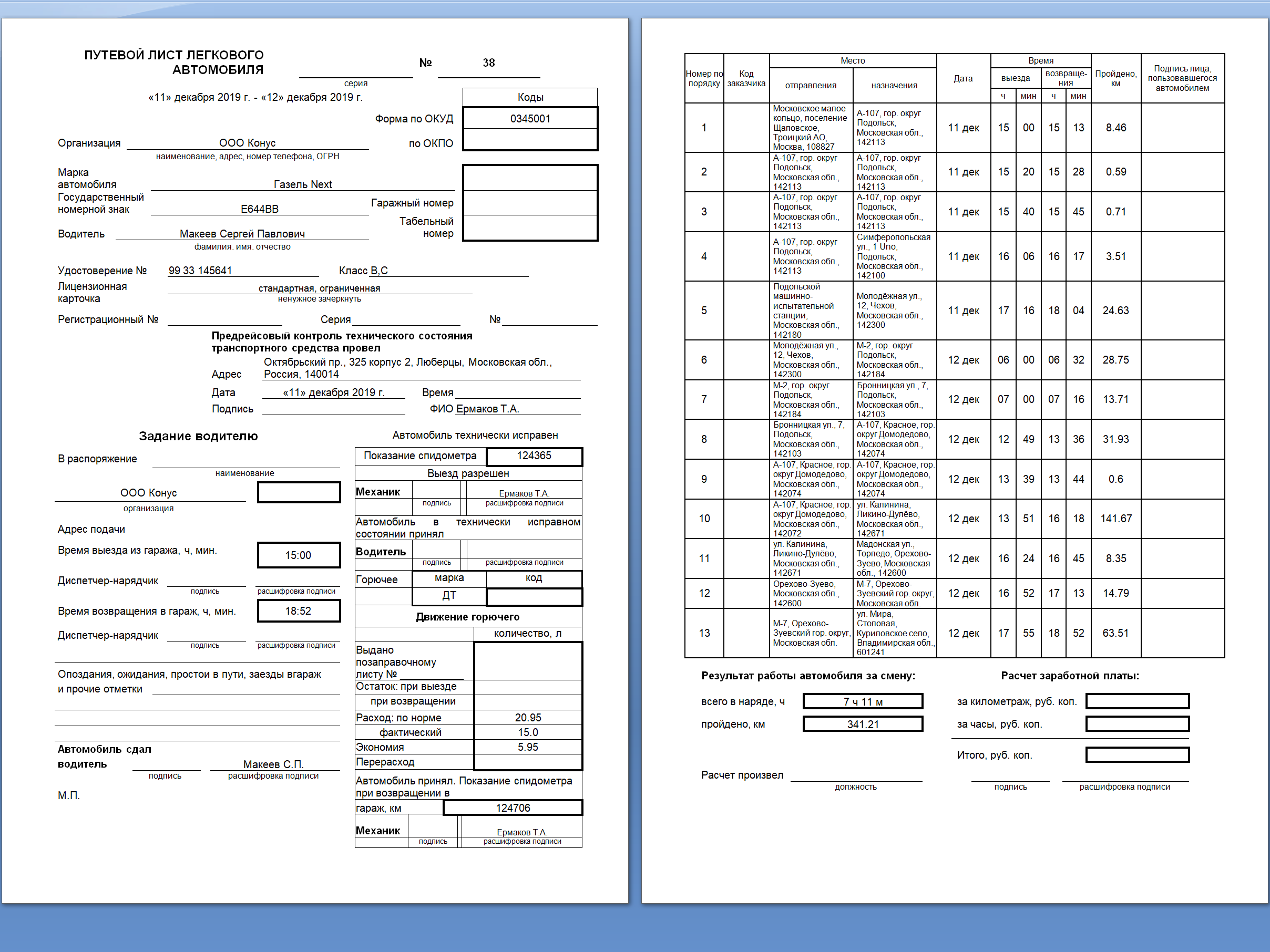

Таким образом, компании вполне могут включать расходы на бензин в состав налоговых затрат на основании бумаг, которые подтверждают факт покупки бензина, а также разработанной самостоятельно формой ПЛ, даже если в ней отсутствует маршрут следования. Кроме того, ПЛ может быть оформлен на любой период – от 1 дня до 1 месяца.

Если из других документов не следует, что поездка имела непроизводственный характер (к примеру, на основании поручения директора, сделанного в письменном виде), то предприятие может учесть данные расходы при исчислении налога на прибыль, даже если поездки осуществлялись в личных целях.

Директор на служебном автомобиле

«…Обязательные предрейсовые медицинские осмотры проводятся в течение всего времени работы лица в качестве водителя транспортного средства…» В качестве водителя, это значит что сотрудник (любой) выполняющий работу по професси водитель. Например, директор управляет служебным автомобилем. Прямые обязанности директора мы знаем, но как только он садится за управление автомобиля, он работает в качестве водителя.

Поймите, что служебный автомобиль и функции управления им (то есть функции водителя) неразрывно связаны. Поэтому если любой сотрудник начинает управлять служебным автомобилем, то он автоматически принимает на себя функции водителя.

Использование служебных легковых автомобилей должно быть оформлено путевым листом

7. Если для служебных поездок используется личный автомобиль работника (использование личного автомобиля в служебных целях), то использоваться он может только для поездок именно этого работника по служебным делам. Соответственно в путевом листе в качестве водителя указывается именно этот работник. Иные лица в этом случае не могут быть указаны в путевом листе.

4. При использовании служебного легкового автомобиля в пределах города в разделе «Выполнение задания» допускается производить запись: «По городу» с указанием суммарного пробега по городу в километрах. Для установления более тщательного внутреннего контроля за использованием автомобиля по решению организации возможно указание адресов отправления и назначения. Но это не является обязательным. Если автомобиль выезжает за пределы города, в котором осуществляется его обычная работа, указываются адрес отправления и адрес назначения.

НДФЛ

Согласно п. 1 ст. 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) все виды компенсационных выплат, установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанные с исполнением работником трудовых обязанностей.

Поскольку гл. 23 НК РФ не содержит норм компенсаций при использовании личного имущества работника в служебных целях и не предусматривает порядок их установления, для целей применения п. 1 ст. 217 НК РФ следует руководствоваться положениями ТК РФ. Учитывая положения ст. 188 ТК РФ, возмещению работодателем подлежат расходы работника, связанные с использованием в интересах работодателя, в размере, определяемом письменным соглашением между организацией и работником.

При этом в организации должны иметься копии документов, подтверждающих право собственности работника на используемое имущество, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели и суммы произведенных в этой связи расходов (письма Минфина России от 04.02.2020 N 03-03-06/1/6672, от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 27.08.2013 N 03-04-06/35076, от 24.03.2010 N 03-04-06/6-47, от 20.05.2010 N 03-04-06/6-98).

В частности, к документам, подтверждающим произведенные плательщиком расходы на ГСМ, можно отнести путевые (маршрутные) листы, авансовые отчеты с приложением чеков автозаправочной станции и др. (письмо ФНС России от 13.11.2018 N БС-3-11/8304@).

Обращаем внимание, если транспортное средство управляется работником по доверенности, то положения п. 1 ст

217 НК РФ в таком случае не применяются и суммы возмещения расходов, связанных с использованием такого имущества в интересах работодателя, подлежат обложению НДФЛ, т.к. транспортное средство, управляемое физическим лицом по доверенности, не является его личным имуществом (письмо ФНС России от 13.11.2018 N БС-3-11/8304@).

Из всего вышесказанного следует, что компенсация за использование личного автомобиля для служебных поездок освобождается от обложения НДФЛ в размере, определяемом письменным соглашением между организацией и генеральным директором, если автотранспортное средство принадлежит генеральному директору на праве собственности.

Удобный вариант документа

Списание бензина на предприятии осуществляется в налоговом учете не сразу. Стоимость купленного топлива не включается в расходы ни при оплате аванса, ни во время заправки бензином и соответствующего списания денег с топливной карты. Дело в том, что заправка по чеку терминала АЗС лишь подтверждает его покупку, но никак не служит доказательством целевого пользования. Главным документом, который подтверждает расход горюче-смазочных материалов, является путевой лист. С его помощью учитывается и контролируется эксплуатация транспорта и работа водителя. Без него запрещается транспортировка людей, багажа и грузов.

В нем должна содержаться следующая информация:

- Название и номер.

- Данные о периоде действия.

- Данные о собственнике ТС.

- Данные об автомобиле.

- Данные о водителе.

Унифицированные формы документов, которые утверждены Госкомстатом России, должны использовать только компании, главная деятельность которых связана с автотранспортом. На других предприятиях можно применять форму, разработанную самостоятельно. В этом случае бланк утверждается посредством его приложения к учетной политике компании и включает в себя все реквизиты, которые указаны выше.

Как списывать бензин по путевым листам? В них необязательно вписывать маршрут следования транспортного средства

Это особенно важно в случаях использования автомобиля как для служебных, так и для личных целей. Данные выводы подтверждаются практикой в суде

Использование служебного автомобиля в личных целях

Краткий итог, какие же документы должны быть, чтобы можно было использовать служебный автомобиль в личных целях:

- Приказ о предоставлении выходного дня (если используется в рабочее время);

- Договор аренды (субаренды);

- Акт приема-передачи.

А теперь представьте, если у вас водитель или специалист по несколько раз в неделю (если не за день) использует служебный автомобиль в личных целях. И каждый раз возникает необходимость правильно оформлять все документы.

Именно поэтому я сразу обозначил, что этот вариант совсем не подходит для практического применения. Хотя для редких (разовых) случаев именно так и надо оформлять все документы.

Как бы плохо это не казалось, но в этой ситуации нужно просто определиться и сделать выбор. Есть 3 (три) варианта:

- Либо вы ставите табу на личное использование;

- Либо вы даете в личное пользование на определенное время, и водитель едет за счет организации и вы это никак не отражаете, принимая на себя все риски (если с ним или с кем-то что-то произойдет);

- Либо, как говорится, специалист (или водитель) «выписывает» авто. Официально делается Приказ (если необходимо), разовый договор с официальной передачей авто с фиксацией состояния, спидометра и остатка в баке.

Есть ли разница, для каких целей используется?

Если юридически правильно оформить документы. то не будет разницы в каких целях использовать рабочую машину В современных условиях ведения бизнеса, работодатели используют различные системы и способы мотивации своих сотрудников. Одним из них является предоставление корпоративного автомобиля для облегчения выполнения должностных обязанностей.

Для дополнительного поощрения хорошей службы некоторые работодатели регламентируют возможность использования машины не только для служебных задач, но и для личных целей.

Таким образом, сотрудникам предоставляют законное право осуществлять на машине не только рабочие поездки, но и частные в нерабочее время и на выходных. При правильном юридическом оформлении документов, нет никакой разницы, для каких целей используется автомобиль, если частная эксплуатация регулируется актами приема-передачи.