Обзор документа

Рассмотрен вопрос о списании просроченной нереальной ко взысканию дебиторской задолженности в бюджетном учете.

Согласно БК РФ администратор доходов уполномочен начислять, учитывать и контролировать правильность исчисления, полноту и своевременность поступления платежей в бюджет, пеней и штрафов по ним, а также взыскивать задолженность.

Если установлена невозможность поступления средств, то такая задолженность (нереальная ко взысканию), отражается на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов».

При этом забалансовый учет задолженности, не являющейся активами (нереальной ко взысканию), производится для наблюдения за возможностью ее взыскания при изменении имущественного положения должников (в течение 5 лет либо иного срока, определенного для возобновления взыскания).

Таким образом, если администратор установил невозможность предъявления требований к должнику, в т. ч. в связи с его отсутствием (ликвидация, смерть и т. д.), то его задолженность может быть списана учреждением со счета 04. При этом допускается применять порядок, утвержденный в рамках формирования своей учетной политики и (или) акты, определяющие процедуру администрирования доходов.

Отмечено, что отмена постановления о назначении административного штрафа является основанием для корректировки ранее начисленных доходов, а не для списания задолженности.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Подготовка документов для списания задолженности

Перед проведением списания задолженности необходимо провести проверку долгов и подготовить необходимые документы для оформления списания

Важно учесть, что списание задолженности возможно только в случае, если она признана безнадежной

Для начала необходимо определить кредиторскую или дебиторскую задолженность, подлежащую списанию. Для этого требуется учет документального подтверждения задолженности, таких как счета, договоры, акты выполненных работ и т.д. При наличии налоговых обязательств необходимо проверить, что для списания задолженности выполнены требования налогового кодекса.

| Шаг | Описание действия |

|---|---|

| 1 | Открыть журнал документов, в котором будет проводиться списание задолженности. |

| 2 | Создать новый документ списания задолженности. |

| 3 | Указать необходимые атрибуты документа, такие как дату, номер и другие сведения. |

| 4 | Выбрать контрагента, у которого будет списываться задолженность. |

| 5 | Указать сумму и причину списания задолженности. |

| 6 | Сохранить и провести документ. |

После успешного проведения документа списания задолженности в 1С 8.3, задолженность будет списана со счета кредитора или дебитора в соответствии с проводками и правилами учета

Важно помнить, что проводки списания задолженности должны быть корректно оформлены и соответствовать налоговому законодательству

Таким образом, проведение списания задолженности в 1С 8.3 требует подготовки документов, проверки и оформления долгов, а также проведения документальных и налоговых проверок. Правильное и своевременное проведение списка задолженности поможет поддерживать финансовую устойчивость и правильность учета предприятия.

Дебиторская и кредиторская задолженность в 1С 8.3

В программе 1С:Бухгалтерия 8.3 функциональность по отражению дебиторской и кредиторской задолженности обеспечена с помощью раздела «Дебиторская и кредиторская задолженность» (ДЗКЗ).

ДЗКЗ позволяет расшифровать задолженность по контрагентам, начиная с момента заключения договоров. В отчетах выводится информация о платежах, а также о полезных показателях, таких как сумма задолженности, платежный баланс, анализ дебиторской и кредиторской задолженности.

Для формирования дебиторской и кредиторской задолженности сначала необходимо сформировать платежи по договорам с контрагентом. Затем, на основе этих платежей, формируется задолженность.

В программе 1С:Бухгалтерия 8.3 также предусмотрена возможность формирования авансовых платежей, а также отражение налоговых отчетов и отчетности в целом.

Автоматизация процесса учета дебиторской и кредиторской задолженности в программе 1С:Бухгалтерия 8.3 позволяет профессионально вести учетную деятельность на основе бухгалтерских документов и договоров с контрагентами.

Какие отчеты по дебиторке есть в 1С?

Списание кредиторской и дебиторской задолженности в 1С 8.3

Списание кредиторской и дебиторской задолженности в программе 1С 8.3 – это процесс учета и списания задолженности перед поставщиками и покупателями. В данной статье мы рассмотрим пошаговую инструкцию проводки списания кредиторской и дебиторской задолженности в 1С 8.3.

Кредиторская задолженность

Кредиторская задолженность – это сумма денег, которую организация должна своим поставщикам за поставленные товары или услуги. Для списания кредиторской задолженности в 1С 8.3 необходимо:

- Открыть документ «Авансы поставщикам».

- Выбрать нужного поставщика и создать новый аванс.

- Внести сумму аванса и сохранить документ.

- Открыть документ «Расходная накладная» и выбрать нужного поставщика.

- Создать новую расходную накладную и указать необходимые данные.

- Внести информацию о списании задолженности и сохранить документ.

Дебиторская задолженность

Дебиторская задолженность – это сумма денег, которую организация должна получить от своих покупателей за проданные товары или услуги. Для списания дебиторской задолженности в 1С 8.3 необходимо:

- Открыть документ «Авансы покупателям».

- Выбрать нужного покупателя и создать новый аванс.

- Внести сумму аванса и сохранить документ.

- Открыть документ «Акт выполненных работ и услуг» и выбрать нужного покупателя.

- Создать новый акт выполненных работ и услуг и указать необходимые данные.

- Внести информацию о списании задолженности и сохранить документ.

Списание просроченной и безнадежной задолженности

Просроченная задолженность – это задолженность, которая не была погашена в установленный срок. Безнадежная задолженность – это задолженность, которая не может быть возвращена организации по каким-либо причинам. Для списания просроченной и безнадежной задолженности в 1С 8.3 необходимо:

- Открыть документ «Заявление о списании просроченной и безнадежной задолженности».

- Выбрать нужного должника и создать новое заявление.

- Внести информацию о списании задолженности и сохранить документ.

Важно отметить, что списание просроченной и безнадежной задолженности должно быть согласовано с руководителем организации и осуществляться на основании постановления или акта

Списание задолженности по налоговому учету

Списание задолженности по налоговому учету – это процесс списания задолженности перед налоговыми органами. Для списания задолженности по налогам в 1С 8.3 необходимо:

- Открыть документ «Авансы по налогам и сборам».

- Выбрать нужную налоговую организацию и создать новый аванс.

- Внести сумму аванса и сохранить документ.

- Открыть документ «Расчеты по налогам и сборам» и выбрать нужную налоговую организацию.

- Создать новый расчет и указать необходимые данные.

- Внести информацию о списании задолженности и сохранить документ.

Выводы:

- Списание кредиторской и дебиторской задолженности в 1С 8.3 требует проведения соответствующих документов.

- Для списания просроченной и безнадежной задолженности необходимо согласование с руководителем и наличие постановления или акта.

- Списание задолженности по налогам осуществляется на основании авансов и расчетов по налогам.

- Точно соблюдайте бухгалтерский учет и учетные особенности при списании задолженности.

Процесс списания дебиторской задолженности

Списание дебиторской задолженности является важной процедурой для предприятий, поскольку позволяет избавиться от безнадежных долгов и активов. В этой статье мы рассмотрим особенности списания дебиторской задолженности в программе 1С 8.3

1. Формирование резервов

Перед началом списания дебиторской задолженности необходимо определить, какие задолженности являются безнадежными. Для этого проводится анализ долгов и составление резерва на покрытие потерь от безнадежных долгов. Резерв формируется на основе учетных данных и налогового законодательства.

2. Документальное оформление списания

Для списания дебиторской задолженности необходимо составить документы, подтверждающие факт списания. Обычно это делается в виде письменного заявления должника или акта об установлении безнадежности долга. Также может потребоваться получение судебного решения о безнадежности долга.

3. Списание в учете

После документального оформления списания необходимо провести соответствующие записи в учетной системе. В программе 1С 8.3 списание дебиторской задолженности осуществляется с помощью специальной операции «Списание дебиторской задолженности». В процессе списания учитываются налоговые особенности и формируются соответствующие налоговые расходы.

4. Учет списанной задолженности

После проведения списания дебиторская задолженность учитывается в учете как списанная сумма долга. Она больше не отображается в активе предприятия. При этом необходимо учесть, что списанная задолженность все равно может быть учтена налоговыми органами и использоваться для расчетов с налоговыми обязательствами.

5. Итоги списания

Списание дебиторской задолженности позволяет предприятию избавиться от безнадежных долгов и активов. Это позволяет оптимизировать финансовые процессы и улучшить финансовое положение предприятия. Однако, для успешного списания дебиторской задолженности необходимо строго соблюдать требования налогового законодательства и правила учета в программе 1С 8.3.

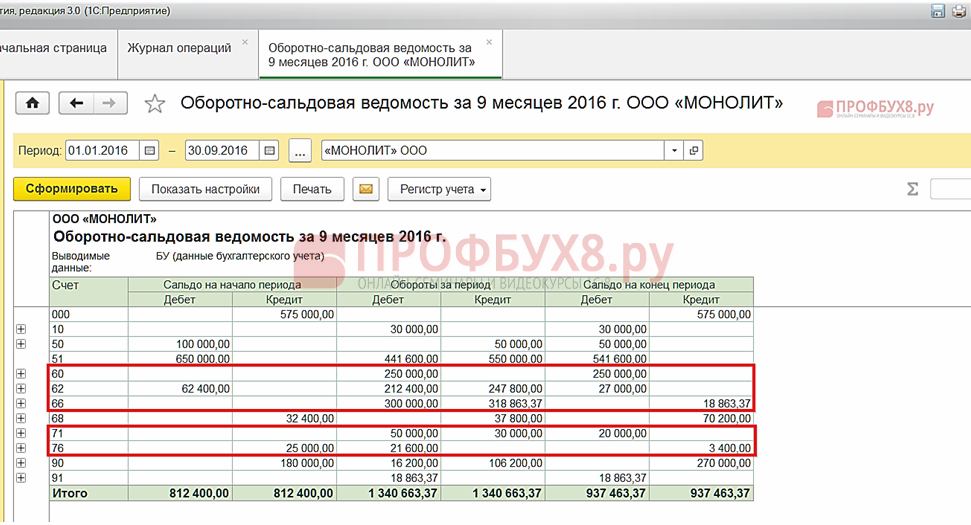

Учет дебиторской и кредиторской задолженностей в «1с:бухгалтерии 7.7»

Однако при оценке возможности преобразования дебиторской задолженности в денежные средства необходимо учитывать долю безнадежных долгов. Определение доли безнадежных долгов, как правило, осуществляется на данных предшествующих периодов методом процентного соотношения неоплаченных счетов к их общему объему.

Рассчитаем эту долю, используя данные текущего периода, как планируемую величину на следующий плановый период. Общая сумма дебиторской задолженности — 290 762,04 руб.

Неоплаченная сумма дебиторской задолженности — 64 552,04 руб. Процент соотношения неоплаченной задолженности к общей сумме — 22 %.

Таким образом, по «Оборотно-сальдовой ведомости по счету 62.1» можно сделать вывод о том, что 22 % от общего количества дебиторской задолженности остается неоплаченной на конец периода и целесообразным будет создание резерва по сомнительным долгам* на следующий плановый период.

Ответы на распространенные вопросы

Вопрос №1: По договору цессии организация приобрела по номинальной стоимости дебиторскую задолженность. Должник – ИП, прекративший предпринимательскую деятельность (исключен из ЕГРИП). Вправе ли цессионарий признать эту задолженность безнадежной и включить в состав внереализационных расходов?

Ответ: Важно учесть, что выписка из ЕГРИП, о прекращении ИП, не относится к основанию для признания этой задолженности безнадежной и списания в расходы. Вопрос №2: Организация перешла с ЕНВД на ОСНО

В ходе деятельности на ЕНВД сформировалась дебиторская задолженность. Вправе ли при новом режиме организация сформировать резерв по возникшей задолженности?

Вопрос №2: Организация перешла с ЕНВД на ОСНО. В ходе деятельности на ЕНВД сформировалась дебиторская задолженность. Вправе ли при новом режиме организация сформировать резерв по возникшей задолженности?

Ответ: При переходе на ОСНО организация не может создать резерв по сомнительным долгам по сложившейся ранее задолженности.

Законные основания для осуществления процедуры списания

- Налоговый кодекс РФ – в нем содержатся правила, позволяющие списывать задолженность в налоговом учете;

- Гражданский кодекс РФ – определяет требования к проведению списания в гражданско-правовых отношениях;

- Уголовный кодекс РФ – содержит нормы, связанные с криминальной ответственностью за неуплату долгов.

Порядок списания задолженности может отличаться в зависимости от того, какое действие вы хотите осуществить – списать долг или самостоятельно его погасить.

В случае с дебиторской задолженностью основанием для списания может быть отсутствие платежеспособности должника, заключение соглашения с должником о списании долга или решение суда о признании должника банкротом.

Зачем всё это? После проведения процедуры списания задолженность отражается в учете и вычитается из соответствующих счетов. Таким образом, получается, что долг перестает существовать.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

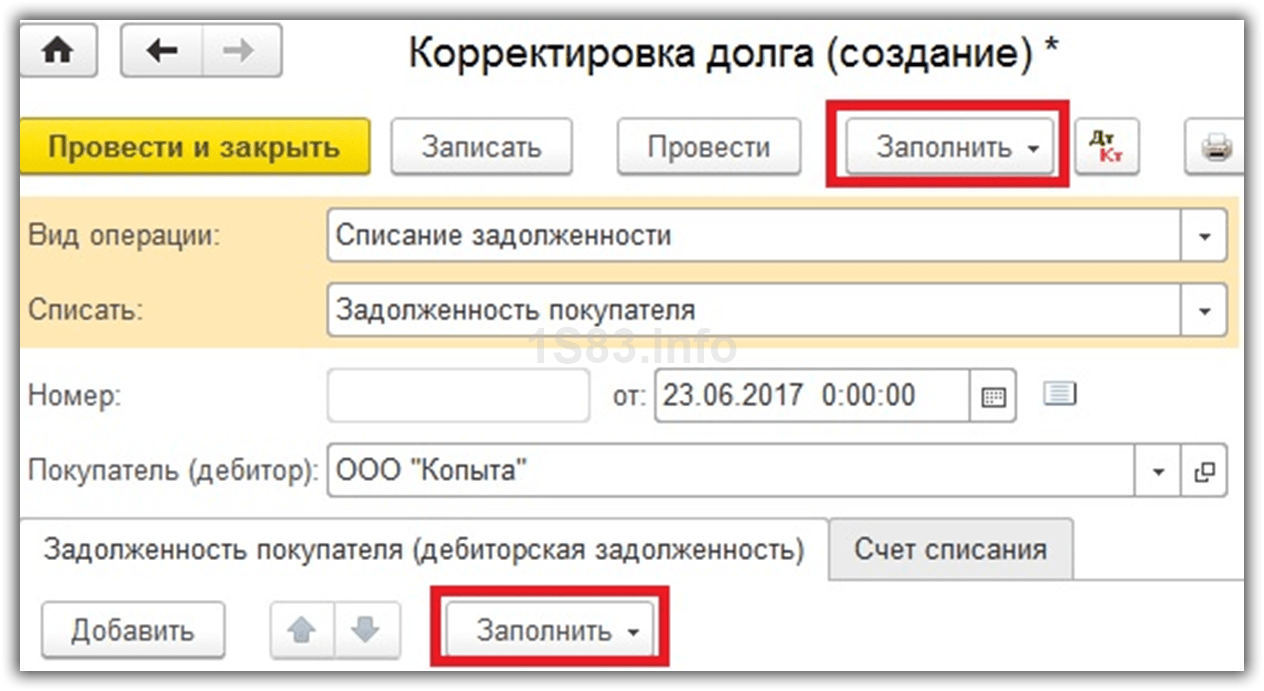

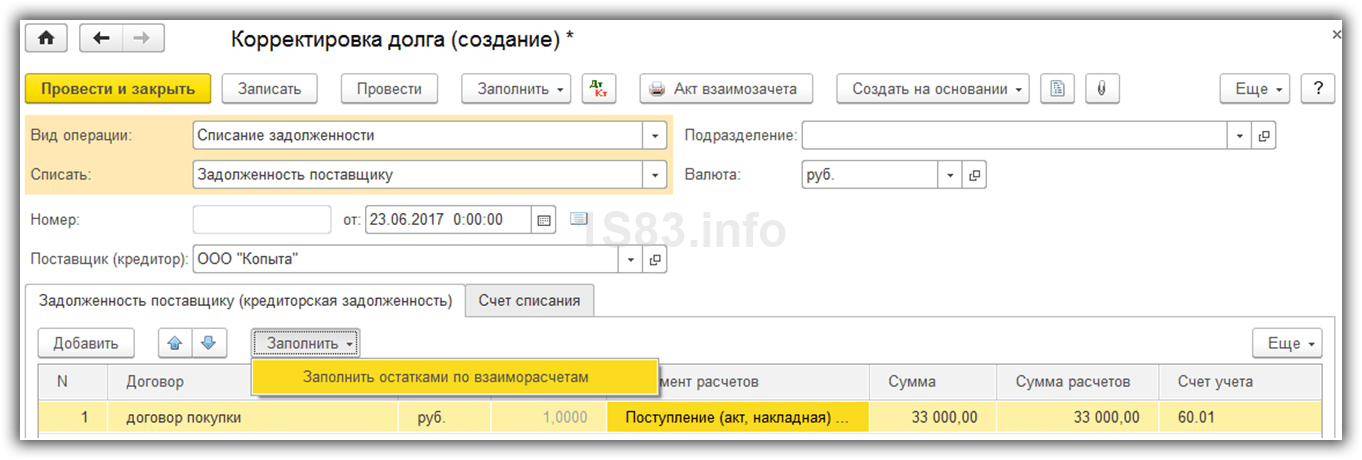

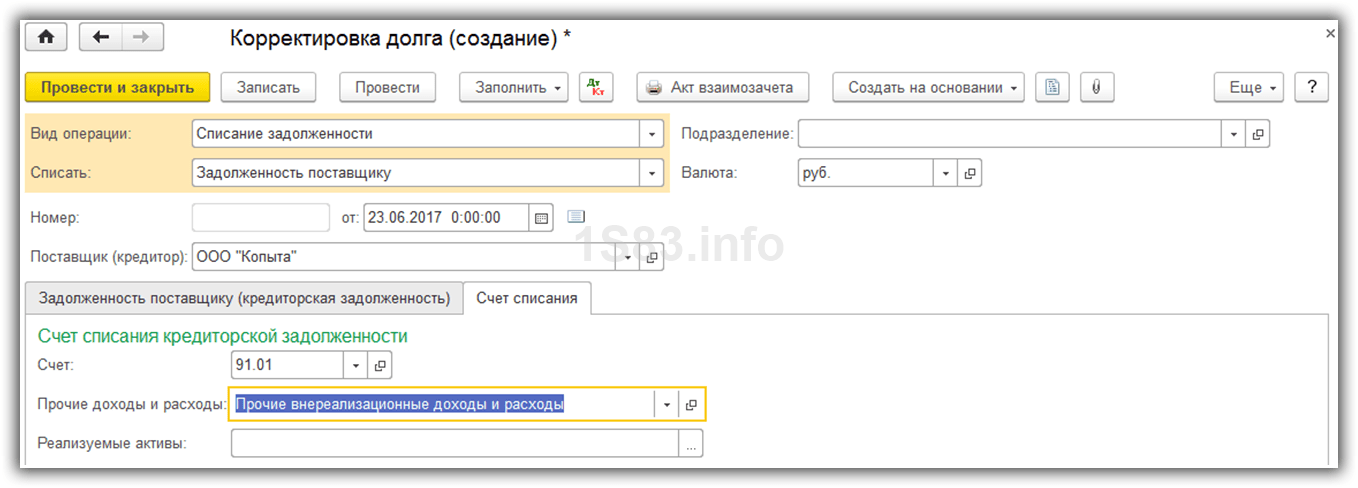

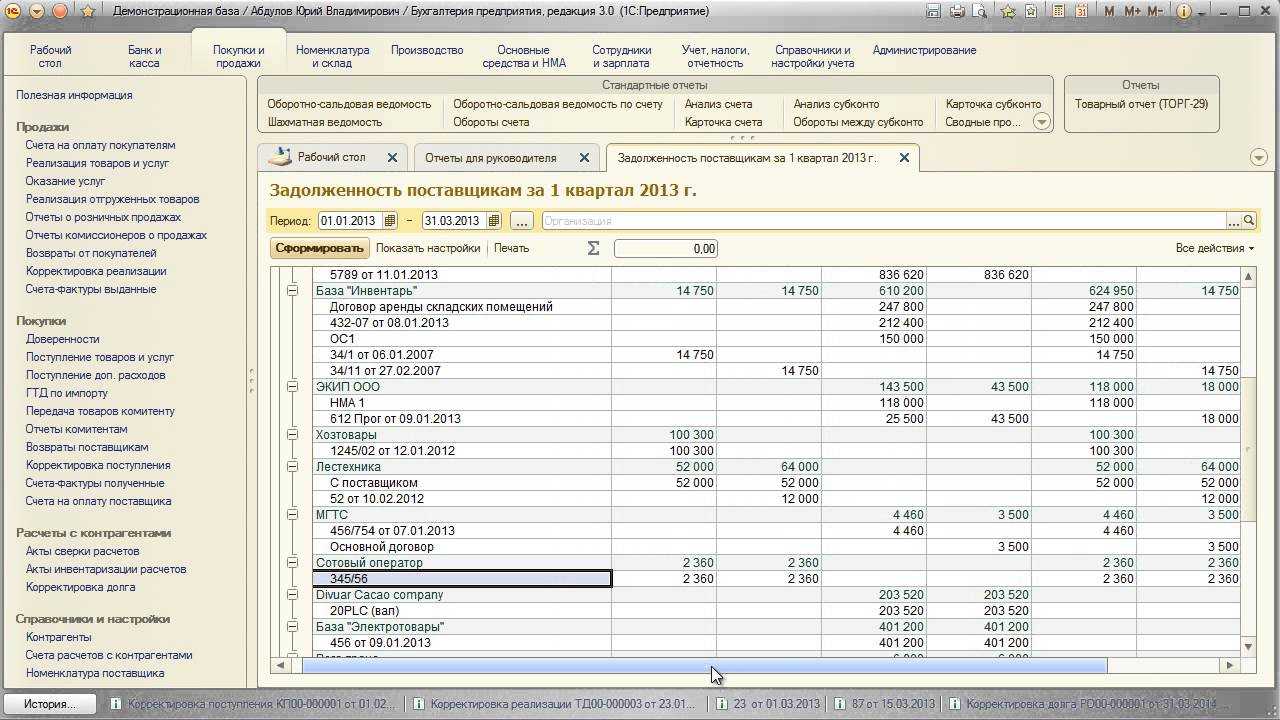

Пример списания кредиторской задолженности в 1С 8.3

В нашем примере необходимо списать долг в 3 000 рублей, который числится перед поставщиком. Причин может быть много, но в данной ситуации они нас особо не интересуют.

Перейдем к заполнению основной части документа. Это можно сделать автоматически по одноименной кнопке, но учтите, что на форме их две. В данном случае нет никакой разницы, так же как и при выбранном виде операции «Перенос задолженности». В остальных же случаях кнопка «Заполнить», которая находится в верхней части формы, заполнит как кредиторскую задолженность, так и дебиторскую.

Так же здесь доступен ручной ввод. Он удобен в случаях, когда корректировка производится по одному – двум документам.

Автоматически все заполнилось верно. В табличной части появилось наше поступление 11 кресел на сумму 33 000 рублей.

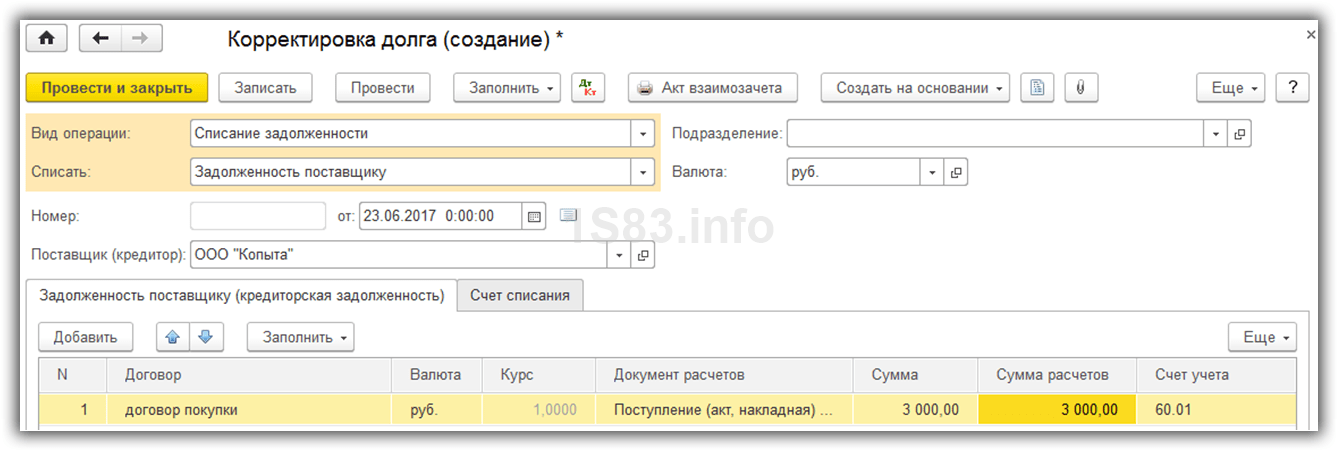

Теперь исправим 33 000 рублей на сумму нашего долга.

Налоговый учет при списании безнадежных долгов

Списания дебиторской задолженности, признанной безнадежной, требуют соответствующего оформления документов, а также проведения налогового учета. Для определения безнадежных долгов необходима проверка и анализ финансового состояния должника.

При проведении списания безнадежной задолженности необходимо оформление документальных проводок. Списание безнадежной задолженности является налогово значимой операцией, которая должна быть учтена в соответствии с действующим законодательством.

| Счет | Обозначение | Назначение |

|---|---|---|

| 91.2 | Долги получателей по субсидиям, грантам и иным целевым обязательствам | Учет безнадежных долгов по субсидиям, грантам и иным целевым обязательствам |

| 91.3 | Долги получателей по другим видам целевых обязательств | Учет безнадежных долгов по другим целевым обязательствам |

При списании безнадежных долгов проводки должны быть сделаны с учетом налоговых требований. Указанные операции должны быть отражены в документах, подтверждающих проведение списания.

В документе, подтверждающем списание безнадежной задолженности, необходимо указать причину списания и сумму задолженности, подлежащую списанию. Также следует указать назначение документа, его номер и дату, а также данные должника

При проведении налогового учета, следует обратить внимание на особенности учета списания безнадежной задолженности

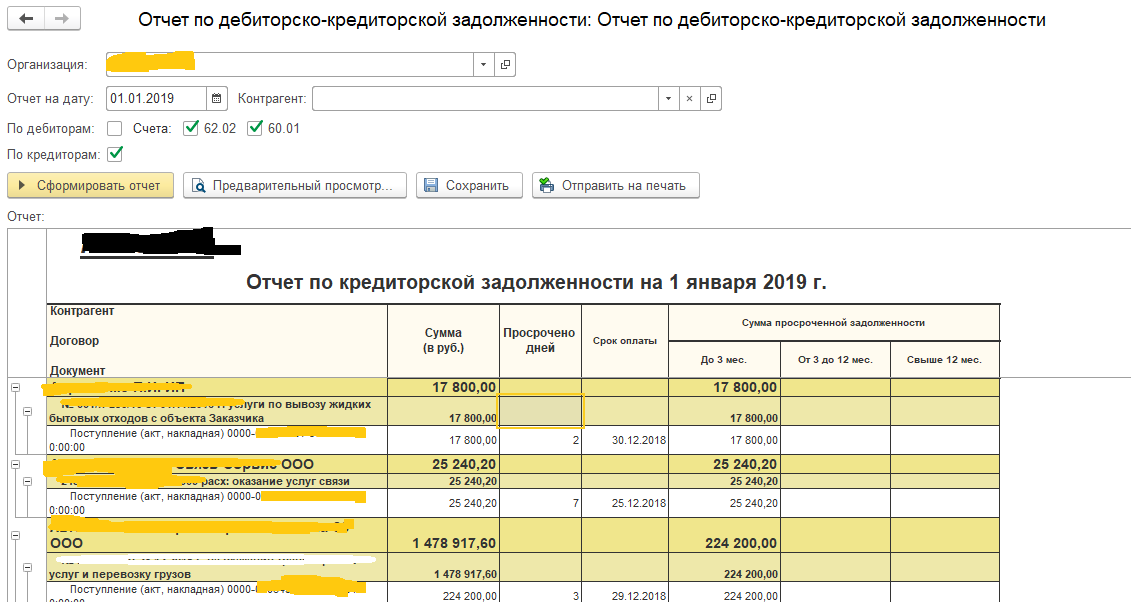

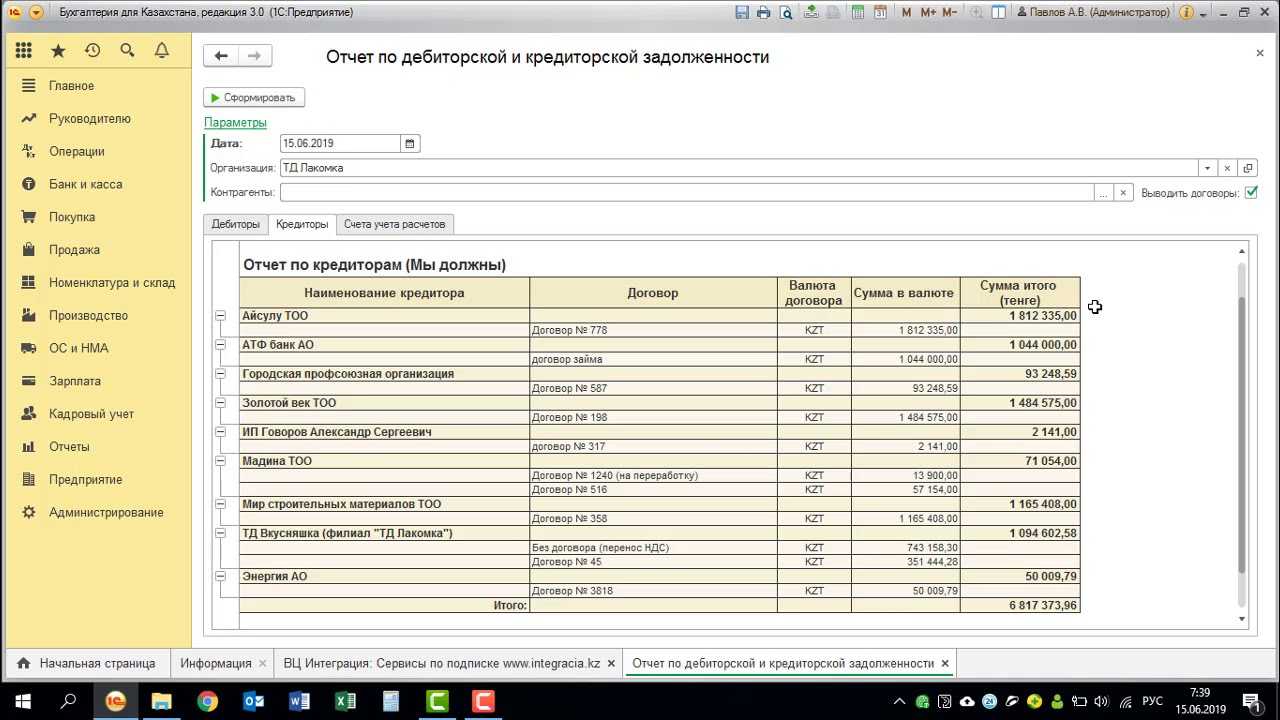

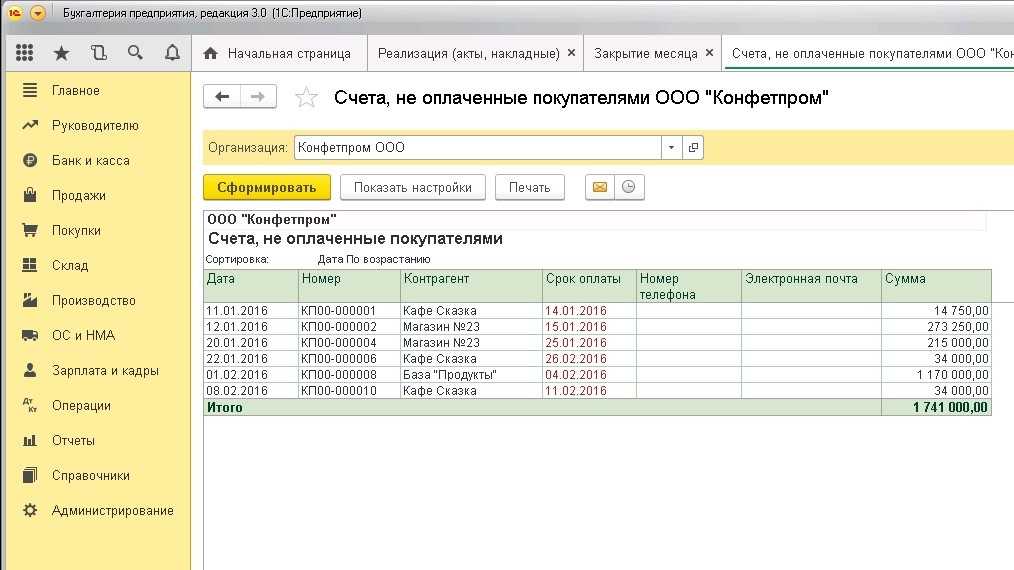

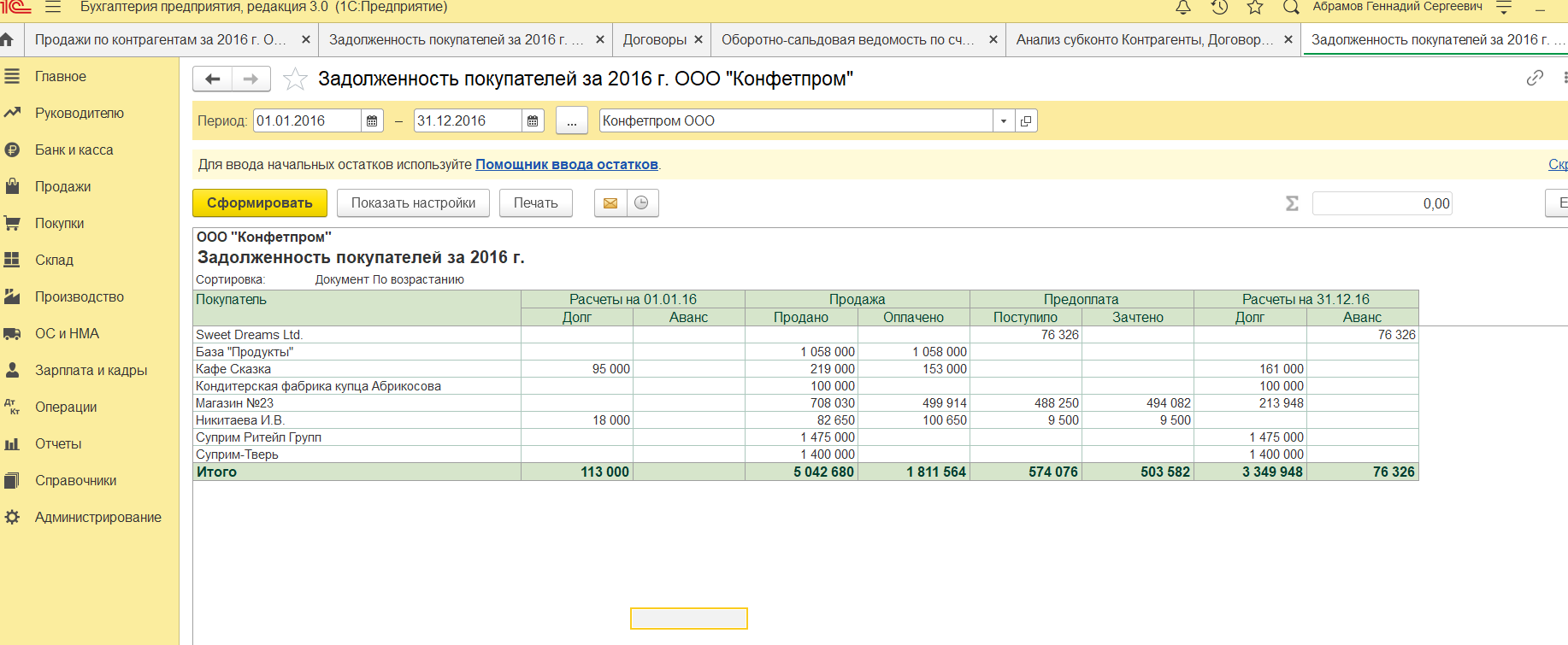

Как сформировать отчет задолженность контрагента в 1С:Бухгалтерия 8.3?

Отправить эту статью на мою почту

Каждый грамотный руководитель знает, что от правильной работы с дебиторской задолженностью зависит положение его компании на рынке, финансовая устойчивость организации и конкурентоспособность. Поэтому в его задачу входит выполнение своевременного анализа долгов контрагентов перед компанией.

В конфигурации 1С Бухгалтерия предприятия 8.3 есть различные отчеты, позволяющие получить данные о дебиторской задолженности, т.е. о долгах контрагентов-дебиторов перед организацией.

Рассмотрим некоторые из них.

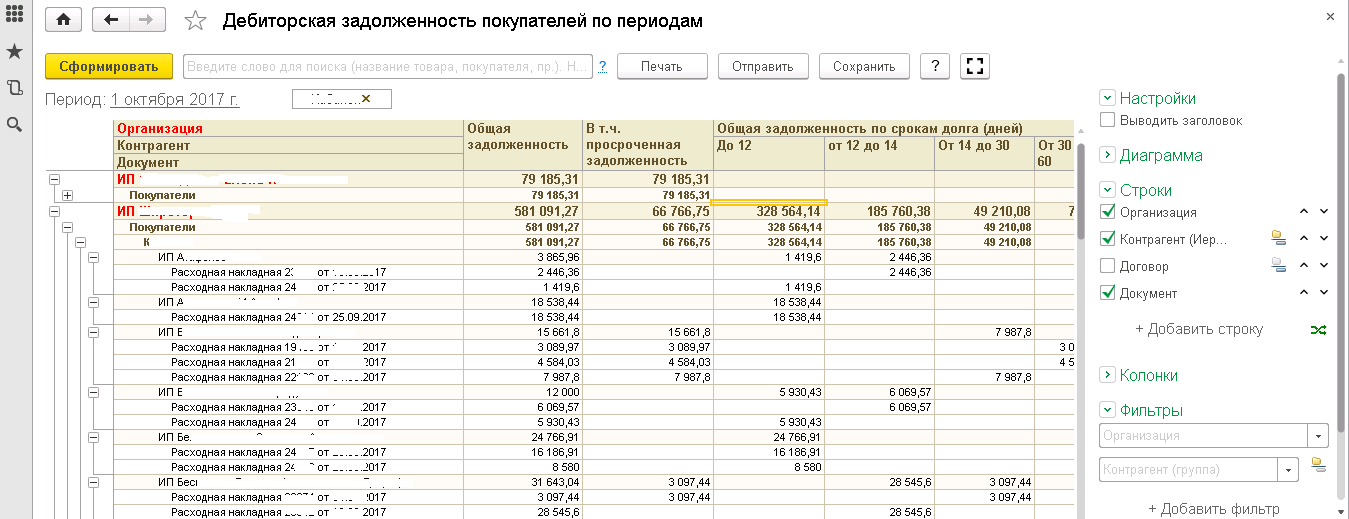

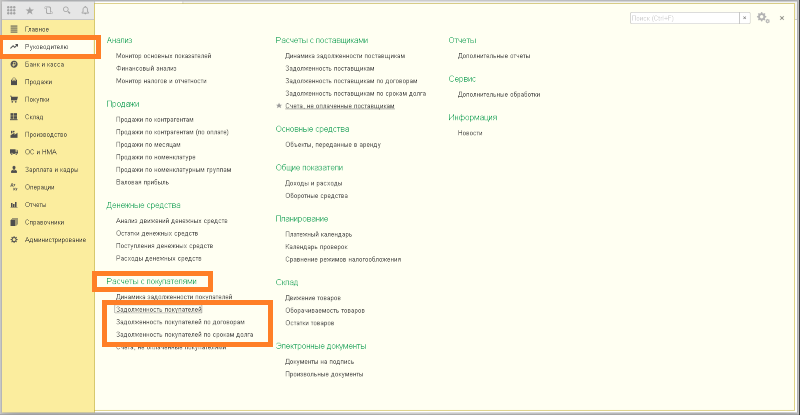

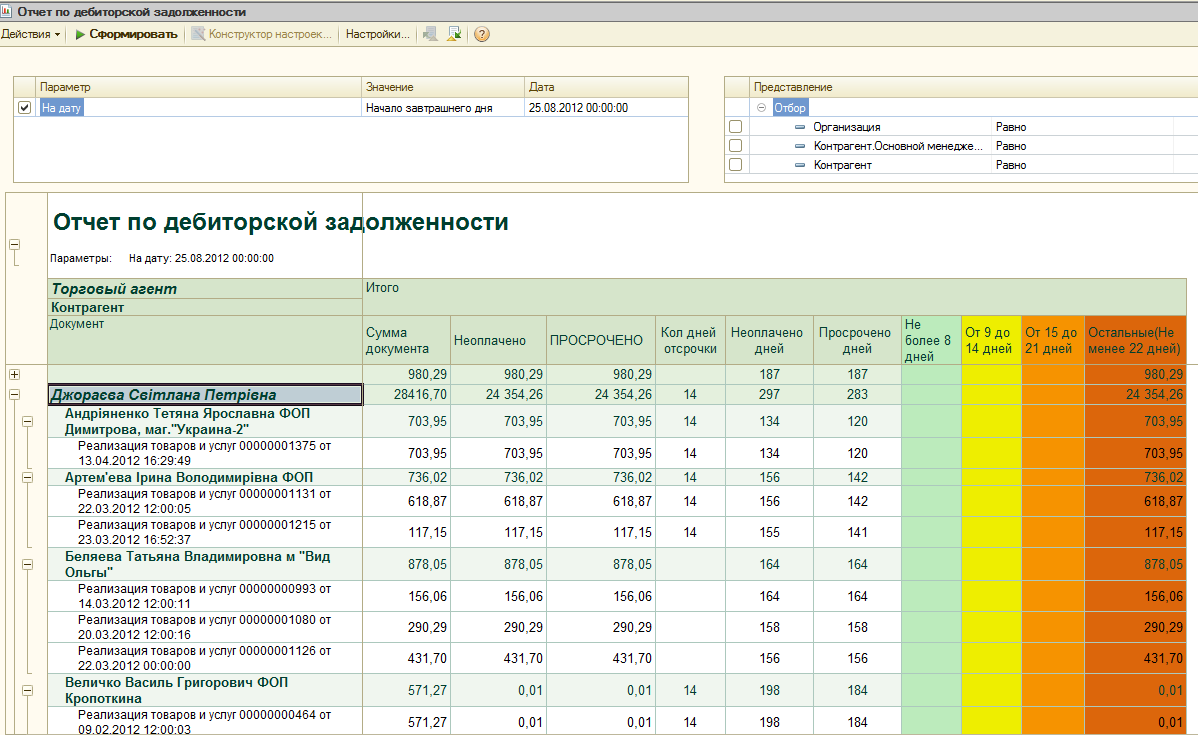

Есть три отчета, которые позволяют получить данные о задолженности контрагентов в 1С, которые выступают покупателями. Все они находятся в разделе «Руководителю».

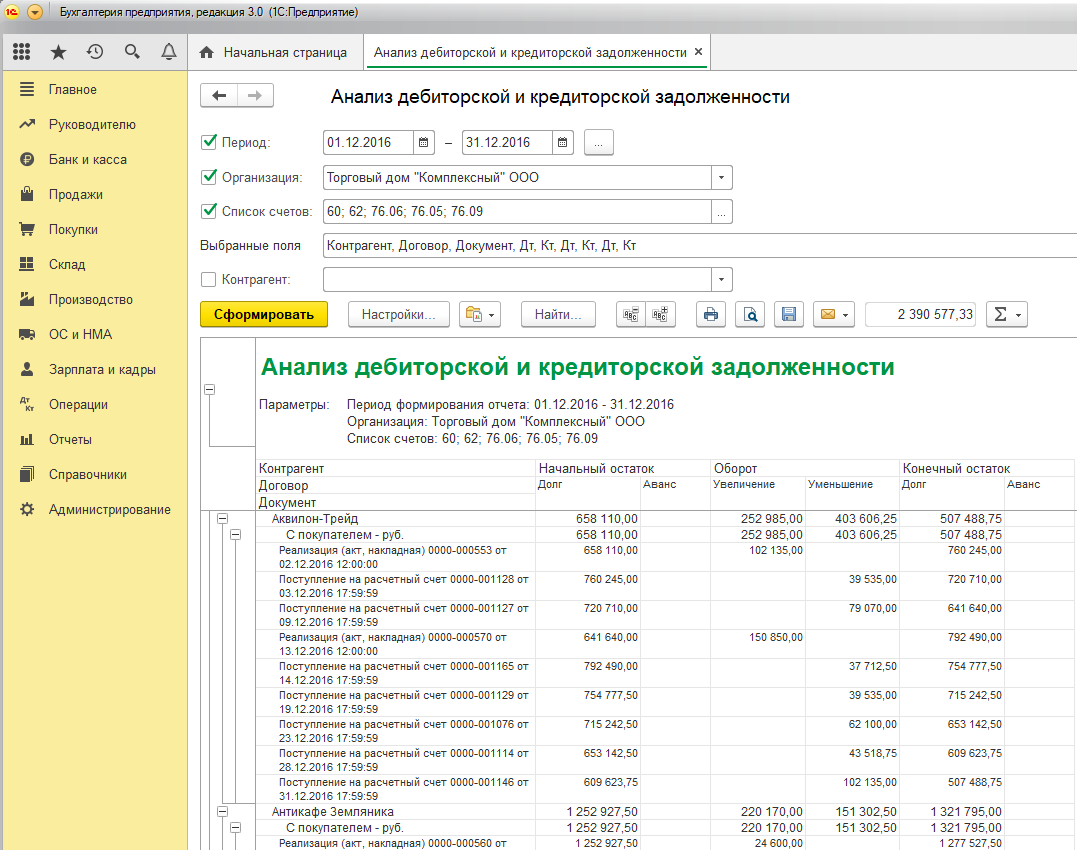

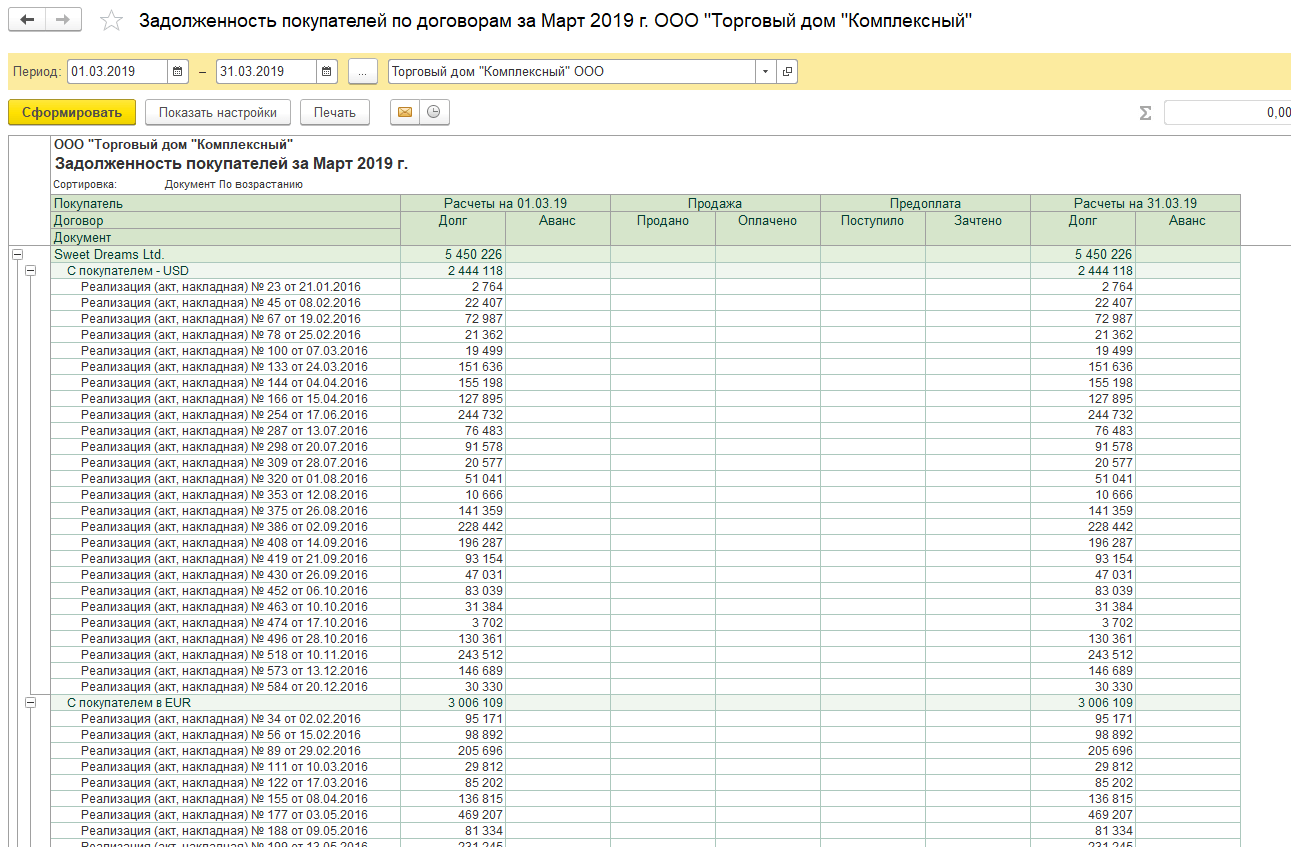

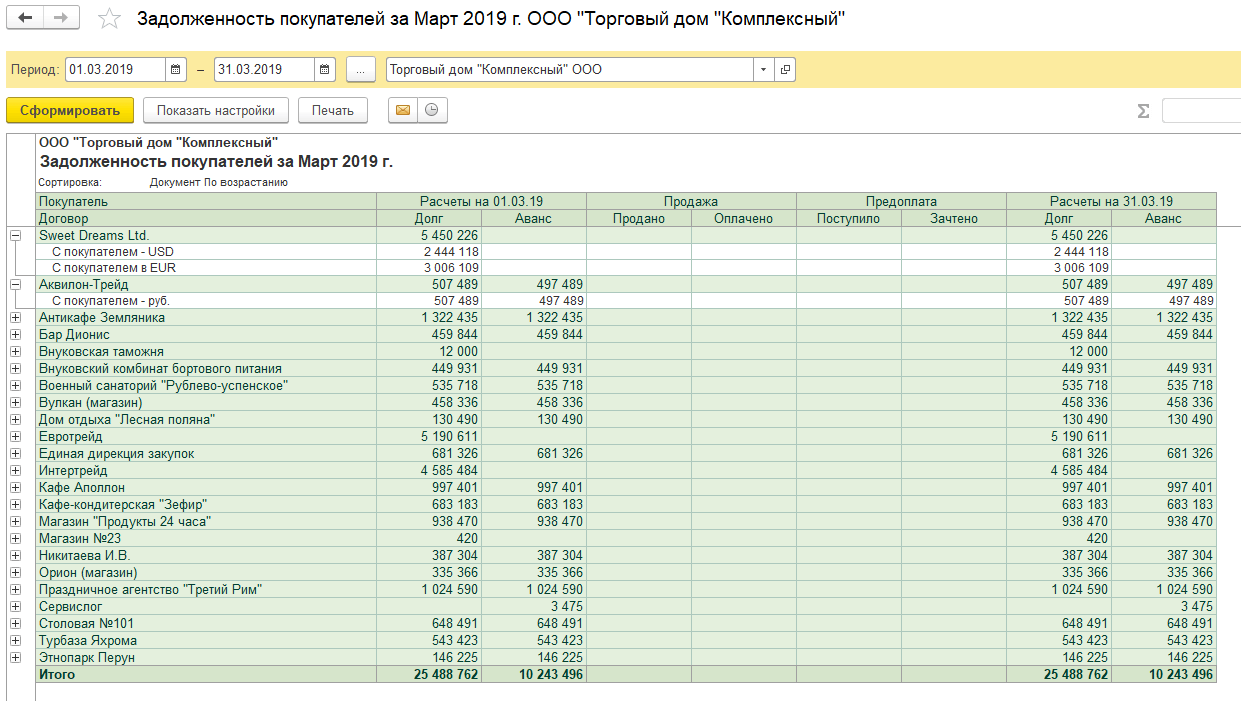

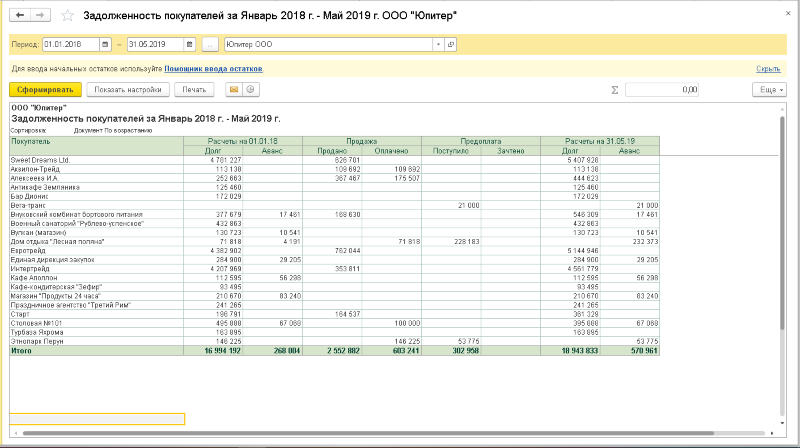

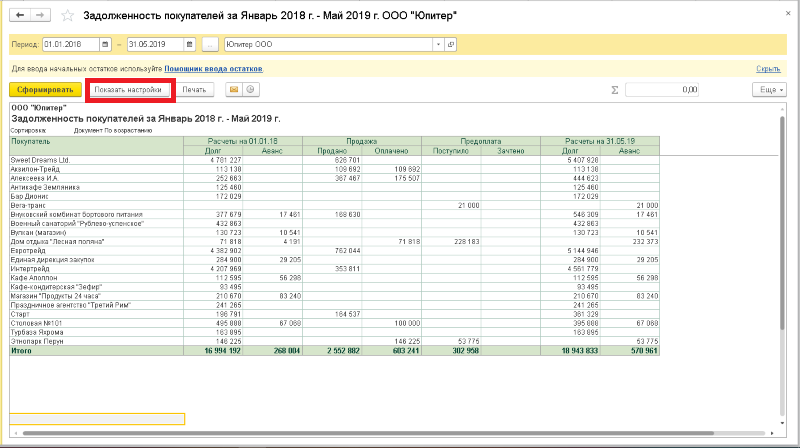

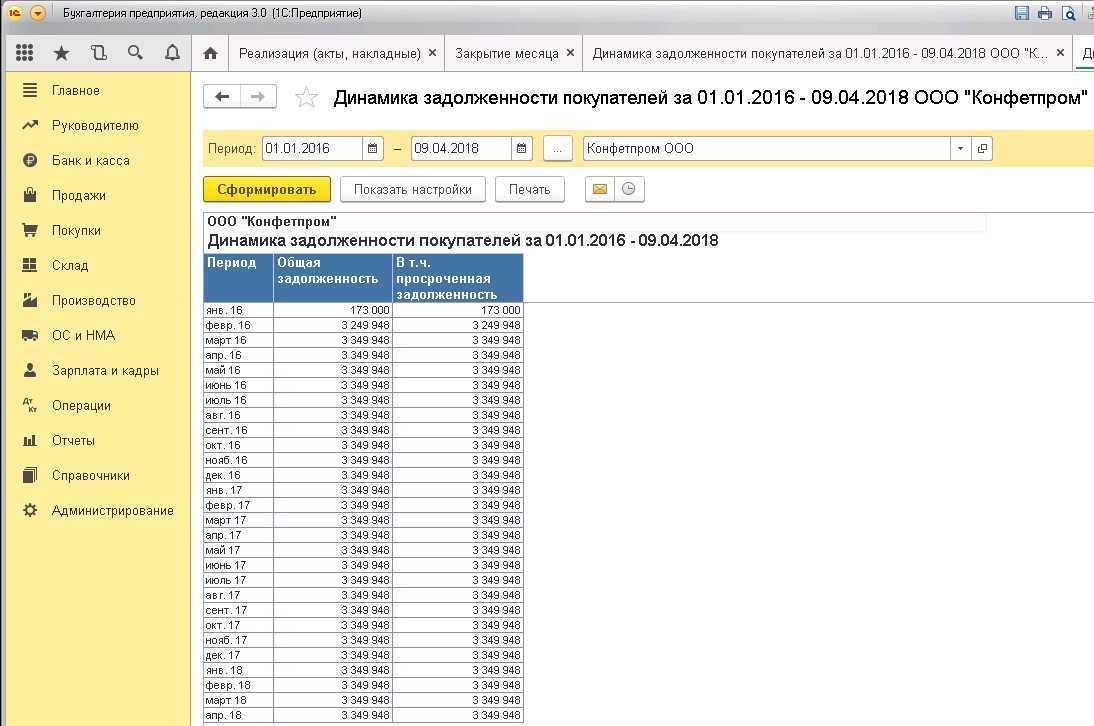

• Задолженность покупателей». В нем выведены расчеты на начало и конец периода (долг и аванс) и движения, сделанные за счет осуществления операций продаж и внесения оплаты от покупателей.

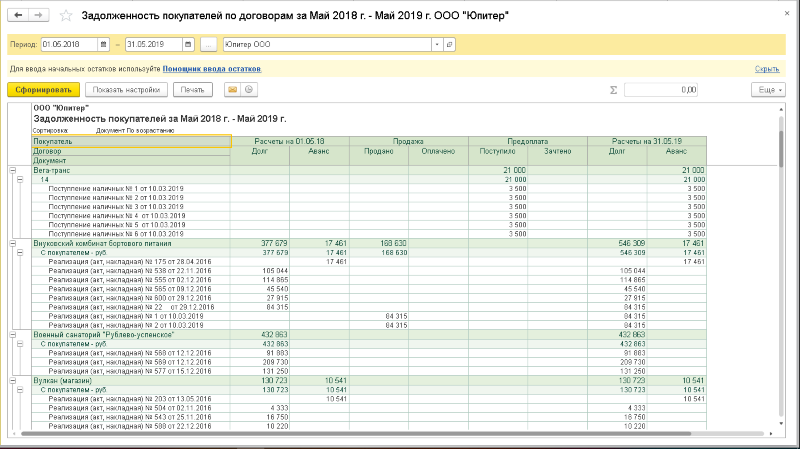

• «Задолженность покупателей по договорам». Это тот же отчет, что и вышеуказанный, но с включенными настройками отображения полей «Договор» и «Документ».

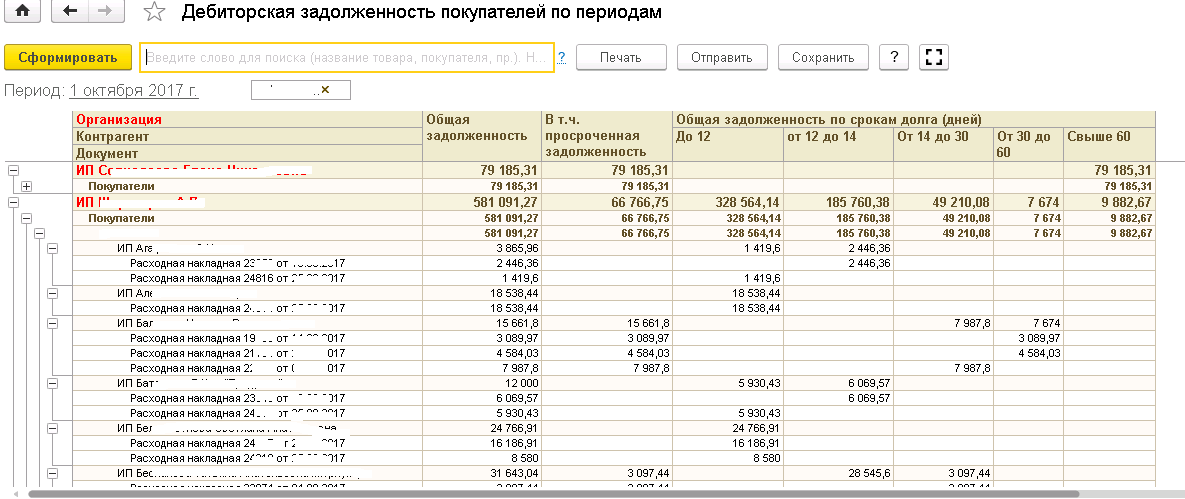

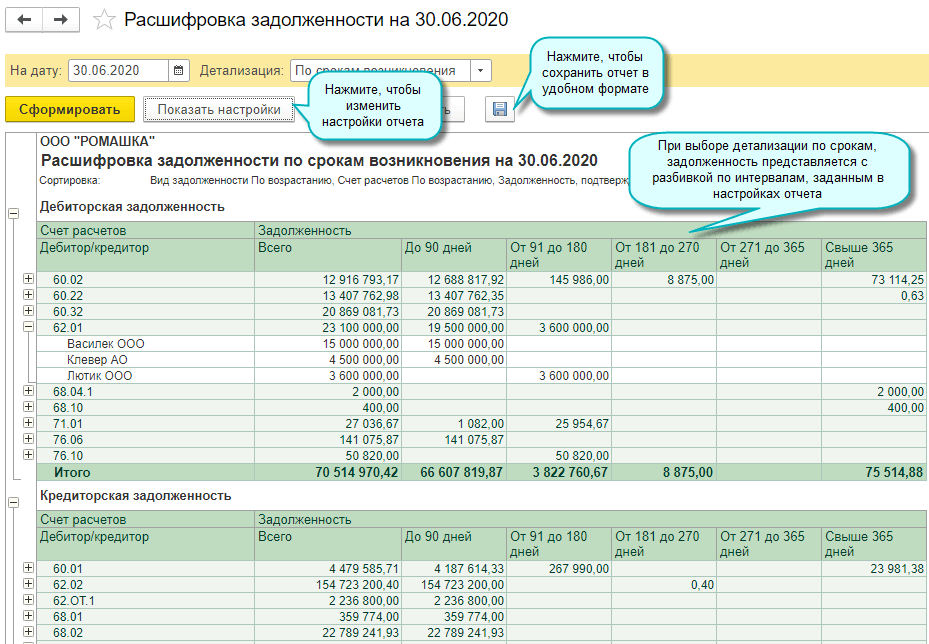

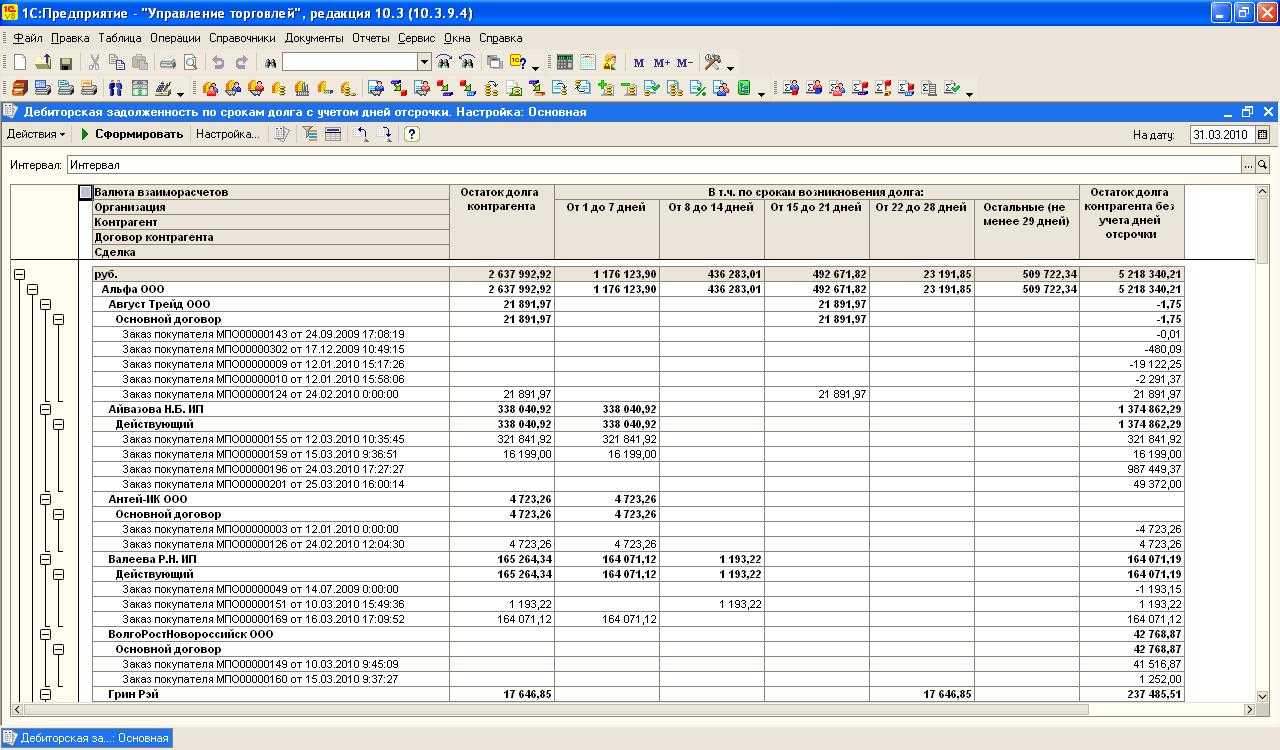

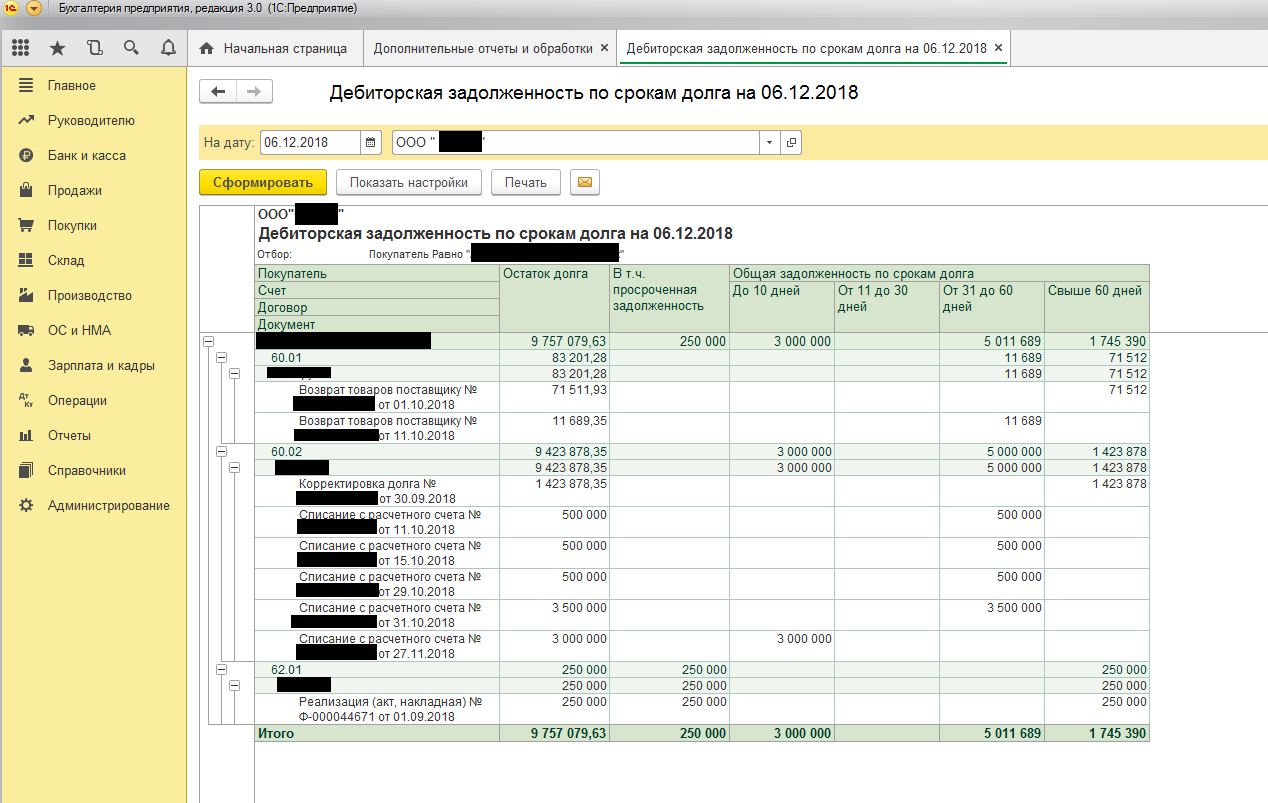

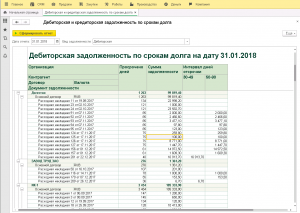

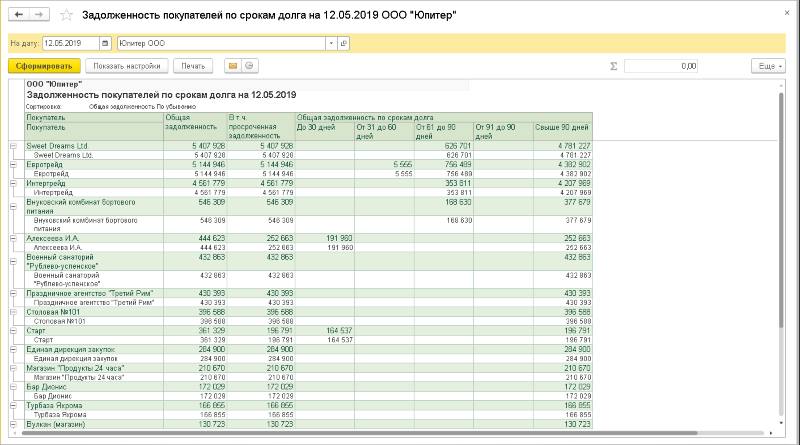

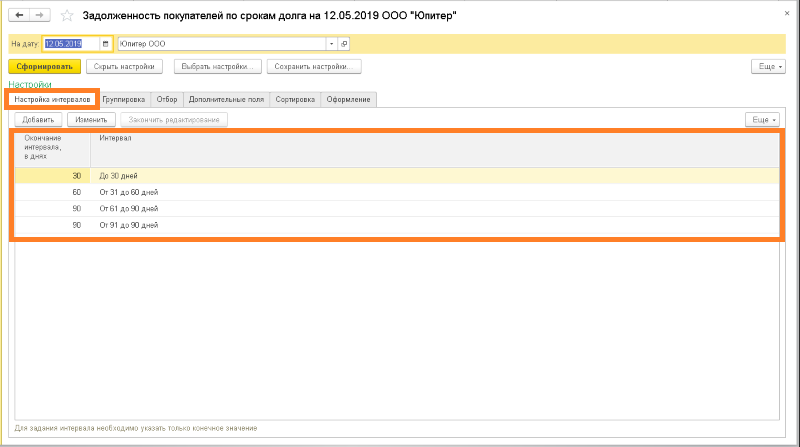

• «Задолженность покупателей по срокам долга». В нем долги разбита по периодам образования, а также подсчитана сумму просроченного долга. Сумма долга по каждому клиенту разбивается согласно заданным временным промежуткам. Дата возникновения обязательств здесь определяется датой отгрузки ТМЦ (услуг) покупателю. Временные периоды вы можете установить любые, которые будут удобны именно для вашего анализа, для этого надо выставить свои настройки интервалов.

Всех этих отчетах задана сортировка по уменьшению величины долга. Сумма долга рассчитывается как дебетовый остаток по счетам учета расчетов по тем договорам, в которых выбран один из видов: «С покупателем», «С комитентом (принципалом) на закупку» и «С комиссионером (агентом) на продажу».

Перед формированием надо установить период/дату, за который требуется получить данные и если в базе ведется учет по нескольким организациям, выбрать организацию.

Для изменения отображения данных отчета, когда надо включить/ отключить вывод полей, установить дополнительный отбор, поменять порядок сортировки, изменить оформление и т.п. надо нажать кнопку «Показать настройки» и внести требуемые изменения.

Дальше надо нажать кнопку «Сформировать» и приступать к оценке показателей.

Перейти к любому полю (Покупатель, Договор, Документ) можно сразу из отчета, дважды кликнув на интересующую ячейку.

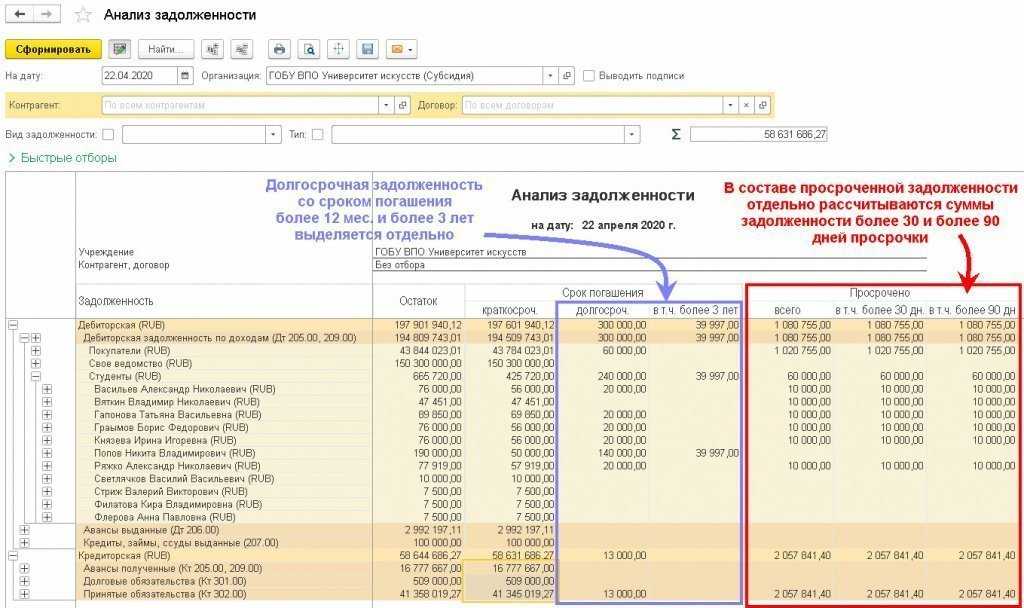

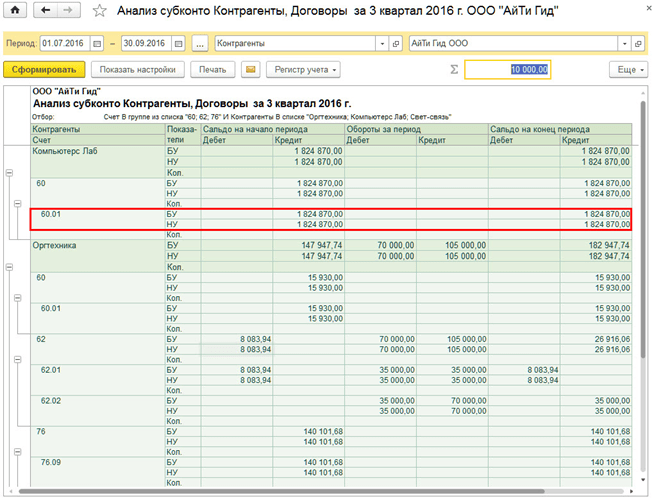

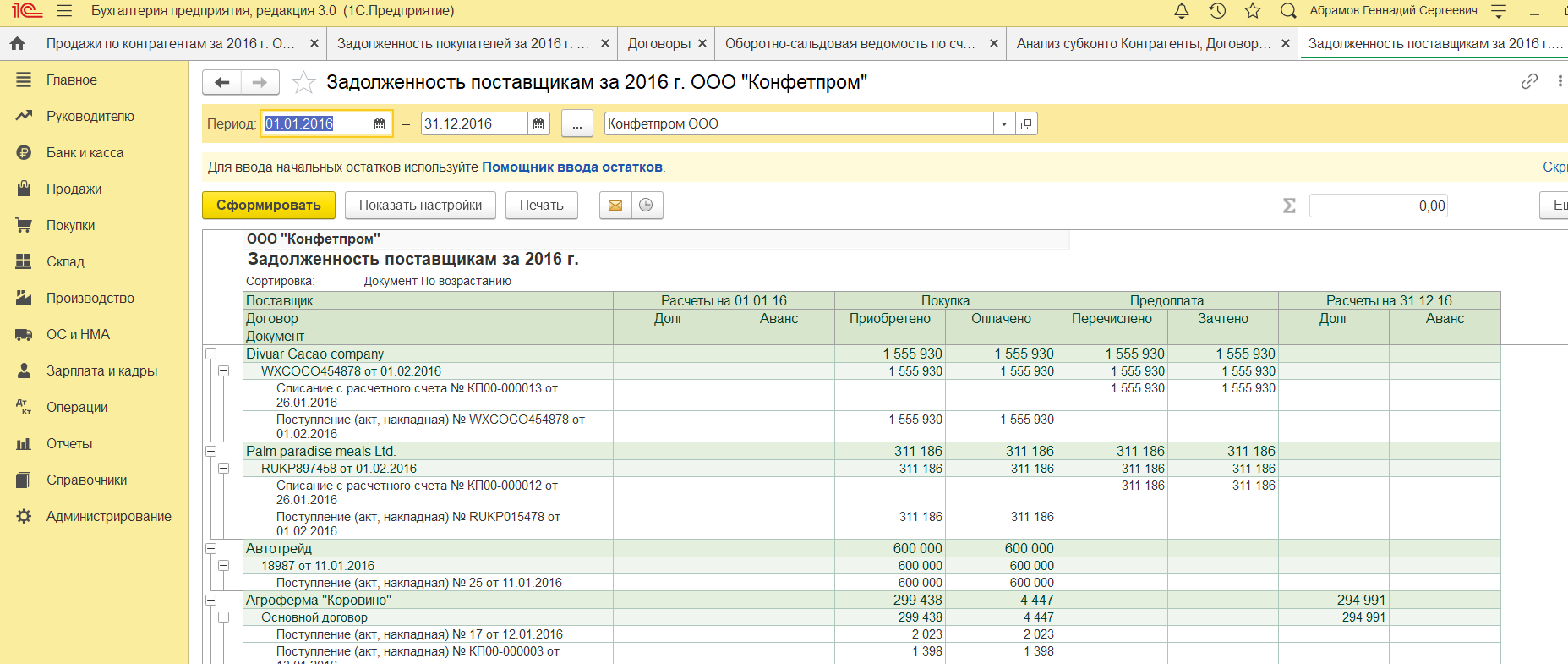

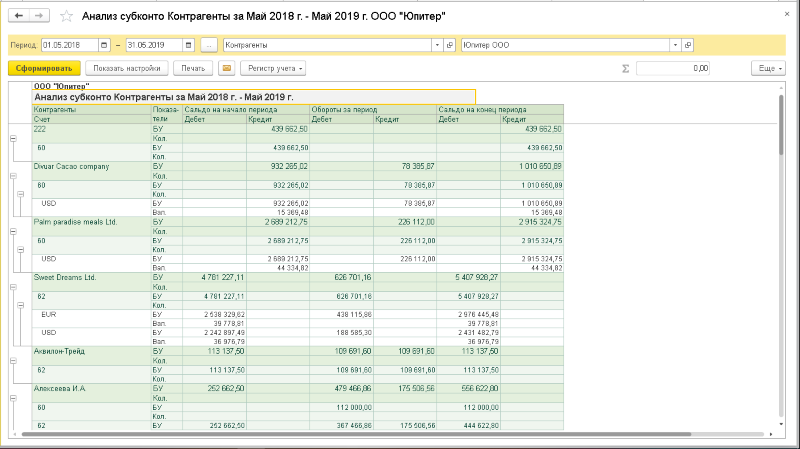

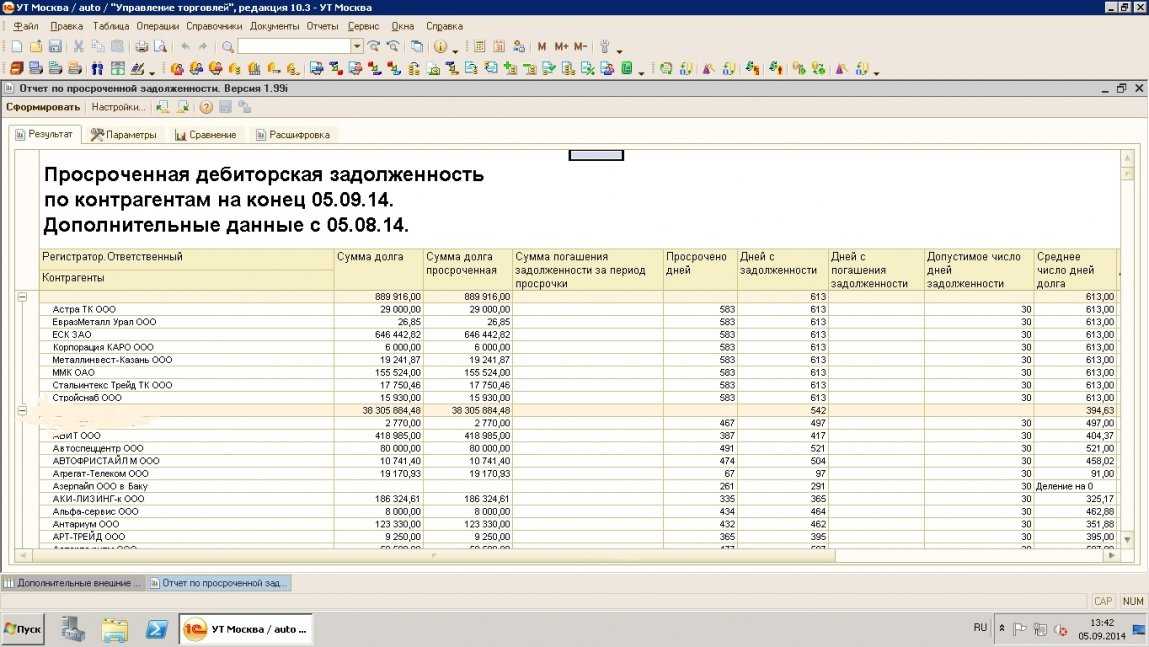

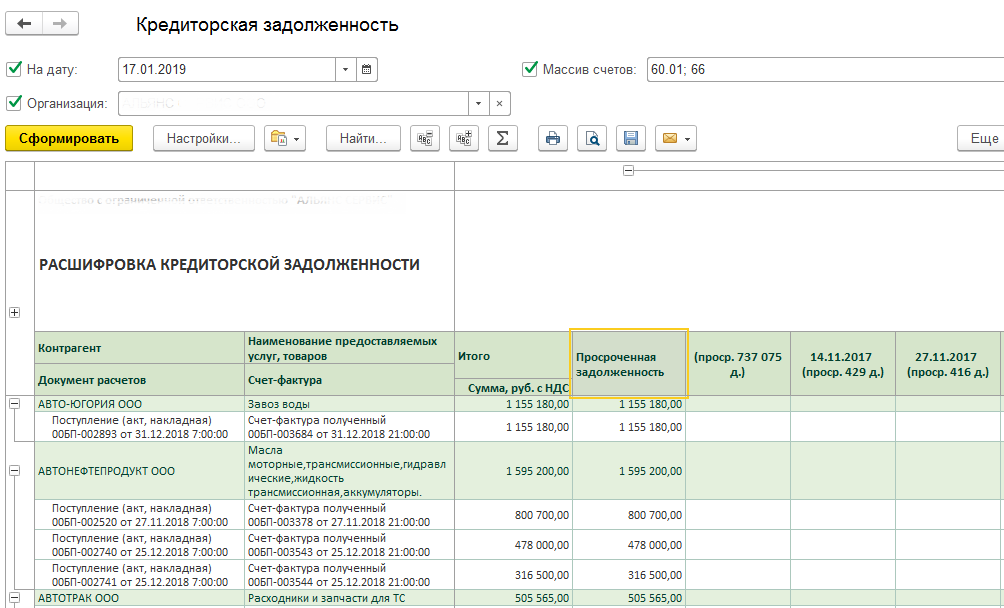

Еще один удобный отчет для обзора задолженности контрагентов в 1С Бухгалтерия 8.3 — это «Анализ субконто». Он отображает данные одновременно для целей БУ и НУ и включает все долги контрагентов, в том числе и поставщиков. В нем выводятся: начальный и конечный остаток и обороты в разрезе счетов учета.

Для формирования отчета надо указать период, за который требуется получить информацию, выбрать вид субконто «Контрагенты», если есть необходимость выбрать организацию и нажать кнопку «Сформировать».

В уже сформированном отчете перейти к документам, которыми были выполнены движения, можно кликнув на соответствующую ячейку.

Пошаговая инструкция проводки

Списание кредиторской и дебиторской задолженности в 1С 8.3 требует выполнения определенных действий. В данной инструкции мы рассмотрим пошаговую процедуру списания безнадежных задолженностей.

1. Определение безнадежности задолженности

Перед началом списания задолженности необходимо убедиться в ее безнадежности. Это можно сделать, проверив истекший срок ее платежа и наличие письменных подтверждений о невозможности взыскания.

2. Формирование резерва

Для списания безнадежной задолженности необходимо сформировать резерв на счете 91 «Резервы по сомнительным долгам». Это можно сделать путем проведения записи в бухгалтерии.

3. Списание задолженности

После формирования резерва, задолженность списывается с кредиторского или дебиторского счета в соответствии с бухгалтерскими правилами и инструкциями.

4. Отражение списания в налоговом учете

Списание безнадежной задолженности также должно быть отражено в налоговом учете. Для этого необходимо составить акт списания и подать его в налоговую инспекцию.

Важно отметить, что списание безнадежной задолженности возможно только в случаях, когда точно известно, что ее взыскание невозможно. Каждая компания или организация должна иметь свои правила и процедуры по списанию задолженности, поэтому перед началом исполнения инструкции необходимо ознакомиться с внутренними правилами и политикой компании

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Если имеется нескольких оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Проверка и проведение проводки

При подготовке к списанию долгов необходимо провести документальное определение документов, подлежащих списанию. Для этого следует проверить соответствие долга кредитному или дебиторскому счету. Если долг признан безнадежным для взыскания или его списание требуется по налоговым основаниям, то необходимо провести списание.

Для проведения списания долгов производится оформление соответствующих проводок. В 1С 8.3 учет списания долгов осуществляется через документ «Списание задолженности». Для этого необходимо открыть данную форму и указать данные о списании, включая сумму и причину списания.

После подготовки документов и сведений, необходимых для проведения проводки, можно приступить к ее проведению. Для этого следует открыть форму проводок и указать соответствующие параметры, включая счета, сумму и комментарий.

| Шаг | Описание |

|---|---|

| 1 | Открыть форму «Списание задолженности» |

| 2 | Внести данные о списании, включая сумму и причину списания |

| 3 | Проверить и подготовить документы для списания |

| 4 | Открыть форму проводок |

| 5 | Указать параметры проводки, включая счета, сумму и комментарий |

| 6 | Провести проводку |

Нормативное значение показателя периода погашения дебиторской задолженности

Сперва посмотрим, какие нормативные значения предлагают для предприятий различных отраслей аналитики крупных финансовых компаний, занимающиеся оценкой кредитоспособности:

| Показатель | Сельское хозяйство | Пищевая промышленность (+переработка) | Оптовые / розничные продавцы (посредники) | Другие сферы деятельности |

| Период погашения дебиторской задолженности | Не более 75 дней | Не более 45 дней | Не более 30 дней | Не более 30 дней |

Теперь приведем общие рекомендации по утверждению в компаниях нормативных значений показателя периода погашения дебиторки:

- Чтобы сделать однозначные выводы об установлении нормы погашения дебиторских долгов, следует проанализировать их качество. Далее понадобится узнать, какова была бы прибыль в случае размещения на банковском депозите средств, которые покупатель товаров “задолжает” за поставку. Также в обязательном порядке нужно оценить величину процентных платежей за использование кредитных средств, взятых с целью финансирования дебиторки. Наконец, оба полученных результата требуется сопоставить с размером прироста прибыли, полученной благодаря реализации продукции в кредит.

- Положительно скажется на решениях руководства и рассмотрение динамики показателя. Если значение уменьшается, значит, покупатели отвлекают денежные средства фирмы на меньший период времени. Казалось бы, чем на меньший срок отвлечены финансы, тем лучше. Однако, для компаний, для которых товарное кредитование является частью маркетинговой стратегии, выгоден рост дебиторской задолженности, поскольку это приводит к увеличению уровня сбыта.

- Кроме того, при внешнем и внутреннем анализе весьма полезно проводить сравнение показателей периода погашения дебиторской задолженности с аналогичными по размеру предприятиями (можно выбирать фирмы для сопоставления с похожей стоимостью активов).

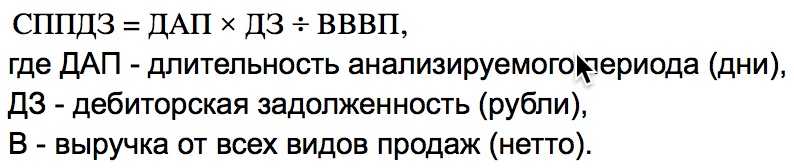

Можно также рассчитать средний период погашения дебиторки – средний промежуток времени, в течение которого продавец ожидает получить платеж после поставки его продукции покупателю. Формула следующая:

Если полученное значение сроков возврата средств будет превышено должником, может пострадать ликвидность фирмы. При этом, чем более продолжительный срок выплаты устанавливает продавец, тем больше вероятность того, что он в итоге не получит свои деньги от покупателя.