Какой долг является сомнительным для целей налогообложения прибыли

Сомнительным долгом признается любая задолженность, которая одновременно (п. 1 ст. 266 НК РФ):

возникла в связи с реализацией товаров (выполнением работ, оказанием услуг);

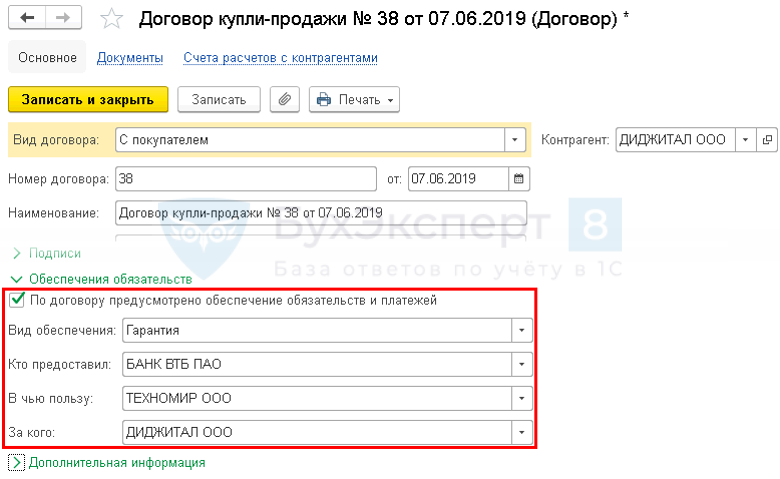

не погашена в сроки, установленные договором;

не обеспечена залогом, поручительством, банковской гарантией.

Какие долги не являются сомнительными

Если эти условия не выполняются, долги не являются сомнительными для целей налога на прибыль. В частности, не будет сомнительной задолженность (п. 3 ст. 266 НК РФ, Письма Минфина России от 23.06.2016 N 03-03-06/1/36577, от 01.02.2016 N 03-03-06/1/4148, от 04.09.2015 N 03-03-06/2/51088, от 23.10.2012 N 03-03-06/1/562):

по поставке товара, за который перечислена предоплата;

оплате приобретенных имущественных прав (прав требования);

штрафным санкциям;

процентам по займу, если вы не банк.

Размер сомнительного долга определяйте с учетом НДС (Письмо Минфина России от 24.07.2013 N 03-03-06/1/29315).

Если у вас есть какая-либо встречная кредиторская задолженность перед этим же контрагентом, то сомнительным долгом признается задолженность только в части, которая превышает ваш долг. Поэтому дебиторскую задолженность можно отнести к сомнительной, только уменьшив ее на сумму всех встречных кредиторских обязательств перед этим же контрагентом (п. 1 ст. 266 НК РФ, Письма ФНС России от 08.06.2017 N СД-3-3/3929@, Минфина России от 20.06.2017 N 03-03-РЗ/38289, от 17.04.2017 N 03-03-06/1/22608). При наличии нескольких дебиторских задолженностей одного контрагента с разным сроком возникновения уменьшение на сумму кредиторской задолженности вам нужно начинать с самой старой дебиторской задолженности (п. 1 ст. 266 НК РФ).

Смешанный способ

Смешанный способ погашения авансов и задолженности можно использовать:

- когда ведется несколько расчетов с организацией и по каждому из них устанавливается свой способ зачета аванса;

- если фирма имеет большое количество договоров с контрагентом. Расчеты по каждому договору могут отличаться. Иными словами, платежным документом может производиться оплата по двум или трем договорам (указанным в назначении платежа), и по каждому из них — точная сумма, счет и способ зачета.

В этом случае нужно использовать реквизит список в документах оплаты, список документов (при оплате по документу) в документах (рис. 3).

Рис. 3

В документе оплаты можно определить, по какому договору производится оплата, как осуществляется зачет, какой документ оплачивается, в какой сумме и т. д.

Как выявляется сомнительная задолженность

Организации имеют право самостоятельно формировать критерии для определения сомнительной задолженности.

Как правило, сомнительной задолженностью считается долг, в неполучении которого имеется некоторая доля уверенности.

Например, организация «А» заняла у «Б» 10 млн руб. Наступил кризис, поменялся рынок, и дела у организации «Б» стали очень неблагоприятными. Появились задержки по выплате займа. Руководство «А» видит тенденцию и создаёт резерв по сомнительному долгу.

В крупных компаниях сомнительные долги выявляются в ходе инвентаризации уже по факту просрочки.

Например, было выявлено, что организация «В» в отчётном периоде не выполнила свои обязательства перед «Г». Дата просрочки составляет уже полтора месяца. Тогда бухгалтерия создаёт резерв по сомнительной задолженности в размере полной суммы долга.

Способы создания резерва по сомнительным долгам

Компания самостоятельно определяет, каким способом ей создавать резерв и выбранный способ закрепляет в учетной политике. Выбрать следует один из следующих способов:

| Способ создания резерва по сомнительным долгам | Что собой представляет способ |

| Интервальный | При данном способе создания, а также использования резерва размер отчислений исчисляется ежемесячно (или каждый квартал) в процентах от задолженности, в зависимости от периода просрочки |

| Экспертный | Резерв создается по каждому долгу на сумму, которая не может быть погашена |

| Статистический | Отчисления определяются исходя из данных компании за несколько предшествующих лет, как доля безнадежных долгов от общей дебиторки по конкретному виду |

Сомнительный резерв в обоих учетах ориентирован на списание сомнительных долгов, которые по определенной причине стали безвыходными. Формирование резерва как в бухучете, так и в налоговом, оказывает прямое воздействие на финансовый итог компании. Создание резервов позволяет раньше срока признать убытки для списания задолженности, которая в будущем может оказаться безнадежной.

Отметим, что сомнительные долги признаются таковыми в ситуациях:

- по истечению трех лет;

- если ФССП принимает решение о невозможности взыскания;

- в случае устранения и ликвидации контрагента;

- под воздействием событий, не зависящих от воли сторон (а также событий, которые вытекают из выдачи актов госвласти), которые препятствуют реализации обязанностей по выплате сумм.

Порядок создания резерва в бухучете позволяет выполнить одно из главных условий: требование к надежности данных бухгалтерского учета и, как следствие этого, к отчетности, составленной на основании этих данных. При этом надежность данных бухучета и отчетности принципиальна в процессе проведения финансового изучения и принятия финансовых решений.

Прочие корректировки

Этот вид выбирают, если в силу каких-либо обстоятельств для учета событий хозяйственной деятельности невозможно использовать ранее описанные виды операций.

Укажите в поле «Дебитор» и «Кредитор» контрагентов, взаимозачет долговых обязательств которых должен быть произведен. Нажмите кнопку «Заполнить» на верхней панели. Закладки по дебитору и кредитору заполняются одновременно. Счета учета оставьте незаполненными. Нажмите «Провести и закрыть», чтобы сохранить документ. Проверьте взаимозачет по оборотно-сальдовой ведомости.

Предупреждая беспокойства многих пользователей, разработчики заверяют,

что корректировка долга 1С

автоматически осуществляет все необходимые движения по регистрам учета НДС.

Вывод.

Корректировка долга как инструмент в программе 1С

позволяет бухгалтеру выбрать из различных вариантов проведения одной и той же операции наиболее удобный или подходящий для конкретной хозяйственной схемы бухгалтерского учета.

22.10.2018 15:55:18

1С:Сервистренд

ru

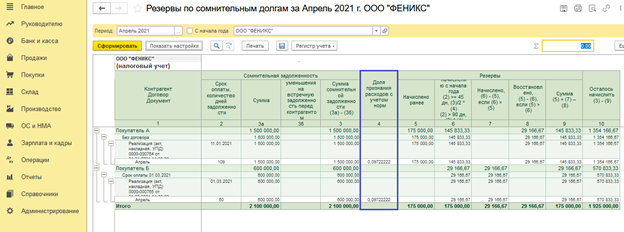

Размеры отчислений в резерв по сомнительным долгам в целях налогообложения

Срок возникновения сомнительной задолженности |

Сумма, в которой задолженность включается в резерв, % |

Более 90 дней |

100 |

От 45 до 90 дней |

50 |

Менее 45 дней |

Не увеличивает сумму резерва |

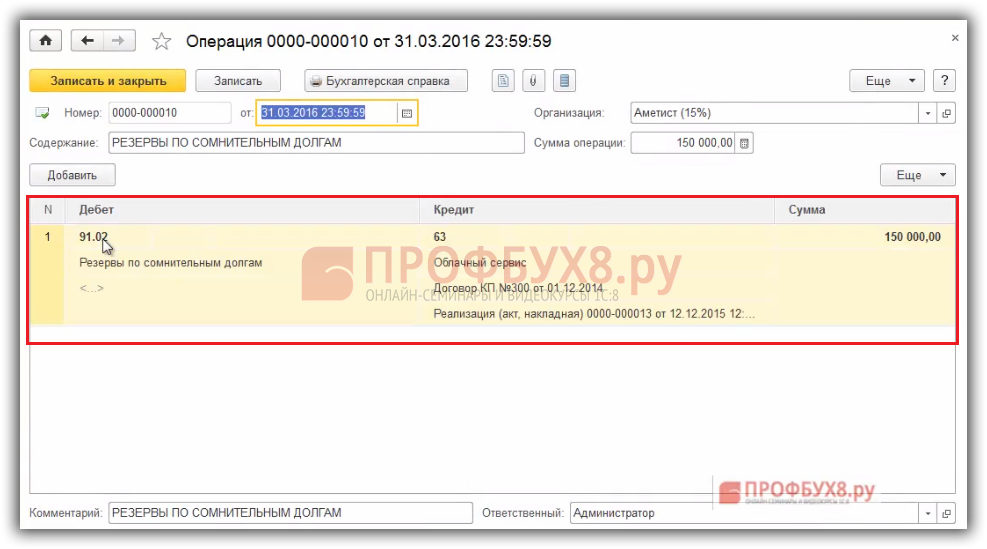

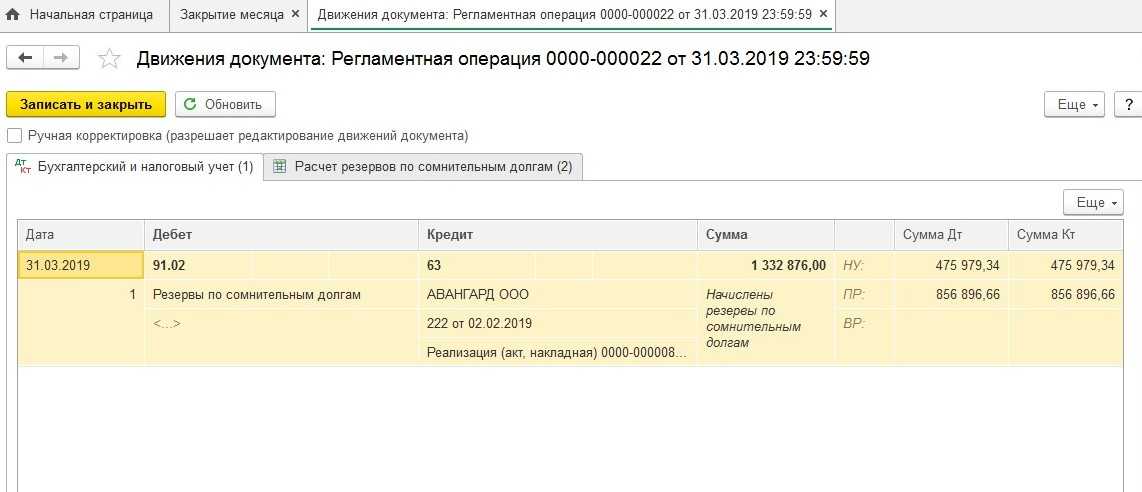

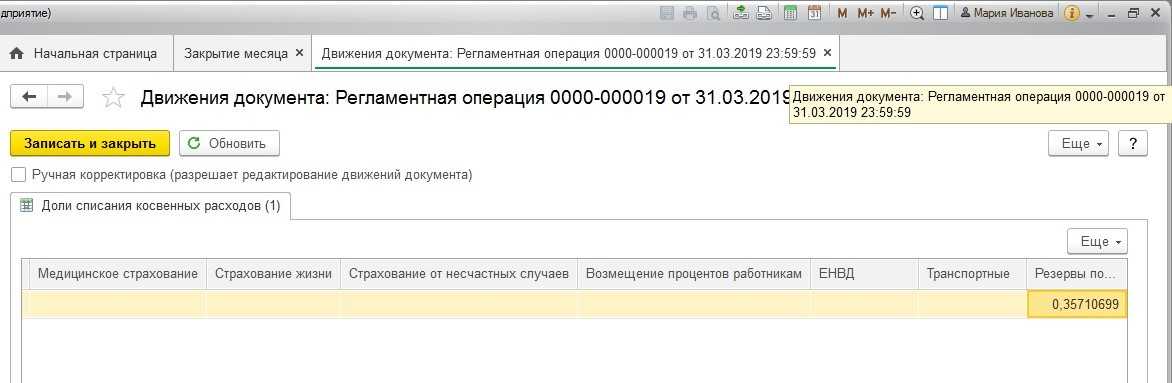

Как для бухгалтерского, так и для налогового учетов в целях создания РСД предназначен счет 63.

Для отражения расходов или доходов при создании РСД используют сч. 91 «Прочие доходы и расходы».

Собрали проводки по созданию резерва по сомнительным долгам в таблице:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

91.02 |

63 |

Сумма отнесена на прочие расходы |

|

63 |

91.01 |

Отражено погашение задолженности |

|

63 |

62 (60, 76) |

Списание безнадежной задолженности покупателя за счет сумм, отраженных на сч. 63 |

Сомнительный резерв в обоих учетах ориентирован на списание сомнительных долгов, которые по определенной причине стали безвыходными. Формирование резерва как в бухучете, так и в налоговом, оказывает прямое воздействие на финансовый итог компании. Создание резервов позволяет раньше срока признать убытки для списания задолженности, которая в будущем может оказаться безнадежной.

Отметим, что сомнительные долги признаются таковыми в ситуациях:

- по истечению трех лет;

- если ФССП принимает решение о невозможности взыскания;

- в случае устранения и ликвидации контрагента;

- под воздействием событий, не зависящих от воли сторон (а также событий, которые вытекают из выдачи актов госвласти), которые препятствуют реализации обязанностей по выплате сумм.

Порядок создания резерва в бухучете позволяет выполнить одно из главных условий: требование к надежности данных бухгалтерского учета и, как следствие этого, к отчетности, составленной на основании этих данных. При этом надежность данных бухучета и отчетности принципиальна в процессе проведения финансового изучения и принятия финансовых решений.

Так как отчисления в данный резерв являются динамикой расчетного значения, то их отражение в балансе связано с определенной цикличностью. Они включены в затраты периода, в котором произошли перемены в изменении активной части резервных сумм. Потому сведения о состоянии резерва должны быть включены в каждый бухгалтерский отчет.

Проводим по бухгалтерии. Признание резервов должно производиться в дебете 91 «Прочие доходы и расходы» и в кредите 63:

- Проводим безнадежные суммы долга. Если долг, который до этого был указан как сомнительный, считается безнадежным, то его резерв будет зачтен из дебета счета 63, который корреспондируется с 62-го либо 76-го. Если сумма безнадежных долгов превосходит сумму резерва, их нужно списать в дебете 91. Если списан долг с истекшим сроком, то он должен храниться на счете 007 за балансом в течение пять лет в случае возвращения состоятельности должника и вариантов гашения.

- Проводим оплату частями. Если платеж от должника был получен частично, то это оказывает благоприятное влияние на динамику резервных средств, что должно быть отражено в качестве дебетового платежа счета 63 счета «Резерв по сомнительным долгам» в корреспонденции со счетом 91.

- Проводим неиспользованный резерв. В ситуации, когда резерв не может быть использован до конца отчетного года, который следует за периодом, в котором он был создан, то данную стоимость в балансе следует включить в финансовые результаты по итогам этого года по Дт № 63, Кт 91 «Прочие доходы и расходы».

- Проводим, как налоговые обязанности. Если ведется только обязательный учет резервирования, а налогообложение не проводится, постоянные налоговые различия должны признаваться как налоговые обязанности, отражая их в дебете 99 и кредите 68.

- Отражение в бухбалансе. Для отражения сомнительных долгов в балансе предусмотрена строчка 1230. Она отражает сумму долгов за вычетом предназначенного для них резерва. Создание либо дополнительные ограничения резерва исполняются по строке 2350 финансовой отчетности («Прочие расходы»). Раздельно остаток на счете 63 «Резервы по сомнительным долгам» не отражается в балансе, итоговая стоимость дебиторской задолженности просто уменьшается соответственно.

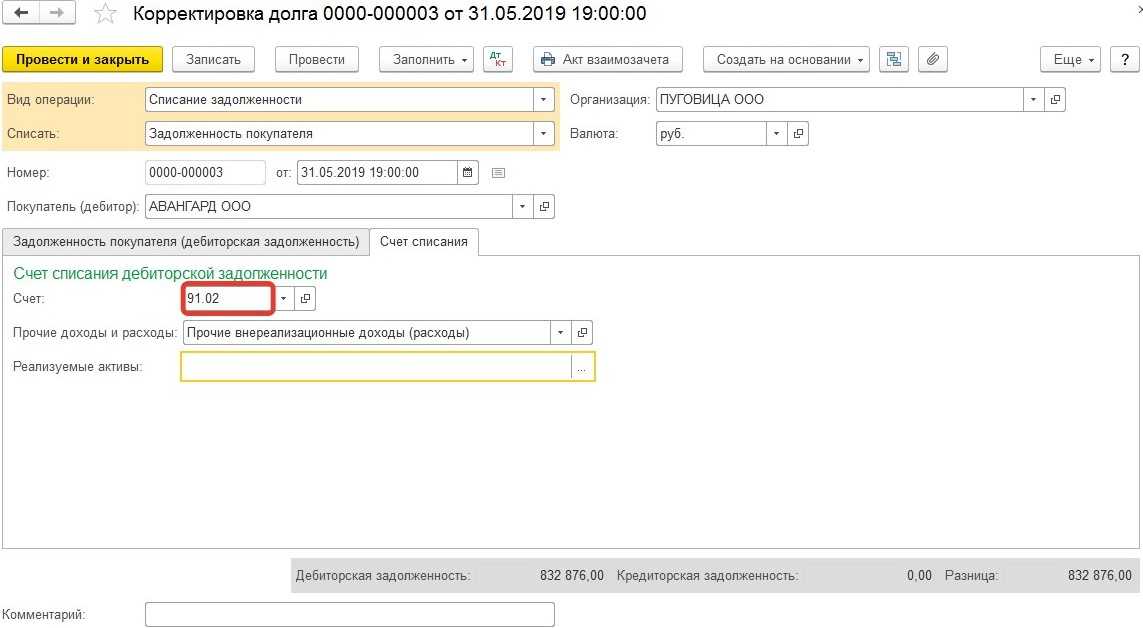

В каких случаях необходима корректировка

Дебиторская и кредиторская задолженности возникают в процессе хозяйственной деятельности предприятия и учитываются в соответствии с условиями договоров. Долговые обязательства, подлежащие корректировке, хорошо видны при составлении оборотно-сальдовой ведомости. Промежуточное сальдо при этом как положительное, так и отрицательное.

- Информационного письма;

- Акта сверки;

- Дополнительного соглашения или договора.

При этом возможны два варианта проведения взаимозачетов:

- Полный взаимозачет, в результате которого задолженности контрагентов сводятся к нулю;

- Частичный взаимозачет, в результате которого погашается только часть долга или аванса контрагента.

Корректировка долга в 1С

необходима, если данные поставщика и покупателя не совпадают, например, в следующих случаях:

- Для учета была дана недостоверная информация;

- В документах сделаны ошибки (указаны неверные проводки или договора);

- Были внесены изменения данных без согласования сторон.

Рассмотрим подробно, как

в 1С сделать корректировку долга

.

Использование резерва

Созданный резерв может быть использован только на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном ст. 266 НК РФ . Напомним, что в п. 2 ст. 266 НК РФ названы лишь основания для признания долга безнадежным, но отсутствует категория долга.

——————————-

Очевидно, что по истечении срока исковой давности могут быть признаны безнадежными, например, долги работников по займам, выданным организацией, а на основании документов о ликвидации должника — задолженность, полученная по договору финансирования под уступку денежного требования, либо суммы денежных средств организации на расчетном счете в банке, который был ликвидирован .

——————————-

Такая ситуация освещена в Письме Минфина России от 17.01.2006 N 03-03-04/1/26.

В связи с тем что в резерв могут быть включены только долги, связанные с реализацией товаров (работ, услуг), возникает вопрос: можно ли списать за счет резерва безнадежные долги, не связанные с реализацией товаров (работ, услуг)? По нашему мнению, да. Поскольку Налоговый кодекс не конкретизирует категории долгов, которые могут быть признаны безнадежными, у налогоплательщиков нет оснований для списания за счет резерва безнадежных долгов, связанных только с реализацией. Напомним, что неустранимые сомнения толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ). Однако норма, устанавливающая дополнительное требование к сомнительным долгам, вступила в силу недавно, поэтому на данный момент отсутствуют официальные разъяснения, и арбитражная практика также не сложилась.

Исчисление срока появления сомнительного долга

Для того. Чтобы четко понять, когда же долг перерос в сомнительный, предусмотрено ряд параметров. Итак, среди них выделяют:

- установлен срок оплаты по контракту указывается в форме договора с контрагентом;

- момент оплаты задолженности контрагентами прописывают в исходных настройках и пройти к ним возможно через команду администрирования.

Еще один нюанс, на который стоит обратить Ваше внимание, является определение даты отсчета срок появления сомнительной задолженности и машина его устанавливает так:

- когда контрактом оговорена четкая дата проведения оплаты, то долг переходит в статус сомнительного, когда он хотя бы частично не погашен в прописанный срок после появления дебиторского долга;

- при отсутствии в оформленном соглашении между сторонами конкретных сроков к оплате статус сомнительности присваивается тогда, когда в настраиваемых параметрах учетной политики прошло число дней от появления на балансе дебиторской задолженности.

Учтите, что при резервировании в машине не установлен контроль действительности долга в качестве сомнительного при отсутствии по нему гарантий. Но сделать это возможно другим путем, чтобы контролировать этот момент с помощью формы установлен срок оплаты по договору в карточке договора с контрагентом. То есть, когда компанией получена гарантия от должника по долгу и Вы предполагаете, что клиент платежеспособен, то стоит убрать из списка сомнительных этот долг. Осуществить данное Вы вправе посредством удлинения срока к оплате долга по дням.

Реквизит «Не погашать задолженность» или «Не зачитывать аванс»

Как мы уже выяснили ранее, в документах оплаты можно не погашать задолженность (сумма будет учтена на счете авансов), а в документах движения товаров можно не зачитывать аванс (сумма будет учтена на указанном счете расчетов контрагентом).

Данная опция автоматизации взаиморасчетов реализована для использования в следующих случаях:

1. Оплата товара (поставщику или от покупателя) происходит двумя частями (аванс и погашение, указывается в назначении платежа).

Если это оплата-аванс, то соответственно никакая задолженность не погашается и необходимо указать в реквизите погашение задолженности: не погашать

. При поступлении второй части оплаты в документе указывается автоматически

или по документу

. Это позволит закрыть задолженность по документу расчетов или определить новую сумму возникшего аванса вследствие переплаты.

2. Организация принимает всю полученную или перечисленную оплату как аванс и только документами поступления и реализации ТМЦ, работ и услуг данный аванс автоматически

или по документу

зачитывается. Данный способ позволит определить сумму непокрытого аванса или суммы задолженности (покупателю или поставщика).

3. Товары реализуются только в счет задолженности с поставщиком, имеющийся аванс направлен на реализацию иных сделок, поэтому зачитывать его нельзя. В данном случае поступление и реализация ТМЦ, работ, услуг учитываются на счете расчетов с контрагентом, сохраняется информация о сумме непокрытого аванса, а также может быть отрегулировано, зачитываются ранее полученные авансы или нет, без редактирования счетов по учету с контрагентом.

При выборе данных опций в документах поступления и реализации ТМЦ, работ, услуг будет скрыт Счет расчетов по авансам

, а в документах движения денежных средств с поставщиками и подрядчиками — счет расчетов

.

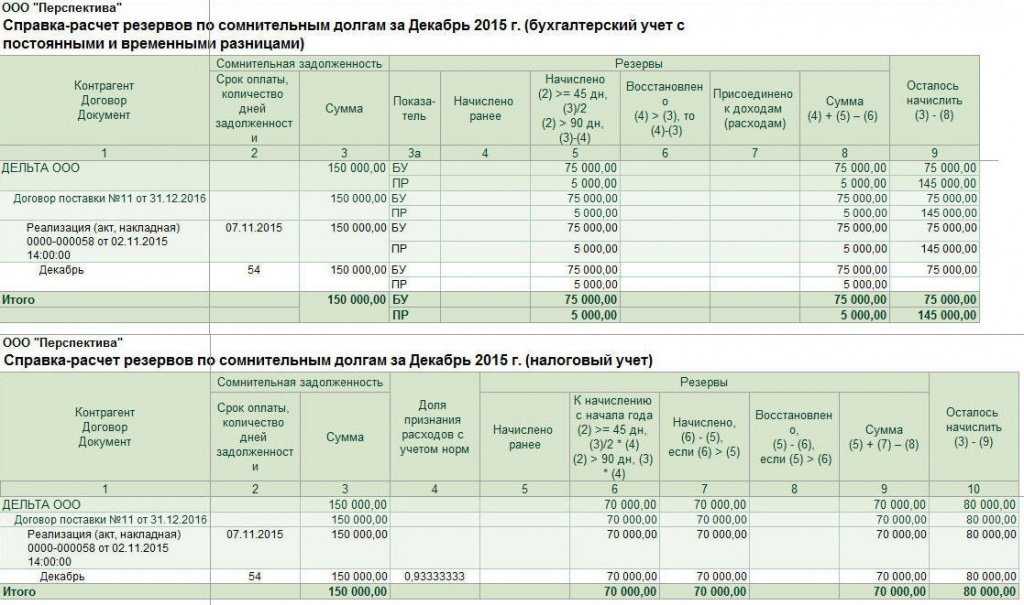

Резервы налогового учета и бухучета – отличия

В бухучете резервы предназначаются для того, чтобы правильно анализировать активы и давать пользователям реальную информацию об обязательствах предприятия. Резервы налогового учета – законный метод экономить налоги.

Отличие заключается в том, что резервы бухучета оформлять следует в обязательном порядке, налогового учета – нет. Иными словами, в последнем случае хозяйствующим субъектам дается возможность выбора.

Резервы налогового учета позволяют экономить на оплате налога на прибыль. Но в то же время они приводят к осложнению налогового и бухгалтерского учетов. Образуется разница по ПБУ 18/02, которая и объясняет неприязнь бухгалтеров к формированию резервов и попытки отказаться от их создания.

Как правило, предприятия создают только два типа резервов:

- Резерв на отпуска;

- Резерв по сомнительным задолженностям.

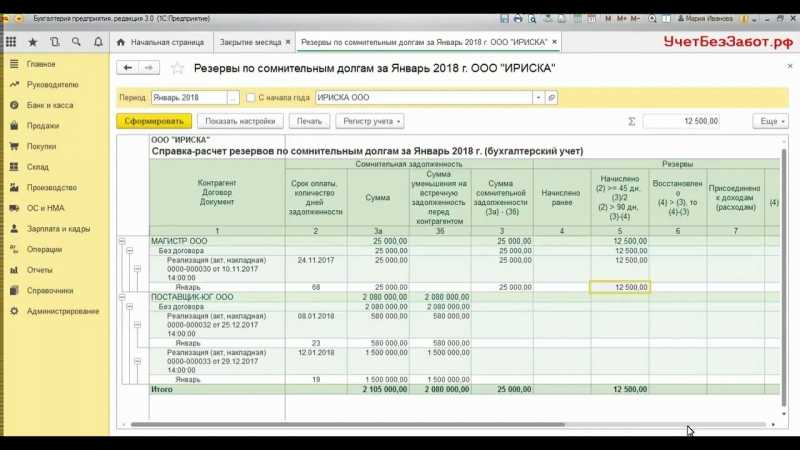

Создание и начисление резерва по сомнительным долгам

Данный запас компания формирует для того, чтобы не работать с недобросовестными контрагентами, что позволяет равномерно распределить расходы на несвоевременные дебиторские долги . Такой резерв применяется в первую очередь для покрытия сомнительных, не вовремя оплаченных, безнадежных и реструктуризированных долгов.

Основные определения задолженностей :

- сомнительная — это непогашенный дебиторский долг, который не подкреплен никакими гарантиями о том, что он будет уплачен;

- несвоевременно уплаченная — это долг, который не погасился в определенно установленный период времени;

- безнадежная — это долг, по которому отсутствует возможность произвести оплату, в связи с истечением срока давности;

- реструктуризированная — это долг, который подкреплен различными рассрочками.

Зачет аванса по документу

Этот вариант относится к случаям, когда расчеты между контрагентами учитываются строго по документу. Каждая отгрузка производится под определенный аванс, а оплата производится только по определенным документам.

Это позволяет контролировать задолженность и оплату по каждому документу, для того чтобы вовремя напомнить контрагенту о его задолженности по каждой операции.

При выборе данного варианта автоматизации в документах движения ТМЦ, работ и услуг появляется новая вкладка Зачет авансов

(рис. 1) а в документах движения денежных средств новый реквизит — Документ расчетов

(рис. 2).

Рис. 1

Рис. 2

В нем указывается документ движения товаров или платежный документ — аванс, который необходимо погасить, и его сумма. Если в качестве значения суммы останется ноль, программа автоматически рассчитает сумму зачитываемого аванса.

При необходимости отсутствующий документ (а точнее его реквизиты) можно ввести при помощи ручной операций.

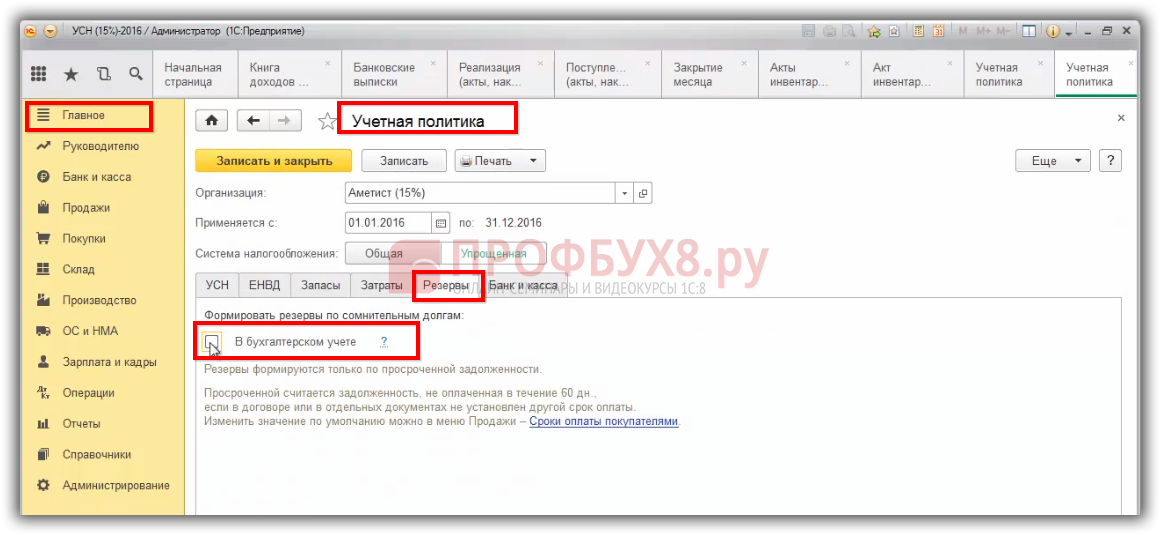

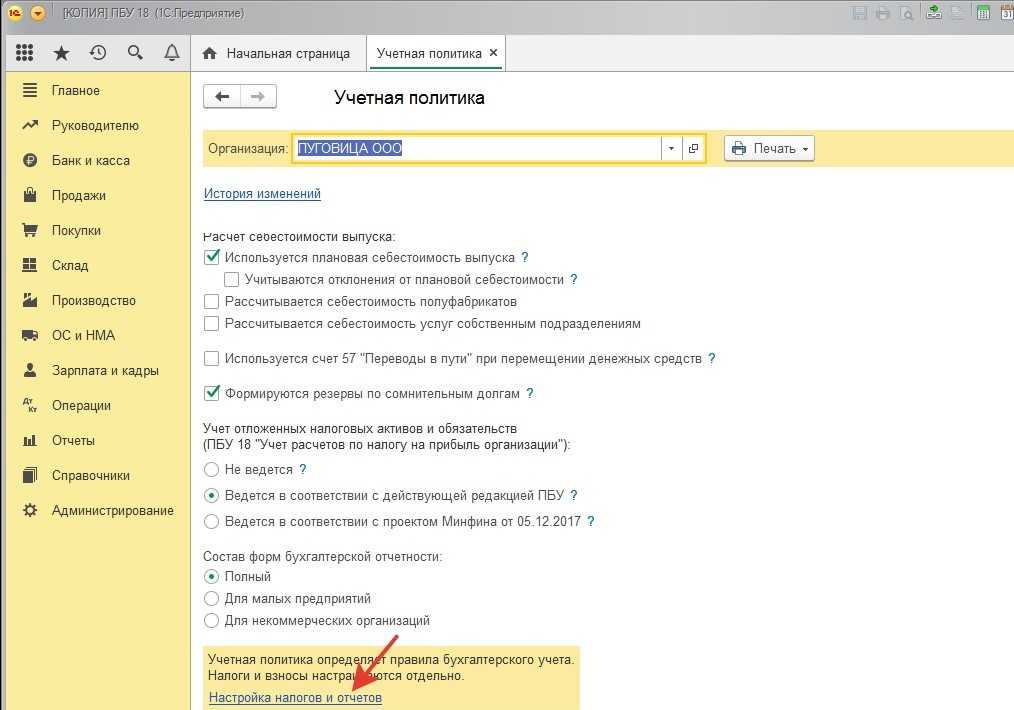

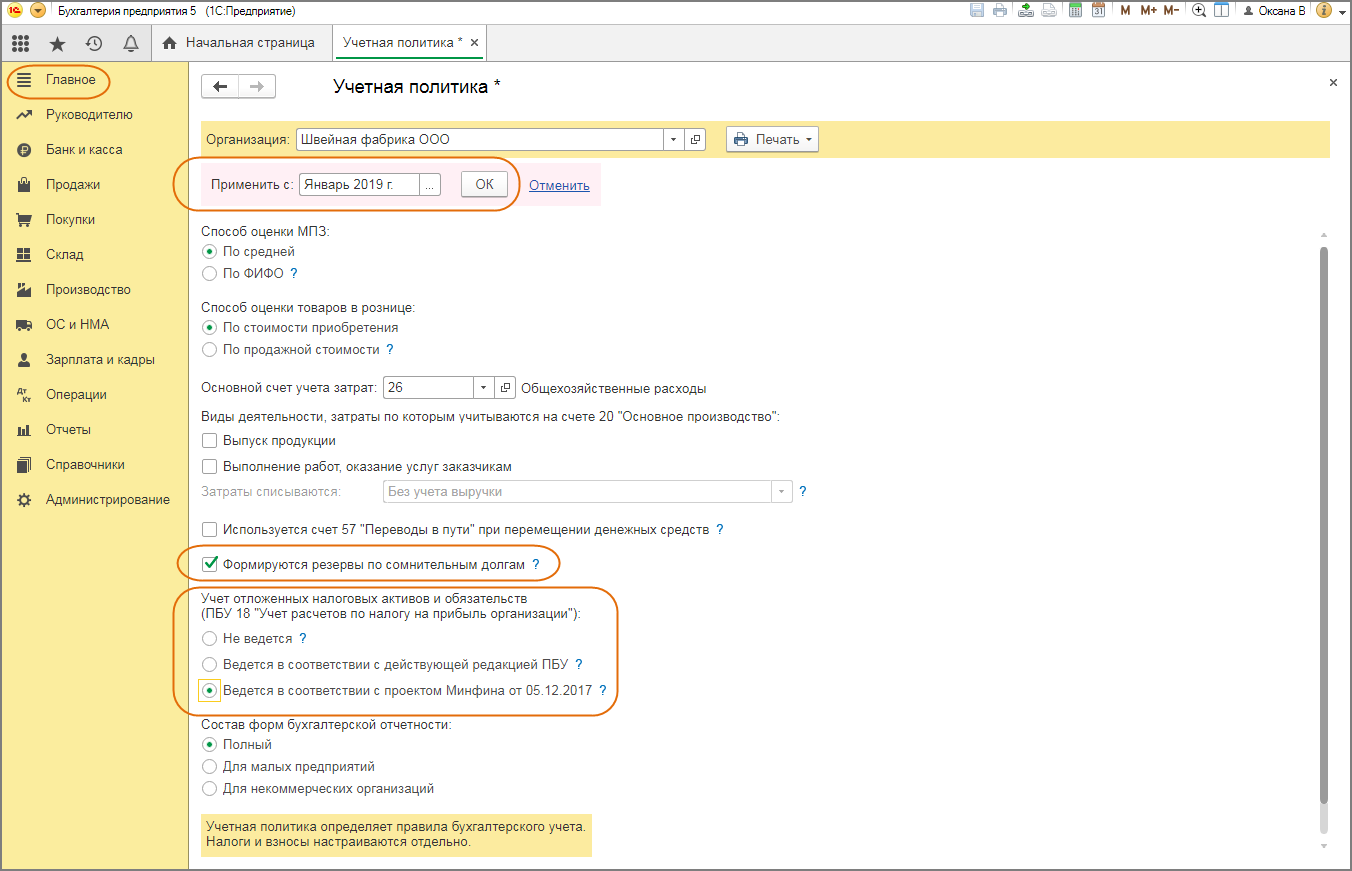

Вопросы по резерву, требующие отражения в учетной политике

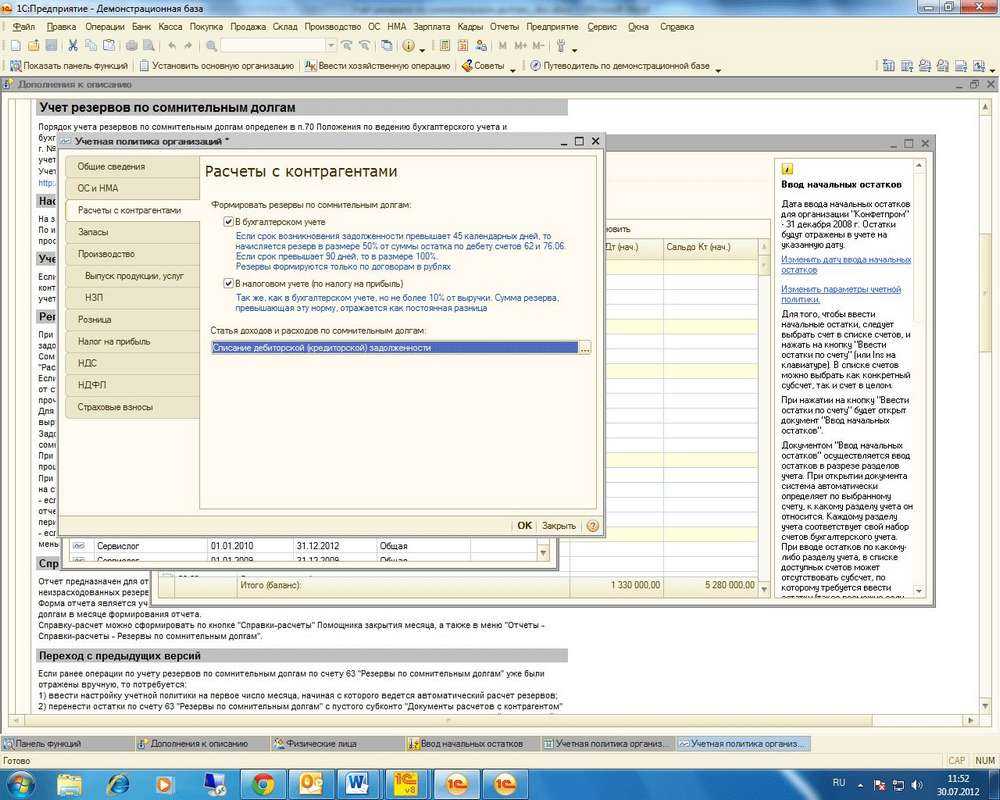

Из приведенной выше характеристики резерва СД очевидно, что часть вопросов, связанных с его созданием, должна быть решена организацией самостоятельно и, соответственно, закреплена в учетной политике (п. 7 ПБУ 1/2008). В перечень таких вопросов входит установление:

- Периодичности анализа задолженности на предмет выявления СД. Она может быть ежемесячной, ежеквартальной или ежегодной.

- Критериев, по которым задолженность будет оцениваться как сомнительная.

- Признаков, по которым контрагент будет признаваться неспособным к оплате задолженности.

- Критериев, определяющих вероятность погашения долга и позволяющих установить величину той суммы, которая не будет оплачена. Она может не совпадать с общей величиной имеющейся задолженности.

- Алгоритма расчета величины создаваемого резерва.

При этом фиксирование самого факта создания или несоздания резерва в бухгалтерской учетной политике необязательно, т. к. ПБУ о бухучете и бухотчетности обязывает его создавать, если СД имеет место. Целью появления такой обязанности является повышение достоверности данных бухучета и бухотчетности, чего требует п. 1 ст. 13 закона РФ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Отличительные черты бухгалтерского и налогового учета

Для удобства отчисления налогов на прибыль, по желанию также дополнительно создаются резервы по долгам, которые сомневаются получить.

В отличие от бухучета формируется такой резерв, руководствуясь нормативными требованиями налогового законодательством.

Обязательно учитывают сроки задержки платежа.

Кроме того, при наличии перед контрагентом встречных невыполненных денежных обязательств, они взаимно перекрываются. Сомнительным долгом может быть признана лишь та его часть, что превышает кредиторскую задолженность.

Если с даты, установленной для расчета, прошло меньше, чем полтора месяца, создание резерва считают необоснованным.

Сумма, какую можно отнести к сомнительным долгам, также зависит от периода просрочки платежа:

- в размере 50% от общей невыплаченной суммы, если с последнего дня, установленного для выплат, прошло 45- 90 дней;

- полностью размер долга по дебету, если прошло более 90 дней с оговоренного срока расчета.

Еще одна отличительная черта – ограничение общей суммы. Размер не может превысить 10% от вырученных за этот период средств.

Используют только для покрытия понесенных от безнадежных долгов убытков.

Остаток недополученных средств, исчисленный как разница между изначально зарезервированным долгом и суммой, оставшейся непогашенной по окончанию налогового периода, включают в:

- расходы налогоплательщика;

- или внереализационные доходы.

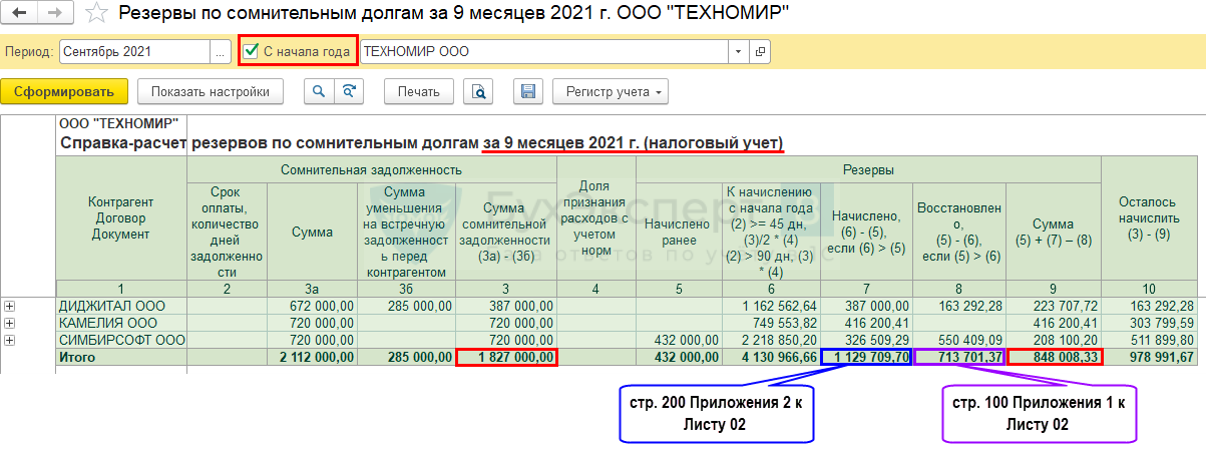

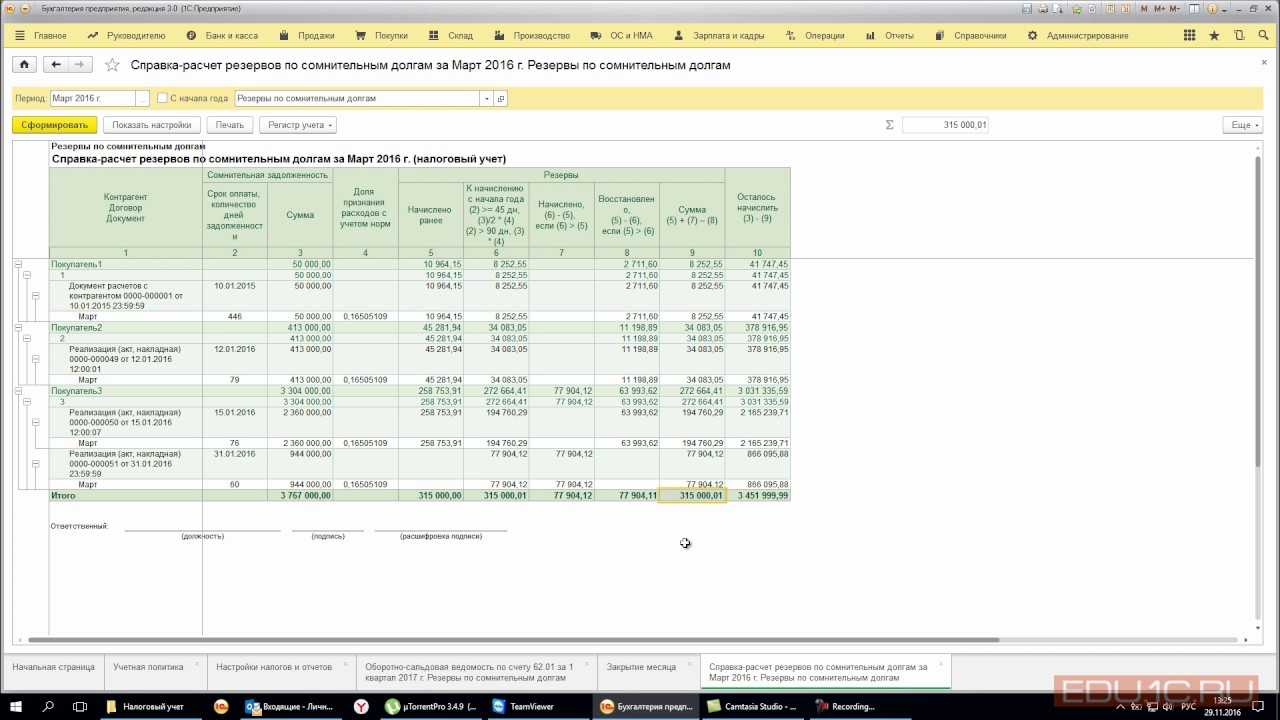

Для наглядности посмотрите таблицу:

| Налоговый учет | Бухгалтерский учет | ||

|---|---|---|---|

| 1 | Можно ли не формировать резерв | является правом, создается по собственной инициативе | обязательно, если есть вероятность неполучения долга |

| 2 | Порядок учета | включают в состав внереализационных расходов | определяют как прочие расходы |

| 3 | Основания | итоги проведенной инвентаризации на последний день налогового периода | определение степени вероятности возвращения долга сомнительна по критериям, оговоренным положениями внутреннего действия |

| 4 | Сумма отчислений | в процентном отношении для каждого сомнительного долга, учитывая сроки его возникновения | можно разработать другую методику |

| 5 | Предельные размеры | не более 10% доходов от реализации за этот период без учета НДС | нет ограничений |

| 6 | Списание резервных сумм | только в случае признания долга безнадежным | корректируется сумма дебиторской задолженности |

Общие правила подготовки и сдачи бухгалтерского баланса

Обязанность формировать бухгалтерскую отчетность установлена законодательством (п. 2 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ). Отчетность может быть:

- годовая — составляется за год;

- промежуточная — составляется за период менее года;

- ликвидационная — составляется при реорганизации или ликвидации экономического субъекта.

Состав регламентированной отчетности может различаться.

Полная БФО состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

В состав отчетности по упрощенной форме входят бухгалтерский баланс и отчет о финансовых результатах. Подробнее о том, кто имеет право применять упрощенные формы БФО, — в статье Особенности представления баланса по упрощенной форме

БФО некоммерческих организаций включает в себя бухгалтерский баланс, отчет о целевом использовании средств и приложения к ним.

Не позднее 3 месяцев после окончания отчетного периода годовая БФО сдается в налоговую в электронном виде.

ФНС формирует и ведет Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО), где заинтересованные пользователи могут получить информацию (Приказ ФНС РФ от 13.11.2019 N ММВ-7-1/569@). Подробности — в нашей статье Пользователи бухгалтерской отчетности.

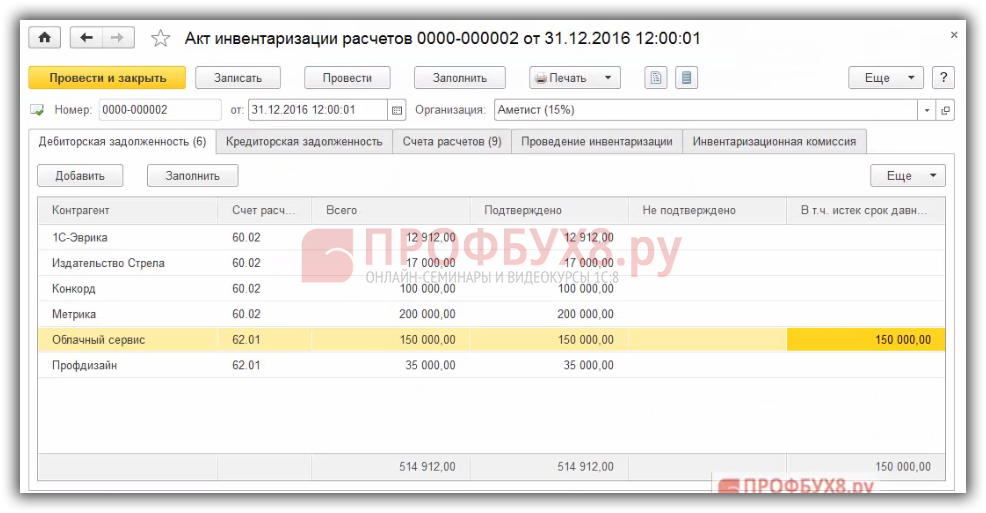

Перед составлением БФО выполните подготовительные процедуры:

- проведите инвентаризацию имущества и обязательств — сверьте фактические данные с данными бухгалтерского учета;

- удостоверьтесь, что все документы проведены;

- проведите реформацию баланса (операция осуществляется заключительными записями 31 декабря после того, как в бухучете отражены все хозяйственные операции за год): Операции — Закрытие месяца — Реформация баланса ;

- проверьте ОСВ — как это сделать, смотрите в наших статьях: Тотальная проверка ОСВ и Оборотно-сальдовая ведомость;

- проанализируйте состояние бухгалтерского учета в 1С с помощью отчета Анализ состояния бухгалтерского учета ( Отчеты — Экспресс-проверка — Список возможных проверок— Анализ состояния бухгалтерского учета );

- определите существенные показатели, которые нужно отразить в отчетности обособленно (п. 11 ПБУ 4/99, Приказ Минфина РФ от 02.07.2010 N 66н).

Основные принципы учета авансов

В плане счетов, включенном в программу, для учета расчетов по авансам выделены специальные субсчета, приведенные в таблице 1.

Таблица 1

Организации также могут самостоятельно выбирать счета учета авансов исходя из специфики своей деятельности. Например: счета 76.05 «Расчеты с прочими поставщиками и подрядчиками», 79.09 «Прочие расчеты с разными дебиторами и кредиторами» или иные. Для полной автоматизации учета аналитика данных счетов должна совпадать с приведенной в таблице 1.

Аванс формируется как превышение суммы оплаты над задолженностью контрагента и, соответственно, отражается на одном из предназначенных для учета авансов счетов. Закрывается он документами поступления или отгрузки ТМЦ с помощью списания суммы поступления или отгрузки со счета аванса на счет расчетов с контрагентом.

Закрытие авансов в бухгалтерском учете в большинстве организаций происходит на усмотрение бухгалтера (по документу, по периодам, по ситуации, то есть вручную, или же ведется в целом на одном счете без их выделения, что, соответственно, создает большое количество вопросов у коллег бухгалтеров, использующих впоследствии его регистры учета). Для ведения бухгалтерского учета, формирующего объективные данные для анализа, необходимо закрепить в учетной политике организации правила отнесения оплаты на аванс и способ его дальнейшего погашения (автоматически, строго по документам, по поставке, после инвентаризации расчетов за период или по иным правилам, способствующим точному представлению информации руководству), если метод не закреплен в договоре.

В программе «1С:Бухгалтерия 8» (ред. 1.6) предусмотрен механизм автоматического зачета авансов при указании счета в реквизите Счета расчета по авансам

. То есть для зачета аванса необходимо указать счет или наоборот его не указывать.

В редакции 2.0 указанная выше возможность зачета авансов расширена, что позволяет оставить ручное редактирование счетов учета авансов. В случае необходимости можно добавлять новый реквизит в документах движения ТМЦ, работ, услуг и документах движения денежных средств (по операциям расчетов с поставщиками и покупателями), который называется Зачет авансов

(в документах Поступление товаров и услуг

, Реализация товаров и услуг

) и Погашение задолженности

(в документах Списание с расчетного счета

, Поступление на расчетный счет

, РКО и ПКО

).

В нем предложено 3 варианта зачета (погашения) аванса на выбор:

- Автоматически;

- Не погашать (в документах оплаты, закрывается счет расчетов);

- Не зачитывать (в документах движения ТМЦ, закрывается счет авансов);

- По документу.

Итак, рассмотрим способы зачета (погашения) аванса при поступлении и реализации товаров и услуг подробнее.

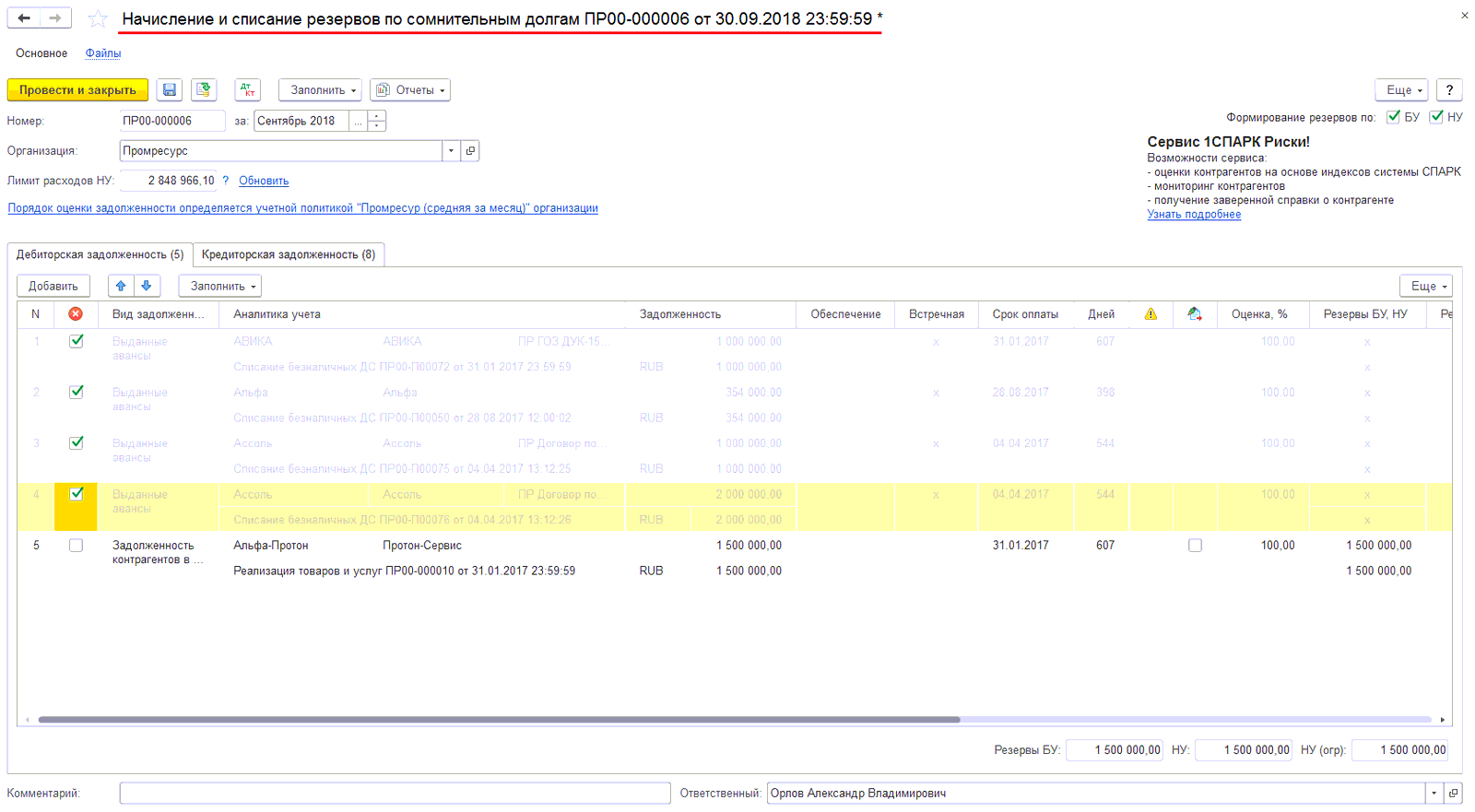

Отражение резерва по сомнительным долгам в бухгалтерском учете

Зачет авансов

Можно сделать взаимозачет авансов контрагента:

- С имеющимся долгом покупателя перед организацией;

- С долгом третьего лица перед вашей организацией.

То же касается и авансов, выданных контрагенту: взаимозачет можно провести между ним и вашей организацией либо в счет долга третьего лица.

После указания вида операции необходимо в поле «Покупатель» выбрать из справочника контрагентов организацию, авансы которой должны быть включены в корректировку.

Чтобы создать табличную часть воспользуйтесь кнопкой «Заполнить» (помните, что есть два варианта кнопок – вверху и посредине) либо кнопкой «Добавить». Для ручного заполнения данных нажмите кнопку «Добавить». Кнопка «Заполнить» выполняет автоматический перенос данных взаиморасчетов в таблицу. Если вы пользуетесь той кнопкой «Заполнить», которая находится над табличной частью, то ее необходимо нажимать два раза. Один раз на закладке дебитора, а второй раз – на закладке кредитора.

После этих действий внизу табличной части появляются справочные суммы по дебиторской и кредиторской задолженности, а также их сальдо. Если суммы совпадают, можно сделать операцию проведения документа.

Важный момент. Если суммы не равны, то невозможно произвести взаимозачет. В таком случае необходимо исправить в табличной части большую сумму на меньшую сумму (либо выбрать конкретную сумму из документов). Убедившись, что обе суммы одинаковы и сальдо равно нулю, можно провести документ.

Фото №5. «Исправление суммы для взаимозачета»

Проверьте в оборотно-сальдовой ведомости

1С правильность проведения корректировки долга

.

Итоги

Новая редакция 2.0 «1С:Бухгалтерии 8» предоставляет возможность выбора способов отражения в учете взаиморасчетов с контрагентом.

В случае наличия в расчетах НДС при любом способе указанном выше необходимо помнить об обязанности налогоплательщика выставлять счет-фактуру на полученный аванс, а при выдаче аванса помнить о возможности зачета НДС к уплате на сумму аванса (особенно если выдача аванса и отгрузка производятся в разные налоговые периоды).

Кроме того, изначально следует закрепить способ зачета авансов в учетной политике, чтобы максимально упростить прозрачность учета расчетов и эффективно использовать указанный механизм для получения точных и объективных для руководства организации данных.