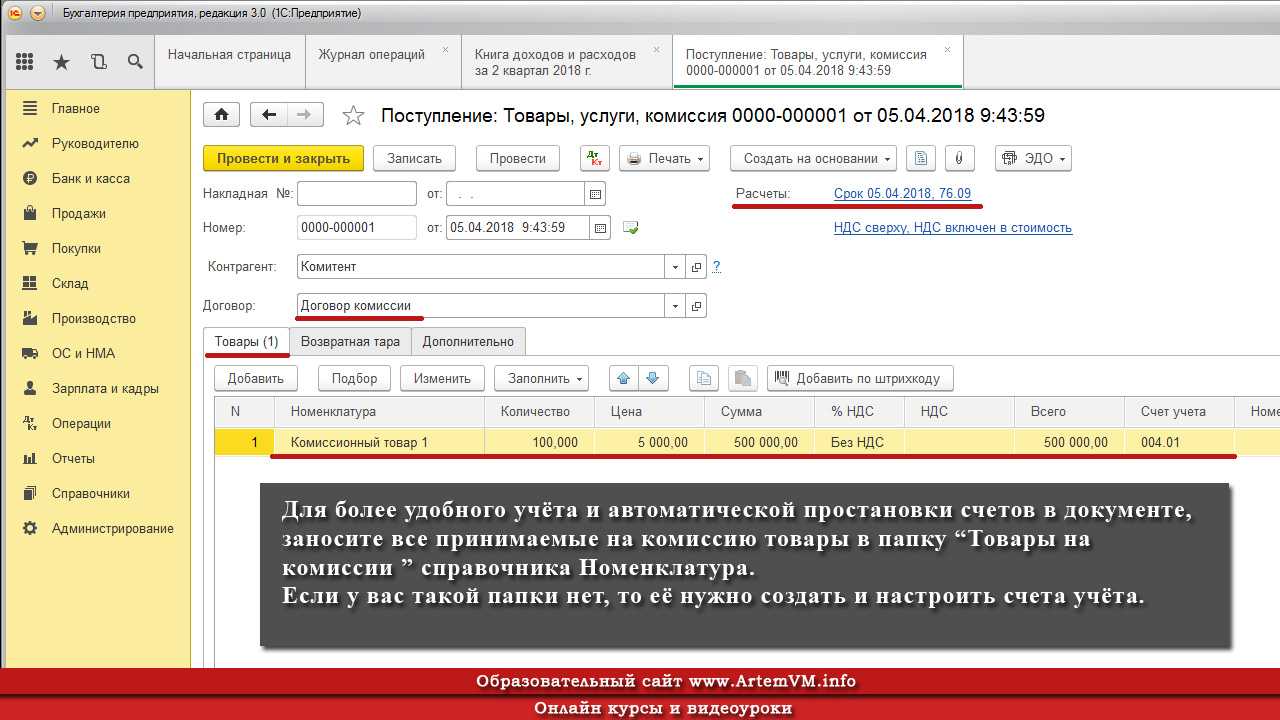

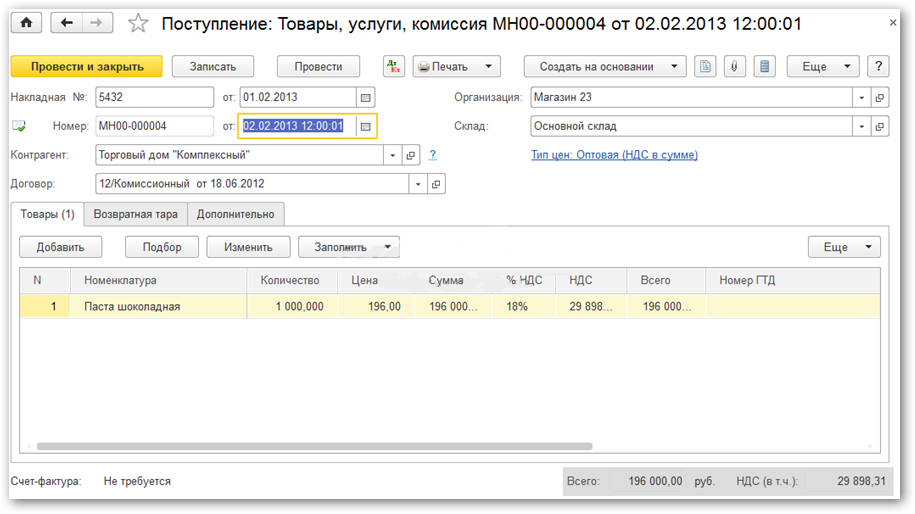

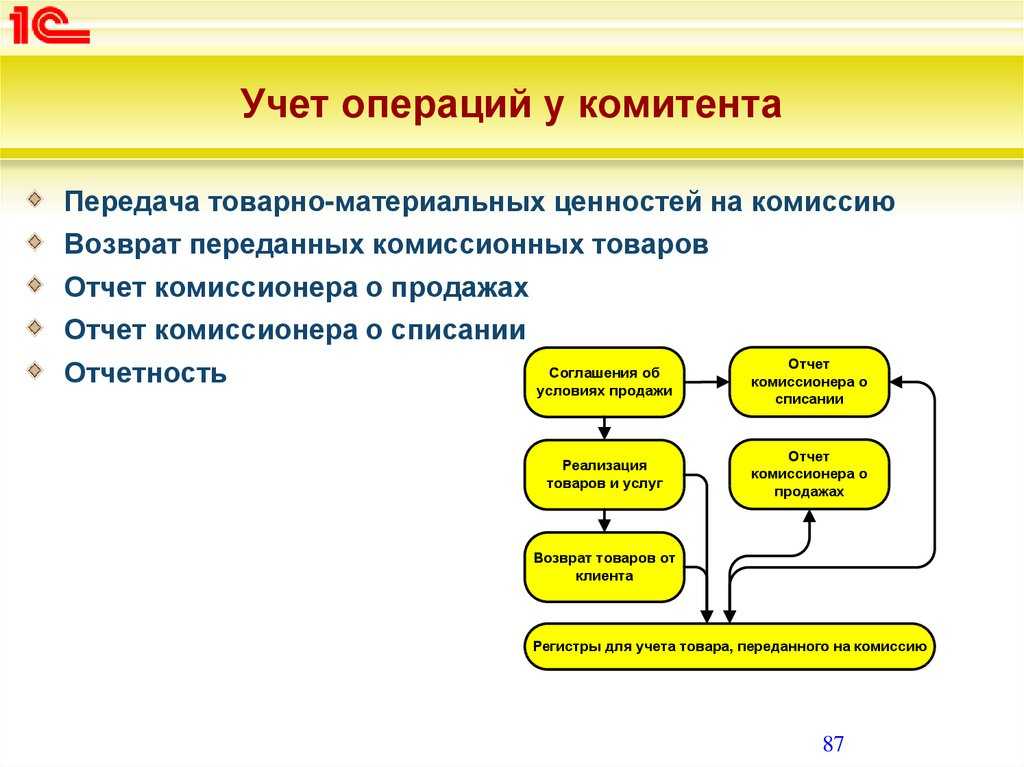

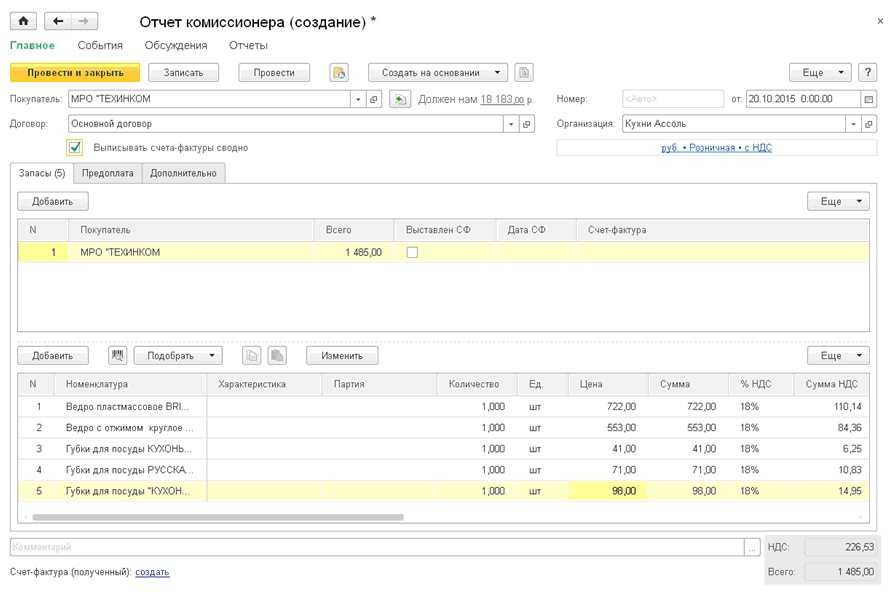

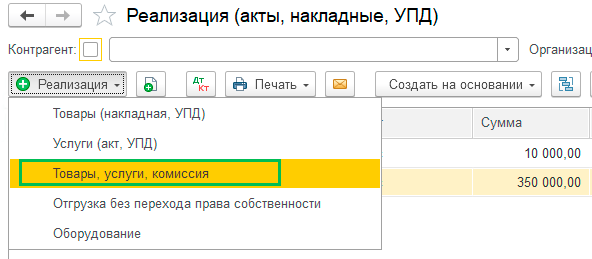

Передача товаров комиссионеру

Реализация товаров и услугТовары, услуги, комиссия

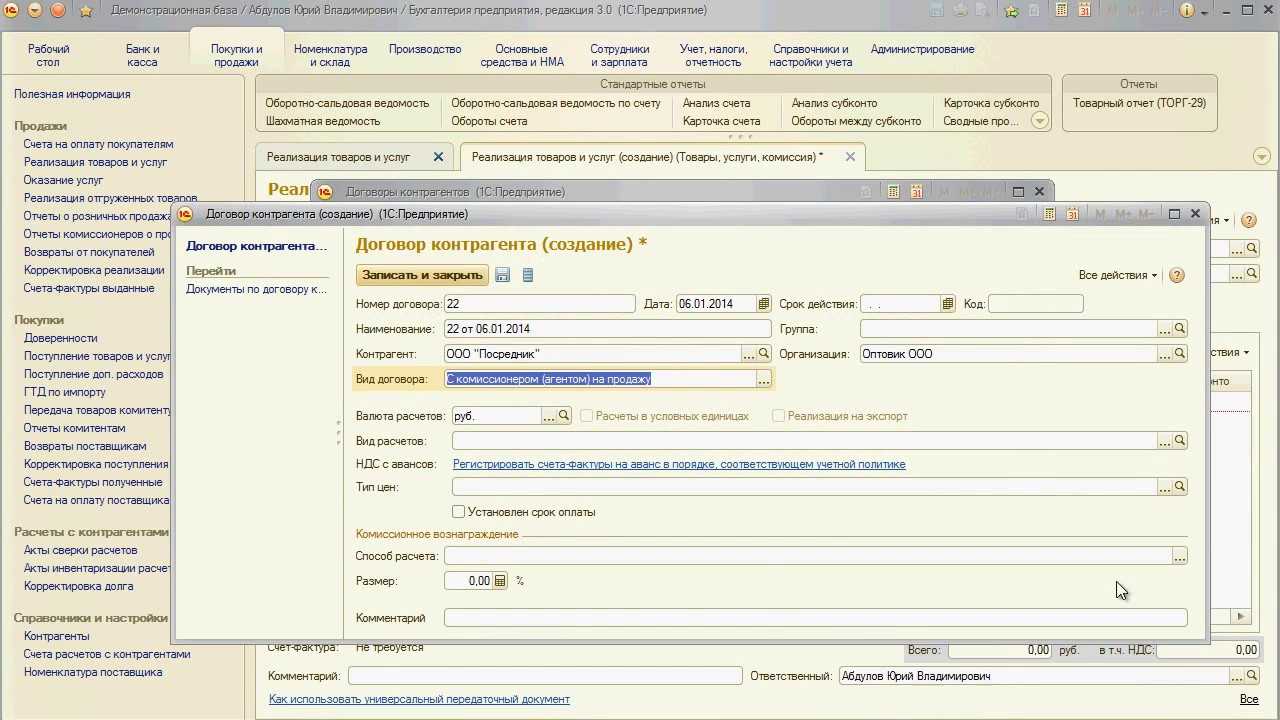

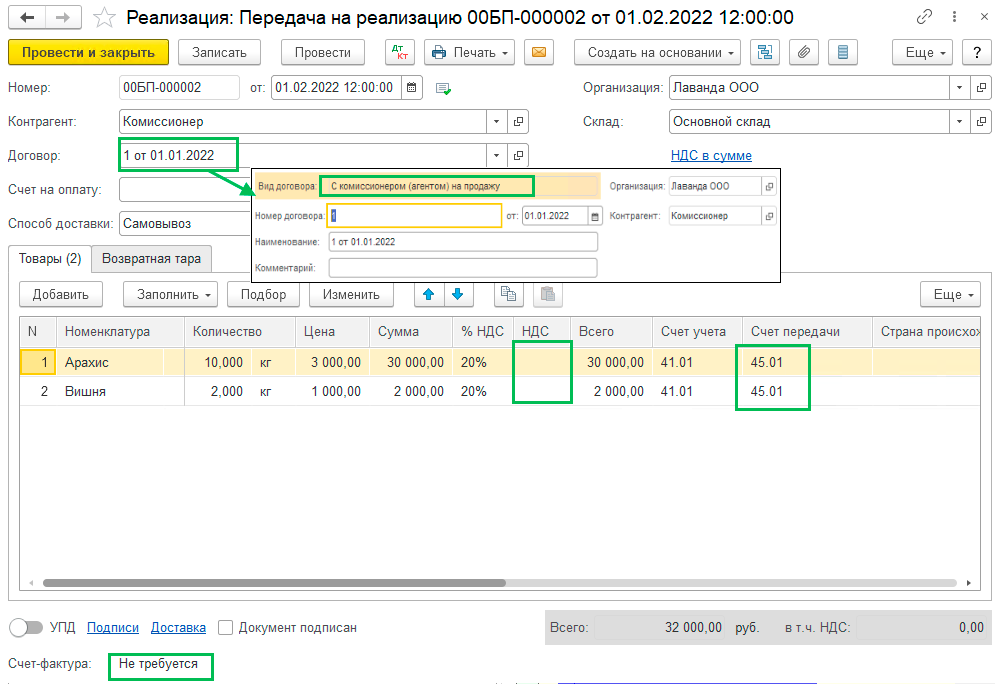

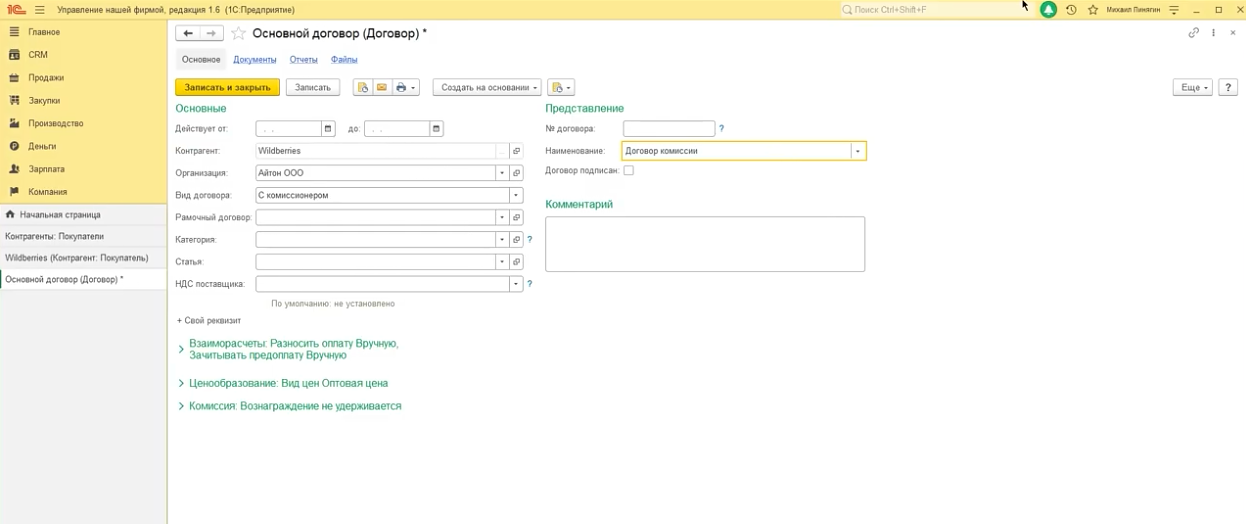

Рис. 2. Регистрация передачи товаров комитента комиссионеру

При заполнении реквизитов шапки документа необходимо заполнить поля Склад, Контрагент и Договор

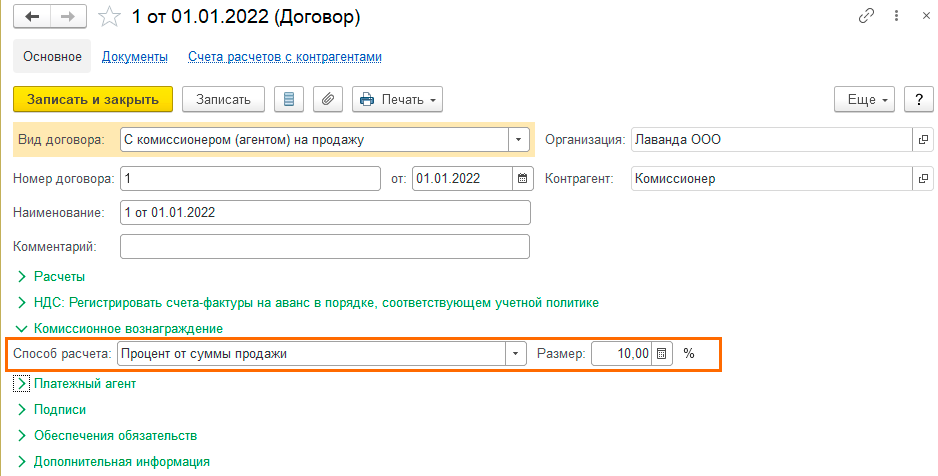

При заполнении поля Договор следует обратить внимание на следующее:

- в окне выбора договора отображаются только те договоры, которые имеют вид договора С покупателем или С комиссионером (агентом) на продажу;

- в справочнике Договоры контрагентов в форме используемого договора необходимо установить вид договора С комиссионером (агентом) на продажу;

- в справочнике Договоры контрагентов в форме используемого договора можно сразу установить способ расчета и процент комиссионного вознаграждения (в рассматриваемом примере способ расчета выбран как Процент от суммы продажи, а процент вознаграждения — как 10%), тогда при заполнении документа Отчет комиссионера (агента) о продажах комиссионное вознаграждение рассчитается автоматически.

В результате проведения документа Реализация товаров и услуг сформируются следующие проводки:

- Дебет 45.01 Кредит 41.01

- — на себестоимость переданного комиссионеру товара.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт.

Участвующее в сделках имущество является собственностью комитента

Важная особенность договора комиссии заключена в том, что вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, в соответствии со ст. 996 ГК РФ являются собственностью комитента. То есть товары, с которыми ведутся операции (относительно которых заключаются сделки купли-продажи), не принадлежат комиссионеру на праве собственности. При этом возникает вопрос: реализацию чего осуществляет посредник?

Все хозяйственные операции налогоплательщиков, осуществляемые с целью получения прибыли, согласно ст. ст. 38 и 39 НК РФ делятся на три вида: 1) реализация товаров, 2) реализация работ и 3) реализация услуг.

Товаром для целей налогообложения признается любое имущество, реализуемое либо предназначенное для реализации. При этом под имуществом понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом РФ. Иными словами, товарами для целей налогообложения признаются вещи. Реализацией товаров признается передача на возмездной основе (в том числе обмен) права собственности на них одним лицом другому лицу, а в случаях, специально предусмотренных Налоговым кодексом РФ, и передача права собственности на товары одним лицом другому лицу на безвозмездной основе.

Следовательно, чтобы продажа товаров организацией была признана для целей налогообложения их реализацией, эта организация должна быть собственником продаваемых ценностей, так как передать право собственности на вещь может только то лицо, которому это право принадлежит.

Продажа товаров комиссионером в целях налогообложения не является реализацией этих товаров, поскольку собственником этого имущества выступает комитент. Именно для организации-комитента факт передачи права собственности на товары покупателю (при приобретении их покупателем у комиссионера) и будет являться реализацией данных товаров.

Налог при УСН при договорах комиссии

Опубликовано: 04.07.2017 09:48 — 7225 просмотров

Сразу скажем, что для комитентов в целях определения налоговой базы по налогу при УСН не предусмотрено никаких особенных правил: они пользуются общей нормой пункта 2 статьи 288 НК, согласно которой налоговой базой налога при УСН является валовая выручка, определяемая как сумма выручки от реализации товаров за отчетный период и внереализационных доходов.

Кстати, заметим, что приведенный выше подзаголовок относится к комитентам, которые ведут учет в книге учета при УСН и определяют выручку по оплате.

Именно такие организации, определяя налоговую базу по налогу при УСН, могут, что называется, натолкнуться на подводные камни (о чем скажем далее).

Итак, комитенты, ведущие учет в книге учета при УСН, определяют выручку по оплате. На первый взгляд, никакой налоговой «засады» для них не предвидится: деньги, поступившие от комиссионера, включаются в выручку от реализации товаров и облагаются налогом при УСН.

Однако такой порядок определения выручки возможен, если в договоре комиссии прописано, что деньги за реализованные товары комиссионер полностью перечисляет на счет комитента, а вознаграждение комиссионеру выплачивается не из полученной им от покупателей выручки, а отдельным платежом, перечисляемым комитентом.

На практике же нередки случаи, когда договором комиссии установлено, что комиссионер перечисляет деньги за реализованный товар в сумме, уменьшенной на размер его вознаграждения за оказанную услугу, то есть комиссионер сразу удерживает свое вознаграждение из выручки.

Пример

Организациякомитент (применяет УСН с уплатой НДС) ведет учет в книге учета при УСН и выручку определяет по оплате. Комиссионер (также применяет УСН с уплатой НДС) в II квартале реализовал товар комитента на сумму 1 200 руб. (в том числе НДС — 200 руб.

), что было отражено в отчете комиссионера, и удержал из этой суммы свое вознаграждение в сумме 120 руб. (в том числе НДС — 20 руб.). Из причитающихся комитенту 1 080 руб. комиссионер на расчетный счет комитента перечислил только 500 руб.

В налоговую базу по налогу при УСН за II квартал комитент должен включить 1 000 руб. (1 200 – 200) в соответствии с отчетом комиссионера.

https://youtube.com/watch?v=YhQTvn68y1Q%26pp%3DygVe0JrQsNC6INGD0YfQuNGC0YvQstCw0YLRjCDQv9GA0L7QtNCw0LbRgyDRgtC-0LLQsNGA0L7QsiDQv9C-INC00L7Qs9C-0LLQvtGA0YMg0LrQvtC80LjRgdGB0LjQuA%253D%253D

Комиссионная оптовая торговля в 1С Бухгалтерии

Комиссионер на УСН — комитент на ОСНО

Если комиссионер торгует оптом и при этом является «упрощенцем», а комитент работает на общей системе налогообложения, то посреднику придется выписывать счета-фактуры. Дело в том, что фактически продавцом перед третьими лицами является комитент на ОСНО, а не комиссионер на УСН, поэтому посредник должен исчислять за поставщика налог на добавленную стоимость и предъявлять счет-фактуру покупателю. Схема — такая же, о какой мы писали выше. Комиссионер делает два экземпляра документа, один из которых выставляет покупателю, а второй подшивает в журнал учета выставленных счетов-фактур, не регистрируя его в книге продаж. Показатели этих документов отражаются в фактурах, которые комитент выписывает комиссионеру и регистрирует в своей книге продаж.

И напомним, что при розничной торговле счет-фактуру заменяет кассовый чек с выделенной отдельной строкой суммой НДС.

Поступившую выручку поставщик отражает на основании полученного отчета

Поэтому в случае, когда комиссионер на УСН, а комитент на ОСНО, в договоре важно отразить порядок и сроки его предоставления. Если он поступит позже установленного срока, то поставщик все равно должен будет вовремя уплатить НДС

Счет-фактуру на комиссионное вознаграждение посредник комитенту не выставляет, так как вознаграждение комиссионера на «упрощенке» НДС не облагается.

В обратной же ситуации, когда комитент на УСН, а комиссионер на ОСНО, посредник не должен выставлять покупателям счет-фактуру, т.к. продавцом по факту является поставщик, а он освобожден от НДС.

Порядок взыскания агентского вознаграждения

Выплата агентского вознаграждения является обязанностью принципала. При отсутствии выплат порядок взыскания агентского вознаграждения рекомендуется построить следующим образом:

- Установить причину невыплаты вознаграждения. Причин, по которым сторона договора не желает производить оплату великое множество и, в первую очередь, необходимо установить конкретную.

- Сообщить принципалу о возникшей задолженности. Агенту следует назвать точную сумму, на которую он претендует, и обосновать ее размер.

- Направление официального требования об оплате вознаграждения. В письменной претензии следует заявить требование не только об оплате суммы задолженности, но и неустойки, образовавшейся в связи с просрочкой исполнения обязательства.

- Обращение в суд. В случае, если контрагент не идет навстречу, то необходимо обращаться за судебной защитой. В исковое заявление, помимо суммы основного долга и неустойки, добавляем судебные расходы и сумму уплаченной госпошлины.

- Принудительное исполнение судебного акта. После вступления решения суда в законную силу, которое так и не было исполнено проигравшей стороной, необходимо получить исполнительный лист для его последующего предъявления в банк должника или службу судебных приставов для возбуждения исполнительного производства.

Учет у комитента в 1С 8.3 Бухгалтерия — пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 01 июля | — | — | — | Договор комиссии | |||

| 7 июля | 45.01 | 41.01 | 272 447,71 | 272 447,71 | 272 447,71 | Передача товаров на комиссию | Реализация (акт, накладная) — Товары, услуги, комиссия |

| 31 июля | 90.02.1 | 45.01 | 90 917,43 | 90 917,43 | 90 917,43 | Списание себестоимости товаров | Отчет комиссионера (агента) о продажах |

| 60.01 | 76.09 | 24 600 | 24 600 | 24 600 | Удержание из выручки комиссионного вознаграждения | ||

| 76.09 | 90.01.1 | 246 000 | 246 000 | 205 000 | Выручка от реализации товаров | ||

| 44.01 | 60.01 | 20 500 | 20 500 | 20 500 | Учет комиссионного вознаграждения | ||

| 90.03 | 68.02 | 41 000 | Начисление НДС с выручки | ||||

| 19.04 | 60.01 | 4 100 | 4 100 | Принятие к учету НДС | |||

| 31 июля | — | — | 24 600 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 4 100 | Принятие НДС к вычету | ||||

| — | — | 4 100 | Отражение вычета НДС в Книге покупок | ||||

| дата оплаты в июле | 76.АВ | 68.02 | 40 000 | Исчисление НДС с аванса | Счет-фактура выданный на аванс | ||

| — | — | 40 000 | Отражение НДС в Книге продаж | ||||

| дата отгрузки в июле | — | — | 246 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 41 000 | Отражение НДС в Книге продаж | ||||

| 31 июля | 68.02 | 76.АВ | 40 000 | Принятие НДС к вычету | Отчет комиссионера (агента) о продажах | ||

| — | — | 40 000 | Отражение вычета НДС в Книге покупок |

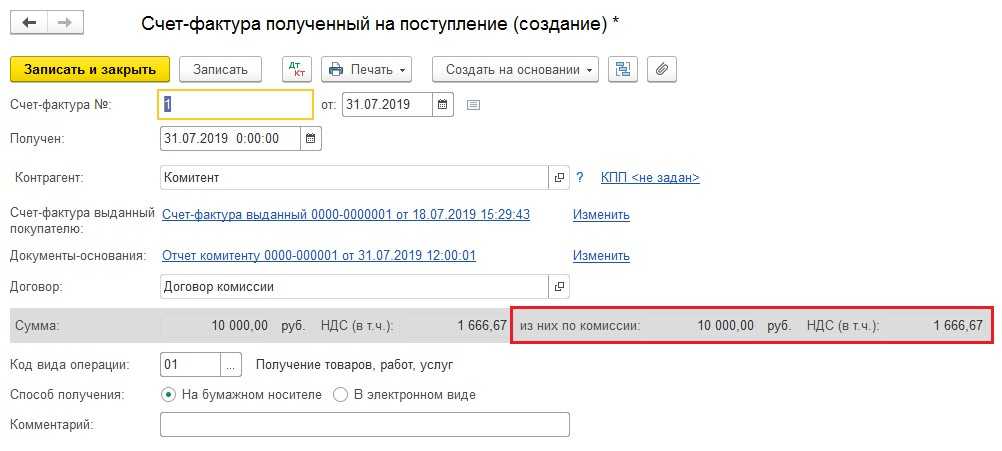

Вычет НДС с комиссионного вознаграждения

Вычет НДС по счету-фактуре, полученному от комиссионера, можно зарегистрировать двумя способами:

- при проведении документа Отчет комиссионера (агента) о продажах с установленным флагом Отразить вычет НДС в книге покупок в подчиненном документе Счет-фактура полученный на поступление;

- регламентным документом Формирование записей книги покупок.

Вычет НДС по комиссионному вознаграждению отражается бухгалтерской проводкой:

- Дебет 68.02 Кредит 19.04

- — на сумму НДС с комиссионного вознаграждения.

Кроме этого, на предъявленную комиссионером сумму НДС вводятся записи в следующие регистры накопления:

- НДС покупки;

- НДС предъявленный с видом движения Расход;

- Журнал учета счетов-фактур.

Наработки компании «Антегра Консалтинг»

Продажа по договору комиссии без удержания вознаграждения комиссионера

Первоначальные настройки

Бухгалтерский учет по договору комиссии у комитента

Товары, переданные комиссионеру для реализации, учитываются у комитента на счете 45 «Товары отгруженные». Выручка отражается на счете 90 «Продажи» в момент перехода права собственности.

После реализации товара комитент выписывает в двух экземплярах счет-фактуру на имя коммерческого представителя, где указывает те же данные, что и в документе, который посредник выставил покупателю.

В случае, когда товары приобретает комиссионер от своего имени, основанием для принятия НДС к вычету будет счет-фактура, выписанный посредником. Такой документ комитент должен зарегистрировать в Книге покупок и журнале полученных счетов-фактур.

1. Комитент продает товары через комиссионера.

Дебет 45 Кредит 41 – товары переданы комиссионеру на реализацию.

Дебет 62 Кредит 90 – отражена выручка от продажи.

Дебет 90 Кредит 68 – начислен НДС от реализации.

Дебет 90 Кредит 45 – списана себестоимость реализованных товаров.

Дебет 44 Кредит 76 с/сч «Расчеты с комиссионером» – начислено вознаграждение комиссионеру.

Дебет 19 Кредит 76 с/сч «Расчеты с комиссионером» – принят к вычету НДС по вознаграждению.

Дебет 76 с/сч «Расчеты с комиссионером» Кредит 62 – зачтена задолженность покупателей.

Дебет 68 Кредит 19 – принят НДС к вычету по вознаграждению комиссионера.

Дебет 51 Кредит 76 с/сч «Расчеты с комиссионером» – на расчетный счет получены деньги от продажи товаров.

2. Комитент приобретает товары через комиссионера.

Дебет 76 с/сч «Расчеты с комиссионером» Кредит 51 – перечислены денежные средства комиссионеру на приобретение товара.

Дебет 10 Кредит 60 – получены товары от поставщика.

Дебет 19 Кредит 60 – начислен НДС по приобретенным товарам.

Дебет 10 Кредит 60 – вознаграждение представителя включено в стоимость товаров.

Дебет 19 Кредит 60 – начислен НДС по вознаграждению.

Дебет 60 Кредит 76 с/сч «Расчеты с комиссионером» – зачтена задолженность перед поставщиком.

Дебет 60 Кредит 76 с/сч «Расчеты с комиссионером» – зачтена задолженность перед комиссионером.

Дебет 68 Кредит 19 – принят к вычету НДС.

Дебет 51 Кредит 76 с/сч «Расчеты с комиссионером» – получен остаток денежных средств.

Ознакомившись с основными проводками бухгалтерского учета по договору комиссии, вы можете приступить к измерению и анализу всех хозяйственных операций компании.

|

С этим шаблоном часто используют:

|

Популярные документы и процедуры:

|

https://youtube.com/watch?v=JyW3dD92RXo%26pp%3DygVe0JrQsNC6INGD0YfQuNGC0YvQstCw0YLRjCDQv9GA0L7QtNCw0LbRgyDRgtC-0LLQsNGA0L7QsiDQv9C-INC00L7Qs9C-0LLQvtGA0YMg0LrQvtC80LjRgdGB0LjQuA%253D%253D

Учет НДС и регистрация выданных счетов-фактур

При проведении документа Отчет комиссионера (агента) о продажах автоматически формируются документы Счета-фактуры выданные в том количестве, в котором комиссионер выставлял счета-фактуры покупателям. Данные счета-фактуры перевыставляются комиссионеру ЗАО «Платинум», причем в поле Организация указывается комитент ЗАО «ТФ Мега», а в полях Контрагент — конечные покупатели товаров НПО «Монолит» и ООО «Плотник+».

Если отгрузка товаров производилась комиссионером после получения предоплаты от покупателя, и в выставленном комиссионером покупателю счете-фактуре содержатся сведения о платежно-расчетном документе, то в новый документ Счет-фактура выданный необходимо вручную перенести сведения о платежном документе на перечисление предоплаты покупателем комиссионеру.

После проведения документов «Счет-фактура выданный» по каждому документу будут внесены записи в регистр «Журнал учета счетов-фактур».

Для регистрации счетов-фактур на аванс, в том числе и на основании документа Отчет комиссионера (агента) о продажах, необходимо воспользоваться стандартной обработкой Регистрация счетов-фактур на аванс по одноименной гиперссылке на панели навигации из группы Регистрация счетов-фактур (раздел Банк и Касса). Обработка может выполняться за один день или за любой указанный пользователем период.

По кнопке Заполнить обработка автоматически сформирует список авансов, полученных от покупателей, на каждую дату за указанный период, а по кнопке Выполнить — сформирует счета-фактуры на аванс, в том числе и счет-фактуру на аванс, полученный от покупателя ООО «Плотник+» (рис. 6). Данный счет-фактура перевыставляется комиссионеру ЗАО «Платинум», причем, в поле Организация указывается комитент ЗАО «ТФ Мега», а в поле Контрагент — покупатель товара ООО «Плотник+», перечисливший аванс комиссионеру.

Рис. 6. Счет-фактура выданный на аванс

Чтобы соблюсти требования законодательства в части совпадения всех остальных показателей строк и граф, которые должны полностью соответствовать показателям счетов-фактур, выставленным комиссионером покупателю, и учитывая, что в документе Отчет комиссионера (агента) о продажах недостаточно информации, некоторые реквизиты перевыставленного счета-фактуры придется заполнить вручную. Это касается, в частности, даты и номера платежного документа, наименования поставляемых товаров.

При проведении документа Счет-фактура выданный на аванс формируются следующие проводки:

- Дебет 76.АВ Кредит 68.02

- — на сумму НДС с полученной предоплаты.

Кроме этого, указанная сумма НДС отражается в записях регистров накопления:

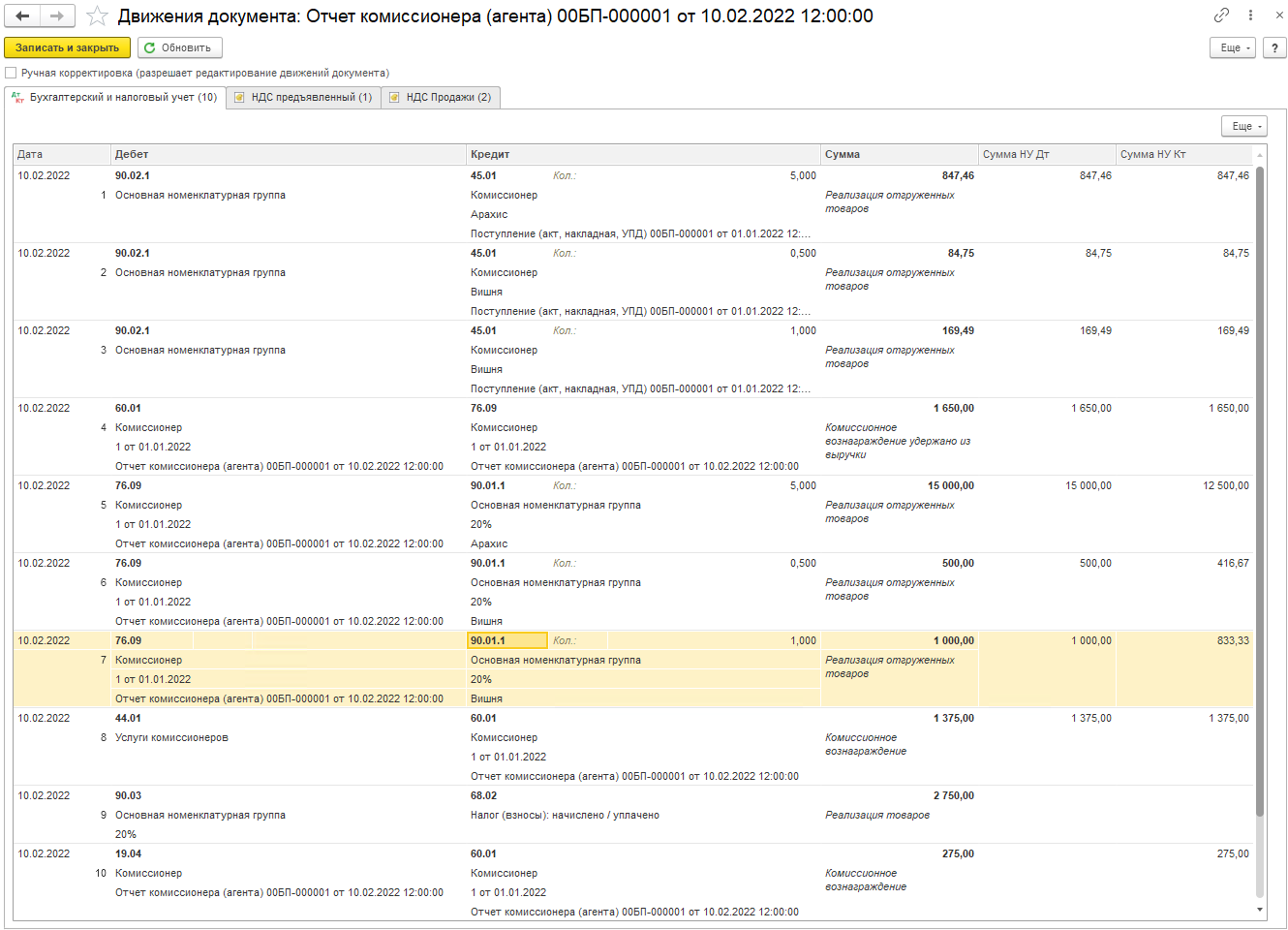

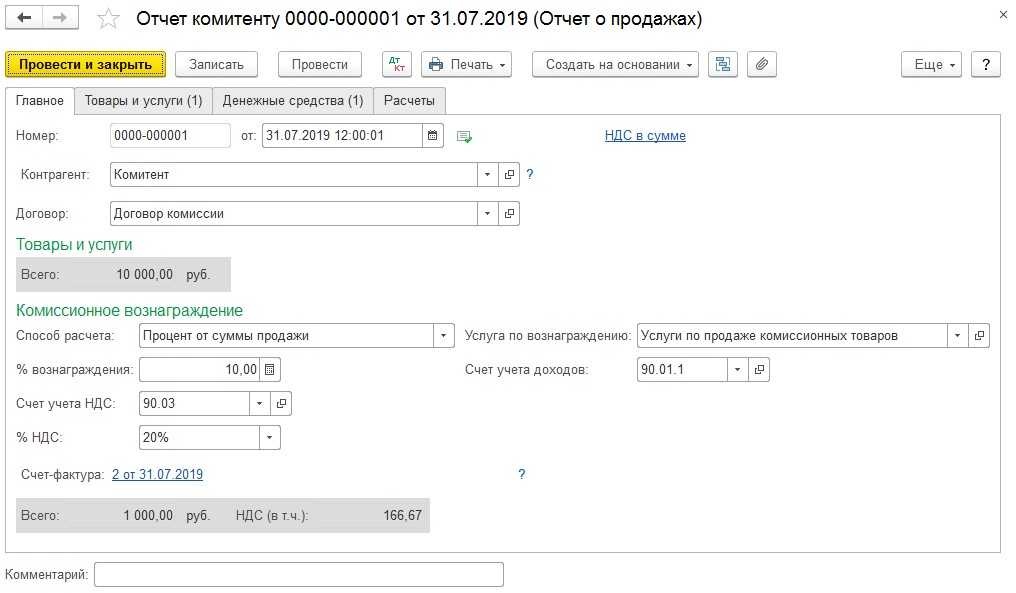

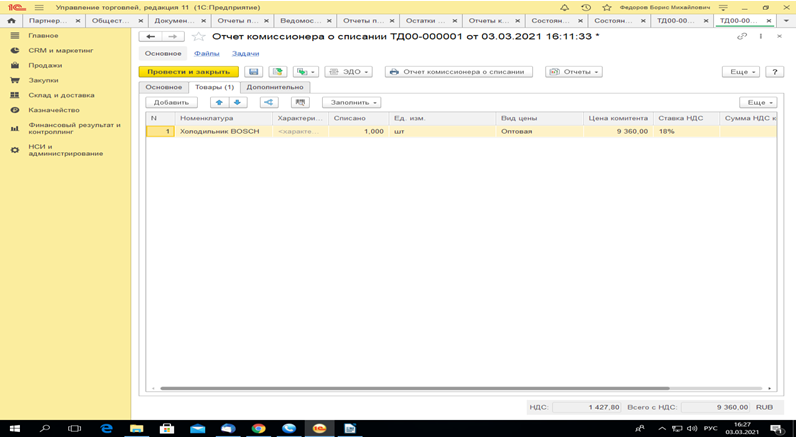

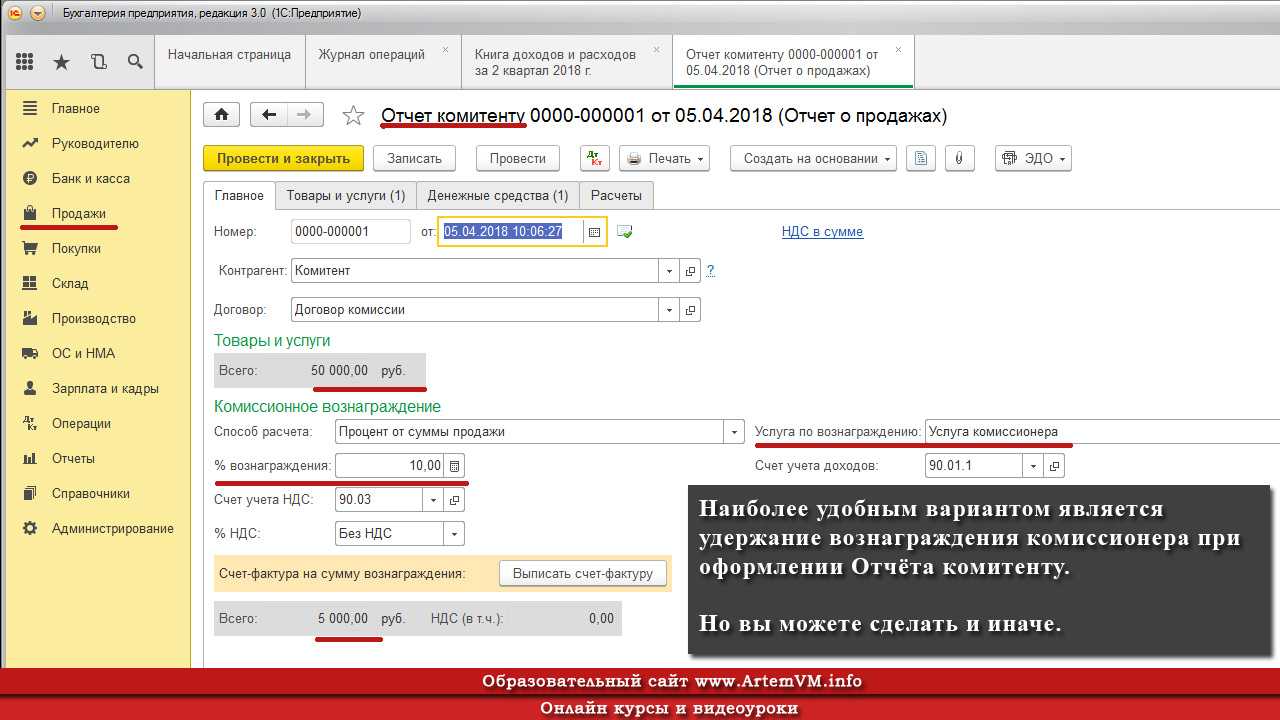

Отчет комиссионера (агента) о продажах

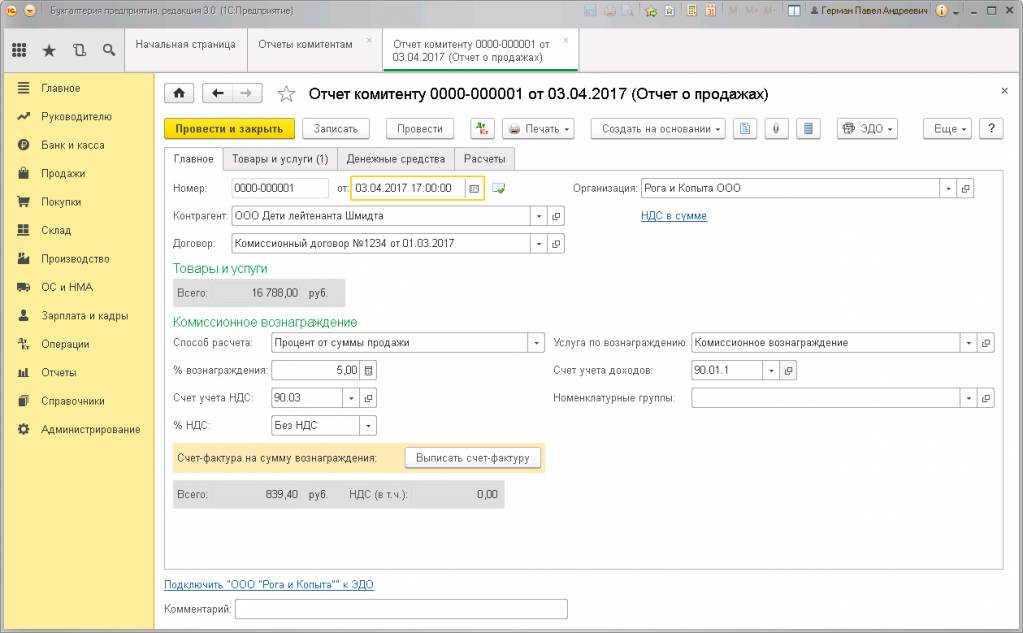

В № 6 (июнь) «БУХ.1С» за 2014 год на стр.22, мы подробно рассматривали порядок заполнения документа Отчет комиссионера (агента) о продажах. Документ этот предназначен для отражения операций реализации, как у комитента, так и у принципала, начисления НДС с реализации, а также начисления вознаграждения и удержания его из выручки комитента (принципала).

Напоминаем, что форма документа состоит из нескольких закладок. На закладке Главное указываются основные реквизиты отчета комиссионера: номер и дата отчета, наименование комиссионера и номер договора с ним, способ расчета комиссионного вознаграждения, ставка НДС комиссионного вознаграждения, порядок учета вознаграждения, а также регистрируется дата и номер счета-фактуры на вознаграждение (рис. 3).

Рис. 3. Заполнение титульных реквизитов отчета комиссионера

Суммы в полях Всего и НДС (в т.ч.), как в отношении реализации комитента, так и в отношении комиссионного вознаграждения, рассчитываются автоматически согласно данным, заполненным на закладке формы документа Реализация.

На закладке Реализация размещены две связанные друг с другом табличные части (рис. 4):

- в верхней части документа располагается таблица покупателей — третьих лиц, которым комиссионер реализовал товары комитента;

- в нижней части документа указывается наименование, количество и стоимость товаров, проданных комитентом через комиссионера, а также комиссионное вознаграждение.

Рис. 4. Реализованные товары покупателям через комиссионера

В соответствии с требованиями законодательства РФ реализованные комиссионером товары указываются в разрезе конечных покупателей и даты совершения сделки, то есть даты, указанной в счете-фактуре, выставленном комиссионером конечному покупателю. После записи документа на эти же даты в программе будут автоматически созданы счета-фактуры, выставляемые комитентом комиссионеру.

На закладке Денежные средства на основании документов, представленных комиссионером, указывается информация о средствах, полученных от покупателей за проданные товары (рис. 5):

- в отношении покупателя НПО «Монолит» в поле Вид отчета по платежам выбирается вариант платежа Оплата;

- в отношении покупателя ООО «Плотник+» в поле Вид отчета по платежам выбирается вариант платежа Аванс;

- в полях Дата события, Сумма с НДС (руб.), % НДС, НДС (руб.) указывается дата и сумма поступивших денежных средств от покупателя, в том числе НДС.

Рис. 5. Регистрация поступивших денежных средств от покупателей

Заполнение закладки Денежные средства важно в случае получения предоплаты от покупателя, так как при утверждении отчета о полученных денежных средствах к комитенту переходит обязанность начисления НДС с аванса. В нашем примере информация, отраженная на закладке Денежные средства, в отношении покупателя НПО «Монолит» носит лишь справочный характер

В нашем примере информация, отраженная на закладке Денежные средства, в отношении покупателя НПО «Монолит» носит лишь справочный характер.

На закладке Расчеты указываются счета расчетов с комиссионером за реализованные товары комитента, а также счета расчетов за комиссионное вознаграждение. Напоминаем, что счета расчетов устанавливаются по умолчанию в соответствии со счетами, указанными в настройке Счета расчетов с контрагентами по одноименной гиперссылке в справочнике Контагенты (раздел Справочники).

При проведении документа Отчет комиссионера (агента) о продажах в информационной базе формируются следующие проводки:

- Дебет 90.02.1 Кредит 45.01

- — на себестоимость реализованных товаров комитента;

- Дебет 76.09 Кредит 90.01

- — на общую сумму реализованных товаров комитента;

- Дебет 90.03 Кредит 68.02

- — на сумму начисленного НДС с реализации товаров комитента;

- Дебет 60.01 Кредит 76.09

- — на сумму удержанного из выручки комиссионера комиссионного вознаграждения;

- Дебет 44.01 Кредит 60.01

- — на сумму начисленного комиссионного вознаграждения без учета НДС;

- Дебет 19.04 Кредит 60.01

- — на сумму НДС с комиссионного вознаграждения.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в регистрах Сумма НУ Дт и Сумма НУ Кт.

Кроме этого, вводятся записи в следующие регистры накопления:

Комиссионная торговля — нормативное регулирование

Договор комиссии — это посреднический договор, по которому комитент дает поручение комиссионеру-посреднику за вознаграждение провести для него сделку: например, приобрести или продать товары (работы, услуги).

Важная особенность комиссионных договоров: комиссионер всегда действует от своего имени, но за счет комитента ().

Рассмотрим подробнее учет по договору комиссии на реализацию товаров (работ, услуг).

БУ

Товары, переданные комитентом комиссионеру, остаются в собственности комитента, поэтому при передаче не формируется ни доходов, ни расходов (п. 12 ПБУ 9/99, п. 16 ПБУ 10/99).

Первичным документом, подтверждающим доходы и расходы комитента по реализации товаров, переданных на комиссию, является отчет комиссионера о продажах. Комитент, при наличии возражений, должен сообщить о них комиссионеру в течение 30 дней. В противном случае отчет будет считаться принятым (). Доходы и расходы признаются датой принятия отчета комиссионера о продажах (п. 12 ПБУ 9/99).

Вознаграждение комиссионеру и возмещенные ему затраты, произведенные в интересах исполнения договора, также признаются в расходах по обычным видам деятельности или в прочих расходах — в зависимости от характера посреднической сделки (п. 5, п. 11 ПБУ 10/99).

НУ

При передаче товаров комиссионеру не происходит перехода права собственности, поэтому выручка от реализации товаров не определяется (ст. 249 НК РФ).

Сумма выручки определяется на дату реализации товаров на основании отчета комиссионера (абз. 5 ст. 316 НК РФ).

Комитент на дату утверждения отчета комиссионера признает:

- стоимость реализованных комиссионером товаров (пп. 3 п. 1 ст. 268 НК РФ);

- комиссионное вознаграждение (п. 1 ст. 264 НК РФ);

- расходы, подлежащие возмещению комиссионеру (п. 1 ст. 264 НК РФ).

НДС

При передаче товара от комитента комиссионеру объект налогообложения по НДС отсутствует (п. 1 ст. 146 НК РФ). Поэтому НДС не исчисляется, счет-фактура не выписывается.

При извещении о поступлении аванса на счет комиссионера или реализации товаров комитент исчисляет НДС и перевыставляет комиссионеру авансовый (или на реализацию) счет-фактуру, оформив его в полном соответствии с данными счета-фактуры, выставленного комиссионером покупателю (п. 1 ст. 167 НК РФ, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Комитент исчисляет НДС на дату аванса или отгрузки товара. Налоговая база определяется как (п. 1 ст. 154 НК РФ):

- сумма поступления предоплаты, частичной оплаты с учетом НДС;

- стоимость реализованных товаров исходя из цен реализации.

Про комиссионера, или Поговорим о противоречивой арбитражной практике

Такой подход можно найти и в судебных решениях. ФАС ВСО, например, ссылаясь на нормы гражданского законодательства (ст. 990, п. 1 ст. 492, ст. 493 ГК РФ <4>), указал следующее.

<4> По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Примечание. Поскольку налоговое законодательство РФ не содержит понятия договора комиссии и розничной купли-продажи, в силу п. 1 ст. 11 НК РФ следует применять понятия, предусмотренные ГК РФ.

Поскольку в гл. 26.3 НК РФ (ст. ст. 346.26, 346.27) при определении розничной торговли как вида предпринимательской деятельности, подлежащего обложению ЕНВД, не содержится указаний на то, какой продается товар — собственный либо комиссионный, данное обстоятельство не имеет правового значения при решении вопроса об обложении розничной торговли единым налогом.

Кассационная инстанция (Постановление ФАС ВСО от 02.02.2011 N А69-1135/2010) признала правомерным вывод судов двух инстанций о том, что осуществляемая предпринимателем комиссионная торговля автомобилями как один из видов розничной торговли подпадает под обложение ЕНВД.

К схожему выводу приходят и судьи других ФАС: ВВО (Постановление 28.09.2010 N А43-6071/2010), СЗО (Постановление от 22.02.2011 N А05-6652/2010) и др.

Пример. Организация-комиссионер реализует товары комитента в розницу. В отношении розничной торговли товарами в местности, где ведет деятельность данная организация, предусмотрено применение специального налогового режима в виде ЕНВД.

Согласно условиям посреднического договора цена товаров составляет 300 000 руб. Вознаграждение комиссионера равно 10% цены реализации и удерживается им из сумм, получаемых от покупателей за реализованный товар.

Не возмещаемые комитентом затраты, связанные с оказанием посреднических услуг, составляют 15 000 руб.

Организация-комиссионер, следуя разъяснениям финансистов, применяет «вмененку».

В бухгалтерском учете она сделает следующие проводки.

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Получен товар от комитента <*> |

004 |

300 000 |

|

Отражена реализация товара |

50 |

76 |

300 000 |

Списана с забалансового счета стоимость реализованного товара |

004 |

300 000 |

|

Отражена выручка от оказания посреднических услуг (300 000 руб. x 10%) |

76 |

90-1 |

30 000 |

Отражены расходы, не подлежащие возмещению комитентом |

44 |

69, 70 (и др.) |

15 000 |

Списаны не возмещаемые комитентом расходы |

90-2 |

44 |

15 000 |

Перечислены комитенту (за вычетом удержанного вознаграждения) денежные средства, полученные от покупателей (300 000 - 30 000) руб. |

76 |

51 |

270 000 |

<*> Товары, поступившие для реализации по договору комиссии, являются собственностью комитента, поэтому учитываются комиссионером на забалансовом счете 004 «Товары, принятые на комиссию» в ценах, предусмотренных в приемо-сдаточных документах (План счетов и Инструкция по его применению <5>).<5> Утверждены Приказом Минфина России от 31.10.2000 N 94н.

Иногда суды обращают особое внимание на то, что субъектом розничной торговли в данном случае является именно комиссионер, а не комитент. Так, ФАС ЦО (Постановление от 01.07.2011 N А62-2707/2010) указал: комитент при передаче комиссионеру товара в целях дальнейшей его реализации в розничной сети сам фактически не вступает в правоотношения с конечными потребителями посредством заключения договора розничной купли-продажи, поскольку комиссионер реализует товар от своего имени. Кроме того, реализация происходит в торговой точке, принадлежащей комиссионеру

Кроме того, реализация происходит в торговой точке, принадлежащей комиссионеру.

В то же время среди арбитров прослеживается и другой подход, основанный на том, что посредник получает доход от посредничества (вознаграждение), а не от «вмененной» деятельности. Иными словами, он занимается не розничной торговлей, а оказанием посреднических услуг, поэтому и ЕНВД не уплачивает (Постановления ФАС ЗСО от 28.03.2011 N А46-8250/2010, ФАС ПО от 02.02.2009 N А72-4460/2008).

Какой будет кодировка ОКВЭД «Комиссионная торговля» в 2019 году

Код ОКВЭД «Комиссионная торговля» в 2020 году необходимо брать из действующей редакции справочника ОКВЭД2 (утв. Росстандартом, приказ от 31.01.2014 № 14-ст, ред. от 10.07.2018). Официальное название данного классификатора «ОК 029-2014 (КДЕС Ред. 2)». Справочником ОКВЭД2 очень удобно пользоваться, так как схожие виды деятельности сгруппированы в нем в отдельные разделы.

Код ОКВЭД «Комиссионная торговля непродовольственными товарами» подбирается следующим образом:

- Ищем раздел «G» (торговля оптовая и розничная).

- Переходим в класс «47» (торговля оптовая, кроме автотранспорта).

- Далее переходим в подкласс «47.7» (торговля в специализированных магазинах прочим товаром).

Для торговли б/у товарами подбираем нужный код в группировке «47.79». В данную группировку входит деятельность, связанная с торговлей в розницу:

- предметами антиквариата (47.79.1);

- букинистическими книгами (47.79.2);

- прочими б/у товарами (47.79.3);

- деятельность аукционных домов (47.79.4).

Некоторые виды комиссионной торговли группировка 47.79 не включает. Это такие виды деятельности:

- продажа б/у автомобилей (код 45.11);

- услуги комиссионных магазинов (код 64.92);

- услуги интернет-аукционов и прочих аукционов (код 47.91, 47.99).

Можно выбрать несколько кодов ОКВЭД. Но только один из них будет основным, а все остальные кодировки будут дополнительными. При постановке на учет в ИФНС в специальном заявлении необходимо указать код вида деятельности, который будет состоять как минимум из 4 цифровых символов.