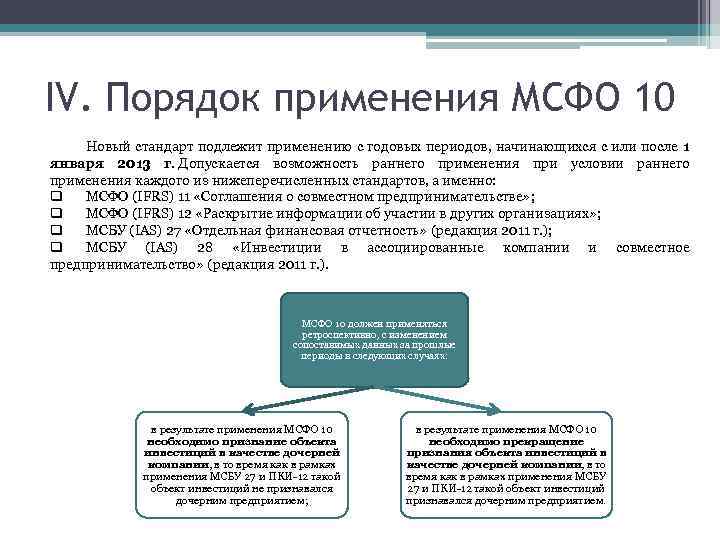

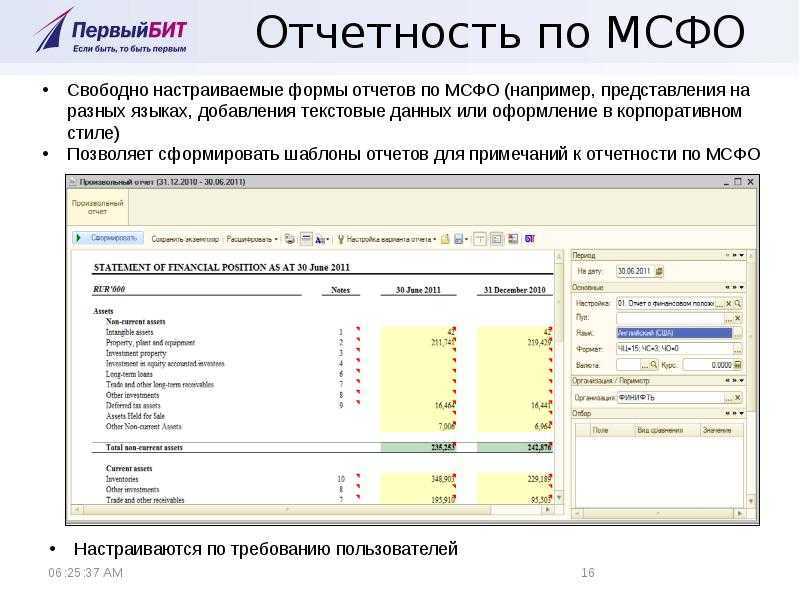

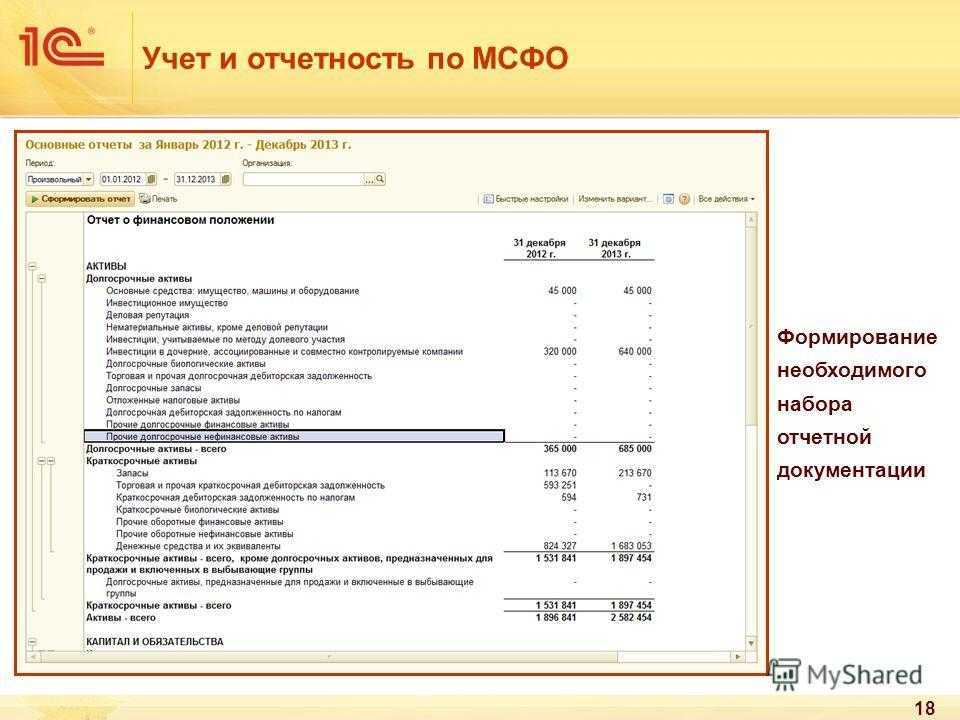

Стандарты МСФО

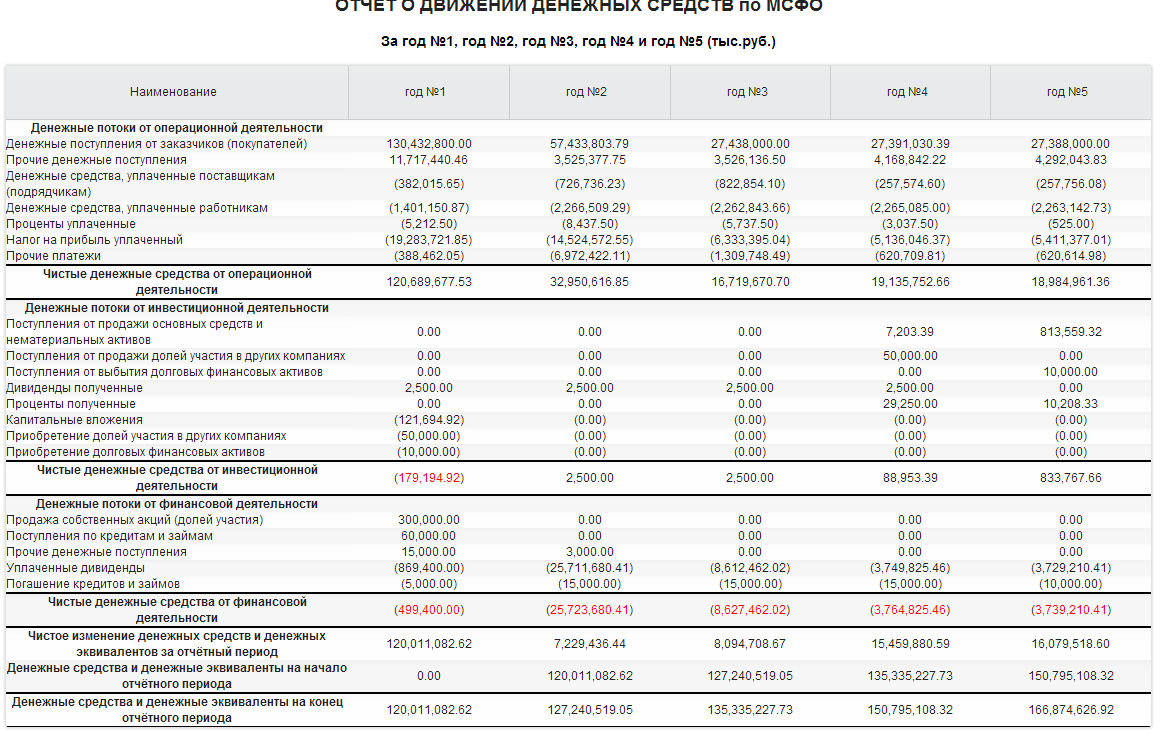

Инвестиционная деятельность

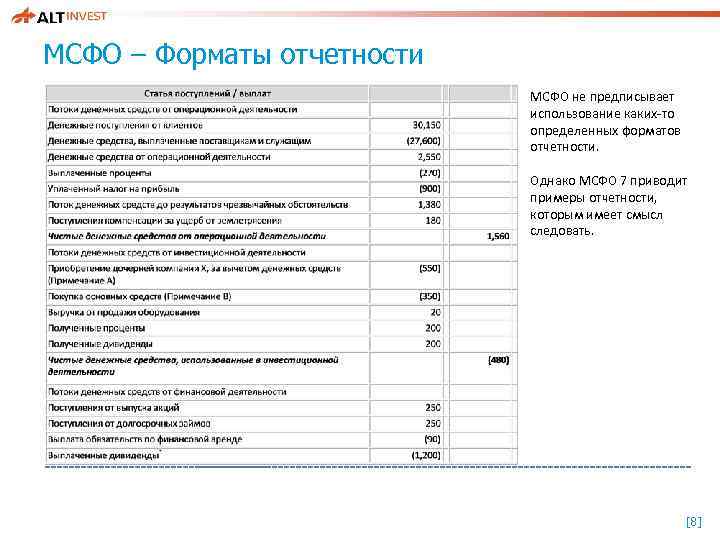

16. Отдельное раскрытие информации о движении денежных средств от инвестиционной деятельности имеет большое значение, поскольку оно показывает, какие расходы были произведены с

целью приобретения ресурсов, предназначенных для генерирования будущих доходов и потоков денежных средств. Только те расходы, которые влекут за собой признание актива в отчете

о финансовом положении, могут классифицироваться как инвестиционная деятельность. Примерами потоков денежных средств от инвестиционной деятельности являются:

-

(a) денежные выплаты для приобретения основных средств, нематериальных и других долгосрочных активов. К ним относятся выплаты, связанные с капитализированными затратами на

разработки и с самостоятельно произведенными основными средствами; - (b) денежные поступления от продажи основных средств, нематериальных активов и других долгосрочных активов;

-

(c) денежные выплаты для приобретения долевых или долговых инструментов других предприятий и долей участия в совместном предпринимательстве (кроме платежей за инструменты,

рассматриваемые как эквиваленты денежных средств или предназначенные для коммерческих или торговых целей); -

(d) денежные поступления от продажи долевых или долговых инструментов других предприятий и долей участия в совместном предпринимательстве (кроме поступлений по инструментам,

рассматриваемым как эквиваленты денежных средств или предназначенным для коммерческих или торговых целей); - (e) денежные авансы и займы, предоставленные другим лицам (кроме авансов и займов, предоставляемых финансовыми институтами);

- (f) денежные поступления от возврата авансов и займов, предоставленных другим лицам (кроме авансовых платежей и займов финансовых институтов);

-

(g) денежные выплаты по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп», за исключением случаев, когда контракты заключены в коммерческих или

торговых целях или выплаты классифицируются как финансовая деятельность; и -

(h) денежные поступления по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп», за исключением случаев, когда контракты заключены в коммерческих или

торговых целях или поступления классифицируются как финансовая деятельность.

Когда контракт отражается в учете как хеджирование некой идентифицируемой позиции, поток денежных средств по такому контракту классифицируется так же, как и поток денежных

средств по хеджируемой позиции.

Финансовая деятельность

17. Отдельное раскрытие информации о движении денежных средств от финансовой деятельности имеет большое значение, поскольку данная информация полезна при прогнозировании

требований на будущие денежные потоки предприятия со стороны тех, кто его финансирует. Примерами потоков денежных средств от финансовой деятельности являются:

- (a) денежные поступления от эмиссии акций или других долевых инструментов;

- (b) денежные выплаты собственникам для приобретения или погашения акций предприятия;

- (c) денежные поступления от выпуска долговых обязательств, займов, векселей, облигаций, закладных и других краткосрочных или долгосрочных заимствований;

- (d) денежные выплаты по заемным средствам; и

- (e) денежные выплаты арендатора для уменьшения непогашенной задолженности по финансовой аренде.

Цель

Информация о движении денежных средств предприятия полезна с той точки зрения, что она дает пользователям финансовой отчетности основу для оценки способности предприятия

генерировать денежные средства и эквиваленты денежных средств, а также потребности предприятия в использовании этих потоков денежных средств. Экономические решения, принимаемые

пользователями, требуют оценки способности предприятия генерировать денежные средства и эквиваленты денежных средств, а также сроков и вероятности их получения.

Цель настоящего стандарта заключается в том, чтобы потребовать предоставления информации об исторических изменениях в денежных средствах и эквивалентах денежных средств

предприятия в форме отчета о движении денежных средств, в котором производится классификация движения денежных средств от операционной, инвестиционной и финансовой деятельности

за период.

Инвестиции в дочерние предприятия, ассоциированные предприятия и совместное предпринимательство

37. При отражении инвестиций в ассоциированное, совместное или дочернее предприятие, учет которых ведется по методу долевого участия или по фактическим затратам, в отчете о

движении денежных средств инвестор ограничивается информацией о движении денежных средств между ним и объектом инвестиций, например информацией о дивидендах и авансах.

38. Предприятие, представляющее отчёт о своей доле участия в ассоциированном или совместном предприятии с использованием метода долевого участия, включает в свой отчёт о

движении денежных средств информацию о потоках денежных средств, связанных с инвестициями в ассоциированное или совместное предприятие, с распределением прибыли и другими

выплатами или поступлениями между ним и ассоциированным или совместным предприятием.

Что такое МСФО (IAS) 27

МСФО (IAS) 27 устанавливает необходимые руководящие принципы относительно:

- Когда компании необходимо объединить другую организацию,

- Как учесть изменение доли владения,

- Как подготовить отдельную финансовую отчетность,

- Раскрытие другой связанной информации

Решение о консолидации принимается на основе концепции «контроля», которая проявляется, когда материнская компания владеет более 50% холдинговой компании. В этом сценарии холдинговая компания называется дочерней компанией. Доля активов, обязательств, доходов и расходов дочерней компании должна отражаться в финансовой отчетности материнской компании.

Согласно требованиям Совета по стандартам финансового учета (FASB) и Совета по международным стандартам бухгалтерского учета (IASB), все компании, владеющие контрольным пакетом акций, обязаны готовить консолидированную финансовую отчетность. В дополнение к 50% доли, контроль может быть подтвержден правом,

- Для управления финансовой и операционной политикой предприятия в соответствии с законом или соглашением; или

- Назначать или снимать с должности большинство членов совета директоров; или

- Подавать большинство голосов на заседании совета директоров.

Материнская компания может владеть различной долей в холдинговой компании, за исключением контрольного пакета. Они есть,

Партнеры

Партнер — это организация, на которую компания оказывает значительное влияние, но не контролирует. Для этого компания должна приобрести долю владения от 20% до 50% ассоциированной компании. Учет ассоциированных компаний регулируется МСФО (IAS) 28 «Инвестиции в ассоциированные компании».

Совместные предприятия

Это совместные усилия двух сторон по объединению своих ресурсов для ведения коммерческой деятельности. Процент владения каждой стороной будет определяться в зависимости от количества внесенных ресурсов. Учет совместных предприятий регулируется МСФО (IAS) 31 «Участие в совместных предприятиях».

МСФО 3 Основные изменения

Определение бизнеса (предприятия)

Признание и оценка гудвилл. Неконтрольный пакет акций

Переданная компенсация

Поэтапное объединение

Признание и оценка активов и обязательств приобретаемого предприятия

Бизнес — «интегрированная совокупность активов и видов деятельности, которые могут осуществляться и которыми можно управлять с целью получения дохода и прочих экономических выгод».

Гудвил – это справедливая стоимость переданной компенсации плюс Неконтрольный пакет акций приобретаемого предприятия плюс Справедливая стоимость доли приобретаемого предприятия, ранее принадлежавшей покупателю за вычетом Приобретенных чистых активов.

Оценка неконтрольного пакета акций

Вариант 1: По справедливой стоимости

Вариант 2: Пропорционально доли участия приобретающей стороны в приобретенных чистых идентифицируемых активах

Существует возможность выбора в случае каждого отдельного объединения предприятий.

Переданная компенсация может иметь разные формы: денежные средства, материальные и нематериальные активы, дочернюю компанию приобретающего предприятия, ценные бумаги, а также иные обязательства по будущим платежам приобретающей компании, включая условные платежи.

Активы и обязательства, переданные продавцу, должны быть переоценены по справедливой стоимости с признанием полученной прибыли или убытка в отчете о прибылях и убытках.

Однако, если активы и обязательства остаются в объединенном предприятии после даты покупки, прибыли или убытка исключаются ихконсолидированной финансовой отчетности и соответствующие активы и обязательства восстанавливаются до их балансовой стоимости.

В действующей редакции МСФО (IFRS) 3 данная ситуация отдельно не рассматривается.

Переданная компенсация: Условная компенсация

Признается первоначально по справедливой стоимости,

Классифицируется или как обязательство или как капитал,

Последующие изменения в капитале не переоцениваются,

Последующие изменения обязательств до справедливой стоимости отражаются в отчете о прибылях и убытках.

Переданная компенсация: Затраты на приобретение

Относятся на расходы того периода, в котором они возникли (относятся к операционным расходам).

Поэтапное объединение

На дату получения контроля, ранее принадлежавшая покупателю доля участия в приобретенной компании переоценивается по справедливой стоимости. Полученные в результате прибыль или убыток признаются в отчете о прибылях и убытках. Величина гудвила рассчитывается по состоянию на дату приобретения.

Признание и оценка активов и обязательств приобретаемого предприятия: Классификация активов и обязательств

Должна быть повторно проведена в отношении всех активов и обязательств, исходя из условий договоров, экономических условий, учетных политик покупателя, действующих на дату приобретения, за исключением договоров аренды и договоров страхования, которые классифицируются согласно условиям на дату начала действия договора.

Признание и оценка активов и обязательств приобретаемого предприятия: Договоры операционной аренды

Приобретаемая компания — арендатор:

Признание нематериального актива или обязательства в случае, если условия аренды являются благоприятными или неблагоприятными по сравнению с рыночными условиями.

Приобретаемая компания – арендодатель:

Все условия, благоприятные или неблагоприятные по сравнению с рыночными условиями, отражаются в балансовой стоимости актива — предмета арендного договора.

Условные обязательства

Признание только в том случае, если выполняется определение обязательства — то есть данное существующее обязательство возникло в результате прошлого события и его стоимость может быть надежно оценена.

Выкупленные права

Признаются в качестве идентифицируемого нематериального актива отдельно от гудвилла.

Ранее существовавшие отношения

Учитываются отдельно от объединения предприятий.

Активы в отношении возмещения убытков

Признаются и оцениваются так же, как и соответствующие обязательства.

Власть направлять деятельность другой компании — «правдивое звучание» терминологии МСФО

Власть управлять финансовой и операционной политикой, как сказано в МСФО (IAS 27), подразумевает наличие власти направлять деятельность другой компании различными путями, например при наличии избирательных прав, опционов, или конвертируемых инструментов, специальных договорных условий, или при наличии или исполнении функций агента, могущего направлять деятельность контролируемой компании с целью извлечения выгоды.

В проекте сохранено предположение о том, что отчитывающаяся компания, которая имеет более половины прав голоса в другой компании, обладает властью направлять деятельность другой компании, если обстоятельства, не позволяющие реализовать права голоса, отсутствуют.

Отчитывающаяся компания, чтобы считаться контролирующей компанией, не обязательно должна осуществлять свою власть направлять деятельность другой компании. Отчитывающаяся компания может обладать властью, даже если, например, она не реализует свои права голоса, или не исполняет опционы на приобретение прав голоса, или активно не направляет деятельность другой компании.

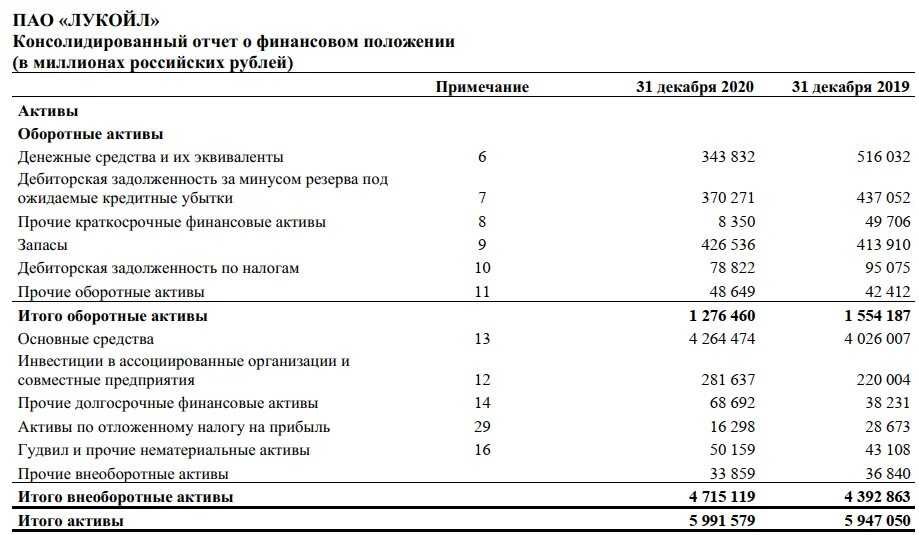

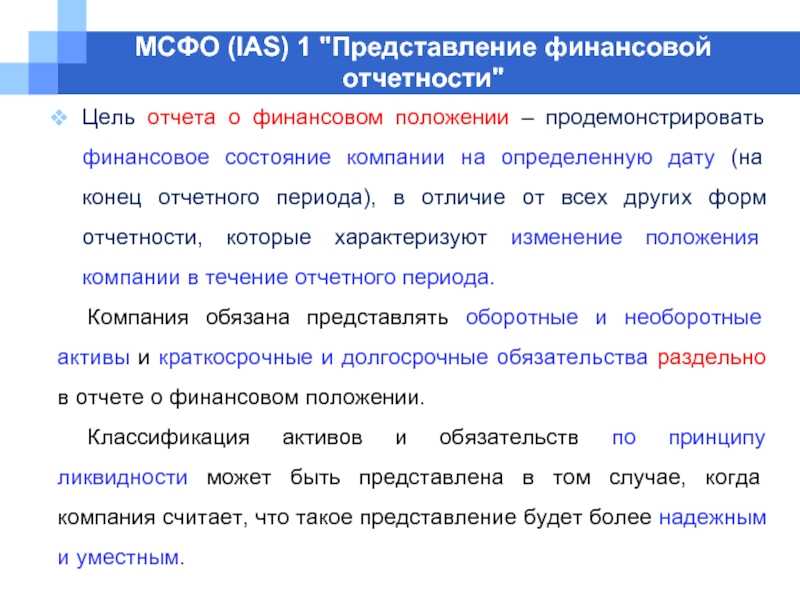

Сфера применения

1. Предприятие должно составлять отчет о движении денежных средств в соответствии с требованиями настоящего стандарта и представлять его в качестве неотъемлемой части своей

финансовой отчетности за каждый период, в отношении которого представляется финансовая отчетность.

2. Настоящий стандарт заменяет МСФО (IAS) 7 «Отчет об изменениях в финансовом положении«, утвержденный в июле 1977 года.

3. Пользователям финансовой отчетности предприятия интересно знать, как предприятие генерирует и использует денежные средства и эквиваленты денежных средств. Это происходит

независимо от характера деятельности предприятия и независимо от того, могут ли денежные средства рассматриваться как продукт деятельности предприятия, как например, в случае

финансовых институтов. Предприятия испытывают потребность в денежных средствах по одинаковым причинам, какими бы различными ни были их основные приносящие доход виды

деятельности. Они нуждаются в денежных средствах для ведения своих операций, для погашения обязательств, а также для выплаты дохода своим инвесторам. Соответственно, настоящий

стандарт требует представления отчета о движении денежных средств от всех предприятий.

Движение денежных средств в иностранной валюте

25. Движение денежных средств, возникающее в результате операций в иностранной валюте, должно отражаться в функциональной валюте предприятия путем применения к сумме в

иностранной валюте обменного курса между функциональной и иностранной валютами на дату движения денежных средств.

26. Движение денежных средств иностранного дочернего предприятия должно пересчитываться по соответствующему обменному курсу между функциональной и иностранной валютами на дату

движения денежных средств.

27. Потоки денежных средств, выраженные в иностранной валюте, представляются в отчетах в соответствии с МСФО (IAS) 21 «Влияние изменений обменных курсов валют«. Это

позволяет использовать обменный курс валют, примерно равный фактическому курсу. Например, средневзвешенный обменный курс за период может быть использован для записи операций в

иностранной валюте или пересчета потоков денежных средств иностранного дочернего предприятия. Однако МСФО (IAS) 21 не разрешает применение обменного курса валют по состоянию на

конец отчетного периода при пересчете потоков денежных средств иностранного дочернего предприятия.

28. Нереализованные прибыли и убытки, возникающие в результате изменения обменных курсов валют, не являются движением денежных средств. Однако влияние изменений обменных курсов

валют на денежные средства и эквиваленты денежных средств, имеющиеся или ожидаемые к получению в иностранной валюте, представляется в отчете о движении денежных средств с тем,

чтобы согласовать денежные средства и эквиваленты денежных средств на начало и на конец отчетного периода. Эта сумма представляется отдельно от движения денежных средств от

операционной, инвестиционной и финансовой деятельности и включает любые разницы, которые возникли бы в случае представления данных о движении денежных средств в отчетности по

обменным курсам валют на конец периода.

29.

30.

Проценты и дивиденды

31. Поступления и выплаты денежных средств, возникающие в связи с получением и выплатой процентов и дивидендов, должны раскрываться по отдельности. Каждое такое поступление или

выплата должны классифицироваться последовательно из периода в период как движение денежных средств от операционной, инвестиционной или финансовой деятельности.

32. Общая сумма процентов, выплаченных в течение периода, раскрывается в отчете о движении денежных средств независимо от того, признана ли она как расход в отчете о прибылях и

убытках или капитализирована в соответствии с МСФО (IAS) 23 «Затраты по займам«.

33. Для финансовых институтов выплаченные проценты и полученные проценты и дивиденды классифицируются как движение денежных средств от операционной деятельности. Однако в

отношении других предприятий общего мнения по вопросу о классификации таких денежных поступлений или выплат не существует. Выплаченные проценты и полученные проценты и

дивиденды могут классифицироваться как движение денежных средств от операционной деятельности, потому что они включаются в определение прибыли или убытка. В то же время

выплаченные проценты и полученные проценты и дивиденды могут классифицироваться, соответственно, как движение денежных средств от финансовой и инвестиционной деятельности,

потому что они представляют собой затраты на привлечение финансовых ресурсов или доходы по инвестициям.

34. Выплаченные дивиденды могут классифицироваться как движение денежных средств от финансовой деятельности, так как они являются затратами на привлечение финансовых ресурсов.

В тоже время выплаченные дивиденды могут классифицироваться как компонент движения денежных средств от операционной деятельности с тем, чтобы пользователям было легче оценить

способность предприятия выплачивать дивиденды из потоков денежных средств от операционной деятельности.

Что такое МСФО: суть и понятие

Власть как сложно определяемый экономический факт

Безусловно, наличие обсуждаемой здесь «власти» бывает трудно оценить, рассматривая, кто управляет структурированной компанией.

Иногда власть может быть легко замаскирована, и поэтому отчитывающаяся компания может избежать включения в периметр консолидации структурированной компании, которую она контролирует, если следовать нормам SIC 12. Один из способов состоит в проведении специального теста на снижение рисков и выгод (risks and rewards «fall back» test), если наличие власти не может быть оценено. Согласно данному подходу отчитывающаяся компания «консолидирует» другую компанию, если она имеет возможность изменить «возврат» структурированной компании, без следования каким-либо требованиям обеспечения власти направлять деятельность структурированной компании

Разработчики проекта стандарта обращают внимание на весьма распространенное мнение о том, что консолидация на основе признака контроля создает меньше возможностей структурирования, чем «действительный контроль», выявляемый на основе указанного теста

В следующей статье мы обратимся к процедуре консолидации отчетности, базирующейся на рассмотренным нами понятиях «бизнеса», «власти», «контроля» и «возврата», входящих в отечественную практику в соответствии с новым отечественным законодательством о бухгалтерском учете.

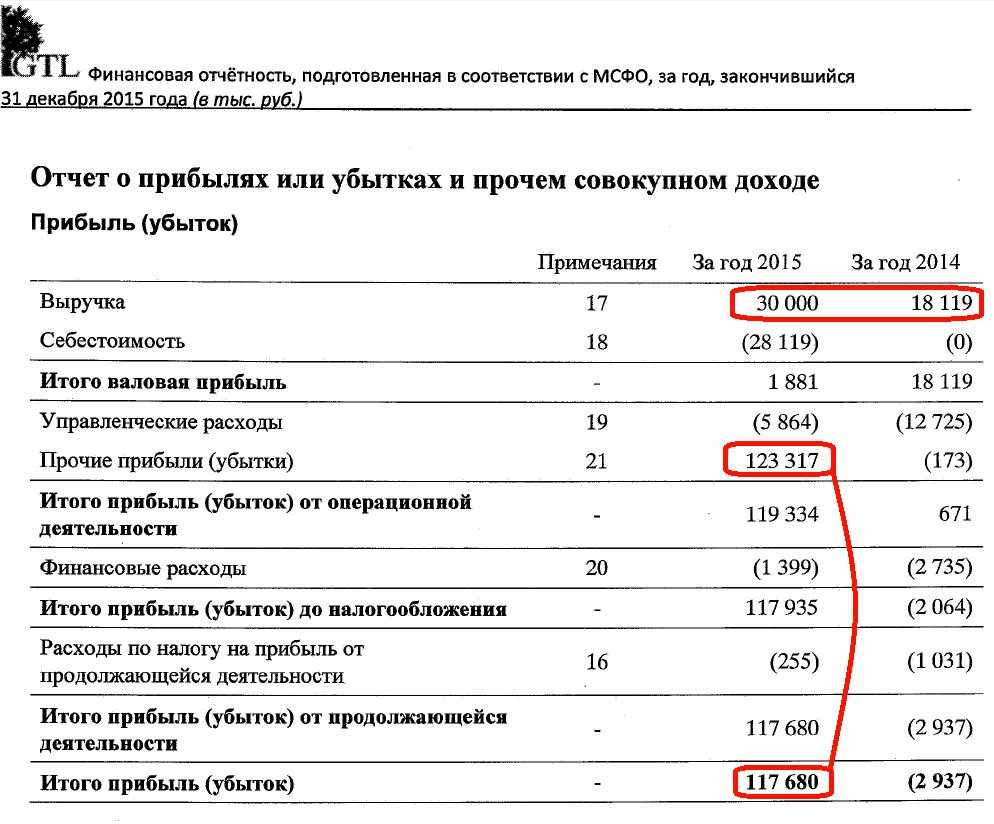

Налоги на прибыль

35. Потоки денежных средств, возникающие в связи с налогами на прибыль, должны раскрываться отдельно и классифицироваться как движение денежных средств от операционной

деятельности за исключением случаев, когда они могут быть непосредственно отнесены к финансовой или инвестиционной деятельности.

36. Налоги на прибыль возникают по операциям, вызывающим движение денежных средств, классифицируемое в отчете о движении денежных средств как движение денежных средств от

операционной, инвестиционной или финансовой деятельности. В то время как налоговые расходы можно легко соотнести с инвестиционной или финансовой деятельностью, выполнить

аналогичное действие в отношении соответствующих потоков денежных средств по налогам часто оказывается практически невозможно, и такие потоки могут относиться к периоду,

отличному от того, в котором произошло движение денежных средств по лежащей в их основе операции. Поэтому уплаченные налоги обычно классифицируются как движение денежных

средств от операционной деятельности. Однако когда существует практическая возможность отнести потоки денежных средств по налогам к конкретной операции, вызывающей движение

денежных средств, классифицируемое как инвестиционная или финансовая деятельность, такие потоки денежных средств соответственно классифицируются как инвестиционная или

финансовая деятельность. Когда потоки денежных средств по налогам относятся более чем к одному виду деятельности, раскрывается общая сумма уплаченных налогов.

Консолидированная группа, или «периметр консолидации»: почему это так важно

В предыдущей статье мы обращали внимание читателей на то, что именно консолидированная отчетность представляет собой, пожалуй, самый впечатляющий в бухгалтерской практике пример реализации важнейшего принципа МСФО — приоритета экономического содержания отражаемой бухгалтерами экономической действительности над ее юридической формой. Действительно, в праве, в юриспруденции все определяет понятие юридического лица

Однако мы должны хорошо понимать, что юридическое лицо — это правовая фикция, которая лишь дает правовую форму отношениям экономически активных лиц, объединяющих свое имущество и волю с целью это имущество приумножить

Действительно, в праве, в юриспруденции все определяет понятие юридического лица. Однако мы должны хорошо понимать, что юридическое лицо — это правовая фикция, которая лишь дает правовую форму отношениям экономически активных лиц, объединяющих свое имущество и волю с целью это имущество приумножить.

Фактически объединенная воля этих лиц — группы собственников учреждаемого юридического лица (или группы юридических лиц) — создает самостоятельный экономический субъект или бизнес, определение которого в МСФО мы обсуждали в предыдущей статье. Пользователям бухгалтерской отчетности, в силу исторически сформировавшейся специфики экономических отношений в обществе, приходится иметь дело именно с такими хозяйствующими субъектами и с точки зрения принятия экономических решений отделять их от их хозяев

И им очень важно понять, насколько рентабельны и платежеспособны именно такие хозяйствующие субъекты

Однако такой самостоятельно выступающий участником экономической жизни субъект может «не совпадать» с соответствующим ему в правовом поле социальной жизни юридическим лицом. Одно и то же юридическое лицо может представлять ряд направлений бизнеса, и напротив, ряд юридических лиц могут формировать один бизнес, создавая единый хозяйствующий субъект — единый бизнес, отчетность которого в целом и требуется заинтересованным лицам, фактически вступающим в экономические отношения с таким бизнесом в целом. И здесь очень важным является вопрос основания, достаточного для того, чтобы констатировать факт единства группы юридических лиц как единого хозяйствующего субъекта.

Раскрытие информации

15 Организация должна учитывать все применимые МСФО при раскрытии информации в отдельной финансовой отчетности, включая требования пунктов 16–17.

16 Когда материнская организация, в соответствии с пунктом 4(a) МСФО (IFRS) 10, делает выбор не представлять консолидированную финансовую отчетность, а вместо нее подготовить отдельную финансовую отчетность, организация должна раскрывать в упомянутой отдельной финансовой отчетности следующее:

-

(a) факт, что данная отчетность является отдельной финансовой отчетностью и что организация воспользовалась освобождением от консолидации; название и место ведения основной деятельности (а также страну юридической регистрации, если она отличается от места ведения основной деятельности) организации, которая представила соответствующую Международным стандартам финансовой отчетности консолидированную финансовую отчетность, доступную для публичного использования, а также адрес, по которому можно получить такую консолидированную финансовую отчетность;

-

(b) перечень значительных инвестиций в дочерние организации, совместные предприятия и ассоциированные организации, включая:

-

(i) название объектов инвестиций;

-

(ii) место ведения основной деятельности (и страну юридической регистрации, если она отличается от места ведения основной деятельности) объектов инвестиций;

-

(iii) свою долю владения (и долю прав голоса, если она отличается от доли владения) в этих объектах инвестиций;

-

-

(c) описание примененного метода учета инвестиций, указанных в подпункте (b).

16A

17 Если материнская организация (кроме материнской организации, указанной в пунктах 16–16A) или инвестор, осуществляющий совместный контроль над объектом инвестиций или имеющий значительное влияние на него, готовят отдельную финансовую отчетность, то материнская организация или инвестор должны указать финансовую отчетность, подготовленную в соответствии с МСФО (IFRS) 10, МСФО (IFRS) 11 или МСФО (IAS) 28 (с учетом поправок 2011 года), к которой относится отдельная финансовая отчетность. Материнская организация или инвестор также должны раскрыть в своей отдельной финансовой отчетности следующую информацию:

-

(a) факт, что данная отчетность является отдельной финансовой отчетностью, и причины, по которым подготавливается эта финансовая отчетность, если ее подготовка не требуется в соответствии с законодательством;

-

(b) перечень значительных инвестиций в дочерние организации, совместные предприятия и ассоциированные организации, включая:

-

(i) название объектов инвестиций;

-

(ii) место ведения основной деятельности (и страну юридической регистрации, если она отличается от места основной деятельности) объектов инвестиций;

-

(iii) свою долю владения (и долю прав голоса, если она отличается от доли владения), имеющуюся в объектах инвестиций;

-

-

(c) описание примененного метода учета инвестиций, указанных в подпункте (b).

Представление и раскрытие информации в отдельной финансовой отчетности

В заключение отметим, что инвестор должен учитывать все применяемые МСФО при раскрытии информации в своей отдельной финансовой отчетности. Изменения не затронули требования по представлению и раскрытию информации в отдельной финансовой отчетности предприятия. Однако следует помнить, что при подготовке отдельной финансовой отчетности, руководствуясь требованиями МСФО (IAS) 1 «Представление финансовой отчетности», в отчете о прибыли или убытке и прочем совокупном доходе инвестор должен отдельно представить два показателя в отношении объектов инвестиций, учитываемых методом долевого участия:

- долю инвестора в прибыли или убытке после налогообложения;

- долю инвестора в прочем совокупном доходе.

Версия для печати