Временные разницы

Задачи документирования

Каждая операция сопровождается документами, что позволяет решить эти задачи:

- Создание полной базы с достоверной информацией о процессах и итогах деятельности компании. Сведения эти нужны для руководства фирмы, инвесторов, налоговых органов, банков.

- Контроль над перемещением ценностей и ресурсов.

- Предупреждение нарушений закона.

Как осуществляется организация контроля за хозяйственными операциями?

Правильное документирование крайне важно. Если информация об операциях будет недостоверной, на основании ее могут быть приняты неверные решения

Кроме того, подлог документов – дело подсудное. За правильность документирования отвечают не только представители бухгалтерского отдела, но и другие сотрудники, работающие с бумагами. Эффективность системы ключевых сведений напрямую влияет на эффективность управленческих решений.

Если хозяйственная операция не сопровождается подтверждающим документом, она не может быть учтена. Все бухгалтерские проводки должны вноситься на основании первички. Если же бухучет будет осуществляться с нарушениями, ответственные лица привлекаются к ответственности. Недочеты выявляются налоговыми структурами.

Как ведется контроль документирования операций хозяйственной деятельности организации?

Распознание разновидностей операций

В системе бухучета выделяется 4 типа ХО, характеризующихся своим воздействием на актив и пассив:

- А – актив баланса

- П – пассив баланса

- Од – оборот по дебету

- Ок – оборот по кредиту

- сч. – счет

1 тип представлен проводками, отражающими уменьшение актива баланса (одна статья уменьшается в связи с преобразованиями другой). К примеру, если на склад привезли товар, деньги переведены в кассу с расчетного счета. Эти операции характеризуются преобразованием структуры объектов собственности и сохранением баланса:

2 тип характеризуется проводками, касающимися пассива. К примеру, полученная прибыль была направлена на увеличение резервного капитала. Итогом ХО в бухучете будет корректировка источников финансирования и обязательств фирмы, то есть итоговые показатели останутся неизменными:

2 тип характеризуется проводками, касающимися пассива. К примеру, полученная прибыль была направлена на увеличение резервного капитала. Итогом ХО в бухучете будет корректировка источников финансирования и обязательств фирмы, то есть итоговые показатели останутся неизменными:

3 тип проводок отражает параллельное увеличение обязательств и стоимости объектов собственности, что обусловлено переменами в итоговых показателях. В качестве примера выступает приобретение основных средств, оформление кредитного займа:

4 тип представлен ХО, способствующими уменьшению итоговых показателей за счет проводок, отражающих понижение показателя собственного капитала либо обязательств предприятия из-за понижения доли активов:

Также ХО можно классифицировать по их сущности. По данному критерию выделяется 3 их разновидности:

- операции с денежными средствами (денежные)

- перемещение товарно-материальных ценностей (материальные)

- расчетные операции с контрагентами (расчетные)

Первичная бухгалтерская документация классифицируется по такому же методу.

Видео о хозяйственных операциях в бухучете:

Знания по психологии, мотивации, этике делового общения

Очень обширная область знаний, но, пожалуй, самая интересная. Зачем главбуху быть психологом? Затем, что у него в подчинении люди. Ситуация осложняется тем, что бухгалтерами становятся, как правило, представительницы прекрасного пола. А для того, чтобы женский коллектив работал эффективно, а не погряз в сплетнях и интригах, мало быть высококвалифицированным специалистом. Нужно ещё уметь и в людях разбираться, а также обучать их и мотивировать.

Но не только эта причина побуждает главбуха к изучению психологии. Не нужно забывать, что он общается с налоговыми инспекторами и различными проверяющими. От способности главбуха устанавливать нормальный человеческий контакт зависит порой даже больше, чем его способность вести грамотно учёт. В условиях нашего законодательства в деятельности практически любой организации можно найти те или иные нарушения. Но при дружелюбном и открытом отношении проверяющие довольно часто согласны «закрыть глаза» на некоторые огрехи. Дело в том, что они ведь тоже прекрасно понимают, что сделать всё согласно букве закона порой бывает невозможно. Поэтому умный главбух всегда будет стараться искать общий язык с проверяющими.

А еще главбуху не стоит забывать про своего генерального

Очень важно, чтобы с этим человеком сложились доверительные отношения

Таким образом, мы выяснили, что современному бухгалтеру одних знаний по бухгалтерии будет слишком мало. Для успеха в профессии ему нужно быть ещё юристом, кадровиком, немного программистом и даже психологом. Вы спросите, зачем воспитывать в себе универсального специалиста, если, предположим, в компании все эти должности есть в штате? А для того, чтобы вы понимали специфику их работы, так как сферы деятельности у вас будут пересекаться. Согласитесь, что вам будет гораздо проще работать с тем же программистом, если вы хоть немного будете понимать то, что он вам предлагает. Это также позволит сэкономить кучу денег для вашей компании, ввиду того, что вы будете чётко знать, какие конкретно работы вы оплачиваете. Вы уже совершенно точно не станете платить «за воздух».

Универсальный специалист всегда найдёт способы оптимизации выполнения рутинных операций. А высвободившееся время потратит на решение тех задач, которые требуют нестандартного подхода. Такой бухгалтер не только не останется без работы, но и всегда сможет найти себе ещё и дополнительную подработку.

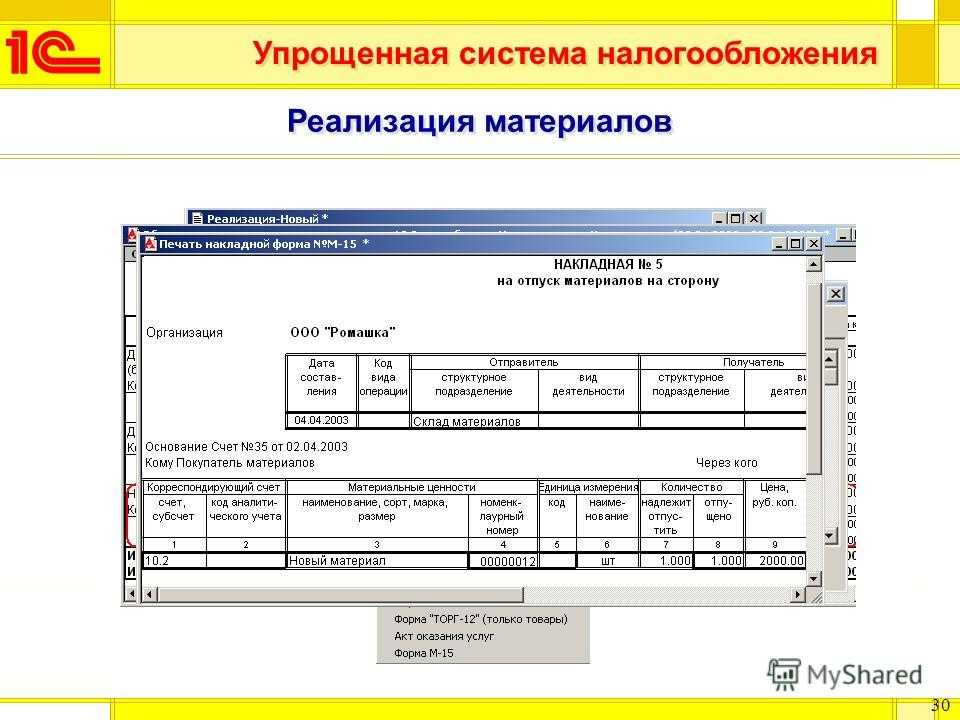

Требования к первичке

Первичка – это бумаги, которые подтверждают факт совершения действия. К ней предъявляются следующие требования:

- Бумаги должны оформляться по форме, приведенной в специальном альбоме. Последние утверждаются Госкомитетом страны. Если формы нужного документа нет, фирма может разработать ее самостоятельно.

- Каждый документ содержит реквизиты. Это название бумаги, дата ее оформления, название компании, содержание произведенной операции, перечень ответственных лиц.

- Первичка оформляется в дату исполнения операции. Крайне редко документы заполняются после того, как операция произведена.

- В бумаге должны содержаться сведения, на основании которых можно определить содержание действия.

- В первичку могут вноситься исправления, однако корректировка производится в соответствии с законным порядком. В частности, исправления подтверждаются подписью ответственного лица. Проставляется дата внесения корректировки.

- Компания ответственна за сохранение документов на протяжении установленного срока.

Если правила по заполнению первички не соблюдены, документ не признается законным. Из него нельзя извлекать информацию для целей бухучета.

Особенности оформления проводок

Фиксация события в финансово-хозяйственной сфере с помощью корреспондирующих счетов осуществляется в форме бухгалтерской проводки. Манипуляции отражаются на активах и пассивах предприятия. Значение дебета демонстрирует имеющуюся имущественную массу субъекта хозяйствования, а показатель кредита — источники возникновения собственности.

Рисунок 8. Особенности оформления бухгалтерских записей

В качестве примеров можно рассмотреть следующие проводки:

- В результате сделки по отгрузке товара на счет ОАО «Радиф» поступила сумма в размере 7 600 рублей. Данная операция отображается проводкой: Дт 51-Кт 62, сумма ХО – 7 600 рублей. Итоговые показатели баланса останутся без изменений, при этом значение расчетного счета возрастет на 7 600 рублей, на эту же сумму уменьшится счет «Расчеты с покупателями».

- На складское хранение в ОАО «Радиф» было отгружено сырье на сумму 3 800 рублей. Данная операция вызвала корректировку итоговых показателей баланса следующей проводкой: Дт 41-Кт 60, сумма – 3 800 рублей.

- Если по итогам производственной деятельности фирма получила прибыль и руководству нужно определить проценты на сумму 15 600 рублей, то ХО будет зафиксирована проводкой: Дт 84-Кт 75, сумма 15 600 рублей. Изменения коснутся пассива, а итоговые значения останутся прежними.

- ОАО «Радиф» рассчиталось с поставщиком за сырье, сумма сделки 5 400 рублей. Создается проводка: Дт 60-Кт 51, сумма 5 400 рублей.

А ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

А = П ΔИ – ΔИ.

Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

А ΔИ = П ΔИ.

Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Дебет | отклонение | Кредит | отклонение | |

| Тип 1. | ||||

| Передано сырье в производство | 20 | 10 | — | |

| Получена оплата от покупателя | 51 | 60 | — | |

| Получены деньги в кассу | 50 | 51 | — | |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | 60 | ||

| Начислена зарплата | 20 | 70 | ||

| Поступила сумма займа на счет | 51 | 66 | ||

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Какую информацию о хозяйственных операциях зафиксировать в учетной политике для целей бухгалтерского учета?

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация. Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров.

- Производство. Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Как осуществлять внутренний контроль совершаемых хозяйственных операций?

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

-

1 тип. Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.

Этому типу принадлежит следующая формула:

А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса. -

2 тип. Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.

Этому типу принадлежит эта формула:

А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2. -

3 тип. Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.

Формула:

А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2. -

4 тип. Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.

Формула:

А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные. Предполагают движение ТМЦ.

- Финансовые. Предполагают движение средств.

- Расчетные. Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Нереальность хозяйственных операций как один из поводов для отказа в налоговом вычете НДС.

Главный бухгалтер как второе лицо

Непосредственным ответственным за исполнение функции органа лицом является главный бухгалтер. Основанием назначения его на должность и снятия с нее являются решения генерального директора организации, причём это могут быть единоличные решения.

На главбуха возлагаются следующие обязательства и функции:

- организация проводимой им и другими бухгалтерами учётной политики;

- исполнения бухгалтерских процедур, отражение операций в документах;

- организация контроля за регулируемым перемещением имущества и активов юрлица;

- представление отчётности руководству и обеспечение доступа контролирующих органов и аудиторов к материалам по требованию;

- единоличное подписание документов, относящихся к денежно-расчётным, что является единственным основанием признания действительности указанных документов.

Главный бухгалтер имеет ту же значимость, что и первый заместитель директора, это нашло отражение и в законодательстве о труде кадровой политике.

Порядок и сроки хранения бухгалтерских документов

Все документы после окончательной бухгалтерской обработки подшивают в папки и передают на хранение в текущий архив, где обеспечивается их сохранность и удобство хранения. Для быстрого поиска необходимого документа формируется номенклатура дел. Каждый полученный документ, пройдя обработку, подшивается в папку-дело. Все папки, находящиеся в бухгалтерии, образуют номенклатуру дел бухгалтерии. Список дел оформляется следующим образом:

| Индекс дела (номера папок) | Наименование дела (заголовок) | Количестю дел в папке | Срок хранения и номер папки по перечню | Примечания |

Номер дела состоит из двух частей — присвоенного подразделению номера и номера по порядку в бухгалтерии. Графа «Количество дел в папке» заполняется в конце года.

В примечаниях указывается, на основании какого из перечней устанавливается срок хранения документа: перечня типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий (с указанием сроков хранения) либо перечня управленческих документов постоянного срока хранения, образующихся в деятельности негосударственных коммерческих организаций.

Дела из архива выдаются по письменному распоряжению главного бухгалтера. Изъятие документов может производиться только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании их постановлений в соответствии с законодательством РФ.

Изъятие оформляется протоколом, копия которого вручается под расписку соответствующему должностному лицу предприятия, учреждения. С разрешения и в присутствии представителей органов, производящих изъятие, главный бухгалтер или другое должностное лицо организации вправе снять копии с изымаемых документов с указанием основания и даты их изъятия. Если изымаются недооформленные тома документов (неподшитые, непронумерованные и т.д.), то с разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица предприятия, учреждения могут дооформить эти тома (сделать опись, пронумеровать листы, опечатать, заверить своей подписью, печатью).

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

В случае прекращения деятельности организации документы по начислению и выплате заработной платы работникам подлежат сдаче в государственный архив.

показать содержание

Организация документооборота

Документооборот — это путь движения документа с момента первых записей и до сдачи в архив.

Понятие документооборота включает в себя составление графика прохождения документов, контроль за правильностью оформления документов и соответствующим отражением операции по счетам бухгалтерского учета. Оптимизация документооборота позволяет установить количество необходимых документов и число работающих с данными документами.

При составлении графика должны быть соблюдены следующие требования:

- первичные учетные документы, принимаемые бухгалтерией, должны иметь все обязательные реквизиты;

- при приеме документов должна проверяться правильность арифметических вычислений;

- документы должны оформляться в соответствии с требованиями законодательных и нормативных актов (например, в накладных на получение товаров должна быть выделена сумма НДС для возможности принятия НДС к возмещению);

- все исправления в документах должны быть заверены подписями лиц, ответственных за их составление с указанием даты исправления;

- по любой сделке должны быть представлены все необходимые документы (договор и дополнения к нему, накладная или акт о выполнении, счет-фактура, платежное поручение).

На начальном этапе составления графика документооборота главный бухгалтер устанавливает круг лиц, работающих с первичными документами (работники отдела снабжения, лица, ответственные за реализацию, — маркетологи). В официальном порядке до их сведения доводятся правила оформления первичных документов и сроки предоставления данных документов в бухгалтерию. В соответствующем приказе руководителя организации также должна устанавливаться ответственность за несвоевременное предоставление документов в бухгалтерию.

Своим распоряжением по бухгалтерии главный бухгалтер обязывает принимать только документы, оформленные в установленном порядке. Бухгалтер, принявший документы, оформленные с нарушением правил, несет персональную ответственность.

Контролю подлежит также правильность отражения операций на счетах бухгалтерского учета, для чего к каждому первичному учетному документу прилагается перечень бухгалтерских записей с указанием даты и фамилии ответственного бухгалтера. На этом этапе устанавливается контроль за правильностью оформления первичных учетных документов и отражения на их основании хозяйственных операций на счетах бухгалтерского учета.

Главному бухгалтеру необходимо оптимизировать документооборот. При этом устанавливается:

- перечень первичных документов, применяемых на предприятии;

- кто из работников предприятия имеет право подписывать данные документы и несет ответственность за правильность их оформления и своевременность представления в бухгалтерию;

- рабочая схема действующих отделов организации;

- порядок движения каждого документа между отделами организации и крайний срок представления документов конечному потребителю информации (например, бухгалтерии);

- график движения документов внутри бухгалтерии, позволяющий своевременно организовать начисление налогов и составление бухгалтерской отчетности.

После составления графика каждому лицу, участвующему в документообороте, вручается соответствующая выписка и определяется ответственность за невыполнение требований документооборота.

График документооборота позволяет улучшить контроль со стороны бухгалтерии за всей работой организации, т.е. повышает эффективность всей учетной работы организации.

При составлении графика документооборота учитывают требования, предъявляемые к рациональной организации документооборота: кратчайший путь движения документов, указание конкретных исполнителей, минимальные сроки прохождения по инстанциям.

Рациональная организация документооборота усиливает контрольные функции учета, ускоряет сроки составления бухгалтерской отчетности, повышает оперативность бухгалтерского учета, необходимую при управлении предприятием.

Регистрация хозяйственной операции

Для фиксации ХО на предприятиях всех форм собственности и с любыми объемами производства используются специальные журналы. В них регистрируется каждая операция, осуществляемая фирмой. В журнале обязательно фиксируются следующие данные:

- номер ХО

- момент ее осуществления

- сведения из первичной документации о ХО

- описание операции

- проводка в бухучете

- ее денежное выражение

Некоторые моменты регистрации в различных организациях могут отличаться, но основной принцип неизменен:

Некоторые моменты регистрации в различных организациях могут отличаться, но основной принцип неизменен:

- каждая последующая регистрация ХО осуществляется с новой строчки

- указывается номер операции по порядку, дата ее совершения и описание

- отображаются номера корреспондирующих счетов и сумма операции

- обозначается номер удостоверяющего документа

Этапы работы с документацией

Работа хорошо организованного в деятельности структурного подразделения предполагает алгоритмичность, то есть выполняется в определённом порядке.

Этапы ведения бухгалтерского учета:

- Первичное наблюдение предполагает обработку уже имевших место операций и сделок.

- Второй этап предполагает составление внутренней документации или принятие документов из внешней среды (первичной документации) с дальнейшей регистрацией.

- Третья этап предполагает представление сгруппированных данных в соответствии с системой бухгалтерских счетов, определении бухгалтерской проводки операций, по методу двойной записи согласно выбранной учётной форме. Информация заносится в регистры.

- Четвёртый этап – это итоговое обобщение всех показателей с составлением финансовой отчётности в строго установленных формах. Эта отчётность включает в себя все основные показатели хозяйственной активности и имущественного положения.

- Пятой стадией является анализ проделанной работы бухгалтерии как «второго начальства».

Эти этапы свойственны любой организации. Каждый из них может делиться на несколько шагов в зависимости от вида конкретного предприятия и его функциональных особенностей.

Основы бухучета для новичков

В основе бухгалтерского учета лежит метод двойной записи. Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается на двух бухгалтерских счетах, обеспечивая общий баланс. Разберем этот метод на конкретном примере.

Допустим наша компания купила за наличные денежные средства машину для перепродажи. В результате у нас уменьшается количество денежных средств в кассе и увеличивается сумма товарно-материальных ценностей (машин на перепродажу). При этом, общий баланс средств остается прежним (цена автомобиля равна цене, выплаченной с кассы). Таким образом, одна операция фиксируется по двум показателям.

Исходя из определения двойной записи – каждый показатель, отражающий финансовое состояние в бухгалтерском учете, нумеруется. Таким образом, мы получаем бухгалтерские счета.

Счета компании делят на активные и пассивные. Активные счета – это счета, на которых отражается имущество. Имущество – это то, что можно потрогать и осязать. Это деньги, товары, здания, сооружения.

Есть также третий вид счетов. Активно-пассивные счета – это счета, на которых одновременно учитываются как имущество, так и капитал компании, а также счета, формирующие определенный результат деятельности.

Важное место в бухучете занимает понятие баланса. Бухбаланс – это не только величина всего имущества компании равная стоимости капитала, но и таблица, форма №1 бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале

Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму.

В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму.

Разберем приведенный ранее пример подробнее. Допустим, что компания приобрела машину за 500 тыс.руб и на балансе (в имуществе) ничего больше нет. Тогда общий баланс (или как его называют «валюта баланса») равен 500 000 руб. Это означает, что величина имущества компании и капитала равна и составляет 500 тыс. рублей.

Допустим, изначально денежные средства в кассу компании поступили от учредителя в виде взноса в УК компании. Тогда такая операция сопровождалась бы следующими проводками (записями, отражающими движение денежных средств между счетами):

Дт 51 Кт 80 500 000 руб, где 51 – обозначение кассы, 80 – обозначение уставного капитала. Операция дебетования (Дт) и кредитования (Кт) – это операции по увеличению или уменьшению остатков по счетам.

Первоначальный баланс в результате внесения уставного капитала будет выглядеть так:

Первоначальный баланс компании, полученный в результате взноса учредителем 500 тыс. в кассу

|

АКТИВ |

ПАССИВ |

||

|---|---|---|---|

| Наименование | Сумма | Наименование | Сумма |

| Денежные средства и их эквиваленты (касса, расчетный счет и тд.) | 500000 | Уставной капитал | 500000 |

| БАЛАНС | 500000 | БАЛАНС | 500000 |

Далее мы купили машину. Покупка авто будет отражена двумя проводками:

- Дт 41 Кт 60 – поступление машины от поставщика и увеличение задолженности перед ним, где счет 60 – расчеты с поставщиками. Счет пассивный. 41 – это товары, чаще всего для перепродажи

- Дт 60 Кт 51 500 000 руб – погашение задолженности перед поставщиком.

- Баланс компании тоже изменится:

В балансе отражена покупка товаров для перепродажи

|

АКТИВ |

ПАССИВ |

||

|---|---|---|---|

| Наименование | Сумма | Наименование | Сумма |

| Денежные средства и их эквиваленты (касса, расчетный счет и тд.) | Уставной капитал | 500000 | |

| ЗАПАСЫ (ТМЦ, товары и др) | 500000 | ||

| БАЛАНС | 500000 | БАЛАНС | 500000 |

Как видим 500 000 руб. никуда не делись – они как были в активе так и есть, но «перешли» с денежных средств на запасы. В пассиве ничего не изменилось.