Какие долги считаются безнадежными

К безнадежной дебиторской задолженности, согласно п. 2 статьи 266 Налогового Кодекса РФ относятся следующие денежные суммы:

- прекращение обязательств из-за ликвидации предприятия или на основании акта государственного органа;

- вышли сроки исковой давности (согласно статье 196 ГК РФ он равен 3-м годам, но в некоторых случаях он может быть продлен);

- должник – физическое лицо, прошедшее процедуру банкротства, что освобождает его от обязательств перед кредитором;

- приостановление исполнительного производства судебными приставами вследствие невозможности взыскания: отсутствия имущества, денежных средств или невозможность получения данных о должнике.

Получение отчета

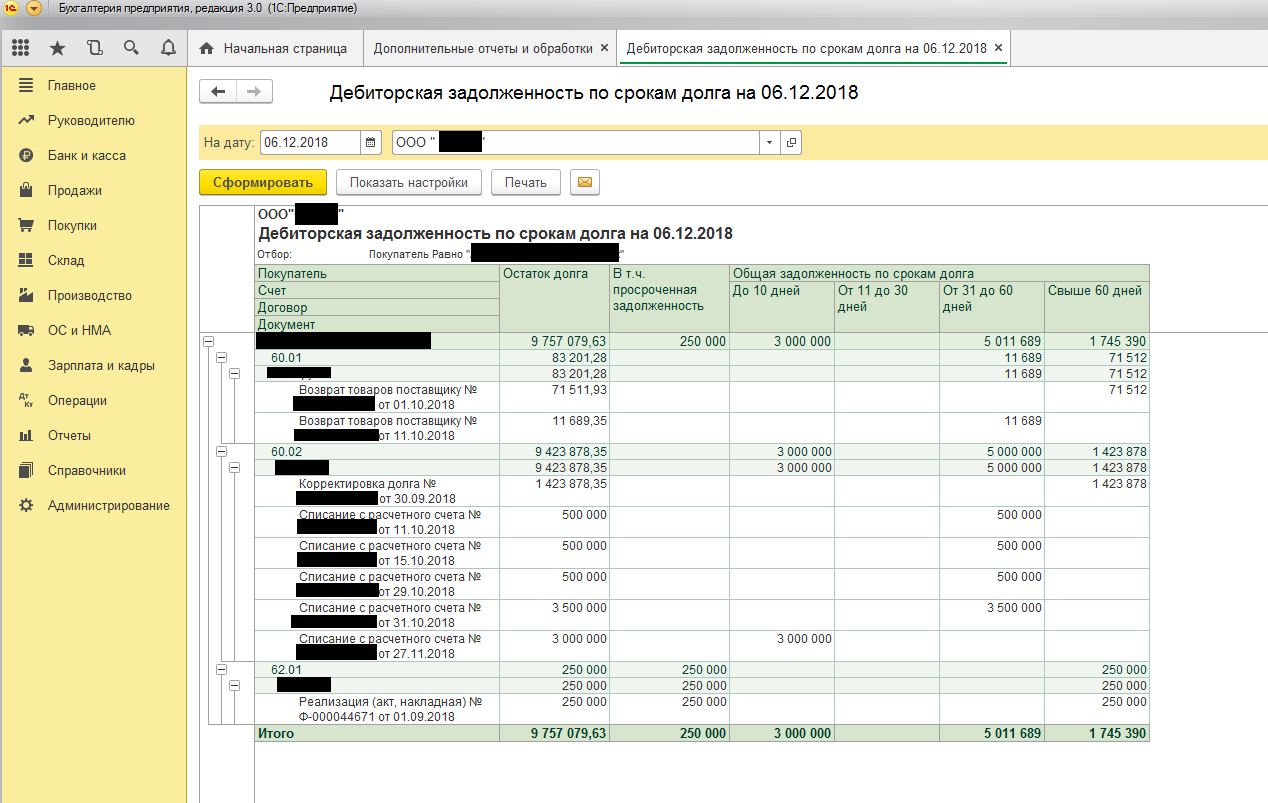

Для оценки дебиторской задолженности и контроля платежеспособности клиентов в программе 1С:Предприятие можно воспользоваться собственным отчетом. Этот отчет позволяет получить информацию о задолженности клиентов на определенную дату и сделать прогноз будущей платежеспособности.

Как работает отчет

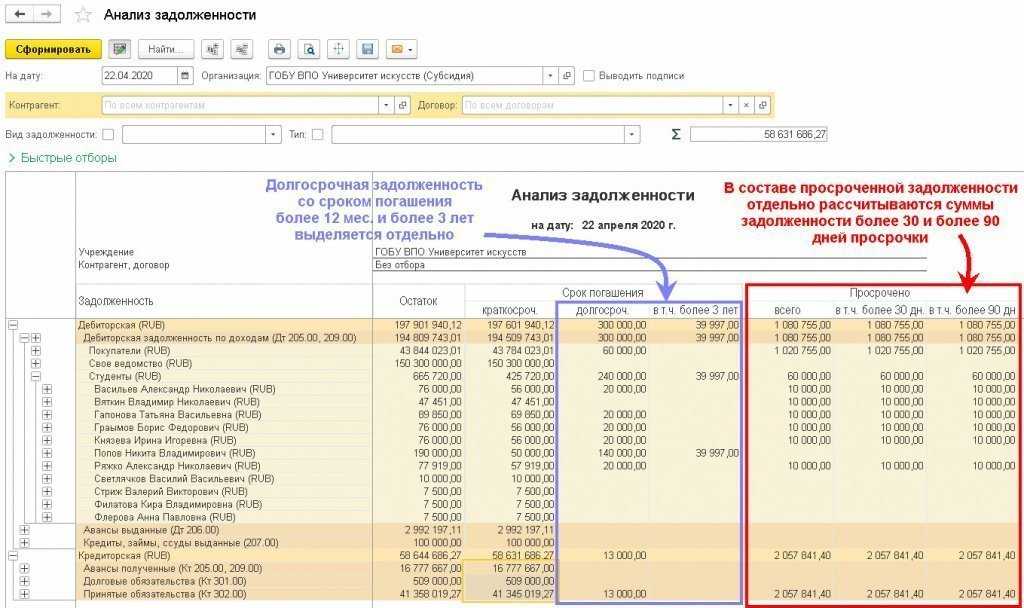

Отчет позволяет оценить дебиторскую задолженность в рублях по каждому клиенту и считать ее по различным параметрам, таким как просроченная задолженность, период просрочки, дебиторская задолженность по конкретному клиенту и т.д. Он также позволяет определить клиентов с безнадежной задолженностью и клиентов, у которых есть страховая задолженность.

Получение отчета

Для получения отчета о дебиторской задолженности в программе 1С:Предприятие следует выполнить следующие шаги:

- Открыть программу 1С:Предприятие.

- Перейти в раздел «Финансы» и выбрать «Дебиторская задолженность».

- Выбрать нужный период и клиентов, по которым необходимо получить отчет.

- Нажать кнопку «Сформировать отчет».

После выполнения этих шагов программа 1С:Предприятие сформирует отчет о дебиторской задолженности, который можно сохранить или распечатать.

Как использовать отчет

Полученный отчет о дебиторской задолженности позволяет оценить риски связанные с обязательствами клиентов и принять меры для снижения этих рисков. Например, можно использовать отчет для определения клиентов с безнадежной задолженностью и проведения страхования дебиторов или для увеличения страхового капитала.

Также, используя отчет о дебиторской задолженности, можно контролировать сроки оплаты и следующий отчет будет показывать перечень клиентов, по которым следует списание дебиторской задолженности.

Итак, получение отчета о дебиторской задолженности в программе 1С:Предприятие является крайне важным инструментом для контроля платежеспособности клиентов и оценки рисков связанных с обязательствами. Грамотная работа с дебиторской задолженностью позволяет увеличить кредиторскую платежеспособность и снизить вероятность списания задолженности по всем клиентам.

Контроль плановых оплат

Платежный календарь

Основной инструмент планирования поступлений и платежей в 1С. Он позволяет проанализировать не только расчеты с покупателями и поставщиками, но и прочие платежи: уплату налогов и заработной платы.

Имеет свои нюансы и особенности, с которыми подробнее ознакомитесь в отдельной статье Платежный календарь.

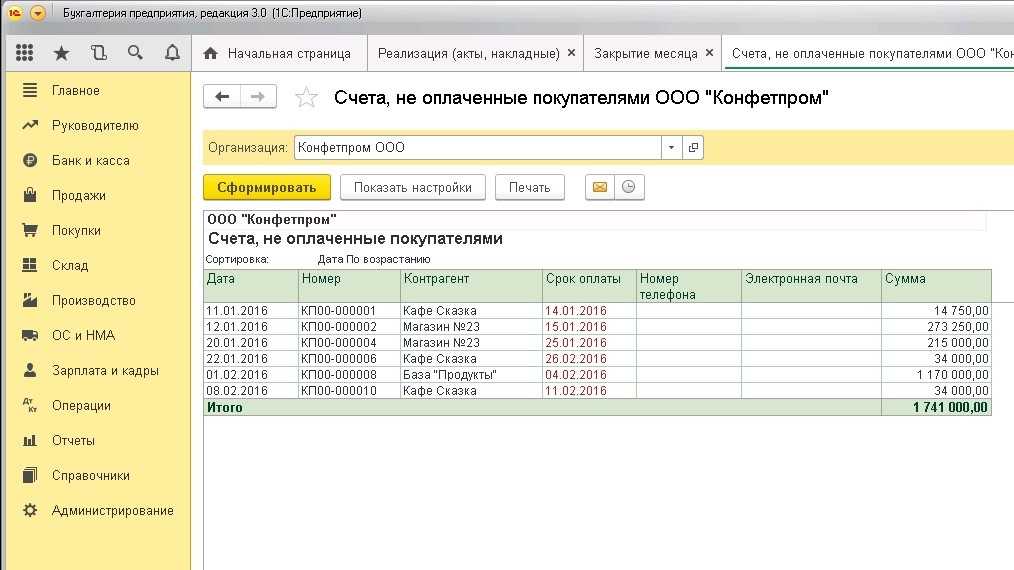

Контроль неоплаченных счетов

Контролировать оплату по счетам можно двумя способами:

- статусы оплаты в журнале документов;

- управленческие отчеты — Счета, не оплаченные покупателями, Счета, не оплаченные поставщикам.

Подробнее по управленческим отчетам, в т. ч. ответы на популярные вопросы см. .

Подготовка к работе

Для управления дебиторской задолженностью в программе 1С:Предприятие необходимо провести ряд подготовительных мероприятий. В этом разделе мы рассмотрим основные шаги, которые нужно выполнить перед началом работы с дебиторской задолженностью.

1. Проверка контрагентов

Перед тем, как предоставлять кредиторскую задолженность, необходимо тщательно проверить платежеспособность контрагента. Для этого можно использовать различные источники информации, такие как банковские отчеты, налоговые декларации и договоры с другими фирмами

Также стоит обратить внимание на репутацию контрагента и его финансовые показатели

2. Определение условий оплаты

В зависимости от результатов проверки контрагента, необходимо определить условия оплаты товара или услуги

Важно установить сроки оплаты и форму расчетов (наличные, безналичные, авансовые платежи и т.д.). Также можно предусмотреть штрафные санкции за просрочку платежей

3. Учет дебиторской задолженности

В программе 1С:Предприятие необходимо создать специальные формы учета дебиторской задолженности. В них будут указаны контрагенты, сумма задолженности, дата возникновения и сроки оплаты. Также можно указать информацию о договорах и условиях оплаты.

4. Анализ и контроль дебиторской задолженности

Регулярно следите за состоянием дебиторской задолженности. В программе 1С:Предприятие можно сформировать отчеты и анализировать показатели задолженности по различным параметрам (по контрагентам, по датам, по срокам оплаты и т.д.). Это позволит эффективно управлять дебиторской задолженностью и принимать своевременные меры в случае просрочки платежей.

5. Варианты работы с дебиторской задолженностью

Существует несколько вариантов работы с дебиторской задолженностью. Одним из них является факторинг – передача задолженности по определенным договорам на стороннюю организацию. Это позволяет сократить риски связанные с дебиторской задолженностью. Также можно предусмотреть заемный капитал для обеспечения платежеспособности.

В итоге, подготовка к работе с дебиторской задолженностью в программе 1С:Предприятие требует внимательности и систематичности. Необходимо тщательно проверять контрагентов, определять условия оплаты и эффективно управлять дебиторской задолженностью. Это позволит обеспечить финансовую устойчивость фирмы и избежать проблем, связанных с дебиторкой, таких как банкротство или штрафы за просрочку платежей.

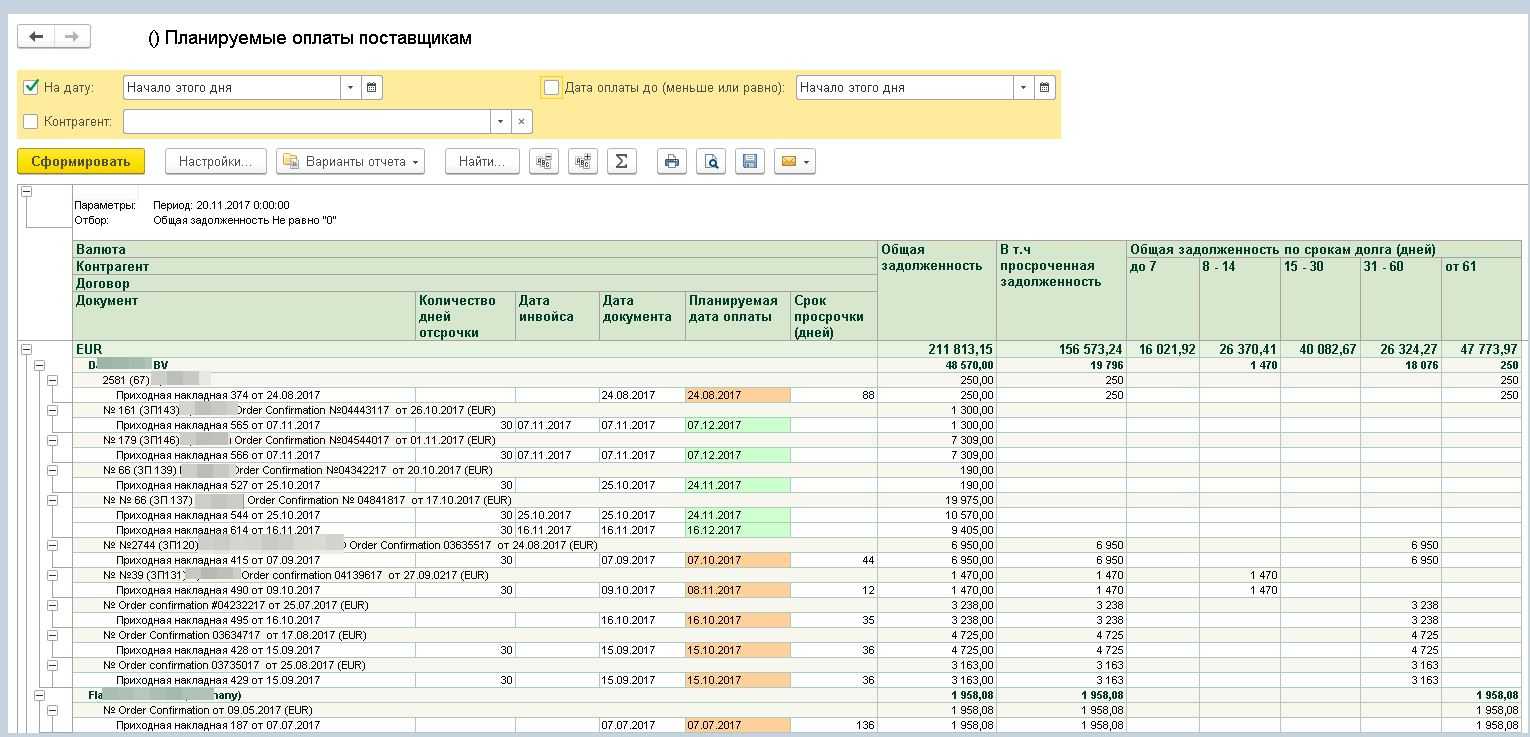

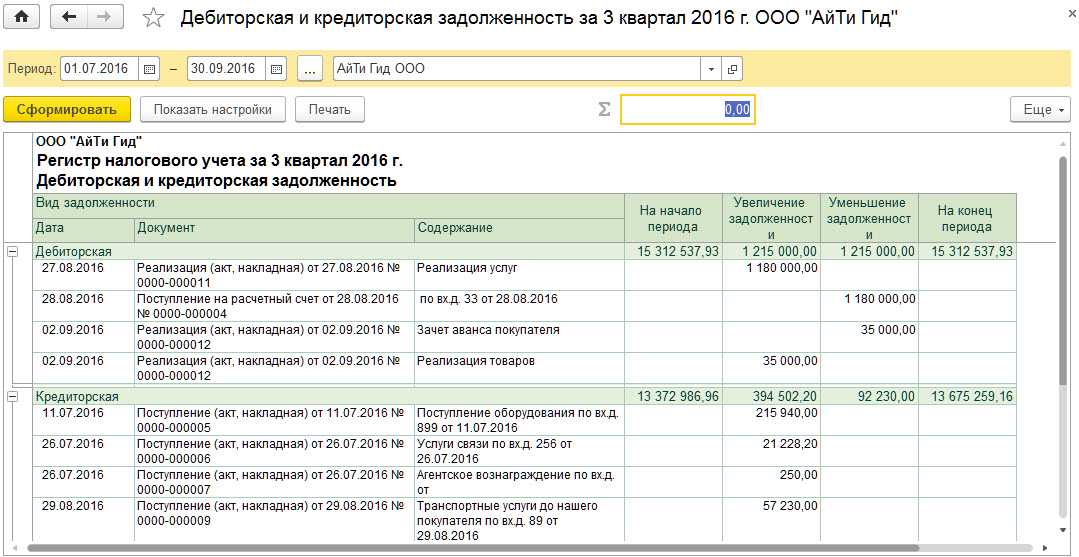

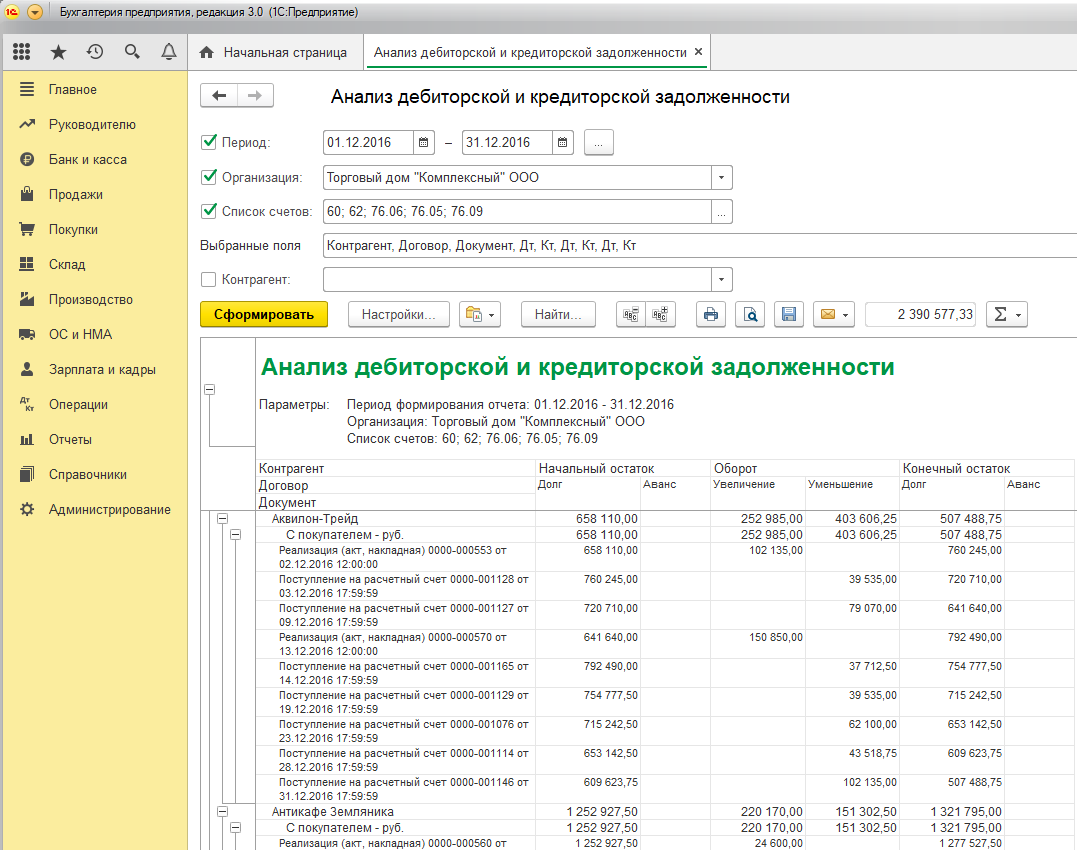

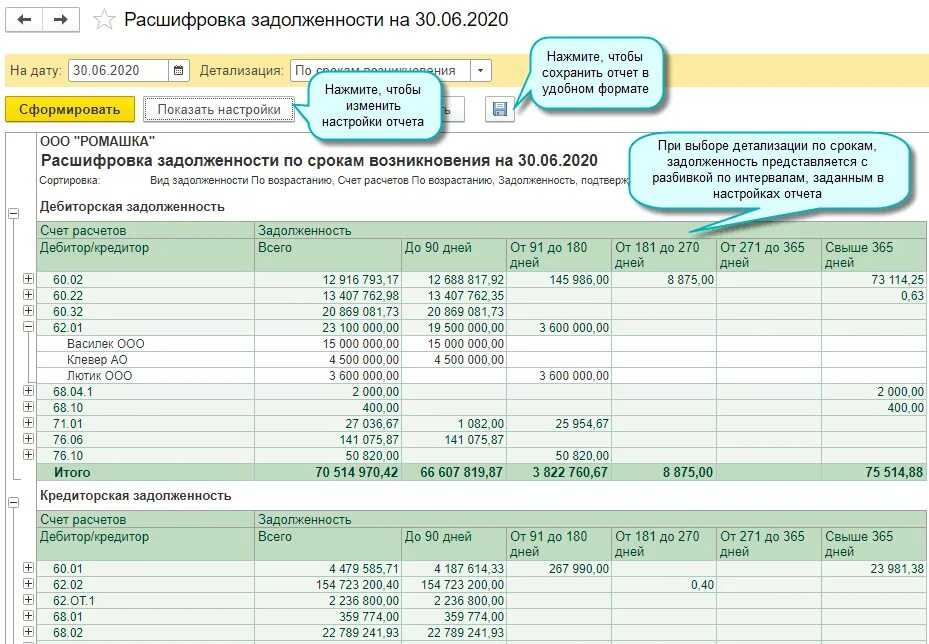

Настройка отчета

По кнопке Настройки в шапке отчета откройте панель настроек, нажмите кнопку Вид — Расширенный.

Вкладка Отборы

Укажите на вкладке Отборы:

- 1-я строка (если учет ведется по нескольким организациям в базе):

- Поле — Организация,

- Условие — Равно,

- Значение — название организации, по которой формируете отчет,

- Способ вывода поля отбора – звездочка, т. е. показать в шапке отчета.

- 2-я строка:

- Поле — Счет,

- Условие — В списке,

- Значение — список счетов, на которых числится дебиторская и кредиторская задолженность.

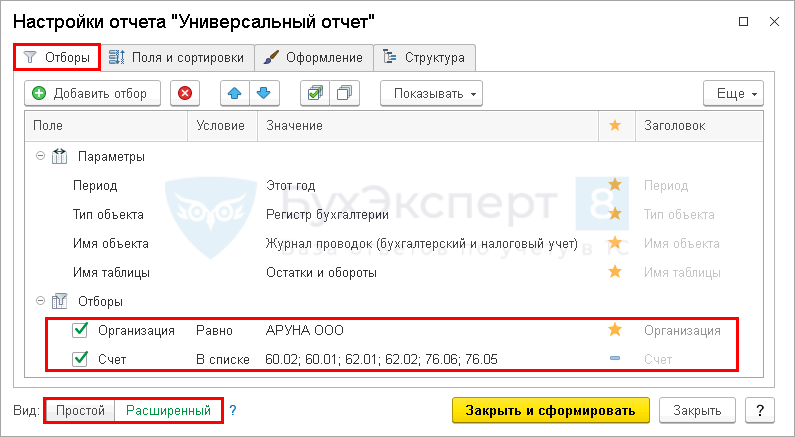

Вкладка Поля и сортировки

На вкладке Поля и сортировки задайте поля, которые отобразятся в графах табличной части отчета.

Оставьте флажки только для следующих показателей:

- Сумма кон. остаток Дт;

- Сумма кон. остаток Кт.

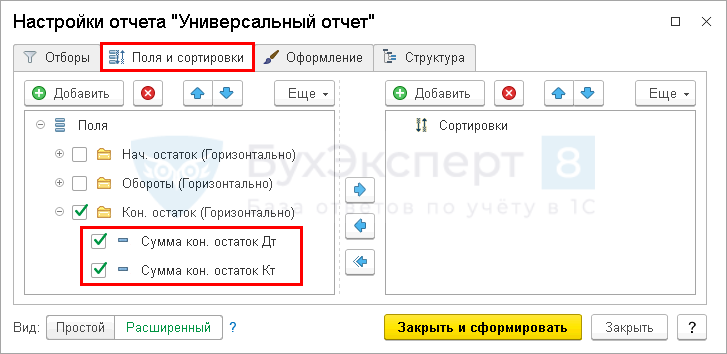

Вкладка Структура

На вкладке Структура по кнопке Добавить укажите группировку отчета:

- Субконто 3;

- Субконто 3.Контрагент.Полное наименование;

- Субконто 3.Контрагент.ИНН.

Списание Дебиторской задолженности в 1C: ERP

В этой статье расскажу, как пользователю 1С:ERP можно создать, провести и отразить документ «Списание дебиторской задолженности».

Документ предназначен для оформления операция списания задолженности, возникшей в процессе оформления хозяйственных операций между организациями предприятия и ее клиентами или поставщиками. Предусмотрена возможность списания задолженности с конкретного юридического (физического) лица клиента или поставщика (контрагента), если компания состоит из нескольких юридических (физических) лиц.

Списание дебиторской задолженности возможно также на прочие активы/пассивы.

Основное рабочее место для работы с документом расположено в Разделе «Казначейство» / «Взаимозачеты и списания задолженностей /Рабочее место «Списание задолженностей» (см. Рис.1)

Рис. 1 Рабочее место журнала документа «Списание задолженностей» в 1С:ERP

Создать документ можно по кнопке «Добавить» или по кнопке «Заполнить по остаткам»

В шапке документа заполняем:

-

Списание — «Дебиторская задолженность» (выбирается в случаях, когда клиент или поставщик должен организации и долг планируется списать на расходы).

-

Дебитор — Организация, по которой списываем задолженность.

-

На закладке «Задолженность» (см. Рис.2) заполняем:

-

Тип расчетов — Указываем расчеты с поставщиком или клиентом.

-

Объект расчетов — Указываем договор (заказ, накладную) по которой списываем задолженность.

-

Сумма- сумма, списываемой задолженности в валюте взаиморасчетов.

Рис. 2 Пример заполнения документа «Списание задолженности» в 1С:ERP

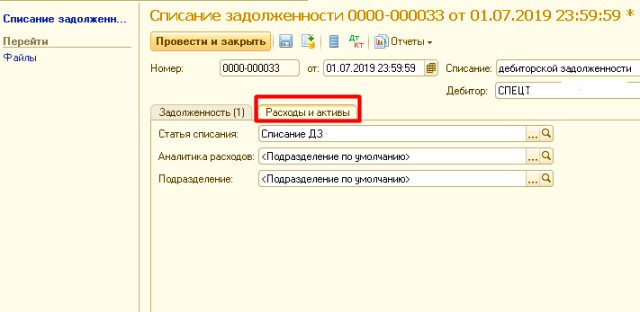

На закладке «Расходы и активы» (см. Рис. 3) заполняем:

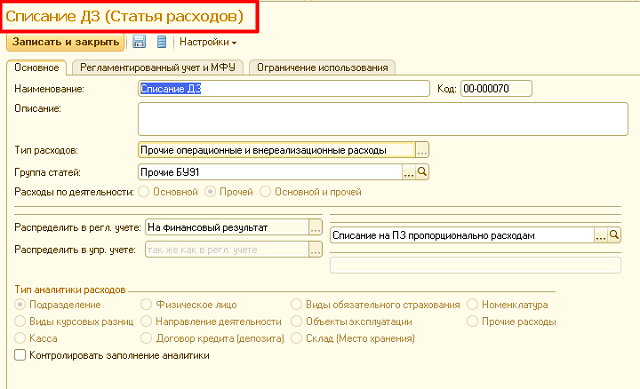

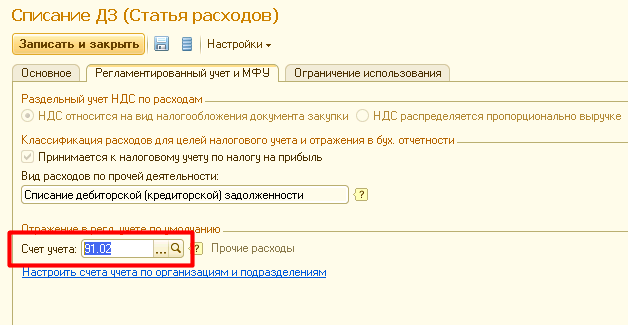

• Статью списания — статья, по которой отражается списываемая дебиторская задолженность.

• Аналитика расходов — объект аналитики прочих расходов.

• Подразделение — подразделение, на которое должны быть отнесены расходы по списанию задолженности.

Рис. 3 Пример заполнения документа «Списание задолженности» в 1С:ERP

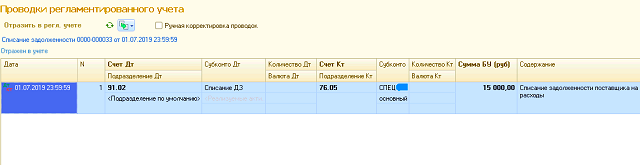

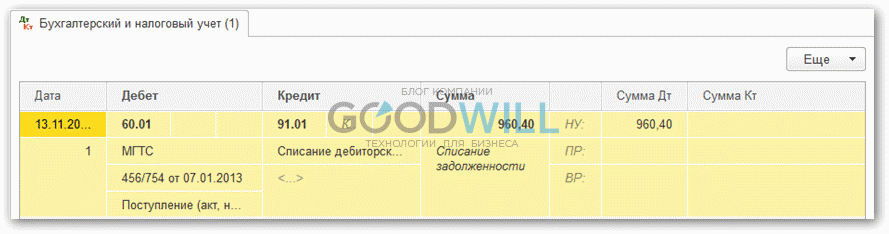

После того как заполнили наш документ, проводим его. Просмотреть проводки возможно нажатием кнопки Дт/Кт. (см. Рис. 4)

Рис. 4 Отражение проводок в документе «Списание задолженности» в 1С:ERP

Счет Дт. — 91.02 «Списание ДЗ» — мы указали на закладке «Расходы и активы» в реквизите «Статья списания», я выбрала счет 91.02 и сделала настройки статьи расходов (см. Рис. 5,6)

Рис. 5 Настройка статьи расходов в 1С:ERP

Рис. 6 Настройка статьи расходов в 1С:ERP

Счет Кт. — 76.05 «Расчеты с поставщиками услуг» настраивается в договоре с контрагентом на закладке «Учетная информация» в реквизите «Группа фин. учета расчетов».

Надеюсь, данная статья была вам полезна!

_________________________

Автор статьи: специалист отдела сопровождения Головаш Лидия Сергеевна. Дата обновления статьи 03.12.2019 г.

Проводки по списанию задолженности в 1С 8.3

Документ готов, и можно его провести. В результате проведения он сформирует следующие бухгалтерские проводки:

Как видим, проводки формируются следующим образом: если это дебиторская задолженность, то они отнесутся на расходы, если кредиторская — на доходы.

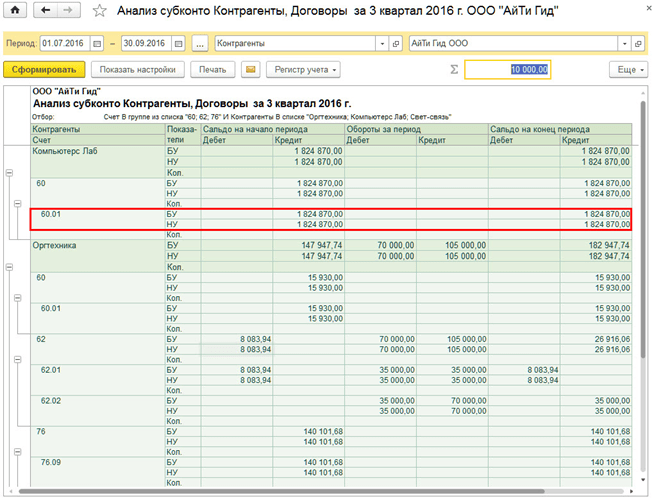

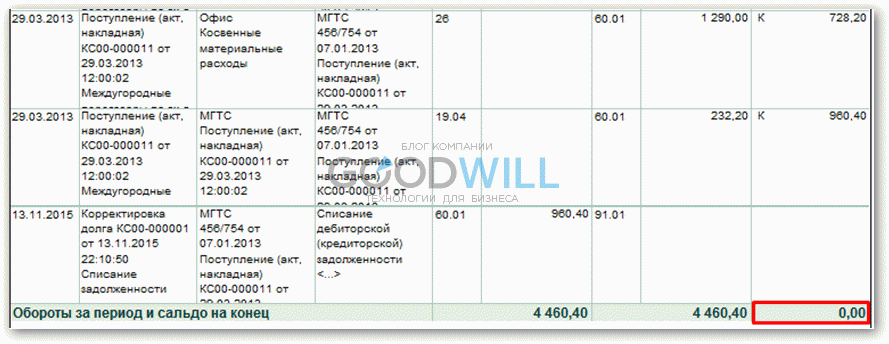

Теперь переформируем нашу карточку по 60-му счету:

Как видим, долг исчез.

https://youtube.com/watch?v=%2645gaL6Cf3I

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Контроль дебиторской задолженности в «1С:Управление торговлей»

Введение

«1С:Управление торговлей. Ред.11» в свое время пришла на смену «1С:Управление торговлей. Ред.10» и уже прочно вышла на рынок автоматизации оптовой и розничной деятельности. С каждой новой версией обновления в программе появляется все больше и больше возможностей.

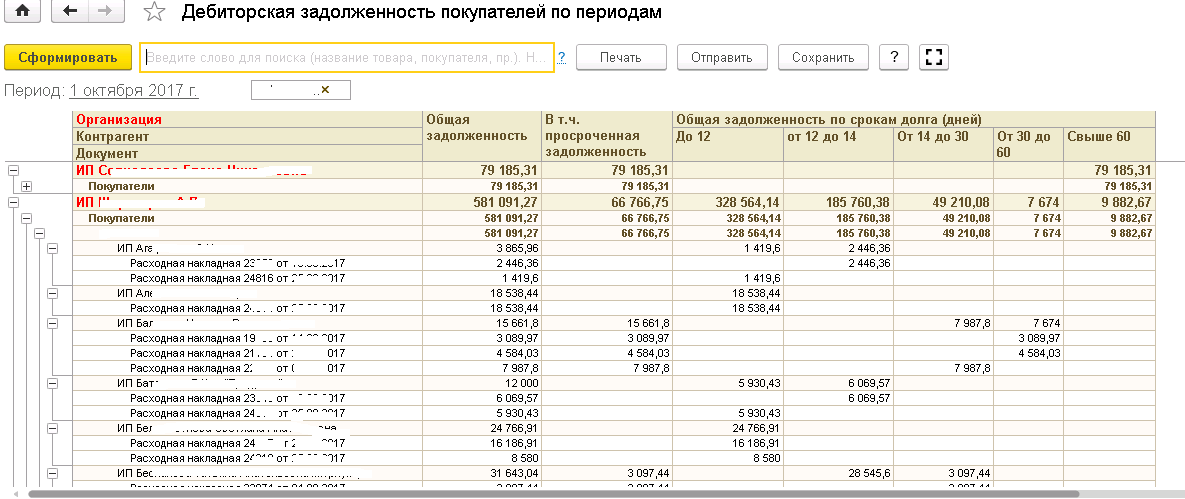

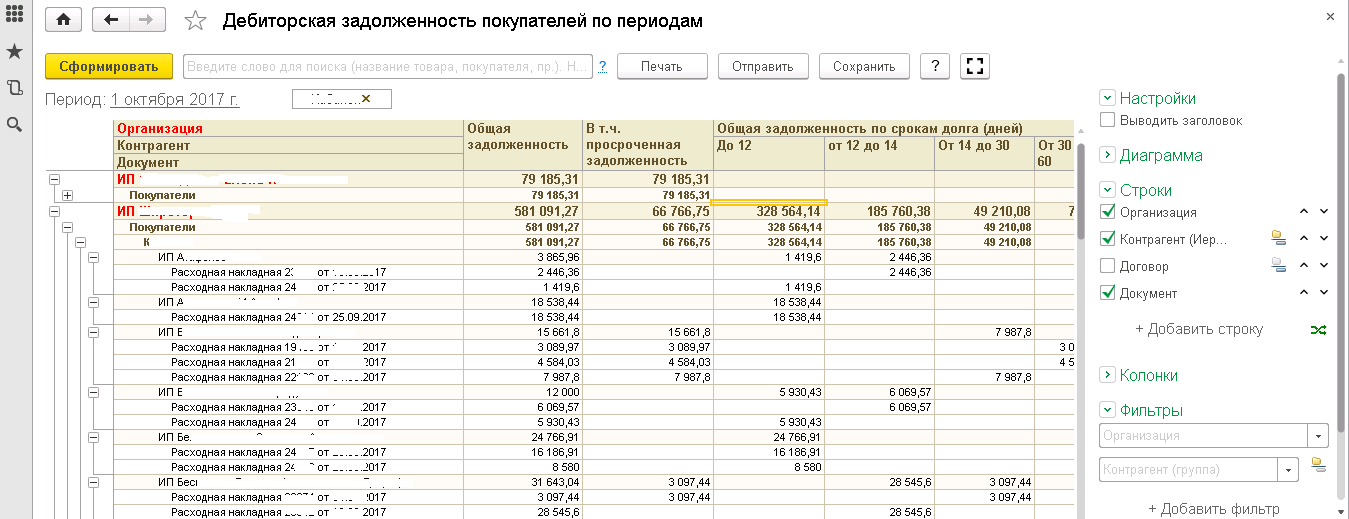

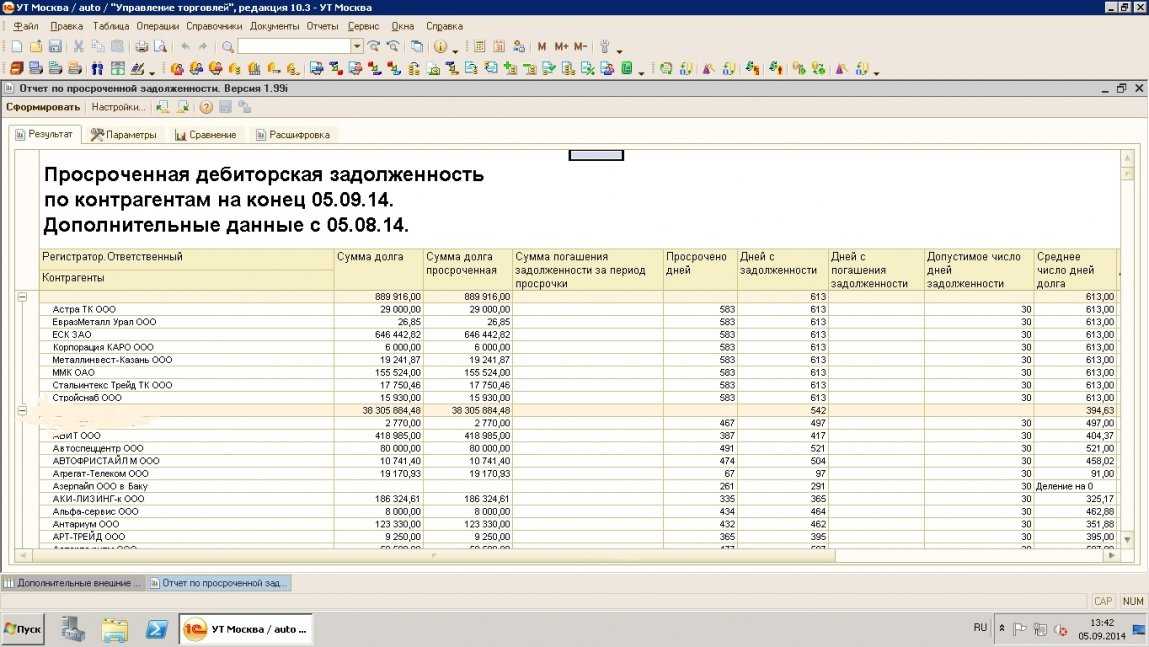

Отчет дебиторская задолженность по документам

Основная функция для руководителя – контроль дебиторской задолженности по клиентам.

В программе «1С:Управление торговлей ред.11» есть отчет «Дебиторская задолженность по расчетным документам».

Отчет «Дебиторская задолженность по расчетным документам» позволяет на определенную дату получить состояние дебиторской задолженности по клиентам. В качестве фильтров можно указать Организацию (если в информационной базе ведется учет по нескольким организациям) и список Партнеров.

Сформировав отчет, Вы получаете список клиентов и расчетных документов, по которым присутствует задолженность. Более того, если в программе Вы настроили классификацию задолженностей, то программа автоматически выведет Вам отчет в разрезе указанных групп. Настройка классификации задолженностей выполняется в разделе «Нормативно – справочная информация» — «Настройки и справочники».

Таким образом, сам по себе отчет достаточно простой, но для его формирования критичным является своевременной проведение соответствующих документов в информационной базе «1С:Управление торговлей».

Принцип построения дебиторской задолженности по документам

Отчет дебиторской задолженности в «1С:Управление торговлей ред.11» строится на основании данных регистра накопления «Расчеты с клиентами по документам». В данном регистре последовательно отражается связь документов отгрузки/выполнения работ в адрес клиентов и поступление оплаты от покупателей.

Например, произвели отгрузку – провели документ «Реализация товаров услуг». В этот момент в регистр «Расчеты с клиентами по документам» внесена запись с видом движения «Приход», в поле Расчетный документ установлена ссылка на документ продажи.

Позднее пришла оплата от покупателя, например, документ «Поступление безналичных денежных средств». По логике – эта оплата должна закрыть долг клиента по выполненной ранее отгрузке. При проведении документа в регистр будет внесена запись с видом движения «Расход», у которой в поле «Расчетный документ» будет установлена ссылка на документ «Реализация товаров услуг». Таким образом, программа «1С:Управление торговлей», согласно прописанной логике, видит долг клиента за выполненную отгрузку и закрывает его.

Если клиент произвел оплату больше чем отгрузка, то в регистре будет еще одна запись, но в поле «Расчетный документ» будет установлена ссылка на этот же документ оплаты. В результате в следующий раз при проведении документа «Реализация товаров услуг» в регистр будет помещена запись и в поле «Расчетный документ» будет установлена ссылка на документ оплаты – т.е. теперь производится зачет ранее поступившей оплаты от покупателя.

И таким вот образом чередуя ввод документов поступление и реализация производится накопление информации по состоянию дебиторской или кредиторской задолженности с покупателями в программе «1С:Управление торговлей».

Актуализация данных расчетов.

Практика работы любой компании включает в себя такой момент, как несвоевременное отражение операций в учетной программе «1С:Управление торговлей». На это могут быть разные причины, но главное следствие – учетные регистры информационной базы содержат не достоверные и не корректные записи.

Поэтому иногда требуется выполнять актуализацию данных учетных регистров информационной базы.

Для этих целей в отчете «Дебиторская задолженность по расчетным документам» существует кнопка «Актуализировать расчеты». При выполнении этой команды программа анализирует текущее состояние регистров, проведенных документов, точки актуальности и выполняет дополнительное проведение документов.

Но даже после этого возможны не корректные данные в информационной базе. Для решения этой проблемы мы советуем поступить следующим образом:

- Определить клиента, данные по которому Вам кажутся не корректными

- Открыть любой из ранних документов этого клиента – отгрузка или поступление оплаты

- Отменить проведение данного документа и снова провести

- Перепровести все документы по этому клиенту

- Вновь выполнить операцию «Актуализировать расчеты»

В основном это помогает решить проблему актуальности данных в регистре накопления и, как следствие, отчет «Дебиторская задолженность по документам» формируется корректно.

Признание и учет сомнительной дебиторской задолженности по доходам

Контроль дебиторской задолженности в «1С:Управление торговлей»

Введение

«1С:Управление торговлей. Ред.11» в свое время пришла на смену «1С:Управление торговлей. Ред.10» и уже прочно вышла на рынок автоматизации оптовой и розничной деятельности. С каждой новой версией обновления в программе появляется все больше и больше возможностей.

Отчет дебиторская задолженность по документам

Основная функция для руководителя – контроль дебиторской задолженности по клиентам.

В программе «1С:Управление торговлей ред.11» есть отчет «Дебиторская задолженность по расчетным документам».

Отчет «Дебиторская задолженность по расчетным документам» позволяет на определенную дату получить состояние дебиторской задолженности по клиентам. В качестве фильтров можно указать Организацию (если в информационной базе ведется учет по нескольким организациям) и список Партнеров.

Сформировав отчет, Вы получаете список клиентов и расчетных документов, по которым присутствует задолженность. Более того, если в программе Вы настроили классификацию задолженностей, то программа автоматически выведет Вам отчет в разрезе указанных групп. Настройка классификации задолженностей выполняется в разделе «Нормативно – справочная информация» — «Настройки и справочники».

Таким образом, сам по себе отчет достаточно простой, но для его формирования критичным является своевременной проведение соответствующих документов в информационной базе «1С:Управление торговлей».

Принцип построения дебиторской задолженности по документам

Отчет дебиторской задолженности в «1С:Управление торговлей ред.11» строится на основании данных регистра накопления «Расчеты с клиентами по документам». В данном регистре последовательно отражается связь документов отгрузки/выполнения работ в адрес клиентов и поступление оплаты от покупателей.

Например, произвели отгрузку – провели документ «Реализация товаров услуг». В этот момент в регистр «Расчеты с клиентами по документам» внесена запись с видом движения «Приход», в поле Расчетный документ установлена ссылка на документ продажи.

Позднее пришла оплата от покупателя, например, документ «Поступление безналичных денежных средств». По логике – эта оплата должна закрыть долг клиента по выполненной ранее отгрузке. При проведении документа в регистр будет внесена запись с видом движения «Расход», у которой в поле «Расчетный документ» будет установлена ссылка на документ «Реализация товаров услуг». Таким образом, программа «1С:Управление торговлей», согласно прописанной логике, видит долг клиента за выполненную отгрузку и закрывает его.

Если клиент произвел оплату больше чем отгрузка, то в регистре будет еще одна запись, но в поле «Расчетный документ» будет установлена ссылка на этот же документ оплаты. В результате в следующий раз при проведении документа «Реализация товаров услуг» в регистр будет помещена запись и в поле «Расчетный документ» будет установлена ссылка на документ оплаты – т.е. теперь производится зачет ранее поступившей оплаты от покупателя.

И таким вот образом чередуя ввод документов поступление и реализация производится накопление информации по состоянию дебиторской или кредиторской задолженности с покупателями в программе «1С:Управление торговлей».

Актуализация данных расчетов.

Практика работы любой компании включает в себя такой момент, как несвоевременное отражение операций в учетной программе «1С:Управление торговлей». На это могут быть разные причины, но главное следствие – учетные регистры информационной базы содержат не достоверные и не корректные записи.

Поэтому иногда требуется выполнять актуализацию данных учетных регистров информационной базы.

Для этих целей в отчете «Дебиторская задолженность по расчетным документам» существует кнопка «Актуализировать расчеты». При выполнении этой команды программа анализирует текущее состояние регистров, проведенных документов, точки актуальности и выполняет дополнительное проведение документов.

Учет на забалансовом счете 007

Каждое предприятие должно проводить инвентаризацию имущества, дебиторской и кредиторской задолженности. Инвентаризация в обязательном порядке проводится раз в год перед составлением финансовой отчетности или чаще — согласно применяемой учетной политике.

В ходе инвентаризации часто выявляется дебиторская задолженность, которую нужно списать, а именно долги, нереальные для взыскания, дебиторка, по которой истек срок исковой давности. Законодательно такой срок составляет 3 года. Данная задолженность определяется как безнадежная и списывается либо за счет резерва по сомнительным долгам, либо за счет прочих расходов. Списание безнадежного долга производится при наличии акта инвентаризации и приказа руководителя.

Подробнее ознакомиться с процедурой списания дебиторской задолженности можно в статье «Порядок списания дебиторской задолженности».

По правилам бухгалтерского учета данные по должникам и их суммам не должны пропасть в периоде списания этой информации. Задолженность должна оставаться на хранении за бухгалтерским балансом еще 5 лет с момента списания с целью ее восстановления в случае изменения финансового положения дебитора. Для этой цели предназначен счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Порядок списания кредиторской задолженности прошлых лет

«Просроченная» КЗ списывается отдельно по каждому существующему обязательству. При этом основанием для проведения списания кредиторской задолженности является ее инвентаризация, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности. Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства). Просроченная кредиторская задолженность (порядок ее списания будет представлен ниже) как раз является таким основанием.

Поэтому в качестве первоочередного мероприятия на пути к списанию КЗ необходимо провести инвентаризацию, причем лучше не по всем обязательствам, а только по некоторым из них (к примеру, по расчетам с отдельными кредиторами).

По результатам формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» КЗ. В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная КЗ в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» КЗ. Акт составляется инвентаризационной комиссией в 2 экземплярах и должен быть подписан членами комиссии.

Для списания кредиторской задолженности, срок давности для которой истек, кроме акта инвентаризации необходимо также письменное обоснование ее наличия. Таким обоснованием будет являться бухгалтерская справка о списании кредиторской задолженности (образец ее представлен ниже), составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором). Из справки должно явно следовать, когда и по каким причинам образовалась конкретная КЗ, каков ее размер, а также в ней должны быть указаны реквизиты кредитора.

Что переносится на забалансовый счет 007?

Списанная дебиторская задолженность должна отражаться в течение 5 лет на забалансовом счете 007 в соответствии с законодательством по бухгалтерскому учету. Распространяется ли это требование при списании задолженности по предприятиям банкротам, если списание долга произведено на основании выписки, подтверждающей исключение должника из ЕГРЮЛ.

Порядок учета организацией дебиторской задолженности на счете 007 регламентируется: — Приказом Минфина РФ от 29.07.1998 г. N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» — далее Приказ N 34н; — Приказом Минфина РФ от 31.10.2000 г.

N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» — далее Приказ N 94н; — Учетной политикой организации. В соответствии с п.

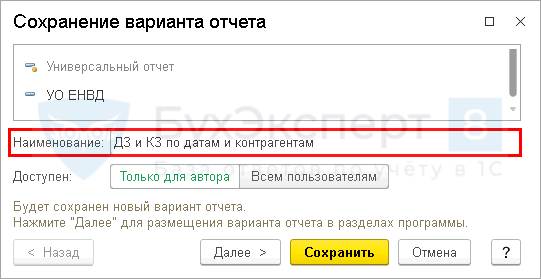

Сохранение отчета

Сохраните настройки отчета в 1С по команде Сохранить вариант отчета.

В открывшейся форме следует в полях:

- Наименование — дать название отчету.

- Доступен — выбрать кнопку.

- Только для автора — отчет с данными настройками будет доступен только пользователю, создавшему его.

- Всем пользователям — отчет будет доступен всем пользователям базы.

После ввода наименования настройки, например, ДЗ и КЗ по датам и контрагентам, нам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки достаточно обратиться к сохраненной настройке.

Настройки можно выгрузить или передать по почте. Подробнее:

- Как отправить настройки по электронной почте

- Как выгрузить и загрузить настройки

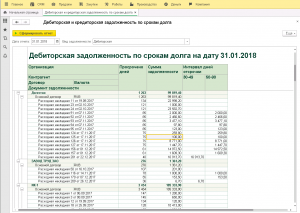

Какие отчеты по дебиторке есть в 1С?

Списание дебиторской задолженности в бухгалтерском и налоговом учете.

Основанием для признания акта регистрирующего органа об исключении недействующего юридического лица из Реестра недействительным является несоответствие этого акта закону, иным правовым актам и нарушение им прав и охраняемых законом интересов гражданина или юридического лица (ст. 13 ГК РФ). Таким образом, в том случае, если в процессе претензионной работы юридическими службами организации (или иными лицами) будет в судебном порядке признан недействительным акт регистрирующего органа об исключении юридического лица из ЕГРЮЛ, соответствующие документы должны быть переданы в бухгалтерию организации. На основании указанных документов в учете организации дебиторская задолженность, ранее списанная в связи с ликвидацией должника, подлежит восстановлению.

Общая информация о дебиторской задолженности

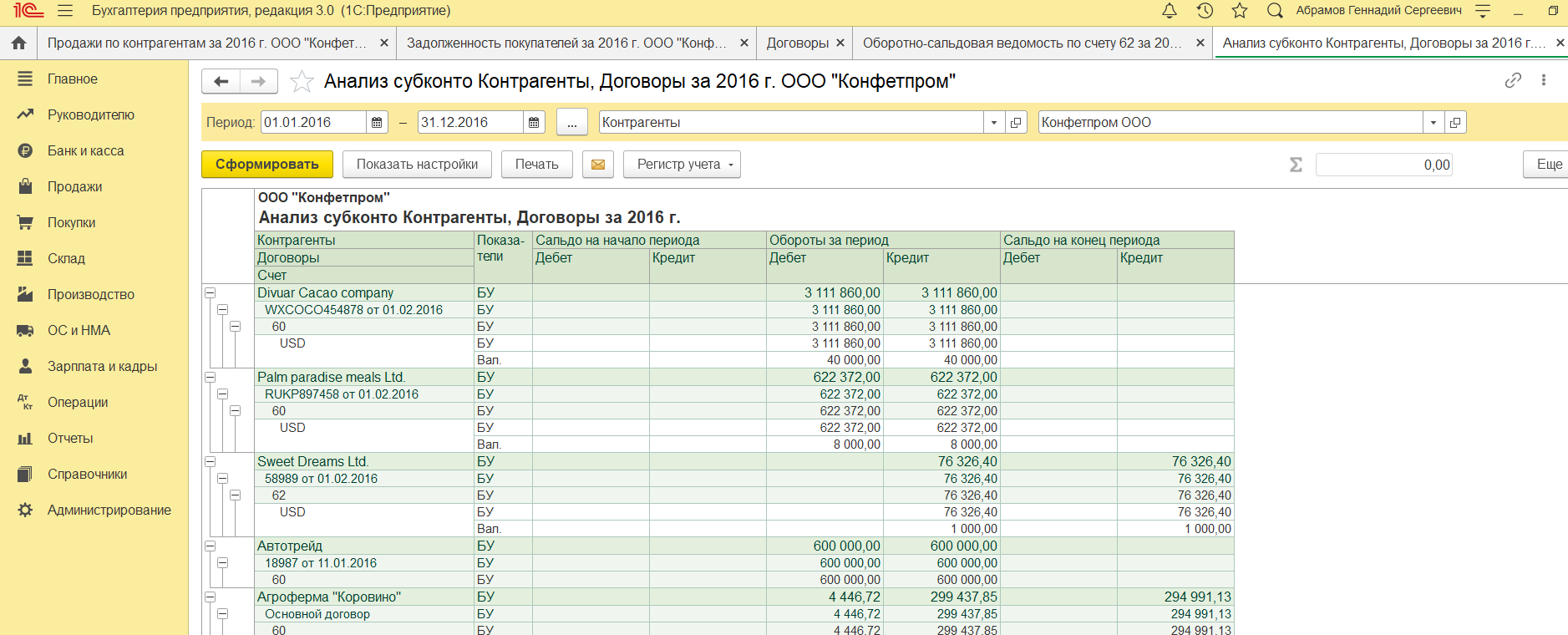

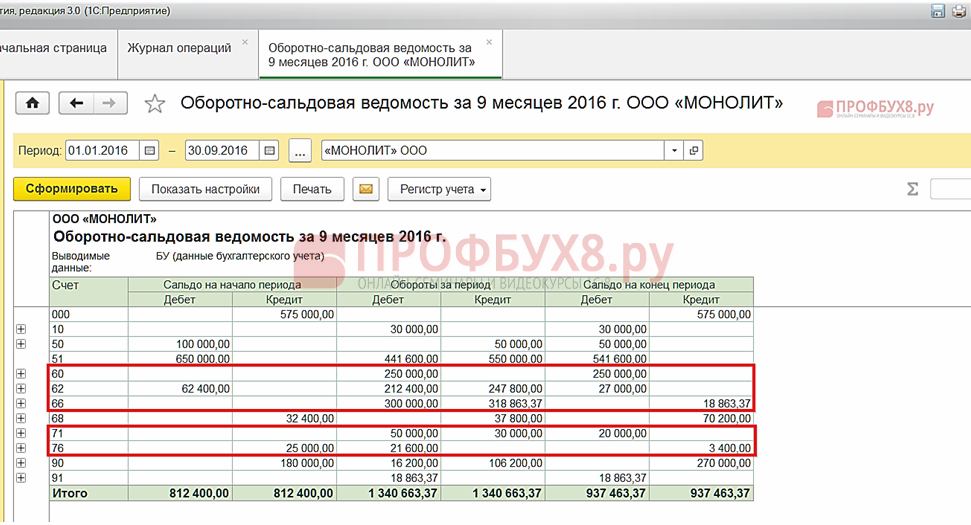

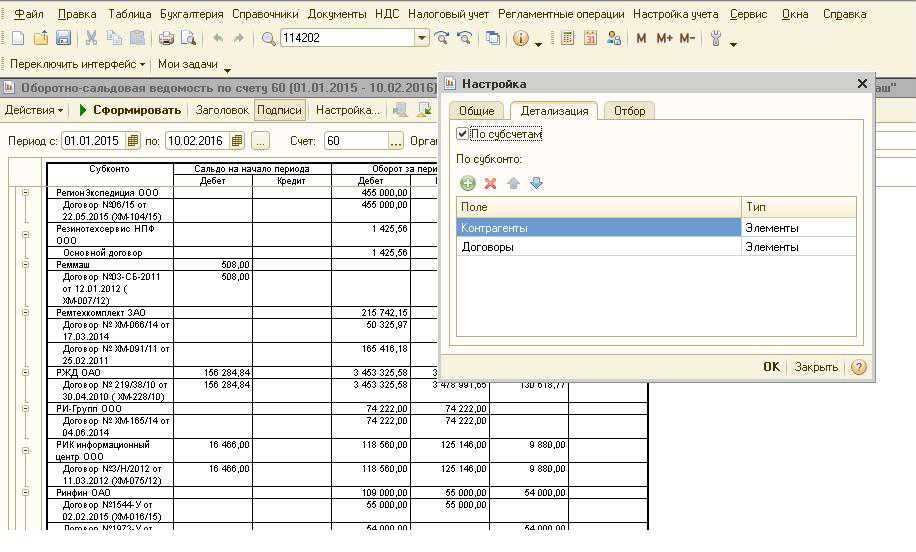

Приказом от 29.07.1998 N 34н регулируется формирование дебиторской задолженности. Такие суммы, которые должны нашей организации различные контрагенты (предприятия, физлица, бюджет, внебюджетные фонды и т.д.), можно увидеть в оборотно-сальдовой ведомости организации в виде дебетового сальдо по счетам 60, 62, 66, 67, 68, 69, 70, 73, 75, 76.

Таким образом, долги могут образоваться в результате:

- продажи (отгрузки) товаров при условии отсрочки платежа

- закупки продукции (сырья) по предоплате

- при переплате налогов

- выдаче работникам подотчетных сумм

При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается часть задолженности, которая превышает кредиторскую задолженность налогоплательщика перед этим контрагентом.

Эксперт службы Правового консалтинга ГАРАНТ О. Ткач

Отражение дебиторской задолженности в отчетной форме

Напомним, что согласно п. 167 Инструкции № 191н данные о состоянии расчетов по дебиторской и кредиторской задолженностям казенного учреждения в разрезе видов расчетов приводятся по форме 0503169 «Сведения по дебиторской и кредиторской задолженности», которая включена в разд. 4 «Анализ показателей финансовой отчетности субъекта бюджетной отчетности» пояснительной записки (ф. 0503160) и составляется отдельно по дебиторской и кредиторской задолженностям.

В форме 0503169 помимо прочего отражается информация о нереальной к взысканию просроченной дебиторской задолженности на начало и конец отчетного периода, сформированной за отчетный период на счетах аналитического учета счетов:

– 0 205 00 000 «Расчеты по доходам»;

– 0 206 00 000 «Расчеты по выданным авансам»;

– 0 207 00 000 «Расчеты по бюджетным кредитам»;

– 0 208 00 000 «Расчеты с подотчетными лицами»;

– 0 209 00 000 «Расчеты по ущербу имуществу»;

– 0 210 01 000 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам»;

– 0 302 00 000 «Расчеты по принятым обязательствам»;

– 0 303 00 000 «Расчеты по платежам в бюджеты»;

– 0 304 02 000 «Расчеты с депонентами»;

– 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда»;

– 0 304 04 000 «Внутриведомственные расчеты».

Дебетовые остатки на отчетную дату по счетам, входящим в состав разд. 3 «Обязательства» плана счетов бюджетного учета, отражаются в приложении по кредиторской задолженности со знаком минус.

Форма 0503169 состоит из двух разделов:

– сведения дебиторской и кредиторской задолженности учреждения (с выделением сумм просроченной дебиторской, нереальной к взысканию кредиторской задолженности);

– аналитическая информация о нереальной к взысканию дебиторской, просроченной кредиторской задолженности учреждения.

Резерв по сомнительным долгам

ДЗ списывается в счет обязательного резерва по сомнительным долгам. Этот резерв создается при возникновении сомнительной задолженности после проведения инвентаризации и рассчитывается в таком порядке:

Р = 1/2 СЗ1 + СЗ2,где СЗ1 – сомнительная задолженность сроком от 45 до 90 дней,

СЗ2 – сомнительная задолженность сроком более 90 дней.

Следует обратить внимание, что величина создаваемого резерва не должна превышать 10% от суммы выручки. При оформлении резерва в бухучете делается следующая запись:

При оформлении резерва в бухучете делается следующая запись:

Дт 91.1 Кт 63 – создан резерв по сомнительным долгамДля списания задолженности за счет резерва делается проводка:

Дт 63 Кт 62 – списана ДЗ.При исчислении налога на прибыль ДЗ списывается по решению о ликвидации дебитора или акта уполномоченного органа, подтверждающего невозможность взыскания задолженности.

Отчисления в резерв включаются в операционные расходы в бухгалтерском учете и во внереализационные расходы – в налоговом учете.

Списанная ДЗ в течение 5 лет показывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Если дебитор погасил задолженность после ее списания, то в учете делается такая проводка:

Дт 51 (50) Кт 91.1 — оплата списанной задолженности, относится на прочие доходы.Если задолженность не списана, но ее сумма входит в расчет резерва по сомнительным долгам, то сумму резерва следует скорректировать:

Дт 63 Кт 91.1 Корректировка суммы резерва на поступившую оплату от дебитора.

В каких случаях долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность это сумма денежных средств, которую предприятие не может взыскать с должника в силу каких-либо причин.

1.истек срок исковой давности по делу, он составляет три года и начинается с момента постановки клиента в известность и может достигать десяти лет.

2.обязательство должника прекращено, согласно постановления вышестоящего органа либо организация ликвидирована

3.имеется постановление судебных приставов о невозможности списать задолженность, это может произойти по причине отсутствия имущества у должника и денежных средств на счетах, на которые может быть назначено взыскание

Роль дебиторской задолженности в организации

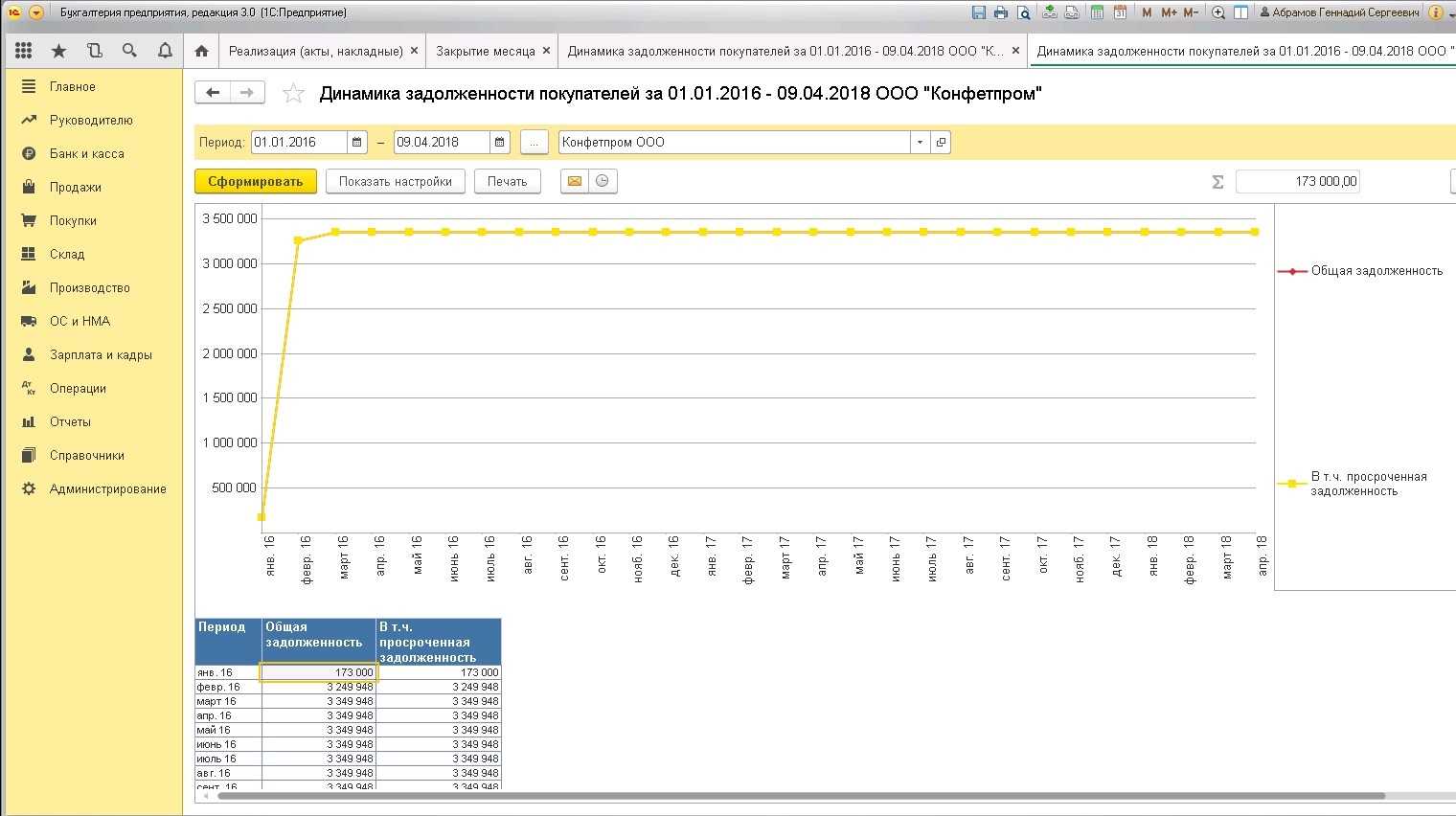

Достижение основной цели деятельности предприятия может быть не в полной мере реализовано в связи с ростом дебиторской задолженности. Для преодоления этой проблемы каждой организацией должен быть решен вопрос о снижении дебиторской задолженности, в первую очередь связанную с отслеживанием ее динамики.

Программа, используемая на многих предприятиях, 1С позволяет анализировать дебиторскую задолженность посредством выведения отчетов за определенный период.

На основании Плана счетов и Инструкции по его применению, задолженность может быть отражена на таких синтетических счетах: 60, 62, 63, 66, 67, 68, 69, 70, 71, 73, 75, 76 и т.д. При этом по каждому счету ведется аналитика на каждого покупателя, поставщика, счет и т.д.