Касса, какой счет выбрать

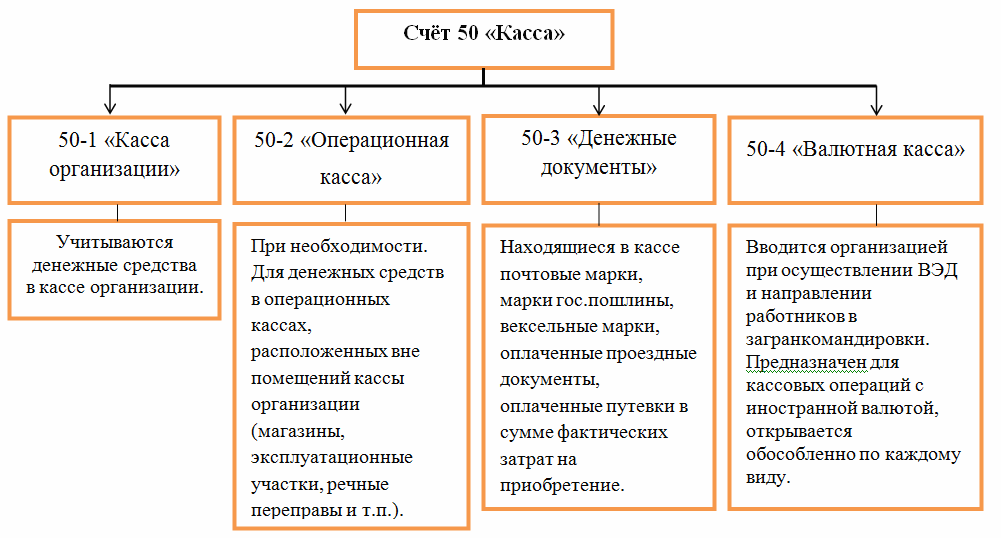

Субсчета к счету 50 открываются в соответствии с рекомендациями в Инструкции 94н:

- 50-1, на котором подлежат отражению все движения с наличкой: поступления от продаж, выплата зарплаты, сдача налички в банк и т. д. При осуществлении расчетов в валюте необходимо организовать аналитику на каждый вид валюты;

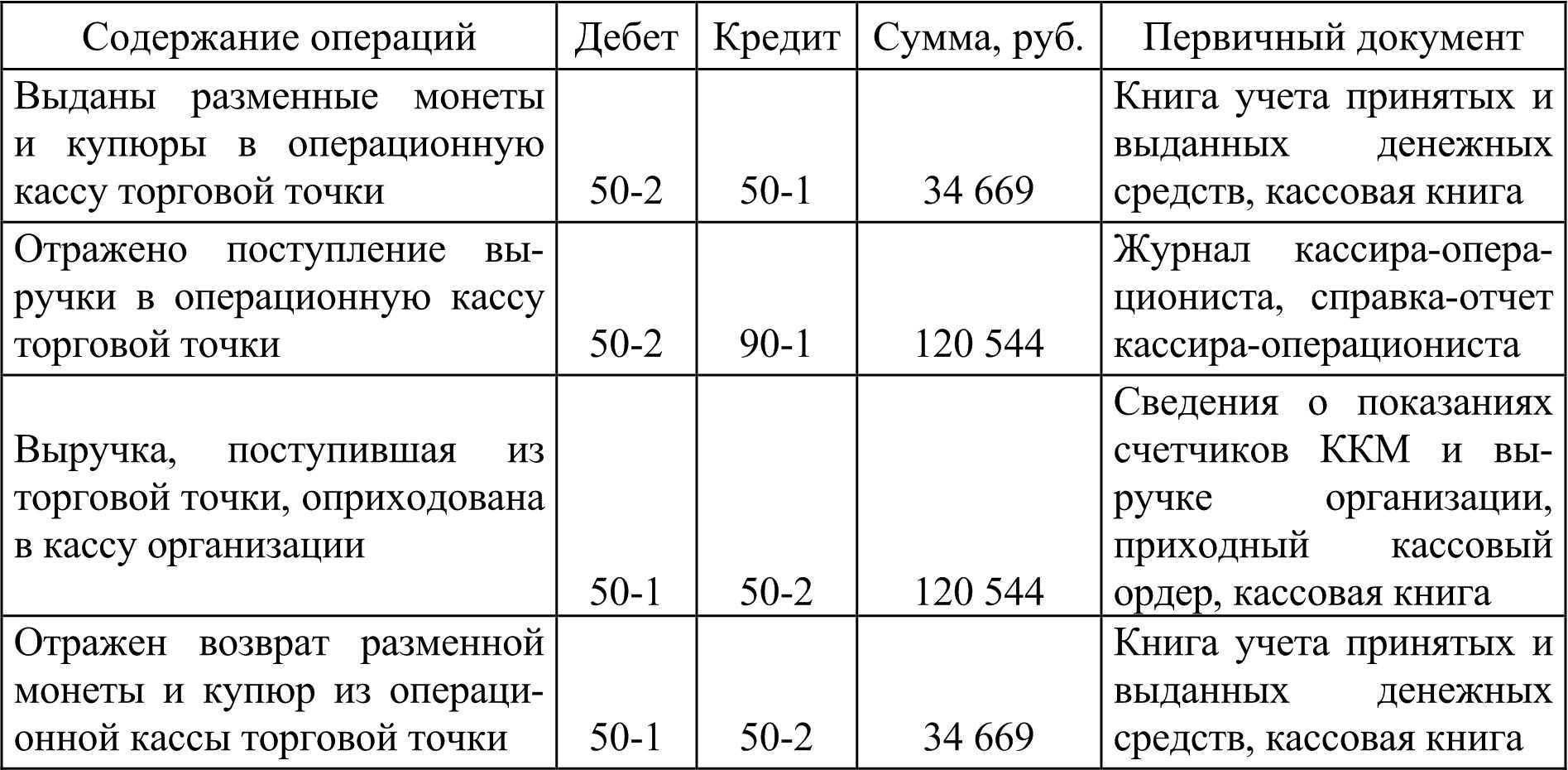

- 50-2 используется при необходимости при наличии операционных, то есть нескольких удаленных от главного офиса касс, в которых прием денег за смену фиксируется в книге кассира-операциониста, а не в кассовой книге;

- 50-3 используется для учета денежных документов в сумме затрат на их приобретение, на каждый вид документа заводится отдельная аналитика.

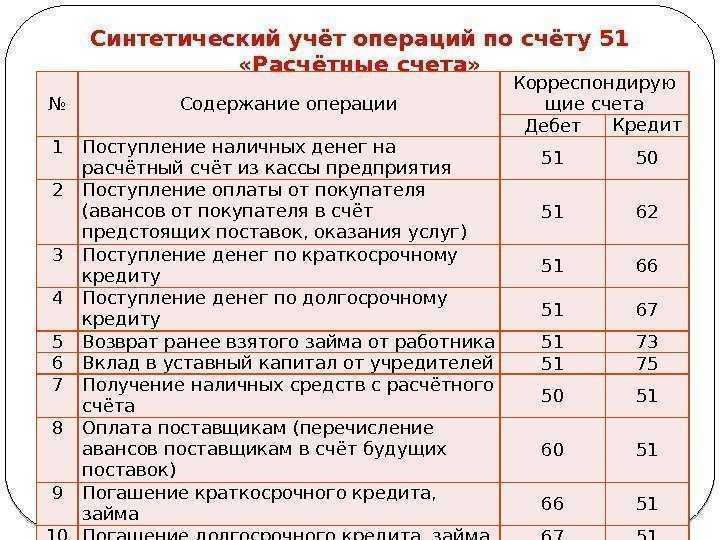

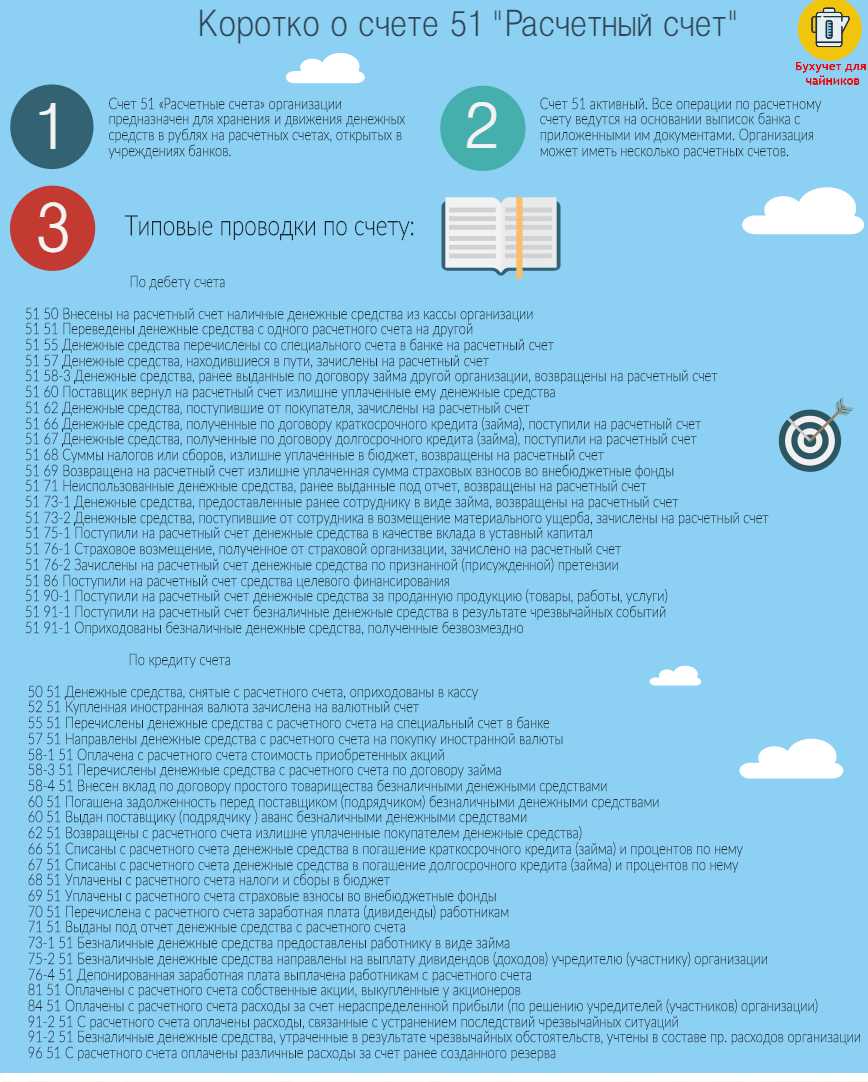

Коротко о счете 51 в инфографике

На рисунке ниже представлена все ключевая информация о счете 51 и о его проводках в инфографике.

Все типовые проводки по счету 51 “Расчетный счет”

В статье рассмотрим порядок отражения в бухучете операций по сч. 50.

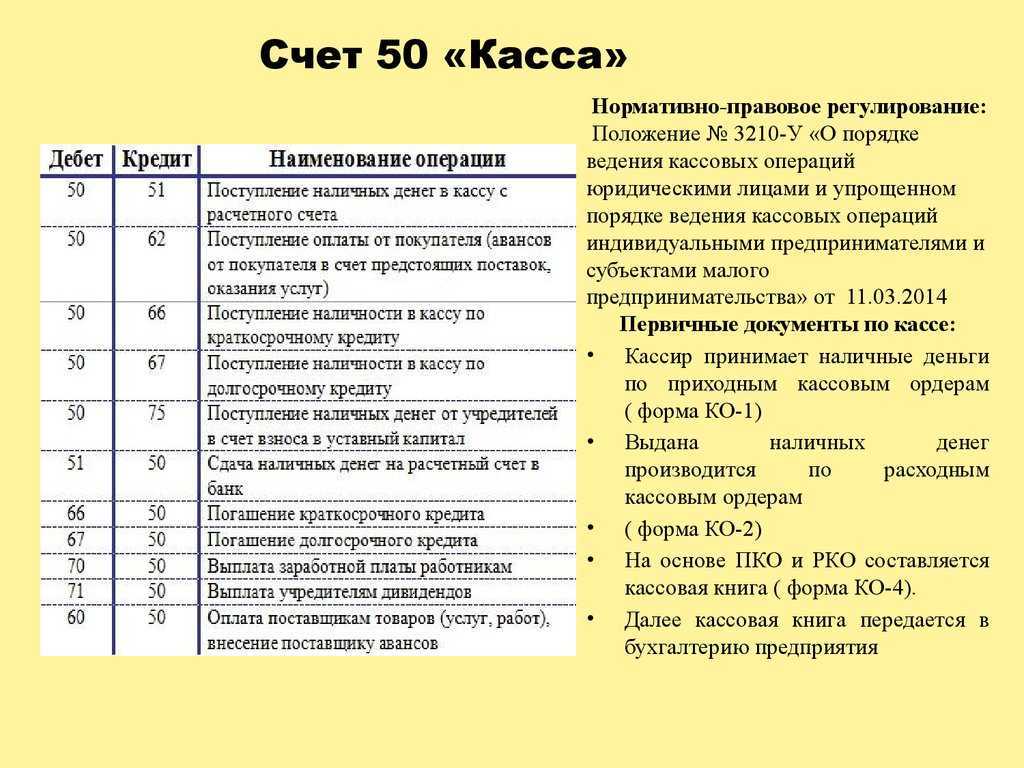

Счет 50 «Касса» используется организациями, в которых расчеты осуществляются наличными деньгами. Правила, которых обязаны придерживаться такие организации, включая малые предприятия и ИП, установлены Указаниями Банка России 3210-У .

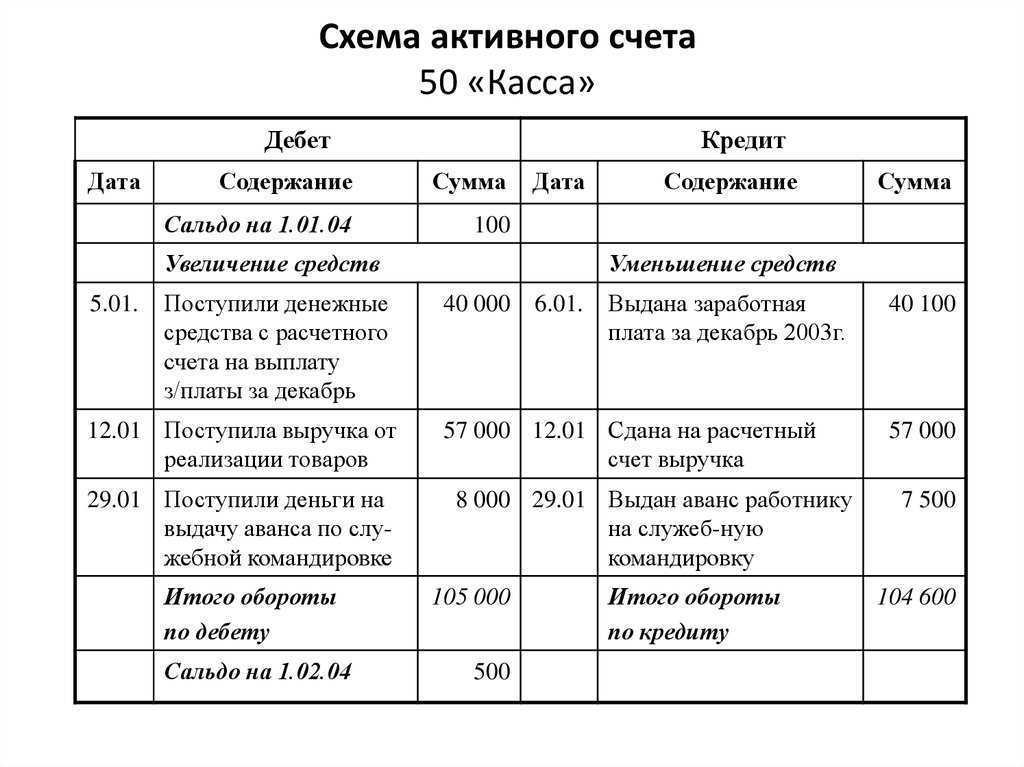

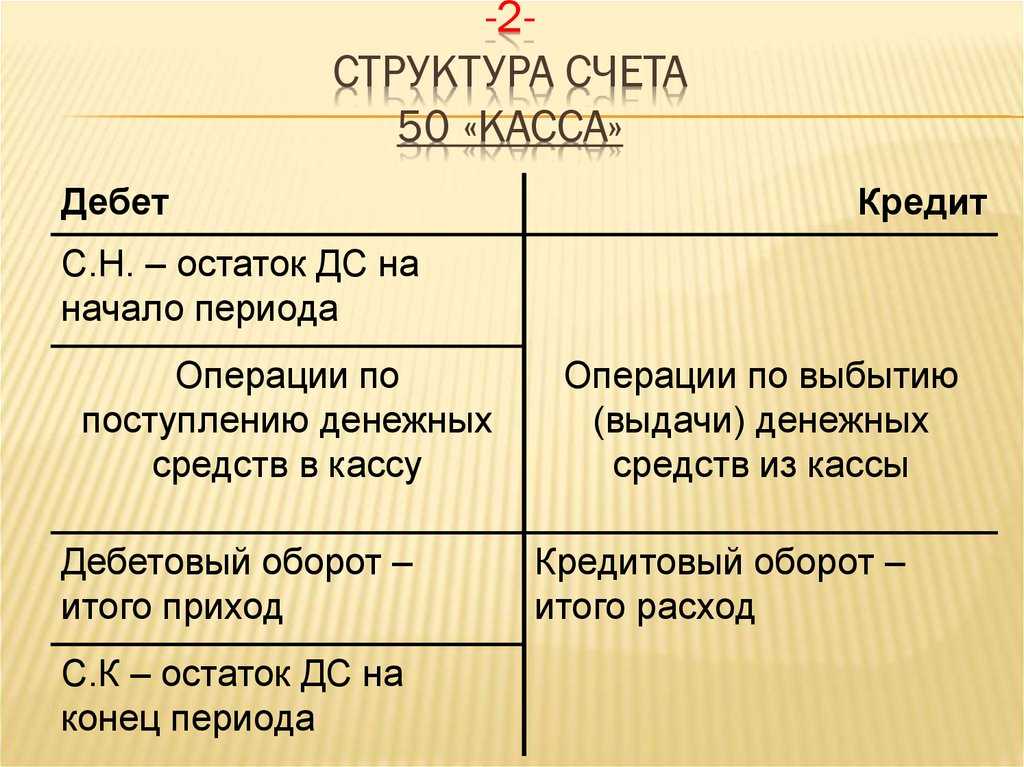

Счет 50 в бухгалтерском учете является активным. Поэтому по дебету показывается поступление, а по кредиту — выплата и выдача денег и денежных документов в кассе. Остаток по сч. 50 на конец отчетного периода показываются в балансе по строке 1250.

Учет безналичных денежных средств на счет 51 – “Расчетный счет”

Все безналичные расчеты могут осуществляться при наличии расчетного счета. Открывается он в кредитной организации, иначе называемой, банк. Как открыть расчетный счет и какие документы при этом необходимо предоставить, читайте в .

Для учета движения безналичных денежных средств организации предназначен 51 счет бухгалтерского учета.

Активный он или пассивный?

Анализ счета 51 доказывает, что он является активным, на нем ведется учет активов предприятия (безналичных денег), он всегда имеет дебетовое сальдо. Дебет 51 счета предназначен для отражения поступления безналичных денежных средств (увеличение актива), по кредиту счета 51 – списание безналичных денег (уменьшение актива).

В настоящее время организации разрешено иметь несколько расчетных счетов. Бухгалтерский счет 51 () может быть разбит на несколько аналитических, на каждом из которых будет вестись учет по каждому отдельному расчетному счету предприятия.

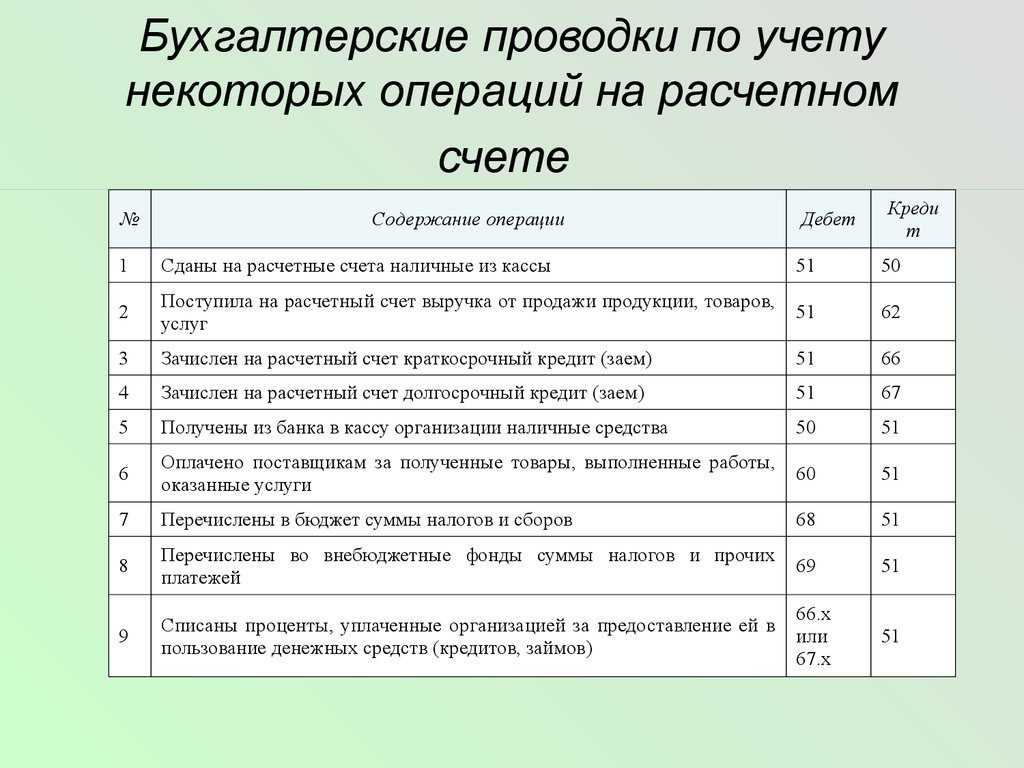

Первичным документом, подтверждающим факт списания и поступления безналичных денежных средств, является выписка из банка, которая содержит информацию обо всех поступивших и списанных суммах с расчетного счета организации.

Списание денежных средств происходит на основании платежного поручения, которое составляется в 2-х экземплярах и относится в банк, на одном из экземпляре ставится отметка банка о том, что поручение принято, и возвращается обратно. При внесении денег из кассы на расчетный счет оформляется объявление на взнос наличными.

Предельный размер расчетов наличными

Предельный размер расчетов наличными может отличаться в зависимости от различных факторов, таких как:

- Тип юридического лица;

- Сфера деятельности;

- Сотрудничество с государственными организациями или государственными контрагентами;

- Наличие или отсутствие специальных разрешений или лицензий.

Для определения предельного размера расчетов наличными необходимо ориентироваться на следующие нормативные акты:

- Гражданский кодекс Российской Федерации;

- Налоговый кодекс Российской Федерации;

- Федеральный закон «О наличном денежном обращении» и его подзаконные акты.

| Тип юридического лица | Предельный размер расчетов наличными, руб. |

|---|---|

| Физическое лицо — предприниматель | 600 000 |

| Индивидуальный предприниматель | 300 000 |

| Юридическое лицо | около 1 000 000 |

В случае превышения предельного размера расчетов наличными предприниматель может быть подвержен штрафным санкциям в соответствии с действующим законодательством

Поэтому важно для каждого бизнеса учитывать и соблюдать данный ограничительный фактор и осуществлять рассчеты с субъектами предпринимательской деятельности соблюдением норм и правил бухгалтерского учета

Важно помнить, что ограничение на расчеты наличными деньгами является одним из механизмов борьбы с незаконными денежными операциями и закладывает принципы прозрачности и здоровья финансовых потоков в бухгалтерском учете

Счёт 50 в бухгалтерском учёте: особенности

Счёт 50 — активный бухсчёт, на котором фиксируют все операции с деньгами в кассе.

Увеличение по счёту — денежные поступления в кассу — проводятся по дебету. Например, там отражают:

- оплаты от клиентов за приобретённые услуги и продукты;

- поступления с расчётного счёта;

- возвраты подотчётных средств.

Расход денег из кассы проходит по кредиту. Например:

- выплата зарплаты сотрудникам;

- возвраты клиентам;

- выдача подотчётных денег;

- инкассация средств в кассе.

Доступ к операциям с кассовыми деньгами есть только у материально-ответственных сотрудников. Как правило, кассиров или бухгалтеров-кассиров.

План счетов из Приказа №94н подразумевает открытие субсчетов для удобства учёта. Например:

- 50.1 — для контроля наличных средств в кассе. Большинство компаний открывает именно этот субсчёт;

- 50.2 — используется для операций со средствами в кассах отделений связи, камер хранения, вокзалов и т.д.;

- 50.3 — для учёта денежной документации, которая хранится в кассе: оплаченных билетов, вексельных марок, марок госпошлины и других.

Какие именно субсчета к бухсчёту «Касса» открывать, каждая компания решает сама, в зависимости от операций, которые она проводит. Перечень необходимо закрепить в рабочем плане счетов.

Отдельный субсчет необходим для операций в иностранной валюте — учёт таких средств ведётся параллельно в валюте и рублях. Переоценку на российский рубль выполняют непосредственно в день операции и в конце месяца.

Как организовать учёт денежных средств

Все кассовые операции нужно документально сопровождать. В отношении денежных поступлений и расходов применяются два основных документа:

- Приходный кассовый ордер. Его составляют, когда деньги поступают в кассу. Получили оплату от клиента или сняли деньги с расчётного счёта, чтобы положить в кассу — оформили ПКО. Составляют документ по форме, установленной Постановлением Госкомстата РФ №88. Ордер состоит из двух частей: одну направляют в бухгалтерию, а вторую отдают человеку, от которого получили наличные. На второй половинке ставится подпись кассира и печать компании.

- Расходный кассовый ордер. Документ составляют при выдаче наличных (командировочных, зарплаты, материальной помощи и т.д.). Форма РКО установлена тем же Постановлением №88. В ордере обязательно указывают данные получателя средств и сумму. Как и приходный ордер, РКО подписывается кассиром.

Кассовые ордеры нельзя корректировать. Если в них допустили ошибку, документ признаётся недействительным. Вместо него нужно составить новый, корректный ордер.

Кассовая документация хранится в архиве компании не меньше пяти лет. Их учёт ведут в журнале КО-3.

Кроме того, сведения об оформленных ордерах фиксируют в кассовой книге — записи туда вносят на основе выданных ПКО и РКО. Её заполняют только ООО, у предпринимателей такой обязанности нет. При наличии операций, заполнят кассовую книгу нужно каждый день. При наличии операций, заполнять книгу нужно ежедневно. По итогам смены кассир сверяет остатки наличных с данными в кассовой книге, чтобы убедиться, что нет излишка или недостачи.Корреспонденции со счётом 50

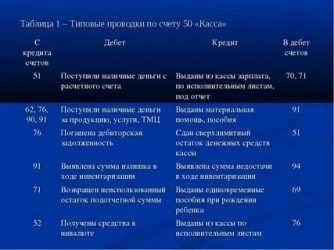

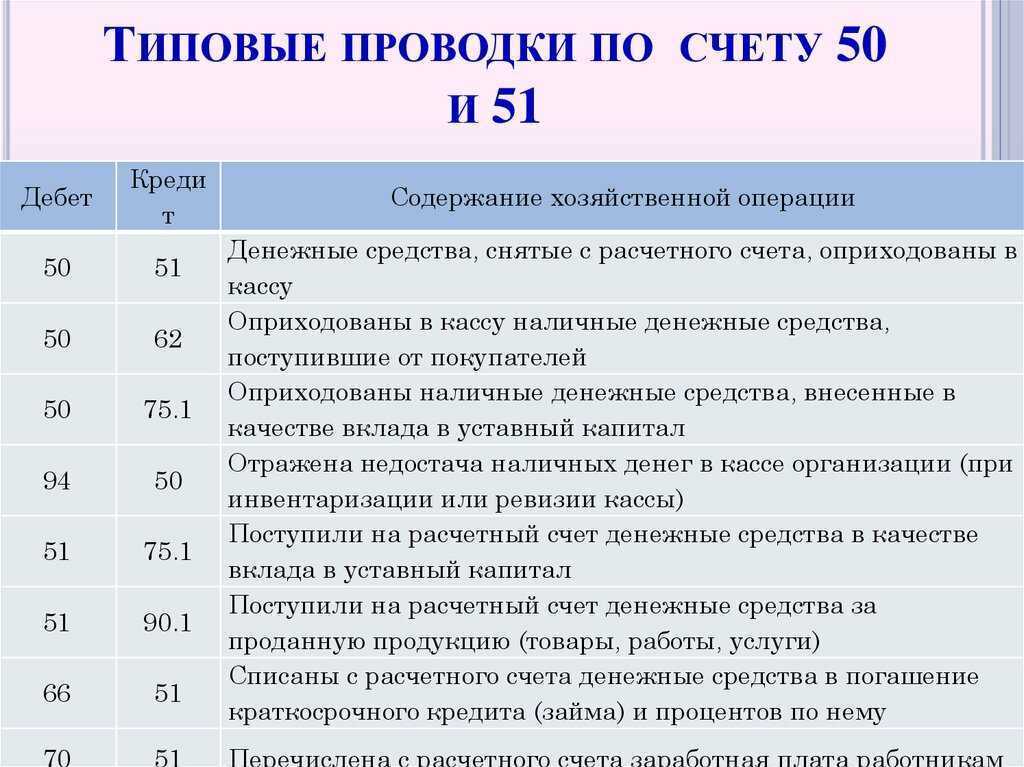

Как мы уже сказали, пополнение кассы фиксируется на дебете счёта, расход — на кредите. Рассмотрим типовые проводки, в которых фигурирует счёт 50.

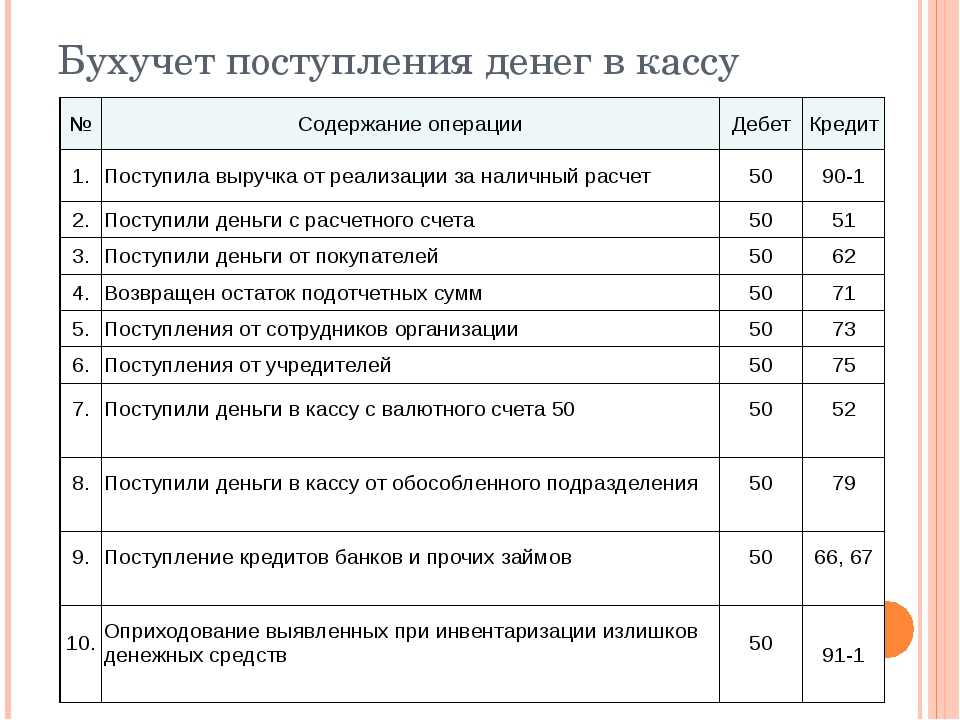

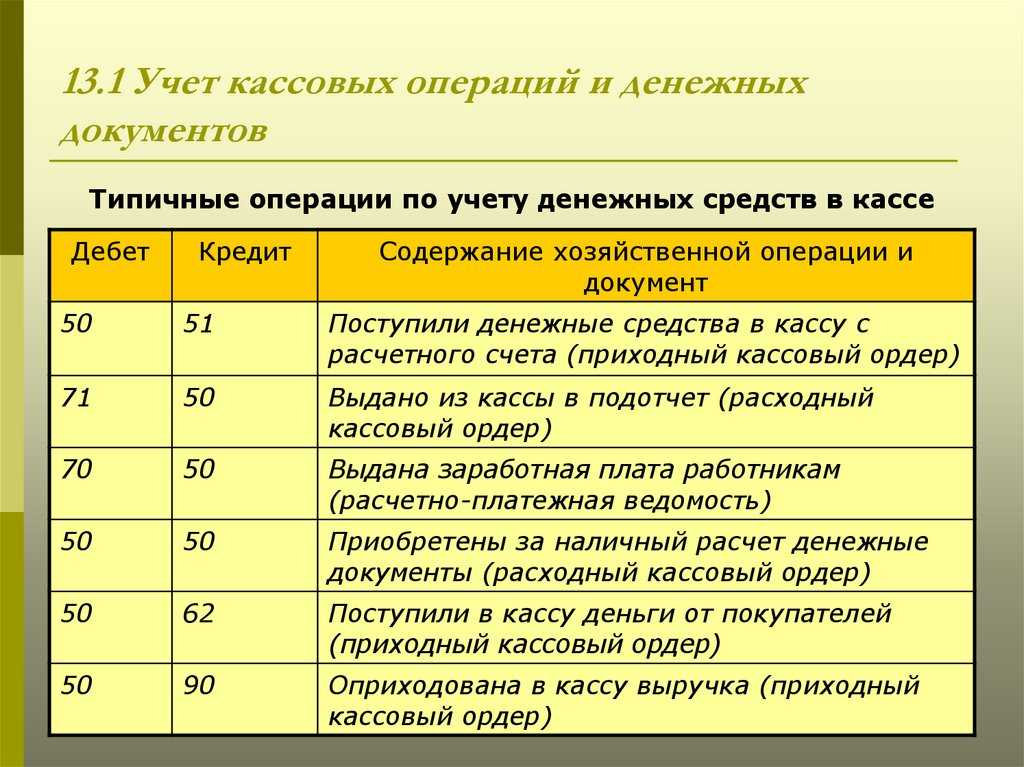

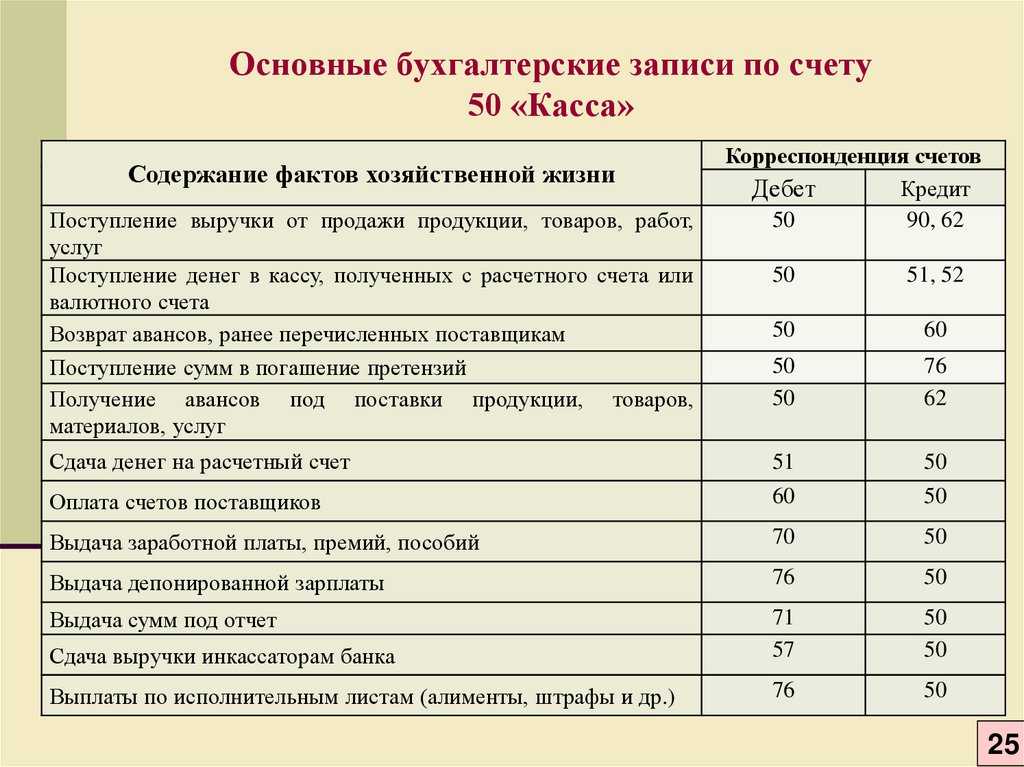

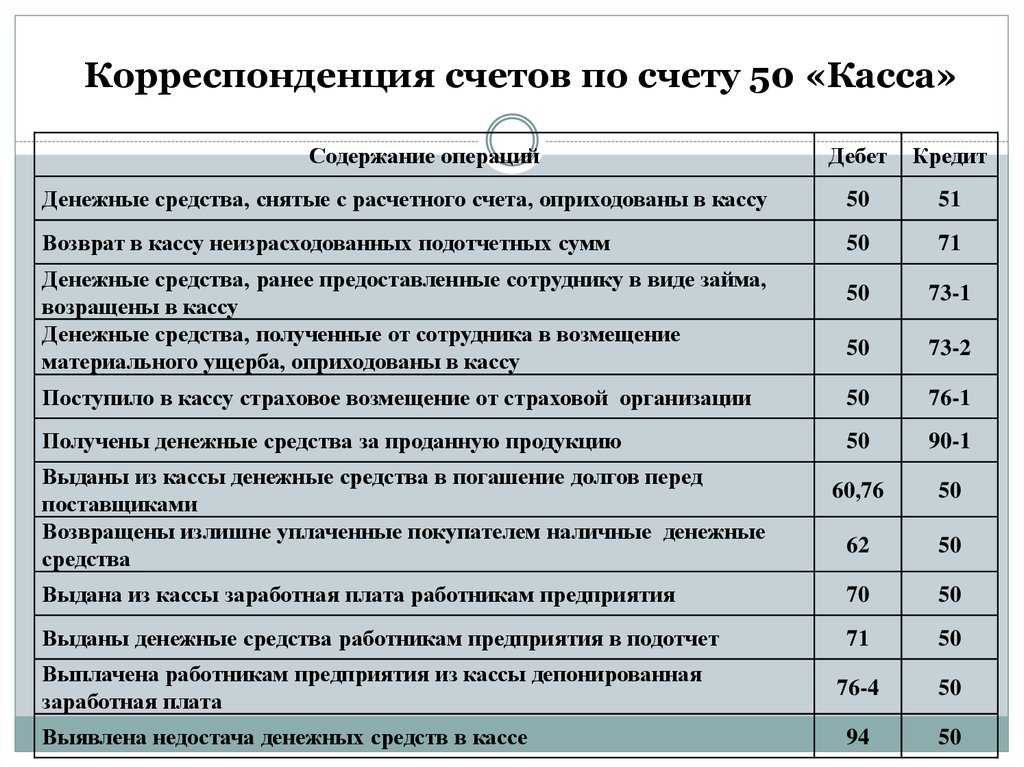

По дебету счёта оформляют следующие корреспонденции:

| Операция | Д/т | К/т |

|---|---|---|

| Деньги от головной компании поступили в кассу обособленного подразделения | 50.2 | 50.1 |

| Средства сняли со счёта (валютного, расчётного и т.п.) и положили в кассу | 50.1 | 51 (52, 55) |

| Вернули аванс, выплаченный прежде поставщику | 50.1 | 60 |

| Внесли оплату от покупателя | 50.1 | 62 |

| Положили в кассу средства, полученные в качестве долгосрочного или краткосрочного займа | 50.1 | 67, 66 |

| Сотрудник передал излишне выплаченные деньги | 50.1 | 70 |

| Вернули подотчётные деньги, которые остались не израсходованными | 50.1 | 71 |

| Вернули в кассу деньги, выданные работнику в качестве займа | 50.1 | 73 |

| Внесли деньги в уставный капитал | 50.1 | 75 |

| Вернули претензии в соответствии с соглашением | 50.1 | 76 |

| Зафиксировали разницу по курсу | 50.1 | 91 |

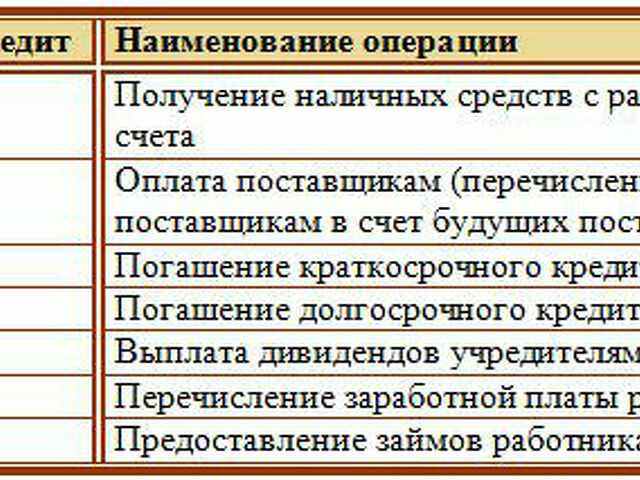

По кредиту счёта оформляют следующие записи:

Лимит остатка наличных денег в кассе

Организации устанавливают лимит остатка наличных денег в кассе на основе следующих факторов:

- Потребности организации в наличных средствах для текущих операций;

- Риск кражи или потери наличных денег;

- Требования бюджетного планирования и финансового контроля;

- Затраты на обслуживание кассовых операций.

Лимит остатка наличных денег в кассе устанавливается посредством документа – приказа руководителя организации. В этом документе указываются следующие параметры:

- Максимальный размер остатка наличных денег в кассе;

- Порядок формирования и пополнения кассы;

- Порядок списания и контроля за использованием наличных средств;

- Ответственность лиц, осуществляющих денежные операции.

Соблюдение лимита остатка наличных денег в кассе требует ежедневного контроля со стороны бухгалтерии. При превышении установленного лимита необходимо принять меры для его уменьшения путем перевода части наличных средств на банковские счета или осуществления неотложных платежей и закупок.

Преимущества установления лимита остатка наличных денег в кассе

Преимущество

Описание

Контроль расходов

Позволяет более эффективно контролировать и отслеживать затраты с наличных средств.

Снижение риска

Уменьшает риск кражи или потери наличных денег в кассе.

Улучшение финансового планирования

Позволяет более точно планировать бюджет организации и управлять денежными потоками.

Документальное подтверждение операций по счету 50

Виды документов, подтверждающих операции по счету 50

1. Кассовый ордер.

Пример кассового ордера:

Кассовый ордер №001Дата: 01.01.2022Получено из кассы:Сумма: 10 000 руб.Цель: Оплата за товарОснование: Договор №123

2. Кассовая доверенность.

Кассовая доверенность – это документ, оформляемый для передачи полномочий по работе с кассой другому сотруднику организации. В нем указываются данные о передающем и принимающем лицах, перечень полномочий и срок действия доверенности.

Пример кассовой доверенности:

Кассовая доверенностьДата: 01.01.2022Я, Иванов Иван Иванович, главный бухгалтер ООО "Фирма", доверяю Петрову Петру Петровичу выполнять операции по счету 50 с 01.01.2022 по 31.12.2022 включительно.Подпись: _______________

3. Кассовая книга.

Кассовая книга – это документ, предназначенный для систематической записи операций по счету 50. В кассовой книге указываются дата, номер операции, приход или расход, сумма, основание и другая информация, необходимая для правильного учета операций.

Пример кассовой книги:

| Дата | Номер | Приход | Расход | Основание |

|---|---|---|---|---|

| 01.01.2022 | 001 | 10 000 руб. | Оплата за товар, договор №123 | |

| 02.01.2022 | 002 | 5 000 руб. | Выдача заработной платы |

Значение документального подтверждения операций по счету 50

Документальное подтверждение операций по счету 50 имеет следующее значение:

- Позволяет обосновать и доказать факт проведения операции и правильность ее отражения в учете.

- Служит основанием для проведения внутренней и внешней аудиторской проверки, а также налогового контроля.

- Обеспечивает прозрачность и надежность учета наличных денежных средств.

- Содержит необходимую информацию для анализа и планирования финансово-хозяйственной деятельности организации.

Электронные кассовые ордера: максимальная эффективность и безопасность ведения бухгалтерии

Преимущества использования электронных кассовых ордеров:

-

Сокращение времени и усиление точности ведения бухгалтерии: электронные кассовые ордера позволяют сократить время, затрачиваемое на рутинные операции, такие как подготовка и обработка бумажных документов. Это позволяет сотрудникам бухгалтерии сосредоточиться на более важных задачах и повысить точность данных.

-

Удобство хранения и доступа к данным: электронные кассовые ордера хранятся в электронном виде, что обеспечивает их сохранность и доступность. Вся необходимая информация может быть легко найдена и использована при необходимости, без необходимости искать бумажные документы.

-

Безопасность и контроль доступа: электронные кассовые ордера обеспечивают более надежную защиту данных. Возможно ограничение доступа к ордерам только определенным пользователям с помощью паролей или других методов аутентификации. Это минимизирует риски несанкционированного доступа к информации.

-

Легкость анализа и отчетности: электронные кассовые ордера позволяют быстро и легко анализировать данные и составлять отчеты. Можно выполнять поиск и фильтрацию по различным параметрам, что значительно упрощает процесс анализа финансовых операций.

Пример электронного кассового ордера:

| Номер ордера | Дата | Счет | Сумма | Комментарий |

|---|---|---|---|---|

| 001 | 01.01.2022 | Касса | 10 000 руб. | Оплата за аренду помещения |

| 002 | 02.01.2022 | Касса | 5 000 руб. | Оплата за услуги связи |

Ответственность за несоблюдение кассовой дисциплины

1. Правовая основа

Ответственность за несоблюдение кассовой дисциплины регулируется законодательством о бухгалтерии и налоговым кодексом Российской Федерации. В соответствии с этими нормативными актами, все операции, связанные с наличными деньгами, должны проводиться в строгом соответствии с установленными правилами и процедурами.

2. Штрафные санкции

- За нарушение кассовой дисциплины, включая неправильное хранение и учет наличных денег, организации могут налагаться административные штрафы.

- Штрафные санкции могут быть применимы и к ответственным лицам, которые допустили нарушения в кассовой дисциплине.

- Сумма штрафов может составлять значительную долю от суммы незаконного движения денежных средств или неправильного их учета.

3. Гражданская и уголовная ответственность

- В случае причинения ущерба организации или третьим лицам вследствие нарушения кассовой дисциплины, ответственные лица могут быть привлечены к гражданской ответственности.

- При обнаружении фактов хищения или заведомо ложного учета наличных денег, ответственные лица могут быть подвергнуты уголовной ответственности.

- Уголовная ответственность может включать штрафы, лишение свободы и другие меры наказания в соответствии с налагаемыми законом санкциями.

4. Внутренние дисциплинарные меры

Соблюдение кассовой дисциплины является необходимым условием для поддержания финансовой прозрачности и ответственного управления средствами организации. Нарушение кассовой дисциплины может повлечь серьезные юридические последствия для организации и ее сотрудников

Поэтому важно строго соблюдать установленные правила и процедуры в области работы с наличными деньгами

Бухгалтерский учет операций

Основные принципы бухгалтерского учета

Принцип одновременности – операции должны быть учтены в том периоде, когда они возникли

Одинаково важно как фактическое возникновение операции, так и ее юридическое подтверждение.

Принцип накопления – операции отражаются в учете по мере их накопления. Это значит, что учетная запись формируется при каждой операции, а не в момент ее оплаты или расчета.

Принцип сохранения истории – операции записываются с сохранением всех деталей и документов, чтобы в любой момент можно было восстановить историю операции и проанализировать ее.

Принцип двойной записи – каждая операция отражается как движение средств с двух сторон: приход и расход, актив и пассив, доход и расход

Это позволяет обеспечить баланс между активами и пассивами.

Основные виды операций в бухгалтерском учете

Операции, отражаемые в бухгалтерском учете, можно разделить на несколько основных видов:

- Операции с наличными деньгами – включают приход и расход денежных средств, а также их хранение, переводы и конвертацию. Они отражаются в журналах кассовых операций и операций с банком.

- Операции с расчетными счетами – отражаются в журналах бухгалтерии и предполагают движение сумм между различными счетами предприятия.

- Операции с основными средствами и материалами – включают приобретение, учет и списание основных средств и материалов, а также их амортизацию.

- Операции с поставщиками и покупателями – отражаются в счетах на оплату товаров и услуг, а также в счетах-фактурах и расчетных ведомостях. Также в эту группу входят операции по взаимозачетам и претензиям поставщиков и покупателей.

- Операции с налогами и другими обязательными платежами – включают учет налоговых платежей, социальных взносов и других обязательных платежей перед государством или другими организациями.

Бухгалтерский учет операций является важным инструментом для финансового анализа и управления предприятием. Внимательное и точное отражение операций позволяет получить достоверную и полезную информацию о финансовом состоянии и результативности деятельности организации. Соблюдение принципов бухгалтерского учета и правил регистрации операций является обязательным для предоставления достоверной отчетности и соблюдения законодательных требований.