Как предпринимателю избежать уловок налоговиков

- Справедливое (помогающее), когда, действительно, предприниматель допустил ошибку, и ее необходимо исправить;

- Затягивающее в «воронку продаж». То есть, когда у налоговой цель не помочь бизнесу, а затянуть в детальную проверку, цель которой — доначислить штрафы и пени.

Как это происходит на практике

воронка продажполучить спокойствие в обмен на исчерпывающую информацию по своей деятельностиможет дойти до угроз проведения тематической проверки

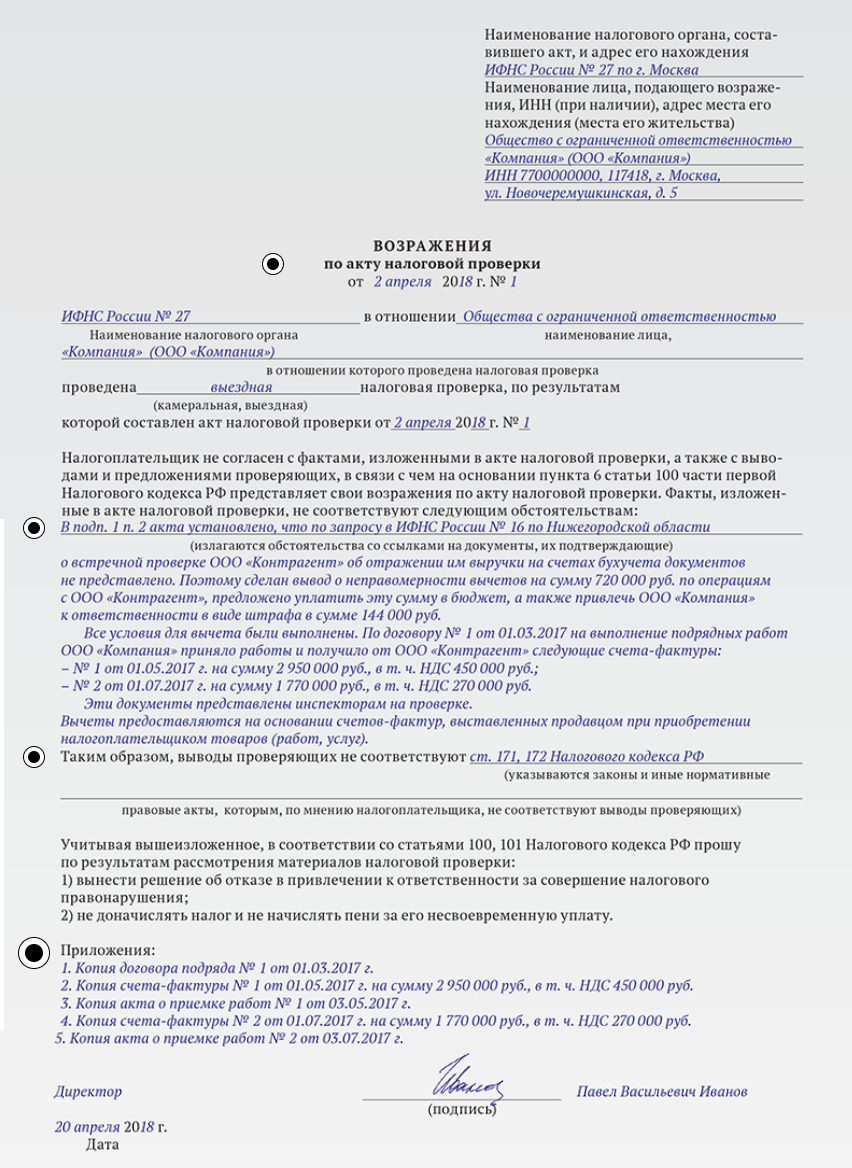

Пример из практики нашего агентства: клиент считал, что если он честный налогоплательщик, то доначисления ему не грозят, а потому предоставлял налоговой все, что она требовала, вопреки нашим предостережениям.

Однажды ИФНС пригласила его на рабочее совещание, и так как бояться ему нечего, — он согласился. Хотя мы отговаривали, так как в этой ситуации можно было не ходить и это не было бы нарушением.

В налоговой его ждал замначальника инспекции, сотрудник отдела камеральных проверок и представитель ОБЭП, все они сочли контрагента, с которым сотрудничал наш клиент, «сомнительным». Доводы о благонадежности поставщика игнорировались, а на предложение связаться с директором компании и все прояснить, наш клиент получил твердый отказ. Более того, ему вменяли доплату по НДС в связи с разрывами у его поставщика.

На вопрос, почему должен платить он, а не контрагент, наш клиент получил обескураживающий ответ от инспектора: «он от явки в налоговую инспекцию отказывается, а так как вы здесь, то и спрос с вас».

Выйдя из налоговой, клиент понял весь смысл наших предостережений и больше туда ни ногой. Ответы на требования в его компании теперь строятся не по принципу «мне скрывать нечего», а «предоставим столько, сколько необходимо по закону»

Система выявляет расхождения в декларациях

АСК НДС-2 позволяет налоговикам сравнить сведения из книг покупок и книг продаж по цепочке от поставщика до конечного покупателя. Программа сверяет контрагентов, счета-фактуры и указанные в них суммы налогов. Система может выявить несколько видов расхождений.

Расхождения вида «НДС». Эти расхождения программа выявляет, когда налог указан в декларациях, но в них имеются ошибки. Перечень таких ошибок известен многим бухгалтерам. Это расхождения по коду операций, по неверному номеру или дате счета-фактуры, а также расхождения в сумме НДС у продавца к уплате и у покупателя к вычету.

Некоторые бухгалтеры соглашаются с требованиями инспекторов и подают уточненные декларации. Однако при наличии технических ошибок, не влияющих на сумму налога, достаточно предоставить пояснения. К ним нужно приложить счета-фактуры и прочие документы. В этом случае предоставление уточненки является правом, а не обязанностью налогоплательщика (абз. 2 п. 1 ст. 81 НК РФ). Это относится к опечаткам в номерах и датах счетов-фактур и к неверным кодам операций. Если же у компании не совпадает сумма НДС, заявленная к вычету по счету-фактуре от поставщика, то самым распространенным случаем является предъявление НДС к вычету в более позднем периоде. Например, поставщик отразил счет-фактуру в I квартале 2016 года, а покупатель принял НДС к вычету во II квартале 2016 года.

Расхождения вида «разрыв». Речь идет о так называемом налоговом разрыве. При сравнении данных из книг покупок и продаж выясняется, что контрагент, чей счет-фактура заявлен в декларации, просто отсутствует в ЕГРЮЛ. Или не сдает налоговую отчетность, или сдает ее с нулевыми показателями. При таком виде разрыва у налогоплательщика образуется счет-фактура, сумма налога по которому не отражена в декларации контрагента. Если компания является поставщиком и НДС заявлен к уплате, то, скорее всего, подозрений это не вызовет, поскольку НДС уплачен в бюджет. А вот если компания является покупателем и заявила этот НДС к вычету, то инспекция, скорее всего, тут же сформирует требование о представлении документов (п. 8.1 ст. 88 НК РФ).

Однако если компания представила весь пакет документов, то отказать в вычетах на основании расхождений, выявленных по данным АКС НДС-2, пока нельзя. Признак вычета — это наличие счета-фактуры (ст. 169 НК РФ). И если проверяющие намерены отказать в вычетах, то они обязаны провести мероприятия налогового контроля. Эти мероприятия должны доказать фиктивность операций с однодневками или наличие иной необоснованной налоговой выгоды.

В судебной практике встречаются интересные случаи проигрыша налоговиков, когда они отказывали компаниям в вычетах по счетам-фактурам контрагентов, отсутствующих в ЕГРЮЛ. В одном из дел бухгалтер исключенного из ЕГРЮЛ общества продолжал в течение двух лет выставлять счета-фактуры от имени несуществующей компании (решение АС г. Москвы от 20.06.13 № А40-18764/13).

Налоговый орган отказал в вычетах. Компания счета-фактуры переделала и представила в суд. Арбитры указали: организация не подозревала о том, что счета-фактуры являются недействительными, и не могла проверить этот факт. Суд отменил доначисления. В то же время компания могла проверить статус контрагента с помощью общедоступных сервисов на сайте ФНС России. Поэтому такие судебные решения, скорее, единичны, и на них нельзя ориентироваться.

Налогоплательщики сталкиваются с налоговым разрывом, когда АСК НДС‑2 не может сопоставить счета-фактуры по выданным авансам и при зачете этих авансов. Связано это с тем, что компания, заплатившая контрагенту аванс, сама составляет счет-фактуру. Даже при наличии правильного кода операции АСК НДС-2 часто формирует требование, где указывает на отсутствие счета-фактуры «близнеца». В данном случае достаточно представить письменные пояснения и приложить к ним документы.

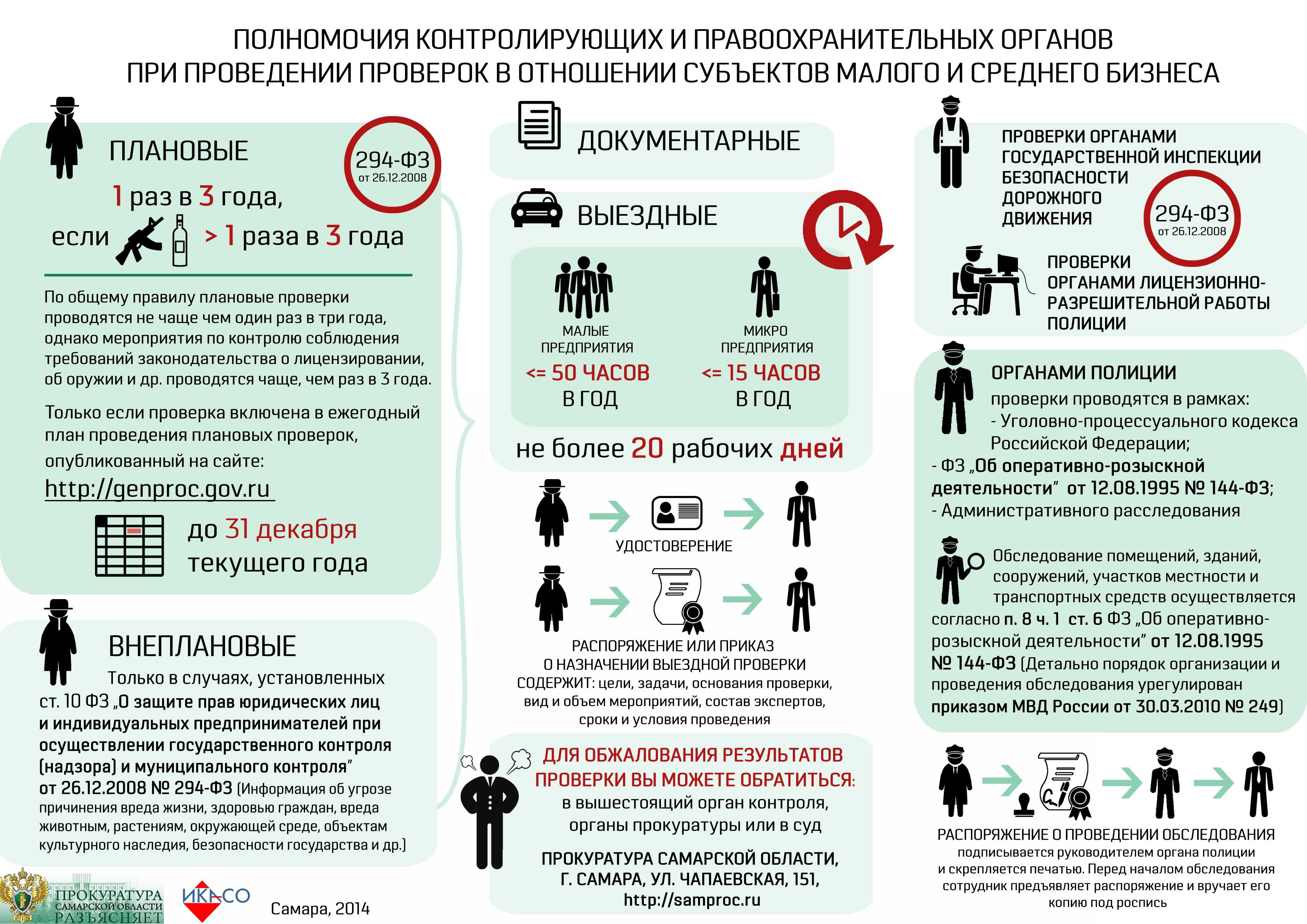

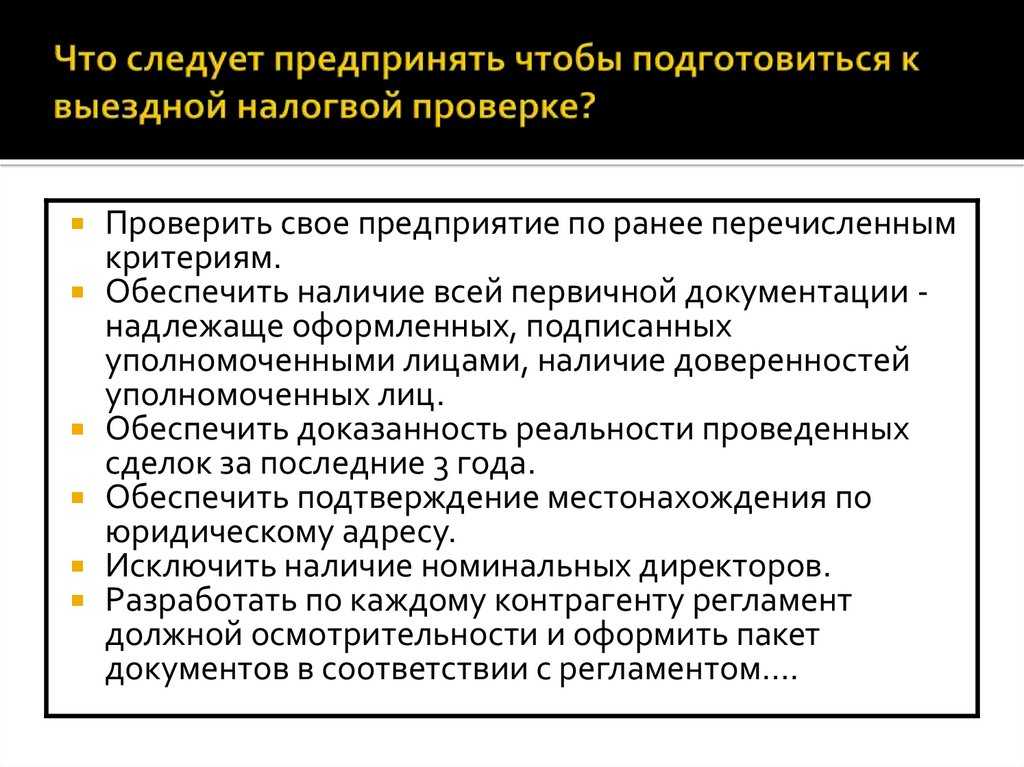

Как и где проходят проверки

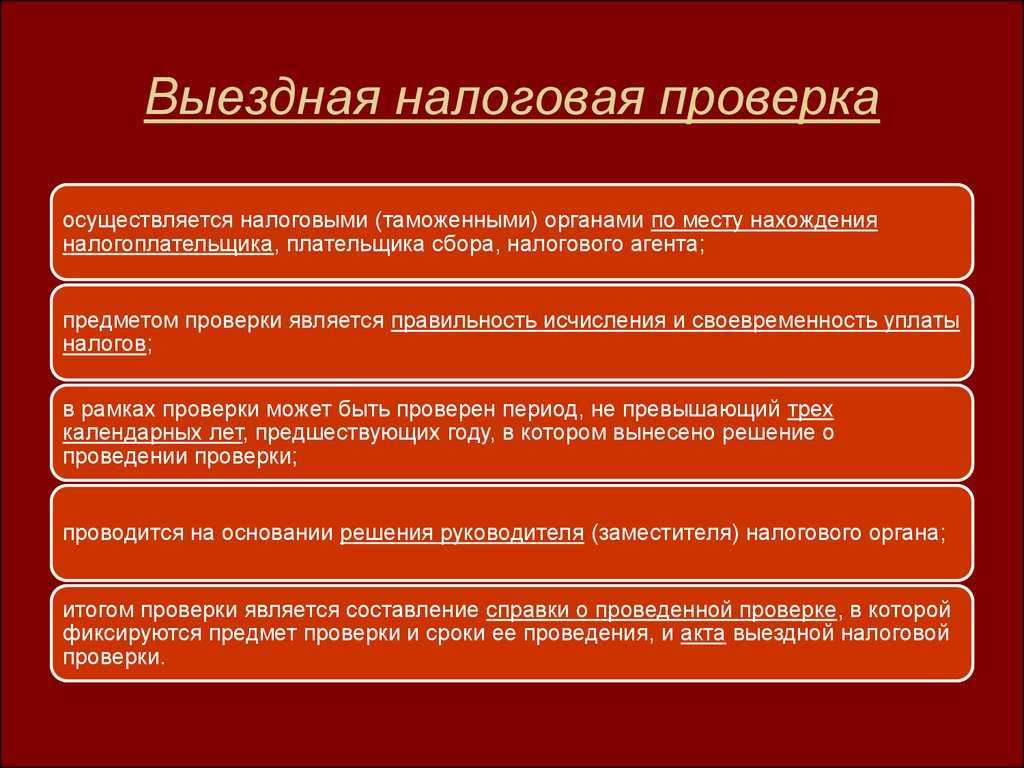

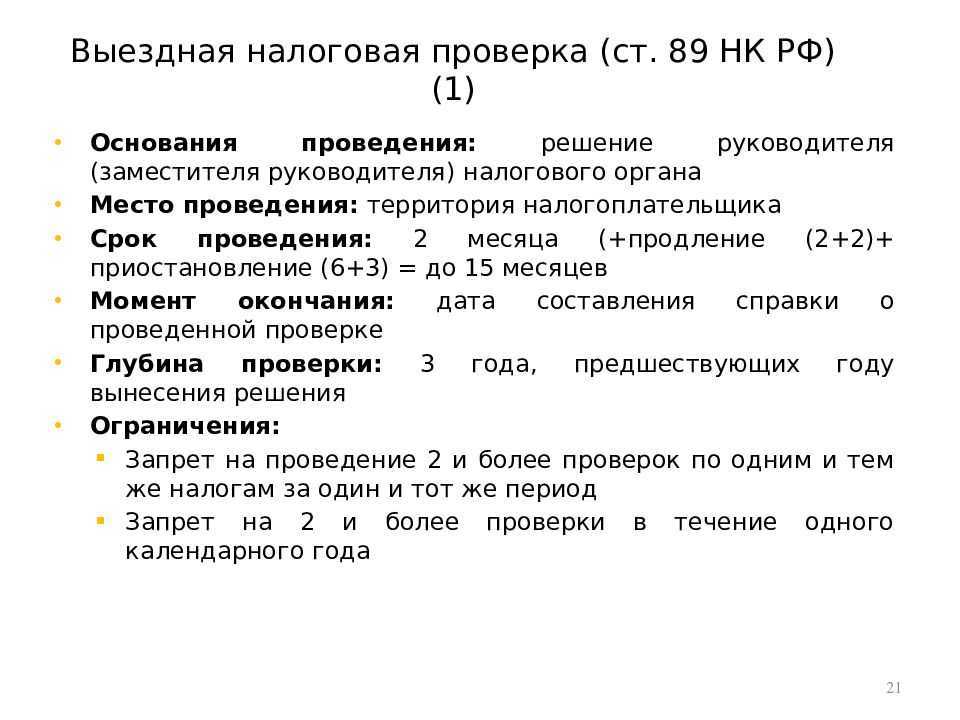

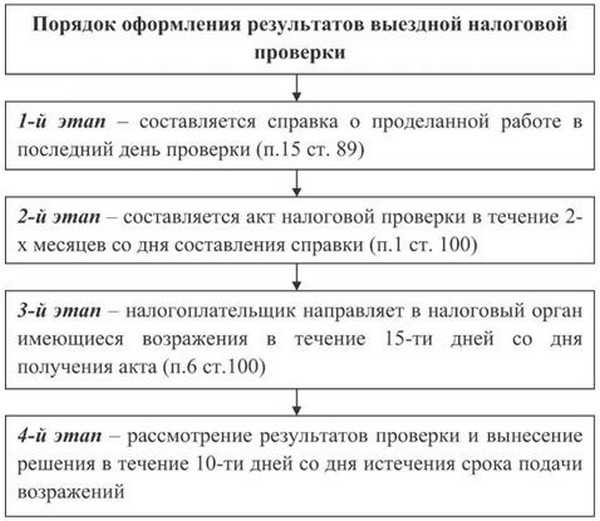

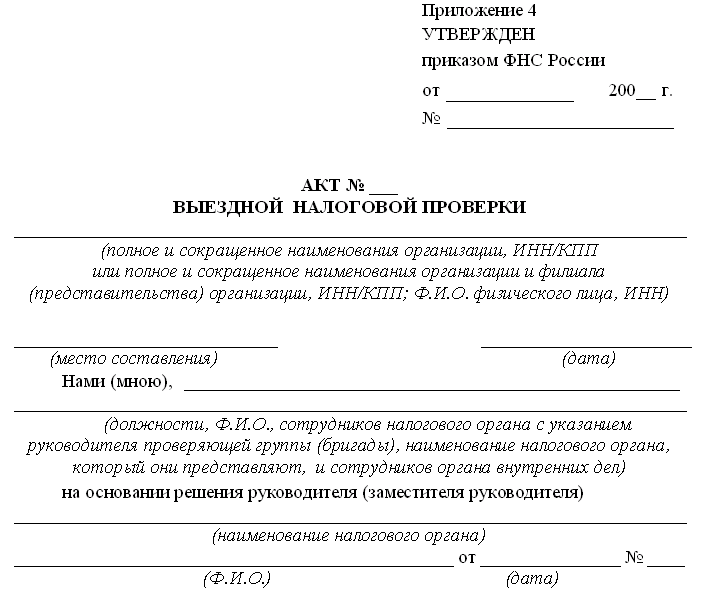

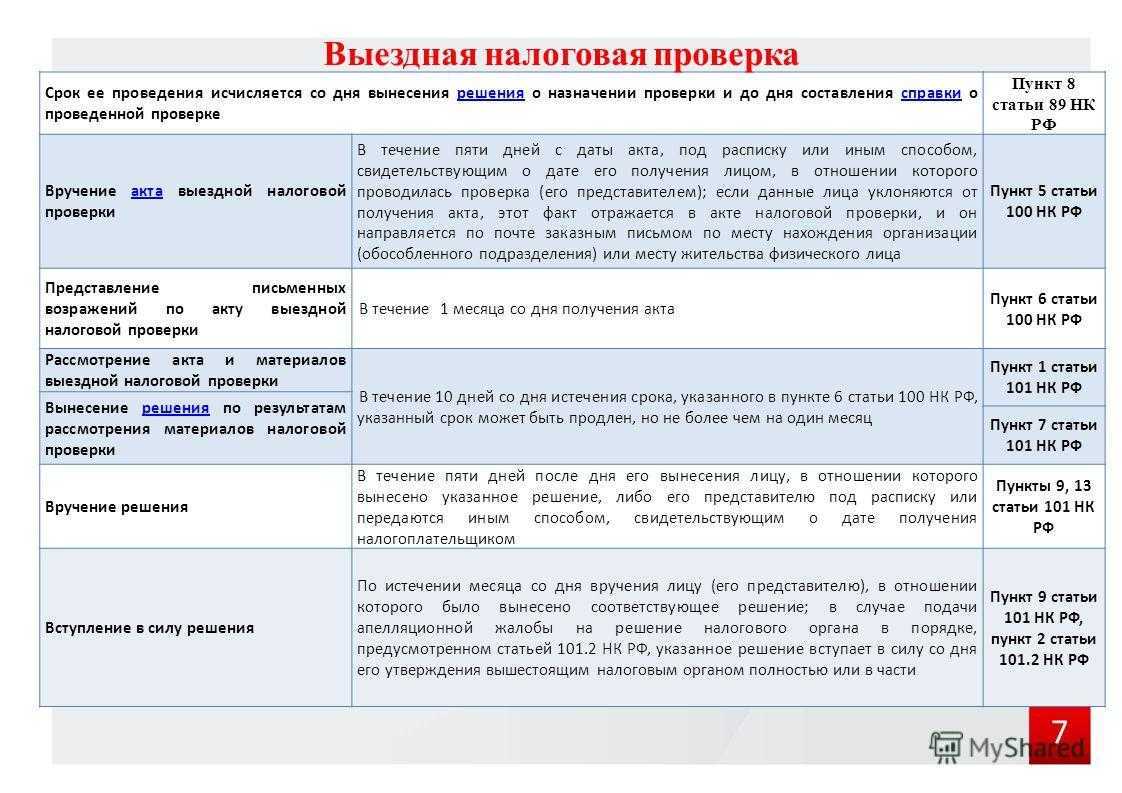

Первый этап — предъявление документа о проведении контроля. Сотрудники налоговой службы выносят решение и вручают документ проверяемой фирме или ИП. Решение и есть основание для проверки. В законе не указано, в какие сроки нужно предъявить документ: инспектор может показать его и сразу приступить к ревизии. Срок проведения ВНП отсчитывается с даты, когда было вынесено решение о назначении мероприятия.

Место проведения

Согласно пункту 1 статьи 89 Налогового кодекса РФ ВНП проводится на территории бизнесмена. Но её могут провести и в инспекции, если фирма или предприниматель не в состоянии предоставить помещение.

Мероприятия налогового контроля

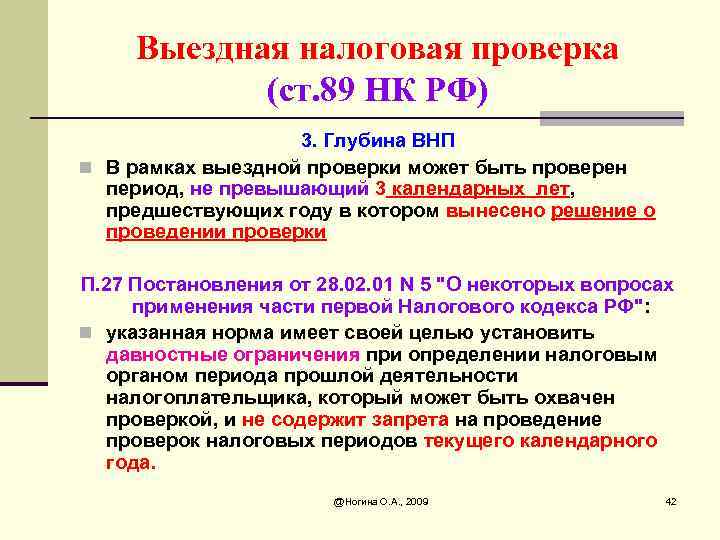

Второй этап — проведение ревизии на месте. ИФНС может проверить любые налоги, сборы или взносы. Правда, если в решении указано, по каким налогам и за какие периоды назначена проверка, то сведения могут запрашивать только по ним. Период, допустимый для ВНП, — три года, предшествующих году назначения. Например, если ревизия назначена в 2023 году, инспекторы могут проверять документы по налогам за 2020, 2021, 2022-й и уже прошедшую часть 2023-го.

В ходе выездного контроля инспектора могут:

- Требовать документы как у проверяемого, так и у контрагентов.

- Допросить свидетелей. В этом качестве могут выступать любые физические лица: работники, представители контрагентов.

- Провести экспертизу, если требуются специальные знания — например, нужно установить подлинность подписей или определить рыночную стоимость работ.

- Провести осмотр помещений и территорий. Также проверяющие вправе исследовать данные, которые хранятся в памяти компьютеров.

- Провести инвентаризацию имущества. Порядок установлен Приказом Минфина РФ № 20н, МНС РФ № ГБ-3-04/39 от 10.03.1999.

- Изъять документы и предметы. Процедура проводится, если есть основания полагать, что предметы или документы могут быть уничтожены, изменены или заменены. Процедура проводится только в присутствии бизнесмена или его представителя, а также понятых.

Срок проверки

Срок контроля не может быть больше двух месяцев. Отсчёт ведётся с даты вынесения решения о назначении мероприятия до дня, когда инспектор оформит справку о проведённой проверке. Срок может быть продлён до четырёх месяцев, а в исключительных случаях — до шести. Например, такое может произойти, если проверяемый не предоставляет документы или мешает инспектору проводить ревизию. Также налоговый орган может приостановить ВНП, чтобы:

- запросить документы у контрагентов;

- получить информацию от иностранных госорганов;

- провести экспертизу;

- перевести на русский язык документы, представленные проверяемым на иностранном языке.

Общий срок таких пауз не может превышать шести месяцев. Если проверка была приостановлена, чтобы получить сведения от зарубежных госорганов, срок может быть увеличен ещё на три месяца, то есть всего до девяти.

Во время приостановок инспекция не может:

- проводить контроль на территории организации или ИП;

- запрашивать документы;

- получать объяснения от проверяемого;

- допрашивать сотрудников.

Может ли ИФНС проводить сразу несколько выездных проверок в отношении налогоплательщика

Налоговая не может приходить с выездным контролем больше 2 раз в течение календарного года. Но допустима повторная проверка, как исключение.

Повторная выездная проверка может проводиться только в трех случаях:

-

Вы направили уточненку по ходу камералки и в ней сумма к уменьшению налога.

-

Региональная инспекция или УФНС усомнились в результатах работы вашей налоговой. Например, если в ходе ВНП проверяющие доначислили меньше налогов, чем нужно.

-

В вашей организаци или у ИП идет реорганизация или ликвидация.

Продолжительность проведения повторной проверки – 2 месяца, как и при обычной выездной проверке.

Предыдущая новость Следующая новость

Как действовать в ходе проверки

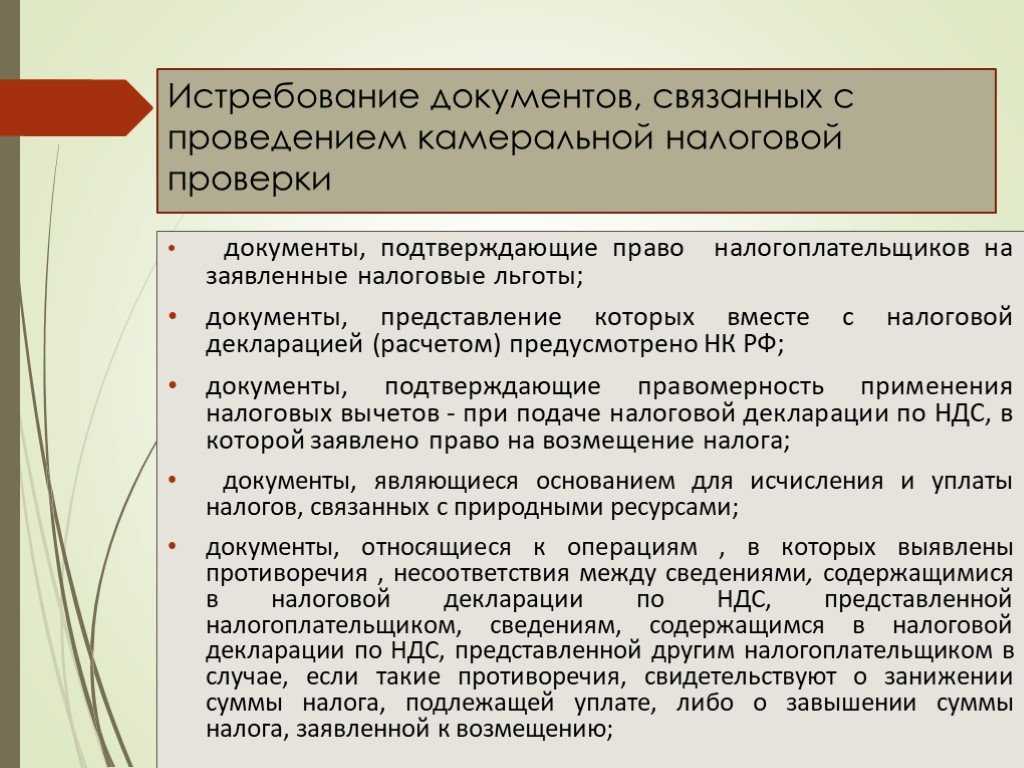

В ходе проверки, например, если при «камералке» в декларации обнаружились недочеты, налоговая может затребовать пакет документов в виде их копий.

Документы следует предоставить в течение 10 дней с момента получения требования. При истребовании документов у иностранной организации срок представления – 30 дней, если речь идет о консолидированной группе налогоплательщиков — 20 дней.

Оформлять пакет с этого года нужно согласно приказу №ММВ-7-2/628 от 07/11/18 г. ФНС, с 04/01/19 г. – по новым правилам:

- Толщина сшива – не более 150 листов. Если один документ составляет более 150 листов, его не разделяют. Нумерация страниц сплошная, начиная с 1.

- Прошивка должна обеспечивать беспрепятственное чтение, копирование документов без нарушения целостности тома. Концы прошивки должны оказаться с оборотной стороны тома, прикрытые бумажной наклейкой. Размеры наклейки не оговариваются.

- Заверяющая подпись должна стоять только на наклейке. Каждый лист заверять не нужно. Она состоит из наименования должности (или указания, что это ИП) и фамилии ответственного лица с инициалами, количества листов, даты.

- Сопроводительный документ (письмо) присовокупляется к сшиву. В нем пишется дата и номер требования от налоговой и число листов передаваемых копий. Опись документов оформляется отдельным листом либо включается в текст письма.

Налоговая при камеральной проверке также может прислать требование пояснить сведения в декларации или внести в нее изменения. В течение 5-ти дней плательщик налога должен либо отправить пояснения (почтой, лично, по интернету, с использованием электронной подписи), либо сдать «уточненку» по налогу.

Передача документов в ходе встречной проверки оформляется как указано выше. Налогоплательщик в течение 5-ти дней должен передать копии «первички» (счета-фактуры, акты, накладные и пр.) в налоговую или письменно подтвердить, что таких сведений у него нет (ст. 93.1-5).

На заметку! Если налоговая проверяет сделку с партнером вне рамок общей проверки, документы предоставляются в течение 10-ти дней (ст. 93.1-5).

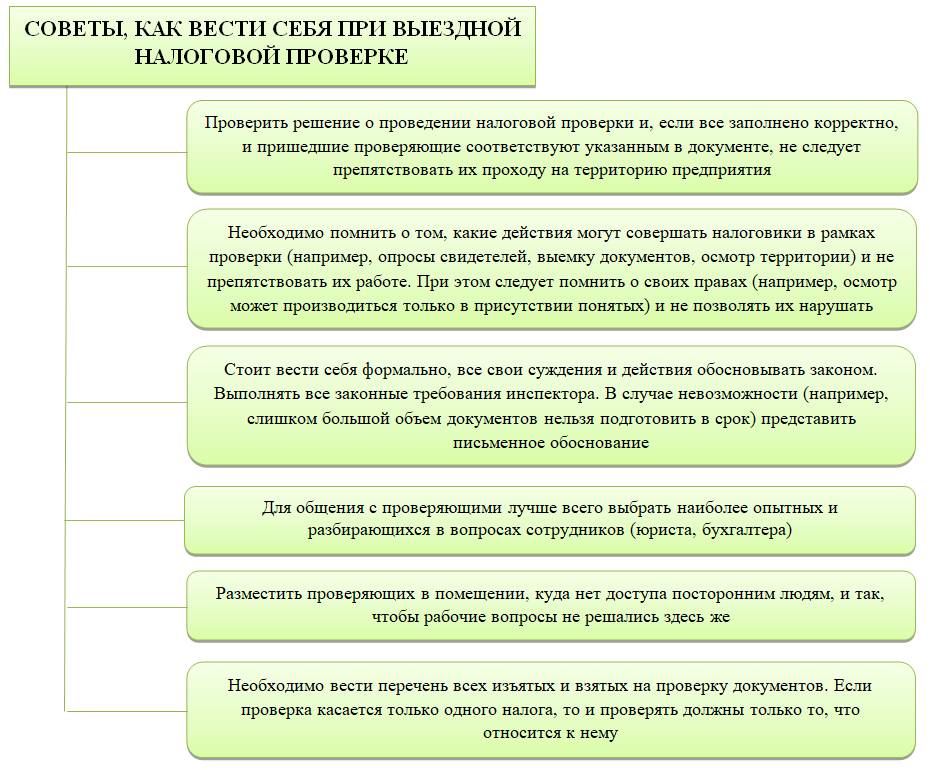

Выездная проверка из всех перечисленных наиболее серьезная. От того, как поведет себя руководство фирмы и сотрудники, во многом зависят ее результаты. Вначале поговорим о том, чего при выездной проверке делать не стоит:

- Не препятствуйте инспекторам проходить на территорию фирмы. Ситуация может привести к вмешательству полиции и дополнительным санкциям.

- Не стоит идти на открытый конфликт с чиновниками, выполняющими свою работу, надеясь, что они «быстрее уйдут». Это приведет лишь к выводу, что компании «есть что скрывать» и проверка будет проводиться еще более тщательно.

- Не подавайте в спешке уточненные декларации, если в них есть ошибки. Проверяющие могут не заметить их (человеческий фактор никто не отменял). Время на проведение проверки ограничено законом. Даже если обнаружатся именно эти недочеты, их оформление займет определенный срок, а значит, на обнаружение иных нарушений его может не остаться.

- Не озвучивайте сведений, о которых инспектор не задает вопросов. Любые информационные нестыковки могут быть использованы против компании точно так же, как откровенно ложные сведения.

На заметку! Если налоговая запрашивает одни и те же документы повторно, их можно не предоставлять. При этом обязательно известить ФНС о том, что такие документы уже направлялись, в течение 10 рабочих дней.

Правильные действия в ходе налоговой проверки выездного типа – залог ее скорого и успешного окончания для компании. О них необходимо сказать более подробно.

Инспектор обязан вручить копию протокола

Налоговая обязана выдать копию протокола — статья 90 Налогового кодекса

Налоговый инспектор обязан выдать свидетелю копию протокола после допроса. Раньше этого можно было не делать.

Копию выдают сразу же после допроса под расписку. Если инспектор не выдал копию, можно написать жалобу на незаконные действия должностных лиц и потребовать ее выдать.

Протокол — доказательство, и если получится найти в нем нарушения, есть шанс оспорить допрос в суде. Но сейчас налоговая редко заполняет протоколы с нарушениями.

Протокол — доказательство, и если получится найти в нем нарушения, есть шанс оспорить допрос в суде. Но сейчас налоговая редко заполняет протоколы с нарушениями.

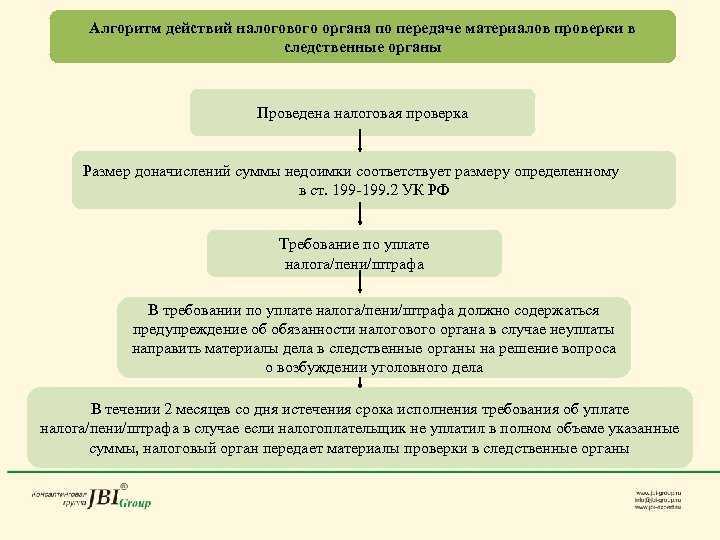

ЗАО «Капитал-лизинг» купило башенные краны, чтобы сдавать в аренду. Компания оформила все документы и получила вычет по НДС. Но налоговая решила, что компания работала с фирмой-однодневкой, и по итогам проверки доначислила 2,5 млн руб. НДС, штраф и пени.

Компания не согласилась и обратилась в суд. Основным доказательством налоговой был протокол допроса свидетеля, но компания смогла его оспорить, потому что:

- протокол был заполнен без проведения мероприятий налогового контроля;

- свидетелю не рассказали о его праве не давать показания против себя и праве на юридическую помощь;

- протоколы оформлены не по форме;

- нет пометки «с моих слов записано верно».

Суд посчитал, что такой протокол допроса не может считаться доказательством.

Мой совет: не ходите на допрос в налоговую без адвоката или налогового юриста. Протокол допроса — ключевое доказательство налоговой, поэтому лучше не давать показания без юриста.

Требования о представлении пояснений

Требование о даче пояснений — это извещение о необходимости представить разъяснения и информацию по тому или иному вопросу, связанному с расчетом налогов и сдачей налоговой отчетности. Такое требование в адрес налогоплательщика могут выставить, к примеру, если налоговики обнаружат в поданной налоговой декларации ошибки, неточности или неправильно рассчитанный налог, убыток или вычет. Требование контролирующее ведомство выставляет по форме, утвержденной приказом ФНС от 07.11.2018 № ММВ-7-2/628@. Получив такое требование, налогоплательщик должен в течение 5 дней представить в налоговую инспекцию необходимые пояснения.

Содержание пояснения зависит от того, на что обращает внимание налоговая инспекция в выставленном требовании (ошибка в декларации, противоречия между сведениями и т.д.). Если не понятно, что именно интересует налоговиков и по какому поводу они требуют представить пояснения, то следует уточнить предмет требования непосредственно в ИФНС, из которой оно поступило.. Пояснения даются в письменном виде, в свободной форме

Сначала в пояснении нужно указать сведения о налогоплательщике, а также о требовании налоговой инспекции, в ответ на которое пояснение представляется. Далее даются, собственно сами пояснения. Например, в требовании налоговики указывают на расхождение между сведениями, содержащимися в первоначальной и уточненной декларации. Налогоплательщик должен обосновать и разъяснить, каким образом был уменьшен рассчитанный к уплате налог или увеличен размер учитываемого убытка. В частности, можно указать на примененные налоговые льготы (с указанием норм НК РФ, на основании которых они были применены) или на ранее неучтенные операции. Дополнительно к пояснению можно приложить выписки из регистров налогового или бухгалтерского учета и иные документы, подтверждающие достоверность сведений, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Пояснения даются в письменном виде, в свободной форме. Сначала в пояснении нужно указать сведения о налогоплательщике, а также о требовании налоговой инспекции, в ответ на которое пояснение представляется. Далее даются, собственно сами пояснения. Например, в требовании налоговики указывают на расхождение между сведениями, содержащимися в первоначальной и уточненной декларации. Налогоплательщик должен обосновать и разъяснить, каким образом был уменьшен рассчитанный к уплате налог или увеличен размер учитываемого убытка. В частности, можно указать на примененные налоговые льготы (с указанием норм НК РФ, на основании которых они были применены) или на ранее неучтенные операции. Дополнительно к пояснению можно приложить выписки из регистров налогового или бухгалтерского учета и иные документы, подтверждающие достоверность сведений, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Если требование о даче пояснений выставляется по поводу обнаруженных в декларации ошибок, то вместо подачи письменных пояснений налогоплательщик вправе направить в ИФНС исправленную (уточненную) налоговую декларацию. В этом случае дополнительно к исправленной декларации представлять пояснения не требуется (п. 3 ст. 88 НК РФ).

Если в требовании просто содержится указание на необходимость принять к сведению какую-либо информацию, то такое требование не следует оставлять без ответа. В ответе на подобное требование нужно указать, что полученная информация принята к сведению и будет использоваться в дальнейшей деятельности.

Пояснения представляют на бумажном носителе или в форме электронного документа по ТКС. Исключение — пояснения, запрошенные по поводу налоговой декларации по НДС. Они представляются только в электронном виде по ТКС в соответствии с форматом, утвержденным приказом ФНС № ММВ-7-15/682@. Если представить пояснения, касающиеся декларации по НДС, не по указанному формату или на бумажном носителе, то такие пояснения не считаются представленными (п. 3 ст. 88 НК РФ).

Непредставление пояснений по требованию налогового органа является основанием для привлечения компании к налоговой ответственности по п. 1 ст. 129.1 НК РФ. Данная норма предусматривает взыскание штрафа в размере 5 000 рублей. Повторное в течение календарного года непредставление пояснений повлечет взыскание штрафа в размере 20 000 рублей (п. 2 ст. 129.1 НК РФ).

Миграция, реорганизация, ликвидация

Не секрет, что ликвидация, реорганизация или изменение адреса, могут спровоцировать выездную налоговую проверку. Анализируемые рекомендации подтверждают этот тезис.

ФНС разъясняет, что в отношении реорганизуемых или ликвидируемых организаций должна быть проведена оценка наличия рисков совершения налоговых правонарушений. Данную оценку даёт управление налоговой службы соответствующего субъекта. При выявлении указанных рисков, принимается решение о включении субъекта в план ВНП.

Фактически это означает, что Управления ФНС в регионах имеют установку анализировать любую реорганизационную процедуру или ликвидацию на предмет целесообразности проведения проверки.

Что касается смены адреса, то с точки зрения рекомендаций потенциально подозрительным является смена региона. На этот случай у налоговой есть три сценария, применение которых зависит от определённых вводных условий:

1) Юридическое лицо включено в план ВНП на текущий квартал

2) В отношении компании проводится предпроверочный анализ

В этом случае текущий налоговой орган в течение 5 рабочих дней направляет в налоговую по новому адресу материалы предпроверочного анализа, дабы налогоплательщика могли включить в план ВНП на текущий квартал.

3) Компании нет в плане ВНП и предпроверочный анализ в отношении неё не проводится

Направления повышения эффективности налогового контроля

Одной из приоритетных задач Правительства РФ является повышение уровня доходов государственного бюджета. Для этого необходимо: совершенствование государственного налогового контроля; существующих методов и процедур контроля над действиями налогоплательщиков в сфере уплаты налогов; улучшение эффективности всей налоговой системы РФ в области налогов и сборов; разрешение имеющихся противоречий и проблем в реализации налогового контроля.

Основные направления совершенствования контрольной деятельности налоговой службы РФ:

- Создание и внедрение системы показателей, критериев оценки эффективности методов налогового контроля, деятельности налоговой службы.

- Усиление методического и научного обеспечения комплексного анализа деятельности налогоплательщиков.

- Внедрение мероприятий систематического налогового мониторинга, в основе которого лежит соглашение между государством и налогоплательщиками.

- Совершенствование методической базы оценки территориального и отраслевого налогового потенциала.

- Организация эффективной работы налоговых органов с применением информационных технологий, системы противодействия налоговой преступности.

- Внесение изменений в Налоговый кодекс в части правовых и организационных основ деятельности налоговых органов.

- Развитие информационно-аналитической части деятельности налоговых органов регионов.

- Совершенствование процедур, направленных на рост сборов налогов за счет применения административно-налоговых санкций.

В результате должны быть определены пути повышения эффективности налогового контроля с учетом приоритетов политики налоговой безопасности государства.

Проблемы повышения эффективности налогового контроля

Налоговый орган, являясь органом финансового контроля, должен контролировать соблюдение налоговыми агентами и налогоплательщиками норм налогового законодательства. В идеале процесс исчисления и уплаты налогов должен осуществляться без участия налоговых органов, которые должны лишь наблюдать за правильностью исчисления, уплаты налогов, предпринимая только контрольные действия.

Исключением из «идеальной модели» может быть участие налоговых органов в исчислении и уплате отдельных налогов физическими лицами, иностранными организациями, у которых нет постоянного представительства в РФ.

Налоговые правонарушения — одна из основных причин увеличения числа налоговых споров, рассматриваемых арбитражными судами. Одной из приоритетных проблем контроля налоговых правонарушений является проблема оценки разумности и добросовестности налогоплательщика, вызывающая значительную долю субъективности в контроле налоговыми инстанциями.

Налоговые нормы должны быть максимально ясными и определенными. Только в таком случае может обеспечиваться их верное понимание и адекватное применение налогоплательщиками и органами государственной власти. Общую концепцию развития налогового права должна выражать добросовестность налогоплательщика.

В большинстве случаев уплата налогов воспринимается как отчуждение своего имущества в пользу какого-то неопределенного субъекта. Между государством и налогоплательщиком возникает конфронтация, которая базируется на конфликте интересов и негативно отражается на уровне налоговых доходов бюджета. При реализации налоговыми органами мероприятий налогового контроля появляется проблема налоговых отношений — планы доначисления налогов и сборов, формирующиеся перед каждой налоговой проверкой.

Это обстоятельство оказывает негативное влияние на качество налоговых контрольных мероприятий, а именно:

- искажение назначения и роли налоговых органов в системе налоговых отношений;

- ухудшение качества контрольных мероприятий.

Серьезной проблемой является распространение разных схем обхода налогового законодательства, уклонение от уплаты налогов. Важными задачами являются эффективный выбор объектов налогового аудита, повышение качества документальных проверок, разработка эффективных методов взыскания и контроля, работа по укреплению налоговой ответственности и дисциплины. В обязанности налоговых органов входит выявление фактов сокрытия доходов, ухода от налогообложения, перекрывание возможных каналов возникновения налоговых нарушений посредством совершенствования нормативно-правовой базы.

Проблема налоговых отношений обладает глубоким внутриличностным уровнем, ее решение во многом обусловлено комплексным подходом в преодолении и растянуто во времени.

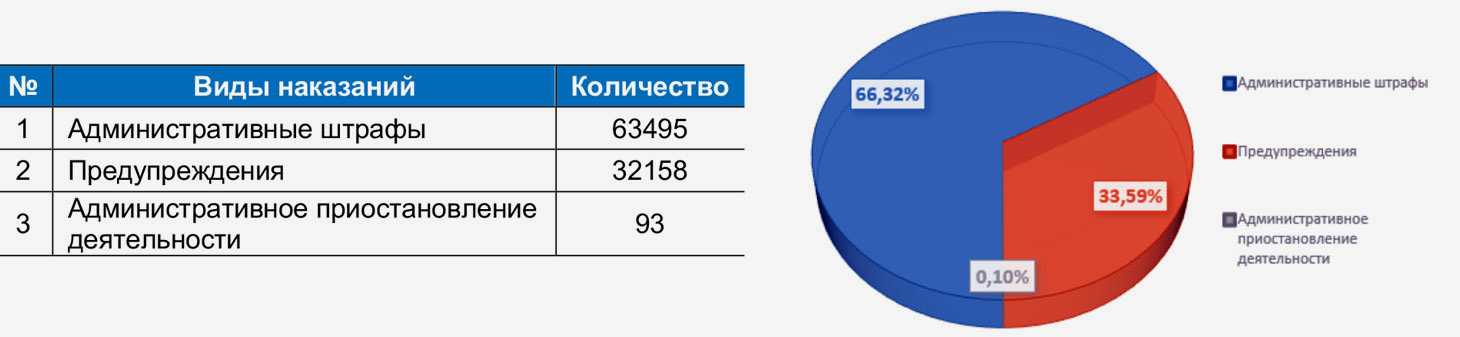

Насколько ужесточились административные меры воздействия на налогоплательщиков?

Помимо налоговых доначислений ФНС по результатам проведенных проверок было выявлено 98,3 тыс. правонарушений. Дела об административных правонарушениях были возбуждены по результатам 43 тыс. налоговых проверок, административные наказания были наложены по результатам 46,7 тыс. проверок.

Структура общего количества наложенных в 2018 году административных наказаний по результатам проверок по видам выглядит следующим образом:

Сумма наложенных за 2018 год административных штрафов составила 1,9 млрд. руб., что на 35% выше показателя 2017 года (1,4 млрд. рублей), в том числе:

- на должностных лиц – 87 млн. руб.;

- на ИП – 232,2 млн. руб.;

- на юридических лиц – 1,6 млрд. руб.

Средняя сумма наложенного административного штрафа в 2018 году составила 29,9 тыс. руб., в том числе:

- на должностных лиц – 4,6 тыс. руб.;

- на ИП – 20,3 млн. руб.;

- на юридических лиц – 47,4 млрд. руб.

Предприниматели и общая система налогообложения

И, наконец, третий вид ИП – это предприниматели на общей системе налогообложения

Их немного, но они есть, поэтому было бы несправедливо обойти их вниманием. . Возникает резонный вопрос: «Если мы исправно платим налоги, то к чему налоговики могут придраться?»

Внимание инспекторов обусловлено все той же причиной – постоянным ростом выручки. ФНС очень любят проверять тех предпринимателей, которые зарабатывают много, примерно от 40 миллионов рублей в месяц. Ведь крупные игроки в случае ошибок приносят очень большие суммы в бюджет.

Возникает резонный вопрос: «Если мы исправно платим налоги, то к чему налоговики могут придраться?»

Внимание инспекторов обусловлено все той же причиной – постоянным ростом выручки. ФНС очень любят проверять тех предпринимателей, которые зарабатывают много, примерно от 40 миллионов рублей в месяц

Ведь крупные игроки в случае ошибок приносят очень большие суммы в бюджет.

Виды налоговой оптимизации в России

Неслучайно в понятии налоговой оптимизации мы используем слово «легальный». Существует два способа снизить фискальную нагрузку:

-

Законная налоговая оптимизация – когда бизнес использует только разрешенные законом способы снизить налог. Это может быть переход на подходящий налоговый режим, правильный выбор формы собственности, льготы, грамотная реструктуризация бизнеса.

-

Незаконная налоговая оптимизация – фактически, это попытка уклониться от уплаты налогов. Типичный пример – чтобы не переходить на общий режим налогообложения, и сохранить право на льготный режим, собственник открывает вторую компанию, которая занимается ровно той же деятельностью.

Если бизнес не хочет иметь проблемы с госорганами, стоит выбирать только законные способы снизить налоги.

В последние годы ФНС стала строже подходить к уплате обязательных платежей. В 2022 налоговая доначислила по итогам проверок 685,7 млрд рублей – это рекордная сумма за всю историю.

Доначисления были сделаны в том числе после выявления необоснованной налоговой выгоды. Это значит, ФНС посчитала, что действия компании для снижении налога не были обоснованы деловой целью, экономическим смыслом. Как пример – компания фактически находится в одном регионе, а зарегистрирована в другом, где налоги на прибыль ниже (а деятельность там совсем не ведет).

В российском законодательстве есть статья, с которой знаком каждый налоговый консультант – это статья 54.1 НК РФ. В ней указаны конкретные ситуации, когда снижение налоговой базы в бизнесе считается злоупотреблением правом. Так, компания не может:

-

снижать выплаты, искажая налоговый учет, факты о своих активах, деятельности или «корректируя» нужным образом бухгалтерскую отчетность;

-

проводить сделки без экономической цели, только чтобы уйти от налогов.

Формулировки в законодательстве неоднозначные, поэтому между ФНС и бизнесом часто возникают споры. И в большинстве случаев бизнес проигрывает. Всего за 2022 год компании и индивидуальные предприниматели пытались оспорить доначисления на общую сумму 2 619 млн руб. Но получилось оспорить всего 125 млн руб. – это 4,79%.

Поэтому к налоговой оптимизации нужно подходить аккуратно. В каждом конкретном случае надо разбирать ситуацию – что может сделать компания, а что делать ни в коем случае нельзя.

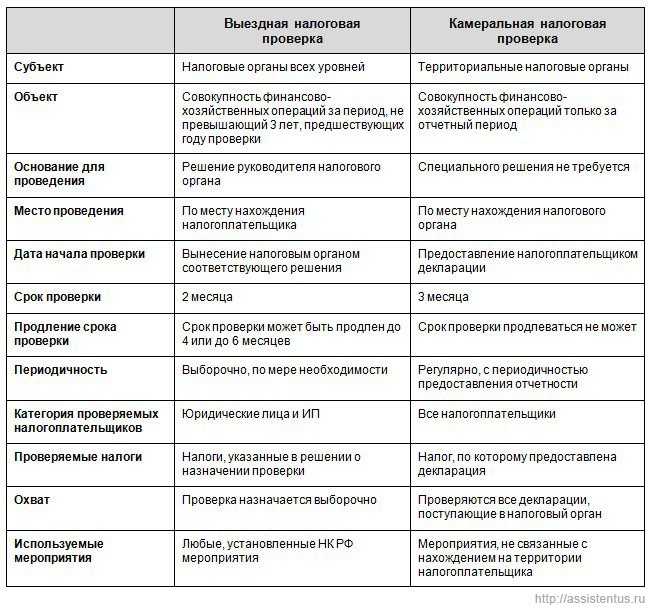

Особенности налогового контроля

Замечание 1

Налоговый контроль — это система мер, предпринимаемых контролирующими органами и координирующихся центральным органом исполнительной власти, который осуществляет государственную финансовую политику, для контроля правильности начисления, своевременности и полноты уплаты налогов и сборов, соблюдения законодательства в вопросах регулирования оборота наличности, проведения кассовых и расчетных операций, лицензирования, патентования и пр.

Основные формы налогового контроля:

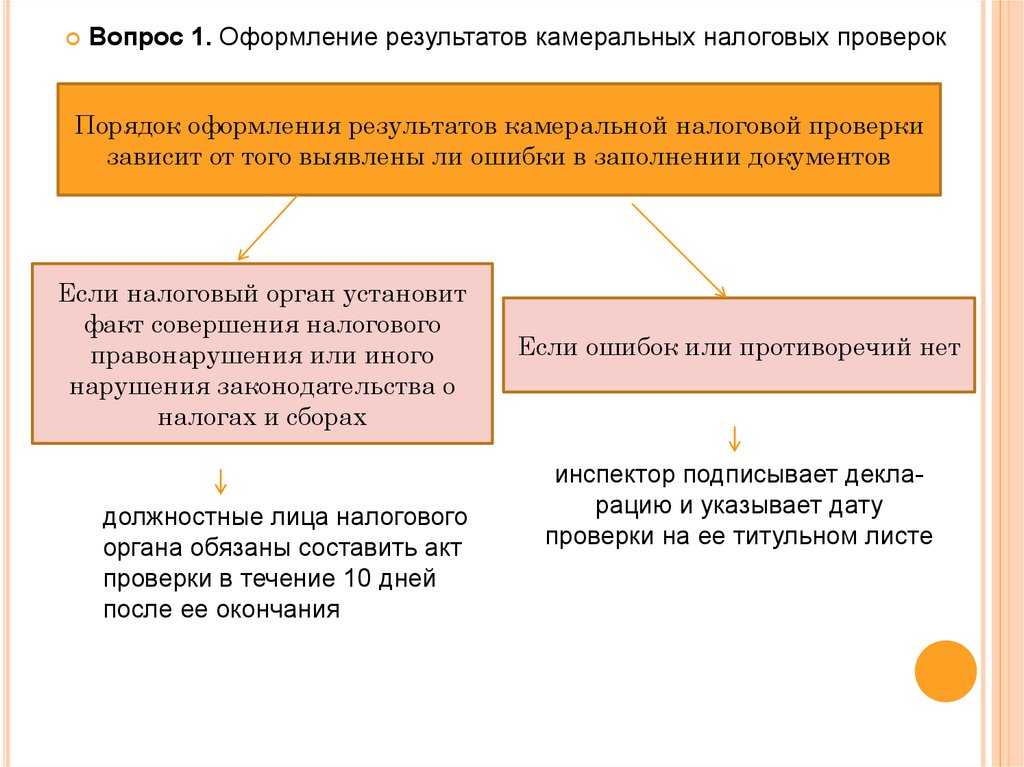

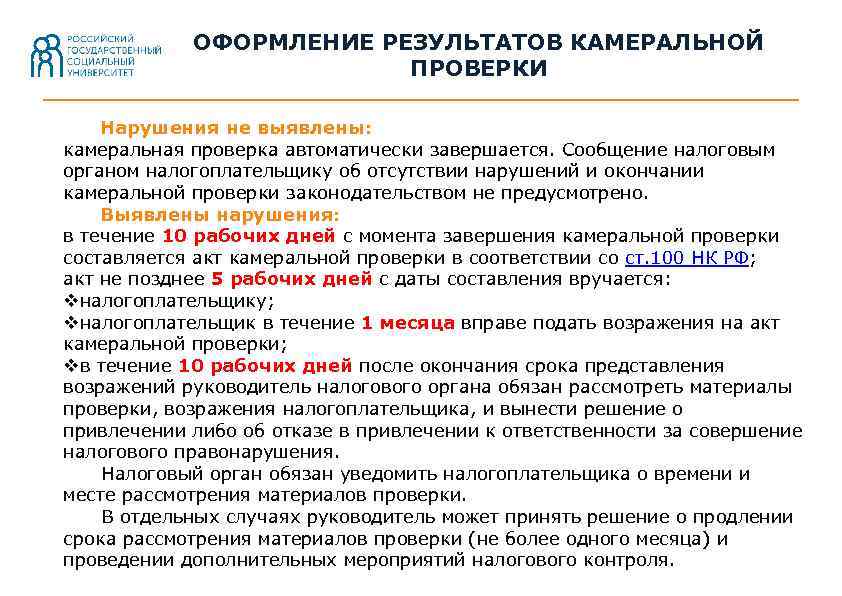

- камеральная налоговая проверка — является наиболее эффективной формой с точки зрения трудозатрат;

- выездная налоговая проверка — является наиболее эффективной формой с точки зрения выявления налоговых правонарушений.

Камерная налоговая проверка требует меньше ресурсов, проводятся дистанционно с помощью автоматизированной проверки (чаще всего). Выявление ошибок является основанием для запроса дополнительных уточнений и документов.

При выездных налоговых проверках затрачиваются значительные ресурсы со стороны налоговых органов и налогоплательщиков. Выездная проверка может затянуться до 6 месяцев (без периода приостановки проверки). В случае обжалования решения экспертов выездной налоговой проверки возникает дополнительная нагрузка на субъектов налогового контроля в вышестоящих налоговых органах и в судебных инстанциях.

В добровольном порядке

Внимание налоговых органов к бизнесу всегда было одним из наиболее чувствительных аспектов для добросовестных предпринимателей, сказала «Известиям» доцент кафедры правового обеспечения рыночной экономики РАНХиГС при президенте РФ, руководитель Экспертного центра по уголовно-правовой политике и исполнению судебных актов «Деловой России» Екатерина Авдеева. Снижение проверок показывает, что ФНС слышит голос бизнеса в части устранения избыточных бюрократических преград, которые могут затруднять их легальную деятельность, сказала она

Кроме того, растет налоговая ответственность самих предпринимателей. Контрольные мероприятия всё чаще носят выборочный и адресный характер, добавила Екатерина Авдеева

Снижение проверок показывает, что ФНС слышит голос бизнеса в части устранения избыточных бюрократических преград, которые могут затруднять их легальную деятельность, сказала она. Кроме того, растет налоговая ответственность самих предпринимателей. Контрольные мероприятия всё чаще носят выборочный и адресный характер, добавила Екатерина Авдеева.

Цифры наглядно демонстрируют последовательность продекларированного ФНС курса на приоритет аналитической и профилактической работы, согласен управляющий партнер Tax&Legal Management Василий Ваюкин.

— Основной акцент сместился на мероприятия предпроверочного анализа и информирование плательщика о его результатах через проведение так называемых комиссий по легализации налоговой базы, когда бизнесу предлагают добровольно уточнить свои обязательства по сборам. Зачастую предприниматель понимает, что отказ чреват назначением выездной проверки с негативными последствиями, — отметил он.

В последнее время растет количество случаев, когда компании доплачивают сборы еще до проверок, отметил партнер налоговой практики МЭФ LEGAL Александр Ерасов. С компаниями и ИП всё чаще проводят рабочие встречи, на которых информируют о рисках, отметил старший юрист практики «Налоговые споры» ЮК «Лемчик, Крупский и Партнеры» Александр Земченков.

— Бюджет теряет из-за отсутствия штрафов, но выигрывает за счет минимизации затрат на трудоемкие и долгие контрольные мероприятия. В целом же налоговые органы нацелены на их рентабельность. Это выражается в том, что в план проведения проверок включают только те компании, в которых, по сути, уже выявлено нарушение на существенные суммы, — отметил он.

При этом дефицит федерального бюджета в первом полугодии 2023-го составил 2,595 трлн рублей. Только налоговые долги компаний перед госказной к 2022 году выросли на треть, до 2,5 трлн рублей. В июле глава Минфина Антон Силуанов заявил, что в нынешнем году он может превысить плановое значение в 2% ВВП (что составляет порядка 3 трлн рублей).

Ранее СМИ сообщали, что в 2022 году ФНС доначислила рекордную сумму налогов. По результатам проверок плательщики должны были доплатить в бюджет 685,7 млрд рублей, из которых 675 млрд пришлось на организации. При этом в прошлом году было открыто всего 4,6 тыс. выездных контрольных мероприятий, а в 2021 году — 7,6 тыс. Для сравнения: в 2015 году их было 30 тыс.

Как в итоге отберут кандидатов на ВНП

Тот факт, что у вашей компании присутствует один из критериев, или даже несколько, еще не означает, что вы точно попадете в план по выездному контролю.

Ведь у вас могли быть уважительные причины, которые объясняют тот или иной «нехороший» показатель. Например, за последние два года не было прибыли, потому что сначала пандемия, а потом санкции сказались на логистической цепочке и оборотах бизнеса.

Налоговая это тоже понимает и допускает. Поэтому прежде чем решить, будет проводиться ВНП или нет, инспекторы:

- запросят пояснения во время камералки (п. 3 ст. 88 НК);

- вызовут представителя компании или ИП на комиссию по легализации налоговой базы (подп. 4 п. 1 ст. 31 НК).

Как в итоге отберут кандидатов на ВНП

Тот факт, что у вашей компании присутствует один из критериев, или даже несколько, еще не означает, что вы точно попадете в план по выездному контролю.

Ведь у вас могли быть уважительные причины, которые объясняют тот или иной «нехороший» показатель. Например, за последние два года не было прибыли, потому что сначала пандемия, а потом санкции сказались на логистической цепочке и оборотах бизнеса.

Налоговая это тоже понимает и допускает. Поэтому прежде чем решить, будет проводиться ВНП или нет, инспекторы:

-

запросят пояснения во время камералки (п. 3 ст. 88 НК);

-

вызовут представителя компании или ИП на комиссию по легализации налоговой базы (подп. 4 п. 1 ст. 31 НК).

Высокая вероятность стать кандидатом на выездную проверку есть тогда, когда предварительный анализ показывает возможность крупных доначислений по ее итогам.

Как защититься от обвинения в налоговых схемах? Советует адвокат на вебинаре. Смотреть запись. Бесплатно для подписчиков Клерк.Премиум.