Разделы и коды доходов, которые следует указывать в декларации

При заполнении декларации по форме 6-НДФЛ за 1 квартал 2024 года важно указать все доходы корректно и разделить их на соответствующие категории. В декларации присутствуют различные разделы, каждый из которых имеет свой код, который следует указывать при заполнении

Ниже приведены основные разделы и коды доходов, которые необходимо учитывать:

Раздел 1: Доходы от трудовой деятельности

Для оформления доходов, полученных от трудовой деятельности, нужно использовать соответствующие коды главного раздела 1. Например, код 1006 предназначен для указания заработной платы, а код 1001 — для указания вознаграждения директору или участнику ИП.

Раздел 2: Доходы от предпринимательской деятельности

Если вы являетесь предпринимателем и получаете доход от предпринимательской деятельности, вам следует указать эту информацию в разделе 2 декларации. Код 2101 используется для указания дохода от сдачи в аренду имущества, а код 2109 — для указания дохода от продажи товаров.

Раздел 3: Доходы от капитала

Доходы, которые вы получаете от капитала, включая проценты по вкладам и дивиденды, должны быть указаны в разделе 3 декларации. Например, код 3101 используется для указания полученных вами процентов по вкладам, а код 3104 — для указания полученных дивидендов.

Раздел 4: Иные доходы

В этом разделе необходимо указать иные доходы, которые не входят в предыдущие разделы. Код 4101 используется, к примеру, для указания доходов от сдачи в аренду недвижимого имущества, а код 4103 — для указания доходов от дарения.

Раздел 5: Уменьшение налогооблагаемой базы

Чтобы уменьшить налогооблагаемую базу и рассчитать налоговые льготы, необходимо указать информацию об уменьшениях дохода в разделе 5 декларации. Например, код 5102 применяется для указания социальных налоговых вычетов, а код 5107 — для указания профессиональных налоговых вычетов.

Раздел 6: Расчет налога

При заполнении декларации необходимо быть внимательным и аккуратным. Указывайте все доходы в соответствующих разделах с помощью соответствующих кодов. Это избавит вас от возможных проблем и упростит процесс проверки декларации налоговым органом.

Когда и в каком виде подавать корректирующий отчёт 6-НДФЛ

| Период, в котором была допущена ошибка | Форма 6-НДФЛ |

|---|---|

| Отчётные периоды 2022 года и расчёт за 2021 год | Бланк, утверждённый Приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (в ред. приказа от 28.09.2021 № ЕД-7-11/845) |

| 1 квартал, полугодие и 9 месяцев 2021 года | Бланк, утверждённый Приказом ФНС от 15.10.2020 № ЕД-7-11/753@ |

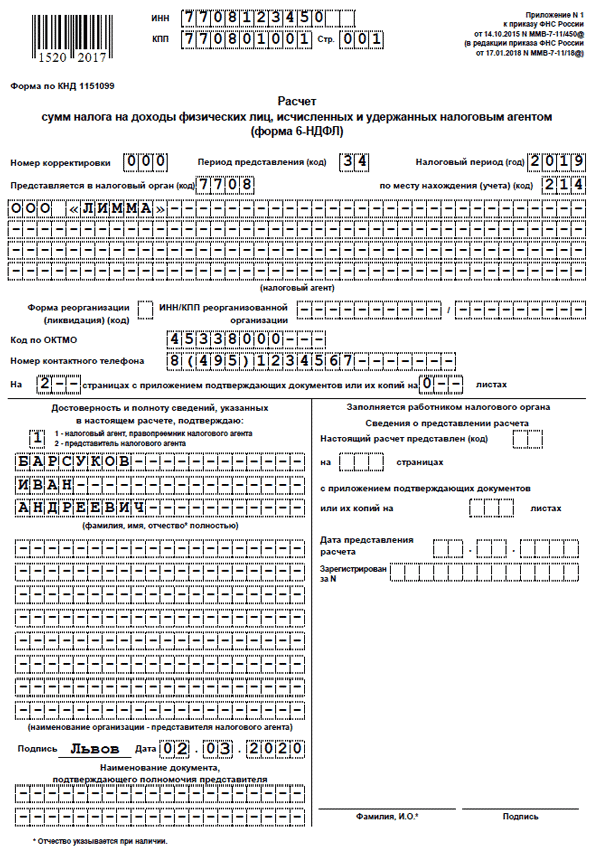

| Отчётные периоды 2019-2020 годов | Бланк, утверждённый Приказом ФНС от 14.10.2015 № ММВ-7-11/450 |

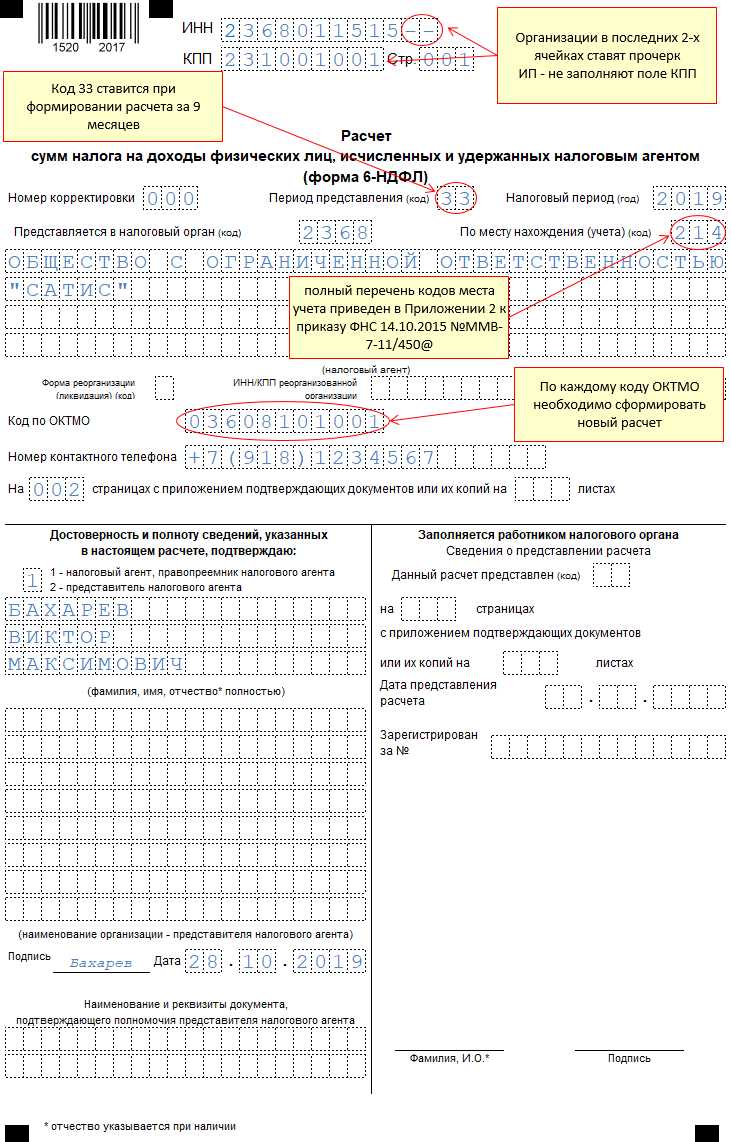

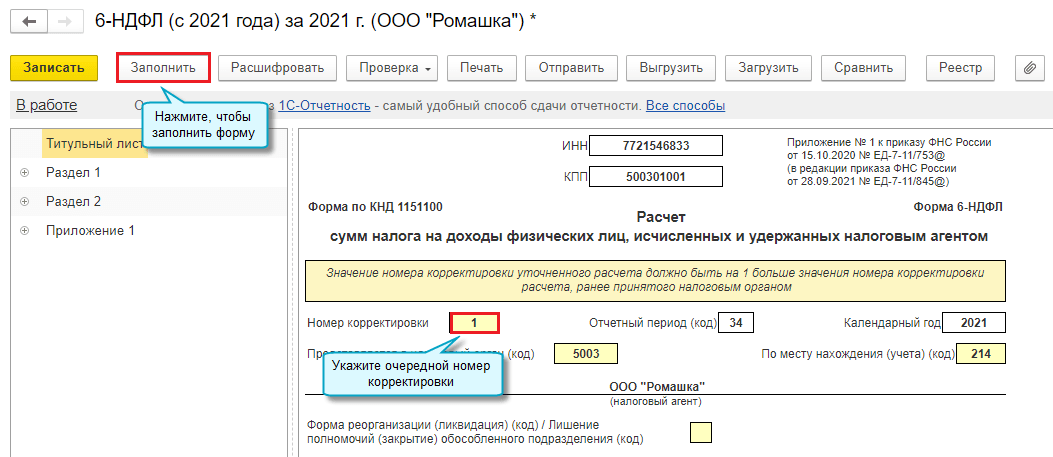

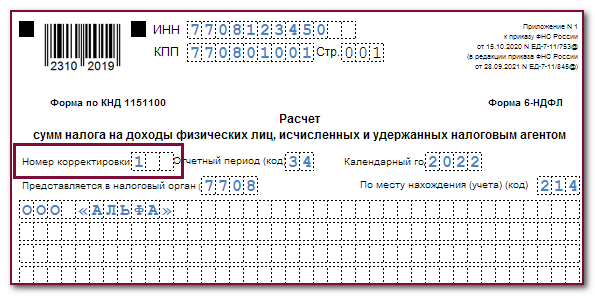

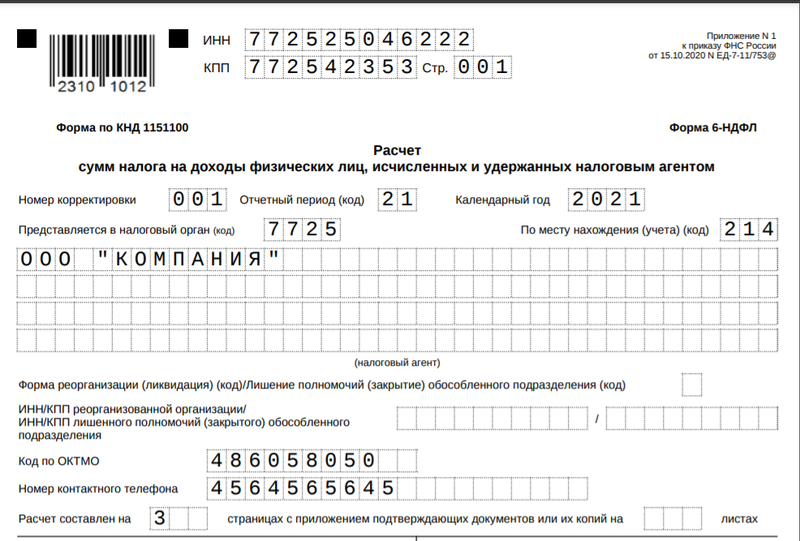

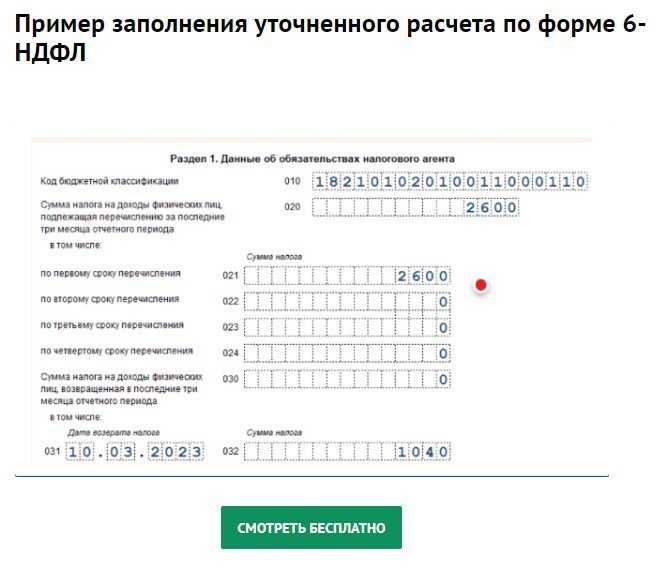

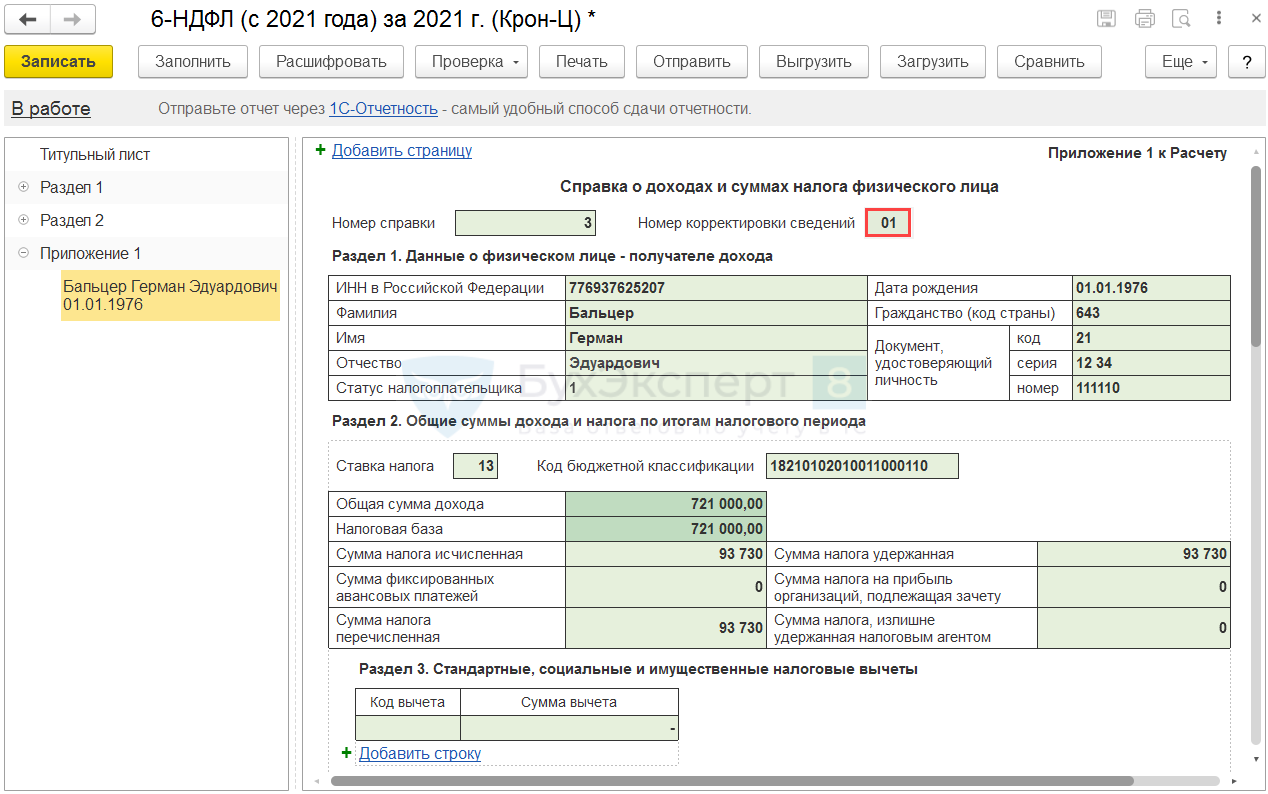

При оформлении уточнённого расчёта 6-НДФЛ в поле «Номер корректировки» нужно проставить значение «001» (если корректировка проводится впервые), «002» (если отчёт исправляется повторно) и т.д. Далее в тех полях, где ранее были допущены ошибки, указываются верные значения, а остальное содержание отчёта просто дублируется.

Если ошибка была допущена во 2 разделе расчёта за I квартал, то корректировку нужно будет представить за все отчётные периоды, которые были после этого (полугодие, 9 месяцев и год), поскольку сведения в раздел 2 вносятся нарастающим итогом.

А вот ошибки в 1 разделе расчёта за I квартал не требуют такого масштаба корректировки. Исправить нужно будет только отчёт за первые три месяца, поскольку первый раздел формы заполняется поквартально.

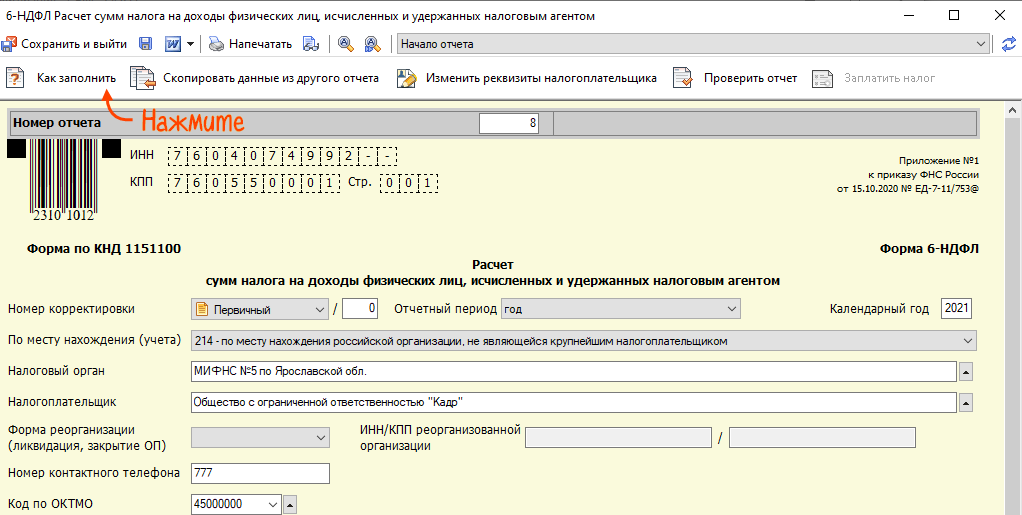

Расчет по форме 6-НДФЛ за I квартал 2023 года в «1С:Зарплате и управлении персоналом 8» ред. 3

Начиная с версии 3.1.23.357 и 3.1.24.212 в программе «1С:Зарплата и управление персоналом 8» обновлена редакция формы и формат электронного представления расчета 6-НДФЛ с 2023 года.

Для корректного формирования отчета в программе необходимо ввести сведения о праве на налоговые вычеты (стандартные, профессиональные, имущественные, социальные, авансовые платежи по НДФЛ), отразить все доходы, полученные физическими лицами за налоговый период, а также рассчитать и учесть суммы налога.

Внимание! В настоящий момент для создания отчета 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3 применяется форма с наименованием «6-НДФЛ (с 2021 года)»

Редакция этого отчета поддерживает изменения законодательства.

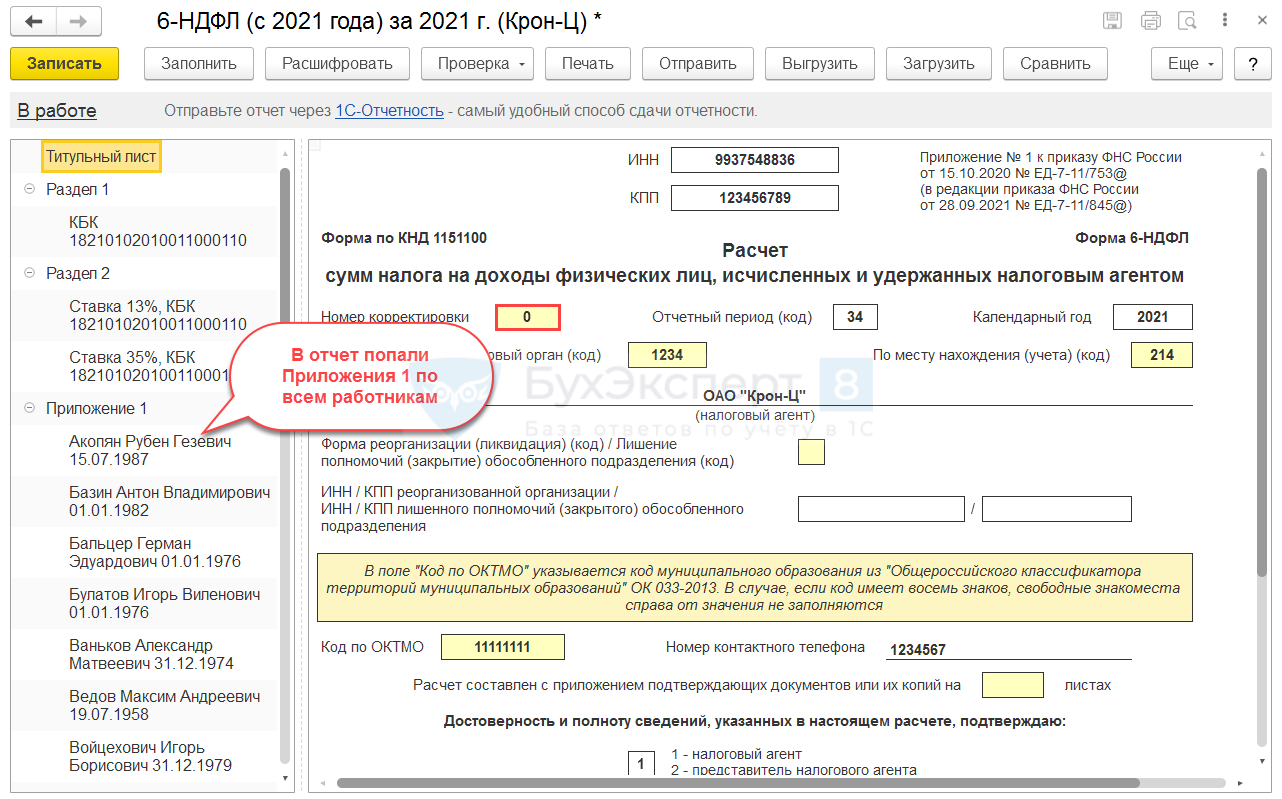

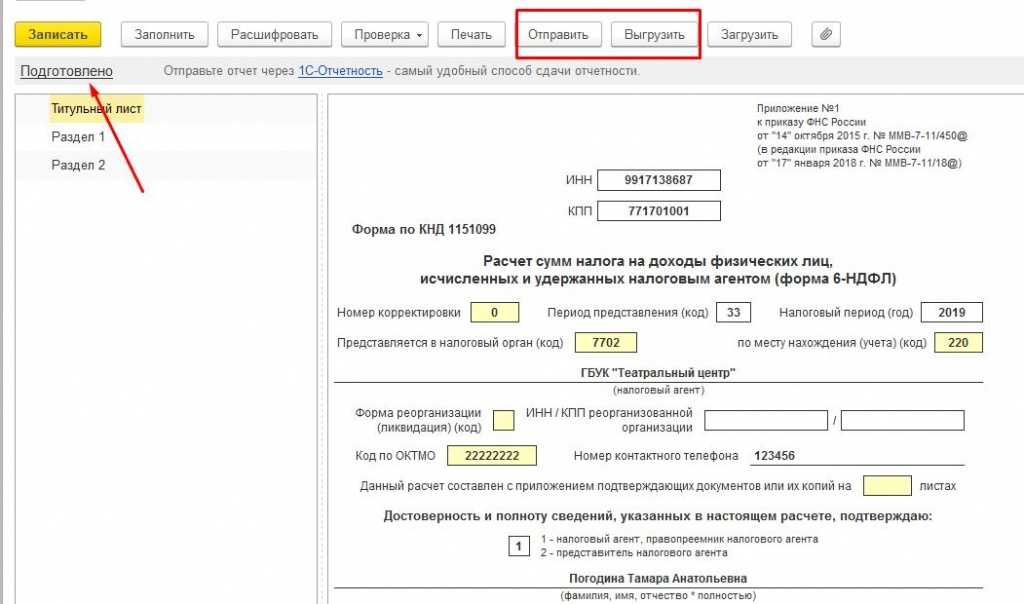

Для создания отчета следует воспользоваться сервисом 1С-Отчетность (рис. 1).

Рис. 1. Новая редакция формы 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

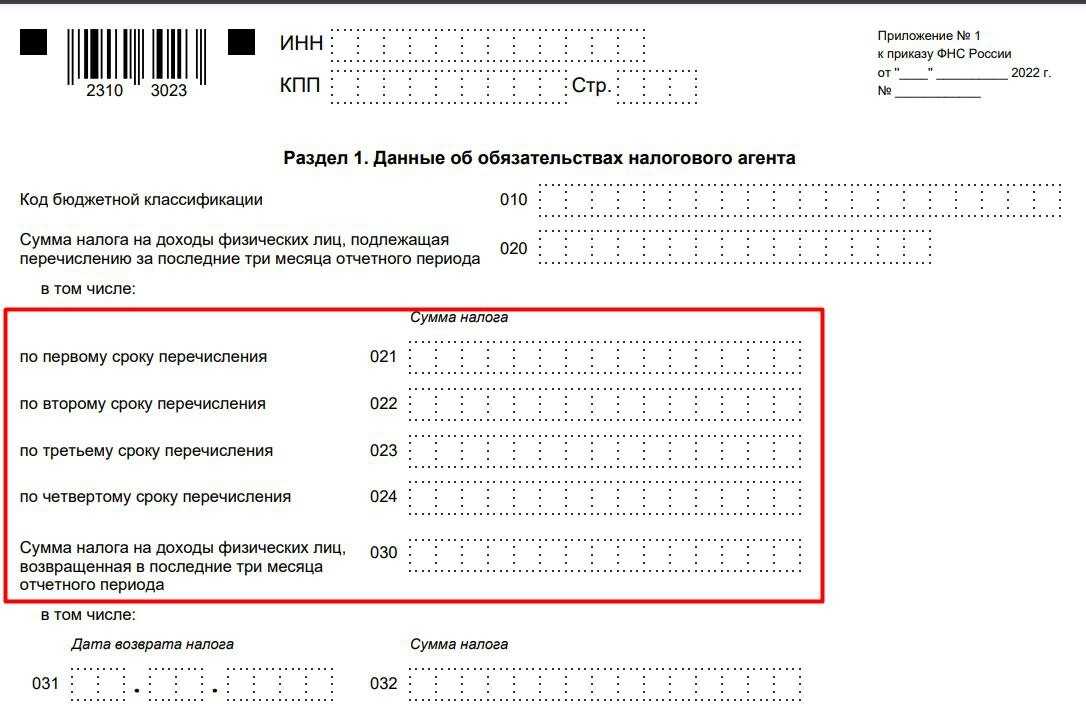

В Разделе 1 Данные об обязательствах налогового агента за I квартал 2023 года строки 021-024 (рис. 2) будут заполняться так:

-

Строка 021 – за период с 1 января по 22 января;

-

Строка 022 – за период с 23 января по 22 февраля;

-

Строка 023 – за период с 23 февраля по 22 марта;

-

Строка 024 – заполняется только в отчете 6-НДФЛ за 2023 год.

Рис. 2. Раздел 1 новой формы 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Пример

У сотрудника А.В. Базина установлен оклад в размере 65 000 руб., а также есть право на применение стандартного вычета на первого ребенка в возрасте до 18 лет. Аванс в организации «Крон-Ц» выплачивается 20-го числа, а зарплата – в начале следующего месяца, 5-го числа.

20 января 2023 года будет проведен документ Начисление за первую половину месяца и его выплата. По суммам, начисленным с 1 по 22 января 2023 года, будет подано уведомление до 25 января 2023 года и произведена уплата налога до 28 января 2023 года (30 января 2023 года). Сумма удержанного налога будет отражена по строке 021 Раздела 1 новой формы 6-НДФЛ (рис. 3).

Рис. 3. Заполнение Раздела 1 расчета 6-НДФЛ (с 2021 года) за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

31 января 2023 года будет проведен документ Начисление зарплаты и взносов за январь 2023 года, который выплатят 3 февраля 2023 года (5 февраля – выходной), а 20 февраля 2023 года будет проведен документ Начисление за первую половину месяца и его выплата. По суммам, начисленным с 23 января по 22 февраля, будет подано уведомление до 25 февраля 2023 года и произведена уплата налога до 28 февраля 2023 года. Сумма удержанного налога будет отражена по строке 022 Раздела 1 новой формы 6-НДФЛ (рис. 4).

Рис. 4. Заполнение Раздела 1 расчета 6-НДФЛ (с 2021 года) за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

28 февраля 2023 года будет проведен документ Начисление зарплаты и взносов за февраль 2023 года, который выплатят 3 марта 2023 года (5 марта – выходной), а 20 марта 2023 года будет проведен документ Начисление за первую половину месяца и его выплата. По суммам, начисленным с 23 февраля по 22 марта, будет подано уведомление до 25 марта 2023 года и произведена уплата налога до 28 марта 2023 года. Сумма удержанного налога будет отражена по строке 023 Раздела 1 новой формы 6-НДФЛ (рис. 5).

Рис. 5. Заполнение Раздела 1 расчета 6-НДФЛ (с 2021 года) за 1 квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

31 марта 2023 года будет проведен документ Начисление зарплаты и взносов за март 2023 года, который выплатят 5 апреля 2023 года. Сумма налога уже отразится в Разделе 1 Расчета 6-НДФЛ за 1-е полугодие 2023 года.

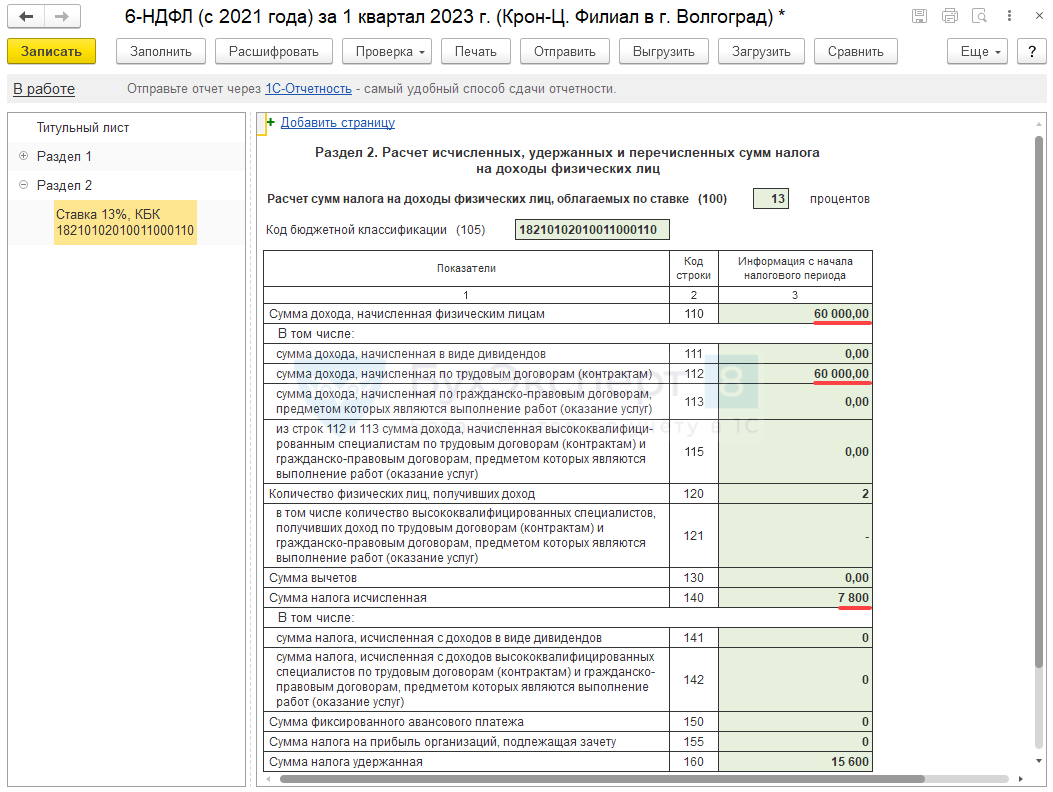

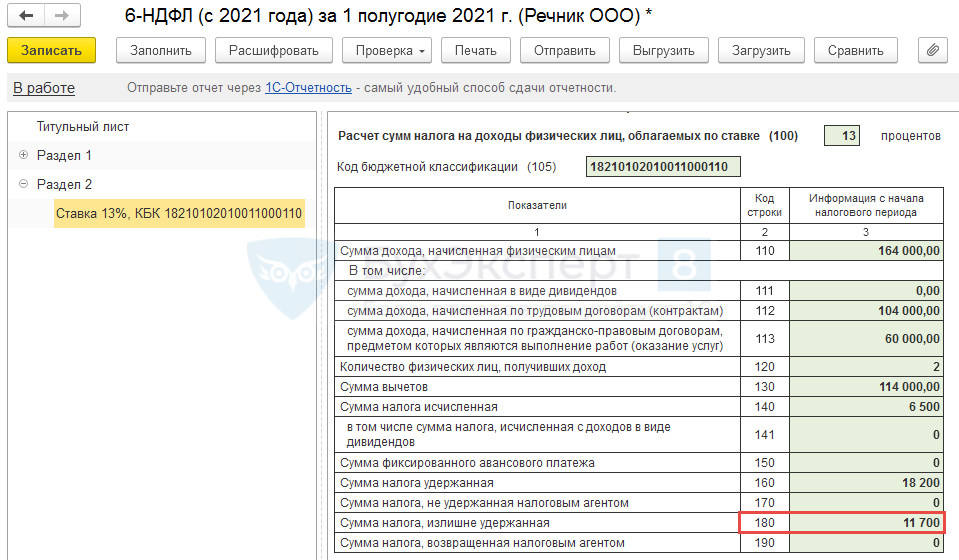

В Разделе 2 расчета 6-НДФЛ за I квартал 2023 года будут заполнены строки: 110, 112, 120, 130, 140 и 160 (рис. 6).

Рис. 6. Заполнение Раздела 2 расчета 6-НДФЛ (с 2021 года) за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

Внимание! Стандартный налоговый вычет предоставляется работнику в отношении указанных доходов за январь, февраль и март 2023 года. Для анализа доходов по дате фактического получения дохода используется отчет по налогам и взносам – Сводная справка 2-НДФЛ

Для анализа общей суммы удержанного НДФЛ – Удержанный НДФЛ. Для проверки и анализа данных Раздела 1 расчета 6-НДФЛ используется отчет Проверка разд. 1 6-НДФЛ (с 2021 года)

Для анализа доходов по дате фактического получения дохода используется отчет по налогам и взносам – Сводная справка 2-НДФЛ. Для анализа общей суммы удержанного НДФЛ – Удержанный НДФЛ. Для проверки и анализа данных Раздела 1 расчета 6-НДФЛ используется отчет Проверка разд. 1 6-НДФЛ (с 2021 года).

Расхождения между отчетами

Теперь те, кто не был знаком, немного представляет себе два расчета. Пора перейти к сравнению показателей и возникающим расхождениям в двух документах.

Облагаемые базы для налога на доходы физических лиц и взносов разные для отдельных видов выплат. Есть такие начисления, которые в одну базу не попадают в принципе, т. к. даже не относятся к предмету обложения, а в другую, напротив, включаются.

Возьмем самые распространенные случаи:

- Материальная помощь бывшим работникам (например, вышедшим на пенсию). Некоторые организации поддерживают сотрудников, проработавших долгое время на предприятии, оказывают помощь ко дню рождения или на покупку лекарств. Поскольку бывший работник уже не является по отношению к организации застрахованным лицом, матпомощь в любом размере для него не подпадает по обложение взносами и вообще не включается в РСВ.В то же время эта сумма не облагается НДФЛ, если она меньше 4 000 рублей. Все что свыше входит в базу по налогу.

- Детские пособия. Ежемесячное или по беременности и родам – оба не попадают под обложение НДФЛ и взносами. При этом в 6-НДФЛ они вообще не указываются, а вот в форме РСВ отражаются в приложении 1 подразделы 1.1. и 1.2 в строках 030 и 040, даже в названиях строчек прямо упоминается статья 422 НК РФ.

- Подарки сотрудникам. Аналогично материальной помощи они облагаются НДФЛ сверх четырех тысяч рублей. При этом пунктом 4 статьи 420 НК подарки не признаются объектом обложения взносами в любой сумме (при условии, что был заключен письменный договор дарения). Правда, ФНС может оспорить некоторые подобные операции. К примеру, когда подарок делается в качестве поощрения за перевыполнение плана, в связи с достижением определенного трудового стажа и т.п., налоговая рассматривает такое одаривание как форму премирования и требует начисления и уплаты всех полагающихся взносов, поэтому лучше избегать «рабочих» формулировок в договоре дарения или придется быть готовыми отстаивать правоту в арбитраже.

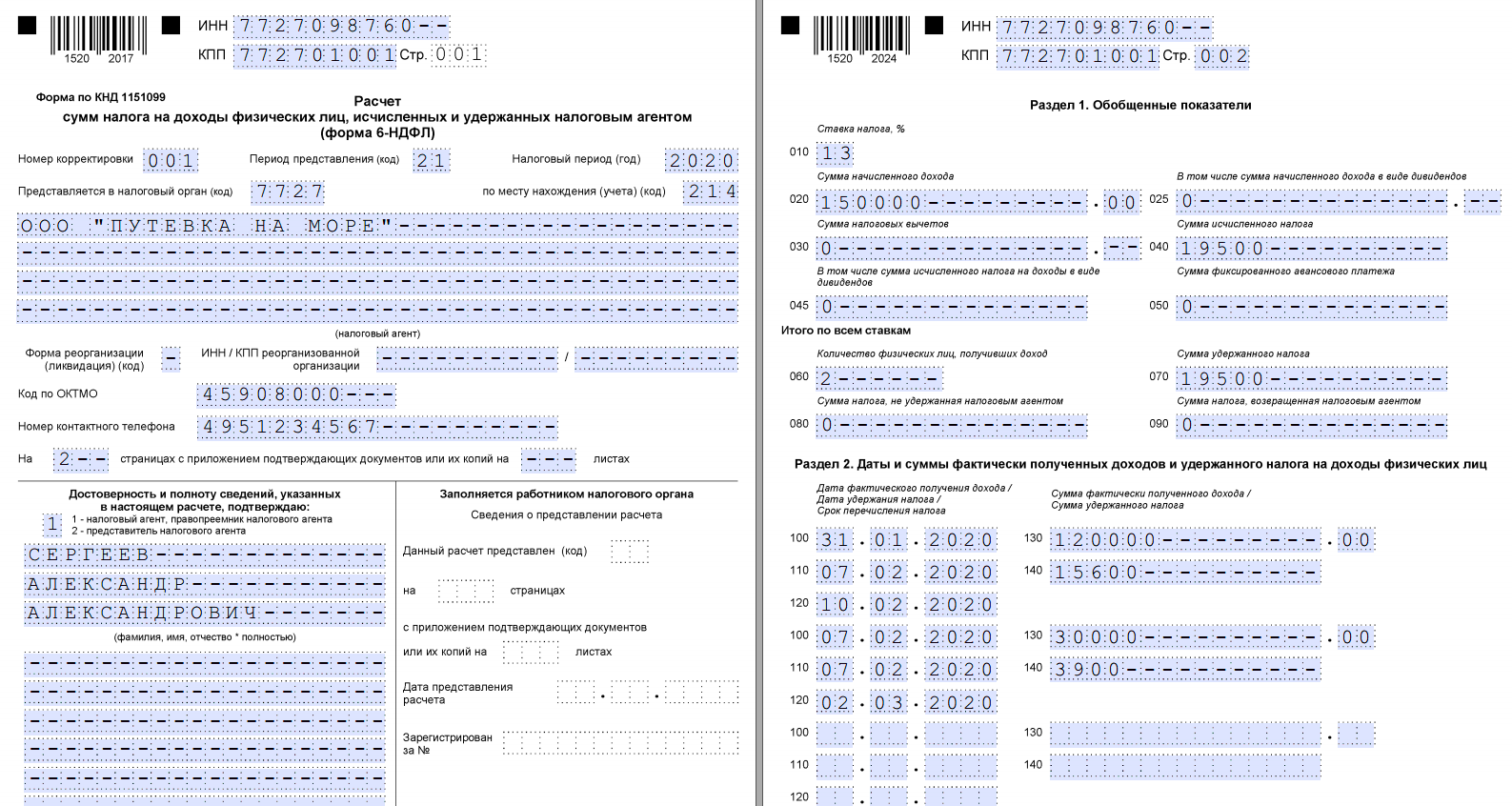

- Дивиденды. Здесь возникает только НДФЛ, ведь дивиденды, так же как материальная помощь бывшим сотрудникам, не относится к доходам, облагаемым взносами в принципе. В РСВ она не указывается, а в 6-НДФЛ включается в базу и обособленно выделяется в первом разделе (строка 025).

- Аренда. Не признается объектом обложения согласно п. 4 статьи 420 НК как передача имущества во временное пользование, а значит, не нужно начислять взносы с этих выплат. Одновременно арендная плата облагается налогом на доходы физических лиц и отражается в 6-НДФЛ.

- Экономия на процентах. Предоставляя работнику льготный заем под низкий процент (менее 2/3 ставки рефинансирования) или беспроцентный, организация как налоговый агент обязана рассчитать материальную выгоду и удержать с нее НДФЛ. В то же время, т. к. договор займа не относится к рабочим отношениями, выполняемым работам или оказываемым услугам, взносами облагать и включать в отчет полученную выгоду не требуется.

- Компенсация за просрочку зарплаты. Рассчитывается организацией самостоятельно, причем должна начисляться в обязательном порядке, но при незначительных задержках в пару дней обычно ее не считают. Работник может потребовать расчета через суд, но учитывая его копеечный размер в этом нет смысла.

Несмотря на обычно смешные суммы, ФНС настаивает, что они должны облагаться взносами, поскольку не носят характер компенсации за исполнение работником его должностных обязанностей (как возмещение командировочных расходов, например). При этом прямо противоположную позицию занимают судебные органы. Выбор остается за налогоплательщиком – идти на поводу у ФНС или судиться в будущем.

А теперь внимание, изменения с 2020 года! Компенсации не облагались НДФЛ в соответствии с п. 3 статьи 217 НК в 2019 году, но с 01.01.2020 года вступили в силу изменения в НК и п.3 признан утратившим силу

Я не смогла найти ни одного подходящего пункта в статье, который бы говорил о том, что норма сохранилась, поэтому считаю, что в 2020 году компенсация за задержку заработной платы должна облагаться налогом.

Обратите внимание! Доходы участников при выходе из организации – выплата действительной части доли – облагаются НДФЛ, если не соблюдаются условия для освобождения от налога: доля приобретена после 1 января 2011 года и принадлежала участнику непрерывно более 5 лет. Взносы не нужно рассчитывать в любом случае

Все перечисленные выплаты могут стать причиной расхождения отчетов и нарушить контрольные соотношения, проверяемые ФНС. В частности, отмечается, соблюдено ли условие: разница между строкой 020 и строкой 025 расчета 6-НДФЛ равна или больше строке 030 подраздела 1.1 приложения 1 отчета РСВ. При этом даже если все верно, но выявилось то самое «больше», наверняка пришлют запрос.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

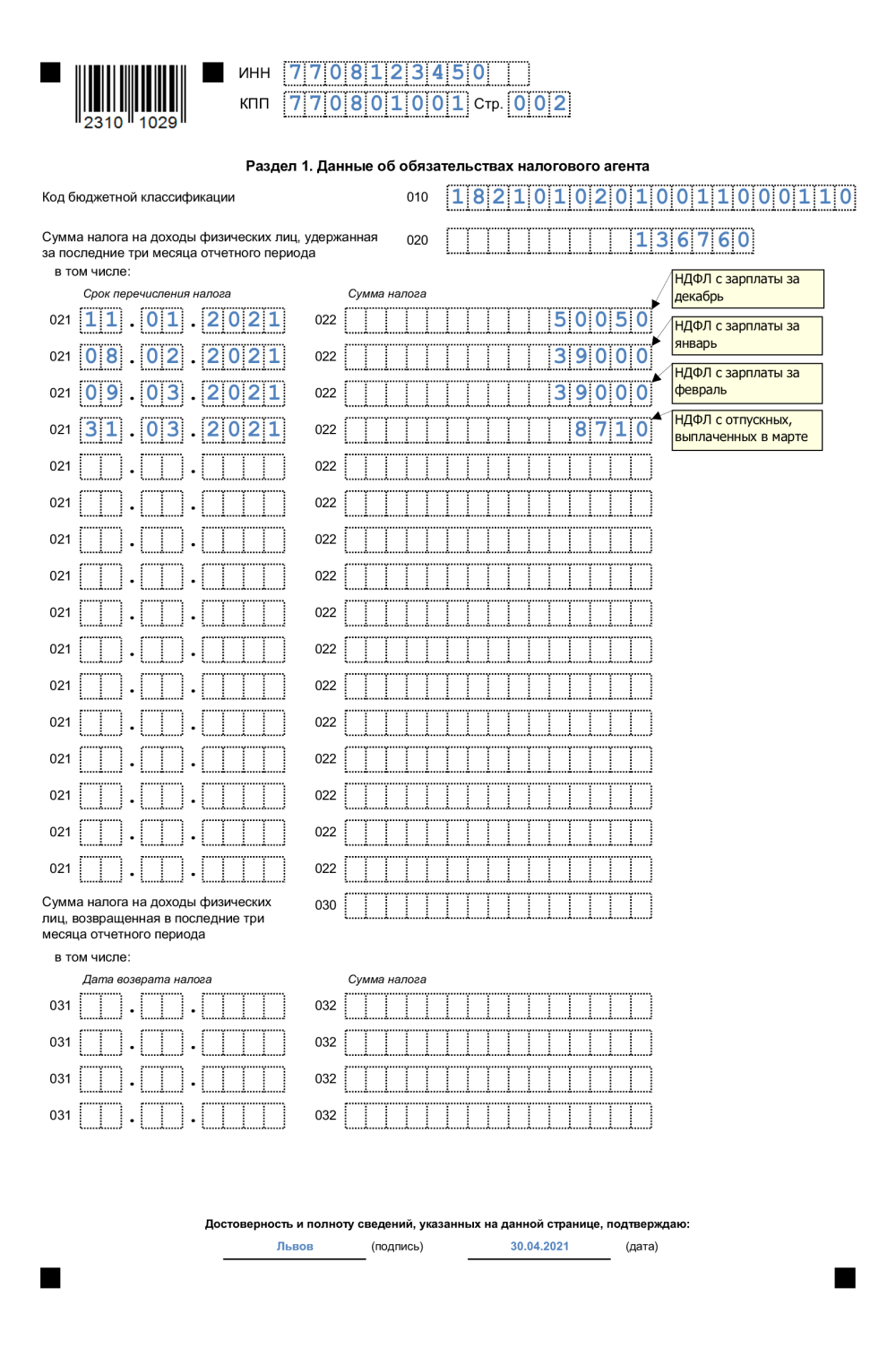

Заполняем раздел 1 отчета 6-НДФЛ

В расчете за первый квартал отражать нужно удержанные суммы налога в период с 1 января по 22 марта включительно.

В разделе 1 нужно отразить сумму НДФЛ, уплаченную за первый квартал 2024 года.

В поле 020 – сумма НДФЛ, подлежащая перечислению за последние три месяца отчетного периода, обобщенная по всем физическим лицам.

В полях 021 — 024 указываем налог по срокам перечисления. Заполнить эти поможет таблица:

|

Строки |

Выплаты в первом квартале |

|

021 |

За период с 1 по 22 января |

|

022 |

За 23 января — 22 февраля |

|

023 |

За 23 февраля — 22 марта |

|

024 |

Заполнять не нужно |

При сдаче расчета за первый квартал, полугодие и девять месяцев поле 024 не заполняется.

При этом полей 021 — 024 должна быть равно сумме, указанной в поле 020.

В поле 030 укажите общую сумму налога, возвращенную работникам в соответствии со статьей 231 Налогового кодекса за последние три месяца отчетного периода, в поле 031 — дата возврата.

Вопрос-ответ:

Какие сроки сдачи 6 НДФЛ за 1 полугодие 2024 года?

Сроки сдачи 6 НДФЛ за 1 полугодие 2024 года определяются налоговым законодательством. Обычно такие декларации подаются не позднее 30 апреля следующего года. Однако, для получения более точной информации о сроках сдачи необходимо обратиться к действующему налоговому законодательству или к налоговой инспекции.

Какие штрафы предусмотрены за неправильное заполнение 6 НДФЛ за 1 полугодие 2024 года?

За неправильное заполнение 6 НДФЛ за 1 полугодие 2024 года могут быть предусмотрены штрафы в соответствии с налоговым законодательством. Размеры штрафов зависят от конкретных нарушений и могут быть разными. Для получения более точной информации о штрафах необходимо обратиться к действующему налоговому законодательству или к налоговой инспекции.

Заполняем пояснение в налоговую по 6-НДФЛ — образец

Пояснение в налоговую по 6-НДФЛ — образец его оформления есть в нашей статье. Оно не является обязательным документом, но может избавить лицо, не сдающее этот отчет из-за отсутствия данных, от возможных нежелательных последствий.

Когда понадобятся пояснения к 6-НДФЛ

Как оформляется пояснительная записка к 6-НДФЛ

Итоги

Когда понадобятся пояснения к 6-НДФЛ

Пояснение в налоговую по 6-НДФЛ желательно подавать в ситуации, когда у работодателя нет оснований для представления этого отчета. Не представлять его можно при отсутствии работников, которым на протяжении соответствующего отчетного периода (квартал, полугодие, 9 месяцев, год) производились выплаты доходов.

НК РФ (п. 2 ст. 230) прямо закрепляет обязанность подачи формы 6-НДФЛ за работодателем, исчисляющим и удерживающим налог на доходы физлиц. Поэтому отсутствие данных для заполнения этой формы автоматически снимает обязательность ее представления. Однако об этом обстоятельстве во избежание недоразумений лучше проинформировать налоговые органы, поскольку получить такую информацию им больше негде.

Если по данным ИФНС выплаты доходов могли иметь место, то для работодателя появится не только риск привлечения к ответственности за непредставление отчета 6-НДФЛ (п. 1.2 ст. 126 НК РФ), но и опасность блокирования расчетного счета (п. 3.2 ст. 76 НК РФ).

Подробнее о санкциях, связанных с 6-НДФЛ, читайте в материале «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ».

При этом отсутствие данных для включения в отчет может быть вполне обоснованным для лиц:

- не начавших деятельности;

- прекративших деятельность в году, предшествующем отчетному;

- осуществляющих сезонные работы, приходящиеся на середину отчетного года.

Но в каждом конкретном случае лучше совершить упреждающие действия (сдать нулевую отчетность или дать письменные пояснения по сложившейся ситуации), чем создавать ту неопределенность, которая вызовет вопросы у налоговой и может привести к нежелательной ее реакции.

Подача отчета с нулевыми показателями, от принятия которого ИФНС отказаться не вправе (письмо ФНС России от 04.05.2016 № БС-4-11/7928), может оказаться полезной в случае, когда существует вероятность возникновения необходимости представления за этот период уточненной отчетности, содержащей данные по выплате дохода. Представленный в срок нулевой отчет можно будет просто уточнить, и это даст возможность избежать штрафа за непредставление отчетности, который неизбежно возникнет, если подачи отчета по сроку не было, а отчет с данными по доходу позже установленного срока будет подан как первичный.

Подробнее о нулевой отчетности и вариантах отчетов для доходов, возникающих в разные периоды года, читайте в статье «Нужно ли сдавать нулевую отчетность 6-НДФЛ?».

Как оформляется пояснительная записка к 6-НДФЛ

Пояснительную записку оформляют на бланке письма работодателя, содержащем основные сведения о нем:

- наименование;

- ИНН;

- адрес;

- телефоны.

Письмо адресуется соответствующему налоговому органу, регистрируется с присвоением исходящего номера и даты, подписывается руководителем работодателя и заверяется печатью.

В текстовой части письма в произвольной форме излагаются обстоятельства, в силу которых обязанность представления отчета 6-НДФЛ за указанный отчетный период у работодателя отсутствует.

Вариант образца пояснения по 6-НДФЛ можно увидеть на нашем сайте.

Скачать образец

Подать такое письмо в ИФНС можно любым доступным способом:

- по ТКС, предварительно отсканировав его;

- через почту, оставив себе копию письма;

- лично, принеся с собой 2 экземпляра документа с тем, чтобы на втором получить отметку о его принятии.

Итоги

Пояснительную записку, содержащую информацию о причинах непредставления отчетности по форме 6-НДФЛ, рекомендуется подавать в ИФНС при отсутствии основания для подачи такого отчета. Это поможет избежать лишних вопросов со стороны налоговой и избавит от возможных недоразумений.

Новая форма 6-НДФЛ

Указанные новшества привели к тому, что расчет 6-НДФЛ был обновлен. Действующий ранее бланк не отменили полностью, а лишь изменили в нем Раздел 1 и правила заполнения. Новая форма 6-НДФЛ утверждена приказом от 15.10.2020 № ЕД-7-11/753@ в редакции приказа от 29.09.2022 № ЕД-7-11/881@. Именно по ней нужно формировать расчет в текущем году.

Вот что изменилось в Разделе 1:

- В верхнем левом углу изменился штрих-код. Новый код – 2310 3023. Если на второй странице 6-НДФЛ стоит этот код, значит, для отчетности за периоды 2023 года используется актуальный бланк.

- Строка 020 стала называться иначе: «сумма НДФЛ, подлежащая перечислению за последние 3 месяца расчетного периода». Ранее тут отражалась сумма НДФЛ, удержанная за тот же срок.

- В блоке строк, где нужно отражать суммы НДФЛ, исключили поля для указания дат, ведь теперь эти даты универсальны.

- Самих строк для указания сумм НДФЛ осталось всего четыре, ведь максимальное количество сроков уплаты налога в квартале теперь равно четырем. При формировании отчетности за квартал, полгода и 9 месяцев заполняются три строки, за год – четыре строки.

Других изменений в 6-НДФЛ нет. Ранее заявлялось, что в Разделе 2 появится строка 161 для отражения налога к уплате за последние 3 месяца расчетного периода. Однако это изменение пока не внесли.

Часто задаваемые вопросы

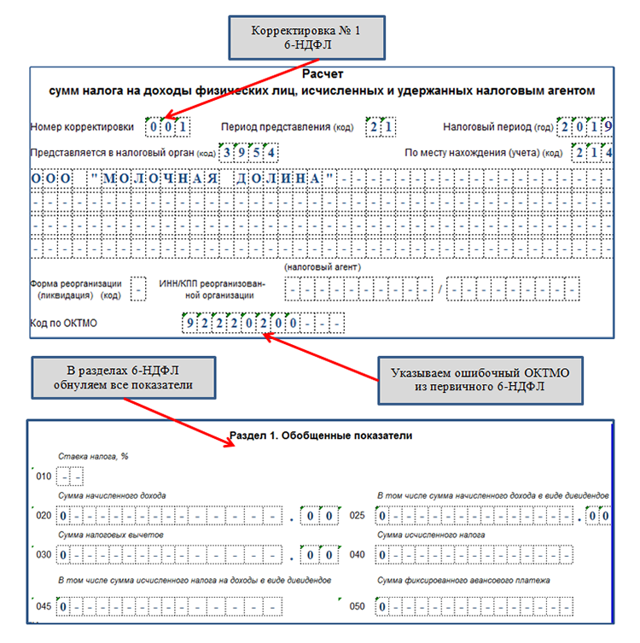

Что делать, если отправили расчёт 6-НДФЛ с неверным кодом отчётного периода?

В этом случае нужно сдать два расчёта:

- в первом отчёте на титульном листе указать всю информацию из исправляемого расчёта, а в разделах 1 и 2 поставить нули или прочерки. Также нужно указать номер корректировки;

- во втором отчёте на титульном листе указать корректную информацию по коду отчётного периода, а остальные сведения указать как в исправляемом расчёте.

Компания реорганизована. Будут ли налоговики сравнивать информацию в расчёте 6-НДФЛ с другой отчетностью?

Да, будут проводить камеральную проверку, но не будут сравнивать показатели с РСВ (как делали ранее). При этом будут использоваться контрольные соотношения из Письма ФНС РФ от 20.12.2023 г. № БС-4-11/15922@. В частности, будут проверять контрольные соотношения внутри самого 6-НДФЛ, с налоговыми вычетами, расчетными счетами, карточкой расчетов с бюджетом. Если между отчётами выявятся расхождения, ИФНС потребует представить пояснения или исправления.

Если строки 160 и 022 не равны

В том случае если при заполнении ф. 6-НДФЛ у вас значения в строках 160 и 022 не совпадут, то нет необходимости сразу предоставлять пояснения. Направляйте их в налоговую службу лишь в том случае, если от нее пришел запрос на предоставление таких пояснений.

Примеров, когда строки 160 (ранее стр. 070) и 022 (ранее стр. 140) не будут равны, множество. Один из них такой. Сотруднику выплатили отпускные в июне. Дата выплаты будет соответствовать дате фактического получения отпускных. День удержания налога для целей заполнения квартального отчета — это день выплаты. Сам же удержанный с дохода налог налоговый агент может перечислить до конца месяца.

Различные случаи заполнения 6-НДФЛ мы рассматривали в статьях:

- больничный;

- отпускные;

- увольнение сотрудника;

- командировочные.

***

В настоящее время ФНС не опубликовала информацию о контрольных соотношениях в новой 6-НДФЛ. В устаревших (ныне не действующих) разъяснениях по контрсоотношениям прежней формы фискалы утверждали, что строки 70 (в 2021 стр. 160) и 140 (в 2021 стр. 022) в отчете по ф. 6-НДФЛ должны быть равны. Однако впоследствии налоговая служба пересмотрела свое утверждение и отказалась от такого уравнения. Форму 2021 года до издания контрольных соотношений заполняет по принципу прежней формы.

Еще больше материалов по теме в рубрике «НДФЛ».

Кому и когда подавать отчетность

Рассмотрим ситуации, когда это обязательно. При наличии доходов от:

- продажи недвижимости, ценных бумаг,

- сдачи в аренду имущества,

- работы индивидуальным предпринимателем,

- зарплаты,

- банковских вкладов, другие финансовые институты.

- получения наследства или подарков.

Получение официальной зарплаты, оплачиваемая сдача оборудования, автомобилей или недвижимости индивидуальному предпринимателю, выполнение работ/услуг через подряд, а также получение материальной помощи — все виды прибыли должны быть учтены.

Подача декларации является гражданской обязанностью и может быть наказуемо при нарушении правил. Правильное заполнение может помочь избежать недоразумений с налоговыми органами и сохранить свою репутацию.

Категории лиц, для которых актуальна подача формы:

- владельцы компаний;

- нотариусы частной практики;

- адвокаты;

- индивидуальные предприниматели.

Кроме того, если другие физические лица получают от перечисленных выше категорий граждан плату, облагаемую денежным сбором на выплаты физическим лицам, то они также являются фискальными агентами и обязаны предоставить форму документа. Если вы не хотите столкнуться с проблемами с налоговой службой в 2024 году, то обязательно убедитесь, что представили 6 НДФЛ вовремя.

Сроки подачи:

- I квартал – до конца апреля 2024 г.;

- II квартал и I полугодие – до конца июня;

- III квартал – за 9 месяцев до конца октября;

- IV квартал и за год – до завершения февраля 2025 г.

Некоторые работодатели не следят за сроками подачи документа, поэтому получают штрафы за просрочку. Например, каждый месяц просрочки — это 1 тыс. рублей, сумма растет с каждым месяцем. Начисление штрафов прекращается только после того, как отчет поступит.

Правила заполнения формы 6-НДФЛ

Раздел 1

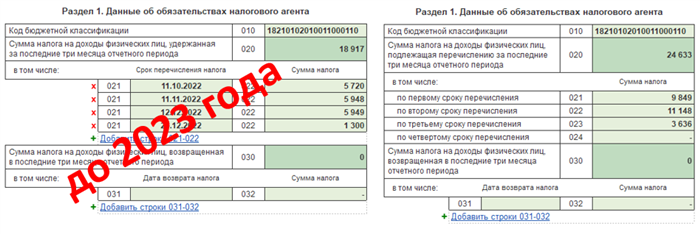

В этом разделе указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная (и перечисленная, хотя прямо об этом в форме не сказано) за последние три месяца отчетного периода. Этот показатель отражается в поле 020. Далее в поле 022 нужно расшифровать, из каких сумм складывается этот итоговый показатель, то есть сумма налога, удержанная за последние три месяца отчетного периода, прописанная в поле 020, должна соответствовать сумме полей 022. При этом в поле 021 ставятся даты перечисления налога в бюджет (п. 3.2 Порядка).

Напомним, дата перечисления налога согласно данной норме зависит от вида выплаты. Для всех доходов (кроме больничных и отпускных) ею считается день, который следует за днем выплаты дохода, для больничных и отпускных – последнее число месяца, в котором они выплачены.

В поле 030 фиксируется общая сумма НДФЛ, которую учреждение вернуло налогоплательщикам согласно ст. 231 НК РФ, за последние три месяца отчетного периода. Соответственно, в полях 031 указываются даты, в которые осуществлен возврат налога, а в поле 032 – суммы возвращенного налогоплательщикам налога. Сумма показателей всех полей 032 должна соответствовать показателю поля 030.

При этом в силу НК РФ показатель, отражаемый в поле 030, состоит из:

-

налога, удержанного налоговым агентом по ошибке. Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или удержан из необлагаемого дохода;

-

налога, возвращаемого вследствие предоставления работодателем социального или имущественного вычета в середине календарного года (см. также Письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

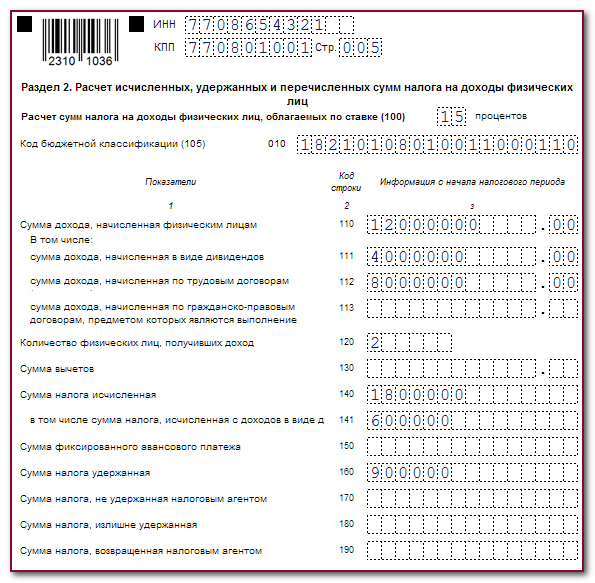

Раздел 2

Раздел содержит обобщенную информацию обо всех физлицах – получателях доходов и заполняется по каждой из ставок (отражается в поле 100) налога (п. 4.1, 4.2 Порядка). То есть в здесь указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Так, если учреждение в течение года применяло, к примеру, две ставки (13 и 30 %), то оно должно заполнить два раздела 2.

В поле 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в поле 100. В эту сумму включаются только те доходы, даты фактического получения которых относятся к отчетному периоду (п. 4.3 Порядка). Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату – в периоде ее начисления ( НК РФ).

В полях 111 – 113 необходимо указать обобщенные суммы по доходам в зависимости от их видов. В поле 112 отражаются доходы по трудовым договорам (контрактам), в поле 113 – доходы по ГПД, предметом которых является выполнение работ (оказание услуг).

В поле 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В поле 130 проставляется общая сумма вычетов (в частности, стандартных, имущественных, социальных), предоставленных налогоплательщикам с начала года. Также здесь отражаются иные суммы, уменьшающие базу, и не облагаемые на основании ст. 217 НК РФ суммы, если они освобождаются от налога в определенных пределах (например, матпомощь в размере 4 000 руб.).

Если окажется, что сумма вычета больше начисленного дохода, то в расчете его нужно будет отразить в сумме, не превышающей доход. В такой ситуации в полях 110 и 130 указываются одинаковые суммы, равные выплаченному доходу.

В поле 140 проставляется сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В поле 150 – общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В поле 160 – общая сумма НДФЛ, фактически удержанного с начала года. Если в поле 110 указан доход, который фактически еще не выплачен (например, зарплата за июнь в учреждении согласно локальному акту выплачивается до 10 июля), то в поле 160 НДФЛ с такого дохода вносить не нужно, так как он согласно НК РФ будет удержан при выплате дохода в следующем отчетном периоде.

В поле 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат), то есть общая сумма с начала года. Здесь не нужно отражать НДФЛ с зарплаты, которую учреждение выплатит в следующем отчетном периоде.

В поле 180 проставляется общая сумма излишне удержанного налога с начала года, а в поле 190 – общая сумма налога, возвращенная физлицам с начала года.

Самые распространенные ошибки в разд. 1 формы 6-НДФЛ.

Одними из самых распространенных ошибок при заполнении разд. 1 формы 6-НДФЛ являются следующие:

-

по строке 020 отражают суммы доходов в полном размере, которые не подлежат обложению НДФЛ полностью или частично в соответствии со ст. 217 НК РФ;

-

по строке 080 приводят суммы НДФЛ с заработной платы, которая будет выплачена в следующем отчетном периоде, то есть когда срок исполнения обязанности удержать НДФЛ пока не наступил.

При обнаружении ошибок в ранее представленном расчете по форме 6-НДФЛ необходимо подать уточненный расчет. При этом следует помнить о разъяснениях, приведенных в Письме ФНС РФ от 15.12.2016 № БС-4-11/24062@. В нем налоговики указали, как подавать уточненный расчет, если ошибка в форме 6-НДФЛ за I квартал была обнаружена через полгода после сдачи отчетности за девять месяцев. В подобной ситуации нужно подать три уточненных расчета: за I квартал, полугодие и девять месяцев. Итак, с учетом рекомендаций ФНС можно прийти к следующим выводам:

-

когда ошибку в расчете 6-НДФЛ за I квартал организация выявила после сдачи расчета за полугодие, нужно уточнить данные за I квартал и полугодие;

-

если ошибка появилась в полугодовом расчете, но бухгалтер обнаружил ее лишь после сдачи отчетности за девять месяцев, необходимо сдать уточненные расчеты за полугодие и девять месяцев.