Субъекты и объекты лизинговых отношений

По общим правилам в качестве субъектов лизинговых отношений выступают 3 стороны:

- Лизингополучатель – физическое или юридическое лицо, которое желает взять определенный объект в долгосрочную финансовую аренду.

- Лизингодатель – организация, которая выкупает имущество у других участников рынка и в дальнейшем передает его в пользование лизингополучателю на основании соответствующего договора.

- Поставщик – юридическое лицо или ИП, которое продает лизингодателю объект кредитования (машину, оборудование и т. д.).

Кроме того, в качестве еще одной стороны при оформлении финансовой аренды также может выступать страховая компания. Однако решение о страховании такой сделки остается на усмотрение лизингодателя.

В качестве объекта лизинга может выступать любая вещь, представляющая определенную ценность. В качестве примера можно обозначить следующее:

- транспортные средства;

- производственные линии;

- различные здания и сооружения;

- имущественные комплексы и т. д.

Однако стоит помнить, что нельзя взять в лизинг земельный участок, природный объект, а также ряд других видов имущества, для которого законом установлен особый порядок обращения п. 2 ст. 3 ФЗ РФ «О финансовой аренде (лизинге)».

Лизинг авто

Такой вариант предполагает взятие машины в длительное пользование. Такой вариант пользуется популярностью как среди организаций, так и обычных граждан.

Оформление автомобиля в лизинг имеет ряд преимуществ, которые главным образом заключаются в возможности сразу сесть за руль столь желанного транспортного средства, получить налоговые преференции (для юридических лиц), по окончании срока эксплуатации без проблем поменять авто на более новую модель.

Лизинг оборудования (техники и пр.)

Как известно, для каждого промышленного предприятия ключевое значение имеет своевременное обновление основных фондов. Однако на это требуются большие денежные средства. Выходом из подобной ситуации является приобретение станков и оборудования при помощи лизинга.

Изначально в РФ долгосрочная финансовая аренда предназначалась именно для юридических лиц. Так, лизинг оборудования является весьма выгодным решением для многих предприятий, что проявляется в следующем:

- равномерное распределение финансовой нагрузки, связанной с обновлением основного фонда;

- своевременное обновление оборудования;

- возможность получения налоговых послаблений.

Финансовый лизинг

Как уже было отмечено выше, данный вид лизинга предполагает заключение трехсторонней сделки, при которой лизингодатель закупает у стороннего поставщика объект, выбранный лизингополучателем, и в дальнейшем передает его в пользование.

Организация, предоставляющая такую форму кредитования, возвращает свои деньги за счет первоначального взноса и ежемесячных платежей, перечисляемых заемщиком.

Лизинг персонала

В более общем понимании под лизингом персонала подразумевается управленческая технология, при которой организации покрывают возникший дефицит в трудовых ресурсах, прибегая за помощью к сторонней организации.

Стоит отметить, что согласно российскому законодательству понятие «лизинг персонала» является не совсем корректным, поэтому его заменяют на термин – предоставление персонала.

Схема работы такой услуги имеет следующий вид:

- Ознакомившись с требованиями заказчика, кадровое агентство отбирает наиболее подходящих специалистов.

- Затем между агентством и отобранными кандидатурами заключается трудовой договор и они официально принимаются в штат.

- Далее с заказчиком согласовываются условия договора по предоставлению персонала (лизинг). В нем определяется объем функциональных обязанностей работника, оплата его труда и процент, который будет получать кадровое агентство (лизингодатель).

- Выбранный специалист передается в организацию заказчика для осуществления трудовой деятельности в течение срока, определенного в соглашении.

Таким образом, в подобной сделке участвуют три стороны: заказчик, кадровое агентство и привлекаемый специалист. При этом заключается два договора:

- Между работником и агентством.

- Между заказчиком и организацией, оказывающей услуги по предоставлению кадров.

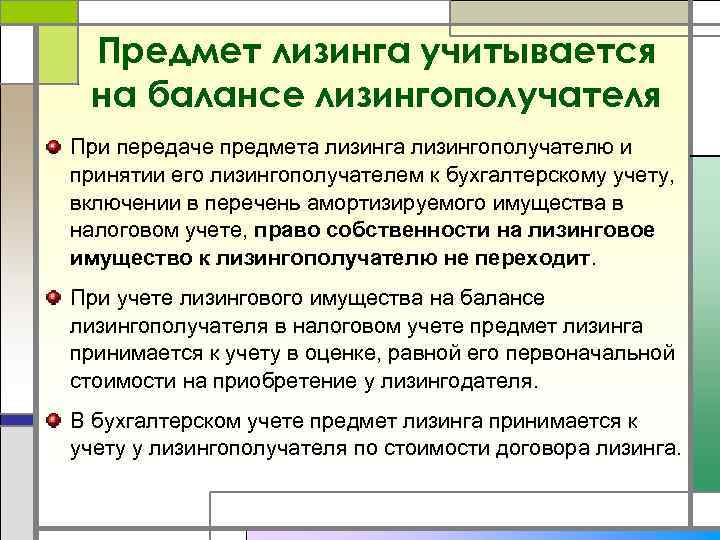

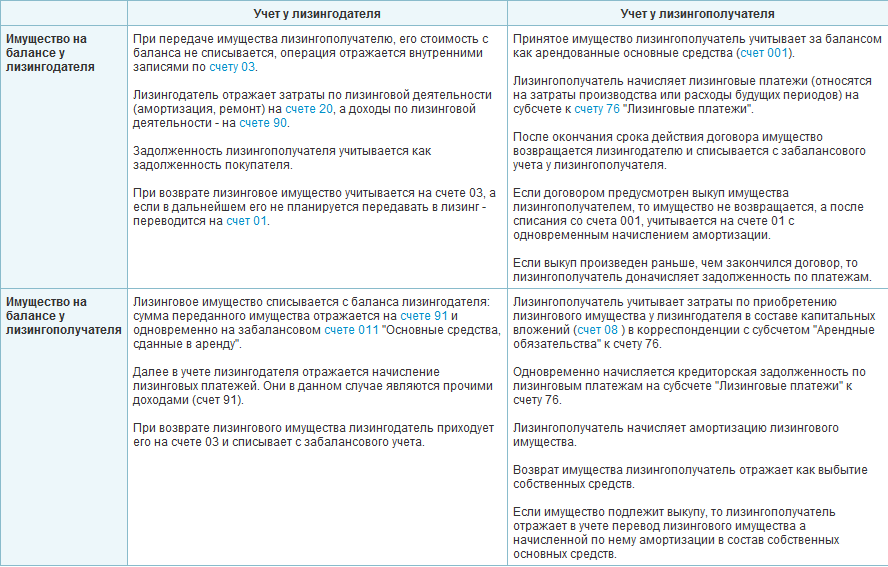

Налоговый учет у лизингополучателя

В отличие от лизинга в бухучёте, в налоговом учёте для договоров с 2022 года действуют новые правила:

- Лизингополучатель не может начислять амортизацию, даже если предмет лизинга числится на балансе.

- Лизинговые платежи в налоговом учёте списывают в прочие расходы, но без учёта выкупной стоимости, если она есть.

Также отметим, что по договорам с 2022 года лизингополучатель не платит налог на имущество вне зависимости от того, у кого на балансе учтён предмет.

Пример 8: Используем условия из примера 7. Договор действует с 31 декабря 2023 года. Следовательно, налоговый учёт ведётся по новым правилам. Значит, организация «Шоколад и Чай» лизинговые платежи указывает в прочих расходах: 1 000 000 рублей — в 2024, 2025, 2026 и 2027 годах.

Если договор был заключен до 2022 года, то необходимо учитывать, у кого на балансе находится предмет:

- У лизингодателя. Тогда лизингополучатель включает все прочие расходы на крайнюю дату отчётного периода.

- У лизингополучателя. Тогда он включает платежи в расходы по лизингу в налоговом учёте, но не учитывает амортизацию.

Налоговый учет лизинговых операций — спецрежимы

В 2022 году учет лизинговых операций при применении спецрежимов не поменялся. Мы рассмотрели в таблице порядок налогового учета лизинговых операций лицами, применяющими спецрежимы.

|

Применяемый спецрежим |

Порядок налогового учета лизинговых операций |

|

УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

«Автоматизированная» УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

«Автоматизированная» УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их оплаты, в т. ч. авансом |

|

ПСН |

Расходы по лизингу не учитываются |

|

ЕСХН без НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

ЕСХН с НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи без НДС по мере их начисления и оплаты |

НДС по лизинговым операциям

В 2022 году порядок применения лизингополучателем вычетов НДС по лизинговым операциям не поменялся. Для удобства мы рассмотрели наиболее распространенные ситуации с вычетом НДС по лизингу в таблице.

|

Вид платежа |

Порядок вычета (восстановления вычета) НДС |

|

Авансовый (первоначальный) платеж |

Вычет применяется при условии, что соответствующий авансовый (первоначальный) платеж предусмотрен договором лизинга, в периоде его оплаты и получения счета-фактуры лизингодателя. Переносить на будущие периоды такой вычет опасно Вычет, примененный по авансовому (первоначальному) платежу, восстанавливается по мере зачета такого платежа в счет оплаты лизинговых услуг (лизинговых платежей) по условиям договора лизинга |

|

Лизинговый платеж |

Вычет применяется по сумме начисленного за соответствующий период лизингового платежа независимо от даты и факта его оплаты на основании счета-фактуры лизингодателя. Лизингополучатель может перенести такой вычет на будущее, но не более чем на 3 года |

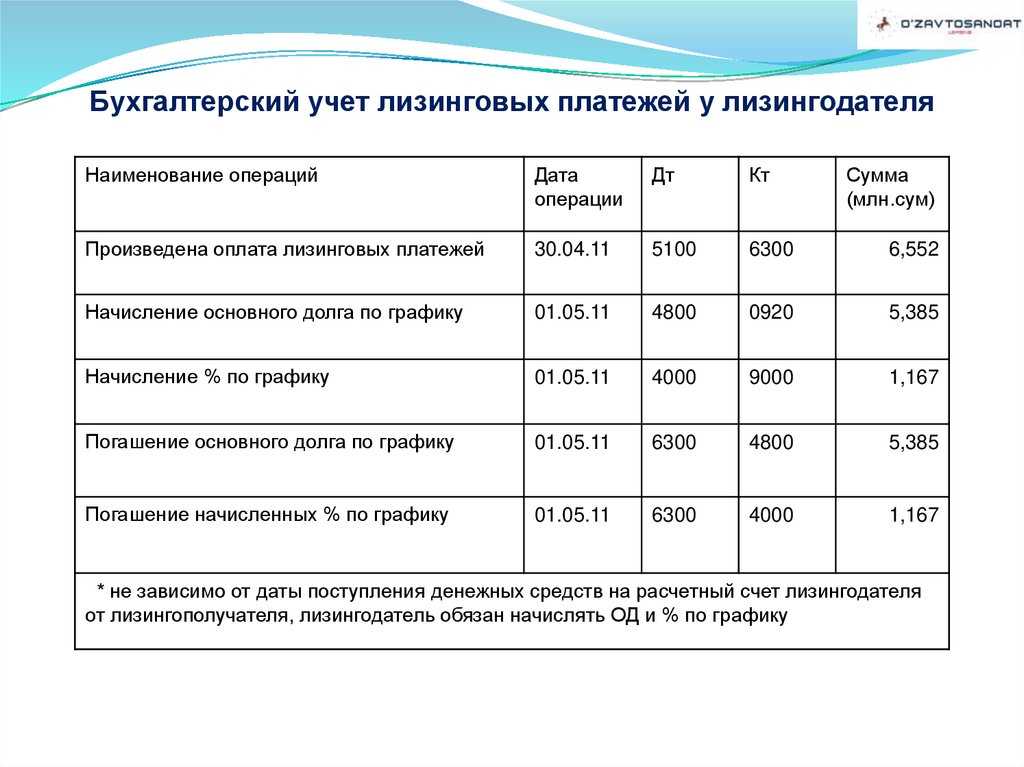

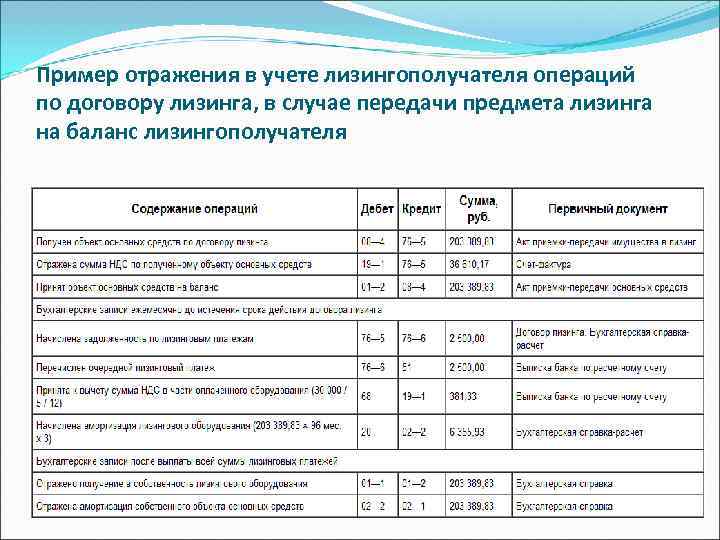

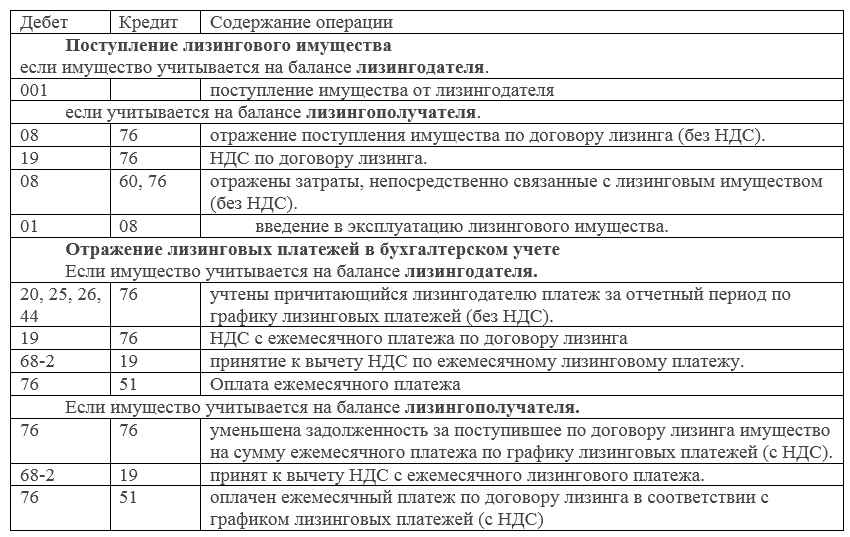

Налоговый учет у лизингополучателя и лизингодателя

Характерные проводки в НУ лизингополучателя сведены в две таблицы. Если предмет лизинга на балансе лизингополучателя, то они будут выглядеть так:

| Корреспонденция по счетам | Описание операции | |

| Дт | Кт | |

| 20 | 76-2 (субсчет «Задолженность по арендным платежам») | Начисление лизингового платежа |

| 19 | 76-2 | Учет НДС |

| 76-2 (субсчет «Задолженность по арендным платежам») | 51 | Перечисление денег лизингодателю |

| 68 | 19 | Учет налогов по лизингу – предъявление к вычету входного НДС |

Из таблицы видно, что налогообложение затрат по лизингу предусматривает их включение в расходы на оплату задолженности по арендным платежам.

Транспортный налог

Транспортный налог уплачивает организация, на которую зарегистрировано ТС. Авто может быть зарегистрировано на лицо, предоставившее лизинг. В этом случае именно это лицо уплачивает транспортный налог. Он делает выплаты в течение действия всего контракта.

Если выкупа имущества не предполагается, то лизингодатель платит транспортный налог и по завершении действия контракта. Получатель лизинга может зарегистрировать ТС на себя. Актуальны эти варианты:

- Получатель лизинга оформляет временную регистрацию ТС на себя. При приобретении ТС авто учитывается на имя лица, предоставляющего лизинг. Но затем оформляется временная регистрация на получателя лизинга, которая будет актуальна на протяжении срока действия контракта. Но даже в такой ситуации налог будет уплачиваться лизингополучателем. Основание – письмо Минфина №03-05-05-04/12.

- Изначально ТС регистрировалось на получателя лизинга. Налог будет уплачивать получатель лизинга. Если ТС не будет выкупаться, обязанность по налоговым платежам может перейти к лицу, предоставляющему лизинг. Однако переход обязанности осуществляется только после перерегистрации авто.

То есть порядок уплаты налогов зависит от того, на кого именно зарегистрировано авто.

Что такое лизинг

Лизинг — это, простыми словами, аренда автомобиля, спецтехники, транспортных средств, оборудования, недвижимости у лизинговой компании, предоставляющей право пользоваться имуществом в течение длительного срока. При оформлении сделки расчёт арендной платы осуществляется с учётом ставки удорожания, применяемой к стоимости имущества, аналога процентной ставки при выдаче кредита.

Рассмотрим, как работает лизинг:

- Лизингодатель — лизинговая компания, которая приобретает имущество (обычно по запросу клиента) и сдаёт его ему в аренду.

- Лизингополучатель — арендатор, который берёт в пользование имущество у лизингодателя, выплачивает ему определённую сумму и может выкупить предмет лизинга.

- Продавец — компания, которая поставляет имущество для покупки лизингодателем.

В сделке могут участвовать и другие стороны, например, страховые компании, юридические агентства.

По данным рейтингового агентства «Эксперт РА», по итогам 2022 года общий объём лизингового портфеля в Российской Федерации вырос на 5% и достиг суммы более 6,7 триллиона рублей. В 2023 году большинство крупных лизинговых компаний ожидают рост своего бизнеса за счёт таких сегментов, как легковые автомобили, строительная техника, оборудование, грузовой транспорт.

Отличия от кредита

Критерии, которые отличают лизинговые операции от кредита:

- Право собственности. По условиям лизинга имущество принадлежит банку или лизингодателю, а если его купить в кредит, то право собственности будет у заёмщика.

- Налогообложение. Транспортный и имущественный налоги платит владелец, а не арендодатель. Если оформить автокредит, налог будет платить автовладелец.

- Процентная ставка. При оформлении банковского кредитного договора определяется годовая процентная ставка. При лизинге применяется ставка удорожания, в неё лизингодатель включает расходы на покупку предмета аренды и прибыль, которую он хочет получить.

В договоре лизинга может быть указано, что лизингодатель получает право обучать специалистов предприятия, взявшего машины или другое оборудование в аренду, осуществлять техническое обслуживание. Если клиенты оформляют банковский кредит, то сами определяют, где будут учить персонал и кто обслужит их технику.

Отличия от аренды

Основное отличие лизинга от аренды — арендодатель предоставляет в пользование имущество, которым владеет, а лизингодатель может по выбору лизингополучателя приобрести имущество и передать его последнему в пользование. Договор лизинга зачастую заключается до того момента, как имущество стало собственностью лизингодателя.

Кроме этого, лизинговый кредит — это возможность выкупа имущества по остаточной стоимости, когда истекает договор. Рассмотрим, что это значит, когда машина в лизинге в банке, например, автотранспорт, который используется лизингополучателем. В процессе эксплуатации происходит амортизация авто, его начальная цена уменьшается. Как только договор лизинга заканчивается, может быть заключён договор купли-продажи, автомобиль перейдёт в собственность лизингополучателя по значительно меньшей цене по сравнению с новой техникой. Возможность выкупа зачастую изначально вносится в лизинговый договор.

Что можно взять в лизинг

Лизинг используется для приобретения автотранспорта (легкового, грузового), строительной и спецтехники, оборудования (IT, промышленного, офисного и т. д.), недвижимости.

Что нельзя взять в лизинг

Нельзя оформить сделку на продукты питания, строительные материалы, сырьё, земельные участки и другие природные объекты, военную технику, а также на оборудование, которое не имеет заводских номеров.

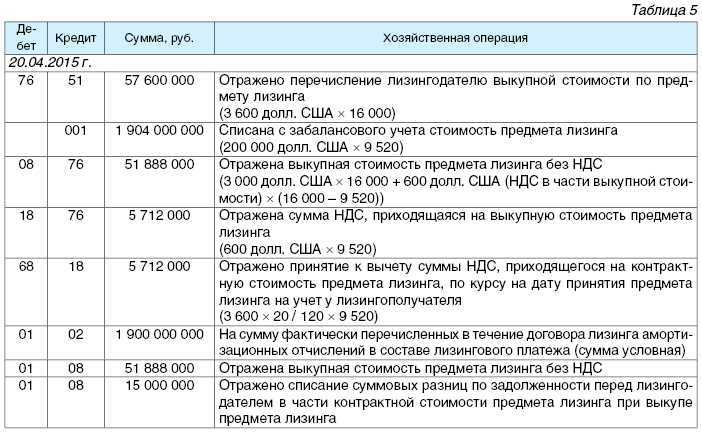

Досрочный выкуп автомобиля из лизинга: проводки

При досрочном выкупе авто в бухучете лизингодателя признается доход в сумме причитающихся в связи с этим событием платежей. Если авто учтено на балансе лизингодателя, остаточная стоимость выкупленного ТС относится в расходы. Если авто учтено на балансе лизингополучателя, тогда в расходах нужно признать не списанную к моменту выкупа часть затрат на покупку авто.

Последовательность действий лизингодателя при досрочном выкупе автомобиля.

1. Признать доход от обычных видов деятельности в сумме платежей (без НДС), подлежащих уплате лизингополучателем в связи с досрочным выкупом автомобиля (пп. 3, 5, 6, 6.1, 12 ПБУ 9/99, п. 2 рекомендаций Р-99/2018-ОК лизинг «Доход от продажи предметов лизинга».

2. Если авто учтено на балансе лизингодателя, тогда:

- cтоимость автомобиля списывается с учета (п. 29 ПБУ 6/01 «Учет основных средств»);

- остаточная стоимость авто включается в себестоимость продаж (пп. 5, 9 ПБУ 10/99 «Расходы организации», п. 5 рекомендации Р-99/2018-ОК).

3. Если автомобиль учтен на балансе лизингополучателя, тогда:

- не списанная к моменту досрочного выкупа часть расходов на его приобретение включается в себестоимость продаж (пп. 5, 9 ПБУ 10/99, п. 5 рекомендации Р-99/2018-ОК);

- стоимость авто списывается со счета 011 «Основные средства, сданные в аренду».

Отражение досрочного выкупа автомобиля в бухгалтерских записях.

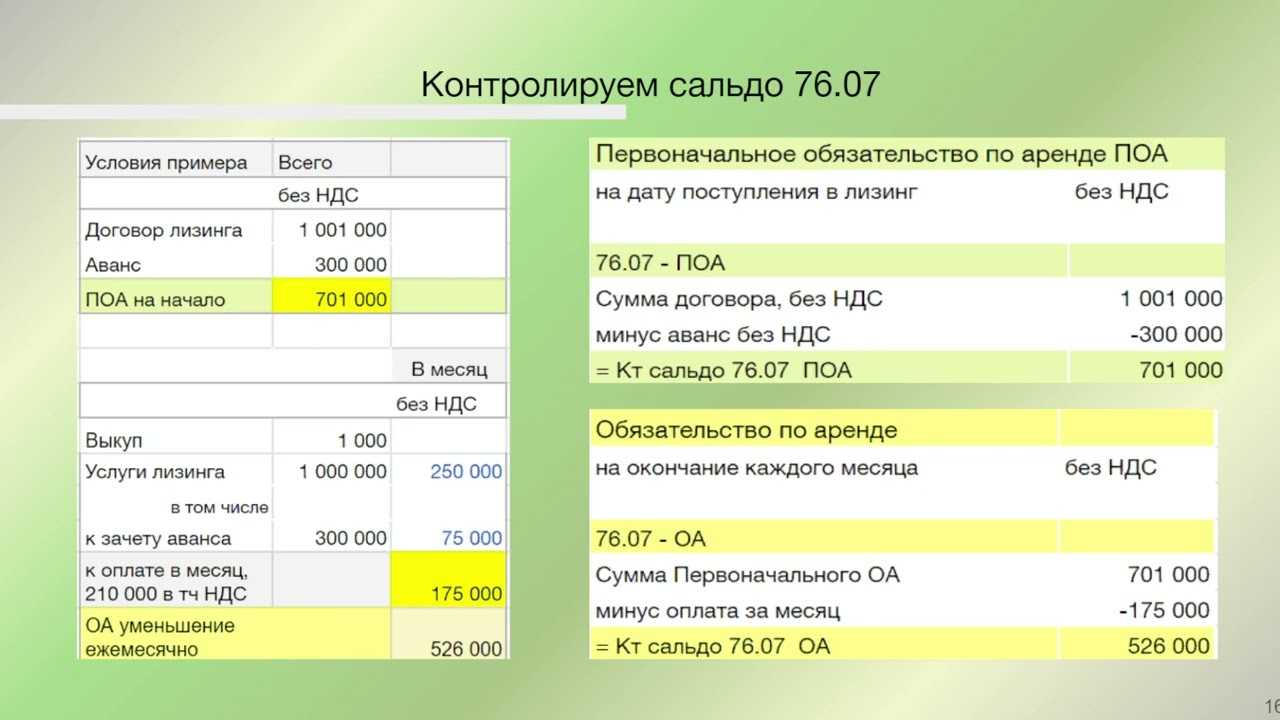

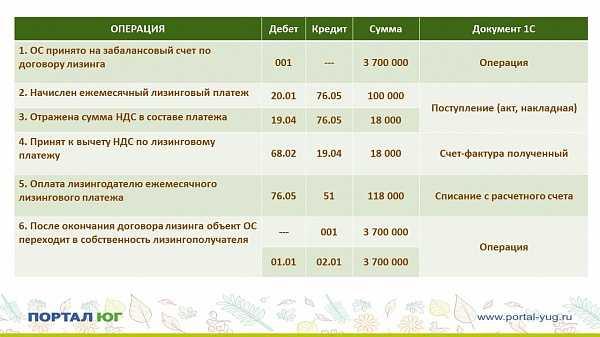

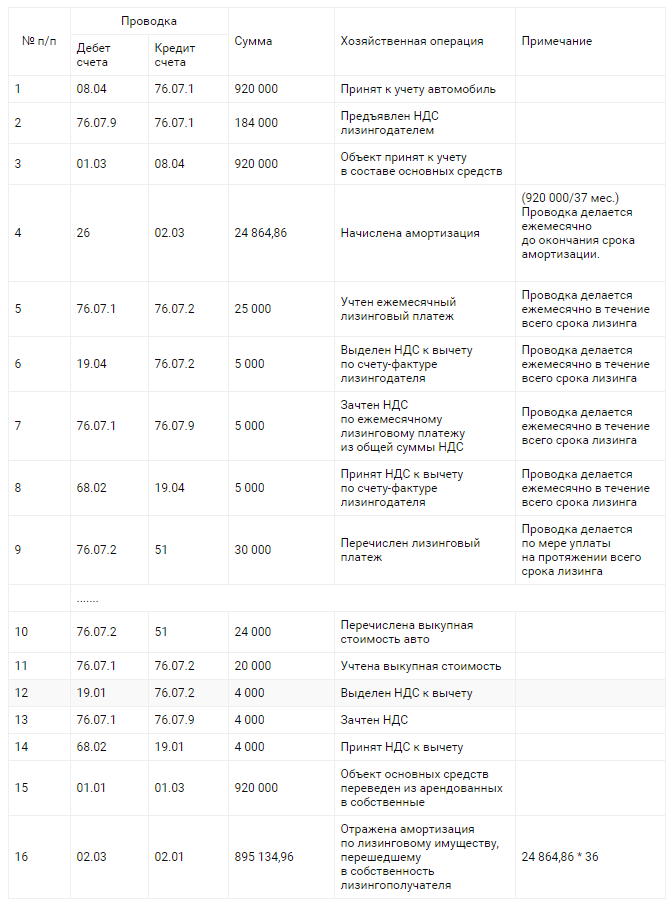

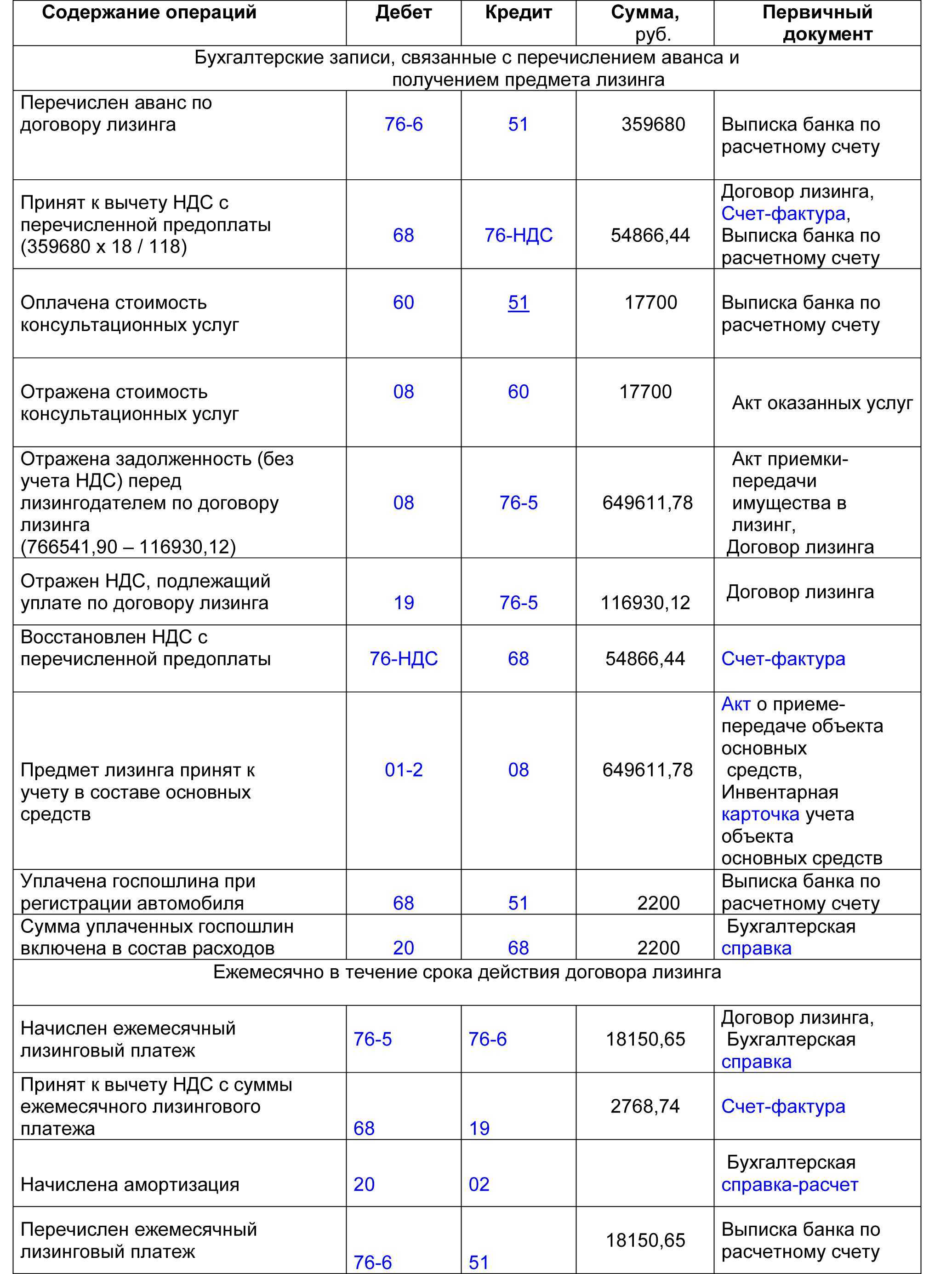

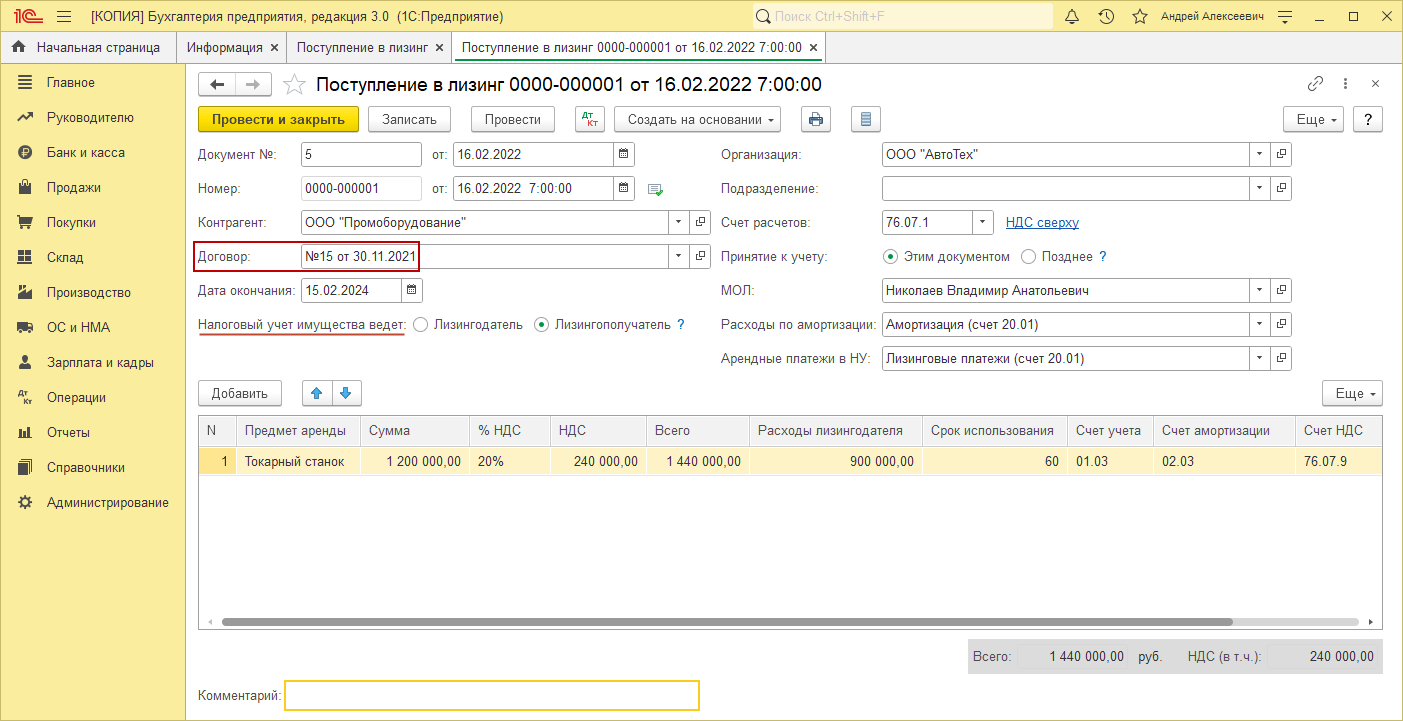

Пример расчета лизингового договора

Полная сумма договора лизинга составляет 751 500,00 руб., в том числе НДС 20% — 125 250,00 руб. Первоначальный взнос (аванс) — 150 000,00 руб., в том числе НДС 20% — 25 000,00 руб. Срок лизинга — 2 года (24 месяца + последний месяц выплачивается выкупная стоимость), выкупная стоимость — 1 500,00 руб., в том числе НДС 20% — 250 руб. Ежемесячный платеж составляет (751 500,00 — 1 500 − 150 000,00) / 24 = 25 000,00 руб., в том числе НДС 20% — 4 166,67 руб.

О том, что такое выкупная стоимость предмета лизинга, читайте здесь.

Стоит отметить, что для договора лизинга нет единого стандарта, поэтому аванс также может засчитываться как первый ежемесячный лизинговый платеж или в счет нескольких ежемесячных лизинговых платежей. Эти условия должны быть четко прописаны в договоре лизинга.

См. также «Договор лизинга автомобиля для юридических лиц».

В дальнейшем для описания проводок бухгалтерского учета будем пользоваться условиями из этого примера.

Почему лизинг так популярен у бизнеса

Простые россияне привыкли к достаточно дешевым автокредитам, специальным предложениям автодилеров и нескольким государственным программам субсидирования таких кредитов. Но несмотря на то, что ежемесячный оборот ИП или компании может быть гораздо больше, чем зарплата среднестатистического физлица, банки очень неохотно кредитуют малый и средний бизнес. Из-за того, что доходы бизнеса плохо поддаются прогнозам, и в любой месяц может пойти убыток, банки закладывают в процентную ставку огромные риски, и кредиты становятся «неподъемными» для многих.

И в этом случае лизинг приходит на помощь. Как мы отметили выше, при лизинге имущество не переходит в собственность тому, кто им пользуется. Это означает, что риски для лизинговой компании будут меньше, чем для банка при бизнес-кредитовании. А отсюда – более простое оформление (отбор заявок гораздо мягче), и меньше переплата.

Но есть и более важные пункты, которые показывают выгоду лизинга для бизнеса. Разберем на примере автомобильного лизинга:

- лизинг снижает сумму налога на прибыль. Дело в том, что платежи по лизингу переносятся на себестоимость, тогда как при покупке автомобиля за собственные средства его стоимость будет переноситься на себестоимость в виде амортизации по обычным правилам. Так, если срок полезного использования автомобиля – 5 лет, его стоимость будет списываться в виде амортизации все 5 лет (и в месяц будет выходить совсем небольшая сумма). При лизинге доступна ускоренная амортизация, к тому же всю сумму лизингового платежа, кроме НДС, можно включить в состав расходов по налогу на прибыль;

- лизинг дает право вычета по НДС. Так, если организация купила автомобиль, она может применить вычет в размере НДС со всей стоимости авто единоразово. В случае с лизингом в вычет по НДС можно включать весь налог на добавленную стоимость – как на сам автомобиль (пропорционально его стоимости), так и на плату за лизинг (которая идет вместо процентов). Соответственно, можно списать с суммы НДС к уплате всю сумму налога, которая включается в платеж лизинговой компании;

- автомобиль, находящийся в лизинге, не попадает на баланс компании. Это не отменяет необходимости платить транспортный налог (его платит по согласованию или лизинговая компания, или клиент), но используемый компанией автомобиль не будет отображаться ни в активах (как ТС), ни в обязательствах (как долг по кредиту);

- минимальный первоначальный платеж составляет от 5%, тогда как по кредиту на транспорт или оборудование первый взнос гораздо выше;

- большую часть бюрократических обязанностей (постановка на учет, оформление страховки или даже периодическое техобслуживание) берет на себя лизинговая компания. Правда, все ее расходы так или иначе будут включены в лизинговую плату;

- лизинговая компания – не банк, и может предложить индивидуальные, более гибкие условия. Например, для сфер деятельности с выраженной сезонностью компания может установить график платежей, которые будут снижаться в несезон и вырастать в сезон.

Другими словами, лизинг с точки зрения компании или ИП на основной системе налогообложения будет гораздо выгоднее традиционного кредита за счет экономии на налогах и того факта, что сам по себе автомобиль остается в собственности лизинговой компании (что для бизнеса не так критично, как для частного владельца).

Право выкупа объекта лизинга по остаточной стоимости – в данном случае не настолько важно, как для обычного гражданина. Дело в том, что бизнес эксплуатирует транспорт в более жестких условиях, и срок его годности примерно соответствует сроку полезного использования

К окончанию срока договора лизинга имущество будет, скорее всего, изношено так, что его остаточная стоимость будет символической – но бизнесу может быть выгоднее как раз не выкупать его, а оформить новый договор на новую технику. С другой стороны, при не очень интенсивном использовании имущество можно будет купить все равно за остаточную стоимость и эксплуатировать после этого как угодно долго.

Как нам пояснили в компании «Газпромбанк Автолизинг», выгода присутствует не для всех компаний – а преимущественно для тех, кто работает на основной системе налогообложения – они смогут сэкономить до 40% только на налоге на прибыль и НДС. К тому же в лизинговые платежи можно вписать и некоторые дополнительные расходы, которые тоже будут снижать налоговую нагрузку клиента.

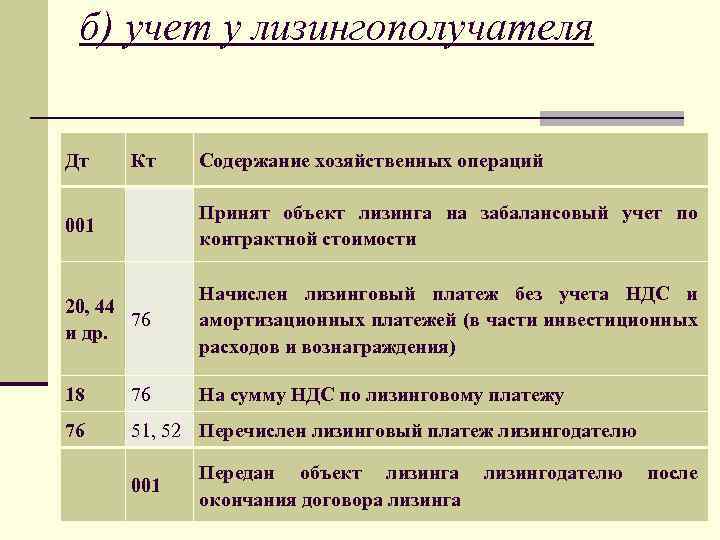

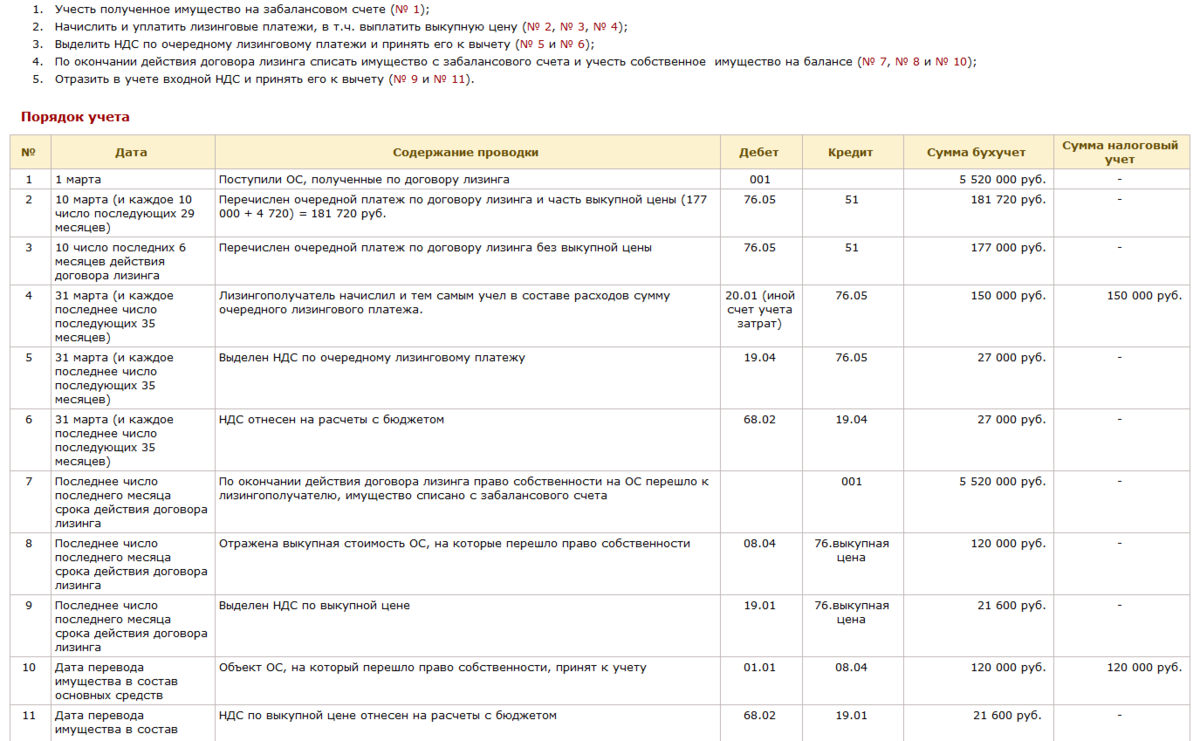

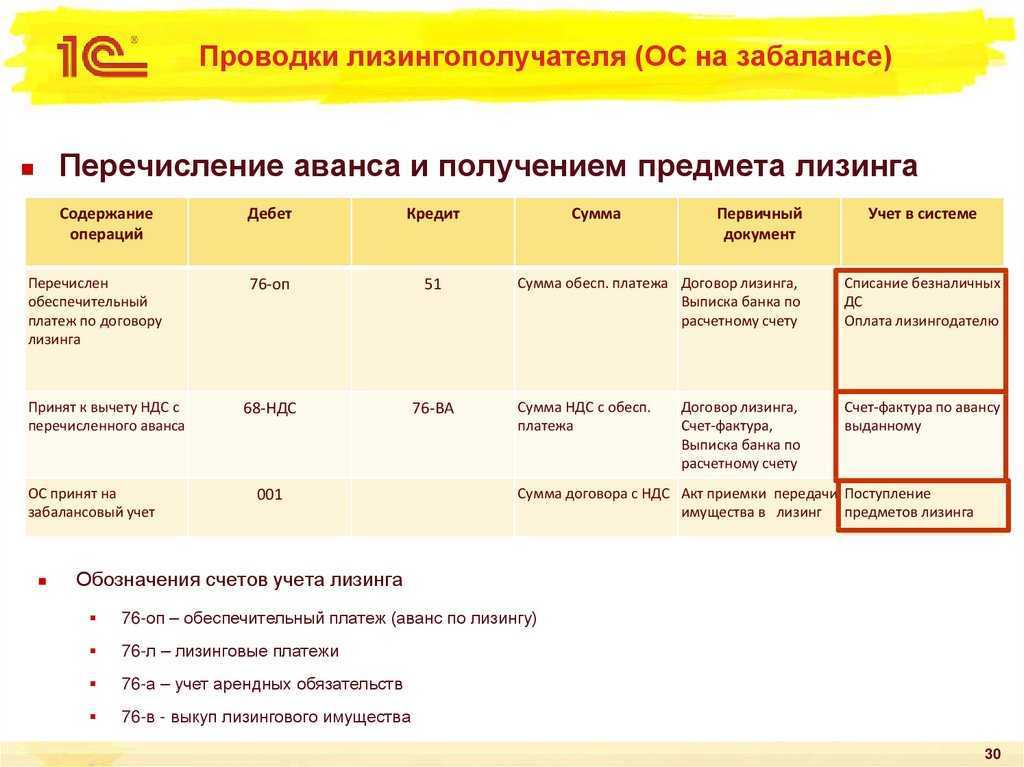

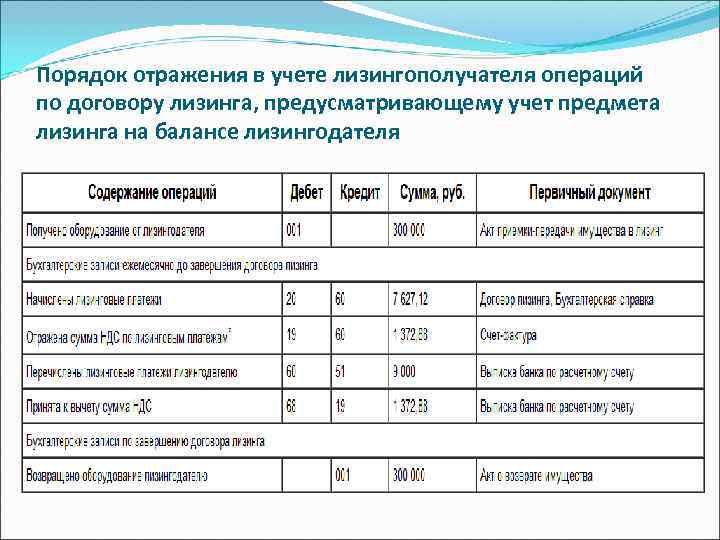

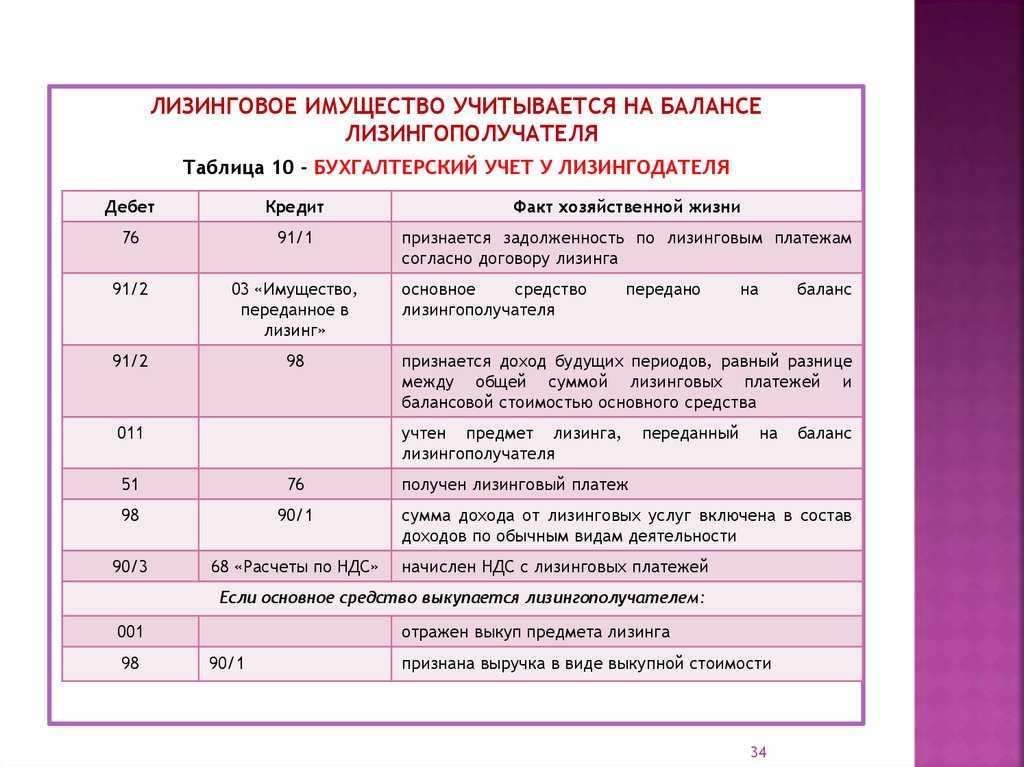

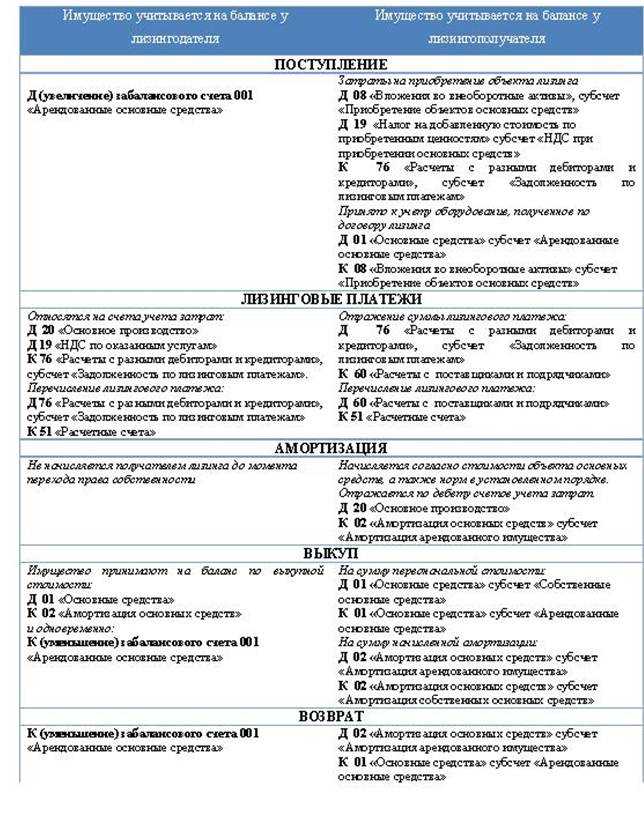

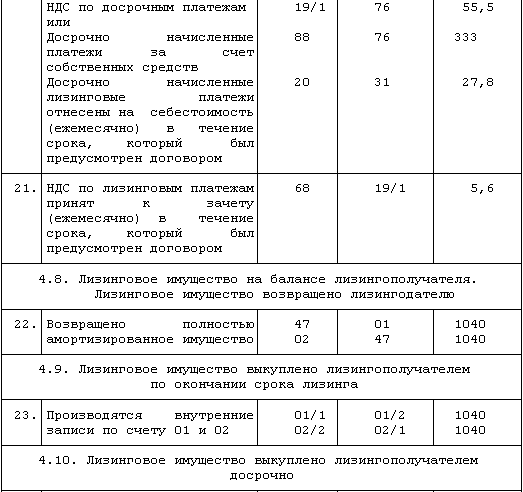

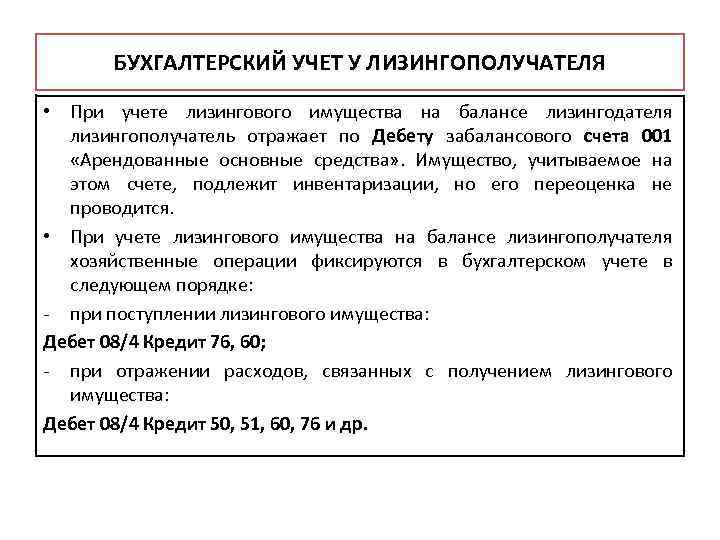

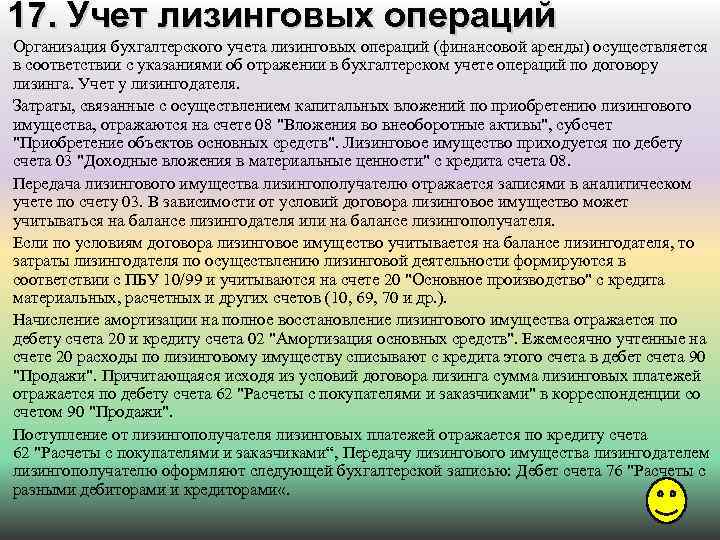

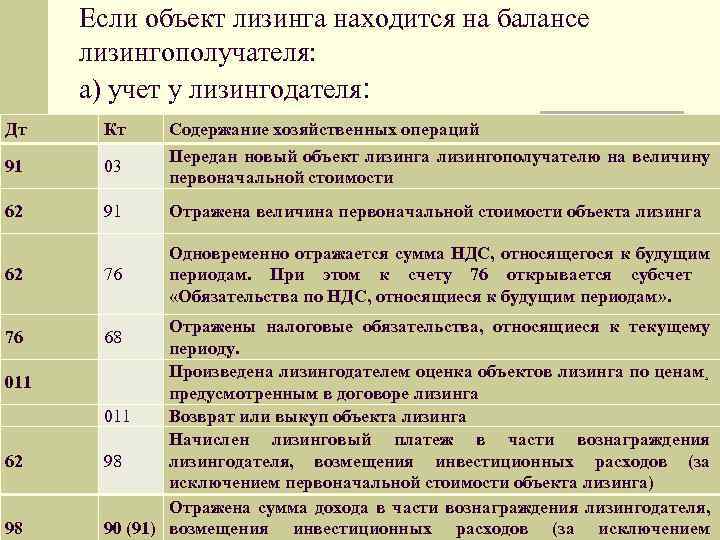

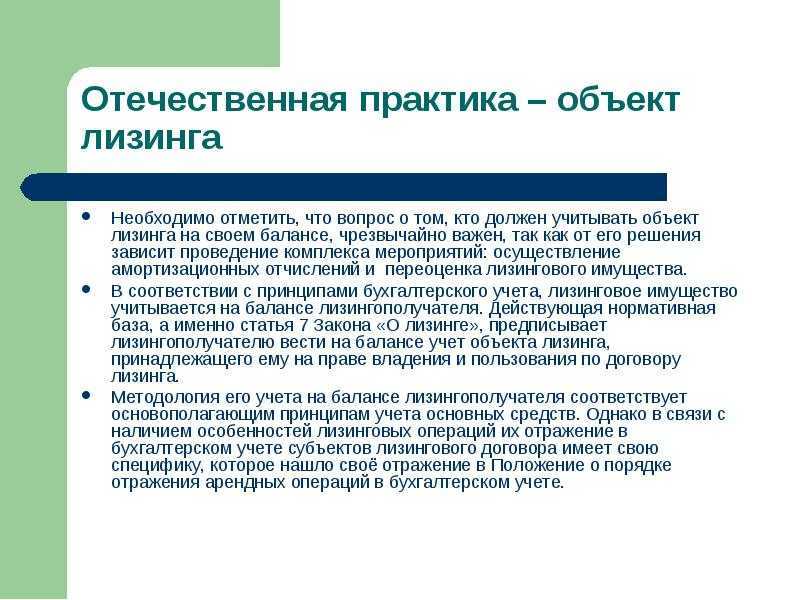

Предметы находятся на балансе лица, предоставляющего лизинг

Лизингодатель может учитывать лизинговый объект на своем балансе. В этом случае получателю лизинга не нужно списывать износ. Но он обязан принять предмет на забалансовый счет 001. Предмет учитывается в качестве арендованного (пункт 8 Приказа №15). Общая стоимость определяется на основании лизингового договора. После завершения действия соглашения предмет нужно списать с забалансового счета. Получателю лизинга нужно принять обязательные платежи по договору о лизинге в структуру прочих трат. Принятие к учету выполняется по мере начисления этих платежей (пункт 7 статьи 272 и пункт 1 статьи 264 НК РФ).

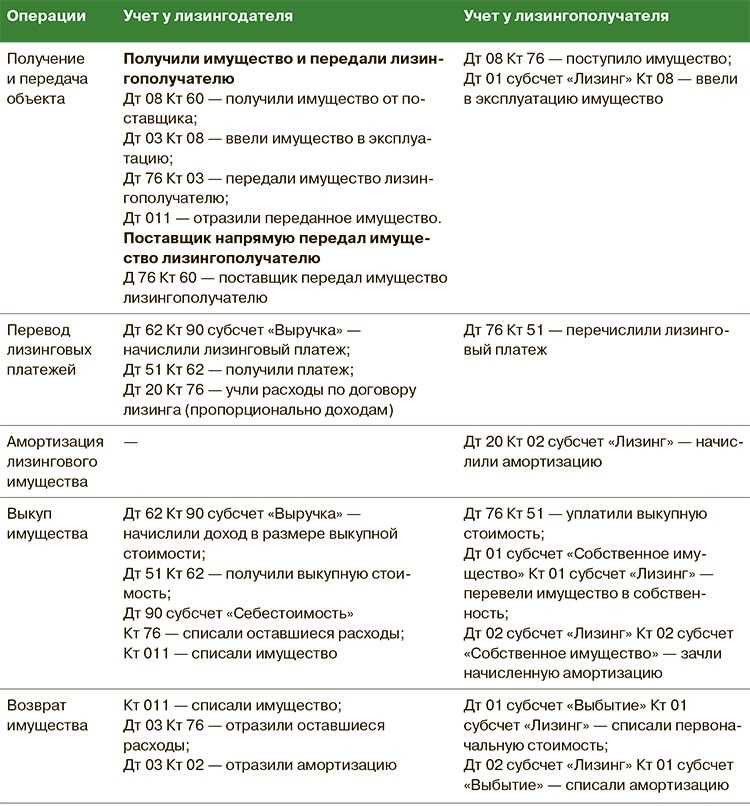

Лицо, предоставляющее услуги лизинга, определяет амортизацию в стандартном порядке. Объекты нужно учитывать на счете 03. Отчисления по амортизации фиксируются на субсчете к счету 02. Лизингодателю нужно пользоваться этими проводками:

- ДТ08 КТ60. Покупка техники для ее передачи на основании лизингового контракта.

- ДТ08 КТ60. Траты на покупку техники.

- ДТ19 КТ60. Учет НДС по купленной технике.

- ДТ76 КТ03. Передача техники на баланс лизингополучателя.

- ДТ03/1 КТ08. Фиксация в учете предмета лизинга.

- ДТ03/2 КТ03/1. Техника направлена в лизинг.

- ДТ20 КТ02. Фиксация амортизационных отчислений.

- ДТ46 КТ20. Списание амортизации на реализацию.

- ДТ90/3 КТ68/1. Начисление НДС с платежа по лизингу.

- ДТ62 КТ90/1. Начисление платежа по лизингу.

Один из ключевых первичных документов – лизинговый контракт.

Выбытие имущества после окончания договора

Выбытие имущества после того, как закончился договор финансовой аренды:

- Дт 03/1 «Выбытие доходных вложений в МЦ» Кт03/2 «Средства для передачи в лизинг» — на первоначальную стоимость списываемого имущества;

- Дт 02 Кт 03/1 – на величину износа по выбывающему имуществу;

- Дт 91 Кт 03/1 – списание остаточной стоимости.

По завершении отчетного периода сопоставляют дебетовые и кредитовые обороты счета 91, определяют финансовый результат от выбытия каждого объекта лизинга в отдельности и списывают его на счет 99. Если финансовым результатом является прибыль, то она подлежит обложению налогом на прибыль в том месяце, когда были реализованы лизинговые объекты.

Если в результате реализации имущества получен убыток, то он включается в прочие расходы на протяжении периода, который получается при вычитании фактического периода эксплуатации и сроком полезного использования объекта.

***

Учет лизинга является одной из самых сложных операций в бухгалтерском учете в связи с обилием возможных ситуаций и нюансов в договорах финансовой аренды. Например, помимо описанных случаев, имущество, переданное по договору лизинга, может быть невыкупным, то есть возвратным, а также может быть выкуплено досрочно. В статье же рассмотрены основные случаи лизинга: бухгалтерский учет имущества как на балансе лизингодателя, так и на балансе лизингополучателя. Описаны возможные варианты уплаты выкупной стоимости — отдельно по окончании договора лизинга или же в составе ежемесячных лизинговых платежей. Дан разбор проводок для обеих сторон сделки.

Еще больше информации — в рубрике «Бухгалтерский учет» .

Порядок оформления лизинговых сделок

Порядок заключения лизинговых сделок включает следующие последовательные шаги:

- Выбор лизингодателя, а также объекта для кредитования.

- Изучение условий, предлагаемых лизинговой компанией, и согласование отдельных нюансов будущей сделки.

- Документальное оформление (заключение договора).

- Уплата первоначального платежа.

- Передача объекта кредитования.

- Эксплуатация имущества, приобретённого в лизинг.

- Оформление права собственности на объект.

Выбор лизинговой компании и объекта лизинга

Прежде всего необходимо определиться с выбором лизингодателя. Стоит отметить, что в сравнении с Европой рынок подобных услуг в РФ несколько ограничен и не так широк.

Чтобы сделать правильный выбор стоит предпринять следующие шаги:

- изучить прошлую деятельность компании на рынке подобных услуг;

- количество успешно проведенных сделок;

- масштабы деятельности организации (наличие филиалов, представительств);

- зайти на тематические форумы и почитать реальные отзывы людей;

- тщательно изучить и проанализировать как можно больше предложений от разных лизингодателей для того, чтобы выбрать наиболее выгодное.

При выборе объекта лизинга клиенту прежде всего необходимо опираться на свои вкусовые предпочтения, финансовые возможности и основную цель такого приобретения. При этом нелишним будет ознакомиться с предложениями самых разных поставщиков.

Ознакомление с условиями и предварительное согласование

После того как выбор сделан следующим этапом будет ведение переговоров и согласование условий будущей сделки

Лизингополучателю в обязательном порядке следует обратить внимание на следующие важные моменты:

- величину первоначального взноса;

- график платежей и размер процентной ставки;

- период, на который заключается лизинговый договор;

- условия расторжения сделки;

- гарантии соблюдения интересов всех участников соглашения.

В случае если все условия, выдвинутые лизинговой компанией, полностью устраивают, то клиенту следует подать заявку на получение лизинга и приложить все необходимые документы. В свою очередь лизингодатель приступит к проверке финансовой благонадежности заявителя.

Составление договора

Моментом заключения сделки считается подписание обеими сторонами заранее согласованного договора. В рамках данного документа закрепляют:

- основные права и обязанности всех участников;

- порядок передачи объекта;

- организация обслуживания и проведения ремонтных работ (в случае необходимости);

- ответственность сторон;

- период действия соглашения и т. д.

При заключении лизингового договора, как правило, нужны следующие документы:

- договор, заключенный с поставщиком движимого или недвижимого имущества, которое оформляется в долгосрочную финансовую аренду;

- договор страхования (например, КАСКО при лизинге автомобиля);

- удостоверение личности (для физических лиц);

- устав предприятия;

- свидетельство о регистрации (для юридических лиц) и т. д.

В каждом отдельном случае общий список бумаг может отличаться в зависимости от конкретных обстоятельств.

Внесение первоначального взноса и поставка/приемка лизингового имущества

После подписания договора лизингополучатель должен внести первоначальный взнос. Далее ему будет передано имущество, оформленное в лизинг. Как правило, доставка объекта является обязанностью поставщика.

Из договора лизинга следует два важных условия:

- собственником переданного актива остается лизинговая компания;

- заемщик имеет право лишь пользоваться предоставленным объектом в соответствии с целями, закрепленными в договоре, а также своевременно вносить ежемесячные платежи.

Использование предмета лизинга и оформление его в собственность

В ходе эксплуатации объекта лизинга заемщик должен помнить о следующих правилах:

- в случае нарушения условий договора лизингодатель имеет право расторгнуть его и забрать переданное имущество;

- в случае порчи или поломки ответственность по восстановлению лежит на получателе (в случае, если в рамках договора не предусмотрено иное).