Права и обязанности налоговых органов

Между гражданином и государством в определенный момент устанавливаются налоговые правоотношения, которые влекут за собой права и обязанности обеих сторон. Что входит в задачи налоговиков:

- контроль за своевременной уплатой всех сборов

- учет всех льгот

- своевременное отправление уведомлений

- реагирование на жалобы

Гражданин, имеющий доступ к состоянию лицевого счета налогоплательщика, может подать заявление при отсутствии удержания НДФЛ со стороны работодателя. Налоговые органы начнут проверки и другие формы контроля в отношении юрлица. К ним относится:

- проверка;

- изучение отчетности;

- получение объяснений;

- осмотр объектов собственности.

Незначительный налоговый долг

Налоговая инспекция присылает уведомление с платежками только по трем налогам:

- транспортный;

- земельный

- налог на имущество.

НДФЛ (налог на доходы) гражданин платит самостоятельно, если в течение года был получен доход от сделок по продаже имущества, сдаче в аренду, наследства и в других случаях получения материальной выгоды, определенных законом.

Должнику приходят письма с требованиями погасить начисления до тех пор, пока сумма долга по штрафам и пени не достигнет 3000 рублей. В этом случае налоговый орган подает исковое заявление в суд о наложении взыскания. Согласно общему правилу, такое заявление подается в течение полугода от даты истечения требований по уплате финансовых санкций.

Внимание! Отсутствие письма с уведомлением не является основанием для неуплаты налога! Проверяйте информацию на сайте ФНС (проверка по ИНН), чтобы избежать финансовых проблем

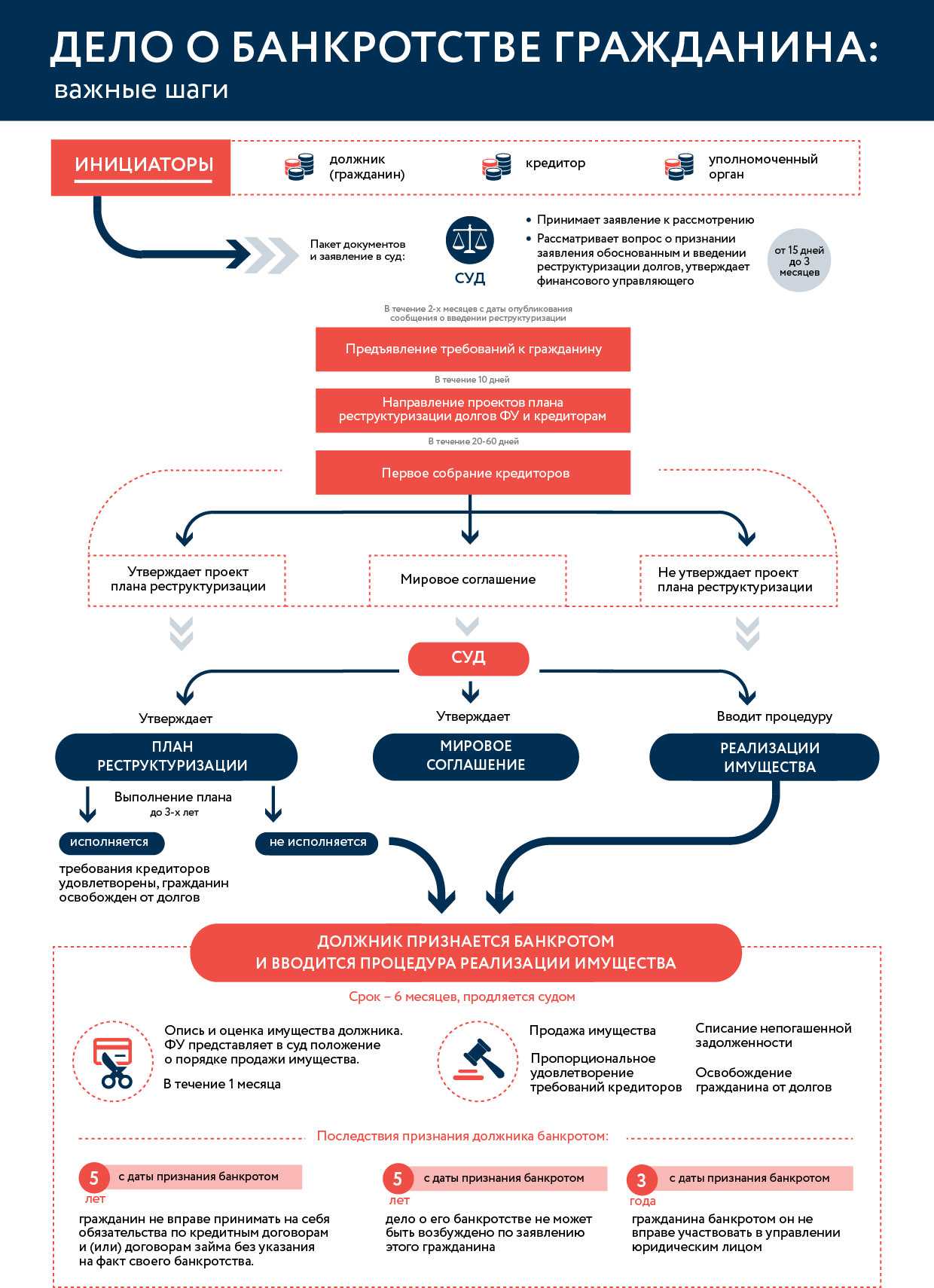

Разрешите обратиться: кто может подать в суд о признании ООО банкротом

Этот вопрос рассмотрен в седьмой и восьмой статье «банкротного» закона. Согласно ему, инициировать процедуру несостоятельности могут:

- Уполномоченные органы (таможня, налоговая и другие гос органы, которым общество задолжало).

- Работники, если им уже как минимум три месяца не платят зарплату.

- Бывшие работники, если им не выплатили выходное пособие или зарплату.

- Конкурсный кредитор (те, кому предприятие задолжало, кроме перечисленых выше).

- Должник.

При этом, если предприятие частично погасит задолженность, это не помешает суду принять заявление о банкротстве. Но только при условии, что сумма долгов после частичного погашения не опустится ниже 300 тысяч.

«Отдельная история» с самим должником. Его право инициировать процедуру возникает даже, когда у предприятия вовсе отсутствует просроченная задолженность. Достаточно того, что он предвидит ситуацию, очевидно свидетельствующую о том, что определенные обстоятельства не позволят ему вовремя рассчитаться с работниками или погасить очередные платежи банку и контрагентам.

«На слово», конечно, никто не поверит, «предвидение» придется подтвердить соответствующими документами, которые нужно будет приложить к заявлению. Понадобятся бумаги о наличии долгов и доказательства того, что фирма не сможет рассчитаться с кредиторами полностью. Придется приготовить и документы-основания откуда возникла та или иная задолженность, а также любые другие «бумаги» на которые будете ссылаться.

А существуют и такие обстоятельства, которые обязуют руководителя должника обратиться в арбитражный суд с заявлением.

Подробно они описаны в статье 9 закона. Например, среди них:

- Если выплата одному кредитору не позволит погасить долги перед другими.

- Существует обращение о взыскании имущества, которое затруднит или сделает невозможной дальнейшую работу общества.

- По всем признакам должник неплатежеспособен (все те же 300 тысяч).

- Три месяца не выплачивается заработная плата или выходные пособия.

Может ли компания подать на банкротство, если идет налоговая проверка?

Прежде всего отметим, что руководство должно помнить, что в одних случаях подача заявления о банкротстве является их правом, а в других – обязанностью. Ст.8 ФЗ «О несостоятельности (банкротстве)» гласит о том, что должник вправе обратиться в арбитражный суд, если к банкротству есть объективные предпосылки. Например, в компании складывается ситуация, свидетельствующая о том, что в скором времени она не сможет оплатить налоги, перечислить зарплату своим сотрудникам и т.д.

Ст.9 ФЗ «О несостоятельности (банкротстве)» содержит перечень ситуаций, когда руководитель компании обязан обратиться с соответствующим заявлением в арбитражный суд. Например, такое заявление должно быть подано, если задолженность по зарплате перед сотрудниками по причине отсутствия денег составляет 3 месяца и более.

Отсюда можно сделать вывод, что сама по себе налоговая проверка не является основанием подачи заявления о банкротстве. Тем более, что пока проверка не завершилась, невозможно утверждать, какую недоимку обнаружат налоговики и обнаружат ли ее вообще.

А теперь рассмотрим, что происходит, когда компания подала на банкротство, а ФНС еще не завершила налоговую проверку.

- Налоговая проверка будет продолжена, а налоговики могут подавать заявление о включении в реестр кредиторов. Причем на это право не будет влиять то обстоятельство, что окончательного акта по итогам налоговой проверки еще нет. ФНС будет пользоваться всеми правами конкурсных кредиторов (налоговая инспекция сможет участвовать в собраниях кредиторов, возражать против включения в реестр требований других субъектов и т.д.). Возможен второй вариант: ФНС не включается в реестр требований кредиторов, проводит проверку и выносит свое решение, а далее использует свое право на приостановку срока и включается в реестр.

- Арбитражный суд не может включить в реестр требований кредиторов недоимки без вступившего в силу акта ФНС. Поэтому орган правосудия приостанавливает срок рассмотрения дела о включении налоговой в реестр кредиторов до тех пор, пока ФНС не вынесет решение о доначислениях.

Другие последствия налоговых правонарушений

Кроме налоговой бывают и другие кредиторы, и требования таких кредиторов вполне могут превышать доначисления по результатам проверки. В такой ситуации презумпция не работает, но это не означает, что ИФНС оставит попытки добраться до собственников.

Например, решения по налоговым проверкам и отказные постановления судов об их обжаловании становятся доказательствами при оспаривании сделок должника в рамках банкротства.

Кроме того, факт доначисления крупной суммы налогов может подтвердить возникновение признаков неплатёжеспособности и, как следствие, нарушение обязанности КДЛ вовремя подать заявление о банкротстве должника, что также является основанием для его привлечения к субсидиарной ответственности.

В целом, практика привлечения руководителей и собственников бизнеса к субсидиарной ответственности пугает своей нарастающей динамикой. Федресурс приводит следующую статистику удовлетворения заявлений: в 2016 году менее 16% поданных, в 2017 — 22%, а в 2018 году уже 32%.

Анализ судебной практики наталкивает на мысль, что судьи пытаются вникнуть в суть дела, разобраться в том, что происходит на самом деле

Важно суметь внятно донести до них информацию. И вот тут всё зависит от ответчика.

Безусловно, не существует универсального средства доказывания невиновности. Каждый случай по-своему уникален. Однако, очевидно, что есть верный концептуальный подход. Суть его заключается в полном и чётком изложении обстоятельств дела, особенностей ведения бизнеса в предбанкротный период. Объяснения ситуации с точки зрения экономики. Результаты налоговой проверки не должны быть причиной банкротства компании, в чём и надо убедить суд.

Сноски

1. Понятие КДЛ установлено в Законе «О (несостоятельности) банкротстве». Под контролирующим должника лицом понимается человек или компания, имеющие (имевшие) не более чем за три года, до банкротства (появления его признакам), но до принятия арбитражным судом заявления о банкротстве право давать должнику указания или иным образом определять его действия.

2. См. абзац 2 пункта 19 Постановление Пленума Верховного Суда РФ от 21 декабря 2017 г. N 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве»;

3. См. постановление Тринадцатого арбитражного апелляционного суда от 3 июля 2018 г. N 13АП-10331/18 по делу № А56-81135/2009;

4. См. дело № А29-767/2017;

5. См. постановление Седьмого арбитражного апелляционного суда от 27.08.2018 № 07АП-3801/2018 по делу № А27-4829/2017;

6. В указанную дату вступили в силу изменения закона «О несостоятельности (банкротстве» которыми была введена презумпция ответственности КДЛ (из-за налоговых правонарушений). Первоначально правило содержалось в статье 10 закона. В последствии норма перекочевала в отдельную главу.

7. См. определение Арбитражного суда Пермского край от 23.10.2018 и постановление Семнадцатого арбитражного апелляционного суда от 15.01.2019 № 17АП-11309/2018-АК по делу №А50-21237/2016;

8. См. пункты 5 и 6 статьи 213.28 Закона «О несостоятельности (банкротстве)»;

9. См. постановление Восьмого арбитражного апелляционного суда от 15.10.2018 N 08АП-9330/18 по делу №А46-14706/2015;

10. См. определение Верховного Суда РФ от 29.09.2017 N 305-ЭС17-13426 по делу N А41-27743/2015;

11. Стоит отметить, что в судебных постановлениях по обжалованию решения ИФНС, сделан явный акцент на проявление должной осмотрительности по поводу выбора контрагента и отсутствия согласованности действий руководителя должника с действиями однодневок.

12. См. постановление Двадцатого арбитражного апелляционного суда от 29.05.2018 № 20АП-7847/2011 по делу № А62-5366/2016;

13. См. постановление Восьмого арбитражного апелляционного суда от 06.08.2018 № 08АП-6785/2018 по делу N А75-7871/2014;

14. См. постановление Семнадцатого арбитражного апелляционного суда от 24.12.2018 № 17АП-20401/2017-АК по делу №А50-19893/2016;

15. См. определение Арбитражного суда Ставропольского края от 19.07.2018 по делу №А63-577/2015;

16. См. определение Арбитражного суда Ставропольского края от 29.06.2018 и Постановление Шестнадцатого арбитражного апелляционного суда от 10 декабря 2018 г. N 16АП-4605/15 по делу №А63-577/2015.

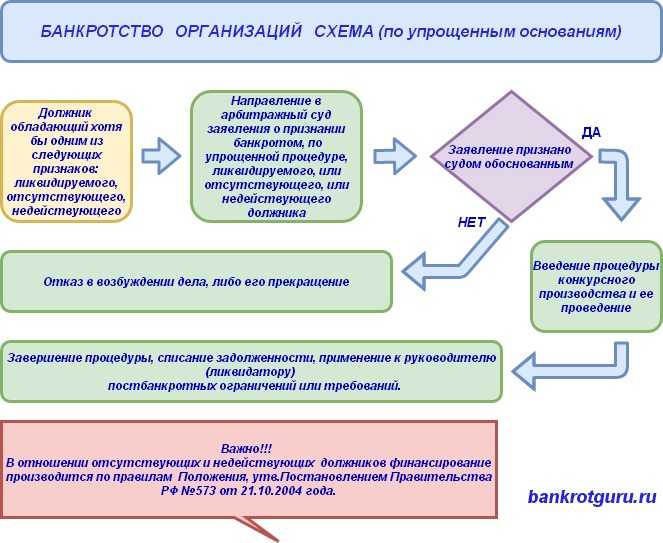

Кто может и не может быть принудительно объявлен банкротом?

Не все юридические лица могут быть помещены в принудительное дело. Принудительное банкротство не допускается, если заемщиком является банк, страховая компания, некоммерческая организация, кредитный союз, фермер, семейный фермер, муниципалитет или другое государственное учреждение.

Большинство недобровольных дел возбуждено против заемщиков, которые являются предприятиями. Непроизвольные случаи в отношении отдельных лиц редки. Физические лица могут требовать исключения защитить хотя бы часть своих активов и сохранить эти активы в руках кредиторов в случае банкротства. Если человек не обеспечен и имеет много незащищенных активов, принудительное банкротство не будет иметь смысла. Непреднамеренные действия против предприятий гораздо чаще приносят удовлетворение кредиторам, поскольку предприятия не могут освобождать собственность.

Когда можно закрыть ИП без процедуры банкротства

ИП имеющие долги по налогам, часто интересуются вариантами закрытия индивидуального предпринимателя без судебных разбирательств и признания финансового краха. Теоретически – возможно, практически – удается в редких случаях.

Возникшая задолженность имеется двух видов: долги налоговой и пенсионному фонду. Рассматривая случай с налоговой, закрытие ИП не будет произведено с наличием задолженности. Что же касательно задолженности Пенсионному фонду, то раньше требовали справку об отсутствии долга перед ПФР в случае полного снятия статуса индивидуальных предпринимателей. На сегодня вопрос решаем и при наличии задолженности, но гасить ее все же придется.

Как взыскиваются долги, последствия неуплаты

Не выплаченные долги по налогам ведут к нежелательным последствиям. Однако, налоговые структуры не задаются целью незамедлительно применить меры к принудительному взысканию через суд с последующей работой приставов. Перед запуском процедуры изыскания долгов инспекторы направляют предупреждающие уведомления. В них говорится об обязательстве уплаты налогов в оговоренные сроки. При этом применяется автодозвон, в ходе которого налогоплательщика ставят в известность о факте задолженности. В некоторых случаях сотрудники совершают обход неплательщиков по адресам регистрации. Если налоговая задолженность не была исполнена на добровольной основе, инспекторы приступают к процессу принудительного взыскания. При этом обычно инициируется процедура банкротства.

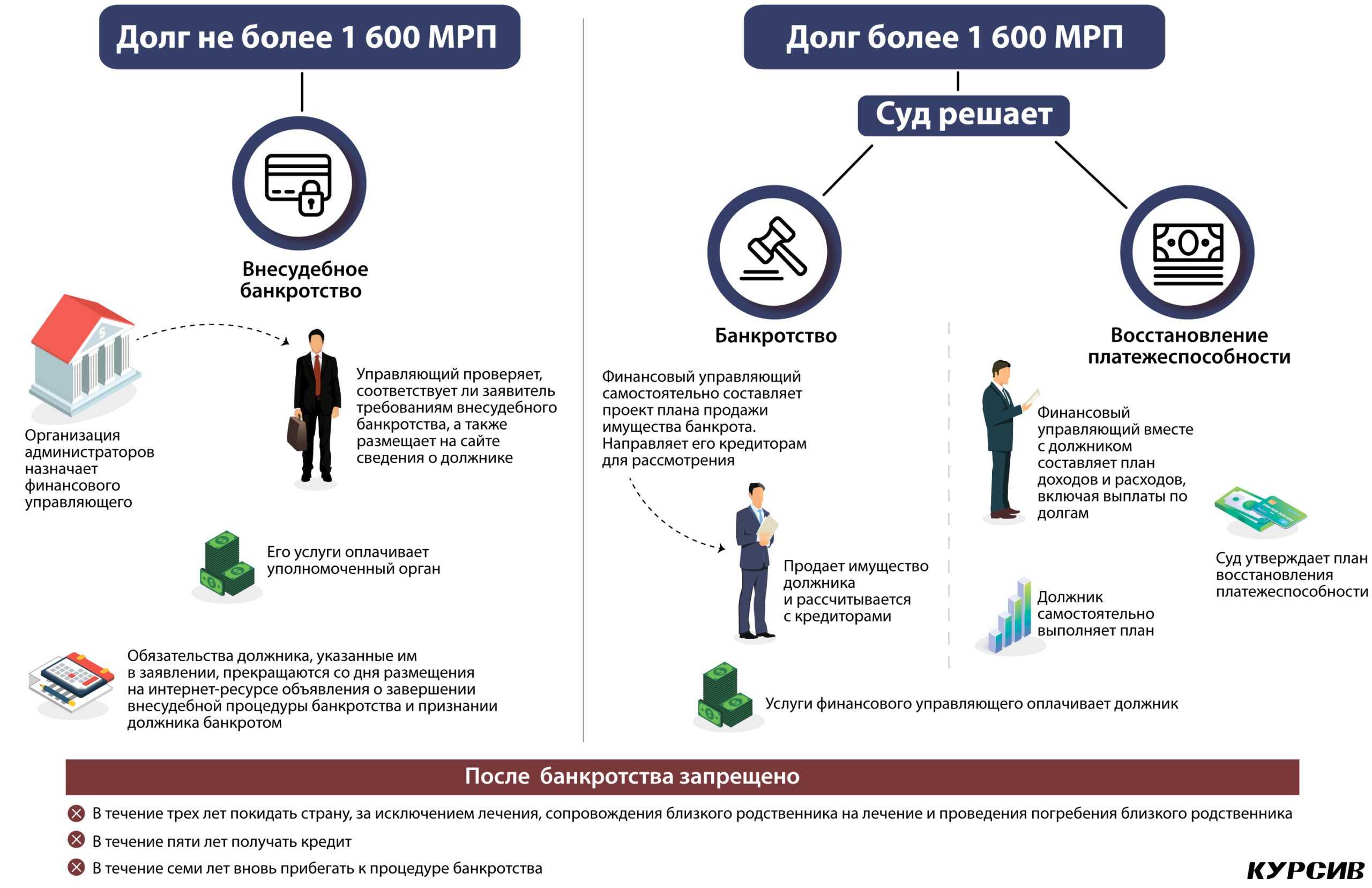

Предприятие может быть признано неспособным закрыть долговые требования кредиторов, если обязательные выплаты не осуществлялись на протяжении трех месяцев с момента крайнего срока погашения. Дело о банкротстве возбуждается исключительно судебной инстанцией, при условии что итоговая сумма долгов юрлица составляет не менее ста тысяч рублей, либо имеются другие признаки банкротства , которые оговариваются в статье 3 Закона о Банкротстве.

Инициатором банкротства при непогашенных долгах перед государством выступает Федеральная налоговая служба, руководствуясь при этом постановлением Правительства РФ № 257. Процедура запускается посредством оформления и передачи формы-заявления в судебный орган. В заявлении содержится требование о необходимости запуска процесса банкротства в отношении злостного неплательщика. В ходе этих процедур должник будет нести дополнительные издержки, связанные с судебными разбирательствами. Помимо прочего, ФНС имеет основание применить к должникам меры по ограничению действий с имуществом неплательщика, блокировать счета, запретить выдачу загранпаспорта и закрыть выезд за пределы государства.

ФНС не будет в 2022 году преследовать должников, подавая на банкротство

О решении не инициировать банкротство должников заявила в середине марта 2022 года Федеральная налоговая служба.

«В целях снижения угроз банкротства после введения иностранными государствами ограничительных мер против России и ее экономических объектов, руководитель Федеральной налоговой службы Даниил Егоров принял решение о приостановлении с 9 марта 2022 года подачи налоговыми органами заявлений о банкротстве должников», — говорится в официальном сообщении ФНС.

Пока не сообщается дата, до которой ФНС не будет обращаться в арбитражный суды с исками о банкротстве должников. Предположительно, эта мера будет действовать до конца 2022 года.

ФНС отметила, что «приоритетом в работе налоговых органов станет содействие реструктуризации задолженности». По заявлению налогового ведомства, службой станут применяться процедуры предоставления должникам рассрочек и заключения с ними мировых соглашений, то есть варианты решения проблемы, прописанные в законе «О банкротстве».

«По результатам оценки платежеспособности и рисков финансово-хозяйственной деятельности должников с привлечением профессиональных объединений и иных кредиторов будут вырабатываться решения, направленные на сохранение бизнеса», — сказано в сообщении ФНС.

Может ли налоговая инспекция подать на банкротство?

Федеральная налоговая служба наравне с прочими кредиторами, вправе обратиться в арбитражный суд с заявлением о признании должника банкротом. Для этого необходимо, чтобы размер задолженности достиг установленного законом размера, а также соблюдения порядка и сроков предъявления требований.

Взыскать задолженность по налогам и сборам с граждан Федеральная налоговая служба может исключительно по решению суда. Фирмам и индивидуальным предпринимателям повезло меньше.

Денежные средства индивидуальных предпринимателей и юридических лиц могут быть списаны кредитными организациями с их расчетных счетов на основании соответствующих решений налогового органа. Если, конечно, они имеются, в смысле деньги, а не налоговые органы. Иметь счета каждому ИП и юрлицу предписывают все тот же налоговый кодекс и прочие законы РФ.

Кроме того на данном сайте можно проверить выдачу мировыми судьями города Москвы судебных приказов, являющихся одновременно и судебным решением и исполнительным документом.

При какой недоимке с ИП налоговая служба подаст иск о банкротстве ИП? Спросите юриста

Например, при недоимках по налогам и сборам у организаций и индивидуальных предпринимателей, Федеральная налоговая служба вправе (что она с радостью и сделает) приостановить операции по банковским счетам, то есть насмерть заблокировать счет.

Это фактически парализует предпринимательскую деятельность, если таковая велась. Так как ни платить своим контрагентам, ни принимать выручку предприниматель с заблокированным счетом уже не сможет.

Открыть новый расчетный счет даже в другом банке у компании или предпринимателя не получится, до отзыва соответствующего решения налоговым органом. Как вы уже могли догадаться, чтобы снять такие ограничения достаточно всего лишь погасить задолженность в полном объеме.

Ну, или постараться и выбить у налоговиков отсрочку или рассрочку по задолженности. Хотя погасить, наверное, будет проще. Но при этом помните, что любая неточность будет играть против вас, а ошибаются в подсчете долга налоговики часто.

Получив исполнительный документ (судебный приказ или исполнительный лист) налоговая инспекция отправит его в федеральную службу судебных приставов по месту жительства должника для принудительного взыскания образовавшейся задолженности.

Такая же судьба ждет и решения самой налоговой службы по юридическим лицам и индивидуальным предпринимателям в случае отсутствия денежных средств .

После этого у налоговой появляется временной промежуток (окно) между 30 и 90 днями (даже не спрашивайте почему) со дня передачи исполнительных документов судебным приставам-исполнителям. В этот период времени налоговики вправе подать заявление о признании должника банкротом в соответствующий арбитражный суд.

Часто ли налоговые инспекции подают на банкротство ИП и компаний? Спросите юриста

Узнать о том, подала ли налоговая инспекция в арбитражный суд на банкротство можно несколькими «проверенными» способами:

- Регулярно проверять свой почтовый ящик по месту проживания (регистрации, если они совпадают), так как судебная корреспонденция будет приходить именно по этому адресу.

- Еще один верный способ понять, что запущена ли процедура банкротства — это когда конкурсный управляющий придет к домой должнику-банкроту описывать имущество для его последующей реализации.

Как взыскиваются долги, последствия неуплаты

Предприятие может быть признано неспособным закрыть долговые требования кредиторов, если обязательные выплаты не осуществлялись на протяжении трех месяцев с момента крайнего срока погашения. Дело о банкротстве возбуждается исключительно судебной инстанцией, при условии что итоговая сумма долгов юрлица составляет не менее ста тысяч рублей, либо имеются другие признаки банкротства , которые оговариваются в статье 3 Закона о Банкротстве.

Банкротство, инициируемое ФНС

По завершению процедуры банкротства с налогоплательщика взыскивается вся задолженность перед государством и кредиторами. Для должника последствия такого оборота дела могут очень серьезными, поскольку все его имущество может быть реализовано в пользу долгов. На практике предприятия, прошедшие через банкротство, больше не возобновляют свою деятельность, поскольку у них не остается никаких финансовых средств

Важно отметить, что инициатор процедуры банкротства получает преимущества в выборе арбитражного управляющего, который будет лоялен к заявителю

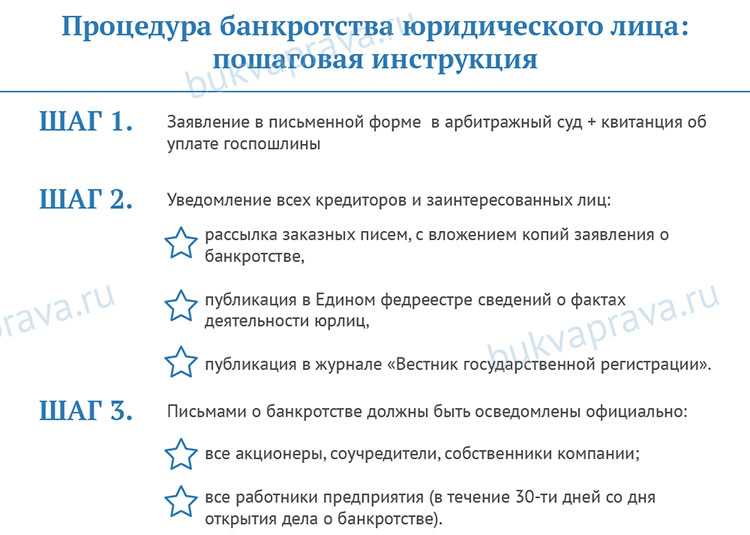

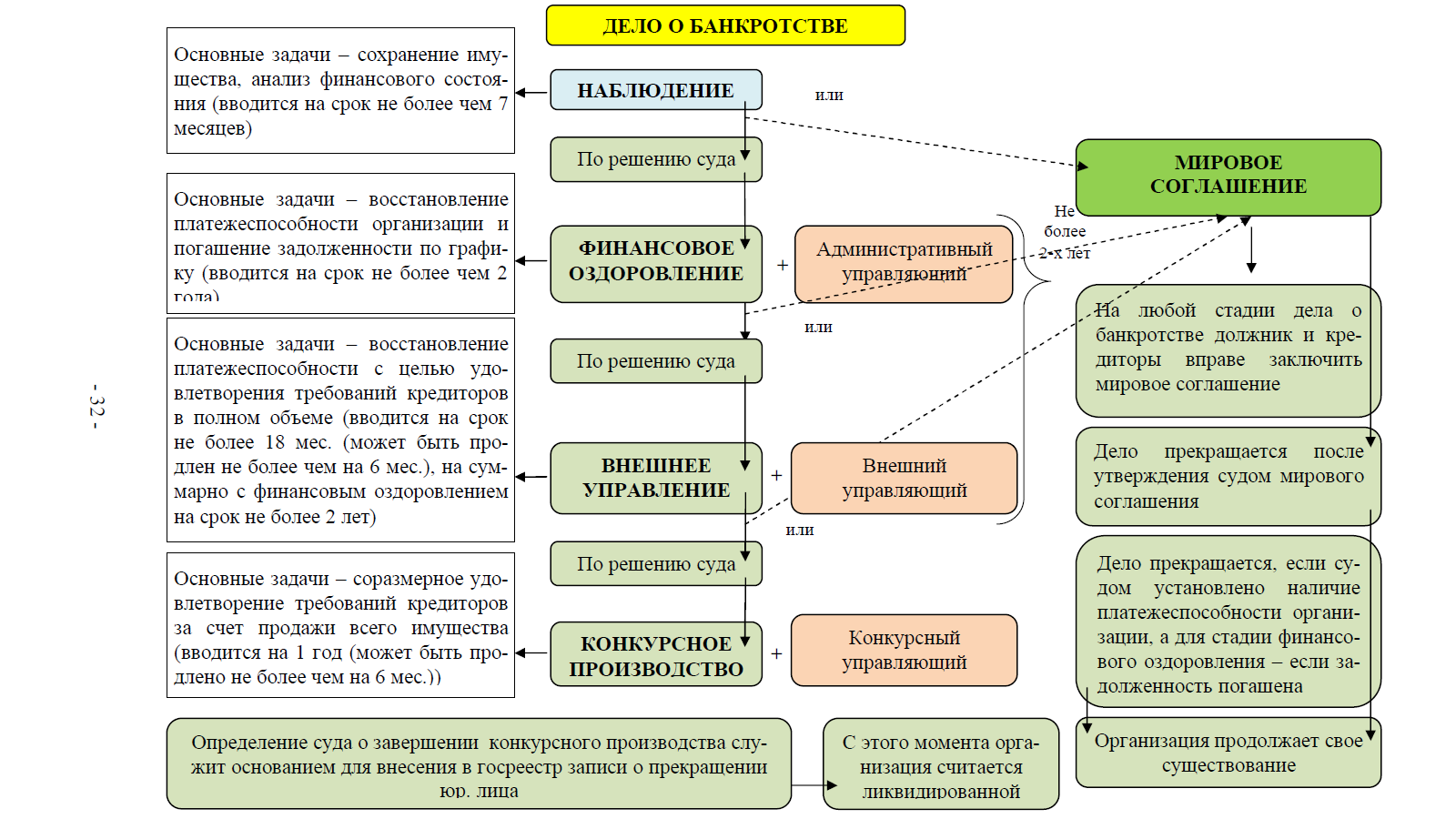

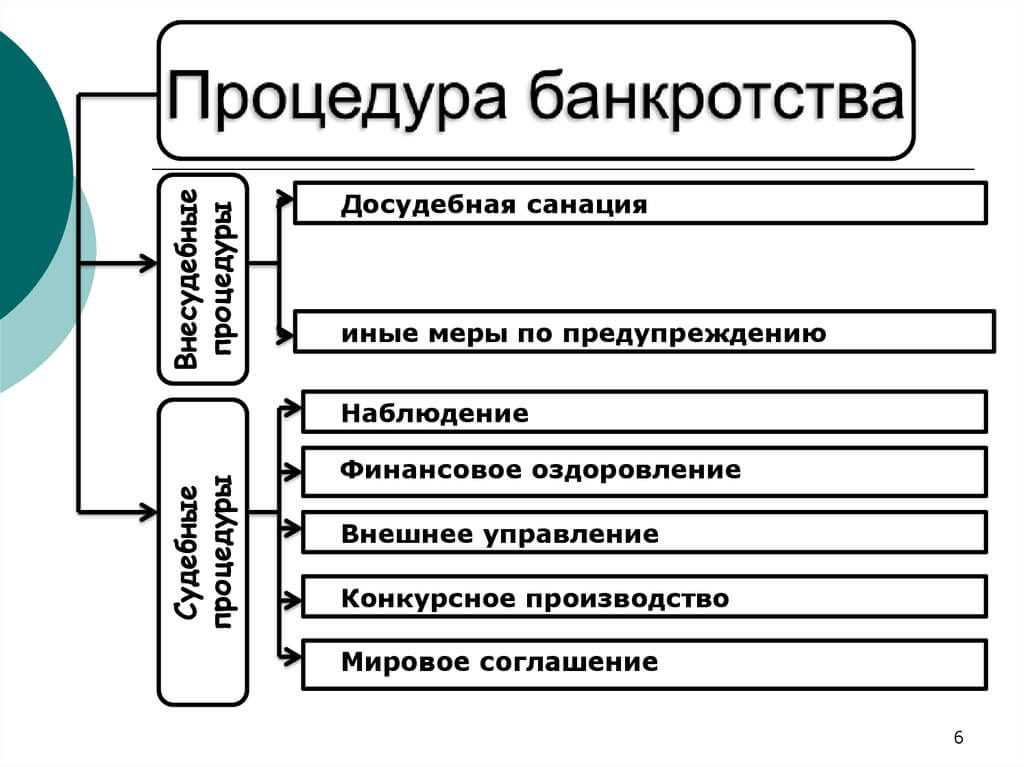

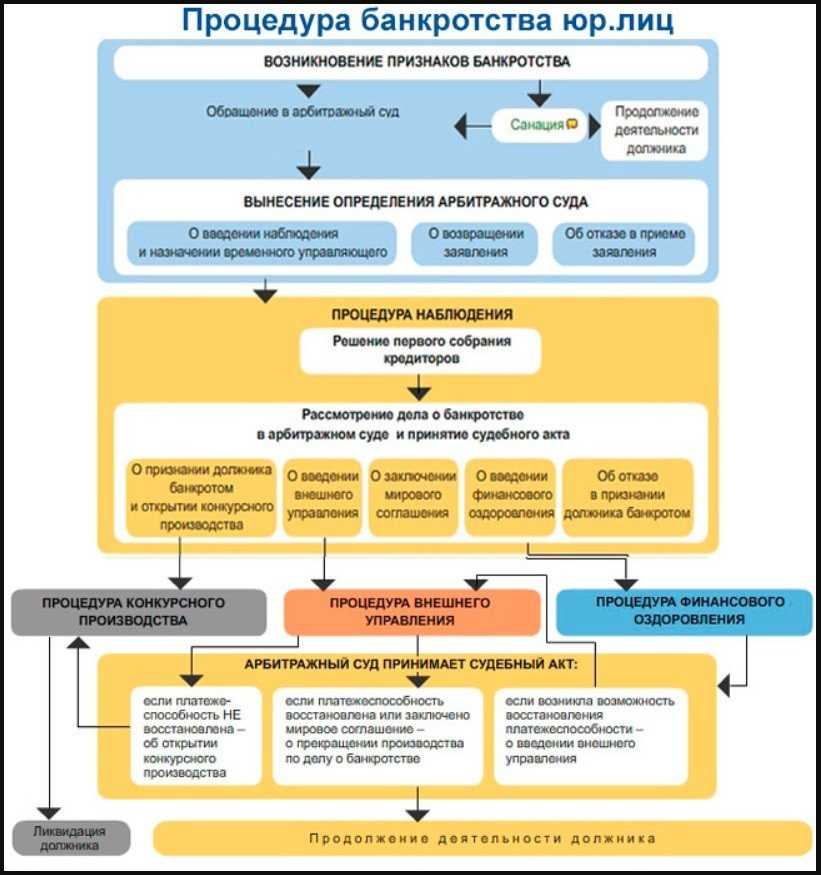

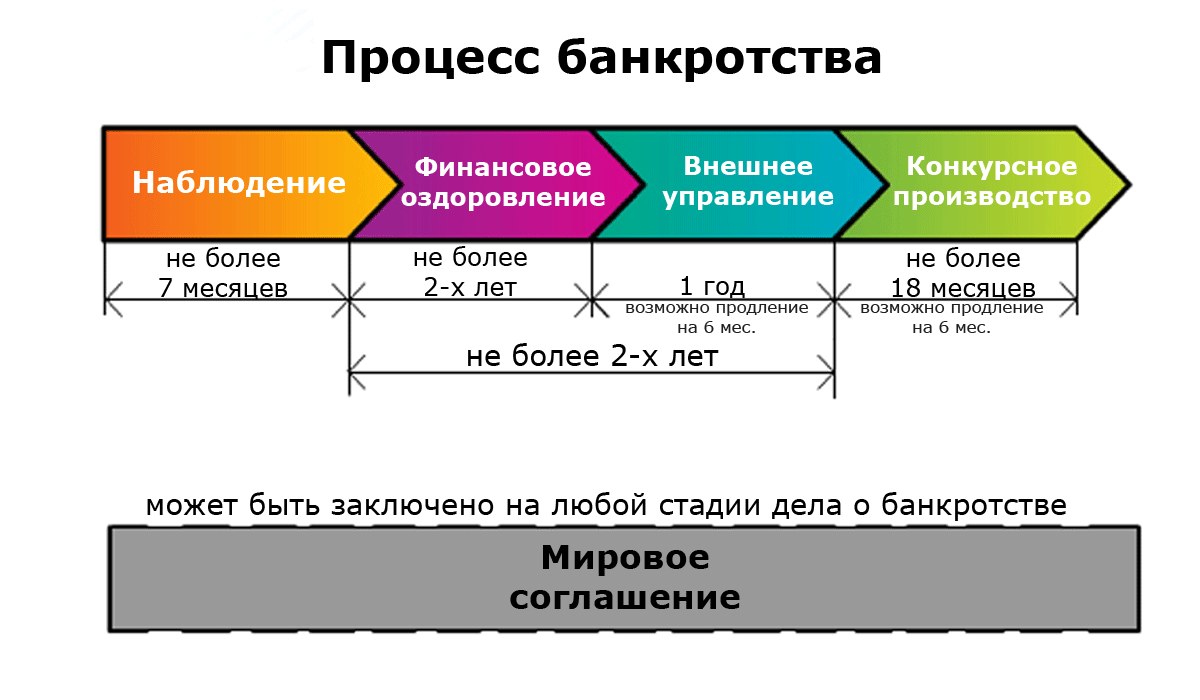

Признайтесь, вы банкрот! Когда ООО могут признать несостоятельным

Отсутствие возможности расплатиться по долгам, пожалуй, единственная причина, по которой предприятие могут признать банкротом

Причем, неважно, кому именно должно общество, главное соблюдать всего несколько условий, которые прописаны в главном «банкротом» документе – федеральном законе No127 «О несостоятельности (банкротстве).Рассчитывать на несостоятельность могут те, кто соблюдает простое правило «300 и 3»

Статья 2 закона указывает, что юр лицо считается неспособным выполнить денежные обязательства, если долги по платежам копятся на протяжении как минимум трех месяцев. А статья 6, что арбитражный суд может начать процедуру банкротства, если должник в общей сложности «накопил» долгов на сумму не менее 300 тысяч.

Любые другие обстоятельства не будут приняты судом во внимание. У предприятия могут быть временные трудности (задержки по платежам, сезонный спад спроса), но это не может являться основанием для признания компании банкротом

В таком случае все, на что может рассчитывать предприятие – небольшая отсрочка платежа, но никак не признание несостоятельности. Какие же именно задолженности могут привести ООО к банкротству?

- Налоговые долги. Если предприятие в течение 3 месяцев не платит государству, то инициировать процедуру банкротства может и сама ФНС. Причем, налоговой задолженностью считает и пеня за «просрочку» и штрафы в связи с неуплатой, рассчитанные инстанцией.

- Долги по оплате труда, которые копятся в течение трех и более месяцев.

- Просроченные кредиты.

- Долги перед контрагентами.

Обычно ситуация такова, что предприятие имеет как минимум 2-3 вида задолженности. Практически невозможно просрочить зарплату на полгода, но при этом исправно выплачивать кредиты и отгрузку товаром контрагентами. Такие ситуации скорее исключение из правил.

Если в «ограниченном» обществе наметились денежные проблемы, то они отражаются на всех сферах деятельности. И если это уже происходит, то давайте узнаем, кто именно может стать инициатором заявления о несостоятельности.

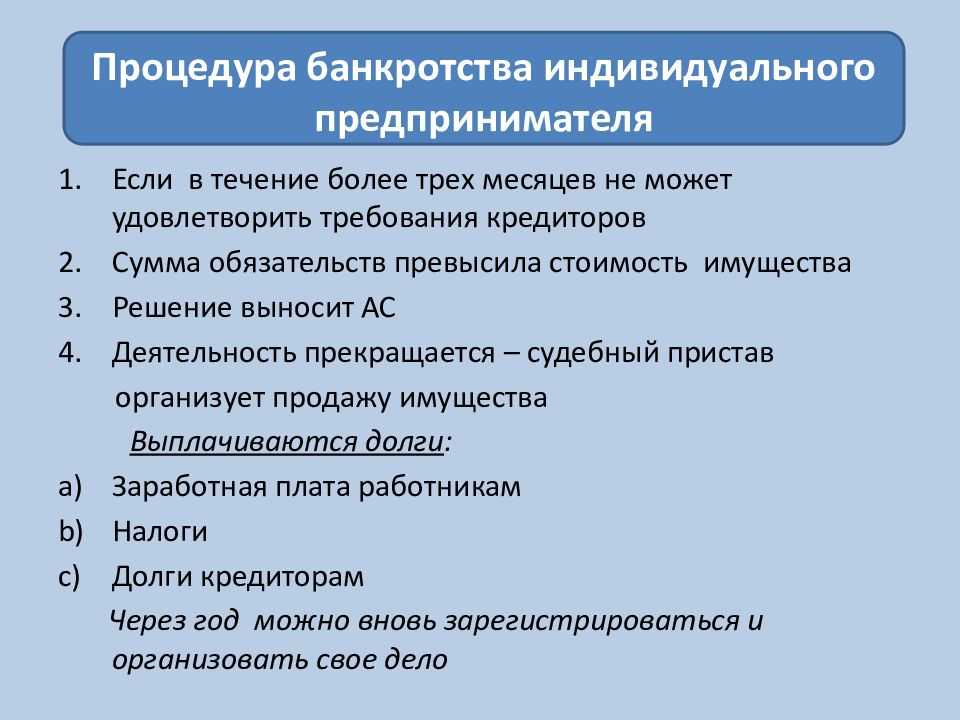

Налоговая проверка при банкротстве ИП

Налоговая проверка индивидуального предпринимателя производится по той же схеме, что и в отношении юрлиц. Многих бизнесменов волнует вопрос, списываются ли долги по налогам в случае банкротства ИП? Или эта процедура затрагивает долги перед кредиторами? Ведь обычно именно непомерная налоговая нагрузка становится причиной закрытия бизнеса.

В рядовой ситуации все налоговые долги предпринимателя переходят на него как на физическое лицо после ликвидации ИП. Но в случае с закрытием через банкротство последствия для индивидуального предпринимателя аналогичны тем, которые предусмотрены для юридических лиц: их задолженность перед бюджетом списывается.

Скорость удаления информации о задолженности из базы судебных приставов

Во-первых, удаление информации о задолженности может занимать некоторое время после получения подтверждения о погашении долга. Это связано с тем, что обновление базы данных судебных приставов происходит не мгновенно, а требует обработки и проверки данных.

Кроме того, скорость удаления информации о задолженности может зависеть от работы самой Федеральной службы судебных приставов (ФССП). Возможны ситуации, когда в результате технических сбоев или ограничений в работе системы удаление информации может затянуться.

Поэтому важно учитывать, что даже после полной оплаты долга и получения подтверждения об этом, информация о задолженности может оставаться в базе данных судебных приставов некоторое время. Однако, в большинстве случаев она должна быть удалена в разумные сроки

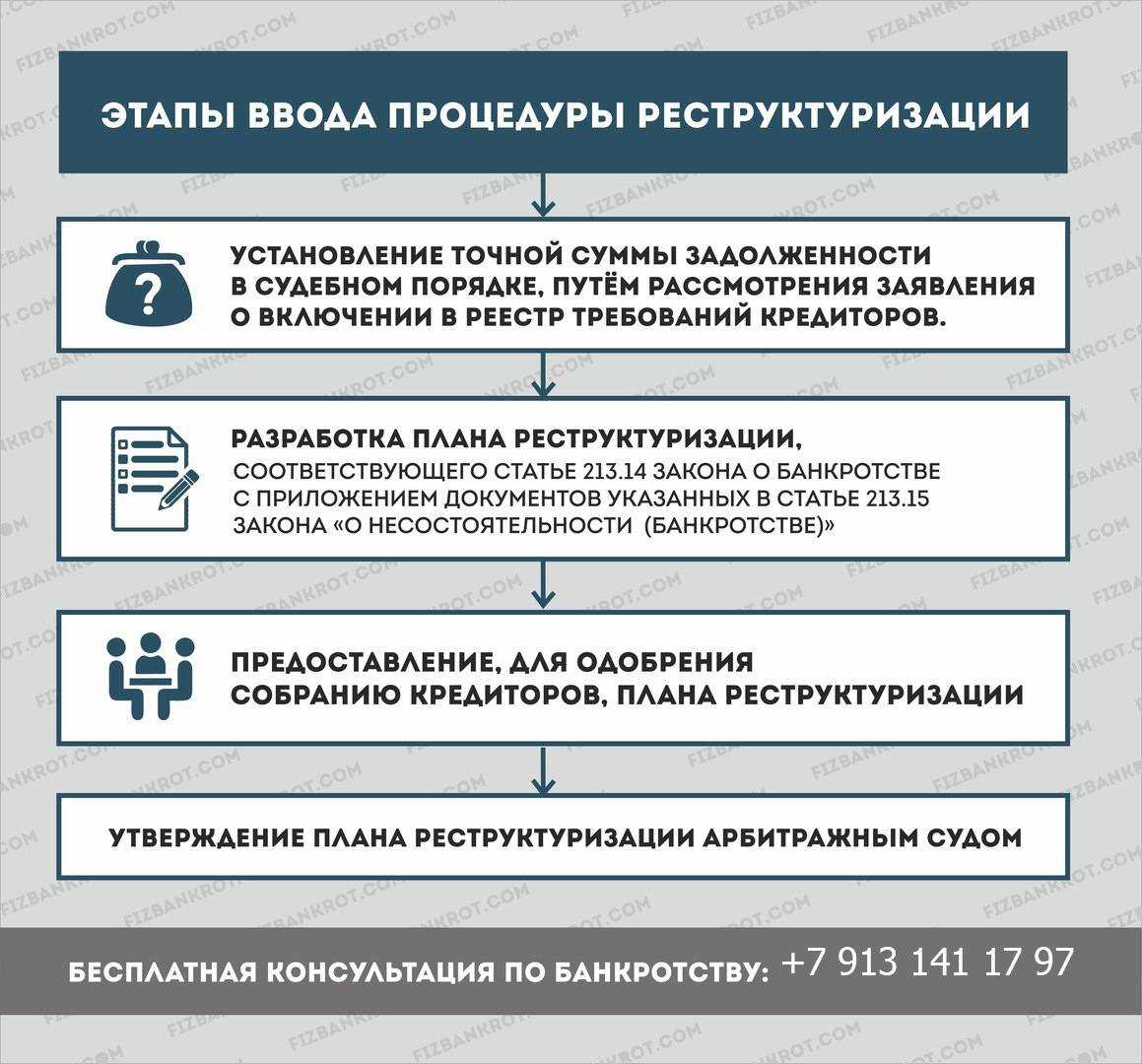

Преимущества добровольного банкротства

При наличии больших долгов перед кредиторами и государством, предприятие может избежать негативных последствий, приступив к процедуре добровольного банкротства раньше, чем это сделают налоговые органы. Банкротство ООО в добровольном порядке инициируется на основании единогласного решения собственников предприятия. При этом о своем решение нужно сразу уведомлять налоговую инспекцию. Добровольное банкротство может стать своеобразным спасательным кругом, который спишет все долги, включая налоговые обязательства. Одним из преимуществ такой стратегии является получение отсрочки на погашение основного долга, что может подарить несколько лет для выхода из кризисной ситуации с сохранением бизнеса. Если в ходе процесса добиться мирного соглашения, то кредиторы не смогут действовать в ущерб предприятию. Бизнес при этом продолжит функционировать под защитой моратория. Даже если все дойдет до конкурсного производства, у должника остается шанс выкупить собственные активы и сохранить предприятие.

Перед тем, как пройти через банкротство, учредители должны хорошо продумать всю ситуацию и оценить шансы на успех. Такие дела лучше всего доверить узко профильным юристам. Нужно напомнить, что данная процедура может реализоваться в отношении всех организационно-правовых форм бизнеса, включая ООО, ЗАО и ОАО. Если банкротство инициирует должник, то он обретает несомненное преимущество, поскольку за ним остается право продолжать коммерческую деятельность до полной ликвидации юрлица. Нужно добавить, что будущий банкрот имеет неплохие шансы вывести ценные активы, передав их заранее кому-нибудь из доверенных лиц.

Взыскание долгов по налогам без банкротства. Меры воздействия ФНС на неплательщиков налогов

При наступлении сроков уплаты налогов и непогашении их, следующий день определяет такой налог как недоимку. Берет свое начало процедура по взысканию задолженности налоговой инспекцией. Плюс ко всему начинает идти начисление пени.

Налоговая фиксирует факт недоимки специальным документом. Документ не направляется налогоплательщику, а существует как служебный.

После того, как выявлена недоимка, срок взысканий, в рамках которого налоговая должна принять соответствующие действия, становится достаточно жестким. Срыв сроков приводит к возможности признания задолженности безнадежной к взысканию.

Согласно действующему налоговому кодексу предпринимателя ставят в известность относительно возникновения недоимки. Налоговая отправляет по почте или курьером документ с конкретными, установленными сроками о требовании уплаты возникшей задолженности.

Что делать если возникли долги перед налоговой

В ходе процесса реализуются все официальные активы предприятия-должника. Это радикальная мера, которая позволяет быстро и эффективно удовлетворить все долговые требования перед государственными структурами и другими кредиторами. Кроме того, реализованное имущество послужит источником для покрытия судебных издержек. Как правило, движимое и недвижимое имущество неплательщика в ходе банкротства распродается через электронные торги. В этих мероприятиях может принять участие любой желающий. В обязанности арбитражного управляющего входит контроль за тем, чтобы сделки осуществлялись в законном порядке и в рамках, предписанного судом решения. Этим порядком реализуется, как недвижимость, так и другое имущество. Реализуемые активы заносятся в специальный список и распродаются в законно принятом порядке. Уплата долгов в налоговый орган является прямым обязательством, как обычных граждан, так и любых форм бизнеса, независимо от их статуса и места регистрации. Многие граждане могут не знать, что у них имеется та или иная задолженность. На сегодняшний день долги перед налоговой инспекцией возникают в следующих типах налогов:

21 Дек 2020 marketur 133

Поделитесь записью

Банкротство и кредитные обязательства

Банкротство по кредитам: основания и процессБанкротство физических лиц или организаций в России – это юридический процесс, при котором признается неспособность должника удовлетворить требования кредиторов. Основания для банкротства могут включать невозможность своевременного погашения долгов по кредитам и другим финансовым обязательствам. Процедура банкротства начинается с подачи соответствующего заявления в арбитражный суд, который рассматривает дело и принимает решение о признании лица или компании банкротом

Важно отметить, что с 2024 года вступают в силу новые условия банкротства, которые могут изменить порядок и процесс обращения за банкротством.Влияние банкротства на долги и обязательстваПосле официального банкротства начинается этап реализации имущества должника для удовлетворения требований кредиторов. Законом предусмотрен порядок, в котором происходит распределение полученных от реализации средств

Долги по кредитам, налоговые обязательства и другие приоритетные долги погашаются в первую очередь. Однако не всегда возможно покрыть все долги, и в таких случаях оставшиеся долги могут быть списаны судом. В случае банкротства физических лиц через МФЦ процедура может быть упрощена, что позволяет ускорить процесс освобождения от долговых обязательств.Права и обязанности кредитора при банкротстве заемщикаКредиторы играют ключевую роль в процессе банкротства. Их права и обязанности закреплены законом о несостоятельности (банкротстве). Во-первых, кредиторы имеют право подать заявление о банкротстве должника, если у них есть основания полагать, что он не в состоянии выплатить долги. Во-вторых, они могут участвовать в собраниях кредиторов и влиять на процесс банкротства. В-третьих, кредиторы обязаны заявить свои требования в установленные судом сроки. В случае внесудебного банкротства, кредиторы также могут участвовать в процедуре, однако она будет проходить без непосредственного участия суда. Важно понимать, что процедура банкротства физических лиц и юридических лиц имеет свои особенности. Для физических лиц процесс может быть менее затратным и более доступным через МФЦ, тогда как для юридических лиц процедура более сложная и требует участия профессиональных юристов и арбитражного управляющего. В любом случае, банкротство – это серьезный шаг, который требует тщательного рассмотрения всех возможных последствий и альтернатив.

Инспекция и арбитражные управляющие – заклятые друзья?

Проблема: В ходе процедуры банкротства ФНС — не обычный кредитор, а уполномоченный орган, заинтересованный не только в погашении требований по обязательным платежам, внесённым в реестр, но и в исполнении требований по налогам уже в процедуре. Однако, стремясь выполнить показатели собираемости по налогам, уполномоченный орган, в отсутствие собственных действий, пытается воздействовать на арбитражных управляющих.

Справка: Налоги в процедуре банкротства бывают: текущими (подлежащими уплате до погашения реестра требований в случае, если в конкурсной массе есть средства) и реестровыми (3 очередь), т.е. подлежащими погашению после погашения текущих платежей, а также требований 1 и 2 очереди реестра. Чтобы определить, текущий налог или реестровый, арбитражный управляющий исходит из того, когда образовалась соответствующая задолженность. День окончания налогового периода пришёлся на момент, когда в отношении должника уже была возбуждена процедура банкротства – налог является текущим, а если последний день налогового периода пришёл на более раннюю дату — до принятия судом заявления о банкротстве к производству – реестровым. Необходимо понимать: «ЗА» должника арбитражный управляющий исчисляет и уплачивает текущие налоги только в тех случаях и в тех процедурах банкротства, когда принимает на себя весь массив управленческих полномочий. Разберём наиболее часто встречающиеся процедуры банкротства для организации — это процедура наблюдения. Здесь управляющий осуществляет свою деятельность обособленно от юрлица-банкрота, имея весьма ограниченный пул возможностей, организация не приостанавливает деятельность, функции руководителя юрлица лежат не на управляющем – налоги управляющим не исчисляются и не уплачиваются. В отличие от наблюдения, в конкурсном производстве арбитражный управляющий фактически исполняет функцию единоличного исполнительного органа, а, соответственно, исчисляет и уплачивает налоги. При этом в процедурах банкротства граждан, сам гражданин не утрачивает правоспособность, в связи с чем, обязанность платить налоги на арбитражного управляющего возложена только в процедуре реализации имущества и в случае если этого не сделал сам гражданин. Если средств на уплату текущих налоговых платежей нет, то процедура банкротства всё равно завершится, при этом текущий долг не спишется, а будет погашаться должником даже после завершения процедуры.

Текущая ситуация: Для стимулирования скорейшего погашения текущих платежей, в систему вошел вызов арбитражных управляющих в инспекции для проведения воспитательных бесед, в ходе которых «нерадивых» финансовых, конкурсных, временных и проч. управляющих отчитывают за неуплату текущих налоговых платежей, а также неэффективное пополнение конкурсной массы. При этом, то обстоятельство, что, например, временный управляющий в процедуре наблюдения или финансовый управляющий в реструктуризации долгов не исчисляют и не уплачивают налоги за должника ФНС, не останавливает. Более того, нередки ситуации, когда ФНС предлагает «рассмотреть возможность погашения текущей задолженности должников за счет собственных средств арбитражного управляющего». А это в условиях отсутствия какого-либо финансирования деятельности управляющих кажется абсурдным и недопустимым.

Вывод: Усиление роли ФНС и степени вовлечённости ее в делах о банкротстве – это уже безусловный факт, однако он может быть как на пользу процедуре, так и затруднить её. С одной стороны, инструменты и административный ресурс инспекции способны радикально облегчить жизнь арбитражных управляющих и обычных кредиторов в отслеживании подозрительных сделок, имущества должника, получении информации. Помимо этого, ФНС, обладая более 10% прав требования от реестра требований кредиторов, может самостоятельно оспаривать сделки и обращаться с заявлениями о привлечении к субсидиарной ответственности. Указанные действия инспекции способны оказать реальный положительный эффект и помочь в пополнении конкурсной массы.