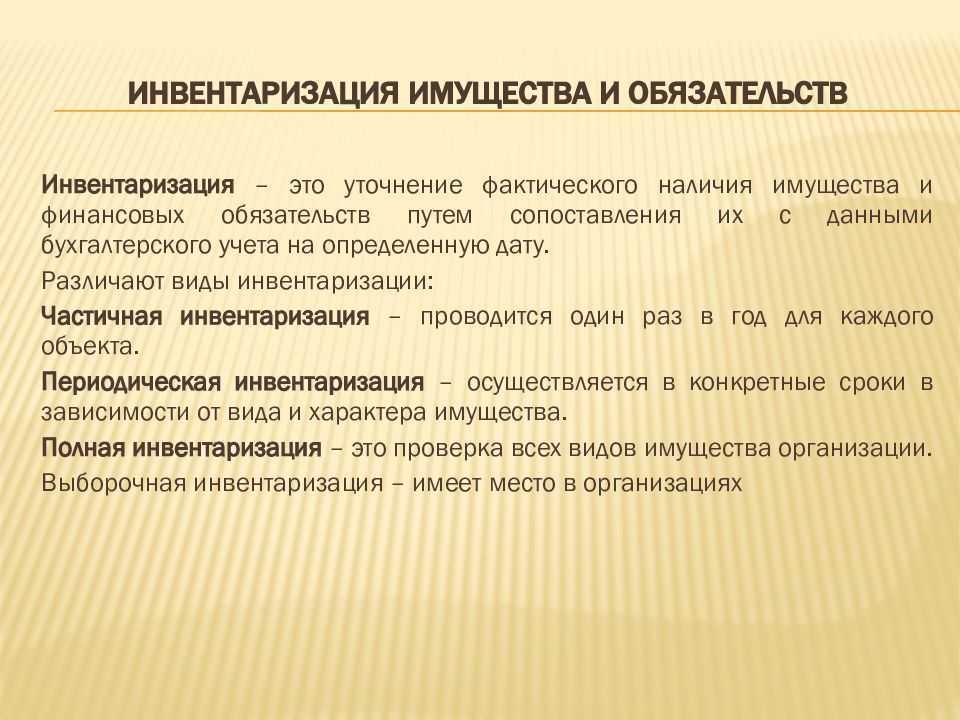

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

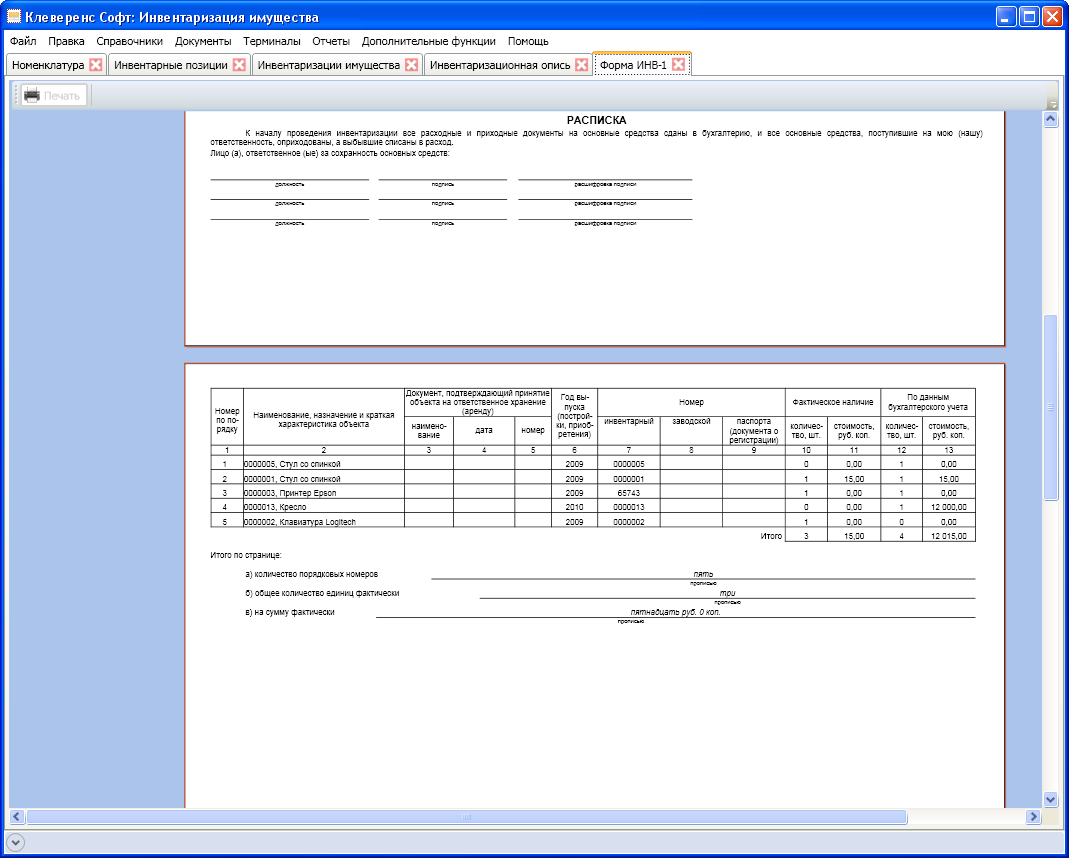

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

ВАЖНО! Если отсутствует хотя бы один член комиссии, инвентаризацию не проводите. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными (п.2.3 Методических указаний по инвентаризации).

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

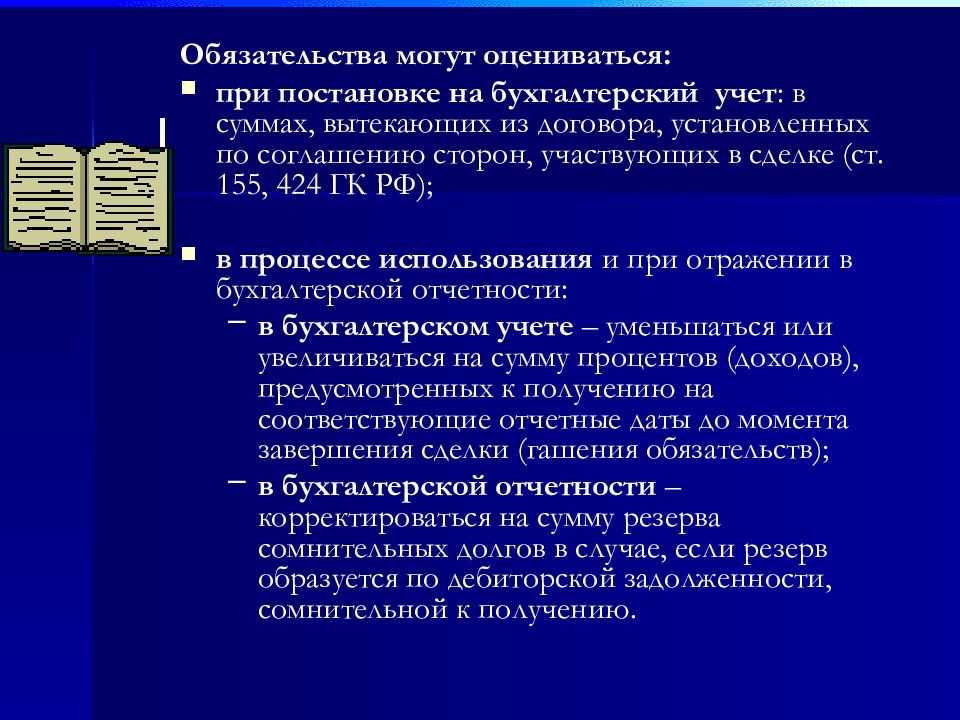

Выявлена дебиторская или кредиторская задолженность с истекшими сроками исковой давности

Согласно ст. 196 ГК РФ, общий срок исковой давности составляет три года.

В бухгалтерском учете дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные к взысканию, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Для целей налогового учета списание в состав внереализационных расходов безнадежных долгов, признаваемых таковыми, согласно ст. 266 НК РФ, производится в том отчетном (налоговом) периоде, в котором они были признаны безнадежными, в частности когда истек срок исковой давности или организация-должник была ликвидирована.

На основании п. 1, пп. 2 п. 2 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией, в частности суммы убытков от списания безнадежных долгов.

Минфин России в своем Письме от 27.12.2007 N 03-03-06/1/894 указал, что дата признания внереализационных расходов для целей налогообложения прибыли установлена п. 7 ст. 272 НК РФ. Расход в виде дебиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных расходов в последний день того отчетного периода, в который истекает срок исковой давности.

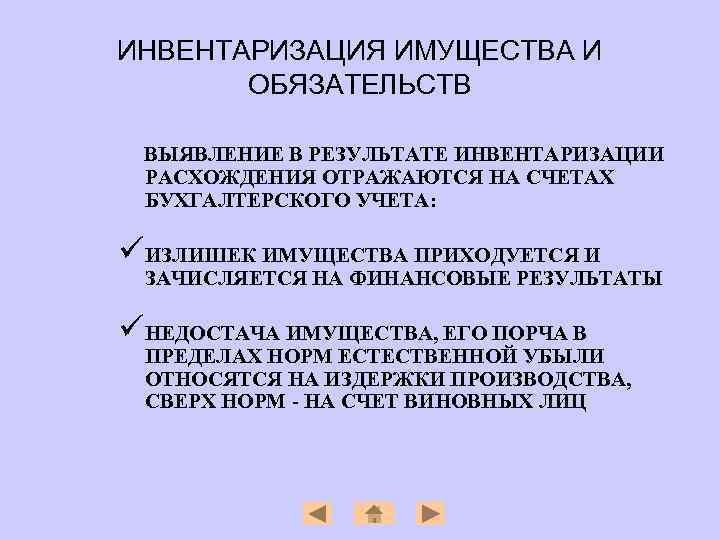

Если в ходе инвентаризации выявлены суммы кредиторской задолженности, по которой истек срок исковой давности, в бухгалтерском учете указанные суммы являются прочими доходами. Они относятся на финансовые результаты коммерческой организации или на увеличение доходов некоммерческой организации.

Кредиторская задолженность с истекшим сроком исковой давности включается в доход организации в сумме, в которой она была отражена в бухгалтерском учете организации.

В налоговом учете согласно п. 18 ст. 250 НК РФ к внереализационным доходам относятся доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ (налоги, пени, штрафы).

Кредиторская задолженность, по которой истек срок исковой давности, учитывается также на основании данных инвентаризации, письменного обоснования и приказа руководителя организации. Вместе с тем отсутствие этих документов не означает, что налогоплательщик может не отражать доход в виде суммы такой задолженности. В данном случае права выбора у налогоплательщика нет. Доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности в соответствии с п. 4 ст. 271 НК РФ. Аналогичные разъяснения приведены и в Письме Минфина России от 27.12.2007 N 03-03-06/1/894.

Позиция Минфина поддержана Президиумом ВАС, который в Постановлении от 08.06.2010 N 17462/09 указал, что неисполнение организацией требований Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» о проведении инвентаризации перед составлением годовой бухгалтерской отчетности и неиздание соответствующего приказа не могут рассматриваться в качестве основания для невключения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов того налогового периода, в котором истек срок исковой давности.

Рассматривая подобную ситуацию в отношении дебиторской задолженности, ВАС РФ в Определении от 12.10.2009 N ВАС-12693/09 указал, что налогоплательщик должен отнести суммы дебиторской задолженности, по которой истек срок исковой давности, в состав внереализационных расходов в определенный налоговый период — год истечения исковой давности, а не в произвольно выбранный им налоговый период, который может наступить, в случае бездействия налогоплательщика.

Консультации по теме:Первичные документы поступили позже: учет затрат на покупку товараКак учесть украденный покупателями товарПрименение единого передаточного (отгрузочного) документаОдновременное применение двух методов списания (ФИФО и метода средней стоимости) для различных групп МПЗ — товаров и материалов

Нужно ли при восстановлении бухучета проводить инвентаризацию

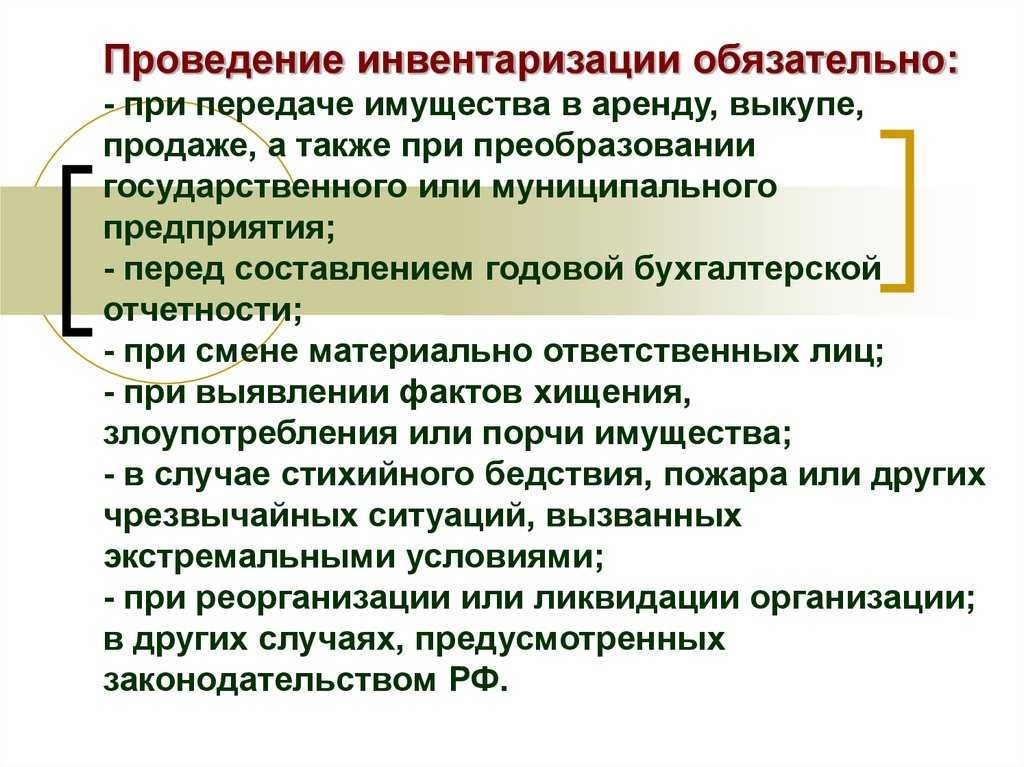

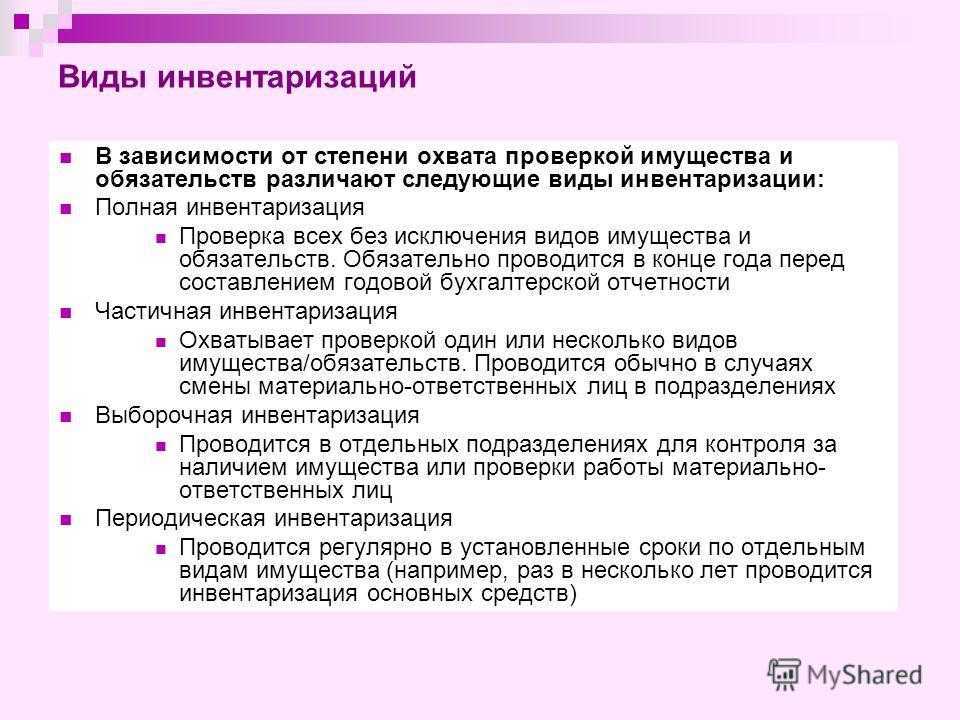

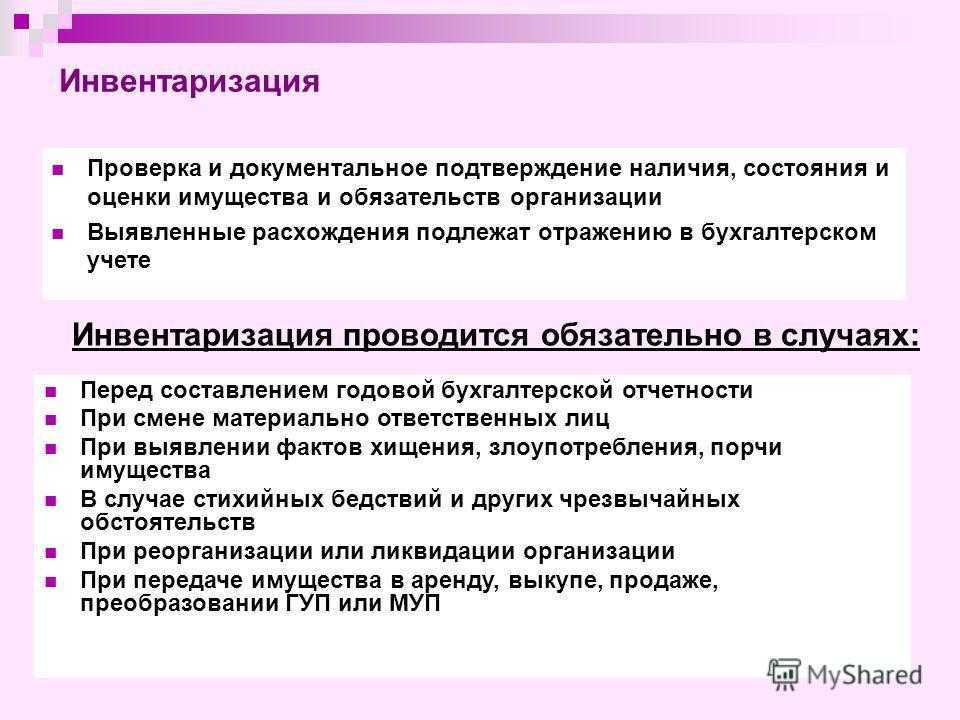

Закон о бухучете и положение по его ведению определяют ситуации, в которых инвентаризация является обязательным условием:

- Сдача собственности в наем;

- Покупка или реализация собственности;

- Реорганизация или ликвидация компании;

- Переорганизация ГУПа или МУПа в иные формы собственности;

- Составление годовых отчетов по бухгалтерии;

- Смена учредителей или собственников компании (на день приема-передачи дел);

- Выявление фактов хищения или порчи собственности, злоупотребления ею (как только факты были установлены);

- Стихийное бедствие, пожар и иные форс-мажорные обстоятельства.

Проведение инвентаризации назначается приказом директора компании, он же назначает инвентаризационную комиссию, в состав которой могут входить сотрудники администрации, бухгалтерии и иные эксперты, способные оценить состояние собственности и обязательств компании. В приказе должно быть указано, какая именно собственность и какие обязательства будут проверяться конкретной комиссией.

Председатель комиссии по инвентаризации визирует приходные и расходные бумаги и делает на них пометку «до инвентаризации на (дата)».

Эти бумаги помогают комиссии определить цену собственности и обязательств компании на момент старта процесса инвентаризации. Эти сведения вносятся в инвентаризационные описи и акты (строка «По данным бухучета»).

Инвентаризационная опись (акт) — это документ, в котором находят отражение итоги прошедшей инвентаризации. Каждый тип собственности должен фиксироваться по своей форме.

Инвентаризация собственности проводится при участи лиц, несущих материальную ответственность за имущество (кладовщиков, кассиров). С этих сотрудников берут расписки о том, что поступившие ценности оприходованы, отпущенные — списаны и все первичные документы по ним поданы в бухгалтерию.

Опись должны подписать все участники комиссии и сотрудники компании, которые отвечают за целость и сохранность собственности. Если документ не будет завизирован всеми этими лицами, итоги инвентаризации будут признаны недействительными. Документы описи хранятся в архиве компании не меньше чем в течение пяти лет.

Фактическое наличие собственности, находящейся в компании на момент инвентаризации, проверяют с помощью простого подсчета, взвешивания и обмеров.

Если инвентаризация занимает несколько дней, склады опечатываются каждый раз после ухода комиссии.

Во время ревизии комиссия будет осматривать активы и вносить в опись их полные названия, назначение, инвентарные номера, основные эксплуатационные характеристики и технические сведения. Инвентаризация недвижимых объектов подразумевает проверку документов о праве собственности на них.

Сведения, касающиеся основных активов компании, комиссия по инвентаризации должна занести в опись по форме №ИНВ-1. Если актив был реконструирован, модернизирован или переоборудован с изменением предназначения, то в опись он вносится в соответствии с обновленными данными.

Однотипные объекты (станки, инструменты, хозинвентарь и пр.) заносят в опись по группам. Машины, оборудование и транспорт записываются по отдельности с указанием заводских номеров, данных техпаспорта, года выпуска, предназначения, мощности и т.п.

Инвентаризация основных активов, находящихся на момент ревизии вне компании (к примеру, транспортные средства в рейсе или на капремонте), проводится до момента их убытия.

Основные активы компании, которые пришли в негодность и не подлежат восстановлению, должны быть описаны отдельно. В документе перечисляются даты введения объектов в эксплуатацию и причины, по которым они пришли в негодность (порча, долгий срок службы и пр.).

Читайте материал по теме: Виды налоговых проверок и их особенности

Если необходимо восстановление бухучета, то с чего начать

В первую очередь необходимо установить наличие и определить состояние основных активов. Для этого необходимо провести инвентаризацию средств. Если говорить об общих принципах проведения инвентаризации, то по ее итогам будет установлено фактическое присутствие основных активов. Чтобы определить стоимость найденных средств, нужно заказать их независимую оценку. Оценщики представят вам подробный отчет, в котором будет указана остаточная цена активов, а также сроки, в течение которых эти средства работали. Исходя из этих сведений, вы сможете поставить активы на баланс и установить будущий срок их эффективного применения.

Если вы владеете участком земли на праве найма, регистрировать такой контракт придется в Главном управлении Федеральной регистрационной службы.

Если основной вид имущества вашей компании — федеральная или муниципальная государственная собственность, то вы можете обратиться в комитет по управлению имуществом, где хранится Устав вашей организации с приложениями в виде актов приема-передачи собственности в хозяйственное или оперативное управление.

Если же ваша компания — это общество с ограниченной ответственностью или публичное акционерное общество, вам нужно узнать, не была ли она преобразована из госсобственности во время приватизации. Если это так, документацию компании также можно найти в комитете управления имуществом.

Также осуществите инвентаризацию товаров и материальных ценностей, хранящихся на складах и в других структурах компании.

Когда бухучету может быть необходимо восстановление

Восстановление бухучета – комплексная процедура, заключающаяся в приведении с соответствие с требованиями законодательства РФ всей бухгалтерской отчетности и документации. Когда она может понадобиться?

Как восстановить ошибочно списанную дебиторскую задолженность в бухгалтерском учете?

Любая фирма сталкивается с необходимостью вести бухгалтерский учет. Крупные предприятия налаживают бухгалтерскую службу и строгий контроль, а мелкие предприниматели иногда подходят к решению вопроса легкомысленно: пренебрегают ведением учета, отдают эту деятельность на аутсорсинг непроверенным специалистам, обращаются к знакомым, сдают отчеты как придется, рассчитывая на отсутствие проверок. Но случается, что перспектива отвечать за такое отношение к отчетности встает перед предпринимателем как никогда близко, и тогда нужно будет в короткий срок привести всю документацию к требуемому состоянию. Такие ситуации складываются, когда:

- бухучет не велся в течение того или иного времени, иногда достаточно длительного;

- действующий бухгалтер оказался некомпетентным, не справлялся со своими обязанностями;

- в первичные документы вносилась ошибочная либо ложная информация;

- преднамеренный вред уволенного бухгалтера – порча или уничтожение бухгалтерской документации;

- утрата бухгалтерских документов вследствие форс-мажора: пожара, катастрофы, компьютерного вируса, ограбления и др.

Новые понятия

ФСБУ 28/2023 введены новые понятия, которые либо ранее не применялись, либо не формулировались (см. таблицу 1).

Таблица 1

|

Понятие |

Содержание понятия |

|

Объекты инвентаризации |

Это:

|

|

Результаты инвентаризации |

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета |

|

Квалификация результатов инвентаризации |

Определение:

|

|

|

|

Фактическое наличие объектов инвентаризации |

Действительное существование объектов инвентаризации, их состояние и обоснованность нахождения у экономического субъекта |

|

Документы инвентаризации |

Документы, которыми оформляются сведения о фактическом наличии объектов инвентаризации, сопоставление их с данными регистров бухгалтерского учета, результаты инвентаризации |

|

Срок проведения инвентаризации |

Даты начала и окончания проведения инвентаризации |

|

Материально ответственные лица |

Работники, на которых возложена материальная ответственность, а также руководители коллектива (бригадиры) и члены коллектива (бригады) при коллективной (бригадной) материальной ответственности |

Из каких этапов состоит восстановление бухучета

Восстановление бухучета на конкретных участках производства заключается в восстановлении расчетов для перечисления во внебюджетные фонды, исчисления зарплаты, операций по расчетному счету и кассовых сборов, учета движения МПЗ, постановки на учет и амортизационных отчислений по ОС.

Процесс восстановления бухучета делится на следующие этапы:

- Первый этап: предварительная обработка документации, ее анализ и сортировка. На этом же этапе выполняется внеплановая инвентаризация, имеющая целью восстановление товаров и материальных ценностей, а также учет основных активов; затем разрабатываются технологические решения по ведению учета, разработке учетной политики и прочих нормативно-учетных регламентов.

- Второй этап: поиск отсутствующих документов, их восстановление и обработка. На этом этапе формируются регистры учета и отчетности: вносятся корректировки в уже существующие регистры или, при их полном отсутствии, регистры составляются заново.

Во время восстановления бухучета компании будет выполняться анализ документов, организация документооборота, подача уточненной отчетности за период, подлежащий восстановлению. Будет проверена верность вычисления налогов, дальнейшего составления деклараций, организации бухучета в соответствии с законными требованиями.

Пробелы в предоставлении бухгалтерских и налоговых отчетов восполняются за счет подачи скорректированных форм бухотчетности и уточненных налоговых деклараций. Во время этого процесса будут сформированы сведения, которые в дальнейшем можно будет использовать при подаче квартальной и годовой отчетности в ИФНС и внебюджетные фонды.

Восстановление бухучета будет выполняться профильными специалистами-бухгалтерами, программистами и аудиторами. Последние будут готовить первичную документацию, ставить общие задачи, анализировать способы снизить налоговую нагрузку, принимать выполненные работы. Задача программистов — разрабатывать программное обеспечение, способное помочь в восстановлении бухучета.

В целом на этом этапе выполняются следующие процессы:

- Получение и анализ первичных документов, восстановление потерянных бумаг (если требуется). Масштабность работ в значительной степени зависит от количества документов, в том числе отсутствующих, объемов компании, числа филиалов и некоторых других факторов;

- Создание программного обеспечения для бухучета (если необходимо). Базы данных программ можно полностью восстановить, даже если они были серьезно повреждены или отсутствовали вовсе. Иногда не только выполняется непосредственное восстановление документации, но и применяются информационно-технические меры;

- Составление и подача отчетов и деклараций, возобновление кадрового учета, подсчет зарплаты;

- Сверка и иные процессы, в том числе сдача ответов в контролирующие и надзорные службы;

- Составление отчетных документов и без данных. Привлеченные эксперты предоставят вам информационную и техническую поддержку и защитят от дальнейших форс-мажоров и чрезвычайных ситуаций.

По итогам процедуры восстановления бухучета и налогового контроля вы сможете выполнить:

- Анализ документов и приведение их в надлежащий вид;

- Проверку верности вычисления налогов, составление уточненных налоговых отчетов;

- Сдачу уточненных бухгалтерских и налоговых отчетов за указанный период;

- Восстановление первичной документации, исправление бухгалтерской базы.

После того, как бухучет будет восстановлен, вы сможете представить правдивые отчеты к участию в конкурсах и тендерах. Также восстановленный бухучет поможет вам правильно оценивать налоговые риски.

Читайте материал по теме: Удаленная бухгалтерия: плюсы и минусы

Сколько стоит восстановление бухгалтерии?

Стоимость услуги по восстановлению бухгалтерского и налогового учета, а также отчетности зависит от:

- Организационно-правовой формы (ООО или ИП);

- Периода — месяц, год;

- Объема работ — количества документов к восстановлению, проводок в программе учета, сверок с партнерами и пр.

Если в компании были утеряны только печатные версии документов, однако учет в компьютерных базах осуществлялся должным образом, процесс восстановления потребует гораздо меньше времени и сил.

Точную цену восстановления бухгалтерского и налогового учета юристы компании «Аудит ПРО» смогут озвучить после оценки реального объема работ. Мы заполним пробелы в бухгалтерском и налоговом учете вашей организации!

Порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках

В организациях основные средства включают в себя следующее:

- машины и оборудование;

- здания и сооружения;

- транспортные средства;

- прочие основные средства.

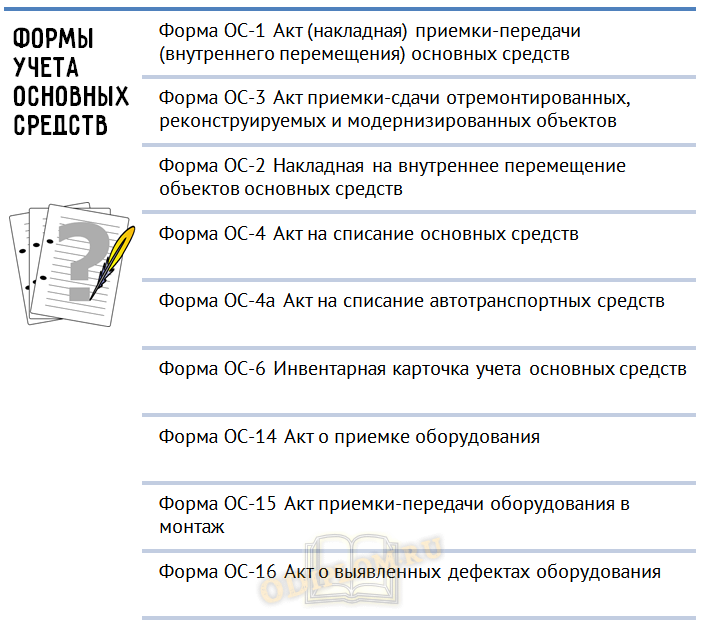

Для инвентаризации основных средств применяется бланк формы №ИНВ-1. Инвентаризационная опись основных средств. Перед проведением инвентаризации основных средств необходимо проверить наличие и состояние учетной документации.

Учет основных средств ведется в бухгалтерии предприятия. Формы первичной документации для учета основных средств и краткие указания по их заполнению утверждены постановлением Государственного комитета Российской Федерации по статистике от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Формы для учета основных средств

Для организации учета и обеспечения контроля над сохранностью основных средств в организациях и на предприятиях каждому инвентарному объекту независимо от того, находится ли он в эксплуатации или в запасе, присваивается соответствующий инвентарный номер. В соответствии с ПБУ – 6/01 в стоимость основных средств включаются:

- расходы по приобретению оборудования по счетам поставщиков;

- транспортные расходы;

- заготовительно-складские расходы;

- стоимость услуг товарных фирм.

При инвентаризации основного средства комиссия должна осмотреть объект на предмет соответствия основным техническим и эксплуатационным характеристикам. Результаты инвентаризации заносятся в инвентаризационную опись основных средств.

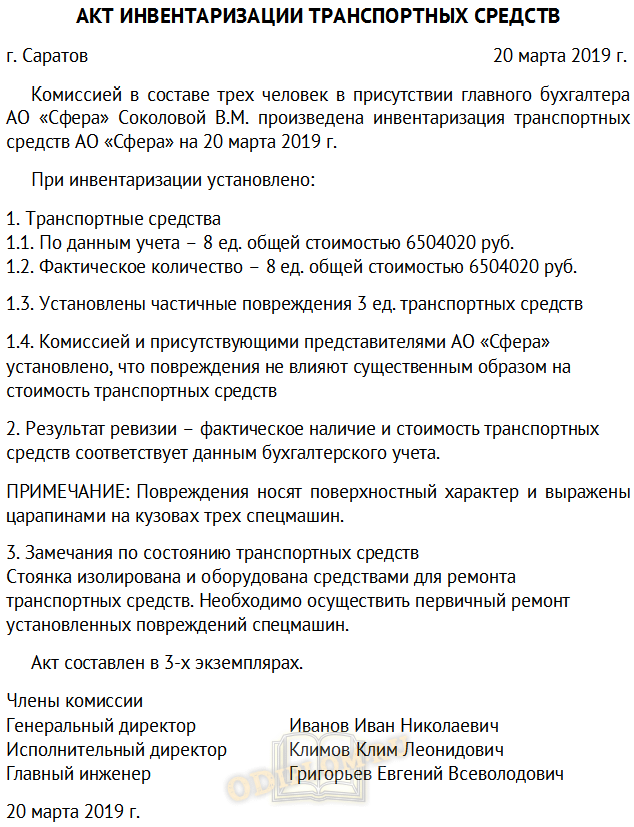

Пример акта инвентаризации транспортных средств.

В случае выявления расхождений между данными учета и фактическим состоянием основных средств применяется бланк формы №ИНВ-18. Сличительная ведомость результатов инвентаризации основных средств.

|

Операция |

Отражение в учете |

|---|---|

|

Недостача основных средств |

|

|

Списана первоначальная стоимость основного средства: |

Дебет 01/2 Кредит 01/1 |

|

Списана сумма амортизации |

Дебет 02 Кредит 01/2 |

|

Списана остаточная стоимость |

Дебет 94 Кредит 01/2 |

|

Списана недостача за счет виновных лиц |

Дебет 73 Кредит 94 |

|

Излишек основных средств |

|

|

Излишки основных средств должны быть оприходованы по рыночной цене на дату инвентаризации и отражены следующим образом: |

Дебет 01 Кредит 91-1 |

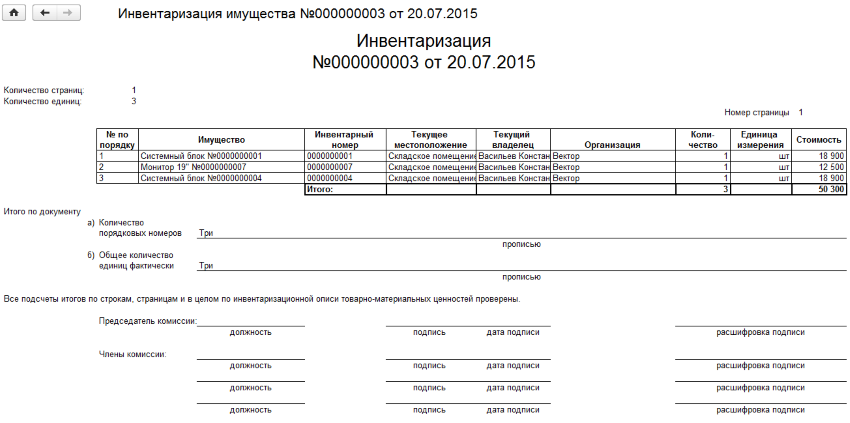

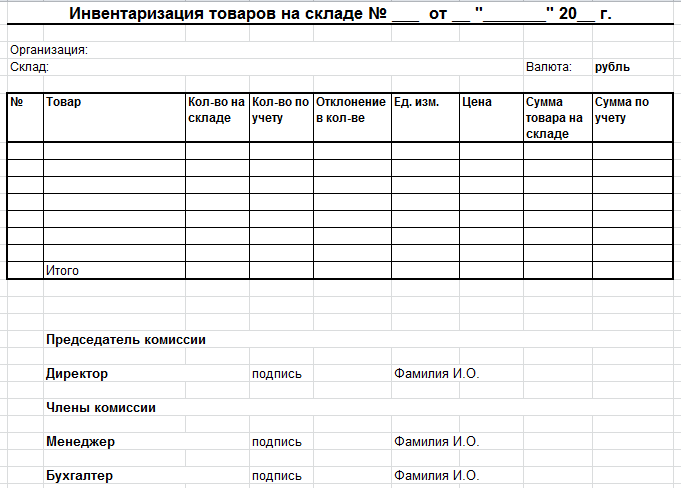

Порядок инвентаризации материально-производственных запасов и отражение ее результатов в бухгалтерском учете

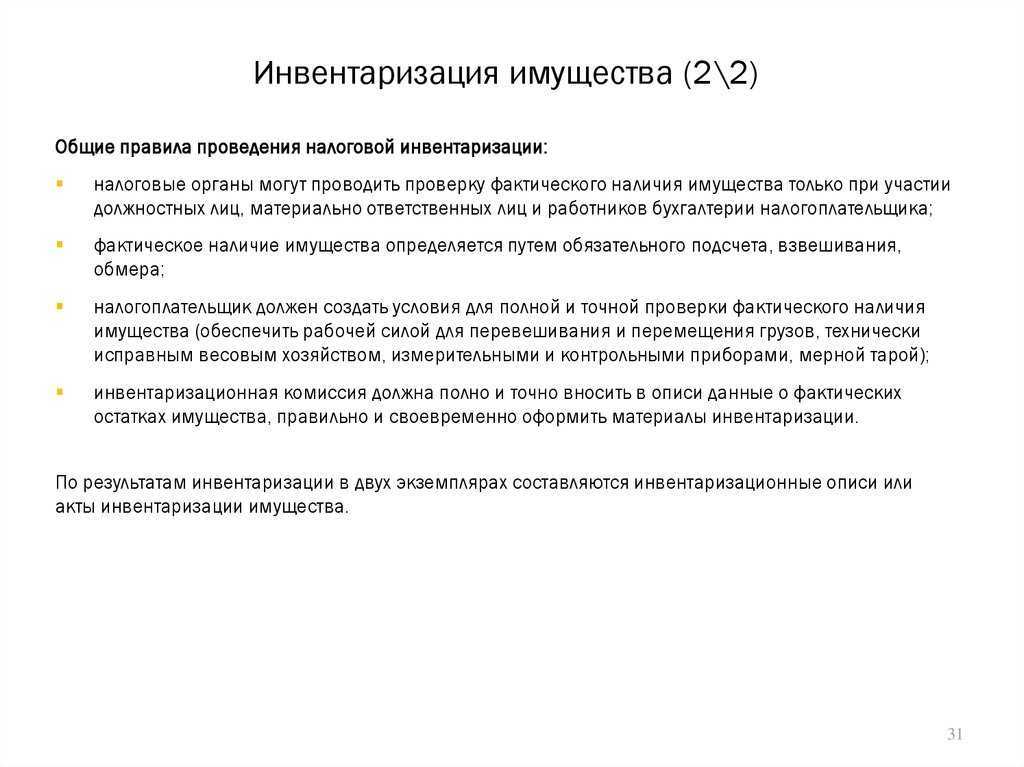

Порядок инвентаризации материально-производственных запасов определен в пунктах 3.15-3.26 Методических указаний по инвентаризации имущества и финансовых обязательств. Инвентаризационная комиссия должна проверить наличие и состояние учетных документов, фактическое наличие товарно-материальных ценностей путем пересчета, перемеривания или перевешивания.

Результаты инвентаризации заносятся в инвентаризационную опись товарно-материальных ценностей по форме №ИНВ-3. Расхождения и неточности, излишки и недостатки оформляются согласно общему порядку отражения результатов инвентаризации.

Если в результате инвентаризации выявлены расхождения между фактическим наличием и учетными данными формируется сличительная ведомость результатов инвентаризации товарно-материальных ценностей по форме № ИНВ-19.

|

Операция |

Отражение в учете |

|---|---|

|

Недостача материально-производственных запасов |

|

|

Выявлена недостача |

Дебет 94 Кредит 10 |

|

Списана недостача |

При наличии резерва на списание потерь Дебет 96 Кредит 94 |

|

При отсутствии резерва на списание потерь Дебет 44 Кредит 94 |

|

|

Списана недостача за счет виновных лиц |

Списание в пределах стоимости имущества Дебет 73.2 Кредит 94 |

|

Списание больше стоимости имущества Дебет 73.2 Кредит 91.1 |

|

|

Если виновные неустановленны, списание недостачи осуществляется на финансовый результат организации |

Дебет 91.2 Кредит 94 |

|

Излишки материально-производственных запасов |

|

|

Выявлены излишки |

Дебет 10 Кредит 91.1 |

Какими законодательными актами регулируется процесс инвентаризации

Процесс инвентаризации ругулируется несколькими законодательными актами, в частности Министерством финансов 13 июня 1995 года выпущены М, они утверждены Приказом №49. В данном документе описывается порядок проведения процедуры и указывается на то, как правильно оформить результаты проведенной инвентаризации в бухгалтерском учете предприятия. Также есть Приказ Министерства Финансов Российской Федерации под названием , последняя редакция этого приказа датируется 29 января 2024 года. В этом приказе есть целый раздел под названием «Инвентаризация имущества и обязательств», который также указывает для чего и в каких случаях требуется проводить инвентаризацию.

Применение ФСБУ 28/2023

ФСБУ 28/2023 «Инвентаризация» применяется с 1 апреля 2025 года, при этом организация может принять решение о применении нового стандарта до указанного срока.

Соответственно, с названной даты не действуют Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.07.1995 № 49. Положения иных нормативных правовых актов, связанные с вопросами инвентаризации, с 1 апреля 2025 года применяются в части, не противоречащей ФСБУ 28/2023 (например, п. 26–28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н).

Поскольку организация вправе начать применять ФСБУ 28/2023 досрочно, то есть до 1 апреля 2025 года, при принятии решения о раскрытии данного факта в бухгалтерской отчетности организации необходимо учитывать существенность информации о нем с точки зрения пользователей бухгалтерской отчетности.

Инвентаризация перед составлением годовой бухгалтерской отчетности за 2024 год проводится по старым правилам, за исключением случая, когда организация решит начать применять ФСБУ 28/2023 досрочно.

Нормативка

Приказ Минфина РФ от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

Выдержки

Статья 11. Инвентаризация активов и обязательств

1. Активы и обязательства подлежат инвентаризации.

2. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

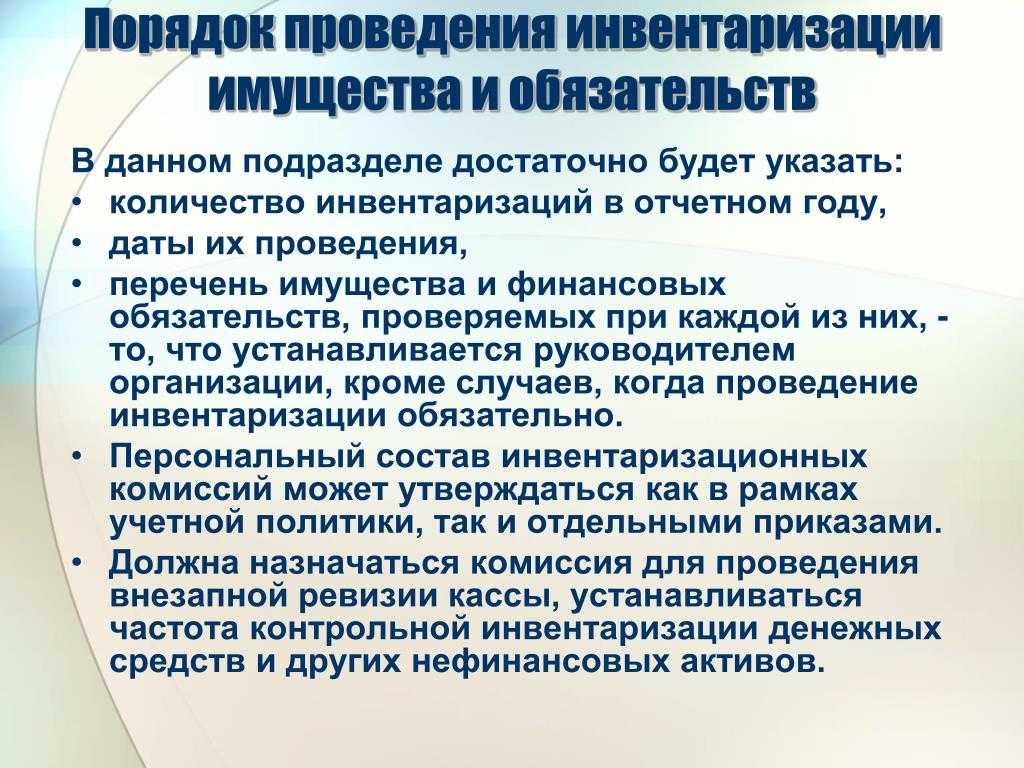

3. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

4. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Рубрики:

Этапы проведения инвентаризации

Подготовка к инвентаризации

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

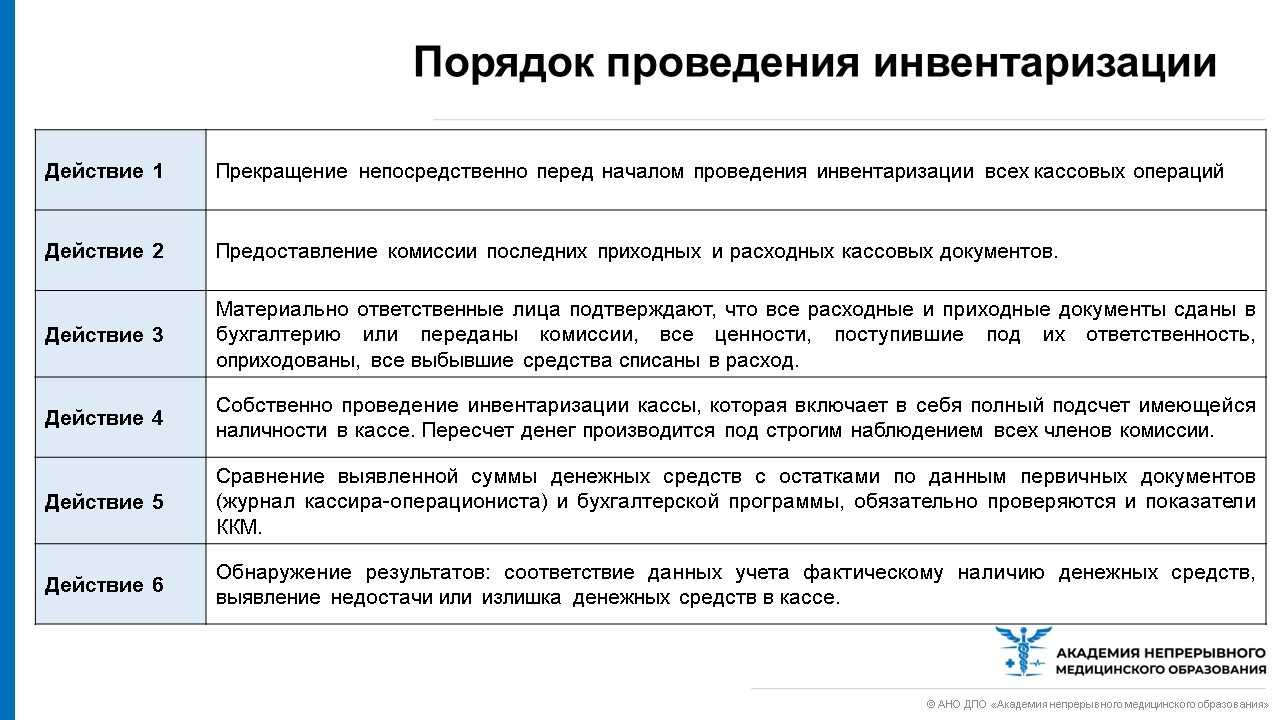

До того как началась инвентаризация:

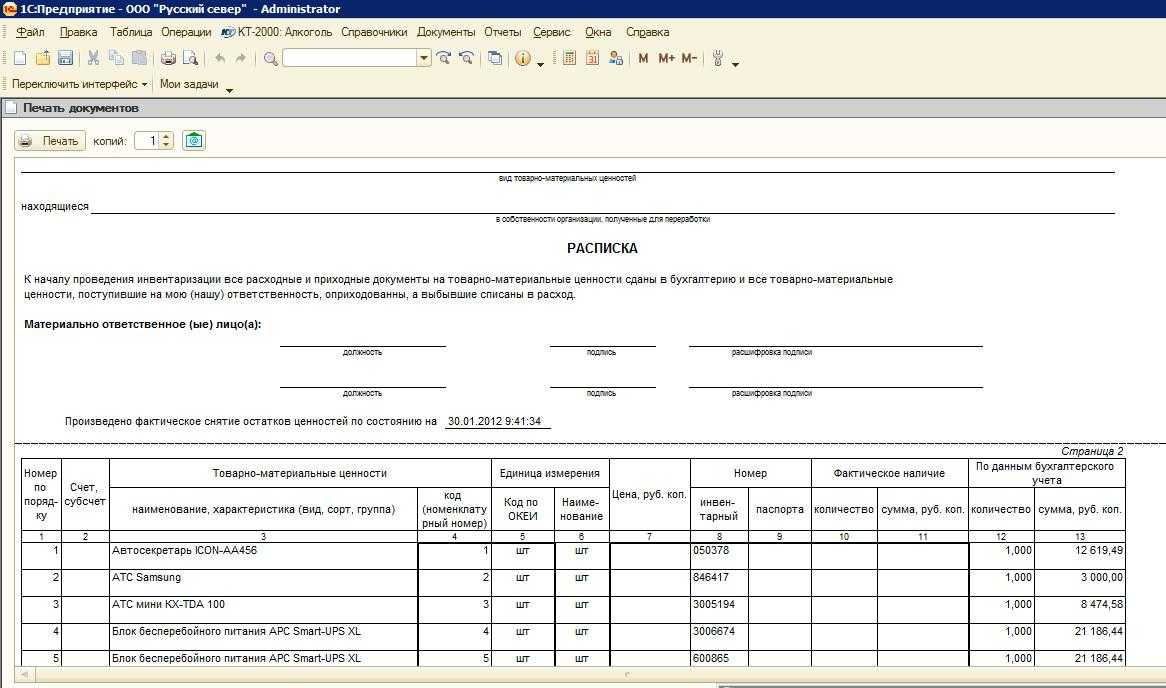

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Выводы

Такой инструмент как инвентаризация играет важную роль в жизни хозяйствующего субъекта. Она необходима во многих случаях, главными из которых можно выделить смену ответственных лиц, сдачу отчетности за год, порчу и кражу имущества и многие другие. Инвентаризации подвергаются не только имущество и интересы предприятия, но и финансовые обязательства, к которым можно отнести кредиты, кредиторскую задолженность и другое. Инвентаризация происходит при поддержке и содействии руководителя предприятия и осуществляется специально созданной комиссией, которая состоит из простых членов и председателя. Результаты проведения подсчета в обязательном порядке фиксируются в инвентаризационных ведомостях или как их еще называют описях. В бухгалтерском учете результаты проведения оформляются определенными проводками, которые фиксируют наличие недостачи или излишков.