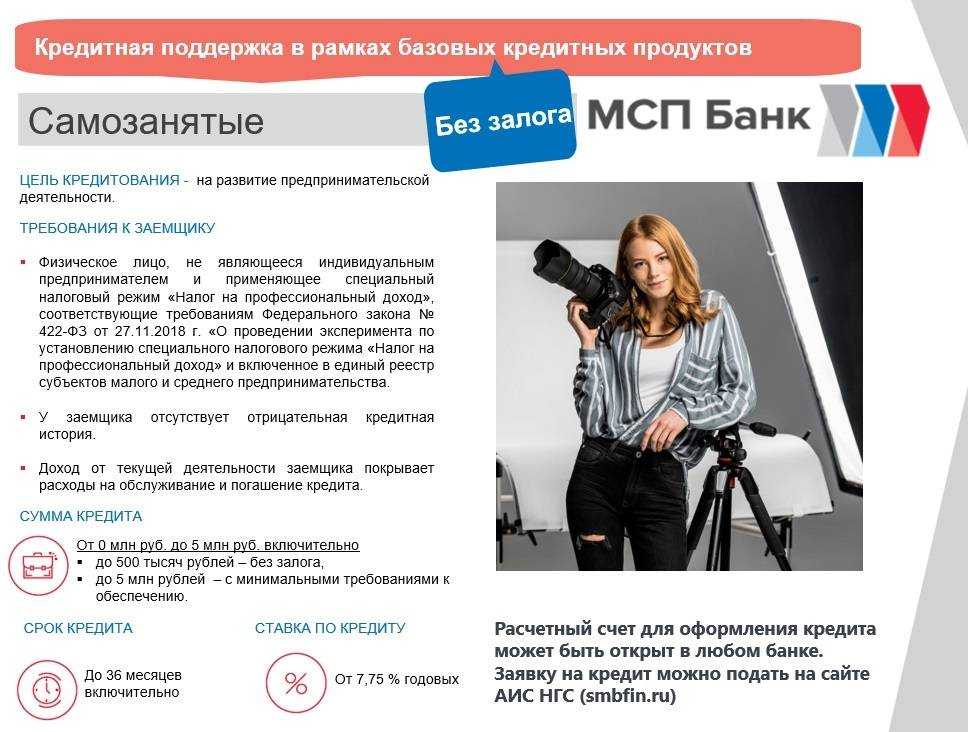

Дадут ли кредит самозанятому в 2021 году

Да, получить кредит самозанятым будет не так уж просто. И все же это возможно, пусть и на определенных условиях, о которых и пойдет речь.

4 условия банков

Обновленный налоговый режим для фрилансеров будет действовать в течение последующих 10 лет, и это, пожалуй, тот самый момент, из-за которого банки по-прежнему не хотят играть «в долгую» с такими клиентами. В то же время существует четыре условия, соблюдение которых позволяет рассчитывать на одобрение заявки на получение кредитных средств.

Среди них:

Срок регистрации. Чем больше ваша трудовая деятельность, тем выше шансы получить кредит

И неважно, кто вы – официально трудоустроенное лицо, индивидуальный предприниматель или самозанятый.

Стабильный доход. В этом вопросе все немного сложнее, поскольку значение будет иметь регулярность выплат, а не их величина

То есть доход по схеме «выручил 300 тыс., а потом 2,5 месяца показывал нулевую декларацию» не впечатлит ни одно кредитно-финансовое учреждение. Гораздо лучше, если в декларациях ежемесячно будет значиться по 100 тыс. Кроме того, ежемесячные выплаты по кредиту не должны превышать 40-60% от дохода, и именно от этого соотношения отталкиваются сотрудники, определяя сроки кредитования.

Кредитная история. По вполне понятным причинам она должна быть хорошей, а лучше идеальной. К слову, отсутствие кредитной истории как таковой понижает шансы на одобрение кредитной заявки, поскольку в отношении таких клиентов трудно строить долгосрочные прогнозы. Но вместе с тем это гораздо лучше, чем иметь просрочки или незакрытые займы.

Обслуживание в этом банке. Клиентам банка, как правило, идут навстречу гораздо охотнее, особенно если им не первый год доводится обслуживаться в конкретной финансовой организации.

В принципе, от потенциального заемщика не требуется ничего сверхъестественного, и единственное, с чем могут возникнуть проблемы, так это с регулярностью его доходов. Кроме того, есть приятное исключение, позволяющее обойти все действующие ограничения при ипотечном кредитовании.

Для этого необходимо внести первоначальный взнос в размере 50% от общей суммы, что под силу не каждому заемщику, но зато позволяет брать ипотеку буквально по одному только паспорту. То есть идеальный вариант для тех, у кого есть половина суммы для крупной покупки, но нет справок, подтверждающих доход.

Как получить кредит

Если за вашими плечами нет плохой кредитной истории, но есть 2 года общего стажа и не менее 6 (в идеале 12) месяцев самозанятости со стабильным доходом, то вы можете обращаться по вопросам кредитования в любой банк, сотрудничающий с такой категорией клиентов.

И первое, что придется сделать потенциальному заемщику, это взять справку, подтверждающую его финансовую состоятельность. Для самозанятых это форма ПНД/КНД (налог на профессиональный доход) из налоговой службы. Последнюю можно заказать непосредственно в личном кабинете НПД, для чего нужно будет придерживаться следующей инструкции:

- Перейти в приложение «Мой налог».

- Выбрать путь «Настройки» и «Справки».

- Заказать выписку по НПД за требуемый период.

Далее останется только распечатать справку, которую, согласно поправкам 2019 года, обязуются принимать все кредитно-финансовые учреждения без исключения. В случае отказа клиент всегда может сослаться на Письмо Министерства финансов от 9.08.2019.

В идеале выбирать банк, на карту которого поступают ваши доходы от самозанятости, ведь тогда вероятность получить одобрение на кредит возрастает в разы.

Как вариант, можно попытать удачи в той кредитной организации, где действуют наиболее лояльные условия кредитования для рассматриваемой категории заемщиков.

Как вариант, можно попытать удачи в той кредитной организации, где действуют наиболее лояльные условия кредитования для рассматриваемой категории заемщиков.

Почему самозанятым непросто взять потребительский кредит

Практика показывает, что у многих самозанятых доход менее стабилен, чем у людей, работающих по найму. В одном месяце такой специалист может заработать 100 000 рублей, в другом — всего 10 000. Поэтому сложно просчитать на 3-5 лет вперед, сможет ли такой человек выплатить взятый потребкредит. Чем больше сумма займа, тем выше риск неплатежей. По этой причине многие банки неохотно кредитуют самозанятых.

Вот что по этому поводу рассказывает девушка по имени Елена: «Два раза брала потребительский кредит как самозанятая. Одобрили только два банка, хотя кредитная история идеальная. До этого с официальным доходом кредиты давали все банки, и одобрение ждала максимум пять минут. Правда консультант от себя указала меня как ИП, потому что физики самозанятые в программе у них не проходят. Сумма кредита была копеечная. При этом консультант сказала, что некоторые банки выразили запрет им для оформления кредита на самозанятых».

С какими проблемами может столкнуться такая категория граждан?

- Вследствие повышенного риска ставка по займу будет, вероятнее всего, повышенная.

- При оформлении кредита на большую сумму сложностей возникнет еще больше.

- Многие банки вообще не рассматривают самозанятых как потенциальных клиентов-заемщиков.

Однако со временем самозанятых в нашей стране становится столько много, что банки постепенно начинают поворачиваться к ним лицом. Уже есть такие кредитные организации, которые выделяют самозанятых в отдельную категорию клиентов (например, Ренессанс Банк, ВТБ). Либо банкиры готовы выдавать людям займы вообще без подтверждения дохода (как Альфа-Банк или Тинькофф).

Рассмотри такие предложения более подробно.

Как самозанятые могут увеличить шансы на одобрение кредита

Разберёмся с общими факторами, которые помогут повысить вероятность получения кредита, снизить процентную ставку или уменьшить первоначальный взнос:

- Позаботьтесь, чтобы у вас было максимальное количество документов, подтверждающих ваши доходы. Это могут быть выписки о движении средств по карте, на которую вы получаете деньги от заказчиков, выписка по НПД или из пенсионного фонда.

- Оплатите все налоги как самозанятый и физическое лицо. У вас не должно быть задолженностей перед ФНС.

- Погасите задолженность по кредитной карте и закройте её. Даже если вы не используете эту карту, её лимит отображается в вашей кредитной истории как активный кредит.

- Если у вас есть вклад — предоставьте банку информацию о нём. Это повысит вашу надёжность как заёмщика. То же касается накопительного счёта. Для подтверждения статуса размещённых средств можно взять справку свободной формы в своём банке.

- Вероятность одобрения кредита самозанятому, как правило, повышается в его «родном» банке. Если вы получаете от заказчиков деньги на карту конкретного банка, то кредитная организация уже обладает информацией обо всех операциях: поступлениях на счёт, списаниях налогов.

- Если речь идёт об ипотеке или автокредите, хорошим способом снизить процентную ставку станет повышенный первоначальный взнос. Например, в случае с ипотекой — не минимальные 15%, а 25% или даже больше.

- Ещё одним решением станет привлечение созаёмщика или поручителя со стабильным официальным доходом. Лучше всего, если это будет член вашей семьи.

Нередко банки делают особые предложения для своих постоянных клиентов — предодобренные кредиты. Для получения этого вида заёмных средств может потребоваться меньший пакет документов. Посмотрите в вашем мобильном приложении и уточните в колл-центре банка, не сделано ли вам такое предложение.

Если вам нужна небольшая сумма заёмных средств, а банк всё же предлагает открыть кредитную карту вместо выдачи полноценного кредита, рассмотрите этот вариант. В будущем своевременное погашение обязательств по кредитке сможет увеличить ваши шансы на получение полноценного кредита. Аналогично с ипотекой — если банк предлагает выдать вместо неё потребительский кредит и при этом условия отличаются некритично, имеет смысл рассмотреть такое предложение для формирования положительной кредитной истории в глазах конкретного банка.

Кредит самозанятым: условия

Условия предоставления потребительского или целевого займа самозанятым мало чем отличаются от кредитования индивидуальных предпринимателей и наемных работников. Более того, претенденты на получение денежных средств должны иметь российское гражданство (прописка на территории РФ) и соответствовать другим важным критериям:

- возраст — от 21 года и старше;

- продолжительность деятельности — зарегистрировать свой статус самозанятого шесть и более месяцев назад (предпочтительнее — 12 месяцев);

- кредитная история — без просрочек платежей и темных пятен;

- доход — стабильный и подтвержденный документально.

Последний пункт особенно важен, поскольку без подтверждения доходов в любой приемлемой для банка форме кредит для самозанятых останется недоступным. Финучреждения сомневаются в способности заявителей генерировать необходимый для покрытия кредита доход. Каждый банк требует подтверждения достатка заявителя, однако самозанятые не могут получить справку по форме 2-НДФЛ, но вправе сформировать ее самостоятельно через приложение «Мой налог» или в личном кабинете НПД. Если предлагаемого документа недостаточно, подтверждением платежеспособности может служить наличие пассивного дохода, крупного вклада в банке, движения по счету, выписки по электронным счетам, дополнительного официального трудоустройства.

Как самозанятому взять ипотеку

Чтобы получить ипотеку, самозанятому гражданину необходимо соответствовать требованиям банка и предоставить дополнительные гарантии благонадежности

При оценке заявки кредитор уделяет внимание следующим критериям:

Уровень доходов. Увеличить шанс на одобрение и оформление ипотеки самозанятые граждане могут при документальном подтверждении платежеспособности. Например, при сдаче недвижимости в аренду можно предоставить в банк документ о праве собственности (выписку из ЕГРН) и договор с квартиросъемщиком.

Стабильность дохода

Кредитору важно, чтобы денежные поступления осуществлялись на регулярной основе. Ситуация, когда, например, за первый месяц заемщик получил 80 тыс

рублей, за второй — 30 тыс. рублей, а за третий 15 тыс. рублей, может насторожить банковскую организацию и стать причиной отказа.

Кредитная история. Одобрение ипотечного займа зависит и от того, какая информация представлена в БКИ о прошлых обращениях в банковские организации. Если имеются просрочки, штрафы или непогашенные кредиты, взять ипотеку самозанятому гражданину не удастся. Для получения одобрения необходимо повысить кредитный рейтинг. Для этого следует погасить имеющиеся долги, дополнительно можно взять небольшой потребительский кредит и вовремя его закрыть.

Первоначальный взнос. Наличие крупной стартовой суммы повысит шанс на положительное решение кредитора.

Накопления. Открытый банковский счет с денежными средствами и его регулярное пополнение будут свидетельствовать о достаточном уровне дохода человека.

Созаемщики или поручители. Повысить шанс на получение ипотеки самозанятому можно при привлечении третьих сторон к ипотечному договору. При рассмотрении заявки банк будет учитывать совместные доходы с созаемщиком, а поручитель выступит гарантом погашения задолженности.

Совмещение самозанятости с работой по трудовому договору. В этом случае кредитная организация более лояльно настроена к заемщикам и охотнее выдает займы, поскольку кредитополучатели имеют возможность подтвердить часть дохода справкой 2-НДФЛ.

Чтобы взять ипотеку, гражданин должен быть зарегистрирован в качестве самозанятого не менее полугода. Для кредитополучателя доступны ипотечные программы на покупку недвижимости на первичном или вторичном рынке, в том числе квартиры, частные дома, комнаты, апартаменты, дачи и т. д. Заемщики могут рассчитывать на задействование в кредитовании государственной поддержки, например льготной процентной ставки на приобретение новостройки или объекта в Дальневосточном федеральном округе. Кроме того, для кредитополучателей доступны специальные банковские программы, позволяющие скорректировать условия в своих интересах.

С учетом того, что банки настороженно относятся к данной категории клиентов, следует быть готовыми к необходимости предоставления дополнительных гарантий. С целью минимизации рисков кредитор может повысить ставку или сократить срок кредитования, а также запросить второстепенные документы и справки.

Как взять кредит самозанятому человеку

Список конкретных документов можно найти в описании кредитной программы. Там же указана последовательность действий гражданина, чтобы получить кредит.

Что предстоит сделать:

- собрать необходимые документы;

- подать заявку — онлайн, в офисе банка или в мобильном приложении;

- получить ответ.

Заявку необходимо заполнять внимательно, т.к. из-за ошибки могут отказать в получении заёмных средств или даже в рассмотрении заявления.

Чтобы повысить свои шансы на кредит, можно совершить несколько действий:

- Исправить кредитную историю. Регулярные просрочки делают потенциального заёмщика в глазах банка недобросовестным. Что можно сделать: взять небольшой потребительский кредит и закрыть его, или оформить кредитную карту и немного ею попользоваться. Кстати, банки подозрительно относятся и к гражданам, у которых вообще отсутствует кредитная история.

- Подготовить как можно больше документов, подтверждающих платёжеспособность. Даже если в списке обязательных документов они не значатся.

- Закрыть долговые обязательства. По текущему кредиту необходимо либо закрыть долги, либо продемонстрировать банку, что платежи поступают на ежемесячной основе и без задержек.

- Внести бо́льший первоначальный взнос, чем предлагается по программе. Так вы показываете свою платёжеспособность, а итоговая переплата по кредиту будет меньше.

- Предоставить залог. Это даёт гарантию, что если вы не справитесь с платежами по кредиту, банк заберёт у вас имущество.

- Привлечь поручителей/созаёмщиков. Они берут на себя обязательства, если заёмщик перестанет платить банку.

Если в выдаче кредитной суммы отказали, можно обратиться в другой банк. Кредитных предложений на рынке много, и потребителям есть из чего выбирать. Нет никаких ограничений на число подаваемых заявок. Бывают ситуации, когда граждане оформляют кредиты на других людей — родственников/друзей, — а сами выступают в качестве поручителей или созаёмщиков. Но данный шаг необходимо тщательно обдумать.

Оставайтесь реалистами: самозанятым пока не доверяют так, как трудоустроенным официально. На слишком крупные суммы при небольшом и непостоянном доходе рассчитывать не стоит.

Рокет Ворк совместно с ПАО «Транскапиталбанк» предлагает программу кредитования для любых целей с годовой ставкой от 8%. Оформить заявку можно по прямо на нашем сайте. По условиям программы максимальная сумма кредита — 5 млн рублей.

ВТБ. Кредит наличными

Согласно рекламе, самозанятые в банке ВТБ могут получить кредит на сумму от 100 тысяч до 7 миллионов рублей. Максимально возможная сумма определяется индивидуально для каждого человека, исходя из оценки его платежеспособности. И, скорее всего, она будет значительно ниже заявленных 7 миллионов. Возможный срок потребительского кредита — от 6 месяцев до 5 лет.

Сегодня ставка по потребкредиту здесь варьируется от 14,3 до 43,8%. При заключении договора страхования и подключении услуги «Ваша низкая ставка» она может колебаться в пределах: 6,3- 19,9%.

Под какой процент реально получить кредит на самом деле? Для ответа на этот вопрос мы предлагаем обратиться к статистике. Так, средняя ставка по долгосрочным кредитам (более 1 года) в России составляет 12,51% (данные ЦБ за июнь 2023 г.). Средняя полная стоимость потребительских кредитов на сумму от 100 до 300 тысяч рублей, взятых на срок более 1 года — 23,97% (данные ЦБ за август 2023 г.). Если люди берут в долг больше 300 тысяч рублей, то полная стоимость займов снижается в среднем до 18,3%. В полную стоимость кредитов включаются обязательные выплаты по страховке или комиссии (например, за предоставление низкой ставки). Полная стоимость может быть в 1,5-2 раза выше, чем заявленная ставка. Именно на эти статистические данные и следует ориентироваться самозанятому при оформлении потребительского займа.

Какие требования предъявляет ВТБ к своим заемщикам? Клиенты должны иметь гражданство России и постоянную или временную регистрацию на территории нашей страны. Возможный возраст — в интервале от 23 до 75 лет (на момент погашения кредита).

Требования к стажу работу для самозанятых клиентов банк не предъявляет (остальным гражданам для получения займа нужно иметь общий трудовой стаж не менее 1 года). Однако статус самозанятости должен быть оформлен официально согласно закона.

Какие документы необходимо предоставить? Достаточно будет предъявить паспорт гражданина РФ. А также нужно зарегистрироваться на сервисе «Самозанятость» в личном кабинете ВТБ Онлайн и предоставить согласие на получение банком справки о доходах.

Нужный сервис находится в одноименном разделе меню онлайн-банка. Этот раздел так и называется — «Сервисы». Зарегистрироваться на нем могут только клиенты данной организации. Чтобы стать клиентом ВТБ, достаточно, например, оформить бесплатную дебетовую «карту для жизни» с кэшбэком 2% в актуальных категориях покупок (рестораны, фастфуд, доставка еды, такси, городской и пригородный транспорт, супермаркеты, доставка продуктов).

Кредитные средства зачисляются на бесплатную дебетовую карту этого банка.

Виды кредитования самозанятых

Официального понятия «кредитование самозанятых» пока нет, и специальные программы не разработаны, поэтому данная категория граждан может получить заемные средства наравне с остальными гражданами, которые считаются безработными или по иным причинам не могут представлять официальных справок о доходах.

Кредитная карта

Гарантированно можно получить кредитную карту от Сбербанка, если в течение не менее полугода вы показываете хорошие обороты по счету дебетовой карточки. В данном случае банку не требуется сторонних доказательств вашего финансового положения, и кредитное учреждение охотно предлагает кредитки своим клиентам. Если даже вы сами подадите заявку на кредитную карту, велика вероятность ее одобрения, если пользуетесь услугами Сбербанка не один год.

![]()

Особенности кредитных карт и условия по ним:

- Небольшая сумма кредита.

- Они рассчитаны на оплату товаров безналичным способом.

- Кредитки Сбербанка имеют льготный период в 50 дней, в течение которого вы можете пользоваться средствами и не платить проценты при условии, что вовремя вернете долг.

- При обналичивании взимается комиссия и сгорает льготный период.

- Процентные ставки выше.

Если вам необходима некрупная сумма или покупка, на которую нет времени копить, кредитная карта – идеальный вариант.

Потребительский кредит

Потребительские кредиты выдаются наличными и не требуют подтверждения цели назначения. Эта категория кредитных продуктов обычно предлагается либо по выгодным условиям при документальном подтверждении наличия источников дохода, либо под большие проценты без подтверждения. К данному виду кредитования лучше прибегнуть в исключительных случаях, особенно когда заём оформляется в экспресс-формате (то есть по двум документам и под большие проценты).

Особенности потребительских кредитов и условия по ним:

- Сумма выдачи достигает в среднем до 3 млн. рублей.

- Процентная ставка напрямую зависит от того, подтвердили вы официальный доход или нет.

- Часто требуется обеспечение в виде поручителей или залога.

Ипотека

Ипотеку оформить самозанятым не так-то просто. Дело в том, что это долгосрочный кредит с немалой финансовой нагрузкой на долгие годы. Если даже вы докажете банку свою финансовую состоятельность на данный момент, остаются большие риски, так как ситуация может измениться в дальнейшем

Кредитные учреждения с осторожностью подходят к рассмотрению кандидатов без подтверждения официальных доходов, но существуют программы для ипотечного кредитования, когда не нужно подтверждать доходы и трудовую занятость

Особенности ипотеки и условия по ним:

- Выдаются под более низкие проценты.

- Чем больше документов и подтверждений платежеспособности, тем выгоднее будут условия.

- Чем больше вариантов обеспечения ипотечного кредита, тем выше шанс получить одобрение.

Важно! При решении вопроса ипотеки банк работает с каждым клиентом индивидуально, поэтому при соответствии условиям вам вполне могут одобрить ипотечный кредит. Все зависит от конкретного случая.

![]()

Не знаете свою кредитную историю?

2 раза в год вы можете узнать свою кредитную историю и кредитный рейтинг — АБСОЛЮТНО БЕСПЛАТНО. Мы подготовили для Вас инструкцию.

Займы для самозанятых граждан в Балашихе

Оформить быстрый онлайн-займ без отказа с получением денег на карту может любой самозанятый. Получить деньги может гражданин России с постоянной регистрацией по месту жительства. Самозанятые в возрасте от 18 до 70 лет могут в том числе претендовать на займы в государственных МФО, которые выделяются на цели развития бизнеса. Подтвердить свой доход можно справкой, которая формируется через приложение “Мой налог”.

Как самозанятому оформить займ

Преимущество МФО над банками — простота и быстрота оформления займа. Единственный документ, который обычно требуется — это паспорт. Тщательные проверки заемщика не проводятся, поэтому ответ поступает в течение нескольких минут.

Для того, чтобы получить мгновенный займ, самозанятому гражданину можно обратиться в любую микрокредитную компанию, которая включена в государственный реестр. Одни из самых крупных и популярных МФО: Займер, еКапуста, Манимен, Быстроденьги.

Для получения денег нужно заполнить анкету с указанием паспортных и контактных данных, информации о доходах. В некоторых случаях нужно загрузить отсканированные копии документов. Также необходимо указать реквизиты банковской карты, на которую поступят деньги. От начала заполнения анкеты до поступления денег на карту обычно проходит около 30 минут.

Хотя оформить займ в МФО очень легко, существует и оборотная сторона — высокий процент по кредиту. Он гораздо больше, чем в любом банке. Поэтому обращение в одну из МФО для самозанятого может быть целесообразно тогда, когда средства оборачиваются достаточно быстро, а долг получится вернуть в короткие сроки.

На какую сумму может претендовать самозанятый

Если говорить о государственных МФО, которые созданы для поддержки малого бизнеса, максимальный займ для самозанятых там может доходить до 1 миллиона рублей. Эта сумма прописана в правительственном постановлении.

В коммерческих МФО самозанятый может претендовать на займ до 100 000 рублей, особенно если имеет хорошую кредитную историю.

Для получения крупной суммы можно воспользоваться одним из следующих способов:

- Подтвердить свой доход документами. Такой документ у официально самозанятого есть — это справка о доходах из сервиса “Мой налог”.

- Получить займ под залог ПТС на свой автомобиль. В залог обычно принимаются документы на сравнительно свежие автомобили.

В случае предоставления залога можно получить до 1 миллиона рублей. Максимально возможную сумму определяет оценщик автомобиля. Некоторые МФО готовы предлагать до 90% оценочной стоимости авто в качестве максимально доступного займа.

Буквально на днях Президент посоветовал министру экономики Максиму Решетникову не затягивать с вопросом разработки мер по поддержке самозанятых, так как «это сектор, пострадавший от пандемии».

И вот сегодня днем на федеральном портале проектов нормативных правовых актов опубликован проект Приказа Минэкономразвития, который устанавливает требования для регионов по поддержке малого бизнеса, в том числе самозанятых.

Конкретно про самозанятых в документе сказано, что меры господдержки им применяются в течение срока проведения эксперимента по закону №422-ФЗ. Напомню, эксперимент по НПД продлится 10 лет с 1 января 2019 до 31 декабря 2028 года.

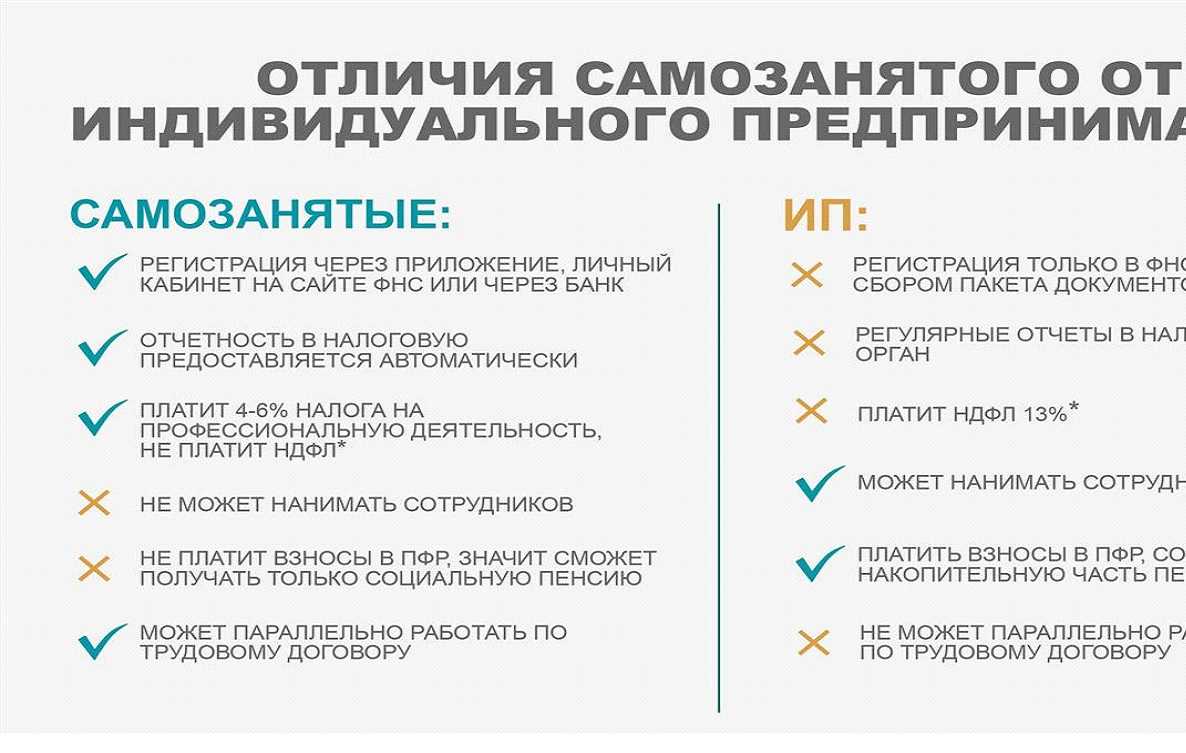

Может ли самозанятый гражданин взять кредит

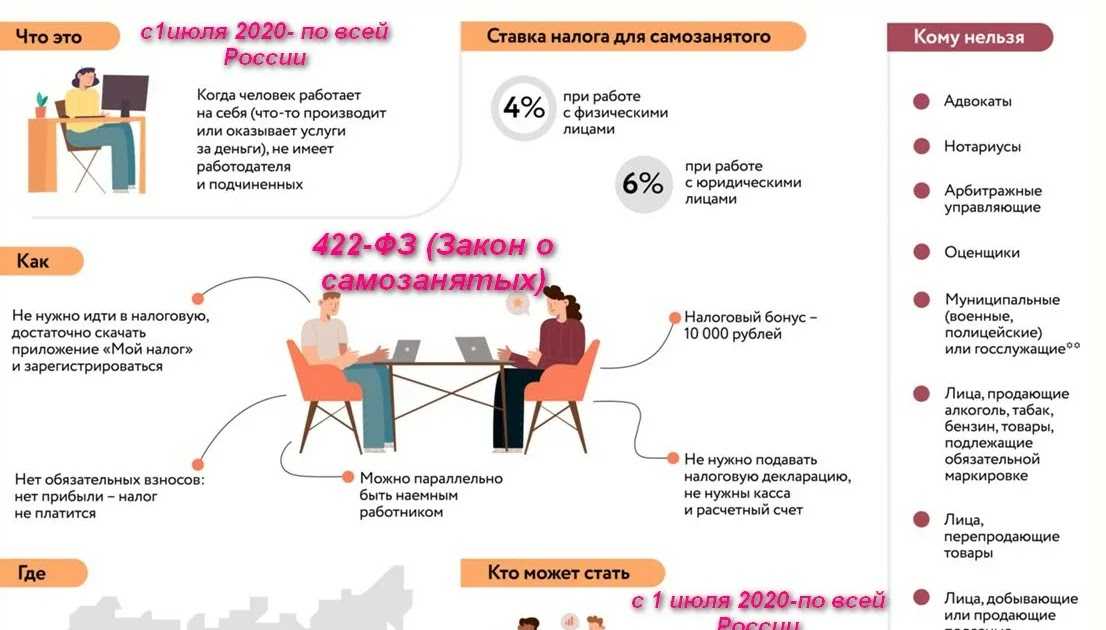

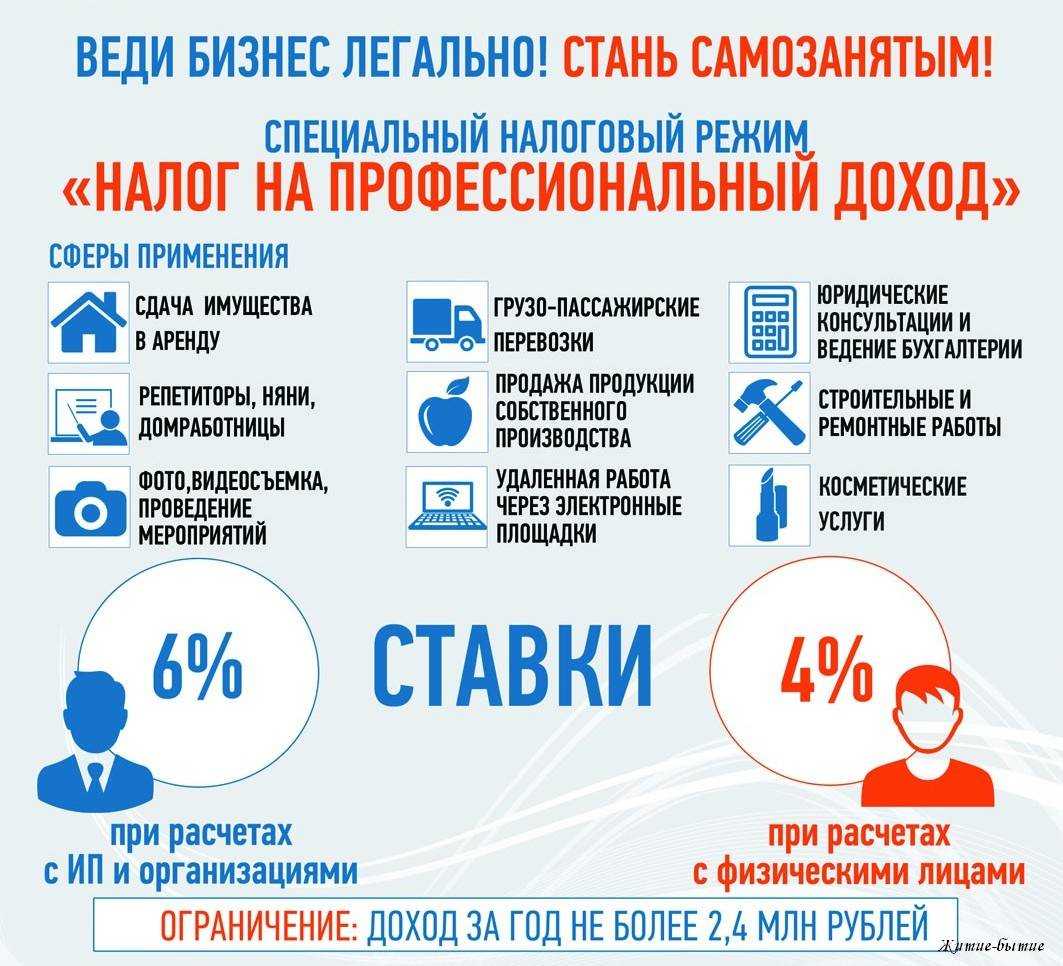

В 2019 году на территории ряда субъектов РФ начал действовать новый налоговый режим, который распространился на самозанятых лиц. Плательщиками налога на профессиональный доход являются граждане, которые получают доход от продажи товаров или оказания услуг, чьи доходы не превышают 2,4 млн. рублей.

Важно! Перейти на новый налоговый режим могут как физические лица, так и индивидуальные предприниматели.

Законом установлены определенные виды деятельности, при которых может взиматься налог на профессиональный доход. В целом, исходя из положений законодательства, к самозанятым следует отнести лиц, непосредственно оказывающих услуги или реализующих товары собственного производства без привлечения наемных работников на сумму не более 2,4 млн. рублей в год.

На сегодняшний день новый налоговый режим действует меньше, чем в половине субъектов Федерации, однако, согласно планам Правительства РФ, со второго полугодия 2020 года он будет распространен на всю территорию страны.

Целью введения нового налогового режима является постепенное снижение оборотов серой экономики и вывод экономически активного населения из «тени».

По приблизительным подсчетам, осуществленным статистическими органами, в стране насчитывается от 15 до 17 миллионов лиц, которые заняты в теневом секторе экономики, и в отношении доходов которых не ведется налоговый учет. Такое положение дел не является выгодным ни для государства, ни для самих самозанятых граждан.

Регистрация же лица в качестве плательщика налога на профессиональный доход позволит ему легализовать свою деятельность, а его доходы будут учтены. Это позволит, кроме прочего, обращаться в банки для получения кредитов.

Финансовая отчетность самозанятых осуществляется через специальное приложение для мобильных устройств «Мой налог». Кроме этого, при помощи данного сервиса можно получить справку о доходах. Данный документ является официальным и заверен электронной подписью представителя ФНС.

В одном из своих писем налоговая служба дает пояснения, что справка о доходах, полученная через мобильное приложение, может приниматься кредитными учреждениями в целях принятия решения о возможности выдачи кредитов самозанятым гражданам.

Однако на практике многие банки оказались не готовы к работе с новой категорий заемщиков, в связи с чем самозанятые нередко жалуются на немотивированные отказы со стороны финансовых учреждений в предоставлении им кредитов.

В каких банках можно получить кредит самозанятым

Выдавать кредиты гражданам со статусом самозанятого сегодня готовы 3 крупных банка: Сбер, Совкомбанк и Россельхозбанк. Рассмотрим, какие условия и требования они установили.

8 800 200-66-96

Есть бесплатная доставка курьером

Лицензия ЦБ РФ № 963

Кредит с плохой кредитной историей

Совкомбанк

| Сумма |

от 40 000 до 30 000 000 руб. |

| Срок |

от 5 до 180 мес. |

| Ставка | от 6.9% |

| Возраст | от 20 до 85 лет |

| Документы | Паспорт |

| Получение | наличными, карта, счет |

8 800 200-66-96Есть бесплатная доставка курьеромЛицензия ЦБ РФ № 963

Подать заявку

Решение за 2 минуты

8 800 100-06-00

Лицензия ЦБ РФ № 705

Кредит «Простой и удобный»

СКБ-Банк

| Сумма |

от 51 000 до 1 620 000 руб. |

| Срок |

от 12 до 60 мес. |

| Ставка | от 6.9% |

| Возраст | от 23 до 67 лет |

| Документы | Паспорт, водительские права, СНИЛС |

| Получение | наличными, карта, счет |

8 800 100-06-00Лицензия ЦБ РФ № 705

Подать заявку

Решение за 20 минут

+7 (495) 646-58-14

Лицензия ЦБ РФ № 650

Кредит для населения

Почта Банк

| Сумма |

от 10 000 до 5 000 000 руб. |

| Срок |

от 36 до 84 мес. |

| Ставка | от 4% |

| Возраст | от 18 до 65 лет |

| Документы | Паспорт, СНИЛС |

| Получение | наличными, карта, счет |

До 300 000 руб. без подтверждения доходов

+7 (495) 646-58-14Лицензия ЦБ РФ № 650

Подать заявку

День в день

Кредит самозанятому в Сбербанке

Сбер готов кредитовать граждан, работающих на себя, но на определенных условиях:

- заемщик зарегистрирован в системе Свое дело;

- доход поступает на карту, выпущенную в Сбербанке и подключенную к системе Свое дело;

- заемщик является плательщиком НПД не менее 3-х месяцев;

- доходы поступают регулярно.

Если вы соответствуете этим требованиям, то Сбербанк выдаст кредит самозанятому на сумму до 3 млн рублей сроком до 5 лет. Процентная ставка определяется индивидуально с учетом ряда параметров: срок осуществления деятельности, сумма кредита, платежеспособность, наличие страховки.

Если у вас есть просрочки по кредитам в других банках, Сбербанк может отказать в выдаче средств.

Кредит самозанятому в Совкомбанке

Совкомбанк относится к самым лояльным банкам, который готов кредитовать студентов, пенсионеров, заемщиков с плохой кредитной историей. Сейчас этот перечень пополнился самозанятыми.

В отличие от Сбера Совкомбанк не требует, чтобы доход поступал на карту, полученную в этом банке. Его требования гораздо мягче. Например, подтвердить доход можно выпиской со счета, по которому проходят платежные операции, документы на недвижимость, транспортное средство, справку о наличии вклада. То есть вы можете принести любой документ, подтверждающий ваше финансовое состояние и не обязательно это должна быть справка по форме 2-НДФЛ.

Условия выдачи кредита самозанятым в Совкомбанке:

- сумма — до 30 млн рублей (под залог недвижимости), до 1 млн рублей — без залога;

- процентная ставка — 8,9%-30,9%;

- срок — до 10 лет (кредит под залог недвижимости), до 5 лет (обычный потребительский).

Совкомбанк учитывает кредитную историю и в кредитовании самозанятого может отказать из-за низкого рейтинга.

Кредит самозанятому в Россельхозбанке

Банк первым стал кредитовать самозанятых, но предъявлял высокие требования, из-за которых практически все заемщики получали отказ. Недавно Россельхозбанк пересмотрел правила предоставления кредита самозанятым, заметно повысив шансы на одобрение потенциальным клиентам.

Основные требования:

- срок регистрации в качестве плательщика НПД — от 6 месяцев;

- наличие справки о регистрации;

- наличие справки о доходах, сформированной в приложении Мой налог.

Если Россельхозбанк одобрит займ, то вы получите до 750 тысяч рублей (для самозанятых из Москвы и МО) или до 350 тысяч рублей (для граждан других регионов) на срок до 5 лет. Процентная ставка составит 13,9% годовых.

Кредит самозанятым в других банках

Есть банки, которые не относятся к системно значимым и лояльно настроены на выдачу средств заемщикам, которым трудно подтвердить свой доход. Например, в Альфа-Банке при наличии хорошей КИ самозанятый может взять кредитную карту с льготным периодом до 110 дней.

Также можете смело подать заявку в Тинькофф, который финансирует даже проблемных заемщиков. Но нужно учесть, что банк может применить высокую процентную ставку, а кредитный лимит будет значительно меньше, чем хотелось бы. Но при успешном погашении вы можете рассчитывать на его увеличение.

Попробуйте обратиться в МТС Банк. Он тоже охотно выдает кредитки заемщикам, не имеющим официальной работы. Но при этом вы должны быть уверены в своей кредитной истории: не должно быть просрочек и задолженностей, взыскиваемых судебными приставами.