Обстоятельства спора

Организация приобретала корма (зерновое сырье) у реальных поставщиков. Часть из указанных средств перечислялась поставщиками 1-го звена на расчетные счета юридических лиц, обладающих признаками не уплачивающих налоги «технических» организаций (2-е звено), после чего в течение нескольких дней направлялась на расчетные счета иных организаций, подконтрольных налогоплательщику, и, в итоге возвращалась налогоплательщику в виде займов.

Такая же схема применялась по приобретаемым строительно-монтажным работам. У организации был заключен договор с Подрядчиком (реальный), денежные средства частично направлялись на оплату работ реальным субподрядчикам, а часть денежных средств перечислялась через расчетные счета организаций, не ведущих финансово-хозяйственной деятельности (2-е звено), после чего возвращалась налогоплательщику через займы.

Налоговый орган отказал налогоплательщику в вычете НДС по операциям, имеющим отношение к техническим контрагентам 2-го звена. Сумма доначислений НДС, вместе со штрафами и пени около 200 млн. рублей.

Налоговый орган проверял период 2012 – 2014 гг., решение по проверке вынесено в 2016 году. Соответственно, в данном деле применялась не статья 54.1. Налогового кодекса Российской Федерации (НК РФ), а Постановление Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды». В то же время, ВС РФ указал, что основные выводы, сделанные в этом деле, должны применяться и к спорам, которые разрешаются по новым правилам, с применением ст. 54.1. НК РФ.

Суды первой и апелляционной инстанций вынесли решение в пользу налоговиков, но суд кассационной инстанции встал на сторону налогоплательщика.

Судебная коллегия по экономическим спорам Верховного Суда РФ вынесла решение в пользу налоговиков.

Аудиторские советы

В целях усиления роли и участия руководящего состава в процедурах управления рисками в каждом УФНС были созданы аудиторские советы. Это совещательные органы при руководстве УФНС, в состав которых включены начальники отделов аппарата управлений по функциональным направлениям деятельности и отдела, в компетенцию которого входит осуществление внутреннего аудита. На заседаниях аудиторских советов обсуждаются результаты аудиторских проверок и рассматриваются следующие вопросы:

причины недостаточной эффективности и надежности системы внутреннего контроля в отношении рисков выявленных нарушений;

влияние (в том числе потенциальное) выявленных нарушений на смежные направления деятельности.

По результатам проверок члены советов готовят рекомендации по повышению эффективности выполнения налоговых процедур и вырабатывают предложения по устранению (минимизации) рисков нарушений, реализация которых возможна только на федеральном уровне, для их последующего направления в ФНС России.

Такой подход позволяет выработать как единое видение и понимание существующих рисков в деятельности налогового органа, так и систему скоординированных мер по устранению причин рисков и повышению надежности внутреннего контроля.

На втором этапе развития методологии и внедрения в практику управления рисками решалась задача применения комплексного подхода к управлению рисками с учетом существующего взаимодействия блоков внутреннего контроля и внутреннего аудита (внутреннего финансового аудита). Были проанализированы существующие стандарты управления рисками, а также отечественный и зарубежный опыт в части создания базовых документов (политик) управления рисками. По результатам проведенной работы были изданы Основные положения об управлении рисками в деятельности ФНС России 2. В них описан полный цикл этапов управления рисками в деятельности налоговых органов с учетом взаимодействия внутреннего контроля и аудита и их результатов.

Этим же документом были определены задачи управления рисками:

— обеспечение идентификации существующих рисков;

— определение причин и условий, способствующих возникновению рисков;

— организация взаимодействия по управлению рисками между структурными подразделениями центрального аппарата ФНС России, территориальными налоговыми органами и их структурными подразделениями, организациями, находящимися в ведении ФНС России, и их структурными подразделениями;

— разработка и реализация комплекса мероприятий, направленных на предотвращение и (или) минимизацию рисков (включая предложения по внесению изменений в порядок выполнения технологических процессов ФНС России, разработку предложений по контрольным действиям (контрольным процедурам) и периодичности их осуществления, способам и методам внутреннего финансового контроля);

— организация и осуществление контроля за практической реализацией мероприятий по предотвращению и (или) минимизации рисков;

— разработка подходов к оценке эффективности осуществляемых мероприятий по управлению рисками;

— организация системы учета информации о рисках и мероприятий по их предотвращению и (или) минимизации, включающей процедуры сбора, хранения и обработки этой информации.

Безусловно, первостепенная задача управления любым процессом — это создание системы учета об объекте управления. ФНС России приступила к разработке базы знаний о рисках, в которой будет накапливаться вся имеющаяся информация о рисках, получаемая по результатам каждого этапа управления рисками (идентификация, анализ и оценка рисков, воздействие на риски, мониторинг и пересмотр). При разработке базы используются действующие стандарты в области построения реестра рисков, в том числе «ГОСТ Р 51901.21-2012. Национальный стандарт Российской Федерации. Менеджмент риска. Реестр риска. Общие положения», «ГОСТ Р 51901.22-2012. Национальный стандарт Российской Федерации. Менеджмент риска. Реестр риска. Правила построения».

По результатам проведения пилотного проекта по апробации реестра рисков был издан порядок ведения реестра рисков. Как и задумывалось, реестр состоит из блоков информации, охватывающих практически все этапы управления рисками. Кроме того, реестр содержит сведения о наличии взаимосвязей между рисками (то есть когда реализация одного риска влечет за собой увеличение вероятности и (или) негативных последствий другого риска).

Не в коня корм

Следующий «несчастливый» канал – это закупки кормов и ветпрепаратов у ООО «К», которое было членом той же группы, то есть – у «своих». Налоговики не подвергли сомнению реальность данных взаимоотношений, но придрались к нескольким контрагентам второго звена.

Из банковских выписок проверяющие узнали, что не все поступающие от ЗАО «У» деньги ООО «К» направляло за закуп товара (почему, по мнению налоговой, оно должно было работать «в ноль», не понятно, но это другой вопрос). ООО «К» перечисляло деньги в том числе трем однодневкам (назовем их ООО «А» – «В» – по алфавиту). Деньги через них шли транзитом, затем по цепочке подконтрольных лиц и возвращались обратно в ЗАО «У» в виде займов. Причем, контрагенты второго и третьего звена, перечисляя деньги, указывали в назначении «за корма».

Аргументом для исключения из вычетов НДС по объемам товара, которые ООО «К» могло лишь на бумаге получить от ООО «А» – «В», стало также отсутствие у ООО «У» документации (в том числе счетов-фактур), выставлявшихся данными сомнительными поставщиками в адрес ООО «К». Как ни странно, этот аргумент суды приняли.

Как появилась проблема

Клиент купил готовую компанию и пришел в Профдело на бухгалтерское обслуживание своего ООО по рекомендации друга. Пакет услуг включает в себя ведение бухгалтерского и налогового учета, сдачу отчетности, в том числе декларации по налогу на прибыль и по НДС. И до апреля 2021 года все было спокойно и гладко.

В апреле 2021 года обращается покупатель нашего клиента: “Налоговая отказывает в возмещении НДС по вашим контрактам, так как выставленных счетов-фактур нет в вашей декларации! Что происходит?”

Важно!

В декларации по НДС указывается перечень конкретных сделок, наименований контрагентов (покупателей и поставщиков), суммы сделок и НДС в них. Все цифры в декларациях должны “биться” с цифрами в декларациях контрагентов. Только тогда возмещение НДС происходит без проблем.

Поставщик за контрагента не отвечает

Рассмотрим логику судей подробнее. По смыслу статей 15 и 393 ГК РФ при взыскании убытков подлежит доказыванию совокупность следующих обстоятельств:

- противоправность действий (бездействия) причинителя вреда;

- наличие убытков на стороне потерпевшего;

- причинная связь между противоправным поведением и убытками;

- вина причинителя вреда в причинении убытков.

Стороны договорились о том, что в случае нарушения заверений об уплате налогов, продавец возмещает налоги, уплаченные покупателем по решению инспекции.

Между тем, продавец исполнил свои обязательства: отразил поставку товара в книге продаж и налоговой декларации.

Кроме того, налоговый орган не принимал решения о доначислении покупателю налога. Протокол по представлению уточненной декларации имел рекомендательный характер и исполнен компанией добровольно.

При этом протокол не является документом, подтверждающим отказ инспекции в налоговом вычете, и не нарушает права налогоплательщика.

Последствия получения необоснованной налоговой выгоды

В том случае, когда суд приходит к выводу о получении налогоплательщиком необоснованной налоговой выгоды, объем прав и обязанностей налогоплательщика будет определяться исходя из подлинного экономического содержания соответствующих операций. Следовательно, налоговую выгоду необходимо будет скорректировать и при необходимости доплатить соответствующие налоги, пени и штрафы.

Уменьшение размера налоговой обязанности будет означать уменьшение размера налога, подлежащего уплате в соответствующий бюджет. Следовательно, налоговая выгода во многом определяется действиями налогоплательщика по оптимизации налогообложения, поскольку цель последней и состоит в снижении суммы уплачиваемых налогов. В зависимости от оценки непосредственных действий налогоплательщика, которые стали причиной снижения налога, налоговая выгода может быть признана обоснованной или необоснованной.

При этом получение налоговой выгоды само по себе не является противоправным явлением, свидетельствующим о недобросовестности налогоплательщика. ВАС РФ прямо допускает получение налогоплательщиком налоговой выгоды, если тот документально обосновал свое право на получение налоговой выгоды, а налоговым органом не доказано, что сведения, содержащиеся в представленных документах, неполны, недостоверны и противоречивы.

Таким образом, концепция налоговой выгоды строится на презумпции добросовестности налогоплательщика. Налоговый же орган вправе опровергнуть презумпцию добросовестности, представив убедительные доказательства.

Концепция налоговой выгоды, предусмотренная Постановлением № 53, в целом отвечает общим принципам мировой практики:

Налоговая переквалификация сделки, отвечающая экономическим (деловым) целям организации

Действительность сделки в гражданско-правовом смысле.

В Постановлении N 53 разъясняются вопросы оценки арбитражными судами доказательств обоснованности возникновения налоговой выгоды у налогоплательщика. Основными из них являются:

Действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданны, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, — достоверны.

Под налоговой выгодой понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета.

Согласно ч. 1 ст. 65 Арбитражного процессуального кодекса РФ каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на причину своих требований и возражений. Обязанность доказывания обстоятельств, послуживших основанием для принятия налоговым органом оспариваемого акта, возлагается на этот орган. Таким образом, при рассмотрении в арбитражном суде налогового спора налоговым органом могут быть представлены в суд доказательства необоснованного возникновения у налогоплательщика налоговой выгоды.

Налоговая выгода может быть признана необоснованной, например, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими либо иными причинами (целями делового характера).

Налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.

О необоснованности налоговой выгоды могут также свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств:

· невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;

· отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

Советуем прочитать

- Фирма-однодневка

- Организация, которая сама не платит положенные налоги и при этом предоставляет возможность получения вычетов, расходов своим клиентам. Фирма-однодневка используется для применения незаконных схем минимизации налогов.

- Необоснованная налоговая выгода

- Необоснованное уменьшение размера налоговой обязанности (злоупотребление правом в налоговой сфере). Необоснованная налоговая выгода влечет неблагоприятные последствия для налогоплательщика в виде исключения ее результатов из расчета налоговых платежей и, соответственно, увеличения сумм налога, начисления штрафов и пени.

05.02.2021

Продолжение следует: новая уточненка – появился “чужой НДС”

В августе ситуация повторилась с отчетностью за второй квартал. Мошенники опять “уточнили” декларации по НДС и налогу на прибыль. Только в этот раз не обнулили, а указали другие данные. Декларацию по НДС “поправили” и в книге продаж, и в книге покупок – что-то убрали, а что-то добавили. В результате – другие суммы налогов к уплате.

План работы тот же:

-

Сначала запрос на сверку.

-

Параллельно звонок в местную ФНС.

Важно:

Ключевая изюминка мошеннической схемы в том, что предвидеть эту ситуацию заранее невозможно даже опытному бухгалтеру. Никаких уведомлений об изменении деклараций из налоговой не приходит и то, что компанию нужно спасать, становится понятно только после вопросов контрагентов, которые не могут получить возмещение.

Шаг 2.1. Проводим сверку с ФНС

Когда провели сверку с налоговой, увидели, что мошенники сдали не просто нулевки, а уточненки с цифрами. А вот что именно изменилось, и какие точные сведения были сданы – бухгалтеру не видно, а налоговики отказываются сообщать.

Шаг 2.2. Клиент получает требование из налоговой

Довольно быстро клиенту приходит требование. Покупатель “ХХХ” заявил вычеты НДС по счетам-фактурам: перечень, №, дата. У нашего клиента не было такого покупателя, и счетов-фактур с такими номерами тоже не было. Кто-то с целью получения вычетов “нарисовал” эти документы от имени нашего клиента, сдал уточненку и заявил вычеты.

Шаг 2.3. Проанализировали компанию-фальшивого покупателя

Есть много сервисов проверки контрагентов. Самый простой и бесплатный – взять выписку из ЕГРЮЛ. Пробили компанию – оказалось, только что зарегистрирована. Знакомых фамилий в составе участников и руководителя не оказалось, компания нашему клиенту не известна.

Письмо Федеральной налоговой службы от 3 июня 2016 г. № ЕД-4-15/9933@ «Об оценке признаков риска СУР»

24 июня 2016

Федеральная налоговая служба в рамках проведения пилотного проекта по апробации программного обеспечения, реализующего функции задачи системы управления рисками при оценке налогоплательщиков НДС в соответствии с приказом ФНС России от 02.03.2016 № ММВ-7-15/113@, сообщает следующее.

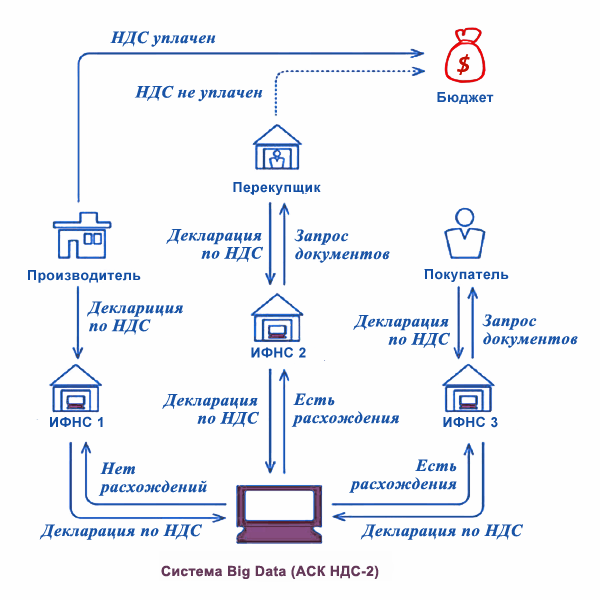

Система управления рисками «СУР АСК НДС-2» — это программное обеспечение, которое в автоматическом режиме распределяет налогоплательщиков — юридических лиц, представивших декларации по налогу на добавленную стоимость, на основании имеющихся у налогового органа сведений о деятельности налогоплательщиков, на 3 группы налогового риска: высокий, средний, низкий.

1. Под налогоплательщиком с низким налоговым риском понимается налогоплательщик, который ведет реальную финансово — хозяйственную деятельность, своевременно и в полном объеме исполняет свои налоговые обязательства перед бюджетом. Налогоплательщик данной категории обладает соответствующими ресурсами (активами), а его деятельность может быть проверена плановым выездным налоговым контролем.

2. Под налогоплательщиком с высоким налоговым риском понимается налогоплательщик, обладающий признаками организации, используемой для получения необоснованной налоговой выгоды, в том числе, третьими лицами.

Налогоплательщик данной категории не обладает достаточными ресурсами (активами) для ведения соответствующей деятельности, не исполняет свои налоговые обязательства (исполняет в минимальном размере).

3. К среднему налоговому риску относятся налогоплательщики, которые не включены в группы с высоким или низким налоговым риском.

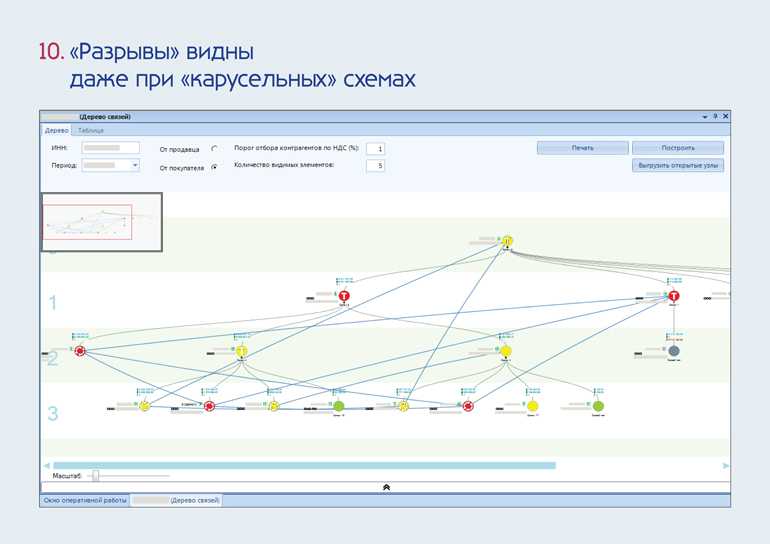

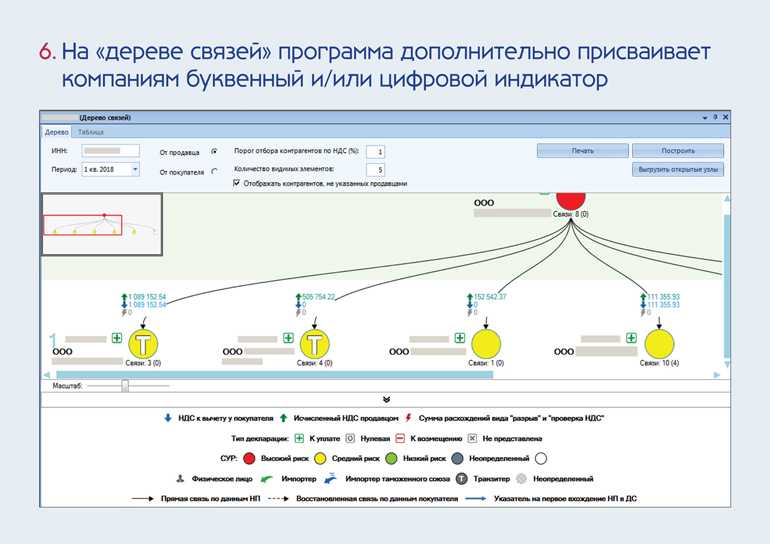

Информация о присвоенных критериях налогового риска отображается в виде цветовых индикаторов в программном комплексе «АСК НДС-2» в разделах «Окно оперативной работы» и «Дерево связей».

Результаты оценки «СУР АСК НДС-2» используются:

1. При определении налоговых деклараций по НДС к возмещению, требующих проведения своевременного полного комплекса мероприятий налогового контроля с целью не допустить возмещение НДС недобросовестным налогоплательщикам, в отношении которых невозможно в дальнейшем провести результативную выездную налоговую проверку (неплатежеспособность, ликвидация после получения возмещения).

В случае, если уровень риска «СУР АСК НДС-2» не соответствует уровню риска «АСК НДС», для оценки налогоплательщика необходимо использовать уровень риска «СУР АСК НДС-2».

2. При определении очередности и перечня мероприятий налогового контроля в ходе отработки расхождений, выявленных в налоговых декларациях по НДС к уплате, а также необходимости поиска выгодоприобретателя с целью осуществления своевременного полного комплекса мероприятий налогового контроля для результативной камеральной налоговой проверки и возможности взыскания доначисленных сумм налога.

3. При определении роли налогоплательщика при построении схемы поставщиков и покупателей для поиска выгодоприобретателя (отчет «Дерево связей»).

Учитывая изложенное, Федеральная налоговая служба поручает провести анализ значений низкого и высокого уровня риска «СУР АСК НДС-2», присвоенного налогоплательщикам Вашего региона, представившим налоговые декларации по НДС, начиная с налогового периода 1 квартал 2015 года, на предмет их соответствия вышеописанным критериям.

В случае, если уровень риска «СУР АСК НДС-2» не совпадает с мнением налогового органа, сведения о декларации необходимо отразить в таблице согласно к настоящему письму, подробно указав причины отнесения налогоплательщика к другой группе риска в «Причины несоответствия уровня риска».

Заключение по несоответствию присвоенных уровней риска «СУР АСК НДС- 2» необходимо представить в срок не позднее 30.06.2016 в адрес Управления камерального контроля ФНС России.

Управлениям ФНС России по субъектам Российской Федерации необходимо довести настоящее письмо до сведения подведомственных налоговых органов.

Приложение: заключение.xls

| Действительныйгосударственный советникРоссийской Федерации2 класса | Д.В. Егоров |

Приложение

Информация о несоответствии присвоенного уровня риска «СУР АСК НДС-2»

| № п/п | ИНН | КПП | Наименование организации | Рег № декларации | Признак риска «СУР АСК НДС-2» (высокий, низкий) | Признак риска по мнению НО (высокий, средний, низкий) | Причины несоответствия признака риска |

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Какие документы помогут доказать проявление должной осмотрительности?

- Документы, фиксирующие результаты поиска, мониторинга и отбор контрагента;

- Источник информации о контрагенте (сайт, рекламные материалы, предложение к сотрудничеству, информация о ранее выполняемых работах контрагента);

- Результаты мониторинга рынка соответствующих товаров (работ, услуг), изучения и оценки потенциальных контрагентов;

- Документально оформленное обоснование выбора конкретного контрагента (закрепленный порядок контроля за отбором и оценкой рисков, порядок проведения тендера и др.);

- Деловая переписка.

В заключении ФНС потребовала обеспечить неукоснительное исполнение положений письма нижестоящими налоговыми органами, а на управления возложила контроль за таким исполнением.

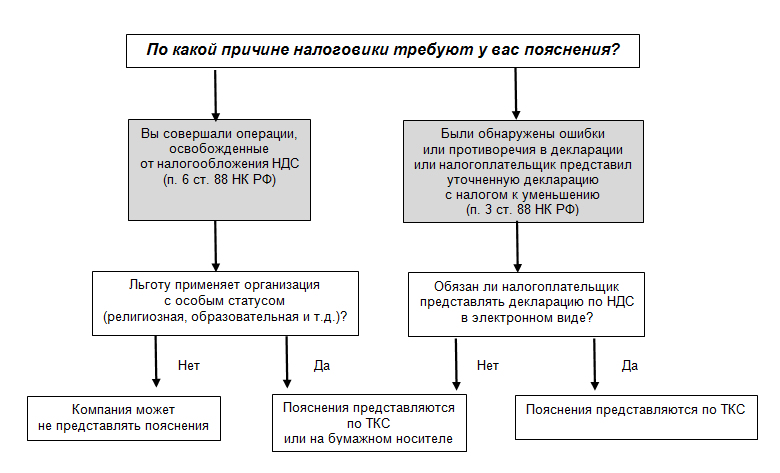

Расхождения, которые чаще всего требуют пояснений

Некоторые сложные расхождения требуют обязательных пояснений в ФНС. После сдачи отчета бухгалтерам может потребоваться составлять ответы на требования налоговых органов по вопросам представления документов, аргументов по высокой доле вычетов и расхождений.

Высокий показатель вычетов может стать причиной для тщательной проверки. Обычно вычет не должен превышать показатель 89% от сумм НДС. Перенос вычета предусмотрен согласно статье 172 НК. Однако переносить можно не все возмещения, и при нарушении правил нужно составить пояснения.

Многие запросы связаны с тем, что поставщик контрагента первого или других звеньев не сдает отчетность. Отказ в вычете может последовать при злоупотреблении организации правом. Снять вычет налоговая может, если компания намеренно исказила данные в отчете, сделка не имеет цели, она фиктивна.

Схема поставщиков второго звена

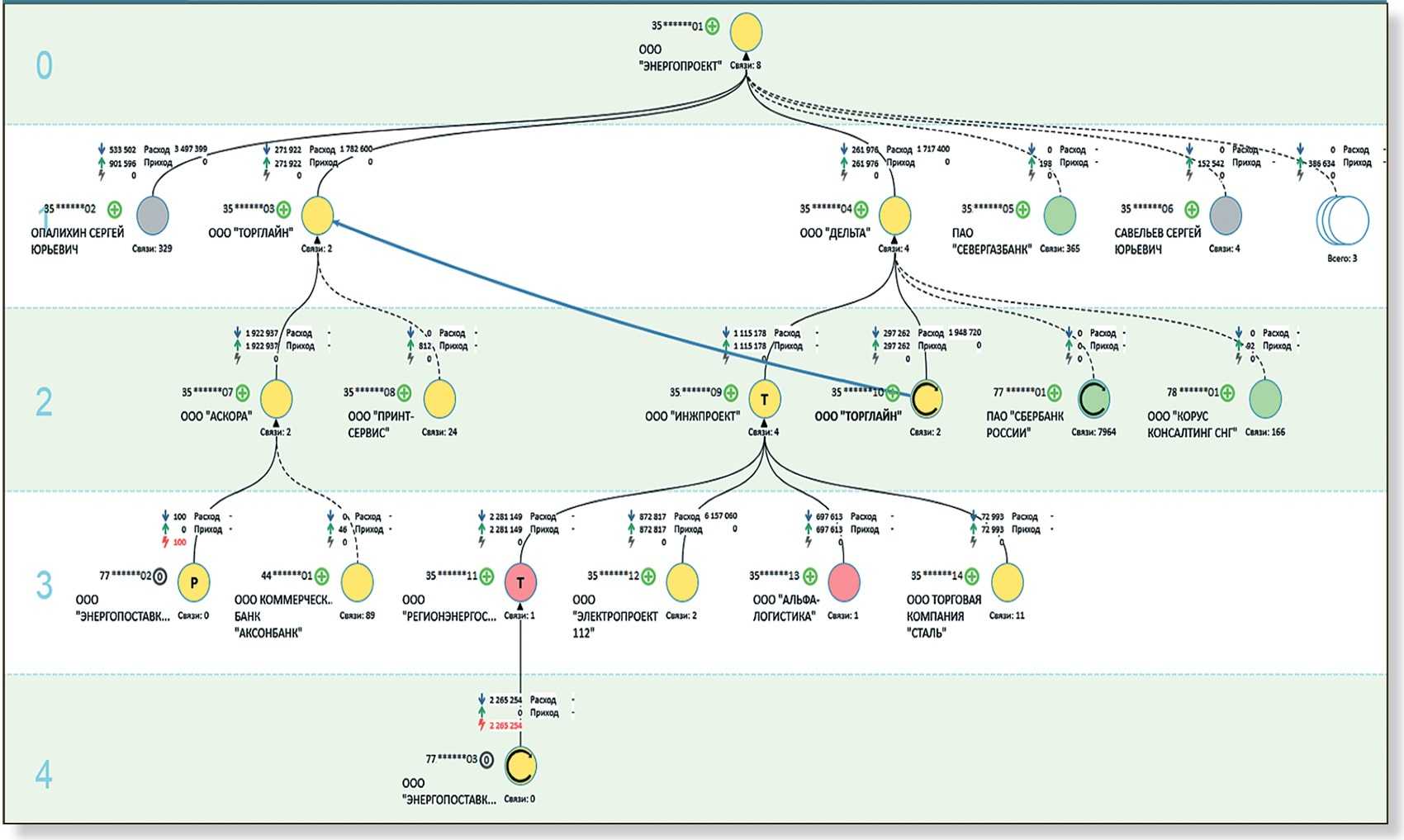

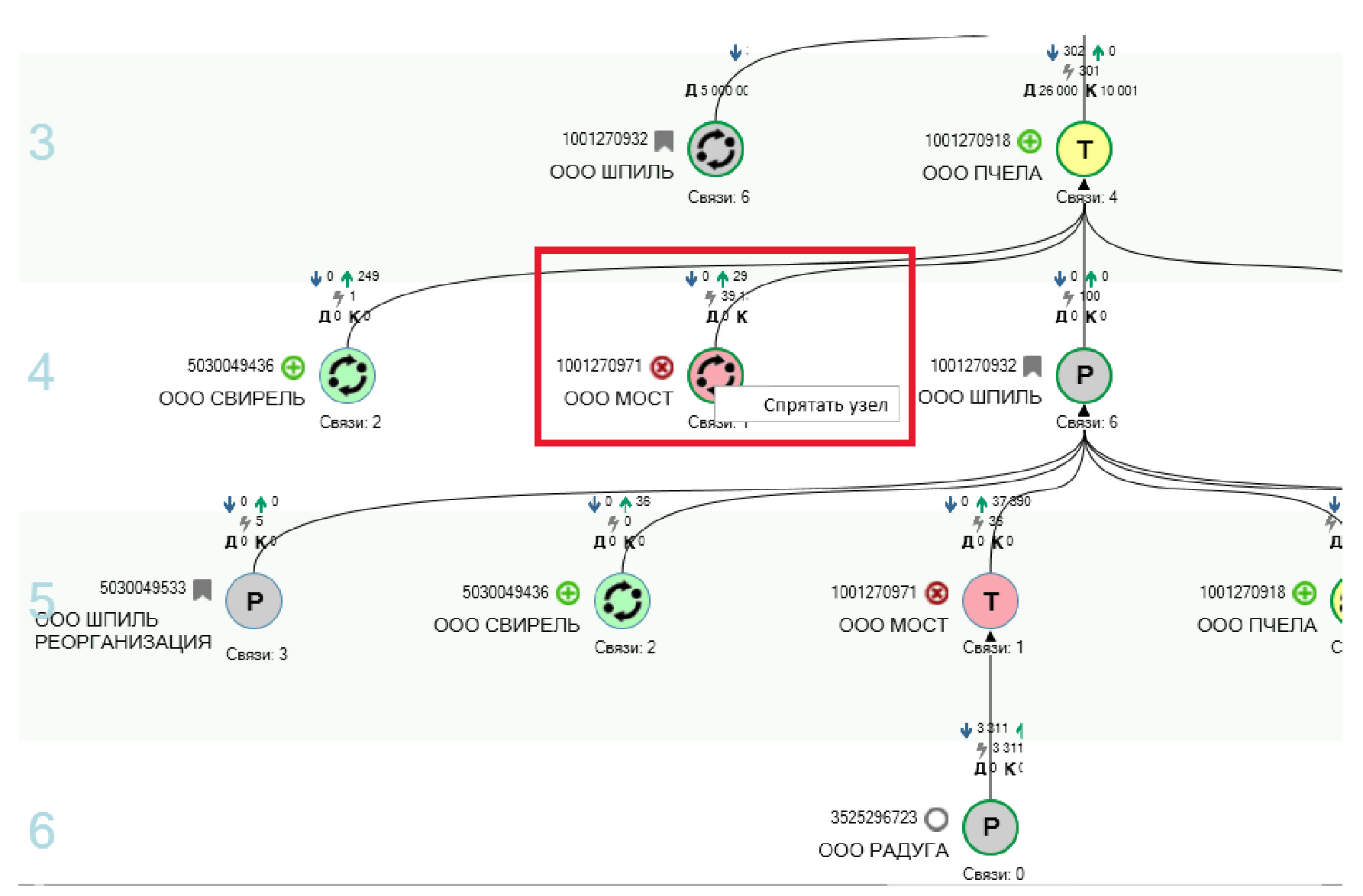

Судебные дела по «недобросовестным поставщикам» все больше становятся похожими на детективы. И уже никого из участников не удивляют многочисленные допросы свидетелей, почерковедческие экспертизы, протоколы допросов директоров фирм-однодневок, которые нечаянно потеряли паспорт, а потом и память

В настоящее время уже очень сложно встретить бухгалтера или директора организации, которые ничего не слышали о должной осмотрительности и осторожности при взаимодействии с контрагентами. Досье по анализу поставщиков и подрядчиков пухнут от количества собранных добросовестными налогоплательщиками документов, а риски все равно остаются

И это связано с тем, что организация может хорошо изучить своих контрагентов и собрать на них полное досье, проверить информацию в ЕГРЮЛ, но налогоплательщик не может знать всех контрагентов, участвующих в бизнес-цепочке, и иногда даже не догадывается о том, что это могут быть транзитные фирмы или вообще фирмы-однодневки.

Тем не менее, налоговые органы довольно часто предъявляют налогоплательщикам претензии ввиду того, что контрагент контрагента не уплатил в бюджет НДС, либо уплатил его не полностью, и, следовательно, как выражаются представители налоговых органов: «В бюджете отсутствует источник для возмещения НДС вашей организации».

Это называется «схема поставщиков второго звена»: когда ваш непосредственный поставщик – действующая компания, которая уплачивает налоги в полном объеме, а вот ее поставщик не уплачивает налоги или уплачивает их в минимальном размере. Ситуация иногда доходит до абсурда, когда налогоплательщику вменяют в вину то, что поставщики третьего, четвертого или даже шестого звена недобросовестные. Отбиваться от этих претензий весьма трудно, так как на совершенно законные вопросы добросовестного налогоплательщика: «Почему претензии ко мне, а не к моему поставщику, который не проверил своего контрагента?» звучит ответ: «Его мы проверить не можем, он не наш налогоплательщик».

Чего стоит опасаться?

Как правило, большинство предпринимателей в настоящее время сначала вызывают чаще всего в налоговую на дачу пояснений по деятельности или «комиссию». Налоговые проверки сразу после обнаружения «разрыва» не назначают, так как это слишком затратно и неэффективно. Да и общая политика в сфере налогового администрирования направлена на сокращение проверок. Именно поэтому вы сначала попадете на комиссию в ИФНС РФ.

При этом, подобные вызовы указывают на риск проведения проверки. Поэтому как только ИФНС вами заинтересовалась, необходимо сразу же начать подготовку. И уже на этой стадии нужно обращаться за профессиональной помощью к юристу, специализирующемуся на решении таких вопросов.

В частности, если к вам поступило Уведомление о явке в налоговый орган для даче пояснений по деятельности компании, Требование о предоставлении документов и информации по тому или иному контрагенту за квартал или более, то наши налоговые адвокаты помогут Вам сориентироваться и правильно выстроить диалог с ИФНС. Мы подскажем, какие документы нужно представить в ИФНС, в том числе, дополнительно к запрошенным.

Выводы и рекомендации

Итак, в приведенном деле налоговая оговорка не помогла покупателю компенсировать свои расходы. Однако это не означает, что не нужно принимать меры для защиты своего бизнеса в аналогичных ситуациях.

Чтобы повысить шансы покупателей на победу в подобных спорах, рекомендуем обжаловать решение инспекции прежде, чем выяснять отношения с поставщиком.

Подчеркнем, что налоговый орган должен принять ненормативный правовой акт, который нарушает экономические интересы компании — например, решение. Именно такой документ имеет обязательную силу и может быть оспорен в суде.

В рассмотренном случае инспекция подобного акта не выносила, составив протокол с выводами, носящими рекомендательный характер. Покупатель совершил ошибку, исполнив рекомендации налоговиков, не дождавшись вынесения официального решения. После принятия решения покупателю следовало обжаловать его. И только в случае фиаско в налоговом споре покупатель вправе предъявлять претензии продавцу.